Оборотные активы предприятия (Нормирование оборотных средств)

Содержание:

Введение

В условиях становления и развития экономических отношений и формирования устойчивой рыночной инфраструктуры предъявляются новые требования к механизмам формирования и использования финансовых ресурсов, в том числе и оборотных активов.

Ради обеспечения непрерывного процесса производства и реализации продукции, каждое предприятие должно иметь четко сформированный механизм управления оборотными активами, но это невозможно без понимания сущности этой категории. Ведь в процессе теоретического изучения этого понятия становится возможным выявление существующих взаимосвязей среди важнейших и самых влиятельных факторов производственно-хозяйственной деятельности. Поэтому вопросы теоретического исследования определения сущности «оборотных активов» не теряет своей актуальности и были выбраны в качестве темы курсового исследования.

В определение экономической сущности «оборотных активов» весомый вклад внесли следующие ученые Ю.И. Сигидов, А.И. Трубилин, Г.Лукьяненко, Н. Муравицкая, М.Д. Акатьева, В.А. Бирюков, Р.Б. Шахбанов, Л. И. Ерохиной, Н.Н. Хахонова, Н. В. Пошерстник. В работах данных экономистов, которые были изданы в качестве учебных пособий, рекомендованных для высших учебных заведений тема оборотных активов получила широкое освещение.

Цель курсовой работы заключается в исследовании и обобщении существующих подходов к определению сущности понятия «оборотные активы», что обеспечит формирование адекватного восприятия субъектами предпринимательской деятельности.

Задачи курсовой работы:

- Анализ экономической сущности оборотных активов;

- Определение состава оборотных активов и изучение принципов их организации;

- Определение потребности в оборотных средствах;

- Изучение процедуры нормирования оборотных средств;

- Анализ особенностей движения оборотных активов;

- Определение источников формирования оборотных средств и изучение методов их списания;

- Выявление основных направлений улучшения использования оборотных средств.

Предмет исследования курсовой работы - оборотные активы как экономическая категория.

Объект исследования курсовой работы – понятие, структура и источники оборотных активов.

Прикладная значимость курсового исследования заключается в том, что показатели оборачиваемости оборотных активов являются важным индикатором эффективности коммерческой деятельности предприятия. Оборотные активы предприятия характеризуются как быстро меняющийся ресурс, наиболее остро реагирующий на изменение внешней и внутренней деловой среды.

1.Содержание и состав оборотных активов

1.1 Экономическая сущность оборотных активов

Необходимым условием осуществления предпринимательской деятельности является наличие оборотных средств – активов у предприятия.

Особенности оборотных активов понятны по их названию. Они полностью оборачиваются за 1-2 цикла производства. Простейшим примером таких активов выступают материалы, поступающие на конвейер. Оборотные активы также известны и как оборотные средства, оборотный капитал, текущий актив либо мобильные активы.[1]

Оборотные средства (активы) представляют собой денежные средства, авансированные в оборотные производственные фонды и фонды обращения.(Приложение 1)

Экономическая роль оборотных средств заключается в обеспечении потребностей воспроизводственного процесса, который включает процесс производства и процесс обращения.[2]

При этом оборотные средства в отличие от основных фондов участвуют только в одном производственном цикле и их стоимость полностью переносится на готовый продукт.

Оборотные средства находятся в постоянном движении и проходят три стадии кругооборота: денежную, производительную и товарную.[3]

При этом они изменяют свою форму с денежной на товарную и обратно в денежную. Кругооборот оборотных средств завершен, когда после реализации готовой продукции оборотные средства возвращены предприятию в денежной форме, т. е. поступили на расчетный счет предприятия.

Основными характеристиками оборотных активов являются:

- структура;

- ликвидность;

- объем;

- источники и структура финансирования;

- риски.

Ликвидность оборотных активов — свойство, присущее материальным благам. Под ликвидностью материального блага понимается его способность быстро и без особых потерь в стоимости превратиться в деньги.[4]

Ликвидность материального блага измеряется временем:

- чем больше времени требуется для обращения блага в деньги, тем меньше его ликвидность;

- чем меньше времени требуется для обращения блага в деньги, тем больше его ликвидность.[5]

Объем оборотных активов должен быть оптимальным, т.е. соответствовать потребностям предприятия в текущем периоде. Потребности предприятия в оборотных активах определяются на стадии финансового планирования и отражаются в соответствующих бюджетах, входящих в состав годового финансового плана, в том числе бюджета реализации, производства, расходов на материалы и т.д.[6]

Таким образом, на объем оборотных активов оказывают влияние:

- прогнозные объемы производства и реализации;

- прогнозная стоимость сырья и материалов, необходимых для запланированного объема производства и реализации;

- длительность операционного и финансового цикла;

- прогнозный объем дебиторской задолженности и проч.

Оптимальный объем оборотных активов складывается под влиянием двух противоположных тенденций:

- стремления избежать недостатка;

- стремления избежать избытка.

Как недостаток, так и избыток оборотных средств имеют негативные последствия. Недостаток оборотных активов в целом означает неспособность предприятия полностью погасить краткосрочные обязательства. Избыток оборотных активов означает неэффективное распределение ресурсов, следствием которого может стать потеря прибыли в будущих периодах.

Определение оптимального объема оборотных активов сводится к принятию решения о соотношении величины оборотных активов (с учетом их ликвидности) и краткосрочных обязательств с учетом очередности их погашения.[7]

Предприятие должно поддерживать оптимальный объем денежных средств в течение всего текущего периода, чтобы максимизировать прибыль при приемлемом уровне ликвидности и коммерческого риска.[8]

Понятие «оборотный капитал» и «оборотные активы» часто используются как синонимы, хотя оборотные активы в процессе производственной деятельности предприятия потребляются и расходуются, в отличие от оборотного капитала, только авансируется.[9]

Но следует отметить, что на капитал превращается не весь объем авансированных денежных средств, а лишь тот, который обеспечивает экономический, социальный или экологический эффект. Поэтому, можно сделать вывод, что оборотные активы и оборотный капитал это две категории, которые характеризуют одни и те же объекты: денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и запасы.

1.2. Состав оборотных активов и принципы их организации

Состав оборотных средств предприятия это совокупность элементов, из которых они состоят. Он обусловлен особенностями использования и распределения этих элементов в сферах производства продукции и ее реализации. Поэтому оборотные средства предприятия подразделяются на оборотные производственные фонды и фонды обращения.[10]

Оборотные производственные фонды вместе с основными производственными фондами участвуют в производственном процессе и обеспечивают его непрерывность и бесперебойность. То есть предметы труда вместе со средствами труда участвуют в производстве нового продукта, его потребительной стоимости и стоимости. Величина оборотных фондов в общем объеме оборотных средств составляет около 70 %. [11]

Фонды обращения – следующий элемент в составе оборотных фондов предприятия. Они обслуживают сферу обращения и служат для пополнения израсходованных предметов труда. На них приходится 30 % оборотных средств предприятия.[12]

В зависимости от роли в хозяйственной деятельности оборотные производственные фонды предприятия можно разделить на следующие группы элементов:

- производственные запасы, на них приходится 70 % всей величины оборотных производственных фондов;

- незавершенное производство и полуфабрикаты собственного изготовления, их доля составляет 25 % оборотных производственных фондов;

- расходы будущих периодов (5 %). [13]

Производственные запасы состоят из сырья, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары, запчастей для ремонта основных фондов. Полностью укомплектованные производственные запасы позволяют обеспечить запуск производственного процесса.

Незавершенное производство представляет собой предметы труда, вступившие в производственный процесс, но не воплотившиеся в готовую продукцию на данный момент времени.

Запасы - предметы труда, предназначенные для обработки, переработки, использования в производстве для хозяйственных нужд, а также средства труда, которые предприятие включает в состав МБП.[14]

Запасы - это активы, которые:

- сохраняются для продажи в условиях обычной хозяйственной деятельности;

- находятся в процессе производства для такой продажи;

- предназначены для потребления в производственном процессе или при предоставлении услуг. [15]

Запасы включают:

- товары, которые были приобретены и хранятся для перепродажи, в состав которых относят землю и другую недвижимость, приобретенную для перепродажи;

- готовую произведенную продукцию;

- незавершенное производство предприятия;

- основные и вспомогательные материалы для использования в процессе производства и услуг.[16]

Расходы будущих периодов представляют затраты на подготовку и освоение новой продукции, которые осуществляются в данный момент времени, но относятся на продукцию будущего периода (затраты на конструирование и разработку технологии новых видов изделий и др.).[17]

Фонды обращения, в свою очередь, включают:

- готовую продукцию (31 %);

- товары, отгруженные, и в пути (30 %);

- денежные средства на расчетном счете и в кассе предприятия (25 %);

- денежные средства в расчетах с потребителями продукции, в частности дебиторская задолженность (14 %). [18]

Указанное в процентах соотношение между отдельными элементами оборотных средств отражает структуру оборотных средств предприятия. Выше приведена типовая структура оборотных средств. Однако в зависимости от отраслевой принадлежности, особенностей организации производственного процесса и реализации продукции структура оборотных средств может изменяться. Однако общим является то, что на долю оборотных фондов приходится 3/4 всех оборотных средств.

Согласно принципам организации оборотные средства подразделяются на нормируемые и ненормируемые. Нормируются производственные запасы, незавершенное производство, расходы будущих периодов и готовая продукция на складе. Не нормируются товары, отгруженные, и в пути, а также денежные средства предприятия. [19]

По источнику формирования оборотные средства делятся на собственные и заемные. Собственные оборотные средства формируются за счет собственных ресурсов (прибыли и др.). Заемные оборотные средства – кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.[20]

1.3 Определение потребности в оборотных средствах. Нормирование оборотных средств

Важной задачей управления оборотными средствами является определение потребности предприятия в них с целью рационального использования. При этом должна быть обеспечена непрерывность и ритмичность работы предприятия. Этот процесс называется нормированием оборотных средств. Нормирование оборотных средств осуществляется в денежной форме. В его основе лежит смета затрат на производство продукции на планируемый период.

Ключевым параметром при определении норматива является среднесуточный расход нормируемых элементов в денежной форме. По производственным запасам – это среднесуточный расход по соответствующей статье сметы затрат на производство; по незавершенному производству – суточная себестоимость валовой или товарной продукции; по готовой продукции - суточная себестоимость товарной продукции. [21]

Процесс нормирование включает следующие этапы.

Прежде всего, разрабатывается норма запаса по каждому элементу нормируемых оборотных средств.

Норма представляет собой относительную величину, соответствующая объему запаса каждого элемента оборотных средств. Она устанавливается в днях запаса и означает длительность временного периода, обеспечиваемого данным видом материального ресурса. [22]

Затем, исходя из нормы запаса и расхода данного вида материального ресурса, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Таким образом определяется частный норматив. То есть определяются частные нормативы по составляющим производственного запаса: основным и вспомогательным материалам, покупным полуфабрикатам, комплектующим изделиям, топливу и т. д.; по незавершенному производству; по расходам будущих периодов; по готовой продукции.

Норматив отдельного элемента оборотных средств определяется по формуле:

|

|

,

,где

Нэл – норматив по данному элементу оборотных средств;

Оэл – оборот (расход) по данному элементу оборотных средств за период;

Т – длительность периода расхода данного элемента оборотных средств, дни;

Нзап – норма запаса данного элемента оборотных средств, дни. [23]

Далее определяется совокупный норматив путем сложения частных нормативов. Отсюда следует, что норматив оборотных средств представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для хозяйственной деятельности предприятия.

На практике применяют следующие методы нормирования: прямого счета, аналитический метод, коэффициентный метод. [24]

Метод прямого счета предполагает расчет по каждому элементу оборотных средств. При этом учитываются изменения в организационно-техническом развитии производства, особенности снабжения предприятия материальными ресурсами и практика расчетов между предприятиями.[25]

Метод весьма трудоемкий, так как требует привлечения большого числа экономистом, технологов и других специалистов по нормированию оборотных средств. Но этот метод позволяет довольно точно определить потребность предприятия в оборотных средствах.

Аналитический метод – это укрупненный расчет норматива оборотных средств на основе определения соотношения между темпами роста объемов производства и размерами нормируемых оборотных средств в предшествующий период времени. Этот метод используется в том случае, когда нет существенных изменений в условиях работы предприятия.

Коэффициентный метод состоит в расчете нового норматива на основе действующего в предшествующий период с внесением в него изменений, обусловленных изменениями условий производства, снабжения и реализации продукции.[26]

Нормирование материальных ресурсов - процесс установления максимально допустимого количества сырья, топлива, материалов и т. д., необходимых для изготовления продукции (выполнения работ).

Эти расчеты направлены на выявление и мобилизацию внутренних резервов для рационального использования материальных ресурсов, для сокращения удельных материальных затрат на производство единицы продукции. Все это позволяет повысить эффективность использования оборотных средств и снизить затраты живого труда.

Нормы расхода материальных ресурсов бывают: годовые, квартальные, оперативно-технические, единичные, сводные, на изделие, на деталь и т. д.

Годовые нормы - предельный расход материальных ресурсов на единицу продукции в среднем за год. Квартальные нормы – отражают предельный расход материала в зависимости от времени года. Оперативно-технические нормы – предельный расход материальных ресурсов для конкретного технологического процесса. Единичные нормы – расход материалов на единицу конкретной продукции. [27]

Норматив оборотных средств по материальным ресурсам (сырье, топливо, материалы и т. д.) рассчитывается, как произведение суточного расхода материального ресурса помноженного на среднюю норму запаса в днях (период времени между двумя очередными поставками).[28]

Норма запаса по каждому элементу материальных ресурсов включает его пребывание в текущем, страховом, транспортном, технологическом, подготовительном запасах. [29]

Текущий запас является основным видом запаса. Он обеспечивает непрерывность работы предприятия между двумя очередными поставками. Максимальной величины он достигает в момент очередной поставки и полностью потребляется к моменту очередной поставки. [30]

Страховой запас служит для компенсации непредвиденных отклонений в снабжении и также обеспечивает непрерывность работы предприятия. При укрупненных расчетах он принимается в размере 50 % от текущего запаса.[31]

Транспортный запас создается на случай отклонений сроков грузооборота по сравнению со сроками документооборота на предприятиях. Рассчитывается аналогично страховому, если не конкретизированы временные интервалы между поставками.

Технологический запас создается в том случае, если необходима предварительная обработка или придание определенных потребительских свойств сырью (материалам). Например, просушка древесины, разогрев или размол сырья.

Подготовительный запас создается в случае необходимости разгрузки, складирования производственных запасов. Нормы времени для этого устанавливаются с помощью хронометража.

Норматив оборотных средств в незавершенном производстве определяется произведением суточного расхода по смете затрат на производство валовой продукции (себестоимость валовой продукции) на норму оборотных средств (длительность производственного цикла, дни).

Ннп = (суточ. себест-сть продукции) х (длительность производственного цикла в днях) х (коэффициент нарастания затрат) [32]

Величина норматива оборотных средств в незавершенном производстве зависит от следующих факторов:

- объема и состава производимой продукции;

- длительности производственного цикла;

- себестоимости продукции;

- характера нарастания затрат в процессе производства.[33]

Нормирование оборотных средств в расходах будущих периодов

Расходы будущих периодов представляют затраты, связанные с освоением новых видов продукции, новых технологических процессов, арендную плату, расходы на связь, налоги, уплачиваемые за будущий период времени и т.п. Поэтому норматив по этому элементу оборотных средств рассчитывается путем суммирования планируемых расходов, обусловленных научно-техническим развитием предприятия.

Норматив оборотных средств на готовую продукцию рассчитывается как произведение однодневного выпуска товарной продукции на норму оборотных средств на готовую продукцию в днях.[34]

Экономическое значение этого норматива состоит в учете времени, которое требуется для осуществления складских работ по подготовке готовой продукции к отправке.

Совокупный норматив оборотных средств рассчитывается как сумма частных нормативов по всем элементам нормируемых оборотных средств: производственным запасам, незавершенному производству, расходам будущих периодов, готовой продукции. [35]

Вывод. Рациональная организация процессов формирования и использования оборотных активов предприятия является основой его развития и обеспечения его бесперебойного функционирования как субъекта хозяйственной деятельности. Принятие экономически обоснованных решений, повышающих финансовую результативность и формируют основу стабильной работы, невозможно без понимания экономической сущности «оборотных активов».

Оборотные активы - денежные средства и их эквиваленты, не ограниченные в использовании, а также другие активы, предназначенные для реализации или потребления в течение операционного цикла или в течение не более двенадцати месяцев с даты баланса. Значительную долю оборотных активов на предприятиях составляют запасы.

2. Анализ оборачиваемости оборотных активов

2.1 Особенности движения оборотных активов. Показатели их использования

Финансовое положение предприятия зависит от состояния оборотных средств. Поэтому предприятие заинтересовано в рациональном движении и использовании оборотных средств. Чем быстрее совершается движение оборотных средств, тем выше эффективность хозяйственной деятельности на предприятии. Так как высвобождаются материальные ресурсы и источники их формирования.

Эффективность использования оборотных средств отражают следующие показатели: коэффициент оборачиваемости, длительность одного оборота оборотных средств, коэффициент загрузки средств в обороте. [36]

Под оборачиваемостью оборотных средств понимается длительность полного оборота средств с момента покупки сырья, топлива и т.п. до производства и реализации готовой продукции. [37]

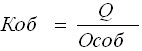

Завершается кругооборот оборотных средств зачислением выручки от реализации на счет предприятия. Коэффициент оборачиваемости рассчитывается как отношение объема реализованной продукции к среднему остатку оборотных средств за плановый период:

|

|

,

,где

Q – объем реализованной продукции;

Особ – средний остаток оборотных средств за плановый период.[38]

Коэффициент оборачиваемости показывает число оборотов, которые совершают оборотные средства за плановый период хозяйственной деятельности. Очевидно, если увеличивается число оборотов, то при неизменном объеме реализованной продукции сокращается средний остаток оборотных средств, т. е. высвобождаются денежные средства предприятия.[39]

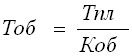

Длительность одного оборота оборотных средств рассчитывается как отношение длительности планового периода к числу оборотов оборотных средств за это время:

|

|

где

Тпл – плановый период хозяйственной деятельности (месяц, квартал, год);

Коб – число оборотов, совершаемых оборотными средствами за плановый период.[40]

Сокращение длительности одного оборота отражает улучшение использования оборотных средств.

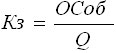

Коэффициент загрузки средств в обороте рассчитывается как обратная величина коэффициента оборачиваемости:

|

|

Этот коэффициент показывает, сколько оборотных средств приходится на 1 руб. реализованной продукции.[41]

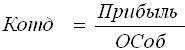

Коэффициент отдачи оборотных средств рассчитывается как отношение прибыли от реализации продукции к остаткам оборотных средств:

|

|

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение проявляется в том, что фактические остатки оборотных средств меньше норматива при сохранении или увеличении объема реализации продукции. Относительное высвобождение оборотных средств выражается в том, что ускорение их оборачиваемости идет одновременно с ростом объема выпуска продукции, но темп роста объема производства превышает тем роста остатков оборотных средств.

Наиболее информативным показателем с точки зрения управления коммерческой деятельностью предприятия является оборачиваемость оборотных активов в днях или других единицах времени (неделях, месяцах).[42]

Данный показатель можно рассчитать по формуле:

Об = К_дн / Коб,

где: Об — оборачиваемость в днях;

К_дн — количество дней в периоде анализа;

Коб — коэффициент оборачиваемости оборотных активов.[43]

Нормативные значения оборачиваемости в днях и коэффициента оборачиваемости устанавливаются предприятием самостоятельно исходя из анализа совокупности факторов, таких как условия договоров, отраслевые особенности, регион деятельности и пр.[44]

Оборотные активы имеют различную структуру в зависимости от вида деятельности.

Например, если предприятие оказывает услуги и не имеет запасов, акцент в анализе оборачиваемости оборотных активов будет сделан на дебиторской задолженности.

Эффективное управление этим видом средств в обороте даст предприятию возможность высвободить замороженные в дебиторской задолженности денежные средства и тем самым улучшить финансовое положение предприятия.

Как установить норматив для оборачиваемости дебиторской задолженности? Необходимо сопоставить оборачиваемость дебиторской задолженности с оборачиваемостью кредиторской задолженности. Экономический эффект от управления дебиторской задолженностью будет тем выше, чем больше превышение в днях оборачиваемости кредиторской задолженности над оборачиваемостью дебиторской задолженности.[45]

Анализ динамики показателей оборачиваемости дебиторской задолженности даст возможность выявить негативные тенденции в случае появления в составе дебиторской задолженности долгов, невозможных к взысканию.[46]

2.2 Источники формирования оборотных средств и методы их списания

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.[47]

Все источники оборотных средств предприятия можно поделить на три большие группы: Собственные оборотные средства – их размер предприятие устанавливает самостоятельно.(Рисунок 1)

Рисунок 1

«Рисунок составлен по Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 177»

Это минимальный размер запасов и денежных средств, достаточный для нормального функционирования производства и сбыта, своевременных расчетов с контрагентами. Важные показатель здесь - собственные оборотные средства или, иначе, рабочий капитал предприятия.

Собственные оборотные средства (working capital) – это величина, на которую оборотные активы предприятия превышают его краткосрочные обязательства.[48]

Заемные оборотные средства – покрывают временную дополнительную потребность в оборотных средствах. Как правило, заемным источником оборотных средств здесь выступают краткосрочные банковские кредиты и займы.

Привлеченные оборотные средства – они не принадлежат предприятию, получен им со стороны, но временно используются в обороте. Привлеченные источники оборотных средств: кредиторская задолженность предприятия поставщикам, задолженность по оплате труда перед работниками и пр.[49]

Определение потребности предприятия в собственных оборотных средствах производится им в процессе нормирования. При этом рассчитывается норматив оборотных средств по одному из специальных методов (метод прямого счета, аналитический метод, коэффициентный метод). Так определяется рациональный объем оборотных средств используемых в сфере производства и сфере обращения.[50]

Списать оборотные средства предприятия в производство можно различными способами, каждый из которых имеет свои достоинства и недостатки.

Основные методы: Метод FIFO (от англ. «First In First Out» - «первым пришел, первым ушел») – запасы списываются в производство по цене тех запасов, что поступили на склад первыми. При этом в рамках метода ФИФО не важно, сколько на самом деле стоили списываемые в производство оборотные средства.[51]

Метод LIFO (от англ. «Last In First Out» - «последним пришел, первым ушел») - запасы списываются в производство по цене тех запасов, что поступили на склад последними. При методе ЛИФО также не важна стоимость списываемых запасов, так как они будут учитываться по цене последних поступивших на склад. [52]

Себестоимость каждой единицы – то есть каждая единица оборотных средств списывается в производство по своей себестоимости (так сказать «поштучно»). Пример списания запасов по такому методу: учет ювелирных украшений, драгоценных металлов и т.д. По средней себестоимости – рассчитывается средняя себестоимость по каждому виду запасов и уже по ней запасы списываются в производство. На российских предприятиях это, пожалуй, самая распространенная практика.

Один из важнейших вопросов – это определение оптимальной величины оборотных средств, например объема складских запасов. Чтобы найти оптимальную обеспеченность оборотными средствами предприятия используются специальные методы (ABC-анализ, модель Уилсона и пр.). Решением этой проблемы занимается теория управления запасами и логистика (например, концепция «Точно-в-срок» стремится к минимизации складских запасов чуть ли не до нулевого уровня).[53]

Оптимальная величина оборотных средств – это такой их уровень, при котором с одной стороны обеспечивается бесперебойный процесс производства продукции и ее реализации, а с другой стороны не возникают дополнительные и неоправданные издержки. При этом как большие, так и маленькие оборотные средства организации (запасы), имеют свои плюсы и минусы.[54]

Большая величина оборотных средств (плюсы и минусы): обеспечение бесперебойного производственного процесса; наличие страхового запаса на случай сбоев в поставках; закупка запасов большими партиями позволяет получить у поставщиков скидки и сэкономить на транспортных расходах; возможность выиграть при повышении цен за счет заблаговременной покупки ресурсов по более низкой цене; большие денежные средства позволяют своевременно расплатиться с поставщиками, выплатить налоги и пр. большие запасы – большой риск их порчи; увеличивается размер налога на имущество; растут издержки на содержание запасов (дополнительные складские площади, персонал); иммобилизация оборотных средств (они по факту «замораживаются, изымаются из оборота, не работают).

Маленькая величина оборотных средств (плюсы и минусы): минимальный риск порчи запасов; снижаются издержки на содержание запасов (требуется меньше складских площадей, персонала и техники); ускорение оборачиваемости оборотных средств. риск возникновения сбоев в производстве при несвоевременных поставках (ведь тогда на складе просто не окажется необходимого объема запасов); увеличение рисков несвоевременных расчетов с поставщиками, кредиторами, бюджетом по налогам.[55]

2.3 Основные направления улучшения использования оборотных средств

Можно выделить две группы факторов, влияющих на использование оборотных средств. Это внешние факторы, формирующие внешнюю среду для предприятия, и внутренние факторы, на которые предприятие может влиять. [56]

К внешним факторам относятся: экономическая ситуация в стране, состояние налогового законодательства, условия кредитования, возможности целевого финансирования, участие в программах, финансируемых из бюджета.[57]

К внутренним факторам относятся: сокращение производственных запасов, сокращение времени пребывания оборотных средств в незавершенном производстве. То есть речь идет о совершенствовании снабжения предприятия и о совершенствовании организации производства на основе современных технологий.

Важную роль на предприятии играет оценка запасов. На практике получили распространение следующие подходы: ФИФО, ЛИФО и по средневзвешенной стоимости.

Метод ФИФО состоит в том, что учет материальных запасов осуществляется по цене первой поступившей на склад партии. Это ведет к увеличению прибыли в отчете о прибылях и убытках, но облагается налогом. [58]

Метод ЛИФО основан на оценке запасов по цене последних закупок. При этом себестоимость реализованной продукции более полно отражает издержки производства. [59]

Метод оценки запасов по средневзвешенной стоимости устраняет колебания стоимости при оценке запасов и калькуляции себестоимости реализованной продукции.

Руководители предприятия сами выбирают метод оценки запасов. При этом не могут одновременно использоваться разные методы.

Оборотные активы являются важной составляющей имущества предприятия и включают оборотные производственные фонды и фонды обращения. Они позволяют обеспечить непрерывность производственного процесса.

Оборотные производственные фонды включают те вещественные элементы имущества предприятия, которые полностью потребляются в одном производственном цикле, а их стоимость включается в себестоимость продукции.

Эффективное использование оборотных средств предприятия выражается в снижении себестоимости продукции, ускорении оборачиваемости оборотных средств, росте прибыли.

Нормирование оборотных средств представляет процесс разработки экономически обоснованных размеров элементов оборотных средств, позволяющих удовлетворить потребности производства в материальных ресурсах.

Повышение эффективности использования оборотных средств достигается путем ускорения их оборачиваемости. Это находит свое выражение в росте коэффициента оборачиваемости, сокращении продолжительности одного оборота в днях. В результате формируется абсолютное и относительное высвобождение оборотных средств на предприятии.

Заключение

Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды. Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных фондов.

Кругооборот оборотных средств предприятия: деньги - товар, товар - деньги. Например, предприятие располагает некоторыми денежными средствами, которые тратит на покупку сырья и материалов. Это первое превращение: деньги (не обязательно наличные) трансформировались в материальные объекты – запасы (детали, заготовки, материал и пр.). Затем запасы подвергаются обработке в ходе производственного процесса, переходя в стадию незавершенного производства (НЗП) и, в конечном итоге, становясь готовой продукцией. Это второе и третье превращения – запасы пока не превратились для предприятия в денежные средства, но уже поменяли свою форму и роль. И, наконец, готовая продукция реализуется на сторону (продается потребителям или торговым посредникам) и предприятие получает денежные средства, которые может вновь потратить на закупку ресурсов для возобновления производственного процесса. И все снова повторяется по второму кругу. Это четвертое превращение готовой продукции в денежные средства.

Оборачиваемость оборотных средств – важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи – выручки.

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию. Это то, чем главным образом отличаются основные и оборотные средства.

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Процентное соотношение между отдельными группами или элементами оборотных средств – это структура оборотных средств. Например, в производственной сфере доля оборотных производственных фондов – 80%, а фондов обращения – 20%. А в структуре производственных запасов в промышленности первое место (25%) занимают основные материалы и сырье.

Динамика показателей, характеризующих оборачиваемость оборотных средств, обязательно раскрывается в информации, сопутствующей бухгалтерской отчетности, в составе группы коэффициентов, позволяющих заинтересованным пользователям бухгалтерской отчетности оценить финансовую устойчивость, ликвидность и деловую активность предприятия. Оборотные активы и их справедливая оценка подвергаются тщательной проверке в процессе аудита бухгалтерской отчетности.

Грамотное управление средствами в обороте позволяет эффективно привлекать кредитные источники для финансирования текущей деятельности. Для оценки кредитоспособности предприятия банки пользуются общеизвестными показателями оценки финансово-хозяйственной деятельности. На основе ранжирования этих показателей предприятию присваивается определенный рейтинг, от которого зависят условия кредитования, в том числе кредитная ставка, объем обеспечения и срок кредитования. Оборотные активы также могут быть обеспечением по кредитным обязательствам.

Список использованных источников

- Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. - М.: НИЦ ИНФРА-М, 2015. - 252 с.

- Бухгалтерское дело: Учебное пособие / Колл. авт.; под ред. Н.Н. Хахоновой. - М.: Кнорус, 2016. – 397 с.

- Воронина Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - 5-e изд., перераб. - М.: Альфа-М: НИЦ ИНФРА-М, 2013. - 480 с.

- Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохиной. - Москва: Форум: ИНФРА-М, 2014. – 495 с.

- Лукьяненко, Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. - 576 c.

- Поленова С.Н. Миславская, Н.А. Бухгалтерский учет Учебник / Н.А. Миславская, С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. - 592 с.

- Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. - 547 с.

- Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – 305 с.

- Сигидов Ю.И. Бухгалтерское дело: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин и др.; Под ред. Ю.И.Сигидова - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. – 425 с.

- Ткаченко, Н.М. Бухгалтерский финансовый учет на предприятиях. - Н.М. Ткаченко. - К.: А.С.К., 2008. - 564с.

- Шахбанов, Р.Б. Бухгалтерское дело: учеб. пособие / Р.Б. Шахбанов. - М.: Магистр, ИНФРА-М, 2011. – 514 с.

Приложения

Рисунок 1

Классификация оборотных активов

ОБОРОТНЫЕ АКТИВЫ ПРЕДПРИЯТИЯ

Производственные запасы сырья и материалов

Денежные активы во всех формах

Краткосрочные финансовые вложения

Дебиторская задолженность

Запасы готовой продукции, предназначенной к реализации

Объем незавершенного производства

Запасы малоценных и быстроизнашивающихся предметов

Расходы будущих периодов

«Рисунок составлен по Шахбанов, Р.Б. Бухгалтерское дело: учеб. пособие / Р.Б. Шахбанов. - М.: Магистр, ИНФРА-М, 2011. – 514 с.; Лукьяненко, Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – 576 с.»

-

Лукьяненко, Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 302 ↑

-

Поленова С.Н. Миславская, Н.А. Бухгалтерский учет Учебник / Н.А. Миславская, С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. – С. 294 ↑

-

Бухгалтерское дело: Учебное пособие / Колл. авт.; под ред. Н.Н. Хахоновой. - М.: Кнорус, 2016. – .С. 217 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 167 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 268 ↑

-

Воронина Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - 5-e изд., перераб. - М.: Альфа-М: НИЦ ИНФРА-М, 2013. – С. 311 ↑

-

Поленова С.Н. Миславская, Н.А. Бухгалтерский учет Учебник / Н.А. Миславская, С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. – С. 295 ↑

-

Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохиной. - Москва: Форум: ИНФРА-М, 2014. – С. 288 ↑

-

Бухгалтерское дело: Учебное пособие / Колл. авт.; под ред. Н.Н. Хахоновой. - М.: Кнорус, 2016. – .С. 218 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 169 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 269 ↑

-

Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. - М.: НИЦ ИНФРА-М, 2015. – С. 132 ↑

-

Лукьяненко, Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 303 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 170 ↑

-

Поленова С.Н. Миславская, Н.А. Бухгалтерский учет Учебник / Н.А. Миславская, С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. – С. 296 ↑

-

Сигидов Ю.И. Бухгалтерское дело: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин и др.; Под ред. Ю.И.Сигидова - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. – С. 226 ↑

-

Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохиной. - Москва: Форум: ИНФРА-М, 2014. – С. 289 ↑

-

Воронина Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - 5-e изд., перераб. - М.: Альфа-М: НИЦ ИНФРА-М, 2013. – С. 311 ↑

-

Бухгалтерское дело: Учебное пособие / Колл. авт.; под ред. Н.Н. Хахоновой. - М.: Кнорус, 2016. – .С. 219 ↑

-

Лукьяненко, Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 305 ↑

-

Поленова С.Н. Миславская, Н.А. Бухгалтерский учет Учебник / Н.А. Миславская, С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. – С. 297 ↑

-

Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. - М.: НИЦ ИНФРА-М, 2015. – С. 134 ↑

-

Воронина Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - 5-e изд., перераб. - М.: Альфа-М: НИЦ ИНФРА-М, 2013. – С. 314 ↑

-

Лукьяненко, Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 307 ↑

-

Бухгалтерское дело: Учебное пособие / Колл. авт.; под ред. Н.Н. Хахоновой. - М.: Кнорус, 2016. – .С. 221 ↑

-

Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. - М.: НИЦ ИНФРА-М, 2015. – С. 135 ↑

-

Ткаченко, Н.М. Бухгалтерский финансовый учет на предприятиях. - Н.М. Ткаченко. - К.: А.С.К., 2008. – 5С. 303 ↑

-

Сигидов Ю.И. Бухгалтерское дело: Учебное пособие / Ю.И. Сигидов, А.И. Трубилин и др.; Под ред. Ю.И.Сигидова - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2014. – С. 228 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 174 ↑

-

Лукьяненко, Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 310 ↑

-

Поленова С.Н. Миславская, Н.А. Бухгалтерский учет Учебник / Н.А. Миславская, С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. – С. 298 ↑

-

Ерохина Л.И. Бухгалтерский учет и анализ: учебное пособие / Л. И. Ерохиной. - Москва: Форум: ИНФРА-М, 2014. – С. 290 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 271 ↑

-

Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. - М.: НИЦ ИНФРА-М, 2015. – С. 136 ↑

-

Бухгалтерское дело: Учебное пособие / Колл. авт.; под ред. Н.Н. Хахоновой. - М.: Кнорус, 2016. – .С. 221 ↑

-

Поленова С.Н. Миславская, Н.А. Бухгалтерский учет Учебник / Н.А. Миславская, С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. – С. 300 ↑

-

Лукьяненко, Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 312 ↑

-

Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. - М.: НИЦ ИНФРА-М, 2015. – С. 138 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 272 ↑

-

Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. - М.: НИЦ ИНФРА-М, 2015. – С. 138 ↑

-

Бухгалтерское дело: Учебное пособие / Колл. авт.; под ред. Н.Н. Хахоновой. - М.: Кнорус, 2016. – .С. 222 ↑

-

Поленова С.Н. Миславская, Н.А. Бухгалтерский учет Учебник / Н.А. Миславская, С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. – С. 301 ↑

-

Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. - М.: НИЦ ИНФРА-М, 2015. – С. 139 ↑

-

Лукьяненко, Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 314 ↑

-

Ткаченко, Н.М. Бухгалтерский финансовый учет на предприятиях. - Н.М. Ткаченко. - К.: А.С.К., 2008. – 5С. 308 ↑

-

Бухгалтерское дело: Учебное пособие / Колл. авт.; под ред. Н.Н. Хахоновой. - М.: Кнорус, 2016. – .С. 224 ↑

-

Русалева Л.А. Теория бухгалтерского учёта: учебное пособие, изд. 3-е. / Л.А. Русалева. – Ростов-на-Дону: Феникс, 2010. – С. 177 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 274 ↑

-

Шахбанов, Р.Б. Бухгалтерское дело: учеб. пособие / Р.Б. Шахбанов. - М.: Магистр, ИНФРА-М, 2011. – С. 290 ↑

-

Поленова С.Н. Миславская, Н.А. Бухгалтерский учет Учебник / Н.А. Миславская, С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. – С. 303 ↑

-

Лукьяненко, Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 316 ↑

-

Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. - М.: НИЦ ИНФРА-М, 2015. – С. 141 ↑

-

Бухгалтерское дело: Учебное пособие / Колл. авт.; под ред. Н.Н. Хахоновой. - М.: Кнорус, 2016. – .С. 224 ↑

-

Пошерстник, Н.В. Бухгалтерский учет на современном предприятии: учебно-практическое пособие / Н. В. Пошерстник. - 2-е изд. - М: Проспект, 2011. – С. 276 ↑

-

Поленова С.Н. Миславская, Н.А. Бухгалтерский учет Учебник / Н.А. Миславская, С.Н. Поленова. - М. : Издательско-торговая корпорация «Дашков и К°», 2013. – С. 304 ↑

-

Лукьяненко, Г., Муравицкая, Н. Бухгалтерский учет: учебник / Г.Лукьяненко, Н. Муравицкая. - М.: Кнорус, 2009. – С. 318 ↑

-

Бухгалтерское дело: Учебное пособие / Колл. авт.; под ред. Н.Н. Хахоновой. - М.: Кнорус, 2016. – .С. 226 ↑

-

Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. - М.: НИЦ ИНФРА-М, 2015. – С. 142 ↑

-

Шахбанов, Р.Б. Бухгалтерское дело: учеб. пособие / Р.Б. Шахбанов. - М.: Магистр, ИНФРА-М, 2011. – С. 294 ↑

- Бренд как конкурентное преимущество компании (Основные средства маркетинговых коммуникаций)

- "Определение, задачи и функции бухгалтерского учета"

- Рынок ценных бумаг (структура и тенденции развития)

- Рекламные стратегии компаний (по выбору) на отраслевых рынках (Сущность и роль рекламы в современной рыночной экономике)

- Внеоборотные активы предприятия

- Реклама как сигнал и как информация (Современные тенденции дальнейшего развития рекламного рынка в России)

- «Разработка проекта информационной системы обработки заказа клиента в интернет-фирме, включая обработку заказа и проверку, и обработку оплаты»

- «Классификация языков программирования высокого уровня. »

- Назначение бухгалтерского учета и его регулирование

- Налоги с физических лиц и их экономическое значение (Порядок уплаты НДФЛ с отпускных )

- Налоговый учет по налогу на прибыль (на примере ООО «Сказочный город»)

- Реклама как сигнал и как информация