Cистема налогового учёта

Содержание:

ВВЕДЕНИЕ

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ [1].

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета [1].

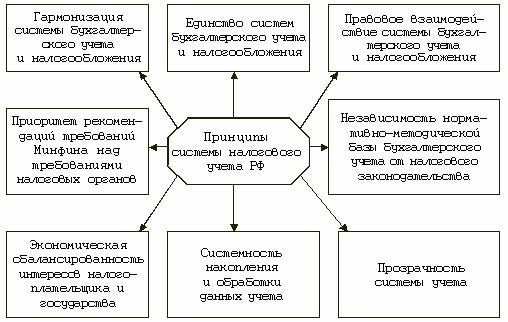

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета [1].

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Налоговая система Российской Федерации последние 20 лет постоянно изменялась, под влиянием как социально – экономических, так и институционально - политических факторов и условий. Происходящие хозяйственные процессы вызывают изменения фактически всех составляющих российской налоговой системы - ставок налогов, их состава, методик расчетов, налогового законодательства, налогового администрирования и т. д.

Вместе с тем, именно налоговый механизм является одним из основных инструментов государственного регулирования экономики и от того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом. В связи с этим является актуальным изучение системы налогового учёта.

Целью курсовой работы является – изучение системы налогового учёта Для достижения цели выполнены следующие задачи:

- изучено теоретическое обоснование системы налогового учёта;

- изучена система налогового учёта на малых предприятиях;

Методологической основой исследования явились фундаментальные положения современной экономической науки, изложенные в трудах зарубежных и отечественных авторов, законодательные и нормативные акты по исследуемой проблеме, материалы научных конференций, семинаров, специальная литература в области бухгалтерского учета, аудита, планирования, анализа хозяйственной деятельности. Нормативную базу исследования составляют Конституции Российской Федерации, Налоговые кодексы Российской Федерации, федеральные законы Российской Федерации, положения по бухгалтерскому учету (ПБУ) и другие нормативные акты, регулирующие бухгалтерский учет, а также зарубежное законодательство о налоговом учете. В России вопросам развития теоретических основ в области, теории и практики налогообложения уделяли внимание такие ученые, как Астахов В.П., Безруких П.С., Бакаев A.C., среди учённых Узбекистана можно отметить труды Н.Сирожиддинова, А.Исаджанова, А.Вахобова, А.Алимова, А.Бекмурадова и многих др.

Объектом исследования выбрана система налогового учёта малых предприятий.

Предметом исследования является налогооблажение прибыли малого предприятия.

Практическую базу исследования составили статистические данные ООО «Суламита»

1. Теоретическое обоснование системы налогового учёта

1.1 Понятие системы налогового учёта

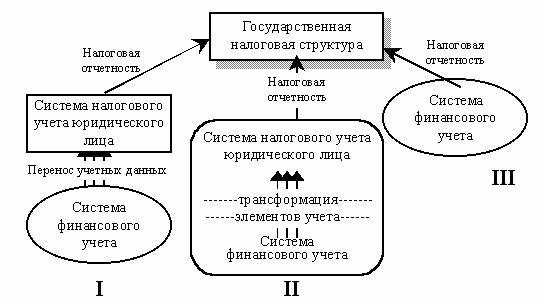

Понятие «налоговый учет» впервые определено во 2 части Налогового кодекса, а конкретно 25 главе «Налог на прибыль организаций». В связи с принятием Государственной Думой Российской Федерации главы 25 Налогового кодекса Российской Федерации произошли кардинальные изменения в системе формирования налоговой базы по налогу на прибыль организаций. До введения в действие главы 25 показатели, необходимые для исчисления налога на прибыль, формировались на основании данных бухгалтерского учета и после определенных корректировок вносились непосредственно в налоговые декларации. Согласно требованиям главы 25 Налогового кодекса Российской Федерации налоговая база по итогам каждого отчетного (налогового) периода должна определяться на основании данных налогового учета. Таким образом, официально было закреплено понятие "налоговый учет" [1].

В соответствии с положениями ст. 313 Налогового кодекса налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом [1].

Однако если подойти к проблеме организации налогового учета с более широкой позиции можно и нужно включить в это понятие помимо налога на прибыль и все остальные налоги - прежде всего, конечно НДС, НДФЛ и ЕСН, а также другие налоги. Ведь при формировании учетной политики необходимо учесть и эти налоги, так как платить необходимо по всем налогам распространяющимся на деятельность организации вне зависимости от формы собственности и направления деятельности. Отчетность по этим налогам также существует и в ближайшее время не исчезнет [1].

Обозначенная в ст. 313 НК РФ цель ведения налогового учета свидетельствует о его конкретной цели — информационном обеспечении формирования налоговой базы по налогу на прибыль организации. В то же время согласно ст. 1 Закона № 129-ФЗ основными задачами бухгалтерского (финансового) учета являются [1]:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним пользователям бухгалтерской отчетности — инвесторам, кредиторам и т.д.;

обеспечение информацией, необходимой внутренним и внешним

пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Основной целью управленческого учета, очевидно, можно считать информационное обеспечение принятия управленческих решений менеджерами организации [1].

Таким образом, преследуя цели, отличные от целей иных видов учета, налоговый учет ориентирован на определение налоговой базы по налогу на прибыль за каждый отчетный (налоговый) период, которая формируется не только и не столько под действием сугубо экономических законов, сколько под влиянием фискальной функции налоговой системы.

Налоговый учет служит для формирования полной и достоверной информации о порядке учета для целей налогообложения налогом на прибыль хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также для обеспечения внутренних и внешних пользователей информацией, необходимой для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты налога в бюджет.

Объектами налогового учета являются имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного налогового периода или налоговой базы последующих периодов [6].

Единицами налогового учета следует считать объекты налогового учета, информация о которых используется более одного отчетного (налогового) периода.

Показатели налогового учета - перечень характеристик, существенных для объекта учета [6].

Данные налогового учета - информация о величине или иной характеристике показателей (значение показателя), определяющих объект учета, отражаемая в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения;

Организация системы налогового учета включает в себя следующие компоненты:

определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы;

определение критериев их систематизации в регистрах налогового

учета;

определение порядка ведения учета, формирования и отражения в регистрах информации об объектах учета.

Система налогового учета должна быть организована налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть она применяется последовательно от одного налогового периода к другому [6].

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Порядок учета отдельных хозяйственных операций и (или) объектов в целях налогообложения изменяется налогоплательщиком при изменении законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах — не ранее чем с момента вступления в силу изменений норм указанного законодательства.

Если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности [7].

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу на прибыль. Эти требования содержатся в ст. 313 НК РФ [1].

Определив цели и принципы налогового учета, необходимо представить его практическое воплощение в организации: источники данных, формы аналитических регистров налогового учета, форму расчета налоговой базы, механизмы, сроки и последовательность внесения информации в систему налогового учета, приемы ее систематизации и обобщения, порядок документооборота и последовательность выполнения операций по формированию показателей налогового учета, а также формы представления данных на бумажных носителях.

Налоговый учет должен быть организован таким образом, чтобы обеспечить непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности организации, которые в соответствии с установленным НК РФ порядком влекут или могут повлечь изменение размера налоговой базы [1].

1.2. Сущность налога на прибыль и методика её определения

Налога на прибыль – это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами [7].

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения [7].

Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ [1].

Объектом налогооблажения является доход. Доходы - это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Расходы - это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основные средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр. Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком затраты.

Расходы делятся на прямые и косвенныё. К прямым расходам относятся (ст. 318 НК РФ) [1]:

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ)

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг ст. 256-259 НК РФ

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ)

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода (ст. 318 НК РФ) [1].

Прямые расходы ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Это значит, что прямые расходы учитываются в уменьшение налоговой базы по налогу на прибыль организаций только по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии состатьей 319 НК РФ [1].

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг)

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Расходы, установленные в ст. 270 НК РФ, не уменьшают полученные организацией доходы. Этот перечень закрытый и расширительному толкованию не подлежит. Все поименованные в нем расходы, ни при каких обстоятельствах не могут уменьшать доходы организации [1].

При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы и расходы он может признать в этом периоде, а какие нет. Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными методами. (ст. 271-273 НК РФ) [1].

При ведении налогоплательщиком налогового учета методом начисления дата признания дохода / расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.) / фактической оплаты расходов.

Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся):

- доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав;

- если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств в их оплату.

Для внереализационных доходов датой получения дохода признается [8]:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика.

Рассмотрим кассовый метод исчисления налоговой базы. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов.

Порядок определения доходов и расходов:

датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства налогоплательщиком - приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав) [8].

Необходимо выбрать единый метод, как для доходов, так и для расходов. Нельзя применять один метод для расходов, а другой для доходов.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыри квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила 1 млн. рублей за каждый квартал.

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

Расчет налоговой базы должен содержать (cт. 315 НК РФ) [1]:

Период, за который определяется налоговая база:

Сумма доходов от реализации, полученных в отчетном (налоговом) периоде;

Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

Прибыль (убыток) от реализации;

Сумма внереализационных доходов;

Прибыль (убыток) от внереализационных операций;

Итого налоговая база за отчетный (налоговый) период.

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно. [1]

Основная ставка 20%.

2% - в федеральный бюджет (0% - для отдельных категорий налогоплательщиков - п.1.5 ст.284, п.2 ст.284.3 и п.1.7 ст.284, п.1.8 ст.284 НК РФ)

18% - в бюджет субъекта РФ.

Законодательные органы субъектов РФ могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до 13,5% (ставка может быть еще ниже для участников региональных инвестиционных проектов – п.3 ст.284.3 НК РФ).

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль [1]:

30% - прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту (п.4.2 ст.284 НК РФ) [1];

20% - в федеральный бюджет;

Прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, полученная:

- организациями, владеющими лицензиями на пользование участком недр, на котором расположено данное месторождение или предполагается осуществлять поиск, оценку и (или) разведку такого месторождения;

- операторами такого месторождения (п.1.4, п.6 ст.284 НК РФ);

Прибыль контролируемых налогоплательщиками иностранных компаний (п.1.6, п.6 ст.284 НК РФ) [1];

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, за исключением доходов, к которым применяются иные налоговые ставки (пп.1 п.2 ст.284 НК РФ) [1].

15% - доходы в виде процентов, полученных владельцами государственных и муниципальных ценных бумаг (пп.1 п.4 ст.284 НК РФ) [1];

Доходы в виде дивидендов, полученных иностранной организацией по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме (пп.3 п.3 ст.284 НК РФ) [1].

13% -доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями (пп.2 п.3 ст.284 НК РФ) [1];

Доходы в виде дивидендов, полученные по акциям, права на которые удостоверены депозитарными расписками (пп.3 п.3 ст.284 НК РФ) [1].

10% - доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (пп.2 п.2 ст.284 НК РФ) [1]

9% - доходы в виде процентов по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ) [1].

0% - доходы в виде процентов по некоторым государственным и муниципальным ценным бумагам (пп.3 п.4 ст.284 НК РФ) [1];

Доходы в виде дивидендов, полученные российскими организациями, непрерывно владеющими в течение 365 дней не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации (пп.1 п.3 ст.284 НК РФ) [1];

Доходы от выбытия долей участия в уставном капитале российских организаций, а также акций российских организаций (п. 4.1 ст.284 и ст.284.2 НК РФ) [1];

Доходы сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций, отвечающих требованиям статьи 346.2 НК РФ, от деятельности, связанной с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции (п. 1.3 ст.284 НК РФ) [1];

Прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с регулированием денежного обращения (п.5 ст.284 НК РФ) [1];

Прибыль организаций, осуществляющих медицинскую и (или) образовательную деятельность (п.1.1 ст.284, ст. 284.1 НК РФ) [1];

Прибыль участников проекта "Сколково", прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль. (п.5.1 ст.284 НК РФ) [1].

0% - в федеральный бюджет прибыль организаций – резидентов технико-внедренческой особой экономической зоны, а также организаций – резидентов туристско-рекреационных особых экономических зон, объединённых решением Правительства Российской Федерации в кластер, от ведения соответствующей деятельности (п.1.2 ст.284 НК РФ) [1];

Прибыль организаций – участников региональных инвестиционных проектов (п.1.3 ст.284 НК РФ);

Прибыль организаций – участников свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя (п.1.7 ст.284 НК РФ) [1];

Прибыль организаций, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» (п.1.8 ст.284 НК РФ) [1];

И так, подведём итоги первой главы. В соответствии с положениями ст. 313 Налогового кодекса налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом [1].

Организация системы налогового учета включает в себя следующие компоненты:

определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы;

определение критериев их систематизации в регистрах налогового

учета;

определение порядка ведения учета, формирования и отражения в регистрах информации об объектах учета.

Система налогового учета должна быть организована налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть она применяется последовательно от одного налогового периода к другому.

Как элемент системы налогового учёта нами изучена налог на прибыль, который является прямым налогом, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база [8]

2. Система налогового учёта на малых предприятиях

2.1. Плательщики, объект налогообложения

Плательщиками налога на прибыль являются российские организации, а также иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) получающие доходы от источников РФ.

Отдельные категории плательщиков выделены с учетом особенностей определения налоговой базы. К ним относятся [1]:

- коммерческие банки различных видов, получившие лицензию ЦБ РФ, Банк внешней торговли РФ, Центральный банк РФ и его учреждения;

- страховые организации, получившие лицензию на обслуживание страховой деятельности;

- профессиональные участники рынка ценных бумаг.

Не являются плательщиками налога на прибыль: организации, перешедшие на уплату единого налога на вмененный доход для определенных видов деятельности; организации, применяющие упрощенную систему налогообложения, учета и отчетности: организации, уплачивающие налоги на игорный бизнес; организации, являющиеся плательщиками единого сельскохозяйственного налога.

Объектом налогообложения признается прибыль, которая представляет собой полученный доход, уменьшенный на величину произведенных расходов.

Налоговая база– это денежное выражение прибыли. Следует отметить, что существуют различные модификации прибыли как по бухгалтерскому учету, так и для целей налогообложения. При определении налоговой базы учитывается убыток, полученный налогоплательщиком в отчетном периоде, и вместо существовавшей ранее льготы по налогу на прибыль возникает перенос убытка на будущее. Он осуществляется в течение 10 лет, следующих за соответствующим годом, при этом совокупная сумма переносимого убытка ни в каком отчетном периоде не может превышать 30% налоговой базы [8].

Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. Имеются особенности в исчислении налоговой базы у банков, страховщиков, профессиональных участников рынка ценных бумаг по операциям с ценным бумагами и финансовыми инструментами срочных сделок [9].

Налоговая ставка устанавливается в размере 20 процентов. При этом:

- сумма налога, исчисленная по налоговой ставке в размере 2 процентов, зачисляется в федеральный бюджет;

- сумма налога, исчисленная по налоговой ставке в размере 18 процентов, зачисляется в бюджеты субъектов РФ.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента [9].

Для организаций - резидентов особой экономической зоны законами субъектов РФ может устанавливаться пониженная налоговая ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов РФ, от деятельности, осуществляемой на территории особой экономической зоны, при условии ведения раздельного учета доходов, полученных от деятельности, осуществляемой на территории особой экономической зоны, и доходов, полученных при осуществлении деятельности за пределами территории особой экономической зоны. При этом размер указанной налоговой ставки не может быть ниже 13,5 процента.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, устанавливаются в следующих размерах [9]:

1) 20 процентов - со всех доходов;

2) 10 процентов - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок.

Прибыль, полученная Центральным банком РФ от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом "О Центральном банке РФ (Банке России)", облагается налогом по налоговой ставке 0 процентов [9].

Расчет налоговой базы составляется предприятием самостоятельно и включает расчет следующих составляющих [9]:

1. Периода, за который определяется база нарастающим итогом.

2. Суммы доходов от реализации, полученных в отчетном периоде.

3. Суммы расходов, произведенных в отчетном периоде, уменьшающих сумму соответствующих доходов от реализации.

4. Прибыли от соответствующей реализации.

5. Суммы внереализационных доходов.

6. Суммы внереализационных расходов.

7. Прибыли от внереализационных операций.

8. Итого налоговая база за отчетный период за минусом суммы убытка, переносимого на будущее.

Налоговый период по налогу на прибыль – календарный год. Отчетными периодами по налогу признаются I квартал, полугодие, 9 месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются 1 месяц, 2 месяц, 3 месяц и т.д. до окончания календарного года [9].

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. По итогам отчетного периода налогоплательщики исчисляют сумму квартального авансового платежа, исходя из ставки налога на прибыль и фактически полученной прибыли, подлежащей налогообложению. В течение отчетного периода (месяца) налогоплательщики уплачивают ежемесячные авансовые платежи равными долями в размере 1/3 фактически уплаченного квартального авансового платежа за предшествующий квартал. Налогоплательщик может перейти на уплату ежемесячных авансовых платежей, исходя из фактической прибыли, заблаговременно уведомив об этом налоговый орган [10]

Сроки уплаты налога на прибыль следующие.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода [10].

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога. По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода [10].

По доходам, выплачиваемым налогоплательщикам в виде дивидендов, а также процентов по государственным и муниципальным ценным бумагам, налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом, осуществившим выплату, в течение 10 дней со дня выплаты дохода.

Налог с доходов по государственным и муниципальным ценным бумагам, при обращении которых из цены сделки исключается накопленный купонный (процентный) доход, уплачивается в бюджет налогоплательщиком — получателем дохода в течение 10 дней по окончании месяца, в котором получен доход. Вновь созданные организации уплачивают авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала 1 млн руб. в месяц либо 3 млн руб. в квартал. В случае превышения указанных ограничений налогоплательщик, начиная с месяца, следующего за месяцем, в котором такое превышение имело место, уплачивает авансовые платежи в общеустановленном порядке [10].

Налогоплательщики, независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога, обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации.

Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода. Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей. Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом [10].

2.2. Формирование налогооблагаемой прибыли на ООО «Суламита»

ООО «Суламита», один из признанных лидеров в области передовых технологий систем безопасности в Узбекистане, является официальным дистрибьютором крупнейших компаний - производителей систем безопасности, таких как Honeywell Security Netherland BV, PELCO (USA), J&S United Technology Corp. (Taipei, Taiwan) и представляет на отечественном рынке продукцию таких компаний как: CISA (Италия) и FERMAX (Испания). Оборудование предложенных производителей установлено и эксплуатируется в течение последних несколько лет на многих объектах в Республике Узбекистан, в том числе на ряде особо важных.

ООО «Суламита» была образована в 1995 году. Учредители общества: два физических лица с равными долями в уставном капитале. Учредительным документом ООО «Суламита» является устав. Предприятие является юридическим лицом в соответствии с Законом Республики Узбекистан. В своей деятельности оно руководствуется Гражданским кодексом Республики Узбекистан, Законом Республики Узбекистан «О предприятиях», Указами Президента Республики Узбекистан и другими законодательными актами.

Предприятие, являясь юридическим лицом, от своего имени заключает договора, приобретает имущественные и личные неимущественные права и несет обязанности.

- Имеет самостоятельный баланс, расчетный счет и другие необходимые счета.

- Предприятие осуществляет расчет с заказчиками за выполненные работы или оказанные услуги как без налично, так и наличными деньгами.

- Несет ответственность по своим обязательствам всем принадлежащим ему имуществом.

- Предприятие имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, и является собственником:

- имущества, переданного ему учредителями и участниками в собственность;

- продукции произведенной в результате хозяйственной деятельности;

- полученных доходов;

- иного имущества, приобретенного на основаниях, не запрещенных законом.

Прибыль, остающаяся у предприятия после уплаты налогов и обязательных платежей, находится в его распоряжении и распределяется между его участниками по итогам его работы за год.

Из остающейся прибыли образуются различные фонды. Предприятие ведёт оперативный и бухгалтерский учёт результатов своей работы, ведёт статистическую отчётность.

Финансовые результаты деятельности определяются на основе квартального, годового бухгалтерских отчетов. В таблице 1. представлен уплотненный баланс ООО «Суламита» за 2013-2015 гг.

Таблица 2.1.1.

Вертикальный баланс ООО «Суламита» за 2013-2015 гг. (в тыс. сум)

|

Актив |

2013г |

2014г |

2015г |

Пассив |

2013г |

2014г |

2015г |

|

Долгосрочные активы |

Источник собственных средств |

||||||

|

Основные средства |

165057 |

591519 |

590774 |

Уставной капитал |

33000 |

33000 |

33000 |

|

Резерв. капитал |

38978 |

70447 |

74670 |

||||

|

Остаточная стоимость |

78724 |

353892 |

286064 |

Обязательства |

|||

|

Капитальные вложения |

- |

400 |

400 |

Займы |

- |

11503 |

6743 |

|

Незавершенное производство |

- |

- |

- |

Кредиторская задолженность |

184334 |

96506 |

311483 |

|

Текущие активы |

В том числе просроченная |

- |

- |

- |

|||

|

Оборотные средства |

639472 |

1175252 |

1467285 |

В том числе задолженность по бюджету |

18655 |

7858 |

7961 |

|

Из них производственные запасы |

438605 |

681764 |

797730 |

В том числе Задолженность по оплате труда |

3367 |

16839 |

20400 |

|

Дебиторская задолженность |

47865 |

83510 |

153147 |

||||

|

В том числе просроченная |

- |

- |

- |

||||

|

Всего по активу баланса |

718196 |

1529544 |

1753749 |

Всего по пассиву баланса |

718196 |

1529544 |

1753749 |

Примечание: 1 рубль Российской Федерации равен 44,91 сумам Республики Узбекистан

Из таблицы видно, что 16% актива предприятия приходится на основные средства. Сумма основных средств возросла за последние три года на 258 %. Если в 2013 году она составляла 165057 тыс. сум, то к 2015 году это сумма возросла до 590774тыс. сум.

Основные средства увеличились за счет приобретения нового оборудования (компьютеризации всех отделов офиса), вырос парк автомашин (повысилась мобильность).

Остальные 84 % актива предприятия составляют оборотные средства. Если в 2013 году они составляли 639472 тыс. сум, то к 2015 году это сумма увеличилась на 129 % и составила 1467285 тыс. сум. В составе оборотных средств 54 % приходится на производственные запасы. Наличие производственных запасов говорит о том, что продукция предприятия медленно реализовывается. Здесь могут быть причиной уровень качества продукции или плохая организация маркетинговой деятельности на предприятия. Так же возросла дебиторская задолженность организации на 220%. В его составе нет просроченной дебиторской задолженности, что является положительным показателем оборачиваемости оборотных активов.

Анализируя пассивную часть баланса предприятия можно сделать следующие выводы. В составе собственных средств предприятия произошло увеличение резервного капитала почти в два раза, от 38978 тыс. сум в 2013 году, до 74670 тыс. сум в 2015 году. Увеличилась кредиторская задолженность предприятия на 69%. Если в 2013 году это сумма составляла 184334 тыс. сум, то к 2015 году она увеличилась до 311483 тыс. сум.

На основание проведённого вертикального анализа баланса предприятия можно сделать выводы, что активы организации являются ликвидными, сама организация платежеспособной.

Показатели прибыльности предприятия являются основным критерием, по которому можно сделать выводы об эффективности её производственно-финансовой деятельности, надежности для партнеров и учредителей, целесообразности вложенных реальных и финансовых инвестиций. Анализируя источники и порядок формирования дохода, направления его использования, можно оценить стабильность финансового положения предприятия, платежеспособность и независимость фирмы от заемных средств.

Основная часть прибыли ООО «Суламита» образуется за счет основного вида деятельности строительно-монтажных работ согласно выполненных заказов. В первые годы деятельности ООО «Суламита» большая часть дохода инвестировалась в расширение объемов заказов, а также на приобретение технологического оборудования. Когда была налажена эффективная работа всего комплекса услуг и компания начала приносить стабильный доход, большая его часть стала распределяться между владельцами бизнеса.

Оставшаяся прибыль аккумулируется на счетах ООО «Суламита» для его дальнейшего расширения. Для анализа финансового состояния на предприятии используются стандартные методы экспресс-анализа, позволяющие наглядно и оперативно оценить финансовое состояние и динамику развития предприятия.

В таблице 2. показан финансовый результат деятельности ООО «Суламита» за 2013– 2015 гг.

Из приведенной таблицы видно, что производственная себестоимость реализованной продукции, по сравнению с 2013 годом, увеличилась на 47.9 %, а с 2014 годом - на 1.3 %. Повысились управленческие расходы на 3 %. Прибыль от основной деятельности в 2015 году значительно уменьшилась, по сравнению с 2014 годом на 28,7 %.

Таблица 2.1.2.

Результаты финансовой деятельности ООО «Суламита»

за 2013-2015 гг. (в тыс. сум)

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2015 г. к |

|

|

2013 г., % |

2014г., % |

||||

|

1. Чистая выручка от реализации |

695412 |

817554 |

802756 |

115,4 |

98,2 |

|

2. Производственная себестоимость реализованной продукции |

297249 |

433982 |

439638 |

147,9 |

101,3 |

|

3. Валовая прибыль от реализации продукции |

398163 |

383572 |

363118 |

91,2 |

94,7 |

|

4.Управленческие расходы |

235518 |

281674 |

290390 |

123,3 |

103,1 |

|

5. Прибыль от основной деятельности |

162645 |

101898 |

72728 |

44,7 |

71,3 |

|

6. Прочие доходы |

2561 |

4738 |

2153 |

84,1 |

45,44 |

|

7. Прочие расходы |

45307 |

39612 |

16258 |

35,9 |

41,0 |

|

8. Прибыль до уплаты налога на доход |

119899 |

67024 |

58623 |

48,9 |

87,5 |

|

9. Налог на доход |

53954 |

59545 |

48858 |

90,6 |

82,1 |

|

10. Чистая прибыль |

65945 |

7479 |

9766 |

14,8 |

130,6 |

|

- в том числе от основной деятельности |

65945 |

7479 |

9766 |

14,8 |

130,6 |

|

Затраты на один сум товарной продукции |

42,74 |

53,08 |

54,77 |

||

|

Среднесписочная численность штатного персонала (чел) |

40 |

40 |

42 |

1,05 |

1,05 |

|

Основные фонды на начало года |

165057 |

591519 |

590774 |

357,9 |

99,9 |

|

Рентабельность продукции, % |

22,18 |

1,72 |

2,22 |

||

Примечание: 1 рубль Российской Федерации равен 44,91 сумам Республики Узбекистан

Из таблицы видно, что источником формирование прибыли является чистая выручка от реализации, которая в 2015 году снизилась до 98,2%. Отнимая от валовой выручки производственную себестоимость определили валовой доход. За минусом управленческих расходов на предприятие формируется прибыль от основной деятельности, что у ООО «Суламита» снизилась на 71,3%. Суммируя к прибыли прочих доходов и отнимая прочие расходы определили прибыль до уплаты налогов, которая и явилась налооблагаемой базой. Рассмотрим динамику прибыли в процентном соотношении до налогообложения (Рис.1.).

0

10000

20000

30000

40000

50000

60000

70000

2013г.

2014г.

2015г.

тыс.сум.

Доходы

Расходы

Чистая прибыль

Рис. 21. Динамика прибыли до налогообложения

Как мы видим, два последних года оказались для компании малоприбыльным. Это, прежде всего, было связано с малым объемом заказов на выполнение работ. А также с не платежеспособностью Заказчиков. Расходы значительно преобладают над доходами, это в первую очередь связано с убытками от валютных курсовых разниц.

Производственно-экономические показатели определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности. Рассчитаем влияние факторов объема продаж за 2013-2015 года. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в 2014 году составила 817554 тыс. сум, а в 2013 году 695412 тыс. сумм.

С учетом этого объем продаж за анализируемый период составил 117,5% (817554/695412*100%), т. е. произошло увеличение объема реализованной продукции на 17,5 %.

398163 * (817554/695412 – 1)= +69933 тыс.сум.

За счет увеличения объема продажи прибыль от продажи продукции, увеличилась на 69933 тыс.сум.

Рассчитаем влияние факторов объема продаж за 2012-2013 года. Влияние на прибыль изменения объема продаж:

817554*(363118/383572) – 1 = -43596 тыс.сум

Наибольшее отрицательное влияние на сумму убытка оказало уменьшение объема продаж продукции. За счет этого прибыль от основной деятельности в 2014 году уменьшилась на 43596 тыс. сум.

Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж:

Себестоимость в 2015 году составила 439638 тыс.сум, а в 2012 составила 433982 тыс.сум, исходя из этого получаем :

439638 - (433982*0,9467) = 28787 тыс. сум.

Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

В целом финансовые показатели организации за последние три года снизились.

Причиной этому может быть снижение потребительского спроса к услугам организации, которое непосредственно связано с качеством производимых работ, и устанавливаемых средств наблюдения; задолженность по заработной плате в сумме 20400 тыс. сум; а также переоценка основных средств.

Подводя итоги по второй главе мы сделали выводы о том, что Источником формирование прибыли является чистая выручка от реализации, которая в 2015 году снизилась до 98,2%. Отнимая от валовой выручки производственную себестоимость определили валовой доход. За минусом управленческих расходов на предприятие формируется прибыль от основной деятельности, что у ООО «Суламита» снизилась на 71,3%. Суммируя к прибыли прочих доходов и отнимая прочие расходы определили прибыль до уплаты налогов, которая и явилась налооблагаемой базой.

ЗАКЛЮЧЕНИЕ

Завершая курсовую работу можно сделать следующие выводы по изучению системы налогового учёта:

В соответствии с положениями ст. 313 Налогового кодекса налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Организация системы налогового учета включает в себя следующие компоненты:

определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы;

определение критериев их систематизации в регистрах налогового

учета;

определение порядка ведения учета, формирования и отражения в регистрах информации об объектах учета.

Система налогового учета должна быть организована налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть она применяется последовательно от одного налогового периода к другому.

Как элемент системы налогового учёта нами изучена налог на прибыль, который является прямым налогом, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

Изучение система налогового учёта на малых предприятиях показала, что плательщиками налога на прибыль являются российские организации, а также иностранные организации, осуществляющие деятельность в РФ через постоянные представительства и (или) получающие доходы от источников РФ.

Налоговая база– это денежное выражение прибыли. Следует отметить, что существуют различные модификации прибыли как по бухгалтерскому учету, так и для целей налогообложения. При определении налоговой базы учитывается убыток, полученный налогоплательщиком в отчетном периоде, и вместо существовавшей ранее льготы по налогу на прибыль возникает перенос убытка на будущее.

Изучение финансовой деятельности ООО «Суламита», показала, что основная часть прибыли ООО «Суламита» образуется за счет основного вида деятельности строительно-монтажных работ согласно выполненных заказов. В первые годы деятельности ООО «Суламита» большая часть дохода инвестировалась в расширение объемов заказов, а также на приобретение технологического оборудования.

Анализ финансовых результатов деятельности ООО «Суламита» за 2013– 2015 гг. показал, что производственная себестоимость реализованной продукции, по сравнению с 2013 годом, увеличилась на 47.9 %, а с 2014 годом - на 1.3 %. Повысились управленческие расходы на 3 %. Прибыль от основной деятельности в 2015 году значительно уменьшилась, по сравнению с 2014 годом на 28,7 %.

Источником формирование прибыли является чистая выручка от реализации, которая в 2015 году снизилась до 98,2%. Отнимая от валовой выручки производственную себестоимость определили валовой доход. За минусом управленческих расходов на предприятие формируется прибыль от основной деятельности, что у ООО «Суламита» снизилась на 71,3%. Суммируя к прибыли прочих доходов и отнимая прочие расходы определили прибыль до уплаты налогов, которая и явилась налооблагаемой базой.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 13.07.2015) // Собрание законодательства РФ. - 07.08.2000. - N 32. - Ст. 3340.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

Учебники и учебные пособия

- Налоги и налоговая система Российской Федерации: Учеб. Пособие / Науч. ред. Л.И. Гончаренко. М.: ИНФРА – М, 2013.

- Налогообложение организаций. Учебник. /Под ред. Л.И. Гончаренко. – М.: КНОРУС, 2014.

- Налогообложение физических лиц. Учебник./Под ред. Л.И. Гончаренко. – М.: ИНФРА – М, 2013.

- Пансков В.Г. Налоги и налогообложение: Учебник. – М.: Юрайт – 2012.

Статьи из периодического издания

- Бараулин, С.В. Налоги как цена услуг государства / С.В. Бараулин. // Финансы. 2015. - № 2. - С. 25-27.

- Березин, М. Ю. Состав и экономическое содержание функций налогов / М. Ю. Березин // Финансы и кредит. 2013. - № 19. - С. 75-86.

- www.nalog.ru – Официальный сайт ФНС РФ

- www.minfin.ru – Официальный сайт Минфина РФ

- www.consultant.ru - Справочная правовая система «Консультант Плюс»

Приложение 1

Приложение 2

- "Потенциал предприятия и оценка его использования"

- Баланс и отчетность (Роль и значение бухгалтерских балансов)

- Организация бухгалтерского учета

- Общие принципы и правила формирования отчетности

- Способы построения организационных структур

- Кадровая стратегия в системе стратегического управления организацией

- Организация управленческого учета по системе «Стандарт-кост»

- Основные этапы формирования налогового учёта в России

- Способы исправления ошибок в учетных регистрах (Классификация учётных регистров)

- Налоговый учет по налогу на добавленную стоимость (Отчетность налогоплательщика)

- Учетные регистры, их классификация, способы записи в них

- Теоретические основы управления организационной культурой компании