"Потенциал предприятия и оценка его использования"

Содержание:

ВВЕДЕНИЕ

Одной из основных задач современной экономики является определение реальных возможностей субъектов экономики. Изучение научной литературы показало, что понятие «экономический потенциал предприятия» не имеет однозначного определения. Большинство авторов рассматривают экономический потенциал как уровень, достигнутый через ресурсы, реально вовлеченные в производство продукции. Сопоставление характеристик существующей терминологии позволило уточнить понятие экономического потенциала предприятия, которое учитывает все выявленные преимущества в предлагаемых учеными дефинициях и отражает особенности предмета исследования. В соответствии с этим под экономическим потенциалом следует понимать максимальную способность предприятия производить такой объем качественной и конкурентоспособной продукции, пользующейся постоянным спросом населения. Причем ее реализация обеспечивает непрерывный прирост финансовых ресурсов на основе внедрения процессов обновления производства, труда и управления, достаточных для освоения новых видов деятельности.

Согласно данному определению, экономический потенциал предприятия рассматривается не только в качестве совокупности многих видов используемых ресурсов, но и как реализация имеющихся возможностей и изменение их характеристик в соответствии с перспективными целями.

Установлено, что структура экономического потенциала предприятия может быть представлена комплексом его отдельных подсистем, находящихся между собой в определенной зависимости:

- производственным,

- инновационно-техническим,

- трудовым,

- организационно-предпринимательским элементом.

Экономическому потенциалу свойственны следующие классификационные признаки:

- масштаб действия,

- отраслевая принадлежность,

- степень вовлечения в производство,

- функциональный признак,

- уровень материализации,

- характеристика процесса,

- организационная форма,

- способ формирования потенциала.

На сегодняшний день одной из глобальных проблем для современного российского предприятия является сохранение конкурентоспособности и поддержание активности в условиях непрерывно изменяющейся внешней среды. Данная проблема в совокупности с целым спектром подобных проблем не является для современного предприятия новой. Одной из главнейших причин подобного положения, как правило, является неумение оценивать экономический потенциал, находящийся в распоряжении предприятия, и управлять его развитием.

От возможностей предприятия зависит, насколько динамично будет развиваться бизнес. Следовательно, развитие бизнеса обусловлено наличием у предприятия соответствующего экономического потенциала. Кроме того, деятельность экономического субъекта представляет собой сложную систему, которая формализуется и описывается показателями и направлена на поддержание, а чаще — на повышение своего экономического потенциала.

Цель курсовой работы состоит в оценке величины и уровня использования экономического потенциала предприятий, а также рассмотреть методы комплексной оценки эффективности финансово -

хозяйственной деятельности предприятия.

Задачи исследования. Исходя из поставленной цели, были решены следующие задачи:

1) уточнить понятие «экономический потенциал» и разработать классификацию составляющих его элементов в зависимости от специфических признаков;

2) исследовать сущность понятия «экономический потенциал» и разработать его определение для предприятия в рыночных условиях;

3) раскрыть методы комплексной оценки эффективности финансово-хозяйственной деятельности АО и ООО.

1 Потенциал предприятия и оценка его использования

-

- Потенциал и его виды

Эффективность деятельности предприятия во многом зависит от правильного формирования состава и структуры экономического потенциала. Потенциал – это:

- средства,

- запасы,

- источники.

При этом, эти средства, запасы и источники имеются в наличии и могут быть использованы для:

- достижения определенной цели,

- осуществления плана

- решения какой-либо задачи.

Вопросу исследования потенциала, и в частности производственного потенциала предприятия, уделялось немало внимания, особенно до 1990 г.

До недавнего времени потенциал предприятия сводился исключительно к исследованию производственного потенциала. Именно поэтому невозможно сравнивать производственный потенциал с экономическим или совокупным потенциалом предприятия. Например, можно сравнивать функционирование современного предприятия только с производством продукции и оказанием услуг.

По мнению И. А. Гуниной, под потенциалом предприятия принято понимать совокупность показателей или факторов, характеризующих:

- его силу,

- источники,

- возможности,

- средства,

- запасы,

- способности,

- ресурсы и многие другие производственные резервы.

Причем, эти факторы могут быть использованы в экономической деятельности [8].

Понятие потенциала в бухгалтерском понимании И.Н.Богатая сформулировала следующим образом: «Потенциал предприятия представляет собой активы и источники образования активов (ресурсный потенциал), и их способность в ходе осуществления производственно-финансовой деятельности (действующий потенциал) приносить определенные финансовые результаты» [6].

Определение потенциала предприятия рекомендуется проводить по более чем 10 разделам. В качестве примеров таких разделов можно привести следующие:

- темпы,

- структура,

- объем производства;

- распределение и сбыт;

- экология;

- транспортные возможности;

- обеспеченность сырьем и материалами;

- находящийся в наличии парк оборудования;

- менеджмент и система управления;

- нововведения;

- маркетинг;

- фирменная культура;

- финансовая устойчивость и платежеспособность.

В экономической литературе существуют различные толкования понятия экономического потенциала как годового объема производства до таких всеобъемлющих категорий, как социально-экономическая система. В современных публикациях термин «экономический потенциал» чаще встречается применительно к макроэкономике. А вот экономический потенциал хозяйствующих субъектов определяет потенциал региона, отрасли и в целом России. Экономический потенциал является многоуровневым и многоаспектным объектом исследования. Можно сказать, что по признаку обособления производственных сил экономический потенциал делится на:

- потенциал страны,

- потенциал отрасли,

- потенциал региона,

- потенциал предприятия.

Экономические потенциалы разных уровней различаются составом и размерами обособления ресурсов, которые определяются спецификой производства и спросом на продукцию.

Экономический потенциал (страны) — совокупная способность экономики страны, ее отраслей, предприятий, хозяйств:

- осуществлять производственно-экономическую деятельность,

- выпускать продукцию, товары, услуги,

- удовлетворять запросы населения, общественные потребности,

- обеспечивать развитие производства и потребления.

Экономический потенциал страны определяется:

- природными ресурсами,

- средствами производства,

- трудовым и научно-техническим потенциалом,

- накопленным национальным богатством.

Так, Л. С. Сосненко рассматривает экономический потенциал как совокупность ресурсов и резервов. Проще говоря, это наличие активов, обеспеченных соответствующими источниками финансирования. Или по другому - как способность предприятия обеспечивать свое долговременное функционирование и достижение стратегических целей на основе использования системы наличных ресурсов [20].

Профессор В. В. Ковалев при разработке методики оценки и анализа экономического потенциала коммерческого предприятия дает следующее его определение: «Потенциал предприятия экономический — это совокупность имущественного и финансового потенциалов предприятия». Кстати, под имущественным потенциалом понимается совокупность средств предприятия, находящихся под контролем. Что касается финансового потенциала, то это характеристика финансового положения и финансовых возможностей предприятия [11].

О.Н. Криворучко в своей монографии «Становление предпринимательской экономики в России» отводит экономическому потенциалу важное место, под которым понимает многоструктурное понятие, в наибольшей мере подходящее для обобщенной оценки экономических процессов, влияющих на разнообразие [33]:

- путей,

- форм,

- методов проведения экономической реформы.

Особое место отводится экономическому потенциалу страны как целостной системе, включающей такие потенциалы, как:

- трудовой,

- инвестиционный,

- природно-ресурсный,

- инновационный.

Кроме того, как показал анализ экономической литературы, экономический потенциал можно рассматривать и как материально-технические и организационно-экономические возможности организации, и как совокупную способность отраслей народного хозяйства:

- производить промышленную и сельскохозяйственную продукцию,

- осуществлять капитальное строительство,

- перевозки грузов,

- оказывать услуги населению в определенный исторический момент.

Поскольку практически все управленческие решения затрагивают экономический потенциал — его использование, управление им, возникает необходимость разработки вопросов не только анализа самого экономического потенциала, но и эффективных методов и механизмов его комплексной оценки.

Эффективное исследование проблемы развития и максимального использования экономического потенциала предприятия, безусловно, должно осуществляться четкой конкретизацией этого понятия и структуры входящих в его состав элементов.

Рассмотрим в связи с этим основные виды или составляющие компоненты экономического потенциала предприятия ( приложение 1).

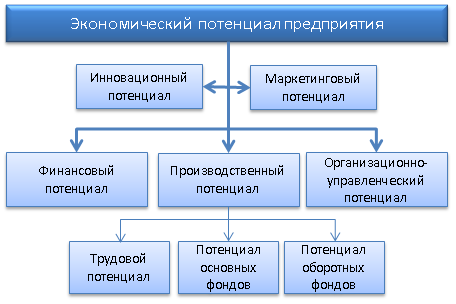

Экономический потенциал предприятия, по мнению И. А. Гуниной, представляет собой систему, включающую в себя совокупность потенциалов:

- кадровых,

- финансовых,

- производственных,

- инновационных,

- информационных и др. Причем эти потенциалы направлены на обеспечение долгосрочного экономического развития предприятия на основе принятых к реализации стратегий [8].

Экономический потенциал (как и входящие в его состав элементы), а также механизм его развития, который необходим для поддержания конкурентоспособности предприятия, в отличие от совокупного потенциала предприятия отвечает за исследование и развитие предприятия с экономических позиций.

В оценке экономического потенциала компании большое значение

имеют количественные и качественные методы. В качестве примеров таких

методов можно привести следующие:

- кабинетные исследования;

- портфельный анализ;

- факторный анализ;

- математические методы оценки потенциала предприятия;

- экспертный анализ.

Оценить экономический потенциал компании можно, анализируя разные характеристики:

- объем ресурсов,

- реальные возможности,

- способности к эксплуатации потенциала,

- результаты его реализации.

Оценка экономического потенциала предприятия часто используется, как интегральный показатель, описывающий состояние системы. При этом, требуется находить и систематизировать максимум факторов, которые могут оказать влияние на ресурсы компании.

Конкурентный потенциал предприятия - это системное формирование ресурсов, характеризующееся параметрами качества и количества. Он отражает возможности для саморазвития в условиях изменчивой внешней среды при целенаправленной работе. Конкурентоспособность потенциала компании - это сравнительная характеристика потенциала в комплексе, показывающая преимущества показателей качества использования ресурсов в сравнении с предприятиями-аналогами. Выделяют несколько уровней конкурентоспособности потенциала организации:

- руководство интересуется только реализацией потенциала производства, потребности потребителей учитываются слабо;

- продукция соответствует стандартам качества, которые установили конкуренты, но предприятие не использует ресурсы для обеспечения;

- обеспечения конкурентных преимуществ;

- руководство активно влияет на системы производства, способствуя их совершенствованию;

- эффективное руководство и качественное производство позволяет предприятию наращивать потенциал и опережать конкурентов.

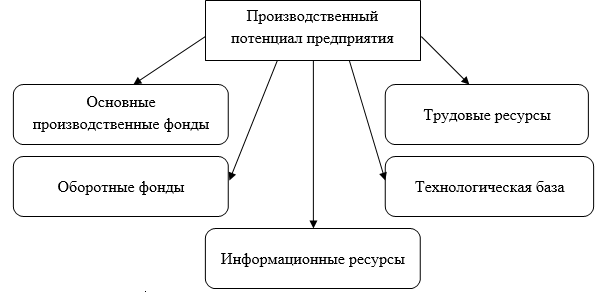

Производственным потенциалом считается [10,40]:

- потенциальный объем производства продукции,

- оборотных средств и основных фондов,

- материалов,

- сырья,

- кадров,

- финансов.

Оценка производственного потенциала предприятия осуществляется по ряду критериев и конечных результатов.

Показатели потенциала предприятия:

- уровень задействования производственной мощности;

- объем продукции, которая была реализована за конкретный период;

- материалоемкость;

- производительность труда;

- количество заявок на поставку продукции;

- уровень обеспеченности оборотным капиталом;

- капитал предприятия;

- удельный вес предприятия в программе производства товаров высоких стандартов качества;

- использование производственного потенциала предприятия.

Инновационным потенциалом считается готовность и наличие возможностей у предприятия внедрять [34]:

- определенную инновацию,

- кадровые,

- технические,

- информационные ресурсы с целью решения задач научно-технического развития.

Кроме того, к инновационному потенциалу относится способность постоянно использовать вышеперечисленные ресурсы для того, чтобы продолжать развитие инновационного потенциала предприятия и совершенствовать конечный продукт.

Оценка инновационного потенциала предприятия осуществляется по следующим показателям [39]:

- количество инновационных проектов, внедренных за конкретный период;

- объем инвестиций, использованных для внедрения инноваций;

- результаты, которые принесли инновационные проекты за конкретный период.

Финансово экономический потенциал предприятия - характеристика компании с точки зрения финансового положения и экономических возможностей. К таковым относятся [31]:

- возможность привлекать капитал в необходимых для развития объемах;

- собственный капитал, готовый обеспечить ликвидность и финансовую устойчивость;

- рентабельность капитала, вложенного в компанию;

- наличие результативной системы управления финансами.

Кадровый потенциал предприятия это обобщенная характеристика человеческих трудовых ресурсов, связанная с возложением на них функций, направленных на развитие компании. Также под кадровым потенциалом понимаются возможности коллектива, которые могут быть использованы компанией в определенный момент. Проводя анализ кадрового потенциала предприятия, эксперты разделяют коллектив на несколько групп:

- долгосрочный потенциал кадров включает в себя штатные

единицы, которые способны решить задачи развития производства;

- текущий потенциал кадров включает в себя штатные единицы,

предназначенные только для исполнения основных, повседневных

операционных задач,

- целевой накопительный потенциал кадров, включающий в себя работников, готовых выполнить задачи стратегического развития.

Экспертная оценка трудового потенциала предприятия помогает проводить грамотную кадровую политику, содействовать развитию и совершенствованию персонала [32].

Оценка производственного потенциала предприятия

Предприятиям, в настоящее время, для того чтобы успешно развиваться и быть востребованными в условиях рыночной экономики, необходимо быть конкурентоспособными. Данная проблема существовала давно, но наиболее острую форму она приобрела именно сейчас. Ведь чем быстрее меняется общество, тем быстрее предприятию необходимо перестраиваться. Проблема оценки уровня производственного потенциала предприятия и формирование стратегии управления имеющимся потенциалом, является одной из наиболее актуальных и значимых проблем, как с научно-исследовательских позиций, так и с точки зрения практической значимости для предприятия.

Оценка и определение понятия производственного потенциала являются спорными вопросами для многих ученых и экономистов. В связи с этим, в настоящее время нет единого мнения о том, что же представляет собой производственный потенциал и какими методами эффективнее придти к выводу, что существует два основных подхода к определению производственного потенциала: ресурсный и результативный [36].

Первым ученым, который дал определение производственному потенциалу был А. И. Анчишкин. По его мнению, производственный потенциал представляет собой набор ресурсов, принимающих в процессе

производства форму факторов производства [7].

В ресурсной концепции выделяют две точки зрения на исследуемую проблему. Сторонники первого направления (Савицкая Г.В. [17], Абалкин Л.И. [4], Лукинов И.В. [12]) под производственным потенциалом понимают совокупность ресурсов, не учитывая их взаимосвязи и взаимодействия в процессе производства. Недостатком данного подхода можно считать то, что простое наличие ресурсов еще не означает их совместимость и используемость (применимость).

В рамках «второго ресурсного подхода» можно констатировать, что совокупность ресурсов, входящих в состав производственного потенциала, рассматривается в контексте их способности к производству материальных благ. Таким образом, как считает Гунина И.А., можно говорить не только о расширении понятия «производственный потенциал», но и его системной трактовке [8].

В рамках результативного подхода подразумевается трактовка производственного потенциала не как совокупность ресурсов, а, как считал Нгуен Тхи Тху Ханг, производственный потенциал - это «имеющиеся у предприятия потенциальные возможности по выпуску конкурентоспособной продукции при использовании совокупности технических, трудовых и материально-энергетических ресурсов» [15].

Стоит отметить, что Донец Ю.Ю. определил производственный потенциал как синоним производственной мощности [9]. Но это не совсем правильно, как отмечают Котлов В.А. и Авдовенко В.Н.: « производственная мощность отражает производительную способность только вещественных факторов (орудий труда) производительных сил определённого, … круга продукции, в то время как производственный потенциал представляет собой совокупность целого ряда элементов. Его способность к производству продукции, кроме оборудования, зависит так же от количества и качества, располагаемых трудовых и энергетических ресурсов, организации производства, труда и управления, знаний работающего персонала. Следовательно, производственная мощность является одной из характеристик производственного потенциала» [24].

Некоторые экономисты трактуют производственный потенциал как

одно из слагаемых макроэкономических показателей функционирования национальной экономики. В целом интерес сводится к тому количеству продукции (работ, услуг), которое может произвести отдельная отрасль или государство при полном использовании имеющихся ресурсов [28]

Анализируя все вышеизложенное, можно определить, что производственный потенциал – это показатель, характеризующий способность предприятия к получению максимально возможного производственного результата и достижению стратегических целей. Он определяется совокупностью всех имеющихся ресурсов и возможности их оптимального преобразования в конкурентоспособный продукт, при тех или иных вариантах взаимодействия с внутренней и внешней средой предприятия. В приложении 2 представлены показатели производственного потенциала предприятия.

Также можно выделить следующие показатели производственного потенциала [10,21]:

- запасы полезных ископаемых (природные ресурсы) инвестиционные ресурсы,

- инновационный потенциал,

- интеллектуальный капитал,

- производственная мощность предприятия,

- производственный аппарат,

- ресурсы управления и организации производства (организационные ресурсы),

- система коммуникаций (инженерная инфраструктура,

коммуникационные ресурсы),

- финансовые ресурсы,

- энергетические ресурсы.

Стоит отметить, что данные показатели не являются основными для расчета и носят больше вспомогательный характер.

Для того, чтобы разработать стратегию развития производственного

потенциала предприятия, несомненно, требуется выработать методику его оценки. Можно выделить четыре принципиальных методики оценки производственного потенциала предприятия.

- Методика, связанная с сопоставлением фактически достигнутого результата с возможным (потенциальным, эталонным, нормативным, расчётным) уровнем производственного потенциала предприятия (Шаталова В.С., Сабирьянова Р.Г., Шаланов Н.В., Вайтаускас Ю., Крастинь О.П., Фигурнов Э.Б., Петрулите Р., Паньшин И.В., Алексеева А.И., Гракульскис А., Малеева А.В., Ушвицкий Л.И. и др.);

- Методика, связанная со сравнением элементов потенциала со средними значениями этого элемента по совокупности предприятий (Евсеева О.А., Андрейчук В.Г. и др.);

- Методика, основанная на определении стоимостной оценки элементов производственного потенциала предприятия, а также расчёте их эффективности использования (Авдеенко В.Н., Белобородов А., Котлов В.А., Жудро М., Струмилин С.Г., Цыганов И.П., Смирнов С.В. и др.);

- Методика, основанная на анализе производственной мощности предприятия (Ю.Ю. Донец, А.С. Паламарчук, и др.).

Несмотря на разнообразие предлагаемых группировок, на сегодняшний день отсутствует единая классификация существующих методов оценки.

Можно попробовать разработать методику оценки производственного потенциала предприятия (ППП), которую можно разделить на несколько этапов [25].

1 этап. Произведем разделение показателей производственного

потенциала по фактическому состоянию, движению и эффективности использования элементов ПП.

Система оценочных показателей при определении уровня

производственного потенциала предприятия показана в таблице 1.

Таблица 1

Система оценочных показателей при определении уровня производственного потенциала предприятия

|

Показатель ПП |

Фактическое состояние элементов ПП |

Движение элементов ПП |

Эффективность использования элементов ПП |

|

Основные производственные фонды |

Коэффициент износа ОПФ; Коэффициент годности ОПФ; Коэффициенты использования парка наличного, установленного, сданного в эксплуатацию оборудования |

Коэффициент поступления /ввода; Коэффициент выбытия |

Фондоотдача; Фондоемкость; Фондовооружен-ность; Производительность труда; Рентабельность ОПФ |

|

Оборотные фонды |

Коэффициент реальной стоимости оборотных фондов в имуществе предприятия; Коэффициент обеспеченности материальными ресурсами (фактический); Коэффициент обеспеченности материальными ресурсами (плановый) |

Коэффициент оборачиваемости оборотных фондов; Коэффициент оборачиваемости оборотных фондов в днях |

Материалоотдача; Материалоемкость; Удельный вес материальных затрат в себестоимости товара |

|

Трудовые ресурсы |

Среднегодовая выработка |

Коэффициент оборота по приёму; Коэффициент оборота по выбытию |

Изменение среднего заработка работающих; Изменение среднегодовой выработки |

|

Технологическая база |

Технологическая оснащенность производства; Коэффициент использования технологический возможностей |

Коэффициент обновления оборудования за счет модернизации; Коэффициент освоения новой продукции |

Эффективность технологии производства; Удельный вес прогрессивных технологий в общей стоимости технологий или объеме произведенной продукции |

|

Информационные ресурсы |

Уровень автоматизации систем управления; Стоимость технико-информационных средств производства в расчете на 1 работника |

Доля работников, основная деятельность связана с использованием вычислительной техники; Объем работы ПЭВМ в системе Интернет в расчете на одного ИТР и служащего |

Динамика роста объема производственной информации; Показатель «информация-отдача»; Степень загрузки вычислительной техники по прямому назначению |

2 этап. Необходимо провести оценку производственного потенциала по годам путем выставления каждой составляющей. Например, сначала оценки по пятибалльной шкале, затем по данным оценкам, выявить общую оценку показателя производственного потенциала. Также одновременно нужно сделать маленькие выводы к полученным таблицам показателей производственного потенциала предприятия.

По проведенному анализу таблицы 2, можно сделать вывод, что элементы основных производственных фондов активно и эффективно использовались предприятием, и, соответственно, их оценки составляют 4 — 5 баллов. При этом, в 2017 году оценка была 3 балла, так как у предприятия были проблемы с обновлением производственных фондов. И тогда, можно предположить, что в 2018 году процент выбытия уже не будет держаться на нулевом уровне, как это было в 2015,2016,2017 годах.

Анализируя оборотные фонды (таблица 3), можно заметить, что они также, как и основные производственные фонды используются активно и эффективно, следует отметить, что коэффициент обеспеченности материальными ресурсами фактический и плановый равны 100%. Это означает, что обеспеченность потребностей в материальных ресурсах договорами на их поставку и фактическое их выполнение соответствует плану предприятия. Стоит отметить, что с точки зрения значимости, движение трудовых ресурсов не является таким значимым показателем, как

другие составляющие, и оценка ему выставляется по общим критериям.

Таблица 2

Система оценки элементов основных производственных фондов

|

Основные производст-венные фонды |

Фактическое состояние элементов ПП (%) |

Критерий оценки |

Оценка (балл) |

||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

||

|

Коэффициент износа ОПФ |

37,01 |

36,5 |

37,8 |

1 балл-80-100% 2 балла -60-80% 3 балла -40-60% 4 балла -20-40% 5 баллов-0-20% |

4 |

4 |

4 |

|

Коэффициент годности ОПФ |

62,9 |

63,4 |

62,2 |

1 балл -0-20% 2 балла -20-40% 3 балла -40-60% 4 балла -60-80% 5 баллов -80-100% |

4 |

4 |

4 |

|

Коэффициен-ты использова-ния парка наличного, установлен-ного, сданного в эксплуатацию оборудования |

100 |

100 |

100 |

1 балл -0-20% 2 балла -20-40% 3 балла -40-60% 4 балла -60-80% 5 баллов -80-100% |

5 |

5 |

5 |

|

Движение элементов ПП (%) |

|||||||

|

Коэффициент обновления |

3,04 |

8,64 |

0,43 |

1 балл -Kоб<Kвыб 2 балла — Kоб>Kвыб 3 балла -0-3% 4 балла -3-10% 5 баллов ->10% |

4 |

5 |

3 |

|

Коэффициент выбытия |

1,2 |

2,3 |

0,12 |

||||

|

Эффективность использования элементов ПП |

|||||||

|

Фондоотдача |

3,98 |

1,69 |

2 |

1 балл -<0,5 2 балла -0,5-1 3 балла -1-1,5 4 балла -1,5-3 5 баллов ->3 |

5 |

4 |

4 |

|

Фондоем-кость |

0,25 |

0,59 |

0,49 |

1 балл ->3 2 балла -1,5-3 3 балла -1-1,5 4 балла -0,5-1 5 баллов -<0,5 |

5 |

4 |

5 |

|

Фондовоору-женность |

237,63 |

280,80 |

264,04 |

1 балл -в 1,5 раза 2 балла -Пр.тр<Фв 3 балла -Пр.тр>Фв 4 балла -в 1,5 раза 5 баллов -в 2 раза и более |

5 |

4 |

5 |

|

Производи-тельность труда |

946,24 |

475,39 |

528,34 |

1 балл -в 1,5 раза 2 балла -Пр.тр<Фв 3 балла -Пр.тр>Фв 4 балла -в 1,5 раза 5 баллов -в 2 раза и более |

5 |

4 |

5 |

|

Рентабельность ОПФ |

5,79% |

7,25% |

3,42% |

1 балл -<0 2 балла -0-1 3 балла -1-3 4 балла -3-6 5 баллов->6 |

|||

|

Общая оценка по основным производственным фондам |

5 |

4 |

4 |

||||

При этом, нужно иметь в виду, что при оценке трудовых ресурсов, результат данного показателя носит больше рекомендательный характер и отражает общую ситуацию с трудовыми ресурсами [29,30].

Таблица 3

Система оценки элементов оборотных фондов

|

Оборотные фонды |

Фактическое состояние элементов ПП (%) |

Критерий оценки |

Оценка (балл) |

|||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|||

|

Коэффициент реальной стоимости оборотных фондов в имуществе предприятия |

27,1 |

24,5 |

24,6 |

1 балл -0-5% ¹ 2 балла -5-10% 3 балла-10-20% 4 балла -20-30% 5 баллов->30% |

4 |

4 |

4 |

|

|

Коэффициент обеспечен-ности материальными ресурсами фактический |

100 |

100 |

100 |

1 балл -0-20% 2 балла -20-40% 3 балла -40-60% 4 балла -60-80% 5 баллов-80-100% |

5 |

5 |

5 |

|

|

Коэффициент обеспечен-ности материальными ресурсами плановый |

100 |

100 |

100 |

1 балл -0-20% 2 балла -20-40% 3 балла -40-60% 4 балла -60-80% 5 баллов-80-100% |

5 |

5 |

5 |

|

|

Движение элементов ПП |

||||||||

|

Коэффициент оборачивае-мости оборотных фондов |

1,887 |

0,748 |

0,807 |

1 балл -<0 2 балла -0-0,4 3 балла -0,4-0,7 4 балла -0,7-1 5 баллов->1 |

5 |

4 |

4 |

|

|

Коэффициент оборачиваемости оборотных фондов в днях |

307,1 |

487,9 |

452,3 |

1 балл ->911 2 балла -729-911 3 балла -547-729 4 балла -365-547 5 баллов<365 |

5 |

4 |

4 |

|

|

Эффективность использования элементов ПП |

||||||||

|

Материалоотдача |

1,492 |

1,123 |

1,152 |

1 балл -<0,3 2 балла -0,3-0,5 3 балла -0,5-0,7 4 балла -0,7>1 5 баллов->1 |

5 |

5 |

5 |

|

|

Материалоем-кость |

0,670 |

0,890 |

0,868 |

1 балл->2,8 2 балла -2,1-2,8 3 балла -1,4-2,1 4 балла -0,7-1,4 5 баллов-<0,7 |

5 |

4 |

4 |

|

|

Удельный вес материальных затрат в себестоимости товара |

0,690 |

0,870 |

0,880 |

1 балл ->1,8 2 балла -1,4-1,8 3 балла -1-1,4 4 балла -0,6-1 5 баллов-<0,6 |

4 |

4 |

4 |

|

|

Общая оценка оборотных фондов |

5 |

4 |

4 |

|||||

¹Оценка данного коэффициента рассчитывается на основе отрасли предприятия

По данным таблицы 4, можно сделать вывод о том, что кадровая составляющая предприятия эффективна, хотя среднегодовая выработка, по сравнению с 2015 в 2016 году упала почти в 2 раза, в 2017 она повысилась, что говорит о хорошей тенденции развития предприятия.

В связи с тем, что данные для расчета показателей технико - технологической базы и информационных ресурсов представляют коммерческую тайну предприятия и не находятся в открытом доступе, то оценка производственного потенциала будет произведена по 3 составляющим.

Таблица 4

Система оценки элементов трудовых ресурсов

|

Трудовые ресурсы |

Фактическое состояние элементов ПП (%) |

Критерий оценки |

Оценка (балл) |

|||||||

|

2015 |

2016 |

2017 |

2015 |

2016 |

2017 |

|||||

|

Среднегодовая выработка (тыс.руб) |

946 340 |

476 710 |

528 470 |

1 балл-<50 000 ¹ 2 балла-50 000- 200 000 3 балла -200 000-400 000 4 балла -400 000-800 000 5 баллов->800 000 |

5 |

4 |

4 |

|||

|

Движение элементов ПП |

||||||||||

|

Коэффициент оборота по приёму (%) |

1,2 |

1,4 |

9,2 |

1 балл->60-100%,а также 0% 2 балла -45-60% 3 балла -30-45% 4 балла -15-30% 5 балла -1-15% |

5 |

5 |

5 |

|||

|

Коэффициент оборота по выбытию (%) |

11,3 |

12,1 |

1,1 |

1 балл ->50% 2 балла -40-50% 3 балла -20-30% 4 балла -10-20% 5 баллов-0-10% |

4 |

4 |

5 |

|||

|

Эффективность использования элементов ПП |

||||||||||

|

Изменение среднего заработка работающих (%) |

124,6 |

117,4 |

94,8 |

1 балл-<40% 2 балла -40-60% 3 балла -60-80% 4 балла -80-100% 5 баллов ->100% |

5 |

5 |

4 |

|||

|

Изменение среднегодовой выработки (%) |

110,8 |

50,37 |

77,12 |

1 балл -<10% 2 балла -10-30% 3 балла -30-50% 4 балла -50-80% 5 баллов ->80% |

5 |

4 |

4 |

|||

|

Общая оценка трудовых ресурсов |

5 |

4 |

4 |

|||||||

¹Оценка данного коэффициента рассчитывается индивидуально для каждого предприятия

Таблица 5

Выявление общей оценки производственного потенциала предприятия по годам

|

Общая оценка показателей |

Годы |

||

|

2015 |

2016 |

2017 |

|

|

Основные производственные фонды |

5 |

4 |

4 |

|

Оборотные средства |

5 |

4 |

4 |

|

Трудовые ресурсы |

5 |

4 |

4 |

|

Итоговая оценка производственного потенциала предприятия |

5 |

4 |

4 |

Таким образом, можно сделать вывод (по таблице 5), что в 2015 году предприятие осуществляло свою работу более эффективно, получив соответственно 5 баллов. В 2016 и 2017 годах оно работало немного хуже, что доказывают найденные показатели, и получило по 4 балла. Но стоит отметить, что оценка 4 не говорит о каких-либо серьезных недочетах в деятельности предприятия, а лишь характеризует, что существуют небольшие проблемы и потенциал предприятия используется не полностью. Поэтому рекомендуется повысить производственный потенциал предприятия, путем эффективного использования основных производственных фондов, оборотных средств и трудовых ресурсов.

Приведенная система оценки, основывается на основных показателях производственного потенциала предприятия, охватывая все направления его деятельности. Представление показателей в виде таблицы, с выставлением оценки каждого элементу, а в дальнейшем и общему показателю, позволяет наглядно продемонстрировать существующие проблемы и недостатки в деятельности предприятия. С помощью данной методики можно в достаточно короткие сроки выставить оценку производственному потенциалу предприятия и принять соответствующее управленческое решение по дальнейшему развитию предприятия.

2 Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

2.1 Комплексная оценка эффективности хозяйственной деятельности на примере АО

Одной из сложнейших задач экономического анализа является комплексная оценка эффективности хозяйственной деятельности. Методика комплексного анализа применяется для получения объективной оценки прошлой деятельности предприятия, нахождения резервов повышения эффективности хозяйствования [18,23]

Анализируемое предприятие АО является одним из крупнейших предприятий пищевой промышленности и единственным производителем ликероводочной продукции. В своем развитии Корпорация ориентируется на современные технологии и научные достижения отрасли с использованием своих рецептурных и композиционных разработок. Основой деятельности является принцип выпуска высококачественной алкогольной продукции широкого ассортимента. АО работает в лучших российских традициях производства водок и настоек. Сочетание классической и современной технологии приготовления, использование высококачественного спирта, кристально чистой воды и натурального сырья — все это обеспечивает выпускаемой продукции высокое качество, популярность и узнаваемость. В 2016 году АО выступил официальным партнером VI Международных спортивных игр «Дети Азии».

Результат деятельности Корпорации — это алкогольные напитки высочайшего качества. Общество выпускает около 40 наименований алкогольных напитков в потребительском и сувенирном исполнениях. Также с 2015 года был произведен успешный запуск производства безалкогольной продукции на базе пивоваренного завода. Также в 2016 году была выпущена новая линейка продукции — чай «Nord Ice tea» и напитки «Like», которые представляют собой отличный пример импортозамещения.

Производственно-финансовая деятельность АО в периоде 2015–2017 гг. характеризуется следующими данными, представленными в табл. 1.

Таблица 1

Динамика основных экономических показателей АО за 2016–2017гг.

|

Показатели |

2016 год |

2017 год |

Абс. отклонение |

Темпы роста,% |

|

1. Выручка, тыс. руб. |

280 411 |

325 030 |

44 619 |

115,91 |

|

2. а) Численность работников, чел. |

324 |

288 |

- 36 |

88,89 |

|

2. б) Оплата труда с начислениями, тыс. руб. |

158 281 |

154 761 |

- 3 520 |

97,78 |

|

3. Материальные затраты, тыс. руб. |

145 234 |

140 259 |

- 4 975 |

96,57 |

|

4. Амортизация, тыс. руб. |

17 541 |

20 705 |

3 164 |

118,04 |

|

5. Прочие затраты на производство, тыс. руб. |

97 651 |

175 585 |

77 934 |

179,81 |

|

6. Основные производственные фонды, тыс. руб. |

1 633 729 |

1 672 335 |

38 606 |

102,36 |

|

7. Оборотные средства в ТМЦ, тыс. руб. |

572 884 |

804 729 |

231 845 |

140,47 |

|

8. а) Производительность труда, тыс. руб. |

865,46 |

1 128,57 |

263,11 |

130,40 |

|

8. б) Продукция на 1 руб. от, руб. |

1,7716 |

2,1002 |

0,3286 |

118,55 |

|

9. Материалоотдача, руб. |

1,9308 |

2,3174 |

0,3866 |

120,02 |

|

10. Амортизациоотдача, руб. |

15,9860 |

15,6981 |

- 0,2879 |

98,20 |

|

11. Фондоотдача, руб. |

0,1716 |

0,1944 |

0,0227 |

113,24 |

|

12. Оборачиваемость оборотных средств, число оборотов |

0,4895 |

0,4039 |

- 0,0856 |

82,52 |

|

13. Себестоимость продаж, тыс. руб. |

368 955 |

210 116 |

-158 839 |

56,95 |

|

14. Прибыль от продаж, тыс. руб. |

- 88 544 |

114 914 |

203 458 |

129,78 |

В целом по предприятию прослеживается положительная динамика прибыли. Это было возможно, т.к. темпы роста выручки в период 2016–17 гг превышают соответствующие темпы роста себестоимости продукции. Так, на конец 2017 года выручка АО составила 325,03 млн. руб., что больше аналогичного показателя за 2016 год на 44,6 млн. руб. или на 15,91 %.

Рассматривая количественные показатели деятельности предприятия, также следует отметить, что среднесписочная численность работников в динамике анализируемого периода сократилась на 36 человек. Однако качественный показатель — производительность труда — увеличился более

чем на 30 %. Это возможно свидетельствует о том, что трудовые ресурсы в

2017 году были использованы интенсивно.

В анализируемом периоде наблюдалось снижение материальных затрат и затрат на оплату труда. Это конечно является положительным моментом, т.к. данные затраты формируют себестоимость продукции. В этом случае, показатель продукции на 1 руб. оплаты труда на конец 2017 года увеличился по сравнению с предыдущими периодами и составил 2 руб. 10 коп. Можно сказать, что сокращение фонда оплаты труда на 3 520 тыс. руб. является целесообразным. Рост величины материальных затрат в 2016 году на фоне других периодов можно объяснить простоями на спиртзаводе, в течение 1 полугодия 2016 г. в связи с реконструкцией очистных сооружений. На конец же 2017 года данный показатель сократился на 4 975 тыс. руб. или на 3,43 %. Причем, материалоотдача на конец анализируемого периода составила 2 руб. 32 коп. Это еще раз подтверждает, что использование материальных ресурсов в данном периоде было интенсивным.

Увеличение амортизационных отчислений в 2017 году связано с тем что за период 2016–17 гг было введено в эксплуатацию (переоценено) ОПФ на сумму 38,6 млн. руб. Однако, качественный показатель использования ОПФ — фондоотдача — рассчитывающийся отношением величины ОПФ к величине выручки, на конец анализируемого периода составил 0,1944 руб.; т. е. на 1 рубль вложенных фондов пришлось лишь 19 копеек выручки. И все равно в динамике данный показатель возрастает.

Наблюдается незначительное замедление времени производственного оборота. Если в 2016 году в производственной деятельности производилась почти половина оборота, то на конец 2017 года уже 0,4 оборота. Однако, сравнивая с соответствующими показателями предыдущих периодов, прослеживается положительная динамика, что может свидетельствовать о том, что в будущем может увеличиться объем выпускаемой продукции или снизятся затраты на содержание оборотных средств на складах и хранилищах.

В 2016 году себестоимость продаж АО по сравнению с предыдущим

периодом резко увеличилась на 143,8 млн. руб. или в 1,6 раза. Данный рост был запланирован в рамках Стратегии перспективного развития до 2020 года, и уже в 2017 году корпорация вышла на положительную прибыль, размер которой составил 114,9 млн. руб. Для более детального изучения использования производственных ресурсов АО был использован сводный анализ показателей интенсификации и эффективности. И это правильно, т.к. комплексная оценка финансово-хозяйственной деятельности позволяет оценить динамичность и устойчивость экономического роста предприятия, эффективность использования экономического потенциала.

Для определения комплексной оценки необходимо рассчитать совокупную долю влияния экстенсивности и интенсивности по всем ресурсам. Для этого, необходимо определить затраты по всем ресурсам:

- сумма оплаты труда,

- материальных затрат,

- средней величины основных фондов и оборотных средств. [13]

В таблице 2 представлены результаты расчетов показателей интенсификации и эффективности использования производственных ресурсов за 2016–2017 гг в АО.

Таким образом, комплексный экономический эффект (экономия) от интенсификации использования всех производственных ресурсов составил 137 405,36 тыс. руб. Наибольшая экономия наблюдается по показателю ОПФ, перерасход же по оборотным средствам в сумме 140,69 млн. руб., что свидетельствует об их нерациональном, экстенсивном использовании в 2017 году. В целом же использование ресурсов в АО является интенсивным, что положительно сказывается на себестоимости продукции, снижая ее величину.

Таблица 2

Сводный анализ показателей интенсификации и эффективности

|

Показатель (расчет за период 2016–17гг.) |

Динамика качеств. показателей |

Прирост ресурса на 1% прироста продукции |

Доля влияния на 100% продукции |

Относит. экономия (перерасх.), тыс. руб. |

|

|

Экстенсивное |

Интенсивное |

||||

|

1. а) Численность работников |

1,3040 |

- 0,6984 |

- 69,84 |

169,84 |

- 87,55 |

|

1. б) Оплата труда с начислениями |

1,1855 |

- 0,1398 |

- 13,98 |

113,98 |

- 28 702,51 |

|

2. Материальные затраты |

1,2002 |

- 0,2153 |

- 21,53 |

121,53 |

- 28 081,73 |

|

3. Амортизация |

0,9820 |

1,1337 |

113,37 |

-13,37 |

373,23 |

|

4. Основные производственные фонды |

1,1324 |

- 0,1485 |

- 14,85 |

114,85 |

- 221 320,28 |

|

5. Оборотные средства в ТМЦ |

0,8252 |

2,5437 |

254,37 |

- 154,37 |

140 699,16 |

|

6. Комплексная оценка |

0,8357 |

3,3850 |

338,50 |

- 238,50 |

- 137 405,36 |

Тем не менее, по абсолютному показателю прибыли нельзя судить о чистой эффективности. Проще говоря, об эффективности можно судить только по той доле прибыли, которая определена показателями интенсификации.

Моделирование показателя рентабельности капитала предприятия обеспечивает создание пятифакторной модели рентабельности, включающей

в себя все пять показателей интенсификации использования

производственных ресурсов:

- трудоемкость,

- материалоемкость,

- амортизациоемкость,

- фондоемкость продукции,

- оборачиваемость оборотного капитала. [27]

где U ÷ N — оплатоемкость продукции,

М ÷ N — материалоемкость продукции;

А ÷ N — амортизациоемкость продукции;

F ÷ N — фондоемкость продукции по основному капиталу;

Е ÷ N — оборачиваемость оборотного капитала.

Используя данную формулу, произведем расчет рентабельности капитала АО за 2015–2017 гг.

Таким образом, в анализируемом периоде наблюдалось увеличение уровня рентабельности капитала на 3,8 %. Но при этом сам показатель рентабельности капитала находится на низком уровне. Это может быть можно объяснить тем, что предприятие имеет низкий показатель выручки при высоких производственных затратах. Необходимо использовать ресурсы более интенсивно. Например, для повышения уровня эффективности использования основных средств можно увеличить удельный вес их активной части, что приведет к росту фондоотдачи.

Объекты комплексного анализа финансово-хозяйственной деятельности предприятия регулируются следующими нормативными актами: Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", Приказом Минфина России от 06.10.2008 N 106н "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", Приказом Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" [1,2,3].

2.2. Комплексная оценка эффективности хозяйственной деятельности на примере ООО

Модель формирования финансовых результатов является единой для всех предприятий независимо от организационно-правовой формы хозяйствования и формы собственности. Конечный финансовый результат деятельности – это балансовая прибыль (или убыток) [14].

Оценка динамики и структуры прибыли ООО является одним из самых важных аспектов исследования финансово-хозяйственной деятельности предприятия. Изучение динамики и структуры прибыли необходимо для экономического прогнозирования и оценки финансовых показателей. В процессе проведения анализа изучается состав прибыли, ее структура и динамика.

Каждое предприятие следует своим экономическим интересам, заключающимся в увеличении доли прибыли, которая остается в его распоряжении и направляется на его развитие. Товаропроизводители стремятся получить прибыль, и ориентируется на увеличение объема производства продукции, снижение затрат. ООО заинтересовано в увеличении прибыли, это связано с появлением дополнительных возможностей по снижению затрат производства. Прибыль – это положительный финансовый результат от деятельности предприятия [37].

Для того чтобы проанализировать динамику и уровень показателей финансовых результатов деятельности ООО за 2016 – 2017 гг. составим таблицу 3 анализа динамики и состава прибыли, в которой используем данные формы № 2 "Отчета о прибылях и убытках" и формы № 1 "Бухгалтерского баланса". Информация, которая содержится в данных формы № 2, позволит нам проанализировать финансовые результаты всех видов деятельности ООО.

По данным таблицы 3 видно, что в 2017 году ООО добилось высоких финансовых результатов в хозяйственной деятельности по сравнению с фактическими данными прошлого года. В 2017 году по сравнению с 2016 годом прибыль до налогообложения выросла на 110010 тыс. руб. или 158,01%. Прирост общей суммы прибыли в 2017 г. обусловлен увеличением выручки от продаж на 252020 тыс. руб. или 11,91% при росте себестоимости всего лишь на 31280 тыс. руб. или 1,82%. Положительное влияние также оказало увеличение прочих доходов на 71470 тыс. руб. или 63,45%.

Таблица 3

Анализ динамики и состава прибыли ООО за 2016 – 2017 гг.

|

Наименование показателей |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

Отклонения |

|

|

тыс. руб. |

% |

|||

|

1 Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей) |

2115362 |

2367382 |

+252020 |

11,91 |

|

2 Себестоимость проданных товаров (продукции, работ, услуг) |

1715179 |

1746459 |

+31280 |

1,82 |

|

3 Валовая прибыль |

400183 |

620923 |

+220740 |

55,15 |

|

4 Коммерческие расходы |

95245 |

115299 |

+20054 |

21,06 |

|

5 Управленческие расходы |

122225 |

157853 |

+35628 |

29,15 |

|

6 Прибыль (убыток) от реализации продукции (работ, услуг) |

182713 |

347771 |

+165058 |

90,34 |

|

7 Проценты к получению |

1160 |

18479 |

+17319 |

1493,02 |

|

8 Проценты к уплате |

15050 |

4679 |

–10371 |

-68,91 |

|

9 Доходы от участия в других орга-низациях |

– |

– |

– |

– |

|

10 Прочие доходы |

112643 |

184113 |

+71470 |

63,45 |

|

11 Прочие расходы |

211846 |

366054 |

+154208 |

72,79 |

|

12 Прибыль (убыток) до налогообложения |

69620 |

179630 |

+110010 |

158,01 |

На прирост общей суммы прибыли в 2017 г. так же повлиял фактор увеличения процентов к получению на 17319 тыс. руб. или 1493,02%, при уменьшении процентов к уплате на 10371 тыс. руб. или 68,91%.

Несмотря на увеличение прибыли до налогообложения, следует отметить, что на финансовый результат ООО негативно повлияли следующие факторы:

- коммерческие расходы увеличились на 20054 тыс. руб. или 21,06%;

- управленческие расходы увеличились на 35628 тыс. руб. или 26,15%;

- прочие расходы увеличились на 154208 тыс. руб. или 72,79%.

Таким образом, анализ динамики и структуры прибыли характеризует положительную специфику финансово-хозяйственной деятельности ООО. То есть результаты финансово-хозяйственной деятельности рассматриваемого предприятия улучшились в 2017 г. по сравнению с 2016 г., что подтверждается вышеперечисленными значительными положительными факторами.

На следующем этапе мы рассмотрим анализ структуры прибыли по каждому элементу. На основе данного вида анализа можно проследить динамику изменения удельного веса каждого элемента в составе прибыли и выявить факторы, повлиявшие на это изменение. Количественно чистая прибыль представляет собой разность между общей суммой брутто-прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли [41]. Величина чистой прибыли зависит от факторов изменения общей суммы брутто-прибыли и факторов, определяющих удельный вес чистой прибыли в общей сумме прибыли, а именно доли налогов, экономических санкций и др.

Таким образом, по данным таблицы 4 видно, что фактическая сумма чистой прибыли 2017 г. больше суммы прибыли 2016 года на 93754 тыс. руб. или удельный вес в общей сумме прибыли увеличился на 13,10%.

Показатель прибыли от реализации формируется под воздействием многих факторов. В связи с этим при анализе важно всесторонне изучить факторы влияющие на прибыль, определить степень влияния каждого из них.

Для определения суммы прибыли и последующих расчетов использованы следующие исходные данные предприятия, приведенные в таблице 5.

Таблица 4

Определение суммы чистой прибыли ООО за 2016 – 2017 гг.

|

Показатель |

Уровень показателя, тыс. руб. |

Отклон. |

Удельный вес в общей сумме прибыли, % |

Отклон. |

||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|||

|

1 Общая сумма брутто-прибыли |

69620 |

179630 |

+110010 |

100,0 |

100,0 |

– |

|

2 Отложенные налоговые обязательства |

1682 |

3440 |

+1758 |

2,42 |

1,92 |

–0,5 |

|

3 Налог на прибыль |

21300 |

37076 |

+15776 |

30,59 |

20,64 |

–9,95 |

|

4 Налог на прибыль и иные аналогичные обязательные платежи |

2193 |

915 |

–1278 |

3,15 |

0,51 |

–2,64 |

|

5 Чрезвычайные доходы и расходы |

─ |

─ |

─ |

─ |

─ |

─ |

|

6 Чистая прибыль (п.1 – п.2 – п.3 – п.4 +п.5) |

44445 |

138199 |

+93754 |

63,84 |

76,94 |

+13,10 |

Таким образом, произведем формализованный расчет прибыли от реализации продукции за 2016–2017 гг.:

П2010 = 215633*(9810 – 7956) = 399783582 руб.;

П2011 = 229397*(10320 – 7543) = 637035469 руб.;

∆П = 637035469 – 399783582 = 237251887 руб.

Таблица 5

Данные для расчета прибыли ООО

|

Показатель |

2016 г. |

2017 г. |

Отклонение |

|

1 Объем реализации, шт. (Vрп) |

215633 |

229397 |

+13764 |

|

2 Средняя цена единицы продукции, руб. (Ц) |

9810 |

10320 |

+510 |

|

3 Средняя себестоимость единицы продукции, руб. (С) |

7956 |

7543 |

–413 |

Проделанные расчеты показали, что прибыль от реализации продукции, рассчитанная путем формирования под воздействием средней цены реализации и себестоимости за 2017 г., больше на 237252 тыс. руб. по сравнению с прибылью за 2016 г.

Затем, рассчитаем влияние факторов на изменение суммы чистой прибыли по анализируемому предприятию способом цепной подстановки, используя данные, приведенные в таблице 5.

Для анализа прибыли от реализации в целом по предприятию рассчитаем следующие показатели.

Сумма прибыли 2016 г.: П2010= 2115362 – 1715179 = 400183 тыс. руб.

Сумма прибыли при фактическом объеме продаж и базовой величине остальных факторов следующая:

215633 / 229397= 0,94;

Пусл 1= 400183 * 0,94 = 376172,02 тыс. руб.

Сумма прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен следующая:

Пусл2= 2250840 – 1825099 = 425471 тыс. руб.

Сумма прибыли при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции равна:

Пусл3= 2367382 – 2250840 = 116542 тыс. руб.

Сумма прибыли за отчетный период равна:

П2011= 2367382 – 17464591 = 620923 тыс. руб.

Таблица 6

Исходные данные для факторного анализа прибыли от реализации продукции ООО, тыс. руб.

|

Показатели |

2016 г. |

Данные базового периода, пересчитанные на объем продаж отчетного периода |

2017 г. |

|

Выручка (нетто) от реализации, продукции, товаров, услуг (В) |

2115362 |

2250840 |

2367382 |

|

Полная себестоимость реализованной продукции (З) |

1715179 |

1825099 |

1746459 |

|

Прибыль (П)=(В) – (З) |

400183 |

425741 |

620923 |

Общее изменение прибыли от реализации продукции следующее:

∆Побщ= 620923 – 400183 = 220740 тыс. руб.

Далее определяется изменение прибыли за счет влияния следующих факторов:

- объема реализации продукции:

376172,02 – 400183 = –24010,98 тыс. руб.;

- структуры товарной продукции:

425741 – 376172,02= +49568,98 тыс. руб.;

- отпускных цен:

116542 – 425741 = –309199 тыс. руб.;

- себестоимости реализованной продукции:

620923 – 116542 = +504381 тыс. руб.

Таким образом, проведенный факторный анализ и результаты расчетов показывают, что рост прибыли обусловлен в основном изменениями в структуре товарной продукции. Увеличение удельного веса рентабельных видов продукции привело к росту прибыли на 49568,98 тыс. руб.

В связи с сокращением себестоимости продукции на 413 руб. сумма прибыли увеличилась 504381 тыс. руб. Поскольку темпы роста себестоимости на продукцию предприятия были ниже темпов роста ее среднереализационных цен, то в целом динамика прибыли положительна.

Снижению суммы прибыли на 24010,98 тыс. руб. способствовало увеличение объема реализации продукции на 13764 шт. Негативным влиянием на сокращение суммы прибыли на 309199 тыс. руб. также оказало увеличение среднереализационных цен на 510 руб. Совокупное влияние рассмотренных выше факторов составляет 220740 тыс. руб., что положительно повлияло на прибыль, и в 2017 г. составила 620923 тыс. руб.

Следующим шагом анализа является факторный анализ прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого уровня: объема продажи продукции, себестоимости и среднереализационных цен. Факторная модель прибыли от реализации отдельных видов продукции представлена в первой главе третьего параграфа дипломной работы, на основе этих данных произведем расчет прибыли от двух выбранных видов продукции (Сваи С70.40-5 и Плиты ПБ1-20).

Для расчета суммы прибыли по каждому виду продукции воспользуемся данными таблицы 6.

Рассчитываем величину прибыли по ЖБИ-продукции - Свая С70.40-5 за 2016-2017 гг.:

ПС 2016 = 2307*(3846,32 – 3153,98) = 1597228,38 руб.;

ПС 2017 = 2445*(4576,32 – 3840,83) = 1798273,05 руб.

Аналогично рассчитывается прибыль по продукции Плита ПБ1-20 за анализируемые периоды:

ПП 2016 = 1730*(4491,92 – 3683,37) = 1398791,50 руб.;

ПП 2017 = 1980*(4921,92 – 4213,47) = 1402731 руб.

Рассчитанные показатели заносятся в таблицу 7.

Далее необходимо определить влияние каждого фактора на величину прибыли. Используется следующая методика расчета влияния факторов (на основании данных таблицы 7).

Таблица 7

Исходные данные для факторного анализа прибыли от реализации отдельных видов продукции ООО

|

Продукция |

Объем продаж, шт. |

Цена, руб. |

Себестоимость, руб. |

Сумма прибыли, руб. |

||||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|

|

Свая С70.40-5 |

2307 |

2445 |

3846,32 |

4576,32 |

3153,98 |

3840,83 |

1597228,38 |

1798273,05 |

|

Плита ПБ1-20 |

1730 |

1980 |

4491,92 |

4921,92 |

3683,37 |

4213,47 |

1398791,50 |

1402731,00 |

|

Итого |

4037 |

4425 |

– |

– |

– |

– |

2996019,88 |

3201004,05 |

Расчет влияния факторов на изменение суммы прибыли от реализации продукции Свая С70.40-5 следующий:

СVрп = (Vрп2017 – Vрп2016)*(Ц2016 – С2016) = (2445 – 2307)*(3846,32 – 3153,89) = +95555,34 руб.;

Сц = (Ц2017 – Ц2016)*Vрп2017 = (4576,32 – 3846,32)*2445 = +1784850 руб.;

Сс=–(C2017–C2016)*Vрп2017=–(3840,83–3153,98)*2445=–1679348,25руб.;

Собщ = П2017 – П2016 = 1798273,05 – 1597228,38= +201044,67 руб.

Определим изменение прибыли от реализации продукции Плита ПБ1-20 за счет влияния следующих факторов:

ПVрп = (1980 – 1730)*(4491,92 – 3683,37) = +202137,5 руб.;

Пц = (4921,92 – 4491,92)*1980 = +851400 руб.;

Пс = –(4513,47 – 3683,37)*1980 = –1643598 руб.;

Побщ = 1402731 – 1398791,5 = +3939,5 руб.

Факторный анализ прибыли от реализации по двум видам продукции позволяет сделать следующие выводы.

Фактический прирост прибыли за 2017 г. от реализации продукции Свая С70.40-5 по сравнению с 2016 г. составил 201044,67 руб. Он образовался благодаря следующим положительным факторам:

- повышение цен реализации на 730 руб. привело к увеличению прибыли на 1784850 руб.;

- увеличение объема реализации на 138 шт. привело к увеличению прибыли на 95555,34 руб.

Необходимо отметить, что повышение полной себестоимости продукции на 686,85 руб. привело к сокращению прибыли на 1049598 руб.

Результаты расчетов сведем в таблицу 8.

Таблица 8

Факторный анализ прибыли от реализации отдельных видов продукции ООО

|

Продукция |

Изменение суммы прибыли, руб. |

|||

|

Общее |

в том числе за счет: |

|||

|

объема продаж |

цены |

себестоимости |

||

|

Свая С70.40-5 |

+201044,67 |

+95555,34 |

+1784850,00 |

–1679348,25 |

|

Плита ПБ1-20 |

+3939,50 |

+202137,50 |

+851400,00 |

–1643598,00 |

|

Итого |

+204984,17 |

+297692,84 |

+2636250,00 |

–3322946,25 |

Из таблицы 8 следует, что прибыль от реализации продукции плита ПБ1-20 увеличилась на 3939,5 руб. Цена данной продукции увеличилась на 430 руб., что привело к росту прибыли на 851400 руб. Объем реализации плиты ПБ1-20 в 2017 г. по сравнению с 2016 г. увеличился на 250 шт., что положительно сказалось на росте прибыли на 202137,5 руб.

Отрицательное воздействие оказал рост себестоимости рассматриваемой продукции на 530,1 руб., который привел к сокращению прибыли на 1643598 руб. .

Таким образом, факторный анализ прибыли от реализации отдельных видов продукции ООО показал, что в 2017 г. общая сумма прибыли от реализации продукции Свая С70.40-5 и Плита ПБ1-20 составила 204984,17 руб.

Важно отметить, что на изменение суммы прибыли воздействовали такие положительные факторы как: изменение объема продаж и цены, что видно из таблицы 8.

Следует обратить внимание на то, что незначительное увеличение себестоимости как в 2016 г., так и в 2017 г., повлекло за собой сокращение прибыли. В общем, по двум видам продукции, она сократилась и составила 3322946,25 руб.

Таким образом, оценка динамики и структуры прибыли ООО является одним из самых важных аспектов исследования финансово-хозяйственной деятельности предприятия. Изучение динамики и структуры прибыли необходимо для экономического прогнозирования и оценки финансовых показателей. Проведенный факторный анализ показал, что показатели прибыли имеют положительную динамику роста. Это позволяет говорить о положительной оценке финансово-хозяйственной деятельности ООО.

В процессе проведения анализа изучена структура прибыли по каждому элементу, проведены расчеты чистой прибыли ООО за 2016-2017 гг., влияния факторов на изменение суммы чистой прибыли. Показан факторный анализ прибыли от реализации отдельных видов продукции рассматриваемого предприятия.

2.3. Оценка эффективности финансово-хозяйственной деятельности предприятия и пути ее совершенствования

В условиях рыночной экономики, когда возникает необходимость изыскания внутренних источников для экономического роста хозяйственной жизни предприятий, немаловажную роль играет анализ эффективности финансово-хозяйственной деятельности предприятия, методы оценки которой, в настоящее время недостаточно определены и различаются по целевому назначению и по содержательному наполнению. Вместе с тем, как показал анализ теоретических источников, до сих пор не сформулировано четкого определения понятия эффективности финансово-хозяйственной деятельности предприятия. В наиболее общем смысловом значении в экономической литературе оно трактуется как отношение эффекта или достигнутого результата к произведенным затратам и ресурсам, обусловливающим его получение [19].

Из определения следует, что к основным составляющим элементам любой методики расчета эффективности, в том числе эффективности финансово-хозяйственной деятельности предприятия, относятся, прежде всего, показатели, характеризующие результат или эффект, оцениваемой деятельности или процесса, а также показатели, к которым относится искомый результат или эффект.

Однако в вопросе содержательного наполнения, как сравниваемых показателей, так и показателей базы сравнения нет единства мнений у ученых, занимающихся проблемами анализа эффективности. Изучение различных точек зрения по ее расчету позволило выделить два основных подхода к оценке эффективности финансово-хозяйственной деятельности предприятия. Определим их как потенциальный (ресурсный) и затратный подходы.

Изучение приведенных подходов к оценке эффективности финансово-хозяйственной деятельности предприятия показало, что и потенциальный, и затратный подходы идентичны по сравниваемым показателям. А именно и в том, и другом случае за сравниваемый показатель принимается доход от обычных видов деятельности или совокупный (балансовый) доход от деятельности. Различаются они между собой только базами сравнения. При потенциальном подходе за базу сравнения принимаются не потребленные ресурсы, а за базу сравнения затратного подхода – потребленные ресурсы. Для текущей оценки эффективности финансово-хозяйственной деятельности предприятия необходимо, применять затратный подход, который в качестве базы сравнения включает лишь те затраты, которые представляют собой потребленные ресурсы. Так как именно они показывают фактическую характеристику количества потребленных ресурсов, отнесенных на затраты, что позволяет в этом случае говорить о реальной эффективности финансово-хозяйственной деятельности предприятия. Что касается показателей, включающих в базу сравнения не потребленных ресурсов, то они к характеристике фактической (реальной) эффективности финансово-хозяйственной деятельности предприятия, отношения практически не имеют и могут приниматься лишь для расчета прогнозной (будущей) эффективности, т.е. характеризуют потенциальную эффективность, которую целесообразно определять для оценки инвестиционной привлекательности [22]. По качественным характеристикам показателей, применяемых для анализа эффективности финансово-хозяйственной деятельности предприятия и описанных в научной литературе, затратный, как, впрочем, и потенциальный, подходы, условно можно определить как основные элементы экономического подхода. К показателям затратного подхода, прежде всего, относятся:

- материалоемкость,

- амортизация,

- энергоемкость и другие подобные показатели.

К показателям потенциального подхода:

- фондоотдача,

- производительность труда,

- материалоотдача,

- амортизация и т.д.[26]

Несмотря на то, что затратный подход к анализу эффективности финансово-хозяйственной деятельности предприятия позволяет выявлять и количественно оценивать тенденции эффективности потребленных и не потребленных ресурсов, он не раскрывает такую важную качественную характеристику экономической эффективности финансово-хозяйственной деятельности предприятия, как чистую его доходность. Поэтому, при формировании системы показателей, характеризующих экономический подход, к анализу эффективности финансово-хозяйственной деятельности предприятия, важно в большей мере ориентироваться на показатель чистой прибыли. В расчете она является сравниваемым показателем, относимым к активам, или к собственному капиталу, или к доходу от обычных видов деятельности (как базе сравнения), и характеризует рентабельность предприятия, которая предполагает расчет таких показателей, как:

- рентабельность активов,

- рентабельность оборотных активов,

- рентабельность собственного капитала,

- рентабельность продаж и т. д.[38]

Таким образом, экономический подход к анализу эффективности финансово-хозяйственной деятельности предприятия должен состоять только из следующих элементов:

- затратного подхода (потребленные ресурсы,

- подхода по чистой доходности (рентабельность).

При этом важно иметь в виду, что затратный подход отличается от подхода по чистой доходности как по сравниваемым показателям, так и по базе сравнения. В затратном подходе в качестве сравниваемого показателя выступает доход от обычных видов деятельности или совокупный (балансовый, валовой) доход, а в подходе по чистой доходности – чистая (нераспределенная) прибыль (прибыль после налогообложения). За базы сравнения в затратном подходе принимаются фактические затраты, а в подходе по чистой доходности – активы предприятия, или собственный капитал, или доход от обычных видов деятельности.

Отсюда можно сделать вывод, что экономический подход к анализу эффективности финансово-хозяйственной деятельности предприятия дает возможность выявлять тенденции эффективности потребленных ресурсов и давать качественную ее характеристику через выявление количественной оценки факторов, оказывающих на нее влияние. Поэтому экономический подход к оценке эффективности финансово-хозяйственной деятельности предприятия, как правило, в большей мере ориентирован на количественную ее характеристику. В то же время в рыночной экономике для целей анализа эффективности финансово-хозяйственной деятельности предприятия важной является характеристика и структура формирования активов и ее оценка. Поэтому, в систему показателей, характеризующих эффективность финансово-хозяйственной деятельности предприятия, должны быть, наряду с показателями, определяемыми как так называемый экономический подход, включены и финансовые показатели, характеризующие финансовое состояние предприятия, к которым относятся:

- коэффициент финансовой устойчивости,

- коэффициент текущей ликвидности,

- эффект финансового рычага и др. [35]

Применение таких показателей говорит о том, что при изучении эффективности финансово-хозяйственной деятельности предприятия возникает необходимость в применении не только экономического, но и финансового подхода, который позволяет определять качество использованных ресурсов.

Перечисленные ранее традиционные экономические и финансовые показатели оценки эффективности финансово-хозяйственной деятельности предприятия, сгруппированные в разрезе предложенных нами подходов.

Их этого следует, что каждый из рекомендуемых подходов оценки эффективности финансово-хозяйственной деятельности предприятия, реализуется в аспекте конкретных аналитических показателей, которые в совокупности представляют собой методику комплексной оценки эффективности финансово-хозяйственной деятельности предприятия. Такая методика приемлема практически для предприятий любой отраслевой принадлежности, включая предприятия по производству пищевых продуктов. Однако ее достоверность и реальность во многом зависят от качества информационно-аналитической базы, которая в настоящее время представлена данными, отражаемыми в основных формах финансовой отчетности предприятий, а именно в:

- бухгалтерском балансе,

- отчете о прибылях и убытках,

- приложениях к ним.

Понятно, что ни одна из форм действующей финансовой отчетности не содержит ни специального раздела, ни отдельной отчетной формы, посвященной оценке эффективности финансово-хозяйственной деятельности предприятий. Однако такой раздел важен не только для внешних пользователей:

- инвесторов,

- кредиторов,

- кредитных и финансовых учреждений,

- внутренних пользователей для целей принятия управленческих решений [16].

Кроме того, несмотря на то, что современная финансовая отчетность, регламентируемая отечественными законодательными актами, приближена по форме и содержанию к международным стандартам отчетности. Однако она еще содержит ряд недостатков, затрудняющих оценку основных показателей финансово-хозяйственной деятельности, в том числе показателей, обеспечивающих комплексную оценку эффективности финансово-хозяйственной деятельности предприятия. Так, действующие формы финансовой отчетности содержат достаточное количество комплексных статей. Для них характерен некоторый дефицит развернутой (дробной) информации, позволяющей более оперативно и точно рассчитывать искомые показатели. Это снижает такое качество информации для целей оценки эффективности финансово-хозяйственной деятельности предприятия, как ее аналитичность, требует осуществления специальных выборок из данных текущего бухгалтерского и оперативного учета.

Таким образом, рекомендации по совершенствованию информационной базы анализа эффективности финансово-хозяйственной деятельности предприятия позволяют:

- повысить качество информационной базы, необходимой для оценки эффективности финансово-хозяйственной деятельности предприятия;

- удовлетворять запросы различных пользователей информации с различной степенью ее детализации;

- учитывать правовые и методологические учетные стандарты, накопленный опыт в отражении показателей, необходимых для оценки эффективности хозяйственной деятельности предприятия.

ЗАКЛЮЧЕНИЕ

В настоящий момент концепции экономического потенциала не удовлетворяют современным условиям. Это связано как с методологическими недостатками самих концепций, так и с кардинальными отличиями социально-экономической ситуации, в рамках которой исследовалась сущность экономического потенциала, от современных условий деятельности предприятий.

Сформулировано определение экономического потенциала, соответствующее современной экономической ситуации и ориентированное на потребности управления предприятием. Под экономическим потенциалом предприятия следует понимать его способность обеспечивать свое долговременное функционирование и решение своих стратегических задач на основе использования системы наличных ресурсов. Экономический потенциал имеет динамический характер, т. е. способность к трансформации своих количественных и структурных характеристик под влиянием изменения потребительских предпочтений или целей предприятия. Изучен состав и структура экономического потенциала. Выявлено, что экономический потенциал является многоуровневым и многоаспектным понятием. Различают экономический потенциал страны, отрасли, предприятия. Экономический потенциал разных уровней хозяйствования отличается друг от друга наличием и размерами обособления ресурсов, которые, в свою очередь, определяются спецификой производства и спросом на продукцию. Предложена многоуровневая структурная схема формирования экономического потенциала предприятия. Установлено, что величина экономического потенциала является высшей формой обобщения потенциальных возможностей предприятия и представляет собой потенциальную прибыль, остающуюся в распоряжении предприятия. Материальной основой экономического потенциала являются ресурсы экономического потенциала, представляющие собой сумму активов предприятия, отраженную в бухгалтерском балансе. Нижним уровнем обобщения потенциальных возможностей предприятия является производственный потенциал, представляющий способность производственной системы предприятия производить материальные блага используя ресурсы производства. Связующим звеном выступает хозяйственный потенциал, представляющий собой совокупную способность производственного потенциала предприятия и уровня его деловой активности в условиях существующей маркетинговой среды удовлетворять потребности рынка в определенном объеме материальных благ и услуг. Необходимо отметить, что потенциал любого уровня не является простой суммой величины потенциала более низкого уровня и дополнительный ресурсов, а возникает в результате их структурного взаимодействия.

В процессе реализации этапов методики комплексной оценки эффективности деятельности предприятий малого бизнеса к полученным расчетам контрольно-аналитических коэффициентов необходимо применить различного рода аналитические приемы детерминированной оценки – метод суммы мест. Применение данного метода позволит составить рейтинг оцениваемых предприятий малого бизнеса и провести их ранжирование с целью выявления субъекта хозяйствования, обладающего наилучшими показателями эффективности. В случае получения государственной поддержки или инвестируемого капитала, именно эффективно функционирующее предприятие малого бизнеса сможет, используя существующий потенциал, рационально распорядиться данными средствами.

С помощью предложенного методического инструментария комплексной оценки эффективности деятельности предприятий малого бизнеса органы государственной власти, осуществляющие поддержку данных предприятий, смогут более эффективно распределять формы поддержки.

По сегодняшний день на практике не выработано какой то единой, общепризнанной методики проведения комплексной оценки, широко используются разнообразные методические рекомендации, разные группы показателей, коэффициентов и критериев. Но объединяющим признаком всего набора инструментов финансового анализа является то что, они основаны на соотношении результатов и затрат ресурсов, осуществленных для достижения этих результатов.

Таким образом, экономический потенциал - это категория более широкая, чем просто ресурсы, резервы или производственная мощность. Потенциал по своей сути сориентирован на целенаправленное соотнесение внутреннего и внешнего в своем объекте. Одно только внутреннее состояние предприятия, без относительной его адаптации к внешней среде в контексте своих целей, без привязки внутренних возможностей к этим целям и исходной позиции предприятия во внешней среде, не способствуют достижению поставленных целей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598).

Книг одного автора

- Абалкин Л.И. Диалектика социалистической экономики / Л.И. Абалкин. – М.: Наука, 1981. – 352 с.

- Аверина О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник. – М.: Издательство «КноРус», 2016. – 320 с.

- Богатая И.Н. Стратегический учет и аудит: теория и практика / И.Н. Богатая // Фундаментальные исследования. – 2007. – № 4. – С. 42-45.

- Анчишкин А.И. Прогнозирование роста социалистической экономики.– М.: Издательство «Экономика», 1973. – 128 с.

- Гунина И.А. Планирование деятельности и развитие экономического потенциала предприятия / И. А. Гунина ; ГОУ ВПО "Воронежский гос. технический ун-т". - Воронеж: Воронежский гос. технический ун-т, 2009. - 213 с

- Донец Ю.Ю. Эффективность использования производственного потенциала.-Киев.: Знание, 1998. - 123 с.

- Карсунцева О.В Производственный потенциал предприятия машиностроения: оценка, динамика, резервы повышения: Монография. – М: Издательство «ИНФРА-М», 2014. -211с.

- Ковалев В.В. , Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. — M.: OOO «ТК Велби», 2002.— 424 с.

- Лукинов И.И. Эволюция экономических систем: монография / И.И. Лукинов / М.: Экономика, 2002. – 567с.

- Любушкин Н.П. Экономический анализ: Учебное пособие. – М.: Издательство «ЮНИТИ», 2016. – 575 с.