Налоговая система РФ как фактор экономической стабилизации(Теоретико-правовые аспекты налоговой системы Российской Федерации)

Содержание:

Введение

Вопросы финансового регулирования экономических процессов, их правовая регламентация, выбор инструментария и эффективность осуществления, остаются актуальными на протяжении длительного периода времени. Особенно это актуально в сложившихся в настоящее время кризисных явлений в экономике.

Обостряющаяся с современном мире глобальная проблема занятости населения, проявляющаяся в росте безработицы (в том числе скрытой), росте числа занятых непроизводительным и общественно бесполезным трудом; увеличение числа трудовых мигрантов, необоснованной концентрации трудовых ресурсов в мегаполисах, падении рождаемости; проблема формирования новой системы финансового регулирования требуют незамедлительного решения.

Одним из важных методов финансового регулирования экономики является налоговая система.

Важность исследования налогов и системы налогообложения предопределена следующими обстоятельствами. Во-первых, значимостью вопросов правового регулирования налогообложения, так как в качестве главного источника формирования доходной части консолидированного бюджета Российской Федерации выступают именно налоги. Во-вторых, постоянными изменениями в налоговом законодательстве, которые зачастую носят бессистемный и спонтанный характер. Налоговое право в целом относят к наиболее изменяющимся подотраслям российского права. В-третьих, нечеткостью и неясностью положений налогового законодательства, о чем свидетельствует многочисленная судебная практика, связанная с разрешением споров между налоговыми органами и налогоплательщиками.

Теоретическую основу данного исследования составляют научные разработки специалистов в области налогообложения, государственных финансов, экономической теории, правового регулирования налоговой системы.

Обзор и анализ научных исследований и публикаций по тематике данного исследования показывает, что данной теме посвящены исследования многих ученых, среди которых Т.Н. Богославец, В.А. Зубенкова, А.В. Лытяков, С.С. Скрипченко, Р.Н. Шишкин и другие отечественные и зарубежные авторы. Вопросы налогообложения в своих трудах исследовали такие ученые, как Ф.С. Агузарова, А.А. Батарин, А.А. Берестовой, И.В. Сибиряткина, В.В. Травникова и др.

Характеристики налоговой системы подробно раскрыты в работах А.Г. Грязновой, Е.С. Вылковой. В работе П.Ю. Деминой детально представлены характеристики регионального налогообложения. Нормативно-правовая база, регулирующая налогообложение на разных уровнях власти страны, подробно описана в трудах Р.С. Донских.

Цель данной работы – исследовать роль и значение налоговой системы в решении проблем нестабильности экономических процессов в России.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть налоговую систему как научную и правовую категорию;

- определить правовую основу налоговой системы Российской Федерации;

- исследовать место налогового регулирования в системе методов преодоления экономической нестабильности в Российской Федерации ;

- проанализировать тенденции развития налоговой системы.

Объектом настоящего исследования является налоговая система Российской Федерации.

В качестве предмета исследования выступает налоговое регулирование экономических процессов в России.

Нормативную основу исследования составили Конституция Российской Федерации, Налоговый кодекс Российской Федерации, федеральные законы и иные нормативные правовые акты, регулирующие налоговую систему страны.

Эмпирическая база исследования формировалась на основе официальных данных Министерства финансов России, Федеральной службы государственной статистики Российской Федерации (Росстат), статистических и информационно-аналитических данных Федеральной налоговой службы Российской Федерации.

Основными методами исследования являются общенаучные методы системного, структурно-функционального, сравнительного и ретроспективного анализа, экспертных оценок, прогнозирования, статистические методы, а также следующие специальные методы исследования: комплексный, формально-логический, сравнительно-правовой.

Использование в ходе исследования указанных методов, теоретических оснований и концепций стало той основой, на которой построена логика настоящего исследования и проведено решение поставленных в нем задач.

В целом, работа состоит из введения, двух глав, четырех пунктов, заключения и списка использованных источников.

1. Теоретико-правовые аспекты налоговой системы Российской Федерации

1.1. Налоговая система как научная и правовая категория

Начало налоговой системы Российской Федерации как суверенного государства относится к 1991 г. В это время начинается широкомасштабная налоговая реформа. Принимаются Законы «Об основах налоговой системы в Российской Федерации», «О налоге на прибыль», «О налоге на добавленную стоимость», «О подоходном налоге на физических лиц» и другие. С 01.01.1999 вступила в силу первая часть Налогового кодекса Российской Федерации, с 01.01.2001 – вторая часть. Реформа продолжается до настоящего времени.

Можно выделить несколько подходов к определению налоговой системы. В финансово-кредитном энциклопедическом словаре налоговая система определена как «совокупность налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по их уплате, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства»[1].

Большинство авторов рассматривают налоговую систему очень узко. Например, Д.Г. Черник и А.П. Починок раскрывают понятие «налоговая система» как «совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков – юридических и физических лиц на территории страны, а также форм и методов их построения»[2]. Аналогичного мнения придерживаются Л.В. Салин, Л.А. Злобина и Н.И. Рязанова, схожий подход содержится также в учебнике «Финансы» под ред. В.В. Ковалева[3].

Существенными характеристиками налоговой системы страны являются:[4]

‒ совокупность налогов, установленных законодательством;

‒ принципы, формы и методы их установления и ввода в действие;

‒ система налоговых органов, форм и методов налогового контроля;

‒ права и ответственность участников налоговых отношений, порядок и условия налогового производства.

Термин «налоговая система» используется применительно к отдельным государствам или их крупным экономическим сообществам[5]. В настоящее время в России налоговая система выполняет следующие основные функции:

‒ фискальную – обеспечение доходов государственного бюджета;

‒ регулирующую – регулирование макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости;

‒ распределительную – перераспределение национального дохода, доходов физических и юридических лиц;

‒ социальную – аккумулирование средств для осуществления социальных программ;

‒ стимулирующую – микроэкономическое регулирование;

‒ контрольную – обеспечивает воспроизводство налоговых отношений.

Налоговая система в Российской Федерации включает в свой состав принципы, которые выработаны на протяжении всего периода существования государственного управления в различных странах:[6]

‒ обязательность уплаты налогов, сборов и пошлин;

‒ равенство и справедливость по отношению ко всем налогоплательщикам;

‒ определенность и однозначность налогового законодательства;

‒ налогообложение доходов;

‒ соразмерность налогов с величиной получаемых налогоплательщиком доходов;

‒ простота начисления налогов и удобство их уплаты;

‒ стабильность налогов;

‒ гибкость налоговой системы, адаптивность к меняющейся экономической ситуации;

‒ сочетание фискальных целей регулирования и развития отраслей национальной экономики.

Налоговая система базируется на нормативных правовых актах государства, которые устанавливают конкретные методы построения и взимания налогов[7]. Налоговая система Российской Федерации представляет собой структуру из трех уровней, соответственно законодательная база о налогах и сборах содержит тоже три уровня:

‒ федеральное законодательство – высший уровень законодательной базы. Действует на всей территории Российской Федерации. Подзаконные и прочие нормативно-правовые акты не могут не соответствовать ему[8]. Эта категория включает обе части НК РФ, федеральные законы, согласованные с положениями Налогового кодекса РФ, указы Президента РФ, постановления Правительства РФ и Конституцию РФ;

‒ к региональному законодательству относят нормативно-правовые акты субъектов Российской Федерации по налогообложению в определенном регионе страны (субъекте РФ);

‒ местное законодательство действует на основе нормативно-правовых актов, принятых органами местного самоуправления.

Принципы построения и функционирования налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом РФ[9].

Основная причина существования трехуровневой налоговой системы заключается в федеративном устройстве страны. Мировой опыт федеративных государств (Германия, Швейцария, США и так далее) указывает на положительный результат введения в стране трехуровневой налоговой системы[10].

Эффективное функционирование налоговой системы в целом зависит от принимаемых экономических решений на уровне федерации и регионов, а также сбалансированного сочетания всех ее функций с учетом интересов государства и налогоплательщиков.

Налоговая система – это, во-первых, совокупность существующих в данный момент в данном государстве существенных условий налогообложения; во-вторых, совокупность налоговых принципов, форм и методов их уплаты, а также применяемых мер по обеспечению их уплаты.

Элементы налоговой системы:[11]

‒ налоги и их виды;

‒ система налоговых органов;

‒ система налогового законодательства;

‒ принципы налоговой политики;

‒ порядок распределения налогов по бюджетам;

‒ формы и методы налогового контроля;

‒ порядок и условия налогового производства;

‒ международные соглашения в сфере налогообложения и др.

Налоговая система считается достаточно эффективной при соблюдении двух условий:[12]

а) если она обеспечивает налоговые доходы в объеме достаточном для выполнения государством своих функций;

б) если она способствует созданию финансовых условий для возобновления воспроизводственных процессов.

Рассмотрим подробнее правовую основу налоговой системы Российской Федерации.

1.2. Правовая основа налоговой системы Российской Федерации

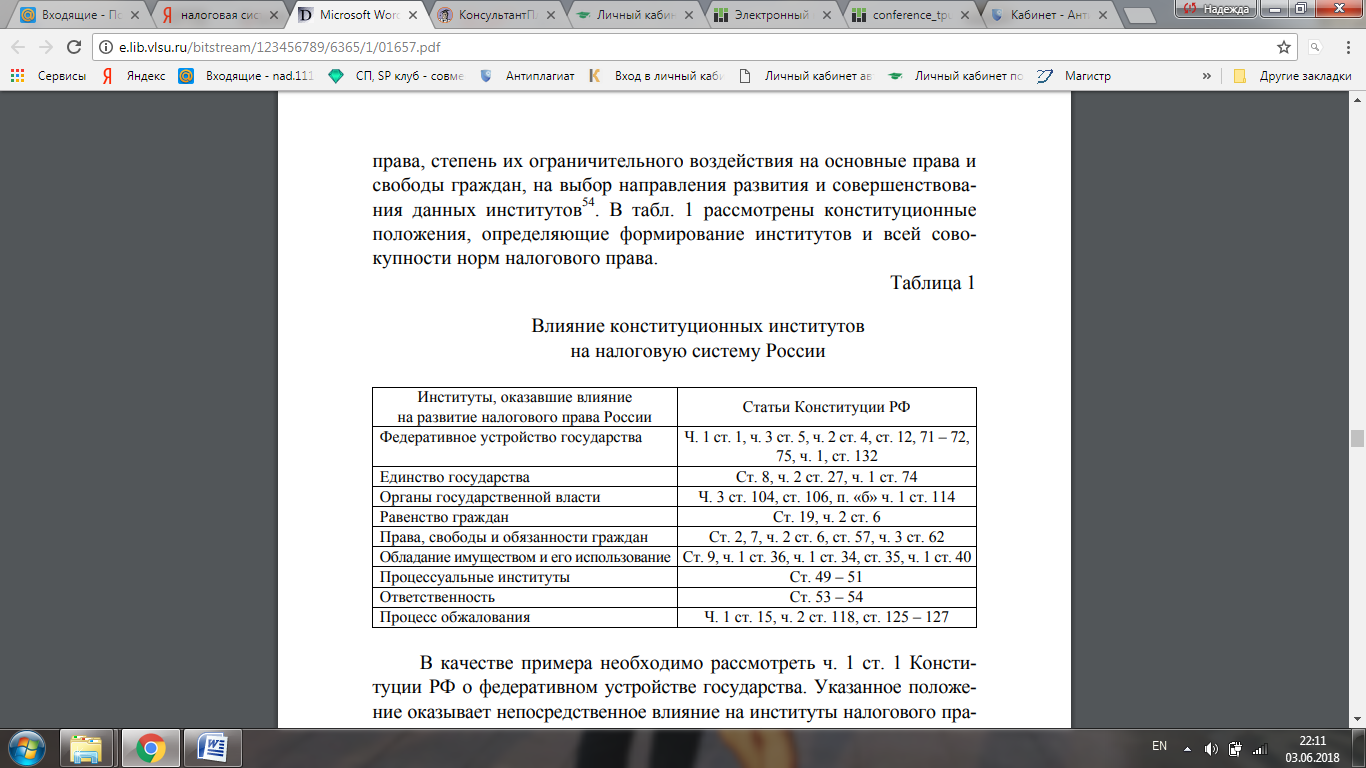

Конституция Российской Федерации является основным нормативным правовым актом, обязывающим каждого платить законно установленные налоги и сборы. Данная обязанность закреплена ст. 57 Основного закона государства[13]. Кроме указанной статьи существует ряд положений, которые тем или иным образом влияют на структуру и содержание институтов налогового права, степень их ограничительного воздействия на основные права и свободы граждан, на выбор направления развития и совершенствования данных институтов[14].

В Таблице 1 рассмотрены конституционные положения, определяющие формирование институтов и всей совокупности норм налогового права.

Таблица 1 - Влияние конституционных институтов на налоговую систему России

В качестве примера необходимо рассмотреть ч. 1 ст. 1 Конституции Российской Федерации о федеративном устройстве государства.

Указанное положение оказывает непосредственное влияние на институты налогового права, потому как в соответствии с принципом федеративного устройства разделяет налоговую систему России на три уровня – федеральные, региональные и местные налоги и сборы[15].

Данное деление оказывает прямое влияние на законодательную основу российского налогообложения, разграничивая нормативно-правовую основу по указанным уровням. Базовым правовым актом на федеральном уровне, регулирующим налогообложение, является Налоговой кодекс (далее – НК РФ), состоящий из двух частей – Общей и Особенной.

Первая часть НК РФ принята Государственной Думой 16 июля 1998 г., а вступила в силу 1 января 1999 г. В Общей части НК РФ за креплены основные принципы и институты налогового права, на формирование которых оказали влияние вышеперечисленные разделы Конституции РФ.

Вторая часть НК РФ принята Государственной Думой 19 июля 2000 г., вступила в силу 5 августа 2000 г. Особенная часть раскрывает экономико-правовые модели конкретных налогов и сборов, не имея в своей структуре основополагающих начал[16].

Налоговое законодательство имеет ряд особенностей и отличается от иных актов, регулирующих правоотношения в различных отраслях, например, сроки вступления в силу. Так, в п. 1 ст. 5 НК РФ закреплено, что акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением некоторых случаев[17].

Что касается актов о сборах, то они вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования[18]. Акты законодательства о налогах и сборах в части регулирования страховых взносов вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного расчетного периода по страховым взносам. В п. 2 той же статьи указано, что акты законодательства о налогах и сборах, устанавливающие новые налоги, сборы и (или) страховые взносы, повышающие налоговые ставки, размеры сборов и (или) тарифы страховых взносов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или иным образом ухудшающие положение налогоплательщиков, плательщиков сборов и (или) плательщиков страховых взносов, а также иных участников отношений, регулируемых законодательством о налогах и сборах, обратной силы не имеют[19].

Субъектами Российской Федерации принимаются региональные законы и иные нормативные правовые акты, регулирующие установление и порядок взимания налогов и сборов на территории соответствующего субъекта.

Так, например, законом Владимирской области от 27.11.2002 № 119-ОЗ «О транспортном налоге» установлены порядок, ставки, сроки уплаты указанного вида налога, которые распространяются на всю территорию субъекта. Размеры налоговых ставок устанавливаются субъектами самостоятельно, но не выше закрепленных Налоговым кодексом.

Третий уровень законодательной базы налоговой системы представлен нормативными правовыми актами местного самоуправления, которые принимаются представительными органами муниципальных образований и действуют только на соответствующей территории[20]. Нормативные правовые акты регионального и местного уровней не должны противоречить нормам Конституции РФ и федеральному законодательству о налогах и сборах[21].

Что же касается подзаконных актов, то в п. 1 ст. 4 НК РФ сказано, что Правительство Российской Федерации, федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов и в области таможенного дела, органы исполнительной власти субъектов Российской Федерации, исполнительные органы местного самоуправления в предусмотренных законодательством о налогах и сборах случаях в пределах своей компетенции издают нормативные правовые акты, которые не могут изменять или дополнять законодательство о налогах и сборах[22]. Так, федеральным органом исполнительной власти, который уполномочен осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов, является Министерство финансов России. Деятельность данного органа исполнительной власти осуществляется в соответствии с Постановлением Правительства РФ от 30.06.2004 г. № 329 «О Министерстве финансов Российской Федерации». Данным нормативно-правовым актом утверждается подотчетность Федеральной налоговой службы Министерству финансов Российской Федерации[23].

Кроме актов Правительства РФ к подзаконным актам, являющимся источниками налогового права, относятся указы Президента РФ, акты федеральных органов исполнительной власти Российской Федерации, акты органов исполнительной власти субъектов и исполнительных органов местного самоуправления.

Нормативные правовые акты по вопросам налогообложения вправе издавать на федеральном уровне только Министерство финансов России и Министерство экономического развития России[24].

Среди источников налогового права особую роль играют акты судов высших инстанций, а именно Высший арбитражный суд РФ и Верховный суд РФ дают разъяснения по вопросам судебной практики, конкретизируя положения законодательства о налогах и сборах и осуществляя толкование налоговых норм[25]. Исследуя источники налогового права, не стоит забывать о международных договорах, содержащих положения, касающиеся налогообложения и сборов. Наиболее распространенные из них ‒ об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы[26].

Таким образом, источники налогового права разделяются на федеральные законы, законы субъектов РФ и нормативные акты муниципальных образований. В отличие от законов подзаконные акты не могут изменять или дополнять законодательство о налогах и сборах. Приоритетное положение по отношению к национальному законодательству, которое закреплено п. 4 ст. 15 Конституции РФ и ст. 7 Налогового кодекса РФ, занимают международные договоры (соглашения).

2. Современные вызовы для налоговой системы и пути их преодоления правовыми средствами

2.1. Налоговое регулирование в системе методов преодоления экономической нестабильности в Российской Федерации

Категория национального экономического кризиса выступает одной из основных причин нестабильности российской экономики.

Экономический кризис в России, формально начавшийся в 2015 году (первый год фактического падения ВВП), - это структурный кризис в различных областях и направлениях: кризис реального сектора экономики, бюджетный кризис, социальный кризис и управленческий кризис, и т.п. Возникновению данного кризиса в экономике России способствовали не только внутренние, но и внешние факторы.

В 2016 году отмечается стагнация мировой торговли и ее снижение до самого низкого с 2013 года уровня, несмотря на то, что условия внешнего финансирования для стран с формирующейся экономикой в целом сохранялись благоприятными.

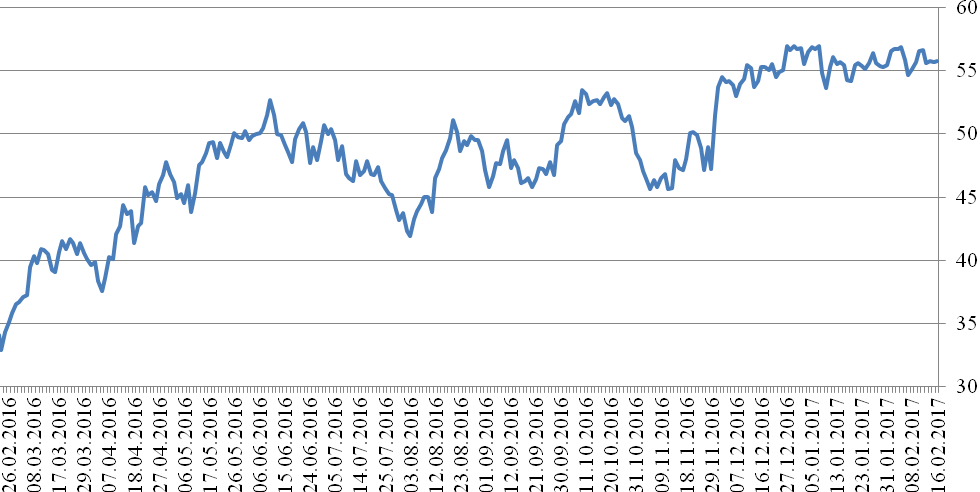

Что касается динамики цен на сырую нефть, то к концу 2016 года серьезных изменений не отмечалось, при этом средняя цена на нефть составила 44,7 доллара США за баррель (Рис. 1).

Рис. 1. Динамика цен на нефть, доллар/баррель[27]

Падение цен на нефть на мировом рынке оказало негативное влияние на курс рубля, который по итогам последних лет значительно ослабел к основным мировым валютам (Рис. 2).

Рис. 2. Динамика официального курса доллара с 2013 года по 2017 год, руб.

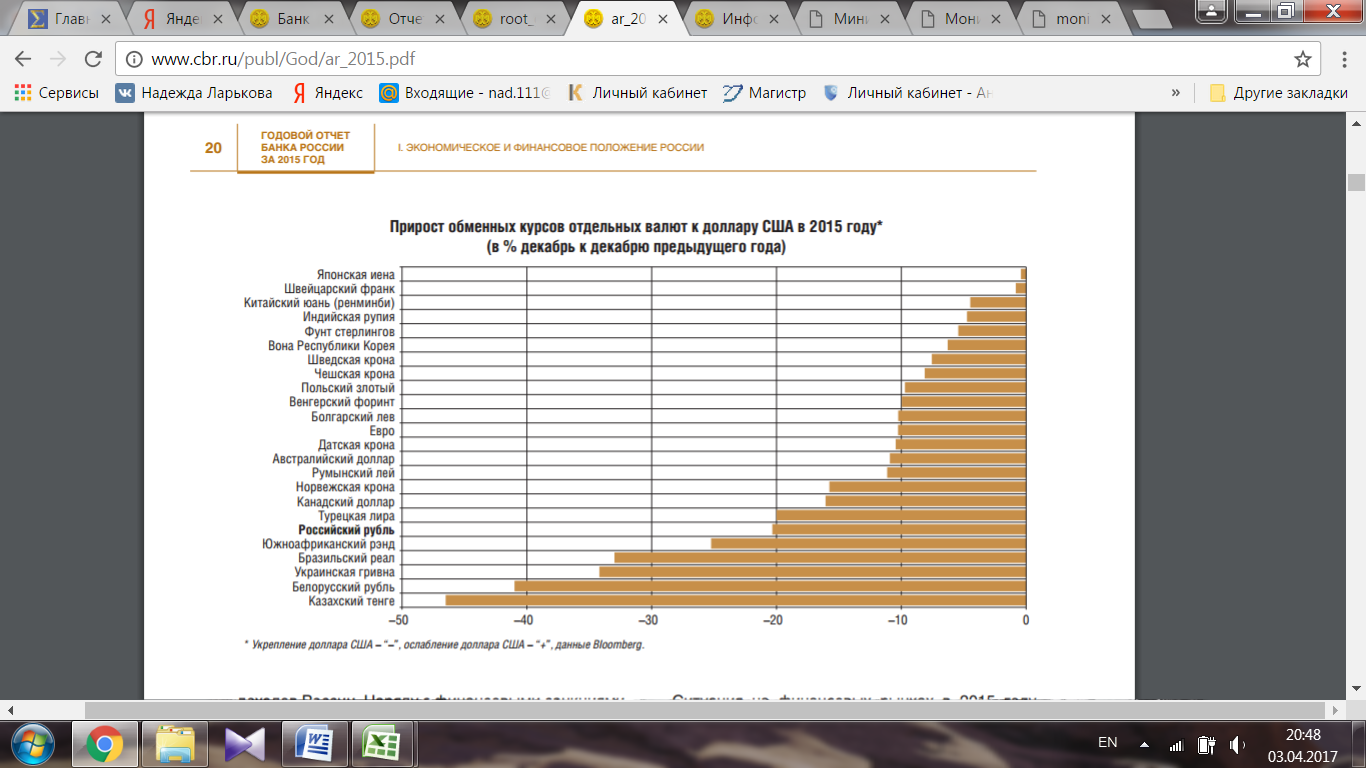

Замедление роста ВВП стран – торговых партнеров и ухудшение конъюнктуры на мировых товарных рынках привели к снижению экспортных доходов России. Наряду с финансовыми санкциями в отношении российских компаний и банков и повышенной внешнеэкономической неопределенностью это оказывало давление на курс рубля. В результате среднегодовой реальный эффективный курс рубля по отношению к иностранным валютам в 2015 году снизился на 16,5% (в 2014 году снижение составило 8,4%), а номинальный курс рубля к доллару США ослаб еще более значительно – на 37,4% (Рис. 3).

Прим.: Укрепление доллара США - «-», ослабление доллара США - «+»

Рис. 3. Прирост обменных курсов отдельных валют к доллару США в 2015 году (в % декабрь к декабрю предыдущего года), руб.[28]

В то же время российская экономика оставалась под влиянием специфических факторов, в первую очередь – снижения цен на основные товары российского экспорта и ослабления национальной валюты, в связи с чем, низкое внешнее инфляционное давление играло для российской экономики второстепенную роль.

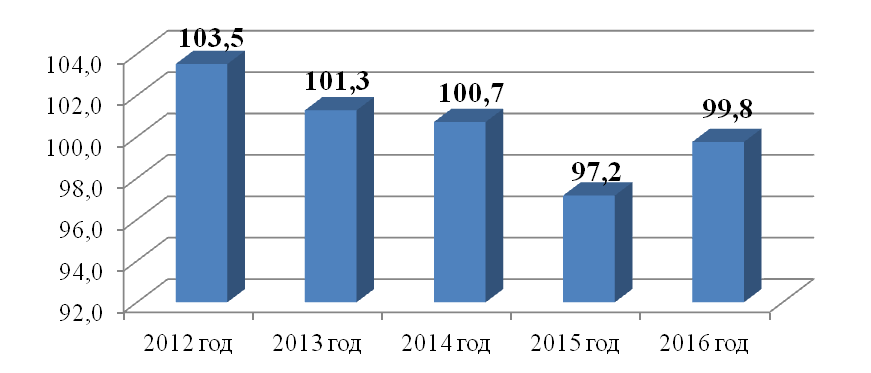

Объем ВВП России за 2016 год составил в текущих ценах 85880,6 млрд. рублей. Индекс его физического объема относительно 2015 года составил 99,8% (Рис. 4).

Рис. 4. Индексы физического объема ВВП России в процентах к предыдущему году, %[29]

Вклад экспорта товаров и услуг в рост ВВП был отрицательным, однако учитывая продолжающееся снижение импорта, общий вклад чистого экспорта в ВВП в первом полугодии 2016 года оказался положительным.

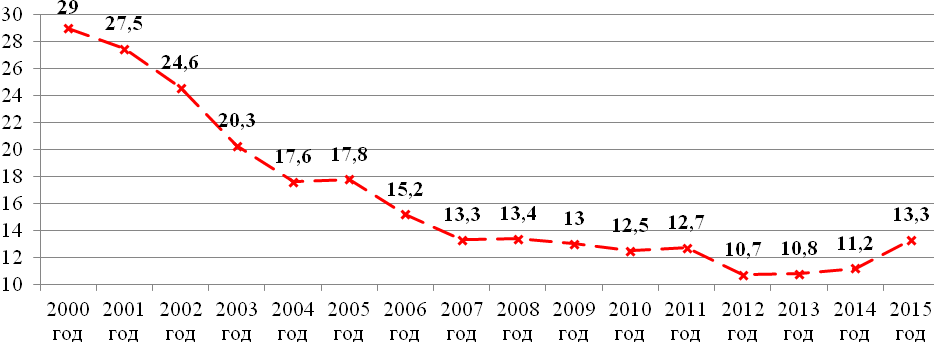

В условиях нестабильности экономики численность населения с денежными доходами ниже величины прожиточного минимума в процентах от общей численности населения выросла и составила 13,3 % по итогам 2015 года (Рис. 5).

Рис. 5. Динамика доли населения с денежными доходами ниже величины прожиточного минимума, %[30]

Диаграмма наглядно демонстрирует, что в период нестабильности экономики (с 2012 года) наблюдается рост доли населения с денежными доходами ниже величины прожиточного минимума.

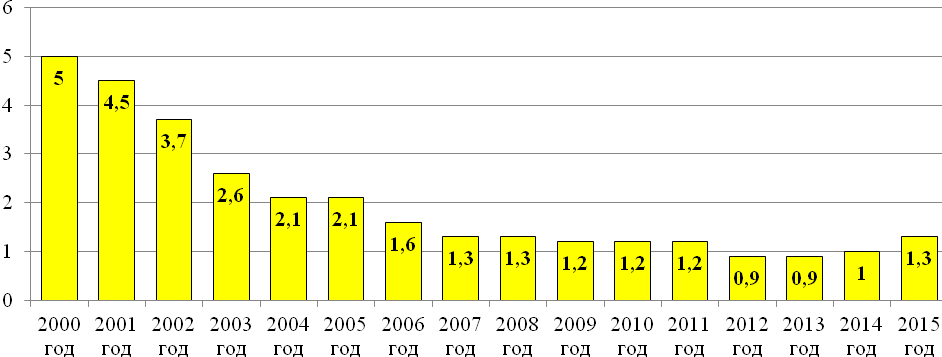

Дефицит денежного дохода малоимущего населения, т.е. сумма денежных средств, необходимая для доведения доходов малоимущего населения до величины прожиточного минимума, в указанный период также имела тенденцию к увеличению: рост составил с 0,9 % в 2012 году до 1,3 % в 2015 году (Рис. 6).

Рис. 6. Динамика дефицита денежного дохода от общего объема денежных доходов населения в России, %[31]

Таким образом, нестабильность экономических условий в стране напрямую влияет на уровень и качество жизни населения.

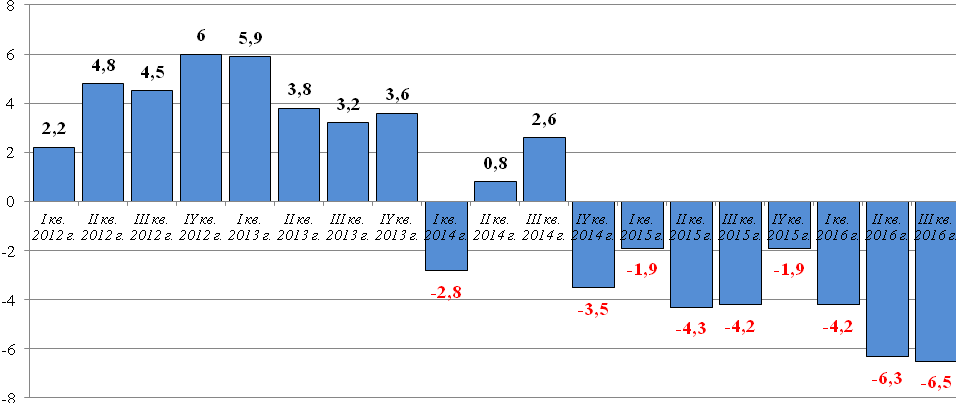

В условиях неуклонного падения реальных доходов (Рис. 7) внутренний спрос остается низким, а рецессия, начавшаяся в III квартале 2014 года, продолжилась в 2016 году.

Рис. 7. Динамика темпов прироста реальных располагаемых денежных доходов по Российской Федерации к соответствующему периоду прошлого года, %[32]

Так, начиная с 3 квартала 2014 года прирост реальных располагаемых денежных доходов по Российской Федерации (в процентах к соответствующему периоду прошлого года) имел отрицательное значение. В 2016 году данный показатель уже достиг отметки в -6,5 %. Не смотря на это, благодаря предпринятым правительством ответным мерам экономической политики, темп снижения ВВП в настоящее время значительно снизился.

Внутренний спрос в рассматриваемый период оставался низким. Реальный ВВП сократился на 0,9% к соответствующему периоду предыдущего года, тогда как внутренний спрос снизился на 2% к соответствующему периоду предыдущего года.

На фоне продолжающегося сокращения реальных доходов потребительский спрос оставался низким, при этом потребление домохозяйств оказало наиболее негативный эффект на рост ВВП.

Замедление темпов роста мировой экономики продолжилось в 2016 году. Продолжительный период рецессии сменяется восстановлением основных экономических и финансовых тенденций и показателей.

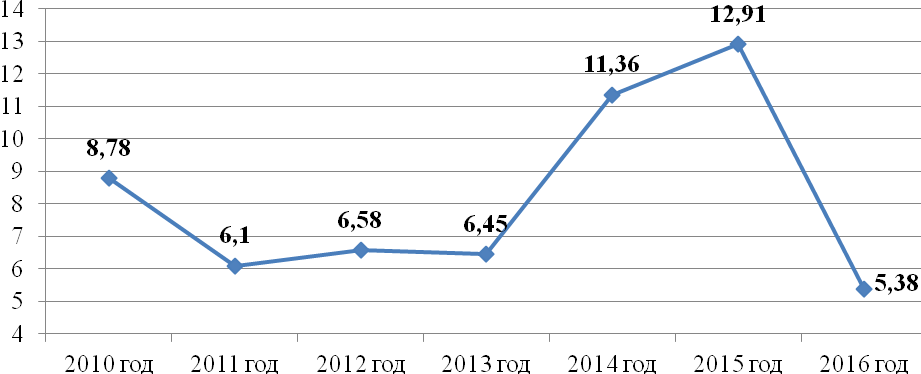

Инфляция за 2016 год составила 5,38 % – это более чем вдвое ниже уровня в 12,91 % за 2015 год (Рис. 8).

Рис. 8. Динамика уровня инфляции в Российской Федерации, %[33]

Препятствовать снижению инфляции может не только более существенное ослабление курса национальной валюты из-за существующей высокой вероятности сохранения низких цен на нефть на мировом рынке, но и наличие в российской экономике ряда факторов фундаментального характера, препятствующих более активному снижению инфляции, включая, в частности, усилившиеся адаптивные инфляционные ожидания как населения, так и бизнеса, а также отсутствие сбалансированного и системного подхода к стимулированию долгосрочных накоплений.

Для того чтобы минимизировать такое воздействие, целесообразно использовать различные инструменты государственного регулирования, при этом набор таких инструментов должен отличаться в зависимости от ситуации.

Первоочередным методом государственного регулирования должно стать финансовое регулирование, в том числе налоговое.

Налоговая политика считается одним из важнейших инструментов обеспечения экономической стабильности страны. Особенность налоговой системы заключается в том, что она является показателем эффективности проведения государственного регулирования экономики.

Использование налоговых инструментов в процессе антикризисного регулирования предполагает выбор между повышением уровня налогообложения, обеспечивающее увеличение доходов бюджета, и его понижением, что способствует поддержке экономической активности бизнеса и всего населения в целом.

Мировой экономический кризис последнего десятилетия показал насколько важно вести правильную налоговую политику, которая способствует поддержке активности бизнеса, промышленности, сферы услуг и остальных субъектов экономики. Правительства всех стран ищут баланс между задачей наращивания доходных поступлений в бюджет (предотвращение существенного падения этих доходов) и необходимостью поддержания экономической активности бизнеса и доходов населения.

Современные условия диктуют необходимость создания такой налоговой системы, которая позволила бы эффективно управлять экономическими процессами, учитывала интересы и государства и общества. При проведении налоговой политики происходит не только обеспечение правопорядка (уплата налогоплательщиками платежей и финансовых санкций), но и всесторонняя оценка хозяйственно-экономических отношений, которые складываются под влиянием налогообложения.

Следовательно, налоговая политика - это не автоматическое выполнение положений налогового законодательства, а постоянное их совершенствование в соответствии с развитием общества и государства. Для того, чтобы проанализировать состояние налоговой политики Российской Федерации на современном этапе, необходимо выявить важнейшие проблемы налоговой системы страны и предложить способы их решения.

Основные проблемы налоговой политики России на современном этапе:

1. Массовое уклонение предприятий от уплаты налогов. Основными причинами данной проблемы являются: тяжесть налогового бремени, минимальные знания большей части населения в области налогового законодательства, корыстный умысел предпринимателей и их нежелание выполнять свои обязанности перед государством.

2. Увеличение косвенных налогов, что приводит к повышению стоимости товаров и услуг, снижению уровня жизни малообеспеченных слоев населения, ухудшению основных макро- и микроэкономических показателей функционирования экономики, а это, в свою очередь, подчеркивает недостаточную социальную направленность налоговой политики Российской Федерации.

3. Утечка капитала за рубеж, которая приводит к снижению денежной массы и ослаблению курса рубля по отношению к ведущим иностранным валютам.

4. Развитие теневой экономики, что очень пагубно сказывается на функционировании экономической системы страны в целом.

5. Неравномерное распределение налогового бремени между добросовестными и уклоняющимися налогоплательщиками.

6. Отсутствие благополучного налогового режима для частных инвестиций в экономику.

7. Отсутствие налогоплательщиков среднего класса, что является причиной увеличения налогов производственной сферы экономики.

8. Нестабильность налогов: постоянное изменение ставок, тарифов и льгот.

9. Усложненность налоговой системы, запутанность и противоречивость многочисленных инструкций и разъяснений в налоговом законодательстве. Это проявляется тем, что в налоговой системе существуют различные налоги, акцизы и сборы, которые практически ничем друг от друга не отличаются, но такая масса платежей иногда вносит путаницу в работу предприятий, в результате чего возникают ошибки при исчислении налогов.

Налоговая система Российской Федерации на современном этапе характеризуется как несовершенная.

Министерство Финансов РФ и Федеральная налоговая служба постоянно вносят поправки и изменения в налоговое законодательство, что, в первую очередь, путает налогоплательщиков. Отрицательные моменты, связанные с нестабильностью налоговой политики все же преобладают над положительными.

Для эффективного развития налоговой системы в РФ необходимо рассмотреть следующие пути по ее совершенствованию:

1. Во-первых, необходимо ввести прогрессивную шкалу налогообложения, снизить тяжесть налогового бремени малоимущего населения, ввести дополнительные льготы для нуждающихся, а для состоятельных категорий граждан, наоборот, повысить налоговые ставки. Основной несправедливостью современного налогообложения является тот факт, что налог на доходы физических лиц взимается со всех категорий граждан, вне зависимости от получаемого дохода, в одинаковом размере – 13%. НДФЛ должен взиматься пропорционально обретаемой выручке: чем выше получаемый доход - тем выше размер взимаемой платы. Тем самым, проблема бюджетного дефицита будет постепенно исчезать, и государственная казна сможет восстановить былую мощь.

Недавно в Министерстве финансов начал рассматриваться вопрос о повышении ставки НДФЛ до 15-17 % с целью увеличения доходов федерального бюджета. Достаточно радикальное предложение, ведь, прежде всего, это неправильно с точки зрения социальной справедливости. Повышение НДФЛ повлечет за собой массовое недовольство населения, ухудшение положения и без того небогатых людей, регрессию социально- политического положения страны и усиление экономического кризиса.

2. Налоговая система представляет собой сложный механизм, тесно связанный с состоянием экономики. Поэтому, для совершенствования налоговой политики, необходимо, в первую очередь, стабилизировать и увеличить эффективность функционирования всей экономики в целом.

3. Государство должно приложить все свои усилия, чтобы сдержать увеличение косвенных налогов и развитие теневой экономики, что очень пагубно сказывается на эффективной работе экономики.

4. Для результативного функционирования налоговой политики также необходимо воспитать налоговую культуру населения, способствовать повышению финансовой грамотности и увеличению экономической активности граждан.

5. Также нужно конкретизировать и детализировать основные нормативно-правовые акты по спорным вопросам налогового регулирования. Налоговая система является одним из важнейших элементов рыночной экономики, выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития.

Таким образом, взимание налогов - это одно из фундаментальных условий существования любого государства, его развития и процветания, поэтому необходимо приложить все усилия, чтобы провести качественное реформирование налоговой политики Российской Федерации в целях ее адаптации к современным изменяющимся экономическим условиям для облегчения налогового бремени малоимущих слоев населения.

Налоговая система также превращается в активный инструмент государственного регулирования, особенно система применяемых льгот. Границы между ними довольно условны, и потому некоторые методы носят смешанный характер.

Таким образом, с помощью налоговой системы государство осуществляет финансовое регулирование экономики. В таком случае правильное использование налоговой системы выступает фактором экономической стабилизации, которая представляет собой процесс целенаправленного и последовательного применения государством и хозяйствующими субъектами совокупности форм и методов финансового воздействия стратегического и тактического характера на социально-экономические объекты или процессы для оказания действенного влияния на микро- и макроэкономическое равновесие и поступательное развитие экономики на каждом этапе ее функционирования.

2.2. Тенденции развития налоговой системы России

Важность исследования налогов и системы налогообложения предопределена следующими обстоятельствами.

Во-первых, значимостью вопросов правового регулирования налогообложения, так как в качестве главного источника формирования доходной части консолидированного бюджета Российской Федерации выступают именно налоги.

Во-вторых, постоянными изменениями в налоговом законодательстве, которые зачастую носят бессистемный и спонтанный характер. Налоговое право в целом относят к наиболее изменяющимся подотраслям российского права.

В-третьих, нечеткостью и неясностью положений налогового законодательства, о чем свидетельствует многочисленная судебная практика, связанная с разрешением споров между налоговыми органами и налогоплательщиками.

Анализ налоговой системы позволяет говорить о тенденции к ее усложнению[34].

Усложнение заметно, несмотря на сокращение количества налогов, упрощение порядка и способов их уплаты. Объективно усложнение налоговой системы может быть оценено как снижение налоговых поступлений при росте издержек государства на налоговое администрирование и увеличение затрат налогоплательщиков на соблюдение налоговой дисциплины. Этот процесс обусловлен комплексом правовых, экономических, политических и других причин, совместное действие которых часто способствует снижению налоговых доходов государства.

Одновременно усложняется и налоговое право. Усложнение налогового права ‒ лишь одно из направлений в этом процессе, которое может быть охарактеризовано как постоянный рост массива налогово-правовых норм при одновременном снижении их формальной и фактической ясности. Это, в свою очередь, ведет к низкой эффективности правового регулирования.

В отечественной юридической литературе этот вопрос детально не раскрывается, хотя схожие проблемы поднимаются при обсуждении роста неопределенности налогового права[35].

Налоговая система России перманентно находится в состоянии реформирования и не закончена до настоящего времени. Можно сказать, что она продолжается 25 лет (с 1992 г.). С 1998 г. (принятие первой части Налогового кодекса РФ, где был определен перечень налогов) список налогов постоянно сокращался. Например, из него были удалены такие позиции, как таможенная пошлина, единый социальный налог (2010 г.), налог на наследование и дарение (2005 г.) налог с продаж и др.

Однако за последние три года государственная администрация, наоборот, сочла целесообразным ввести новый сбор – появился торговый сбор (2014 г.). Таким образом, система налогов нестабильна. Изменения регулярно вносятся в отдельные нормы НК РФ.

Многие исследователи считают, что политика государства в области налогообложения непоследовательна. Постоянные изменения в налогообложении, принятие законов, которые фактически не могут быть эффективно использованы налогоплательщиками, снижают доверие налогоплательщиков к государству.

Можно привести пример из современной российской истории, когда единый социальный налог был заменен страховыми взносами. В результате налогоплательщики столкнулись с непроработанным вопросом возврата переплаты по страховым взносам, когда невозможно было вернуть переплату по налогу, ошибочно уплаченному вместо страховых взносов[36].

Существуют проекты изменения как ставок некоторых налогов (например, НДС), так и концепции налогового обложения по некоторым видам налогов (например, транспортный налог). Так, современный транспортный налог требует дальнейшего изменения.

Исследователи отмечают сложности в его администрировании, правовую неопределенность при его уплате.

В последние годы все чаще звучит предложение о замене транспортного налога акцизом на бензин. Такая замена позволит собирать налог с автомобилистов более понятным и справедливым способом, не допускающим превышения налогообложения граждан. Это поднимет стоимость бензина. Ожидается, что повышение цены будет не слишком значительное (до 1 рубля за литр).

Включение транспортного налога в цену топлива существует во многих странах. Фактически реализуется принцип «платишь столько, сколько ездишь». Ожидается, что такое нововведение повысит плату за проезд в общественном транспорте, но снизит количество машин на дорогах, а значит, уменьшит плотность потока, пробки и в конечном счете разрушение дорог.

Предлагается предоставлять топливо для общественного транспорта по специальным ценам[37]. Государственная администрация поддерживает идею отмены транспортного налога (а фактически замену ее на акциз).

Существует концепция изменения ставок НДС. Причем есть как проект снижения ставок, так и призывы к их повышению[38].

Основным трендом развития налоговой системы страны можно назвать ее модернизацию. Общей тенденцией последних нескольких лет является внедрение современных технологий и технических новинок. Во многом благодаря именно модернизации работы ФНС налоговые поступления в бюджет с начала 2017 г. выросли на 30 % по сравнению с аналогичным периодом прошлого года.

Например, когда кассовый аппарат подключен к Интернету, данные о продажах тут же поступают в налоговую инспекцию. Таким образом, у любой сделки появляется «народный контролер» – покупатель. Ему нужно просто считать QR-код с чека с помощью мобильного приложения. От указанного нововведения есть несомненный макроэкономический эффект. «Умные кассовые аппараты» – способ борьбы с теневым сектором. Кроме того, это поможет уменьшить количество проверок со стороны ФНС. Система суммирует данные о покупках, и размер налогов к уплате ей будет известен.

Новшеством является и единая система маркировки. Зеленая бирка – это чип со всей информацией о товаре. Идея заключается в том, чтобы отследить его путь от импортера до конечной розничной точки. Пилотный проект был запущен для изделий из натурального меха. При этом оборот меховых изделий вырос в восемь раз (в год примерно было продано шуб на 7 млрд руб., в 2016 г. этот показатель составил уже 52 млрд. руб.). 20% участников, которые ранее никогда не сдавали налоговую отчетность, легализовались в системе. Учитывая положительный эффект от нововведения, планируется приступить к маркировке лекарственных средств.

Изменена и работа в инспекциях по приему посетителей. Введена электронная очередь, когда на каждого клиента предполагается не более 15 мин. Более того, возможно уплатить налоги, не выходя из дома. Личный кабинет на сайте ФНС есть у 25 млн. пользователей, что образует самую большую интернет-аудиторию налогоплательщиков в мире.

На сайте налоговой службы можно подключиться к сервису «Личный кабинет налогоплательщика для физических лиц». Понятие личного кабинета налогоплательщика введено Федеральным законом от 04.11.2014 № 347-ФЗ и закреплено в ст. 11.2. НК РФ.

Заказать и получить пароль с регистрационной картой по электронной почте невозможно, так как сведения, содержащиеся в личном кабинете, составляют налоговую тайну (ст. 102 НК РФ). Чтобы предоставлять пользователю в режиме онлайн сведения об имуществе налогоплательщика, необходимо предварительно установить его личность.

Преимущества личного кабинета в следующем:

‒ получение актуальной информации об объектах имущества и транспортных средствах (о квартирах, домах, долях в них, земле);

‒ получение актуальной информации о суммах начисленных и уплаченных налоговых платежей, наличии переплат, задолженности по налогам перед бюджетом;

‒ контроль состояния расчетов с бюджетом;

‒ возможность получения и распечатывания налоговых уведомлений и квитанций на уплату налоговых платежей;

‒ оплата налоговой задолженности и налоговых платежей. Причем оплачивать налоги можно как онлайн, так и распечатав квитанции в любых отделениях кредитных организаций.

Таким образом, в настоящее время создана правовая база электронного взаимодействия ФНС и налогоплательщиков, созданы условия для работы сервиса личный кабинет. Все это необходимо для расширения доступности информации, ее открытости и актуальности. Такой сервис, несомненно, будет способствовать улучшению взаимодействия налогоплательщика и налогового органа[39].

Следующим нововведением является то, что с января 2017 г. свидетельства о государственной регистрации бизнеса в РФ больше не выдаются.

Существенно меняется философия и идеология контролирующей работы. Смещены акценты на аналитику и внедрение новых информационных технологий, что снизило количество проверок бизнеса и одновременно повысило их эффективность.

Следует отметить и негативные тенденции. Например, несмотря на принятие антикризисных мер, одновременно вводятся новые механизмы административного давления. Так, предприниматели, применяющие общую систему налогообложения и осуществляющие такие виды деятельности, как продажа билетов, канцелярских товаров и газет, в связи с переходом на электронный документооборот по НДС также вынуждены закрыть свое дело в связи с невозможностью ведения учета в электронном виде, проведения сверок взаиморасчетов с контрагентами.

Кроме того, налоговые агенты, не являющиеся плательщиками НДС или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей, связанных с исчислением и уплатой данного налога, декларации по НДС должны будут представлять в электронной форме. По сути дешевая аренда госсобственности может привести к дополнительным обязанностям по НДС.

Следовательно, налогоплательщик, не являющийся плательщиком НДС, должен будет:

‒ приобрести специальную программу;

‒ заполнять декларации по НДС даже в том случае, если он выступил в качестве агента один раз в квартал.

Также негативные тенденции наблюдаются в части повышения размера единого налога на вмененный доход.

С одной стороны, декларируется «мораторий» на повышение налогов, принимаются антикризисные меры по поддержке предпринимателей. С другой ‒ предприниматели сталкиваются с повышением ставок налогов в связи с увеличением размера уплачиваемых страховых взносов, которые зависят от минимального размера оплаты труда, а также с повышением имущественных налогов, которые зависят от кадастровой стоимости. Сами налоговые режимы, в частности, специальные налоговые режимы, не имеют внутренней гармонизации, поскольку предусматривают различный порядок признания расходов по страховым взносам, что вызывает проблемы у предпринимателей при ведении раздельного учета[40].

Анализ российской системы налоговых санкций позволяет сделать вывод, что существует потребность в ревизии действующей системы налоговых санкций в целях наиболее полной реализации принципов законности, справедливости, равенства и стимулирования налогоплательщиков к соблюдению законодательства о налогах и сборах[41].

Следует также сказать, что в настоящее время специальные налоговые режимы функционируют в налоговой системе Российской Федерации как самостоятельные и постоянные налоги, что не соответствует самой природе специальных налоговых режимов, применение которых должно носить временный и вынужденный характер в целях реализации стимулирующих задач налоговой политики[42].

Таким образом, Федеральная налоговая служба РФ наращивает свои информационно-вычислительные возможности, запуская все новые технологичные проекты. Служба удерживает положительный темп роста поступлений за счет технологической и интеллектуальной платформы налогового администрирования. При этом ей удается собирать больше налогов при сжимающейся экономике.

Среди последних проектов ‒ интеграция с таможней, создание супербазы данных, обмена информацией с зарубежными коллегами, онлайн-кассы, активизация работы в личном кабинете, маркировка товаров. Все меньше компаний остается в «серой зоне», «обеляется» экономика через одинаковые требования ко всем компаниям и через риск-анализ их деятельности. В то же время отмечаются и негативные тенденции в развитии налоговой системы страны.

Заключение

В условиях рыночных отношений доминирующая роль в обеспечении сбалансированности социально-экономического развития государства принадлежит фискальным инструментам. Сбалансированность национальной экономики – интегральное понятие, включающее такие составляющие, как непротиворечивость интересов разных категорий участников экономических отношений, рациональные пропорции между объемами всех элементов экономической системы, разумное соотношение ее качественных параметров, согласованность темпов развития отдельных подсистем.

Исследование показало, что налоговая система – это, во-первых, совокупность существующих в данный момент в данном государстве существенных условий налогообложения; во-вторых, совокупность налоговых принципов, форм и методов их уплаты, а также применяемых мер по обеспечению их уплаты.

Дисбаланс налоговой системы создает неравномерные налоговые нагрузки и как результат приводит к увеличению теневого сектора экономики, уклонению от налогообложения, уменьшению налоговых поступлений. Это увеличивает реальные и потенциальные угрозы экономической безопасности государства.

Налоговая политика считается одним из важнейших инструментов обеспечения экономической стабильности страны. Особенность налоговой системы заключается в том, что она является показателем эффективности проведения государственного регулирования экономики.

Использование налоговых инструментов в процессе антикризисного регулирования предполагает выбор между повышением уровня налогообложения для обеспечения доходов бюджета и его понижением для поддержания экономической активности бизнеса.

Мировой экономический кризис последнего десятилетия показал насколько важно вести правильную налоговую политику, которая способствует поддержке активности бизнеса, промышленности, сферы услуг и остальных субъектов экономики. Правительства всех стран ищут баланс между задачей наращивания доходных поступлений в бюджет (предотвращение существенного падения этих доходов) и необходимостью поддержания экономической активности бизнеса и доходов населения.

Современные условия диктуют необходимость создания такой налоговой системы, которая позволила бы эффективно управлять экономическими процессами, учитывала интересы и государства и общества. При проведении налоговой политики происходит не только обеспечение правопорядка (уплата налогоплательщиками платежей и финансовых санкций), но и всесторонняя оценка хозяйственно-экономических отношений, которые складываются под влиянием налогообложения.

Следовательно, налоговая политика - это не автоматическое выполнение положений налогового законодательства, а постоянное их совершенствование в соответствии с развитием общества и государства. Для того, чтобы проанализировать состояние налоговой политики Российской Федерации на современном этапе, необходимо выявить важнейшие проблемы налоговой системы страны и предложить способы их решения.

Налоговая система Российской Федерации на современном этапе характеризуется как несовершенная. Министерство Финансов РФ и Федеральная налоговая служба постоянно вносят поправки и изменения в налоговое законодательство, что, в первую очередь, путает налогоплательщиков. Отрицательные моменты, связанные с нестабильностью налоговой политики все же преобладают над положительными.

Для эффективного развития налоговой системы в РФ необходимо рассмотреть следующие пути по ее совершенствованию:

1. Необходимо ввести прогрессивную шкалу налогообложения, снизить тяжесть налогового бремени малоимущего населения, ввести дополнительные льготы для нуждающихся, а для состоятельных категорий граждан, наоборот, повысить налоговые ставки.

2. Государство должно приложить все свои усилия, чтобы сдержать увеличение косвенных налогов и развитие теневой экономики, что очень пагубно сказывается на эффективной работе экономики.

3. Для результативного функционирования налоговой политики также необходимо воспитать налоговую культуру населения, способствовать повышению финансовой грамотности и увеличению экономической активности граждан.

4. Также нужно конкретизировать и детализировать основные нормативно-правовые акты по спорным вопросам налогового регулирования.

Налоговая система является одним из важнейших элементов рыночной экономики, выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития.

Список использованной литературы

- Idrisov G. The Winners and the Losers: The Effects of New Terms of Trade on Russia›s Industry // Russian Economic Developments. - 2015. - No. 4. - Pp. 26 - 28.

- Rulinskaya A. Factors of economic stability of Russia in conditions of sanctions // Бюллетень науки и практики. - 2016. - № 5. - С. 354 - 358.

- Архипова В.А., Ефремов Н.А., Чердакова М.П. Развитие внешней торговли России в условиях торгово-политических санкций // Научный альманах. - 2015. - № 11-1. - С. 72 - 75.

- Ашванян С.К., Сапожникова Т.А., Масленников П.В. Экономика России: выход на траекторию роста // Вестник Новосибирского государственного университета. - 2015. - Т. 15. - № 4. - С. 5 - 14.

- Беланова Н.Н., Киреева Е.Е. Оперативные меры антикризисного регулирования российской экономики // Научное обозрение. - 2015. - № 14. - С. 287 - 290.

- Блохин А.Е. Целесообразность взимания и перспективы дальнейшего развития транспортного налога в России // Российское предпринимательство. - 2014. - № 9. - С. 35 ‒ 40.

- Вайншток А.Ю., Прокопенко М.В. Программы выхода из современного экономического кризиса: сравнительный анализ // Экономика, социология и право. - 2016. - № 2. - С. 13 - 19.

- Воробьева И.П. Пределы и проблемы государственного регулирования экономики в условиях экономической нестабильности // Вестник науки Сибири. - 2015. - № 2. - С. 164 - 170.

- Габараев Б.А., Денишева К.Т. Дилетантский взгляд на современные экономические кризисы // Научно-аналитический журнал Обозреватель – Observer. - 2015. - № 6. - С. 17 - 29.

- Гафарова Г.Р. О цели финансово-правового регулирования ценообразования // Финансовое право. - 2015. - № 5. - С. 3 - 7.

- Годовой отчет Банка России за 2015 год / Центральный банк Российской Федерации. – М., 2016.

- Годовой отчет Банка России за 2015 год / Центральный банк Российской Федерации. – М., 2016. - С. 20.

- Голев А.В. Особенности социально-экономической политики Российской Федерации в современных условиях // Новая наука: теоретический и практический взгляд. - 2016. - № 5-1. - С. 121 - 127.

- Горбунова О.Н. К вопросу об эффективности использования НДС (налога на добавленную стоимость) // Финансовое право. - 2015. - № 12. - С. 9 ‒ 11.

- Грязнова А.Г., Маркина Е.В., Курочкин В.В. Финансы. – М.: Финансы и статистика, 2015. - 498 с.

- Демин А.В. О неопределенности в налоговом праве и задачах современных юристов // Налоговед. - 2013. - № 11. - С. 18 ‒ 20.

- Дяченко Э.В., Кадин Д.П. Возможности для активности в бизнесе, предложенные Правительством РФ в плане первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 г. // Молодой ученый. - 2015. - № 12. - С. 22 - 24.

- Журавлева О.О. Налоговые санкции: понятие, система и перспективы развития // Журнал российского права. - 2014. - № 10. - С. 112 ‒ 124.

- Зинковский М.А. Национальный экономический кризис: юридическая природа, критерии момента возникновения и прекращения // Юридический мир. - 2015. - № 11. - С. 33 - 36.

- Изабакаров И.Г. Бюджетная система Российской Федерации. - М.: Инфра-М, 2013. - 272 с.

- Ильин А.Ю. Специальные налоговые режимы: правовой механизм применения, развития и совершенствования // Финансовое право. - 2015. - № 3. - С. 20 ‒ 27.

- Итоговый доклад расширенной коллегии Министерства финансов Российской Федерации «Об основных направлениях деятельности Министерства финансов Российской Федерации в 2015 году и задачах органов финансовой системы Российской Федерации на 2016 год».

- Казакова Т.В. Личный кабинет налогоплательщика // Налоги. - 2016. - № 5. - С. 18 ‒ 22.

- Калашникова Д.В. Пути по улучшению экономической ситуации в России после введения санкций // Человек, общество и государство в современном мир. - 2016. - С. 73 - 76.

- Калимуллина Э.Р., Матягина Т.В. Сравнительная характеристика мероприятий по устранению последствий кризисов 2008-2009, 2014-2015 годов // Молодежный вестник Уфимского государственного авиационного технического университета. - 2015. - № 1. - С. 182 - 188.

- Киевич А.В. Антикризисный план Правительства РФ: аргументы за и против // Ученые записки Международного банковского института. - 2015. - № 11. - С. 72 - 80.

- Климовский Р.В. Усложнение системы налогового права России // Налоги. - 2015. - № 1. - С. 15 ‒ 18.

- Клюева Е.Ю., Костюхина М. Направления решения проблем финансового кризиса в России в современных условиях // Контентус. - 2015. - № 5. - С. 181 - 192.

- Колесников Ю.А., Бочарова Н.Н. Новации в системе и структуре федеральных органов исполнительной власти в современных условиях // Гуманитарные, социально-экономические и общественные науки. - 2015. - № 7. - С. 123 - 126.

- Кузнецова Е.А. Анализ и пути совершенствования учета объектов налогообложения в субъекте Российской Федерации // Juvenis scientia. 2016. - № 2. - С. 136 - 140.

- Лаптева В.Ф. Некоторые вопросы правового регулирования финансового контроля в России // Финансовое право. - 2016. - № 6. - С. 19 - 21.

- Манушин Д.В. Истинные причины мировых экономических кризисов и их воздействие на российскую экономику // Финансы и кредит. 2014. - № 42. - С. 52 - 70.

- Манушин Д.В. Обзор, обобщение и оценка теорий экономических циклов и кризисов. Выделение и сопоставление новых теорий: политико-экономического условного цикла и бесконечного кризиса // Финансы и кредит. - 2016. - № 2. - С. 9 - 26.

- Мау В.А. Антикризисные меры или структурные реформы: экономическая политика России в 2015 году // Вопросы экономики. - 2016. - № 2. - С. 5 - 33.

- Минина М.И. Почему не срабатывает антикризисный план Правительства РФ на повышение конкурентоспособности российской экономики // Экономическое возрождение России. - 2016. - № 1. - С. 135 - 142.

- Муравьева Н.Н. Направления развития социально ориентированного подоходного налогообложения граждан в России // Финансы и кредит. – 2015. – № 19 (643). - С. 46 - 56.

- Мысляева И.Н. Государственные и муниципальные финансы. - М.: Инфра-М, 2013. - 393 с.

- Налоги и налогообложение / под ред. Д.Г. Черника. - М.: Издательство Юрайт, 2013. - 393 с.

- Погодина И.В. Налоговая система: теория и тенденции развития. ‒ Владимир: Изд-во ВлГУ, 2017. ‒ 88 с.

- Полякова О.А., Аландаров Р.А. Бюджетная политика Российской Федерации в условиях экономической неопределенности // Вестник Финансового университета. - 2015. - № 5. - С. 6 - 12.

- Слива С.В. Совершенствование государственной политики развития как условие повышения безопасности российской экономики // Теория и практика общественного развития. - 2016. - № 5. - С. 57 - 59.

- Совершенствование механизма государственной поддержки субъектов малого и среднего предпринимательства: коллективная монография / под общ. ред. В.В. Алещенко, В.В. Карпова. ‒ Омск: ИЦ «Омский научный вестник», 2015. ‒ 188 с.

- Соколов М. Устойчивое развитие и социальная стабильность в 2015 году // Транспортная стратегия – XXI век. - 2015. - № 28. - С. 6 - 8.

- Соколова С.А. Инновационное развитие российской экономики в условиях кризиса // Актуальные проблемы экономики и управления на предприятиях машиностроения, нефтяной и газовой промышленности в условиях инновационно-ориентированной экономики. - 2015. - Т. 1. - С. 521 - 527.

- Статистические данные [Электронный документ]. - URL: http://www.gks.ru (дата обращения 01.06.2018).

- Сулакшин С.С. О причинах мировых финансовых кризисов: модель управляемого кризиса // Век глобализации. - 2013. - № 2. - С. 48 - 62.

- Сценарные условия, основные параметры прогноза социально–экономического развития Российской Федерации и предельные уровни цен (тарифов) на услуги компаний инфраструктурного сектора на 2017 год и на плановый период 2018 и 2019 годов // Департамент макроэкономического анализа и прогнозирования [Электронный документ]. - URL: http://economy.gov.ru/minec/about/structure/depmacro/20160506.

- Толстолесова Л.А. Финансовые и денежно-кредитные методы регулирования экономики. - Тюмень: Издательство Тюменского государственного университета, 2015. - 144 с.

- Финансовые и денежно-кредитные методы регулирования экономики. Теория и практика / под ред. М.А. Абрамовой, Л.И. Гончаренко, Е.В. Маркиной. - М.: Издательство Юрайт, 2018. - 486 с.

- Финансы / под ред. Е.В. Маркина. - М.: Кнорус, 2014. - 432 с.

- Финансы / под ред. В.В. Ковалева. – М.: Проспект, 2013. – 928 с.

- Цветков В.А. Меры по поддержке населения и реального сектора экономики России в условиях кризиса // Вестник Финансового университета. 2015. - № 3. - С. 73 - 78.

- Шамрай И.Н., Цыбина В.В. Обеспечение внутреннего развития экономики как ключевой фактор стабильности // Экономика. Право. Печать. Вестник КСЭИ. - 2015. - № 2 - 3. - С. 221 - 226.

- Шестакова Е.В. Проблемы развития российской налоговой системы в направлении гармонизации интересов государства и предпринимателей в сфере налогообложения // Налоги. - 2016. - № 4. - С. 29 ‒ 33.

- Шогенова А.Т. О повышении качества управления общественными финансами Российской Федерации в условиях антикризисных мер // Вестник магистратуры. - 2015. - № 3. - С. 105 - 107.

-

Финансово-кредитный энциклопедический словарь / под ред. А.Г. Грязновой. М.: Финансы и статистика, 2014. - С. 607. ↑

-

Налоги и налогообложение / под ред. Д.Г. Черника. - М.: Издательство Юрайт, 2013. - С. 61. ↑

-

Финансы / под ред. В.В. Ковалева. – М.: Проспект, 2013. – С. 39. ↑

-

Грязнова А.Г., Маркина Е.В., Курочкин В.В. Финансы. – М.: Финансы и статистика, 2015. - С. 47. ↑

-

Демин А.В. О неопределенности в налоговом праве и задачах современных юристов // Налоговед. - 2013. - № 11. - С. 19. ↑

-

Налоги и налогообложение / под ред. Д.Г. Черника. - М.: Издательство Юрайт, 2013. - С. 67. ↑

-

Изабакаров И.Г. Бюджетная система Российской Федерации. - М.: Инфра-М, 2013. - С. 17. ↑

-

Ильин А.Ю. Специальные налоговые режимы: правовой механизм применения, развития и совершенствования // Финансовое право. - 2015. - № 3. - С. 20. ↑

-

Климовский Р.В. Усложнение системы налогового права России // Налоги. - 2015. - № 1. - С. 15. ↑

-

Погодина И.В. Налоговая система: теория и тенденции развития. ‒ Владимир: Изд-во ВлГУ, 2017. ‒ С. 19. ↑

-

Лаптева В.Ф. Некоторые вопросы правового регулирования финансового контроля в России // Финансовое право. - 2016. - № 6. - С. 20. ↑

-

Климовский Р.В. Усложнение системы налогового права России // Налоги. - 2015. - № 1. - С. 16. ↑

-

Погодина И.В. Налоговая система: теория и тенденции развития. ‒ Владимир: Изд-во ВлГУ, 2017. ‒ С. 24. ↑

-

Климовский Р.В. Усложнение системы налогового права России // Налоги. - 2015. - № 1. - С. 17. ↑

-

Климовский Р.В. Усложнение системы налогового права России // Налоги. - 2015. - № 1. - С. 16. ↑

-

Лаптева В.Ф. Некоторые вопросы правового регулирования финансового контроля в России // Финансовое право. - 2016. - № 6. - С. 20. ↑

-

Погодина И.В. Налоговая система: теория и тенденции развития. ‒ Владимир: Изд-во ВлГУ, 2017. ‒ С. 30. ↑

-

Демин А.В. О неопределенности в налоговом праве и задачах современных юристов // Налоговед. - 2013. - № 11. - С. 18. ↑

-

Грязнова А.Г., Маркина Е.В., Курочкин В.В. Финансы. – М.: Финансы и статистика, 2015. – С. 16. ↑

-

Погодина И.В. Налоговая система: теория и тенденции развития. ‒ Владимир: Изд-во ВлГУ, 2017. ‒ С. 60. ↑

-

Ильин А.Ю. Специальные налоговые режимы: правовой механизм применения, развития и совершенствования // Финансовое право. - 2015. - № 3. - С. 20. ↑

-

Климовский Р.В. Усложнение системы налогового права России // Налоги. - 2015. - № 1. - С. 18. ↑

-

Погодина И.В. Налоговая система: теория и тенденции развития. ‒ Владимир: Изд-во ВлГУ, 2017. ‒ С. 30. ↑

-

Лаптева В.Ф. Некоторые вопросы правового регулирования финансового контроля в России // Финансовое право. - 2016. - № 6. - С. 20. ↑

-

Климовский Р.В. Усложнение системы налогового права России // Налоги. - 2015. - № 1. - С. 15. ↑

-

Изабакаров И.Г. Бюджетная система Российской Федерации. - М.: Инфра-М, 2013. - С. 41. ↑

-

Составлено на основе статистических данных http://www.gks.ru ↑

-

Годовой отчет Банка России за 2015 год / Центральный банк Российской Федерации. – М., 2016. - С. 20. ↑

-

Составлено на основе статистических данных http://www.gks.ru ↑

-

Составлено на основе статистических данных http://www.gks.ru ↑

-

Составлено на основе статистических данных http://www.gks.ru ↑

-

Составлено на основе статистических данных http://www.gks.ru ↑

-

Составлено на основе статистических данных http://www.gks.ru ↑

-

Климовский Р. В. Усложнение системы налогового права России // Налоги. 2015. № 1. С. 15 ‒ 18. ↑

-

Демин А.В. О неопределенности в налоговом праве и задачах современных юристов // Налоговед. - 2013. - № 11. - С. 18 ‒ 20. ↑

-

Шестакова Е.В. Проблемы развития российской налоговой системы в направлении гармонизации интересов государства и предпринимателей в сфере налогообложения // Налоги. - 2016. - № 4. - С. 29 ‒ 33. ↑

-

Бабичева В.А. Транспортный налог: проблемы и пути решения // Экономика и менеджмент инновационных технологий. - 2014. - № 4 - [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/04/5039 (дата обращения: 03.06.2018). ↑

-

Горбунова О.Н. К вопросу об эффективности использования НДС (налога на добавленную стоимость) // Финансовое право. - 2015. - № 12. - С. 9 ‒ 11. ↑

-

Казакова Т. В. Личный кабинет налогоплательщика // Налоги. - 2016. - № 5. - С. 18 ‒ 22. ↑

-

Шестакова Е.В. Проблемы развития российской налоговой системы в направлении гармонизации интересов государства и предпринимателей в сфере налогообложения // Налоги. - 2016. - № 4. - С. 31. ↑

-

Журавлева О.О. Налоговые санкции: понятие, система и перспективы развития // Журнал российского права. - 2014. - № 10. - С. 112 ‒ 124. ↑

-

Ильин А.Ю. Специальные налоговые режимы: правовой механизм применения, развития и совершенствования // Финансовое право. - 2015. - № 3. - С. 20 ‒ 27. ↑

- Формирование нравственной культуры личности (Теоретические аспекты формирования нравственной культуры личности)

- Роль игровой деятельности в развитии межличностных отношений дошкольников (Характеристика межличностных отношений в игровом «обществе» детей дошкольного возраста)

- Правовые способы регулирования внешнеэкономической деятельности в Российской Федерации

- Принципы и основания наследования (общественные отношения, возникающие в связи с наследованием по завещанию и по закону)

- Понятие и виды наследования(Понятие и юридические свойства завещания)

- Договорные конструкции (Основные положения розничной купли-продажи)

- исследование косвенных налогов в РФ и перспектив их развития в условиях рыночной экономики Российской Федерации

- Анализ внешней и внутренней среды организации ( ОАО «Промсвязьбанк» )

- Использование результатов ОРД в качестве информации в процессе доказывания в России

- Основы нотариата в России

- Государственное регулирование предпринимательской деятельности(Общая характеристика государственное регулирование предпринимательской деятельностью)

- Цель и задачи налогового учета (Основы создания и развития налогового учета)