Цель и задачи налогового учета (Основы создания и развития налогового учета)

Содержание:

Введение

Деятельность хозяйствующих субъектов направлена на получение прибыли, а государство должно обеспечить соответствующие условия, чтобы достичь эту цель. Эта одна из многих функций государства, поэтому необходимая часть работы государства, - это наполнение бюджета и внебюджетных средств за счет мобилизации части средств у экономических субъектов - сбора налогов и сборов.

Процесс налогового учета подлежит постоянной корректировке посредством введения нового налогового обязательства и отмены прежних, дополнительных льгот или уровней и т.д. Руководство компании приветствует все изменения, которые могут уменьшить сумму налоговых отчислений. Но эти расчеты должны быть адекватно отражены в документообороте компании, используемые методы – в учетной политике и других локальных актах, которые должны подтвердить одну из основных причин - промышленную ориентацию операций, которые учитываются при проведении налогового контроля за правильностью погашения налоговых обязательств.

Все вышеперечисленное выражает актуальность темы курсовой работы.

Целью курсовой работы выступает анализ организации налогового учета в организации и разработка мероприятий по ее совершенствованию.

Для успешного достижения цели, поставленной в работе, решение находят такие задачи:

- исследовать историю становления и развития налогового учета;

- выявить цели и задачи налогового учета;

- проанализировать сложившуюся практику налогового учета в организации;

- предложить рекомендации по совершенствованию налогового учета в организации.

Предметом исследования выступила совокупность методологических и практических вопросов построения налогового учета.

Объектом исследования выступило ООО «СТК «Ам-Строй».

Теоретической и методологической основой работы послужили современная практика построения налогового учета в Российской Федерации, труды ведущих российских и зарубежных ученых, исследующих общие вопросы бухгалтерского и налогового учета, нормативные акты по бухгалтерскому и налоговому учету.

При проведении исследования использовались основные положения трудов отечественных ученых А.В. Касьянова, М.Е. Косова, Л.А. Крамаренко, Н.Д. Эриашвили и других.

В процессе работы применялись общенаучные методы познания социально-экономических явлений и процессов: конкретизация, сравнение, классификация, логический и исторический анализ, моделирование.

Глава 1. Теоретические основы налогового учета

1.1 Основы создания и развития налогового учета

Для того чтобы правильно и последовательно понимать сущность какого-либо явления необходимо подробно рассмотреть историю его становления и развития. В связи с этим, необходимо обратиться к истории эволюции налогового учета с тем, чтобы определить предпосылки его становления в учетной системе [9, c.21].

Фактическое появление учета для целей налогообложения не обязательно связано с законодательным закреплением обязательности его ведения. На первоначальном этапе ведение такого учета для государства не представляло никакого интереса. В связи с этим, рассматривая налоговый учет в широком смысле, как систему фиксации имущества налогоплательщика, совершаемых им хозяйственных операций и их результатов для определения показателей, необходимых для исчисления суммы налога, логично было бы предположить, что налоговый учет возник с началом развития налогообложения [25, с.274].

В связи с этим, необходимо обратиться непосредственно к истории налогообложения. Английский экономист С. Паркинсон писал: «Налогообложение старо, как мир, и его начальная форма возникла, когда какой-нибудь местный вождь перегораживал устье реки, место слияния двух рек или горный перевал и взимал плату за проход купцов и путешественников» [17, с.36]. Однако убедительных доказательств существования такого первобытного налогообложения у нас нет. Более того, реконструкции древнейшей истории человечества, которые предлагает нам историческая наука, изобилуют неточностями и не имеют четкой доказательной базы.

Самые ранние достоверные свидетельства о налогообложении дошли до наших дней из ХIII – XII вв. до н.э., когда в Вавилоне стал взиматься первый в истории подушный налог. Столь же древними являются упоминания о практике взимания поголовного налога в Персии и Китае, а также использования земельного налога первыми династиями египетских фараонов [30, c.44] .

Однако формирование и развитие научной основы налогообложения возникло лишь во второй половине XVIII века с выходом в свет трудов шотландского экономиста Адама Смита. В его знаменитой работе «Исследование о природе и причинах богатства народов» (1776г.) он сформулировал не устаревшие и по сей день основополагающие принципы налогообложения, а также раскрыл экономическую сущность налогов и определил их место в хозяйственной жизни [37, c.62].

Проведя анализ порядка становления системы налогового учета, можно прийти к выводу, что возникновение такого учета напрямую не связано с развитием налогообложения. Становление налогового учета в мире происходит лишь с середины XIX века, когда в связи с распространением акционерного капитала и изменениями в налогообложении произошло резкое усиление налогового законодательства.

Д.Г. Черник отмечает «государственные органы начали активно регулировать бухгалтерский учет не только в России, но и во многих других странах только в фискальных интересах на рубеже ХIХ и ХХ вв., когда объектами налогообложения стали обороты предприятий, их выручка, прибыль и другие показатели, информацию о которых можно получить в системе бухгалтерского учета» [42, c.25].

В.А. Костылев также считает, что система бухгалтерского учета принимает на себя функцию исчисления величины налоговой базы в XIX веке [29, с. 32].

Некоторые ученые-экономисты относят возникновение налогового учета к периоду начала XX века. И.А. Майбурова, Ю.Б. Иванова связывают появление налогового учета с финансовыми проблемами, возникшими у правительств стран-участниц Первой мировой войны 1914 – 1918 гг. В это время поиск новых источников финансирования колоссальных бюджетных дефицитов привел к появлению налога на доходы предприятий. Именно с этого периода государство в лице налоговых органов начало проявлять интерес к источникам информации о финансах предприятия, то есть к данным бухгалтерского учета. Таким образом, бухгалтерский учет, изначально не предназначенный для целей налогообложения, стал выполнять несвойственные ему функции [41, с.47].

В мировой практике налоговая система окончательно выделяется в качестве самостоятельного инструмента экономического регулирования государства с конца 60-х гг. XX века. Формируются правила, исходя не из экономической сущности отношений, выступающих в качестве объекта регулирования, а исходя из потребностей налогообложения. Подобное искажение правил бухгалтерского учета стало идти в разрез с интересами прочих пользователей финансовой отчетности – инвесторов и кредиторов [52, c.65].

Таким образом, остро обозначилась необходимость разделения двух систем учета – бухгалтерского и налогового.

Однако и до последнего времени во многих странах предпринимались усилия для того, чтобы не разделять полностью налоговый и бухгалтерский учет. Как правило, это был путь поиска компромиссов – где можно поступиться фискальным интересом, а где можно допустить деформацию показателей финансовой отчетности [16, с.17].

Рассмотрение эволюции системы налогового учета в отрыве от бухгалтерского абсолютно необоснованно, поскольку исторически налоговый учет формируется путем отделения от бухгалтерского учета, который является для него первичным.

Такие известные зарубежные авторы, как Мэтьюс М.Р. и Перера М.Х.В., определяя налоговый учет, оценивают его с позиции противопоставления учету финансовому: «...конечные цели налогового учета существенно отличаются от целей финансовой отчетности...» [23, c.97].

В разных странах мира развитие налогового учета и построение системы взаимоотношений его с бухгалтерским учетом развивались в зависимости от политических, социально-экономических и даже географических факторов, предопределяясь историей становления учетной системы и налоговой средой каждой страны. Безусловно, определяющими из них являются социально-экономические факторы, такие как количество кредиторов и инвесторов, участие в международных рынках капитала, организационная структура и масштабы предприятий [28, c.236].

С появлением и развитием в XIX веке системы налогового учета в мировой практике выделились две противоположные концепции взаимодействия систем бухгалтерского и налогового учетов, основанные на различном подходе к формированию бухгалтерской (финансовой) отчетности и налогооблагаемой величины, а также степени соответствия и взаимного влияния двух систем учета:

1. Налоговая (континентальная, европейская) концепция впервые возникла в Пруссии и основывалась на равенстве бухгалтерской и налогооблагаемой прибыли. Эта модель в различных модификациях преобладает в странах континентальной Европы (Германии, Франции, Италии, Швеции), а также Аргентины, Бразилии, Японии и в других странах. Ее отличительная особенность состоит в том, что финансовая отчетность составляется в интересах государства в лице налоговых органов. Достоинствами этой концепции являются ее логичность и простота, а также тот факт, что она опирается на единственный авторитетный источник – закон [38, c.192].

2. Собственническая (англо-саксонская, англо-американская) концепция получила распространение в Великобритании и заключается в том, что сумма бухгалтерской прибыли принципиально отличается от налогооблагаемой величины. Она характерна для англо-говорящих государств, таких как США, Великобритания, Нидерланды, Канада, Австралия, ЮАР [60]. В противоположность первой концепции, главная особенность собственнической модели взаимодействия систем учета состоит в том, что любой финансовый отчет должен быть составлен в интересах собственников (инвесторов), а зависимость системы бухгалтерского учета от налогообложения крайне слабая. Неоспоримыми достоинствами этой концепции являются здравый смысл при оценке имущества и обязательств, ее справедливость, реалистичность и независимость бухгалтерского учета от государства [55, c.27].

Обобщенный анализ вышеназванных концепций взаимодействия бухгалтерского и налогового учета приведен в таблице 1.

Таблица 1

Характеристика концепций взаимодействия систем бухгалтерского учета и учета для целей налогообложения

|

Отличительные признаки |

Концепция взаимодействия бухгалтерского и налогового учета |

|

|

Налоговая (континентальная, европейская) |

Собственническая (англосаксонская, англо- американская) |

|

|

Страны |

Австрия, Бельгия, Греция, Египет, Италия, Испания, Норвегия, Португалия, Франция, Германия, Швейцария, Швеция, Япония, Аргентина, Бразилия и др |

Австралия, Великобритания, Израиль, Ирландия, Исландия, Индия, Канада, Кипр, Нидерланды, Новая Зеландия, Россия, США, ЮАР |

|

Правовая семья |

Романо-германская правовая семья (кодифицированного права) |

Англо-саксонская правовая семья (общего, прецедентного права) |

|

Предпосылки становления |

1. Ориентация учета на фискальные интересы государства; 2. Детальный юридический регламент учета и отчетности; 3. Наличие жесткой регламентации правил ведения бухгалтерского учета на законодательном уровне; 4. Высокая зависимость учета от банковской системы и государства. |

1. Сильная связь с акционерным капиталом и ценными бумагами, наличие развитого рынка ценных бумаг; 2. Наличие большого числа Транснациональных корпораций и организаций; 3. Внедрение МСФО. |

|

Характерные черты |

1. Тесная степень взаимосвязи систем бухгалтерского и налогового учета; |

1. Слабая (или практически отсутствующая) связь бухгалтерского и налогового учета; |

|

Продолжение таблицы 1 |

||

|

2. Сумма бухгалтерской прибыли должна быть равна налогооблагаемой величине;3. Бухгалтерский и налоговый учет фактически совпадают; 4. Система учета и отчетности ориентирована на удовлетворение фискальных потребностей государства, а также государственное управление налогообложением и макроэкономическое планирование; 5. Регулирование методологии учета осуществляется на государственном уровне; 6. Показатели бухгалтерского учета корректируются в целях налогообложения; 7. Доминирующим принципом в учете является принцип осмотрительности. |

2. Сумма бухгалтерской прибыли принципиально отличается от налогооблагаемой прибыли; 3. Параллельное ведение бухгалтерского и налоговогo учета; 4. Ориентация финансового учета на удовлетворение интересов собственников, инвесторов и кредиторов; 5. Учетные правила и стандарты разрабатываются негосударственными органами, профессиональными организациями бухгалтеров; 6. Налогообложение осуществляется по особым правилам, которые не зависят от бухгалтерского учета. |

|

|

Преимущества |

1. Логичность и относительная простота; 2. Экономность учета; 3. Отсутствие необходимости расчета отложенных налогов; 4. Минимизация налогов; 5. Детальная юридическая регламентация учета и отчетности; 6. Создаются условия для сопоставимости данных, представленных в финансовой отчетности различных фирм. |

1. Достоверность, реалистичность отражения финансового состояния и результатов деятельности организации; 2. Высокий уровень профессиональной подготовки бухгалтера. |

|

Недостатки |

1. Отсутствие нацеленности на отражение реальной экономической ситуации, финансового состояния и результатов деятельности организации; 2. Доминирование налогового учета над бухгалтерским, опасность вытеснения бухгалтерского учета налоговым. |

1. Относительная дороговизна параллельного ведения двух видов учета, а также аудита; 2. Необходимость расчета отложенных налогов; 3. Сопоставимость отчетных данных различных фирм и предприятий достигается не автоматически, а за счет дополнительной обработки. |

Таблица составлена по: Касьянова Г.Ю. Учет: бухгалтерский и налоговый. – М.: АБАК, 2018. – 960 с.

Для стран романо-германского (кодифицированного) права (Западная Европа) обычно характерна высокая степень взаимосвязи бухгалтерского и налогового учета, а для стран англо-саксонского (общего, прецедентного) права (США, Англия) – низкая [49, c.6].

Как отмечает Колдуэлл Д., высокая степень связи налоговых и бухгалтерских правил в первую очередь относится к индивидуальной отчетности, которая служит базой для исчисления налогов. Консолидированная отчетность, которая не является базой для налогообложения, может формироваться по иным правилам [20, с.87].

В России учетная система по степени взаимосвязи бухгалтерского и налогового учета в 1991 – 1995 гг. относилась к континентальной (налоговой) модели, а после 1995 г. постепенно начала трансформироваться в сторону англо-саксонской (собственнической) [10, c.84].

Схематично этапы формирования налогового учета в России представлены в таблице 2.

Таблица 2

Этапы становления налогового учета в России

|

Период |

Основные характеристики периода |

|

I этап. Налоговый учет – встроенный элемент бухгалтерского учета, производный от него |

|

|

I период (1991 – 1994 гг.) |

Бухгалтерский и налоговый учет едины и базируются на налоговой концепции. Бухгалтерский учет ведется в целях исчисления налогов. Единые методы признания доходов и расходов. |

|

II период (1995 – 2001 гг.) |

Ориентация на собственническую концепцию взаимодействия бухгалтерского и налогового учетов. Постепенное формирование системы учета для целей налогообложения путем утверждения нормативно-правовых актов, приводящих к отделению бухгалтерского учета прибыли от порядка ее налогообложения. Признание доходов методом начисления, а также упразднение нормирования расходов в бухгалтерском учете. Вариантность методов признания доходов в налоговом учете. Нормирование расходов в налоговом учете. |

|

II этап. Выделение системы налогового учета в связи с введением главы 25 НК РФ |

|

|

Продолжение таблицы 2 |

|

|

III период (2002 – 2004 гг.) |

Законодательно закреплена обязательность ведения налогового учета по налогу на прибыль организаций. Обособление системы налогового учета от бухгалтерского учета. Усложнение законодательно-нормативной базы бухгалтерского и налогового учета стало причиной отдаления двух информационных систем. Возникновение учетной категории отложенных налоговых обязательств и активов, что позволило устанавливать взаимосвязь между бухгалтерским и налоговым учетом. |

|

IV период (2005 – 2008 гг.) |

Сближение правил ведения бухгалтерского и налогового учета путем внесения поправок в нормативно-правовые акты. |

|

V период (2009 по настоящее время) |

Антикризисные поправки в Налоговый кодекс РФ способствовали отдалению правил бухгалтерского и налогового учета расходов экономических субъектов. |

Таблица составлена по: Костылев В.А. Бухгалтерский и налоговый учет в организации // Аудиторские ведомости. - 2016. – №4. – С. 31-34.

На первом этапе формирования налогового учета (1991 – 2002гг.) Россия находилась под влиянием идей немецкого законодательства, характерных для континентальной школы. Принятие в 1991 г. Закона РФ № 2116-1 от 27.12.91 г. «О налоге на прибыль предприятий и организаций» ознаменовало появление первых элементов корректировок бухгалтерской прибыли для целей налогообложения при определении выручки по отдельным видам реализации в расчете произвольной формы [13, c.6].

В 1995г. сделаны решающие шаги на пути к отделению бухгалтерского учета прибыли от ее налогообложения и, по сути, возникло новое самостоятельное направление – налоговый учет. В 1997г. корректировок бухгалтерской прибыли в целях налогообложения стало столько, что назрела необходимость в специализированной форме, где бы они отражались. В 2000г. была утверждена очередная форма Справки по корректировке бухгалтерской прибыли, в которой количество строк корректировки уже приближалось к ста [19, c.50].

Начало второго этапа формирования налогового учета ознаменовалось введением в 2002г. 25 главы Налогового Кодекса РФ «Налог на прибыль организаций».

В ней была законодательно закреплена обязательность ведения особого вида учета – налогового. Однако, опираясь на вышеприведенный ретроспективный анализ эволюции налогового учета в России, можно с уверенностью утверждать, что это событие касается больше формы, нежели содержания данного явления. По существу, в 2002г. никакого введения налогового учета не было. Он уже задолго до этого существовал де-факто под вывеской «бухгалтерского учета» [34, c.34].

Фактически обязанность по организации и ведению налогового учета появилась одновременно с формированием новой системы налогообложения – в начале 90-х годов. С выходом первых глав части второй НК РФ в деловой оборот было введено понятие «учетная политика для целей налогообложения». Таким образом, элементы налогового учета должны были появиться еще до принятия главы 25 НК РФ. Уже к середине 90-х гг. можно было констатировать факт существования в России налогового учета, который возникнув из бухгалтерского учета, очень быстро начал выходить на первый план. В российском законодательстве переходного периода понятие налогового учета воплотилось в термине «учет для целей налогообложения» [36, c.31].

На сегодняшний день статус налогового учета и его взаимодействие с системой бухгалтерского учета в России на законодательном уровне до конца не определены и требуют дополнительной работы законодательных органов власти и профессиональных объединений бухгалтеров [40, c.226].

Если смотреть в глобальном смысле, то сближение систем бухгалтерского и налогового учета невозможно и ненужно, поскольку в современных условиях на основе компьютерных технологий возможно использование единой информационной базы первичных документов, на основе которой возможно автоматизированное ведение и бухгалтерского, и налогового учета. То есть постепенно снижается трудоемкость от ведения одновременно двух видов учета. А существование отдельно налогового и бухгалтерского учета необходимо, так как они преследуют разные цели.

1.2. Цели и задачи налогового учета

Впервые определение налогового учета дано в ст.313 НК РФ в отношении налога на прибыль. Однако налоговый учет в соответствии с требованиями налогового законодательства (ст.167, ст.210, ст.237, ст.346.24 НК РФ и др.) должен быть организован и в отношении других налогов

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом [45, c.717].

Основными задачами налогового учета являются:

1) формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

2) обоснование применяемых льгот и вычетов;

3) формирование полной и достоверной информации об определении размера налоговой базы отчетного (налогового) периода;

4) обеспечение раздельного учета при применении различных ставок налога или различного порядка обложения;

5) обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налогов в бюджет [56, c.35].

Предметом налогового учета в обобщенном виде выступает финансово-хозяйственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате (удержанию) налога. Причем ведение налогового учета может быть возложено как непосредственно на налогоплательщика, так и на лиц, которые, согласно налоговому законодательству, обязаны осуществлять исчисление налога [46, c.30].

Основные принципы налогового учета:

1) предприятие рассматривается как обособленный объект налогового учета. Имущество и обязательства данного предприятия учитываются отдельно от имущества и обязательств владельцев и других предприятий;

2) использование метода начисления и разграничения деловой активности между смежными отчетными периодами. Доходы и расходы признаются и отражаются в те периоды, когда имел место факт совершения сделки;

3) предприятие функционирует в настоящее время и в ближайшей перспективе. У него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

4) имущество и обязательства имеют стоимостную оценку. Оценка должна производиться с возможной точностью и осторожностью [33, c.71].

Ведение системы налогового учета включает в себя:

- заполнение первичных учетных документов (включая бухгалтерские справки);

- составление и ведение аналитических регистров;

- налоговые расчеты (расчет налоговой базы, суммы налога);

- учет и уплата налогов;

- учет и перечисление штрафных санкций [31, c.63].

Цели налогового учета (ст.313 НК РФ):

- формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налогов [22, c.149].

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну (ст.313 НК РФ) [26, c.428].

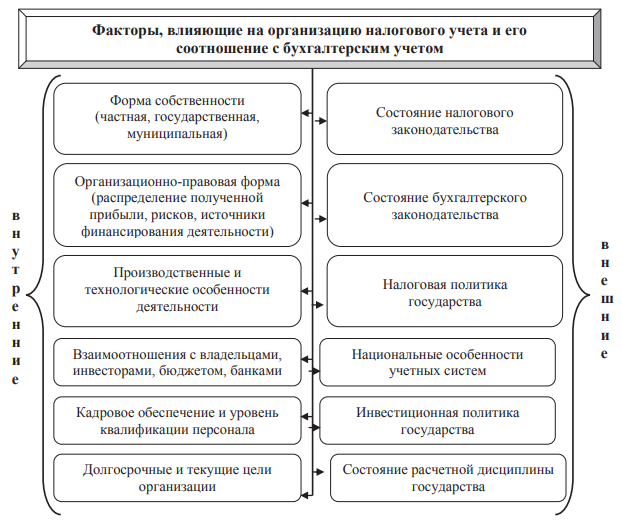

Организация и ведение налогового учета у разных налогоплательщиков определяется средой, в которой они функционируют. С авторской точки зрения, на процесс построения налогового учета и его взаимодействие с бухгалтерским учетом влияют как внутренние, зависящие от хозяйствующего субъекта, так и внешние факторы, не зависящие от него (рисунок 1) [19, c.46].

Рисунок 1 – Факторы, влияющие на организацию налогового учета и его соотношение с бухгалтерским учетом

Следует отметить, что если внешние факторы, (в основном состояние налогового законодательства), влияющие на организацию налогового учета и его соотношение с бухгалтерским учетом, не могут быть изменены налогоплательщиком самостоятельно, то, приспосабливая внутренние бухгалтерские учетные особенности предприятия в сочетании с грамотным применением действующего налогового законодательства, возможно максимально снизить затраты на ведение налогового учета, одновременно стремясь оптимизировать налогообложение [18, c.60].

Хозяйствующие субъекты, следуя своей основной цели (получение прибыли), заинтересованы, чтобы система бухгалтерского финансового учета была направлена на увеличение прибыли, а система налогового учета – на оптимизацию облагаемой базы по налогу на прибыль. В первую очередь, такую цель преследуют собственники организаций (участники общества, акционеры, органы местного самоуправления).

Таким образом, в современной России механизм налогообложения формируется при взаимодействии двух видов учета: бухгалтерского и налогового.

Как правило, бухгалтерский и налоговый учет входят составными частями в общую структуру управления финансовыми отношениями на предприятии. Во многих странах налоговый учет является элементом системы бухгалтерского учета.

Налоговый учет — один из основных элементов информационной системы финансово-экономической деятельности организации. Он предполагает полное соответствие хозяйственной деятельности административным нормам и связан с обязательствами предприятий перед государством.

Налоговый учет в системе управления финансами российских предприятий долгое время играл второстепенную роль, но в настоящее время он все больше выделяется в качестве основного.

Глава 2. Особенности организации налогового учета в ООО «СТК «Ам-Строй»

2.1. Характеристика деятельности ООО «СТК «Ам-Строй»

ООО «СТК «Ам-Строй» зарегистрирована 7 мая 2013 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Руководитель организации: генеральный директор Езоян Серго Шаликоевич.

Юридический адрес ООО "СТК "Ам-Строй" - 109153, город Москва, Моршанская улица, дом 6, эт 2 пом I ком 60.

Основным видом деятельности является «Торговля оптовая неспециализированная».

Основные показатели деятельности ООО «СТК «Ам-Строй» приведены в таблице 3.

Приведённые в таблице данные, свидетельствуют о том, что, по отношению к 2016-му году, в 2018-м г. уровень эффективности деятельности организации возрос – например, более чем на 60 процентов (на 24 123 тысячи рублей) увеличилась выручка от реализации продукции; меньше, чем в 2016-м г. (на 56, 59 процента) возросла себестоимость реализуемого товара, благодаря чему прибыль от реализации (и, соответственно, рентабельность продаж) увеличилась на 2453 тысячи рублей.

Таблица 3

Основные показатели деятельности ООО «СТК «Ам-Строй»

|

Показатели |

2016г. |

2017г. |

2018г. |

Изменение 2018г. от 2016г. |

|

|

+, - |

% |

||||

|

1. Выручка от реализации, тыс. руб. |

38806 |

43658 |

62929 |

24123 |

162,16 |

|

2. Себестоимость товарной продукции, тыс. руб. |

38295 |

41973 |

59965 |

21670 |

156,59 |

|

3. Прибыль от реализации, тыс. руб. |

511 |

1685 |

2964 |

2453 |

580,04 |

|

Продолжение таблицы 3 |

|||||

|

4. Затраты на 1 руб. товарной продукции, коп. |

0,99 |

0,96 |

0,95 |

-0,01 |

-0,03 |

|

5. Рентабельность продаж, % |

1,32 |

3,86 |

4,71 |

0,85 |

3,39 |

|

6. Основные средства, тыс. руб. |

5493 |

5843 |

5936 |

443 |

108,06 |

|

7. Фондоотдача, руб. |

749 |

866 |

1329 |

463 |

177,30 |

|

8. Фондовооруженность, тыс. руб./чел. |

32,50 |

33,97 |

33,92 |

1 |

104,36 |

|

9. Оборотные средства, тыс. руб. |

8356 |

9099 |

8039 |

-317 |

96,21 |

|

10. Скорость обращения, дни |

92,97 |

115,89 |

46,63 |

-46 |

50,15 |

|

11. Число оборотов, об. |

3,93 |

3,15 |

7,83 |

4 |

199,39 |

|

12. Среднесписочная численность работников, чел. |

81 |

85 |

90 |

9 |

111,11 |

|

13. Фонд оплаты труда |

27990 |

30032 |

32565 |

4575 |

116,35 |

|

14. Среднемесячная з/плата, руб. |

28796 |

29443 |

30153 |

1356,48 |

104,71 |

|

15. Производительность труда, т.руб./чел. |

479,09 |

513,62 |

699,21 |

2533,00 |

145,95 |

Таблица составлена по: Бухгалтерский баланс ООО «СТК «Ам-Строй» за 2016-2018гг., отчет о финансовых результатах за 2016-2018гг.

Кроме того, в приведённой выше таблице представлены изменения таких производственных факторов, как трудовые ресурсы предприятия и принадлежащие ему ОС; стоимость последних обнаруживает тенденцию к росту – с 5493 тыс. руб. в 2016г. до 5936 тыс. руб. в 2018г.

Численность работников ООО «СТК «Ам-Строй» увеличилась на 9 человек или на 11,11 % за 2016–2018гг. Выявленные соотношения темпов роста между факторами или результатами деятельности предприятия привели к росту эффективности трудовых ресурсов и основных средств: производительность труда выросла на 2533 тыс. руб. в сравнении с 2016г., а показатель фондоотдачи - на 463 тыс. руб.

К положительным моментам следует отнести рост заработной платы, которая увеличилась в 2018г. по сравнению с 2016г. на 284,71 % или на 1356,48 руб.

Налоговая нагрузка на хозяйствующий субъект является следствием налоговой политики государства, качественной характеристикой системы налогов. В качестве основной методики оценки налоговой нагрузки используется разработка Федеральной налоговой службы РФ, в соответствии с которой тяжесть налогового бремени определяется отношением всех уплаченных налогов к выручке от реализации, включая выручку от прочей реализации [13, c.9].

Рассмотрим в таблице 4 состав доходов и налогов, которые ООО «СТК «Ам-Строй» уплачивало.

Таблица 4

Расчет налоговой нагрузки при упрощенной системе налогообложения

|

Показатель |

2016г. |

2017г. |

2018г. |

Изменения |

|||

|

2017г. от 2016г., тыс. руб. |

2018г. от 2017г., тыс. руб. |

2017г. к 2016г., % |

2018г. к 2017г., % |

||||

|

Выручка |

38806 |

43658 |

62929 |

4 852 |

19 271 |

112,50 |

144,14 |

|

Уплаченный налог по УСН |

77 |

253 |

445 |

176 |

192 |

328,57 |

175,89 |

|

Налог на имущество |

114 |

111 |

104 |

-3 |

-7 |

97,41 |

93,89 |

|

Отчисления с ФОТ |

8397 |

8009 |

9769 |

-388 |

1 760 |

95,38 |

121,98 |

|

Коэффициент налоговой нагрузки, % |

22,13 |

19,18 |

16,40 |

-2,95 |

-2,78 |

86,66 |

85,49 |

|

Справочно: налоговая нагрузка в отрасли |

22,6 |

20,6 |

17,8 |

-2,00 |

-2,80 |

91,15 |

86,41 |

Таблица составлена по: Отчет о финансовых результатах ООО «СТК «Ам-Строй», деклараций по УСН и налогу на имущество за 2016-2018гг.

Рассчитанная доля налоговой нагрузки в ООО «СТК «Ам-Строй»: 22,13 % в 2016г., 19,18 % в 2017г. и 16,4 % в 2018г. В соответствии с Концепцией системы планирования выездных налоговых проверок, утвержденной Приказом ФНС России от 30 мая 2007 г. № ММ-3-06, одним из основных критериев отбора налогоплательщика в качестве объекта проверки является налоговая нагрузка у данного налогоплательщика. Если этот показатель ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (по виду экономической деятельности), то велика вероятность проведения налоговой проверки организации.

2.2 Организация налогового учета в организации

В ООО «СТК «Ам-Строй» применяется компьютерная форма учета, в сочетании с журнально-ордерной формой учета. Компьютерная форма учета основана на использовании программ 1С Бухгалтерия 8.0. и 1С «Зарплата». Применение данной формы учета обеспечивает получение итоговых данных разных степеней без переписывания данных из одного реестра в другой [11, c.106].

Операции по однородным операциям группируются автоматически в процессе машинной обработки информации, т.е. возможно получение отчетных сводок непосредственно на основе машинной обработки информации.

Данная форма учета позволяет получать необходимые данные по всем счетам синтетического и аналитического учета вплоть до оборотного и сальдового баланса, т.е. благодаря машинной обработке информации получают все регистры бухгалтерского учета, предусмотренные действующей системой учета.

Программой также предусмотрена возможность формирования различных отчетов: бухгалтерского баланса, приложений к нему, форм статистической отчетности.

Разработанный рабочий план счетов соответствует описанному в учетной политике. Раз год комиссией производится инвентаризация материально-производственных запасов с составлением акта, в котором отражаются данные, акты сопоставляют с данными бухгалтерского учета. Акт утверждается руководителем предприятия.

Ведение налогового учета на предприятии осуществляется в соответствии с действующим законодательством, а также принятой учетной политикой для целей налогообложения, которая регламентирует порядок ведения учета на предприятии.

В учетной политике для целей налогового учета определены лица, ответственные за организацию налогового учета, особенности исчисления налогов и сборов в связи со спецификой деятельности общества. Применяется объект налогообложения в виде разницы между доходами и расходами организации. Доходы и расходы по деятельности, облагаемой по упрощенной системе налогообложения, отражаются в книге учета доходов и расходов. Ставка налогообложения составляет 15% [10, c.206].

ООО «СТК «Ам-Строй» применяет упрощенную систему налогообложения (далее - УСН).

При применении упрощенной системы налогообложения организации освобождаются от уплаты налога на прибыль, налога на имущество, налога на добавленную стоимость.

ООО «СТК «Ам-Строй» при применении УСН освобождается от обязанности ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов. Предприятие ведет налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании Книги учета доходов и расходов [14, c.860]. Процесс налогового учета в ООО «СТК «Ам-Строй» схематично представлен на рис. 2.

Первичные учетные документы

Раздел I

Доходы и расходы

Раздел III

Расчет налоговой базы

Раздел II

Расчет расходов по ОС

Налоговая декларация за текущий период

Данные учета страховых взносов в ПФР, оплаченных больничных листов

Рисунок 2 - Схема налогового учета ООО «СТК «Ам-Строй»

ООО «СТК «Ам-Строй», предположительно зависящее непосредственно оговоренном ранее моменте, а также имеющее отношение к следующему работающее на УСН, предположительно зависящее непосредственно оговоренном ранее моменте, а также имеющее отношение к следующему при определении налоговой базы учитывает доходы от реализации, а также внереализационные доходы.

Расходами признаются обоснованные и документально подтвержденные затраты, которые осуществлены ООО «СТК «Ам-Строй».

Налоговой базой по налогу УСН с объектом налогообложения «доходы минус расходы» признается денежное выражение доходов, предположительно которые уменьшены на величину расходов. Доходы и расходы при определении налоговой базы считаются нарастающим итогом с начала налогового периода [35, c.135].

Схема уплаты налога ООО «СТК «Ам-Строй» выглядит следующим образом (рис. 3):

Календарный год

9 месяцев

Полугодие

I квартал

Сумма налога

Авансовый платеж

Авансовый платеж

Авансовый платеж

Рисунок 3 - Схема уплаты налога ООО «СТК «Ам-Строй» при УСН

На основании данных рис. 3 можно сделать вывод, предположительно зависящее непосредственно что ООО «СТК «Ам-Строй» уплачивает налог следующим образом:

1) авансовые платежи уплачиваются по итогам каждого отчетного периода;

2) сумма налога уплачивается по итогам налогового периода.

В ООО «СТК «Ам-Строй» налоговый учет осуществляется бухгалтерской службой.

Налоговый учет осуществляется на основе бухгалтерского учета и дополнительно разработанных регистров, соответственно, бухгалтерский учет ведется по журнально-ордерной форме учета (с применение компьютерной техники и бухгалтерской программы).

Основанием для записей в регистрах налогового учета являются данные бухгалтерского учета, а также расчеты бухгалтерии. В свою очередь, основанием для записей в регистрах бухгалтерского учета являются не только первичные документы, но и прочие документы, фиксирующие факт совершения хозяйственной операции, которые могут быть оформлены в соответствии с обычаями делового оборота, применяемые в иностранном государстве, на территории которого был совершен факт хозяйственной деятельности, а также расчеты бухгалтерии [50, c.260].

Для оформления финансовых операций применяются типовые формы первичных учетных документов или самостоятельно разработанные и утвержденные отдельным приказом руководителя.

Отчетным годом считается период с первого января по тридцать первое декабря.

Для своевременного получения финансового результата работы предприятия устанавливается дата сдачи материальных отчетов, табелей рабочего времени, ведомостей на начисление заработной платы не позднее 10-го числа месяца, следующего за отчетным.

В ООО «СТК «Ам-Строй» максимально сближены принципы учетных процедур по регистрации и обработке фактов хозяйственной деятельности и построения форм регистров налогового и бухгалтерского учета. Разработан перечень счетов аналитического налогового учета и накопления и систематизации данных налогового учета на этих счетах, в том числе с применением принципа двойной записи. При автоматизированном ведении учета это позволяет синхронизировать учетный процесс в бухгалтерском и налоговом учете, а значит и снизить трудоемкость обработки данных первичных документов, избежать дублирования операций.

Установлен обязательный минимальный состав регистров аналитического учета и перечень их реквизитов с возможностью его дополнения налогоплательщиком в соответствии со спецификой его деятельности. Это позволяет сделать формы и технику ведения налогового учета более единообразной, а, следовательно, и упростить задачу контроля за правильностью его ведения [51, c.96].

Выработана на основании единообразных принципов построения регистров налогового учета, их обязательного минимального состава и содержания единая методика формирования налоговой отчетности по налогу на прибыль.

Таким образом, налоговый учёт на предприятии ООО «СТК «Ам-Строй» организован должным образом. Ведение налогового учета не оторвано от бухгалтерского, не влечет чрезмерное усложнение системы учета на предприятии, что повышает рациональность бухгалтерских процедур и снижение административных расходов.

Глава 3. Пути совершенствования налогового учета в ООО «СТК «Ам-Строй»

3.1. Мероприятия по совершенствованию налогового учета в ООО «СТК «Ам-Строй»

На современном этапе развития рыночных отношений главнейшими задачами становятся минимизация налоговой нагрузки на ООО «СТК «Ам-Строй» и совершенствование налогового учета в организации.

Ввиду того, что наше налоговое законодательство еще не совершенно, и существует немало пробелов и неясностей, а также за счет того, что в нем существуют налоговые льготы и различные налоговые ставки, у налогоплательщиков имеется немало возможностей уменьшить в какой- то степени налоговые выплаты.

Но из всех этих возможностей предпочтительной является возможность выбора той системы налогообложения, которая самым лучшим способом подходит этому налогоплательщику. Поэтому каждый налогоплательщик в соответствии с статьей 346.14 НК РФ выбирает сам себе систему налогообложения и учета, то есть объект налогообложения по УСН [54, c.197].

На основе таблицы 5 проведем сравнительный анализ объектов налогообложения по УСН «Доходы» и «Доходы, уменьшенные на величину расходов».

Таблица 5

Сравнение объектов налогообложения по УСН «Доходы» и «Доходы минус расходы»

|

Объект налогообложения «Доходы» |

Объект налогообложения «Доходы, уменьшенные на величину расходов» |

|

Налоговая ставка |

|

|

6 % |

15 % |

|

Налоговая база |

|

|

Доходы |

Сумма доходов, уменьшенных на величину расходов |

|

Продолжение таблицы 5 |

|

|

Объект налогообложения «Доходы» |

Объект налогообложения «Доходы, уменьшенные на |

|

величину расходов» |

|

|

Налоговый учет |

|

|

В Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной Приказом Минфина России от 31.12.2008 № 154н, не заполняются |

В Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, |

|

следующие разделы: - графа 5 "Расходы, учитываемые при исчислении налоговой базы" разд. I "Доходы и расходы"; - разд. II, который предназначен для расчета расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов; |

утвержденной Приказом Минфина России от 31.12.2008 № 154н, заполняются все разделы |

Таблица составлена по: Акинин П.В., Жидкова Е.Ю. Налоги и налогообложение: учеб. Пособие / П.В. Акинин, Е.Ю.Жидкова. – М.: Эксмо, 2016. – 486 с.

Если рассматривать опыт других налогоплательщиков и экспертов, то применение объекта налогообложения "доходы минус расходы" будет лучшим вариантом, если величина расходов будет составлять более 60% величины тех доходов, которые учитываются при УСН. Потому что благодаря этому условию, сумма налога с разницы между доходами и расходами при ставке 15% будет меньше, чем, если с доходов по ставке 6% [53, c.75].

И наоборот, если расходы составляют менее 60% полученных доходов, то в этом случае лучше выбирать объект налогообложения "доходы".

На многих предприятиях для того чтобы снизить уровень налогообложения в соответствии с законодательством, применяют налоговое планирование, то есть предприятии планирует предпринять какие - либо меры для выполнения этой цели.

Так, например, для ООО «СТК «Ам-Строй» можно предложить следующие меры налогового планирования, которые помогут этой организации оптимизировать налоговые платежи и страховые взносы:

1) использовать аутсорсинг;

2) выдавать какую-то часть премии в форме материальной помощи при уходе сотрудников в ежегодный оплачиваемый отпуск;

3 часть ежемесячной премии выдавать в виде компенсации за использование личного сотового телефона;

4) заключить договора на медицинское обслуживание работников в медицинском учреждении, выделяя на это средства из суммы годовой премии [57].

Рассмотрим первое предложение по оптимизации налоговых платежей и страховых взносов для ООО «СТК «Ам-Строй».

Аутсорсинг, это такой способ, когда организации передает некоторые функции, которые являются для неё не основными, другим исполнителям, то есть аутсорсерам, субподрядчикам, высококвалифицированным специалистам сторонней фирмы, это может быть рекламная деятельность, или составление баланса и так далее. Этот способ при умелом его использовании дает хорошую возможность снизить налоговую нагрузку. Помимо этого, такой способ обладает и другими достоинствами, такими как:

− на предприятии происходит структурная оптимизация, которая является результатом того, что уменьшается численность операторов, программистов, обслуживающего персонала;

− использование услуг работников с высокой квалификацией;

− в силу того, что сотрудники компании-аутсортера не являются сотрудниками организации, которая пользуется их услугами, поэтому эта организации не имеет никаких проблем при наступлении каких-либо ситуаций, связанных с сотрудниками этой компании. А поэтому, руководителю организации не нужно будет отвлекаться на эти ситуации [58].

Благодаря этому способу фонд оплаты труда в организации будет значительно меньше, а значит и страховые отчисления также уменьшаться.

3.2. Экономическая эффективность предложенных мероприятий

Чтобы проверить правильность выбранного варианта исчисления налога по упрощенной системе налогообложения «Доходы» ООО «СТК «Ам-Строй», проведем расчет налога с доходов по ставке 6%.

За 2016 год: 33806 * 6% = 2328,36 тыс. рублей (по объекту налогообложения Доходы минус Расходы налог составил 77 тыс. рублей).

За 2017 год: 43658 * 6% = 2619,48 тыс. рублей (по объекту налогообложения Доходы минус Расходы налог составил 253 тыс. рублей).

За 2018 год: 62929 * 6% = 3775,74 тыс. рублей (по объекту налогообложения Доходы минус Расходы налог составил 445 тыс. рублей).

Как мы видим на примере расчета налогов для ООО «СТК «Ам-Строй», расчет налога по объекту налогообложения Доходы по ставке 15% для этой организации является лучшим вариантом, чем другая система налогообложения.

Мы предлагаем обществу «СТК «Ам-Строй» заключить договор с аутсорсинговой компанией сроком на один год на обслуживание организации, а конкретно заменить постоянных сотрудников следующих должностей, это уборщица, бухгалтер, программист на специалистов с этой компании.

Такая мера даст возможность уменьшить численность сотрудников на 5 человек, и составит 85 человек. Оплата услуг аутсорсинговой компании в этом случае составят 180 000 руб.

В таблице 6 можно увидеть, как изменяется налоговая база, и какую экономию страховых взносов можно получить только при сокращении своих сотрудников и привлечении работников аутсорсинговой компании.

Уже только в этом случае «СТК «Ам-Строй» может получить экономию страховых взносов в сумме 1200 тыс. руб. в год. С учетом оплаты по договору аутсорсинга экономия составит

360000-180000 = 180000 руб.

Таблица 6

Расчет экономии страховых взносов за счет заключения договора с аутсорсинговой компанией

|

Показатель |

До проведения мероприятия |

После проведения мероприятия |

Изменение |

|

Численность сотрудников по штатному расписанию, чел. |

90 |

85 |

-5 |

|

Налоговая база, руб. |

22758000 |

21558000 |

-1200000 |

|

Сумма страховых взносов, руб. |

9769000 |

9768640 |

-360 |

Таблица составлена автором

А если применять следующую меру налогового планирования, где предлагается часть премии выдавать в форме материальной помощи. В ООО «СТК «Ам-Строй» каждый его работник при предоставлении ему ежегодного отпуска получает премию в размере 100 % от оклада. Для того, чтобы выполнить запланированные меры необходимо часть этой премии выдать в виде материальной помощи в сумме 4000 руб. в год. А в этом случае начинает действовать п. 11 п. 1 ст. 422 гл.34 Налогового кодекса РФ, в которых указано, что если организация оказывает материальную помощь своим сотрудникам, но не более 4 000 рублей на одного работника за расчетный период, то с этих сумм не выплачиваются страховые взносы на обязательное страхование. Полученная экономия составит в этом случае:

4000 руб. * 85 работников * 30% = 102 000 руб.

То есть, даже такое небольшое предложение заменить часть премии материальной помощью дало экономии по страховым взносам для ООО «СТК «Ам-Строй» в 102 тыс. руб.

Также, если рассматривать третье предложение по налоговому планированию, то замена выдача какой-то части премии в форме возмещения расходов по использованию личного сотового телефона также даст хорошую экономию для снижения налоговой нагрузки. Так в ООО «СТК «Ам-Строй» каждый месяц сотрудники получают премию в размере 10% от оклада, поэтому предложено из этой суммы 900 рублей выдавать в форме компенсации за использование личного сотового телефона в служебных целях.

Если такой факт будет оформлен документально, то тогда в соответствии с законодательством, то есть с п. 4 ст. 421 гл.34 Налогового кодекса РФ, в котором указано, что в таком случае эти суммы, выданные в форме компенсации за использование личного имущества работников в служебных целях не считаются объектами начисления страховых взносов. Также все виды компенсаций, связанных с выполнением физическим лицом трудовых обязанностей, и которые установлены законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством Российской Федерации) не считаются объектами начисления страховых взносов [48, c.30].

И в статье 188 Трудового кодекса указано, что если работник использует свое личное имущество с согласия работодателя и в его интересах, то работодатель должен возмещать этому работнику компенсацию за использование, износ (амортизацию), за расходы, связанные с их использованием. Все эти нюансы, то есть, какие размеры компенсации, сроки возмещения и так далее, учитываются при составлении трудового договора, который оформляется в письменном виде [44, c.58].

В этом случае 20 работников «СТК «Ам-Строй» должны получать компенсацию за использование личного имущества. Полученный расчёт экономии страховых взносов в этом случае составит:

20 человек * 900 руб.* 12 месяцев * 30% = 64 800 руб.

А при заключении договора на медицинское обслуживание работников в медицинском учреждении, можно предложить снизить годовую премию на 2500 руб., и на эту сумму работники будут обслуживаться в этом медицинском учреждении.

Если мы обратимся к законодательству, то в п. 1 ст. 422 гл.34 Налогового кодекса РФ мы увидим, что суммы платежей (взносов) плательщика, которыми он оплачивает договора на оказание медицинских услуг своим работникам, и заключаемые на срок не менее одного года с медицинскими организациями, имеющими лицензии на оказание медицинских услуг, выданные в соответствии с законодательством Российской Федерации, не начисляются страховые взносы [47, c.265].

Поэтому, если «СТК «Ам-Строй» заключит договор с медицинской организацией, которая имеет лицензию на ведении медицинской деятельности, на срок не менее одного года, то на суммы, которые пойдут на оплату этого договора не начисляются страховые взносы. В этом случае экономия страховых взносов для организации «СТК «Ам-Строй» будет равна:

2500 руб.* 85 работников * 30% = 63 750 руб.

То есть эта предложенная мера дает возможность уменьшить платежи по страховым взносам на 63,75 тыс. руб.

В таблице 15 можно рассмотреть, как изменится сумма страховых взносов, которую ООО «СТК «Ам-Строй» будет уплачивать во внебюджетные фонды, в случае проведения тех предложенных мер налогового планирования (табл. 7).

Таблица 7

Суммы страховых взносов во внебюджетные фонды до внедрения мероприятий и после внедрения мероприятий, руб.

|

Показатель |

До проведения мероприятия |

После проведения мероприятия |

Отклонение, руб. |

Отклонение, % |

|

Фонд оплаты труда, в т.ч.: |

22758000 |

21558000 |

-1200000 |

5,27 |

|

- материальная помощь |

102000 |

102000 |

||

|

- компенсационные выплаты |

64800 |

64800 |

||

|

- медицинские услуги сотрудникам |

63750 |

63750 |

||

|

Страховые взносы во внебюджетные фонды |

9769000 |

9538090 |

-230910 |

2,36 |

Таблица составлена автором

Как видно из выше представленной таблицы, сумма страховых взносов после проведения мероприятий сократится на 230,91 тыс. руб. или на 2,36 %.

Заключение

Управление предприятием в условиях рыночной экономики России требует быстрого реагирования на постоянно изменяющееся состояние внешней среды. Одним из элементов внешней среды является действующая налоговая система.

Налоговым учетом называют совокупность операций по формированию показателей для заполнения налоговых деклараций по тем налогам и сборам, которые уплачивает предприятие при осуществлении своей текущей деятельности. Под категорией налогового учета понимают всю систему аналитических данных, используемых при начислении налогов и сборов к уплате в бюджет. При этом практически в полном объеме используются данные бухгалтерского и статистического учета, сведения Федеральной службы государственной регистрации, кадастра и картографии (Росреестр).

Целями и задачами налогового учета являются:

- формирование полной и достоверной информации о порядке учета для целей налогообложения операций хозяйственной деятельности, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

- обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления налога, его полнотой и своевременностью исчисления и уплаты в бюджет.

Организация налогового учета рассмотрена на материалах торгового предприятия ООО «СТК «Ам-Строй».

Организация налогового учета заключается в использовании данных, формируемых в системе бухгалтерского учета. При этом регистры бухгалтерского учета дополняются необходимыми реквизитами для определения налоговой базы. Так формируются регистры для налогового учета.

В третьей главе разработаны мероприятия по совершенствованию налогового учета и повышению эффективности налогового планирования на предприятии.

Нами предложены следующие мероприятия по совершенствованию налогового учета в ООО «СТК «Ам-Строй» для оптимизации страховых взносов:

- использование аутсорсинга;

- замена части премии к ежегодному отпуску материальной помощью;

- замена части ежемесячной премии компенсацией за использование личного сотового телефона;

- заключение договора на медицинское обслуживание работников в медицинской клинике, за счет снижения суммы годовой премии.

Благодаря инструментам налогового планирования произошло изменение сумм налоговых платежей ООО «СТК «Ам-Строй» 230,91 тыс. руб. или на 2,36 %.

Следовательно, предложенные мероприятия налогового планирования эффективно повлияют на деятельность общества путем сокращения налоговых платежей.

Список использованной литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ // Рос. газ. 1994. № 238-239. 8 дек.; 2012. 3 апр. 2012 г.

- Налоговый кодекс Российской Федерации (часть вторая) от 10 августа 2000 г. № 153-154 // Рос. газ. 2000. № 32 ст. 3340. - М.: Издательство «Экзамен», 2015. – 816 с.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Парламентская газета. - № 54. - 09-15.12.2011.

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» // Собрание законодательства РФ. - 16.02.1998. - № 7. - Ст. 785.

- Приказ Минфина РФ от 31.10.2000 № 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" // Экономика и жизнь. - № 46. - 2000.

- Приказ Минфина России от 29.07.1998 № 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" // Российская газета ("Ведомственное приложение"). - № 208. - 31.10.1998.

- Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» // Экономика и жизнь. - № 23. - июнь, 2007.

- Абрамов А.Д. О совершенствовании налоговой системы в Российской Федерации / А.Д. Абрамов // Налоговые споры: теория и практика. - 2017. - № 12. - С. 62-67.

- Акинин П.В., Жидкова Е.Ю. Налоги и налогообложение: учеб. Пособие / П.В. Акинин, Е.Ю.Жидкова. – М.: Эксмо, 2016. – с. 486 с.

- Алексеева И.В. Индивидуальные предприниматели: бухгалтерский учет, налогообложение, анализ финансовой деятельности / И.В. Алексеева, Е.М. Евстафьева. - М.: Приор, 2016. - 320 c.

- Бехтерева И.С. Значение и порядок формирования учетной политики для целей налогообложения / И.С. Бехтерева // Научно-практический журнал «Аспирант». - 2017. - № 4. - С. 106 -109.

- Большой экономический словарь / А. Азрилиян, Е. Калашникова, О. Квардакова; под ред. А. Н. Азрилияна. – 8-е изд., доп. и перераб. – М.: Ин-т новой экономики, 2016. – 1472 с.

- Бородина А.С. Налоговая нагрузка предприятия: сущность, функции, факторы и показатели // Налоги и налогообложение. - 2018. - № 6. – С. 5-15.

- Гасанов М.Г. Учетная политика организации в системе налогового планирования // Экономика и предпринимательство. - 2017. - № 6. - С. 858 - 862.

- Германова В. С. Учетная политика в целях налогообложения: методический аспект // Современные технологии управления. - 2017. - № 24 (24). - С. 1-9.

- Гладышева Ю.П. Как организовать налоговый учет / Ю.П. Гладышева. - М.: Бератор-Пресс, 2019. - 248 c.

- Горский И.В. Налоги в экономической стратегии государства / И.В. Горский // Финансы. - 2017. - № 7. - С.36-38.

- Гудкова О.В., Дворецкая Ю.А., Ермакова Л.В. Оптимизация налоговой нагрузки торговой организации / В сборнике: Наука и образование в социокультурном пространстве современного общества. Сборник научных трудов по материалам Международной научно-практической конференции. В 3-х частях. Смоленск: ООО «НОВАЛЕНСО», 2016. - С. 58-66.

- Дусаева Е.М. Налогообложение субъектов малого предпринимательства / Е.М. Дусаева. - М.: Финансы и статистика, 2018. - 224 c.

- Дьячкина Л.А. Анализ практики налогообложения малого бизнеса в России и за рубежом // Все для бухгалтера. - 2018. - № 4. – С.85-91.

- Ендовицкий Д.А. Малое предприятие. 5 в 1: бухучет, налоги, документооборот, правовое сопровождение, анализ деятельности / Д.А. Ендовицкий, Р. Р. Рахматулина. - М.: Рид Групп, 2016. - 320 с.

- Иванова А. В. Оптимизация налогообложения и минимизация налоговых платежей // Молодой ученый. - 2017. - №25. - С. 149-150.

- Караваева И. В. Макроэкономические критерии оптимизации налогообложения - учебник для вузов / под ред. И. В. Караваевой - М.: Федерализм, 2017. - 270 с.

- Касьянов А.В. Все о малом предпринимательстве: полное практическое руководство. / А.В. Касьянов. – М.: РОСБУХ, 2017. – 141 с.

- Касьянова Г.Ю. Учет: бухгалтерский и налоговый / Г.Ю. Касьянова. – М.: АБАК, 2018. – 960 с.

- Касьянова Г.Ю. Документооборот в бухгалтерском и налоговом учете. - М.: АБАК, 2016. - 832 с.

- Караваева И.В. Макроэкономические критерии оптимизации налогообложения: учебник для вузов / под ред И.В. Караваевой. - М.: Федерализм, 2016. - 270 с.

- Косов М.Е. Налогообложение предпринимательской деятельности. Теория и практика: Учебник для магистров / М.Е. Косов, Л.А. Крамаренко, Н.Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2016. - 431 c.

- Костылев В.А. Бухгалтерский и налоговый учет в организации / В.А. Костылев // Аудиторские ведомости. - 2016. – №4. – С. 31-34.

- Крохина Ю.А. Налоги и налогообложение. - М: Юрайт, 2017. - 300 с.

- Крутякова Т.Л. Учетная политика – 2018 / Т.Л. Крутякова. – М.: Издательство АйСи, 2018. – 272 с.

- Кудишов О.Г. Меры совершенствования налогообложения малого бизнеса России // Молодой ученый. - 2017. - №12. Т.1. - С. 154-156.

- Левкевич М.М. Малый бизнес: учет и налогообложение: Учебное пособие / М.М. Левкевич. - М.: ИНФРА-М, 2018. - 432 c.

- Левшова С.А. Бухгалтерская и налоговая отчетность в таблицах и примерах. С учетом последних изменений / С.А. Левшова. – СПб.: Питер, 2018. – 144 с.

- Лесникова В.А. Раздельный учет при совмещении УСН и ЕНВД: закрепляем в учетной политике / В.А. Лесникова //Аптека: бухгалтерский учет и налогообложение. – 2018. - №9. - С. 134-136.

- Липатова И. В. Налоговое планирование: принципы, методы, правовые вопросы / И. В. Липатова // Финансы. - 2017. - № 7. - С. 29-36.

- Малис Н.И. Налоговый учет: Учебное пособие / Н.И. Малис, А.В. Толкушкин. - М.: Магистр, 2018. - 351 c.

- Малис Н. И. Налоговый учет и отчетность: учебник и практикум для СПО / Н. И. Малис, Л. П. Грундел, А. С. Зинягина; под ред. Н. И. Малис. - М.: Издательство Юрайт, 2017. - 341 с.

- Материальные расходы. Налоговый и бухгалтерский учет. - М.: Налоги и финансовое право, 2019. - 160 c.

- Налоги и налоговая система Российской Федерации: учебник и практикум для академического бакалавриата / Л.И. Гончаренко [и др.]; отв. ред. Л.И. Гончаренко. - М.: Издательство Юрайт, 2017. - 541 с.

- Налоги и налогообложение. Палитра современных проблем: Монография / Под ред. И.А. Майбурова, Ю.Б. Иванова. - М.: ЮНИТИ, 2016. - 375 c.

- Налоги: практика налогообложения / Д.Г. Черник. – М.: Инфра-М, 2018. – 368 с.

- Налоги и Россия: сб. материалов / отв. ред. Г.И.Фурсов. - М.: Движение, 2018. - 450 с.

- Овчинникова Н.О. Практика использования налогового планирования и налогового консультирования / И. О. Овчинникова // Право и экономика. - 2017. - № 10. - С. 54- 65.

- Павлова Н.Ц., Бурилова Ю.Б., Микуляева Б.С. Влияние налогообложения на финансово-хозяйственную деятельность предприятия и его оценка // Экономика и предпринимательство. - 2018. - № 3. - С. 717 - 719.

- Педченко И.В. Как совместить бухгалтерский и налоговый учет / И.В. Педченко // Российский налоговый курьер. - 2016. – № 8. – С. 25 – 42.

- Пепелеев С.Г. Налоговое право / С.Г. Пепелеев. - М.: ИД "ФБК-ПРЕСС", 2017. - 354 с.

- Попков Д.В. Совершенствование схемы налогового планирования коммерческого предприятия / Д.В. Попков // Налоги (журнал). – 2017. - № 5. – С. 29-35.

- Попова Л.В. Альтернативные варианты организации налогового учета и их анализ / Л.В. Попова, М.В. Васильева, М.М. Коростелкин // Управленческий учет. – 2018. - № 1. – С. 6.

- Расходы для целей налогообложения: документирование, налоговый учет, судебная практика / Под. ред. А.В. Брызгалина. - М.: Омега-Л, 2017. - 320 c.

- Ровнейко Р.В. Специальные налоговые режимы / Р.В. Ровнейко // Евразийский союз ученых. 2017. № 6-1 (39). С. 96-98.

- Тедеев А.А. Налоги и налогообложение: Учебник для ВУЗов / А.А. Тедеев. - М.: Приор, 2016. - 496 c.

- Турсина Е.А. Индивидуальный предприниматель. Госрегистрация, налогообложение и другие правовые вопросы деятельности / Е.А. Турсина, А.В. Вислова, А.Г. Попова. - М.: Эксмо, 2016. - 192 c.

- Упрощенная система налогообложения: сложные вопросы применения: практ. руководство / Д.С. Кочергов, Е.Е. Устинова. – 3-е изд., стер. – Москва: Омега-Л, 2017. – 224 с.

- Цыденова Э.Ч. Бухгалтерский и налоговый учет: Уч. / Э.Ч. Цыденова, Л.К. Аюшиева. - М.: Инфра-М, 2018. - 128 c.

- Чайковская Л.А. Налоги и налогообложение (схемы и примеры): Учебное пособие / Л.А. Чайковская. - М.: Экономика, 2017. - 301 c.

- Корнийчук Д.В., Жарикова О.А. Оптимизация налоговой нагрузки при упрощенной системе налогообложения предприятия // Молодой ученый. - 2017. - №15. - С. 408-410. - Режим доступа: https://moluch.ru/archive/149/42217/ (дата обращения: 29.01.2020)

- Намётышева Н.А., Мазий В.В. Совершенствование налогового планирования как инструмента повышения эффективности деятельности предприятия // Студенческий: электрон. научн. журн. 2017. № 1(1). - Режим доступа: https://sibac.info/journal/student/1/70297 (дата обращения: 29.01.2020).

- Федеральная налоговая служба: информ.-аналит.материалы / официальный сайт. – Электрон. дан. – М., cop. 1999–2018. – Режим доступа: http://www.nalog.ru (дата обращения: 29.01.2020).

- Хорьков И. С., Коваленко С. В. Налогообложение как механизм государственной поддержки: зарубежный опыт и российская практика // Молодой ученый. - 2017. - №11. - С. 280-284. - Режим доступа: https://moluch.ru/archive/145/40563/ (дата обращения: 29.01.2020).

- Налоговая система РФ как фактор экономической стабилизации(Теоретико-правовые аспекты налоговой системы Российской Федерации)

- Формирование нравственной культуры личности (Теоретические аспекты формирования нравственной культуры личности)

- Роль игровой деятельности в развитии межличностных отношений дошкольников (Характеристика межличностных отношений в игровом «обществе» детей дошкольного возраста)

- Правовые способы регулирования внешнеэкономической деятельности в Российской Федерации

- Принципы и основания наследования (общественные отношения, возникающие в связи с наследованием по завещанию и по закону)

- Понятие и виды наследования(Понятие и юридические свойства завещания)

- Действующие методики документооборота первичных бухгалтерских документов

- исследование косвенных налогов в РФ и перспектив их развития в условиях рыночной экономики Российской Федерации

- Анализ внешней и внутренней среды организации ( ОАО «Промсвязьбанк» )

- Использование результатов ОРД в качестве информации в процессе доказывания в России

- Основы нотариата в России

- Государственное регулирование предпринимательской деятельности(Общая характеристика государственное регулирование предпринимательской деятельностью)