Налоговая система РФ как фактор экономической стабилизации (Принципы построения налоговой системы)

Содержание:

ВВЕДЕНИЕ

На сегодняшний день вопросы о реформировании налоговой системы Российской Федерации становятся все актуальней и сложней, отражая специфику современных требований. Основные проблемы оптимизации налогообложения постоянно связаны с достижением следующих определенных направленных целей, которые одновременно должны создавать комфортные условия для развития хозяйствующих субъектов бизнеса, и обеспечить положительную динамику фискальных изъятий в виде налоговых доходов, а также поддержка инновационной деятельности, в том числе и путем предоставления налоговой поддержки, стимулирование в области здравоохранения и образования и т.д.

Налоговая система это одна из важнейших частей структуры любой экономики страны, следовательно, нельзя недооценивать ее влияние на эффективное развитие общества. Важным фактором проводимой налоговой политики государства является необходимое поддержание сбалансированности бюджетной системы. В этой связи реформирование налоговой системы признается на современном этапе одним из экономических приоритетов Российской Федерации.

Но не смотря на это на современном этапе планирования и проведения оценки налоговых реформ часто применяют модель, которая позволяет оценить фискальный эффект от изменений, привносимых в налоговую систему, путем оценки степени влияния налоговой нагрузки, формировании налоговой базы и т.д.. В свою очередь, оценка влияния данных изменений на конкурентоспособность хозяйствующих субъектов, социальную сферу в большинстве случаев выступает второстепенной задачей, а для эффективного планирования и прогнозирования налоговых реформ, а также оценки состояния налоговой системы территории (субъектов РФ или города), требуется сформировать и обосновать механизм, который позволит оценивать все изменения, при этом учитывать их воздействие в целом на социально-экономическую ситуацию. Это становится возможным при применении различных критериев эффективности системы налогообложения, например, экономическая нейтральность, относительное равенство налоговых обязательств, организационная гибкость, простота и прозрачность налоговой системы.

Все вышесказанное подтверждает актуальность проблем налоговой системы Российской Федерации как фактора экономической стабилизации.

Проблемы построения налоговой системы и рассматриваемые вопросы теории и практики налогообложения являются объектом повышенного внимания в отечественной и зарубежной науке. Так развитием теоретической концепции в области налоговой системы были Артур Лаффер, Адам Смит, Адольф Вагнер, А.З. Дадашев, Л.Н. Лыкова, И.А. Майбурова, В.Г. Панскова, Д.Г. Черник и многие другие.

Вопросами практики анализа и оценки налоговых поступлений в бюджет, теоретико-методологических аспектов налогового администрирования и налогового планирования представлены в работах: C.B. Барулина, A.B. Брызгалина, Е.С. Выковой, А.Ю. Казака, В.А. Кашина, Н.И. Малис, Л.П. Окуневой, А.Б. Паскачева, М.В. Романовского, Т.Ф. Юткиной, A.B. Якуниной и других авторов.

Несмотря на многочисленные труды экономистов, ученых в области налоговой системы в настоящее время отсутствуют исследования, в которых комплексно раскрываются и обосновываются определенные направления перспектив развития налоговой системы Российской Федерации с помощью специальных инструментов налогового регулирования и налогового администрирования. Поэтому необходимо дальнейшее исследование проблемы развития и эффективного функционирования налоговой системы.

Целью исследования является разработка методологии формирования по совершенствованию налоговой системы в направлении поддержки экономического роста Российской Федерации.

Для исполнения поставленной цели исследования требуется решения следующих задач:

1. Раскрыть понятие, принципы организации функционирования налоговой системы.

2. Проанализировать принципы построения налоговой системы.

3. Обосновать нормативно-правовое регулирование налоговой системы Российской Федерации.

4. Рассмотреть структура и функции налоговых органов.

5. Рассмотреть пути совершенствования налоговой системы и направления активизации стимулирующего воздействия налогов на экономический рост.

4. Выявить проблемы применения налогового законодательства и регулирования налоговой системы Российской Федерации и предложить пути совершенствования налоговой системы и направления активизации стимулирующего воздействия налогов на экономический рост.

Объектом исследования работы является налоговая система и налоговое регулирование Российской Федерации.

Предметом исследования – выступили финансово-экономические отношения, возникающие в процессе совокупности налогов, сборов, специальных налоговых режимов, установленных государством и взимаемых с целью создания центрального общегосударственного фонда финансовых ресурсов, а также совокупность принципов построения, способов и форм, методов их взимания, которые обеспечивают реализацию концепции налоговой системы Российской Федерации, а также ее влияние на экономический рост государства.

Теоретической основой исследования выступили фундаментальные труды российских и зарубежных и отечественных авторов, материалы научно-практических конференций по теме данного исследования.

Методологической основой исследования применялись такие методы: метод экономического анализа, сравнительный метод, метод статистических группировок, а также монографический и логический подходы.

Нормативно – правовой базой исследования послужили Конституция РФ, Арбитражный процессуальный кодекс РФ, Бюджетный кодекс РФ, Гражданский кодекс РФ, Налоговый кодекс РФ, а также федеральные законы РФ, нормативно-правовые акты Российской Федерации.

Информационная база исследования. В ходе исследования использовались официальные данные Министерства финансов РФ, Федеральной налоговой службы РФ, данные Федеральной службы государственной статистики.

Работа состоит из введения, двух глав, заключения, списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Понятие и принципы организации и функционирования налоговой системы

Налоговая система представляет собой единую совокупность однородных элементов, выполняющих единую задачу – изъятие налогов и сборов в соответствующие бюджеты и внебюджетные фонды. Рассматривая налоговую систему, выделяют следующие образующие ее элементы[39]:

- система налогообложения государства;

- нормотворческая деятельность представительных органов власти в сфере налогообложения;

- система налоговых органов;

- налоговый контроль;

- налоговая политика государства;

- налоговая культура населения.

Составной частью налоговой системы выступает система налогообложения, основными элементами которой являются[31]:

- все виды налогов, установленные действующим законодательством;

- юридические конструкции налогов;

- налоговый и бухгалтерский учет для целей налогообложения;

- система учета налогоплательщиков.

Задача налоговой системы заключается обеспечение государства финансовыми ресурсами с помощью перераспределения национального дохода; противодействие спаду производства (в качестве "встроенных амортизаторов"); создание благоприятных условий для развития предпринимательства; реализация социальных программ[27].

Главная функция налоговой системы - фискальная (формирование доходной части государственного бюджета).

Прочие функции - ослабление дифференциации общества по доходам; воздействие на структуру и объем производства через механизм спроса и предложения; стимулирование научно-технического прогресса; регулирование внешнеэкономической деятельности[24].

Распределительная функция состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями.

Регулирующая функция отвечает за активное воздействие государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе.

Контрольная функция заключается в работе по контролю, наблюдению и соблюдению стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики.

Представим на 1.1. рисунке виды налоговых систем.

Рисунок 1.1 - Виды налоговых систем

Любое государство для выполнения своих прямых обязательств, таких как поддержка социально-экономических программ, максимальная обороноспособность и так далее, необходимо иметь хорошее финансовое состояние всей экономики. Издревле (Древняя Греция) основным источником для государства всегда были налоговые поступления от народа.

Налоговая система, которая максимально оптимально отвечает всем внутренним и внешним факторам, которые могут как негативно, так и положительно воздействовать на нее всегда будет приносить большую выгоду.

Такая система должна отвечать одновременно интересам государства и предпринимательской деятельности, именно это будет золотой середины, которая устраивает всех. Налоговое бремя всегда была тема, которая вызвала споры, что лишь придает ей важность в качестве измерителя налоговой системы. Государственные услуги формируют особый «рынок»[25, с. 145].

Оценку стоимости общественных благ и их реализацию возможно осуществить путём государственных расходов. В основе формирования комплексной меры стоимости совокупных государственных услуг лежат обязательные налоговые начисления. «Ценообразованию» государственных услуг присуща монополия со стороны, непосредственно, государства.

Законодательством установлена обязанность налогоплательщиков по полной и своевременной, исходя из установленных сроков, уплате налоговых платежей в бюджет государства и в государственные внебюджетные фонды.

Данная обязанность должна выполняться ими, несмотря на не согласие в отношении условий (величина, размер, ставка и другие) уплаты налогов, а также, если налогоплательщики не обладают необходимыми средствами для осуществления налоговых платежей и, тем самым, реализации обязательств перед государственной казной. Высокое налоговое бремя вынуждает налогоплательщиков нашей страны уходить в теневую экономику, что позволяет им экономить и сохранять свою стабильность на рынке[39, с. 134].

Государство в свою очередь, чтоб сокращать бюджетные расходу будет увеличивать объем налогов или вводить дополнительные налоги. Все это ведет к замкнутому кругу, который до добра не приведет экономику РФ.

Следовательно, государство заинтересовано в рациональном подходе налоговой политики, которое позволит в полном объеме получать налоговые поступления в бюджет и внебюджетные государственные фонды. Как и в любом обществе, которое считается демократическим, происходит столкновение интересов, где каждая сторона пытается получить свою выгоду. Именно такие процессы позволяет найти компромисс, который выражается в равновесие налогового бремени – это равновесная доля налогов, в которой устанавливается налоговая ставка позволяющая выполнять свои прямые обязанности государства в соотношение спроса общественных услуг государства и предложения поступления источников денежных доходов от налогоплательщиков[34].

С давних времен налоги являлись главным источником дохода для государства, поэтому экономическая политика строится в первую очередь вокруг налогов и потом лишь за счет других инструментов. Субъекты Российской Федерации всегда испытывали нехватку денежных средств, поэтому региональные налоги и эффективность сборов являются главным источником пополнением местной казны[8, с. 15].

Возможность регионам самостоятельно устанавливать ставки и производить их дифференциацию по данным налогам, вводить льготы, регулировать порядок уплаты авансовых платежей играет значительную роль при формировании бюджета субъекта Российской Федерации, становление инвестиционной привлекательности региона и его экономического развития. Региональные налоги являются одним из источников формирования доходной части бюджетов субъектов Российской Федерации[40].

Это осуществляется в соответствии с законодательством Российской Федерации, в частности в соответствии с Конституцией Российской Федерации, как основным законом страны, в соответствии с нормами Налогового кодекса Российской Федерации (НК РФ), Бюджетного кодекса Российской Федерации, а также в соответствии с законами субъектов Российской Федерации о налогах и иными законодательными актами.

Цели налоговой политики не являются неизменными, они формируются под воздействием целого ряда факторов, важнейшими из которых являются социально-экономическая ситуация в стране, денежно-кредитная политика государства, уровень инфляции, стабильность законодательства о налогах и сборах и другие[45].

В настоящее время чрезмерная централизация полномочий в сфере налогообложения на федеральном уровне значительно ограничивает самостоятельность субъектов в формировании ресурсов, необходимых для реализации собственных функций, и практически лишает их возможности управлять налоговой составляющей региональных бюджетов. Региональная налоговая политика, проводимая государством, и являющаяся рычагом воздействия на экономику регионов, не всегда учитывает различия в социально-экономическом положении, рыночную специализацию, уровень накопленного производственного потенциала регионов.

В связи с этим приоритетным направлением налоговой политики территории является формирование устойчивого налогового потенциала для различных по экономическому и политическому статусу регионов, формирование собственной налоговой политики[19, с. 37].

Прежде всего, это деятельность органов власти региона по созданию условий для активизации предпринимательской деятельности, формированию активных субъектов развития региона, расширению источников налоговых поступлений, стимулированию инновационно-инвестиционной активности. Также это снижение расходов на администрирование налогов и сборов, улучшение качества социальной функции налогов; обеспечение сбалансированности собственных доходов и расходов, не нарушая при этом единства экономического пространства и единства бюджетной и налоговой системы Российской Федерации[47].

Чрезвычайно важно, чтобы налоговое стимулирование осуществлялось в четко установленных рамках, чтобы, с одной стороны, в целях развития той или иной отрасли был в полной мере задействован регулирующий потенциал налогов, а с другой стороны, преференции, предоставляемые этим отраслям не были чрезмерными. Налоговое стимулирование должно соответствовать четко определенным и установленным требованиям[21, с. 113].

В современных условиях не только субъекты предпринимательской деятельности, но и регионы Российской Федерации находятся в достаточно высоко конкурентной среде, которая проявляется в борьбе за инвестиции, информационные, транспортные и туристические потоки, экологические, экономические, социальные и культурные проекты, за специалистов, способных эффективно управлять процессами конкурентного взаимодействия.

В этих условиях значительно возрастает роль удачного позиционирования, позволяющего региону привлекать и наращивать ресурсы для своего развития. Территории с конкурентоспособной налоговой системой (с более выгодными условиями налогообложения и налогового администрирования), имеют более высокий налоговый потенциал, чем отстающие регионы с непривлекательной, неконкурентоспособной налоговой системой[30, с. 101].

Основной целью развития налоговой конкуренции является создание условий для повышения предпринимательской активности в регионе, налогового стимулирования инвестиций в экономику за счет увеличения налоговых полномочий региональных и местных органов власти в части установления налогов и сборов. Все эти мероприятия позволят создать новые источники налоговых поступлений в бюджеты соответствующих территорий[17]. Налоговая конкуренция регионов имеет ограниченное применение, которая обуславливается жесткой централизаций налоговой политики и низкой эффективностью ее региональной составляющей, незначительными налоговыми полномочиями регионов, недостаточно высокой налоговой культурой общества.

Основные функции налоговой конкуренции, воздействующие на социально-экономическую систему регионов являются: выявление конкурентных преимуществ региона, которая характеризуется величиной налоговой нагрузки, льготным налогообложением, инвестиционным налоговым кредитованием; регулирование перемещение капитала и трудовых ресурсов в регионы с более низким уровнем налоговых обязательств; достижение оптимального соотношения уровня производства и предоставления, общественных благ и налоговой нагрузки в регионе[13].

Налоговая конкуренция, является положительным фактором для экономического роста региона, эффективного распределения общественных благ также для стимулирования развития налогового потенциала региона.

Налоговый потенциал необходимо рассматривать как основной элемент налоговой политики региона, поскольку данный показатель имеет большое значение для региональных органов власти, так как его размер определяет величину доходов регионального бюджета, и, следовательно, возможности осуществления в полном объеме региональными органами власти своих функций[15]. На основе анализа величины налогового потенциала, его фактического использования повышается обоснованность принимаемых управленческих решений в сфере налогообложения. Эффективная реализация и рост налогового потенциала субъектов Российской Федерации необходимо считать условием динамичного развития экономики страны, в свою очередь, обеспечение последовательного развития налогового потенциала регионов России будет способствовать росту их финансов/

Налоговая система, которая максимально оптимально отвечает всем внутренним и внешним факторам, которые могут как негативно, так и положительно воздействовать на нее всегда будет приносить большую выгоду[19]. Такая система должна отвечать одновременно интересам государства и предпринимательской деятельности, именно это будет золотой середины, которая устраивает всех. Налоговое бремя всегда была тема, которая вызвала споры, что лишь придает ей важность в качестве измерителя налоговой системы.

Государство заинтересовано в рациональном подходе налоговой политики, которое позволит в полном объеме получать налоговые поступления в бюджет и внебюджетные государственные фонды. Как и в любом обществе, которое считается демократическим, происходит столкновение интересов, где каждая сторона пытается получить свою выгоду. Именно такие процессы позволяет найти компромисс, который выражается в равновесие налогового бремени – это равновесная доля налогов, в которой устанавливается налоговая ставка позволяющая выполнять свои прямые обязанности государства в соотношение спроса общественных услуг государства и предложения поступления источников денежных доходов от налогоплательщиков[34, с. 328].

В конечном итоге, роль налоговой политики заключается в достижении экономического роста страны.

1.2 Принципы построения налоговой системы

Создание эффективной и стабильной налоговой системы, способной обеспечить бюджетную устойчивость и финансовую независимость бюджетов всех уровней бюджетной системы является приоритетным направлением современной налоговой политики РФ[24, с. 90].

В теории и практике налогообложения определение понятия «налоговая система» не является однозначным.

Оно базируется на определении налоговой системы как совокупности и единства трех элементов – совокупности налогов и сборов, взимаемых государством; прав и обязанностей налоговых администраций; совокупности контролирующих органов.

Управление налоговой системой можно трактовать в широком и узком смысле.

В широком понимании понятие «налоговая система» включает в себя три основных взаимосвязанных элемента: нормативно – правовые акты в сфере налогообложения, организационная деятельность, направленная на реализацию механизма налогообложения и функционирование налоговых органов, налоговый контроль и меры ответственности за нарушение законодательства о налогах и сборах[22].

Такая трактовка управления налоговой системой позволяет обеспечить сохранность налоговой системы и возможность и непрерывность ее развития как единого целого (стратегия управления). В узком понимании управление налоговой системой можно рассматривать как организацию деятельности налоговых органов[19].

С рассмотренной позиции управление налоговой системой входит и в понятие налоговое администрирование, но лишь как его часть. Под налоговой системой понимается совокупность предусмотренных налогов, сборов, пошлин и других платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля налогов. Положения, являющиеся основой построения, развития налоговой системы и управления ею, являются организационными.

Налоговая система России руководствуется следующими организационными принципами[23]:

1. Принцип единства налоговой системы. Согласно Конституции РФ, не допускается как установление налогов, которые ограничивают свободное перемещение товаров и финансовых средств в пределах страны;

2. Принцип подвижности или эластичности. Данный принцип предполагает, что современная налоговая системы должна иметь возможность оперативно изменяться в сторону увеличения или уменьшения налогового бремени.

3. Принцип стабильности означает, что налоговая система должна действовать в течение ряда лет вплоть до очередной налоговой реформы.

4. Принцип множественности налогов предполагает, что налоговая система должна включать в себя дифференцированные налоги и объекты налогообложения для возможности проведения гибкой и эффективной государственной налоговой политики.

5. Принцип исчерпывающего перечня региональных и местных налогов. Данный принцип налагает ограничения на введение дополнительных налоговых платежей регионами и органами местного самоуправления, а также запрещает налоговые ставки. Политика РФ, направленная на унификацию налоговых изъятий, предопределяется единым экономическим пространством страны[36, с. 155].

Систему налогов и сборов, взимаемых в государственный бюджет, а также общие принципы налогообложения закреплены в Налоговом кодексе РФ[27]:

1. определяет виды налогов и сборов, взимаемых в РФ;

2. устанавливает основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и (или) сборов;

3. определяет основные начала установления налогов и сборов субъектов РФ и местных налогов и сборов;

4. устанавливает права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

5. определяет формы и методы налогового контроля;

6. устанавливает ответственность за совершение налоговых правонарушений;

7. устанавливает порядок обжалования действий (бездействия) налоговых органов и их должностных лиц. Любая современная налоговая система должна отвечать принципу эффективности, а структура и уровень налогообложения должны минимизировать искажающее и оказывать позитивное воздействие на структурные изменения в экономике, формировать комфортные условия для развития предпринимательской деятельности и инновационной активности. Эффективность налогообложения означает, что налоги и сборы не должны влиять на принятие экономических решений, или, в крайнем случае, оно должно быть минимальным[33, с. 160].

Считается, что налоговая система России, скопированная в основном с западных моделей, несмотря на попытки привязать ее к реалиям экономической жизни, получилась довольно громоздкой и сложной. Кризисные явления в экономике России и постепенное их преодоление принципиально изменило подходы к организации налоговой системы и налогообложения[30].

Реализация регулирующей функции налогов становится одной из первостепенных задач, которая направлена на использование механизма налогообложения а качестве регулятора экономических процессов. Как отмечают некоторые отечественные ученые, среди функций налогов в налоговой системе РФ преобладать должна регулирующая функция, так при построении научно обоснованной государственной стратегии развития страны необходимо учитывать важность усиления стимулирующего влияния налоговой системы на развитие экономики при одновременном устойчивом выполнении фискальной функции[34]. Одной из основных проблем налоговой системы можно считать то, что Налоговый кодекс РФ пока не стал единственным сводом налоговых законов, наряду с ним существуют инструкции, дополнения, изменения, разъяснения, что значительно усложняет процедуру налогового администрирования. Совершенно справедливыми являются нарекания по поводу подвижности налогового законодательства со стороны бизнес – структур. Однако нельзя отрицать то факт, что без них нельзя обойтись. Необходимо совершенствовать процедуры администрирования налогов и сборов[38]. Повышение качества налогового администрирования в России связано с поэтапным решением задач, направленных развитие организационной структуры налоговых служб, укрепление их материально – технической базы, внедрение новых технологий в контрольную работу налоговых органов, совершенствование механизмов взаимоотношения налоговых органов и налогоплательщиков, поднятие на принципиально новый уровень прогнозно – аналитической работы. В итоге, система налогового администрирования должна быть направлена на реализацию общественных функций государства и повышение деловой активности граждан, предприятий, муниципалитетов, регионов[38, с. 172].

Современная налоговая система РФ должна быть сформирована так, чтобы все функции и обязанности государства были обоснованы и представлены в виде целостной системы и регламентированы Налоговым кодексом РФ. Обязанности и права граждан и организаций должны иметь целостную систему и в обязательном порядке регламентированы[43, с. 65].

Выводы по первой главе:

Налоги являются экономическим рычагом и мощным инструментом, с помощью которого государство воздействует на рыночную экономику. Действующая в Российской Федерации налоговая система вызывает множество противоречий и нареканий со стороны экономистов, политиков, ученых и самих налогоплательщиков. Недостатки налоговой системы тормозят экономическое и социальное развитие государства, приводят к уходу от налогообложения через теневую экономику.

Российская Федерация на протяжение многих десятилетий находится в стадии реформирования налоговой системы.

Налоговая система представляет собой совокупность предусмотренных налогов, принципов, форм и методов их установления, изменения или отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

ГЛАВА 2. СОВРЕМЕННЫЙ ЭТАП РАЗВИТИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИИ

2.1 Основы законодательства о налогах и сборах

Важнейшим фактором, определяющим эффективность функционирования налоговых систем, является законодательная база. Современная налоговая система должна быть гибкой в принятии законодательных актов по смягчению вызовов экономических и политических кризисов, инвестиционно-направленной, способствующей развитию реального сектора экономики, интеллектуальной - обладать современными ресурсами аналитической обработки информации о плательщике налогов, а также гуманной - в основе ее функционирования должна быть презумпция добровольности и полноты уплаты налогов налогоплательщиками, а весь комплекс карательных или упреждающих мер должен быть направлен на плательщиков с недобросовестной налоговой репутацией[43].

Система законодательства о налогах и сборах в Российской Федерации включает в себя совокупность нормативно-правовых актов и норм, закрепленных Конституцией России, Налоговым кодексом России, федеральными законами, законами субъектов России, решениями представительных органов муниципальных образований. Также в эту систему необходимо отнести и Международные соглашения, заключаемые между Правительством России и Правительством другой страны в сфере налогообложения. Таким примером являются соглашения об устранении двойного налогообложения, что позволяет более эффективно вести международный бизнес [29].

В России существующую систему законодательства о налогах и сборах возможно представить четырьмя уровнями. Отметим, что положения законодательства каждого последующего уровня подчинены нормам предыдущего. За каждым уровнем нормативно-правовой базы определены конкретные виды документов, а также степень их влияния и область регулирования. Система современного законодательства о налогах и сборах представлена в табл. 2.1.

Таблица 2.1

Система законодательства о налогах и сборах

|

Уровень регулирования налоговой системы |

Вид законодательных и нормативно-правовых актов |

|

1 уровень |

Конституция РФ, Налоговый кодекс РФ, федеральные законы, указы президента РФ, постановления Правительства РФ |

|

2 уровень |

Законы субъектов РФ, указы, постановления, решения глав субъектов РФ |

|

3 уровень |

Нормативные документы государственных органов, официальные разъяснения, указания, методические материалы |

|

4 уровень |

Рабочие документы организаций: устав, учетная политика, рабочий план счетов и т.д. |

Основным правоустанавливающим документом государства является Конституция (табл. 2.1). Ст. 15 Конституции РФ устанавливаются общие принципы налогообложения: «Конституция Российской Федерации имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, принимаемые в Российской Федерации, не должны противоречить Конституции РФ. Законы подлежат официальному опубликованию» [1].

Ст. 57 гласит: «Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют» [1].

Данные конституционные положения являются основополагающими для нормативно-правового регулирования налогового законодательства в Российской Федерации. Необходимо отметить, что налоговое законодательство неразрывно связано с гражданским, таможенным, бухгалтерским, административным и т.д., поскольку все субъекты правоотношений существуют во взаимосвязи.

Целой группой законодательных актов, например, Гражданский кодекс Российской Федерации, регулируется деятельность организаций, определяется организационно-правовая форма организации, устанавливаются формы и правомерность совершаемых сделок.

Основным документом, определяющим порядок налогообложения является Налоговый Кодекс Российской Федерации. В нем установлен перечень действующих на территории России налогов, порядок их исчисления и уплаты.

Однако, именно в Конституции и первой части НК РФ закреплены современные принципы налоговой системы. Необходимо отметить, что группа принципов налогообложения, обеспечивающих реализацию конституционных норм и принципов для защиты основ конституционного строя и налоговой системы, является базовой институциональной основой налоговой системы Российской Федерации. Она включает ряд принципов [11].

Одним из таких является принцип соразмерности налогообложения конституционно значимым целям ограничения прав и свобод. Он следует из положений о соразмерности налогообложения и возможности реализации гражданами своих конституционных прав. Этот принцип, пожалуй, наиболее употребляем в текстах судебных актов Конституционного Суда Российской Федерации, будучи использован при рассмотрении более чем двадцати пяти, в том числе налоговых, дел. Подобные принципы закреплены во многих правовых системах[45].

Российская Федерация в сравнении со странами Запада насчитывает незначительный период формирования политической системы на основе конституционно-правовых положений. Именно с этим связано то, что данный принцип не нашел своей достаточной реализации в сфере налоговых отношений, несмотря на его закрепление в Основном Законе страны. Нормативно он закреплен и в Налоговом кодексе РФ[3], но в настоящее время нет механизма его реализации, то есть его применения в налоговых отношениях наряду с другими ниже излагаемыми принципами.

Принцип однократности налогообложения состоит в том, что один и тот же объект не может облагаться налогом одного вида два и более раз за определенный законом период налогообложения.

Основой налоговой системы является принцип конституционности налогового законодательства. Он означает необходимость соответствия норм налогового законодательства положениям Основного Закона страны. В Постановлении Конституционного Суда Российской Федерации от 23 декабря 1999 г. № 18-П, Определении Конституционного Суда Российской Федерации от 14 декабря 2000 г. № 258-О указано, что налоговый платеж может считаться законно установленным только в случае его соответствия конституционным принципам и основным началам налогового законодательства [44].

Принцип социальной ориентированности налогов заключается в последующем направлении налоговых платежей на социальные цели. Согласно статье 7 Конституции Российской Федерации, он выражен в том, что налоги могут выполнять и социальную функцию, когда направлены на финансирование социально значимых программ и объектов.

Социальная значимость налоговых платежей заключается в возможности предоставления налоговых льгот и изменения срока уплаты налогов, предоставления инвестиционных налоговых кредитов, вычетов из налогооблагаемой базы, когда учитывается платежеспособность налогоплательщика, состояние его здоровья, возраст, род деятельности, семейное положение, заслуги перед отечеством. Все это является формой экономического поощрения или оказываемой государством компенсации налогоплательщикам[13].

Воплощение в налоговом законодательстве принципа светского государства заключается в невозможности нарушения или уничижения прав налогоплательщиков, относящихся к малочисленным, нетрадиционным для данного общества социальным группам и конфессиям, установления льготных режимов налогообложения для одних религиозных объединений в ущерб интересам других [34].

Принцип экономического основания налогов, нашедший свое закрепление в статье 3 пункта 3 Налогового кодекса Российской Федерации, означает, что налоги не могут быть произвольными. Любому налогу либо сбору должна предшествовать цель его введения в привязке к объекту налогообложения.

Принцип регулятивности (гибкости) налогообложения как инструмента внешнеторговой и инвестиционной политики следует из статьи 15 Конституции Российской Федерации, подтверждающей действие на территории Федерации общепринятых в мировой практике принципов и норм международного регулирования торгового оборота и движения капитала.

Принцип всеобщности и равенства в налогообложении означает распространение обязанности по уплате налогов (сборов) на всех налогоплательщиков государства, с соответствующим равенством прав и обязанностей. Установление дифференциации в налогообложении на основе профессиональных признаков, расовой принадлежности, территории проживания, пола недопустимо. Все налогоплательщики должны иметь равный объем прав и обязанностей вне зависимости от формы собственности или происхождения, от того, в какой местности страны они проживают или осуществляют свою деятельность [44].

В построении налоговой системы нашел свое отражение и принцип разделения властей в налоговых правоотношениях. Первоначально отраженный в трудах французских просветителей, впоследствии закрепленный в Декларации прав человека и гражданина и первых конституциях мира, в том числе статье 10 Конституции Российской Федерации, данный принцип является неотъемлемой составляющей российской правовой системы. Он предполагает наличие:

1) законодательных (представительных) органов власти, занимающихся нормотворчеством, разработкой и последующим принятием налоговых законов;

2) исполнительных органов, осуществляющих контрольные функции и проверяющих соблюдение законодательства участниками налоговых правоотношений, своевременность и полноту исполнения ими налоговых обязанностей;

3) судебных органов, осуществляющих отправление правосудия по делам, вытекающим из налоговых правоотношений.

Принцип определенности налога заключается в том, что основные элементы налога могут устанавливаться только законодателем, причем налоговые законы должны быть максимально детальными, ибо неясность, неопределенность такого закона зачастую оборачиваются его неконституционностью, поскольку нарушается конституционный принцип равенства всех налогоплательщиков перед бременем общественных расходов[17].

Налоговое законодательство должно содержать все элементы налога, необходимые для его исчисления и уплаты. Поэтому принцип определенности налога закрепляет наличие всей совокупности элементов налога: налоговой ставки, единицы налогообложения, объекта налогообложения, налоговой базы, налогового периода. Только нормативное фиксирование в налоговом законе всех существенных элементов налогового обязательства путем их прямого перечисления делает налог законно установленным [40].

Неопределенность норм в законах может привести к разночтениям государственных органов и должностных лиц в их отношениях с плательщиками налогов и сборов, а также к нарушению равенства прав граждан перед законом.

Принцип единства налоговой системы в Российской Федерации логически следует из конституционных принципов единой финансовой политики и единства экономического пространства России. Так, Конституционный Суд России пояснил, что принцип единства экономического пространства означает, что на «территории Российской Федерации не допускается установление таможенных границ, пошлин, сборов и каких-либо иных препятствий для свободного перемещения товаров, услуг и финансовых средств, а ограничения перемещения товаров и услуг могут вводиться только в соответствии с федеральным законом, если это необходимо для обеспечения безопасности, защиты жизни и здоровья людей, охраны природы и культурных ценностей» [44].

Принцип публичной цели взимания налогов и сборов развивает положение о социальном характере государства, так как налоги устанавливаются с целью обеспечения платежеспособности государства и их последующей возмездности. Потребности государства должны удовлетворяться налоговыми поступлениями. Использование же налоговых поступлений с отклонениями от цели их непосредственного назначения категорически недопустимо.

Принцип ограничения специализации налогов и сборов отражается в том, что налог не предназначен для определенных целей. Практика Конституционного Суда Российской Федерации показала, что прошли времена установления целевых платежей. Установлению любого налога или сбора должна предшествовать работа законодательного оформления всех существенных элементов налогообложения, для того чтобы не допустить введение неконституционного налогового платежа. Тем не менее установление целевых налогов допустимо, если их введение будет обусловлено конституционно значимыми целями, стоящими перед обществом по преодолению масштабных кризисов, угрожающих государству и его гражданам[26].

Возвращаясь к Налоговому кодексу[3] отметим, что его первая часть постепенно дополняется главами, регулирующими нормы реализации налогового контроля и администрирования.

Как было указано выше, законодательные акты, принимаемые государственной думой и Правительством Российской Федерации, отражающие изменения различных показателей экономики в Российской Федерации и изменения в порядке налогообложения, должны способствовать развитию предпринимательства и бизнес-сообщества. Это должно достигаться снижением налогового бремени налогоплательщиков, в том числе выражается в снижении налоговых ставок.

Ко второму уровню документов относятся законы субъектов РФ, указы, постановления и решения глав субъектов РФ, иные подзаконные акты, не противоречащие Конституции РФ и федеральным законам, а также принятые на их основе.

В соответствии со ст. 1 НК РФ «Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах и сборах». Здесь же статье определяется, что законодательные органы субъектов России принимают законы в отношении региональных налогов в пределах норм и положений предусмотренных НК РФ. Например, субъекты Российской Федерации имеют право принимать законы о транспортном налоге, налоге на имущество организаций, определяя региональные особенности исчисления и уплаты: величину ставок налога, льготы [3].

К третьему уровню относятся нормативные документы, издаваемые государственными органами федерального, регионального и местного уровня, а также официальные разъяснения, указания, методические материалы и др.

Так, земельный налог, который относится к местным налогам, дополнительно к Налоговому кодексу регламентируется нормативными правовыми актами представительных органов муниципальных образований в пределах установленных НК РФ.

К четвертому уровню относятся рабочие документы организаций, которые учитывают специфику вида деятельности, режим налогообложения, но не должны противоречить законодательным и нормативным актам, относящимся к более высокому уровню. Документы четвертого уровня утверждаются руководителем организации.

Как установлено в ст. 15 Конституции налоговые отношения в каждой стране регламентируются законодательными и нормативными документами — как национальными, так и международными. Общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы. Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора [1].

Международные налоговые соглашения являются важной составляющей законодательства о налогах и сборах, регулируя налоговые отношения Российской Федерации с другими зарубежными странами и являются приоритетными при осуществлении внешнеэкономической деятельности.

Известно, что налоговая конкуренция между странами за привлечение инвестиций в условиях глобализации мировой экономики, с одной стороны, препятствует одностороннему увеличению налогового бремени отдельными государствами (например, интенсивному применению прогрессивных ставок налогов)[23]. С другой стороны, она создает для налогоплательщиков соблазны для использования противозаконных и сомнительных схем минимизации налоговых обязательств и отмывания денежных средств. Поэтому в условиях постоянного развития налоговых систем возрастает роль международного сотрудничества, информационного обмена, интеграции в международные организации и соглашения.

2.2 Структура и функции налоговых органов

Структура налоговых органов с момента их становления (Закон РФ от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации») меняется в процессе их развития и реформирования. Необходимость реформ связана как с изменениями в экономике страны, так и с поиском новых эффективных форм и методов налогового контроля.

Указом Президента Российской Федерации от 9 марта 2004 г. № 314 «О системе и структуре федеральных органов исполнительной власти» Министерство Российской Федерации по налогам и сборам преобразовано в Федеральную налоговую службу (ФНС России). Постановлением Правительства Российской Федерации от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе» определены:

- основные функции и полномочия ФНС России, находящейся в ведении Минфина России;

- Федеральная налоговая служба и ее территориальные органы являются правопреемниками Министерства Российской Федерации по налогам и сборам, а также Федеральной службы России по финансовому оздоровлению и банкротству по всем правоотношениям, связанным с представлением интересов Российской Федерации в процедурах банкротства.

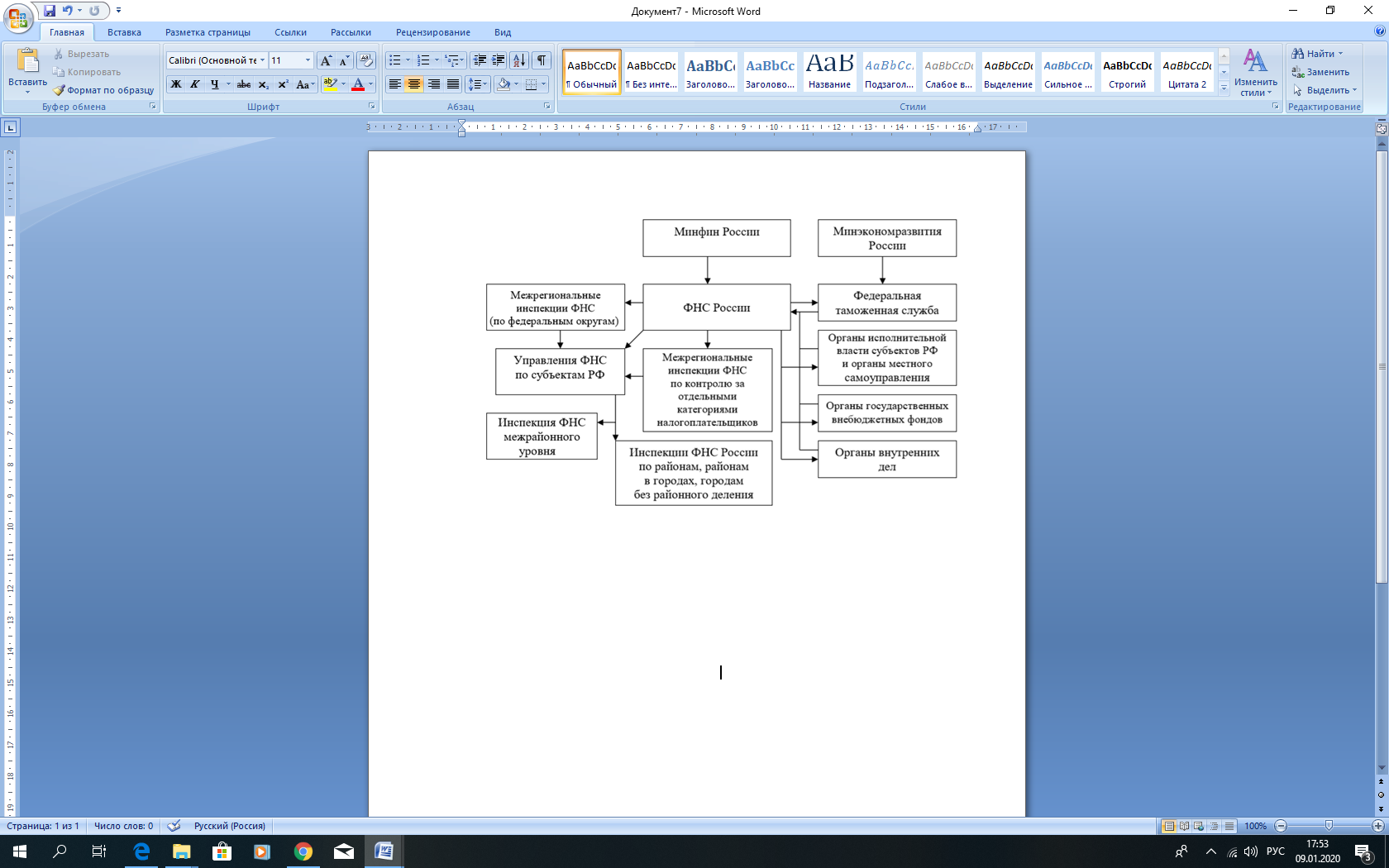

Система налоговых органов и взаимосвязи участников налоговых отношений в Российской Федерации представлена на рис. 2.2. [46].

Рисунок 2.1 - Система налоговых органов и взаимосвязи участников налоговых отношений в Российской Федерации

Управление налогообложением (рис. 2.2) в Российской Федерации представляет собой систему, построенную по многоуровневому иерархическому принципу: инспекции федерального, республиканского, областного, краевого и районного уровня. Центральным органом управления в системе налогообложения являются Минфин России и входящая в его состав ФНС России.

На Минфин России (в части налоговой и таможенной деятельности) возложена координация и контроль деятельности находящихся в его ведении ФНС России, а также контроль за исполнением ФТС России нормативных правовых актов по вопросам исчисления и взимания таможенных платежей, определения таможенной стоимости товаров и транспортных средств.

Согласно Постановлению Правительства РФ от 30 сентября 2004 г. № 506 «Об утверждении Положения о Федеральной налоговой службе» Федеральная налоговая служба и ее территориальные органы - управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов. ФНС России не имеет подведомственных органов государственной власти и зарубежных представительств [36].

Инспекции субъектов РФ составляют второй уровень системы.

К третьему уровню относятся налоговые инспекции городов областного, краевого подчинения, сельских районов, районов в городах республиканского подчинения. Третье звено является основным в налоговой системе, поскольку именно работники этого звена обеспечивают практический сбор налогов в бюджет государства и внебюджетные фонды.

В структуру налоговых органов входит 85 управлений ФНС России по субъектам федерации (по количеству регионов), одна межрегиональная инспекция по камеральному контролю, одна межрегиональная инспекция по ценообразованию для целей налогообложения, одна межрегиональная инспекция по центральной обработке данных, восемь инспекций, курирующих восемь федеральных округов, девять инспекций по крупнейшим налогоплательщикам.

Эффективное действие системы налогового контроля предполагает взаимодействие налоговых органов с государственными органами, которые участвуют в налоговых отношениях.

За каждым звеном управления и контроля за соблюдением налогового законодательства закреплены определенные права и обязанности.

Налоговые органы играют ключевую роль в налоговых отношениях и в частности в налоговом контроле.

Отметим, что налоговые органы Росси работают в тесном сотрудничестве с фискальными структурами государств-партнеров. Цели и задачи, стоящие перед налоговыми органами стран - участников СНГ, а также проблемы, возникающие в работе, во многом схожи. Поэтому для создания современной налоговой системы, отвечающей потребностям национальных экономик и позволяющей обеспечивать стабильную динамику наполнения бюджета, им необходимо сотрудничество и взаимный информационный обмен по налоговым вопросам.

Повышение эффективности работы в условиях выхода мировой экономики из кризиса - важнейшая задача налоговых органов. Одним из основных направлений повышения эффективности является модернизация налоговой службы. Этот путь избрали многие государства.

ФНС России применяет в своих прогнозно-аналитических расчетах современные формы и методы обработки данных налоговой статистики. Обмен опытом в этой сфере был бы взаимно выгодным и полезным.

Налоговые органы осуществляют тесное сотрудничество с государственными структурами и учреждениями, кредитными организациями.

2.3 Пути совершенствования налоговой системы и направления активизации стимулирующего воздействия налогов на экономический рост

Нами сформулированы основные вопросы прогноза развития налогового законодательства.

Налоговые льготы и прочие формы государственной поддержки

Порядок предоставления инвестиционного вычета может быть изменен

Разрабатывается законопроект, которым, в частности, предлагается внести следующие изменения:

• однозначно определить, что инвестиционный вычет предоставляется только на основании закона субъекта РФ;

• при определении суммы инвестиционного вычета предусмотреть возможность учета расходов на создание объектов социальной инфраструктуры, безвозмездно передаваемых в государственную или муниципальную собственность;

• ввести ограничение на уменьшение федеральной части налога на прибыль на сумму расходов на инвестиции в ОС: ее предельная величина будет определяться исходя из доли налога на прибыль в федеральный бюджет, приходящейся на обособленное подразделение, расположенное на территории субъекта РФ, где находятся объекты основных средств, к которым применяется инвестиционный налоговый вычет;

• пересмотреть подход к составу объектов ОС, к которым может быть применен инвестиционный вычет: предлагается предусмотреть возможность его применения к ОС, относящимся к 3–10-й амортизационным группам (за исключением относящихся к 8–10-й группам зданий, сооружений, передаточных устройств), сейчас вычет предусмотрен только для ОС 3–7-й групп;

• исключить положение о том, что сумма налога (авансового платежа), исчисленная в отношении консолидированной группы налогоплательщиков, не подлежит уменьшению на сумму инвестиционного налогового вычета.

Разработан законопроект, направленный на совершенствование таможенной процедуры свободной таможенной зоны

В частности, среди прочего предлагается внести следующие изменения:

• расширить полномочия органов управления ОЭЗ путем возложения на них функции по созданию, внедрению и поддержанию функционирования автоматизированной информационной системы учета товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров, изготовленных (полученных) с использованием товаров, помещенных под таможенную процедуру свободной таможенной зоны (далее — автоматизированная система учета товаров);

• ввести обязанность организаций, получивших статус резидента ОЭЗ и планирующих использовать товары, помещенные под таможенную процедуру свободной таможенной зоны, и/или товары, изготовленные (полученные) с использованием товаров, помещенных под таможенную процедуру свободной таможенной зоны, вести учет таких товаров посредством автоматизированной системы учета товаров;

• предусмотреть возможность применения таможенной процедуры свободной таможенной зоны при реализации инвестиционного проекта.

НДС

В Госдуму РФ внесен законопроект, предусматривающий полный запрет на учет выплаченной продавцом премии для целей исчисления НДС

В соответствии с действующим законодательством выплаченная продавцом премия за выполнение определенных условий договора не уменьшает базу по НДС, за исключением ситуаций, когда договором предусмотрено уменьшение стоимости отгруженных товаров на сумму премии.

Законопроектом предлагается предусмотреть, что выплаченная продавцом премия вне зависимости от положений договора не будет учитываться для целей исчисления НДС.

Минфин России предлагает изменить порядок определения налоговой базы по НДС для организаций, которые перепродают транспортные средства, бывшие в эксплуатации

Соответствующее уведомление опубликовано на Федеральном портале проектов нормативных правовых актов.

В частности, планируется уточнить порядок определения налоговой базы по НДС при реализации для перепродажи и (или) дальнейшей продажи физическим лицам автомобилей, морской и речной техники, приобретенных у физических лиц и организаций, не являющихся налогоплательщиками НДС, в том числе применяющих специальные налоговые режимы.

Напомним, что в соответствии с п. 5.1 ст. 154 НК РФ налоговая база по НДС при реализации автомобилей, приобретенных у физических лиц (не являющихся налогоплательщиками) для перепродажи, определяется как разница между ценой, определяемой в соответствии со ст. 105.3 НК РФ, с учетом налога и ценой приобретения таких автомобилей.

Акцизы

Повышающий коэффициент по акцизам на табачную продукцию могут распространить и на импортеров

Согласно законопроекту импортеры будут исчислять акцизы с учетом повышающего коэффициента в отношении ввезенных на территорию РФ, в том числе и с территорий государств — членов ЕАЭС, сигарет, папирос, сигарилл, биди, кретека наравне с российскими производителями данных товаров.

Напомним, что в соответствии с действующим законодательством российские производители табачной продукции уплачивают акцизы в период с 1 сентября по 31 декабря каждого календарного года с учетом повышающего коэффициента Т, если совокупный объем реализованных организацией за налоговый период указанных подакцизных товаров превышает среднемесячный совокупный объем таких товаров, реализованных в предыдущем календарном году.

Минфин России предлагает признать подакцизным товаром виноград, используемый для производства винодельческой продукции

Согласно законопроекту налоговая база будет определяться как объем винограда, использованного для производства винодельческой продукции, в тоннах.

Ставка акциза составит с 1 июля 2019 года по 31 декабря 2020 года 25 руб. за тонну, в 2021 году — 26 руб. за тонну.

При использовании винограда для производства винодельческой продукции сумма уплаченного налога будет подлежать вычету при условии предоставления указанных в законопроекте документов.

Величина вычета будет определяться с учетом коэффициента, рассчитываемого по специальной формуле.

Кроме того, законопроектом предусматривается установление единой ставки акциза на вино и игристое вино (шампанское) вне зависимости от защищенного географического указания и защищенного наименования места происхождения в размере 30 руб. за литр в 2019 году (начиная с 1 июля 2019 года), 31 руб. в 2020 году и 32 руб. в 2021 году.

В целях реализации положений законопроекта все производители вина, игристого вина будут обязаны в срок до 1 июля 2019 года провести инвентаризацию винодельческой продукции и предоставить в налоговые органы уведомление о результатах такой инвентаризации.

При совершении облагаемых акцизами операций с винодельческой продукцией, которая была выявлена по итогам такой инвентаризации, после 1 июля 2019 года будут применяться ранее действовавшие ставки.

Законопроект также предусматривает повышение акцизов с 1 января 2021 года почти по всем группам подакцизных товаров.

В случае принятия закон вступит в силу 1 июля 2019 года, но не ранее, чем по истечении одного месяца со дня его официального опубликования.

В настоящее время особое внимание уделяется переводу взаимоотношений между налоговыми органами и налогоплательщиками на уровень электронного обмена информацией и усиление мер налогового администрирования. В связи с чем, проведен анализ динамики количества налогоплательщиков и уровня собираемости налоговых платежей в федеральный бюджет. Отметим, что в течение анализируемого периода и количество налогоплательщиков в целом по России, включая юридические лица и индивидуальных предпринимателей, и уровень собираемости налогов имеют тенденцию роста.

Выводы по второй главе:

В качестве основных направлений развития налоговой системы выделены:

- противодействие уклонению от уплаты налогов и страховых взносов, в том числе за счет развития аналитических инструментов выявления налоговых правонарушений, стимулирования налогоплательщиков (плательщиков страховых взносов) к добровольному исполнению налоговых обязанностей (обязанностей по уплате страховых взносов) и применения в сделках цен, соответствующих рыночным,

- создание комфортных условий для исполнения налогоплательщиками (плательщиками страховых взносов) налоговых обязанностей (обязанностей по уплате страховых взносов): сокращение времени на подготовку и подачу отчетности, совершенствование электронного взаимодействия и удаленного доступа, максимальный переход на телекоммуникационные каналы связи,

- снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом.

Развитие налоговой системы неразрывно связано с приоритетными направлениями развития государства в целом и юридических и физических лиц в том числе. Поэтому при построении и совершенствовании налоговой системы должны учитываться интересы всех сторон налоговых отношений.

ЗАКЛЮЧЕНИЕ

Налоговая система – это предназначенная для обеспечения поступлений законно установленных, экономически обоснованных налогов совокупность элементов, основными из которых являются плательщики налогов, налоговые агенты и налоговые органы с соответствующими законодательству взаимосвязями и властными полномочиями.

Функции налоговой системы – это устойчивые внутренние свойства, закономерности развития и отличительные формы проявления, позволяющие выявить внутреннее содержание и назначение налоговой системы.

Налоговая система РФ как сочетание элементов выполняет ряд функций. Такими функциями являются: фискальная, регулирующая, распределительная, стимулирующая, контрольная.

Источники налогового права – нормативно-правовые акты исполнительных и представительных органов государственной власти и местного самоуправления по вопросам установления, введения и взимания налогов и сборов, а также регулирующие отношения налогового контроля и ответственность за совершение налоговых правонарушений. Согласно Налоговому Кодексу РФ, к источникам налогового права относятся: международные договоры РФ; Налоговый Кодекс РФ; федеральные законы РФ; законы и нормативно-правовые акты субъектов РФ, а также нормативно-правовые акты органов местного самоуправления РФ.

Налоговые органы Российской Федерации являются единой системой контроля за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему Российской Федерации других обязательных платежей, установленных законодательством Российской Федерации, а также контроля и надзора за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов. Центральным звеном налоговой системы является Федеральная налоговая служба, которая находится в ведении Министерства финансов.

Большие дискуссии преобладают в отношении налоговых льгот. Реформы Правительства в большей части направлены на упразднение налоговых льгот и уменьшение их количества, считая, что данный налоговый механизм ослабевает конкуренцию, способствуют появлению коррупции, тормозят технический прогресс.

Немаловажной проблемой является налоговое администрирование. Несмотря на проведенные реформы в сфере уменьшения количества собираемых налогов и сборов, налоговая система остается громоздкой, трудоемкой, для вычисления налога требуются много времени и умственных способностей.

Теневая экономика остается на протяжении длительного времени главной проблемой эффективного функционирования налоговой системы, в результате которой, по оценке министерства финансов Российской Федерации, бюджет государства, который не всегда получает нужные денежные суммы от налоговых платежей.

Были предложены следующие перспективы развития налоговой системы Российской Федерации:

- планируется дальнейшее применение мер налогового стимулирования инвестиций, проведение антикризисных налоговых мер, повышение эффективности системы налогового администрирования;

- внести некоторые изменения в элементах налога на добавленную стоимость в целях противодействия неправомерному возмещению налога на добавленную стоимость и занижению налоговой базы;

- в налоге на прибыль организации, в качестве меры поддержке бизнеса с учетом изменившейся стоимости основных средств будет повышено пороговое значение стоимости амортизируемого имущества;

- наделить финансовые органы Российской Федерации правом издания дополнительных нормативно-правовых актов по вопросам налогового регулирования.

Таким образом, с учетом проанализированного материала налоговых систем были предложены перспективы по совершенствованию налоговой системы в Российской Федерации. Пройдя определенные этапы времени, сформируется эффективная налоговая система и конкурентоспособная экономика.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации [Текст]: офиц. текст. – М.: Юристъ, 2018. – 63с.

- Гражданский кодекс Российской Федерации. Часть 2. [Текст]: офиц. текст. – М.: КноРус, 2018. – 512 с.

- Налоговый Кодекс Российской Федерации. Части первая и вторая. [Текст]: офиц. текст. – М.: АБАК, 2018. – 3824 с.

- О введении в действие части первой Налогового кодекса Российской Федерации" (с изменениями и дополнениями) [Текст]: // Закон РФ от 31 июля 1998 г. № 147-ФЗ.

- О внесении изменений и дополнений в налоговую систему России [Текст]: // Закон РФ от 16.07.1992 № 3317-1.

- О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации [Электронный ресурс] // Федеральный закон № 68-ФЗ от 6 апреля 2011 г. // URL: https://rg.ru/2011/04/08/byudget-kodeks-izmeneniya-dok.html

- О налоге с имущества, переходящего в порядке наследования или дарения [Текст]: // Закон РФ от 12 декабря 1991 года № 2020-1.

- О налоговых органах Российской Федерации (с изменениями и дополнениями) (ред. от 011.01.2015 г.) // Закон РФ от 21.03.1991 г.

- О государственной налоговой службе Российской Федерации (с изменениями и дополнениями) [Текст]: // Указ Президента РФ от 31 декабря 1991 г. № 340.

- Об утверждении Положения о Федеральной налоговой службе [Текст]: // Постановление Правительства Российской Федерации от 30 сентября 2004 года № 506 (ред. от 10.01.2017).

- О бюджетном устройстве и бюджетном процессе в Белгородской области [Текст]: офиц. Текст // Закон Белгородской области от 16 ноября 2016 г.№162.

- Об автомобильных дорогах и о дорожной деятельности в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации [Электронный ресурс] Федеральный закон № 257-ФЗ URL: http:// URL: http://www.consultant.ru/law/hotdocs.

- Алексеев, В.В. Формирование современной налоговой системы России: истоки и уроки [Текст]: / Алексеев В.В., Алексеев А.В. // Вестн. Рос. Акад. наук. 2016. Т.74. № 9. С.771-780.

- Андреев, Н.М. О применении системы налогообложения в виде ЕНВД для отдельных видов деятельности [Текст] / Н.М. Андреев // Налоговый вестник. – 2016. – №3. – С. 79-87.

- Брызгалин, А.В. Справедливость как основной принцип налогообложения [Текст]: / А.В.Брызгалин // Финансы. - 2016. - № 8. – С. 11 – 14.

- Вайсберг, В. // Коммерсант "Об основных направлениях налоговой реформы", 2017, № 9/П. - С. 39-45.

- Валова, Л.А. Проблемы реформирования налоговой системы Российской Федерации: Автореферат магистерской диссертации. - Новосибирск: НГАЭиУ, 2017. - 23 с.

- Виноградова, А.А. Налоги. [Текст]: учебное пособие/ А.А.Виноградова. – М.: МР3 Пресс, 2017. – 58 с.

- Врублевская, О. В. Налоги и налогообложение. [Электронный ресурс]. – Режим доступа: http://www.ozon.ru под редакцией М. В. Романовского, О. В. Врублевской - М.:Питер,2017- 528 с.

- Глухов, В.В., Дольде, И.В. Налоги. Теория и практика [Текст]: учебник / В.В. Глухов, И.В. Дольде.– СПб., 2017. – 232 с.

- Гуськова, М.Ф. Экономика: 100 вопросов – 100 ответов. [Текст]: учебное пособие/ М.Ф. Гуськова – М.: Гуманит. изд. центр Владос, 2016. – 125 с.

- Григорьева, К.С. Эффективность налоговой системы РФ на современном этапе. [Электронный ресурс]. – Режим доступа: http:// www.lib.tsu.ru

- Дадашев, А.З., Мешкова, Д.А., Топчи, Ю.А. Налоги и налогообложение в Российской Федерации [Текст]: учебное пособие для студентов / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. –М.: Юнити–Дана, 2017. – 254 с.

- Демин, А.В. О соразмерности налогообложения [Текст]: /А.В.Демин // Финансы. -2017. -№ 6. – С. 28-30.

- Евстигнеев, E.H. Основы налогообложения и налогового права: [ Текст] учебное пособие /Е.Н.Евстигнеев. М., 2016. - 220 с.

- Захарьин, В.Р. Комментарий к Федеральному закону от 22.07.2005 № 119-ФЗ «О внесении изменений в главу 21 части второй НК РФ и о признании утратившими силу отдельных положений актов законодательства РФ о налогах и сборах» [Текст] / В.Р. Захарьин // Налоговый вестник. – 2016. - № 9. – С. 168-181.

- Затулина, Т.Н. Понятие, признаки и функции налогов как основа конституционного регулирования налоговых отношений [Текст]/ Т.Н. Затулина // Налоги и налогообложение, 2016.– № 12. – 25-31 с.

- Ильин, А.В. Российская налоговая система на рубеже ХХ века [Текст] // Финансы. 2017. № 4. С.31-34.

- Качур, В., Николаева, И.В. Налог на прибыль как инструмент государственного регулирования инвестиционной деятельности. [Текст] // Экономический анализ: теория и практика, 2017. № 10. - С. 23-25.

- Кондраков, Н.П. Налоги и налогообложение в схемах и таблицах: [Текст] : учебное пособие / Н.П. Кондраков, И.Н. Кондраков. — М.: Проспект, 2016. — 224 c.

- Кучеров, И.И. Налоговое право России. [Текст]: курс лекций/ И.И. Кучеров. – М.: ЦентрЮрИнформ, 2016. – 71 с.

- Курноскина, О.Г., Новые схемы налогового планирования [Текст]/ О.Г. Курноскина // М.: Горячая линия бухгалтера, 2016. –№5.– C. 6063.

- Мерецкая, H.A. Налоги в системе функций государства [Текст]: учебное пособие / H.A. Мерецкая. Хабаровск.: РИЦ, ХГАЭП, 2016 -364 с.

- Митина, С.О. Оптимальное налогообложение. [Текст]: учебное пособие/ С.О. Митина. – М.: Статут, 2017. – 544 с.

- Налоги и налогообложение [Текст] : учебное пособие. / А.Е. Суглобова. — М.: Право, 2017. — 620 c.

- Опрятин, Д.В. Эффективность Российской системы налогообложения [Текст]: //Экспертиза. -2017, -№ 3. – С. 58-62.

- Орлов, М.Ю. К вопросу о налоговой реформе в Российской Федерации. [Текст] // Налоговая политика и практика, 2016. № 1. - 28 с.

- Пансков, В.Г., Князев, В.Г., Налоги и налогообложение [Текст]: учебник/ В.Г. Пансков, В.Г. Князев. – М.: МЦФЭР, 2016. – 136 с.

- Перов, А.В Налоги и налогообложение. [Текст] /Перов А.В., Толкушкин А.В. 5-е изд., перераб. и доп. - М.: Юрайт-Издат, 2017. — 720 с.

- Перепелица, А.Е. Налоги и налогообложение. [Текст]: учебное пособие/ А.Е. Перепелица. - М.: Юрайт-М, -2016. – 376 с.

- Правовые аспекты и возможные проблемы реформы налогового администрирования. [Текст] // Налоговый вестник. 2017. № 4. - С. 8.-12.

- Соколова, Э.Д. Финансовое право. [Текст]: учебное пособие/ Э.Д. Соколова. –М.: Статут, 2016. – 304 с.

- Толкушкин, А. В. Энциклопедия российского и международного налогообложения [Текст] /Толкушкин А. В. – М.: Юристъ, 2016.- 912 с.

- Химичева, Н.И. Финансовое право. [Текст]: учебное пособие/ Н.И.Химичева – М.: БЕК, - 2016, -230 с.

- Швецов, Ю. Налоговая система России: можно ли исправить существующие недостатки? [Текст] // Вопросы экономики. 2016.,№ 4. С.140-145.

- Юткина, Т.Ф. Налоги и налогообложение [Текст]: учебное пособие / Т.Ф. Юткина.- М.:ЮНИТИ, 2017- 230 с.

- Яковлев, П.А. Теория исследования налоговых систем [Текст]: / П.А.Яковлев //Экспертиза. -2017. -№ 8. – С. 12-18.

- Министерство финансов РФ. [Электронный ресурс]. – Режим доступа: http://www1.minfin.ru

- Федеральная Налоговая Служба РФ. [Электронный ресурс]. – Режим доступа: http:// www.nalog.ru

- Федеральная налоговая служба РФ по Белгородской области. [Электронный ресурс]. – Режим доступа: http:// www.r61.nalog.ru

- Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа: http:// www.gks.ru

- Baskerville История создания, современные традиции использования

- Подготовка издания к сдаче в производство (типографию)

- Разработка IOS приложения на основе обратной связи пользователей

- Финансовая политика (Особенности российской финансовой политики)

- Фитнес-клуб как объект управления (на примере сети «Зебра») (Система управления предприятием: понятие и сущность)

- Спортивная лига как субъект маркетинга Национальная Баскетбольная лига (NBA)

- Моделирование предметной области «Транспортная доставка заказов» с помощью UML (Основные принципы транспортной логистики)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (способы записи алгоритма)

- Человеческий фактор в управлении организацией (Человеческий фактор в менеджменте )

- Построение организационных структур (Теоретические основы формирования организационных структур)

- Понятией хозяйственного учета, его виды, учетные измерители (на примере)

- Учет труда и заработной платы (Сущность труда и его значение)