Налоговая система РФ и проблемы её совершенствования (Оценка налоговой системы Российской Федерации на современном этапе)

Содержание:

Введение

Налог на доходы физических лиц – это прямой федеральный налог, который является одним из наиболее важнейших источников формирования доходной части бюджетной системы Российской Федерации.

Помимо фискальной функции, данный налог позволяет регулировать объемы доходов населения, управлять сбережениями граждан, регулировать ряд социальных вопросов, стабилизировать расслоение между бедными и богатыми и др.

Актуальность курсовой работы обусловлена необходимостью совершенствования механизма налоговой системы в связи с сглаживанием слоёв населения по уровню дохода, что приведёт к уменьшению потери потенциального дохода, так же уменьшение уровня бедности и исключение неравенство в налогообложении.

Проблема определена как несовершенство текущей системы обложения доходов физических лиц, а именно неактуальности применения плоской шкалы налогообложения и необходимость перехода к прогрессивным ставкам.

Объектом исследования является система подоходного налогообложения физических и юридических лиц.

Предмет исследования – предоставление вариантов совершенствование налоговой системы в Российской Федерации, основным вариантом является анализ актуальности перехода от плоской шкалы налога на доходы физических лиц к прогрессивной.

Целью курсовой работы является обоснование необходимости модернизации подоходного налога путем введения прогрессивной ставки.

Для достижения поставленной цели определены следующие задачи:

- изучить исторический опыт налогообложения граждан;

- выявить основные элементы налога на доходы физических лиц в Российской Федерации на современном этапе;

- ознакомиться с мировым опытом применения подоходного налога;

- проанализировать налоговые поступления в соответствующие бюджеты и определить значение налога на доходы физических лиц в общей структуре налоговых платежей;

- оценить уровень жизни населения путем анализа социально-экономических показателей;

- определить основные проблемы налогообложения доходов физических лиц;

- найти пути совершенствования механизма обложения налогом доходов граждан и обосновать их актуальность.

В случае реализации проекта, изложенного в данной работе, можно будет достигнуть дополнительных доходов в бюджетную систему Российской Федерации, сгладить социальное расслоение, достичь социальной справедливости, сократить уровень бедности.

В работе использовались следующие методы исследования: монографический, сравнительного анализа, структурно-функциональный, экономико-статистические методы.

Практическая значимость работы обусловлена в возможности реализации предложенных результатов исследования с получением положительных эффектов в виде роста поступлений бюджетной системы Российской Федерации, повышение уровня жизни граждан и стабилизация социально-экономической обстановки в стране.

Работа выполнена по материалам ФНС России, УФНС России по городу Москва, Министерства финансов РФ, Министерства финансов города Москвы, Федеральной службы государственной статистики, научной литературы и публикаций в периодической печати. В работе использованы данные за 2016-2018 гг.

Выпускная квалификационная работа состоит из введения, трех глав, заключения и списка использованных источников.

Первая глава «Теоретические основы налоговых систем» отражает историю развития подоходного налога, основные элементы НДФЛ в Российской Федерации в настоящее время и зарубежный опыт налогообложения доходов граждан.

Вторая глава «Оценка налоговой система на современном этапе» представлена анализом налоговых поступлений в консолидированный бюджет Российской Федерации и консолидированный бюджет города Москвы.

Третья глава «Предложения по совершенствованию налоговой системы в Российской Федерации» содержит в себе основные проблемы подоходного налогообложения на современном этапе и пути их решения, в том числе, разработанные автором.

При выполнении работы были использованы нормативные документы, научные и периодические издания, а также электронные ресурсы.

1. Теоретические основы налоговых систем

1.1 Основные элементы налоговой системы

Налоговая система – это совокупность налогов и сборов, взимаемых с плательщиков в порядке и на условиях, определенных Налоговым кодексом.

Необходимость налоговой системы вытекает из функциональных задач государства. Исторические особенности эволюции государственности предопределяют каждый новый этап развития налоговой системы. Таким образом, структура и организация налоговой системы страны характеризуют уровень ее государственного и экономического развития.

На сегодняшний день основным законодательным актом о налогах является Налоговый кодекс Российской Федерации, состоящий из двух частей (общей и специальной), регламентирующих как общие принципы построения налоговой системы, так и взаимоотношения государства и налогоплательщиков по конкретным видам налогов. Первая часть Налогового кодекса вступила в действие 1 января 1999 года, вторая — двумя годами позже.

В экономической литературе также рассматриваются и разные принципы построения системы налогообложения (таблица 1).

Таблица 1 - Принципы построения налоговой системы.

|

Автор |

Принципы |

|

А. Смит |

1) принцип справедливости; 2) принцип определенности; 3) принцип удобства для налогоплательщика; 4) принцип экономичности взимания. |

|

А. Вагнер |

1) принципы финансовой политики; 2) экономические принципы; 3) принципы справедливости; 4) принципы управления. |

|

Дж. Стиглиц |

1) экономическая эффективность; 2) административная простота; 3) политическая ответственность; 4) справедливость; 5) гибкость. |

|

К. Менгер, Ф. Визер, Э. Бём-Баверк |

1) принцип прогрессивности в налогообложении; 2) принцип необлагаемого минимума. |

Впервые принципы построения налоговой системы сформулировал Адам Смит. В своем классическом сочинении он назвал четыре основных принципа, характеризующиеся следующим:

-

- налог должен собираться со всех налогоплательщиков постоянно, т.е. "каждый гражданин обязан платить налоги сообразно своему достатку";

- обложение налогами должно быть строго фиксированным, а не произвольным;

- взимание налога не должно причинять плательщику неудобства по условиям места и времени;

- издержки по изъятию налогов должны быть меньше, чем сумма самих налогов.

Развитие данные принципы получили в работе А. Вагнера. Он выделял следующие группы принципов построения налоговой системы:

- принципы финансовой политики: налоги должны удовлетворять требованиям достаточности и подвижности - обеспечивать средства для покрытия государственных расходов как в данный финансовый период, так и на длительный период;

- экономические принципы: надлежащий выбор источников налогов, достаточность обложения для покрытия финансовых потребностей общества, экономичность обложения и прочие;

- социальные принципы: всеобщность налогов, их прогрессивность, а также равномерность и соразмерность обложения с платежеспособностью;

- принципы управления: определенность обложения, его удобность, стремление к минимизации издержек взимания (таблица 1).

Джозеф Стиглиц разработал пять принципов налоговой системы (таблица 1):

- следование эффективному распределению ресурсов;

- простота и дешевизна административной системы налогообложения;

- направленность системы на удовлетворение предпочтений государства и общества;

- соблюдение справедливости к субъектам налоговой системы;

- быстрое реагирование налоговой системы на изменяющиеся экономические условия.

Исследования представителей маржиналистской школы в области налогообложения привели к обоснованию таких принципов, как:

- прогрессивность в налогообложении, что подразумевает изменение ставки налога по мере изменения дохода налогоплательщика;

- необлагаемый минимум - доход, не облагаемый налогом, используемый для исправления непропорциональности обложения.

В настоящее время в Российской Федерации налоговая система основывается на принципах, закрепленных в налоговом кодексе, а именно:

-

- всеобщность и равенство: каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения;

- толерантность: налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

- единство экономического пространства: не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, создающие препятствия легальной экономической деятельности физических лиц и организаций;

- экономическая обоснованность: налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

- ясность и точность: акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Типы налоговых систем и их характеристика:

1. Англосаксонская (США, Австралия, Великобритания, Канада):

- Преобладание прямых налогов;

- Незначительная доля косвенных налогов;

- Преобладание налогообложения физ. лиц.

2. Евроконтинентальная (Германия, Нидерланды, Франция, Австрия, Бельгия):

- Высокая доля отчислений на социальное страхование;

- Преобладание косвенных налогов;

- Незначительная доля прямых налогов.

3. Латиноамериканская (Чили, Боливия, Перу)

- Обеспечивает сбор налогов в условиях инфляционной экономики;

- Преобладание косвенного налогообложения;

- Незначительный уровень прямых налогов.

4. Смешанная (Россия и многие др. страны)

- Сочетает черты разных моделей;

- Позволяет избежать зависимости бюджета от отд. вида или группы налогов;

- Вводится для диверсификации структуры доходов.

1.2 Налоговые системы зарубежных государств

I. Налоговая система Германии.

В Германии принята сложная и разветвленная налоговая система. Обо всех налогах, которые должны выплачивать граждане и не граждане Германии Вам будут сообщать каждый месяц: на почту приходят письменные извещения налоговых органов. Помощь специалистов при оплате налогов — обычное дело в Германии. Новым предпринимателям и иностранным предпринимателям, а также тем, кто получает дополнительные доходы, всегда рекомендуется обратиться к экспертам при заполнении первых налоговых деклараций (например, налоговым консультантам, адвокатам, присяжным ревизорам, аудиторам и финансовым инспекторам).

Сводный, бюджет Германии разделяется на три уровня: - Центральный (государственный) бюджет (доходы и расходы всей страны) — 48% всех налоговых поступлений. - Бюджеты 16-ти федеральных земель. Бюджеты разных земель неодинаковы, зависят от экономических факторов регионов — 34% всех налоговых поступлений - Бюджеты городских и сельских громад — 13% всех налоговых поступлений. Дополнительно в госбюджет входят доходы немецкого Центробанка и госпредприятий. Бюджеты земель, изначально неравномерные, распределяются вертикально и горизонтально для финансовой «равности» — от высокодоходных регионов (авария, Вюртемберг, Северный Рейн-Вестфалия) в пользу «менее развитых экономически (Саксония, Шлезвиг-Голштейн) проходит перераспределение налоговых сборов, дополнительно финансово «слабые» земли получают государственные дотации.

Общие правила налогообложения в Германии регулируются Законом «Порядок взимания налогов» — Abgabenordnung.

Налоги в ФРГ обеспечивают около 80 % бюджетных доходов. Именно поэтому они рассматриваются правительством как главное средство воздействия государства на развитие экономики.

Основной принцип немецкого налогообложения, с момента зарождения системы звучит так: «налоги должны соответствовать величине услуг, оказываемых государством».

Всего в Германии 45 видов налога, включая такие как налог для владельцев собак, налог на уксусную кислоту, церковный налог, налог на игристые вина, энергию, увеселительные мероприятия, кофе, пиво, охоту, второй дом или квартиру, спирт и многие другие.

В общем же, все налоги Германии можно разделить на три основные группы:

- налоги на доходы

- налоги на имущество

- налоги на сделки и потребление

Основные виды налога на доходы:

подоходный налог с физических лиц — Einkommensteuer

- Налог на прибыль предприятий — Körperschaftsteuer

- налог на хозяйственную деятельность — Gewerbesteuer

Основные налоги на имущество:

- налог на землю — Grundsteuer

- налоги на дарение и наследство

Основные налоги на сделки и потребление:

- налог на приобретение имущества

- НДС

II. Налоговая система Соединённых Штатов Америки.

Налоговая система США в настоящее время является одной из самых передовых во всем мире. За счет сборов, взимаемых с самых экономически активных слоев общества, обеспечивается основная доля федерального бюджета. Налоговая система Америки лучше всего отображает капиталистический подход ко взиманию налогов. Благодаря разнообразию видов и уровней последних, а также разнообразных льгот и скидок для незащищенных слоев общества, НС США позволяет грамотно распределять нагрузку на население и своевременно пополнять казну.

На данный момент налоги в Соединенных Штатах взимаются на трех уровнях. В налоговой системе Америки параллельно используются все виды налогов. В результате один человек может выплачивать несколько видов подоходного налога и несколько видов налога на имущество (например, на местном и федеральном уровнях). Федеральные налоги, налоги штатов и местные налоги имеют свои особенности и принципы. Рассмотрим их поподробнее. Федеральные налоги составляют основу бюджета США. Они – самая весомая часть всех сборов Америки. На федеральном уровне взимаются подоходный налог, налог на прибыль корпораций и на наследство, таможенные пошлины, акцизы и налог на социальное страхование. Федеральный рассчитывается по прогрессивной шкале. Первые 5800 долларов не облагаются подоходным налогом, что дает возможность населению постепенно наращивать свои доходы, не отвлекаясь на солидные отчисления. Если же вы получаете больше этой суммы, подоходный налог может составить от 10 до 35%. Логика проста: чем больше денег вы получаете, тем больше должны отдать государству. Однако в этой системе есть множество исключений: например, если у вас есть недвижимость в ипотеке и/или взят кредит на образование, вы можете получить солидный налоговый вычет. Налоги штатов - это второе звено в НС Америки. Налоговая служба штатов имеет полную независимость в вопросах налогово-бюджетной политики и может самостоятельно регулировать сборы на своей территории. За счет этих поступлений штаты обеспечивают свое развитие. Налоги с населения составляют 80% всего бюджета, а остальная часть обеспечивается грантами от государства. Самые популярные штаты Америки с высоким уровнем качества жизни имеют довольно высокие налоговые выплаты на этом уровне. Первое место занимают налоги, полученные с продаж. Вторым по значимости идет подоходный, а за ним – налог на прибыль корпораций. Муниципальные налоги в США занимают отдельный уровень в налоговой системе. За счет этих выплат свой бюджет складывают города. Однако, в отличие от налогов штатов, местные сборы составляют лишь небольшую часть от бюджета городов. Большую часть они добирают с помощью субсидий и грантов. Даже столица Америки – Вашингтон – не может самостоятельно покрыть все свои расходы. Приоритетным налогом для местных сборов является имущественный. Его ставка колеблется от 1 до 3%.

Естественно, такой огромный финансовый пласт должен кем-то организовываться. Контролирует эти выплаты Министерство финансов США, а точнее, Служба внутренних доходов. Неуплата налогов в Америке – довольно серьезное преступление, за которое можно много лет отсидеть в заключении.

Налоговая система США не зря считается самой развитой и сложной в мире. В ее основе лежат многочисленные принципы, которые неизменно соблюдаются при разработке новых законов и формировании налоговых выплат. Принцип справедливого налогообложения гарантирует всем жителям США равные права. Каждому начисляются налоги по мере их состоятельности. Бедный человек в Америке никогда не будет платить столько же, как владелец бизнеса. Преобладание прямых налогов над косвенными. Жители США всегда в курсе того, какие начисления будут ждать их в следующем месяце. Прямые налоги составляют 70% всех налоговых поступлений. Принцип равенства привилегий и иммунитетов говорит о равенстве перед налогами штатов всех граждан независимо от места рождения. Принцип налогового иммунитета на товары и услуги, которые принимают участие в торговле между штатами. Это правило было подтверждено рядом судебных решений. На практике это выглядит так: если вы покупаете молоко в штате Техас и везете его в Калифорнию, то последний штат не имеет права облагать налогом, ввозимый на его территорию товар. Принцип верховенства закона. Все вводимые на территории США налоги могут быть установлены, отменены или изменены только в соответствии с прописанными в Конституции законами. Принцип параллельности взимаемых налогов. Каждый гражданин США выплачивает несколько вариантов одного и того же налога. Например, подоходный взимается на федеральном, местном и штатном уровнях. А на некоторые виды горючего может распространяться до пяти видов акцизов: федеральный, штатный, смежный универсальный и специфический. Принцип публичности: каждый человек в Америке может узнать, на что конкретно пошли его налоги. Взимаемые государством средства могут использоваться исключительно в целях погашения долгов страны, пополнения государственного бюджета, обеспечения обороны и других действий, направленных на благополучие США.

Налоги по штатам США, федеральные налоги и местные можно разделить на несколько видов.

-

- Личный подоходный налог является основным источником пополнения казны Соединенных Штатов. Он взимается с личных доходов населения, а его процент зависит от получаемой человеком прибыли.

- Налоги, взимаемые с заработной платы, отправляются на нужды социального страхования. Они дают возможность на получение пенсии и выплаты в случае травм, инвалидности и другой нетрудоспособности. Как и в России, итоговый размер пенсии зависит от стажа и заработной платы работника, а также от политики штата. Минимальный возможный взнос составляет 25-30%. В связи с высоким уровнем травматизма на работе, у штатов есть сопутствующие программы, которые помогают выплатами нетрудоспособным гражданам.

- Налог на прибыль в США касается корпораций и компаний, которые зарегистрированы как юридические лица. Обложению подлежит чистая прибыль предприятия. Данный налог прогрессивный, а значит, возрастает по мере увеличения доходов предприятия. Такая система дает простор для развития малого и среднего бизнеса.

- Налоги на имущество в США подразумевают обложение ценных бумаг, недвижимости, домов оброком в размере 1,5-3%.

- Топливный налог включен в стоимость бензина.

- Налог на продукты и товары является самым наглядным для любого человека, который приехал в США. Устанавливается штатными органами самоуправления. Например, в штате Пенсильвания он составляет 6%. Абсолютно все продукты на прилавках магазинов продаются без наценки, и итоговую сумму вы можете увидеть только в чеке. Поэтому крайне важно заранее узнавать налоги, взимаемые в том или ином штате, во избежание неприятных ситуаций.

- Существуют также налоги на медицину. Собранные средства идут на реализацию федеральной программы Medicare. Она позволяет пользоваться медицинскими услугами малообеспеченным и пожилым людям, которые не могут оплатить свое лечение самостоятельно.

Как вы видите, бюджет США формируется из множества разных источников. Их количество может ввести в заблуждение неопытного человека, и даже специалисты зачастую не могут дать совет по смежным областям. Но такая система позволяет грамотно разграничить источники дохода, а многочисленность налогов – составить индивидуальный план для каждого города и каждого штата.

III. Налоговая система Великобритании.

Система налогообложения Великобритании имеет ряд отличий от других стран, благодаря которым Туманный Альбион зачастую называют «налоговой гаванью». Подоходные налоги здесь относительно невысоки – и касаются лишь доходов, полученных на территории Великобритании, но не в других государствах. Так, между Российской Федерацией и Соединенным Королевством действует Конвенция об отсутствии двойного налогообложения: если налоги уже заплачены в России, то денежные средства могут свободно ввозиться в Великобританию, необходимости платить налоги второй раз нет. Это привлекает большой поток капитала в страну. Налоговый год в Великобритании начинается 6 апреля, а заканчивается 5 апреля следующего года.

В Англии налоги делятся на:

- Общегосударственные: прямые налоги (Direct taxes) – подоходный налог с физических лиц, корпоративный подоходный налог, налог на прирост капитала, налог на доходы от нефти, налог на наследство; а также косвенные налоги (Indirect taxes) – налог на добавленную стоимость, пошлины и акцизы, гербовые сборы.

- Местные: налог на имущество.

В налоговой системе Великобритании большую роль играет понятие резидентства. Хотя любая прибыль предполагает налогообложение независимо от резидентства и места регистрации, частные лица – нерезиденты – платят налог за доход, полученный только на территории Великобритании.

То, что удается заработать за пределами страны, для нерезидентов не подлежит налогообложению. Однако если доход или прибыль ввозится в Великобританию, то ставки рассчитываются по льготным условиям.

Для резидентов вся прибыль облагается налогом, независимо от того, получена ли она на территории страны или за ее пределами.

В Англии для учета всех налоговых ставок и наличия льготных условий определенного лица каждому человеку дается номер в налоговой инспекции (аналогично нашему ИНН, но более продуманный и совершенный). Для физических лиц основными налогами в Англии являются:

- подоходный налог в Англии считается прогрессивным, т.е. чем выше прибыль лица, тем выше его ставка: от 10 до 40% (причем минимальная часть дохода, которая зависит от возраста, наличия инвалидности и других факторов – около 6-7 тыс. фунтов – не подлежит налогообложению),

- единый социальный налог – это обязательные отчисления в пенсионный и страховой фонды (выплачиваются и работниками, и работодателями), которые затем направляются на пенсии и бесплатное здравоохранение,

- налог на наследство равен 40% от суммы наследства, превышающей минимум, который составляет 300 тыс. фунтов (этот налог можно легко и законно обойти, если грамотно составить завещание),

- налог с доходов от инвестирования в страховые и паевые фонды, ценные бумаги, недвижимость и т.д. платится по прогрессивной системе, а также есть минимум около 9 тыс. фунтов, не облагающийся налогом (кстати, система налогообложения в Англии не предусматривает взимание налогов от реализации недвижимости или транспортных средств, находящихся в собственности),

- гербовый сбор уплачивают при покупке-продаже определенных ценных бумаг, а также при покупке недвижимости (составляет от 0,5 до 7%),

- акцизы налагаются на табак, алкоголь, бензин, средства передвижения (только на машины, выпущенные после 1973 года) и азартные игры,

- на страхование имущества от возможной порчи или утраты,

- на владение телевизором,

- на жилую недвижимость (в некоторых графствах).

Для юридических лиц английская налоговая система предусматривает следующие налоги:

- налог на прибыль в Англии дифференцирован (прибыль до 300 тыс. фунтов – ставка 25%, от 1,5 млн. фунтов – 33%),

- на грузовой транспорт, такси и автобусы,

- на добавленную стоимость (НДС) составляет 20 %, здесь важна возможность включения в расходы сумм налога, которой пользуются социальные и медицинские учреждения, крематории и похоронные конторы (совсем от налогов освобождены предприятия, продающие медикаменты, детские и продуктовые товары),

- на доходы от добычи топливных ресурсов (для предприятий, добывающих нефть или газ),

- на коммерческую недвижимость (в некоторых графствах).

Многими развитыми странами налоговая система Великобритании воспринимается как наиболее совершенная и правильная с точки зрения общественности.

1.3 Принципы налогообложения в Российской Федерации

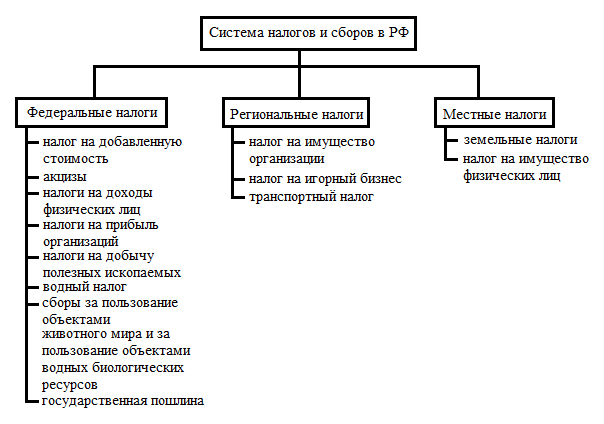

Принципы построения налоговой системы в Российской Федерации определены Конституцией и Налоговым кодексом. В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств (Рисунок 1)

Рисунок 1 – Налоговая система РФ.

Закрытый список региональных и местных налогов служит гарантией налогоплательщику от попыток местных органов власти пополнить доходы соответствующих бюджетов путем введения дополнительных взносов.

Налоговым кодексом устанавливаются также специальные налоговые режимы, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов. Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов, указанных в статьях 13-15 Налогового кодекса.

В соответствии со статьей 18 Налогового кодекса к специальным налоговым режимам относятся:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции.

К элементам налогообложения относятся:

1. Существенные - элементы налога, без которых налоговое обязательство и порядок его исполнения не могут считаться определенными:

- субъект налога - лицо, на котором лежит обязанность по уплате налога;

- объект - действия/события, которого обуславливают обязанность субъекта заплатить налог;

- налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения;

- налоговая ставка - размер налога, установленный на единицу измерения налоговой базы;

- налоговый период - календ. год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате;

- порядок исчисления - определяет лицо, обязанное исчислить налог (налогоплательщик, нал. агент, нал. органы), а также метод исчисления налога (некумулятивный/кумулятивный, т.е. нарастающим итогом);

- срок уплаты - календарная дата, истечение времени со дня события или конкретное событие, кот. обуславливает обязанность уплаты налога;

- порядок уплаты - приемы и способы внесения налогоплательщиком/налоговым агентом суммы налога в бюджет.

2. Факультативные - их отсутствие не влияет на степень определенности налогового обязательства (например, налоговые льготы).

Налоговой системой устанавливаются элементы каждого налога исходя из следующей классификации:

1. Субъект налога

- Налоги физических лиц

- Юридических лиц

- Налоги с физических и юридических лиц

2. Вид ставки

- Твердые/специфические (устанавливаются в фиксированном размере на каждую единицу налогообложения)

- %/адвалорные (устанавливаются в % к единице налогообложению)

- Комбинированные (сочетают твердую и % ставки)

3. Объекты

- Реализация товаров, работ, услуг

- Прибыль

- Доход

- Расход

- Имущество

4. Метод обложения-порядок изменения ставки налога в зависимости от роста налоговой базы

- Равные (для каждого налогоплательщика установлены равные суммы налога)

- Пропорциональные

- Прогрессивные (с ростом налоговой базы растет ставка налога)

- Регрессивные (с ростом налоговой базы уменьшается ставка)

5. Периодичность

- Разовые (уплата связана с бессистемным случайным событием) - покупка недвижимости

- Регулярные (взимаются с определенной периодичностью в течение всего времени владения имуществом)

6. Бюджетное назначение

- Общие (не предназначены для финансирование конкретного расхода)

- Целевые (для финансирования конкретного расхода бюджета)

7. Возможность переложения

- Косвенные - которые включают в цену товаров (работ, услуг) в виде надбавки, увеличивающей её и уплачиваются потребителем товаров (работ, услуг) в их цене

- Прямые – взимаются непосредственно из доходов налогоплательщика

- Личные - учитывают платежеспособность налогоплательщика

- Доходы физических лиц

- Реальные - не учтённое финансовое положение налогоплательщика, уровень доходности объекта налогообложения

8. По способу уплаты

- Удержания - обязанность по исчислению налога возложена на 3-е лицо, которое в силу Закона обязано выступить налоговым агентом

- Начисления – уплата налога на основе налоговой декларации – официального заявления о своих налоговых обязательствах

- Кадастровый – налогообложение имущества производится на основе внешних признаков, его предполагаемой доходности, а момент уплаты налога не связан с моментом получения дохода

9. Принадлежность к уровню управления и власти

Региональные

- Транспортный

- Налог на имущество организаций

- На игорный бизнес

Федеральные

- НДС

- Акцизы

- На доходы физических лиц

- На прибыль организаций

- На добычу полезных ископаемых

- Водный налог

- Сбор за право пользования объектами животного мира и водными биологическими ресурсами

- Государственная пошлина

Местные

- Земельный налог

- На имущество физических лиц

- Торговый сбор

Система российского налогового законодательства представляет собой совокупность нормативных актов различного уровня, содержащих нормы налогового права. Выделяют три уровня нормативных документов:

- НК РФ и принятые в соответствии с ним федеральные законы о налогах и сборах;

- законы и нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами власти субъектов РФ в соответствии с НК РФ;

- нормативные правовые акты представительных органов местного самоуправления о налогах и сборах, принятые в соответствии с НК РФ.

2. Оценка налоговой система на современном этапе

2.1 Анализ налоговых поступлений в консолидированный бюджет Российской Федерации

Таблица 2 - Динамика налоговых поступлений в консолидированный бюджет РФ, млрд. руб.

|

Вид налога |

2016 |

2017 |

2018 |

Относительное отклонение (%), 2018 г. от |

Абсолютное отклонение (+,-), 2018 г. от |

||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

||||

|

Налоговые поступления - всего |

14386,06 |

17197,01 |

21142,04 |

147,0 |

122,9 |

6755,98 |

3945,03 |

|

Налог на прибыль организаций |

2770,1 |

3289,9 |

4099,9 |

148,0 |

124,6 |

1329,8 |

810 |

|

НДФЛ |

3017,2 |

3251,1 |

3652,9 |

121,1 |

112,4 |

635,7 |

401,8 |

|

НДС, реализуемые в РФ |

2657,39 |

3069,9 |

3574,6 |

134,5 |

116,4 |

917,21 |

504,7 |

|

Акцизы, продукции производимой в РФ |

1293,8 |

1521,2 |

1493,1 |

115,4 |

98,2 |

199,3 |

-28,1 |

|

НДС, ввозимые в РФ |

150,7 |

166,3 |

186,5 |

123,8 |

112,1 |

35,8 |

20,2 |

|

Акцизы, продукции ввозимой в РФ |

3,29 |

2,25 |

1,18 |

35,9 |

52,4 |

-2,11 |

-1,07 |

|

Налог на имущество физических лиц |

36,08 |

52,2 |

61,3 |

169,9 |

117,4 |

25,22 |

9,1 |

|

Налог на имущество организаций |

764,5 |

856,1 |

985,1 |

128,9 |

115,1 |

220,6 |

129 |

|

Транспортный налог |

139,07 |

154,9 |

161,1 |

115,8 |

104,0 |

22,03 |

6,2 |

|

Налог на игорный бизнес |

0,81 |

0,98 |

2,02 |

249,4 |

206,1 |

1,21 |

1,04 |

|

Земельный налог |

176,4 |

186,01 |

187,06 |

106,0 |

100,6 |

10,66 |

1,05 |

|

Налог на добычу полезных ископаемых |

2929,4 |

4130,4 |

6127,3 |

209,2 |

148,3 |

3197,9 |

1996,9 |

|

Водный налог |

2,27 |

2,39 |

2,77 |

122,0 |

115,9 |

0,5 |

0,38 |

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

2,59 |

2,75 |

2,85 |

110,0 |

103,6 |

0,26 |

0,1 |

|

Государственная пошлина |

35,5 |

35,9 |

37,4 |

105,4 |

104,2 |

1,9 |

1,5 |

|

Прочие |

406,96 |

474,73 |

566,96 |

139,3 |

119,4 |

160 |

92,23 |

Рассмотрим таблицу 2, в которой показана динамика налоговых поступлений в бюджет Российской Федерации. Начнём с налоговых поступлений в сумме, они увеличились на 47% по сравнению с 2016 годом и всего на 22,9% по сравнению с 2017 годом. Заметно вырос налог на имущество физических лиц, с 2016 года он вырост на 69,9%, что равно 25,22 млрд. руб. Налог на добычу полезных ископаемых стремительно увеличился в 2 раза, это на 3197,9 млрд. руб. больше, чем в 2016 году, по причине роста цен на мировом рынке основных ископаемых: нефти и природного газа. Так же большие изменения произошли и с налогами на игорный бизнес, которые с 2016 года выросли почти в 2,5 раза, по причине того, что всё большим компаниям выдают лицензию на осуществления игорного бизнеса.

Рисунок 2 - Динамика налоговых поступления за 2016-2018 г. в консолидированный бюджет РФ, млрд. руб.

Так же мы видим на рисунке 2, динамику налоговых поступлений с 2016 по 2018 год. Мы видим, как она стремительно повышается, она выросла на 6755,98 млрд. руб., это на 47% больше, чем в 2016 году. Но по сравнению с 2017 годом, в 2018 налоговые поступления выросли только на 3945,03 млрд. руб., что составляет 22,9%.

Рисунок 3 – Структура налоговых поступлений в консолидированный бюджет Российской Федерации за 2018 г.

На рисунке 3 графически представлены самые большие налоговые поступления. Рассмотрим основные налоговые поступления и разберём, по какой причине по данным налогам происходит достаточно масштабные суммы платежей. Большую часть у нас составляет налог на добычу полезных ископаемых, как и говорилось ранее, причиной настолько больших выплат является мировой рост цен на основные природные ископаемые – нефть, природный газ. Немало увеличивается спрос на добычу полезных ископаемых и природных ресурсов, т.к. они поставляются ещё и за границы Российской Федерации, где имеют не малый спрос. На 10% меньше у налога на прибыль организации, в 2018 году он составляет 4099,9 млрд. руб., это на 48% больше, чем в 2016 году, по причине того, что становится всё больше организаций, у которых основная задача – прибыль. Они пытаются выжать прибыль из всего и собственно говоря из-за этого, растёт и налог. Но увы, не все организации работают чисто и исправно платят налоги, часть организаций ведёт так называемую «чёрную» кассу и пытается всячески уйти от налогов. Если бы они все действовали в рамках закона и исправно платили налоги, цифры были бы намного больше. Так же недалеко от налогов на прибыль организаций отошли налог на доход физических лиц и налог на добавленную стоимость, товаров, реализуемых в Российской Федерации, они вместе составляют 34% налоговых поступлений, в том числе каждый из них по 17%. Тут так же можно заметить, на основании таблицы 2, что они не особо критично, но всё же выросли по сравнению с 2016 годом, на 21,1% и 34,5% соответственно. Налог на доход физических лиц заметно поднялся из-за большого количество ежегодно прибывающих, в данном случае в Российскую Федерацию, физических лиц нерезидентов, которые устраиваются на работу и оплачивают налоги. Налог на добавленную стоимость товаров, реализуемых в Российской Федерации тоже становится больше, т.к. открывается много компаний по изготовлению тех или иных продуктов, это отображается на налоге на прибыль организации.

Таблица 3 - Структура налоговых поступлений в консолидированный бюджет РФ, млрд. руб.

|

Вид налога |

2016 |

2017 |

2018 |

Изменение структуры (+,-), 2018 г. от |

||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

2016 г. |

2017 г. |

|

|

Налоговые поступления - всего |

14386,06 |

100 |

17197,01 |

100 |

21142,04 |

100,0 |

x |

x |

|

Налог на прибыль организаций |

2770,1 |

2770,1 |

3289,9 |

3289,9 |

4099,9 |

4099,9 |

1329,8 |

810,0 |

|

НДФЛ |

3017,2 |

3017,2 |

3251,1 |

3251,1 |

3652,9 |

3652,9 |

635,7 |

401,8 |

|

НДС, реализуемые в РФ |

2657,39 |

2657,4 |

3069,9 |

3069,9 |

3574,6 |

3574,6 |

917,2 |

504,7 |

|

Акцизы, продукции производимой в РФ |

1293,8 |

1293,8 |

1521,2 |

1521,2 |

1493,1 |

1493,1 |

199,3 |

-28,1 |

|

НДС, ввозимые в РФ |

150,7 |

150,7 |

166,3 |

166,3 |

186,5 |

186,5 |

35,8 |

20,2 |

|

Акцизы, продукции ввозимой в РФ |

3,29 |

3,3 |

2,25 |

2,3 |

1,18 |

1,2 |

-2,1 |

-1,1 |

|

Налог на имущество физических лиц |

36,08 |

36,1 |

52,2 |

52,2 |

61,3 |

61,3 |

25,2 |

9,1 |

|

Налог на имущество организаций |

764,5 |

764,5 |

856,1 |

856,1 |

985,1 |

985,1 |

220,6 |

129,0 |

|

Транспортный налог |

139,07 |

139,1 |

154,9 |

154,9 |

161,1 |

161,1 |

22,0 |

6,2 |

|

Налог на игорный бизнес |

0,81 |

0,8 |

0,98 |

1,0 |

2,02 |

2,0 |

1,2 |

1,0 |

|

Земельный налог |

176,4 |

176,4 |

186,01 |

186,0 |

187,06 |

187,1 |

10,7 |

1,1 |

|

Налог на добычу полезных ископаемых |

2929,4 |

2929,4 |

4130,4 |

4130,4 |

6127,3 |

6127,3 |

3197,9 |

1996,9 |

|

Водный налог |

2,27 |

2,3 |

2,39 |

2,4 |

2,77 |

2,8 |

0,5 |

0,4 |

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

2,59 |

2,6 |

2,75 |

2,8 |

2,85 |

2,9 |

0,3 |

0,1 |

|

Государственная пошлина |

35,5 |

35,5 |

35,9 |

35,9 |

37,4 |

37,4 |

1,9 |

1,5 |

|

Прочие |

406,96 |

407,0 |

474,73 |

474,7 |

566,96 |

567,0 |

160,0 |

92,2 |

В таблице 3 мы рассмотрим структуру налоговых поступлений в консолидированный бюджет Российской Федерации. Самое большое изменение структуры мы наблюдаем по налогу на добычу ископаемых, по сравнению с 2016 годом в 2018 году она повысилась на 3197,9 млрд.руб., в то время как по сравнению с 2017 годом изменение произошло на 1996,9 п.п. Следующий с большим отрывом идет налог на прибыль организации, что составляет 1329,8 млрд.руб. по сравнению 2018 года с 2016 годом. Дальше идёт налог на добавленную стоимость товаров, реализуемых в Российской Федерации, тут изменение структуры в 2018 году составило 917,2 млрд.руб. в сравнении с 2016 годом и 504,7 млрд.руб. в сравнении с 2017 годом. У большей части налогов были не значительные изменения структуры, но присутствуют в данной таблице налог, который изменился в меньшую сторону от 0, это акцизы, продукции ввозимой в Российскую Федерацию, её показатель в 2018 году составил 1,18 млрд.руб., это на -2,1 млрд.руб. по сравнению с 2016 годом и на -1,1 млрд.руб. по сравнению с 2017 годом. Так же максимально ушло в минус изменение акциза, продукции производимой в Российской Федерации, в 2018 году составил 1493,1 млрд.руб., по сравнению с 2017 годом это меньше на 28,1 млрд.руб.

2.2 Исследование налоговых поступлений в консолидированный бюджет Москвы

Таблица 4 - Динамика налоговых поступлений в консолидированный бюджет Москвы, млрд. руб.

|

Вид налога |

2016 |

2017 |

2018 |

Относительное отклонение (%), 2018 г. от |

Абсолютное отклонение (+,-), 2018 г. от |

||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

||||

|

Налоговые поступления - всего |

2643,2 |

3061,3 |

3476,6 |

131,5 |

113,6 |

833,4 |

415,3 |

|

Налог на прибыль организаций |

812,4 |

1061,3 |

1224,4 |

150,7 |

115,4 |

412 |

163,1 |

|

НДФЛ |

749,2 |

824,1 |

943,2 |

125,9 |

114,5 |

194 |

119,1 |

|

НДС, реализуемые в РФ |

705,9 |

750,8 |

844,9 |

119,7 |

112,5 |

139 |

94,1 |

|

Акцизы, продукции производимой в РФ |

86,1 |

73,7 |

71 |

82,5 |

96,3 |

-15,1 |

-2,7 |

|

НДС, ввозимые в РФ |

59,7 |

63,6 |

71,03 |

119,0 |

111,7 |

11,33 |

7,43 |

|

Акцизы, продукции ввозимой в РФ |

0,65 |

0,88 |

0,8 |

123,1 |

90,9 |

0,15 |

-0,08 |

|

Налог на имущество физических лиц |

7,3 |

13 |

16,2 |

221,9 |

124,6 |

8,9 |

3,2 |

|

Налог на имущество организаций |

100,1 |

132,8 |

145,2 |

145,1 |

109,3 |

45,1 |

12,4 |

|

Транспортный налог |

22,08 |

25,6 |

25,3 |

114,6 |

98,8 |

3,22 |

-0,3 |

|

Налог на игорный бизнес |

0,06 |

0,07 |

0,32 |

533,3 |

457,1 |

0,26 |

0,25 |

|

Земельный налог |

18,3 |

18,9 |

18,4 |

100,5 |

97,4 |

0,1 |

-0,5 |

|

Налог на добычу полезных ископаемых |

1,97 |

0,18 |

0,22 |

11,2 |

122,2 |

-1,75 |

0,04 |

|

Водный налог |

0,01 |

0,01 |

0,01 |

100,0 |

100,0 |

0 |

0 |

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

0,02 |

0,01 |

0,01 |

50,0 |

100,0 |

-0,01 |

0 |

|

Государственная пошлина |

7,09 |

7,2 |

7,08 |

99,9 |

98,3 |

-0,01 |

-0,12 |

|

Прочие |

72,32 |

89,15 |

108,53 |

150,1 |

121,7 |

36,21 |

19,38 |

В данной теме мы рассмотрим таблицу 4 в которой представлена динамика налоговых поступлений в консолидированный бюджет города Москвы за 2016-2018 года. Тут мы видим, что самое огромное изменение произошло в налоге на игорный бизнес, его изменение по сравнению с 2016 годом, составило 433,3%, это 260 млн. руб. По сравнению 2018 года с 2017 изменение произошло чуть меньше, но всё равно огромный рост в 357,1%, что равно 250 млн. руб. В то время как налоги на имущество физических лиц выросли, но уже значительно на меньшие проценты. Налог в 2018 составил 16,2 млрд. руб., это на 121,9% меньше, чем в 2016 году. Самым стабильным налогом за 2016-2018 года можно признать водный налог, он ни подвергся никаким изменениям за 3 года. Что нельзя сказать о сборах за пользования объектами животного мира, налоге на добычу полезных ископаемых и акцизах на продукты, производимые в Российской Федерации, они ушли в минус. Самый значительный минус мы наблюдаем в акцизах, в 2018 году налоговые поступления упали на 17,5% по сравнению с 2016 годом, это в -15,1 млрд. руб. поступивших в консолидированный бюджет Москвы за 2018 год.

Рисунок 4 - Динамика налоговых поступления за 2016-2018 г. в консолидированный бюджет РФ за город Москва.

В данном, рисунке 4, мы рассмотрим динамику налоговых поступлений в целом за 2016-2018 года в консолидированный бюджет города Москвы. В 2018 году в консолидированный бюджет по городу Москве налоговыми платежами поступило 3476,6 млрд. руб., что на 31,5% меньше чем в 2016 и на 13, 6% в 2017 году. В цифровом эквиваленте это 833,4 млрд. руб. и 415,3 млрд. руб. соответственно. Так же рост поступлений связан с тем, что увеличивается количество налогоплательщиков, как физических, так и юридических лиц, увеличивается количество организаций и спроса на производство товаров.

Рисунок 5 - Налоговые поступления г. Москвы за 2018 г.

На рисунке 5 мы можем графически разглядеть, основные составляющие налоговых поступлений в консолидированный бюджет города Москвы. Основным налогом, так же является налог на прибыль организаций, что составляет 35% от общих поступлений. Налог на доходы физических лиц уже чуть меньше, всего лишь 27% из общих поступлений в бюджет города Москвы. Далее на 2% меньше находится налог на добавленную стоимость товаров, реализуемых в Российской Федерации. Остальные налоговые поступления составляют 5% и менее от общих поступлений в консолидированный бюджет города Москвы.

Таблица 5 - Структура налоговых поступлений по г. Москве, млрд. руб.

|

Вид налога |

2016 |

2017 |

2018 |

Изменение структуры (+,-), 2018 г. от |

||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

2016 г. |

2017 г. |

|

|

Налоговые поступления - всего |

2643,2 |

100 |

3061,3 |

100 |

3476,6 |

100,0 |

x |

x |

|

Налог на прибыль организаций |

812,4 |

30,7 |

1061,3 |

40,2 |

1224,4 |

46,3 |

15,6 |

6,2 |

|

НДФЛ |

749,2 |

28,3 |

824,1 |

31,2 |

943,2 |

35,7 |

7,3 |

4,5 |

|

НДС, реализуемые в РФ |

705,9 |

26,7 |

750,8 |

28,4 |

844,9 |

32,0 |

5,3 |

3,6 |

|

Акцизы, продукции производимой в РФ |

86,1 |

3,3 |

73,7 |

2,8 |

71 |

2,7 |

-0,6 |

-0,1 |

|

НДС, ввозимые в РФ |

59,7 |

2,3 |

63,6 |

2,4 |

71,03 |

2,7 |

0,4 |

0,3 |

|

Акцизы, продукции ввозимой в РФ |

0,65 |

0,0 |

0,88 |

0,0 |

0,8 |

0,0 |

0,0 |

0,0 |

|

Налог на имущество физических лиц |

7,3 |

0,3 |

13 |

0,5 |

16,2 |

0,6 |

0,3 |

0,1 |

|

Налог на имущество организаций |

100,1 |

3,8 |

132,8 |

5,0 |

145,2 |

5,5 |

1,7 |

0,5 |

|

Транспортный налог |

22,08 |

0,8 |

25,6 |

1,0 |

25,3 |

1,0 |

0,1 |

0,0 |

|

Налог на игорный бизнес |

0,06 |

0,0 |

0,07 |

0,0 |

0,32 |

0,0 |

0,0 |

0,0 |

|

Земельный налог |

18,3 |

0,7 |

18,9 |

0,7 |

18,4 |

0,7 |

0,0 |

0,0 |

|

Налог на добычу полезных ископаемых |

1,97 |

0,1 |

0,18 |

0,0 |

0,22 |

0,0 |

-0,1 |

0,0 |

|

Водный налог |

0,01 |

0,0 |

0,01 |

0,0 |

0,01 |

0,0 |

0,0 |

0,0 |

|

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

0,02 |

0,0 |

0,01 |

0,0 |

0,01 |

0,0 |

0,0 |

0,0 |

|

Государственная пошлина |

7,09 |

0,3 |

7,2 |

0,3 |

7,08 |

0,3 |

0,0 |

0,0 |

|

Прочие |

72,32 |

2,7 |

89,15 |

3,4 |

108,53 |

4,1 |

1,4 |

0,7 |

В таблице 4, мы можем наблюдать структуру налоговых поступлений по городу Москве. Тут показатели не такие масштабные, как по Российской Федерации в целом, но всё же есть изменения, на которые стоит обратить внимание. Начнём с самого значительного – налог на прибыль организаций, составил в 2018 году 1224,4, что больше показателей 2016 года в 15,6 млрд. руб. Второй по величине изменений налог на доходы физических лиц, изменения, по сравнению с 2016 годом в 7,3 млрд. руб., а если сравнивать с 2017 годом, то 4,5 млрд. руб. Дальше идёт налог на добавленную стоимость, в2018 году он составил 844,9 млрд. руб., что всего лишь на 5,3 млрд. руб. больше, чем в 2016 году. Остальные налоги почти не изменились, но стоит рассмотреть те налоги, которые ушли в минус. Так же, как и в таблице 3, по поступлениям в консолидированный бюджет Российской Федерации, лидируют по уходу в минус акцизы, продукции производимой в Российской Федерации. Их показатель, в 2018 году составил 71 млрд. руб., а это, на 0,6 млрд. руб. меньше, чем в 2016 году.

3. Предложения по совершенствованию налоговой системы в Российской Федерации

По моему мнению, одной из основных проблем текущей налоговой системы Российской Федерации является применение пропорциональной шкалы налогообложения доходов физических лиц.

Предпосылками для введения прогрессивной шкалы подоходного налога являются:

- высокий уровень бедности населения (более 13% от всего населения);

- существенное расслоение населения по уровню дохода, отсутствие среднего класса;

- потеря потенциальных доходов бюджетной системы Российской Федерации в связи с использованием пропорциональной системы налогообложения;

- неравенство в налогообложении (богатые, имеющие большие финансовые возможности, чем бедные, платят равную долю от дохода).

Данные проблемы, сформированные в налоговой системе РФ, можно решить путем внедрения прогрессивной ставки НДФЛ. Прогрессивное налогообложение доходов физических лиц свойственно практически всем развитым странам.

При этом, в Государственную думу РФ постоянно вносятся законопроекты, предполагающие введение прогрессивной НДФЛ. Так партия Справедливая Россия 2 декабря 2015 г. внесла проект №943535-6 «О внесении изменений в главу 23 части второй Налогового Кодекса Российской Федерации в части введения прогрессивной шкалы налога на доходы физических лиц». В проекте приведены следующие ставки по НДФЛ:

- доход до 5 млн. руб. в год – 13%;

- От 5 млн. руб. до 50 млн. руб. - 18%;

- От 50 млн. руб. до 500 млн. руб. - 23%;

- Свыше 500 млн. руб. - 28%.

От партии ЛДПР также было внесено предложение по введение прогрессивного подоходного налога. Проект № 1148107-6 от 11.08.2016 г. предполагает следующие налоговые ставки:

- До 180 000 руб. в год – 0%;

- От 180 001 руб. до 2 400 тыс. руб. - 13% с суммы, превышающей 180 тыс. руб.;

- От 2 400 001 руб. до 100 000 тыс. руб. - 288,6 тыс. руб. + 30% с суммы, превышающей 2 400 тыс. руб.;

- От 100 000 001 руб. и выше - 29 568,6 тыс. руб. + 70% с суммы, превышающей 100 000 тыс. руб.

КПРФ тоже внесла законопроект № 427315-7 от 28.03.2018 г., который содержит следующую систему налогообложения доходов граждан:

- годовой доход до 100 000 руб. - 5%;

- От 100 001 рубля до 3 000 000 руб. - 5 000 руб. + 13% с суммы, превышающей 100 000 руб.;

- От 3 000 001 рубля до 10 000 000 руб. - 382 000 руб. + 18% с суммы, превышающей 3 000 000 руб.

- Свыше 10 000 001 рубля 1 642 000 руб. + 25% с суммы, превышающей 10 000 000 руб.

Однако все приведенные выше законопроекты были отвергнуты или находятся на стадии рассмотрения. Несмотря на это, я считаю, что введение прогрессивной шкалы подоходного налога – необходимая мера. Исходя из этого, мною была разработана собственная шкала подоходного налога.

Таблица 5 – Предлагаемые налоговые ставки для прогрессивного подоходного

налога, разработанные автором

|

Группа |

Доход |

Налоговая ставка |

|

1 |

до 120 000 руб. |

0% |

|

2 |

от 120 001 руб. до 1 000 000 руб. |

15% с суммы, превышающей 120 000 руб. |

|

3 |

от 1 000 001 руб. до 500 000 000 руб. |

150 000 руб. + 25% с суммы, превышающей 1 млн. руб. |

|

4 |

свыше 500 000 001 руб. |

124,9 млн. руб. + 35% с суммы, превышающей 500 млн. руб. |

Согласно данным Росстата и формам статистической налоговой отчётности определим долю и численность населения, уплачивающих НДФЛ по ставке 13%, а также их средний и совокупный доход за 2017 г. (таблица 6).

Таблица 6 – Распределение численности и дохода плательщиков НДФЛ по

группам прогрессивного НДФЛ

|

№ группы |

Годовой доход |

Доля населения, % |

Численность, чел. |

Средний доход в группе, руб. |

Доход группы, млрд руб. |

|

1 |

до 120 000 руб. |

12,9 |

9 244 855 |

60 000 |

554,7 |

|

2 |

от 120 000 руб. до 1 000 000 руб. |

85,73 |

61 438 872 |

560000 |

34405,8 |

|

3 |

от 1 млн. руб. до 500 млн. руб. |

1,368 |

980 241 |

8293677,5 |

8129,8 |

|

4 |

свыше 500 млн. руб. |

0,0022 |

1 577 |

2 857 000 000 |

4504,5 |

|

Итого |

x |

100 |

71 665 545 |

x |

47 594,7 |

После получения всех необходимых исходных данных можно провести расчет плановых поступлений по НДФЛ при пропорциональной и прогрессивной системах налогообложения доходов граждан и сравнить их (таблица 7).

Таблица 7 – Определение плановых объемов поступлений по НДФЛ при

пропорциональной и прогрессивной системах налогообложения

|

№ группы |

Годовой доход |

Налоговая ставка |

∑ НДФЛ при плоской шкале, млрд. руб. |

∑НДФЛ при прогрессивной шкале, млрд. руб. |

|

1 |

до 120 000 руб. |

до 120 000 руб. |

72,11 |

0 |

|

2 |

от 120 000 руб. до 1 000 000 руб. |

от 120 000 руб. до 1 000 000 руб. |

4472,75 |

4054,97 |

|

3 |

от 1 млн. руб. до 500 млн. руб. |

от 1 млн. руб. до 500 млн. руб. |

1056,88 |

1934,43 |

|

4 |

свыше 500 млн |

свыше 500 млн. руб. |

585,58 |

1497,57 |

|

Итого |

x |

x |

6187,32 |

7486,97 |

|

Разница: |

1299,65 |

|||

Исходя из таблицы 7 видно, что применение разработанной прогрессивной шкалы НДФЛ:

- освободит от подоходного налогообложения почти 13%, что позволит снизить уровень бедности;

- снизит налоговую нагрузку на большую часть населения (почти 86%), т.к. 2 группа будет уплачивать на 417,78 млрд. руб. меньше НДФЛ.

- увеличится объем взимаемого подоходного налога с богатых и сверхбогатых граждан, что позволит увеличить поступления в бюджет;

- из-за переложения налогового бремени с менее обеспеченных граждан на богатых можно будет добиться снижения социальной напряженности путем снижения разрыва между их доходами;

- данные действия позволят увеличить поступления по НДФЛ в размере 1299,65 млрд. руб.

Графически разница в поступлениях по НДФЛ при плоской и прогрессивной ставке отображена на рисунке 6.

Рисунок 6 – Суммы НДФЛ при сопоставляемых системах налогообложения, млрд. руб.

Таким образом, представленные в работе предложения позволят решить ряд определенных проблем не только в налоговой системе РФ, но в экономической и социальной сферах.

Заключение

Исходя из проделанной работы и полученных результатов видно, что вопрос прогрессивного налогообложения доходов граждан является крайне актуальным. Это обусловлено имеющимися проблемами, определенными в работе, а также тем, что к данным проблемам определены пути их решения, которые отражены результатами курсовой работы.

На основании проведенного исследования получены следующие значимые результаты, характеризующие личный вклад автора:

1. Определены проблемы подоходного налогообложения в настоящее время, которые в большей мере связанные с неиспользуемыми возможностями максимизации доходов бюджета и низким уровнем жизни населения, сопряженным с высоким уровнем социального расслоения между гражданами.

2. В качестве основного пути решения предложен переход к прогрессивной шкале налогообложения, приведены проекты, разработанные различными политическими партиями Российской Федерации.

3. Дополнительно разработана собственная прогрессивная шкала налогообложения, подразумевающая 5-тиуровневую прогрессию с введением необлагаемого минимума в размере прожиточного минимума и МРОТ.

4. Обоснована эффективность применения прогрессивной ставки НДФЛ по сравнению с плоской шкалой.

Таким образом, в данной курсовой работе были изучены теоретические аспекты подоходного налогообложения и сделаны выводы и предложения по модернизации текущего механизма налогообложения доходов граждан.

В первом разделе отражены теоретические аспекты подоходного налога, а именно: его история, основные элементы налогообложения доходов физических лиц в РФ на современном этапе, а также разобран зарубежный опыт в обложении доходов физических лиц.

Вторым разделом представлен анализ налоговых поступлений в консолидированный бюджет Российской Федерации и консолидированный бюджет города Москвы и определена роль налога на доходы физических лиц в общей структуре налоговых платежей. Кроме этого, дана оценка социально-экономических показателей, которые характеризуют уровень жизни населения, уровень бедности и социального неравенства в обществе.

В третьем разделе работы выявлены основные проблемы подоходного налогообложения в Российской Федерации и предложены варианты решения данных проблем путем перехода к прогрессивной шкале налогообложения – представлены последние законопроекты, которые были внесены в государственную думу разными партиями, а также разработана собственная прогрессивная шкала с её экономическим и социальным обоснованием.

На основании вышеизложенного можно сказать, что поставленная цель курсовой работы по предложения по совершенствованию налоговой системы в Российской Федерации и анализу эффективности прогрессивного налогообложения доходов физических лиц достигнута, поставленные в работе задачи – решены, а тема полностью раскрыта.

Список используемых источников

Нормативные документы

- Конституция Российской Федерации // Справочно-информационная система "КонсультантПлюс"

- «Гражданский кодекс Российской Федерации» от 30.11.1994 г. №51-ФЗ (с изм. и доп. от 18 марта 2019 г.) // Справочно-информационная система "КонсультантПлюс"

- «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 15.04.2019) // Справочно-информационная система "КонсультантПлюс"

- «Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред от 25.12.2018) // Справочно-информационная система "КонсультантПлюс"

Научные и периодические издания

- «Экономика» (профиль «Финансы и кредит») / А.В. Землякова, А.А. Белоусова. — Электрон. текстовые данные. — Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2017. — 87 c. — 978-5-93926-297-2. — Режим доступа: http://www.iprbookshop.ru/66850.html

- Алексейчева, Е. Ю. Налоги и налогообложение [Электронный ресурс] : учебник для бакалавров / Е. Ю. Алексейчева, Е. Ю. Куломзина, М. Д. Магомедов. — Электрон. текстовые данные. — М. : Дашков и К, 2017. — 300 c. — 978-5-394-02641-6. — Режим доступа: http://www.iprbookshop.ru/60605.html

- Алексейчева, Е. Ю. Налоги и налогообложение [Электронный ресурс] : учебник для бакалавров / Е. Ю. Алексейчева, Е. Ю. Куломзина, М. Д. Магомедов. — Электрон. текстовые данные. — М. : Дашков и К, 2017. — 300 c.

- Барулин С.В. Налоговый менеджмент: учебник / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко. — Электрон. текстовые данные. — М.: Дашков и К, Ай Пи Эр Медиа, 2017. — 332 c.

- Булатова Ю.И. Теория и история налогообложения [Электронный ресурс] : учебное пособие / Ю.И. Булатова. — Электрон. текстовые данные. — Оренбург: Оренбургский государственный университет, ЭБС АСВ, 2017. — 148 c. — 978-5-7410-1664-0.

- Дуканич, Л. В. Налоги и налоговый менеджмент в России / Л.В. Дуканич. - М.: Феникс, 2017. - 608 c.

- Заббарова, О. А. Налоги и налогообложение [Электронный ресурс] : учебное пособие / О. А. Заббарова. — Электрон. текстовые данные. — Саратов : Вузовское образование, 2018. — 244 c.

- Клюев, Ю. В. Налоги и налогообложение [Электронный ресурс] : учебное пособие для бакалавров / Ю. В. Клюев. — Электрон. текстовые данные. — Кемерово : Кемеровский государственный институт культуры, 2017. — 128 c.

- Косов М.Е. Налогообложение имущества и доходов физических лиц [Электронный ресурс] : учебное пособие для студентов вузов, обучающихся по специальности «Налоги и налогообложение» / М.Е. Косов, Л.А. Крамаренко, Т.Н. Оканова. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 431 c. — 978-5-238-01711-2. Дорофеева Н.А. Налоговое администрирование [Электронный ресурс]: учебник / Н.А. Дорофеева, А.В. Брилон, Н.В. Брилон. — Электрон. текстовые данные. — М.: Дашков и К, 2014. — 296 c. — 978-5-394-01990-6.

- Косов, М. Е. Налогообложение предпринимательской деятельности. Теория и практика [Электронный ресурс] : учебник для магистров, обучающихся по специальностям «Финансы и кредит», по программе «Налоги и налогообложение» / М. Е. Косов, Л. А. Крамаренко, Н. Д. Эриашвили. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 431 c. — 978-5-238-02212-3. — Режим доступа: http://www.iprbookshop.ru/81671.html

- Куликов, Н. И. Налоги и налогообложение [Электронный ресурс] : учебное пособие / Н. И. Куликов, Е. А. Кириченко. — Электрон. текстовые данные. — Тамбов : Тамбовский государственный технический университет, ЭБС АСВ, 2015. — 170 c.

- Курс по налогам и налогообложению [Электронный ресурс] / . — Электрон. текстовые данные. — Новосибирск : Сибирское университетское издательство, Норматика, 2017. — 185 c. — 978-5-4374-0392-1. — Режим доступа: http://www.iprbookshop.ru/65209.html

- Курс по налогам и налогообложению [Электронный ресурс] / . — Электрон. текстовые данные. — Новосибирск : Сибирское университетское издательство, Норматика, 2017. — 185 c.

- Курс по налогам и налогообложению [Электронный ресурс] / . — Электрон. текстовые данные. — Новосибирск : Сибирское университетское издательство, Норматика, 2017. — 185 c.

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Профессиональное образование.

- Майбуров, И. А. Теория налогообложения. Продвинутый курс [Электронный ресурс] : учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / И. А. Майбуров, А. М. Соколовская. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 591 c. — 978-5-238-02084-6. — Режим доступа: http://www.iprbookshop.ru/71064.html

- Майбуров, И. А. Теория налогообложения. Продвинутый курс [Электронный ресурс] : учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / И. А. Майбуров, А. М. Соколовская. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2012. — 591 c.

- Налоги и налоговая система Российской Федерации : учебник и практикум для академического бакалавриата / под науч. ред. Л. И. Гончаренко. — М. : Издательство Юрайт, 2015. — 541 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с. — Серия : Профессиональное образование.

- Налоги и налогообложение [Электронный ресурс] : практикум / Е. И. Комарова, Н. Д. Стеба, Н. В. Пивоварова, Ю. А. Федосеева. — Электрон. текстовые данные. — Оренбург : Оренбургский государственный университет, ЭБС АСВ, 2017. — 130 c.

- Налоги и налогообложение [Электронный ресурс] : учебник для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент», специальностям «Экономическая безопасность», «Таможенное дело» / И. А. Майбуров, Е. В. Ядренникова, Е. Б. Мишина [и др.] ; под ред. И. А. Майбуров. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2015. — 487 c.

- Налоги и налогообложение [Электронный ресурс] : учебное пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Г. А. Волкова, Г. Б. Поляк, Л. А. Крамаренко [и др.] ; под ред. Г. Б. Поляк, А. Е. Суглобов. — 3-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 631 c. — 978-5-238-01827-0. — Режим доступа: http://www.iprbookshop.ru/71218.html

- Налоги и налогообложение [Электронный ресурс] : учебное пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Г. А. Волкова, Г. Б. Поляк, Л. А. Крамаренко [и др.] ; под ред. Г. Б. Поляк, А. Е. Суглобов. — 3-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА, 2017. — 631 c.

- Налоговая политика государства : учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с. — Серия : Бакалавр. Академический курс.

Пансков, В. Г. Налоги и налоговая система Российской Федерации / В.Г. Пансков. - М.: Финансы и статистика, 2017. - 496 c.

- Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 382 с. — Серия : Бакалавр. Прикладной курс.

- Пансков, В. Г. Налоги и налогообложение: теория и практика. В 2 т. Т. 1 : учебник и практикум для академического бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 336 с. — Серия : Бакалавр. Академический курс.

- Романов, Б. А. Налоги и налогообложение в Российской Федерации [Электронный ресурс] : учебное пособие / Б. А. Романов. — Электрон. текстовые данные. — М. : Дашков и К, 2016. — 560 c. — 978-5-394-02646-1. — Режим доступа: http://www.iprbookshop.ru/60314.html

- Романов, Б. А. Налоги и налогообложение в Российской Федерации [Электронный ресурс] : учебное пособие / Б. А. Романов. — Электрон. текстовые данные. — М. : Дашков и К, 2016. — 560 c. — 978-5-394-02646-1.

Рудлицкая Н.В. Налоги и налоговый менеджмент [Электронный ресурс] : учебное пособие / Н.В. Рудлицкая, А.В. Ануфриева. — Электрон. текстовые данные. — Новосибирск: Новосибирский государственный архитектурно-строительный университет (Сибстрин), 2015. — 145 c. — 978-5-7795-0753-0.

- Урзяева О.М. Дорожная карта "Совершенствование налогового администрирования" как эффективный инструмент для развития малого бизнеса // Нац. интересы: приоритеты и безопасность. - 2014. - N 45. - С.56

- Цветова, Г. В. Налоги и налогообложение [Электронный ресурс] : практикум / Г. В. Цветова. — Электрон. текстовые данные. — Саратов : Ай Пи Эр Медиа, 2018. — 78 c.

- Цветова, Г. В. Налоги и налогообложение [Электронный ресурс] : учебное пособие / Г. В. Цветова, Е. П. Макарова. — Электрон. текстовые данные. — Саратов : Ай Пи Эр Медиа, 2018. — 110 c. — 978-5-4486-0072-2. — Режим доступа: http://www.iprbookshop.ru/70271.html

- Цветова, Г. В. Налоги и налогообложение [Электронный ресурс] : учебное пособие / Г. В. Цветова, Е. П. Макарова. — Электрон. текстовые данные. — Саратов : Ай Пи Эр Медиа, 2018. — 110 c.

- Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. — Серия : Бакалавр. Академический курс.

- Шевченко, О. Ю. Налоги и налогообложение [Электронный ресурс] : учебное пособие / О. Ю. Шевченко. — Электрон. текстовые данные. — Омск : Омский государственный институт сервиса, Омский государственный технический университет, 2015. — 156 c.

Электронные ресурсы

- Данные по формам статистической налоговой отчетности [Электронный ресурс] – Режим доступа: https://www.nalog.ru/rn23/related_activities/statistics_and_analytics/forms/

- Официальный сайт управления Федеральной службы государственной статистики [Электронный ресурс] Режим доступа: http://www.gks.ru

- Официальный сайт Федеральный налоговой службы РФ [Электронный ресурс] Режим доступа: https://www.nalog.ru

- Исследование и диагностика конфликта

- Особенности функционального состояния человека в экстремальных видах деятельности.

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями.»

- Понятие и виды ценных бумаг (ценные бумаги, как составная часть института объектов гражданского права)

- Цели и задачи налогового учета

- Исследование факторов, определяющих рыночную власть фирмы

- Невербальное проявления эмоциональных состояний человека (Стратегии и примеры невербальных выражений)

- Влияние процесса коммуникаций на эффективность управления организацией

- Как организовать банк в современных условиях

- Управление эффективностью организации гостиничного (ресторанного) бизнеса (Анализ управления эффективности организации ресторана «Юбилейный»)

- Человеческий фактор в управлении компанией

- Организация производства в ресторане (на примере…). Проектирование холодного цеха ресторана русской кухни на 100 посадочных мест