Налоговая декларация в налоговом учете (Практические аспекты заполнения налоговых деклараций (на примере налога на прибыль))

Содержание:

Введение

Актуальность. Действующая налоговая система определяет уровень доходов федерального бюджета, бюджетов субъектов Российской Федерации и муниципальных образований и в конечном итоге – темпы экономического развития государства. В связи с этим особое значение приобретает максимизация использования возможностей налогообложения для реализации финансового потенциала РФ, определения перспектив совершенствования налоговой политики страны.

Налоговый учет – это система обобщения информации для определения налоговой базы и исчисления налогов экономических субъектов. Важнейшим элементом налогового учета является налоговая декларация, посредством которой государственные органы уведомляются обо всех доходах, которые были получены в течение отчетного периода.

Цель работы состоит в исследовании налоговой декларации в налоговом учете.

Для выполнения данной цели необходимо решение следующих задач:

- исследовать сущность и цели налогового учета, задачи и принципы организации на предприятии;

- рассмотреть назначение налоговой декларации;

- рассмотреть состав декларации по налогу на прибыль;

- исследовать порядок заполнения декларации по налогу на прибыль;

- рассмотреть контрольные соотношения для проверки правильности заполнения декларации по налогу на прибыль;

- исследовать порядок проверки правильности заполнения декларации по налогу на прибыль.

Предметом исследования является налоговая декларация в налоговом учете.

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области налогового и бухгалтерского учета; публикации в периодических изданиях

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам налогового учета.

Глава 1. Теоретические аспекты деклараций в налоговом учете

1.1.Понятие налогового учета

Налоговый учет - это система сбора и обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Основные цели налогового учета:

1) формирование наиболее полной и достоверной информации о доходах и расходах налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей оптимизировать налоги, а также минимизировать свои налоговые риски.

Организацию налогового учёта на предприятии следует начать с разработки порядка ведения данного учёта и закреплении его в приказе об учётной политики организации для целей налогообложения[1].

Учетная политика для целей налогообложения - это совокупность способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов для формирования достоверной информации о прибыли организации. Учетная политика должна раскрывать:

- подходы организации при решении вопросов определения налоговой базы по налогу на прибыль,

- оценки имущества,

- формирование налоговых обязательств перед бюджетом,

- распределение убытков между налоговыми периодами,

- формирование налоговой отчётности[2].

В процессе формирования учетной политики устанавливаются организационно-технические и методические аспекты налогового учета.

Детальная регламентация налогового учёта осуществлена в налоговом законодательстве.

Использование унифицированных рекомендаций по организации налогового учёта на предприятии очень затруднительно. Это связано со сферой деятельности предприятия, со структурой и объёмом производства и продаж, применяемой системы налогообложения, с отраслевой принадлежностью, наличием внешних и внутренних пользователей информации; степенью автоматизации и объем информационных потоков между структурными подразделениями, уровнем состояния системы бухгалтерского учета, внутреннего и внешнего контроля, а также другими факторами его деятельности[3].

Рассмотрим наиболее основные способы организации и ведения налогового учёта, приемлемые для большинства налогоплательщиков[4].

Первый подход заключается в максимальном сближении (интеграции) налогового учета с бухгалтерским. Данный путь сближения бухгалтерского и налогового учета позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями[5]. Регистры налогового учета в этом случае строятся на основе регистров и первичных документов бухгалтерского учета, поэтому ведение осуществляется работниками бухгалтерской службы.

Таким образом, в основе первого способа лежит организация налогового учета на основе бухгалтерского. Если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения соответствует порядку их группировки и отражения в бухгалтерском учете, то регистры бухгалтерского учета могут быть заявлены как регистры налогового учета.

Если наряду с финансовыми и комбинированными регистрами возникает необходимость также в применении аналитических регистров налогового учета, то оправдан первый способ ведения налогового учета - данные налогового учёта ведутся на счетах бухгалтерского учёта[6]. Аналитические регистры налогового учета – это накопительные ведомости, справки-расшифровки, специальные расчеты и иные аналогичные по назначению документы, в которых группируются данные первичных учетных документов. Они предназначены для систематизации и накопления первичной информации, содержащейся в принятых к учету первичных документах, и аналитических данных, сформированных в бухгалтерских справках и комбинированных регистрах бухгалтерского и налогового учета. На основании данных аналитических регистров налогового учета составляется расчет налоговой базы. При этом аналитический учет данных должен быть организован налогоплательщиком самостоятельно, а порядок формирования налоговой базы должен полностью раскрываться[7].

Второй подход ведения налогового учета предусматривает необходимость организации специальной службы, занимающейся всеми вопросами налогообложения на предприятии, включая формирование налоговой политики (подразумевающей оптимизацию налогообложения) и взаимодействие с налоговыми органами. Первый способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета. Основное преимущество этого способа в том, что данные для формирования налоговой базы поступают непосредственно из налоговых регистров, которые формируются по первичным учетным документам. Взаимодействие финансовой и налоговой составляющих бухгалтерского учета в этом варианте сводится к минимуму, общими документами для подсистем учета являются только данные первичных документов. Однако такой путь приводит к дублированию учетной работы, увеличению объема учетных документов, большему числу персонала.

Для осуществления второго способа ведения налогового учета в рамках бухгалтерского необходимо создание комбинированных регистров бухгалтерского и налогового учета. Комбинированные регистры учета представляют собой уже существующие бухгалтерские регистры, дополненные необходимыми реквизитами для целей налогообложения, требующие систематизации для определения доходов и расходов организации при расчете налогооблагаемой прибыли с учетом особенностей конкретной организации-налогоплательщика[8].

Преимущество такого способа ведения налогового учета в относительно небольшом объеме учетной работы. Следует учитывать, что его применение возможно только в том случае, когда методы группировки данных в бухгалтерском и налоговом учете сходны. Если же методы начисления амортизации в налоговом и финансовом учете различны, то использование комбинированных регистров является нецелесообразным, ведь способ начисления амортизации непосредственно влияет на сумму налога на имущество и налога на прибыль организации[9].

Налоговый учет при использовании третьего подхода ведется по правилам налогового законодательства, предоставляющей организации больше свободы, чем бухгалтерское законодательство. Систему налогового учета организация создает самостоятельно. Часто в интересах налогового учета используются аналитические регистры налогового учета, в которых ведутся записи налогового учета.

В связи с существующим законодательством организация самостоятельного налогового учета, независимого от бухгалтерского, на средних и крупных предприятиях является довольно проблематичной, поскольку является необходимым создание специальных подразделений и привлечение специалистов, которых нужно обучать и подготавливать. Также данная структура должна иметь совершенно новый график документооборота, новый порядок обработки и хранения первичных документов и другие новые подходы для организации такого вида налогового учета. Безусловно все вопросы, связанные с созданием новых структур по ведению налогового учета на предприятии, неизбежно потребуют финансовых вложений в организацию ведения налогового учета по правилам налогового законодательства[10].

Таким образом, исходя из всех выше перечисленных положительных и отрицательных сторон при выборе способа ведения налогового учета, предприятию необходимо помнить об основных целях ведения налогового учета, в числе которых:

- правильное формирование налоговой базы по налогам,

- создание адекватной налоговой отчетности,

- планомерное отчисление налоговых платежей в бюджет.

Реализация такого подхода в организации налогового учета важна, во – первых, для стабильного функционирования предприятия и во - вторых, для экономического развития и роста государства.

1.2. Назначение деклараций в налоговом учете

Основная цель декларирования в налоговом учете – уведомить государственные органы обо всех доходах, полученных в течение прошлого отчетного периода. Для этого требуется заполнение налоговой декларации – официального документа, в котором указывается любой доход, полученный гражданином или организацией. Налоговая декларация является основанием для начисления налогов в казну и, согласно действующему законодательству, должна содержать:

- описание объектов, подлежащих налогообложению;

- сведения о полученных доходах и финансовых затратах;

- данные о видах деятельности, приносящих доход;

- информацию о предоставляемых декларанту льготах и используемой для него конкретно налоговой базы, а также сумму всех налогов.

Заполненная налоговая декларация передается в соответствующие инстанции по месту жительства лица или деятельности предприятия.

Декларацию также можно подать:

1.в регионе, где работал филиал, представительство или другое подразделение компании, осуществляющее самостоятельную деятельность;

2.по месту нахождения имущества, за которое выплачивается налог;

3.по адресу регистрации частного лица или компании.

Налоговая декларация также может быть передана соответствующим органам при личном посещении территориального отделения ФНС. Также законодательством предусмотрена возможность отправить ее по почте либо через Интернет. Надо заметить, что последний способ приобретает все большую популярность. Крупные предприятия обязаны подавать документ исключительно через Интернет без права выбора остальных упомянутых выше способов.

Налоговая декларация складывается из двух основных составляющих, которые связаны между собой:

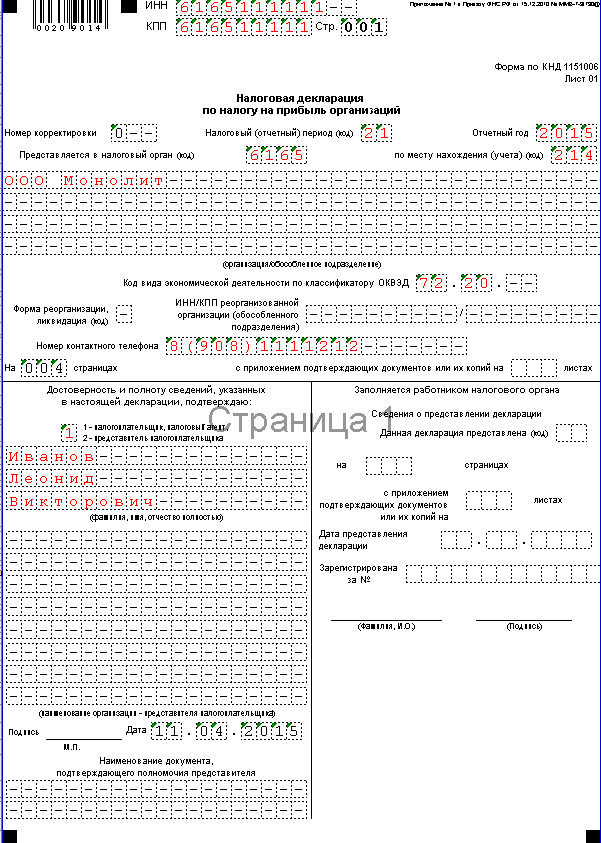

- титульный лист, заполняющийся полностью, исключающий некоторые графы, которые отведены для сотрудников ФНС. Указывается информация о налогоплательщике, отчетном периоде, виде налога, вносится код деятельности по ОКВЭД;

- приложения, в которых приводится подробная информация об объектах налогообложения, расходах и доходах, а также сумме отчислений в казну.

Для составления декларации используется специальный бланк, который можно получить

- при личном визите в территориальный налоговый орган;

- найти в программном обеспечении, предназначенном для ведения бухгалтерского учета на предприятии;

- скачать из сети Интернет.

Декларация не обязательно должна быть заполнена от руки. Для заполнения можно использовать специальные офисные или бухгалтерские программы. Для предприятий или частных лиц, выбирающих подачу документа через сеть Интернет, предусмотрена возможность его заполнения в личном кабинете на интернет-ресурсе налоговой службы.

Вывод.

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Цели налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

Налоговая декларация – это официальный документ, в котором указывается любой доход, полученный гражданином или организацией. Декларация является основанием для начисления налогов в казну.

Глава 2. Практические аспекты заполнения налоговых деклараций (на примере налога на прибыль)

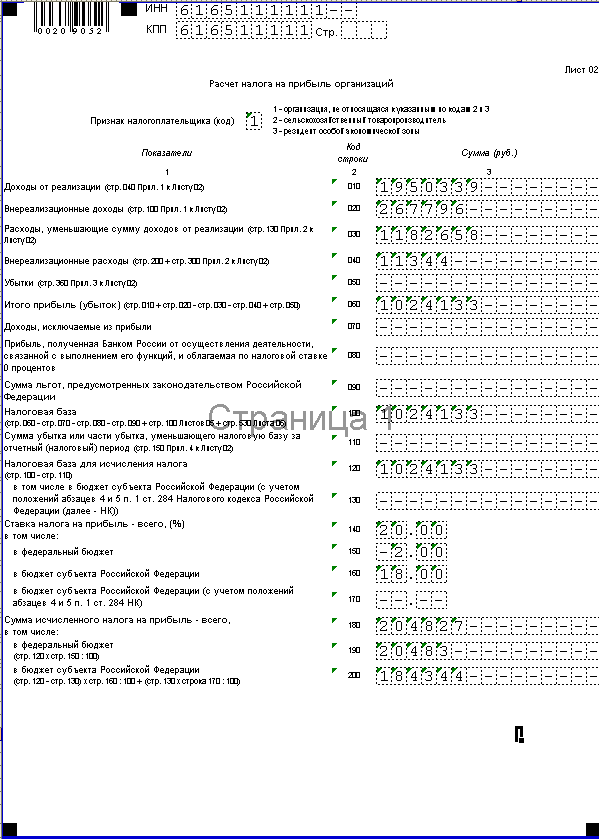

2.1. Состав декларации по налогу на прибыль

Подавать декларацию по налогу на прибыль обязаны все организации, являющиеся плательщиками этого налога, даже если по итогам данного отчетного периода сумма налога (авансового платежа) к уплате в бюджет отсутствует. Налоговые агенты при этом обязаны представить налоговый расчет, который формируется на основе этой декларации.

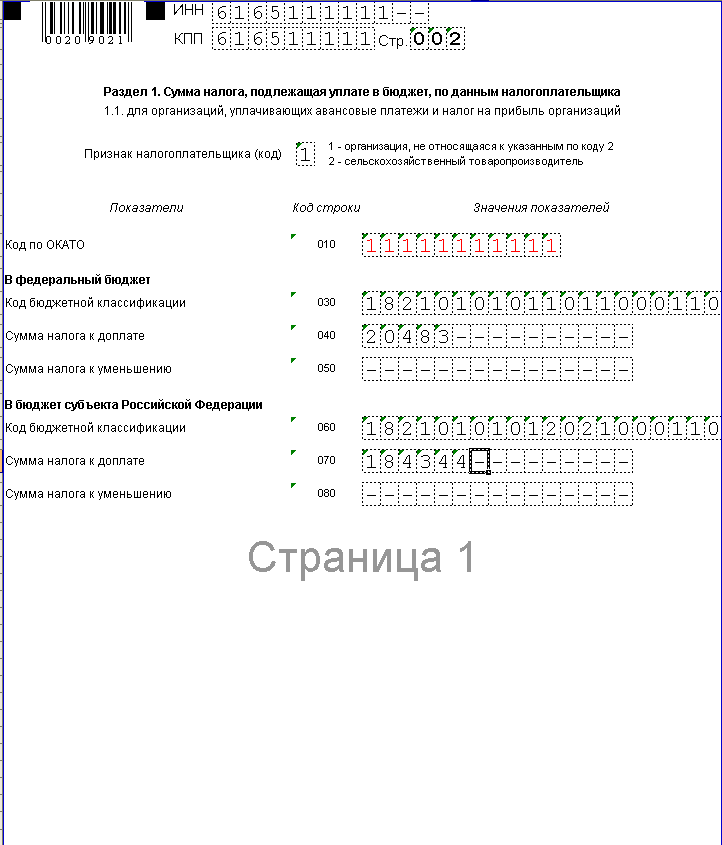

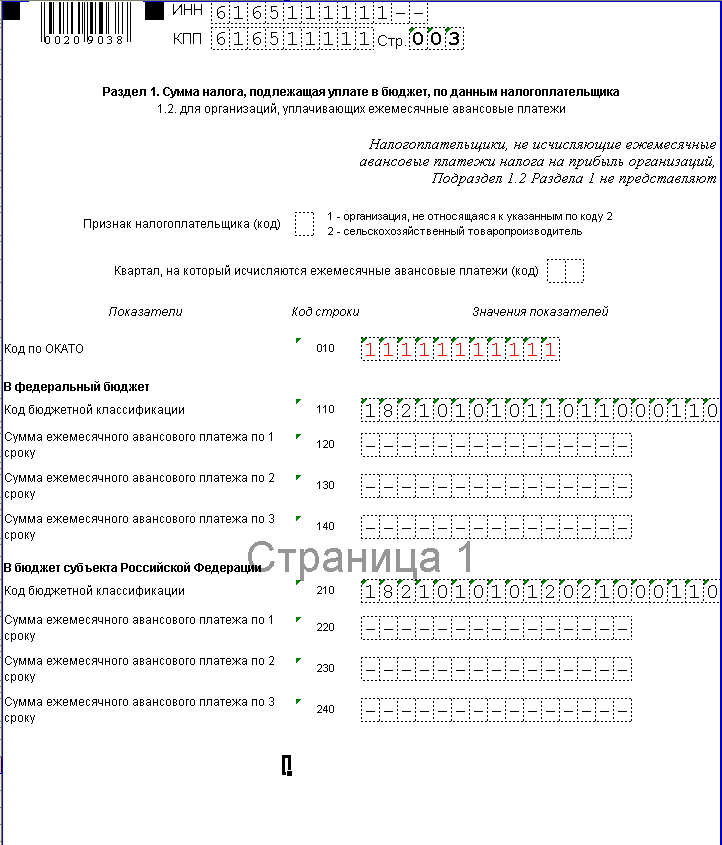

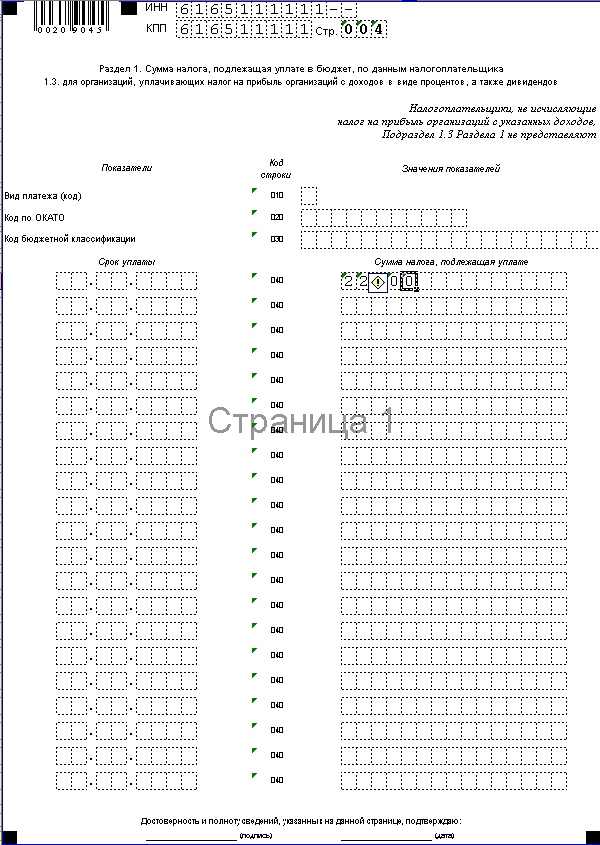

Форма декларации по налогу на прибыль и Порядок ее заполнения утверждены Приказом ФНС России от 26.11.2014 № ММВ-7-3/600@[11]. Она содержит семь листов и одно Приложение. Отдельные листы также имеют Приложения. Обязательны для заполнения титульный лист (лист 01), лист 02, Приложения № 1 и 2 к листу 02. В остальном представлению подлежат те составляющие декларации, которые отражают показатели по осуществляемым налогоплательщиком (налоговым агентом) операциям. В любом случае в состав декларации за 9 месяцев года не включается Приложение № 4 к листу 02.

Организации - налогоплательщики также должны включить в декларацию подраздел 1.3 разд. 1 и лист 03. «Упрощенцы» или «вмененщики» и иные лица, не признаваемые плательщиками налога на прибыль либо освобожденные от уплаты, но исполнявшие в течение отчетного периода обязанности налогового агента по этому налогу, подставляют в ИФНС исключительно налоговый расчет в составе титульного листа, подраздела 1.3 разд. 1 и листа 03.

«Упрощенцы» и «вмененщики» освобождены от уплаты налога на прибыль и не должны представлять отчетность по этому налогу (п. 2 ст. 346.11, п. 2 ст. 80 НК[12]). Это освобождение не распространяется на доходы, полученные в виде дивидендов, а также процентов по государственным и муниципальным ценным бумагам (п. 2 ст. 346.11 НК). При получении дивидендов от российской организации компании, применяющие специальные режимы, самостоятельно налог на прибыль не исчисляют и не уплачивают. В данном случае эта обязанность лежит на источнике выплаты дивидендов как на налоговом агенте. Поэтому в подобной ситуации «упрощенцы» и «вмененщики» декларацию по налогу на прибыль также не представляют. Однако при выплате дивидендов компания, применяющая специальный режим, уже сама выступает в роли налогового агента по налогу на прибыль с доходов своих участников или акционеров. В этом случае и подлежит представлению в ИФНС расчет в указанном выше составе[13].

Кроме того, необходимо отметить, что в отношении доходов в виде процентов по муниципальным и государственным ценным бумагам и дивидендов от иностранной организации получатель таких доходов исчисляет и уплачивает налог на прибыль самостоятельно (см. п. 2 ст. 275, п. п. 1, 5 ст. 286 НК). Следовательно, в этом случае организация, применяющая УСН или уплачивающая ЕНВД, должна представить в ИФНС декларацию в составе: титульный лист, подразделы 1.1 и 1.3 разд. 1, лист 02, Приложения № 1 и 2 к листу 02, лист 04.

2.2. Порядок заполнения декларации

Лист 03 «Налоговые агенты» предназначен для расчета налога на прибыль, который должна удержать организация, выступающая в роли налогового агента. Он состоит из трех разделов:

1) разд. А – в нем рассчитывается налог на прибыль с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории РФ), выплачиваемых организацией своим участникам;

2) разд. Б - в нем рассчитывается налог на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам;

3) разд. В - представляет собой реестр получателей соответствующих доходов в виде дивидендов и процентов.

Организация - эмитент акций, принявшая решение о выплате дивидендов, по строке 010 разд. А листа 03 декларации должна отражать сумму дивидендов, подлежащую выплате только тем акционерам, по отношению к которым она выступает налоговым агентом.

В Приложение № 3 к листу 02 «Отдельные операции» отражены сведения об операциях, финансовые результаты от которых при расчете налога на прибыль учитываются в особом порядке. Исключением являются операции с ценными бумагами и финансовыми инструментами срочных сделок, для которых предназначен лист 05 декларации.

Приложение № 3 к листу 02 заполняется, если в отчетном периоде, организацией проводились операции:

- по реализации амортизируемого имущества;

- по реализации права требования долга;

- связанные с деятельностью объектов обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы;

- с договором доверительного управления имуществом;

- по реализации прав на земельные участки, результаты которых учитываются в целях налогообложения в соответствии с п. 5 ст. 264.1 Налогового кодекса[14].

По реквизиту «Признак налогоплательщика» в Приложении № 3 к листу 02 сельскохозяйственным производителям необходимо отразить код «2», резидентам особой экономической зоны - код «3», всем остальным - код «1».

В строках 010-060 раскрываются показатели, связанные с исчислением налога на прибыль в случае реализации амортизируемого имущества.

В строке 010 указывается количество реализованных объектов.

По строке 020 из него выделяется число активов, проданных с убытком.

В строке 030 указывается выручка от реализованного амортизируемого имущества.

В строке 040 - его остаточная стоимость и расходы, связанные с продажей.

Прибыль от реализации (без учета убытков) отражается по строке 050, убыток (без учета прибыли) - по строке 060. Данные показатели формируются отдельно, то есть пообъектно, а затем суммируются для отражения в отчетности (ст. 323 НК).

Напомним, что доходы от продажи амортизируемого имущества налогоплательщик вправе уменьшить на его остаточную стоимость, которая показывается по строке 040 (пп. 1 п. 1 ст. 268 НК). Если таковая с учетом расходов, связанных с продажей ОС, превышает полученную выручку, соответствующая разница признается убытком. Сумма убытка может быть включена налогоплательщиком в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования актива и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК). При этом если к норме амортизации соответствующего имущества применялся повышающий или понижающий коэффициент, во внимание принимается тот срок полезного использования, который был рассчитан ранее с учетом такого коэффициента, даже если впоследствии он был отменен.

Строки 100-170 предназначены для отражения данных по операциям, связанным с реализацией права требования долга. При этом отрицательная разница между доходом от реализации дебиторской задолженности и ее суммой (стоимостью реализованного товара) в целях налогообложения прибыли признается убытком (п. п. 1, 2 ст. 279 НК). Порядок его учета при расчете налога на прибыль зависит от момента уступки права требования: до наступления срока платежа или после. Соответственно, и в Приложении № 2 к листу 02 данные по операциям, связанным с реализацией права требования долга, отражаются в такой же разбивке.

В первом случае максимальная сумма убытка, которая может быть признана при налогообложении прибыли, представляет собой сумму процентов, которые фирма уплатила бы с учетом требований ст. 269 Налогового кодекса[15] по долговому обязательству в сумме, причитающейся по договору цессии за период с даты уступки до даты платежа (п. 1 ст. 279 НК). Во втором - убыток признается при расчете налога на прибыль в полном объеме, но не сразу: 50 процентов списывается на дату уступки права требования, то есть оформления договора цессии, еще 50 процентов - через 45 календарных дней после этого (п. 2 ст. 279 НК).

Таким образом, в строках 100, 120, 140 и 150 показываются соответственно выручка от реализации, стоимость реализованного права и размер убытка (в пределах установленного ограничения и сумма превышения) при уступке права требования до наступления срока платежа. В строках 110, 130, 160 и 170 - после. При этом в строке 160 отражается общая сумма убытка, а в строке 170 - сумма убытка, относящаяся к внереализационным расходам текущего отчетного периода.

Пример 1. Сумма долга компании-должника за отгруженную продукцию составила 236 000 руб., в том числе НДС - 36 000 руб. Договором поставки установлен срок оплаты - 15 сентября 2016 г. Компания уступила право требования долга по этому договору 28 августа 2016 г. за 200 000 руб. Сумма убытка составила 36 000 руб. Предельную величину процентов, учитываемых при налогообложении прибыли, первоначальный кредитор рассчитывает исходя из ставки рефинансирования Банка России, которая составляла 10,5 процента (отметим, что значение ставки рефинансирования Банка России с 01.01.2016 г. приравнено к значению ключевой ставки Банка России на соответствующую дату. С 01.01.2016 самостоятельное значение ставки рефинансирования не устанавливается и не отражается на сайте ЦБ РФ). Следовательно, сумма процентов, которую первоначальный кредитор уплатил бы, взяв взаймы 200 000 руб. на 19 календарных дней (с 28 августа до 15 сентября 2016 г.), составит:

200 000 руб. * 10,5 % * 1,8 : 365 дн. * 19 дн. = 1 967,67 руб.

То есть сумма убытка по договору цессии, которую первоначальный кредитор вправе списать при расчете налога на прибыль, равна 1 967,67 руб.

При заполнении декларации за 9 месяцев 2016 г. в Приложении № 3 компания укажет:

- по реализации амортизируемого имущества;

- по строке 100 - 200 000 руб.;

- по строке 120 - 236 000 руб.;

- по строке 140 – 1 967,67 руб.;

- по строке 150 - 34 032,33 руб. (36 000 руб. – 1 967,67 руб.).

Пример 2. Воспользуемся условиями примера 1 с той лишь разницей, что компания-должник вовремя не расплатилась за партию продукции, после чего - 22 сентября 2016 г. - компанией и было уступлено право требования долга. На 22 сентября 2016 г. организация признает в налоговом учете убыток в размере 18 000 руб. (36 000 руб. : 2). Оставшиеся 50 процентов убытка, то есть 18 000 руб., она спишет через 45 календарных дней - 5 октября 2016 г., то есть уже при расчете налога на прибыль за налоговый период 2016 г.

Таким образом, при заполнении декларации за 9 месяцев 2016 г. в Приложении № 3 компания укажет:

- по строке 110 - 200 000 руб.;

- по строке 130 - 236 000 руб.;

- по строке 160 - 36 000 руб.;

- по строке 150 - 18 000 руб.

Строки 180-201 предназначены для отражения данных по операциям, которые связаны с деятельностью производств и хозяйств, обслуживающих компанию, включая объекты жилищно-коммунальной и социально-культурной сферы. Строки 210-230 - по операциям, связанным с доверительным управлением имуществом в соответствии со ст. 276 Налогового кодекса[16].

В строках 240-260 отражаются сведения по операциям, связанным с реализацией прав на земельные участки, результаты которых учитываются в целях налогообложения в соответствии с п. 5 ст. 264.1 Налогового кодекса[17]. Таким образом, данные строки должны быть заполнены в случае продажи организацией в период с января по сентябрь текущего года земельного участка, приобретенного у государства (муниципального образования) в период с 1 января 2007 г. по 31 декабря 2011 г.

Прибыль (убыток) от такой операции определяется как положительная (отрицательная) разница между ценой реализации земли и невозмещенными затратами на ее покупку. В свою очередь к невозмещенным затратам в этом случае относится часть расходов на приобретение земельного участка, которая еще не учтена организацией в расходах при исчислении налоговой базы.

Пример 3. В августе 2016 г. организация продала нежилое здание, находящееся на земельном участке. Цена сделки составила 10 000 000 руб. Стоимость земельного участка - 2 800 000 руб. Ранее земельный участок был приобретен компанией в январе 2011 г. у города за 1 900 000 руб., расходы на приобретение организация учитывала в размере 30 процентов от налоговой базы предыдущего налогового периода. К моменту продажи земли в расходах было учтено 1 450 000 руб. затрат на ее приобретение. Сумма невозмещенных затрат равна 450 000 руб. (1 900 000 руб. - 1 450 000 руб.).

Прибыль от продажи земельного участка составит 2 350 000 руб.:

2 800 000 руб. - 450 000 руб.

При заполнении декларации за 9 месяцев 2016 г. в Приложении № 3 компания укажет:

- в строке 240 - 2 800 000 руб.;

- в строке 250 - 450 000 руб.

Строку 260 компания заполнять не будет, поскольку от реализации земли получила прибыль, а не убыток. Если реализуемый земельный участок был приобретен у государства (муниципального образования) до 1 января 2007 г. либо после 31 декабря 2011 г. или куплен у частного собственника, прибыль или убыток от соответствующей операции определяются в соответствии с пп. 2 п. 1 ст. 268 Налогового кодекса[18], как при реализации прочего имущества. Доходы от продажи можно уменьшить на расходы по приобретению земли, а также расходы, непосредственно связанные с такой продажей. Но показатели по такой операции подлежат отражению уже в Приложениях № 1 и 2 к листу 02. Доходы от реализации в данном случае отражаются по строке 014 Приложения № 1 к листу 02. В свою очередь цена приобретения (создания) реализованного прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров и амортизируемого имущества) включается в показатель строки 060 Приложения № 2 к листу 02.

С 1 января 2013 г. дата признания выручки от продажи земельного участка не зависит от даты государственной регистрации права собственности. При применении метода начисления она признается в налоговом учете на момент передачи участка покупателю по акту или иному документу о передаче недвижимого имущества (п. 3 ст. 271 НК[19]).

Суммарный показатель выручки по операциям, отражаемым в Приложении № 3 к листу 02, показывается в строке 340, расходов - в строке 350, убытков, восстановленных в отчетном периоде, - по строке 360.

Для проверки правильности заполнения декларации можно воспользоваться Контрольными соотношениями к налоговой декларации по налогу прибыль, установленными Письмом ФНС России от 3 июля 2012 г. № АС-5-3/815дсп@. Контрольные соотношения отражают взаимосвязь показателей внутри самой декларации по налогу на прибыль и показателей данной отчетности с показателями других форм отчетности.

В Приложении 2 к листу 02 «Расходы» рассчитывается сумма расходов, связанных с производством, реализацией (ст. 253 НК), внереализационных расходов и приравниваемых к ним убытков (ст. 265 НК), понесенных организацией.

Компании, которые работают по методу начисления, в строке 010 Приложения № 2 к листу 02 отражают прямые расходы, относящиеся к реализованным товарам (работам, услугам). Исключением являются прямые расходы по оптовой, мелкооптовой и розничной торговле. Для данных затрат предусмотрены строки 020 и 030. Организации, применяющие кассовый метод определения доходов и расходов, строки 010 - 030 пропускают.

Строки 040-052 заполняют все организации. В них указываются косвенные расходы всего (стр. 040) и отдельные их составляющие (стр. 041-052).

Расходы на приобретение права на земельные участки указываются по строке 047, отдельно расшифровываются по строкам 048 - 051. Расходы на НИОКР (стр. 052) детализируются по строкам 053 - 055. Следует учесть: показатель строки 040 должен быть больше или равен сумме строк 041, 042, 043, 045, 046, 047 и 052.

Для отражения косвенных расходов компании, применяющей метод начисления, руководствуются положениями ст. 318 Налогового кодекса[20], а организации, применяющие кассовый метод, - положениями ст. 273 Кодекса.

По строке 059 прописывается стоимость приобретения (создания) реализованных имущественных прав, кроме прав требований долга. По строке 061 - стоимость чистых активов предприятия, реализованного налогоплательщиком как имущественный комплекс.

Строки 070, 071 заполняются только профессиональными участниками рынка ценных бумаг.

В строку 080 переносится итоговый показатель расходов из строки 350 Приложения № 3 к листу 02, если таковое заполняется.

Строки с 090 по 110 посвящены суммам убытков организации. По строке 090 показываются убытки обслуживающих производств и хозяйств за прошлые годы, которые организация вправе учесть в течение 10 лет. По строке 100 - часть убытка, полученного от продажи ОС, относящаяся к отчетному периоду. Этот показатель переносится из строки 060 Приложения № 3. Но если в этой строке зафиксирована общая величина убытка, то в строке 100 необходимо указать лишь ту часть, которая учитывается в текущем отчетном периоде. По строке 110 - соответствующая часть убытка от реализации права на земельный участок.

В строке 120 отражается сумма надбавки, уплачиваемая покупателем предприятия как имущественного комплекса, относящаяся к расходам текущего периода.

Строка 130 является итоговой, ее показателем является сумма строк 010, 020, 040 и 059 - 070, 080 - 120.

Отдельно налогоплательщики должны вписывать суммы начисленной за год амортизации (строки 131, 133) с разбивкой по методу начисления, выделив ту часть, что приходится на нематериальные активы (строки 132, 134).

В строке 135 указывают код, соответствующий методу начисления амортизации, который закреплен в учетной политике организации: «1» - линейный метод; «2» - нелинейный метод.

Общая сумма внереализационных расходов отражается по строке 200. Показатель по строке 200 должен быть больше или равен сумме строк с 201 по 206.

Отдельные виды внереализационных расходов детализируются по строкам 201-206.

Общая сумма убытков, приравненных к внереализационным расходам, показывается по строке 300. По строке 301 отдельно указываются суммы убытков прошлых налоговых периодов, которые были выявлены в текущем отчетном периоде, в строке 302 - суммы безнадежных долгов, а при создании резерва по сомнительным долгам - суммы безнадежных долгов, не покрытые за счет резерва[21].

При заполнении Приложения № 2 к листу 02 декларации конечно же следует обращать внимание на разъяснения Минфина и Федеральной налоговой службы по тому или иному вопросу налогового учета. Выделим некоторые из них.

Выходное пособие «по соглашению сторон». В Письме от 28 июля 2014 г. № ГД-4-3/14565, сославшись на арбитражную практику, эксперты ФНС России указали, что для отнесения выплат, производимых в пользу работника, в состав расходов для целей налогообложения прибыли необходимо как формальное, так и фактическое соответствие таких выплат требованиям ст. ст. 252 и 255 Налогового кодекса[22]. Подобные выплаты должны не только быть предусмотрены трудовым (коллективным) договором (формальное соответствие), но и носить производственный характер и быть связаны с режимом работ и условиями труда работника (фактическое соответствие). Между тем, как указывают судьи, включение в трудовой договор условия о выплате компенсации в определенном размере в случае увольнения по соглашению сторон не стимулирует работника к продолжению трудовых обязанностей, а, напротив, направлено на их прекращение.

При этом специалисты Минфина разъясняют, что не видят препятствий для уменьшения базы по налогу на прибыль на сумму выходного пособия, выплаченного работнику при расторжении трудового договора по соглашению сторон, если его выплата предусмотрена трудовым договором или коллективным соглашением или даже соглашением о расторжении трудового договора, если в нем указано, что оно является неотъемлемой частью такого договора.

В Приложении № 1 к листу 02 «Доходы» следует отразить доходы, полученные налогоплательщиком. Доходы от реализации указываются по строкам 010-040. В строке 010 указывается общая сумма выручки от реализации товаров (работ, услуг), рассчитанная согласно ст. ст. 248 и 249 Налогового кодекса, которая расшифровывается по строкам 011-014 следующим образом:

- «Продукция (работы, услуги) собственного производства»;

- «Покупные товары»;

- «Имущественные права, за исключением прав требований долга»;

- «Прочее имущество».

Строки 020-022 заполняют только профучастники рынка ценных бумаг. По строке 023 показывается выручка от реализации предприятия как имущественного комплекса с учетом положений ст. 268.1 Кодекса[23].

Выручка от операций, отраженных в Приложении № 3 к листу 02, указывается по строке 030 (показатель строки 340 Приложения № 3 к листу 02).

Общую сумма доходов от реализации указывают по строке 040 (сумма строк 010, 020, 023, 030).

Общая сумма внереализационных доходов вписывается в строку 100. А по строкам 101-107 отдельные их виды показываются отдельно - это доходы прошлых лет, выявленные в отчетном периоде (стр. 101); стоимость полученных материалов или иного имущества при ликвидации или ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации ОС (стр. 102); стоимость безвозмездно полученного имущества (работ, услуг) или имущественных прав (стр. 103); стоимость имущества, выявленного в результате инвентаризации (стр. 104); сумма восстановленной амортизационной премии (стр. 105).

Строку 106 заполняют только профессиональные участники рынка ценных бумаг, а в строке 107 показываются суммы корректировки прибыли по сделкам между взаимозависимыми лицами.

Прочие внереализационные доходы, например, полученные по договорам займа проценты, включаются в их общую сумму, отражаемую по строке 100. Таким образом, показатель данной строки может быть, как равен сумме строк 101-107, так и больше таковой.

2.3. Контрольные соотношения для декларации по налогу на прибыль

Контрольные соотношения для декларации по налогу на прибыль обнародованы Письмом ФНС от 14 июля 2015 г. № ЕД-4-3/12317 «О контрольных соотношениях показателей налоговой декларации по налогу на прибыль организаций»[24].

Таблица контрольных соотношений показателей форм налоговой и бухгалтерской отчетности содержит формулы контрольных соотношений с указанием документов, строк и листов декларации. В случае невыполнения контрольных соотношений в таблице есть описание возможного нарушения законодательства РФ со ссылкой на статью НК РФ и приведены действия проверяющего при выявлении этого нарушения.

Таблица содержит внутридокументарные и междокументарные контрольные соотношения.

Например, при проверке Листа 03 декларации по налогу на прибыль есть междокументарное соотношение налоговой и бухгалтерской отчетности.

Исходные документы — декларация по налогу на прибыль организаций за налоговый период, форма 4 Отчет о движении денежных средств годовой бухгалтерской (финансовой) отчетности.

Таблица 1

Формула контрольного соотношения

|

дП, ф.4 |

2,4 |

если ф. 4 ст. «на выплату дивидендов» (код 4322) онп > 0,то Л.03 (ст. 110 + ст. 120) онп > 0 |

ст. 275 НК РФ |

возможно занижение налога на доходы в виде дивидендов |

Если Строка формы 4 «на выплату дивидендов» в отчетном налоговом периоде больше нуля, то сумма строк 110 и 120 листа 03 «Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)» также должна быть больше нуля. Если такое соотношение не выполняется, то возможно занижение налога на доходы в виде дивидендов.

Действия проверяющего в этом случае — направить налогоплательщику требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика установлен факт нарушения законодательства о налогах и сборах, составляется акт проверки согласно ст. 100 НК РФ[25].

Таблица 2

Пример внутридокументарного соотношения

|

дП |

1.70 |

если (ст. 180 — ст. 180 дП поп) > 0,то ст. 290 = ст. 180 — ст. 180 дП поп |

п. 2 ст. 286 НКРФ |

возможно неправильное исчисление суммы ежемесячного |

Если разность строки 180 «сумма исчисленного налога всего» декларации и строки 180 «сумма исчисленного налога всего» декларации предыдущего отчетного периода больше нуля, то строка 290 «Сумма ежемесячных авансовых платежей подлежащих уплате в квартале, следующем за текущем отчетным периодом» равна этой разнице. При невыполнении данного контрольного соотношения возможно неправильное исчисление суммы ежемесячного авансового платежа.

Действия проверяющего в случае выявления нарушения контрольного соотношения — проверить, изменялась ли сумма исчисленного налога при камеральной налоговой проверке налоговой декларации за предыдущий отчетный период. Если с учетом результатов камеральной налоговой проверки контрольное соотношение не выполняется, то в соответствии со статьей 88 НК РФ необходимо направить налогоплательщику требование о представлении в течение пяти рабочих дней пояснений или внесении соответствующих исправлений. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика установлен факт нарушения законодательства о налогах и сборах, составляется акт проверки согласно ст. 100 НК РФ[26].

Выводы.

Подавать декларацию по налогу на прибыль обязаны все организации, являющиеся плательщиками этого налога, даже если по итогам данного отчетного периода сумма налога (авансового платежа) к уплате в бюджет отсутствует. Налоговые агенты по налогу на прибыль при этом обязаны представить налоговый расчет, который формируется на основе той же декларации. Форма декларации по налогу на прибыль и Порядок ее заполнения утверждены Приказом ФНС России от 26.11.2014 № ММВ-7-3/600. Она содержит семь листов и одно Приложение. В свою очередь отдельные листы декларации также имеют Приложения. Обязательны для заполнения всеми налогоплательщиками титульный лист (лист 01), лист 02, Приложения № 1 и 2 к листу 02. В остальном представлению подлежат те составляющие декларации, которые отражают показатели по осуществляемым налогоплательщиком (налоговым агентом) операциям.

Таблица контрольных соотношений показателей форм налоговой и бухгалтерской отчетности содержит формулы контрольных соотношений с указанием документов, строк и листов декларации. В случае невыполнения контрольных соотношений в таблице есть описание возможного нарушения законодательства РФ со ссылкой на статью НК РФ и приведены действия проверяющего при выявлении этого нарушения.

Глава 3. Контроль за правильностью составления налоговых деклараций (на примере декларации по налогу на прибыль)

Согласно ст. 313 НК РФ (гл. 25) в организации должен быть организован налоговый учет. В программе «1С: Бухгалтерия», а также во многих других программах, например в немецкой программе SAP, налоговый учет ведется автоматически. В «1С: Бухгалтерия» предусмотрен специальный налоговый план счетов.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

В бухгалтерских программах для получения достоверных данных налогового учета часто могут требоваться дополнительные настройки, осуществляемые программистами. Вообще налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета, поэтому документы можно оформлять также и в произвольном виде на бумажном носителе, но в этом случае они должны содержать обязательные реквизиты, предусмотренные гл. 25 НК РФ. Понятие аналитических регистров налогового учета рассмотрено в ст. 314 НК РФ (гл. 25).

Для проведения сверки необходимо сформировать, распечатать и подписать регистры налогового учета.

С целью контроля за правильностью составления декларации по налогу на прибыль нужно проанализировать следующие регистры налогового учета:

- регистр учета доходов текущего периода;

- регистр учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства;

- регистр учета внереализационных расходов текущего периода;

- регистр учета внереализационных доходов текущего периода;

- регистр учета доходов и расходов от реализации прочего имущества;

- регистр расчета распределения расходов на остатки незавершенного производства, готовой продукции и товаров отгруженных;

- регистр расчета распределения расходов на остатки незавершенного производства (НЗП), готовой продукции (ГП) и товаров отгруженных (ТО);

- расчет налога на прибыль организаций;

- расчет налоговой базы по налогу на прибыль и прочие регистры.

Последовательность проверки можно представить следующим образом.

Во-первых, если регистры формируются в бухгалтерской программе, нужно проверить, чтобы в графе «контроль» не было расхождений.

Во-вторых, необходимо провести сверку данных аналитического регистра расчета налоговой базы по налогу на прибыль с анализом счета 68.04.2 «Расчеты налога на прибыль» по данным счетов 09 «Отложенные налоговые активы», 77 «Отложенные налоговые обязательства», 99 «Прибыли и убытки».

В-третьих, необходимо провести сверку данных в регистре налогового учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства с регистром расчета распределения расходов на остатки НЗП, ГП и ТО и регистром расчета налоговой базы по налогу на прибыль, а также с анализом затратных счетов 20, 21, 23, 25, 26, 29, 41, 44, 43 в бухгалтерском и налоговом учете.

В-четвертых, в регистре налогового учета прямых затрат и косвенных расходов на производство и реализацию товаров (работ, услуг) собственного производства необходимо проверить обоснованность состава прямых и косвенных расходов.

К прямым расходам относятся: материальные затраты; расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, плюс расходы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда; суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов. Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

В-пятых, данные по доходам аналитического регистра расчета налоговой базы по налогу на прибыль должны быть сверены с оборотно-сальдовой ведомостью по счету 91.01 «Прочие доходы» (по субсчетам) в налоговом учете с признаком НУ и с оборотно-сальдовой ведомостью по счету 90.01 «Выручка» в налоговом учете с признаком НУ. Данные по расходам регистра расчета налоговой базы по налогу на прибыль - с данными по оборотно-сальдовой ведомости счета 91.02 «Прочие расходы» (по субсчетам) в налоговом учете с признаком НУ и с оборотно-сальдовой ведомостью по счету 90.02 «Себестоимость продаж» в налоговом учете с признаком НУ.

В-шестых, необходимо сверить данные регистра расчета налога на прибыль организаций с данными регистра учета доходов текущего периода. Для проверки аналитики данных необходимо сформировать оборотно-сальдовую ведомость по счету 90 «Продажи» (по субсчетам и номенклатурным группам).

Проверить итоговые строки налоговой декларации по Приложениям, связанным между собой, поможет таблица 3.

Таблица 3

Проверка итоговых строк налоговой декларации

|

Что сверяется |

С чем сверяется |

|

1 |

2 |

|

Сумма по строке 040 Приложения 1 к листу 02 «Итого сумма доходов от реализации» |

Сумма по строке 010 листа 02 «Доходы от реализации» |

Продолжение таблицы 3

|

1 |

2 |

|

Сумма по строке 100 Приложения 1 к листу 02 «Внереализационные доходы – всего» |

Сумма по строке 020 листа 02 «Внереализационные доходы» |

|

Сумма строки 080 Приложения 2 к листу 02 «Расходы по операциям, отраженным в Приложении 3 к листу 02» |

Сумма строки 350 Приложения 3 к листу 02 «Итого расходы по операциям, отраженным в Приложении 3 к листу 02» |

|

Сумма по строке 130 Приложения 2 к листу 02 «Итого признанных расходов» |

Сумма по строке 030 листа 02 «Расходы, уменьшающие сумму доходов организации» |

|

Суммы строк 200 и 300 Приложения 2 к листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» |

Сумма по строке 040 листа 02 «Внереализационные расходы» |

|

Сумма по строке 360 Приложения 3 к листу 02 «Убытки по операциям, отраженным в Приложении 3 к листу 02» |

Сумма по строке 050 листа 02 «Убытки» |

Далее проводят сверку значений в декларации по налогу на прибыль с данными налоговых регистров. Эти контрольные соотношения представим в таблице 4.

Таблица 4

Порядок сверки значений в декларации по налогу на прибыль с данными налоговых регистров

|

Листы декларации по налогу на прибыль |

Номера строк |

Регистры налогового учета |

|

1 |

2 |

3 |

|

Приложение 1 к листу 02 |

Строка 010 «Выручка от реализации – всего» (в том числе строки 011 - 014) |

Расчет налога на прибыль организаций; регистр учета суммы расходов по договорам займа (кредита) (анализ счетов 66, 67) |

|

Строка 100 «Внереализационные доходы» (в том числе строки 101 - 106) |

Регистр учета внереализационных доходов текущего периода |

Продолжение таблицы 4

|

1 |

2 |

3 |

|

Приложение 2 к листу 02 |

Строка 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)», строка 040 «Косвенные расходы - всего» |

Расчет налога на прибыль организаций |

|

Строка 042 «Расходы на капитальные вложения в соответствии с абзацем вторым пункта 9 ст. 258 НК РФ в размере не более 10%», строка 043 «Расходы на капитальные вложения в соответствии с абзацем вторым пункта 9 ст. 258 НК РФ в размере не более 30%» |

Регистр - расчет амортизационной премии (анализ счета 01 с признаком НУ) |

|

|

Строка 052 «Косвенные расходы на НИОКР» |

Регистр - расчет суммы расходов на НИОКР |

|

|

Строка 060 «Цена приобретения реализованного прочего имущества и расходы, связанные с ее реализацией» |

Регистр учета доходов и расходов от реализации прочего имущества |

|

|

Строка 100 «Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода» |

Регистр учета убытка от реализации амортизируемого имущества |

|

|

Строка 200 «Внереализационные расходы – всего» (в том числе строки 201 - 206) |

Регистр учета внереализационных расходов текущего периода; расчет налога на прибыль организаций; регистр учета суммы расходов по договорам займа (кредита) |

|

|

Строка 300 «Убытки, приравненные к внереализационным расходам, - всего» (в том числе строки 301, 302) |

Регистр учета внереализационных расходов текущего периода; расчет налога на прибыль организаций. Нужно проверить обоснованность |

Продолжение таблицы 4

|

1 |

2 |

3 |

|

включения убытков прошлых лет в отчетный период |

||

|

Приложение 3 к листу 02 |

Строка 030 «Выручка от реализации амортизируемого имущества» - строка 040 «Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией» = строка 050 «Прибыль от реализации амортизируемого имущества» - строка 060 «Убытки от реализации амортизируемого имущества» |

Регистр учета доходов и расходов от реализации амортизируемого имущества |

|

Приложение 4 к листу 02 (заполняется по итогам отчетного года и I квартала) |

Строка 010 «Остаток неперенесенного убытка на начало налогового периода – всего» (в том числе строки 040 - 130), строка 160 «Остаток неперенесенного убытка на конец налогового периода – всего» (в том числе строка 161) |

Оборотно-сальдовая ведомость счета 97.10 «Убытки прошлых лет» (с признаком НУ) |

Вывод.

Порядок составления декларации по налогу на прибыль утвержден в Приложении 2 к Приказу ФНС России от 26.11.2014 № ММВ-7-3/600 «Об утверждении формы налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме». Но в тексте указанного Приложения отсутствуют ссылки на налоговые регистры как на источники информации, поэтому автор учел названный факт и отразил в статье сверку значений в декларации по налогу на прибыль с данными налоговых регистров. К тому же, как известно, налоговая (налогооблагаемая) прибыль отличается от бухгалтерской на временные и постоянные разницы, которые образуют отложенные налоговые активы (ОНА), отложенные налоговые обязательства (ОНО), постоянные налоговые активы (ПНА) и постоянные налоговые обязательства (ПНО). Поэтому через данное связующее звено необходимо проверить налоговый учет с бухгалтерским учетом. Только после указанных проверок можно быть уверенным, что декларация по налогу на прибыль составлена без ошибок.

Заключение

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ.

Целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, которая позволяет минимизировать свои налоговые риски и оптимизировать налоги.

Налоговая декларация – это официальный документ, в котором указывается доход, полученный гражданином или организацией. Декларация является основанием для начисления налогов в казну.

Подавать декларацию по налогу на прибыль обязаны все организации, являющиеся плательщиками этого налога, даже если по итогам данного отчетного периода сумма налога (авансового платежа) к уплате в бюджет отсутствует. Налоговые агенты по налогу на прибыль при этом обязаны представить налоговый расчет, который формируется на основе той же декларации. Форма декларации по налогу на прибыль и Порядок ее заполнения утверждены Приказом ФНС России от 26.11.2014 № ММВ-7-3/600. Она содержит семь листов и одно Приложение. В свою очередь отдельные листы декларации также имеют Приложения. Обязательны для заполнения всеми налогоплательщиками титульный лист (лист 01), лист 02, Приложения № 1 и 2 к листу 02. В остальном представлению подлежат те составляющие декларации, которые отражают показатели по осуществляемым налогоплательщиком (налоговым агентом) операциям.

Таблица контрольных соотношений показателей форм налоговой и бухгалтерской отчетности содержит формулы контрольных соотношений с указанием документов, строк и листов декларации. В случае невыполнения контрольных соотношений в таблице есть описание возможного нарушения законодательства РФ со ссылкой на статью НК РФ и приведены действия проверяющего при выявлении этого нарушения.

Порядок составления декларации по налогу на прибыль утвержден в Приложении 2 к Приказу ФНС России от 26.11.2014 № ММВ-7-3/600 «Об утверждении формы налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме». Но в тексте указанного Приложения отсутствуют ссылки на налоговые регистры как на источники информации, поэтому автор учел названный факт и отразил в статье сверку значений в декларации по налогу на прибыль с данными налоговых регистров. К тому же, как известно, налоговая (налогооблагаемая) прибыль отличается от бухгалтерской на временные и постоянные разницы, которые, в свою очередь, образуют отложенные налоговые активы (ОНА), отложенные налоговые обязательства (ОНО), постоянные налоговые активы (ПНА) и постоянные налоговые обязательства (ПНО). Поэтому через данное связующее звено необходимо проверить налоговый учет с бухгалтерским учетом. Только после указанных проверок можно быть уверенным, что декларация по налогу на прибыль составлена без ошибок.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php.

- Приказ ФНС России от 26.11.2014 № ММВ-7-3/600@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

- Демишева Т. А. Декларация по налогу на прибыль // Бухгалтерский учет и налогообложение в бюджетных организациях. 2015. № 10. С. 65-67.

- Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278.

- Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406.

- Новоселов К. В. Нюансы заполнения новой формы декларации по налогу на прибыль организаций // Налоговая политика и практика. 2015. № 3 (147). С. 32-38.

- Пономарев А. И. Налоги и налогообложение в РФ. – М.: КНОРУС, 2011.

- Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51.

- Лейман Н. И. Новая форма декларации по налогу на прибыль // Советник бухгалтера государственного и муниципального учреждения. 2015. № 2 (122). С. 46-47.

ПРИЛОЖЕНИЕ

-

Молькина А. А., Рыжков А. О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. 2014. Т. 2. № 5-3 (10-3). С. 401-406. ↑

-

Пономарев А. И. Налоги и налогообложение в РФ. – М.: КНОРУС, 2011. – С. 108. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Шестакова Е. В. О соотношении бухгалтерского и налогового учета // Аудитор. 2012. № 5. С. 44-51. ↑

-

Калиничева В. Н. Взаимосвязь налогового и бухгалтерского учета // Вестник Брянского государственного университета. 2014. № 3. С. 274-278. ↑

-

Приказ ФНС России от 26.11.2014 № ММВ-7-3/600@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php. ↑

-

Демишева Т. А. Декларация по налогу на прибыль // Бухгалтерский учет и налогообложение в бюджетных организациях. 2015. № 10. С. 65-67. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php. ↑

-

Новоселов К. В. Нюансы заполнения новой формы декларации по налогу на прибыль организаций // Налоговая политика и практика. 2015. № 3 (147). С. 32-38. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php. ↑

-

Лейман Н. И. Новая форма декларации по налогу на прибыль // Советник бухгалтера государственного и муниципального учреждения. 2015. № 2 (122). С. 46-47. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php. ↑

-

Письмо ФНС от 14 июля 2015 г. № ЕД-4-3/12317 «О контрольных соотношениях показателей налоговой декларации по налогу на прибыль организаций» ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (с изм. и доп.) [Эл. ресурс] // Режим доступа: http://www.pravcons.ru/nalogovy_kodeks.php. ↑

- Разработка знака и макета обложки для детского журнала

- Психологические факторы профессиональной адаптации работников (Подходы к изучению понятия и структуры профессиональной адаптации персонала в зарубежной и отечественной психологии)

- Оценка рисков финансово-кредитных институтов

- Страхование и его роль в развитии экономики

- Автоматизация учета кадров ООО Дальлесстрой

- Налоговый учет по налогу на добавленную стоимость (Порядок ведения учета расчетов по налогу на добавленную стоимость)

- Управление кадровой безопасностью на примере ПАО «Россети»

- Валютные операции и валютные ценности (Сущность валютных операций и валютных ценностей)

- Теоретические основы управления кредитными рисками банка

- Валютные операции и валютные ценности (Наиболее распространённые виды валютных операций с валютными ценностями)

- Понятие хозяйственного учета, его виды, учетные измерители (Сущность хозяйственного учета на предприятии)

- Имущественное налогообложение банков в РФ (Налог на имущество: понятие, сущность, значение)