Имущественное налогообложение банков в РФ (Налог на имущество: понятие, сущность, значение)

Содержание:

ВВЕДЕНИЕ

В условиях экономического кризиса особенно актуальным стал вопрос, касающийся налоговой системы, которая призвана привлекать денежные средства населения и предприятий в государственный бюджет и бюджеты регионального и местного уровней. Создание норм, проявляющих эффективность в налоговом, обеспечивающие налогообложение предпринимательские и имущественные интересы юридических и физических лиц, основываясь на влияние международной практики, является одним из факторов, оказывающих положительный эффект при воздействии на экономику России.

Анализ налогообложения в данном направлении заключается в изменении экономических (падением реальных доходов населения на 7,1 процента по сравнению с аналогичным периодом прошлого года), правовых (Федеральный закон от 4 ноября 2014 г. N 347-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации") и социальных условий.

В 2012 году в Налоговый кодекс Российской Федерации были внесены изменения, с помощью которых предполагалось, что за несколько лет будет осуществлен переход на налогообложение недвижимого имущества физических лиц и организаций по кадастровой стоимости, что позволит вовсе исключить движимое имущество из системы налогообложения.

Поэтому актуальность данной работы в частности и заключается в переходе страны на новую систему налогообложения имущества и повышается в связи с появлением потребности во взаимодействии при международном и отечественном опыте в области налогообложения, а также основой является выявление категорий и видов объектов недвижимости, которые являются объектами налогообложения.

Объектом данной работы является структура налогообложения имущества банков.

Предмет исследования – экономические отношения, которые возникают в ходе создания системы налогообложения имущества банков.

Цель исследования заключается в подробном изучении налогообложения имущества юридических лиц, в частности банков, анализе практического применения данного налога, а так же разработка теоретических рекомендаций по совершенствованию системы налогообложения недвижимости построению и созданию условий для всех участников системы, позволяющих наиболее полно реализовать потенциальные возможности данного налога.

Постановка цели исследования обусловила необходимость решения следующих комплексных задач:

- раскрыть теоретические основы, обуславливающие необходимость существования налогообложения недвижимости;

- провести анализ динамики и структуры налоговых поступлений по имущественным налогам, администрируемых в территориальные и местные бюджеты;

- дать характеристику и изучить экономическую сущность земельного налога;

- произвести сравнительную характеристику налогообложения недвижимости в России и за рубежом;

- разработать рекомендации по усовершенствованию механизма налогообложения недвижимого имущества в Российской Федерации.

Работа состоит из введения, двух глав, заключения и списка литературы.

глава 1. понятие и сущность тиущественного налогообложения

1.1. Налог на имущество: понятие, сущность, значение

Налог - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с юридическими и физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства [1.C.33].

Под налогообложением подразумевается процесс установления и взимания налогов в стране. Налогообложение включает определение величин и их ставок, а также порядка уплаты налогов и круга юридических и физических лиц, облагаемых ими [2].

Для определении налоговой базы необходимой для налогообложения имущества в нашей стране существует несколько видов стоимостей, такие как: инвентаризационная, кадастровая и рыночная. [12.C.21]

До недавних пор, в Российской Федерации все операции с недвижимостью проводились, опираясь на рыночную и инвентаризационную стоимости. Но ввиду того, что рыночная цена сформирована в обход государственных структур, в то время как инвентаризационная соответствует только длительности использования объекта (без учёта местоположения и других аспектов дифференциальной ренты), правительство решило ввести новое понятие под названием кадастровая стоимость квартиры. [19.C.56]

Кадастровая стоимость - это расчетная величина, которая определяется в результате государственной кадастровой оценки объектов недвижимости с учетом их классификации по целевому назначению, в том числе на основе информации о рыночной стоимости объектов недвижимости. Государственная кадастровая оценка в отношении учтенных в государственном кадастре недвижимости объектов, проводится по инициативе органа исполнительной власти субъекта Российской Федерации или органа местного самоуправления в установленных законодательством случаях не реже, чем один раз в пять лет [3].

Поскольку кадастровая стоимость в отличие от инвентаризационной, ориентирована на рыночную, то для проведения кадастровой оценки земельных участков оценочной компании необходимо собрать информацию, которая выявляет так называемые факторы, влияющие на стоимость земельного участка: наличие подъездных путей к земельному участку; транспортная доступность населенного пункта; месторасположения земельных участков; наличие коммуникаций (газ, вода, электричество); удаленность от районного центра; возможность добраться до земельного участка общественным транспортом; рыночная стоимость земельного участка в данном районе, населенном пункте; рыночная стоимость иных объектов недвижимости в данном населённом пункте; наличие спроса и предложения на рынке недвижимости по данному району, населенному пункту [24.C.45].

Как было упомянуто ранее, до введения изменений в налоговый кодекс о смене систем налогообложения в России использовалась инвентаризационная стоимость, которую определяло «Бюро технической инвентаризации» (БТИ) - это государственная служба оценки недвижимости, существующая еще с советских времен. [13.C.76]

Включая в себя всего несколько параметров, в частности таких как, себестоимость объекта при строительстве и износ. Инвентаризационная стоимость, может быть ниже рыночной в несколько раз.

Рыночная стоимость, выраженная в рублях, отражает ситуацию на рынке и представляет собой цену, по которой с максимальной вероятностью может быть совершена сделка с данным объектом. При формировании рыночной стоимости принимается во внимание объем спроса и предложения на рынке. Далее в работе были рассмотрены виды и характеристики основных видов стоимостей, используемых в налогообложении недвижимости на данный момент. [17.C.45]

При сравнении двух систем налогообложения, следует сказать, что инвентаризационная и кадастровая стоимость в корне различаются. Инвентаризационная стоимость — ниже рыночной, кадастровая — приближена к рынку. Определение кадастровой стоимости производится независимыми экспертами, а сведения по оценке заносятся в Росреестр и доступны любому гражданину. [11.C.43]

Поступления от нового налога на недвижимость - так же, как и от существующих ныне налогов на имущество и землю - будут поступать на местный уровень, и распоряжаться им будут муниципалитеты. Поскольку новый налог будет в разы больше, то и поступления в местные бюджеты значительно возрастут - что, конечно, не может не радовать местные власти. Муниципалитет может положить в свой "кошелек" средства не от любых доходов (иначе они превратились бы в коммерческие фирмы, наживающиеся, прежде всего, на населении), а только от тех, которые предусмотрены законом - Бюджетным кодексом РФ.

В местные бюджеты начисляются местные налоги, а также отчисления от региональных и федеральных налогов. К местным налогам можно отнести в общей сложности два: налог на имущество физических лиц и земельный налог. В данный момент введен налог на недвижимость, объединяющий эти два налога. Но определенного пополнения муниципальных бюджетов они не приносят. В общей сумме муниципальных поступлений, по данным министерства финансов, они имеют долю около 12,2 %, но есть и другие значение. Доля налога на землю составляет 3% доходах бюджета муниципалитета, а налога на имущество физических лиц 0,3%. Основываясь на экспертные оценки более 80% земли в России не является налогооблагаемой для земельного налога, потому что эта земля является федеральной собственностью, а это значит, что муниципалитеты лишены постоянного источника доходов. Огромную долю доходов от налогов местного бюджета составляют отчисления, при которых по определенным нормативам идут отчисления из федеральных, а также субъекта РФ и региональных налогов. [23.C.71]

Сектор межбюджетных переводов в числе всех доходов местных бюджетов превышает 60%. Местные бюджеты в большей части зависимы от финансовой помощи государственных органов. При таких условиях они не могут быть самостоятельны. Такая зависимость не мотивирует муниципальные образования к увеличению собственной экономики, а также расширению налогооблагаемой базы. В режиме активного поиска дополнительных средств муниципалитеты используют режим, который ожидает финансовой помощи «сверху» [5].

По предварительным подсчетам, сумма поступлений от изменения налогооблагаемой базы в сторону кадастровой оценки увеличится сразу в шесть раз - как за счет роста налога, так и за счет того, что благодаря проведению кадастрового учета, было выявлено больше объектов налогообложения. [10.C.3]

Конечно, основной целью данного нововведения, является уплата налогов, которые призваны пополнить бюджет в связи с покупкой, пользованием или продажей квартиры. И если раньше эта сумма определялась БТИ, как инвентаризационная стоимость объектов, то анализ показал, что оценка БТИ существенно занижена по сравнению с действительной (рыночной) ценой на недвижимость, а из-за этого бюджет недополучал внушительные финансовые вливания от населения. Кадастровая же стоимость просчитывается при помощи математической модели, в которую вносятся основные факторы рыночной информации. [22.C.8]

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2015 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2016 году по «старому» (исходя из инвентаризационной стоимости) методу. Необходимо напомнить, что полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2020 года. [12.C.5]

В системе налогообложения за счет налоговых взносов формируются финансовые ресурсы государства, аккумулируемые в его бюджете. В ходе формирования государственных финансов экономическое содержание данных налогов выражается взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства - с другой. Налог на недвижимость в данной системе можно охарактеризовать как форму безвозмездного изъятия в бюджет части стоимости недвижимого имущества, находящегося в собственности, в хозяйственном ведении или оперативном управлении физического или юридического лица.

В соответствии с п. 1 ст. 130 Гражданского кодекса Российской Федерации к недвижимому имуществу относятся земельные участки и все, что прочно связано с землей, то есть объекты, перемещение которых без нанесения ущерба их назначению невозможно, в том числе здания и сооружения. Эти объекты признаются недвижимостью до тех пор, пока они связаны с землей. В случае их отделения от земли они становятся движимым имуществом [2].

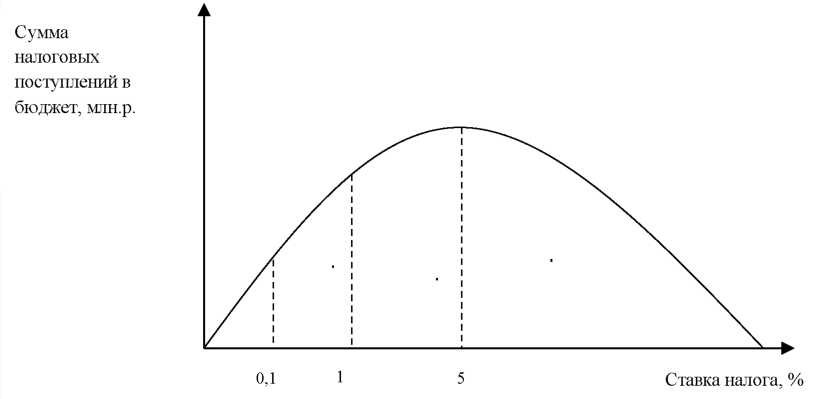

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Возникает вопрос, а в каком размере определить величину налоговой ставки, чтобы в бюджет поступала максимальная сумма налогов? Ученый А. Лаффер построил количественную зависимость между прогрессивностью налогообложения и доходами бюджета в виде параболической кривой. [7]

Кривая А. Лаффера (рис.1) показывает связь между налоговыми ставками и объемом налоговых поступлений, что позволяет выявить такую налоговую ставку, при которой налоговые поступления достигают максимума. Кривая дает ответ на вопрос «при какой ставке налогов, налоговые поступления в бюджет максимальны?» При дальнейшем повышении ставки мотивация предпринимательской деятельности ослабевает, падают объемы производства и уменьшаются налоговые отчисления. [32.C.54]

Общепризнанным является построение кривой Лаффера в отношении подоходного налога, и поэтому максимум налоговых выплат в бюджет ожидается на уровне процентной ставки в размере 50%. В налоге на имущество подобная процентная ставка не применяется ни в одной стране. Это связано с тем, что налогооблагаемая база определяется на основе оценки стоимости имущества, а способность платить определяется на основе доходов налогоплательщика.

Рисунок 1.1 - Кривая А. Лаффера в отношении ставок налога на недвижимое имущество [12]

Ставка налога на имущество в разных странах значительно колеблется. В США властям штатов разрешено превышать предельную ставку налога на имущество в 1%, если дополнительные доходы идут на погашение их долгов. Ставки налога существенно колеблются по штатам и городам: штат Нью-Йорк - 11,5% продажной цены, штат Филадельфия - 8,3%, штат Флорида - 2,0%, штат Калифорния - 1,5%, город Лас-Вегас - 3,25%, город Лос- Анджелес - 1,1-1,3%. [27.C.38]

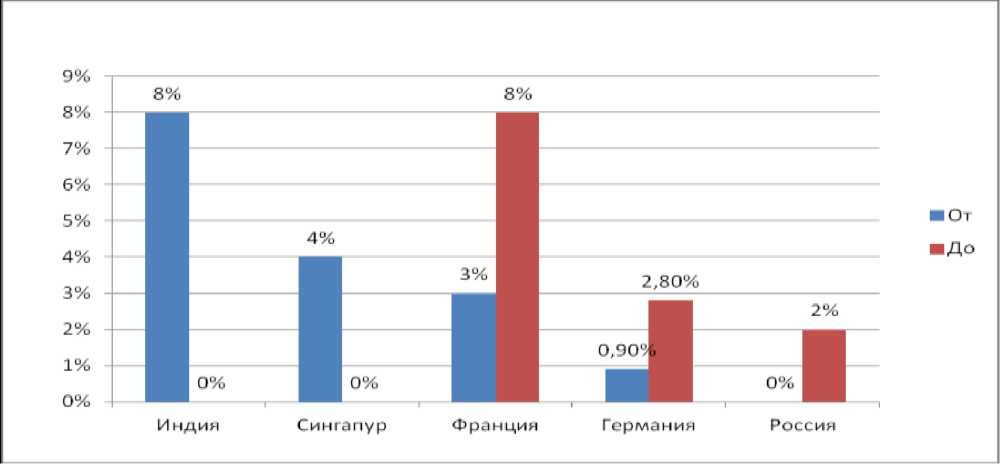

В Великобритании ставка налога на недвижимость составляет 1,5% оценочной стоимости, в Дании - 0,6-2,4%, в Японии - 1,4%, в Швеции - 1,3%, в Литве - 1%, в Нидерландах - 0,1-0,9%, в Австралии - 0,35%, в Испании - 0,30,4%, в Латвии - 0,2-0,6%. Так же, и в Сингапуре не совсем необычная и достаточно высокая система ставок. Там для собственников жилья, которые в нем проживают, установлена ставка 4%, а для недвижимости, используемой в коммерческих и производственных целях - 12%. Если же собственник - иностранец, то добавляется еще 10% (итого 22%). Дополнительный 10- процентный налог не касается иностранных собственников квартир в кондоминиумах или жилых домах, в которых не менее 6 этажей [8]. Диапазон ставок некоторых стран можно увидеть в диаграмме на рисунке 1.2.

Рисунок 1.2 - Диапазон ставок налога на имущество в разных странах

Анализируя рисунок 1.2 можно сказать, что в разных странах разная конструкция налога на недвижимое имущество, и абсолютно разные процентные ставки. И зависит это, прежде всего, от того, что является налоговой базой. Для ряда стран, это арендная плата, для других стран, это рыночная стоимость недвижимого имущества, где-то это оценочная стоимость, поэтому налоговая база, для налога на недвижимость определяется абсолютно по-разному, соответственно и различаются налоговые ставки. [33.C.12] После сравнения процентных ставок ряда стран можно сделать вывод о том, что в России еще значительно не большой диапазон ставок от 0 до 2 %, по сравнению с другими странами. Можно сказать, что в условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка или в качестве помощи для решения финансовых трудностей. [20.C.43]

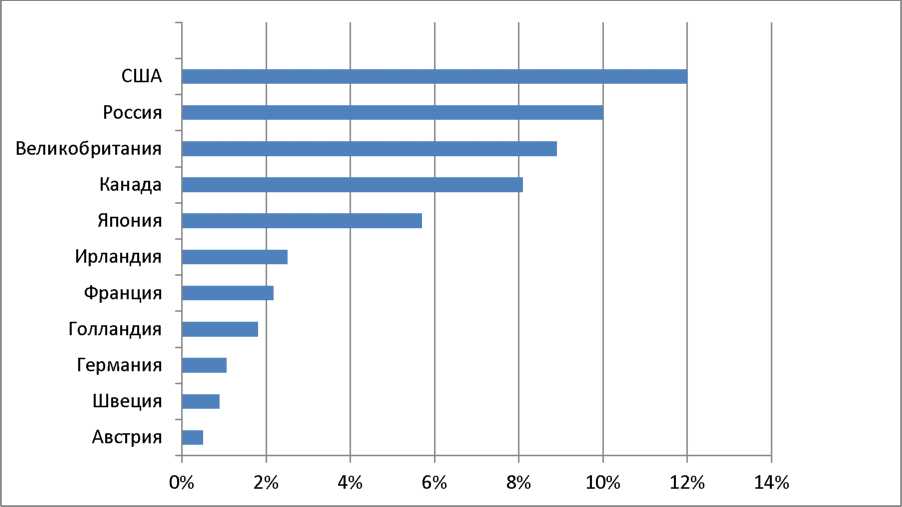

Во многих странах, налог на недвижимое имущество выполняет в первую очередь социальную функцию, и те средства, которые поступают в местные бюджеты в счет уплаты этого налога, идут в основном на развитие социальной инфраструктуры. Так же и в России, налог на имущество имеет именно такую смысловую нагрузку, именно за счет средств от этого налога сроятся школы, детские сады и другая социальная инфраструктура. Размеры поступлений от имущественных налогов в различных странах существенно варьируют. На рисунке 1.3 отражены доли имущественных налогов в общей сумме налоговых поступлений различных стран.

Рисунок 1.3 - Доля налогов на недвижимость в общей сумме налоговых поступлений разных стран

В настоящей главе рассмотрены достаточно яркие примеры отличия системы ставок и доли налога в бюджетах других стран по сравнению с Россией. Из вышесказанного видно, что роль данного налога в формировании бюджета именно России, не слишком велика. Налог на имущество в большинстве своем имеет значимую роль больше для муниципальных бюджетов. Но процент не велик и с инвентаризационной стоимостной оценкой недвижимости поступления от имущественного налога достаточно низкие, поэтому муниципалитеты не могут рассчитывать на то, что с помощью этого налога они решат все свои социальные нужды и социальные проблемы. Но на сегодняшний день, идет постепенная смена налоговой базы, что по прогнозам существенно увеличит сумму налоговых поступлений. [23.C.8]

1.2. Налогообложение на имущество с организаций

Налог на имущество организаций устанавливается гл. 30 НК РФ [3] и вводится на соответствующей территории законами субъектов РФ. Законодательные (представительные) органы субъекта Федерации имеют право устанавливать следующие элементы налогообложения.

Сумма налога на имущество организаций исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (п. 1 ст. 382 НК РФ). Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной за год, и суммами авансовых платежей по налогу, уплаченными в течение года. [3]

Сумма авансового платежа по налогу на имущество исчисляется по итогам каждого отчетного периода в размере 1/4 произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период. Субъектам РФ предоставлено право освобождать отдельные категории налогоплательщиков от уплаты авансовых платежей по налогу в течение всего года [11].

Сегодня роль налога на имущество организаций заключена в том, что данный налог является одним из стабильных источников доходов региональных бюджетов Российской Федерации. И со стороны налоговых органов и правительства регионов ему уделяется большое внимание. В таблице 1.1 представлена динамика денежных поступлений от налога на имущество организаций поступающих в местный бюджет за последние 5 лет. [15.C.12]

Таблица 1. - Доходы местных бюджетов от налога на имущество организаций по годам

|

Года |

Доходы местного бюджета субъекта , руб. |

|

На 1 января 2012 |

467 605 263 689, 47 |

|

На 1 января 2013 |

536 416 156 935, 98 |

|

На 1 января 2014 |

615 295 892 723, 89 |

|

На 1 января 2015 |

634 721 474 614, 40 |

|

На 1 января 2016 |

712 613 457 648, 55 |

При установлении данного налога, законами субъектов Российской Федерации в порядке и пределах, которые предусмотрены Налоговым кодексом, а именно статьей 372, могут устанавливаться особенности определения налоговой базы, ставки налога, порядок и сроки уплаты налога, а так же налоговые льготы, основания и порядок их применения налогоплательщиками. [30.C.43]

С 1 января 2015 года региональные власти получили право взимать налог на имущество организаций с его кадастровой (по состоянию на начало года) стоимости. [18.C.23]

Для учреждений, как и для любых других российских организаций, объектом налогообложения является движимое и недвижимое имущество, которое отражено в бухучете в составе основных средств (в т. ч. объекты, переданные во временное владение, пользование, распоряжение, доверительное управление и в совместную деятельность).

При определении налоговой базы по среднегодовой стоимости имущества основные средства включаются в расчет по их остаточной стоимости [13].

Остаточная стоимость - это разница между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации.

Налоговая база определяется налогоплательщиками самостоятельно в следующем порядке:

- по итогам отчетного периода нужно рассчитать среднюю стоимость имущества. И исходя из этой стоимости исчислить авансовый платеж по налогу (ст. 376 НК РФ). [3]

- по окончании налогового периода должна быть рассчитана среднегодовая стоимость имущества, которая будет базой для исчисления суммы налога за год.

При этом регионы могут устанавливать дифференцированные налоговые ставки в зависимости от категорий налогоплательщиков (ст. 380 НК РФ). Дифференцированные налоговые ставки могут устанавливаться, например, в отношении отдельных видов движимого и недвижимого имущества [14]

В зависимости от региона страны, кадастровая стоимость заметно отличается. Это объясняется тем, что не все региональные Управления оценки объектов недвижимости получили полномочия вносить в кадастровую стоимость цену земли, на которой расположено здание. При таком расчёте кадастровая стоимость практически приравнивается к инвентаризационной.

Налог на имущество предприятий является одним из основных в системе налогообложения недвижимости и регулируется законом РФ «О налоге на имущество предприятия», а также инструкцией МНС РФ № 33 о порядке исчисления и уплаты в бюджет этого налога.

Согласно ст. 373 НК РФ [3], налогоплательщиками среди юридических лиц, являются: организации, которые имеют в собственности, на праве доверительного управления, временного владения, распоряжения, а также по концессионному соглашению, имущество, которое является объектом налогообложения.

Для признания движимого и недвижимого имущества объектом налогообложения налогом на имущество организаций должны соблюдаться два условия:

- признание указанного имущества основными средствами;

- факт нахождения данных основных средств на балансе организации.

Платить налог на имущество организаций необходимо с объектов основных средств. Они числятся на счетах 01 «Основные средства» и 03 «Доходные вложения в материальные ценности». [21.C.54]

Доходные вложения в материальные ценности относятся к категории основных средств (в том числе и объекты недвижимости), нематериальные активы, запасы и затраты, находящиеся на балансе плательщика. Поэтому объекты, учтенные в счете 03, являются объектом налогообложения по налогу на имущество организаций. Это объекты, приобретенные для сдачи в аренду и лизинг плательщиков, исчисляющих налог исходя из кадастровой стоимости, признаются первый квартал, второй квартал и третий квартал календарного года (Федеральный закон от 28.11.2015 № 327-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»). Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента (ст. 380 НК РФ). [3]

Сумма налога определяется как произведение налоговой ставки, действующей на территории субъектов РФ, и среднегодовой остаточной стоимости основных средств (объектов недвижимости). Уплата налога должна производиться по месту нахождения организации, ее филиалов и иных обособленных подразделений [16].

С 1 января 2015 года организации на УСН, имеющие на балансе недвижимость, по которой налоговая база определяется как кадастровая стоимость, уплачивают налог с этих активов на общих основаниях (п. 2 ст. 346.11 НК РФ). На УСН доходы минус расходы сумма налога на имущество включается в состав расходов (подп. 22 п. 1 ст. 346.16 и п. 2 ст. 346.17 НК РФ). [3]

Организации на ЕНВД также уплачивают налог на имущество в отношении объектов, по которым налоговая база определяется как кадастровая стоимость (п. 4 ст. 346.26 НК РФ). При этом сумма уплаченного налога на имущество на расчет налоговой базы по ЕНВД никак не влияет.

Необходимо отметить, что изменения, касающиеся ЕНВД, вступили в силу с 1 июля 2014 года (Федеральный закон от 02.04.14 № 52-ФЗ).

Минфин России в письме от 02.06.14 № 03-05-05-01/26195 указал, что налогоплательщик исчисляет авансовый платеж по налогу на имущество за 9 месяцев 2014 года и сумму налога по итогам 2014 года. Государственные (муниципальные) учреждения самостоятельно рассчитывают и уплачивают налог на имущество [17].

Общих методов кадастровой оценки, единых для всей страны, сегодня не существует. В действительности, налоги еще не начали поступать в местные бюджеты, а в федеральной целевой программе разработанной Минэкономразвития, уже заявлена сумма, необходимая для развития единой системы государственной регистрации прав и кадастрового учета - 62,8 млрд рублей. В качестве стимула в документе обещается, что «к концу 2019 года в результате реализации мероприятий программы должно быть дополнительно собрано около 930 млрд рублей» [18].

Выводы:

Исследование показало, что на данный момент налог на недвижимость занимает не самый высокий процент доли в бюджетах муниципальных образований. После проведения анализа была выявлена положительная динамика налоговых поступлений в местные бюджеты с каждым новым годом. Постепенно увеличивая свою долю в бюджете доходов местных бюджетов, налог на имущество стремиться увеличить свою значимость в общей сумме налоговых поступлений муниципалитетов. Так же как и в процентном соотношении в доле налоговых поступлений в консолидированный бюджет страны. Поэтому было принято решение о переходе страны на новую систему налогообложения и введение нового налога на недвижимость, который постепенно осваивают города Российской Федерации. Одной из причин стал зарубежный опыт налогообложения, с различными ставками и системами налогообложения. Где достаточно весомая сумма доходов от налога на имущество поступает в муниципальные бюджеты стран, которая идет на развитие социальной инфраструктуры. А как известно инфраструктура за рубежом превосходит отечественную в несколько раз. И Россия так же приняла решение о смене налогооблагаемой базы с принятием нового налога, дабы увеличить поступления в бюджеты субъектов и повысить эффективность всей системы налогообложения.

Глава 2. Актуальные вопросы Имущественного налогообложения банков

2.1. Порядок уплаты банками налога на имущество

Обязанность банков по уплате на территории Российской Федерации налога на имущество организаций предусмотрена гл. 30 "Налог на имущество организаций" НК РФ. Налог на имущество организаций относится к региональным налогам, обязателен к уплате и взимается на территории соответствующего субъекта на основании регионального закона о налоге, установленного в рамках гл. 30 НК РФ. [3]

Установление налога и форм отчетности

Законодательные органы исполнительной власти субъектов Российской Федерации в законах о налоге вправе:

- устанавливать ставку налога, которая не может превышать 2,2%, вплоть до нулевой ставки;

- устанавливать дифференцированные ставки в зависимости от категории налогоплательщиков (в том числе по отраслевому признаку, статусу организаций), по видам имущества;

- определять сроки уплаты налога. При этом уплата авансовых платежей для отдельных категорий налогоплательщиков в течение налогового периода может не устанавливаться;

- не устанавливать отчетные периоды по налогу;

- устанавливать дополнительные льготы по налогу. [14.C.32]

Положения гл. 30 Налогового кодекса Российской Федерации имеют прямое действие и применяются на всей территории России непосредственно.

Положения региональных законов о налоге на имущество организаций применяются только на соответствующей территории субъекта Российской Федерации и не должны противоречить нормам НК РФ. [3]

Расчет налога банком

Установленный гл. 30 НК РФ механизм расчета налога на имущество предусматривает:

- выделение объектов налогообложения в пределах субъекта Российской Федерации по местонахождению банка, отделения банка с балансом, а также по местонахождению объекта недвижимого имущества, собственником которого является банк, находящегося вне местонахождения банка или его отделения с балансом;

- определение остаточной стоимости имущества, признаваемого объектом налогообложения, по правилам бухгалтерского учета в Российской Федерации;

- исчисление налоговой базы: расчет среднегодовой стоимости имущества;

- расчет средней стоимости имущества по окончании отчетных периодов;

- расчет авансовых платежей по налогу по окончании отчетных периодов и расчет налога по итогам налогового периода;

- исполнение порядка уплаты суммы налога в бюджет по месту нахождения банка, отделения банка с балансом или объекта недвижимого имущества. [21.C.65]

Объект налогообложения налогом

Объектом налогообложения для российских организаций, включая банки, признается движимое и недвижимое имущество, относящееся к объектам основных средств, в том числе имущество, переданное во временное владение, пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению (п. 1 ст. 374 НК РФ). [3]

В целях налогообложения банки обязаны вести учет объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета в кредитных организациях.

Состав объекта недвижимого имущества для целей налогообложения должен определяться по данным проектной документации и технического паспорта на объект недвижимого имущества с учетом последующих капитальных вложений. При этом, если внеплановая техническая инвентаризация не проводилась, по заявлению собственника в состав объекта недвижимого имущества включаются не внесенные в технический паспорт результаты выполненных на объекте и принятых в установленном порядке капитальных работ, изменяющие технические или качественные характеристики данного объекта, учитываемые при формировании остаточной стоимости объекта недвижимого имущества в соответствии с п. 27 ПБУ 6/01 (см. Письмо Минфина России от 30.10.2007 N 03-05-06-01/125).

Основы бухгалтерского учета в Российской Федерации определены Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" [4] (далее - Закон N 129-ФЗ), основной целью которого является обеспечение единообразного подхода к ведению учета имущества, обязательств и хозяйственных операций, осуществляемых всеми экономическими субъектами.

При этом полномочия по обеспечению общего методологического руководства бухгалтерским учетом в Российской Федерации закреплены п. 2 ст. 5 Закона N 129-ФЗ за Минфином России, а в части кредитных организаций - за Банком России.

Кроме того, Законом N 129-ФЗ предусмотрено, что нормативные акты и методические указания по бухгалтерскому учету, издаваемые Банком России, которому предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям Минфина России.

Правила бухгалтерского учета и отчетности для банковской системы Российской Федерации Банк России устанавливает в соответствии со ст. 4 Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)". [1]

Напомним, что Порядок ведения бухгалтерского учета кредитными организациями на территории Российской Федерации (далее - Порядок) установлен вступившим в силу с 1 января 2008 г. Положением Банка России от 26.03.2007 N 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации". В соответствии с Порядком основными средствами признается часть имущества со сроком полезного использования, превышающим 12 месяцев, используемого в качестве средств труда для оказания услуг, управления кредитной организацией, а также в случаях, предусмотренных санитарно-гигиеническими, технико-эксплуатационными и другими специальными техническими нормами и требованиями (п. 2.1 Порядка). [22.C.54]

Следует учитывать, что объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности (п. 2.11 Порядка).

Для учета на балансе банков движимого и недвижимого имущества в качестве объектов основных средств предназначены счет 604 "Основные средства" и счет 608 "Финансовая аренда (лизинг)", а также счета амортизации основных средств.

Поэтому достаточным условием для налогообложения при определении налоговой базы по налогу на имущество организаций является принадлежность актива к основным средствам, учтенным на названных счетах бухгалтерского учета. [25.C.63]

В этой связи необходимо обратить внимание на Разъяснения Минфина России от 14.08.2009 N 03-05-05-01/47, связанные с признанием объектом налогообложения капитальных затрат в арендованные объекты недвижимого имущества.

Минфин России разъяснил, что п. 2.1 Приложения 10 Порядка установлено, что к основным средствам относятся также капитальные вложения в арендованные объекты основных средств, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора.

Согласно п. 8.4.4 Приложения 10 Порядка капитальные вложения в арендованное имущество отражаются в бухгалтерском учете в порядке, установленном для учета операций по созданию и приобретению основных средств.

При соблюдении условий, предусмотренных п. 2.1 Приложения 10 Порядка, эти капитальные вложения учитываются как отдельный объект основных средств с ежемесячным начислением амортизации по нормам, рассчитанным исходя из срока полезного использования объекта, установленного в соответствии с п. 6.9 Приложения 10 Порядка. Поэтому введенные в установленном порядке в эксплуатацию капитальные вложения в арендованные основные средства подлежат налогообложению налогом на имущество организаций.[11]

Если произведенные арендатором капитальные затраты в арендованные основные средства не могут быть признаны собственностью арендатора, то при вводе их в эксплуатацию они списываются на соответствующий счет учета расходов (расходов будущих периодов по другим операциям) и, следовательно, в этом случае не подлежат налогообложению. В том случае, если указанные капитальные вложения будут возмещены арендодателем, до момента возмещения их следует учитывать на балансовом счете 60312 "Расчеты с поставщиками, подрядчиками и покупателями". [23.C.60]

Налоговая база

При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации (ст. 375 НК РФ). [4]

Первоначальная и остаточная стоимость имущества

При формировании остаточной стоимости основных средств следует иметь в виду, что п. 1.6 Приложения 10 Порядка определено, что первоначальной стоимостью имущества, приобретенного за плату, в том числе бывшего в эксплуатации, признается сумма фактических затрат кредитной организации на приобретение, сооружение (строительство), создание (изготовление) и доведение до состояния, в котором оно пригодно для использования. При этом установлено, что конкретный состав затрат на сооружение (строительство), создание (изготовление), приобретение имущества (в том числе сумм налогов) определяется в соответствии с законодательством Российской Федерации, в том числе нормативными актами Минфина России. [23.C.54]

В этой связи важны разъяснения, данные в Письме Минфина России от 26.11.2008 N 03-05-05-01/70, о правомерности применения кредитной организацией п. 5 ст. 170 НК РФ в части налога на добавленную стоимость. Минфин России разъяснил, что согласно п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ. [3] При этом в соответствии с п. 5 ст. 170 НК РФ банки имеют право включать в затраты, принимаемые к вычету при исчислении налога на прибыль организаций, суммы НДС, уплаченные поставщикам по приобретаемым товарам (работам, услугам). При этом вся сумма НДС, полученная банком по операциям, подлежащим налогообложению, подлежит уплате в бюджет. Поэтому в случае закрепления в учетной политике кредитной организации для целей ведения бухгалтерского учета способа формирования первоначальной стоимости основных средств в соответствии с нормами п. 5 ст. 170 НК РФ суммы НДС по приобретенным основным средствам в первоначальной стоимости не учитываются, а включаются в затраты при исчислении налога на прибыль организаций и, следовательно, не учитываются при исчислении налоговой базы по налогу на имущество организаций. [3]

Банки, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами Банка России, регулирующими бухгалтерский учет в кредитных организациях, самостоятельно формируют свою учетную политику исходя из своей структуры, отрасли и других особенностей деятельности.

Включение в стоимость имущества НДС при его раздельном учете

При определении стоимости приобретаемых основных средств также необходимо иметь в виду Разъяснения Минфина России и ФНС России от 24.06.2008 N ШС-6-3/450@ по вопросу ведения раздельного учета сумм НДС, предъявленных налогоплательщику по товарам (работам, услугам, имущественным правам), в том числе основным средствам, нематериальным активам, приобретаемым после 1 января 2008 г. налогоплательщиками, осуществляющими операции, как облагаемые НДС, так и освобождаемые от налогообложения НДС. [21.C.32]

Разъяснено, что согласно п. 4 ст. 170 НК РФ [3] суммы НДС, предъявленные налогоплательщикам по товарам (работам, услугам, имущественным правам), в том числе основным средствам, нематериальным активам, используемым для осуществления как облагаемых НДС, так и освобождаемых от налогообложения НДС операций, принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг, имущественных прав), операции по реализации которых подлежат налогообложению (освобождаются от налогообложения) НДС. Указанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), операции по реализации которых подлежат налогообложению (освобождены от налогообложения) НДС, в общей стоимости товаров (работ, услуг, имущественных прав), отгруженных за налоговый период. [18.C.29]

Определение пропорции для расчета сумм НДС следует производить по данным текущего налогового периода. Налоговым периодом по НДС (в том числе для налогоплательщиков, исполняющих обязанности налоговых агентов) является квартал (п. 4 ст. 2 Федерального закона от 27.07.2006 N 137-ФЗ). Распределение сумм НДС по товарам (работам, услугам, имущественным правам), в том числе основным средствам и нематериальным активам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению операций, также производится по данным текущего налогового периода. [24.C.8]

Доведение объекта до состояния, пригодного для использования

В первоначальную стоимость основного средства включаются фактические затраты на его доставку, а также расходы на доведение объекта основных средств до состояния, в котором он пригоден для использования. Например, при приобретении по договору купли-продажи здания, которое требует капитальных вложений на реконструкцию, модернизацию, указанный объект должен зачисляться в состав основных средств и, следовательно, подлежать налогообложению только после доведения его до состояния, в котором он пригоден для использования, то есть после окончания всех капитальных работ на нем вне зависимости от прав, зарегистрированных новым собственником. [12]

В 2009 г. Минфин России подтвердил, что объект налогообложения появляется только в том случае, если движимое или недвижимое имущество (объект) приведено в состояние, пригодное для использования в деятельности организации (Письмо Минфина России от 09.06.2009 N 03-05-05-01/31).

Объекты недвижимого имущества, приобретенные на праве собственности по договорам купли-продажи в целях их последующего сноса или для проведения реконструкции с целью последующей продажи, не признаются объектом налогообложения (Письмо Минфина России от 23.06.2009 N 03-05-05-01/36). [31.C.76]

Необходимо обратить внимание, что по общему правилу объект капитального строительства подлежит налогообложению с даты передачи документов на государственную регистрацию прав при условии ввода объекта в эксплуатацию. Объект недвижимого имущества, приобретенный по договору купли-продажи, должен быть включен в налогооблагаемую базу с даты государственной регистрации прав на объект. В это время уплату налога на имущество осуществляет продавец (Письмо Минфина России от 26.12.2008 N 03-05-05-01/75). [21.C.21]

Однако если права на объект недвижимого имущества длительное время не регистрируются,

2.2. Проблемы имущественного налогообложения банков

До 2016 года налог на имущество был далеко не самым актуальным для кредитных организаций, хотя спорные вопросы по нему иногда возникали. Однако целенаправленное движение к МСФО изменило ситуацию. Кредитные организации уже сейчас, а другие организации в ближайшем будущем должны иначе определять налогооблагаемую базу по налогу на имущество.

С 1 января 2016 года вступил в силу Порядок бухгалтерского учета основных средств, нематериальных активов, недвижимости, временно не используемой в основной деятельности, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, в кредитных организациях» (утв. положением Банка России от 22.12.2014 № 448-П, далее – Положение № 448-П). [22.C.65]

Это положение было разработано Банком России на основе МСФО, переход к которым в короткие сроки должен завершить весь российский бухгалтерский учет. Поэтому вопросы, вставшие перед банками в связи с принятием Положения 448-П, с 2017 года ожидают и другие организации, так как нормативные правовые акты, регулирующие учет основных средств на основе МСФО, уже разработаны и в скором времени будут приняты.

У некредитных финансовых организаций это Отраслевой стандарт бухгалтерского учета основных средств, нематериальных активов, инвестиционного имущества, долгосрочных активов, предназначенных для продажи, запасов, средств труда и предметов труда, полученных по договорам отступного, залога, назначение которых не определено, имущества и (или) его годных остатков, полученных в связи с отказом страхователя (выгодоприобретателя) от права собственности на застрахованное имущество, в некредитных финансовых организациях» (утв. положением Банка России от 22.09.2015 № 492-П), который начали применять с 1 января 2017 года. [21.C.45]

Нефинансовые коммерческие и некоммерческие организации должны руководствоваться федеральным стандартом по бухгалтерскому учету «Основные средства». Как следует из Программы разработки федеральных стандартов бухгалтерского учета (утв. приказом Минфина России от 23.05.2016 № 70н), этот стандарт должен быть утвержден в 2016 году и стать обязательным для применения с 2018 года. Многие организации, составляющие отчетность по МСФО, в случае утверждения стандарта в 2016 году, начнут применять его с 2017 года. [32]

Бюджетные организации будут руководствоваться федеральным стандартом бухгалтерского учета для организаций государственного сектора «Основные средства», создание которого также запланировано в ближайшее время Программе разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора (утв. приказом Минфина России от 10.04.2015 № 64н).

Таким образом, переход к МСФО повлияет на налоговые обязательства по налогу на имущество организаций не только у банков.

Согласно пункту 1 статьи 374 НК РФ, объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1 и 378.2 НК РФ. Кроме того, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, ведут учет объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета. [16.C.45]

Напомним, что объект налогообложения является одним из элементов налогообложения, без четкого определения которого налог не считается установленным (п. 6 ст. 3, п. 1 ст. 17 НК РФ). В случае с налогом на имущество организаций объект налогообложения, пусть не напрямую, а косвенно, определяется по правилам бухгалтерского учета. [30.C.4]

А эти правила, во-первых, в период завершения перехода к МСФО подвержены существенным изменениям. Во-вторых, данные изменения осуществляются вне строгой процедуры, которая установлена для принятия и изменения федеральных законов о налогах и сборах.

Одним из путей решения этой проблемы является переход к налогообложению налогом на имущество организаций только объектов недвижимости. Это позволит исчислять налоговую базу не на основе данных бухгалтерского учета о балансовой стоимости объекта, а по его кадастровой стоимости. Но это только один из вариантов, и неизвестно, к какому решению придет законодатель.

Для банков проблема налогообложения налогом на имущество организаций недвижимости, временно не используемой в основной деятельности, и долгосрочных активов, предназначенных для продажи, возникла не сегодня. И методология ее решения сформировалась у Минфина России и ФНС России уже давно. Поэтому введение с 2016 года счетов 619 и 620 в План счетов бухгалтерского учета в кредитных организациях (утв. положением Банка России от 16.07.2012 № 385-П) на эту методологию повлиять было не должно.

Минфин России указывал (и эта позиция была поддержана ВАС РФ): решение вопроса об учете объектов недвижимости в составе основных средств и включении в объект налогообложения по налогу на имущество организаций не должно зависеть от волеизъявления налогоплательщика, а определяется экономической сущностью объекта (письмо от 06.09.2006 № 03-06-01-02/35 направлено налоговым органам для использования в работе письмом ФНС России от 10.11.2006 № ММ-6-21/1094@, Определение ВАС РФ от 14.02.2008 № 758/08). [22.C.65]

Иными словами, облагается не номер счета бухгалтерского учета, а объекты, соответствующие по своей экономической сути нормативному определению основных средств. И это полностью соответствует требованию пункта 3 статьи 3 НК РФ о том, что налоги должны иметь экономическое основание и не могут быть произвольными.

Более того, это соответствует и важнейшему принципу бухгалтерского учета – отражение в бухгалтерском учете фактов хозяйственной жизни, исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (приоритет содержания перед формой). Об этом сказано как в пункте 6 ПБУ 1/2008 «Учетная политика организации» (утв. приказом Минфина России от 06.10.2008 № 106н), так и в пункте 1.12.8 Положения № 385-П.

Однако нельзя забывать, что обязательным условием признания актива основным средством и ПБУ 6/01, и Положение № 448-П называют отсутствие у организации намерения по последующей перепродаже объекта. Критерий, который, безусловно, предполагает «волеизъявление» налогоплательщика.

Логично было бы предположить, что при заявленном Минфином России подходе решение данного вопроса не должно зависеть и от волеизъявления регулирующих органов, так как экономическая сущность объекта со временем не меняется и не зависит от текущей экономической ситуации. Однако в случае с объектами, учитываемыми банками на счете 620, эта гипотеза не подтверждается. Но сначала – о счете 619.

Налогообложение недвижимости, временно не используемой в основной деятельности

Недвижимостью, временно не используемой в основной деятельности, признается имущество (часть имущества), находящееся в собственности кредитной организации, полученное при осуществлении уставной деятельности и предназначенное для получения арендных платежей (за исключением платежей по договорам финансовой аренды (лизинга), доходов от прироста стоимости этого имущества, или того и другого, но не для использования в качестве средств труда при оказании услуг, в административных целях, в целях обеспечения безопасности, защиты окружающей среды, а также в случаях, предусмотренных санитарно-гигиеническими, технико-эксплуатационными и другими специальными техническими нормами и требованиями, продажа которого в течение 12 месяцев с даты классификации в качестве недвижимости, временно не используемой в основной деятельности, кредитной организацией не планируется. [21.C.65]

Такое определение дано в пункте 4.1 Положения № 448-П и применяется с 2016 года. Нужно отметить, что примерно в таком виде данное определение присутствовало уже в действовавшей с 2012 года редакции Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (утв. положением Банка России от 26.03.2007 № 302-П).

До 2016 года объекты не используемой в основной деятельности недвижимости учитывались на счете первого порядка 604 «Основные средства», к которому, в частности, предусмотрены следующие счета второго порядка (п. 11.9 Приложения 10 к Положению № 302-П):

60408 «Недвижимость (кроме земли), временно не используемая в основной деятельности»;

60409 «Недвижимость (кроме земли), временно не используемая в основной деятельности, переданная в аренду».

Сомнений в необходимости включения данных этих счетов в налоговую базу по налогу на имущество организаций у банков практически не возникало. А если таковые и появлялись, то регулирующие органы указывали: относимая к основным средствам недвижимость (кроме земли), временно не используемая в основной деятельности, учитываемая на счетах 60408 – 60411, признается объектом налогообложения по налогу на имущество организаций (письмо ФНС России от 14.08.2014 № ПА-4-11/16088@, письма Минфина России от 21.03.2012 № 03-05-05-01/12, от 19.10.2011 № 03-05-05-01/82).

Такая позиция была совершенно обоснованной. Ведь, согласно Закону о бухгалтерском учете (как действовавшему в 2012 году, так и вступившему в силу с 2013 года), отраслевые нормативные акты по бухгалтерскому учету не должны противоречить актам федерального уровня.

Минфин России последовательно придерживается позиции, что отраслевая специфика не может влиять на налогообложение имущества. Так, в письме от 27.01.1997 № 04-07-03 было сказано: балансовые счета, принимаемые коммерческими банками для исчисления базы при обложении налогом на имущество, отличаются от балансовых счетов, применяемых другими налогоплательщиками, только нумерацией, а не содержанием. А в письме от 11.04.2013 № 03-05-05-01/11960 Минфин России указал, что особенности налогообложения имущества, переданного в доверительное управление, применяются вне зависимости от счетов бухгалтерского учета, на которых учитываются кредитной организацией активы, отвечающие признакам основных средств.

ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) играет сегодня роль федерального стандарта. И согласно ему к основным средствам относятся активы, предназначенные в том числе для предоставления за плату во временное владение и пользование или во временное пользование (подп. «а» п. 4). [33.C.21]

Изменившийся с 2016 года порядок учета временно не используемой недвижимости (не на счете 604, а на счете 619) сути этой недвижимости не изменил. Поэтому, хотя из названия счета 619 следует, что недвижимость не относится к основным средствам, совершенно справедливой является позиция Минфина России о необходимости налогообложения данных счета 619 налогом на имущество организаций (письмо от 10.02.2016 № 03-05-04-01/6931, доведенное до налоговых органов для использования в работе письмом ФНС от 18.02.2016 № БС-4-11/2665).

При этом Минфин России уточнил свой подход к исчислению налоговой базы по соответствующим объектам. Ранее он считал, что недвижимость, временно не используемая в основной деятельности кредитных организаций, учитываемая по справедливой стоимости, по которой не начисляется амортизация, включается в налоговую базу по налогу на имущество организаций по справедливой стоимости (письмо от 24.05.2012 № 03-05-05-01/27). Теперь позиция такова: для целей налога на имущество эта стоимость должна постоянно уменьшаться на сумму износа, начисленного согласно пункту 3 статьи 376 НК РФ (письмо от 29.03.2016 № 03-05-05-01/17413). [26.C.87]

Одновременно, поскольку ПБУ 6/01 не предусматривает обесценения основных средств, в письме от 10.02.2016 № 03-05-04-01/6931 делается вывод о невозможности уменьшения налогооблагаемой стоимости указанной недвижимости, временно не используемой в основной деятельности, на величину обесценения в форме создаваемых банками резервов на возможные потери.

При этом не вызвала возражений возможность увеличения этой стоимости вследствие начисления амортизации не от первоначальной стоимости, как это предусмотрено пунктом 19 ПБУ 6/01, а от первоначальной стоимости, уменьшенной на расчетную ликвидационную стоимость (п. 4.9 Положения № 448-П).

Если недвижимость, временно не используемую в основной деятельности, банк решил продать

Сложнее решить вопрос о налогообложении налогом на имущество организаций недвижимости, временно не используемой в основной деятельности кредитных организации, по которой принято решение о продаже. Такая недвижимость при выполнении определенных условий переводится на счет 620 «Долгосрочные активы, предназначенные для продажи» по правилам пунктов 5.1, 5.5 Положения № 448-П.

То же касается предназначенных для продажи объектов основных средств, числившихся на счете 604 (п. 2.48 Положения № 448-П в ред. Указания Банка России от 16.06.2016 № 4046-У). Поэтому рассмотрение данного вопроса можно считать переходным мостом к проблеме налогообложения налогом на имущество организаций объектов, учитываемых на счете 620.

В 2012–2015 годах объекты недвижимости, временно не используемой в основной деятельности, по которым принято решение о реализации, переводились со счета 604 на счет 61011 «Внеоборотные запасы» (пункты 11.14, 11.14.2, 11.16 Приложения 10 к Положению № 302-П, пункты 11.14, 11.14.3, 11.16 Приложения 9 к Положению № 385-П). Разъяснений контролирующих органов о налогообложении налогом на имущество организаций таких переквалифицированных из основных средств объектов обнаружить не удалось. Все письма Минфина России, в которых говорится, что данные счета 61011 не включаются в налоговую базу по данному налогу, касаются принципиально иной ситуации – объектов, квалифицированных как внеоборотные запасы при их первоначальном принятии к учету.

Если распространить на кредитные организации позицию Минфина России и налоговых органов в отношении основных средств некредитных организаций (в состав которых входят и активы, предназначенные для передачи во временное владение и (или) пользование), то сам перевод объектов основных средств, включая недвижимость, временно не используемую в основной деятельности, со счета 604 на счет 61011 должен был рассматриваться Минфином России как неправомерный. [19.C.45]

Именно таким Минфин России считал перевод основных средств, в отношении которых принято решение о продаже и использование которых прекращено, со счета 01 «Основные средства» на счет 41 «Товары». Такие объекты подлежат налогообложению налогом на имущество организаций до их выбытия при продаже (письма от 02.03.2010 № 03-05-05-01/04, от 17.12.2015 № 03-05-05-01/74010, от 29.01.2014 № 07-04-18/01).

Суды сначала поддерживали точку зрения налогоплательщиков о возможности перевода основных средств, предназначенных для продажи, со счета 01 на счет 41 с исключением их из налоговой базы по налогу на имущество организаций (постановления ФАС Поволжского округа от 27.01.2009 № А65-9168/2008, ФАС Центрального округа от 04.07.2008 № А48-3994/07-14). Но впоследствии стали соглашаться с мнением налоговых органов, аналогичным приведенному мнению Минфина России (постановления ФАС Поволжского округа от 13.11.2012 № А49-2601/2012 (оставлено в силе Определением ВАС РФ от 11.01.2013 № ВАС-17754/12), АС Поволжского округа от 22.03.2016 № Ф06-5508/2016). [18.C.34]

В то же время Минфин России никогда не заявлял, что правила бухгалтерского учета кредитных организаций, предусматривающие учетную переквалификацию (изменение счета учета) основных средств, противоречат нормам ПБУ 6/01. Потому что тогда пришлось бы сказать о куда более фундаментальном и долговременном противоречии правил бухгалтерского учета основных средств кредитных организаций положениям ПБУ 6/01. [32.C.43]

Состояло это противоречие в следующем. С 2006 года для признания актива основным средством в соответствии с ПБУ 6/01 перестало быть необходимым, чтобы он фактически использовался организацией для производственных или административных целей или для передачи во временное владение и (или) пользование. Стало достаточным, чтобы актив был предназначен для такого использования (подп. «а» п. 4 ПБУ 6/01 в ред. приказа Минфина России от 12.12.2005 № 147н).

В то же время основными средствами кредитных организаций вплоть до 2016 года продолжал признаваться лишь фактически используемый в основной деятельности объект. На это последовательно указывали пункт 2.1 Приложения 10 к положению Банка России от 05.12.2002 № 205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (далее – Положение № 205-П), пункт 2.1 Приложения 10 к Положению № 302-П, пункт 2.1 Приложения 9 к Положению № 385-П. [11.C.7]

В связи с этим в определении недвижимости, временно не используемой в основной деятельности, термин «предназначенное» воспринимался как обозначающий не объективную готовность имущества к использованию (как это понимается в ПБУ 6/01), а субъективное намерение организации в отношении этого имущества. Соответственно, если намерения изменялись и объект решено продать, он терял основной квалифицирующий признак для отнесения на счет 604. А значит, подлежал переводу со счета учета 604 на счет 61011.

Налоговые органы также не ставили вопрос о неправомерности регулирующих этот перевод норм. В единственном обнаруженном автором судебном споре по рассматриваемому вопросу налоговый орган обвинял банк не в том, что тот не облагал налогом на имущество организаций объект недвижимости, временно не используемой в основной деятельности и переведенный на счет 61011, а в том, что он преждевременно осуществил такой перевод – лишь на основе того, что решение о продаже принято, хотя имущество по-прежнему используется для сдачи в аренду. Суд поддержал позицию налогового органа (постановление ФАС Северо-Западного округа от 03.11.2015 № А42-8669/2014). [23.C.8]

Показательно, что в сходной ситуации Банк России рекомендует квалифицировать сдаваемый в аренду объект не как недвижимость, временно не используемую в основной деятельности, а как долгосрочный актив, предназначенный для продажи. Иначе говоря, приоритет отдается не объективной «экономической сущности» актива, а субъективным намерениям по отношению к нему, которые условно можно считать аналогичными «правовой форме» (см. ответ на вопрос 6 в Информации от 13.08.2015 «Разъяснения по вопросам, связанным с применением Положения Банка России от 22.12.2014 № 448-П… », далее – Информация Банка России от 13.08.2015).

И позиция банка-налогоплательщика, представленная в комментируемом судебном постановлении, и приведенный ответ Банка России лишний раз подтверждают описанную выше смысловую нагрузку термина «предназначенное» в определении недвижимости, временно не используемой в основной деятельности. А почему это важно понимать, мы сейчас увидим.

В 2003 – 2015 годах имущество, полученное кредитными организациями по договорам отступного и залога, до принятия решения о его реализации, использовании в собственной деятельности или переводе в состав недвижимости, временно не используемой в основной деятельности, учитывалось на счете 61011 «Внеоборотные запасы» (п. 5.3 Приложения 10 к Положению № 205-П, п. 5.3 Приложения 10 к Положению № 302-П, п. 5.3 Приложения 10 к Положению 385-П). Начиная с 2007 года Минфин России в течение нескольких лет ежегодно подтверждал, что данные объекты не облагаются налогом на имущество организаций (письма от 21.04.2011 № 03-05-05-01/23, от 28.12.2010 № 03-05-05-01/65, от 11.12.2009 № 03-05-05-01/79, от 24.06.2008 № 03-05-05-01/41, от 19.11.2007 № 03-05-06-01/132). [32]

Как следует из письма Минфина России от 06.09.2006 № 03-06-01-02/35, устойчивая позиция относительно объектов, полученных кредитными организациями по договорам залога или отступного, означала, что в тот период эти объекты не считались по своей экономической сущности объектами основных средств. При том что решение об их реализации еще не было принято, то есть сохранялась вероятность включения их в состав облагаемых налогом на имущество организаций основных средств или недвижимости, временно не используемой в основной деятельности.

Более того, и тогда, и позднее оба регулирующих органа считали, что и у некредитных организаций объективно долгосрочные активы, приобретенные для перепродажи, не должны учитываться как основные средства и облагаться налогом на имущество организаций (письма Минфина России от 15.11.2011 № 03-05-05-01/87, ФНС России от 06.06.2014 № БС-4-11/10837@).

Что же изменилось в 2016 году в нормативном определении основных средств кредитных организаций, что позволило Минфину России переменить мнение и утверждать, что долгосрочные активы, предназначенные для продажи, подлежат налогообложению налогом на имущество организаций?

Положение № 448-П исключило из критериев признания актива основным средством признак фактического использования его в основной деятельности, установив, что основным средством признается удовлетворяющий определенным условиям объект, предназначенный для использования кредитной организацией при оказании услуг либо в административных целях (п. 2.1). Напомним, что в ПБУ 6/01 аналогичное изменение было сделано еще 10 лет назад. [17.C.43]

В отношении основных средств некредитных организаций Минфин России пояснял, что термин «предназначенный» говорит исключительно о физической (технической, технологической) готовности объекта к использованию (письмо от 22.06.2011 № 03-05-05-01/50). То же самое имеет место в письме Минфина России от 17.12.2015 № 03-05-05-01/74010: налог на имущество организаций относится к имущественным налогам, взимаемым вне зависимости от факта использования имущества. Такой подход логично укладывается в тезис о том, что налогообложение зависит от экономической сущности объекта.

Если ограничиться только таким пониманием определения «предназначенный для использования», то ему вполне будут соответствовать многие долгосрочные материальные объекты, полученные банком по договорам залога или отступного. Физически они, как правило, готовы к использованию, поскольку до передачи их банку использовались должником по кредиту в производственных или административных целях, или для сдачи в аренду или лизинг.

Но, как уже отмечалось выше, неотъемлемой частью экономической сущности основных средств является волеизъявление организации не продавать соответствующее имущество (подп. «в» п. 4 ПБУ 6/01, п. 2.1 Положения № 448-П). И хотя это отдельный от предназначенности объекта для использования признак, его можно считать субъективной стороной этой предназначенности. [31.C.45]

То есть, чтобы имущество соответствовало требованию быть предназначенным для использования, оно не только должно быть готово к этому физически, но также должно иметься решение организации именно о таком – долговременном – использовании данного имущества, зафиксированное первичным документом о принятии его к учету в качестве основных средств или недвижимости, временно не используемой в основной деятельности.

На счете 620 учитываются далеко не все долгосрочные материальные объекты, полученные банком по договорам залога или отступного. Некоторые из них могут быть сразу приняты к учету в качестве основных средств или недвижимости, временно не используемой в основной деятельности (см. ответ на вопрос 9 в Информации Банка России от 13.08.2015).

Соответственно, в отношении объектов, учитываемых на счете 620, не выполняется такое неотъемлемое условие признания актива основным средством, как волеизъявление организации не перепродавать данный актив. Поэтому указанные активы не могут считаться предназначенными для использования организацией в основной деятельности или для сдачи в аренду (получения по ним инвестиционного дохода). Другими словами, невыполнение одного условия влечет за собой невыполнение другого условия признания актива основным средством. [12.C.45]

Оба условия являются равноправными (о чем свидетельствует требование их одновременного выполнения в пункте 4 ПБУ 6/01). Следовательно, одно из них (объективная физическая готовность объекта к использованию) не может считаться главным, а другое (отсутствие намерения организации перепродавать объект) второстепенным.

Однако Минфин России считает основными средствами долгосрочный материальный актив, предназначенный для продажи. Причем не только объект, который ранее признавался основным средством данной организации, но и актив, никогда не бывший у получившей его организации основным средством. То есть не проводится различие для целей налога на имущество между объектами, переведенными на счет 620 со счета 604 или 620, и объектами, отнесенными на счет 620 при их первоначальном принятии к учету.

В ответах банкам Минфин России пишет о возможном внесении изменений в пункт 1 статьи 374 НК РФ с тем, чтобы одинаковые по материально-вещественной форме активы облагались или не облагались налогом на имущество организаций в зависимости от их назначения (письмо от 01.07.2016 № 03-05-05-01/38445 и др.). Поскольку в указанной норме Налогового кодекса РФ уже сегодня установлено, что объектом налогообложения является имущество лишь одного определенного назначения – предназначенное для использования в качестве основных средств, остается надеется, что Минфин России имеет в виду ситуацию, связанную с принятием нового федерального стандарта по учету основных средств, который не будет распространяться на инвестиционную недвижимость (аналогом которой у банков как раз и является недвижимость, временно не используемая в основной деятельности) и на бывшие основные средства, предназначенные для продажи.

Тогда для сохранения указанных активов в составе объекта налогообложения действительно придется вносить изменения в пункт 1 статьи 374 НК РФ. Но сегодня и без этих изменений очевидно, что долгосрочные материальные объекты, правомерно квалифицированные кредитной организацией при их принятии к учету как предназначенные для продажи, не должны облагаться налогом на имущество.

Выводы:

В заключение отметим положительную сторону квалификации регулирующими органами долгосрочных материальных объектов, учтенных на счетах 619 и 620 как основные средства. Благодаря этой квалификации жилые дома и жилые помещения, полученные банками по договорам залога и отступного, не могут облагаться налогом на имущество организаций по кадастровой стоимости в соответствии с подпунктом 4 пункта 1 статьи 378.2 НК РФ (письмо Минфина России от 05.2016 № 03-05-05-01/39148, от 06.07.2016 № 03-05-05-01/39555 и др.).

ЗАКЛЮЧЕНИЕ

В ходе данного исследования были решены все комплексные задачи, поставленные для достижения конечной цели. Раскрыв содержание основных понятий и теоретических основ налогообложения была определена необходимость существования налогообложения имущества.

Исследование показало, что на данный момент налог на недвижимость занимает не самый высокий процент доли в бюджетах муниципальных образований. После проведения анализа была выявлена положительная динамика налоговых поступлений в местные бюджеты с каждым новым годом. Постепенно увеличивая свою долю в бюджете доходов местных бюджетов, налог на имущество стремиться увеличить свою значимость в общей сумме налоговых поступлений муниципалитетов.

Также, как и в процентном соотношении в доле налоговых поступлений в консолидированный бюджет страны. Поэтому было принято решение о переходе страны на новую систему налогообложения и введение нового налога на недвижимость, который постепенно осваивают города Российской Федерации. Одной из причин стал зарубежный опыт налогообложения, с различными ставками и системами налогообложения. Где достаточно весомая сумма доходов от налога на имущество поступает в муниципальные бюджеты стран, которая идет на развитие социальной инфраструктуры. А как известно инфраструктура за рубежом превосходит отечественную в несколько раз. И Россия так же приняла решение о смене налогооблагаемой базы с принятием нового налога, дабы увеличить поступления в бюджеты субъектов и повысить эффективность всей системы налогообложения.

Далее изучив особенности исчисления и уплаты налога на имущество с проведением сравнительного анализа расчета по инвентаризационной и кадастровой стоимости имущества в частности физических лиц, а так же рассмотрев не совсем стандартные ситуации, встречающиеся в практике налогообложения имущества, можно сделать выводы о том, что после проведения сравнительного анализа невозможно не обозначить тот факт, что кадастровая стоимость имущества в разы отличается от инвентаризационной. По причине различия факторов, влияющих на определение той или иной стоимости. Так же можно отметить, что при расчете налога, исходя из кадастровой стоимости основные виды объектов уменьшаются на налоговый вычет и в первые четыре года переходного периода после введения в регионе новых правил, чтобы не допустить резкого увеличения налоговой нагрузки применяется понижающий коэффициент, благодаря которому, налоговая нагрузка каждый год будет постепенно увеличиваться на 20%. В то время как в субъектах РФ, не перешедшие на новую систему исчисления налога, расчет суммы налога осуществляется с использованием инвентаризационной стоимости, увеличенный на коэффициент-дефлятор.

В связи с этим, напрашивается вывод о том, что при применении кадастровой стоимости, более приближенной к реалиям, но существенно повышенными показателями, заметны гораздо более обширные процессы расчета налога, нежели при расчетах, основанных на инвентаризационной стоимости имущества. Соответственно, объективно посмотрев на два основных способа расчета и получившихся результатов, можно с уверенностью сказать, что переход к кадастровой оценке недвижимости принесет в бюджет значительное увеличение доходной части.

Проведя сравнительный анализ налогообложения недвижимости в России и за рубежом, хочется отметить, что данный налог успешно применяется во множестве развитых странах. Система налогообложения недвижимости неплохо зарекомендовала себя с точки зрения реализации фискальной, стимулирующей и социальной функций. И опираясь на опыт зарубежных стран, можно предположить, что подобная практика введения данного налога принесет успешный и плодотворный опыт и нашей стране в частности.

Произведя оценку перспектив налогообложения в данном направлении, хотелось бы сказать, что в будущий период 2017-2018 годов будет продолжена реализация целей и задач, предусмотренных Основными направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов. Налоговая политика государства в ближайшие годы будет по-прежнему проводиться в условиях дефицита федерального бюджета. В этой связи важнейшей задачей Правительства РФ является создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе, т.е. данная система должна компенсировать снижение доходов бюджета при снижении цен на нефть.

Усилия в работе создания будут направлены на увеличение доходного потенциала налоговой системы. Во-первых, повышением доходов бюджетной системы от налогообложения потребления, ренты, возникающей при добыче природных ресурсов, а также что в основном касается непосредственно тематики представленной исследовательской работы, от перехода к новой системе налогообложения недвижимого имущества. Во-вторых, оптимизация существующей системы налоговых льгот и освобождений, а также ликвидация имеющихся возможностей для уклонения от налогообложения, т.е. общей тенденцией будет являться увеличение налоговой нагрузки как на бизнес, так и на граждан Российской Федерации.

Библиография:

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 06.08.2017)

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 02.07.2010 N 66н [Электронный ресурс]. Доступ из справ.- правовой системы «КонсультантПлюс».

- Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (зарегистрировано в Минюсте РФ 28.04.2001 № 2689).

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) Приказ Минфина РФ от 06.05.1999 N 32н [Электронный ресурс]. Доступ из справ-правовой системы «Консультант- Плюс».

- Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02): Приказ Минфина РФ от 10.12.2002 N 126н [Электронный ресурс]. Доступ из справ.-правовой системы «Кон- сультантПлюс».

- Приказ ФНС России от 24.11.2011 N ММВ-7-11/895 (ред. от 05.11.2013) "Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения" (вместе с "Порядком заполнения налоговой декларации по налогу на имущество организаций", "Порядком заполнения налогового расчета по авансовому платежу по налогу на имущество организаций") (Зарегистрировано в Минюсте России 12.12.2011 N 22542)

- Богатырева В.И. Учет доходов, расходов и финансовых результатов в условиях адаптации к международным стандартам финансовой отчетности: автореф. дисс. ... канд. экон. наук. Орел, 2012. 28 с.

- Варпаева И.А. Развитие бухгалтерского учета затрат инвестиционной деятельности: автореф. дисс. ... канд. экон. наук. 08.00.12. Нижний Новгород, 2012. 23 с.

- Гладких О.П. Нормативное регулирование бухгалтерского учета доходов и расходов коммерческих организаций: автореф. дисс. ... канд. экон. наук. 08.00.12. СПб.,2012. 21 с.

- Губертов Е.А. Развитие инновационноинвестиционной деятельности предприятия с учётом прогнозируемой отраслевой экономической конъюнктуры: автореф. дисс. ... канд. экон. наук. Воронеж, 2011. 24 с.

- Дедова О.В. Развитие бухгалтерского учета доходов и расходов в системе управления деятельностью хлебопекарных организаций: автореф. дисс. ... канд. экон. наук. 08.00.12. М., 2012. 24 с.

- Дружиловская Э.С. Инвестиционные активы как новый учетный объект и правила его оценки в российском и международном учете // Международный бухгалтерский учет. 2014. № 39 (333). С. 15-29.

- Концептуальные основы финансовой отчетности [Электронный ресурс]. Доступ из справ.- правовой системы «КонсультантПлюс».

- Кривцова Ю.В. Учетно-аналитическое обеспечение внутреннего контроля инвестиционной деятельности предприятия: автореф. дисс. ... канд. экон. наук. 08.00.12. Самара, 2011. 20 с.

- Крутякова Т. Л. Основные средства: бухгалтерский учет, налог на прибыль, налог на добавленную стоимость, налог на имущество. М. : АйСи Групп, 2014. 296 с.

- Лялина Т. М., Лялин Д. В., Горбунова О. С. Роль и значение оценочных резервов в учете деятельности организации // Международная научно-практическая конференция «Инновационное развитие аграрного производства в современных условиях», посвященная 75-летию ФГБОУ ВПО УРГАУ, февраль 2015 г.

- Методологические аспекты формирования учетно-аналитической информации о стоимости инвестиционного проекта объектов недвижимости / Н. В. Предеус. Саратов: Наука, 2009. 147 с.

- Мизиковский Е.А., Дружиловская Т.Ю. Методология формирования финансовой отчетности в системах российских и международных стандартов: монография. Н. Новгород: ННГУ, 2013. 336 с.

- Мордовкин А. В. Бухгалтерский учет и налогообложение основных средств. М. : Финансы и кредит, 2015. 86 с.

- Палий В.Ф. Международные стандарты учета и финансовой отчетности: учебник. 2-е изд., доп. и испр. М., 2016.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Приказ Минфина РФ от 31.10.2000 N 94н [Электронный ресурс]. Доступ из справ.-правовой системы «Консультант- Плюс».

- Попов А.Ю. Классификация объектов учета инвестиционной деятельности: проблемы и решения // Сибирская финансовая школа. 2015. № 3 (110). С. 74-78.

- Попов А.Ю. Концепции бухгалтерского и налогового учета депозитных вкладов // Экономика, общество, человек: теория, методология, реальность: сб. науч. публикаций; в 2 ч. / Министерство образования и науки Российской Федерации, Уральский государственный экономический университет. Екатеринбург, 2015. С. 132-136.

- Попов А.Ю. Особенности нормативно - правового регулирования бухгалтерского учета инвестиционной деятельности в форме капитальных вложений // Международный бухгалтерский учет. 2013. № 26 (272). С. 50-60.

- Рахматуллин Ю.Я. Проблемы формирования прибылей и убытков в отечественной и зарубежной практике // Известия Оренбургского государственного аграрного университета. 2013. № 3 (41). С. 204-206.

- Скворцов, О.В. Налоги и налогообложение. Практикум: Учебное пособие для студ. учрежд. сред. проф. образования / О.В. Скворцов. Экономика и управление).. - М.: ИЦ Академия, 2012. - 208 c.

- Сысоева, Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: Учебник для магистров / Г.Ф. Сысоева, И.П. Малецкая. - М.: Юрайт, 2013. – 42

- Филина, Ф.Н. Инвентаризация: бухгалтерский учет и налогообложение / Ф.Н. Филина. - М.: ГроссМедиа Ферлаг, РОСБУХ, 2012. - 264 c.

- Чайковская, Л.А. Налоги и налогообложение (схемы и примеры): Учебное пособие / Л.А. Чайковская. - М.: Экономика, 2012. - 301 c.

- Элгуд, Т. Эффективное управление налогообложением: Будущее корпоративной налоговой службы / Т. Элгуд. - М.: Альпина Паблишер, 2012. - 334 c.

- Налоговая декларация в налоговом учете (Практические аспекты заполнения налоговых деклараций (на примере налога на прибыль))

- Разработка знака и макета обложки для детского журнала

- Психологические факторы профессиональной адаптации работников (Подходы к изучению понятия и структуры профессиональной адаптации персонала в зарубежной и отечественной психологии)

- Оценка рисков финансово-кредитных институтов

- Страхование и его роль в развитии экономики

- Автоматизация учета кадров ООО Дальлесстрой

- Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С:Предприятие 8.3 (Моделирование бизнес-процессов «как есть»)

- Управление кадровой безопасностью на примере ПАО «Россети»

- Валютные операции и валютные ценности (Сущность валютных операций и валютных ценностей)