Теоретические основы управления кредитными рисками банка

Содержание:

Введение

В условиях неопределённости и нестабильности экономики банковские риски всегда высоки. Неизвестно, смогут ли организации, получающие банковские кредиты, поддерживать плановые объёмы производства и окупать вложенные средства, и соответственно, платить по кредитам. Санкции в отношении России увеличили риски рецессии и продолжительную стагнацию. В настоящее время закрытий доступ на зарубежные финансовые рынки для крупных компаний и банков с государственным участием оказывает влияние на всю экономику: финансовое положение ухудшается, показатели производства падают, рост потребления замедляется.

В российской практике одним из основных рисков, является кредитный риск. Когда принимаемые риски находятся в пределах разумного, контролируются и находятся в пределах их финансовых возможностей и компетенции только в этом случае можно сказать, что банк имеет успех. Активы, в основном кредиты, должны быть достаточно ликвидны для того, чтобы покрыть любой оттoк средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли.

Данные обстоятельства обусловили выбор темы, цель и задачи исследования.

Целью данной работы является анализ банковских рисков, связанных с кредитованием и разработка рекомендаций по их снижению.

В соответствии с названной целью в работе ставились следующие задачи:

- рассмотреть теоретические аспекты управления кредитными рисками коммерческого банка;

- осуществить анализ уровня кредитного риска в АО «ОТП Банк».

- предложить мероприятия о совершенствовании методов предотвращения кредитных рисков при кредитовании АО «ОТП Банк».

В качестве объекта исследования избрана кредитная политика АО «ОТП Банк» по управлению рисками кредитования.

Предметом исследований в данной работе является система инструментов и методов управления кредитными рисками в коммерческом банке.

Информационно-методологической базой для написания работы явились законы РФ, нормативные акты Банка России, учебная и специальная литературы, публикации в периодической печати, материалы банковской статистики, отчетность АО «ОТП Банк».

Методы исследования: количественные и качественные методы оценки эффективности работы коммерческих банков, методы ретроспективного экономического анализа результатов деятельности банка (горизонтально-вертикальные статистические разрезы).

Глава 1. Теоретические основы управления кредитными рисками банка

1.1. Понятие банковских рисков и причины их возникновения

Под рисками банковской деятельности понимается возможность потери ликвидности и (или) финансовых потерь (убытков), связанная с внутренними и внешними факторами, влияющими на деятельность банка[1].

Риск является неизбежной частью банковской деятельности. Тем не менее, банк обычно предпочитает избежать риска, а если это невозможно, то свести его к минимуму. Кроме того, банки хотят иметь возможность выбора наименее рискованного события с возможными выгодами и выбрать оптимальное соотношение. При этом иметь в виду: чем ниже уровень риска, тем ниже и вероятность получить высокую прибыль.

В отечественной практике теория риска во всем своем многообразии стала востребованной среди ученых лишь с началом перехода к рыночным отношениям и развитием коммерции.

О.И. Лаврушин, Н.И. Валенцева дают такое определение риску: «Риск – это деятельность, рассчитанная на успех, при наличии неопределенности, требующая от экономического субъекта умения и знания, как преодолевать негативные события»[2]. Поэтому процесс управления банковскими рисками – это альтернатива выбора какого-либо решения из всего многообразия возможностей. Основываясь на такой трактовке банковского риска, его логично воспринимать как некую возможность для банка, что подтверждается следующим правилом, существующим в банковской практике: чем выше доходность актива, тем он более рисковый, а уровень рискованности прямо пропорционален надёжности, то есть перспективе возврата. При этом риск можно считать оправданным тогда, когда полученная прибыль превышает затраты. Таким образом, высокий уровень риска в банковской деятельности оправдывается тем, что в определенный период времени такая деятельность приносит сверхприбыль. Самым распространенным примером высокорисковых активов являются выданные кредиты. Процент невозвращенных кредитов в банковской сфере достаточно высок. Поэтому кредитный риск синонимичен с риском по умолчанию. При таком подходе к пониманию риска важнейшим аспектом его управления является достоверная объективная оценка реальной стоимости риска, чтобы обоснованно сопоставить возможные убытки с предполагаемой прибылью. Здесь следует отметить, что понимание риска как возможности, не получило широкого распространения и в настоящее время на практике, в финансово-экономической терминологии, в нормативных и законодательных актах риск определяется как вероятность ущерба, вследствие реализации каких-либо неблагоприятных событий.

Что касается природы возникновения банковских рисков, то она обусловлена множеством разнообразных факторов, которые получили название рискообразующие. Эти факторы способствуют возникновению того или иного риска и определяют его характер. При этом, все рискообразующие факторы можно подразделить на внешние и внутренние. Внутренние возникают в процессе функционирования банка и зависят от специфики осуществляемых операций, от организации внутрихозяйственной деятельности и управления. Например, это может быть – стратегия и тактика управления банком, технические характеристики надежности работы банка, уровень квалификации персонала и банковских экспертов по оценке рисков. Внешние факторы банковских рисков – это потенциально угрожающие события во внешней среде, не зависящие от деятельности самих банков. К таковым относятся: политические, научно-технические, социально-экономические и экологические факторы. Наиболее типичными внешними рискообразующими факторами являются торги на валютных и фондовых биржах, поведение конкурентов, научно-технологический прогресс. При этом целесообразно подчеркнуть, что разделение между рискообразующими факторами и самими банковскими рисками достаточно условно, а в ряде случаев факторы рисков выдаются за сами риски. В научной литературе также можно встретить деление рискообразующих факторов на прямые и косвенные, интегральные и нейтивные, объективные и субъективные, что в комплексе способствует повышению качества оценки и управления рисками.

Присутствие риска в банковском секторе, и как следствие неопределенность его исхода, влечет за собой потребность в умении предупреждать, маневрировать, уменьшать их негативные последствия, а иначе – управлять рисками. Именно организация эффективного процесса управления рисками и создание такой системы управления рисками, которая бы позволила своевременно устранять и предотвращать возможности возникновения негативных событий, является основной проблемой для банков.

В таблице 1 отражены некоторые точки зрения относительно сущности категории «банковский риск».

Таблица 1

Содержание категории «банковский риск»

Содержание

|

Источник |

|

|

Азрилиян А. Н. |

Банковский риск - это опасность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями, которая выражается неопределенностью и вероятностью потери прибыли и возникновения убытков вследствие ухудшения экономической ситуации в стране, неплатежей по выданным кредитам, изменения котировок ценных бумаг, динамики процентных ставок, сокращения ресурсной базы, осуществления выплат по забалансовым операциям. |

|

Белоглазова Г., Кроливецкая Л. |

Под банковским риском принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, возникновения убытков, недополучения доходов или совершения дополнительных расходов в результате осуществления финансовых операций по сравнению с планируемым вариантом. |

|

Воронин Ю. М. |

Банковский риск - это ситуативная характеристика деятельности банка, отображающая неопределенность ее исхода и характеризующая вероятность негативного отклонения действительности от ожидаемого. |

|

Гаретовский Н. В. |

Банковский риск - это опасность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями в условиях капитализма. |

|

Грязнова А. Г., Пансков В. Г. |

Банковский риск - это вероятность финансовых потерь и банкротств в процессе банковской деятельности |

|

Калинина Т. В., Калинина Ю. В. |

Банковский риск - это возможность потери ликвидности, а также финансовых потерь (убытка), связанных с неопределенностью прогноза внутренних и внешних факторов, негативно влияющих на деятельность банка. |

|

Кушлин В. И., Чичканов В. П. |

Банковский риск - это риски, возникающие у кредитной организации, финансовых потерь (убытков) в результате невыполнения заемщиками и контрагентами (юридическими и физическими лицами) обязательств перед кредитной организацией. |

Банковский риск - стоимостное выражение событий, ведущих к возможным экономическим, политическим, моральным и другим потерям, которые могут произойти в результате реализации хозяйственного решения.

Риск в основном детерминируется как опасность, вероятная опасность, возможность, событие, деятельность, уровень неопределенности, ситуативная характеристика, угроза. Разнообразие мнений о сущности риска объясняется многоаспектностью данного явления, что определяет актуальность дальнейшего исследования природы и сущности риска.

Существует ряд закономерностей в толковании определения «банковский риск»:

Во-первых, практически все специалисты связывают (либо противопоставляют) риск и неопределенность, причем часть исследователей отождествляет риск с неопределенностью, другие указывают на нее как на необходимое условие существования риска, третьи же считают, что риск - ситуация, отличная от неопределенности.

Во-вторых, риск связан с субъективным отношением к будущим результатам. Это проявляется в первую очередь в наличии у субъекта определенных ожиданий, возникающих при анализе возможных альтернатив будущих исходов ситуации.

В-третьих, при определении риска практически все исследователи делают акцент на негативных последствиях в будущем, что отражается в употреблении терминов «опасность», «угроза» возникновения неблагоприятного результата (потерь) в будущем[3].

Таким образом, для банка риск показывает вероятность потерь и непосредственно сопряжен с нестабильностью банковского дохода. Безусловно, в современных условиях банки встречаются в ходе своей работы с многочисленными типами рисков, но не все виды рисков поддаются банковскому контролю.

На прочность банков оказывают влияние экзогенные и эндогенные при- чины, однако только их отдельные части располагается в сфере непосредственного или опосредованного воздействия банка[4]. Данное состояние можно применять в качестве базы классификации банковских рисков (рис. 1).

Рис. 1. Классификация рисков банковской деятельности[5]

Таким образом, в рассмотренной нами систематизации основной мерой деления рисков является умение банка держать под контролем факторы их появления (категории и виды рисков размещены в таблице по мере возрастания такой возможности). В соответствии с этим, риски были распределены системные (внешние) и индивидуальные для каждого банка (внутренние), далее, в зависимости подчиненности от круга происхождения, выявлено четыре типов риска.

Риски условно можно подразделить на восемь групп (таблица 2), каждая из которых опосредована определёнными причинами[6].

Таблица 2

Факторы, влияющие на банковские риски[7]

|

Факторы, оказывающие влияние на банковские риски |

Причины, взывающие увеличение уровня банковских рисков |

|

Увеличение доли просроченной задолженности |

Спад производства в различных отраслях реального сектора экономики. Ослабление курса рубля к ключевым валютам. Рост доли заемных средств |

|

Снижение остатка средств на счетах большинства организаций |

Уменьшение банковских резервов для обеспечения деятельности. Отмена сделок между банками и компаниями. Увеличение убытков организаций |

|

Отток капитала и ослабление курса рубля |

Рост риска ликвидности. Снижение роста ВВП. Снижение доходов государственного бюджета |

|

Увеличение спроса на валюте |

Снижение доверия населения России к политике Правительства РФ. Снижение международных резервов страны |

|

Давление на банки со стороны государства и населения |

Увеличение числа банков, лишенных лицензии. Усиление контроля за деятельностью банков |

|

Сосредоточение капитала в гобанках |

Риски функционирования коммерческих банков (потеря клиентов, дополнительных денежных средств) |

|

Изменение структурного состава сотрудников |

Структурная перестройка работы отделения банка. Увольнение сотрудников институциональных отделов |

Таким образом, в настоящее время стала очевидной необходимость дальнейшей перестройки банковского сектора, в первую очередь за счет структурных изменений банковской системы России и существующего дефицита ликвидности. Этот процесс сопровождается повышением рисков, устранение которых – одна из основных целей Правительства РФ. Реализация этой цели позволит привести к стабилизации финансового риска России.

Основная цель создания системы управления рисками в банковском секторе заключается в своевременном устранении и предотвращении возможности возникновения негативных событий, препятствующих выполнению оперативных задач и достижению глобальных стратегических целей.

Наибольшая эффективность системы управления рисками в банках будет достигнута при последовательной реализации следующих этапов:

- выявление и идентификация рисковых событий, свойственных различным направлениям деятельности;

- изучение и установление всех предполагаемых исходов возникающих рисковых ситуаций; - фиксирование, анализ и оценка рисков;

- реагирование на риски посредством разработки мер, которые предполагают не допущение, предотвращение или снижение ущерба в зависимости, от уровня угрозы;

- дальнейшего мониторинга и контроля риска;

- создание такой системы адаптации к рискам, которая будет способствовать наряду с устранением неблагоприятных последствий извлечению максимальной выгоды из рисковых ситуаций[8].

При этом важнейшим аспектом в системе управления рисками является обеспечение своевременности идентификации рисков, которая в свою очередь должна быть комплексной, объективной и осуществляться на постоянной основе. Немаловажное значение в совокупной системе управления рисками занимает оценка риска и его анализ.

Еще одним фундаментальным механизмом в системе управления рисками, защищающим банк от последствий реализации рисковых событий является процесс мониторинга и постоянного контроля риска, направленный на его регулирование и минимизацию. Регулирование риска осуществляется на постоянной основе и заключается в мониторинге критических показателей и, в случае необходимости, оперативное реагирование, направленное на их снижение. С этой целью каждый банк самостоятельно разрабатывает внутренние методы и механизмы по измерению и управлению рисками, под контролем и при поддержке Банка России. Их предназначение заключается в обеспечении положительного финансового результата в условиях неопределенности и при возможности наступления новых рисковых событий.

Таким образом, анализ научной литературы и проведенное исследование позволяет сделать выводы о том, что:

- изучение, систематизация и накопление знаний о банковских рисках постоянно развивается и это не позволяет выработать единообразный подход к определению риска;

- понимание риска вообще и банковского в частности трансформируется в зависимости от волатильности рынка, государственных стандартов регулирования и надзора, эволюции человеческой мысли;

- банковский риск – это деятельность, осуществляемая в условиях неопределенности, направленная на получение высокого положительного финансового результата и преодоление (минимизацию) возможных неблагоприятных событий;

- система управления банковскими рисками нуждается в постоянном совершенствовании для достижения оперативного реагирования на непрерывно изменяющиеся внешние и внутренние рискообразующие факторы;

- ключевым вопросов в сфере управления банковскими рисками остается разработка оптимальных методов оценки, эффективных механизмов и систем управления рисками, позволяющих своевременно, достоверно и конструктивно отслеживать, регулировать и минимизировать риски, осуществлять их мониторинг и постоянный контроль.

1.2. Понятие кредитного риска, их виды и факторы их обусловливающие

Наиболее актуальной проблемой российских коммерческих банков является управление кредитным риском на основе анализа балансовых данных и кредитного портфеля.

Кредитный риск – это риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора[9].

Кредитный риск представляет собой основной банковский риск, управление которым является ключевым фактором, определяющим эффективность деятельности банка. Это происходит потому, что, как правило, коммерческие банки формируют значительную часть своих доходов за счет осуществления кредитной деятельности, поэтому особую актуальность представляет оценка потенциальной прибыли по отношению к вероятности непогашения ссуды клиентом[10].

В узком смысле кредитный риск определяется как существующий для кредитора риск неуплаты заемщиком основного долга и процентов по нему[11].

Российская и зарубежная экономическая литература трактует множество определений «кредитного риска»: вероятность возникновения потерь, убытков, недополучения планируемых доходов, прибыли; неопределенность финансовых результатов в будущем; стоимостное выражение вероятностного события, ведущего к потерям; возможность потерь вследствие неспособности контрагента выполнить свои контрактные обязательства[12].

В целом, кредитным риском можно назвать риск возникновения у кредитной организации убытков, по причине неисполнения, несвоевременного исполнения, частичного неисполнения клиентом банка финансовых обязательств перед кредитной организацией в соответствии с условиями договора.

Рискообразующие факторы можно разделить на макроэкономические и микроэкономические. Из макроэкономических факторов можно выделить общее состояние экономики, а также региона, в котором банк развивает свою деятельность. Помимо этого, выделяют факторы, которые обусловлены уровнем инфляции и темпами роста ВВП. Еще один определяющий рискообразующий фактор – это степень развития банковской конкуренции, который можно охарактеризовать увеличением концентрации банковского капитала отдельно по регионам и изменением состава банковских услуг.

Среди макроэкономических факторов значительную роль играет кредитный потенциал банковской организации, который зависит об общей величины мобилизованных в банке средств, структуры и стабильности депозитов, уровня обязательных резервов в Банке России, общей суммы и структуры обязательств банка. Рассмотрим кредитный риск как риск неуплаты заемщиком основной суммы и причитающихся кредитору процентов в установленной кредитным договором срок.

В этом смысле существует два уровня кредитного риска: риск на уровне отдельной ссуды и риск кредитного портфеля банка (рисунок 2).

Кредитный риск банка

Риск на уровне отдельной ссуды

Риск кредитного портфеля

Риск, связанный со способом размещения ссуды

Риск, связанный с заемщиком

Риск чрезмерной концентрации кредитов

Риск залога

Риск, связанный с неспособностью заемщика погасить кредит

Риск поручительства

Риск гаранта

Риск чрезмерной диверсификации кредитов

Риск, связанный с нежеланием заемщика погасить кредит

Риск страховщика

Рис. 2. Структура кредитного риска банка [13]

Обязательное условие снижения кредитного риска – диверсификация ссудного портфеля. Правила диверсификации предусматривают выдавать кредиты различным организациям из различных экономических областей меньшими суммами на более короткий срок и большему числу заемщиков. Как дополнительное условие снижения риска должна применяться диверсификация обеспечения возврата кредитов на основе сочетания различных способов обеспечения возврата ссуд: залога, гарантий, поручительства, страхования. Соблюдение данных правил позволит компенсировать возможные потери по одним кредитным сделкам выгодами от других.

Важнейший инструмент достижения стратегических целей кредитных организаций – это кредитная политика. От ее успешной реализации зависит финансовый результат банковской организации. Немаловажной задачей кредит- ной политики является эффективная оценка кредитоспособности заемщика.

Одним из способов предотвращения кредитного риска – тщательный отбор заемщиков, анализ условий выдачи кредита, постоянный контроль за финансовым состоянием заемщика, его способностью погасить кредит. Выполнение вышеперечисленных условий предполагает успешное проведение важнейшей банковской операции – предоставление кредитов. Управление кредитным риском – это и процесс, и сложная система.

Можно сделать вывод, что полностью исключить кредитные риски банки не могут, так как им просто необходимо выдавать кредиты. Банкам нужно уметь грамотно управлять кредитными рисками, выбирать наиболее надежных заемщиков и устанавливать адекватные кредитные ставки, совершенствовать банковскую политику.

1.3. Способы снижения кредитных рисков банка

Управление кредитным портфелем коммерческого банка включает такие этапы как:

- планирование кредитной политики и управления кредитным портфелем банка;

- реализация поставленных задач (формирование кредитного портфеля в условиях экономической нестабильности и его изменения);

- анализ и оценка кредитного портфеля и рисков кредитного портфеля банка по выбранным критериям;

- контроль кредитной политики и кредитного портфеля за счет соотнесения фактического и планируемого состояния кредитного портфеля[14].

Главные рычаги управления банковскими рисками заложены в основных направлениях внутренней политики банка. В этой связи необходимо сосредоточить внимание на необходимости разработки на уровне каждого коммерческого банка различных методик комплексной оценки уровня кредитного риска, в том числе по межбанковскому кредиту и потребительскому кредитованию. Таким образом, можно выделить основные рекомендации по снижению уровня кредитного риска:

1. Необходимость учета при создании системы оценки кредитного риска таких факторов, как: вероятность дефолта для каждого кредитного инструмента в портфеле; вероятностное распределение убытков при условии наступления дефолта для каждого инструмента; определение для всех инструментов портфеля корреляции между моментами возникновения дефолтов и величинами убытков при условии дефолта.

2. Регулярно проводить классификацию заемщиков на «хороших и «плохих», создав собственную клиентскую базу.

3. При оценке кредитоспособности использовать не только кредитные, но и статистические отчеты.

4. Использовать такие способы мониторинга клиентской базы, как: получение статистических отчетов и кредитных отчетов в пакетном режиме.

5. Использовать модифицированный алгоритм для скоринговой системы оценки риска[15].

Данные рекомендации подходят как отдельно взятому банку, так и банковскому сектору в целом. Они позволят обеспечить финансовую стабильность в условиях мирового финансового кризиса и создать стратегический резерв ликвидности.

Одним из путей снижения кредитных рисков коммерческого банка является управление кредитным риском (минимизация), которое осуществляется с помощью следующих мер: лимитирование кредитов; диверсификация портфеля займов банка; контроль за использованием кредита и оперативность при взыскании долга; страхование кредитных операций; достаточное и качественное обеспечение предоставленных кредитов; анализ кредитоспособности заемщика.

Решение этих задач требует внедрения существенных изменений в системах и процессах, которые связанны с кредитным риском:

1. Создание систем формализованной оценки кредитного риска коммерческого банка.

2. Согласованность ценообразования и коммерческих приоритетов в сфере кредитования с оценкой уровня кредитного риска клиента и нормой возврата.

3. Оптимизация кредитной процедуры и применение электронного документооборота для всех типов кредитных заявок.

4. Построение отдельной и консолидированной службы мониторинга, которая бы определяла качество кредитного портфеля банка и работала с просроченной задолженностью.

5. Формализация кредитной стратегии банка и формирование эффективных механизмов мониторинга и управления различными параметрами кредитного риска банка на уровне портфеля[16].

Направления совершенствования систем управления кредитными рисками в банке необходимо рассматривать в разрезе трех блоков: методологический; организационный; информационно-технологический.

Направления совершенствования системы управления кредитными рисками в банке представлено в таблице 3.

Таблица 3

Направления совершенствования системы управления кредитными рисками в банке

|

Наименование блока |

Характеристика блока |

Первостепенные задачи |

|

Методологический блок |

Определение политики управления рисками, методик оценки различных видов рисков (экономико-статистические и математические модели) и установление лимитов |

1.Актуализация нормативно- методической базы (как на официальном, так и на внутрибанковском уровне). 2.Формирование статистических информационных продуктов |

|

Организационный блок |

Выделение органов управления и подразделений банка, принимающих участие в управление кредитными рисками |

Внести существенные изменения в систему управления банком путем построения и интеграции функции риск-менеджмента |

|

Информационно-технологический блок |

Система для сбора и анализа информации и отчетности о состоянии рисков в банке, обеспечивающая предоставление своевременных, точных и полных данных, позволяющих принимать адекватные решения |

Создание финансово доступных информационно-технологических систем сбора и анализа информации и отчетности о состоянии рисков в банке для целей обеспечения своевременного принятия адекватных управленческих решений |

К методам управления кредитными рисками относятся следующие: рационирование (в том числе с целью концентрации или диверсификации);

Можно выделить основные рекомендации по снижению уровня кредитного риска:

1. Необходимость учета при создании системы оценки кредитного риска таких факторов, как:

- вероятность дефолта для каждого кредитного инструмента в портфеле;

- вероятностное распределение убытков при условии наступления дефолта для каждого инструмента;

- определение для всех инструментов портфеля корреляции между моментами возникновения дефолтов и величинами убытков при условии дефолта.

2. Регулярно проводить классификацию заемщиков на «хороших и «плохих», создав собственную клиентскую базу.

3. При оценке кредитоспособности использовать не только кредитные, но и статистические отчеты.

4. Использовать такие способы мониторинга клиентской базы, как: получение статистических отчетов и кредитных отчетов в пакетном режиме.

5. Использовать модифицированный алгоритм для скоринговой системы оценки риска.

Данные рекомендации подходят как отдельно взятому банку, так и банковскому сектору в целом. Они позволят обеспечить финансовую стабильность в условиях мирового финансового кризиса и создать стратегический резерв ликвидности.

Подчеркивается, что риск кредитования зависит также от размеров, цели, вида и обеспечения кредита, специфики заемщика, характера дебиторов и т. д.

Для минимизации кредитного риска банку необходимо произвести следующее действия: проводить более тщательную оценку кредитоспособности заемщика; грамотно организовать работу с проблемными кредитами; обеспечить возврат ссуд при помощи альтернативных денежных доходов; страховать кредитные риски.

Помимо данных мероприятий, предлагается также: введение нормативов кредитования банками потребительского сектора с целью снижения кредитных рисков; введение дифференцированной системы льгот для тех банков, которые снижают свои риски, путем диверсификации кредитных операций, осуществляя кредитование в реальном секторе экономики; создание перекрестных финансовых предложений на рынке, когда банки будут обладать возможностью предлагать клиентам страховые продукты, дилерские центры – банковские услуги; появление сводной отчетности, которая сможет дать более полную и четкую информацию участникам рынка.

Таким образом, введение предложенных рекомендаций может способствовать снижению кредитных рисков конкретных банков и банковской системы России в целом

Глава 2. Качество кредитного портфеля банка как показатель эффективного управления банковскими рисками

2.1. Организационно-экономическая характеристика АО «ОТП Банк»

Акционерное общество «ОТП Банк», сокращенное фирменное наименование - АО «ОТП Банк» (далее - ОТП Банк, Банк) создан в соответствии с решением общего собрания учредителей от 01 ноября 1993 г., протокол N 1 (первоначальное наименование - Акционерный коммерческий банк «Сберегательный банк «Гермес» (Акционерное общество за- крытого типа), сокращенное наименование - «ГермесСбербанк»).

ОТП Банк - это универсальная кредитная организация, предоставляющая широкий спектр банковских услуг и продуктов для корпоративных клиентов и частных лиц.

По итогам 2016 года ОТП Банк занял среди российских банков следующие позиции21: 2-ое место по объему потребительских кредитов (POS-кредиты) и 6-ое место по объему портфеля кредитных карт.

По итогам 2016 года ОТП Банк занял в рэнкинге банков «Интерфакс-100» следующие позиции : 33-е место по капиталу, 53-ое место по активам.

ОТП Банк входит в число 50 крупнейших банков России, а по ряду направлений входит в число лидеров рынка.

В настоящее время банк имеет более 3,9 млн клиентов.

Всего ОТП Банк присутствует в более чем 3 700 населенных пунктов в России.

На 01.01.2017 региональная сеть Банка состояла из 6 филиалов, 6 представительств, 81 дополнительного офиса, 50 операционных офисов, 95 кредитно-кассовых офисов.

АО «ОТП Банк» является универсальным кредитным учреждением, предоставляющим широкий спектр услуг как физическим, так и юридическим лицам.

В таблице 4 представлены основные экономические показатели деятельности АО «ОТП Банк».

Таблица 4

Основные показатели банка АО «ОТП Банк» в 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

|

2015/ 2014 |

2016/ 2015 |

||||

|

Активы, млрд.руб. |

169 |

128 |

119 |

75,96 |

92,97 |

|

Кредитный портфель, млрд.руб. |

128 |

100 |

89 |

78,40 |

89,22 |

|

Собственный капитал, млрд.руб. |

25 |

21 |

23 |

82,73 |

113,11 |

|

Чистая прибыль (+) / убыток (-), млрд.руб. |

-2,1 |

-4,4 |

2,7 |

209,52 |

-61,36 |

За 2016 год активы АО «ОТП Банк» уменьшились на 6,4% с 128,0 млрд. руб. до 119,8 млрд. руб. За 2016 год активы АО «ОТП Банк» уменьшились на 6,4% с 128,0 млрд. руб. до 119,8 млрд. руб. Кредитный портфель Банка сократился на 10,8% со 100,2 млрд. руб. до 89,4 млрд. руб. Сокращение кредитного портфеля было вызвано уменьшением объёмов кредитования вследствие ужесточения политики в области принятия и управления кре- дитными рисками в условиях нестабильной экономической ситуации в стране, снижения потребительского спроса и реальных доходов населения. В течение 2016 года Банк также осуществлял сделки по продаже проблемной ссудной задолженности.

Собственные средства (капитал) Банка выросли на 13% с 20,6 млрд. руб. до 23,3 млрд. руб.

По итогам отчетного года чистая прибыль АО «ОТП Банк» составила 2,7 млрд. руб. Основным фактором, повлиявшим на получение Банком положительного финансового результата в 2016 году, стало снижение на 62% объема созданных резервов до 6,7 млрд. руб. по сравнению с 17,7 млрд. руб. в 2015 году.

2.2. Анализ кредитного портфеля АО «ОТП Банк» и его кредитного риска

В данном разделе предлагается рассмотреть кредитный портфель АО «ОТП Банка», а именно: показатели качества кредитного портфеля, выделить риски кредитного портфеля, а так же выявить уровень задолженности по кредитам физических лиц.

На рисунке 3 представлена динамика кредитного портфеля АО «ОТП Банка».

Рис. 3. Кредитный портфель АО «ОТП Банк» в 2014-2016 гг., млрд.руб.

Из года в год объемы предоставленных кредитов снижаются.

Кредитный портфель ОТП Банка, на 94% представлен розничным кредитованием. В январе 2015 году составлял - 130 млрд. рублей, а к январю 2016 года вырос на 8,3 млрд. рублей и составил - 138,3 млрд. руб. Уровень задолженности и резервирования достаточно высоки (10,7% и 25,5%). Кредитный портфель диверсифицирован хорошо с точки зрения размещения средств, но стоит отметить низкий процент по залогу имущества только 17% (предполагается, из-за природы розничного бизнеса).

Доля кредитов физическим лицам в кредитном портфеле Банка на конец 2016 года составляла 86%. Кредитование физических лиц оставалось одним из приоритетных направлений деятельности Банка.

Основными видами кредитования Банка являются кредитование в точках продаж (POS-кредитование), кредитные карты и кредиты наличными (нецелевые кредиты).

Банк фокусируется на развитии таких видов кредитования как выдача кредитов в точках продаж (POS-кредитование), кредитные карты и нецелевые кредиты (кредиты наличными). В 2015 году кредиты в точках продаж в среднем составляют 40% портфеля кредитов физическим лицам, кредитные карты – 34,7%, кредиты наличными — 20,2%, остальные виды кредитов – 5,1%.

По итогам 2016 года портфель кредитов в точках продаж составил 43% розничного кредитного портфеля, кредитные карты - 36%, кредиты наличными - 16%, остальные виды кредитов - 5%. По данным Frank Research Group на 1 января 2017 года АО «ОТП Банк» занимал среди российских банков 23-е место по объему портфеля розничных кредитов.

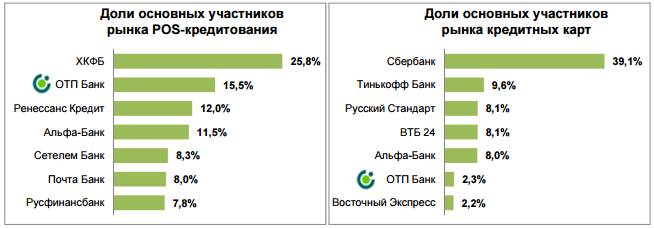

Рис. 4. Доля АО «ОТП Банк» на рынке кредитования на 01.01.2017 г., %

В 2016 году АО «ОТП Банк» сохранил лидирующие позиции на рынке кредитования в торговых точках с долей рынка 15,5% - 2-ое место среди российских банков. На конец

На рисунке 5 представлена динамика кредитного портфеля и просроченной задолженности АО «ОТП Банк».

Рис. 5. Кредитный портфель и уровень просроченной задолженности АО «ОТП Банк» в 2014-2016 гг.

Как видно из данных рисунка 5, несмотря на снижение объемов кредитования, уровень просроченной задолженности в 2016 году вырос, что связано со снижением платежеспособности клиентов банка.

В таблице 5 представлены показатели качества кредитного портфеля АО «ОТП Банк».

Таблица 5

Показатели качества кредитного портфеля АО «ОТП Банк» в 2014-2016 гг.

|

Показатели качества кредитного портфеля |

2014 г. |

2015 г. |

2016 г. |

|

Активы, млн.руб. |

168523 |

127992 |

119834 |

|

Кредитный портфель, млн.руб. |

127800 |

100227 |

89438 |

|

Удельный вес кредитов в активах, % |

75,84 |

78,31 |

74,63 |

|

- в т.ч. физических лиц |

117576 |

89202 |

76917 |

|

Размер просроченных кредитов, млн.руб. |

21281,3 |

13112,7 |

14998,8 |

|

Резервы по кредитам, млн.руб. |

22120 |

22380 |

22457 |

|

Доля просроченных выше 90 дней кредитов в кредитном портфеле |

18,1 |

14,7 |

19,5 |

|

Отношение резервов под обесценивание кредитного портфеля к кредитному портфелю |

17,31 |

22,33 |

25,11 |

|

Коэффициент покрытия просроченных свыше 90 дней кредитов резервами, созданными под обеспечение кредитного портфеля |

103,94 |

170,67 |

149,73 |

|

Активы, млн.руб. |

168523 |

127992 |

119834 |

|

Кредитный портфель, млн.руб. |

127800 |

100227 |

89438 |

|

Удельный вес кредитов в активах, % |

75,84 |

78,31 |

74,63 |

В результате повышения кредитных рисков в условиях экономической нестабильности и ужесточения стандартов кредитования, кредитный портфель ОТП Банка сократился. Доля просроченных кредитов в сравнении с 2015 годом выросла на 4.8 п.п. с 14,7 % до 19,5 %. Общий объем резервов по кредитному портфелю остался примерно на уровне 2015 года. Уровень покрытия резервами просроченной задолженности более чем на 90 дней, в 2015 году оставался на приемлемом уровне.

Таким образом, проведенный анализ показал о снижении качества кредитного портфеля и росте кредитного риска банка в связи с ростом просроченной задолженности и недостаточным размером резервов для ее покрытия.

В целом, обобщая данные структурного и качественного анализа, можно сказать, что кредитный портфель банка сомнительного качества.

Глава 3.

Глава 3. Пути снижения рисков в АО «ОТП Банк»

Как показал проведенный анализ у АО «ОТП Банк» растет просроченная задолженность и ее удельный вес в кредитном портфеле.

Заемщики, стремясь растянуть процесс взыскания долгов и тем самым отсрочить своё банкротство, грамотно используют все юридические возможности. Они пытаются оспорить заключенные с банками кредитные договоры, обращаясь в суд со встречными исками к банку-кредитору.

Крупным неплательщиком является население. В последние годы этот сегмент рынка был очень привлекателен для Банка, его доля в кредитном портфеле АО «ОТП Банк» составляет около 90 %. Доходность этого кредитного портфеля по сравнению с кредитованием юридических лиц значительно выше из-за большего риска и составляла 25-30 %.

Самый большой уровень невозвратов наблюдался в сегменте экспресс-кредитования – самого доходного для банков.

Причины невозврата долгов разные. Самой очевидной является резкое снижение доходов населения из-за экономических трудностей на производствах, в результате которых предприятия либо закрываются, либо сокращают штаты своих сотрудников, при этом резко уменьшая оставшимся заработную плату. Иногда невозвраты связаны напрямую с финансовой безграмотностью заемщиков. Желая получить кредит на покупку того или иного продукта, они неправильно оценивают свои финансовые возможности. При этом многие граждане заблуждаются, думая, что его долг будет прощен, аннулирован. Но это не так, ведь возврат долга – это обязанность заёмщика, а уклонение от уплаты является преступлением.

Использование в практической работе подразделениями банков, ответственными за возврат проблемных кредитов всего комплекса мероприятий, направленных на выявление, сопровождение и возврат проблемных кредитов, позволит существенно повысить качество кредитных портфелей, обеспечить высокий уровень возвратности кредитов и минимизировать объём нереальной к взысканию ссудной задолженности корпоративных клиентов.

Одним из важных критерием успешности банка является индикатор проблемных кредитов. Большое количество проблемных кредитов свидетельствует о несбалансированности программы кредитования или о том, что эффективная ставка от невозвратов велика. Рассматривается взаимосвязь, чем выше ставка по кредиту, тем хуже возврат и тем самым необходимо поднимать ставку для покрытия убытков.

Основным путем сокращения невозврата банковского кредита является реструктуризация. Соглашение о реструктуризации представляет собой изменение условий банковского кредитного договора. Реструктуризация долга часто сопровождается появлением обеспечения обязательств.

Кредитный риск представляет собой нарушения сроков исполнения кредитного обязательства. Минимизировать кредитный риск можно путем обеспечения обязательств: поручительство физических лиц, залог имущества поручителей.

Меры принимаемые банками по взысканию проблемной задолженности можно разделить на судебные и несудебные.

Таблица 6

Меры по урегулированию проблемной задолженности

|

Внесудебные меры |

Судебные меры |

|

Внесение дополнений в текст договора |

Претензионно – исковые мероприятия |

|

Реструктуризация долговых обязательств |

Начало процедуры банкротства |

|

Переуступка долговых обязательств третьим лицам |

Взыскание долга путем продажи активов должника |

|

Списание безнадежных к взысканию проблемных активов |

|

В борьбе с задолженностью банк может столкнуться с мошенничеством со стороны заемщика, поэтому необходимо разработать следующие мероприятия:

- профилактические мероприятия, коллекторские агентства и служба безопасности по работе с просроченной задолженностью должны взаимодействовать;

- проводить тщательную подготовку на предмет визуальной оценки заемщика, проверять документы на предмет фальсификации.

Еще одним основным инструментом решения проблем невозвратности является предоставление банками программ страхования. В добровольных программах страхования риска ущерба здоровью, смерти, потери трудоспособности банк использует влияние на клиента о необходимости страхования данных рисков. Заемщики заинтересованы о будущем своей семьи и часто приобретают страхование жизни.

Коммерческим банкам при потребительском кредитовании необходимо взаимодействовать с кредитными бюро и коллекторскими агентствами так как:

- создание собственных внутренних кредитных бюро контролирует ситуацию возникновения просроченной задолженности с момента ее возникновения, однако содержание такого бюро является более дорогостоящей услугой по сравнению с услугами коллекторских агентств.

- коммерческим банкам необходимо сотрудничать с кредитными брокерами, привлекать их к участию в ко-брендовых проектах банка, реализации программ автокредитования.

Для совершенствования системы «кредит – скоринг» необходимо учитывать следующие дополнительные параметры. представленные в таблице 7.

Таблица 7

Дополнительные параметры, необходимые для «кредит – скоринг»

|

Условия |

Балл |

|

Образование |

|

|

- ученая степень |

40 |

|

- высшее |

38 |

|

- среднее специальное |

30 |

|

- среднее |

25 |

|

Стаж работы по основному виду деятельности |

|

|

- 6-12 месяцев |

10 |

|

- 12 – 36 месяцев |

40 |

|

- более 36 месяцев |

80 |

|

Владение недвижимостью |

|

|

- индивидуальный дом постоянного проживания |

100 |

|

- квартира в многоквартирном доме |

50 |

|

- земельный участок со строением |

30 |

|

- гараж |

30 |

|

- наличие автотранспорта в собственности не старше 5 лет |

30 |

Анализ дополнительных параметров усовершенствует имеющийся механизм потребительского кредитования. Полученное количество балов корректируется по среднемесячному фактическому обороту, представленному в таблице 8.

Таблица 8

Значение поправочного коэффициента

|

Среднемесячный фактический оборот (руб.) |

Поправочный коэффициент |

|

менее 150 000 |

0,5 |

|

150 000 – 300 000 |

0,7 |

|

300 001 – 600 000 |

0,8 |

|

600 001 – 1 000 000 |

0.9 |

|

более 1 000 000 |

1 |

Тщательная проверка собственного капитала на предмет достаточности, в соответствии с параметрами банка; женщины не моложе 21 года, мужчины не моложе 25 лет; по окончанию срока кредитования возраст заемщика не должен быть старше 65 лет; проверка наличия просроченной задолженности; расчет чистой рентабельности.

Экономической эффективностью разработанных мероприятий для АО «ОТП БАНК» направленных на совершенствование системы кредитоспособности заемщиков – физических лиц заключается в следующем:

- уменьшение отчислений в обязательный резерв на возможные потери по ссудам;

- снижение трудоемкости оценки кредитоспособности заемщиков;

- увеличение активных операций банков за счет увеличения числа заемщиков по причине более точной оценки их кредитоспособности.

Использование вышеперечисленных мероприятий позволит банкам более точно оценивать платежеспособность заемщиков и избежать просроченной задолженности.

Сумма взысканной задолженности по ссудам, а также высвобожденные денежные средства за счет сокращения обязательных отчислений в резерв на возможные потери по ссудам АО «ОТП БАНК» могут направить на расширение объемов активных операций.

Внедрение компьютерной системы «Кредитный инспектор», которая предназначена для автоматизации учета займов, кредитов, ссуд, повлияет на показатели АО «ОТП БАНК» следующим образом:

- сократится численность кредитного отдела в случае влияния финансового кризиса;

- уменьшится доля физического труда;

- увеличится заинтересованность сотрудников в результатах труда. С целью увеличения качества работы;

- повысится профессиональный уровень сотрудников.

Проведем расчет затрат на внедрение автоматизированной системы «Кредитный инспектор» в одном офисе.

Таблица 9

Расчет затрат на внедрение «Кредитный инспектор»

|

Показатель |

Условное обозначение |

Единица измерения |

Значение показателя |

|

Средняя заработная плата программиста в час |

Зп |

руб. |

500 |

|

Время на обучение персонала |

То |

час |

24 |

|

Взносы во внебюджетные фонды и на обязательное страхование от несчастных случаев на производстве |

Кс |

% |

30,0 |

|

Стоимость программы |

Спр |

руб. |

26 000 |

|

Всего |

К |

руб. |

41624 |

500 × 24 × (1 + 30,2) + 26000 = 12000 + 3624 + 26000 = 41624 руб.

Таким образом, затраты на внедрение системы «Кредитный инспектор» составят в расчете на один офис 41624 руб.

Проведем расчет экономического эффекта от внедрения системы «Кредитный инспектор», путем увеличения скорости обработки информации, так как автоматизированная оценка кредитоспособности заемщика сокращает время физического труда и тем самым сокращает расходы на оплату труда.

Таблица 10

Расчет затрат при ручной оценке кредитоспособности заемщиков в расчете на один офис

|

Показатель |

Единица измерения |

Значение показателя |

|

Количество сотрудников кредитного отдела |

чел. |

8 |

|

Трудоемкость оценки кредитоспособности заемщиков |

чел. час. |

8 чел. × 20 дней × 8 час. = 1280 руб. |

|

Среднечасовая оплата труда |

руб. |

450 |

|

Взносы во внебюджетные фонды |

% |

30,2 |

|

Расходы на оплату труда всего |

руб. |

1280 × 450 ×130,2 = 749 952 руб. |

Таким образом эффект использования программы «Кредитный инспектор» в расчете на один офис составит 749 952 - 374 976 = 374 976 руб. Экономический эффект за минусом затрат на установку программы составит:

374 976 – 41624 = 333 352 руб.

Внедрение системы «Кредитный инспектор» целесообразно, так как предоставленные расчеты показали высокую эффективность данного предложения.

Заключение

Главным фактором эффективности работы системы управления кредитным риском является то, что обеспечение не отменяет все другие формы управления кредитным риском. Работа с обеспечением кредита юридических и физических лиц должна выступать одним из элементов в системе управления кредитным риском в банке. Так как направленность на обеспечение и пренебрежение другими инструментами снижения кредитного риска провоцирует возможное возникновение потерь и рост величины последних.

Кроме того, в банковской деятельности работа с обеспеченными кредитами взаимодействует с определенными рисками в области права, возникающими в связи с обязательными требованиями правового оформления волеизъявления сторон.

В ходе проведения анализа деятельности АО «ОТП Банк» были предложены мероприятия для укрепления лидирующих позиций на рынке розничного бизнеса, а именно совершенствование спектра предлагаемых продуктов и услуг, непрерывное совершенствование риска – менеджмента, модификация методов работы с просроченной задолженностью для повышения качества кредитного портфеля;

- основным направлением с проблемными кредитами для банков является реструктуризация;

- многие коллекторские компании стали частью банковского бизнеса;

- проблемные кредиты являются частью банковского сектора, в каждом кредитном учреждении должна быть система работы с проблемными кредитами.

Решения выявленных проблем:

- для устранения выявленных проблемных кредитов необходимо на еще на стадии принятия решения по выдаче кредита заемщику вести работу посредством улучшения внутреннего скоринга;

- отделы внутреннего контроля банка должны выявлять упущенные или скрытые признаки проблемных кредитов, упущенных сотрудниками кредитного отдела банка;

- для успешной реализации стратегии банка необходимо привлекать высококвалифицированных специалистов;

- проводить реструктуризацию крупных ссуд и клиентов с приемлемым уровнем платежеспособности;

- взаимодействовать с коллекторскими компаниями.

Главной задачей банковской системы России в перспективе является ограничение роста проблемных кредитов и доведение их до уровня, обеспечивающего устойчивое и безопасное развитие банковских учреждений.

Эффективная работа банка по возврату кредитов сможет значительно снизить величину просроченной задолженности, величину резервов на возможные потери, величину банковских рисков, что положительно скажется на итоговом финансовом результате деятельности банка. Рост прибыли банка позволит увеличить собственный капитал банка, что положительно скажется на надежности банка, на восприятии банка его настоящими и потенциальными клиентами, на возможности расширения банком своей деятельности, на привлекательности банка для акционеров и потенциальных инвесторов, и соответственно, на росте стоимости бизнеса банка.

Список использованных источников

- Федеральный закон РФ «О банках и банковской деятельности» от 2 декабря 1990 г. № 395-1 (в ред. от 03.07.2016).

- Положение Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» №254-П от 26.03.2004 г. (в ред. 14.11.2016).

- Положение Банка России «О порядке формирования кредитными организациями резервов на возможные потери» №283-П от 20.03.2006 г. (в ред. от 04.08.2016).

- Инструкция Банка России от 3 декабря 2012 г. N 139-И "Об обязательных нормативах банков" (в ред. от 13.02.2017).

- Указание Банка России от 3 июня 2010 г. № 2459-У «Об особенностях оценки кредитного риска по отдельным выданным ссудам, ссудной и приравненной к ней задолженности»

- Письмо Банка России от 04.04.2011 № 43-Т «О некоторых вопросах оценки качества ссуд».

- Абдуллаев Ш.Х. Методы управления банковскими рисками // Экономика и социум. - 2016. - № 10 (29). - С. 20-23.

- Аброкова Л.С. Сущность управления качеством кредитного портфеля банка // Экономика и социум. - 2016. - № 5-1 (24).- С. 90-92.

- Аброкова Л.С. Механизм управления качеством кредитного портфеля банка // Экономика и социум. - 2016. - № 12-1 (31). - С. 56-58.

- Банковские риски : учебник / коллектив авторов ; под ред. О.И. Лаврушина, Н.И. Валенцевой. – 3 - изд., перераб. и доп. – М. : КНОРУС, 2016. – 292 с.

- Банковское дело: учебник для вузов по экон. специальности /Под ред. О.И. Лаврушина. – 11-е изд., стер. – М.: КНОРУС, 2016. – 766 с.

- Басс А.Б. Современные проблемы качества кредитного портфеля // Инновационная наука. – 2016. - № 4-1. - С. 42-46.

- Василенко О.А. Риски в банковской деятельности на современном этапе // Право. Экономика. Безопасность. - 2016. - № 3 (9). - С. 79-81.

- Гребенник Т.В. Управление качеством кредитного портфеля [Электронный ресурс] // Банковское кредитование – 2014. - № 4. – http://www.reglament.net/bank/credit/2014_4/get_article.htm?id=3407

- Жангуттина Г.О., Овчинникова В.В. Актуальные банковские риски в условиях финансовой нестабильности // Экономика и современный менеджмент: теория и практика. - 2017. - № 1-2 (64). - С. 5-17.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник. /Е.П.Жарковская. - М: Издательство «Омега-Л», 2015. – 378 с

- Зима А.С., Кущ Е.Н. Управление финансовыми рисками в банковской сфере // Инновационная экономика: перспективы развития и совершенствования. - 2016. - № 1 (11).- С. 83-86.

- Зиядин С.Т., Тахтаева Р.Ш., Турдиева З.М., Агумбаева А.Е., Суйеубаева С.Н. Экономическая сущность и классификация управления банковскими рисками // Фундаментальные исследования. - 2016. - № 2-2. - С. 377-383.

- Казова З.М. Риски банковского сектора и финансовая устойчивость // Экономика и социум. - 2016. - № 11-1 (30). - С. 654-657.

- Кинзерская Н.Ю. Банковские риски : современное состояние // Новая наука: Современное состояние и пути развития. - 2016. - № 6-1. - С. 73-75.

- Колесникова А.В. Методы и способы управления банковскими рисками // Ученые записки Международного банковского института. - 2016. - № 17. - С. 71-79.

- Куликова Л.А. Проблемы оценки качества кредитного портфеля банка // Новая наука: Теоретический и практический взгляд. - 2017. - Т. 1. - № 3. - С. 169-171.

- Лаврушин О.И. Банковское дело: современная система кредитования, учебное пособие, 7-е издание. – М.: КНОРУС, 2016 г.. 360 c.

- Луо Ц., Нургалиева А.М. Риски и их виды в банковской практике // Научный альманах. - 2016. - № 1-1 (15). - С. 177-184.

- Обзор банковского сектора Российской Федерации, январь 2017 г., январь 2013 г. // URL: http://www.cbr.ru

- Панова Т.А. Кредитные риски в системе банковских рисков // Наука и практика. - 2016. - № 4 (24).- С. 73-84.

- Петрова Н.А. Совершенствование управления кредитным риском коммерческого банка // Новая наука: Проблемы и перспективы. - 2016. - № 2-2 (61). - С. 97-99.

- Петухова С.Н., Юдина Е.А. Банковские риски: политика минимизации // Образование и наука без границ: социально-гуманитарные науки. - 2016. - № 5. - С. 138-141.

- Поляков В.А., Газетова М.А. Управление финансовыми рисками в банковской деятельности // Вестник Тульского филиала Финуниверситета. - 2016. - № 1. - С. 166-167.

- Попов А.Е., Хашаев А.А., Герчикова Т.Я. Инструментарий оценки качества кредитного портфеля банка // Теория и практика актуальных исследований. - 2016. № 15. - С. 135-140.

- Пьянков А.А. Современные подходы к управлению кредитным риском в коммерческом банке // Новая наука: Современное состояние и пути развития. - 2016. - № 4-1. - С. 223-230.

- Сурина И.В., Федченко В.М. Совершенствование системы управления кредитным риском / И.В. Сурина // Экономика и социум.- 2016. - № 12-2 (31). С. 1196-1202.

- Тихомирова Е.А. Методы управления банковскими рисками // Экономика и социум. - 2016. - № 12-2 (31). - С. 1316-1319.

- Филиппов Д.И., Гужавина Л.М. Совершенствование управления рисками банковской системы // Проблемы экономики и юридической практики. - 2016. - № 1. - С. 61-65.

- Халилова М.Х., Сергеева С.М. Оценка качества кредитного портфеля банка // Международный научно-исследовательский журнал. - 2016. - № 5-1 (47). - С. 180-183.

- Чирта Д.А. Управление качеством кредитного портфеля банка в период инновационного развития экономики // Экономика и управление в XXI веке: тенденции развития. - 2016. - № 30. - С. 34-39.

- Шереужева М.А., Газзаева С.Э. Совершенствование системы управления банковскими рисками в России // Международный научный журнал. - 2016. - № 5. - С. 29-34.

- Юсупова Т.А., Насуханова З.А. Банковские риски: сущность и классификация // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2016. - № 8-2 (21). - С. 218-221.

-

Банковское дело: учебник для бакалавров / А.М. Тавасиев. – М.: Издательство Юрайт, 2015. – 647 с. ↑

-

Банковское дело: учебник для бакалавров / А.М. Тавасиев. – М.: Издательство Юрайт, 2015. – с. 112. ↑

-

Зиядин С.Т., Тахтаева Р.Ш., Турдиева З.М., Агумбаева А.Е., Суйеубаева С.Н. Экономическая сущность и классификация управления банковскими рисками // Фундаментальные исследования. - 2016. - № 2-2. - С. 377-383. ↑

-

Колесникова А.В. Методы и способы управления банковскими рисками // Ученые записки Международного банковского института. - 2016. - № 17. - С. 71. ↑

-

Зима А.С., Кущ Е.Н. Управление финансовыми рисками в банковской сфере // Инновационная экономика: перспективы развития и совершенствования. - 2016. - № 1 (11).- С. 83. ↑

-

Абдуллаев Ш.Х. Методы управления банковскими рисками // Экономика и социум. - 2016. - № 10 (29). - С. 20-23. ↑

-

Петухова С.Н., Юдина Е.А. Банковские риски: политика минимизации // Образование и наука без границ: социально-гуманитарные науки. - 2016. - № 5. - С. 138. ↑

-

Филиппов Д.И., Гужавина Л.М. Совершенствование управления рисками банковской системы // Проблемы экономики и юридической практики. - 2016. - № 1. - С. 61. ↑

-

Казова З.М. Риски банковского сектора и финансовая устойчивость // Экономика и социум. - 2016. - № 11-1 (30). - С. 654. ↑

-

Поляков В.А., Газетова М.А. Управление финансовыми рисками в банковской деятельности // Вестник Тульского филиала Финуниверситета. - 2016. - № 1. - С. 166-167. ↑

-

Юсупова Т.А., Насуханова З.А. Банковские риски: сущность и классификация // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2016. - № 8-2 (21). - С. 218-221. ↑

-

Василенко О.А. Риски в банковской деятельности на современном этапе // Право. Экономика. Безопасность. - 2016. - № 3 (9). - С. 79-81. ↑

-

Сурина И.В., Федченко В.М. Совершенствование системы управления кредитным риском / И.В. Сурина // Экономика и социум.- 2016. - № 12-2 (31). С. 1196. ↑

-

Попов А.Е., Хашаев А.А., Герчикова Т.Я. Инструментарий оценки качества кредитного портфеля банка // Теория и практика актуальных исследований. - 2016. № 15. - С. 135. ↑

-

Чирта Д.А. Управление качеством кредитного портфеля банка в период инновационного развития экономики // Экономика и управление в XXI веке: тенденции развития. - 2016. - № 30. - С. 34. ↑

-

Басс А.Б. Современные проблемы качества кредитного портфеля // Инновационная наука. – 2016. - № 4-1. - С. 42. ↑

- Валютные операции и валютные ценности (Наиболее распространённые виды валютных операций с валютными ценностями)

- Понятие хозяйственного учета, его виды, учетные измерители (Сущность хозяйственного учета на предприятии)

- Имущественное налогообложение банков в РФ (Налог на имущество: понятие, сущность, значение)

- Налоговая декларация в налоговом учете (Практические аспекты заполнения налоговых деклараций (на примере налога на прибыль))

- Разработка знака и макета обложки для детского журнала

- Психологические факторы профессиональной адаптации работников (Подходы к изучению понятия и структуры профессиональной адаптации персонала в зарубежной и отечественной психологии)

- Общая совместная собственность супругов (Общие положения правового регулирования совместной собственности супругов)

- Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С:Предприятие 8.3 (Моделирование бизнес-процессов «как должно быть»)

- Производство и сбыт. Разработка автоматизированной информационной системы учета складских операций и реализации продукции на предприятии

- Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С:Предприятие 8.3 (Моделирование бизнес-процессов «как есть»)

- Управление кадровой безопасностью на примере ПАО «Россети»

- Валютные операции и валютные ценности (Сущность валютных операций и валютных ценностей)