Страхование и его роль в развитии экономики

Содержание:

Введение

Актуальность темы работы обусловлена тем, что страхование как финансовый инструмент играет значительную роль в обеспечении экономической безопасности функционирования хозяйствующих субъектов. Влияние страхового рынка на всю совокупность финансовых отношений в экономически развитых странах носит практически предопределяющий характер. Страховщики выступают одновременно и в качестве ключевых институциональных инвесторов, и в качестве организаторов внешнего по отношению к государству и хозяйствующим субъектам фондирования, формируя компенсаторный механизм экономических потерь. Немаловажна их роль в качестве экспертов в области рискологии и в качестве «регуляторов» финансовых инвестиций, связанных с капитализацией жизни, через механизм накопительного страхования. Страхование является важнейшим институтом защиты отдельного человека, группы людей, производственно-хозяйственной единицы и всего общества в целом. Однако, осуществляя страховые операции по ее предоставлению, отдельная страховая организация осуществляет и инвестиционную деятельность. Аккумуляция на уровне страховых компаний большого объема денежных средств и их использование с целью получения инвестиционного дохода определяют страхование и как мощный инвестиционный институт. Размещение средств страховых резервов и собственных средств страховых компаний означает выход этих страховых компаний на другие секторы экономики. Это означает, что они, взаимодействуя через этот выход с другими видами деятельности, могут оказывать влияние на функционирование и развитие самой экономики.

Особую актуальность вопросы исследования страхового рынка имеют в связи со сложной ситуацией в экономике России в настоящий момент. Общие негативные тенденции напрямую отражаются на развитии рынка страхования. В этих условиях стоит задача поиска путей развития страхования с учетом реалий российской действительности.

Цель работы – исследовать роль страхования в экономике: провести анализ отечественного и мирового страхового рынка и определить пути его развития.

Задачи работы:

- исследовать сущность, классификация и формы страхования;

- рассмотреть эволюцию формирования основных видов страховой деятельности;

- исследовать сущность и классификационные признаки страхового рынка;

- провести анализ форм и видов страхования в России;

- дать оценку страхового рынка Российской Федерации;

- выявить особенности развития мировою страхового рынка;

- определить перспективы развития страхового рынка в России;

- определить потенциал развития страхового сектора стран мира.

Предметом исследования является рынок страхования.

Объектом исследования являются тенденции развития отечественного и мирового страхового рынков.

Научно-методическая основа работы – литературные публикации, научные и методические материалы, статистическая информация по исследуемой проблеме.

Глава 1. Теоретические страхования в отечественной и мировой практике

1.1.Сущность, классификация и формы страхования

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование[1].

Условием реализации этой функции является своевременное выполнение и в полном объеме страховых обязательств по всем заключенным договорам страхования. При этом, чем большее число видов и объемов страхования освоено российским страховым рынком, тем выше будет финансовая защита всех участников страхования и общества в целом[2]. Условием выполнения данной функции является выполнение страховыми компаниями страховых обязательств в полном объеме и в оговоренные сроки (таблица 1).

Таблица 1

Функции страхования как стратегического сектора национальной экономики и условия их выполнения[3]

|

Функции страхования как стратегического сектор национальной экономики |

Условия выполнения функций страхования |

|

1 |

2 |

|

Функция финансовой защиты |

Выполнение страховыми компаниями страховых обязательств в полном объеме и в оговоренные сроки. |

|

Функция социальной защиты |

Реализация видов страхования, имеющих социальную направленность. |

|

Функция поддержки развития национальной экономики |

Контроль за долей национальных перестраховщиков (при размещении страховых резервов). |

Продолжение таблицы 1

|

1 |

2 |

|

Функция защиты |

Контроль за долей иностранных перестраховщиков при размещении страховых резервов компаний, работающих по национальному, российском) страховому законодательству. Контроль за долей зарубежных активов, покрывающих страховые резервы страховых компаний, работающих по национальному, российскому страховому законодательству. Контроль за долей зарубежных активов, покрывающих собственные средства компаний, работающих по национальному, российскому страховому законодательству. Контроль за квотой иностранного участия в российском страховании. |

Функция социальной защиты предопределена целью страхования как института защиты[4]. Реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества[5]. Однако в вопросе предоставления социальной защиты есть один очень важный момент: она может предоставляться и целенаправленно - через реализацию социально и общественно значимых видов страхования. Такими могут быть виды обязательного страхования, например обязательное медицинское страхование[6]. В предоставлении социальной защиты по таким общественно значимым видам страхования могут участвовать не только сами страховщики, но и государство. При этом его участие может быть разным. Оно может организационно обеспечивать осуществление этих видов страхования, например, через сбор налогов, используемых в дальнейшем для финансирования обязательного медицинского страхования, и через организацию самого вида обязательного страхования, например, в обязательном медицинском страховании через формирование фондов обязательного

медицинского страхования[7]. Государство может участвовать и в софинансировании определенных видов страхования, как это имеет место в некоторых видах сельскохозяйственного страхования[8]. Условием выполнения данной функции как самостоятельной является реализация видов страхования, имеющих социальную направленность (см. таблицу 1).

Под видом страхования понимается группа однородных и типизированных страховых отношений, выделяемых из общей массы страховых отношений спецификой объекта страхования, определяемого предметом страхования, и события, на случай наступления которого проводится данное страхование. Классификация страхования — это распределение страхования по определенным группам, производимое на основе принятого критерия, с целью приведения страхования в упорядоченную систему. Классификация страхования производится на основе различных критериев. Сегодня науке известны классификации видов страхования по различным признакам. К ним относятся, например, такие как по юридической форме, по видам страховых рисков, по объекту страхования.

В Российской Федерации основными нормативно-правовыми актами, регулирующими страховую деятельность, являются Гражданский кодекс Российской Федерации Глава 48[9] (далее – Гражданский кодекс) и Закон Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»[10] (далее – Закон об организации страхового дела).

Данные нормативно-правовые акты содержат различные юридические классификации видов страхования. В основе классификации, установленной в Гражданском кодексе, лежит объект страхования. Однако в данном нормативно-правовом акте он закреплен как вид договора страхования. Соответственно этому страхование подразделяется на личное и имущественное.

Одновременно Гражданский кодекс подразделяет страхование на добровольное и обязательное, выделяя в рамках последнего обязательное государственное страхование. Признаком данной классификации является способ вступления сторон в страховое правоотношение. Иные классификации дает Закон об организации страхового дела: по форме страхования; по объекту страхования; классификацию в целях лицензирования. По форме страхования (способу вступления сторон в страховое правоотношение) выделяют добровольное и обязательное страхование. По объекту страхования Закон об организации страхового дела выделяет следующие виды страхования: личное страхование, имущественное страхование. Согласно данному закону объектами личного страхования могут быть имущественные интересы, связанные с дожитием граждан до определенного возраста или срока, со смертью, с наступлением иных событий в жизни граждан (страхование жизни); с причинением вреда жизни, здоровью граждан, оказанием им медицинских услуг (страхование от несчастных случаев и болезней, медицинское страхование). Объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с владением, пользованием и распоряжением имуществом (страхование имущества); обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности); осуществлением предпринимательской деятельности (страхование предпринимательских рисков). Если федеральным законом не установлено иное, допускается страхование объектов, относящихся к разным видам имущественного страхования и (или) личного страхования (комбинированное страхование). Закон об организации страхового дела в п. 1 ст. 32.9 дает специальную классификацию видов страхования, используемую для целей лицензирования страховой деятельности: страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; пенсионное страхование; жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика; от несчастных случаев и болезней; медицинское страхование; средств наземного транспорта (за исключением средств железнодорожного транспорта); средств железнодорожного транспорта; средств воздушного транспорта; средств водного транспорта; грузов; сельскохозяйственное страхование (урожая, сельскохозяйственных культур, многолетних насаждений, животных); имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования; имущества граждан, за исключением транспортных средств; гражданской ответственности владельцев автотранспортных средств гражданской ответственности владельцев средств воздушного транспорта; гражданской ответственности владельцев средств водного транспорта; гражданской ответственности владельцев средств железнодорожного транспорта; гражданской ответственности организаций, эксплуатирующих опасные объекты; гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг; гражданской ответственности за причинение вреда третьим лицам; гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору; предпринимательских рисков; финансовых рисков. В данный перечень в настоящее время входит 23 вида страхования, за исключением обязательных видов страхования, однако подп. 24 п. 1 ст. 32.9 Закона об организации страхового дела содержит отсылочную норму на федеральные законы Российской Федерации о конкретных видах обязательного страхования.

1.2. Эволюция формирования основных видов страховой деятельности

Рассмотрим эволюцию формирования основных видов страховой деятельности в России. В истории развития страховой деятельности в России можно выделить несколько периодов.

На Руси в эпоху Средневековья изначально сформировались отношения по страхованию, не носящие признаков коммерческой деятельности. В XI в. существовал свод законов под названием «Законник». Именно в нем были найдены правовые основы страхового дела. Еще одним знаковым для страхования актом, содержащим поминание о страховании, являлась «Русская правда». Страхование по «Русской правде» строилось по принципу раскладки штрафов на каждого члена определенной общины, которые могли выплачиваться несколько лет. В XIV в. образовалось Московское государство. Для страхования это выразилось в переводе его на государственный уровень путем создания особого денежного фонда в царской казне[11].

Гораздо позже, а именно в XVIII в., предприниматели могли застраховать свой предпринимательский риск у иностранных страховых компаний. В 1765 г. в Риге было основано первое общество взаимного страхования от огня. Для этого периода характерными чертами стали факты страхования за рубежом (в основном это касалось богатых домов Санкт-Петербурга) и отсутствие признаков страхования в иных городах. Манифест от 28 июня 1786 г. стал первым нормативным актом в области страхования в России. В соответствии с ним были учреждены Государственный заемный банк и Страховая экспедиция — первая страховая организации в России. Государственный заемный банк имел право принимать на свой риск дома из камня и фабрики. Так развивалось имущественное страхование. В 1797 г. при Государственном ассигнационном банке была открыта Страховая контора для страхования товаров. Оба эти учреждения оказались нежизнеспособными и были упразднены. В 1800 г. был издан указ о страховании Компании для кораблей и товаров. Компания вскоре распалась, так как у нее не оказалось клиентов. Остальные попытки устройства коммерческого страхования тоже не удались, так как предусматривали в качестве страховщика только государство.

В результате первый этап истории российского страхования (1771—1827) закончился неудачной попыткой государства монополизировать страхование. Принцип государственной страховой монополии и идея государственного страхования оказались неплодотворными.

Второй период (1827—1850). Основным направлением развития страхования в этот период стал отказ от государственного страхования. Работавшие в этой сфере профессионалы понимали на тот момент, что страхование является выгодным вложением денег, которые могут принести прибыль, и попытались организовать частные акционерные общества, занимавшиеся подобными услугами. В 1827 г. было открыто первое Российское Страховое Общество от огня на акциях. Такая ферма страхования была интересна правительству. В качестве поддержек страхования от огня оно предоставило обществу возможность реализовать эту деятельность в качестве монополистов в главных губерниях на 20 лет. Затем было учреждено в 1835 г. второе Российское от огня страховое общество и в 1846 г. — товарищество «Саламандр» для страхования от огня[12].

Подводя итог развития страхования во втором периоде, отметим, что он прошел достаточно плодотворно и сформировал иное видение страхования как частноправовое, которое сохраняется по настоящий день. Уже к началу 50-х гг. XIX в. можно было говорить о частной монополии. Логическим путем развития такой монополии стало дальнейшее формирование данной отрасли экономики в России.

Третий период (1850—1900). В страховых отношениях появляется такое явление, так конкуренция. Для этого периода характерно появление множества страховых компаний, которые не только конкурировали между

собой, но и являлись своего рода заслоном в отечественную страховую сферу страховщиков. Было учреждено земское имущественное страхование, которое могло осуществляться как в обязательной, так и в добровольной форме. Нормы права предписывали осуществлять обязательное страхование в отношении кем сельских построек. Отметим, что эти два вида страхования относительно рассматриваемого предмета страхования, то есть сельские постройки, должны были осуществлять согласно строго определенной норме, а именно не выше 75% стоимости строения. Позднее, уже в 1867 г., земское страхование появилось в тех местах, где о нем ранее ничего не знали. Здесь функции страховщиков получили губернские присутствия по крестьянским делам, а также губернские и областные правления. Так, земское страхование характеризовалось наличием двух основных форм страхования — обязательного и добровольного (коммерческого).

Итог третьего периода — совершенствование страхового рынка с участием иностранного элемента. Появилась необходимость реализовать возможность создания государственного страхования, а также государственного страхового надзора[13].

Четвертый период (1900—1917). Основополагающей чертой данного периода явилось становление взаимного страхования на сельскохозяйственных и промышленных предприятиях. Центром сосредоточения страховых акционерных обществ стал Петербург. В 1913 г. из 13 обществ с капиталом 297,7 млн руб. в Петербурге находилось 4 с капиталом 76,4 млн руб. Специфической чертой четвертого периода можно назвать наличие различных организационно-правовых форм в личном страховании[14].

Денежные ресурсы страховых обществ на данном этапе стали инвестироваться в государственные займы и акции торгово-промышленных предприятий и коммерческих банков. Поток инвестированных денежных средств направлялся для погашения государственного внутреннего и внешнего долга.

С учетом данного факта страхование приобрело роль развивающейся отрасли инфраструктуры рыночной экономики страны.

С началом этого периода в СССР страхование осуществлялось непосредственно государством посредством деятельности специально созданных органов. 23 марта 1918 г. на заседании СНК РСФСР был принят первый законодательный акт о страховании: «Декрет об учреждении государственного контроля над всеми видами страхования, кроме социального (то есть обязательного государственного) страхования». Как оказалось впоследствии, принятие этого Декрета носило особую роль. В стране появилось иное веяние — упразднение частного сектора страхования. Для реализации этого направления Декретом СНК РСФСР от 28 ноября 1918 г. «Об организации страхового дела в Российской Республике» все частные страховые общества были ликвидированы, а их имущество и денежные средства перешли в собственность государства. Страхование во всех его видах было объявлено государственной монополией. В период с 1917 по 1920 г. государство применяло страхование не для защиты интересов страхователей, а для восполнения государственного бюджета, значительно пострадавшего в результате войн и революции[15].

Пятый период (с 1921 г.) проходил под эгидой развития имущественного и личного страхования в СССР. В восстановительный период государственное имущественное страхование развивалось путем изъятия денег, переполнявших каналы обращения. В период с 1926 по 1932 г. в условиях построения основ социалистической экономики основным видом стало обязательное государственное имущественное страхование. Кроме того, у граждан появилась возможность добровольно застраховаться по различным направлениям (имущество, жилище, животные). В 1941—1944 г. финансовые потоки государственного страхования стали одним из источников финансирования нужд фронта и тыла[16].

Следующей исторической вехой, которая повлияла на развитие страхования, стал распад СССР в 1991 г. 27 ноября 1992 г. был принят Закон РФ «О страховании». С принятием указанного акта в научной середе говорят о возрождении национального страхового рынка в Российской Федерации. Этот документ является первым законодательным актом, как в дореволюционной, так и в послереволюционной России, где изложены фундаментальные положения, регламентирующие страховую деятельность. После принятия

в 1997 г. в Закон «О страховании» были внесены изменения, в том числе в название. Во исполнение норм Конституции РФ в 1996 г. был принят Гражданский кодекс Российской Федерации, часть 2. Он содержит главу 48 «Страхование», нормы которой регулируют обязательственные правоотношения, устанавливая их виды и общие положения. Далее следует отметить Закон от 27 ноября 1992 г. №4015-1 «Об организации страхового дела в Российской Федерации».

В настоящее время страхование является перспективной и активно развивающейся отраслью экономики.

1.3. Сущность и классификационные признаки страхового рынка

Понятие «страховой рынок» сочетает в себе две категории, а именно - «рынок» и «страхование». Под рынком понимают определенные экономические отношения по поводу купли-продажи, а также систему институтов, которые организуют отношения обмена. Под страхованием, как экономической категорией, понимается определенный вид экономических отношений по поводу организации страховой защиты за счет создания и использования страхового фонда и других фондов и ресурсов страховщика. Используя эти два понятия можно сформулировать подходы к определению страхового рынка: 1) это форма организации экономических отношений в сфере денежного обращения по формированию и использованию страхового фонда и других фондов и ресурсов страховщика с помощью купли- продажи страховых продуктов; 2) сфера денежных отношений, где объектом купли-продажи является страховая защита, 3) это совокупность страховщиков, страхователей, посредников, принимающих участие в реализации страховых услуг.

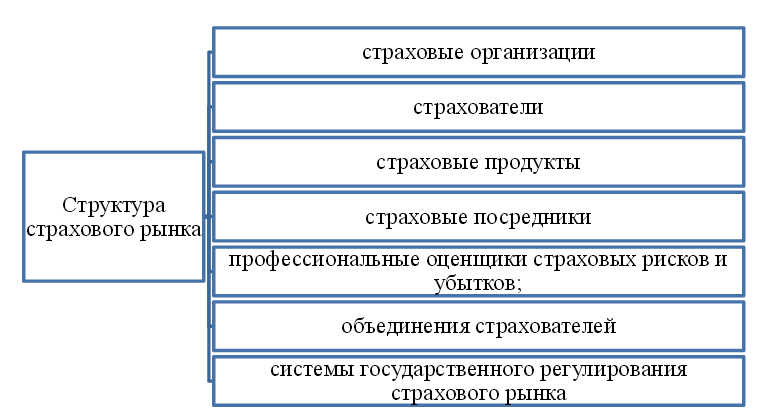

Общую организационную структуру страхового рынка характеризуют его субъекты и объекты. К основным субъектам страхового рынка относятся:

страховщики; страхователи, страховые посредники.

Рис. 1. Структура страхового рынка[17]

Объектом страхового рынка являются страховые продукты — специфические страховые услуги, предоставляемые страхователю при выполнении договора страхования (предлагаются на страховом рынке). А перечень видов страхования, которыми может пользоваться страхователь, отражает ассортимент страхового рынка.

Страховой рынок с позиции теории экономических интересов можно охарактеризовать как систему социального и экономического взаимодействия субъектов, возникающую в процессе купли-продажи страховых услуг, предлагаемых потребителю для удовлетворения его запросов в страховой

защите. Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя страховой услуги можно рассматривать как форму проявления экономической потребности в страховой защите и как размер страховой суммы, определяемой финансовыми возможностями страхователя. Мотив к возникновению именно страховых отношений определяется их целесообразностью, которая, в свою очередь, объясняется рядом критериев, основными из которых являются стоимость и наполнение страховой услуги. Страховой интерес страховщика можно рассматривать как форму проявления потребности в страховых отношениях, выражающуюся в размере ответственности, определяемой финансовыми запросами страховой организации. И, наконец, страховой интерес государства определяется как общественная потребность в обеспечении эффективного воспроизводственного процесса, затрагивающего все сферы жизнедеятельности и способствующего устойчивости социально-экономической системы любого уровня. На практике реализация интересов существенно зависит от конкретных условий, которые сдерживают или, наоборот, побуждают использовать механизм страховой защиты.

Проведенное в первой главе работы исследование позволяет сделать следующие выводы.

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование. Функция социальной защиты предопределена целью страхования как института защиты: реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества.

Под видом страхования понимается группа однородных и типизированных страховых отношений, выделяемых из общей массы страховых отношений спецификой объекта страхования, определяемого предметом страхования, и события, на случай наступления которого проводится данное страхование.

В основе классификации, установленной в Гражданском кодексе, лежит объект страхования. Одновременно Гражданский кодекс подразделяет страхование на добровольное и обязательное, выделяя в рамках последнего обязательное государственное страхование. Признаком данной классификации является способ вступления сторон в страховое правоотношение. Иные классификации дает Закон об организации страхового дела: по форме страхования; по объекту страхования; классификацию в целях лицензирования.

Страховой рынок – это система социального и экономического взаимодействия субъектов, возникающую в процессе купли-продажи страховых услуг, предлагаемых потребителю для удовлетворения его запросов в страховой защите. Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя страховой услуги можно рассматривать как форму проявления экономической потребности в страховой защите и как размер страховой суммы, определяемой финансовыми возможностями страхователя.

Глава 2. Оценка современного состояния российского и мирового страхового рынка и его развитие

2.1. Анализ форм и видов страхования в России

Развитие страхового рынка в 2014-2015 гг. происходила под влиянием неблагоприятной макроэкономической ситуации в России, что отразилось на изменении структуры страхового рынка.

Больше остальных, пострадал сегмент автокаско. Динамика его прироста отрицательная и составляет за 2015 г. почти 5%. Факторы сдерживания: почти на 25% сократились объемы продаж автомобилей; о многие банки приостановили выдачу автокредитов; вслед за подорожанием обязательного страхования в апреле 2015 г. увеличились и цены на КАСКО, но в отличие

от обязательной страховки, добровольный полис водитель может позволить себе не покупать. Отметим, что повышение тарифов по ОСАГО оказало позитивное влияние на рынок транспортного страхования. Если смотреть на

усредненные показатели, то за счет прироста премий по обязательному страхованию в сегменте имеет место положительная динамика. Ее размер небольшой - всего 8%, и не превышает показатели инфляции.

Увеличились сборы по страхованию ответственности водителей и экспедиторов, а также грузов. Прирост также небольшой – 6 %, но сам факт его присутствия уже позволяет говорить, что продукт будет иметь развитие и в кризис.

В сегменте личного страхования – ДМС, жизни, от несчастных случаев в 2015 г. также имеет место небольшой спад. Прирост продаж относительно 2014 г. составил всего 7%, что ниже уровня инфляции. Объясняется потеря эффективности работы страховщиков в этом направлении тремя условиями: 1) сокращение потребительского кредитования; 2) ухудшение экономических условий; 3) действие санкций (оно привело к снижению результатов работы предприятий и, как следствие, сокращению их штата).

Причем помимо ОСАГО именно медицинское страхование было и остается «локомотивом» страхового рынка.

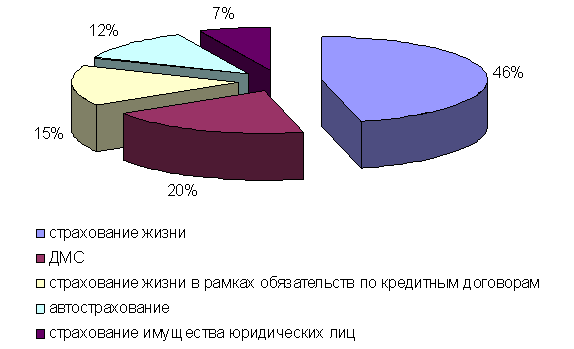

Набор востребованных страховых услуг в 2015 г. представлен на рис. 2.

Рис. 2. Структура страхового рынка в 2015 г.

По данным диаграммы видно, что на страхование жизни - 46% продаж (этот вид страховки сохраняет лидирующую позицию уже больше пяти

лет, но в 2015 г. он потерял в доле, в 2014 г. на премии от продаж таких полисов приходилось больше 50%). На ДМС приходится почти 20% в портфеле сборов страховщика. Страхование жизни в рамках обязательства по кредитному договору принесло в бюджет страховых компаний около 15% от общих сборов. На автострахование приходится 13% сборов. На страхование имущества юридических лиц приходится около 8% сборов.

Таким образом, в современных условиях достаточно хорошие перспективы развития у транспортного страхования, страхования грузов, а также у страховых продуктов для представителей сельскохозяйственного сегмента.

Незначительные потери объемов продаж ожидаются в секторе обслуживания физических лиц.

2.2. Оценка страхового рынка Российской Федерации

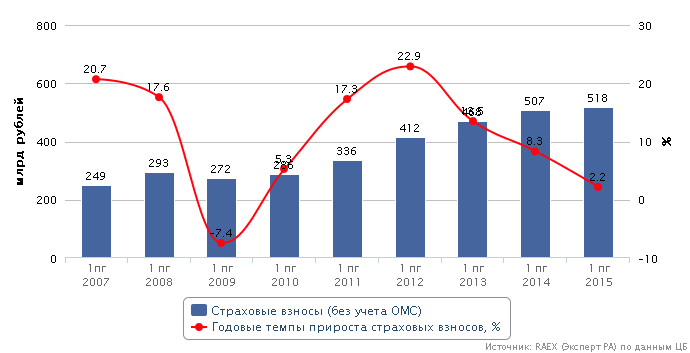

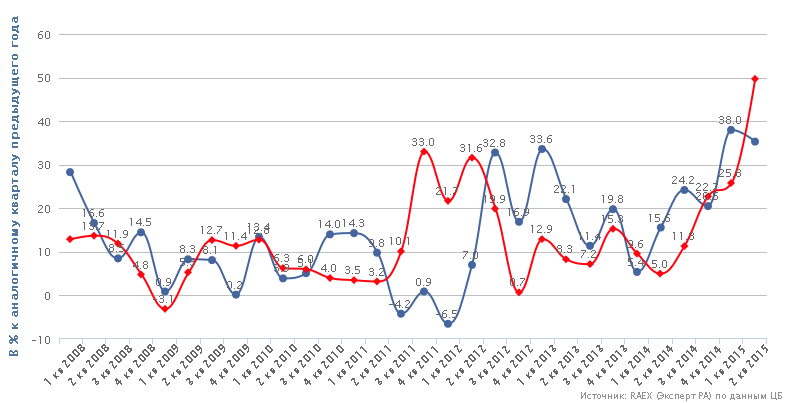

Темпы прироста страховых взносов в 1 полугодии 2015 г. значительно замедлились (на 6,1 п.п. по сравнению с показателем 1 полугодия 2014 г.). Объем страхового рынка составил 518 млрд руб., темпы прироста взносов были минимальны, начиная со значения 1 полугодия 2009 г., и составили всего 2,2%. При этом реальный объем страхового рынка сократился – инфляция в России за 1 полугодие 2015 г. достигла 8,5%.

Рис. 3. Взносы и темпы прироста премий (по полугодиям)[18]

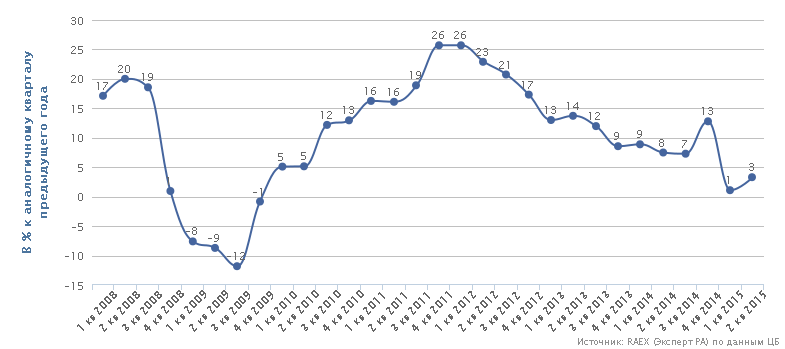

Квартальные темпы прироста страховых взносов также замедлились и составили 3,3% за 2 квартал 2015 г., что на 4,2 п.п. ниже аналогичного показателя 2014 г. Рост значения показателя относительно 1 квартала 2015 г. связан с повторным увеличением тарифов по ОСАГО, произошедшим в апреле 2015 г.

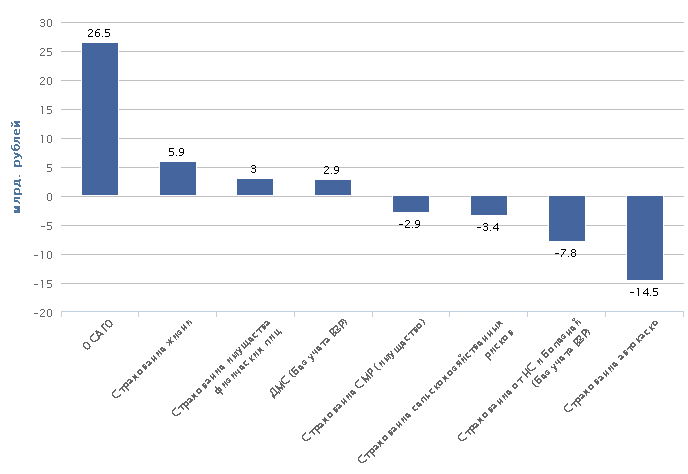

Наибольший прирост взносов в 1 полугодии 2015 г. обеспечили сегменты ОСАГО (за счет роста тарифа), страхования жизни (за счет активного продвижения инвестиционного и накопительного страхования жизни), страхования имущества физических лиц (за счет продвижения коробочных продуктов) и ДМС (за счет увеличения тарифов вслед за инфляцией стоимости услуг ЛПУ). При этом без роста тарифов на ОСАГО сократился бы не только реальный, но и номинальный объем страхового рынка – в 1 полугодии 2015 г. совокупная величина собранных страховых взносов выросла лишь на 10,5 млрд руб. (рынок ОСАГО увеличился на 26,5 млрд. руб.).

Рис. 4. Квартальная динамика страховых премий[19]

Рис. 4. Квартальная динамика страховых премий[19]

Наибольшее сокращение взносов произошло в страховании автокаско (за счет падения продаж автомобилей и отказа части автовладельцев от приобретения страховки по возросшей цене), страховании от НС и болезней (за счет сокращения кредитования населения), страховании сельскохозяйственных рисков (за счет общеэкономического спада) и страховании СМР (за счет экономии предприятий на страховании и завершения масштабных государственных проектов).

При этом номинальный рост страхового рынка в 1 полугодии 2015 г. произошел не за счет увеличения уровня проникновения страхования, а за счет увеличения тарифов – количество договоров сократилось на 6,6% по сравнению со значением за 1 полугодие 2014 г. При этом количество договоров по страхованию автокаско за год сократилось на четверть (-25,3%). За счет увеличения тарифов взносы сокращались меньшими темпами (-14,6%).

Рис. 5. Прирост взносов за 1 полугодие 2015 года по некоторым видам страхования[20]

На рынке ОСАГО так же наблюдается сокращение количества договоров (на 6,7%), которое компенсируется резким увеличением тарифов.

Таблица 2

Динамика числа договоров[21]

|

Вид страхования |

Количество договоров, ед. |

Темпы прироста количества договоров 1ПГ2015/ 1ПГ2014,% |

Темпы прироста взносов 1ПГ2015/ 1ПГ2014,% |

|

|

1ПГ 2015 |

1ПГ 2014 |

|||

|

Страхование автокаско |

1 884 877 |

2 523 576 |

-25,3 |

-13,9 |

|

ОСАГО |

19 060 638 |

20 419 494 |

-6,7 |

39,4 |

|

ВСЕГО |

69 619 470 |

74 500 186 |

-6,6 |

2,1 |

Квартальные темпы прироста взносов по ОСАГО составили 49,7% за 2 квартал 2015 г. Это непосредственно связано с повышением тарифов. При этом, несмотря на то, что большая часть выплат осуществляется по прежним лимитам, их увеличение для вновь заключаемых договоров уже привело к заметному росту темпов прироста выплат: во 2 квартале 2015 г. значение показателя составило 35,3%, что на 19,7 п.п. выше аналогичного показателя 2014 г. По прогнозам RAEX (Эксперт РА), в 2015-2016 гг. темпы прироста выплат по ОСАГО превысят темпы прироста взносов.

Рис. 6. Поквартальная динамика страховых взносов и

выплат по ОСАГО[22]

Средняя выплата по ОСАГО во 2 квартале 2015 г. на 10,3 п.п. превысила аналогичный показатель 2014 г. При этом средняя выплата составила 41,5 тыс. руб. Во 2 квартале также отмечен прирост средней страховой премии по ОСАГО на 64,3%, или 2,1 тыс. руб., по сравнению со 2 кварталом 2014 г. Средняя величина премии во 2 квартале 2015 г. достигла 5,4 тыс. руб. Рост тарифов по обязательной автогражданке положительно отразился на динамике взносов топ-20 компаний по этому виду страхования. В 1 полугодии 2015 г. отрицательную динамику взносов по ОСАГО показали только АСКО, Согласие и МАКС. Годом ранее 7 компаний из топ-20 сокращали долю ОСАГО в портфелях. Средняя выплата по страхованию автокаско во 2 квартале 2015 г. составила 61,7 тыс. руб., превысив на 8,0 тыс. руб. аналогичный показатель 2014 г. Во 2 квартале 2015 г. отмечен также прирост средней страховой премии по страхованию автокаско на 19,9% по сравнению со 2 кварталом 2014 г. Ее значение составило 48,7 тыс. руб., что превысило аналогичный показатель 2014 г. на 8,1 тыс. руб. В 1 полугодии 2015 г. падение взносов по автокаско было отмечено у 13 компаний из топ-20 лидеров этого рынка. Положительную динамику продемонстрировали игроки, которых не было в топ-20 сегмента годом ранее: «Интач Страхование» (+33%) и «Либерти Страхование» (+9%), а также Югория (+35%) и РЕСО-Гарантия (+15%).

В топ-5 компаний по совокупным страховым взносам в 1 полугодии 2015 г. по сравнению с 1 полугодием 2014 г. произошла смена лидера: Страховая группа СОГАЗ сместила на вторую строчку РОСГОССТРАХ.

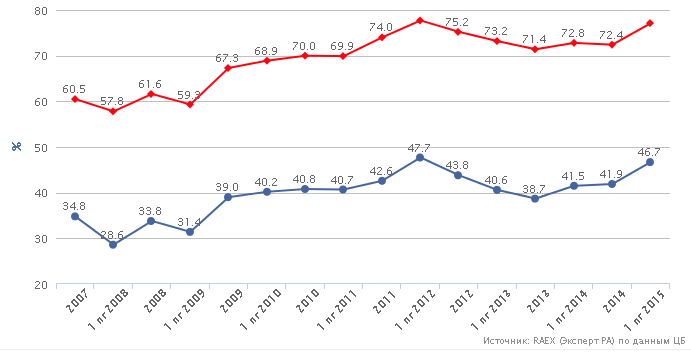

Концентрация страхового рынка продолжает расти. Доля топ-5 страховщиков по взносам за 1 полугодие 2015 г. выросла на 5,2 п.п. по сравнению со значением за 1 полугодие 2014 г. и достигла 46,7%. На топ-20 страхового рынка приходилось 77,1% взносов за 1 полугодие 2015 г., что на 4,3 п.п. выше значения аналогичного периода 2014 г.

Рис. 7. Динамика уровня концентрации российского страхового рынка (данные по компаниям) [23]

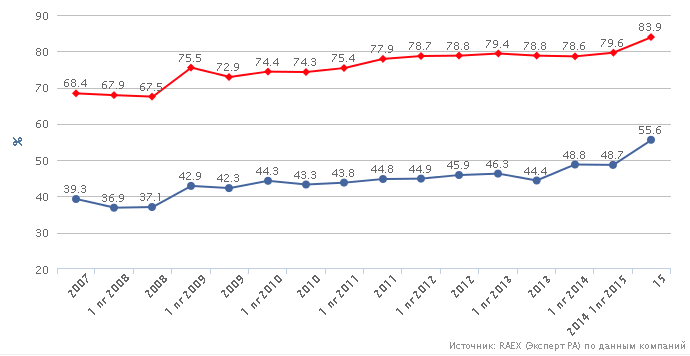

При этом концентрация российского страхового рынка, рассчитанная по группам компаний, заметно выше: доля 5 компаний-лидеров по взносам достигла 55,6% за 1 полугодие 2015 г. На топ-20 страхового рынка приходилось 83,9% за тот же период.

Рис. 8. Динамика уровня концентрации российского страхового рынка (данные по группам компаний) [24]

При этом значения показателей максимальны, начиная с 2007 г. Рост концентрации и сокращение количества участников рынка были вызваны двумя основными причинами: 1) жесткая позиция ЦБ относительно компаний, активы которых не соответствуют нормативным требованиям; 2) охлаждение инвесторов к страховой отрасли.

2.3. Особенности развития мирового страхового рынка

Каждая страна имеет определенные особенности организации страхового рынка и его регулирования.

Одной из первых в Европе сформировалась Германская система страхования, в которой правовое регулирование и контроль над деятельностью страховщиков определено в законе о страховом надзоре. Закон был принят ещё в 1901 г., а последние изменения были внесены в 1991 г. Законом «Об учреждении федерального ведомства по надзору за страховой деятельностью», который определил правовые основы, статус, функции и права федерального ведомства[25]. До недавнего времени в Германии действовал жёсткий надзор за установлением страховых тарифов, которые даже по добровольным видам страхования устанавливались государством[26]. В настоящее время в Германии существует система двухуровневого страхового надзора: действуют федеральный и земельные органы надзора. Содержание этих органов осуществляется, в том числе и за счет страховщиков, которые производят обязательные отчисления из страховых премий. Со своей стороны органы страхового надзора оказывают содействие страховщикам при получении субсидий от правительства и кредитов банков.

В Германии высокоразвито и эффективно функционирует социальное страхование, которое включает пенсионное страхование, страхование по безработице, обязательное медицинское страхование, включая пенсии по инвалидности и страхование от несчастных случаев.

Во Франции сочетаются государственное регулирование и саморегулирование страхования. В этой стране долгое время отсутствовал орган по контролю и надзору в сфере страхования. В 1989 г. во Франции была создана Комиссия по контролю за страхованием, которая осуществляет проверку бухгалтерской отчётности страховщиков, контролирует порядок формирования технических резервов, анализирует платежеспособность[27]. Специально созданный государственный орган — Комиссия по контролю за социальным страхованием осуществляет контроль за медицинским страхованием во Франции[28]. Для страхования профессиональной ответственности нотариусов предусмотрено создание центральной и региональных гарантийных касс. Они имеют статус юридического лица и действуют на основе специальных положений.

Страховая деятельность в Великобритании регулируется Законом о страховых компаниях от 1982 г. Также действуют законы о страховой корпорации «Ллойд», о страховых брокерах, о защите держателей полисов, а также правила, регулирующие деятельность страховых компаний и другие правовые акты[29]. В Великобритании функционирует единый орган страхового надзора, и все страховщики подчиняются общим требованиям.

Британская система регулирования страховой деятельности сочетает в себе черты либерального надзора и жёстких требований. Операции по страхованию подлежат лицензированию, хотя контроль со стороны государственных органов осуществляется преимущественно за финансовым состоянием страховщиков. С другой стороны, существуют высокие квалификационные требования к руководителям страховых организаций, включающие их профессионализм, компетентность и безупречную деловую репутацию. Так, для получения лицензии на осуществление страховой деятельности в Великобритании необходимо представить сведения о руководителе, в том числе биографические данные, информацию о квалификации, опыте, об отсутствии судимости, фактах неисполнения финансовых обязательств и другие. Высокие квалификационные требования к руководителю и главному бухгалтеру страховщика установлены и в России Федеральным законом «Об организации страхового дела в Российской Федерации».

В Англии в отличие от российского законодательства получить страховое возмещение может только страхователь, а не выгодоприобретатель. В этой стране наличие страхового интереса не является обязательным условием заключения договора имущественного страхования. Интерес страхователя может не присутствовать на протяжении всего срока действия страхового покрытия[30]. Британская система государственного регулирования страхования была принята за основу при разработке унифицированной системы на уровне ЕС.

В отличие от Британской модели, характеризуемой единством системы регулирования, в США действует децентрализованная модель, где практически отсутствует регулирование страхования на федеральном уровне. В этой стране действуют системы регулирования страхования в каждом отдельном штате, имеющие собственные органы страхового надзора. Только некоторые виды страхования, такие как ядерное, от наводнений, неурожая, против преступлений и другие регулируются исключительно федеральными органами[31].

В США важная роль на федеральном уровне отводится Национальной конференции страховых законодателей, а также Национальной ассоциации страховых комиссаров. Главная задача страхового комиссара состоит в защите страхователей и оказании помощи органам страхового надзора[32].

В Японской системе государственного регулирования страхования осуществляется наиболее жёсткий по сравнению с другими странами контроль над страховыми тарифами, действует сложный порядок получения лицензии. В этой стране требуется представлять для утверждения общие условия страхования, в отличие от стран ЕС, где не требуется ни утверждения, ни представления таких условий, за исключением обязательного страхования[33].

Японию наряду со странами ЕС и США можно отнести к мировым лидерам в сфере страхования, однако эта страна является наиболее закрытой для участия иностранных страховщиков.

Таким образом, несмотря на различие систем государственного регулирования страховой деятельности в развитых странах их объединяет то, что данному вопросу со стороны государства уделяется большое внимание. Тенденции развития мирового рынка отражают общие тенденции развития мировой экономики. Поэтому перспективы глобального экономического роста будут способствовать развитию страхования, что особенно важно для развивающихся стран.

В таблице 3 представлена динамика роста премий прямого страхования не-жизни на основных рынках и регионах мира.

Таблица 3

Реальный рост премий прямого страхования не-жизни на основных рынках и регионах (в %)[34]

|

Страна, регион |

2013 |

2014 |

2015 |

|

США |

3,2 |

3,0 |

3,8 |

|

Канада |

2,7 |

1,9 |

2,7 |

|

Япония |

7,7 |

0,3 |

2,5 |

|

Австралия |

5,7 |

1,0 |

-0,1 |

|

Великобритания |

-1,8 |

1,9 |

2,3 |

|

Германия |

2,5 |

2,9 |

2,6 |

|

Франция |

0,1 |

0,3 |

0,7 |

|

Италия |

-6,1 |

-3,0 |

-3,0 |

|

Развитые рынки |

2,1 |

2,0 |

1,7 |

|

Развивающиеся рынки |

8,0 |

6,3 |

5,6 |

|

Весь мир |

3,2 |

2,8 |

2,5 |

По данным таблицы видно, что в большинстве стран в 2015 г. имеет место рост премий по прямому страхованию. Исключение составляют Австралия и Италия. Однако, если рассмотреть динамику темпов роста, то можно отметить их спад в 2014-2015 гг. в странах Центральной и Восточной Европы.

Несмотря на сложную ценовую конъюнктуру, андеррайтинговая прибыль в общем страховании поддерживалась низким уровнем убыточности по природным катастрофам и списанием резервов, сформированных за последние несколько лет последних лет. Андерайтинговые результаты перестрахования в общем страховании также были сильны в 2015 г. по причине незначительных убытков в катастрофическом страховании имущества.

Тем не менее, падение цен на перестрахование привело к снижению прибыли в отрасли за 2014-2015 гг. Ставки по перестрахованию катастрофических рисков недвижимости сейчас близки к низшей точке, также наблюдается умеренное ценовое смягчение в большинстве линий бизнеса, и в ряде случаев ценообразование уже заходит в тупик. В подходах к ценообразованию страхования от несчастного случая и страхования специфических рисков ожидается серьёзная разница в зависимости от рынка и даже линии бизнеса.

В таблице 4 представлена динамика роста входящих премий по страхованию жизни в 2013-2015 гг.

Таблица 4

Динамика роста входящих премий по страхованию жизни (в %)[35]

|

Страна, регион |

2013 |

2014 |

2015 |

|

США |

-7,1 |

-1,7 |

1,3 |

|

Канада |

3,0 |

7,6 |

3,4 |

|

Великобритания |

-5,9 |

-10,4 |

3,3 |

|

Япония |

-6,8 |

7,1 |

2,3 |

|

Австралия |

9,8 |

26,5 |

-5,8 |

|

Франция |

3,6 |

8,4 |

4,2 |

|

Германия |

2,5 |

2,7 |

3,1 |

|

Италия |

20,6 |

29,5 |

2,8 |

|

Испания |

-4,3 |

-2,5 |

-11,6 |

|

Нидерланды |

-5,9 |

-5,2 |

-10,0 |

|

Развитые рынки |

-2,5 |

4,2 |

1,9 |

|

Развивающиеся рынки |

4,0 |

7,4 |

10,6 |

|

Весь мир |

-1,5 |

4,7 |

3,3 |

По данным таблицы 4 видно, что в США, после падения в 2013-2014 гг. премии по страхованию жизни увеличились на 1,3 %. Наибольший темп роста продемонстрировали развивающиеся страны. А падение темпов роста (причем, на протяжении 2013-2015 гг.) демонстрируют Италия и Нидерланды.

Таким образом, проведенное во второй главе работы исследование позволяет сделать следующие выводы.

Начиная с середины 2014 г. российский страховой рынок развивается в условиях кризиса и растет лишь в номинальном выражении – при инфляции 8,5% за 1 полугодие 2015 г. темпы прироста страховых взносов составили всего 2,1%. Не дает объему рынка упасть только повышение тарифов на ОСАГО – совокупная величина собранных страховых взносов выросла на 10,5 млрд руб., а рынок ОСАГО увеличился на 26,5 млрд. руб. При этом, несмотря на рост страхового рынка, уровень проникновения страхования падает – совокупное количество страховых договоров сократилось на 6,6% по сравнению со значением за 1 полугодие 2014 г.

Реальный объем российского страхового рынка сократился – темпы прироста взносов составили 2,1%, а инфляция за 1 полугодие 2015 г. достигла 8,5%. Темпы прироста страховых взносов в 1 полугодии 2015 г. значительно замедлились (на 6,1 п.п. по сравнению с показателем 1 полугодия 2014 г.), объем страхового рынка составил 518 млрд руб. Квартальные темпы прироста страховых взносов также замедлились и составили 3,3% за 2 квартал 2015 г., что на 4,2 п.п. ниже аналогичного показателя 2014 г. Рост значения показателя относительно 1 квартала 2015 г. связан с повторным увеличением тарифов по ОСАГО, произошедшим в апреле 2015 г.

Только высокие темпы прироста взносов по ОСАГО, связанные с увеличением тарифов, позволили страховому рынку продемонстрировать положительную динамику. В 1 полугодии 2015 г. совокупная величина собранных страховых взносов выросла лишь на 10,5 млрд руб. (рынок ОСАГО увеличился на 26,5 млрд. руб.). Помимо ОСАГО, наибольший прирост взносов в 1 полугодии 2015 г. обеспечили сегменты страхования жизни (+5,9 млрд. руб.), страхования имущества физических лиц (+3,0 млрд. руб.) и ДМС (+2,9 млрд. руб.). Наибольшее сокращение взносов произошло в страховании автокаско (-15,5 млрд руб.), страховании от НС и болезней (-7,8 млрд руб.), страховании сельскохозяйственных рисков (-3,4 млрд руб.) и страховании СМР (-2,9 млрд руб.).

Несмотря на рост рынка, уровень проникновения страхования падает: количество договоров в 1 полугодии 2015 г. сократилось на 6,6% по сравнению со значением за 1 полугодие 2014 г. При этом количество договоров по страхованию автокаско за год сократилось на четверть (-25,3%). За счет увеличения тарифов взносы сокращались меньшими темпами (-14,6%). На рынке ОСАГО так же наблюдается сокращение количества договоров (на 6,7%), которое компенсируется резким увеличением тарифов (темпы прироста взносов составили 39,4%).

В топ-5 компаний по совокупным страховым взносам в 1 полугодии 2015 г. по сравнению с 1 полугодием 2014 г. произошла смена лидера: Страховая группа СОГАЗ сместила на вторую строчку РОСГОССТРАХ.

Исследование развития мирового страхового рынка показало, Несмотря на различие систем государственного регулирования страховой деятельности в развитых странах их объединяет то, что данному вопросу со стороны государства уделяется большое внимание. Анализ мирового страхового рынка в 2013-2015 гг. позволило сделать вывод о развитии положительных тенденций, причем, наибольшими темпы роста демонстрируют рынки развивающихся стран.

Глава 3. Прогнозирование развития российского и мирового страхового рынка

3.1. Перспективы развития страхового рынка России

Развитие и рост страхового рынка России в значительной мере ограничиваются рядом нерешенных проблем, наличие которых сформировалось как историческими трендами, так и контекстом современного состояния экономических отношений в стране. На наш взгляд, можно указать ряд главных проблем («болевых точек») рынка, преодоление которых будет определять дальнейшее направление развития отечественного страхования.

Первое — это отсутствие привычки к личной (индивидуальной) ответственности субъекта за свое экономическое и социальное положение и его защиту (сохранение) в будущих периодах. На наш взгляд, отсутствие здорового индивидуализма, преобладание коллективизма как формы безответственности (отсутствие персонифицируемой ответственности за действия, бездействия и их последствия) предопределяет отсутствие востребованности инструмента защиты экономического положения субъекта, которым является страхование. В этих условиях субъект (потенциальный страхователь) находит экономически целесообразным только те траты на приобретение страховой защиты, которые либо являются следствием принуждения (обязательные и вмененные виды страхования), либо высоко вероятностны с точки зрения реализации рисков, то есть планируемых по убыткам. Это обуславливает развитие массовых высоко убыточных видов страхования, таких как Каско и ОСАГО, и гораздо меньшее развитие корпоративного имущественного страхования и страхования ответственности (за исключением обязательных и вмененных видов).

Второе — это отсутствие страховой культуры и страховых традиций как формы заложения в издержки расходов (планирования распределения издержек) по предупреждению экономических (финансовых) катастроф на уровне субъекта, то есть перевод риска реализации неблагоприятного события в плоскость плановых расходов на предотвращение экономических потерь, с ним связанных. Данная проблема базируется на том, что ни хозяйствующие субъекты (фирмы), ни домохозяйства (граждане) не сформировали склонность к долгосрочному распределению и учету своих доходов и расходов, а также планированию издержек на защиту от чрезвычайных событий. Стремление максимизировать текущий доход при минимизации текущих расходов ведет к необоснованному отказу от закладывания в расходы издержек на страховую защиту от неблагоприятных (и катастрофических) событий, особенно тех из них, которые имеют, по представлению субъекта, невысокую вероятность своей реализации.

Третье — это межсубъектный оппортунизм, который формируется на базе недоверия между четырьмя ключевыми игроками страхового рынка: страховщиком, страхователем, страховым посредником и государством. В рамках институциональных основ рынка страхования они должны максимально эффективно взаимодействовать. В условиях неработоспособности судебной системы и досудебных институтов разрешения споров, особенно в отношениях физических лиц и страховщиков, каждая из сторон формирует свою маржу не только и не столько на качестве своего продукта, сколько на неопределенности параметров этого качества и на неопределенности ситуации вообще, то есть в широком смысле, на отсутствии качественного продукта. Так, в отношениях «страхователь — посредник — страховщик» (прежде всего, когда мы говорим о массовых страховых продуктах) теряется взаимное доверие на каждом из элементов этой цепочки. Тем самым нарушается принцип наивысшей добросовестности, что приводит к ситуации, когда страховщик получает от страхователя через посредника «не тот риск», который номинирован в договоре, а страхователь получает от страховщика «не ту гарантию выплат» (страховую защиту), которая также номинирована в договоре. При этом, страховой посредник, не выполняя полноценно свою функцию (кроме первичной аквизиции), получает маржу, часто превышающую маржу самого страховщика, который несет риск, при этом он (посредник) не обеспечивает нормальное сопровождение договора страхования ни в интересах страхователя, ни в интересах страховщика. Государство, в свою очередь, не обеспечивает ни защиты интересов страхователя, ни четко определенных и долгосрочно прогнозируемых с точки зрения неизменных правил ведения бизнеса для страховщика, а также ответственности за нецивилизованный уход с рынка, что порождает ситуацию всеобщего межсубъектного недоверия и оппортунизма.

Четвертое — это отсутствие рынка профессионально страхового посредничества. Страхование есть достаточно сложный и внутренне противоречивый продукт, находящийся на стыке финансов и права. Для его правильного использования со стороны страхователя должен присутствовать субъект, который обладает достаточными компетенциями для правильной идентификации этого продукта в интересах страхователя и обладает механизмом обеспечения качественного исполнения страховщиком своих обязательств. Этим субъектом может и должен выступать страховой посредник. Однако в России с 2003 г. (после введения ОСАГО и значительно расширения программ залогового страхования) сложилась крайне негативная практика, когда страховое посредничество в связи с высокой доходностью данного бизнеса применительно к массовым страховым продуктам и номинально низкими квалификационными требованиями для его осуществления утратило свою профессиональную специфику и компетенцию. Это привело к тому, что в настоящее время страховое посредничество не выполняет тех функций, которые в нем институционально заложены, и вызывает дисбаланс отношений «страхователь — страховщик».

Пятое — это незрелость институциональных бенефициаров. Качество страхового продукта должны и могут определять институциональные бенефициары. Ни сам страхователь, ни разрозненные выгодоприобретатели, ни даже государство как регулятор этого сделать не смогут. Качество и требования сможет предъявить только тот, кто непосредственно или опосредованно через своих клиентов или контрагентов влияет на объем бизнеса страховой компании. А ими являются только институциональные бенефициары — банки, объединения строителей, заказчики и инвесторы, включая государство, лизинговые компании. Именно они способны проводить анализ деятельности страховых компаний, их финансовой устойчивости, ибо от этого во многом зависит и их собственная финансовая стабильность. Однако для выполнения этой функции они должны обладать достаточными знаниями и пониманием специфики страховой защиты, чего пока, в силу их недостаточной профессиональной и финансовой зрелости, в массе не наблюдается. Реализация этого направления, как правило, во многом связана с расширением так называемого вмененного страхования, через развитие которого во всем мире формировался спрос на страховые продукты и развивалась страховая культура.

Шестое — это предопределенность экономических решений политической целесообразностью, вопреки экономической рациональности. К большому сожалению, страховой рынок в настоящий момент находится на той стадии институционального становления, когда целый ряд решений по его поддержке и регулирования, включая введение обязательных видов и их тарификацию, отсутствие дифференцированной системы регулирования субъектов страхового дела, трансформацию социального страхования, регулирование взаимного страхования, трансформацию ОСАГО и законодательства о техническом осмотре, определяется в большей мере не на базе экономической целесообразности, а на базе политической конъюнктуры и лоббирования интересов отдельных группы или даже субъектов. Это приводит к тому, что в институциональные основы закладывается механизм диспропорционального развития рынка[36].

Седьмое — это отсутствуют предпосылки развития страхования жизни. Направление страхования, которое во всем мире является ключевым и определяющим, которое выступает локомотивом инвестиционного потенциала страховщика, и выполняет в большинстве стран функцию социальной защиты, снимая ее частично с государства, к большому сожалению, у населения России пока находится в крайне плачевном состоянии. И причин тому несколько. Во-первых, это структурные и макроэкономические предпосылки: в условиях высокой инфляции и роста ВВП отложенное потребление (накопление) становится экономически нецелесообразным. Во-вторых, в ситуации «революционного» развития социально-экономических отношений отсутствует долгосрочная прогнозируемость и гарантии, что влечет невостребованность инструментов долгосрочного обеспечения (в том числе обеспечения финансовой защиты, которой является страхование жизни). В-третьих, и что самое важное, у людей не сформировано отношение к жизни как к ключевому объекту персонифицированной капитализации. Люди воспринимают жизнь как совокупность благ и возможностей, а не как инвестиционный ресурс, который в том числе нуждается в экономической защите на случай неблагоприятных событий. Люди «инвестируют» в недвижимость, в автотранспорт, в ценные бумаги, но очень редко в жизнь, особенно на ее ранних этапах (в первой ее половине). Это влечет неразвитость страхования жизни, а за ним и неразвитость других сложных видов страхования (ответственности, промышленных рисков, экологического страхования, медицинского страхования).

Отмеченные выше проблемы и противоречия, существующие на разных уровнях страховых взаимоотношений, требуют выработки оптимальных путей решения с учетом мирового опыта. При этом следует опираться и на специфические особенности российского страхового рынка, обусловленные как историческими предпосылками (существовавшая длительное время монополия государственного страхования), так и текущими условиями, связанными с низким уровнем страховой культуры и осознания объективного характера существующих рисков.

Развитие страхового рынка невозможно без участия государства, так как именно государство обладает всем необходимым инструментарием, который позволяет направлять развитие рынка в нужное русло, стимулировать развитие социально значимых аспектов, создавать благоприятные условия

для инвестиций. Вполне закономерно, что страховой рынок может развиваться исключительно при условии соблюдения высокого уровня качества страховых услуг и культуры страховых взаимоотношений. Поддержание такого уровня невозможно без пересмотра текущего состояния сферы страхования.

В первую очередь, речь идет о повышении эффективности страховых организаций. Один из важнейших участков страховой работы, требующий модернизации, - клиентский уровень. Речь идет, в первую очередь, о повышении качества сопровождения клиентов на всех этапах взаимодействия с ними. Таким образом, требуется повышение уровня клиентоориентированности страховщиков, гибкости (обеспечения возможности адаптации условий

страхования под постоянно изменяющиеся потребности страхователей) и эффективности подходов к организации клиентской работы.

Со стороны государства видится целесообразным информирование широких слоев населения о высокой социальной значимости страхования. Особое внимание следует уделить саморегулируемым организациям страховщиков. Данные организации могут оказать содействие в проведении процессов стандартизации договоров страхования, разработки и утверждения типовых договоров для максимальной прозрачности условий страхования,

а также подготовить предложения по уточнению понятийного аппарата в страховом законодательстве. Указанные саморегулируемые организации могут также ускорить процессы совершенствования системы возмещения ущерба и разработки новых подходов к определению ущерба, а также условий осуществления страховых выплат[37].

Если рассматривать законодательную сторону вопроса, то необходимо отметить, что укрепление юридической базы, пересмотр трактовок и формулировок с целью приведения их к единоначалию однозначно положительно скажутся на росте доверия страхователей к страховщикам и, как следствие, объемов продаж страховых услуг. Со стороны государства также будет целесообразным стимулирование деятельности организаций, которые в рамках

действующего законодательства находят пути досудебного урегулирования страховых споров.

Отдельным пунктом плана мероприятий по стимулированию страховой отрасли справедливо может быть повышение финансовой грамотности

потенциальных страхователей и профессионализма страховщиков. Помимо использования зарубежного опыта, необходимо также создавать благоприятные условия для дальнейшего развития собственных наработок и инноваций.

Одной из наиболее существенных черт, отличающих российский страховой рынок от рынков других государств, является размер государства,

неоднородность состава потенциальных страхователей, которая обусловливается разным уровнем социально-экономического развития субъектов Российской Федерации. Таким образом, национальным страховым компаниям и иностранным инвесторам следует учитывать этот факт и строить стратегию

продвижения страховых продуктов, исходя из возможностей дифференциации страховых услуг в зависимости от потребностей страхователей и соответствующего платежеспособного спроса в каждом конкретном регионе.

Государству необходимо усилить эффективное взаимодействие со всеми участниками страхового рынка, так как это позволит создать условия для

сбалансированного и поступательного развития отрасли в целом. Клиенты получают возможность быть застрахованными от разного рода рисков, малоимущие слои населения благодаря государственным страховым программам вовлекаются в страховые взаимоотношения и обеспечиваются страховой защитой, а страховой бизнес открывает для себя новые рынки[38].

Социальная ориентированность государства в регулировании и поддержке сферы страхования, на наш взгляд, будет способствовать повышению эффективности страховой защиты населения.

3.2. Потенциал развития страхового сектора стран мира

Тенденции развития мирового рынка отражают общие тенденции развития мировой экономики. Поэтому перспективы глобального экономического роста будут способствовать развитию страхования, что особенно важно для развивающихся стран.

По прогнозам экспертов, спрос на продукты общего страхования будет расти в течение 2016-2017 гг. Прогнозируемый рост первичных премий общего страхования составит 3 % в 2016 и 3,2 % в 2017 г. против 2,5 % роста в 2015 г.

Таблица 5

Прогноз роста премий прямого страхования не-жизни на основных рынках и регионах (в %)[39]

|

Страна, регион |

2016 – прогноз |

2017 – прогноз |

|

США |

1,8 |

1,3 |

|

Канада |

0,8 |

2,3 |

|

Япония |

2,8 |

1,0 |

|

Австралия |

0,7 |

2,1 |

|

Великобритания |

1,3 |

2,2 |

|

Германия |

1,7 |

0,6 |

|

Франция |

1,0 |

1,4 |

|

Италия |

-1,8 |

1,5 |

|

Развитые рынки |

1,8 |

1,7 |

|

Развивающиеся рынки |

7,9 |

8,7 |

|

Весь мир |

3,0 |

3,2 |

Рост на развитых рынках, как ожидается, будет умеренным или замедлится из-за довольно «мягких» цен и слабого экономического роста. Развивающиеся рынки станут основным драйвером в секторе общего страхования с предполагаемым уровнем роста премий до 7,9 % и 8,7 % в 2016 и 2017 гг. соответственно после текущего роста в 5,6 % в 2015 г. Рост премий, как ожидается, будет сильным в развивающихся странах Азии (до 12 % ежегодно) и умеренным в Центральной и Восточной Европе после двухлетнего спада в 2014 и 2015 гг.

По прогнозам экспертов, страховщики жизни столкнутся со значительным сокращением бизнеса в краткосрочной и среднесрочной перспективе из-за скромных прогнозов мирового экономического роста, устойчиво низких процентных ставок, волатильности на финансовых рынках и регуляторных изменениях. Тем не менее, по прогнозам, на развитых рынках объём премий увеличится примерно на 2,5 % в 2016 и 2017 гг. на фоне роста премий в 2015 г. на уровне около 2 %. На развивающихся рынках премии вырастут примерно на 10,7 % и в 2016, и в 2017 гг. Это улучшение будет частично связано с более эффективным использованием имеющихся в настоящее время технологий, таких как мобильные устройства и облачные вычисления. Опять же развивающиеся рынки Азии продемонстрируют более высокие темпы роста на уровне до 13 % ежегодно. Ключевым вопросом для многих развивающихся рынков останется внедрение стандартов платёжеспособности в части принятия риска, основанного на капитале.

Таблица 6

Прогноз роста входящих премий по страхованию жизни (в %)

|

Страна, регион |

2016 |

2017 |

|

США |

1,0 |

2,3 |

|

Канада |

3,5 |

3,8 |

|

Великобритания |

3,5 |

3,2 |

|

Япония |

3,0 |

3,7 |

|

Австралия |

4,1 |

2,1 |

|

Франция |

2,6 |

2,5 |

|

Германия |

0,9 |

0,9 |

|

Италия |

2,2 |

2,3 |

|

Испания |

0,3 |

0,6 |

|

Нидерланды |

2,2 |

3,0 |

|

Развитые рынки |

2,4 |

2,6 |

|

Развивающиеся рынки |

10,7 |

10,7 |

|

Весь мир |

4,0 |

4,2 |

На развитых рынках рост премии перестрахование жизни, как ожидается, в реальном выражении несколько снизится в 2016 и 2017 гг. В США регулятивные изменения, которые, в том числе, будут направлены на повышение внимания к использованию кэптивного перестрахования и ожидаемому переходу к регулированию на основе принципов резервирования, станут импульсом для развития бизнес-возможности. На других рынках традиционное перестрахование жизни продолжит оставаться на рекордно низких уровнях при незначительном росте в некоторых бизнес-линиях первичного страхования. Рост перестраховочных премий по страхованию жизни на развивающихся рынках, как ожидается, вырастет до 7 % и 8 % в год в 2016 и 2017 г. соответственно.

Проведенное в третьей главе исследование позволяет сделать выводы, что основными проблемами, сдерживающими развитие российского рынка страхования, являются:

1) отсутствие привычки к личной ответственности субъекта за свое экономическое и социальное положение и его защиту в будущих периодах;

2) межсубъектный оппортунизм, который формируется на базе недоверия между четырьмя ключевыми игроками страхового рынка: страховщиком, страхователем, страховым посредником и государством;

3) отсутствие рынка профессионально страхового посредничества;

4) предопределенность экономических решений политической целесообразностью, вопреки экономической рациональности.

Для решения этих проблем в России необходимо повышении эффективности страховых организаций и, в первую очередь, развитие уровня клиентоориентированности страховщиков, гибкости и эффективности подходов к организации клиентской работы. Со стороны государства видится целесообразным информирование широких слоев населения о высокой социальной значимости страхования.

Необходимо также укрепление юридической базы страхования, пересмотр трактовок и формулировок с целью приведения их к единоначалию однозначно положительно скажутся на росте доверия страхователей к страховщикам и, как следствие, объемов продаж страховых услуг.

Государству необходимо усилить эффективное взаимодействие со всеми участниками страхового рынка, так как это позволит создать условия для

сбалансированного и поступательного развития отрасли в целом. Это позволит преодолеть негативные тенденции, сложившиеся на страховом рынке России в 2015 г.

Анализ перспектив развития мирового рынка страхования показал, что они вполне благоприятны, что обусловлено общим трендом выхода мировой экономики из кризиса. Перспективы глобального экономического роста будут способствовать развитию страхования, что особенно важно для развивающихся стран.

Заключение

Страхование – это институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование. Функция социальной защиты предопределена целью страхования как института защиты: реализуя любой вид страхования, страховщики предоставляют финансовую защиту участкам страхования и, тем самым, способствуют защите всего общества.

Под видом страхования понимается группа однородных и типизированных страховых отношений, выделяемых из общей массы страховых отношений спецификой объекта страхования, определяемого предметом страхования, и события, на случай наступления которого проводится данное страхование.

В основе классификации, установленной в Гражданском кодексе, лежит объект страхования. Одновременно Гражданский кодекс подразделяет страхование на добровольное и обязательное, выделяя в рамках последнего обязательное государственное страхование. Признаком данной классификации является способ вступления сторон в страховое правоотношение. Иные классификации дает Закон об организации страхового дела: по форме страхования; по объекту страхования; классификацию в целях лицензирования.

Страховой рынок – это система социального и экономического взаимодействия субъектов, возникающую в процессе купли-продажи страховых услуг, предлагаемых потребителю для удовлетворения его запросов в страховой защите. Основными участниками страховых отношений выступают страхователь, страховщик и государство. Интерес потребителя страховой услуги можно рассматривать как форму проявления экономической потребности в страховой защите и как размер страховой суммы, определяемой финансовыми возможностями страхователя.

Начиная с середины 2014 г. российский страховой рынок развивается в условиях кризиса и растет лишь в номинальном выражении – при инфляции 8,5% за 1 полугодие 2015 г. темпы прироста страховых взносов составили всего 2,1%. Не дает объему рынка упасть только повышение тарифов на ОСАГО – совокупная величина собранных страховых взносов выросла на 10,5 млрд руб., а рынок ОСАГО увеличился на 26,5 млрд. руб. При этом, несмотря на рост страхового рынка, уровень проникновения страхования падает – совокупное количество страховых договоров сократилось на 6,6% по сравнению со значением за 1 полугодие 2014 г.

Реальный объем российского страхового рынка сократился – темпы прироста взносов составили 2,1%, а инфляция за 1 полугодие 2015 г. достигла 8,5%. Темпы прироста страховых взносов в 1 полугодии 2015 г. значительно замедлились (на 6,1 п.п. по сравнению с показателем 1 полугодия 2014 г.), объем страхового рынка составил 518 млрд руб. Квартальные темпы прироста страховых взносов также замедлились и составили 3,3% за 2 квартал 2015 г., что на 4,2 п.п. ниже аналогичного показателя 2014 г. Рост значения показателя относительно 1 квартала 2015 г. связан с повторным увеличением тарифов по ОСАГО, произошедшим в апреле 2015 г.

Только высокие темпы прироста взносов по ОСАГО, связанные с увеличением тарифов, позволили страховому рынку продемонстрировать положительную динамику. В 1 полугодии 2015 г. совокупная величина собранных страховых взносов выросла лишь на 10,5 млрд руб. (рынок ОСАГО увеличился на 26,5 млрд. руб.). Помимо ОСАГО, наибольший прирост взносов в 1 полугодии 2015 г. обеспечили сегменты страхования жизни (+5,9 млрд. руб.), страхования имущества физических лиц (+3,0 млрд. руб.) и ДМС (+2,9 млрд. руб.). Наибольшее сокращение взносов произошло в страховании автокаско (-15,5 млрд руб.), страховании от НС и болезней (-7,8 млрд руб.), страховании сельскохозяйственных рисков (-3,4 млрд руб.) и страховании СМР (-2,9 млрд руб.).

Несмотря на рост рынка, уровень проникновения страхования падает: количество договоров в 1 полугодии 2015 г. сократилось на 6,6% по сравнению со значением за 1 полугодие 2014 г. При этом количество договоров по страхованию автокаско за год сократилось на четверть (-25,3%). За счет увеличения тарифов взносы сокращались меньшими темпами (-14,6%). На рынке ОСАГО так же наблюдается сокращение количества договоров (на 6,7%), которое компенсируется резким увеличением тарифов (темпы прироста взносов составили 39,4%).

В топ-5 компаний по совокупным страховым взносам в 1 полугодии 2015 г. по сравнению с 1 полугодием 2014 г. произошла смена лидера: Страховая группа СОГАЗ сместила на вторую строчку РОСГОССТРАХ.

Исследование развития мирового страхового рынка показало, Несмотря на различие систем государственного регулирования страховой деятельности в развитых странах их объединяет то, что данному вопросу со стороны государства уделяется большое внимание. Анализ мирового страхового рынка в 2013-2015 гг. позволило сделать вывод о развитии положительных тенденций, причем, наибольшими темпы роста демонстрируют рынки развивающихся стран.

Основными проблемами, сдерживающими развитие российского рынка страхования, являются:

1) отсутствие привычки к личной ответственности субъекта за свое экономическое и социальное положение и его защиту в будущих периодах;

2) межсубъектный оппортунизм, который формируется на базе недоверия между четырьмя ключевыми игроками страхового рынка: страховщиком, страхователем, страховым посредником и государством;

3) отсутствие рынка профессионально страхового посредничества;

4) предопределенность экономических решений политической целесообразностью, вопреки экономической рациональности.

Для решения этих проблем в России необходимо повышении эффективности страховых организаций и, в первую очередь, развитие уровня клиентоориентированности страховщиков, гибкости и эффективности подходов к организации клиентской работы. Со стороны государства видится целесообразным информирование широких слоев населения о высокой социальной значимости страхования.

Необходимо также укрепление юридической базы страхования, пересмотр трактовок и формулировок с целью приведения их к единоначалию однозначно положительно скажутся на росте доверия страхователей к страховщикам и, как следствие, объемов продаж страховых услуг.

Государству необходимо усилить эффективное взаимодействие со всеми участниками страхового рынка, так как это позволит создать условия для

сбалансированного и поступательного развития отрасли в целом. Это позволит преодолеть негативные тенденции, сложившиеся на страховом рынке России в 2015 г.

Анализ перспектив развития мирового рынка страхования показал, что они вполне благоприятны, что обусловлено общим трендом выхода мировой экономики из кризиса. Перспективы глобального экономического роста будут способствовать развитию страхования, что особенно важно для развивающихся стран.

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.06.2015) (с изм. и доп., вступ. в силу с 01.07.2015).

- Закон РФ от 27.11.1992 № 4015-1 (ред. от 28.11.2015. с изм. от 30.12.2015) «Об организации страхового дела в Российской Федерации» (с изм. и доп., вступ. в силу с 09.02.2016).

- Андреева Л. А., Чупина Э. В. Правовое регулирование страхование за рубежом (сравнительный анализ) // Вопросы современной юриспруденции. 2014. № 37. С. 40-45.

- Архипов А.П. Страхование. – М.: КНОРУС, 2012.

- Базахов А. К. Некоторые актуальные проблемы развития страхового рынка России // Страховое дело. – 2012. - № 9. – С. 19-23.

- Бахматов С. А., Семенова Е. В. Современное состояние мирового рынка страхования жизни // Baikal Research Journal. 2013. № 3. С. 20.

- Вахрамеева Н. С. Модели развития страхования в регионах мира // Молодой ученый. 2015. № 4 (84). С. 345-348.

- Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17.

- Гребенщиков Э. С. Кому и как развивать отечественный страховой бизнес // Финансы. – 2013. - № 4. – С. 69-70.

- Ермасов С. В. Страхование. – М.: Юрайт, 2012.

- Жерехова П. Н. Роль государственного регулировании в концентрации капитала в страховом секторе финансового рынка//Страховое дело. – 2013. - № 10. – С. 3-8.

- Закон Германии 1991 г. «Об учреждении федерального ведомства по надзору за страховой деятельностью» [Электронный ресурс] — Режим доступа. — URL: http://www.plam.ru/shpori/strahovoe_pravo/p54.php (Дата обращения 02.04.2016).

- Киселева Л. С. Мировой рынок страхования на пороге перемен: глобальные тенденции и прогнозы // В сборнике: Промышленная и торговая политика: приоритеты, ресурсы, риски Материалы всероссийской научно-практической конференции с международным участием. Редакционная коллегия: Л. Л. Тонышева (ответственный редактор), В. П. Шеломенцева, С. Г. Симонов, Е. В. Назмутдинова. 2014. С. 88-90.

- Мировые тенденции страхового рынка в 2015 году: Прогноз на 2016 – 2017 годы. [Электронный ресурс]. Режим доступа: http://allinsurance.ru.

- О страховой корпорации «Ллойд» /[Электронный ресурс] — Режим доступа. — URL: http://yandex.ru (Дата обращения 04.04.2016).

- Орланюк-Малицкая Л. А. Страхование. — М.: Юрайт, 2011.

- Скамай Л. Г. Страховое дело. - М.: Юрайт, 2011.

- Страхование / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – М. : Юрайт, 2012.

- Шахов А. М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Управление экономическими системами: электронный научный журнал. - 2011. - № 2 (26). – С. 13-15.

- Эксперт РА: http://raexpert.ru.

-

Архипов А. П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Ермасов С. В. Страхование. – М.: Юрайт, 2012. – С. 32. ↑

-

Орланюк-Малицкая Л. А. Страхование. — М.: Юрайт, 2011. – С. 81. ↑

-

Шахов А. М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Управление экономическими системами: электронный научный журнал. - 2011. - № 2 (26). – С. 13-15. ↑

-

Скамай Л. Г. Страховое дело. - М.: Юрайт, 2011. – С. 102. ↑

-

Страхование / под ред. Л. А. Орланюк-Малицкой, С. Ю. Яновой. – М. : Юрайт, 2012. – С. 103. ↑

-

Скамай Л. Г. Страховое дело. - М.: Юрайт, 2011. – С. 102. ↑

-

Архипов А. П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 29.06.2015) (с изм. и доп., вступ. в силу с 01.07.2015). ↑

-

Закон РФ от 27.11.1992 № 4015-1 (ред. от 28.11.2015. с изм. от 30.12.2015) «Об организации страхового дела в Российской Федерации» (с изм. и доп.. вступ. в силу с 09.02.2016). ↑

-

Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17. ↑

-

Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17. ↑

-

Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17. ↑

-

Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17. ↑

-

Гомелля В. Б. Страхование. - М.: Московская финансово-промышленная академия, 2011. – С. 81. ↑

-

Горевой Е. Д., Сусликов В. Н. История развития российского страхового законодательства // Гражданское право. 2012. №2. С. 14—17. ↑

-

Гомелля В. Б. Страхование. - М.: Московская финансово-промышленная академия, 2011. – С. 81. ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru/researches/insurance/insurance_1p2015/part1/ ↑

-

Эксперт РА: http://raexpert.ru. ↑

-

Закон Германии 1991 г. «Об учреждении федерального ведомства по надзору за страховой деятельностью» [Электронный ресурс] — Режим доступа. — URL: http://www.plam.ru/shpori/strahovoe_pravo/p54.php (Дата обращения 02.04.2016). ↑

-

Андреева Л. А., Чупина Э. В. Правовое регулирование страхование за рубежом (сравнительный анализ) // Вопросы современной юриспруденции. 2014. № 37. С. 40-45. ↑

-

Андреева Л. А., Чупина Э. В. Правовое регулирование страхование за рубежом (сравнительный анализ) // Вопросы современной юриспруденции. 2014. № 37. С. 40-45. ↑

-

Бахматов С. А., Семенова Е. В. Современное состояние мирового рынка страхования жизни // Baikal Research Journal. 2013. № 3. С. 20. ↑

-

О страховой корпорации «Ллойд» /[Электронный ресурс] — Режим доступа. — URL: http://yandex.ru/yandsearch?clid=2008778-1033&win=69&lr=24&text (Дата обращения 04.04.2016). ↑

-