Валютные операции и валютные ценности (Наиболее распространённые виды валютных операций с валютными ценностями)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной мной темы обосновывается прежде всего тем фактом, что валютный рынок, на сегодняшний день, является крупнейшим финансовым рынком во всём мире, оказывающем определяющее влияние на развитие мировой экономики.

Неотъемлемой часть валютного рынка, в свою очередь, являются валютные операции, которые, ежедневно совершает огромное число экономических агентов. Одним из главных агентов являются коммерческие банки. И хотя они не являются единственным участником валютного рынка, а делят его с инвесторами, дилерами, валютными брокерами, трейдерами и т.п., они являются его основой, и в известной степени влияют на всю конъюнктуру данного рынка.

Особую злободневность теме придаёт ситуация, складывающаяся вокруг курса рубля сегодня. Экономический шок, который испытала вся система российской экономики, в связи с падением цен на нефть и воздействием международных санкций, особо сильно ударил по банковскому сектору. Прошло уже достаточно времени, но банковский сектор до сих пор не может оправится. На момент написания этого текста (15 февраля), в одном только 2018 году уже отозваны лицензии у 7 банков, подавляющее большинство которых базировалось в Москве. Такая ситуация складывается в первую очередь из-за того, что банкам не хватает ликвидности, ситуацию усугубляет снижение средних зарплат населения, что приводит к сокращению сберегательной способности в лучшем случае, а как правило означает что люди постепенно стремятся изъят свои средства из банка, окончательно лишая его ликвидных активов. Поэтому, когда мы говорим о валютных ценностях, именно банки являются ключевыми игроками рынка и одновременно самыми уязвимыми звеньями отечественной экономики. Поэтому во второй главе, где речь пойдёт о практической стороне исследования, будет рассмотрена именно банковская организация, как субъект совершающий валютные операции и один из крупнейших обладателей валютных ценностей среди как физических, так и юридических лиц.

Однако вернёмся к ситуации, когда отечественная инфляция превышает зарубежную в разы, население стремиться изъять свои капиталы из банков, а экономика страны стагнирует более 3 лет подряд. Как банк может в таких условиях хотя бы оставаться на плаву, не говоря уже о получении прибыли? Этот вопрос очень важен сегодня и касается каждого из нас, потому что агентство по страхованию вкладов едва справляется с выплатами, проводятся законы, играющие против вкладчиков, так что это может коснуться лично каждого, кто имеет хоть какие-то средства в виде депозита в банке. И конечно, коллапс банковского сектора, если он произойдёт, нанесёт непоправимый ущерб отечественной экономике.

Всё это делает необычайно актуальным ответ на вопрос: стоит ли российскому коммерческому банку сегодня делать ставку на валютные операции? Позволит ли это сократить разрыв баланса, или только усугубит положение? Ответить на эти вопросы я постараюсь в ходе написания данной работы.

Цель данной работы – рассмотреть валютные операции и валютные ценности как сугубо теоретические понятия, и вместе с тем проанализировать практику проведения валютных операций и работы с валютными ценностями на примере крупного рыночного игрока (ОАО «АЛЬФА-БАНК»).

Исходя из цели, я поставила следующие задачи:

- рассмотреть теоретические основы валютных операций и валютных ценностей;

- выявить сущность и виды валютных операций и специфику валютных ценностей;

- изучить правовые основы валютных операций и валютных ценностей;

- проанализировать Банковскую Группу «Альфа-Банк» и выявить особенности проведения валютных операций в ней, а также состав валютных ценностей;

- обобщить выводы и перспективы развития этого направления для отечественного банковского сектора.

Соответственно объектом моей курсовой работы являются – валютные операции и валютные ценности.

Предметом моего исследования является – особенности проведения валютных операций и обладания валютными ценностями в России.

Источники, использованные в данной работе можно обобщённо разделить на три большие группы, это нормативно-правовые акты, которые регламентируют оборот валютных ценностей в нашей стране, учебные пособия, в которых раскрывается суть валютных ценностей и особенности проведения валютных операций в нашей стране, и специализированные научные статьи, и монографии, в которых внимание концентрируется на определённом вопросе и определённой особенности рассматриваемых предмета и объекта данной работы. Также, исходя из того, что в данной работе я решила посвятить вторую часть изучению непосредственно практической стороны вопроса, отдельной подгруппой источников целесообразно выделить документы от ПАО «Альфа-Банк».

Говоря о надёжности использованных источников, стоит сказать, что вся литература была выпушена серьёзными и крупными изданиями, и мне не удалось найти существенную критику данных изданий где-либо, кроме того, все научный статьи изданы журналами с достаточно высокой репутацией научных изданий, отчётность банка доступна на официальном сайте и прошла аудиторскую проверку. Нормативно-правовые документы взяты с консультант плюс.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ И ОБРАЩЕНИЯ ВАЛЮТНЫХ ЦЕННОСТЕЙ

1.1. Сущность валютных операций и валютных ценностей

Первым делом, определим для себя, что мы, вместе со всеми экспертами, занимавшимися данным вопросом, будем понимать под «валютными операциями» и «валютными ценностями», так как эти понятие являются ключевыми для предстоящего исследования.

В соответствии с законодательством Российской Федерации к валютным ценностям относятся [2, ст.2]:

а) иностранная валюта;

б) ценные бумаги в иностранной валюте: платежные документы (чеки, векселя, аккредитивы и прочее), фондовые ценности (акции, облигации и другие долговые обязательства, выраженные в иностранной валюте);

в) драгоценные металлы;

г) драгоценные камни в сыром и обработанном виде.

Валютные операции [2, ст.3] — это действия, направленные исполнение или иное прекращение обязательств с валютными ценностями и использование их в качестве средств платежа, а также в иных случаях, предполагающих переход прав собственности.

Таким образом, валютные операции это те или иные экономические отношения, которые возникают в результате продажи и/или покупки иностранной валюты, осуществлении операций, приводящих к движению капитала инвесторов, а также при совершении операций с платежными документами, номинал которых представлен в иностранной валюте, а также все сделки с отечественной валютой, в которых учувствуют не только резиденты страны [2, ст.7].

Важно подчеркнуть, что валютными операциями признаётся даже банальная пересылка валютных ценностей из одной страны в другую, или, более цивилизованные денежные переводы из одной страны в другую.

Перечислим наиболее распространённые виды валютных операций в нашей стране на сегодняшний день (во всех из них либо используется иностранная валюта, либо иностранные партнёры) [5, с. 453]:

- перевод внутренних или внешних ценных бумаг со счета, открытого на территории Российской Федерации, на счёт, также открытый на территории Российской Федерации;

- ввоз внутренних ценных бумаг, валютных ценностей и валюты Российской Федерации на её территорию;

- вывоз внутренних ценных бумаг, валютных ценностей и валюты Российской Федерации на её территорию;

- приобретение, а также использование валютных ценностей, бумаг, и самой валюты на территории нашей страны;

- перевод внутренних и внешних ценных бумаг, а также валюты со счета резидента РФ на счёт нерезидента РФ, и наоборот;

- использование валютных ценностей в качестве средства платежа.

Так, становиться понятно, что валютные операции — это не просто неотъемлемая часть современной экономики, а один их её столпов. Спрос на иностранную валюту возрастает тем выше, чем более интегрирована страна в финансовую систему мира. Сегодня в России наблюдаются тенденции переориентации на внутренний рынок, однако они пока что не приводят ни к каким конкретным результатам, так как мы продолжаем импортировать огромные объемы продукции, но теперь от других партнёров [7, с. 281].

Между тем, некоторая изоляция, в которой сегодня находится наша страна, в первую очередь со стороны стран Европы и Америки, ощутимо снижает спрос на отечественную валюту, и в целом затрудняет интеграцию нашей страны в мировое сообщество, что приводит к ощутимым трудностям, с которыми сталкиваются наши коммерческие банки в связи с проведением коммерческих операций на валютном рынке [9, с. 43].

Валютные операции, как нам удалось установить, это любые сделки, с которых учувствует иностранная валюта. Сегодня в России отмечается тенденция переводить свои сбережения в доллары, евро, или другую иностранную валюту, так как люди уже не доверяют рублю. Это не удивительно, ведь многие потеряли часть своих сбережений на его падении. Тем не менее, это даёт больший простор банкам, для проведения валютных операций, поскольку здесь, как и в любой рыночной структуре, спрос определяет предложение.

1.2. Наиболее распространённые виды валютных операций с валютными ценностями

Сразу перечислим все существующие виды валютных операций, в которых задействованы валютные ценности, которые практикуют наиболее крупные рыночные игроки - коммерческие банки [3, ст. 20]:

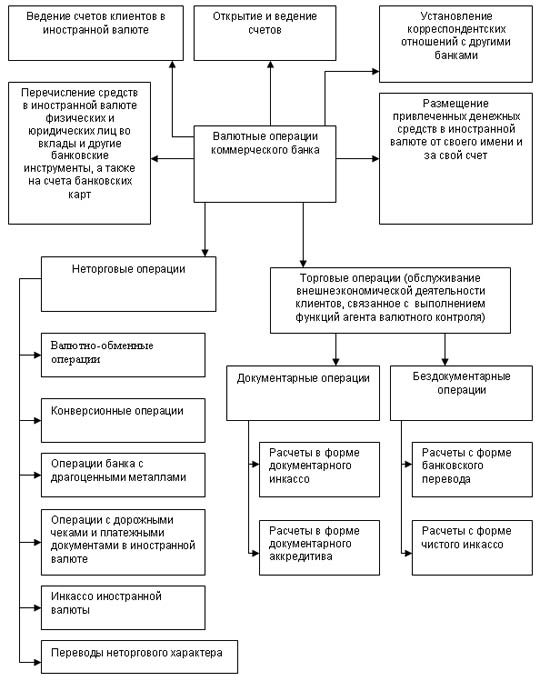

- открытие и ведение счетов юридических и физических лиц, в иностранных валютах, а также предоставление клиентам выполнения предусмотренных соглашением действий с их счётом;

- большое количество неторговый операций, таких как выпуск пластиковых карт в какой-либо валюте, продажа валюты, покупка валюты, расчёты экспорта или импорта товаров и услуг, и пр.

- ведение специальных корреспондентских счетов, открытых в иностранных банках с целью проведения международных расчётов;

- сделки покупки и продажи иностранной валюты за счёт отечественной, которые можно разделить на три типа: сделки Today – исполняющиеся в день их заключения, сделки Tomorrow – исполняющиеся на следующий рабочий день и сделки Spot – исполняющиеся на второй рабочий день после их заключения, в целом, такие виды валютных операций называются конверсионные;

- привлечение новых денежных средств, путём выдачи или размещения на межбанковском рынке кредитов, а также привлечение депозитов юридических или физических лиц, или депозитов из межбанковского рынка, в иностранной валюте;

- международные расчёты, касающиеся импорта или экспорта товаров, или услуг из-за рубежа.

Наглядную и более подробную систематизацию валютных операций коммерческих банков можно наблюдать на рисунке 1.1.

Рисунок 1.1 - Полный перечень валютных операций коммерческих банков [3, ст. 20]

Существенным является то, что операции могут быть биржевыми и сделками, заключёнными вне биржи, из всевозможных классификаций это разделение является один из наиболее принципиальных, это особо актуально отметить учитывая, что в нашей стране теневой сектор представляет из себя достаточно существенную часть всей экономики [5, с. 23].

Однако наиболее существенной для нас является классификация по принципу наличия среди участников сделки частных лиц, или юридических лиц, не являющихся банковским учреждением. Согласно этой классификации, все валютные операции можно разделить на межбанковские (все участники - банки) и клиентские (один из участников – клиент банка), значимость такого разделения обосновывается российским валютным законодательством, которое устанавливает, что все валютные операции должны осуществляться только через уполномоченные банки. Все сделки, относящиеся к первой группе, в совокупности формируют оптовый межбанковский валютный рынок, а сделки, относящиеся ко второй группе – розничный рынок [4, с. 37].

Что же касается рисков, с которыми могут столкнуться банки при проведении валютных операций, то существует всего две крупные угрозы – во-первых, банкротство компаньона перед тем, как были заключены обязательства по форварду, депозитные обязательства или обязательства по споту и, во-вторых, слабо предсказуемое в краткосрочной перспективе движение валютных курсов, или же процентных ставок на открытую позицию [8, с. 287].

Сегодня именно движение валютных курсов представляет для банков серьёзную угрозу, самый ощутимый удар был нанесён два года назад, когда многие банки, имеющие кредиты заграницей в иностранной валюте были вынуждены расплачиваться по новому курсу [7, с. 53].

Ключевым понятием для этого вопроса является понятие валютной позиции – состояние платежного баланса банка, при котором активы и пассивы в каждой конкретной валюте либо равны друг другу, либо нет. Так, открытой валютной позицией называется последний вариант – когда-либо активы превышают пассивы в данной валюте, либо наоборот.

Открытая валютная позиция опасна тем, что при изменении курса валюты, обязательства банка могут возрасти, за счёт этого изменения. Такую ситуацию мы видим сегодня, когда, например, отечественный банк мог взять относительно дешёвый кредит в иностранной валюте, перекредитовать за счёт этих средств своих клиентов, и иметь прибыль в виде процентов, которые он увеличил. Однако скачок курсов валют который мы могли наблюдать два года назад, привёл к тому, что такие банки оказались должны гораздо больше, чем изначально брали (разумеется, в рублях), да и не только банки, пострадали и обычные граждане, больше всего те, кто брал ипотеку в валюте [9, с. 11].

Закрытая же валютная позиция подразумевает равное количества активов и пассивной в иностранной валюте, поэтому изменение курса никак не отражаются на таких банках [7, с. 82].

Интересно ещё и то, что при открытой валютной позиции банк может нести убытки вне зависимости от того, больше у него было активов или пассивов. Так, если условный банк приобрёл доллары, что называется длинной валютной позицией по доллару США, то он потеряет при снижении курса данной валюты, если же продал доллары, что называют короткой валютной позицией, то он будет нести потери при росте этой валюты. Разумеется, возможна и обратная ситуация, когда банки «выигрывают» на разнице курсов, однако в современных Российских реалиях правильнее было бы говорить о том, что они остаются при своём, нежели что приобретают [6, с. 14].

На практике в случае растущего курса, банки держат длинные позиции в устойчивых валютах, курс которых не имеет широкого диапазона изменения, короткие — в слабых валютах. С целью минимизации убытков при неблагоприятном изменении курса валюты, банки прибегают к прогнозированию курсов, лимитированию и хеджированию (страхованию) валютных рисков. Установление лимитов является наиболее используемым в банковской практике инструментом управления валютными рисками.

Можно назвать такие виды лимитов [5, с. 22]:

1) лимит на иностранные государства — установление максимально возможной суммы для операций в течение дня для каждой конкретной страны;

2) лимит на операции с контрагентами и клиентами — установление максимально возможной суммы операций для каждого клиента или контрагента;

3) лимит инструментария — ограничения по используемым инструментами валютам;

4) лимит убытков — установление максимально возможного размера убытков, после достижения которого все открытые позиции будут закрыты с убытками.

Возвращаясь к классификации валютных операций коммерческих банков следует ещё раз акцентировать внимание на сроки, в которые совершается валютная операция. По этому признаку все валютные операции делятся на срочные и несрочные, мы уже вкратце касались этой темы в данном разделе, однако хотелось бы более подробно рассмотреть этот вопрос, что я сделал в таблице 1.1.

Таблица 1.1

Классификация валютных операций, исходя из их срочности [2, ст. 13]

|

Вид операции |

Описание операции |

|

Срочные операции |

Срочные операции принято подразделять на конверсионные, страховые и спекулятивные. К срочным сделкам также относятся «форвард» (forward), «опцион» (option), «своп» (swap). |

|

Наличные операции |

Среди наличных валютных операций выделяют операции «спот» (spot), а также такие операции как «овернайт» (overnight), «туморроу/некст» (tomorrow/next) и «дэй - то - дэй своп» (day - to - day swap), которые применяются банками для управления текущими валютными позициями. |

Источник: [2].

Также отметим, что покупка и продажа товаров, валютных ценностей и ценных (фондовых) бумаг совершаются банками потому, что эти операции целесообразно и удобно объединять с основной деятельностью банков по производству операций пассивных и активных и по содействию платежам. Однако, не все кредитные учреждения могут совершать покупки и продажи указанных объектов. Реже всего уставы допускают совершение покупки и продажи товаров за собственный счет кредитного учреждения, т. к. эти операции являются сделками наиболее далекими от остальных банковых операций. Чаще разрешается покупка и продажа товара по поручениям, а также торговля валютными ценностями. Широко разрешаются покупка и продажа облигаций государственных займов [7, с. 57].

Покупка и продажа указанных объектов может совершаться кредитными учреждениями за собственный счет или по поручениям клиентов. В тех случаях, когда покупка или продажа совершаются за собственный счет, то имеет место просто договор купли-продажи [1, ст. 180], в котором кредитное учреждение является либо покупателем, либо продавцом. Если покупка или продажа совершаются по поручению клиента, то обычно клиент связан с кредитным учреждением договором комиссии [1, ст. 275-а]. Кредитное учреждение в этом случае совершает покупку или продажу в качестве комиссионера.

С операциями покупки и продажи по комиссионным поручениям очень часто соединяется кредитование банком клиента [3, ст. 19]. В случае покупки банк не получает от клиента вперед полного покрытия, а в определенной части кредитует его. В случае продажи банк может, принимая поручение, выдать клиенту под переданный для продажи объект определенную сумму в счет имеющей быть реализованной стоимости объекта. Как в том, так и в другом случае, в качестве обеспечения открытого кредита устанавливается залоговое право банка на подлежащий продаже или купленный объект. Кредит в этом случае предоставляется в виде ссуды, отношения по которой присоединяются к отношениям по комиссионному договору. Поэтому уставы кредитных учреждений требуют, чтобы такого рода кредит был обеспечен в том же порядке и на тех же условиях, как и в случае ссуды.

1.3. Правовые основы проведения валютных операций и обращения валютных ценностей

Абсолютно все валютные операции на территории нашей страны должны осуществляться центральным банком, а также банками, специально уполномоченными на проведение подобных операций [3, ст. 7].

Основным же законом, регулирующим деятельность этих банков, выступает закон «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. N 173-ФЗ (в редакции от 30.12.2015 N 150-ФЗ). Само собой разумеется, что под валютным контролем понимается государственный контроль со стороны уполномоченных органов, объектом которого выступают операции с иностранной валютой.

Помимо этого, данные операции регулируются большим количеством нормативно-правовых документов, среди которых указы президента, нормативные документы Минфина России и Центрального Банка, а также постановления правительства. В данном разделе мы последовательно разберём все документы, которые составляют правовую основу проведения валютных операций.

Итак, закон «О валютном регулировании и валютном контроле» является основополагающим нормативно-правовым документом, регламентирующим принципы осуществления валютных операций на территории нашей страны. Он определяет виды ответственности за те или иные нарушения валютного законодательства, наделяет соответствующими полномочиями органов валютного контроля и распределяет функции между ними, всесторонне охватывает вопрос владения, пользования и распоряжения валютными ценностями со стороны физических и юридических лиц, а также сопутствующие этому права и обязанности.

Документ содержит 5 глав, первая глава представляет собой общие положения касательно валютного регулирования и валютного контроля в Российской Федерации, входящая в неё третья статья содержит официальный перечень принципов валютного регулирования и валютного контроля в нашей стране, они следующие:

- государство должно обеспечивать защиту экономических интересов и прав нерезидентов и резидентов при проведении валютных операций;

- Российская Федерация обязана проводить единую внутреннюю и внешнюю политики в отношении валютного регулирования и валютного контроля;

- в реализации валютного регулирования и валютного контроля приоритетными являются экономические меры;

- системы валютного регулирования и валютного контроля действуют как единое целое;

- неоправданное вмешательство государства в валютные операции резидентов и нерезидентов должно быть исключено.

Как мы видим, валютное законодательство в нашей стране в целом имеет либеральный оттенок, и зиждиться на принципе максимального невмешательства в экономику.

В целом система управления построена таким образом, что закон содержит ряд ограничений, подробно расписанных для каждого конкретного случая осуществления валютной операции, при этом действует правило «всё что не запрещено - разрешено», о чём говориться всё в той же первой главе. Помимо этого, в законе перечислены все органы валютного регулирования и валютного контроля, и их полномочия по изданию нормативных актов, которые уточняют и дополняют закон. В целом, это вся правовая основа валютного регулирования в нашей стране [2, ст. 2-21].

Так, закон определяет, что «Центральный банк Российской Федерации устанавливает единые формы учета и отчетности по валютным операциям, порядок и сроки их представления, а также готовит и опубликовывает статистическую информацию по валютным операциям «помимо центрального Банка только Правительство Российской Федерации является субъектом валютного регулирования [2, ст. 14].

Таковы основные положения первой главы, сам закон содержит большое количество информации, поэтому позволим себе вкратце описать четыре оставшиеся главы и перейти к рассмотрению основных положений, которые мне удалось выделить и иных нормативных актов.

Вторая глава определяет собственно, принципы валютного регулирования и содержит информацию о проведении валютных операций между резидентами и нерезидентами, ведении валютных счетов в банках, регулирует ввоз и вывоз ценных бумаг и пр.

Третья глава посвящена репатриации резидентами иностранной валюты и валюты Российской Федерации и обязательной продажи части валютной выручки, четвёртая - валютному контролю, в число органов и агентов которого помимо ЦБ и Правительства входят также федеральные органы исполнительной власти и банки, уполномоченные правительством, а также таможенные и налоговые органы, «Внешэкономбанк» и профессиональные участники рынка ценных бумаг. Пятая глава содержит заключительные положения, в частности вступление в силу данного закона.

В числе основных положений закона, интересно выделить дифференциацию лицензий, выданных Центральным Банком, всего их четыре:

- генеральные лицензии – дают возможность банку совершать абсолютно все не запрещённые законом операции в иностранной валюте, как на территории РФ, так и за её пределами;

- внутренние – отличаются от генеральных тем, что не позволяют совершать какие-либо операции за пределами страны;

- расширенные – внутри страны по-прежнему дают право не неограниченное совершение валютных операций, а за рубежом позволяют работать только с разрешённым перечнем партнёров-нерезидентов;

- разовые – позволяют провести одну конкретную банковскую операцию в иностранной валюте.

Вне зависимости от вида лицензии, все банки имеют право страховать валютные риски наравне с кредитными. Для получения же лицензии, банку необходимо предоставить большой перечень документов и заявку в ЦБ.

Важным нюансом является то, что любые сделки по покупке и продаже иностранной валюты за рубли между резидентами, а также между резидентами и нерезидентами, осуществляемые, минуя уполномоченные банки, являются недействительными [5, с. 68].

ЦБ РФ может отозвать выданную лицензию в следующих случаях: признания банка неплатежеспособным; предоставления банком недостоверных данных в отчетности; выявления нарушений банком требований антимонопольного законодательства России; обнаружения недостоверных сведений, на основании которых была выдана лицензия.

Помимо рассмотренного нами закона, так или иначе на порядок и условия совершения валютных операций коммерческими банками влияют следующие нормативные документы: Гражданский кодекс РФ. - Часть I: статьи: 368-379, 420-453, Часть II: статьи: 454-497; 506-538; 784-806; 822-823; 861-885; 990-1011.

Федеральные Законы: «Об основах государственного регулирования внешнеторговой деятельности», «О внесении изменений в кодекс Российской Федерации об административных правонарушениях и Таможенный кодекс Российской Федерации», «О противодействии легализации (отмыванию) доходов, полученных преступным путем» № 115-ФЗ от 07.08.2001 г. «О банках и банковской деятельности (в ред. от 29.06.2004 г. №58-ФЗ), «О Центральном Банке Российской Федерации (Банке России)» (в ред. от 23.12.2004 г.).

Инструкции ЦБ РФ: «Об установлении лимитов открытой валютной позиций и контроле за их соблюдением уполномоченными банками Российской Федерации», «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведение операций на внутреннем валютном рынке Российской Федерации», « Об обязательной продаже части валютной выручки на внутреннем валютном рынке РФ», «О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок с наличной иностранной валютой и валютой РФ, чеками (в т. ч. дор. чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц», «О порядке резервирования и возврата суммы резервирования при осуществлении валютных операций», «О видах специальных счетов резидентов и нерезидентов», «О порядке представлении резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок».

Указание ЦБ РФ от 26.11.2004 №1520-У (норматив обязательной продажи валютной Выручки 10%) – важно подчеркнуть, что положения этого указания исполняются только если они не противоречат действующему сейчас законодательству, в особенности федеральному закону №173.

Такой специальный режим валютных ценностей, само право собственности на которые, охраняется законом, продиктован необходимостью обеспечить интересы национального валютного рынка и его устойчивость.

ГЛАВА 2. ПРОВЕДЕНИЕ ВАЛЮТНЫХ ОПЕРАЦИЙ И ИСПОЛЬЗОВАНИЕ ВАЛЮТНЫХ ЦЕННОСТЕЙ НА ПРИМЕРЕ ПАО «АЛЬФА-БАНК»

2.1. Основная характеристика банка и особенности проведения им валютных операций

Альфа-Банк является одним из крупнейших хозяйствующих субъектов, которые используют валютные ценности и в том числе проводят валютные операции в нашей стране. Крупнее него только соответствующий список банков, компании-гиганты и субъекты государственного управления. Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами [10, дата обращения 23.02.2018].

Альфа-Банк является одним из крупнейших банков России по величине активов и собственного капитала. Активы группы «Альфа-Банк», куда входят ПАО «Альфа-Банк», дочерние банки и финансовые компании, составили 47,2 млрд. долларов США, собственный капитал банка – 216,6 млрд. долларов США, кредитный портфель за вычетом резервов — 26,060 млрд. долларов США. Чистая прибыль за первое полугодие 2017 года составила 32 млн. долларов США [там же].

В Альфа-Банке обслуживается более 194 тыс. корпоративных клиентов и более 13,9 млн. физических лиц. Кредитование — один из наиболее важных продуктов, предлагаемых Банком корпоративным клиентам [там же].

Стратегическое направление деятельности Альфа-Банка — розничный бизнес. Сегодня в Москве открыто 18 отделений Альфа-Банка [там же].

Успешно развивается инвестиционный бизнес Альфа-Банка. Банк эффективно работает на рынках капитала, ценных бумаг с фиксированной доходностью, валютном и денежном рынках, в сфере операций с деривативами. Банк стабильно удерживает позицию одного из ведущих операторов и маркет-мейкеров на внешнем рынке суверенных российских облигаций и долговых инструментов российского корпоративного сектора.

Долгосрочные текущие рейтинги Альфа-Банка — Moody’s («Ba2» до недавнего времени со стабильным прогнозом), Standard & Poor’s («BB» до недавнего времени со стабильным прогнозом) и Fitch Ratings («BB+» с негативным прогнозом) [там же].

Альфа-Банк осуществляет большое количество разнообразных валютных операций, среди них, безусловно, большая часть представляет из себя открытие и ведение валютных счетов клиентов. Данная операция включает в себя [2, ст. 12]:

- открытие валютных счетов юридическим лицам (резидентам и нерезидентам);

- физическим лицам;

- начисление процентов по остаткам на счетах;

- предоставления овердрафтов (особым клиентам по решению руководства банка);

- предоставление выписок по мере совершения операции;

- оформление архива счета за любой промежуток времени;

- выполнение операций, по распоряжению клиентов, относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов);

- контроль за экспортно-импортными операциями.

Теперь перейдём к неторговым операциям. ПАО «Альфа-Банк» осуществляет следующие неторговые операции: покупку и продажу наличной иностранной валюты и платежных документов в иностранной валюте; инкассо иностранной валюты и платежных документов в валюте; осуществляет выпуск и обслуживание пластиковых карточек клиентов банка; производит оплату денежных аккредитивов и выставление аналогичных аккредитивов.

Неторговые операции, в разрезе отдельных видов, получили широкое распространение для предоставления клиентам более широкого спектра банковских услуг, что играет немаловажное значение в конкурентной борьбе с другими коммерческими банками за привлечение клиентуры.

Без операций, а именно осуществления переводов за границу, оплаты и выставления аккредитивов, практически невозможна повседневная работа с клиентами. Операция покупки и продажи наличной валюты является одной из основных операций ПАО «Альфа-Банка» неторгового характера. Деятельность обменных пунктов коммерческих банков служит рекламой банка, средством привлечения клиентов в банк, и, самое главное, приносит реальный доход коммерческому банку.

Банк активно участвует в установлении корреспондентских отношений с иностранными банками. Эта операция является необходимым условием проведения банком международных расчетов. Принятие решения об установлении корреспондентских отношений с тем или иным зарубежным банком должно быть основано на реальной потребности в обслуживании регулярных экспортно-импортных операций клиентуры.

Для осуществления международных расчетов Альфа-Банк открывает в иностранных банках и у себя корреспондентские счета «Ностро» и «Лоро». Счет «Ностро» — это текущий счет, открытый на имя Альфа-Банка у банка-корреспондента. Счет «Лоро» — это текущий счет, открытый в коммерческом банке на имя банка-корреспондента [5, с. 43].

Конверсионные операции. Конверсионные операции представляют собой сделки покупки и продажи наличной и безналичной иностранной валюты (в том числе валюты с ограниченной конверсией) против наличных и безналичных рублей Российской Федерации.

Среди конверсионных операций ПАО «Альфа-Банка» следует выделить следующие:

- сделка с немедленной поставкой (наличная сделка -: cash) — это конверсионная операция с датой валютирования, отстоящей от дня заключения сделки не более, чем на два рабочих банковских дня. При этом под сделкой типа «today» понимается конверсионная операция с датой валютирования в день заключения сделки.

- сделка типа «tomorrow» представляет собой операцию с датой валютирования на следующий за днем заключения рабочий банковский день.

- срочная (форвардная) сделка (forward outriqht) — это конверсионная операция, дата валютирования по которой отстоит от даты заключения сделки более, чем на два рабочих банковских дня. Срочные биржевые операции (типа фьючерс, опцион, своп и проч.) Не являются конверсионной операцией.

- сделка СВОП – это банковская сделка, состоящая из двух противоположных конверсионных операций на одинаковую сумму, заключаемых в один и тот же день. При этом одна из указанных сделок является срочной, а вторая – сделкой с немедленной поставкой.

Во внешней торговле применяются такие формы расчетов, как документарный аккредитив, документарное инкассо, банковский перевод.

ПАО «Альфа-Банк» принимает на себя обязательство предъявить предоставленные доверителем документы плательщику (импортеру) для акцепта и получения денег (документарное инкассо).

При применении банковских переводов в расчетах вся валютная выручка зачисляется на транзитные счета в уполномоченных банках. После поступления ее на транзитный валютный счет в поручение о переводе поступившей суммы или части ее на текущий счет указывается и продажа части экспортной выручки на внутреннем валютном рынке в порядке обязательной продажи [10].

Операции по привлечению и размещению Альфа-Банком валютных средств. Эти операции включают в себя следующие виды [7, с.32]:

- привлечение депозитов;

- физических лиц;

- юридических лиц, в том числе межбанковские депозиты;

выдача кредитов:

- физическим лицам;

- юридическим лицам;

- размещение кредитов на межбанковском рынке.

Эти операции являются основными для ПАО «Альфа-Банка» и по доходности, и по значимости в обслуживании клиентов банка.

Альфа-Банк активно проводит операции на международном валютном рынке Forex и является одним из крупнейших операторов для банков стран СНГ и Балтии, юридических и физических лиц — резидентов и нерезидентов РФ.

Основными направлениями работы Альфа-Банка на этом рынке являются следующие [10]:

- конверсионные операции для клиентов — юридических лиц. Исполнение клиентских поручений на конвертацию одной валюты в другую, по предложенному банком курсу. Специалисты Альфа-Банка оказывают содействие в выборе стратегии по хеджированию валютных рисков, присущих экспортно-импортным сделкам.

- арбитражные операции на межбанковском валютном рынке. Предоставление текущих рыночных котировок банкам всех стран мира. Работа с банками проводится на основе установленных друг на друга кредитных линий, либо на условиях полного закрытия позиции и осуществления взаимозачета (неттинга) на дату валютирования. Размер максимальной позиции по каждому из банков ограничен плечом в 1:100 от действующего лимита. Арбитражные операции для банков, юридических (нерезидентов) и физических лиц на условиях Margin Trading.

Margin Trading – условия проведения арбитражных операций, осуществляемых на сумму позиции, превышающую в несколько раз размер (до 1:100) торгового счета клиента, с обязательным закрытием позиции клиента на дату валютирования. При этом возможная прибыль по арбитражу на дату валютирования в контрвалюте должна быть начислена (либо списан убыток) с торгового счета клиента. Для заключения арбитражных сделок Альфа-Банк предоставляет этой категории клиентов интернет-брокер Alfa FX с текущими котировками основных валют в режиме онлайн.

2.2. Анализ валютных операций Альфа-Банка и предложения по результатам анализа

Рассмотрим деятельность банка, которая связанна с валютными операциями.

Объем форвардных сделок и сделок «своп», заключенных в 2017 году, превысил 60 миллиардов рублей [10]. Увы, у банка не получается развивать операции «своп», что не позволяет выйти на более высокий уровень управления ликвидностью и снизить себестоимость фондирования.

Рисунок 2.1 - Расшифровка изменения стоимости производных финансовых валютных инструментов ПАО «Альфа-Банк» (тыс. руб.)

Развитие Альфа-Банка и активная работа с западными контрагентами позволили упрочить положение Банка на международном рынке в начале двухтысячных, банк год от года внедряет новые продукты, позволяющие удовлетворять потребности самых разных клиентов как банков-контрагентов и различных финансовых институтов, так и широкого спектра корпоративных клиентов, поэтому очевидно, что существующие проблемы вызваны ухудшением ситуации в нашей стране, в течении 2017 года, а не операционными проблемами банка, в чём нетрудно убедиться, сравнив его результаты с аналогичными показателями конкурентов.

Продуктовый ряд включает целый набор операций финансирования как в рамках бланкового кредитования клиентов, так и ряд операций рефинансирования под залог различных финансовых активов. Структура операций по формированию пассивов Банка включает операции привлечения МБК, эмиссию собственных векселей, различные операции рефинансирования [10].

Однако, несмотря на соблюдение всех необходимых условий, банк вынужден сокращать объём сделок с иностранной валютой.

В 2017 году доходы от валютных операций составили 11025097 тыс. руб., что составило 8% от общей суммы доходов, в 2016 же году доходы от валютных операций составили 23475256 тыс. руб., что составило чуть меньше 22 % общей суммы доходов. Это наглядно изображено на Рис.2.2.

Рисунок 2.2. Сравнение доходов от валютных операций

Как мы видим, в 2017 году доходы банка увеличились, что свидетельствует об адаптации к современным рыночным условиям. Однако, при этом наблюдается практически взрывной рост доходов от операций в иностранной валютой в 2016 году, и его снижение в 2017. Это не удивительно, так как спор на иностранную валюту сегодня очень высок, и, в силу понятных причин, был ещё выше в 2016 году, года колебания курса имели гораздо большую амплитуду, помимо этого, что сегодня рынок иностранной валюты насыщен, так как многие уже успели обменять свои деньги [10].

Теперь обратимся к чистым доходам от операций с иностранными валютами, которые банк имел на протяжении последних четырёх лет – в т.ч. и до обвала курса рубля, см. таб.2.2.

Таблица 2.1

Чистые доходы от операций с иностранными валютами

|

Тысяч рублей |

Год |

|

11025097 |

2017 |

|

23475256 |

2016 |

|

2270321 |

2015 |

|

1467272 |

2014 |

Источник: отчётность Альфа-Банка.

Представим этот результат в виде графика: см. рис. 2.3:

Рисунок 2.3 – Чистые доходы от операций с иностранными валютами

Что же касается ответа на вопрос, который мы ставили в самом начале, о том являются ли валютные операции эффективным средством заработка для коммерческих банков в наши дни, то как показывает опыт Альфа-Банка, проводить большое количество разнообразных операций с иностранной валютной может быть очень выгодно, позволяя диверсифицировать свои риски, однако не стоит злоупотреблять такими инструментами как своп или форвардный контракт, так как в такой неустойчивой ситуации трудно делать точные прогнозы.

ЗАКЛЮЧЕНИЕ

Определение понятия «валютные ценности» менялось по мере развития экономики и валютно-кредитных отношений.

В соответствии с первой редакцией Федерального закона «О валютном регулировании и валютном контроле» к валютным ценностям относились:

- иностранная валюта

- ценные бумаги, номинированные в иностранной валюте

- драгоценные металлы — золото, серебро, платина и металлы платиновой группы (палладий, рутений, родий, иридий, осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий

- природные драгоценные камни — алмазы, рубины, изумруды, сапфиры, александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома этих изделий.

В процессе дальнейшей либерализации внешнеэкономической деятельности 10 декабря 2003 г. был принят новый Федеральный закон, в котором драгоценные металлы и драгоценные камни исключены из понятия валютные ценности.

В соответствии с последней редакцией закона к валютным ценностям относятся иностранная валюта и внешние ценные бумаги.

Валютными операциями называются те или иные экономические отношения, которые возникают в результате продажи и/или покупки иностранной валюты, осуществлении операций, приводящих к движению капитала инвесторов, помимо этого, при совершении операций с платежными документами, номинал которых представлен в иностранной валюте, а также все сделки с отечественной валютой, в которых учувствуют не только резиденты страны. Валютными операциями признаётся даже банальная пересылка валютных ценностей из одной страны в другую.

Виды валютных операций, которые практикуют коммерческие банки - следующие:

- открытие и ведение счетов юридических и физических лиц, в иностранных валютах;

- неторговые операции, такие как выпуск пластиковых карт в какой-либо валюте;

- ведение специальных корреспондентских счетов, открытых в иностранных банках с целью проведения международных расчётов;

- сделки покупки и продажи иностранной валюты за счёт отечественной;

- выдача или размещения на межбанковском рынке кредитов в иностранной валюте.

Открытой валютной позицией называют несоответствие дебета и кредита по имеющейся в банке валюте. Она опасна тем, что при изменении курса валюты, обязательства банка могут возрасти, за счёт этого изменения. Скачок курсов валют который мы могли наблюдать два года назад, привёл к тому, что отечественные банки оказались должны гораздо больше, чем изначально брали (разумеется, в рублях).

Закрытая же валютная позиция подразумевает равное количества активов и пассивной в иностранной валюте, поэтому изменение курса никак не отражаются на таких банках.

Основным законом, регулирующим проведение валютных операций, выступает закон «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. N 173-ФЗ (в редакции от 30.12.2017 N 150-ФЗ). Совершать такие операции имеет право только центральный банк и ряд уполномоченных на это банков, которые имеют соответствующие лицензии.

В качестве примера в моей работы был выбран Альфа-Банк, это один из крупнейших банков нашей страны, который имеет огромные запасы валютных ценностей и постоянно проводит операции с ними. Он основан в 1990 году и является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг.

В 2017 году доходы от валютных операций составили 11025097 тыс. руб., что составило 8% от общей суммы доходов, в 2016 же году доходы от валютных операций составили 23475256 тыс. руб., что составило чуть меньше 22 % общей суммы доходов. Наблюдается практически взрывной рост доходов от операций в иностранной валютой в 2016 году, и его снижение в 2017. Это вызвано тем, что спрос на иностранную валюту был в 2016 году заметно выше, чем сегодня.

Представленный в последнем разделе график (2.3), отражающий динамику доходов Альфа-Банка от операций с иностранной валютой, условно можно назвать похожим на график курса рубля за рассматриваемый период.

Сегодня мы можем наблюдать большое количество разнообразных операций с иностранной валютной которые осуществляют коммерческие банки, и, по всей видимости сегодня это очень выгодно, однако я бы не рекомендовал злоупотреблять такими инструментами как своп или форвардный контракт, так, я уже отмечал выше, что в такой неустойчивой ситуации относительно курса рубля, которую мы имеем сегодня, трудно делать точные прогнозы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ИНТЕРНЕТ- РЕСУРСОВ

Законодательные акты и нормативные документы

1. Федеральный закон РФ «Гражданский кодекс РФ. Часть 1» от 30.11.1994 № 51-ФЗ (действ. ред. от 14.11.2017) // Консультант Плюс.

2. Федеральный закон РФ закон «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. N 173-ФЗ (в редакции от 30.12.2017 N 150-ФЗ) // Консультант Плюс.

3. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (ред. от 29.12.2017) (с изм. и доп., вступ. в силу с 09.02.2018) // Консультант Плюс.

Экономическая учебная и специальная литература

4. Опросов Л.Д., Деньги и банки: Учеб. пособие. - М.: ИНФРА-М, 2017. - 512 с.

5. Ройко Н.Т. Финансы: учебник - 3-е изд., - М.: Эксмо, 2014. - 869 с.

6. М. Ю. Бабичева Банковское дело: справочное пособие - Москва: Просвещение, 2016.

7. Глушкова Н. Б. Банковское дело: Учебное пособие для ВУЗов. – М.: Академический проект, 2014. – 430 с.

8. Жарковская Е. П. Банковское дело: Учебник. – М.: Омега-Л, 2016. – 476 с.

9. Свиридов О. Ю. Банковское дело: Экспресс-справочник для студентов ВУЗов. – 2-е изд., исправл. и доп. – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2017. – 272 с.

Электронные ресурсы

10. Альфа-Банк // Сайт банка. - 2004. - 26 марта [Электронный ресурс].URL: https://alfabank.ru/tomsk/#business (дата обращения:12.01.2018).

- Понятие хозяйственного учета, его виды, учетные измерители (Сущность хозяйственного учета на предприятии)

- Имущественное налогообложение банков в РФ (Налог на имущество: понятие, сущность, значение)

- Налоговая декларация в налоговом учете (Практические аспекты заполнения налоговых деклараций (на примере налога на прибыль))

- Разработка знака и макета обложки для детского журнала

- Психологические факторы профессиональной адаптации работников (Подходы к изучению понятия и структуры профессиональной адаптации персонала в зарубежной и отечественной психологии)

- Оценка рисков финансово-кредитных институтов

- Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С:Предприятие 8.3 (Моделирование бизнес-процессов «как должно быть»)

- Производство и сбыт. Разработка автоматизированной информационной системы учета складских операций и реализации продукции на предприятии

- Разработка конфигурации «Планирование закупок и размещение заказов поставщикам» в среде 1С:Предприятие 8.3 (Моделирование бизнес-процессов «как есть»)

- Управление кадровой безопасностью на примере ПАО «Россети»

- Валютные операции и валютные ценности (Сущность валютных операций и валютных ценностей)

- Теоретические основы управления кредитными рисками банка