Налоги с физических лиц и их экономическое значение (Виды налогов, взимаемых с физических лиц в Российской Федерации)

Содержание:

ВВЕДЕНИЕ

Возникновение налогов уходит в глубокую древность, а история налогообложения насчитывает тысячелетия. С момента появления государства и разделения общества на классы в то время, когда формирующиеся государственные инструменты первобытного общества требовали финансирования, необходимым звеном выступил налог. Английский экономист С. Паркинсон писал: «налогообложение старо, как мир, и его начальная форма появилась, когда какой-нибудь местный вождь перегораживал устье реки, место слияния двух рек или горный перевал и взимал плату за проход с купцов и путешественников».

Налоги в современное время являются одним из результативных способов управления экономикой, снабжающих создание отношений между государством и субъектами экономического хозяйствования, несмотря на ведомственную подчиненность, формы собственности и организационно-правовую форму экономических субъектов. Налоги с физических лиц показывают индивидуальную причастность физического лица к местным и государственным делам, позволяют плательщику ощущать себя активным членом общества, дают фундамент для контроля, а также ответственности государства и органов местного самоуправления перед налогоплательщиком. Этим и объяснятся актуальность темы исследования.

Цель курсовой работы – исследование экономического значения налогов с физических лиц.

Исходя из цели курсовой работы, необходимо выполнить следующие задачи:

- изучить теоретические аспекты системы налогообложения физических лиц в Российской Федерации;

- исследовать особенности организации налогообложения физических лиц в Российской Федерации;

- рассмотреть пути совершенствования налогообложения физических лиц.

Объект исследования – действующая налоговая система Российской Федерации.

Предмет исследования – виды налогов, взимаемых с физических лиц.

Прикладная значимость курсовой работы состоит в том, что результаты исследования в части вопросов совершенствования налогообложения физических лиц могут быть применены органами государственной власти субъекта России в части создания налоговых ставок по транспортному налогу и органами местного самоуправления в части земельного налога и налога на имущество физических лиц.

Степень разработанности. Вопросы формирования системы налогообложения населения в полной мере исследуются экономистами в учебной и нормативной литературе, а также в статьях и монографиях. Ключевыми источниками, раскрывающими теоретические основы налогообложения физических лиц, являются работы следующих авторов А.П. Абрамова и А.И. Макарова «Совершенствование налогообложения физических лиц», Ю.З. Лермонтова «Определение статуса плательщика НДФЛ», Н.М. Пичугина и И.В. Сибиряткина «Актуальные проблемы налогообложения физических лиц в РФ» и Т.Ф. Юткина «Налоги и налогообложение». В вышеперечисленных работах подробно исследована теоретическая база налогообложения физических лиц. На базе работ О.А. Братухиной «Методология, методика и практика исчисления налогов», А.А. Новикова и С.П. Свистуна «Совершенствование налогообложения доходов физических лиц в современной России», рассмотрена и использована практика исчисления сумм налогов, взимаемых с населения. Мировой опыт исследования налогообложения физических лиц базируется на работе Е.В. Сухановой «Налогообложение доходов физических лиц в России и Японии: сравнительный анализ».

Информационной базой исследования послужили нормативно-правовые акты, учебно-методическая литература, периодические издания и интернет-ресурсы для более подробного изучения налогообложения физических лиц.

Методологическую основу исследования составили три группы методов, которые присущи налогам и налогообложению: общефилософские (абстрагирование, логические приемы), общенаучные (анализ, синтез, конкретизация) и специально-юридические (теоретико-правовое моделирование, сравнительно-правовой анализ, прогнозирование). Также применялись общесоциологические методы (системный, институциональный и поведенческий подходы) и конкретно-социологические приемы (анализ статистических данных и документов, качественный анализ и т.д.).

Структура и объем работы определены целью и задачами исследования. Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

1. Теоретические аспекты системы налогообложения в Российской Федерации

История становления системы налогов и сборов в России

Появление государства с его разветвленными органами и развитие рыночных отношений потребовали, чтобы существующие налоги были приведены в строгую систему. Налоговая система создавалась с возникновением многих различных налогов.

Налоговая система – это комплекс налогов, установленных законодательной властью и взимаемых исполнительной властью, а также приемы и принципы построения налогов.[1]

Структура и значение данной системы определяются социально-экономическим состоянием общества и государства в целом.

Исторически появление налогов относится к периоду разделения общества на социальные группы и возникновения государства. Налоги представляют один из ключевых способов мобилизации государственных доходов. В условиях частной собственности и рыночных отношений налоги становятся важным методом сбора доходов в государственные бюджеты.[2] Как часть распределительных отношений общества, налоги показывают закономерности производства. Смена общественно-экономических формаций, изменения функций и роли государства воздействуют на определенные формы налоговых изъятий. При феодализме доминировали разного рода натуральные сборы и повинности населения. С расширением функций феодального государства, образованием централизованных государств постепенно увеличивается роль денежных налогов в формировании государственной казны.[3]

В таблице 1 рассмотрены этапы становления российской налоговой системы.

Таблица 1

Эволюция российской налоговой системы

|

Период |

Характеристика |

Объект налогообложения |

Инструментарий |

|

Конец IX в. – 1245 г. |

Становление налогов и налоговых отношений: заложение фундамента прямого и косвенного налогообложения |

Обитаемое жилище |

Прямой налог в натуральной и денежной форме – дань. Косвенный налог в форме торговых и судебных пошлин |

|

1245-1480 гг. |

Налоговые отношения в период татаро-монгольского нашествия: пополнение доходов государство лишь за счет косвенных налогов |

Душа мужского пола Голова скота |

Основной налог – «выход». Пошлина – ключевой источник внутренних доходов |

|

1480-1881 гг. |

Воссоздание налоговой системы Руси: замена натуральных платежей денежными; возникновение «целевых» налогов, становление системы учета налогоплательщиков; введение местных налогов; налоговые бунты; попытка реализовать принцип справедливости налогообложения |

Соха, животы и промыслы, двор, мужская душа |

Прямой налог – основной доходный источник бюджета. введение новых налогов: ямского, пищального и т.д. Основные косвенные налоги – таможенные, винные, торговые пошлины |

|

1881-1917 гг. |

Создание органов налогового контроля: отмена подушной подати, соляного налога; внедрение подоходного налогообложения; введение новых налогов; учреждение института податных инспекторов; рост собираемости налогов |

Доходы, имущество |

Подоходное налогообложение. Акцизы - важнейший доходный источник бюджета |

|

1917-1931 гг. |

Разрушение налоговой системы. Прекращение действия налогов в период военного коммунизма; оживление налоговой системы в годы НЭП; массовое уклонение от уплаты налогов |

Доходы, имущество |

Высокие ставки прямых и косвенных налогов. Прогрессивная шкала налогообложения |

|

1931-1991 гг. |

Неимение налоговой системы |

- |

Административные методы изъятия прибыли |

|

1991 г. – наст. время |

Создание налоговой системы, отвечающей рыночным отношениям: заложение базы налогообложения; эволюционное реформирование системы |

Доходы, имущество Сырьевые ресурсы |

Совокупность методов и инструментов |

Таблица составлена по: 8.

В период царствования Николая II, последнего русского царя, обращают на себя внимание реформы, которые проводились по инициативе таких государственных деятелей, как С.Ю. Витте и П.А. Столыпин. Так, в 1895-1897 гг. была проведена денежная реформа, установившая золотой стандарт. Усилен состав податной инспекции, реформирована система акцизного надзора ввиду установления винной монополии. П. А. Столыпин разработал проект преобразования государственного управления и системы налогообложения в России, рассматривающийся как самая радикальная в мире программа преобразованию налоговой сферы в I половине XX века.[4]

По содержанию, она предусматривала все ключевые элементы современных в настоящее время налоговых систем развитых стран:

- поимущественное налогообложение базировалось на независимой оценке стоимости имущества;

- прогрессивное налогообложение доходов физических лиц, учитывающее установленный законодательством объем прожиточного минимума;

- применение сочетания индивидуальных акцизов с единым налогом на оборот практически всей продукции (прообраз налога на добавленную стоимость).

Итогом таких мероприятий стала отлаженная система финансовых поступлений. Накануне первой мировой войны Россия занимала достаточно прочное финансовое положение.

В период с 1931 годов до начала 1991 годов происходит практическая ликвидация налоговой системы. Только в 1990 году в составе Министерства финансов СССР формируется государственная налоговая служба, а в ноябре 1991 года указом Президента РФ образована государственная налоговая служба РСФСР – самостоятельный орган исполнительной власти федерального уровня. Сформированы областные государственные налоговые инспекции и подчиненные им государственные налоговые инспекции по городам и районам. Принят закон «Об основах налоговой системы в Российской Федерации».

В 1998 году государственная налоговая служба России преобразована в Министерство РФ по налогам и сборам. Принятый в этом же году Налоговый кодекс РФ позволил систематизировать, упорядочить и привести в единую систему имеющиеся нормы и положения, регламентирующие процедуру налогообложения. В нем отражены все налоги, которые представляют базу российской налоговой системы (налог на добавленную стоимость, акцизы, налог на доходы физических лиц, налог на прибыль, ресурсные налоги) и которые показывают высокую результативность за годы эволюции российской налоговой системы.[5]

Во исполнение указа Президента РФ «О системе и структуре федеральных органов исполнительной власти» Министерство РФ по налогам и сборам преобразовано в федеральную налоговую службу.[6]

В настоящее время налоговая система выполняет фискальные задачи, т.е. снабжает государство финансовыми ресурсами при помощи перераспределения национального дохода, а также служит ключевым инструментом экономической политики государства. Построение налоговой системы определяется уровнем экономического развития страны, государственной политикой, проводимой на разных этапах.[7]

Тем самым, можно сказать, что становление налоговых отношений и налоговой системы в России связано с развитием государства как такового. Налоги, являясь одним из ключевых методов мобилизации государственных доходов, формировали те или иные принципы налоговой политики: преемственность; направленность на решение социальных, политических и экономических задач государства; справедливость налогообложения; снабжение собираемости налогов и т.д. Составной долей эволюции налоговой системы выступало формирование и развитие системы налоговых органов. Особое значение налоги как механизм государственного регламентирования экономики приобрели в эпоху становления и укрепления рыночных отношений.

1.2 Содержание, функции и принципы построения налогов

Общие принципы построения налоговой системы, налоги, сборы, пошлины и другие обязательные платежи определяет Налоговый Кодекс.[8]

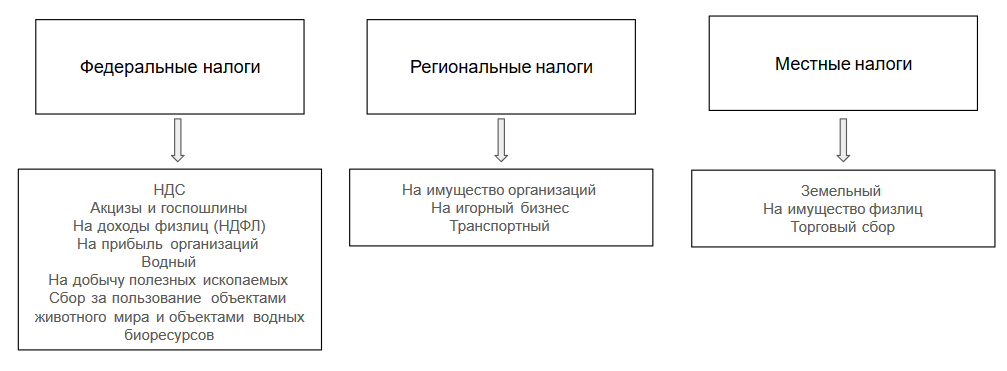

В России введена трехуровневая система налогообложения (рис. 1).

Рисунок 1 – Трехуровневая система налогообложения[9]

Первый уровень – это федеральные налоги России.

Второй уровень – налоги республик в составе РФ и налоги краев, областей, автономной области, автономных округов – региональные налоги.

Третий уровень – местные налоги. Городские Думы городов Москвы и Санкт-Петербурга имеют полномочия на установление как региональных, так и местных налогов.[10]

Такая система дает возможность каждому органу самостоятельно формировать доходную часть бюджета, исходя из собственных налогов, отчислений от налогов, поступающих из вышестоящего бюджета (регулирующих налогов), неналоговых поступлений от различных видов хозяйственной деятельности (арендная плата, продажа недвижимости, внешнеэкономическая деятельность и пр.) и займов.

Три уровня налогообложения – это обычная мировая практика, принятая в большинстве государств. В США функционируют федеральные налоги, налоги штатов и местные налоги; в Германии – федеральные, налоги земель и муниципальные; во Франции – общегосударственные, налоги провинций и местные и т.д.[11]

Следовательно, в экономике государства важнейшую часть доходов государственного бюджета составляют налоги.

Налоги – это обязательные платежи физических и юридических лиц, взимаемые государством в целях финансового снабжения деятельности государства и муниципальных образований.

Налоги необходимо различать от сборов (пошлин), взимание которых является условием совершения в отношении их плательщиков конкретных действий. Взимание налогов регламентируется налоговым законодательством. Комплекс установленных налогов, а также принципов, форм и способов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

В общем понимании, налоги – это принудительное изъятие государственными налоговыми структурами денежных средств с физических и юридических лиц, нужное с целью осуществления государством собственных функций.[12]

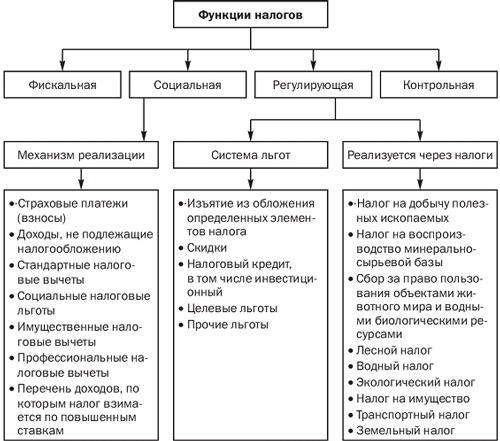

Налоги выполняют следующие функции (рис. 2): фискальная, социальная, регулирующая и контрольная.[13]

Фискальная функция налогов означает, что с их помощью образуются государственные денежные фонды, создающие условия для функционирования государства. Реализация функции осуществляется за счет налогового контроля и налоговых санкций, снабжающих максимальную собираемость установленных налогов и формирующих барьеры к уклонению от уплаты налогов. Иными словами, это сбор налогов в пользу государства. Благодаря этой функции реализуется ключевое предназначение налогов: создание и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения являются производными от фискальной функции.

Рисунок 2 – Функции налогов[14]

Распределительная (экономическая, социальная) функция налогов означает их использование для воздействия на экономику, прежде всего через перераспределение национального дохода, т.е. происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения.

Регулирующая функция налогов направлена на решение методом налоговых инструментов определенных задач экономической политики государства. В разрезе данной функции выделяют три подфункции:

- стимулирующая подфункция налогов направлена на поддержание развития конкретных экономических процессов. Данная функция реализуется методом системы льгот и освобождений. Существующая система налогообложения – это огромный выбор налоговых льгот малым фирмам, инвалидам, сельскохозяйственным производителям и т.д.;

- дестимулирующая подфункция направлена на установление путем налогового бремени барьеров для развития некоторых экономических процессов;

- воспроизводственная подфункция предназначена для аккумуляции средств на восстановление применяемых ресурсов. Данную подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, платы за воды и т.д.

Контрольная функция налогов позволяет государству проводит мониторинг своевременности и полноты поступлений в бюджет денежных средств и сопоставлять их объем финансовых ресурсов.

Все функции выступают в единстве, но каждая из них отражает определенную сторону налоговых отношений. Фискальная функция показывает обязанности налогоплательщиков перед государством, а экономическая – обязанность государства перед налогоплательщиками.

Совокупность организационно-правовых норм и методов управления налогообложением образует налоговый механизм. Государство придает налоговому механизму юридическую форму посредством существующего в каждой стране налогового законодательства.

В общих чертах налоговая система в странах с развитой рыночной экономикой характеризуется: прогрессивным характером налогообложения (при этом каждая более высокая ставка налога применима лишь к строго определенной части налогооблагаемой суммы); частыми изменениями ставок налогообложения в зависимости от экономической конъюнктуры в стране; наличием разнообразных налоговых льгот и скидок; определением начальных сумм, не облагаемых налогом. Это делает налоговую систему гибкой, способствует ее дифференцированному использованию.

Принципы налогообложения – это базовые идеи и положения, применяемые в налоговой сфере. В системе налогообложения можно выделить экономические, юридические и организационные принципы.

Принципы построения налоговой системы государства обсуждаются практически с тех пор, как возникло государство. Ещё Адам Смит в своей книге «Исследование о природе и причинах богатства народов» в 1776 г. сформулировал четыре правила («максимы»):[15]

- налоги должны уплачиваться в соответствии со способностями и силами подданных;

- размер налогов и сроки их уплаты должны быть точно определены до начала налогового периода;

- время взимания налогов устанавливается удобным для налогоплательщика;

- каждый налог должен быть задуман и разработан так, чтобы он брал из карманов народа возможно меньше сверх того, что он приносит казначейству государства.

В современных условиях могут быть сформулированы следующие принципы построения налоговой системы:[16]

- обязательность. Этот принцип означает, что все налогоплательщики обязаны своевременно и полно уплатить налоги;

- справедливость. Принцип справедливости означает, что, с одной стороны, все налогоплательщики, находящиеся в равных условиях по объектам налогообложения, платят одинаковые налоги, а, с другой стороны, справедливым должны быть налоги, которые платят разные по доходам налогоплательщики. Богатые платят больше, чем бедные;

- определенность. Нормативные акты до начала налогового периода должны определить правила исполнения обязанностей налогоплательщиком;

- удобство (привилегированность) для налогоплательщика. Процедура уплаты налогов должна быть удобной для налогоплательщика, а не для налоговых служб;

- экономичность. Издержки по собиранию налогов не должны превышать сумму собираемых налогов, а должны быть минимальны;

- пропорциональность предполагает установление ограничения (лимита) налогового бремени по отношению к валовому внутреннему продукту;

- эластичность подразумевает быструю адаптацию налоговой системы к изменяющейся ситуации;

- однократность налогообложения. Один и тот же объект налогообложения должен облагаться налогом за установленный период один раз;

- стабильность. Изменение налоговой системы не должно производиться часто и очень резко;

- оптимальность. Цель взимания налога, например, фискальная, или природоохранная и т. д., должна достигаться наилучшим образом с точки выбора источника и объекта налогообложения;

- стоимостное выражение. Налоги должны уплачиваться в денежной форме;

- единство. Налоговая система действует на всей территории страны для всех типов налогоплательщиков.

Реализация принципов налогообложения в разных странах осуществляется с учётом особенностей развития, существующей социально-экономической ситуации. Наличие собственной, независимой от других государств налоговой системы является одним из признаков суверенного государства.

Тем самым, можно сказать, что налоги – это обязательный, индивидуально безвозмездный платеж, принудительно взимаемый органами государственной власти разных уровней с хозяйствующих субъектов и физических лиц в целях финансового снабжения деятельности государства или муниципальных образований. Налоги выполняют четыре ключевых функции: фискальная, социальная, регулирующая и контрольная. К принципам построения налоговой системы относятся: обязательность, справедливость, конкретность, удобство, экономичность и т.д.

Вывод по первой главе:

Становление налогов в России уходит корнями в допетровскую эпоху (IX-XVII вв.), развивается с налоговыми реформами Петра I и изменениями в актах законодательства в дореволюционной России до налогов эпохи «военного коммунизма», НЭПа в 1922-1929 гг., налоговых реформ в СССР и усовершенствуется в современной России. Особое значение налоги как механизм государственного регламентирования экономики приобрели в эпоху становления и укрепления рыночных отношений.

Налоги – это обязательный, индивидуально безвозмездный платеж, принудительно взимаемый органами государственной власти разных уровней с хозяйствующих субъектов и физических лиц в целях финансового снабжения деятельности государства или муниципальных образований. К числу основных функций налогов относятся: фискальная, распределительная, регулирующая и контрольная функция. Налоги являются важным звеном экономических отношений в обществе с момента появления государства.

2. Особенности организации налогообложения физических лиц в Российской Федерации

Виды налогов, взимаемых с физических лиц в Российской Федерации

В современной рыночной экономике основными налогами считаются: подоходный налог, налог на прибыль предприятий, косвенные налоги и взносы на социальное страхование (обособленные от системы общего подоходного налогообложения).

В настоящее время виды налогов и сборов как важнейшей составляющей налоговой системы весьма разнообразны. Налоги можно классифицировать по разным признакам. Налоги могут быть прямыми и косвенными, государственными и местными.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида: федеральные; региональные и местные.[17]

Федеральные налоги устанавливаются, отменяются и изменяются Налоговым кодексом РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом введения или отмены региональных налогов на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.[18]

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с Налоговым кодексом РФ предоставлено право введения или отмены на территории муниципального образования местные налоги и сборы.

Все налоги, взимаемые с физических лиц, определены в Налоговом кодексе РФ и условно их делят на федеральные, региональные и местные налоги (табл. 2). По отнесению налога к одному из уровней характеризуют о его принадлежности к бюджету этого уровня.

Таблица 2

Классификация налогов в России

|

Уровень установления |

Виды налогов |

|

Федеральный |

Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина |

|

Региональный |

Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес |

|

Местный |

Земельный налог; Налог на имущество физических лиц |

Таблица составлена по: 14.

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога. Физические лица производят выплаты методом уплаты налогов в бюджет всех уровней, при этом в региональный бюджет уплачивается два налога, а в местный бюджет – три налога.[19]

Рассмотрим более подробно каждый вид налога с физических лиц.

Налог на доходы физических лиц – ключевой вид прямых налогов; исчисляется в процентах от совокупного дохода каждого физического лица, при этом из совокупного дохода вычитаются законодательного утвержденные затраты (налоговые вычеты).

В исследовании А.В. Дашкова выделяются пять групп налоговых вычетов: стандартные, имущественные, социальные, профессиональные, а также вычеты при переносе убытков на будущие периоды от операций с ценными бумагами.[20]

Анализ статьи И.А. Михайленко показывает, что «плательщиками этого налога являются физические лица, подразделяющиеся на две группы:

- физические лица – налоговые резиденты России, т.е. лица, которые находятся на территории страны фактически не менее 183 календарных дней в течение 12 месяцев следующих подряд;

- физические лица – налоговые нерезиденты России, в ситуации, если у них есть доход на территории РФ.[21]

Помимо этого, в российском законодательстве определяется список лиц, обязанных каждый год самостоятельно декларировать свой доход:

- индивидуальные предприниматели;

- лица, занимающиеся частной практикой, к примеру, адвокаты, нотариусы, риелторы;

- лица по суммам, полученных средств от продажи имущества;

- лица по полученным от не налоговых агентов вознаграждениям;

- резиденты РФ по доходам, в ситуации получения их за пределами страны;

- лица, по своим доходам, в ситуации, если с них не был удержан налог налоговыми агентами;

- лица, получившие любого рода выигрыши;

- лица, обладающие доходом от физических лиц путем дарения.

Налог на доходы физических лиц рассчитывается по следующей формуле:

(1)

(1)

В налоговом законодательстве определены следующие ставки налогов:

- 9% - по полученным дивидендам до 2015 года; по процентам от облигаций с ипотечным покрытием, эмитированным до 2017 года; по доходам учредителей доверительного управления ипотечным покрытием;

- 13% - основная ставка для налоговых резидентов, по которой учитываются заработная плата, доходы от продажи имущества, доходы, полученные по договорам, а также доходы налоговых нерезидентов от осуществления трудовой деятельности;

- 15% - по полученным дивидендам налоговыми нерезидентами от российских предприятий;

- 30% - по всем иным доходам налоговых нерезидентов.

Налоговая база – совокупность всех видов доходов, облагаемых налогом. При этом налоговая база рассчитывается отдельно по каждому виду дохода, в ситуации, если они учитываются по различным ставкам.

Транспортный налог, плательщиком которого являются физические лица, на которых зарегистрированы транспортные средства. Помимо этого, при наличии доверенности на транспортное средство, по истечении трех лет плательщиком признается лицо, на кого выписана доверенность.

Объектами транспортного налога являются все транспортные средства, кроме весельных и моторных лодок с мощностью менее 5 л.с., промысловые и речные судна, автомобили, оборудованные для применения инвалидами, транспортные средства, находящие в угоне, а также иные транспортные средства, которые не относятся к физическим лицам.

Транспортный налог рассчитывается по следующей формуле:

(2)

(2)

Повышающий коэффициент используется для легковых автомобилей стоимостью более 3 млн. рублей.

Налоговые ставки устанавливаются на региональном уровне законами субъектов РФ и зависят от мощности двигателя, тяги, валовой совместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя.

О.Я. Старкова согласно с Налоговым Кодексом РФ определяет, что «налоговая база при расчете транспортного налога определяется в отношении следующих транспортных средств:

- транспортные средства, имеющие двигатели – как мощность двигателя транспортного средства в лошадиных силах;

- воздушные транспортные средства, для которых определяется тяга реактивного двигателя, - как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы;

- водные несамоходные (буксируемые) транспортные средства, для которых определяется валовая вместимость, - как валовая вместимость в регистровых тоннах;

- водные и воздушные транспортные средства, не имеющие двигателей – как единица транспортного средства».[22]

Налоговый период для расчета транспортного налога – это календарный год.[23]

Земельный налог, плательщиками которого являются физические лица, обладающие в собственности земельными участками, признаваемыми объектами налогообложения.

Объектами земельного налога являются земельные участки, расположенные в муниципальных образованиях, на территории которых установлен налог. При этом участки, входящие в состав имущества многоквартирного дома, не признаются объектами земельного налога.

Налоговым периодом для расчета земельного налога признается календарный год. Налоговая база для расчета налога определяется в зависимости от кадастровой стоимости земельных участков – объектов налогообложения. Кадастровая стоимость определяется на базе земельного законодательства, данные о ней предоставляются территориальным органом Росреестра, на базе письменного заявления налогоплательщика. Помимо этого, на официальном сайте Росреестра размещаются официальные сведения о кадастровой стоимости земельных участков.

Налоговая база определяется налоговыми органами для каждого налогоплательщика на базе официальных данных. Поскольку это местный налог, соответственно, ставки устанавливаются местными органами власти метод принятия нормативно-правовых актов, однако ставки не должны превышать:

- 0,3% в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения, землям занятым жилищным фондом или объектом инженерной инфраструктуры жилищно-коммунального комплекса, землям, приобретенным для личного подсобного хозяйства и дачного хозяйства;

- 1,5% в отношении иных земельных участков.

Земельный налог рассчитывается по следующей формуле:

(3)

(3)

где S – рассчитанная сумма налога;

Кст – кадастровая стоимость земельного участка – объекта налога;

Д – доля на право собственности на объект налога;

Н – необлагаемая налогом сумма, снижающая величину налоговой базы (10000 рублей);

Ст – ставка налога;

Кв – коэффициент владения земельным участком;

К2 – коэффициент используется в отношении земельных участков, приобретенных для индивидуального жилищного строительства, и применяется по истечении 10 лет с даты регистрации права собственности на земельный участок до даты регистрации прав собственности на построенный объект недвижимости;

Кл – коэффициент налоговой льготы. Для предоставления льготы налогоплательщику необходимо написать заявление в налоговых органах.

Налог на имущество физических лиц, порядок налогообложения по которому изменился с 2015 года. Плательщиками налога являются физические лица, имеющие право собственности на имущество, признаваемое объектом налогообложения.

Объектами налогообложения являются жилой дом или помещение, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства, иные строения, здания и сооружения. Объектом не является имущество, находящееся в собственности многоквартирного дома.

В исследовании А.М. Кипкеева написано, что «налоговые ставки устанавливаются муниципальными органами власти, при этом не должны превышать:

- 0,1% жилых домов, помещений, объектов незавершенного строительства (жилого дома), единых недвижимых комплексов (при условии, что в их состав входит жилое помещение), гаражей, машино-мест, хозяйственных строений или сооружений (если площадь каждого не превышает 50 м²);

- 2% в отношении объектов налогообложения, кадастровая стоимость которых превышает 300 млн. рублей;

- 0,5% в отношении иных объектов налога на имущество физических лиц».[24]

При расчете налога учитываются следующие налоговые вычеты:

- для квартир кадастровая стоимость снижается на объем кадастровой стоимости 20 м² общей площади данной квартиры;

- для комнат кадастровая стоимость сокращается на объем кадастровой стоимости 10 м² площади данной комнаты;

- для жилого дома кадастровая стоимость снижается на величину кадастровой стоимости 50 м² общей площади данного жилого дома;

- для единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение (жилой дом), кадастровая стоимость сокращается на один миллион рублей.

В исследовании С.С. Струсь, О.И. Шевченко пишут, что «муниципальные власти регионов имеют право снизить до нуля или повысить, однако не более чем в три раза, налоговые ставки. При учете, что дефицит местных бюджетов носит перманентный характер, то не стоит ожидать сокращения ставок ниже установленных Налоговым кодексом РФ, более вероятным сценарием видится их рост, что может привести к повышению налоговой нагрузки на работоспособное население с низким уровнем дохода. Исследуя эту градацию налоговых ставок, можно прийти к мнению, что такая схема налогообложения не снабжает выполнение налогом на имущество физических лиц его социальной функции. Так, к примеру, собственники квартир стоимостью 10 млн. рублей обязаны выплачивать налог по той же ставке, что и собственники недвижимости стоимостью 299 млн. рублей. Поэтому некоторыми учеными предлагается повысить количество интервалов налоговых ставок с целью снабжения более справедливого налогообложения. При этом минимальной кадастровой стоимостью недвижимости, подлежащей налогообложению, по максимальной ставке является 100 млн. рублей».[25]

Рассмотрев некоторые виды налогов, взимаемых с физических лиц в бюджеты разных уровней, стоит выделить расхождение в толковании термина «имущество» в налоговом и гражданском законодательстве.

Согласно со статьей 130 Гражданского кодекса РФ: «имущество – это все то, что находится в собственности граждан, и на все то, что гражданин имеет право пользования, распоряжения и владения».[26]

Тем самым, можно сказать, что в систему налогов с физических лиц по законодательству РФ входят: подоходный налог (налог на физических лиц); налог на имущество; налог на имущество, переходящее в порядке наследования или дарения. Кроме этих налогов физические лица уплачивают транспортный налог, земельный налог, единый налог на вмененный доход для конкретных видов деятельности и местные налоги, устанавливаемые по решению органов местного самоуправления. Также с граждан в соответствующих ситуациях взимается огромное количество различных сборов, пошлин и иных обязательных платежей, включенных в налоговую систему РФ.

2.2 Экономическое значение налогообложения физических лиц

Исследование налогов с физических лиц в развитии предоставляет возможность сделать выводы о том, что налогообложение граждан в разных странах основывалось на сопоставимых принципах. Первый из них – обязательное участие каждого гражданина в поддержке государства долей собственных доходов, второй – снабжение государство населению конкретного набора «неделимых благ».

Нарушение такого хрупкого баланса отношений в пользу государства приводит к нежеланию граждан уплачивать налоги и к сокрытию ими собственных доходов, иными словами налогоплательщиков нельзя лишать платежеспособности. Государство должно беречь своих плательщиков, поскольку их нельзя поменять.

В налоговых отношениях государства с гражданами наиболее ярко проявляется философский закон единства и борьбы противоположностей. Поэтому действия, проводимые в целях удовлетворения фискальных потребностей государства, должны обязательно оцениваться на предмет их возможных социальных последствий. Рост налогов с населения повышает доходы бюджета лишь на один налоговый период, т.к. уже в следующем основа для их уплаты может резко снизиться.

Сокращение налогов с физических лиц стимулирует повышение доходов населения, рост потребления, производства продукции и услуг и, как следствие, увеличение всех налоговых поступлений. В России взимание налогов с физических лиц имеет длительную историю, однако общая тенденция развития была нарушена продолжительным периодом централизованного управления экономикой страны.

После 1917 года доходы основных слоев населения были крайне низкими. Поэтому в конкретные временные периоды даже самые высокие налоги не имели определяющего значения для государственного бюджета. В СССР прямые налоги с населения создавали только 8-9% доходов бюджета, а доля подоходного налога варьировалась в рамках 6-8%.[27] Однако с начала 1990-х годов в налоговой системе России по сумме поступлений налоги с граждан выходят на третье место, уступая лишь налогу на прибыль и налогу на добавленную стоимость.

Отношения физического лица с бюджетом по уплате налогов можно представить следующей схемой (рис. 3). При этом стоит отметить, что к физическим лицам относятся и предприниматели, работающие без образования юридического лица.

Основное место в системе налогообложения физических лиц принадлежит налогу на доходы физических лиц. Как и любой иной налог, подоходный налог является одним из экономических инструментов государства, при помощи которого оно решает разные трудно совместимые задачи:

- снабжение достаточных денежных поступлений в бюджеты всех уровней;

- регламентирование уровня доходов населения и, следовательно, структуры личного потребления и сбережений граждан;

- стимулирование наиболее оптимального применения получаемых доходов;

- поддержка наименее защищенным категориям населения.

Рисунок 3 – Отношения физических лиц с бюджетом по уплате налогов[28]

Подоходное налогообложение имеет огромные возможности влияния на уровень реальных доходов населения, позволяет при помощи системы льгот, выбора объекта и ставок налогообложения стимулировать стабильные доходы бюджета за счет роста ставок налога по мере увеличения заработков граждан. Помимо этого, тяжесть бремени индивидуального подоходного налога во многом определяет степень обложения и иными налогами. Цели взимания и ключевые признаки подоходного налога в России во многом подобны с характером принятых в большинстве промышленно развитых странах таких налогов. Место подоходного налога в налоговой системе определяется следующими факторами:[29]

- подоходный налог – это личный налог, т.е. объектом обложения является не предполагаемый усредненный доход, а доход, полученный определенным плательщиком;

- подоходный налог в большей мере отвечает важным принципам налогообложения – всеобщности, равномерности и результативности;

- налог относительно постоянно поступает в бюджет, что немаловажно с точки зрения пополнения бюджетных средств;

- основной метод взимания подоходного налога – у источника выплаты дохода – является простым результативным инструментом контроля над своевременностью перечисления средств в бюджет.

При сравнении налогового законодательства зарубежных стран с развитой рыночной экономикой в области подоходного налогообложения физических лиц, выделяют общие черты:[30]

- подоходный налог с физических лиц – один из ключевых источников государственных доходов. Так, поступления от подоходного налога занимают наибольший удельный вес в структуре доходов федерального бюджета США (около 40%), Великобритании (35%), Дании (около 50%). Помимо этого, подоходный налог с граждан имеет приоритетное значение в доходах бюджетов таких экономически развитых стран, как Канада, Германия, Австрия, Япония и Норвегия;

- во всех странах подоходный налог взимается по прогрессивной шкале, рамки ставок которой широки: от 0 до 56,8% во Франции, от 19 до 53% в Германии, от 10 до 50% в Австрии и Италии. Предельная ставка подоходного налога в Дании в 1996 году составляла 61%. Притом, что ставки налога высоки, учитывают, что практически во всех странах установлены огромные налогонеоблагаемые минимумы и предоставлены льготы по разным основаниям. К примеру, физические лица в Японии уплачивают государственный подоходный налог по прогрессивной шкале, имеющей пять ставок: 10, 20, 30, 40, 50%; также действует подоходный префектурный налог, взимаемый по трем ставкам: 5, 10 и 15%; имеется и местный подоходный налог. Помимо необлагаемого минимума гражданин может исключить из годового дохода льготы, учитывающие его семейное положение, а также сумму средств, затраченных на лечение. Соответственно, налогооблагаемая база получающего среднюю заработную плату гражданина Японии может быть снижена более чем на 30%;

- в большинстве стран в результате проведенных реформ произошло резкое снижение максимальных ставок налога и их числа. Так, до 1986 года в США действовали четырнадцать ставок подоходного налога, объем которых увеличивался с 11 до 50%. В ходе налоговой реформы 1990-х годов шкала ставок была упрощена: максимальная ставка уменьшена до 39,6%, а количество ставок уменьшилось до пяти.

Налогообложение доходов граждан России также претерпело ряд изменений. До 2001 года в базе исчисления данного налога лежал принятый в 1991 году закон «О подоходном налоге с физических лиц». С 2001 года доходы физических лиц стали облагаться согласно с Налоговым кодексом РФ (ч. II, гл. 23). При этом ставки подоходного налога неоднократно изменялись. Построены они были на базе прогрессии. В 2000 году использовались три ставки: 12, 20 и 30% и, следовательно, относились к доходам до 50000 рублей, от 50000 до 150000 рублей и от 150000 рублей и выше. Начиная с 2001 года в соответствии со статьей 224 Налогового кодекса РФ стали действовать другие ставки.[31] Впервые в отношении основных доходов (оплаты труда) стала использоваться единая ставка, равная 13%. Этот упрощенный вариант к подоходному налогообложению мотивирован желанием вывода из «тени» всех доходов граждан.

Налог на доходы с физических лиц является федеральным налогом, взимающимся на всей территории страны по единым ставкам. Этот налог относится к регламентирующим налогам, т.е. применяется для урегулирования доходов нижестоящих бюджетов – в виде процентных отчислений по нормативам, утверждаемым в установленном порядке на очередной финансовый год.

Второй по значению налог с населения – налог на имущество физических лиц – играет особую роль в налоговой системе России, поскольку охватывает более 20 млн. физических лиц, которые являются собственниками разного вида имущества. Налог на имущество выполняет фискальную роль, пополняя доходную базу бюджетов органов местного самоуправления, а также влияет на создание структуры личной собственности граждан. Рост или сокращение ставок налога на имущество, предоставление разного рода льгот позволяет снизить имущественное различие населения. Соотношение фискального и регламентирующего назначения изменяется исходя от задач, стоящих перед обществом на конкретных этапах социально-экономического развития. Налог на имущество в конкретной мере является дополнением к налогу на доходы физических лиц, что вполне оправданно, поскольку граждане, направляя собственные доходы на приобретение имущества, в некоторых случаях «уходят» от подоходного налогообложения, но, в, то, же время у них появляется обязанность уплачивать налог на приобретенное имущество.[32]

В большинстве стран действует развитая система имущественного обложения на местном уровне, которая охватывает как имущество, так и его движения в форме продажи, наследования и дарения. О роли имущественных налогов говорит тот факт, что в некоторых странах их доля в общих налоговых поступлениях достигает 13% (Великобритания, Япония, США), а на местном уровне – до 100% (Великобритания).

В настоящее время к числу взимаемых в России с физических лиц имущественных налогов относятся: налог на имущество; налог с владельцев транспортных средств. По каждому из них на федеральном уровне принят закон, согласно с которым и регламентируется налогообложение населения.

Тем самым, можно сказать, что налоги с населения как ключевой источник финансовых ресурсов государства выступают необходимым элементом экономических отношений с момента появления государства и разделения общества на классы. Экономическое значение налогообложения физических лиц определяется процедурой отчуждения доли собственности плательщиком в пользу государства. С финансовой точки зрения налогообложения физических лиц характеризуется обязательностью налогового платежа в денежной форме и наполнением бюджетов различных уровней налоговыми платежами.

Вывод по второй главе:

В состав налогов, уплачиваемых физическими лицами, входят налог на доходы физических лиц, налог на имущество, транспортный и земельный налог. Также с граждан в соответствующих ситуациях взимается огромное количество различных сборов, пошлин и иных обязательных платежей, включенных в налоговую систему РФ. Согласно с Налоговым кодексом РФ количество налогов с физических лиц снижается, однако это не означает обязательное сокращение налогового бремени, т.е. общего объема суммы налоговых платежей. Последнее зависит от ставок и льгот по налогам, определения налоговой базы по объекту налогообложения и иных аспектов.

Экономическое значение налогов с физических лиц характеризуется денежным отношением, которое складывается у государства с физическими лицами в процессе создания бюджета и внебюджетных фондов. Налоги служат инструментом индивидуальной связи гражданина с федеральной властью и местными органами самоуправления, они показывают его причастность к созданию общегосударственных доходов и управлению ими, позволяют ощутить себя активным членом общества, дают базу для контроля над результативным применением государственных бюджетных и внебюджетных ресурсов, создаваемых налогоплательщиком. В этом и заключается экономическое значение налогообложения физических лиц.

3. Пути совершенствования налогообложения физических лиц

В ближайшее время государство планирует придерживаться принципа фискальной нейтральности и предсказуемости (в т.ч. не увеличивать налога для легального бизнеса). Однако в целях формирования стимула для обеления серых заработных плат рассматривается возможность изменения структуры налоговой нагрузки, а именно: могут быть уменьшены ставки прямых налогов на труд (страховых взносов) и увеличены ставки косвенных налогов (НДС). Правительство РФ планирует увеличить собираемость налогов и неналоговых платежей, поэтому совершенствуют их администрирование.

Рассмотрим ключевые направления изменений в налоговой политике страны на 2018-2020 гг.[33]

Налоговое администрирование:

- расширение возможности налоговых органов самостоятельно уточнять налоговые платежи во избежание пеней;

- упрощение процесса получения отсрочки по уплате налогов для стратегических компаний, оказывающих ключевые услуги населению или выполняющих важные заказы для развития региона;

- установление моратория на новые виды льгот по местным и региональным налогам;

- запуск пилотного проекта по введению на территории Евразийского экономического союза инструменты прослеживаемости ввозимой продукции от границы до розничного звена;

- постепенное распространение системы прослеживаемости, таких как ЕГАИС (единая государственная автоматизированная информационная система) и маркировка, на иные товарные группы;

- объединение базы данных внебюджетных фондов и Федеральной налоговой службы;

- создание единого реестра записей актов гражданского состояния и формирование федерального регистра данных о населении;

- объединение разных информационных баз в одну и автоматизация ее оценки для упрощения взаимодействия с налогоплательщиками и пресечения теневых схем.

Налог на доходы физических лиц:

- разрешение налоговым агентам сообщать физическим лицам о невозможности удержания с них НДФЛ при помощи электронных сервисов;

- предоставление стандартного НДФЛ-вычета на учащегося ребенка-инвалида I или II группы несмотря на его возраст;

- уточнение порядка признания затрат при продаже части в обществе с ограниченной ответственностью, при выходе из состава его участников и при получении доходов в результате ликвидации;

- описание для доходов по договору доверительного управления имуществом тех же характеристик налогообложения, устанавливаемых при доверительном управлении ценными бумагами;

- определение стоимости имущества и прав, внесенных в иностранную структуру без возникновения юридического лица, в рамках которой не облагаются полученные от данной структуры доходы.

Такие объекты налогообложения физических лиц, такие как доход, земля, транспорт и недвижимость объединяются в один термин, предусмотренный Гражданским кодексом РФ – имущество.[34] В то же время Налоговый кодекс РФ включает отдельный налог – налог на имущество физических лиц», в котором объект налогообложения – жилой дом или помещении, гараж, машино-место, единый недвижимый комплекс, объект незавершенного строительства, иные строения, здания и сооружения, т.е. недвижимое имущество.[35] Так же к недвижимому имуществу относятся и земельные участки. Соответственно, представляется целесообразным для согласованности гражданского и налогового законодательства:

- объединить главы 31 и 32 Налогового кодекса РФ под единой главой 31, установив единый объект налогообложения – недвижимое имущество;

- переименовать название главы 31 Налогового кодекса РФ изложить ее в следующей редакции «Глава 31. Налог на недвижимое имущество физических лиц».

Вышеуказанное изменение будет более понятным для гражданина, а также использования на практике норм гражданского и налогового законодательства.

В перспективе видится объединение всех глав Налогового кодекса РФ, устанавливающие нормативы, относительно налогообложения физических лиц в одну главу под общим названием «Налог на имущество физических лиц», в котором объектом налогообложения будут доход, транспорт, земля и помещения (жилые и нежилые), объединенные общим понятием «имущество», что будет полностью согласовываться с Гражданским кодексом РФ.

Другим мероприятием является введение налога на профессиональный доход, являющийся новым специальным налоговым режимом для самозанятых граждан, действующий в течение 10 лет.[36] Данный налог был введен в 2019 году в тестовом режиме в 23 регионах России, с 1 июля 2020 года введен еще в 6 регионах.

Налог на профессиональный доход – это не дополнительный налог, а новый специальный налоговый режим. Переход на него осуществляется добровольно. У тех налогоплательщиков, которые не перейдут на данный налоговый режим, остается обязанность платить налоги с учетом иных систем налогообложения, которые они используют в обычном порядке.

Физические лица и индивидуальные предприниматели, переходящие на новый специальный налоговый режим (самозанятые), могут платить с доходов от самостоятельной деятельности лишь налог по льготной ставке – 4 или 6%. Это позволяет легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

Исходя из рассмотренных предложений по совершенствованию налоговой политики в России, можно отметить, что проект направлен на поддержку предпринимательства и малого бизнеса, вывод его из теневой стороны, а также некоторым группам налогоплательщиков обещает ужесточение режима, в т.ч. пресечение злоупотреблений.

Развитие отечественной экономики сохраняет зависимость от динамики нефтяного рынка, что остается ключевым фактором риска. Новое уменьшение стоимости на нефть может стать причиной очередного экономического кризиса, преодолеть который будет значительно сложнее.

Кроме налоговой реформы, Правительству РФ необходимо запустить пенсионную реформу, позволяющую уменьшить нагрузку на федеральный бюджет. При этом Правительство страны может сократить общую налоговую нагрузку на заработные платы, применяя иные компенсаторы.[37]

Также будет уточнен порядок предоставления гражданам стандартных социальных и имущественных вычетов. Документ предусматривает рост стандартных вычетов на детей. Родители, приобретающие недвижимость вместе с собственным имуществом, имеют право на получение вычета имущества. Кроме этого, супруг получит имущественный вычет при приобретении жилья, в настоящее время супруги получают лишь один вычет на двоих. Досудебные налоговые споры позволят улучшить налоговое администрирование.[38]

Благодаря предстоящим реформам налоговая система будет преобразована в инструмент экономического роста и развития компании, что сформирует предпосылки для расширения производства, финансирования инновационной деятельности и улучшения качества жизни людей в стране.

Тем самым, можно сказать, что совершенствование налогообложения физических лиц воздействует на уровень доходов населения на микроэкономическом и макроэкономическом уровнях. В свою очередь, доходы населения являются ресурсной базой налогового потенциала населения определенной территории. В России необходимы действующие мероприятия, как со стороны законодательства, так и со стороны самих граждан, которые в дальнейшем сделают налогообложение физических лиц эффективным механизмов развития налогового потенциала страны.

Выводы по третьей главе:

Совершенствование налогообложения физических лиц в России должно иметь системный характер и базироваться на существующие научные изыскания в данном научном направлении. Комплексное реформирование налогообложения физических лиц с учетом опыта разных стран и российских особенностей позволит нарастить деловую активность населения и достичь более высоких темпов экономического роста.

ЗАКЛЮЧЕНИЕ

Исходя из рассмотренных вопросов курсовой работы, можно сделать следующие выводы:

Становление налоговых отношений и налоговой системы в России связано с развитием государства как такового. Налоги, являясь одним из ключевых методов мобилизации государственных доходов, формировали те или иные принципы налоговой политики: преемственность; направленность на решение социальных, политических и экономических задач государства; справедливость налогообложения; снабжение собираемости налогов и т.д. Составной долей эволюции налоговой системы выступало формирование и развитие системы налоговых органов. Особое значение налоги как механизм государственного регламентирования экономики приобрели в эпоху становления и укрепления рыночных отношений.

Налоги – это обязательный, индивидуально безвозмездный платеж, принудительно взимаемый органами государственной власти разных уровней с хозяйствующих субъектов и физических лиц в целях финансового снабжения деятельности государства или муниципальных образований. Налоги выполняют четыре ключевых функции: фискальная, социальная, регулирующая и контрольная. К принципам построения налоговой системы относятся: обязательность, справедливость, конкретность, удобство, экономичность и т.д.

В систему налогов с физических лиц по законодательству РФ входят: подоходный налог (налог на физических лиц); налог на имущество; налог на имущество, переходящее в порядке наследования или дарения. Кроме этих налогов физические лица уплачивают транспортный налог, земельный налог, единый налог на вмененный доход для конкретных видов деятельности и местные налоги, устанавливаемые по решению органов местного самоуправления. Также с граждан в соответствующих ситуациях взимается огромное количество различных сборов, пошлин и иных обязательных платежей, включенных в налоговую систему РФ.

Налоги с населения как ключевой источник финансовых ресурсов государства выступают необходимым элементом экономических отношений с момента появления государства и разделения общества на классы. Экономическое значение налогообложения физических лиц определяется процедурой отчуждения доли собственности плательщиком в пользу государства. С финансовой точки зрения налогообложения физических лиц характеризуется обязательностью налогового платежа в денежной форме и наполнением бюджетов различных уровней налоговыми платежами.

Совершенствование налогообложения физических лиц воздействует на уровень доходов населения на микроэкономическом и макроэкономическом уровнях. В свою очередь, доходы населения являются ресурсной базой налогового потенциала населения определенной территории. В России необходимы действующие мероприятия, как со стороны законодательства, так и со стороны самих граждан, которые в дальнейшем сделают налогообложение физических лиц эффективным механизмов развития налогового потенциала страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (НК РФ) часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. на 20.07.2020 г.) // Собр. Законодательства РФ. – 1998. – № 5; 2020. – № 17.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. N 117-ФЗ (ред. от 19.07.2020 г.) // Российская газета. – 2019. – № 58; 2020. – № 43.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 16.12.2019 г., с изм. от 12.05.2020 г.) // Российская газета. – 1994. - № 56; 2020. – № 13.

- Указ Президента РФ «О структуре федеральных органов исполнительной власти» от 21.01.2020 г. N 21 (ред. от 05.06.2020 г.). URL: http://www.consultant.ru/

- Приказ ФНС России «Об утверждении формы и формата представления налоговой декларации по транспортному налогу в электронной форме и порядка ее заполнения» от 05.12.2016 г. N ММВ-7–21/668@ (ред. от 26.11.2018 г.). URL: http://www.consultant.ru/

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов. URL: http://www.consultant.ru/

- Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика. – 2012. – № 9. – С. 47-53.

- Баташева Ф.А. История развития современной налоговой системы Российской Федерации // Молодой ученый. – 2015. – № 1 (81). – С. 180-181.

- Вислогузов В. Направления налоговой политики 2018-2020 // Налоги и право. – 2017. – № 7. – С. 132-137.

- Гончаренко Л.И. Налоги и налоговая система Российской Федерации: Учебник и практикум / Л.И. Гончаренко. – 2-е изд. – М.: Юрайт, 2019. – 524 с.

- Дашков А.В. Правовые новеллы в области налогообложения доходов физических лиц // Актуальные проблемы юридической науки и практики. – 2018. – № 6. – С. 257–260.

- Кипкеева А.М. Актуальные проблемы налогообложения имущества физических лиц // Известия Северо-Кавказской государственной гуманитарно-технологической академии. – 2018. – № 4 (18). – С. 4-7.

- Литвинов Я. Ю. Виды налогов, взимаемых с физических лиц в РФ // Молодой ученый. – 2019. – № 51 (289). – С. 120-124.

- Лыкова Л.Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. – М.: Юрайт, 2017. – 353 с.

- Макконнелл К.Р. Экономикс: принципы, проблемы и политика: Учебник / Макконнелл К.Р., Брю С.Л., Флинн Ш.М. – 19-е изд., англ. – М.: НИЦ ИНФРА-М, 2019. – 399 с.

- Михайленко И.А. Перспективы развития налогообложения доходов физических лиц // Государство и право: теория и практика. – 2019. – № 5. – С. 10-12.

- Налоги и налогообложение: учебник и практикум для академического бакалавриата / Д.Г. Черник [и др.]; под редакцией Д. Г. Черника, Ю.Д. Шмелева. – 3-е изд., перераб. и доп. – М.: Юрайт, 2018. – 408 с.

- Павлов П.В. Финансовое право: учебное пособие для бакалавров / П.В. Павлов. – М.: Омега-Л, 2014. – 302 с.

- Пепеляев С.Г. Налоговое право: Учебник для вузов. – М.: Альпина Паблишер, 2015. – 796 с.

- Перов А.В. Налоги и налогообложение: учебное пособие / А.В. Перов, А.В, Толкушкин. – 4-е изд., перераб. и доп. – М.: Юрайт, 2019. – 996 с.

- Поляк Г.Б. Налоги и налогообложение / Г.Б. Поляк. – М.: Юрайт, 2016. – 463 с.

- Старкова О.Я. Анализ налогообложения физических лиц // Znanstvena Misel. – 2019. – № 1 (26). – С. 14-18.

- Струсь С.С., Шевченко О.И. Проблематика переходного периода при введении единого налога на недвижимое имущество // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2017. – № 134. – С. 622-636.

- Сумцова Н.В., Мамыкина Н.Н. Анализ эволюции российской налоговой системы в контексте налоговой политики // Налоговая политика. – 2014. – № 28(166). – С. 2-6.

- Тагавердиева Т.К. Налоговая политика России на современном этапе развития // Бенефициар. – 2018. – № 19. – С. 38-39.

- Галяутдинов Р.Р. Налоговая система России: понятие, структура и уровни налогов// Сайт преподавателя экономики. URL: http://galyautdinov.ru/post/nalogovaya-sistema-rossii (Дата обращения: 28.07.2020).

- Налог // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalog.html (Дата обращения: 26.07.2020).

- Что такое «налог на профессиональный доход» // Официальный сайт Федеральной налоговой службы России. URL: https://npd.nalog.ru/ (Дата обращения: 28.07.2020).

- Экономическая сущность и значение налогов с физических лиц // Налоги и налогообложение. URL: https://nalogpro.ru/ekonomicheskaya-suwnost-i-znahenie-nalogov-s-fiz-lic/ (Дата обращения: 25.07.2020).

- Экономическое содержание и структура налогов с физических лиц // Управление персоналом. URL: http://economic.samgtu.ru/node/12 (Дата обращения: 24.07.2020).

-

Поляк Г.Б. Налоги и налогообложение / Г.Б. Поляк. – М.: Юрайт, 2016. – С. 65. ↑

-

Баташева Ф.А. История развития современной налоговой системы Российской Федерации // Молодой ученый. – 2015. – № 1 (81). – С. 180. ↑

-

. Перов А.В. Налоги и налогообложение: учебное пособие / А.В. Перов, А.В, Толкушкин. – 4-е изд., перераб. и доп. – М.: Юрайт, 2019. – С. 21. ↑

-

Сумцова Н.В., Мамыкина Н.Н. Анализ эволюции российской налоговой системы в контексте налоговой политики // Налоговая политика. – 2014. – № 28(166). – С. 3. ↑

-

Налоговый кодекс Российской Федерации (НК РФ) часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. на 20.07.2020 г.) // Собр. Законодательства РФ. – 1998. – № 5; 2020. – № 17. ↑

-

Указ Президента РФ «О структуре федеральных органов исполнительной власти» от 21.01.2020 г. N 21 (ред. от 05.06.2020 г.). URL: http://www.consultant.ru/ ↑

-

Поляк Г.Б. Указ. соч. С. 67. ↑

-

Налоговый кодекс Российской Федерации (НК РФ) часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. на 20.07.2020 г.) // Собр. Законодательства РФ. – 1998. – № 5; 2020. – № 17. ↑

-

Налог // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalog.html (Дата обращения: 26.07.2020). ↑

-

Налоги и налогообложение: учебник и практикум для академического бакалавриата / Д. Г. Черник [и др.]; под редакцией Д. Г. Черника, Ю. Д. Шмелева. – 3-е изд., перераб. и доп. – М.: Юрайт, 2018. – С. 54. ↑

-

Лыкова Л.Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. – М.: Юрайт, 2017. – С. 51. ↑

-

Пепеляев С.Г. Налоговое право: Учебник для вузов. – М.: Альпина Паблишер, 2015. – С. 108. ↑

-

Налог // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalog.html (Дата обращения: 26.07.2020). ↑

-

Налог // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalog.html (Дата обращения: 26.07.2020). ↑

-

Гончаренко Л.И. Налоги и налоговая система Российской Федерации: Учебник и практикум / Л.И. Гончаренко. – 2-е изд. – М.: Юрайт, 2019. – С. 117. ↑

-

Тагавердиева Т.К. Налоговая политика России на современном этапе развития // Бенефициар. – 2018. – № 19. – С. 38. ↑

-

Налог // Бухгалтерский учет. Налоги. Аудит. URL: https://www.audit-it.ru/terms/taxation/nalog.html (Дата обращения: 26.07.2020). ↑

-

Налоговый кодекс Российской Федерации (НК РФ) часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. на 20.07.2020 г.) // Собр. Законодательства РФ. – 1998. – № 5; 2020. – № 17. ↑

-

Литвинов Я. Ю. Виды налогов, взимаемых с физических лиц в РФ // Молодой ученый. – 2019. – № 51 (289). – С. 121. ↑

-

Дашков А.В. Правовые новеллы в области налогообложения доходов физических лиц // Актуальные проблемы юридической науки и практики. – 2018. – № 6. – С. 257. ↑

-

Михайленко И.А. Перспективы развития налогообложения доходов физических лиц // Государство и право: теория и практика. – 2019. – № 5. – С. 10. ↑

-

Старкова О.Я. Анализ налогообложения физических лиц // Znanstvena Misel. – 2019. – № 1 (26). – С. 15. ↑

-

Приказ ФНС России «Об утверждении формы и формата представления налоговой декларации по транспортному налогу в электронной форме и порядка ее заполнения» от 05.12.2016 г. N ММВ-7–21/668@ (ред. от 26.11.2018 г.). URL: http://www.consultant.ru/ ↑

-

Кипкеева А.М. Актуальные проблемы налогообложения имущества физических лиц // Известия Северо-Кавказской государственной гуманитарно-технологической академии. – 2018. – № 4 (18). – С. 5. ↑

-

Струсь С.С., Шевченко О.И. Проблематика переходного периода при введении единого налога на недвижимое имущество // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2017. – № 134. – С. 630. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 16.12.2019 г., с изм. от 12.05.2020 г.) // Российская газета. – 1994. - № 56; 2020. – № 13. ↑

-

Павлов П.В. Финансовое право: учебное пособие для бакалавров / П.В. Павлов. – М.: Омега-Л, 2014. – С. 128. ↑

-

Макконнелл К.Р. Экономикс: принципы, проблемы и политика: Учебник / Макконнелл К.Р., Брю С.Л., Флинн Ш.М. – 19-е изд., англ. – М.: НИЦ ИНФРА-М, 2019. – С. 225. ↑

-

Экономическая сущность и значение налогов с физических лиц // Налоги и налогообложение. URL: https://nalogpro.ru/ekonomicheskaya-suwnost-i-znahenie-nalogov-s-fiz-lic/ (Дата обращения: 25.07.2020). ↑

-

Экономическое содержание и структура налогов с физических лиц // Управление персоналом. URL: http://economic.samgtu.ru/node/12 (Дата обращения: 24.07.2020). ↑

-

Экономическое содержание и структура налогов с физических лиц // Управление персоналом. URL: http://economic.samgtu.ru/node/12 (Дата обращения: 24.07.2020). ↑

-

Галяутдинов Р.Р. Налоговая система России: понятие, структура и уровни налогов// Сайт преподавателя экономики. URL: http://galyautdinov.ru/post/nalogovaya-sistema-rossii (Дата обращения: 28.07.2020). ↑

-

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов. URL: http://www.consultant.ru/ ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 16.12.2019 г., с изм. от 12.05.2020 г.) // Российская газета. – 1994. - № 56; 2020. – № 13. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. N 117-ФЗ (ред. от 19.07.2020 г.) // Российская газета. – 2019. – № 58; 2020. – № 43. ↑

-

Что такое «налог на профессиональный доход» // Официальный сайт Федеральной налоговой службы России. URL: https://npd.nalog.ru/ (Дата обращения: 28.07.2020). ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика. – 2012. – № 9. – С. 51. ↑

-

Вислогузов В. Направления налоговой политики 2018-2020 // Налоги и право. – 2017. – № 7. – С. 136. ↑

- Необходимость и предпосылки возникновения денег

- Договор коммерческой концессии (франчайзинга)

- Особенности политики мотивации персонала корпораций (Анализ политики мотивации персонала ООО «Газпром трансгаз Самара»)

- Понятие и принципы авторского права (Субъективные авторские права на произведения науки, литературы и искусства)

- Управление кадровой безопасностью (на примере ООО «НПО «Завод запасных частей дизельных двигателей»)

- Обоснование стратегической целесообразности применения лизинга персонала в частном секторе экономики

- Способы представления данных в информационных системах (Классификация информации в информационных системах)

- Состав и свойства вычислительных систем.

- Применение объектно-ориентированного подхода при проектировании информационной системы

- Мотивации персонала и проектирование систем стимулирования труда (Мотивация и стимулирование работников на рынке труда)

- Виды юридических лиц (Правосубъектность и органы лица)

- Метод экспертных оценок и область его применения решений (на примере банковской деятельности))