Налоги с физических лиц и их экономическое значение (Теоретические аспекты роль НДФЛ))

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Налог на доходы физических лиц в полном объеме поступает в местный бюджет, бюджеты городов. Чем крупнее город, тем больший вклад он вносит в развитие своего региона. Именно потому каждый субъект РФ заинтересован в развитии городских округов на своей территории, в повышении их конкурентоспособности и привлекательности, что возможно только при достаточной финансовой базе и самостоятельности городских бюджетов. Степень финансовой самостоятельности городских округов зависит в первую очередь от их способности аккумулировать налоговые и неналоговые доходы. Безвозмездные поступления играют роль инструментов межбюджетного регулирования, а также источников целевого финансирования мероприятий национального или регионального масштаба. Поэтому в целях обеспечения объективности оценок при рассмотрении роли НДФЛ в бюджетах городских округов безвозмездные поступления не будут учитываться.

Целью данной работы является исследования налога с физических лиц и их экономическое значение, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть теоретические аспекты НДФЛ;

- провести оценку зарубежного опыта налогообложения доходов физических лиц и перспективы реформирования налога на доходы физических лиц.

Объект исследования - НДФЛ.

Предмет исследования - налог с физических лиц и их экономическое значение.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РОЛЬ НДФЛ

1.1 Поступления НДФЛ в бюджет

Показатели доли и структуры налоговых доходов по городам - столицам субъектов ПФО по плану на 2016 г. представлены в табл. 1.1 (городские округа расположены по мере снижения численности населения).

Таблица 1.1 - Структура налоговых доходов городов столиц субъектов ПФО РФ

|

Городской округ |

Доля налоговых доходов в общем объеме доходов |

Удельный вес в налоговых доходах бюджета городских округов |

||||

|

НД ФЛ |

Налогов на совокупный бюджет |

Ме стных нало гов |

Государ ственной пошлины |

Про чих нало гов |

||

|

Нижний Новгород |

73,3 |

70,5 |

10,5 |

17,1 |

1,9 |

0,0 |

|

Казань |

79,4 |

52,0 |

17,5 |

28,7 |

1,8 |

0,0 |

|

Самара |

91,0 |

72,1 |

6,7 |

20,4 |

0,8 |

0,0 |

|

Уфа |

64,7 |

72,4 |

13,7 |

8,3 |

2,6 |

3,0 |

|

Пермь |

86,9 |

65,3 |

4,2 |

23,1 |

0,8 |

6,6 |

|

Саратов |

88,0 |

68,4 |

9,6 |

20,7 |

1,3 |

0,0 |

|

Ульяновск |

83,7 |

76,7 |

6,8 |

14,0 |

1,7 |

0,8 |

|

Ижевск |

82,8 |

79,7 |

8,2 |

10,9 |

1,2 |

0,0 |

|

Оренбург |

87,5 |

54,9 |

26,1 |

17,0 |

2,0 |

0,0 |

|

Пенза |

82,3 |

66,6 |

15,9 |

13,1 |

1,5 |

2,9 |

|

Киров |

70,1 |

68,5 |

10,3 |

13,7 |

1,2 |

6,3 |

|

Чебоксары |

75,8 |

64,5 |

14,7 |

19,2 |

1,4 |

0,2 |

|

Саранск |

80,1 |

70,8 |

14,2 |

13,2 |

1,8 |

0,0 |

|

Йошкар- Ола |

86,1 |

70,3 |

19,9 |

6,6 |

2,7 |

0,5 |

Из представленных данных можно наблюдать, что наименьшую долю налоговые доходы занимают в бюджете городского округа Уфа (64,7 %), что объясняется сравнительно низкой величиной местных налогов при поступлениях по НДФЛ в объеме выше среднего значения по всем городам (72,4%), а также самой высокой суммой и долей неналоговых доходов по данному городскому образованию из числа анализируемых.

С показателями неналоговых доходов городского округа Уфа сопоставимы величины аналогичных показателей только по городскому округу Нижний Новгород, а также, с некоторым отставанием, по городскому округу, Казань. Именно у этих городов самые высокие показатели доходов от использования имущества, находящегося в государственной и муниципальной собственности. Бюджеты остальных городских округов в большей степени формируются за счет налоговых доходов. Самая высокая доля налоговых доходов - в Самаре (91,0%), при том, что и сумма неналоговых доходов бюджета города в абсолютном выражении сравнительно высока и уступает только 5 городам. В среднем бюджеты городских округов - столиц регионов ПФО на 80,8% формируются из налоговых доходов (без учета безвозмездных поступлений).

Данные, представленные в таблице 1.1 показывают, что во всех анализируемых городах налог на доходы физических лиц является основным источником налоговых доходов. Этим и подчеркивается его высокая роль. Доля НДФЛ в общем объеме налоговых доходов города варьирует от 52% в городском округе Казань до 79,7% в городском округе Ижевск, а в среднем его доля составляет 68%. Доли местных налогов и налогов на совокупный доход разделяют второе или третье места и даже в сумме не сравнимы с величиной поступлений по НДФЛ.

Хотя зависимость между величинами долей по НДФЛ и по иным налогам (местный и на совокупный доход) обратно пропорциональна и довольно ярко выражена. Как по сумме поступлений, таки по доле местных налогов лидируют бюджеты городского округа Казань (28,7%) и городского округа Пермь (23,1%), при том, что величина доли НДФЛ в них составляет 52,0 и 65,3% соответственно. Низкая доля НДФЛ в налоговых доходах бюджета Оренбурга (54,9%) наблюдается на фоне высокой суммы поступлений налогов на совокупный доход, которая уступает только аналогичному показателю по городскому округу Казань, при том, что численность населения в этих городах различается более чем в 2 раза. Таким образом, чем более высокий уровень доходов получает бюджет городского округа по неналоговым поступлениям, а также по местным налогам, отчислениям от налогов на совокупный доход и региональных налогов, тем меньше доля НДФЛ в его бюджете.

Ключевыми факторами, оказывающими прямое влияние на объем налога на доходы физических лиц, являются численность населения территории и уровень средней оплаты труда. Сумма же поступлений НДФЛ в бюджет городского округа зависит прежде всего от величины установленного норматива отчисления НДФЛ из консолидированного бюджета региона. Увеличение норматива отчислений приводит к существенному росту поступлений НДФЛ в бюджет городского округа.

Абсолютная же сумма поступлений НДФЛ как в консолидированный бюджет региона, так и в местные бюджеты зависит прежде всего от численности населения, которая является доминирующим фактором, влияющим на поступления этого налога.

Перед администрациями городских округов, отстающих по уровню своего экономического развития от городов- столиц соседних регионов, в силу ряда причин, в большинстве своем от них независящих, стоит сложная задача по расширению объема налоговых и неналоговых поступлений в бюджеты в целом, а также и по налогу на доходы физических лиц в частности. Укрепление бюджетов городских округов за счет повышения роли НДФЛ вполне оправданно, так как основные расходы местные бюджеты несут в связи с оказанием государственных услуг своим гражданам. Муниципалитеты, в том числе и городские округа, имеют некоторые рычаги влияния на работодателей - налоговых агентов, а также на самозанятых граждан, работающих ни их территориях. Муниципалитеты наделены полномочиями по организации взаимодействия с другими государственными, в том числе налоговыми, органами на предмет администрирования НДФЛ. В связи с проблемой низкой собственной финансовой базы бюджетов городских округов поиск возможностей укрепления финансовой самостоятельности за счет повышения поступлений НДФЛ является рациональным и вполне реальным решением.

1.2 Взимание налога

Налог на доходы физических лиц взимается ежемесячно в размере, установленном НК РФ, подлежит перечислению в бюджет и учитывается на счете 68 «Расчеты по налогам и сборам» субсчет 68.1 «Налог на доходы физических лиц».

В Российской Федерации, как и в различных других странах, все налогоплательщики делятся в соответствии ст.207 Налогового кодекса РФ на резидентов и нерезидентов. Это связано с тем, что в международной практике резиденты несут полную налоговую ответственность, это означает, что уплачивают налог со всех доходов, полученных от источников внутри страны и за ее пределами, а нерезиденты несут ограниченную налоговую ответственность - уплачивают налог только с доходов, полученных внутри страны[1].

Деление налогоплательщиков на налоговых резидентов РФ и лиц, не являющимися резидентами нашей страны, представляет немаловажную значимость в режиме обложения их доходов налогом, так же как и в основной массе развитых стран.

Чтобы определить статус налогового резидента Российской Федерации, надо обратиться к ст.11 Налогового кодекса РФ. В ней указано: если налогоплательщик пребывал и проживал в стране не менее 183 дней в году, то он будет являться резидентом. Помимо данного аспекта определения резиденства, в некоторых странах установлены и иные: основное жилище, центр жизненных или экономических интересов и т.д. При определении резидентства не имеет значения, национальность, возраст физического лица и гражданство.

В России сохраняется пропорциональная (прямая) шкала налогообложения. Использование прямой шкалы считается нарушением важного принципа налогообложения, сформулированного еще А. Смитом - принцип равенства и справедливости, в соответствии с которым распределение налогового бремени должно быть равным и любой налогоплательщик должен вносить справедливую часть в государственный бюджет. Все юридические и физические лица должны принимать материальное участие в оплате нужд страны прямо пропорционально доходам, получаемым ими под покровительством и при помощи государства.

Судя по вышеизложенному можно сделать заключение, что принципы подоходного налогообложения, указанные в главе 23 «Налог на доходы физических лиц» НК РФ в основном сопоставляются с принципами научной теории и мировой практики построения системы подоходного налогообложения, при этом правила их применения сближаются. Но нужно последующее усовершенствование законодательства о налогообложении физических лиц с целью более полного использования научной теории и мировой практики, существующих в развитых странах.

Налог считается установленным лишь в том случае, когда установлены налогоплательщики и такие элементы, как объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога. Основные элементы налогообложения установлены в главе 23 «Налог на доходы физических лиц» Налогового кодекса РФ.

1.3 Налогоплательщики НДФЛ

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ[2]. Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ.

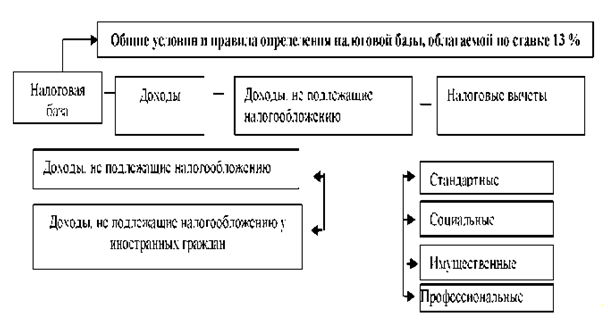

Объектом налогообложения признается доход, полученный налогоплательщиками. А налоговой базой согласно положениям статьи 210 НК РФ является денежное выражение полученных доходов, подлежащих налогообложению, уменьшенных на сум- му налоговых вычетов, установленных главой 23 НК РФ (рис. 1.2).

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. В соответствии со статьей 224 НК РФ по НДФЛ установлены следующие налоговые ставки: 35, 30, 15, 13, 9%. Порядок определения налоговой базы по налогу на доходы физических лиц схематически приведен на рис. 1.2.

Рис. 1.2 - Порядок определения налоговой базы, облагаемой по ставке 13 %

Большая часть доходов, выплачиваемых организацией сотрудникам на протяжении календарного года, облагают налогом на доходы физических лиц. Также налогом облагаются заработная плата, премии и вознаграждения, надбавки и доплаты (к примеру, за выслугу лет, стаж работы, совмещение профессий, работу в ночное время) и т.п. Кроме того, налог на доходы физических лиц платят с материальной выгоды. Она появляется:

- если работник приобретает бесплатно либо по сниженным ценам товары (ценные бумаги, работы, услуги) от организации;

- если работник приобретает от организации заем (ссуду) и уплачивает проценты за пользование им согласно ставке, что ниже, чем 3/4 ставка рефинансирования Банка России (по займам, выданным в рублях) или 9 % годовых (по займам, выданным в валюте).

Порядок исчисления НДФЛ определяется в статье 225 НК РФ. Сумма налога к уплате исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Общая сумма налога, подлежащая уплате, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу. Налогоплательщики обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации, уплачивается налогоплательщиком по месту своего жительства не позднее 15 июля года, следующего за истекшим налоговым периодом.

ИП и другие лица, занимающиеся частной практикой, исчисляют суммы налога самостоятельно. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей, уплаченных в бюджет. Убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

Указанные налогоплательщики обязаны представить в налоговый орган декларацию о фактическом доходе до 30 апреля года, следующего за отчетным. Общая сумма налога, подлежащая уплате, исчисляется по налоговой декларации и уплачивается по месту жительства налогоплательщика не позднее 15 июля года, следующего за истекшим.

Исчисление сумм авансовых платежей производится налоговым органом, а расчет производится на основании декларации о предполагаемом доходе или на основании суммы фактически полученного дохода от указанных видов деятельности за предыдущий налоговый период с учетом предусмотренных налоговых вычетов.

Налоговым резидентом является человек, который на протяжении последнего календарного года пребывал в России не менее 183 календарных дней.

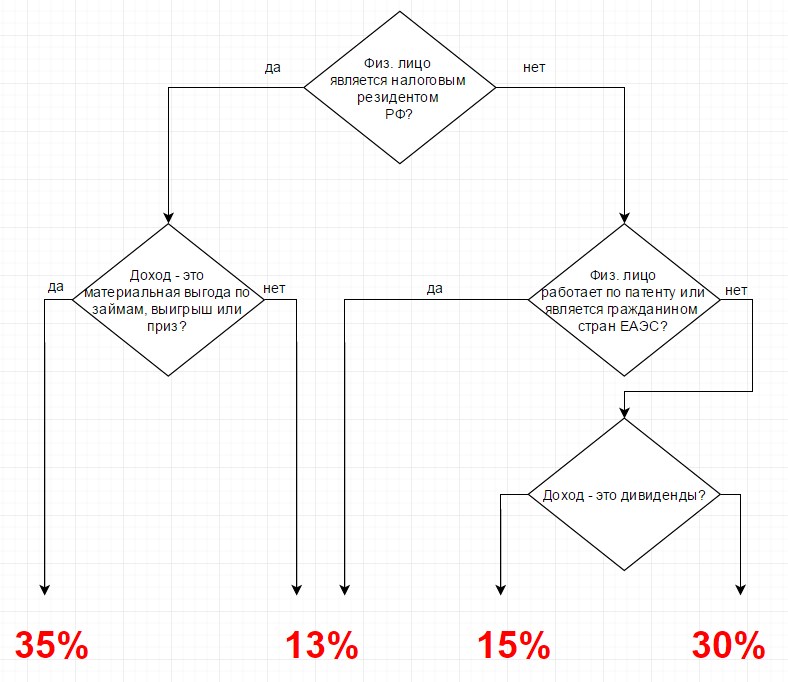

Рис. 2.1 - Подоходные налоги с зарплаты в 2017 году: ставки НДФЛ

13% ставка НДФЛ 2017, по ней облагаются:

- доходы работников, являющихся налоговыми резидентами РФ, за исключением тех категорий работников, которые представлены ниже.

К доходам, которые облагаются по ставке 13% относят зарплату, доходы от реализации имущества, вознаграждения по гражданско-правовым договорам, дивиденды, которые получили налоговые резиденты.

Напомним, что налоговыми резидентами считаются работники, которые фактически пребывают в РФ не меньше 183-х календарных дней на протяжении последнего года.

9% ставка НДФЛ 2017, по ней облагаются:

- Доходы иностранных граждан, являющихся нерезидентами: специалистов высокой квалификации, людей, трудящихся по патенту, граждан ЕАЭС.

- Проценты по облигациям с ипотечным покрытием, эмитированным до первого января 2007 года

15% ставка НДФЛ 2017, по ней облагаются:

- Доходы, которые получили учредители доверительного управления ипотечным покрытием. Получать такие доходы требуется на основе ипотечных сертификатов участия, которые выданы управляющим ипотечным покрытием до первого января 2007 года.

- Дивиденды, полученные от русских компаний гражданами, не являющимися налоговыми резидентами России

15% ставка НДФЛ 2017, по ней облагаются:

- Все доходы нерезидентов. Исключением считаются дивиденды и доходы иностранцев: специалистов высокой квалификации; иностранных граждан, трудящихся у физических лиц на базе патента либо из ЕАЭС.

30% ставка НДФЛ 2017, по ней облагаются:

- Вознаграждения и выигрыши в организуемых играх, конкурсах и прочих рекламных мероприятиях. Уплата налога осуществляется со стоимости подобных вознаграждений и выигрышей, которая превышает четыре тысячи рублей в год.

35% ставка НДФЛ 2017, по ней облагаются:

- Проценты по банковским вкладам в части их превышения над величиной процентов, которая рассчитывается так:

По вкладам в рублях – ориентируясь на ставку рефинансирования ЦБ РФ, увеличенную на пять процентов. При этом для таких целей берут ставку рефинансирования, актуальную в течение интервала, за который начислены представленные проценты. Если в этот период ставка рефинансирования изменялась, следует применить новую ставку с момента ее установления.

По вкладам в зарубежной валюте – ориентируясь на девять процентов годовых.

Материальная выгода при экономии на процентах по кредитным (заемным) средствам.

При этом оплатить подоходный налог с 2017 года необходимо с таких сумм:

- По кредитам (займам) в рублях – с суммы превышения величины процентов, рассчитанной с учетом 2/3 актуальной ставки рефинансирования (ключевой ставки), которая установлена ЦБ РФ на момент уплаты процентов, над величиной процентов, высчитанной на основе условий договора.

- По кредитам (займам) в зарубежной валюте – с суммы превышения величины процентов, которая рассчитана, исходя из девяти процентов годовых, над величиной процентов, высчитанной на основе условий договора.

- Доходы пайщиков от сельскохозяйственного кредитного потребительского кооператива либо кредитного потребительского кооператива:

- плата за пользование денежными средствами, которые внесли пайщики, кредитным потребительским кооперативом;

- проценты за пользование сельскохозяйственным кредитным потребительским кооперативом денег, которые привлекаются от пайщиков в виде займов.

- Расчет НДФЛ требуется осуществлять с части превышения величины указанных доходов над величиной процентов, рассчитанной на основе ставки рефинансирования ЦБ РФ, повышенной на пять процентов.

В 2017 году ставка НДФЛ с заработной платы иностранного работника тоже находится в прямой зависимости от его налогового статуса. Однако в отношении определенных иностранцев-заемщиков актуальными остаются особые правила, которые распространяются на:

- беженцев либо людей, которые получили временное убежище в Российской Федерации;

- специалистов высокой квалификации;

- людей, трудящихся в РФ по найму на основе патента;

- резидентов государств, которые входят в ЕАЭС.

НДФЛ с доходов иностранных граждан, являющихся резидентами России, рассчитывают по таким же ставкам, что и с доходов русских резидентов (смотрите выше). Требуется документальное подтверждение статуса налогового резидента.

Если иностранный работник трудится за границей, в том числе в домашних условиях по месту проживания либо в иностранном филиале (представительстве) русской компании, его вознаграждение за осуществление своих рабочих обязанностей относят к категории доходов, которые получены от заграничных источников. Иностранный гражданин, обладающий статусом резидента РФ, самостоятельно платит НДФЛ с доходов, которые были получены за границей.

НДФЛ с доходов иностранных граждан, не являющихся резидентами РФ, взимается не всегда. Исходя из места их трудоустройства, вознаграждения, выплаченные им, относят или к категории доходов, которые были получены от источников на территории Российской Федерации, либо к доходам из заграничных источников.

Доходы, которые были получены иностранными работниками, не являющимися резидентами, вне пределов РФ, не облагаются НДФЛ.

Ставка НДФЛ в 2017 году с доходов от труда специалистов высокой квалификации всегда составляет тринадцать процентов (не важен налоговый статус).

Она применима, к примеру, в отношении заработной платы, надбавок за работу вне постоянного места жительства, вознаграждений членам совета директоров.

Ставку 13 процентов применяют относительно выплат, которые начислены за время действия трудового договора либо гражданско-правового договора на осуществление работ (предоставление услуг).

Все, что было начислено после завершения договора, облагают НДФЛ в соответствии со ставкой 30 либо 13 процентов, исходя из налогового статуса.

Ставка НДФЛ в 2017 году по доходам, которые не затрагивают трудовую деятельность, у специалиста высокой квалификации, не являющегося резидентом, составляет 30 процентов.

Она применима в случае выплаты материальной помощи, компенсации затрат на питание, вручения подарков.

Обращаем ваше внимание на тот факт, что средняя заработная плата, сохраняемая за работником на время отпуска (отпускные), не входит в категорию доходов от трудовой деятельности. Отпуск является периодом отдыха, на протяжении которого человек освобожден от выполнения своих трудовых обязанностей. Следовательно, со средств на отпуск специалиста высокой квалификации, не являющегося резидентом, НДФЛ следует взимать в соответствии со ставкой 30 процентов.

Доходы от труда беженцев либо людей, которые получили временное убежище в Российской Федерации, следует облагать НДФЛ в соответствии со ставкой 13 процентов.

Не имеет значения, насколько длительное время они находятся на территории России.

Если человек уже не имеет статуса беженца, однако он еще не успел приобрести статус налогового резидента, НДФЛ с его доходов следует взимать согласно ставке 30 процентов.

Регулирование труда граждан ЕАЭС (Беларусь, Киргизия, Армения, Казахстан) осуществляется в соответствии не только с налоговым и трудовым кодексом РФ, но и с договором о ЕАЭС. В приоритете остаются нормы международного договора.

По этой причине доходы людей, являющихся гражданами государств из ЕАЭС, трудящихся на основании гражданско-правовых и трудовых договоров, облагают в соответствии со ставкой 13 процентов с первого дня трудоустройства. Не имеет значения, как долго на этот момент человек фактически пребывал в России.

Если иностранный гражданин из ЕАЭС утратит статус налогового резидента своего государства, он потеряет и право на льготное налогообложение.

По этой причине потребуется пересчет НДФЛ с его доходов в соответствии со ставкой 30 процентов, как для нерезидента.

Если иностранный работник приобрел патент на трудовую деятельность в РФ, он должен самостоятельно перечислить в бюджет установленный авансовый платеж по НДФЛ.

После того, как иностранный гражданин будет принят на работу, НДФЛ с его доходов рассчитывается и удерживается работодателем – налоговым агентом.

Налоговая ставка составляет 13 процентов вне зависимости от того, резидент ли иностранный гражданин.

НДФЛ, который перечислен иностранным работником в виде установленного авансового платежа, должен быть засчитан в счет уплаты НДФЛ с зарплаты.

От уплаты НДФЛ в 2017 освобождаются:

- пособия работникам с детьми – по родам и беременности, уходу за ребенком и т.д.;

- оплата образования работникам;

- возмещение ипотечных процентов;

- оплата экзамена на соответствие сотрудника профессиональному стандарту.

Налог НДФЛ в 2017 году взимается с:

- заработной платы, а также надбавок (к примеру, в случае сверхурочной трудовой деятельности);

- вознаграждений по гражданско-правовым договорам (за исключением авторских);

- пособий по нетрудоспособности;

- вознаграждений членам совета директоров;

- компенсации за неиспользованный отпуск;

- отпускных;

- дивидендов.

Облагаются НДФЛ поверх лимита:

- подарки, чья стоимость превышает четыре тысячи рублей в год;

- материальная помощь, превышающая четыре тысячи рублей в год;

- материальная помощь в случае рождения ребенка, превышающая пятьдесят тысяч рублей;

- выходные пособия, которые выше трехкратной средней заработной платы;

- суточные, превышающие семьсот рублей в день для командировок по РФ и 2500 рублей для командировок за границу.

Если вам была полезна наша статья про ставки НДФЛ в 2017 году, пожалуйста, поставьте плюс или поделитесь информацией о том, как платить налог на заработную плату в 2017 году в соц. сетях.

ГЛАВА 2. ОЦЕНКА ЗАРУБЕЖНОГО ОПЫТА НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ И ПЕРСПЕКТИВЫ РЕФОРМИРОВАНИЯ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

2.1 Зарубежный опыт реформирования НДФЛ

Среди налогов, уплачиваемых населением, наиболее распространенным, является подоходный налог, существующий практически во всех странах мира. Подоходным налогом называется налог, который взимается с дохода плательщика. Подоходный налог является одним из инструментов регулирования экономики, с помощью которого государство пытается решить различные задачи[3].

Основные принципы обложения подоходным налогом физических лиц для большинства стран едины, хотя наблюдается некоторые различия в подходах к определению величины облагаемого дохода и его составных частей. В состав налогооблагаемого дохода включается заработная плата, различные формы вознаграждения за труд, доходы от предпринимательской деятельности, пенсии, рента, проценты, дивиденды, роялти и другие виды доходов. Общим для всех развитых стран является:

- понятие налогооблагаемого минимума;

- скидки, увязываемые с суммой фактических расходов, произведенных налогоплательщиком на те, или иные цели, оговоренные в налоговых законодательствах цели;

- доход разбивается на части, для каждой из которых предусматривается определенная ставка;

- налог взимается, как правило, с дохода, полученного в течение календарного или финансового года.

Основные различия при исчислении подоходного налога с населения в развитых странах заключается в определении:

- объема и состава дохода, подлежащего налогообложению;

- понятие «единицы налогообложения»;

- состава и характера налоговых льгот, при подсчете окончательных налоговых обязательств;

- шкалы налогообложения.

Во многих зарубежных странах поступления от подоходного налога являются самой крупной доходной статьей. Доля подоходного налога в ВВП в Дании составляет от 26% до 21%, в Швеции на его долю приходится 18 процентов. В Германии на долю подоходного налога в ВВП приходится 9 процентов. В остальных странах доля подоходного налога в ВВП колеблется от 10% до 14 процентов. Поступления налога на доходы физических лиц в бюджеты составляют 4,1 % ВВП России.

Поступления от подоходного налога занимают наибольший удельный вес в структуре доходов федерального бюджета США (около 40%), Великобритании (35%), Дании (примерно 50%). Кроме того, подоходный налог с граждан имеет приоритетное значение в доходах бюджетов таких экономически развитых стран, как Канада, Германия, Австрия, Япония, Норвегия.

Налог на доходы физических лиц занимает важное место в бюджетноналоговой системе Российской Федерации. Значимость налога на доходы физических лиц определяется следующими факторами: его ролью в процессе формирования доходов бюджетов субъектов Федерации, местных бюджетов (налог перераспределяется между ними), связью налога с доходами каждого гражданина Российской Федерации[4].

Наметившаяся в последние годы тенденция к стабилизации экономики, рост оплаты труда способствуют увеличению поступлений налога на доходы физических лиц как в целом по России, так и в разрезе субъектов Федерации. Роль данного налога состоит в том, чтобы стимулировать оплату труда и перераспределять доходы физических лиц.

Поступления налога на доходы физических лиц в консолидированный бюджет Российской Федерации за 2013-2015 годы отражены в таблице 2.1.

Из данных, приведенных в таблице 2.1 видно, что темп роста налога на доходы физических лиц в консолидированный бюджет страны возрастает: в 2015 году по сравнению с 2013 годом поступления увеличились на 12,4%.

Таблица 2.1 - Поступления налога на доходы физических лиц в бюджетную систему РФ

|

Наименование налогов |

2013 год |

2014 год |

2015 год |

Темп роста 2015/ 2013,% |

|||

|

Сумма млн. руб. |

Уд. вес, % |

Сумма млн. руб. |

Уд. вес, % |

Сумма млн.руб. |

Уд. вес, % |

||

|

Поступило - всего |

11321616,52 |

100 |

12606342 |

100 |

13720353,3 |

100 |

121,2 |

|

Налог на прибыль организаций |

2071665,8 |

18,3 |

2372842,8 |

18,8 |

2598848,2 |

19 |

125,4 |

|

НДС |

1977094,1 |

17,5 |

2300680,5 |

18,3 |

2590082,8 |

18,9 |

131,0 |

|

НДФЛ |

2497785,03 |

22,1 |

2679498,9 |

21,4 |

2806507,6 |

20,5 |

112,4 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

2598036,8 |

22,9 |

2933893,1 |

23,3 |

3250749,2 |

23,7 |

125,1 |

Удельный вес в общих доходах консолидированного бюджета Российской Федерации в 2013 году налог на доходы физических лиц занимает 22,1%, в 2014 году - 21,4%, а в 2015 году - 20,5 процентов.

То есть мы видим, что налог на доходы физических лиц имеет тенденцию устойчивого роста, без сильных колебаний и скачков.

Реформа налогообложения, проводимая в России в течение нескольких лет, дает положительные результаты. Она в значительной степени расширила круг реальных налогоплательщиков, напрямую связала их имущественные интересы с размером и способами изъятия в бюджет части доходов физических лиц. Вместе с тем сложившаяся к настоящему времени система налогообложения доходов физических лиц не может считаться окончательной и постоянно находится в процессе развития.

Ставки налога на доходы физических лиц для отдельных категорий налогоплательщиков в России выше чем в зарубежных странах. Более того, регулирование нагрузки на заработную плату крайне нестабильно, в результате чего работодатели склоняются к выдаче вознаграждений «в конверте», что порождает рост теневой экономики и коррупции.

В практике мирового налогообложения преобладает прогрессивная шкала подоходного налога. Опыт большинства стран свидетельствует, что прогрессивная шкала налогообложения доходов физических лиц позволяет изымать сверхдоходы и возвращать эти средства в оборот путем создания новых рабочих мест и социальных выплат.

В России ставка налога на доходы физических лиц имеет плоскую шкалу, то есть все физические лица платят один и тот же процент с дохода независимо от величины дохода. Плоская 13%-ная шкала налога несправедлива по отношению к работникам с низкой заработной платой. Для реализации принципа справедливости налогообложения доходов физических лиц, способствовало бы введение прогрессивной шкалы налогообложения доходов физических лиц.

К сожалению, налоговая система России пока уступает зарубежным странам. Поэтому дальнейшее продолжение реформирования налога на доходы физических лиц необходимо. В случае реформирования налога на доходы физических лиц, можно добиться таких положительных эффектов, как снижение уровня социального неравенства, поддержка незащищённых слоёв населения, снижение количества разводов и улучшение демографической ситуации в целом.

2.2 Пути повышения эффективности использования НДФЛ

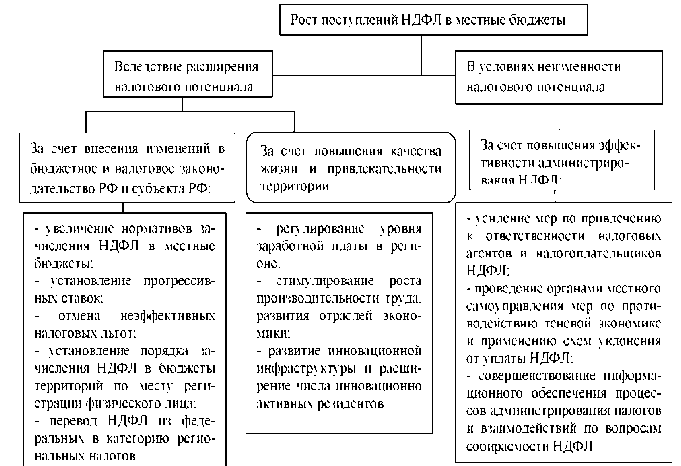

Увеличение поступлений НДФЛ в бюджеты городских округов возможно либо за счет расширения налогового потенциала, либо за счет повышения эффективности его администрирования (рис.). Так как городской округ относится к муниципальным образованиям, то выделенные на рисунке возможности роста поступлений НДФЛ применимы для повышения роли НДФЛ не только в городских, но и в иных местных бюджетах. Фактически на рисунке систематизированы основные предложения, активно обсуждаемые в научной литературе по налогообложению.

Для повышения эффективности использования НДФЛ в качестве инструмента межбюджетного регулирования и усиления его роли в формировании как консолидированного бюджета субъекта РФ, так и местных бюджетов необходимы решительные и скоординированные действия региональной и муниципальной власти во взаимодействии с функционирующими на их территории налоговыми администрациями в условиях децентрализации налоговой системы и гармонизации налоговых отношений как по вертикали (между федеральными, региональными и местными уровнями) так и по горизонтали (между субъектами РФ, между муниципальными образованиями в рамках одного субъекта)[5].

Рис. 2.1 - Возможности увеличения поступлений НДФЛ в местные бюджеты

Едиными принципами системы подоходного налогообложения физических лиц для большинства стран являются следующие:

- налоговое резидентство;

- налогооблагаемая база как совокупный доход налогоплательщика;

- наличие необлагаемого минимума, различные семейные, профессиональные и социальные скидки. Следовательно, налогооблагаемый доход существенно ниже полученного совокупного дохода;

- ставки налогообложения носят прогрессивный характер и, как правило, находятся в диапазоне от 10 до 50 %;

- во многих странах ставка налога определяется в зависимости от вида получаемого дохода.

ЗАКЛЮЧЕНИЕ

Как известно размер налога НДФЛ может составлять от 9 до 35 % от зарплаты. В нашей статье мы подробно расскажем про изменение подоходного налога в 2017 году и как считать налоги НДФЛ, а также про категории налогоплательщиков, иностранных граждан и граждан РФ, и их ставки НДФЛ на 2017 год.

Для более удобного перемещения по странице вы можете воспользоваться навигацией:

Заработная плата граждан вкупе со значительной частью иных доходов облагается НДФЛ. При этом ставка НДФЛ 2017 напрямую зависит от статуса налогоплательщика, резидент он или нерезидент РФ.

Резиденты/нерезиденты. В случае пребывания налогоплательщика более 183-х календарных дней в течение последнего года в РФ его официально считают резидентом РФ. Время нахождения в стране не прерывается, человек не выезжает за пределы государства для кратковременного (меньше полугода) обучения либо лечения.

В противном случае, при нахождении менее 183 календарных дней на территории РФ, налогоплательщик получает статус нерезидента.

Ставка НДФЛ в 2017 году у нерезидента/резидента. Зачастую доходы резидентов облагают по ставке 13%, а нерезидентов – 30%.

Однако на протяжении года налоговый статус сотрудника может поменяться. Когда нерезидент станет резидентом, налог требуется взимать в соответствии со ставкой 13 процентов. Важно учесть, что налоговый статус необходимо уточнять в обязательном порядке на конец года и, если понадобится, произвести пересчет НДФЛ по соответствующей ставке.

Описанный статус применяется как к иностранным гражданам, получающим доход на территории РФ, так и к гражданам РФ.

СПИСОК ЛИТЕРАТУРЫ

- Белоусова С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран [Электронный ресурс] // Экономика и менеджмент инновационных технологий. - 2015. - №9. - URL: http:// ekonomika.snauka.ru/2015/09/9736

- Беспалов М.В., Макаров И.Н., Манасян С.М., Позднякова С.В. Концептуальные основы, приоритеты современной российской налоговой политики //Вестник Мичуринского государственного аграрного университета. 2014. № 5. С. 77-80.

- Зеничева Т.В., Меркулова Е.Ю. Налоговые риски в современных налоговых системах //Совершенствование налоговой политики государства в условиях глобализирующейся экономики - материалы Международной научной конференции. Редакционная коллегия: Е.Ю. Меркулова, Ю.Ю. Косенкова (ответственный редактор); Министерство образования и науки РФ, Тамбовский государственный университет им. Г.Р. Державина. 2014. С. 213-219.

- Логвин Д.Д., Борисова А.А. Сущность и принципы налоговой политики государства // Проблемы и перспективы развития экономики предприятия в России и за рубежом: Материалы Всероссийской заочной научно-практической конференции 7-8 ноября 2016 г.; М-во обр. и науки РФ, ФГБОУ ВО Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Тамбовский филиал); [отв. Ред. Е.Ю. Меркулова]. Тамбов: Изд-во Першина Р.В., 2016. С. 184-190.

- Логвин Д.Д., Тарасенко К.С. Налоговые механизмы стимулирования инвестиционной деятельности и снижения уровня теневой экономики // Проблемы и перспективы развития экономики предприятия в России и за рубежом: Материалы Всероссийской заочной научно-практической конференции 7-8 ноября 2016 г.; М-во обр. и науки РФ, ФГБОУ ВО Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Тамбовский филиал); [отв. Ред. Е.Ю. Меркулова]. Тамбов: Изд-во Першина Р.В., 2016. С. 201-211.

- Логвин Н.В., Авдеева М.В. Принципы формирования налоговой политики // Проблемы и перспективы развития экономики предприятия в России и за рубежом: Материалы Всероссийской заочной научно-практической конференции 7-8 ноября 2016 г.; М-во обр. и науки РФ, ФГБОУ ВО Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Тамбовский филиал); [отв. Ред. Е.Ю. Меркулова]. Тамбов: Изд-во Першина Р.В., 2016. С. 212219.

- Налоги и налогооблажение: учебник [Электронный ресурс] ; Региональный финансово-экономический институт. — Курск, 2010. — 356 с.

- Позднякова С.В. Количественный и качественный аспект налогового контроля в масштабах российской федерации и на примере ИФНС по городу Тамбову //Ученые записки Тамбовского отделения РоСМУ. 2013. № 1. С. 135-143.

- Позднякова С.В. Количественный и качественный аспект налогового контроля в масштабах российской федерации и на примере ИФНС по городу Тамбову //Ученые записки Тамбовского отделения РоСМУ. 2013. № 1. С. 135-143.

-

Беспалов М.В., Макаров И.Н., Манасян С.М., Позднякова С.В. Концептуальные основы, приоритеты современной российской налоговой политики //Вестник Мичуринского государственного аграрного университета. 2014. № 5. С. 77-80. ↑

-

Позднякова С.В. Количественный и качественный аспект налогового контроля в масштабах российской федерации и на примере ИФНС по городу Тамбову //Ученые записки Тамбовского отделения РоСМУ. 2013. № 1. С. 135-143. ↑

-

Налоги и налогооблажение: учебник [Электронный ресурс] ; Региональный финансово-экономический институт. — Курск, 2010. — 356 с. ↑

-

Белоусова С.Н., Руденко И.Р. Сравнительный анализ налоговой системы РФ и зарубежных стран [Электронный ресурс] // Экономика и менеджмент инновационных технологий. - 2015. - №9. - URL: http:// ekonomika.snauka.ru/2015/09/9736 ↑

-

Зеничева Т.В., Меркулова Е.Ю. Налоговые риски в современных налоговых системах //Совершенствование налоговой политики государства в условиях глобализирующейся экономики - материалы Международной научной конференции. Редакционная коллегия: Е.Ю. Меркулова, Ю.Ю. Косенкова (ответственный редактор); Министерство образования и науки РФ, Тамбовский государственный университет им. Г.Р. Державина. 2014. С. 213-219. ↑

- «Формирование корпоративного имиджа компании» (Понятие и виды имиджа)

- Сущность и значение нормирования труда в организации

- Обзор языков программирования высокого уровня (Теоретические основы языков программирования)

- Оперативно-розыскная деятельность и права граждан (Особенности осуществления оперативно-розыскной деятельности)

- Понятие социального обеспечения(Теоретические основы системы социального обеспечения)

- Налоговая система РФ и проблемы ее совершенствования (Характеристика и организационные принципы построения налоговой системы)

- Формы правления в прошлом и настоящем(Теоретико-методологическое и историческое понятие «форма правления»)

- Изучение классификации основных фондов (средств) организации.

- Роль мотивации в поведении организации (Теоретические основы мотивации персонала современной компании)

- Прямые налоги и их место в налоговой системе РФ (Общая характеристика прямых налогов, взимаемых в РФ)

- Планирование времени реализации проекта (Способы планирования времени проекта)

- «Автоматизация обработки обращений в службу технической поддержки»