Налоги с физических лиц и их экономическое значение

Содержание:

Введение.

Большая численность граждан Российской Федерации и лиц, проживающих на её территории, создает огромное поле работы по администрированию и взиманию налогов с физических лиц.

Налоговый кодекс Российской Федерации является очень ёмким, сложным и далеко не единственным нормативно-правовым актом, который регулирует правоотношения в сфере налогов и сборов, в том числе в отношении физических лиц.

Многообразие нормативно-правовых актов всех уровней (федерального, регионального и местного), сложная процедура и жесткие сроки декларирования и уплаты налоговых платежей, создают физическим лицам ряд проблем, когда становится необходимым определить личные налоговые обязательства каждого физического лица с учётом льгот и ставок, применяемых конкретно в каждом субъекте Российской Федерации.

Актуальность темы данной курсовой работы обусловлена тем, что налоги, уплачиваемые физическими лицами в Российской Федерации, являются одними из основных по величине налоговых поступлений в бюджет страны. Поскольку статус налогоплательщика физическое лицо получает при рождении. А установленные на данный момент налоги уплачивают десятки миллионов человек - более половины всего населения страны.

Кроме того, существенная часть населения Российской Федерации имеет крайне низкие доходы и живет за чертой бедности. При этом граждане все равно должны оплачивать налоги в связи с наличием у них объектов налогообложения: земельных участков, жилых помещений (комнат, квартир), транспортных средств и других объектов. Однако, далеко не в каждом субъекте РФ на уровне регионального и местного законодательства в настоящее время приняты нормативно-правовые акты, обеспечивающие наличие льгот по всем группам социально незащищенных групп населения.

В связи с этим, а также потому, что в последние годы Федеральная налоговая служба России ввела в промышленную эксплуатацию новый программный комплекс АСК-НДС-2 для контроля за уплатой юридическими лицами НДС, еще более широкое распространение получили схемы уклонения от уплаты налогов с привлечением физических лиц, которые обналичивают денежные средства, сокрытые от налогообложения юридическими лицами.

Схемы, связанные с обналичиванием денежных средств юридических лиц, позволяют последним выплачивать заработную плату физическим лицам «в конвертах», в связи с чем, бюджет недополучает налоги и пенсионные страховые взносы. А физические лица, в свою очередь, лишаются пенсионных начислений, необходимых для назначения пенсии по старости, и не могут воспользоваться предусмотренными налоговыми вычетами.

Между тем, налоги, взимаемые с физических лиц, должны обеспечивать решение сразу нескольких задач: обеспечивать достаточные поступления в бюджеты всех уровней; регулировать уровень доходов населения и соответственно структуру личного потребления и сбережения граждан; стимулировать наиболее рациональное использование получаемых доходов; помогать наименее защищенным категориям граждан.

Объектом изучения в данной работе выступает налогообложение физических лиц в Российской Федерации.

Целью данной работы является выработка мероприятий по совершенствованию системы налогообложения физических лиц.

Задачами данной работы является:

- исследование порядка исчисления и уплаты основных налогов физических лиц, существующих в настоящее время;

- изучение применяемых незаконных налоговых схем;

- выявление путей совершенствования налогообложения физических лиц для соблюдения баланса интересов бюджета и физических лиц.

Теоретические аспекты налогообложения физических лиц.

Виды налогов, взимаемых с физических лиц.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований[1].

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Таким образом, существует явная разница между налогом, который является обязательным и безвозмездным платежом; сбором, который гражданину необходимо уплатить за оказание конкретной возмездной государственной услуги (например, государственная пошлина за регистрацию транспортного средства), и страховыми взносами, которые обеспечивают права граждан на обращение за медицинским обслуживанием, за назначением пенсий по старости и инвалидности и используются для решения иных задач, связанных с социальным обеспечением населения.

Физические лица получают статус налогоплательщика с момента своего рождения. При наличии доходов и при обладании объектами налогообложения физические лица вступают в экономические правоотношения с государством, в ходе которых формируются финансовые ресурсы государства, аккумулируемые в его бюджете и внебюджетных фондах.

Экономическое содержание налогов выражается, таким образом, взаимоотношениями хозяйствующих субъектов и граждан, с одной стороны, и государства - с другой, по поводу формирования государственных финансов.

Но налоги это не только экономическая категория, но и одновременно финансовая категория. Как финансовая категория, налоги выражают общие свойства, присущие всем финансовым отношениям, и несут определенные четкие функции, которые выделяют налоги из всей совокупности финансовых отношений.

Существует три основные функции налогов:

- фискальная;

- контрольная;

- распределительная.

Фискальная функция – основная и характерная изначально для всех государств. С ее помощью образуются государственные денежные фонды, то есть материальные условия для функционирования государства.

Посредством фискальной функции происходит изъятие части доходов организаций и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной бюджетной сферы, которая не имеет собственных источников доходов (учреждения культуры, библиотеки, образовательные и спортивные учреждения, медицина и так далее). Именно фискальная функция обеспечивает реальную возможность перераспределения части национального дохода в пользу наименее обеспеченных социальных слоев общества.

Контрольная функция позволяет осуществлять надзор за своевременностью и полнотой декларируемых и перечисляемых в бюджет налогов. Для осуществления контрольной функцией налоговые органы страны наделены властными полномочиями проводить мероприятия налогового контроля (допросы, осмотры, экспертизы, выездные и камеральные налоговые проверки и другие контрольные мероприятия). Также, в контрольную функцию входит система штрафных санкций за неисполнение организациями и гражданами своих обязанностей по исчислению и перечислению налогов в бюджеты всех уровней. В полномочия налоговых органов страны входит право принудительного изъятия денежных средств и имущества у организаций и граждан, не исполняющих свои налоговые обязанности (списание денежных средств со счетов, арест имущества и его последующая реализация).

Распределительную функцию можно раздробить на регулирующую и стимулирующую.

Изначально распределительная функция налогов носила чисто фискальный характер: наполнить государственную казну, чтобы содержать армию, управленческий аппарат, социальную сферу. Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у него появились регулирующие функции, которые осуществлялись через налоговый механизм. В налоговом регулировании доходов населения появились стимулирующие и сдерживающие (дестимулирующие) подфункции.

Регулирующая функция означает, что налоги, как активный участник перераспределительных процессов, оказывают серьезное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. Данная функция неотделима от фискальной и находится с ней в тесной взаимосвязи. Расширение налогового метода в мобилизации для государства национального дохода вызывает постоянное соприкосновение налогов с участниками процесса производства, что обеспечивает ему реальные возможности влиять на экономику страны, на все стадии воспроизводства.

Стимулирующая подфункция налогов реализуется через систему льгот, исключений, преференций, увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшения налогооблагаемой базы, понижении налоговой ставки.

В налоговой системе России существует налоги трех уровней[2]:

- федеральные налоги;

- региональные налоги;

- местные налоги и сборы.

Основными видами налогов физических лиц являются:

- налог на доходы физических лиц[3];

- налог на имущество физических лиц[4];

- транспортный налог[5];

- земельный налог[6];

- налог на профессиональный доход[7].

Общие условия и порядок налогообложения физических лиц имущественными налогами в соответствии с законодательством РФ.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения[8], а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Элементы налогообложения устанавливаются для каждого вида налога отдельно. Кроме того, в зависимости от отнесения налогов к федеральным, региональным или местным, элементы налогообложения могут применяться с учетом нормативно-правовых актов и законов субъектов Российской Федерации на региональном уровне, и нормативно-правовых актов представительных органов муниципальных образований на местном уровне[9].

Например, налог на доходы физических лиц является федеральным налогом и регулируется нормами Налогового кодекса РФ.

В свою очередь, налог на имущество физических лиц и земельный налог являются местными налогами, а транспортный налог является региональным налогом. Вследствие чего, помимо норм, установленных Налоговым кодексом РФ, субъекты РФ и местные власти принимают законы и иные нормативно-правовые акты, в которых могут устанавливать иные размеры ставок налогов, налоговые льготы для отдельных категорий налогоплательщиков, устанавливать перечни таких категорий физических лиц.

Нормативно-правовые акты и законы субъектов РФ и представительных органов муниципальных образований не могут противоречить Налоговому кодексу, который является нормативно-правовым актом высшей юридической силы. Поэтому региональные и местные нормативно-правовые акты могут приниматься в тех пределах, которые предоставлены Налоговым кодексом РФ.

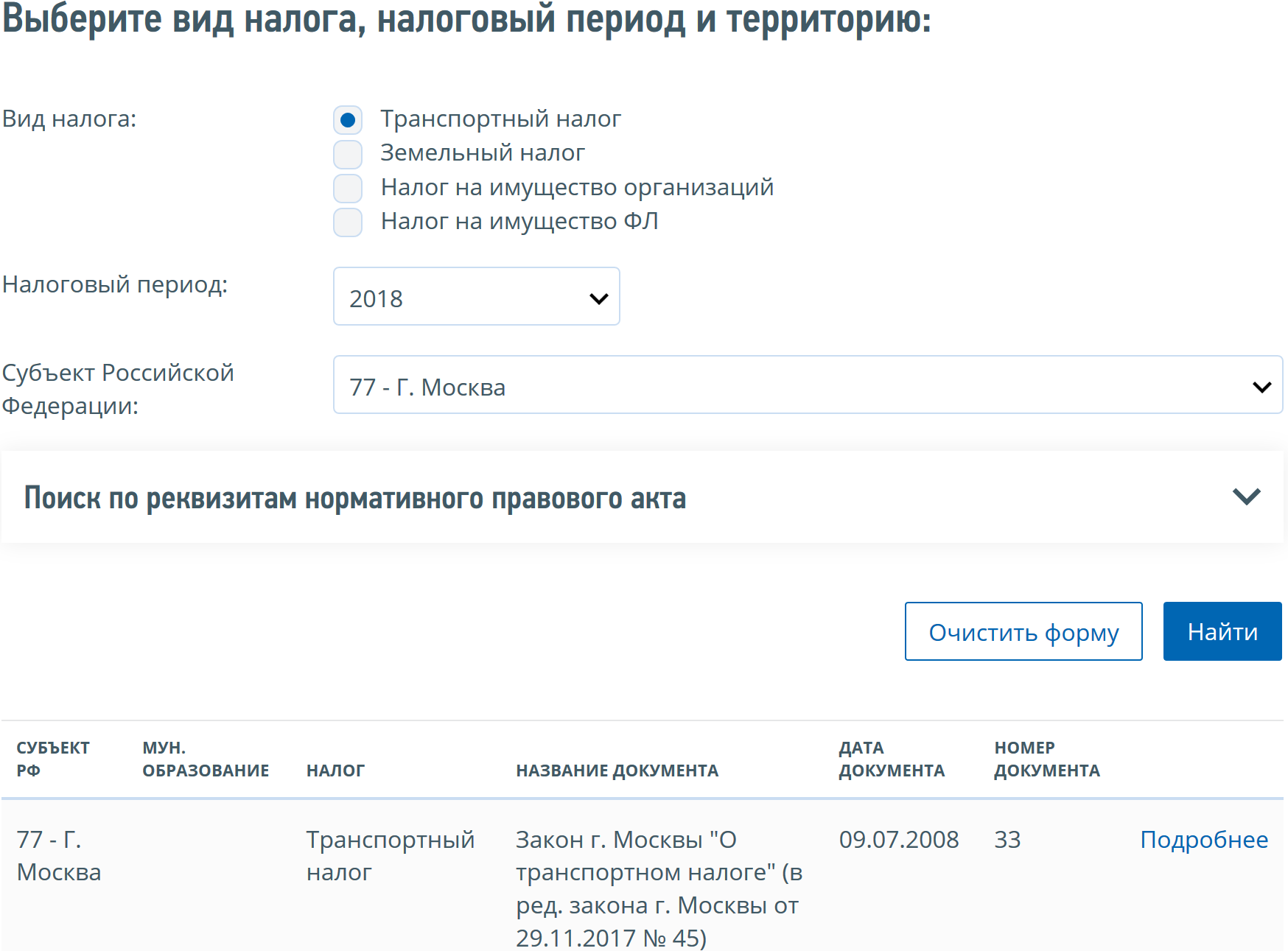

Вследствие того, что для большей части населения, не имеющей специального образования, процесс работы с информацией по личным имущественным налогам (земля, транспорт и недвижимость) является трудоемким и часто непосильным, Федеральная налоговая служба на своем сайте разработала специальный информационный сервис по видам налогов, регионам и категориям налогоплательщиков.

Для получения информации о льготах, налоговых ставках и других элементах налогообложения, физическому лицу достаточно отметить галочкой вид налога, установить налоговый период (год), и отметить субъект Российской Федерации.

При заданных параметрах и нажатии кнопки «найти» налогоплательщик физическое лицо получает ссылку на нормативно-правовой акт своего субъекта Федерации (см. рисунок № 1 ниже[10]).

При нажатии ссылки на слове «подробнее» физическое лицо получит подробную информацию о сроках уплаты налога, ставках, вычетах, региональных и Федеральных льготах. Для этого налогоплательщику необходимо лишь открыть нужные закладки «ставки», «вычеты», Региональные льготы», «Федеральные льготы».

Рисунок № 1:

Кроме специальных сервисов на законодательном уровне для удобства установлен единый срок уплаты имущественных налогов физических лиц. На данное время это 1 декабря каждого года, следующего за отчетным налоговым периодом. То есть, в 2018 году налогоплательщики физические лица получили сводные налоговые уведомления по имущественным налогам за 2017 год.

Фактически, если физическое лицо владеет объектом налогообложения (земельным участком, транспортным средством, квартирой или иным объектом недвижимого имущества), налогоплательщик должен до наступления срока уплаты получить от налоговой инспекции по месту своей регистрации сводное налоговое уведомление, в котором налоговый орган укажет сумму налога, подлежащую уплате в бюджет.

В случае, если налогоплательщик не получил налоговое уведомление из налоговой инспекции, он обязан сообщать о наличии у них объектов недвижимого имущества и (или) транспортных средств, признаваемых объектами налогообложения по соответствующим налогам, в налоговый орган по своему выбору.

Указанное сообщение с приложением копий правоустанавливающих документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств, представляется в налоговый орган в отношении каждого объекта налогообложения однократно в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Таким образом, если физическое лицо не получило налоговое уведомление за 2017 год до 1 декабря 2018 года, то оно должно представить в налоговый орган сообщение и подтверждающие документы до 31 декабря 2018 года[11].

Получение налоговых уведомлений на данный период времени возможно реализовать двумя способами:

- по почте заказным письмом;

- через Личный кабинет налогоплательщика[12].

Личный кабинет налогоплательщика – это информационный ресурс, который размещен на официальном сайте ФНС России в сети "Интернет" и ведение которого осуществляется налоговой службой. В случаях, предусмотренных Налоговым кодексом РФ, личный кабинет налогоплательщика может быть использован для реализации налогоплательщиками и налоговыми органами своих прав и обязанностей, установленных Налоговым кодексом РФ.

Личный кабинет используется налогоплательщиками физическими лицами для получения от налогового органа документов и передачи в налоговый орган документов (информации), сведений в электронной форме.

Порядок получения физическими лицами доступа к личному кабинету налогоплательщика определяется ФНС России. Для получения доступа в личный кабинет физическому лицу необходимо обратиться в налоговую инспекцию с паспортом и заявлением, чтобы получить логин и пароль. После чего, все общение с налоговыми органами всей страны может осуществляться дистанционно.

При получении доступа к личному кабинету документы на бумажном носителе по почте физическим лицам не направляются, если иное не предусмотрено Налоговым кодексом РФ.

Физические лица, получившие доступ к личному кабинету налогоплательщика, направляют в любой налоговый орган по своему выбору уведомление о необходимости получения документов на бумажном носителе.

При передаче физическими лицами в налоговый орган через личный кабинет налогоплательщика документов в электронной форме документы, подписанные усиленной неквалифицированной электронной подписью, сформированной в личном кабинете в соответствии с требованиями Федерального закона от 6 апреля 2011 года N 63-ФЗ "Об электронной подписи", признаются электронными документами, равнозначными документам на бумажном носителе, подписанным собственноручной подписью налогоплательщика.

Налог на доходы физических лиц. Порядок декларирования доходов и уплаты налога

Налог на доходы физических лиц является очень сложным и ёмким налогом, администрирование которого имеет отличия от порядка администрирования имущественных налогов.

В первую очередь, налог на доходы физических лиц отличает многообразие объектов налогообложения.

Формально объектом налогообложения являются доходы, полученные физическими лицами от источников выплаты на территории России и от источников, находящихся за её пределами[13].

Однако, Налоговым кодексом РФ не установлен конкретный исчерпывающий перечень доходов, подлежащих декларированию.

При определении налоговой базы учитываются все доходы налогоплательщика[14]:

- полученные им в денежной форме;

- полученной им в натуральной форме;

- доходы в виде возникшего права на распоряжение доходами иных лиц;

- доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Налогового кодекса РФ.

Самым распространенным случаем получения доходов в денежной форме является получение заработной платы в связи с работой физического лица по трудовому договору.

При этом, работодатель в соответствии со статьей 226 Налогового кодекса РФ обязан в момент выплаты дохода физическому лицу выполнить функцию налогового агента – удержать из дохода работника налог и перечислить его в бюджет вместо физического лица.

В аналогичном порядке организация-налоговый агент перечисляет налог за физических лиц при выплате учредителям дивидендов от деятельности учрежденной ими компании и в отношении доходов, выплаченных иным физическим лицам по не трудовым договорам (договорам гражданско-правового характера).

Налоговый агент несет также иные обязанности по отношению к физическому лицу, которому выплачивает доход.

Юридическое лицо или индивидуальный предприниматель, являясь налоговыми агентами физических лиц, обязаны вести персонифицированный учет сумм доходов и налога по каждому физическому лицу. Также, они обязаны представлять в налоговый орган по месту своего учета и по месту учета каждого обособленного подразделения (филиала) расчет (декларацию) по форме 6-НДФЛ: за 1 квартал, 1 полугодие, 9 месяцев и год. В данном расчете отражаются все выплаченные доходы и все суммы удержанного и неудержанного налога.

Кроме этого, налоговые агенты один раз в год представляют в налоговый орган по месту своего учета и по месту учета каждого обособленного подразделения (филиала) сводный реестр по форме 2-НДФЛ и справки по каждому физическому лицу.

В случае, если налоговым агентом выплачивался доход в неденежной форме (в натуральной форме), при которой невозможно удержание налога и его перечисление в бюджет, то налоговый агент обязан также в течение 1 месяца уведомить физическое лицо и налоговый орган о невозможности удержать и перечислить налог в бюджет. В свою очередь, физическое лицо обязано самостоятельно задекларировать такой доход и уплатить налог в бюджет.

Сроки декларирования доходов и сроки уплаты налога для налоговых агентов и физических лиц являются различными.

Налоговые агенты обязаны перечислить налог не позднее следующего дня за днем выплаты дохода физическому лицу.

Если заработная плата выплачивается работнику каждое 10 число месяца, то налог должен быть перечислен в бюджет не позднее следующего рабочего дня за днем выплаты заработной платы.

Налоговый расчет по форме 6-НДФЛ налоговые агенты представляют 4 раза в год и составляют его нарастающим итогом с начала года.

Физические лица при получении доходов не от налоговых агентов, обязаны самостоятельно подать налоговую декларацию не позднее 30 апреля года, следующего за годом получения дохода.

Налог на доходы физических лиц по такой декларации должен быть перечислен в бюджет не позднее 15 июля года, следующего за годом получения дохода.

Если физическое лицо в 2018 году сдавало имущество в аренду, то не позднее 30 апреля оно должно подать налоговую декларацию по форме 3-НДФЛ, и не позднее 15 июля 2019 года обязано уплатить налог в бюджет.

Доходами, полученными в натуральной форме, могут являться:

- подаренное и наследуемое имущество, полученное не от близких родственников (супругов, родителей, детей, родных бабушек и дедушек, полнородных братьев и сестер);

- доходы в виде лотерейных выигрышей, выданных в неденежной форме (машины, квартиры, бытовая техника и так далее);

- часть трудового заработка, выплачиваемая работодателями товарами, основными средствами, материалами и сырьем, готовой продукцией (не более 20% от все суммы заработка);

- доходы в виде оплаты за физическое лицо любых товаров, работ, услуг (путевок, коммунальных услуг, предметов быта, и так далее) и иные доходы, полученные в натуральной форме.

Доходы в виде материальной выгоды по общему правилу возникают у физического лица, как экономия на процентах, полученная при пользовании налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, а также, полученная в виде скидки на товары, работы, услуги и ценные бумаги. При этом налоговая база для исчисления и уплаты налога определяется, как:

1) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

2) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в иностранной валюте, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора.

Определение налоговой базы при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, исчисление, удержание и перечисление налога осуществляются налоговым агентом в порядке, установленном настоящим Кодексом.

3) при получении скидки - превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику.

4) при получении скидки по ценным бумагам - превышение рыночной стоимости ценных бумаг, производных финансовых инструментов над суммой фактических расходов налогоплательщика на их приобретение.

Доходы, полученные в виде возникшего права на распоряжение доходами третьих лиц, будут подробно рассмотрены в разделе курсовой работы, посвященной схемам уклонения от уплаты налогов.

Налогоплательщики, получившие в налоговом периоде доходы, могут уменьшить сумму полученных налогооблагаемых доходов на суммы налоговых вычетов, предусмотренных Налоговым кодексом РФ.

На данный момент самыми распространенными видами вычетов в Российской Федерации являются:

- стандартные налоговые вычеты[15];

- социальные налоговые вычеты[16];

- имущественные налоговые вычеты[17].

Доход, полученный физическим лицом, может быть уменьшен на стандартные налоговые вычеты из перечня, предусмотренного статей 218 Налогового кодекса РФ.

Из полученного дохода до налогообложения можно ежемесячно вычесть:

- 3000 рублей, если лицо перенесло лучевую болезнь или получило последствия от воздействия радиации вследствие катастрофы на Чернобыльской АЭС, на ПО «МАЯК» и при сбросах радиоактивных отходов в реку Теча;

- 3000 рублей, если лицо участвовало в сборке и испытаниях ядерного оружия, занималось сбором и захоронением ядерных отходов, или является инвалидом ВОВ;

- 500 рублей вычитается из доходов до налогообложения у Героев Российской Федерации и Советского союза, а также у лиц, награжденных орденами Славы трех степеней, военных, участников боевых операций, инвалидов детства и инвалидов 1 и 2 группы, у медицинского персонала, работающего с излучением и в иных установленных случаях;

- 1400 рублей на каждого первого и второго ребенка;

- 3000 рублей на каждого 3 и последующего ребенка;

- 6000 рублей на детей инвалидов, в том числе до 24 лет, если ребенок-инвалид является учащимся по очной форме.

Доход, полученный физическим лицом, может быть уменьшен на социальные налоговые вычеты из перечня, предусмотренного статей 219 Налогового кодекса РФ:

- на лечение себя, супругов, детей и родителей;

- на обучение себя, своих детей и своих братьев и сестер в возрасте до 24 лет по очной форме обучения;

- на пожертвования благотворительным, религиозным, спортивным и иным аналогичным организациям;

- в иных случаях, предусмотренных статьей 219 Налогового кодекса РФ.

Имущественные налоговые вычеты используются физическими лицами, которые приобрели или продали недвижимость, транспортные средства или иное имущество.

Налоговые вычеты при приобретении.

Установлены только для недвижимого имущества (квартир, домов, иных жилых помещений и долей в них, земельных участков, расходов на новое строительство).

Представляется такой имущественный вычет только один раз в жизни на сумму расходов, не превышающую 2 миллиона рублей.

В случае, если физическое лицо, имеющее доходы, облагаемые НДФЛ по ставке 13%, приобрело квартиру, то оно имеет право заявить имущественный вычет в налоговой декларации на сумму налога не более 260 000 рублей. Если недвижимое имущество стоит дешевле 2 миллионов рублей, то за физическим лицом сохраняется право на остаток вычета при приобретении следующего объекта недвижимости.

Если налог на доходы физических лиц за один календарный год меньше суммы налогового вычета, то сумма вычета переносится на следующие годы и может быть выбрана в течение нескольких лет.

Если физическое лицо для приобретения недвижимого имущества использует заемные средства (ипотека), то оно также имеет право на получение налогового вычета с процентов, уплаченных по ипотеке на сумму не более 3 миллионов рублей (сумма налога, подлежащая возврату из бюджета с процентов по ипотеке, составит 390 000 рублей).

Налоговые вычеты при продаже имущества.

При продаже имущества налоговая декларация не подается, если с момента продажи недвижимого имущества прошло более 5 лет, а с момента продажи транспортных средств и иного имущества прошло более 3 лет.

Тем не менее, достаточно часто возникают случаи, когда имущество необходимо продать до достижения срока минимального владения имуществом.

В таком случае необходимо подать декларацию о доходах и уплатить налог на доходы физических лиц.

Чтобы снизить налоговую нагрузку для физических лиц предусмотрены следующие вычеты, которые можно использовать при продаже активов:

- при продаже транспортных средств и иного имущества (гаражей, бань, картин, предметов быта, и так далее, за исключением ценных бумаг) можно уменьшить сумму полученного дохода на 250 000 рублей;

- при продаже недвижимого имущества (дома, квартиры, доли и так далее) можно уменьшить сумму полученного дохода на 1 миллион рублей.

Если вам необходимо продать квартиру, которая была вам подарена 2 года назад, то очевидно, что использование вычета 1 миллион рублей существенно снизит сумму налога, которую необходимо заплатить в бюджет.

Если же квартира, машина или иной объект имущества были вами приобретены, то вместо налогового вычета вы можете уменьшить доходы, полученные от их продажи, на сумму документально подтвержденных расходов на их приобретение. Зачастую документы, подтверждающие расходы, являются гораздо более выгодным методом законно уменьшить свои налоговые обязательства перед бюджетом.

2.1. Роль налогов с физических лиц в формировании бюджета РФ

На сайте Федеральной налоговой службы России ежемесячно публикуется справочная информация по собираемости налогов в бюджет Российской Федерации.

Так называемый отчет по форме № 1-НМ[18] дает полное представление о том, насколько велик объем и велика роль налогов, взимаемых с физических лиц, на территории нашей страны.

На данный момент на сайте ФНС России по последним данным опубликован отчет № 1-НМ за 2018 год по состоянию на 01.01.2019 года.

Согласно данному отчету всего за 2018 год в бюджет Российской Федерации поступило доходов, администрируемых налоговыми органами, в размере 22 522 336 672 тысяч рублей, в том числе:

|

Поступило налогов, сборов, иных обязательных платежей в доходы, тыс. руб.: |

||

|

федерального |

консолидирован- |

из графы 3 - |

|

1 |

2 |

3 |

|

11 926 756 828 |

9 401 738 583 |

1 193 841 261 |

Налога на доходы физических лиц поступило в размере 4 433 840 713 тысяч рублей (20% от общей суммы налогов).

Налога на имущество физических лиц поступило в размере 103 680 099 тысяч рублей (0,5% от общей суммы налогов).

Транспортного налога с физических лиц поступило в размере 135 365 866 тысяч рублей (0,6% от общей суммы налогов).

Земельного налога с физических лиц поступило в размере 88 553 401 тысяч рублей (0,4% от общей суммы налогов).

Таким образом, из данных отчета № 1-НМ за 2018 год следует, что 21.5% (более 1/5) от общих текущих налоговых поступлений в Российской Федерации были обеспечены физическими лицами, что составляет весьма существенную часть бюджета нашей страны.

Таким образом, роль налогов, взимаемых в России с физических лиц, нельзя назвать незначительной или незаметной.

2.2. Схемы уклонения от уплаты налогов, взимаемых с физических лиц, и ответственность физических лиц за нарушение налогового законодательства

Конституция Российской Федерации декларирует презумпцию добросовестности и гражданской ответственности. В том числе, в вопросах исчисления и уплаты налогов.

Между тем, уклонение от уплаты налогов достаточно распространено, в том числе и в отношении налогов, уплачиваемых физическими лицами.

Нарушения бывают умышленными и совершенными по неосторожности.

Вина в неуплате налога может быть неумышленной, если лицо не хотело наступления вредных последствий, действовало по незнанию или неосторожности, в том числе, в силу возраста и отсутствия необходимых знаний.

Однако, незнание не освобождает от ответственности, а только придает нарушению неумышленную квалификацию.

Физическое лицо может быть привлечено за неуплату налога по статье 122 Налогового кодекса РФ. При этом, за нарушение, совершенное по неосторожности, физическому лицу грозит штраф в размере 20% от суммы неуплаченного налога. За умышленное деяние размер штрафа будет составлять уже 40% от суммы неуплаченного налога.

Если неуплата налога сопряжена с неподачей налоговой декларации, то физическое лицо дополнительно будет оштрафовано по статье 119 Налогового кодекса. При этом штраф не может составлять менее 1000 рублей, а его максимальный размер по статье 119 будет составлять 30% от суммы неуплаченного налога.

Кроме того, до момента полной уплаты налога будет начисляться пеня согласно статье 75 Налогового кодекса РФ.

Таким образом, сумма неуплаченного налога может в случае проверки увеличиться в два раза за счет начисления штрафов и пеней.

Кроме налоговой ответственности, за неуплату налогов физическими лицами статьей предусмотрена уголовная ответственность[19].

За уклонение от уплаты налогов предусмотрено уголовное наказание в виде штрафа в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года.

А неуплата налогов, совершенная в особо крупном размере, наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок.

Крупным размером признается сумма налогов, сборов, страховых взносов, составляющая за период в пределах трех финансовых лет подряд более девятисот тысяч рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 10 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая два миллиона семьсот тысяч рублей, а особо крупным размером - сумма, составляющая за период в пределах трех финансовых лет подряд более четырех миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 20 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая тринадцать миллионов пятьсот тысяч рублей.

Какие же схемы уклонения от уплаты налогов используют физические лица для минимизации своих налоговых обязательств?

Самая распространенная схема – это занижение стоимости имущества при его продаже.

Физические лица до настоящего времени систематически вводятся в заблуждение так называемыми риэлторами и знакомыми, которые советуют при продаже имущества всегда указывать в договоре сумму продажи меньше 1 миллиона рублей.

Между тем, с 2016 года в налоговый кодекс РФ были внесены изменения, в соответствии с которыми цена реализации имущества, поставленного на кадастровый учет, не может составлять менее 2/3 от его кадастровой стоимости.

Поэтому, если кадастровая стоимость объекта продажи выше 1 миллиона рублей, то предварительно стоит узнать все правила и тонкости в отношении продаваемого объекта, чтобы не получить налог к доначислению с пенями и штрафами от налоговой инспекции.

Кроме того, указание заведомо низкой цены в договоре влечет риски гражданских споров в суде. Недобросовестные мошенники могут оспорить сделку, если физическое лицо, наоборот, купило такой объект. При оспаривании сделки в суде такому лицу вернут сумму денежных средств, указанную в договоре. То есть фактически реально меньше, чем было заплачено за недвижимость по договоренности без расписки.

Еще одной лазейкой во многих регионах страны является регистрация недвижимости и транспортных средств на инвалидов, пенсионеров и многодетных родителей, которые зачастую имеют налоговые льготы.

Однако такие схемы не только экономят налоги физическим лицам, но впоследствии приносят проблемы при разделе имущества и наследства, или при попытке продать объект, который фактически принадлежит другому собственнику.

Как указывалось выше, еще одним видом дохода для уплаты налога на доходы физических лиц, является право распоряжения, возникшее на доходы иных лиц.

С этой точки зрения самый яркий пример такого вида дохода в нашей стране, сопряжен с громким уголовным делом 2017-2019 года в отношении миллиардера Пономарева Константина Анатольевича.

Вынесение приговора по уголовному делу по ряду статей УК РФ, в том числе по статье 198, запланировано Люберецким городским судом на 9 июля 2019 года.

Пономарев Константин Анатольевич стал известен после скандала со шведским мебельным концерном ИКЕА.

В период 2006-2010 годов общество с ограниченной ответственностью «Системы автономного энергоснабжения», учредителем и руководителем которого был Пономарев К.А., заключило с ИКЕА в Арбитражном суде г. Москвы мировое соглашение, по которому получило на свой счет беспрецедентную сумму неустойки более 25 миллиардов рублей.

Сразу после получения этих денег Пономарев К.А. сам со своей компанией заключил договор хранения денежных средств. И перевел более 25 миллиардов рублей на свой счет физического лица, после чего быстро ликвидировал свою компанию. Фактически Пономарев К.А. стал единоличным обладателем суммы свыше 25 миллиардов рублей, получив право распоряжения деньгами ликвидированного юридического лица.

После чего, ИФНС России № 10 по г. Москве провело совместно с МВД России выездную налоговую проверку и доначислило Пономареву К.А. почти 5 миллиардов рублей налогов, пеней и штрафов за умышленное уклонение от уплаты налогов. Пономарев К.А. был арестован 09.06.2017 года.

А Следственный Комитете России возбудил уголовное дело, которое привело Пономарева К.А. на скамью подсудимых[20].

Налоговыми инспекторами и следователями был проведен анализ договора хранения от 22.11.2010 года на предмет квалификации объекта налогообложения и установления лица, у которого, исходя из фактических правоотношений, возникает обязанность задекларировать установленный объект налогообложения, исчислить и уплатить соответствующий налог.

Лица – участники договора хранения денежных средств.

Договор от 22.11.2010 года хранения денежных средств был заключен между российскими налогоплательщиками (резидентами), которые в соответствии со ст. 19 Налогового Кодекса Российской Федерации (далее НК РФ), обязаны уплачивать законно установленные налоги и сборы, предусмотренные НК РФ.

Российское юридическое лицо и российское физическое лицо, заключившие договор хранения от 22.11.2010 года, в соответствии с п. 1 ст. 9 НК РФ являются участниками налоговых правоотношений.

Кроме того, указанные лица являются прямо взаимозависимыми, поскольку физическое лицо (Хранитель) в момент заключения договора являлся руководителем юридического лица, а, следовательно, отношения между данным юридическим и физическим лицом в соответствии со ст. 20 НК РФ могут оказывать непосредственное влияние на результат заключенных сделок.

Для налогоплательщика — физического лица (Хранителя) на дату заключения договора хранения результаты сделок и объекты налогообложения по заключаемым договорам подлежат оценке в целях налогообложения в соответствии с главой 23 НК РФ «Налог на доходы физических лиц».

Налогоплательщики — физические лица не ведут бухгалтерский учет и не имеют обязанности сохранять документы, связанные с исчислением и уплатой налогов в течение 4-х лет, поскольку такая прямая обязанность установлена пп. 8 п. 1 ст. 23 НК РФ только для юридических лиц и индивидуальных предпринимателей.

Для налогоплательщика — юридического лица, которое применяет общую систему налогообложения (не применяет специальные налоговые режимы), на дату заключения договора хранения результаты сделок и объекты налогообложения по заключаемым договорам подлежат оценке в целях налогообложения в соответствии с главами НК РФ 21 «Налог на добавленную стоимость» и 25 «Налог на прибыль организаций».

Налогоплательщики — юридические лица (их правопреемники) обязаны вести бухгалтерский учет (на дату заключения договора действовал Федеральный закон «О бухгалтерском учете» от 21.11.1996 года № 129-ФЗ), налоговый учет (ст. 313-314 НК РФ) и имеют обязанность сохранять документы, связанные с исчислением и уплатой налогов в течение 4-х лет (пп. 8 п. 1 ст. 23 НК РФ).

Объекты налогообложения, возникающие по общим правилам из договоров хранения.

Каждый налог имеет свой самостоятельный объект налогообложения.

Для квалификации объекта налогообложения применяются понятия и определения, установленные ст. 38 НК РФ, в соответствии с которой объектом налогообложения могут быть: реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Следовательно, перечень объектов налогообложения является открытым, что позволяет исследовать любые обстоятельства, имеющие стоимостную, количественную или физическую характеристику, на предмет наличия объекта налогообложения.

Любой объект налогообложения возникает как результат сделки, определяемой в соответствии с Гражданским законодательством Российской Федерации.

Договор хранения регулируется отдельной главой ГК РФ (глава 47), в том числе по причине того, что к Хранителю не переходит право собственности на предметы хранения.

Поэтому при обычных условиях (при добросовестном и реальном заключении и исполнении договора хранения) передача вещи на хранение не порождает у Хранителя прав на вещи, а, следовательно, полученные на хранение вещи объектом налогообложения для Хранителя не являются.

Вместе с тем, в виду того, что по общему правилу хранение осуществляется лицом, которое не является собственником вещи, а так же является возмездным, для целей налогового законодательства появляется квалифицированный объект налогообложения в виде оказанной услуги хранения (согласно п. 5 ст. 38 НК РФ реализуемая услуга хранения не имеет материального выражения, то есть не материализована в осязаемый физический предмет).

Следовательно, для определения объекта налогообложения в соответствии с НК РФ, услуги хранения должны одновременно содержать несколько обязательных элементов, а именно:

- на хранение должна быть передана реальная вещь;

- услуга хранения должна быть реально оказана стороной, которая не является собственником вещи, которое должно иметь реальную и законную возможность оказать услугу в соответствии с действующим законодательством РФ;

- услуга хранения должна быть оплачена в соответствии с условиями договора, поскольку одной из сторон является физическое лицо;

- между Хранителем и юридическим лицом должны быть составлены и подписаны документы, подтверждающие фактическое оказание услуги, поскольку для возникновение объекта налогообложения необходимо объективное документальное подтверждение состоявшегося юридического факта, порождающего последствия возникших правоотношений; составленные и подписанные документы должны быть отражены в бухгалтерском и налогов учете юридического лица в соответствии с имеющейся прямой обязанностью вести такой учет.

Анализ договора хранения от 22.11.2010 года на предмет квалификации объекта налогообложения — услуги хранения.

Анализ наличия обязательных элементов (см. выше), присущих услуге хранения, и необходимых для квалификации объекта налогообложения, показал следующее:

1. «На хранение должна быть передана реальная вещь»

Предметом договора хранения являются денежные средства, которые переводятся безналичным путем на счет Хранителя в кредитном учреждении (Банке).

На расчетный счет Хранителя переведены денежные средства двумя суммами:

22.11.2010 года — 25 000 000 000 руб.;

29.06.2012 года — 236 582 291, 53 руб.

Поскольку безналичные денежные средства являются обезличенными, то они не имеют индивидуализированных признаков, которыми должна обладать вещь, передаваемая на хранение. При безналичном хранении денежных средств не известны ни количество купюр, ни их серийные номера, ни другие признаки, которые позволяют отделить личные денежные средства хранителя от средств, передаваемых на хранение юридическим лицом. При этом денежные средства, передаваемые на хранение, полностью смешались с личными денежными средствами Хранителя, не находились постоянно на одном и том же выделенном банковском счете, специально предназначенном для хранения средств, не принадлежащих Хранителю.

Вывод: Хранитель, как аффилированное лицо, изначально не стремился каким-то образом отделить средства, полученные по договору хранения, от собственных средств, не предпринимал мер по отдельному хранению полученных денежных средств для их индивидуализации и идентификации.

Кроме того, не индивидуализированные безналичные денежные средства являются обязательственными правами, вытекающими из договора банковского счета, то есть не являются вещами, поэтому не могут являться предметом договора хранения и не подходят под правоотношения, регулируемые главой 47 ГК РФ.

Вывод: по представленному договору хранения не выполнено условие передачи на хранение реальной индивидуализированной вещи, соответственно, предмет договора не соответствует его условиям, составленным на основании гл. 47 ГК РФ.

2. «Услуга хранения должна быть реально оказана стороной, которая не является собственником вещи, и которая должна иметь реальную и законную возможность оказать услугу в соответствии с действующим законодательством РФ»

Перевод денежных средств на счет в Банке в соответствии с договором банковского счета регулируется другой главой ГК РФ (глава 45) и в соответствии с п. 4 ст. 845 ГК РФ такие действия могут осуществлять только организации, имеющие соответствующую лицензию (разрешение), которые физическим лицам не выдаются.

Вывод: физические лица не могут оказывать услуги хранения денежных средств на банковских счетах третьих лиц в виду отсутствия у них такого законного права. Данная норма является императивной, и не подлежит изменению по согласованию каких-либо сторон по любым сделкам, не являющимся договором банковского счета.

3. «Услуга хранения должна быть оплачена в соответствии с условиями договора»

Налоговый орган установил, что услуга хранения не оплачивалась с момента подписания представленного договора. При этом, одной из сторон договора хранения является физическое лицо, для которого в налоговых правоотношениях применяется «кассовый метод» определения объектов налогообложения. То есть в пользу физического лица за оказанные услуги должны быть перечислены реальные денежные средства или передано иное реальное имущество (оплата в натуральной форме). Однако денежные средства за хранение никогда не перечислялись, имущество (права) не регистрировалось и в дальнейшем не реализовывалось.

Вывод: отсутствует возмездный характер сделки, то есть отсутствует оплата, которая должна подтверждать оказание услуги хранения.

4. «Между Хранителем и юридическим лицом должны быть составлены и подписаны документы, подтверждающие фактическое оказание услуги, поскольку для возникновение объекта налогообложения необходимо объективное документальное подтверждение состоявшегося юридического факта, порождающего последствия возникших правоотношений; составленные и подписанные документы должны быть отражены в бухгалтерском и налогов учете юридического лица в соответствии с имеющейся прямой обязанностью вести такой учет»

Наличие денежных средств в рублях на банковском счете юридического лица согласно Плану счетов бухгалтерского учета отражается на счете 51 «Расчетный счет».

Остатки по счетам бухгалтерского учета на конец каждого отчетного периода (квартала) подлежат отражению в бухгалтерской отчетности юридического лица.

Исходя их смысла главы 47 ГК РФ, Хранитель не является собственником переданных на хранение вещей, а, значит, не отражает у себя принятый на хранение объект. Следовательно, передаваемый на хранение объект не должен исключаться из показателей бухгалтерского учета юридического лица.

Незаконный перевод денежных средств на банковский счет физического лица, не имеющего соответствующей лицензии (разрешения), тем не менее не должен влиять на порядок отражения собственных денежных средств в учете юридического лица.

Налоговый орган установил, что у юридического лица после 22.11.2010 года по итогам каждого квартала отсутствуют остатки денежных средств на расчетном счете в сумме, переданной на хранение. А в приложении к балансу (отчет о движении денежных средств) за 2010 год указано, что данная сумма денежных средств выбыла из актива юридического лица в качестве «прочих расходов, связанных с производством и реализацией».

Факт выбытия активов из владения (собственности) был подтвержден так же заявлением юридического лица в Арбитражный суд об отсутствии у него денежных средств в сумме 200 тыс. руб. на оплату государственной пошлины, соответственно, собственником денежных средств, переданных на хранение, юридическое лицо себя не признает.

Вывод: денежные средства выбыли из владения (объектов собственных активов) юридического лица в пользу физического лица, что оформлено в бухгалтерской отчетности под видом расходов, что так же подтверждает отсутствие оплаты услуг хранения.

Как указано выше, физические лица не обязаны хранить документы, подтверждающие совершение операций, влекущих исчисление и уплату налога.

Однако, юридические лица, в силу возложенных на них обязанностей, обязаны документально подтверждать совершение хозяйственных операций, что прямо предусмотрено ст. 9 Закона «О бухгалтерском учете» от 21.11.1996 года № 129-ФЗ, п. 1 ст. 252 НК РФ и ст. 313-314 НК РФ.

При этом все факты хозяйственной деятельности подлежат непрерывному отражению в бухгалтерском учете юридического лица в хронологической последовательности совершения хозяйственных операций.

Законодательство РФ о налогах и сборах не регулирует конкретную обязанность поставщика или покупателя услуг составлять первичные учетные документы, а, значит, каждая сторона сделки может составить соответствующий первичный учетный документ (акт оказания услуг) и передать его для подписи стороне по сделке.

Кроме того, при отсутствии первичного учетного документа, подписанного сторонами сделки, законодатель предусмотрел, что таким документом может являться бухгалтерская справка, которая составляется юридическим лицом.

Следовательно, в силу вышеизложенного, юридические лица не могут ссылаться на отсутствие первичных учетных документов по вине поставщика услуг, поскольку не ограничены в правах составлять такие документы в различных формах самостоятельно.

Отсутствие таких документов по иным причинам не ограничивает стороны по сделке в правах обращаться друг к другу, в суд, правоохранительные и следственные органы, для защиты своих законных прав и интересов, в том числе для получения документов по сделке, восстановления таких документов, получению их дубликатов, а так же законному понуждению к исполнению сделки и т. д.

Полученные (составленные) документы подлежат обязательному отражению в бухгалтерском учете юридического лица, и отражению в налоговом учете юридического лица для документального подтверждения его расходов (п. 1 ст. 252, ст. 313-314 НК РФ).

Налоговым органом было установлено, что Хранитель или юридическое лицо, являясь фактически одним лицом, ни разу не представляли первичных учетных документов, подтверждающих оказание услуг хранения, не заявляли о существовании таковых, а также таковые не изымались следственными органами для проведения соответствующих мероприятий.

Из вышеизложенного следует, что при выбытии денежных средств из владения (собственности) юридического лица, сторонам сделки уже не требовалось составлять документы, подтверждающие оказание услуг хранения, и отражать их в учете юридического лица.

Вывод: отсутствие и неотражение первичных учетных документов в отчетности юридического лица в период после 2010 года подтверждает, что в связи с выбытием денежных средств из его владения услуги хранения фактически не оказывались, составление и учет документов не производились.

На основании вышеизложенного, и в связи с тем, что:

- по представленному договору хранения не выполнено условие передачи на хранение реальной вещи, соответственно, предмет договора не соответствует его условиям, составленным на основании гл. 47 ГК РФ;

- физические лица не могут оказывать услуги хранения денежных средств на банковских счетах в виду отсутствия у них такого законного права, то есть у физического лица отсутствует законная возможность оказывать такие услуги;

- сделка не имеет реального исполнения, услуги в соответствии с условиями договора не оплачивались;

- денежные средства выбыли из владения (объектов собственных активов) юридического лица в пользу физического лица, что оформлено в бухгалтерской отчетности под видом расходов, что так же подтверждает отсутствие оплаты услуг хранения;

- хранение не может быть подтверждено никакими документами ввиду отсутствия у юридического лица денежных средств в собственности;

налоговый орган сделал вывод, что представленный договор хранения от 22.11.2010 года полностью исключает возможность установить и квалифицировать объект налогообложения в виде услуги хранения в виду отсутствия реальной сделки и отсутствия реальных хозяйственных операций по хранению в соответствии с главой 47 ГК РФ.

На основании вышеизложенного, договор хранения имеет все признаки сделки, которая в реальности не совершалась, в том числе ввиду установления факта отсутствия реальных хозяйственных операций по хранению.

Впоследствии, после получения второй суммы по договору хранения, юридическое лицо было реорганизовано, а правопреемник был впоследствии ликвидирован, соответственно, денежные средства окончательно перешли распоряжении физического лица.

Согласно п. 2 ст. 170 Гражданского Кодекса Российской Федерации притворная сделка, то есть сделка, которая совершенная с целью прикрыть другую сделку, в том числе сделку на иных условиях, является ничтожной.

Однако, при отсутствии реальных операций по хранению, объект в виде перечисленных денежных средств на счет физического лица является вполне реальным и имеет материально-вещественную форму денег, из чего следует, что в целях налогообложения не исполненная сделка по хранению денежных средств действительно является притворной, то есть прикрывает другую сделку.

Поскольку притворная сделка была изначально заключена между взаимозависимыми лицами (ст. 20 НК РФ), которые имели абсолютную возможность влиять на ее результаты, ее заключение в рамках налогового права повлекло сокрытие другой сделки, и как следствие, сокрытие настоящего объекта налогообложения, который определяется в соответствии со ст. 38 НК РФ, как объект в виде иного обстоятельства, имеющего стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Фактически физическое лицо, являющееся руководителем юридического лица, заключило сделку с самим собой, изначально подразумевая получаемые денежные средства, как свои собственные.

Для аффилированного юридического лица правовая конструкция договора хранения удобна тем, что по согласованию сторон может существовать сколько угодно долго и может не иметь конкретного срока исполнения встречного обязательства вернуть денежные средства, вследствие чего для него не возникает налоговых рисков в виде необходимости учета доходов и расходов, связанных с истечением сроков исковой давности. В данном случае просто отсутствует точка отсчета для определения исковой давности, следовательно, понятие «безнадежного долга» или «сомнительного долга» (ст. 266 НК РФ) не возникает.

Для аффилированного физического лица выбранная правовая конструкция в виде договора хранения денежных средств позволила осуществить получение денег в полное личное распоряжение без документального оформления прав собственности на деньги.

Однако, на основании пункта 1 статьи 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ.

Данное исследование фактически показывает, что между аффилированными лицами была заключена притворная сделка по хранению денежных средств, которая прикрывает сделку по передаче денежных средств в распоряжение физического лица.

При этом возникшее право на распоряжение, которое было дополнительно закреплено ликвидацией аффилированного юридического лица и его правопреемника, в соответствии с положениями ст. 38 и 210 НК РФ полностью подтверждает возникновение налоговой выгоды у физического лица, которая является для него объектом налогообложения НДФЛ и налоговой базой для его исчисления и уплаты в бюджет.

Данные действия аффилированных лиц в рамках налоговых правоотношений имеют признаки умысла, в связи с чем, при привлечении лица к ответственности за совершение налогового правонарушения была применена санкция в виде штрафа в размере 40% от суммы не уплаченного налога в соответствии с п. 3 ст. 122 НК РФ.

Неисполнение физическим лицом обязанности по исчислению и уплаты налога в бюджет в особо крупном размере имеет признаки совершения уголовного преступления, ответственность за которое предусмотрена частью 2 ст. 198 Уголовного Кодекса Российской Федерации.

3. Проблемы налогообложения физических лиц и пути их решения

Большое количество людей в стране имеют низкие доходы. Вследствие чего, в последнее время широко обсуждается введение прогрессивной шкалы ставок по налогу на доходы физических лиц, которая по примеру многих европейских стран снизила бы налоговую нагрузку на самые бедные слои населения.

Однако, проблемы налогообложения физических лиц заключаются не только в низких доходах и единых ставках.

В виду низкой правовой грамотности большого слоя населения физическими лицами в недостаточной мере используются свои права в области применения налоговых льгот.

Льготы носят заявительный характер и являются правом налогоплательщика, поэтому не предоставляются автоматически.

Помимо лиц, достигших пенсионного возраста, существует множество льготных категорий граждан, информация о которых не поступает в налоговые органы в силу ее специфики и отсутствия взаимодействия между налоговыми органами и соответствующими учреждениями. Не может поступать информация, содержащая тайну усыновления, медицинскую тайну и так далее. Например, в отношении инвалидов, многодетных семей и так далее.

Вследствие чего, физические лица просто не пользуются положенными им налоговыми льготами.

В данном случае решение проблемы возможно за счет повышения информирования физических лиц не только со стороны налоговых органов, но и со стороны социальных служб, медицинских и других профильных государственных учреждений.

Также, в отдельных регионах страны существует проблема удаленности населения от налоговых органов. Например, в горных районах, в условиях Севера и других труднодоступных районов.

Наращивание физического присутствия налоговых органов в малочисленных и труднодоступных районах является нецелесообразным. Поэтому налоговая служба развивает удаленный доступ с использованием Личных кабинетов. Однако, не все граждане страны могут пользоваться электронными устройствами, как в силу возраста, так и в силу отсутствия средств на их приобретение.

В связи с этим некоторых инспекциях проводятся выездные мероприятия в труднодоступные районы с посещением жителей сел, деревень, для оказания информационной помощи в заполнении документов и оплате налогов.

Кроме работы с физическими лицами, государство продолжает наращивать борьбу и ужесточать законодательство в отношении юридических лиц, участвующих в схемах уклонения от уплаты налогов, в том числе тех, кто выплачивает заработную плату «в конвертах», уклоняясь от перечисления в бюджет законных налогов работников[21].

Заключение.

Значение и важность налогов, взимаемых с физических лиц, для Российской налоговой системы трудно переоценить. Ведь чем грамотнее будет функционировать система сборов подоходного налога в стране, тем эффективнее и быстрее государство сможет выйти из кризисного состояния в экономике и тенденциозно и динамично развивать свою экономику.

В настоящее время государством предпринимаются серьезные меры, направленные на укрепление и реформирование налогового законодательства. В том числе, вносятся поправки в законодательство, усиливающие борьбу со схемами уклонения от уплаты налогов.

Система местных налогов и сборов, как и налоговая система в целом, нуждается в постоянном совершенствовании. От нее требуется, с одной стороны, обеспечивать финансовыми ресурсами потребности органов местного самоуправления, а с другой, служить инструментом местной социально-экономической политики, направленной на выполнение задач стабилизации экономики и важнейших структурных сдвигов, при этом сочетая дисциплину исполнения законов и свободу действий на местах.

Реформирование системы местного налогообложения должно сопровождаться корректировкой местного процесса. Формирование доходной части бюджета должно основываться на местных налогах независимо от их удельного веса в структуре налоговых доходов.

Имея стабильную муниципальную налоговую систему, местные органы самоуправления смогли бы уделять больше внимания источникам доходов своих бюджетов, в том числе субсидиям, кредитам, муниципальным займам для стимулирования своего населения и развития своих регионов.

Список литературы:

1.Конституция Российской Федерации от 12.12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) / источник Консультант плюс;

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N51-ФЗ (ред. от 03.08.2018; с изм. и доп., вступ. в силу с 01.06.2019) / источник Консультант плюс;

3. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N14-ФЗ (ред. от 29.07.2018; с изм. и доп., вступ. в силу с 30.12.2018) / источник Консультант плюс;

4. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N146-ФЗ (ред. от 06.06.2019) / источник Консультант плюс;

5. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N117-ФЗ (ред. от 06.06.2019) / источник Консультант плюс;

6. Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 N 95-ФЗ (ред. от 25.12.2018; с изм. и доп., вступ. в силу с 25.12.2018) / источник Консультант плюс;

7. «Налоговое право России – практическое и увлекательное. Полутом 1. От основ к источникам и основным принципам». Автор Евгений Тимофеев. Издательство Арт-Ресурс. 2018 год;

8. «Всё о налоговых проверках». Авторы Мартынюк Н.А., Суховская М.Г., Шаронова Е.А., под общей редакцией Филимоновой Е.М. 2016 год. «Главная книга»;

9. Письмо ФНС России от 13.07.2017 N ММВ-20-15/112@ "Об ускоренном возмещении НДС добросовестным налогоплательщикам";

10. Письмо ФНС России от 03.06.2016 N ЕД-4-15/9933@ "Об оценке признаков риска СУР".

Судебная практика:

-

- Решение Арбитражного суда г. Москвы от 18.11.2014 по делу № А40-133499/14-115-625 (ООО «Хеллевиг, Кляйн и Усов»);

- Постановление Президиума Смоленского областного суда № 44Г-57/2017 4Г-431/2017 от 11 октября 2017 г. по делу № 44Г-57/2017 (Пономарев Константин Анатольевич);

- Определение Судебной коллегии по административным делам Смоленского областного суда от 31.10.2017 года по делу № 33а-4166/2017 (Пономарев К.А.);

- Определение Конституционного суда РФ от 26.10.2017 № 2484-О (Пономарев К.А.);

- Споры по гражданским делам между ООО «Системы автономного энергоснабжения» и ООО «ИКЕА МОС (Торговля и Недвижимость) за период с 03.12.2008 года по 08.07.2010 года http://kad.arbitr.ru/Card/72808fbd-9c3a-4318-aff4-cdf8d93c6231 .

Источники информации из сети Интернет:

- Сайт ФНС России - https://www.nalog.ru/rn77/

- Сайт информационного агентства РАПСИ (Российской агентство правовой и судебной информации) - http://rapsinews.ru/

- Информационный правовой портал Право.ру - https://pravo.ru/story/210569/

- Коммерсант.ру - https://www.kommersant.ru/doc/3648986

-

Статья 8 части 1 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ ↑

-

Статья 12 части 1 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ; ↑

-

Глава 23 части 2 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ; ↑

-

Глава 32 части 2 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ; ↑

-

Глава 28 части 2 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ; ↑

-

Глава 31 части 2 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ; ↑

-

Статья 4 части 1 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ (прим. налог в 2019 году действует в 4 субъектах РФ). ↑

-

Статья 17 части 1 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ; ↑

-

Пункты 4 и 5 статьи 1 части 1 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ. ↑

-

Ссылка на сайт ФНС России https://www.nalog.ru/rn77/service/Tax/ ↑

-

Пункт 2.1 статьи 23 части 1 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ; ↑

-

Статья 11.2 части 1 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ. ↑

-

Статья 209 части 2 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ; ↑

-

Пункт 1 статьи 210 части 2 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ. ↑

-

Статья 218 части 2 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ; ↑

-

Статья 219 части 2 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ; ↑

-

Статья 220 части 2 Налогового Кодекса Российской Федерации в редакции Федерального закона от 03.07.2016 № 243-ФЗ. ↑

-

Ссылка на отчет № 1-НМ https://www.nalog.ru/rn48/related_activities/statistics_and_analytics/forms/7600100/ ↑

-

Статья 198 Уголовного кодекса РФ от 13.06.1996 N 63-ФЗ (ред. от 29.05.2019) ↑

-

Ссылка на он-лайн трансляции судебных заседаний http://rapsinews.ru/judicial_news/20190606/300136601.html ↑

-

Решение Арбитражного суда г. Москвы от 18.11.2014 года по делу № А40-133499/14-115-625 ↑

- Органы местного самоуправления (История и проблемы развития местного самоуправления в современной России)

- Органы государственного управления (Понятие государственной власти и органов государственного управления)

- Адаптация ребенка к школе (Теоретические основы процесса адаптации первоклассника к обучению в школ)

- Юридическая ответственность (Понятие, цели и функции юридической ответственности)

- Дидактическая игра как метод обучения ( Психологические особенности развития звуковой стороны речи детей дошкольного возраста)

- История развития менеджмента (Становление менеджмента как научной дисциплины)

- Субъекты банкротства, их права, обязанности и ответственность (Несостоятельность (банкротство) юридических лиц)

- Пробелы в законодательстве и способы их восполнения(Понятие пробелов: общетеоретический аспект)

- Нотариат в РФ (Основы правового регулирования нотариата в РФ)

- Индивидуальное предпринимательство (пошаговое создание индивидуального предпринимательства)

- Правовое регулирование рекламной деятельности (Реклама в современном мире)

- Финансовая модель международной холдинговой компании (Теоретические аспекты формирования холдинговых компаний)