Финансовая модель международной холдинговой компании (Теоретические аспекты формирования холдинговых компаний)

Содержание:

ВВЕДЕНИЕ

Холдинговая форма управления акционерным капиталом помогает реализовывать функциональное взаимодействие «под одной крышей» без прямого слияния различных по сферам приложения капиталов предприятий и фирм. Холдинг-компании – это акционерные общества, которые путем приобретения пакета акций, как правило, контрольных, других компаний проводят по отношению к ним контрольные, управленческие, финансово-кредитные и иные функции, гарантируя при этом их юридическую и оперативно-тактическую самостоятельность.

Процессы реорганизации финансового управления компаний, образование крупных конкурентоспособных структур, рост эффективности их деятельности и создание синергетического эффекта от грамотной организации внутренних процессов являются приоритетными задачами современных холдинговых структур в среднесрочной перспективе. Необходимость достижения конкурентного преимущества в условиях снижения потребительского спроса во всех аспектах деятельности приводит к реформированию холдинговых структур и вывод их на новый уровень, характеризующийся максимальной оперативностью и управляемостью.

Превращение финансовой науки из описательной дисциплины в аналитическую началось с работ Гарри Марковица и Уильяма Шарпа; Франко Модильяни и Мертона Миллера. Научные труды этих ученых – теория портфеля и теория структуры капитала – это главные научные направления по управлению финансами корпорации, ибо отвечают на два существенных вопроса: источники и направления вложения финансовых средств. Сейчас в отечественной и зарубежной экономической научной литературе теоретические и методические вопросы организации финансового управления в холдинговых структурах разработаны не всесторонне, кроме того, отсутствует комплексная методология организации финансового управления и планирования.

Сущность и особенности функционирования холдинговых компаний – одна из важных и актуальных тем на сегодняшний день, так как на современном этапе наблюдается активизация интеграционных процессов на основе формирования холдинговых компаний в различных отраслях промышленности. Особенно ярко это проявляется в топливно-энергетическом, металлургическом комплексах, а также в тяжелом машиностроении и химической промышленности. Актуальность темы не вызывает сомнений, поскольку тенденции укрупнения бизнеса связаны в первую очередь с образованием холдингов для повышения стойкости предприятия на конкурентном рынке.

Основная цель работы состоит в исследовании сущности финансовой модели международной холдинговой компании.

Задачи, решаемые для достижения этой цели следующие:

- изучить теоретические аспекты формирования холдинговых компаний;

- исследовать типы холдингов;

- раскрыть пути создания холдинговых компаний;

- изучить финансовую модель международной холдинговой компании;

- узнать особенности управления финансами международного холдинга;

- рассмотреть финансовую структуру международного холдинга;

- узнать инструменты финансового менеджмента в холдинге;

- выявить проблемы правового регулирования холдингов в России, пути решения.

Объектом исследования в данной работе является финансовая модель международной холдинговой компании. Предмет исследования – механизм создания финансовой модели международной холдинговой компании.

В работе применены современные методы, такие как сравнительно-правовой, системно-аналитический, межотраслевой, описательный.

Информационную основу исследования составили законы РФ, научные работы и монографии, статьи в периодической печати, материалы научных конференций, словари, статистические данные, интернет – ресурсы.

Глава 1. Теоретические аспекты формирования холдинговых компаний

1.1. Понятие и типы холдинга

Для определения места и роли холдинга в современной экономике необходимо начать с понятия холдинга. Обобщая различные источники, в целом, холдинговой компанией может считаться любая группа компаний, состоящая из двух бизнес структур: материнской компании и дочерней организации [24, с. 9].

Холдинг – это объединение предприятий, имеющих общего владельца, существующее в осмысленной системе, функционирующей как единый организм; холдинг как акционерная компания, использующая свой капитал для приобретения контрольных пакетов акций других компаний с целью установления господства и контроля над ними. Холдинговой компанией именуют также особый тип финансовой компании, которая создается для владения контрольными пакетами акций других компаний и управления их деятельностью [25].

В соответствии с классической зарубежной трактовкой, холдинговая компания – это корпорация, которая владеет большинством акций или правами на одну или несколько других корпораций в целях не сколько инвестирования, а в большей степени для контроля [7, с. 636].

Оксфордский энциклопедический словарь определяет холдинговую компанию (holding company) как компанию, созданную для владения акциями других компаний, которые она таким образом контролирует [26].

Российский энциклопедический словарь дает аналогичную трактовку этого термина: «Холдинг-компания (от англ. holding – владеющий) – акционерная компания, использующая свой капитал для приобретения контрольных пакетов акций других компаний с целью установления контроля над ними» [28].

Холдинговые компании получили развитие в конце XIX - начале XX вв., участники, которых раньше функционировали как картели. Впоследствии во многих холдингах произошла централизация управления и производственной системы. Известный американский ученый Чандлер отмечает, что те холдинги, которые не были централизованы и не интегрировались, позже либо расформировались, либо над ними нависла угроза банкротства. Холдинговая компания, как правило, характеризуется достаточно высокой степенью децентрализации управления и разделением функций между центральным офисом (штаб-квартирой) и дочерними обществами.

В настоящее время практически все крупнейшие компании США и Западной Европы имеют холдинговую структуру. В Англии и США, принадлежащих к англо-саксонской системе права, такие объединения называются холдингами. В Германии они получили наименование связанных предприятий (например, концерны).

Forbes Global 2000 обозначил рейтинг крупнейших холдинговых компаний мира в 2018 г. (Рисунок 1).

Рисунок 1. Рейтинг крупнейших компаний мира в 2018 г. [36]

Следует отметить, что для крупных западных корпораций, таких как Apple, ExxonMobil, Intel или Amazon характерна финансовая форма собственности, когда компаниями реально управляет профессиональный высший менеджмент в интересах транснациональных собственников, которых, как правило, представляют институциональные инвесторы (банки, страховые компании, управляющие инвестиционные фонды и т.д.). Институциональные инвесторы управляют корпорациями через советы директоров посредством владения контрольными пакетами акций, что предопределяет стратегию корпоративного развития, направленную, прежде всего, на повышение рыночной стоимости выпущенных акций.

Наряду с негосударственными холдинговыми компаниями, существует множество государственных компаний с холдинговой структурой. К примеру, в Италии – это крупнейшие государственные холдинги: Институт промышленной реконструкции (ИРИ), Национальное управление жидкого топлива (ЭНИ) и Управление акционерных участий и финансирования обрабатывающей промышленности (ЭФИМ). ИРИ и ЭНИ входят в список 50 крупнейших по обороту корпораций мира [25].

Выделяют три модели холдингов: промышленный, промышленно-финансовый и финансовый, характеризующиеся главным образом последовательным сокращением степени вмешательства в управление входящих в них предприятий.

Существенные характерные признаки промышленного холдинга:

• единая производственная (рыночная) стратегия;

• сохранение производственной самостоятельности компаний, которые входят в холдинг, при этом осуществляется централизованное управление финансовыми ресурсами и бюджетное планирование;

• четко обозначенные центры добавленной стоимости («центры прибыли») и центры издержек в общей технологической («стоимостной») цепочке;

• централизация некоторых управленческих функций [32].

На положение холдингов традиционных производственных отраслей огромное влияние оказывают технологическое лидерство на основе эффективного функционирования глобальных производственных цепочек, основанных на сочетании собственного производства и аутсорсинга, сохранение высокой доли рынка и оптимизация издержек, разумная дифференциация продукции, высокий уровень сервиса и тесные отношения с потребителями, имеющиеся финансовые ресурсы, популярность бренда.

Холдинговая структура по своей экономической природе включает основную компанию (финансовый центр), которая распределяет полномочия в менеджменте дочерних компаний и определяет путь развития для этих компаний [31, с. 621]. Это происходит, за счет владения контрольными пакетами акций или активами в дочерних компаниях.

Можно выделить три основания построения холдинговых компаний:

1. В основе построения лежит вид товара или услуги, а координация их деятельности из центра ориентирована на содействие участникам в реализации продукции на рынках.

2. В основе построения лежит группа потребителей, на которую ориентирована та или иная компания (филиал) группы. Такая модификация используется, как правило, инвестиционными, страховыми, пенсионными и другими финансово-кредитными структурами, в том числе банками.

3. В основе построения лежит географический фактор, то есть крупная компания открывает свои филиалы на различных территориях. За последние несколько десятилетий под воздействием глобализации, стремительных технологических и демографических перемен крупнейшие корпорации значительно изменили свои операции. В их деятельности возрастает значение нематериальных активов и финансовых операций, а также всевозможных инноваций, проводится стратегическая переориентация деятельности. Ближайшие годы ознаменованы переносом центра деловой активности крупных корпораций в Азию [10, с. 30].

По данным исследований McKinsey, сегодня в 10 городах располагаются более 100 крупнейших корпораций мира. В эту "великолепную десятку" входит только два города из развивающихся стран – Пекин, который занимает щестое место, и Москва, расположившаяся на седьмой позиции (Рисунок 2):

Рисунок 2. Рейтинг городов по количеству штаб-квартир крупных холдинговых структур [35]

В российской столице расположено 115 штаб-квартир крупных компаний, которые зарабатывают около $710 млрд в год. Если же сравнивать только развивающиеся рынки, то Москва находится на втором месте по числу штаб-квартир и на четвертом месте по числу дочерних компаний.

,

1.2. Пути создания холдинговых компаний

В настоящее время в мире постоянно происходят процессы слияний, объединений и поглощений. Объединяются различные компании: автомобилестроительные, связи и коммуникаций, энергетические, ИТ-технологий, финансовые и т.д.

Компании коммерческого типа объединяются в холдинговые структуры следующими способами:

1. Например, холдинговые компании формируются путем последовательного присоединения или приобретения контроля над компаниями, объединенными одним видом бизнеса (машиностроение, пищевая промышленность, сельское хозяйство). Такой путь называется "горизонтальная интеграция".

Основной целью такого типа холдингов является отвоевывание новых секторов рынка. Примером тут может послужить тот факт, что в конце 2016 г. производитель табачных изделий British American Tobacco (BAT) сделал предложение о покупке 57,8% конкурента, американской Reynolds American. Сейчас компания владеет 42,2% акций второй по величине американской табачной компании Reynolds American. Стоимость сделки – $47 млрд, при этом стоимость всего бизнеса Reynolds оценена в $93 млрд. [33].

2. Вторым способом является "вертикальная интеграция" – это создание холдингов путем бъединения компаний единого технологического цикла (от сырья до готовой продукции). Основная цель этого объединения – уменьшение общих издержек, установление ценового постоянства, подъем стоимости компании.

3. Последовательное создание отдельных компаний с целью их последующего присоединения к холдинговой компании. Почти 130 лет назад именно так и делал "стальной король" Эндрю Карнеги [34, стр. 53]. Он вводил созданную им компанию в свою группу лишь после того, как она доказывала свою эффективность. В случае неэффективности работы или банкротстве вновь созданной компании, данная политика позволяла избегать значительных потерь.

Компания Макдональдс также следует тактике последовательного присоединения. В качестве вклада она предоставляет торговую марку, технологию менеджмента и т.д.

4. В действительности тоже имеются примеры объединения в холдинг не

только отдельных коммерческих компаний, но и холдинговых компаний. Так, объединение крупного сталелитейного концерна Германии и подобного в Нидерландах было осуществлено таким образом: их собственники – компании KN Hoogovens NV и Hoesch AG образовали на паритетных началах (50% х 50%) управляющую компанию Estel NV, в которую передали по 100% акций концернов в качестве своих вкладов.

5. Национальные компании и ТНК объединяются таким же способом. Например, при объединении крупнейших бельгийского и индийского пивных концернов была воплощена в жизнь следующая схема. Создав на паритетных началах управляющую компанию SUN-Interbrew (на базе Sun-Brewing) каждый из вышеуказанных собственников получил по 34% акций. В уставной капитал бельгийский концерн передал акции заводов Россар, Десна, товарную марку пива "Stella Artois" плюс $40 млн. Индийский концерн – акции заводов и сбытовую сеть [15, с. 36].

6. "Деление" крупных компаний при их реструктуризации также является базой для создания холдинговых компаний. В начале 90 гг. при переходе на самоокупаемость, этот путь был свойственен многим Российским предприятиям. Трансформирование приводило к образованию значительного количества дочерних компаний (бывших производств) со 100% участием материнской компании [29].

Все вышеприведенные пути создания холдинговых компаний могут воплощаться в жизнь следующим образом:

- путем скупки акций на вторичном рынке, которую выполняет брокер;

- путем обмена акциями, специально эмитированными для этого каждым

предприятием; Именно так поступил генеральный директор "Уралмаш заводов" Каха Бендукидзе для получения контроля над "Ижорскими заводами" (каждая группа являлась холдингом). Для этого он провел дополнительную эмиссию и обменял весь пакет этой эмиссии на уже имевшийся пакет "Ижорских заводов". Из-за разницы в стоимости пакетов, он получил контроль над заводом за небольшой процент своих акций.

- путем создания специальной управляющей компании, куда учредители передают пакеты акций предприятий, которые они хотят включить в холдинг. При этом передаваемые акции предприятий обменивались на эмитированные акции этой компании;

- путем передачи ключевых, для данного бизнеса, патентов, авторских прав, ноу- хау (пример - компания "МакДональдс").

Следует отметить еще один способ образований холдингов (как "сверху", так и "снизу") – объединение производителей и финансовых структур. Например, скупка каким-либо банком пакетов акций предприятий привела к тому, что банки стали владеть разными по объему пакетами предприятий из разных отраслей. Через какое-то время банки были вынуждены создавать управляющие компании, в которые и передали пакеты акций предприятий из одного вида бизнеса, а "лишние" предприятия вынуждены были "сбросить".

Такой способ использовал банк "Менатеп", Онэксим-банк" и др. Образование "снизу" происходило, когда промышленные предприятия для привлечения инвестиций и повышения привлекательности совместно с инвестором (часто с группой инвесторов, которые образуют синдикат) создавали управляющую компанию [30, с. 90]. Доли акций определялись исходя из оценки стоимостей предприятий и долей инвесторов. Для реализации этой процедуры осуществляется подготовка проспекта эмиссии и его размещение: частное (как в данном случае) или открытое.

Выводы по Главе 1.

В заключение главы следует отметить, что одной отличительной чертой

холдинга является тот факт, что участник холдинга не может иметь преобладающего участия в уставном капитале головной компании. Участник холдинга (кроме головной компании) не может иметь преобладающего участия в уставном капитале другого участника (за исключением случаев создания холдинга в силу договора). К тому же, дочерние хозяйственные общества головной компании входят в холдинг и могут выйти из холдинга только вместе с головной компанией.

Кроме того, правовое значение экономической основы холдинга состоит в том, что исторически и функционально конструкции холдингового типа сложились под влиянием экономических потребностей, а не специального направленного правового регулирования. Поэтому нормы, регулирующие холдинговые взаимоотношения, представляют внешнее отражение реальных экономических процессов.

В отличие от случая с отдельной компанией, для создания холдинговой структуры практически всегда используется частное размещение. Зачастую в уже созданных и успешно работающих холдингах проводятся слияния, разделения и поглощения.

Новые технологии помогают новым компаниям начинать дело или наращивать его масштабы путем слияний и поглощений при использовании минимального капитала. Огромная скорость технологических изменений и инноваций приводит к сокращению жизненного цикла некоторых компаний. Корпорации, ранее других сумевшие осознать преимущества новых технологий, обретают пионерские конкурентные преимущества и начинают теснить прежних лидеров.

Глава 2. Финансовая модель международной холдинговой компании

2.1. Особенности управления финансами международного холдинга

Материнская компания с помощью определенной модели управляет финансами входящих в холдинг компаний. Управление финансами в холдинге подразумевает форму влияния на экономические взаимоотношения компаний, входящих в холдинг, объединенную с созданием, распределением и использованием финансовых ресурсов, посредством построения системы финансовых отношений в холдинге [23, с.79].

Помимо теоретических обоснований в процессе финансового управления холдинга возникает необходимость планирования операционных, финансовых и инвестиционных задач в деятельности холдинга, основанных, в первую очередь, на информационном обеспечении. Поскольку информационной основой финансового управления международной компанией является консолидированная отчетность, и, в частности, бухгалтерский отчет – форма №1 (баланс предприятия), в котором отражены как активы компании, так и источники средств, а эффективная система стратегического планирования должна быть ориентирована как на финансовые показатели, так и на показатели эффективности интеграции холдинга и удовлетворенность услугами компании клиентов, то совершенно логично выделение таких разделов, как интеграция системы стратегического планирования в систему бюджетирования холдинга как инструмент реализации стратегии [13, с. 201].

В условиях активной интеграции компаний важной функцией финансового управления является поиск средств для финансирования деятельности компании, с одной стороны, а с другой – максимально выгодное размещение средств. Выполнить это позволяет система эффективного финансового планирования с помощью ведущих наработок отечественных экономистов и современных достижений западных практиков.

Финансовые потоки холдинговой группы составляют основу ее работы,

так как от своевременности, полноты и частоты поступления финансовых средств зависит непрерывность всех процессов в ней. Управленческие нюансы связаны с необходимостью учета множественной национальной и международной специфики в области права и экономики, наличия операций в различных валютах, особенности учета и налогообложения и роль правительственных органов в области регулирования бизнеса. Помимо этого, при слиянии компаний в холдинге возникают разного рода нюансы и дополнительные преимущества [11, с. 6].

Особенности внешней среды функционирования международного бизнеса должны также учитываться в процессе принятия управленческих решений. Для реализации международных инвестиций и международных займов целесообразно прибегать непосредственно к международным рынкам капитала – международному валютному рынку, рынку еврокредитов, международному рынку акций. Выручка и затраты компаний, выполняющих экспортно-импортную деятельность, находятся в зависимости от состояния соответствующих международных товарных рынков поэтому требуется мониторить и прогнозировать конъюнктуру этих разнообразных рынков. Помимо этого менеджмент международной холдинговой компании должен знать механизмы взаимодействия с институтами и посредниками на этих рынках: банками, инвестиционными компаниями, биржами, консалтинговыми и рейтинговыми агентствами и пр. Выход компаний на международные товарные рынки и международные рынки капитала, а также прямые зарубежные инвестиции имеет законодательную и нормативную регламентацию как со стороны национальных законодательных и исполнительных органов, так и международных организаций – ГАТТ, BTO, МВФ, МБР, ФАТФ [15, с. 7].

Немаловажное значение имеет определение функций и задач системы управления финансами холдинга. На основе пяти классических функций управления, разработанных Анри Файолем – предвидение, организация, руководство, координация, контроль – можно рассматривать такие функции

финансового менеджмента холдинга:

1. Разработка финансовой стратегии и финансовой политики холдинга на долгосрочную перспективу. В зависимости от используемой информации о прошлом, настоящем или будущем финансовом состоянии различают реактивное («возврат к прошлому»), инактивное (приспособление к настоящему), преактивное (оценка будущих событий с использованием экономико-математических методов прогнозирования) и интерактивное (проектирование будущего с применением модернизации) направления финансовой стратегии [21, с. 121].

2. Построение структуры холдинга и структуры финансовой службы холдинга.

3. Подготовка долгосрочных и оперативных финансовых планов –создание системы бюджетирования. Цель бюджетирования – обеспечение воспроизводственного процесса соответствующими как по объему, так и по структуре финансовыми ресурсами [13, с. 307].

4. Создание единых стандартов учета, бюджетирования и иных финансовых решений для всех компаний холдинга.

5. Контроль за исполнением целевых показателей финансовых планов и соблюдением процедур.

2.2. Финансовая структура международнго холдинга

Финансовая модель в холдинге строится с учетом распределения функций и обязанностей по управлению между материнскими и дочерними компаниями. Эти функции включают в себя:

- стратегическое финансовое планирование для холдинга в целом;

- разработка стратегических планов для каждого члена холдинга;

- разработка долгосрочных финансовых планов;

- текущее и оперативное планирование;

- определение принципов ценообразования;

- формирование финансовой политики, в том числе, налоговой, кредитной и инвестиционной политики холдинга;

- организация системы бюджетирования;

- разработка и реализация инвестиционных проектов;

- оптимизация финансовых потоков;

- направления расходования прибыли;

- контроль за финансовой деятельностью членов холдинга [12, с. 393].

Что касается специфики деятельности международной холдинговой компании, то предметом пристального внимания со стороны финансового менеджмента должны стать факторы, которые влияют как на денежные потоки компании, так и на структуру и стоимость ее капитала, и на дивидендную политику. К этим факторам следует отнести:

• валютные курсы;

• инфляционные дифференциалы (разницы иностранной инфляции);

• международное налогообложение;

• валютные и страновые риски;

• особенности национальных и международных стандартов учета и отчетности [15, с. 6].

Учет этих факторов позволит правильно рассчитать и прогнозировать не только денежные потоки, которые генерирует финансовая, инвестиционная и операционная деятельности компании, но и затраты на капитал (ставку дисконтирования). В свою очередь, грамотный расчет этих составляющих лежит в основе принятия решений в области международного инвестирования, международных заимствований, а также в международных сделках по слияниям и поглощениям и оценки международного бизнеса.

Общепринятой и наиболее часто используемой основой для построения финансовой структуры холдинга является деление его на ЦФО (более крупно - бизнес-единицы и бизнес-направления).

Бюджетирование и учет по бизнес-единицам и ЦФО позволяют снижать не абстрактные расходы всего холдинга, а конкретные расходы по каждому структурному подразделению, тем самым оптимизируя их структуру и финансовые результаты консолидированного бюджета холдинга.

Развитие холдингов с точки зрения управления финансами может проходить следующие стадии [8, с. 375]:

- центрами прибыли становятся отдельные компании;

- на их основе образуются агрегированные бизнес-единицы, объединяющие компании по определенному признаку (например, месту в вертикально-интегрированной цепочке);

- происходит переход к стратегическим показателям деятельности (финансовым и нефинансовым) по всем структурным единицам холдинга.

При этом варианты организации финансовой структуры должны отражать стратегические ориентиры бизнеса. Опираясь на финансовую структуру холдинга, важно определить вид модели организации непосредственного управления финансами холдинговой компании, поскольку данная модель определяет структуру финансовой службы группы компаний, на которую возложены функции управления финансами.

Структура финансовой службы холдинга зависит от уровня финансового управления и контроля, а также степени централизации / децентрализации управленческих функций, то есть опирается на тип модели организации управления холдинговыми финансами.

Наибольший уровень управляемости и прозрачности дает так называемая матричная структура финансовой службы холдинга. Ее особенность заключается в том, что каждая дочерняя компания (бизнес-единица) имеет свою финансовую службу, которая подчиняется как руководителю бизнес-единицы, так и руководителю финансовой службы холдинга в целом. При этом подразделения финансовой службы одного типа взаимодействуют с соответствующими подразделениями финансовой службы холдинга. Следовательно, осуществляется оперативный контроль головной компанией и предоставляется возможность самостоятельного оперативного управления финансами бизнес-единицам. Вместе с тем происходит постоянный обмен информацией, решения принимаются оперативно [6, с. 230].

Недостаток такого типа структуры финансовой службы может проявиться в случае, если действия руководителей бизнес-единицы и финансовой службы холдинга не согласованы, что приводит к получению различных указаний руководителем финансовой службы бизнес-единицы, ибо препятствует эффективной работе финансовой службы. Поэтому при построении матричной структуры финансовой службы холдинга руководством холдинга должна проводиться четкая координация действий.

2.3. Инструменты финансового менеджмента в холдинге

В холдинге применяются следующие инструменты финансового менеджмента [13, с. 324]:

- модель финансового планирования (бюджетирования);

- модель финансового учета (управленческого учета);

- модель финансового контроля (контроль за исполнением бюджета и анализ финансово-хозяйственной деятельности).

При этом следует понимать, что определяющим инструментом финансового менеджмента является финансовая политика, построенная на основе общей стратегии холдинга.

Основанием для функционирования системы финансового контроля является система бюджетирования и система финансового (управленческого) учета, которые совместно показывают достижение холдингом тактических показателей в рамках стратегических целей.

Следует отметить, что модели бюджетирования и управленческого учета должны быть напрямую связаны между собой, то есть иметь коррелирующие справочники статей бюджетов и отчетов, сроки и процедуры подготовки данных и т.д. Составление бюджета с подробным перечнем статей и их детальной разбивкой не имеет смысла, если в холдинге не представляется возможным собрать фактические данные об исполнении бюджета в тех же статьях.

Одним из важнейших принципов финансового планирования считается участие в этом процессе как можно большего числа работников. Вторым принципом считается непрерывность. Третий принцип – координация и интеграция. Четвертый принцип планирования заключается в обеспечении условий для выполнения поставленных задач, чтобы планы были реальными, выполнимыми, чтобы осуществлялся постоянный контроль за их выполнением. Пятый принцип – первичность планирования. Шестой принцип – экономичность [13, с. 293].

Показатели бухгалтерской отчетности служат главной информационной

базой для финансового планирования, выявления внутренних резервов для повышения эффективности его работы. Правильно и своевременно составленная отчетность способствует поискам снижения себестоимости, укрепления финансового состояния, своевременному взысканию дебиторской и погашению кредиторской задолженности. Универсальных схем построения бюджета нет. Даже в двух совершенно одинаковых компаниях система бюджетов может быть выстроена по-разному. Это зависит от отраслевых и технологических особенностей фирмы, организационной структуры и распределения функций, построения финансовой структуры и других факторов [14, с. 336].

Важным источником информации для финансового планирования является оперативная отчетность. Она составляется по данным управленческого учета и содержит сведения по основным показателям компании за определенные промежутки времени – сутки, неделю, декаду и т.д. Оперативная отчетность выполняет также контрольную функцию в финансовом планировании, поскольку в ней содержатся сведения о выполнении плана привлечения финансовых ресурсов, соблюдении договоров, финансовом положении предприятия и т.д.

Финансовое планирование существующих холдинговых компаний можно также сгруппировать при помощи системы бюджетирования. Характерное отличие бюджета холдинговой компании проявляется в том, что он непосредственно играет роль количественного выражения деятельности компании, обычно на один год или менее. Такие планы носят название текущих финансовых планов компании (оперативных или тактических) [18, с. 80].

Внедренческая функция системы бюджетирования в холдинговых компаниях решает следующие задачи:

− обеспечение высокой степени результативности в соотношении планов реализации и производства продукции каждой из дочерних компаний (на основании определения уровня рентабельности, установки ограничительных барьеров и приоритетов расходования средств, обоснования финансовой обеспеченности входящих в холдинг компаний, а также выполняемых ими инвестиционных программ) для выхода на максимальную экономическую эффективность всего холдинга в целом;

− реализация cкоординированных действий по сбору информационных данных о финансовом состоянии и интересах отдельных компаний и холдинга в целом;

− прогнозирование и анализ различных вариантов хозяйственной деятельности различных бизнес сегментов холдинга, определение эффектов от различных сценариев развития событий во внешней среде или принимаемых решений в рамках самого холдинга (речь идет прежде всего о выработке наиболее предпочтительных сценариев для дальнейшего функционирования и развития холдинга, которые основываются на анализе возможных последствий реорганизации структуры или переориентации холдинга на другой вид бизнеса);

− создание контролирующего инструмента, направленного на обеспечение управления по отклонениям от бюджета [8, с. 149].

Процесс бюджетирования напрямую связан с управленческим учетом, в рамках которого существует потребность в качественной информации о деятельности холдинга. Это, в свою очередь, достигается посредством организации своевременного получения данных об исполнении бюджетов и КПД по бизнес единицам, бизнес-сегментам и холдинга в целом. При этом следует отметить, что формирование бюджета происходит на уровне бизнес-единицы, а последующая трансформация отчетности в разрезе по бизнес-сегментам или холдингу в целом происходит на основе консолидации полученных данных [5, с. 77].

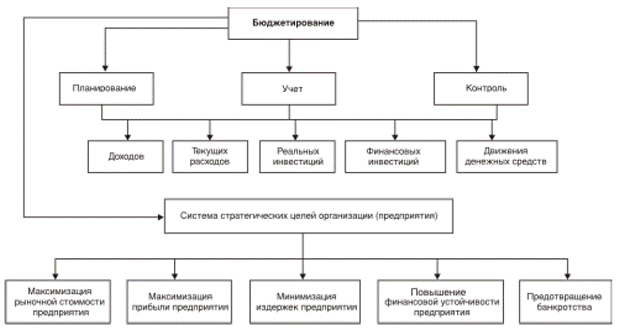

Бюджетирование – технология финансового прогнозирования, анализа, учета и контроля деятельности компании в целом и его отдельных структурных подразделений, которая основана на разработке бюджетов по определенным правилам. Бюджет – детализированный план деятельности организации на ближащий период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли организации (Рисунок. 3):

Рисунок 3. Схема бюджетирования деятельности компании [9, с. 404]

Бюджетирование решает достаточно весомый объем управленческих

задач. Однако при этом стоит принимать во внимание, что использование данного управленческого механизма происходит на основе соблюдения ряда принципов, среди которых в практике формирования бюджетного управления выделяются следующие:

1. Процесс организации и внедрения планирования происходит в рамках холдинга «сверху- вниз», с применением ключевых показателей деятельности, сформированных для анализа и контроля за деятельностью сегментов бизнеса или отдельных компаний.

2. Непрерывность процесса бюджетирования, которое позволяет формировать последующие планы и прогнозы их реализации на основе анализа степени выполнения поставленных планов в прошлом. С другой стороны, иногда на практике процесс составления бюджета основывается на так называемом подходе «бюджет с нуля» [18, с. 82] – в этом случае данный принцип не выполняется.

3. Принцип преемственности определяется увязкой целевых показателей более короткого периода целевым показателям более длительного периода.

4. Принцип унификации, предполагающий применение сопоставимого набора показателей бюджета, единых стандартов их расчета.

5. Принцип проектного подхода при создании инвестиционной программы.

6. Принцип вариантности формирования бюджета обеспечивает выработку нескольких различных сценариев развития и определения при каждом из них контрольных показателей.

7. Принцип ответственности определяет возложение обязанностей контроля и выполнения достижимости плановых показателей.

Обеспечение грамотного распределения располагаемых холдингом ресурсов и организация контроля над ними, определяет основную функцию финансового управления. Централизованное управление функциями оперативного управления достигаются за счет прямой передачи данных функций путем создания централизованных организационных структур и установление процедур, правил и стандартов для их выполнения бизнес единицами.

К основным чертам практической реализации моделей можно отнести высокую степень контроля операций членов группы руководящим центром холдинга, минимальная вероятность финансовых рисков, за счет диверсификации финансов, и объединения капиталов.

Проявление отрицательных факторов проявляется в снижении независимости подразделений холдинга, как следствие, снижение ответственности руководителей за текущей деятельностью, на фоне низкой мотивацией, одновременно, снижение управления мобильностью, с высокой степенью конфликтов интересов.

В модели стратегического контроля формируется высокая степень децентрализации, проявляющаяся в том, что финансовый центр только определяет корпоративную стратегии управления финансами и не касается оперативного управления компанией. Компании, входящие в холдинг, независимо вырабатывают финансовую политику и утверждают стратегические планы развития.

Методом управления выступает только контроль за результатами деятельности компаний, входящих в холдинг на соответствие корпоративной финансовой стратегии. В конце периода (обычно один год), каждая компания сообщает о результатах финансовому центру на основе разработанной системы финансовых показателей.

Преимуществом данного алгоритма являются рост степени ответственности за результаты хозяйственной деятельности генеральных директоров компаний, входящих в холдинг, а недостатком невысокая степень контроля за организациями входящих в холдинг и в случае необходимости низкую эффективность воздействия на их текущую деятельности, как следствие – увеличение вероятности финансовых рисков.

Выводы по Главе 2.

Вся система финансового менеджмента холдинга должна направляться

на достижение стратегических целей группы компаний, выполняя свои функции и решая задачи таким образом, чтобы обеспечить оперативное информирование высшего менеджмента о состоянии дел и эффективное принятие управленческих решений. Это достигается путем построения финансовой модели холдинга. Основная цель, которую должен преследовать менеджмент в условиях современной парадигмы финансового управления, – VBM (Value Based Management) – это создание финансовой модели холдинга, способствующей росту его стоимости.

Проблемой холдинга, как сложной структуры, является недостаточный уровень маневренности, длительный документооборот, и человеческий фактор, в данном случае, наиболее значим. Особенностью управления финансами в холдинге является распределение ресурсов. Рассмотрение финансовой структуры холдинга на основе бизнес-направлений (объединение компаний по направлениям бизнеса, территориальному признаку) и бизнес-единиц, создаваемых путем объединения Центров финансовой ответственности (проекты/объекты внутри юридического лица; в случае, если у компании в управлении находится один объект/проект, то ЦФО совпадает с бизнес-единицей) становится важным шагом в развитии модели финансового менеджмента холдинга.

Бюджетирование как инструмент финансовой модели представляет собой не только бюджетный процесс, или процесс составления смет, но и управленческую технологию по разработке и принятию взвешенных и обоснованных финансовых решений. Система бюджетирования должна обеспечить это на удобном для руководителя уровне для контроля совершенных действий и при минимальных издержках времени на анализ. При этом для создания стратегически грамотных целей развития руководство должно получать максимально полную и качественную информацию.

Глава 3. Проблемы правового регулирования холдингов в России, пути решения

Холдинговая модель организации бизнеса в любой стране, несомненно, имеет определенное преимущество по сравнению с любыми другими формами. На современном этапе развития российской экономики наблюдается активизация интеграционных процессов на основе формирования холдинговых предприятий (структур, объединений).

В связи с отсутствием в России правовой базы, полностью или частично регламентирующей деятельность холдингов, изучение законодательства других стран мира представляется перспективным. Но следует иметь в виду, что оно тоже имеет недостатки, а прямое заимствование и копирование не всегда возможно.

Так, в праве Великобритании существует точное и четкое определение понятия «холдинг». В данной стране предпринимаются реальные шаги к обеспечению надлежащего регулирования холдинговых отношений.

Что касается исторической родины классических холдинговых объединений и структур – это США, то здесь, в силу специфики государственного устройства, отсутствует одинаковое для всех штатов страны законодательство, определяющее правовое положение корпораций. Поэтому предпринимательские объединения регистрируются и функционируют в основном в штатах с льготным налоговым режимом. Холдинги торгово-промышленных компаний относятся к корпорациям общего типа, а холдинги финансовых предприятий – к финансовым компаниям. Из первых полностью урегулирована работа холдингов электро- и газоснабжающих организаций, где существует правило – корпорация, имеющая более 10 процентов акций с правом голоса в другой компании, подлежит регистрации холдинговая [22, с. 42].

В некоторых европейских странах отсутствуют специальные законодательные акты, касающиеся регулированию деятельности холдингов. В Англии, Германии, Франции, Ирландии, Бразилии правовое обеспечение деятельности объединений осуществляется при помощи законодательства, регулирующего организационно-правовые формы участников таких объединений, в Германии законодательное регулирование холдингов осуществляется Законом об обществах с ограниченной ответственностью.

Следует учесть, в России правовое регулирование холдингов в отдельных отраслях имеет некоторые особенности. Например, банковская сфера, которая более развита, в части установления критериев банковского холдинга, оно может служить основой для дальнейшего законотворчества.

Основой для создания специальных правил о банковских холдингах стали нормы общего законодательства – пункт 3 статьи 1 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» [1, ст. 1]; пункт 2 статьи 1 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» [2, ст. 1], где указаны особенности правового положения, порядка создания, реорганизации и ликвидации хозяйственных обществ в сфере банковской деятельности, которые определяются федеральным законом.

В России внутри холдинга отсутствует конкуренция, которая поддерживает качество производимой продукции и (или) оказываемых услуг; поддерживаются нерентабельные предприятия, снижает экономическую эффективность полностью.

В Великобритании существуют особенности регулирования взаимоотношений внутри холдингов – запрет перекрестного участия в холдинге, в соответствии с которым дочерняя компания не может являться участником главной. Такая передача акций - недействительна [27, с. 48]. Следует в российском законодательстве рассмотреть возможность установления ограничений на «перекрестное владение акциями». Данный запрет достаточно эффективен для целей развития холдингов.

У холдинговых структур (объединений) по сравнению с другими формами организаций наименее выгодный режим налогообложения. Преодоление «границы юридического лица» влечет за собой возникновение налогооблагаемой базы. В юридическом лице убытки одного производства могут погашаться прибылью другого, следовательно, может устанавливаться баланс доходов и расходов. Также в РФ не применяется характерный, как в США, принцип унитарного налогообложения. В России холдинги имеют, по сути, «двойное налогообложение». Или, например, в Испании действует законодательство, которое предусматривает применение другого налогового режима к холдинговым объединениям. Режим носит название – «компания по владению иностранными ценными бумагами». Суть режима в том, что при выполнении определенных условий компания освобождается от налога на получаемые ею дивиденды и на доходы от реализации активов, а также от налога на исходящие дивиденды [16, с. 39, 57]. Получается, что испанский холдинг приобретает свойство налоговой прозрачности, и устраняются негативные эффекты двойного налогообложения.

Российское законодательство в данной области сейчас носит отчасти фрагментарный характер и намного отстает от требований правоприменительной практики. Некоторые нормативные (правовые) документы непоследовательны, противоречивы, а также не имеют единого понятийного аппарата и характеризуются отсутствием адекватной и корректной юридической техники [17, с. 64].

На сегодняшний день можно выделить некоторые острые проблемные моменты в сфере правового положения холдинга в России, такие как:

- отсутствие законодательно установленной и закрепленной дефиниции «холдинг»;

- отсутствие взаимодействия органов управления головного предприятия и дочерних юридических лиц;

- отсутствие режима консолидированного налогообложения участников холдинга.

Применительно к законодательству России необходимо рассмотреть возможность нормативно-правового закрепления следующих норм:

• для решения первой проблемы необходимо изложить определение «холдинг» в новой редакции: «Холдинг – форма предпринимательского объединения, которая представляет собой группу организаций (участников), основанную на отношениях экономического контроля, участники которой, сохраняя юридическую самостоятельность, в своей деятельности подчиняются холдинговой компании, т. е. головной организации холдинга»;

• для решения второй проблемы предлагается дополнить нормы права следующим: «По требованию ревизионной комиссии (ревизора) головной компании холдинга участники всего холдингового объединения обязаны представить в установленные ревизором сроки документы о своей финансово-хозяйственной деятельности»;

• для разрешения третьей проблемы была уже предпринята попытка закрепления возможности признания холдинга (холдинговой структуры) консолидированной группой налогоплательщиков, так, в Проекте ФЗ № 99049555-2 «О холдингах» [4, ст. 10]. Существующий Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчётности» [3, ст. 2] не учитывает холдинги в качестве субъекта, который применяет положения указанного закона [19, с. 59].

Таким образом, первой ступенью закрепления возможности признания холдинга (холдинговой структуры) консолидированной группой налогоплательщиков может быть внесение в указанный Федеральный закон от 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчётности» следующих изменений в части включения в пункт 9 в часть 1 статьи 2 в редакции: «…на холдинги, действующие в порядке, установленном законодательством Российской Федерации».

Проанализировав зарубежное законодательство в области регулирования деятельности холдинговых структур и объединений, можно сделать вывод о целесообразности определения обстоятельств, в силу наступления которых могут возникать холдинговые отношения, а также определить момент их возникновения. Надо четко и точно закрепить в налоговом законодательстве «унитарного принципа», согласно которому в целях налогообложения доходов формально самостоятельные организации рассматриваются в качестве единой целой структуры (системы). Также нужно развить возможность формирования договорного холдинга (право головной компании выполнять руководство дочерними компаниями; право определять решения дочерних обществ путем дачи им обязательных указаний, требовать и контролировать их выполнения) [20, с. 172].

Холдинговые объединения (структуры) ассоциируются с извлечением высокой (маржинальной) прибыли. Законодательство должно сформировать институт холдинга, чтобы такая модель была универсальна для ее применения во всех отраслях экономики – как для крупных, так и для малых форм, а также с другой стороны, были найдены решения таких проблем функционирования как налогообложение, взаимодействие органов управления, ответственность и др. [22, с. 44].

По мнению автора, решение перечисленных правовых задач поможет структурировать российское законодательство, наметить пути прогрессивного и правильного развития. Практика создания холдингов идет со значительным опережением законотворческой деятельности, и это «бросает» на холдинги тень недоверия.

Выводы по Главе 3

В заключение можно констатировать, что в России сложилась такая ситуация, когда холдинги нельзя уже ни игнорировать, ни рассматривать их поверхностно. Необходимо полноценно, системно и комплексно рассмотреть проблемы деятельности холдингов, так как указанные проблемы не являются исчерпывающими. Их список пополняется с каждым годом скорого развития холдинговых объединений. Для того, чтобы будущее законодательство о холдинговых объединениях имело практическое значение и реальное применение, его нормы должны адекватно отразить природу, сущность, механизм управления и финансовые модели холдинга, иначе получим неработающий закон, либо закон, направленный на искоренение холдингов.

ЗАКЛЮЧЕНИЕ

Подводя итог можно сказать, что цель исследования в данной работе достигнута. В процессе работы были решены следующие задачи: изучены теоретические аспекты формирования холдинговых компаний; исследованы типы холдингов и раскрыты пути создания холдинговых компаний; изучена финансовая модель международной холдинговой компании; выявлены особенности управления финансами международного холдинга; рассмотрена финансовая структура международного холдинга и инструменты финансового менеджмента в холдинге; выявлены проблемы правового регулирования холдингов в России, пути решения.

Актуальность темы исследования бесспорна, так как холдинги образуются для определенной цели. Это, как правило, завоевание новых секторов рынка и/или снижение издержек. Оба этих фактора повышают стоимость компании, ее капитализацию и для достижения этой цели необходима эффективная работа всей системы, а не только управляющей компании. Необходимо отметить, что и стоимость акций холдинга тоже растет только при эффективной работе всей системы (всех ее частей – управляющей компании и дочерних предприятий).

Вследствие этого первостепенным значением механизма управления холдинговой компанией обладает модель финансового управления, направленная на стратегию формирования стоимости компании. Непосредственно финансовое управление можно считать наукой, определяющей методы и технологию управления финансами крупных холдингов, акционерных компаний, направленной на рост капитализации компании на национальном уровне и на международных рынках.

Модели финансового управления в холдингах основываются на функциях, которые выполняются на стратегическом и оперативном уровнях управления. К функциям управления стратегического уровня можно отнести установление корпоративной стратегии, определение задач тактического характера, выработка финансовой политики холдинговой компании в целом, определение стратегических целей, выработка совместной ценовой политики, выработка дивидендной политики, определение налоговой политики, система ключевых показателей, оценка эффективности деятельности холдинга в целом. На оперативном уровне осуществляется формирование оперативной финансовой стратегии, определение единого стандарта учета и отчетности, управление расчетами с дебиторами, обеспечение погашения обязательств перед кредиторами, внутренний аудит, бюджетное управление, формирование свободного денежного потока, выработка системы показателей оценки деятельности и оценка финансовых результатов.

В современной практике, требующей значительной концентрации капитала и наряду с этим уменьшения рисков, для объединения компаний все чаще используются многопрофильные (смешанные, диверсифицированные) холдинги. Такой тип организации бизнеса позволяет инвесторам вкладывать капитал таким образом, чтобы диверсифицировать портфель инвестиций с целью минимизации рисков. Таким образом, под многопрофильным понимается холдинг, внутри которого сосредоточены несколько видов бизнеса, принадлежащих к разным отраслям (стратегическая цель –диверсификация бизнеса). С этой точки зрения, ключевым моментом выступает необходимость создания такой системы финансового менеджмента, которая сможет дать руководству холдинга исчерпывающую информацию о финансах в каждом сегменте бизнеса, координировать денежные потоки между компаниями холдинга с учетом их специфики и потребности в финансировании, контролировать расходы каждой бизнес-единицы и выполнять стратегическое планирование.

В России холдинги распространенное явление, как и в других странах. Однако законодательством четко не определяются полномочия и права холдинговых компаний, единого закона в России так и не приняли. От того, насколько четко в будущем законе будут прописаны основные положения, в конечном счете, зависит эффективность деятельности холдингов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1) Нормативные и законодательные акты

1. Федеральный закон «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ (с изменениями и дополнениями) // Собрание законодательства РФ. 1996 г. – № 1. – Ст. 1.

2. Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 г. № 14-ФЗ (с изменениями и дополнениями) // Собрание законодательства РФ. 1998 г. – № 7. – Ст. 785.

3. Федеральный закон «О консолидированной финансовой отчётности» от 27.07.2010 г. № 208-ФЗ (с изменениями и дополнениями) // Собрание законодательства РФ. 2010 г. – № 31. – Ст. 4177.

4. Проект федерального закона «О холдингах» № 99049555-2 (не действует) // Справочно-правовая система «Гарант» / НПП «Гарант-Сервис».

2) Основная литература

5. Брусов, П.Н. Финансовый менеджмент. Математические основы. Краткосрочная финансовая политика: учебное пособие / П.Н. Брусов, Т.В. Филатова. – 2-е изд, стер. – М.: КНоРус, 2016 – 304 с.

6. Герчикова, И.Н. Менеджмент: Учебник для вузов/ 4-е изд., пер. и доп. – М.: ЮНИТИ-ДАНА, 2015. – 511 с.

7. Дэвис, Л., Лоуз, Б., Пасс, К. Словарь по экономике Collins (пер. с англ. под ред. Ватника П.А.- М.: Экономическая школа – 1998, с. 636.

8. Кириченко, Т.В. Финансовый менеджмент. Учебник / Т.В. Кириченко. – М.: ИТК «Дашков и К», 2013. – 484 с.

9. Ковалев, В.В. Финансовый менеджмент: теория и практика: учебное пособие / В.В. Ковалев. – 3-е издание. – М.: Проспект, 2014. - 1104 c.

10. Любецкий, В.В. Мировая экономика и международные экономические отношения: Учебник. – М.: ИНФРА-М, 2015. – 350 с.

11. Макарова, В.А., Никитин, Д.С. Организация финансового управления холдинговых структур: учеб. пособие / В.А. Макарова, Д.А. Никитин; Санкт-Петербургский филиал Нац. исслед. ун-та «Высшая школа экономики». – СПб: Отдел оперативной полиграфии НИУ ВШЭ – СПб, 2013 – 313 с.

12. Маркина Е.В. Финансы: учебник / коллектив авторов; под редакцией Е.В. Маркиной – 2-е изд., стер. – М.: КНОРУС, 2014. – 432 с.

13. Никулина, Н.Н. Финансовый менеджмент организации. Теория и практика: учебное пособие / Н.Н. Никулина, Д.В. Суходоев, Н.Д. Эриашвили - М.: ЮНИТИ-ДАНА, 2017. – 511 c.

14. Поляк, Г.Б. Финансовый менеджмент: Учебник для академического бакалавриата / Под ред. Г.Б. Поляка. – 4-е изд., пер. и доп. – М.: Издательство Юрайт, 2019. – 456 с.

15. Черкасова, Т.Н. Международный финансовый менеджмент: Учебное пособие. – М.: РГ-Пресс, 2014. – 80 с.

3) Дополнительная литература

16. Белевцев, Н.В. Опыт развития холдинговых компаний / Н.В. Белевцев // Общество и право. – 2013. – № 1. – 78 с.

17. Будылин, С.Л. Холдинги в России: правовой и налоговый статус / С.Л. Будылин // Коллегия. – 2013. – № 8. – 192 с.

18. Вахрушина, М.А. Стратегический управленческий учет: Полный курс МВА/М.А. Вахрушина, М.И. Сидорова, Л.И. Борисова. – М.: Рид Групп, 2011 С. 80-82.

19. Гололобов, Д.В. Консолидация в холдинговых компаниях / Д.В. Гололобов // Право и экономика. – 2013. – № 8. – 84 с.

20. Горбунов, А.Р. Дочерние компании, филиалы, холдинги: Профессиональные методики / А.Р. Горбунов. – М.: Глобус. – 2015. – 341 с.

21. Дрок, Т.Е., Коптева, Е.В. Финансовое планирование и бюджетирование на предприятии // Вопросы экономики и управления. Журнал. Молодой ученый. – 2016. – № 5.1.

22. Иванова, С.А. Правовое положение холдинга в России: мировой опыт, проблемы, пути решения // Научный форум: Юриспруденция, история, социология, политология и философия: сборник статей по материалам XXIV междунар. науч.-практ. конф. № 11(24). – М., Изд. «МЦНО», 2018. – С. 42-46.

23. Лысов, С.А. Проблема организации финансового менеджмента на предприятиях холдингового типа // Проблемы учета и финансов. 2013 № 1(9), с. 79.

24. Макарова, В. А. Моделирование финансового управления холдинговых структур. Научная монография // СПб: Изд-во Политехнического университета, 2013 С. 9-18.

25. Мещерякова, С.Г. Особенности холдинговой структуры организации бизнеса. [Электронный ресурс]. – Режим доступа: URL: http://www.cfm.ru/bandurin/artide/sbrn04/06.shtml. – Дата доступа: 24.06.2019.

26. Оксфордский экономический словарь. М.: Глобус. 1996. С. 56

27. Раевская, Т.С. Отношения зависимости в рамках группы компаний по праву РФ и по праву Англии / Т.С. Раевская // Евразийский юридический журнал. – 2014. – № 2. – 91 с.

28. Российский энциклопедический словарь. М.: Глобус. 2000. С. 345.

29. Фролова, В.Б. Развитие финансов корпораций в России // Сборник: Экономические и социальные аспекты государственного и корпоративного управления. 2012 С. 205-215.

30. Фролова В.Б. Управление обеспеченностью финансовых ресурсов организации // Современные научные исследования и инновации. 2014 № 8-2 (40). С. 90-93.

31. Фролова, В.Б., Маклакова, Т.Р. Влияние процессов финансовой реструктуризации компаний на их рыночную стоимость // Экономика и предпринимательство. 2015 № 12-3 (65-3). С. 621-626.

32. Шалумов С.Г. Деятельность холдинга / Экономика и экономические науки / 2016. С.214-222. [Электронный ресурс]. – Режим доступа: URL: https://cyberleninka.ru/article/n/deyatelnost-oldinga. – Дата доступа: 25.06.2019.

4) Периодические издания

33. Газета Ведомости. «British American Tobacco станет крупнейшей табачной компанией мира». Разумный, Е. / Газета Ведомости / 21.10.2016. URL:https://www.vedomosti.ru/business/articles/2016/10/21/661969-british-american-tobacco.

34. Журнал "Коммерсантъ Деньги", №16 от 25.04.2001, стр. 53. Бесчеловечный филантроп – URL: https://www.kommersant.ru/doc/254783.

5) Интернет – ресурсы

35. Finmarket–URL: http://www.finmarket.ru/economics/txt.asp?id=3501565

http://elitetrader.ru/index.php?newsid=189819

36. Forbes-global-2000 – URL: https://pronedra.ru/forbes-global-2000-oboznachil-rejting-krupnejshix-kompanij-mira-v-2019-godu-385228-pid-oi.html

- Налоги с физических лиц и их экономическое значение

- Органы местного самоуправления (История и проблемы развития местного самоуправления в современной России)

- Органы государственного управления (Понятие государственной власти и органов государственного управления)

- Адаптация ребенка к школе (Теоретические основы процесса адаптации первоклассника к обучению в школ)

- Юридическая ответственность (Понятие, цели и функции юридической ответственности)

- Дидактическая игра как метод обучения ( Психологические особенности развития звуковой стороны речи детей дошкольного возраста)

- Содержание оперативно-розыскных мероприятий

- Субъекты банкротства, их права, обязанности и ответственность (Несостоятельность (банкротство) юридических лиц)

- Пробелы в законодательстве и способы их восполнения(Понятие пробелов: общетеоретический аспект)

- Нотариат в РФ (Основы правового регулирования нотариата в РФ)

- Индивидуальное предпринимательство (пошаговое создание индивидуального предпринимательства)

- Правовое регулирование рекламной деятельности (Реклама в современном мире)