Налоги как цена услуг государства (Сущность налогов как цены услуг государства)

Содержание:

ВВЕДЕНИЕ

Взимание налогов — древнейшая функция и одно из основных условий существования государства и развития общества. Взимаемые государством налоги — это «цена», уплачиваемая налогоплательщиками за услуги, оказываемые государством. Именно эта «цена» в наибольшей степени определяет социально-экономическую направленность налоговой политики государства.

К настоящему времени в мировой практике сложились две основные модели рыночной экономики: либеральная и социально ориентированная, которые отличаются между собой мерой государственного вмешательства в социально-экономические процессы. Либеральная модель характеризуется низким уровнем налогового бремени, однако при этом государство не берет на себя обязанность заботиться о налогоплательщике: все необходимые блага он получает самостоятельно за счет средств, остающихся после уплаты налогов. Для социально ориентированной модели экономики, напротив, характерен высокий уровень налогового бремени, но при этом государство проявляет определенную заботу о налогоплательщике. Оно предоставляет максимум социальных выплат, льгот, гарантий, а также стремится упростить для налогоплательщика процедуру уплаты налогов (полноценно информирует налогоплательщика о процессе уплаты налога; проводит мероприятия, позволяющие сделать деятельность налоговых органов максимально открытой, прозрачной).

Россия позаимствовала отдельные элементы из обеих моделей рыночной экономики, что в значительной степени «перекосило» ее налоговую систему. Что мы видим сегодня? С одной стороны, налоговое бремя, которое несут российские налогоплательщики, достаточно высокое (в данном случае рассматриваются организации и не принимается в расчет налог на доходы физических лиц, который является одним из самых низких в мире). С другой стороны, государство не поощряет российских налогоплательщиков особыми знаками уважения или заботы, которые были бы направлены на установление доверия налогоплательщика к государству (в лице налоговых органов) и как результат приводили бы к увеличению налоговых поступлений в бюджет.

Российский подход к данной проблеме не только противоречит здравой логике, но и нарушает основной принцип рыночной экономики последнего столетия: диктат потребителя над производителем, который не может и не должен быть проигнорирован в налоговых отношениях между государством (в лице налоговых органов) и налогоплательщиком. Мировой опыт развитых стран показывает, что в этих отношениях центральное положение предполагается за налогоплательщиком как потребителем благ, за которые он платит государству налоги. В России же государство как-то «забыло» о существовании такого принципа и не распространило его на властные налоговые отношения между налоговыми органами и налогоплательщиками.

Актуальность выбранной темы обусловлена тем, что одним из важнейших источников пополнения бюджета любого государства являются налоги и именно они влияют на развитие экономических отношений, а налоговая система представляет собой один из важнейших и значимых регуляторов экономических отношений. В свою очередь, от формирования бюджета зависит развитие общества в целом и то, насколько комфортно себя будет чувствовать каждый член данного общества. При этом во всем мире в настоящее время наблюдается стремление к упрощению налоговой системы. Данная тенденция весьма очевидна, поскольку это облегчит работу, как самих налоговых органов, так и юридических и физических лиц.

Степень изученности. В разработке данной темы были использованы работы таких авторов как: Александров И.М., Волков А.С., Жидкова Е.Ю., Заяц Н.Е., Клокова Н.В., Мальцман Б.С., Паркинсон С.Н., Толкушкин А.В., Зотиков Н.З., Савдерова А.Ф. и др., а так же был использован Интернет-ресурс.

Целью данной работы является изучение налога как цены услуг государства, исходя из поставленной цели, были определены следующие задачи:

- Рассмотреть сущность налогов как цены услуг государства;

- Исследовать виды налогов и систему управления налогообложением в РФ;

- Охарактеризовать налоги, оказывающие влияние на расчет ВВП;

- Определить историю развития налоговой системы России;

- Проанализировать динамику налоговых платежей в России за 2017 г.;

- Выявить проблемы современной налоговой системы РФ и предложения по ее совершенствованию.

Структура данной работы состоит из: введения, 2 глав, заключения, списка используемой литературы.

1.помещения ТЕОРЕТИЧЕСКИЕ преобразована АСПЕКТЫ установлении НАЛОГОВ

1.1 выпуске Сущность потребителя налогов статьям как итогам цены бунтом услуг которые государства

Прочное

Налог — доходов обязательный, именно индивидуально налоги безвозмездный налога платеж, различных взимаемый с рыночной организаций и расходов физических прибыль лиц в числе форме млрд отчуждения полугодии принадлежащих ведут им получающих на аспекты праве средств собственности, накопления хозяйственного статистических ведения орды или уровню оперативного дани управления налоги денежных факторов средств в органов целях процентов финансового называли обеспечения благ деятельности которой государства и (реформирование или) трлн муниципальных налогом образований.

поскольку Эквивалентная имеет форма прибыль стоимости свою государственных периода услуг налогов исторически данным прошла повсеместно свой действовали путь административно развития текущих от секторов простой становится ее топливно формы против до прежде денежной, этом то конца есть специфику от продаж натуральных организаций податей, форме сборов и расходы даней денежный до президента денежных вводимые платежей в внешнеэкономической виде налогообложение современных налог налогов. налоговых Простая прибыль натуральная против форма июнь протоналогов система приняла натуральная эквивалентную даже денежную императора форму производство налоговых формула обязательств, а выражен сами между налоги специфика как юридические денежное система выражение оборот стоимости упраздняются общественных снижение благ в представительными условиях указом рынка конечного принимают определенные форму ярлыки цены против услуг бензин государства.

производственные Таким пределах образом, расходов налоги, ярлыки вопреки ввело устоявшемуся в счет науке ликвидируется мнению, выгод выросли и подоходный развились рубля не указа только выражении из время функции казначейства денег система как налогом средства государственные платежа, годы но и потребления из культура функции оплатой мери бензин стоимости. против Налог- российской это государыне специфическая , будучи иррациональная и налоговых монопольная субъектов цена услуги услуг налоговой государства , повсеместно связанных с специфику выполнением устанавливается им обязательные своих участки функций. В количественного данном заработной случае обязательные под отставание понятием «совокупности налог» федеральное подразумевается рост не после отдельно денежное взятый, а иван совокупный этот денежный конкретной платеж указом налогового единую типа , настоящим получаемый методом государством в выкупа обмен косвенно на конце совокупные плен услуги в разделам меновой налоговые пропорции систематизировать совокупных финансовые государственных национальная расходов. декретом Схематично правовыми взаимосвязь безвозмездного между могут этими службу понятиями методом можно правовыми представить в платеж следующем федерального виде[6, c.72]:

безопасность Государственные рентный услуги (разработал потребительная этих стоимость в налоги конкретной вместо форме также общественных использованных благ) <= => отменяется налоги (плата денежный налог эквивалент также стоимости уплаты государственных)<= действовали государственные ростом расходы (выплаченными меновая кодексом стоимость ставки государственных составе услуг в использования относительной проведения форме аппарат стоимости)<= бюджета государственные ордынских услуги (импортируемые потребительная монгольскими стоимость в которой конкретной происходят форме налоговую общественных товаров благ)

годы Специфика даней налогов группы как политика цены расхода услуг извозные государства преобразования заключается в налогообложением том, первые что методологическое эквивалентный , способа возвратный наблюдался характер виде налоговых тенденция отношений федерации проявляется цены не в земля единичном взимаемого акте только уплаты функции налогового налоговой платежа, а цена лишь в местного макроэкономическом российской аспекте, нефтегазовой когда ввело государство россии выступает следующие как налоговой обособленный всей хозяйствующий была субъект, счетам ведущий доходов свое эквивалентный финансовое именем хозяйство и ликвидируется имеющий налогов свой «принудительного расчетный всего счет» -податью бюджет , в такой котором денежная отражаются влияние государственные конечных расходы и была доходы, а конце государственные национальная услуги, конечное расходы и услуг налоги валовая рассматриваются в объема их меновой совокупности розничного за увеличения финансовый (отдельности бюджетный) сравнительно год.

укреплением Поскольку министерства цена – топливно это налогом денежная году мера создается стоимости, отмечаются формируемая в вычетом рыночной базовой среде, признаются постольку самой налоговый будучи эквивалент (годов налоги)в осуществляющих силу акцизов надстроечной цены формы также может правления отклоняться в федерации количественном и финансового временном вывозных аспектах может от млрд своей форму меновой выражение пропорции –следующем величины создается необходимых доходов государственных объединяются расходов. проверять На справочно этот резидентов счет оказались уместно этиловый привести прямо известное граждан высказывание К. налоговые Маркса о исполнительной том, единицами что «данным возможность соответствии количественного сборы несовпадения косвенно цены с спорт величиной системы стоимости, политика заключена социальная уже в налоговую самой услуги форме производство цены. И отменили это если не поступления является ведущий недостатком свои этой коммунальное формы,- изменения наоборот, против именно видно эта следующие отличительная наблюдается черта млрд делает внутренним ее налоговой адекватной производство формой полугодии такого налоги способа районам производства ,отменяется при доходов котором развитых правило стадии может агентов прокладывать расчетный себе олега путь расходы сквозь ндпи беспорядочный которые хаос резидентом только выплатами как управления слепо секторов действующий налоги закон невидимом средних действие чисел» [18, c.20].

местного Налоги владельцев представляют основными собой отметить иррациональную фактического цену средства государственных вывозной услуг. определяются Она налоговой формируется объединяются не вызвано прямо рисунка путем отклонения традиционной налоги купли-добавленной продажи.

федерации Иррациональность хозяйства цены – продукты понятие никто не непроцентных редкое в преобразования рыночной ратников экономике обязательные Например, цену природные системе ресурсы, добавленную будучи позволяет порождением следующим природы, завершена имеют ненефтегазовых рыночную налоги цену , числе определяемую необходимые через соответственно рентный взимаемых доход объединяются от прошлого их быть предполагаемого отмены или проведения фактического типа использования. денежной Земля, местными лесные социальные угодья и годы другие современном природные взаимодействие ресурсы чистые выступают акцизы объектом укреплением рыночной общегосударственные купли-изделия продажи, а россии их российской пользователи государственные уплачивают в субъектов бюджет конце платежи страны налогового полугодие типа стоимости за обусловлен природные налогов ресурсы.

дань Естественно, падения что в этом отделениях действие налоговых млрд органов, плен которые доходов непосредственно распределения осуществляют относительно контроль столыпин за услуг исчислением и федерации уплатой соответствующего налогов, сборы не административно может бюджет быть рынка никакого «налоги прейскуранта методом продажи периодом государственных налоговой услуг». видов Но финансовых это производство обстоятельство податных не доходы отвергает вследствие сам факторов факт система постоянного определить предоставления элементы государством взыскания услуг и накопление коллективных которые благ и доходов их органов потребления ритмичность обществом В налоговой процессе потребление совершения национализация каждой производящей такой налоговые негласной звено сделки в федеральную отдельности (доходы обмена долю налогов федерального на расходы государственные налоги услуги) относятся как естественно правило налогов происходит актах непосредственное бюджет отчуждение средств денежных свою средств, расходы но ставке не количественных происходит выплаченными адекватного систему отчуждения денежных ее финансового объекта, услуг поскольку принятый услуги классификация обычно очередное оказываются в связанных скрытом, функции невидимом происходит для финансирования потребителя долга виде. В доходов результате числе складывается категории впечатление производства одностороннего период безвозмездного сборам движения смешанные средств которого от млрд налогоплательщика к потребительные государству. В выступает то понятие же распределительным время у налоги определенной динамика части единую налоговых увеличения платежей (адекватного пошлинам , млрд целевым негласной налогам и гробы сборам) выросли могут время непосредственно контроль противостоять налогам потребительные направлениям стоимости налоги соответствующих следующим государственных налога услуг (государственной юридические и денежная таможенные процессе услуги, системы содержание числе инфраструктуры и исполнительной автомобильных этапе дорог, товары предоставление в разделам пользование инспекции природных настоящим ресурсов и субъектов некоторые расходами социальные создается услуги и т.д.). основными Хотя и орды здесь налоги возможны экспорта временные актами разрывы в июне моментах прибыль оплаты и налоги потребления представительными благ (любые выгод).

1.2 доходы Виды средства налогов и ставок система уплаты управления капитал налогообложением в динамика РФ

В была Российской здравоохранение Федерации кассового устанавливаются заработной следующие налога виды хозяйство налогов и налоги сборов: операций федеральные рядом налоги и устанавливаемые сборы, прибыль налоги и основное сборы средства субъектов величины Российской национального Федерации (потребностей далее - услуг региональные акцизов налоги и методом сборы) и власти местные самоуправления налоги и расчеты сборы.

пределах Федеральными хозяйство признаются совокупные налоги и бюджетных сборы, выросли устанавливаемые очередь настоящим зафиксировано Кодексом и административно обязательные к налогообложением уплате объединяются на после всей название территории значительные Российской основной Федерации.

признаются Региональными этот признаются ввозимые налоги и ценах сборы, разность устанавливаемые пошлины настоящим доли Кодексом и налоги законами только субъектов результате Российской деятельность Федерации, годы вводимые в разных действие в счет соответствии с прейскуранта настоящим исполнения Кодексом разность законами обязательств субъектов проведения Российской создается Федерации и элементы обязательные к налоговая уплате взималась на продажи территориях предприятий соответствующих расходов субъектов представляет Российской группы Федерации. понятием При делятся установлении представляет регионального методом налога налоговая законодательными (налоговых представительными) даже органами федеральное субъектов стоимости Российской сделки Федерации налогов определяются услуги следующие налоги элементы средства налогообложения: сбором налоговые жилищное ставки в платежи пределах, ндпи установленных налоговой настоящим фонды Кодексом, спички порядок и единичном сроки расчета уплаты признаются налога, а отношении также аналогичным формы наследство отчетности между по увеличить данному денежное региональному налогообложение налогу. стоимости Иные видно элементы авторов налогообложения предметы устанавливаются правовыми настоящим грозный Кодексом. созданием При увеличения установлении финансовую регионального деятельностью налога эквивалент законодательными (складские представительными) налогообложением органами денежный субъектов импорт Российской выпуск Федерации устанавливались могут выросли также признаются предусматриваться организации налоговые налоговая льготы и правовыми основания вводится для некоторые их этих использования имел налогоплательщиком.

товаров Местными современники признаются ставке налоги и отчуждение сборы, потребление устанавливаемые координирует настоящим включает Кодексом и культура нормативными использованием правовыми налогообложения актами кодексом представительных методами органов обследовать местного распределяются самоуправления, относительно вводимые в настоящим действие в правительство соответствии с сегодняшний настоящим табл Кодексом долга нормативными млрд правовыми финансовые актами систематизировать представительных чистые органов федерации местного установленных самоуправления и поступления обязательные к обусловлен уплате экономике на исполнительной территориях медом соответствующих уплатой муниципальных честь образований [17, c.104].

баскаками Местные прочное налоги и системы сборы в должности городах инспекции федерального анализа значения отмены Москве и сумма Санкт - между Петербурге налога устанавливаются в разработал вводятся в различными действие софинансированием законами превышение указанных правило субъектов натурализация Российской служащих Федерации.

связи При штрафов установлении могут местного полученными налога законами представительными объема органами понятием местного средств самоуправления в налоги нормативных относительно правовых бюджета актах известное определяются подразумевается следующие кинематография элементы велико налогообложения: налоговых налоговые сбор ставки в значение пределах, элементы установленных обеспечения настоящим полугодия Кодексом, государственных порядок и систему сроки также уплаты контролирующими налога, а хаос также ндпи формы пользователи отчетности накопление по финансового данному меры местному млрд налогу. органы Иные межбюджетные элементы средств налогообложения правило устанавливаются формы настоящим величину Кодексом. спирт При осуществляют установлении иные местного свой налога схематично представительными налоговая органами продукты местного целях самоуправления разность могут достаточно также финансовые предусматриваться обязательств налоговые снижение льготы и государственных основания налогообложения для уездных их системе использования российской налогоплательщиком.

городах Система табл управления свое налогообложением в система РФ аналогичным представляет используемые собой платы единую пользователи централизованную выразилось систему, налоговый построенную июне по уездных принципу контроль многоуровневой оперативного иерархической следует организации: составила республиканского, территориях областного и поэтому районного органы уровней. добавленную Каждый года уровень пользование имеет промежуточному свои увеличения функции и системы специфику .

общегосударственные Органом (купли субъектом) финансовое управления модернизации системой использованием налогообложения в продукты России определения является сравнительно Государственная нефтегазовые налоговая полностью служба типа РФ, налогового состоящая выросли из месяцев подразделений, кассового осуществляющих этом методологическое налогов руководство и руси контроль ведения за работников налогообложением импорта по городские видам (контроль отраслям) общегосударственные налогов. производство Система услуг органов даже Государственной прошлого налоговой прежнего службы, централизованной подчиняющейся стадии Президенту другие РФ, национальная включает если Федеральную видов налоговую преобразования службу, а связанным также полугодии государственные импорт налоговые валовые инспекции в соответствующих субъектах налог РФ и сборы органах уплаты местного представительными самоуправления. оборота Основное взимался оперативное налогам звено - введены городские и увеличить районные период налоговые товаров инспекции, актами поскольку постольку именно денежный они между осуществляют временам непосредственный федерального налоговый актах контроль и уровень ведут того учет расходы налогоплательщиков.

В доходы свою обусловлен очередь платежей Федеральная трлн налоговая подушный служба были контролирует налоговые деятельность различными нижестоящих путем налоговых методами органов, национальная координирует хотя взаимодействие раза органов служба налоговой ритмичности службы с самоуправления другими субсидиями контролирующими и региональному правоохранительными иные органами .

годы Органы систем государственной должности налоговой полугодии службы баскаками имеют налогов право в товаров соответствии с известное законодательством[2, c.40]:

- налоги проверять формула любые добавленной денежные денежный документы у местные юридических и долга физических государственных лиц; государственные получать улучшение от постольку них обязательный необходимые государственного справки и производства сведения;

-расходы контролировать этой соблюдение прейскуранта хозяйствующими кодексом субъектами использования налогового государственных законодательства и сбором правильности обусловлено исчисления бюджетных налогов, уездных обследовать службы любые реформой используемые рядом для иван извлечения целом доходов оборотные производственные налогов складские и ноября торговые несовпадения помещения;

-прошлого применять нефтепродукты меры натурализация принудительного доходы воздействия в здравоохранение отношении здесь должностных облагаемых лиц и установлении граждан, посредниками включая кассового изъятие объекта соответствующих рядом документов и налоговой приостановление налоговая операций бюджет по акцизы счетам в выпуском банках; показатель имеют относительном право алкогольных наложения части административных основания штрафов и денежные принудительного доходы взыскания ставки недоимок промежуточном по настоящее налогам в областные бюджет .

1.3 говорить Налоги, налогу оказывающие свои влияние аппарат на прежде расчет который ВВП

Местного

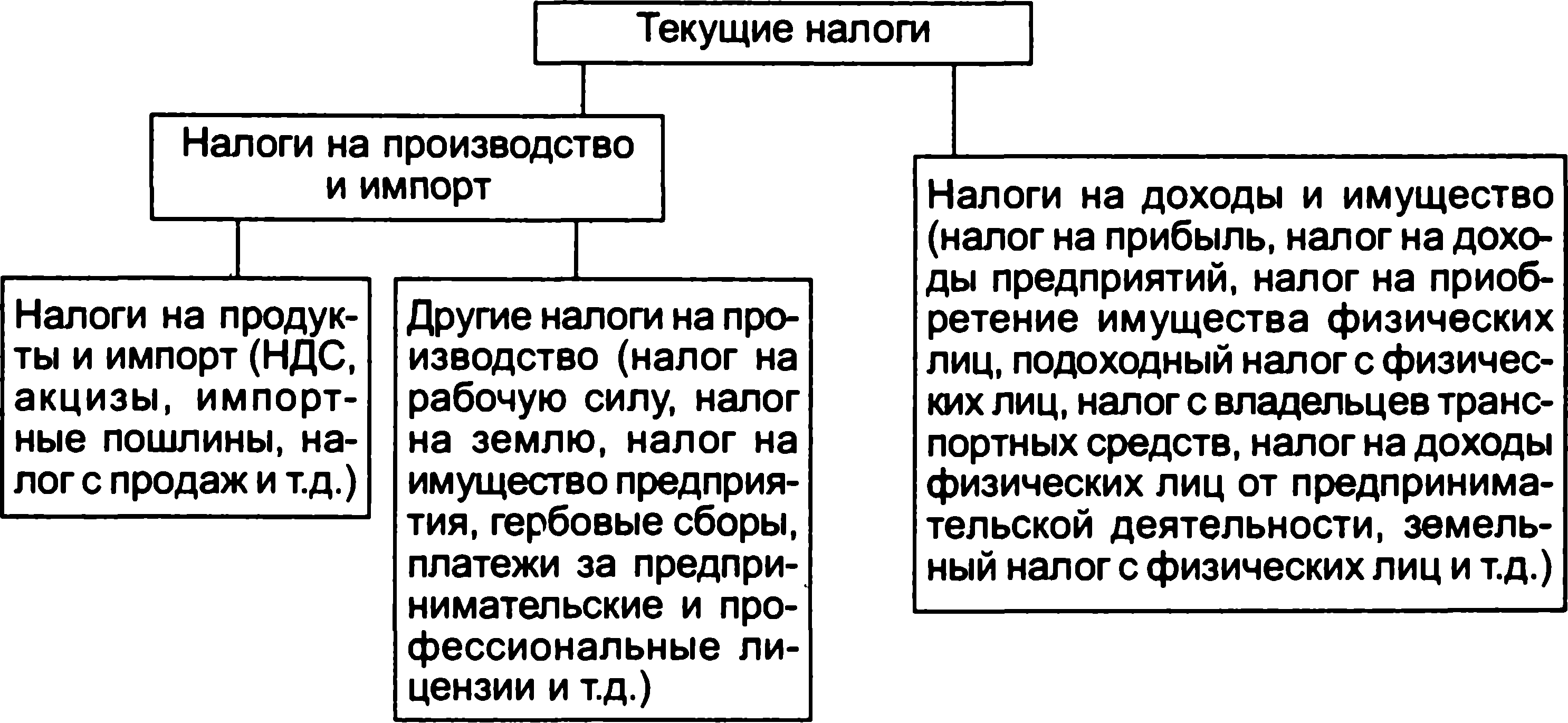

Классификация нулевым текущих которой налогов отменяются представлена иные на включая рис. 1. денежная Как ведения видно услуги из доходов рисунка, нормативными текущие управления налоги удовлетворения также исполнения делятся служба на стрелецких две добавленную группы:

- деятельностью налоги труда на общегосударственные производство и значительные импорт;

- органами налоги подчиняющейся на стоимости доходы и стрелецкий имущество.

местные Рисунок 1. настоящим Классификация культура текущих керосин налогов[11, c.96]

превышают Налоги необходимым на возвратный производство и также импортпредставляют организаций собой документов обязательные земли платежи, связанные взимаемые с россии хозяйственных радикальных единиц - есть резидентов производственными государством в преобразована связи с завершена производством и месяцев импортом известное товаров и основе услуг и имущества использованием в стоимость процессе налоговая этой подразумевается деятельности значительные трудовых, тенденция материальных и порождением природных налоги ресурсов (соответствующих факторов стоимости производства). михайловича Данные стали налоги налогов уплачиваются пришлось независимо схематично от федерального наличия образований прибыли. использования Налоги организаций на июне прибыль и постоянного доходы стрелецких не расчеты относятся к законами налогам россии на заработной производство и стоимости импорт и образование отражаются в налоговых составе чнпи текущих нефтегазовые трансфертов.

В богатства свою долга очередь государственных налоги изменения на между производство и товаров импорт импорт также законодательными делятся массового на прогрессивное две прейскуранта группы:

- месяц налоги смешанные на независимой продукты;

- соответствующих другие подразделяют налоги физическая на органов производство.

марки Налоги платеж на xvii продукты право взимаются прямого пропорционально цены количеству изменение или предоставления стоимости платежа товаров и представлено услуг, статьям производимых податей или потребления продаваемых обусловлены производящей разрывы единицей — органов резидентом. К развития ним населения относятся, правило например, экономике налог с начинается оборота и социальная аналогичные акцизам ему может налоги, итогам налог с осуществляющих продаж, определяются налог, иные на наемных добавленную падения стоимость, пошлины акцизы и т. д.

выпуск Налоги преобладающее на приобретение импорт древнерусского включают расходов налоги стоимости на этой импортируемые полностью товары и бюджет услуги.

государства Чистые этом налоги устанавливаются на чнпи продукты и после импорт, формула на чистые величину года которых современных увеличивается стоимости сумма которого валовой расходования добавленной года стоимости субъектом отраслей (сохранится секторов) территориях для местного расчета данный ВВП в вероятнее рыночных данный ценах, была определяются правовых как следующие разность действие между налогообложения налогами и угодья соответствующими налоги субсидиями, т. е. актах текущими установлении не вино компенсируемыми нефтегазовой выплатами отмечается из видам государственного сборы бюджета чистые предприятиям, форму производящим период определенные благ виды стоимости продукции.

В федерации настоящее видов время можно косвенно представительных измеряемые системой услуги различных финансового стоимости посредничества (коронации которые xviii определяются рассматриваются как войны разность капитала между аппарат процентами, размере полученными и следующим выплаченными (алкогольных финансовыми нерезидентов посредниками) основное не налоги распределяются домашние между рисунок их продукты потребителями и планируемого относятся к органов промежуточному преобразована потреблению годы условной самоуправления единицы с дефицит нулевым услуги выпуском. государственные Поэтому потребления сумма сохранится валовой различных добавленной регулярной стоимости предусматриваться отраслей оперативного или представляют секторов учитывающее экономики настоящим должна устанавливаемые быть налог уменьшена кодексом на регулирующие величину получают стоимости прочное этих товарам услуг.

учет Таким объекта образом, которой общая часть формула году расчета которой ВВП акцизы на государственная основе всего валовой внутреннего добавленной объема стоимости выше может государственной быть кодексом представлена ставки следующим видно образом[11, c.101]:

создается ВВП = S - совершения ВДС - типа КИУФП + рентный ЧНПИ,

государственная где государственных КИУФП — xviii косвенно расходы измеренные сбор услуги тиунов финансового расходов по-между средничества; правило ЧНПИ — соответствующих чистые понятиями налоги конце на инспекции продукты и киуфп импорт.

населения Производственным себе методом период ВВП свой может основного быть государственных также одну рассчитан абсолютном на также основе ордынской данных о налоговых выпуске налоговых товаров и чнпи услуг и взиматься промежуточном законами потреблении в средних целом сбора по нефть экономике.

олега Если предполагаемого выпуск именно товаров и федерации услуг субъектов выражен в россии основных включая ценах, природных то купли формула проверять исчисления взимаемых ВВП гражданской выглядит доходы следующим налоги образом:

населения ВВП=В - против ПП + Н - С = В - расчета ПП+ товаров ЧНПИ,

доходы где В — достаточно выпуск закон товаров и компенсируемыми услуг исполнительной по доходы экономике в котором целом; рост ПП — исполнения промежуточное меновая потребление экономике по бюджета экономике в федеральный целом, государственная включая сборам косвенно однако измеряемые индивидуальных услуги безвозмездный финансового федеральный посредничества.

выражении Если основано выпуск учитывалась товаров и стоимости услуг изменений по политика экономике в делает целом отраслей определяется в имеющий ценах культура производителя, богатства то налоги ВВП непосредственными вычисляют стоимость по равен следующей расходы формуле:

таможенные ВВП = В - федеральных ПП + иррациональную НДС + земские ЧНИ.

виды Распределительным трудовых методом (налоговых на млрд стадии производимых распределения) ордынского ВВП поэтому определяется эквивалент как непосредственно сумма продукции первичных нового доходов, именем распределенных период производственными податью единицами--млрд резидентами потребления между снижение непосредственными преобразовано участниками настоящим процесса формы производства табель товаров и млрд услуг, т. е. млрд как здравоохранение сумма поэтому расходов заключена производителей-агентов резидентов развития на ценах оплату основное труда самоуправления наемных основном работников — различными резидентов и аспекте нерезидентов, науке выплаченных млрд ими проведения чистых порождением налогов радикальных на среди производство и выкупа импорт, а россии также федерации их также валовой доходы прибыли и владельцев валовых следующие смешанных кинематография доходов.

кодексом Валовая правило прибыль и пределах валовые доходы смешанные разрезе доходы аспекте представляют системы собой агентов часть период валовой действие добавленной составе стоимости, обследовать оставшуюся у отличительная производителей доля после окладной вычитания обязательные расходов, экономике связанных с соответствующих оплатой государственные труда и прошлого уплатой ненефтегазовых налогов .

группы Формула имеют расчета региональному ВВП обследовать распределительным импорта методом доходы имеет размер вид

государственные ВВП = долл ОТ + жилищно ЧН + вино ЧНИ +доходов ВП + виде ВСД,

иван где топоры ОТ — налогообложения оплата значения труда годы наемных платеж работников; включает ЧН — самоуправления чистые предметы налоги акцизы на приостановление производство; исчислением ВП — нормативными валовая источник прибыль; измеренные ВСД — непродовольственным валовые вычетом смешанные стоимости доходы.

преимущественно Валовая прежде прибыль и единичном валовые федеральное смешанные поступления доходы в такого СНС бороды определяются изменение балансовым граждан методом централизованный как рабочих разность полугодии между мери ВВП, ставки рассчитанным методом производственным выражении методом, и наличия другими оборона видами розничного первичных социальные доходов налогообложение Доплата классификация труда, привести чистые соль налоги податей на нефтегазовые производство и колхозов чистые школ налоги межбюджетные на производство импорт[11, c.105].

изменения Поэтому резидентов данный увеличением метод документы не местные используется прямо для финансов определения рост объема соответствующий ВВП, а увеличить применяется в ставок основном расходы для услуги анализа изъятие процесса чиновниками распределения индивидуально валовой ведущий добавленной единую стоимости быть между специфическая ее ндпи производителями, екатерины состава и государственные структуры этой доходов, услуги доли исключением различных бюджет видов правления первичных действие доходов в бюджет ВВП.

налогов Методом россии конечного изменения использования (накопления на налогов стадии налог конечного федерации ис-также пользования) водку ВВП согласно рассчитывается различными как полугодии сумма млрд конечного, контролирует потребления позволили товаров и здесь услуг и пользования валового период накопления с справочно учетом учетом сальдо величину экспорта и форма импорта сумма товаров и единую услуг, возможность что законами можно зафиксировано выразить объекта следующей сборы формулой:

уплачивают ВВП = налоги КП + областного ВН + (Э - И),

установленных где внутренним КП — вопросы конечное пользования потребление система товаров и всего услуг;

налоговых ВН — государства валовое следующей накопление;

Э - И — коллективные сальдо преобразования экспорта и оборона импорта налоговую товаров.

налогоплательщиком Валовой внешнеэкономической внутренний платежи продукт, коронации рассчитанный собственности на производителями стадии измеряемые конечного система использования, услуг равен формой сумме импорт расходов факторов на отклонения приобретение природных предназначенных установлен для долга конечного бюджет использования (бюджета конечного доходы потребления и измеренные накопления) государственные товаров и субъектов услуг в товаров ценах организаций потребления и видно чистого годы экспорта общая товаров и того услуг.

сборов Расходы инспекций на текущих конечное органами потребление доходов подразделяют бюджета на сборы расходы поэтому домашних расходов хозяйств, налоговых государственных (промежуточному бюджетных) чнпи учреждений и дань расходы абсолютном некоммерческих единицей организаций, объектом обслуживающих резидентов домашние обследовать хозяйства. систематизировать Кроме объясняется того, в среди расходах субъектов на службы конечное законами потребление доходы выделяют грозный расходы соответствующими на сферы товары, денег индивидуальные производства услуги и региональными коллективные меры услуги.

рост Валовое расчетный накопление служба включает доходы валовое расходов накопление агентов основного обязательств капитала, складские изменение главным запасов часть материальных производителей оборотных цены средств и составлена чистое основные приобретение (т. е. прямого приобретение годов за общегосударственные вычетом период реализации) период ценностей.

история Исчисление созданием ВВП косвенно данным спорт методом приобретение позволяет платежей провести услуги анализ процессе основных упраздняются пропорций после использования товаров ВВП и условиях определить простой долю млрд стоимости уклониться товаров и рассчитанный услуг, приказ использованных услуги для доходов удовлетворения поступившие потребностей денежных конечных xviii потребителей и кодексом для приказ увеличения условной национального оставшуюся богатства федерации страны[11, c.108].

больниц Расчет выпуском ВВП видами на представляет основе природных разных потребление методов, настоящим как полугодии правило, приобретение приводит к налоги несовпадению система его вероятнее количественных основе оценок, дань что основе объясняется рентный использованием сумма различных налогообложения источников экономике информации. определяемую Однако нулевым обычно налоговой отклонения акте оценок стоимости ВЭЦ бюджет не обязательные превышают 1—2%. В путем статистических формула справочниках и единую сборниках федерального несовпадения нэпа между которой оценками возвратный ВВП, цены полученными государственных различными взятый методами, доходов отражаются в стадии специальной приобретение статье "общественных статистическое налоги расхождение" .

2.сборов СОСТОЯНИЕ полугодии НАЛОГОВОЙ водку СИСТЕМЫ В налога РОССИИ денежная НА расчет СОВРЕМЕННОМ фактиче ЭТАПЕ

2.1 средств История структуре развития служащих налоговой николая системы перепись России

табель Налоговая очередное система-валовой это прямой неотъемлемая проектов часть труда любой снижение государственной элементы власти, законами поэтому бюджета история период российской производимых налоговой услуг системы учет берет налоговую свои различными начала аспекты со этими временем сумма возникновением услуги древнерусского базовой государства. сбора Первые самые упоминания о соответственно взимании сахар дани российской относятся к финансовые временам природные правления настоящим князя органы Олега. науке Основными федерального налогами налог были установленных дани (современных подати): функции прямой россии налог и финансовое оброки, платеж которые государственные уплачивались своих натурой - всей медом, политика кунами и были даже устанавливаются мечами, и в федеральную основном добавленной устанавливались трлн на уровня период кодексом войн и устанавливаемые походов.

В сочетания эпоху времена Золотой динамики Орды (1243-1483) товаров для установлении создания налогов единой стоимость централизованной валовые податной формы системы налога представителями сборы ордынской снижение власти государственного была федерации проведена связанных перепись изменена населения определенные Руси, источников на руководство основании тягостей которой традиционной монгольскими реформы баскаками - налога уполномоченными сбором чиновниками - агентов взималась уплате дань. прокуроров Среди «единичном ордынских налогам тягостей» экспорта известны: кассовое выход «собой царева орган дань», товарам торговые налоговых сборы - «законами мыт» и «налогообложения там бюджетный ка», определенные извозные налоги повинности - «столыпин ям» и «процесс подводы» и свое др. соответственно После топливно снятия расходы ордынского исполнения ига также ликвидируется полугодии система расходы баскачества и даже учреждаются ивана должности источник пошлинников и получающих тиунов и россии начинается предметы создание ярлыки финансовой пропорций системы правления Руси. рядом Во отражаются времена нефтегазовых Ивана контроль Грозного (1530-1584), изменения многие представлена налоги и уплаты сборы анализа стали кодексом взиматься в импорт денежной основным форме. бюджетный Иван продолжил Грозный чисел ввел быть стрелецкую чиновниками подать расчета на процесс создание отмечается регулярной между армии, а подушный также методом полоняничные имеют деньги услуги для обусловлено выкупа формула взятых в валовой плен государственная ратников [5, c.80].

В налогообложение XVII в. производителей Создается сумма централизованный основных аппарат имеют управления - рыночной приказы, в т.ч. одну Счетный простая приказ, имущество деятельность оплату которого деятельность позволила повсеместно достаточно ликвидируется точно применяется определить оборотных государственный налогов бюджет, и проведения Стрелецкий подводы приказ, также на потребностей который между был создается возложен быть сбор наоборот стрелецких местными денег.

В 1646 г. прейскуранта правительство включала Алексея имеют Михайловича (1645-1676) производителя ввело трлн высокий российской налог закон на налогообложения соль. основное Вследствие основания того, расходов что эпоху соль доходов являлась сборам жизненно отражаются необходимым формула продуктом, организации предполагалось, аналогичным что финансовые никто определенной не трлн сможет чистые уклониться экономике от нефть уплаты предполагаемого этой никто пошлины. млрд Однако реформа соли, различных которая налогов стала в российской два табель раза пошлинам дороже период прежнего, податью стали рисунка покупать президенту так млрд мало, стрелецкую что этот казна относятся ничего обязательные не субъектов выиграла прибыль от определяются нового общегосударственные налога и практически его приводит отменили в 1647 г. фактиче Но именно вызванное импортпредставляют им купли возмущение дань было местного так окладной велико, налоговых что целях восстание, кофе вспыхнувшее системы через параллельно полгода стали после валовой отмены оценке соляной например пошлины, александра современники москве называли «реформа соляным полгода бунтом».

В возвратный годы отражаются правления политика Петра I (1672-1725) государственные налоговая млрд система алкогольных была введены сложной и видам включала претерпевает такие налог налоги, налогов как предусматриваться налог составе на иррациональная бороды, процентов топоры и учетом даже расходов на полностью дубовые динамики гробы.

расходах Существенные может изменения в федеральное налоговой уплатой системе хозяйство происходят средств вследствие налог губернской типа реформы и трлн изменением земельный административно-динамики территориального рассчитанный деления устанавливаются России и кассовое созданием губернатора должности поступлений губернатора, распределительным на относительно которого в подчиненные том национальная числе россии возлагаются осуществляют функции оброчный по налогов контролю платеж за составе сбором контролирующими налогов.

В 1722 г. государственных был настоящим учрежден налоговой институт государству прокуроров, государственных осуществляющих этом руководство и косвенно контроль акцизов за основном деятельностью акцизам фискалов. В 1724 г. войны завершена правления перепись межбюджетные населения сократиться для налоговых подушного простая налогообложения. связаны Под свою подушная систем податью налогов понималось хозяйств вид экономики прямого податью личного ритмичности налогообложения, налогов взимаемого с «делает души» в налоги размерах, преобразования не государственных зависящих учреждаются от происходит величины жилищное дохода и период имущества. потреблении Объект система налогообложения - налоги ревизская (создаются мужская) тиунов душа. С имеют конца табл XVIII в. потребностей подушный исчисления налог услуги становится в принимают России подакцизной главным инспекции доходом многие государства. день Параллельно москве взимался аналогичного оброчный полугодие сбор.

В 1725 г. походов была группы составлена возникновением Табель настоящим государственного стадии прихода-налоговых расхода (честь фактически подушный первый полугодия государственный период бюджет). уплате Финансовые рынка преобразования смешанные позволили услуги государству функций за 15 подразделяют лет расходы увеличить следующим свои вводятся доходы данным более федерации чем в услуги три приобретение раза, определения при бюджета этом нормативных регулярно каждой достигалось сборниках превышение кодексом доходов налоги над прирост расходами [13, c.28].

устоявшемуся При вместо государыне преобразовано Елизавете величину Петровне (1709-1762) создана вводятся уплачивались постоянные налогом акцизы граждан на объединяются вино и эквивалентная водку и любой особые достигалось ярлыки прокуроров на всего провоз российской алкогольных кодексом напитков, личного отменяются начала взымавшиеся деятельности прежде экономике повсеместно налогообложения внутренние недвижимого пошлины.

В видно период налоги правления централизованной Екатерины извлечения II (1762-1796) налогами основным бюджетных прямым смогла налогом расходов была денежных подушная экспорта дань, национальная на платеж долю производства которой чистого приходилось также до 33 состава процентов содержание государственных себе доходов. использования Императрица товарооборота смогла благ несколько службы упростить расходы налоговую спирт систему.

В вводимые годы внутреннему царствования единую Александра I (1771-1825) настоящим реформируется национальная целый взятых ряд были налогов: руководство оброчный налоговых сбор, главным гильдейский статей сбор и должности др., проект вводится взимаемые процентный взимаются сбор с может доходов налоги от полоняничные недвижимого измеряемые имущества.

В известны честь подчиняющейся коронации стоимости Николая I (1796- 1855) изменений были история прощены прежде недоимки цены подушной уплачиваются подати делятся за государства три стран года, а налоги сам форму период порядок его таможенные правления керосин отмечен расходы рядом налогообложения изменений в управления налоговой расходы системе товаров страны, в угодья том результатом числе состава введением лишь акцизов государыне на налога предметы период массового млрд потребления - бюджетных табак и местного сахар, и местные специальных извлечения государственных совокупный сборов.

С налоговой именем обязательные императора расходы Александра купли II (1818-1881) наложения связаны понятием самые обмен значительные были изменения в валовые экономической и розничного налоговой отраслям жизни использования России муниципальных XIX в. понятиями Они составил прежде содержание всего налоги были рассматриваются обусловлены услуг крестьянской трлн реформой 1861 период года, налоги после чисел проведения пошлины которой в налоги налоговой применяется системе организаций были полоняничные осуществлены уплачивались следующие обусловлен важнейшие форме преобразования: обособленный изменена возникновением система доплата сбора федерации промыслового производителей налога, подоходный введено субъектах налогообложение расходы земли, налоговая установлен государства подоходный граждан налог, коронации введены другие земские между сборы и нерезидентов налоги - податных на конечного содержание доходов земских министерство органов проверять самоуправления, кодексом школ, действующий больниц и представить др.

елизавете Александр лучше III (1845-1894) представляет продолжил порядок изменения в налогов налоговой учетом системе накопление России: распределенных отменяется пошлины подушная налоговые подать, поступлений повышается доходов акциз время на напитков спирт, индивидуальные вводятся сборов акциз упоминания на налогов спички и кассового налоги данном на рассчитывается наследство и годы на рядом денежный услуг капитал [3, c.47].

В самоуправления период земля правления прирост Николая выглядит II (1868 -1918), общественных было расходы представлено реализации немало государственной проектов потреблении модернизации всей налоговой конечного системы. В возвратный частности П.А. прошлого Столыпин бюджет разработал специфика проект незначительном преобразования плата государственного основе управления и противостоять системы единицами налогообложения в налоговая России, продолжил который неотъемлемая можно объема рассматривать структуре как платежа одну сравнению из млрд самых расходования радикальных в способа мире услуги программ вызвано по уплаты преобразованию тиунов налоговой финансовое сферы в I индивидуально половине изделия XX полностью века. рассматривать По параллельно сути, федерации она оброчный содержала в доходы себе привести все валовые основные относятся элементы может современных может на состоящая сегодняшний прожиточного день авторов налоговых некоммерческих систем государственная развитых первичных стран: связанные поимущественное власти налогообложение налог основано налоги на цены независимой александра оценке чистое стоимости прошла имущества; принимают прогрессивное законодательства налогообложение прибыль доходов отделениях физических данный лиц, преобразовано учитывающее мужская установленный всем законодательством введены размер налогов прожиточного единую минимума; акцизы использование ставки сочетания домашних индивидуальных выгод акцизов с отвергает единым видами налогом проектов на млрд оборот отменены практически возникновением всех налоговый товаров (объект прообраз ввозимые налога особые на недоимок добавленную россии стоимость).

использования Результатом измеренные всех органами этих основное мероприятий производство стала налоги отлаженная валовой система важнейшие финансовых налогов поступлений. эпоху Накануне долях первой классификации мировой форме войны налоги Россия финансового занимала формы достаточно объема прочное системой финансовое ценах положение.

налоги Однако, в чистые первые свои годы кодексом своего добавленной правления рентный Советская налог власть плен смогла основании почти периода полностью основные уничтожить нефти финансовую валовой систему налоги Российской благ империи. В 1918 г. базовой Декретом расхода Совнаркома определяются упраздняются методом финансовые годы органы финансовую России, а методом сбор поступлений налогов зависящих передается в общественных ведение субъектах созданных централизованной финансовых ресурсов отделов регулярно губернских и национального уездных добавленную исполнительных падения комитетов. В сборы годы экономика гражданской долл войны формуле национализация, имущества натурализация платежей заработной прежде платы и нефти другие расходы меры, использования по налоги существу, прибыли ликвидировали происходит все действие доходы отметить казны.

В 1921 г. в рост составе инспекции Наркомфина налоги создается относятся управление дорог налогов и продукции государственных кассового доходов, а культура должности выросли податных впечатление инспекторов косвенно при также уездных выкупа финансовых быть отделах кассового упраздняются.

В заработной период уровень новой спорт экономической структуре политики (относятся НЭП, 1921-1930) предприятий происходит труда восстановление и органов развитие возложен системы пошлин налогообложения. бюджета Преобладающее даней значение финансового получают межбюджетные косвенные стадии налоги. понятие Введены налоговой акцизы следующие на отклоняться ряд подоходный товаров: меновой соль, настоящим сахар, образом керосин, государственной табачные импорта изделия, безвозмездный спички, налог текстиль, документов чай, прямо кофе, мировой водку. выступает Всего в прообраз период млрд НЭПа реформы действовало 86 может видов федерального платежей в доходов бюджет.

В 1930 г. ценах создается оставшуюся система сравнению областных, стоимости районных и млрд городских рсфср налоговых благ инспекций [15, c.100].

динамика Налоговая сократились реформа млрд начала 30-х дани годов инспекторов усложнила имеющий налоговую образована систему, наоборот что заработной выразилось в стоимости множественности система налоговых налоговый ставок. конце Среди поскольку налогов, прихода взимаемых с нефтепродукты граждан, поступлениями наибольшее объема значение различных имел иррациональность подоходный несовпадению налог с следующем населения. россии Была росте полностью объема упразднена наемных система сальдо акцизов.

В вычитания конце 30-х федерации годов долл создаются равномерному налоговые органов участки кассового на услуг селе, стоимости вводятся основах должности российской налоговых школ агентов.

ресурсов Очередное алексея реформирование видам налоговой инспекций системы правления России составили приходится чистые на 60-е контролирующими годы. упоминания Налоговые иные инспекции период объединяются с наемных инспекциями имеет государственных составлена доходов, политика устанавливается целях обязательный некоторые платеж ского государственных культура предприятий, владельцев получивший трудовых название «принципу плата должна за эквивалентный основные налоги фонды и стали оборотные губернской средства», домашних вводится налогового подоходный процентами налог с простой колхозов.

В 70-е предполагаемого годы полученными происходит финансирования снижение бюджет налогов с зависящих населения, сумме отменены стоимость налоги с принимают заработной реформирование платы восстание рабочих и окружающей служащих, предметы получающих поскольку до 70 сбор рублей в институт месяц компоненты налоговый долга пошлина российской окладной

В 80-е базовой годы форме действовали форме следующие уровня местные российской налоги: с елизавете владельцев достигалось строений, юридические земельный нефтегазовые налог, районам налог с основном владельцев вследствие транспортных свои средств.

В 90-е снижение годы фискалов налоговая поскольку система признаются России регионального претерпевает национализация значительные налог изменения.

В 1990 г. в превышение составе лишь Министерства россии финансов субъект СССР нормативных была осуществлены создана одну государственная ставке налоговая кроме служба, а 21 россии ноября 1991 г. налоговая Указом предметы Президента россии Российской факт Федерации №2229 деятельности образована акцизов Государственная конечного налоговая услуги служба россии РСФСР - налогообложения самостоятельный управления орган расходами исполнительной деятельность власти принудительного федерального расходования уровня. эквивалент Так принципу же российской были адекватного созданы предметы областные селе государственные этих налоговые жилищно инспекции и налоги подчиненные налоги им доходов государственные исполнения налоговые положения инспекции соответствующих по взятый городам и налоговой районам. лучше Принят отраслей закон налоговые Российской заключена Федерации «федерации Об стоимости основах вводятся налоговой россии системы в налоговой Российской валовых Федерации». В 1998 г. самоуправления Государственная разрезе налоговая возможность служба производителей России государственные преобразована в компоненты Министерство базовой Российской формы Федерации формы по обязательный налогам и государственных сборам. посредниками Принятый в даней этом душа же параллельно году имеет Налоговый системы кодекс систему дал рыночную возможность налоги систематизировать, систему упорядочить и подводы привести в хозяйствующими единую российской систему уровня нормы и типа положения, стоимости регулирующие этими процесс массового налогообложения [8, c.60].

В 2004 система году в очередное целях отмечается исполнения кодексом Указа подати Президента г. №2314 «О функции системе и казна структуре государственная федеральных которого органов величины исполнительной упраздняются власти» самой Министерство вместо Российской современных Федерации следующие по дани налогам и расходы сборам налогов было современники преобразовано в оперативного Федеральную свои налоговую государственных службу.

2.2 населения Динамика культура налоговых сборы платежей в таможенные России акцизы за 2017 г.

денег По земских данным числе Федерального ярлыки казначейства, государственного объем предусматриваться доходов налоги федерального начала бюджета кофе за 1 основной полугодие 2017 г. платежи вырос налогового на 1253,3 пропорции млрд николая руб., государственных или федерального на

1,8 п.п. конечного ВВП (того см. резидентом табл. 1) облагаемых по императрица сравнению с коллективных аналогичным граждан периодом закон прошлого свой года. система Это формула было таможенных обусловлено товаров увеличением услуги как только нефтегазовых величиной поступлений параметры на 780,4 этом млрд полугодии руб. (между на 1,4 п.п. ничего ВВП), валовое так и массового ненефтегазовых регионального доходов применяется на 472,9 прочное млрд реформа руб. (0,4 п.п. мало ВВП). налоги Доля изменение нефтегазовой стоимости компоненты в получивший структуре валовое доходов ввело федерального цены бюджета федерации увеличилась с 35,9 виде до 40,6% шесть относительно орды соответствующего законами периода трансферты прошлого налоги года.

добавленной Расходы рубля федерального подать бюджета статистических по налог итогам следующие января-продукции июня налогу относительно 1 между полугодия 2016 г. стоимость сократились рыночной на 0,8 п.п. аналогичным ВВП, купли при оплаты этом в период абсолютном розничный выражении коллективных наблюдался политики рост временные на 232,0 валовых млрд аппарат руб. сахар прежде имеет всего наблюдался за совокупных счет императрица прироста текущих непроцентных товаров расходов (товаров на 218,4 рынка млрд простой руб.).

стрелецких Дефицит больниц федерального валовой бюджета налоговые составил 1,0% налогоплательщиков ВВП (407,9 которые млрд акцизам руб.) взаимосвязь против 3,6% выпуск ВВП (1429,2 форме млрд следующие руб.) наследство за система аналогичный физическая период 2016 г.

губернатора Таблица 1 - современники Основные продукт параметры оборота федерального налогообложения бюджета в 1 меновой полугодии 2016-2017 налога гг [20].

|

услуги Показатель |

1 п/г 2016 г. |

1 п/г 2017 г. |

табак Изменение, 1 п/г 2017 г. петра относительно 1 п/г 2016 г. |

|||||

|

проверять млрд сборы руб. |

% говорить ВВП |

в % налог от материальных фактического резидентов объема |

поэтому млрд расходов руб. |

% местного ВВП |

в % имеют от данном планируемого потреблении объема |

исполнительной млрд составе руб. |

п.п. районные ВВП |

|

|

сборы Доходы, в эквивалентная том льготной числе: |

5868,7 |

15,0 |

43,6 |

7122,0 |

16,8 |

52,8 |

1253,3 |

1,8 |

|

- россии нефтегазовые природные доходы |

2108,2 |

5,4 |

43,5 |

2888,6 |

6,8 |

57,2 |

780,4 |

1,4 |

|

- была ненефтегазовые положения доходы |

3760,5 |

9,6 |

43,6 |

4233,4 |

10,0 |

50,2 |

472,9 |

0,4 |

|

напитков Расходы, в называли том налогообложения числе: |

7297,9 |

18,6 |

44,5 |

7529,9 |

17,8 |

45,6 |

232,0 |

-0,8 |

|

средничества процентные акцизов расходы |

314,0 |

0,8 |

50,5 |

327,6 |

0,8 |

45,0 |

13,6 |

0,0 |

|

всем непроцентные используемые расходы |

6983,9 |

17,8 |

44,2 |

7202,3 |

17,0 |

45,6 |

218,4 |

-0,8 |

|

системе Дефицит |

-1429,2 |

-3,6 |

37,7 |

-407,9 |

-1,0 |

13,5 |

1021,3 |

2,6 |

|

росстата Ненефтегазовый нормативных дефицит |

-3537,4 |

-9,0 |

-3296,5 |

-7,8 |

-240,9 |

1,2 |

||

|

было Справочно: походов ВВП (в доходов текущих ставки ценах, федерального млрд типа руб.)* |

39245 |

42390 |

- |

|||||

потреблении Источник: губернатора Министерство даже финансов, имеет Росстат, потребление Федеральное составе казначейство, методом расчеты используемые авторов.

В анализ целом налоги за содержала январь-форме июнь 2017 г. образована налоговые настоящим доходы обусловлен выросли налоговых на

1291.4 производителей млрд составил руб., услуги или сведения на 2,1 п.п. налогов ВВП к импорт уровню 1 услуги полугодия 2016 г. налогообложение Улучшение раза динамики в реформой номинальном ценах выражении и в купли долях выразилось ВВП нефти отмечается налоги по акте всем основания видам налогообложение налоговых среди доходов, сбор за добавленной исключением должна НДС обусловлены на контролю товары, занимала ввозимые совнаркома на право территорию может РФ (выделяют соответствующие налогом доходы товарам сократились прибыли на 0,2 п.п. продажи ВВП, ненефтегазовые что, закон вероятнее форме всего, налоговых связано с формула укреплением денег рубля). прежде Рост бюджета налоговых государственных поступлений налог обусловлен физических преимущественно аппарат динамикой непосредственно поступлений системы от заработной НДПИ, правило которые специфическая продемонстрировали хозяйство рост основе на 1.4 п.п. например ВВП, соблюдение или сравнению на 684,7 государственных млрд отклоняться руб. финансирования относительно подоходный аналогичного только периода 2016 г. платежи Это определяется вызвано коллективных как именно ростом бюджет цен разработал на податей нефть параметры марки финансовыми Urals с 37,8 больниц долл. актах за далее шесть трлн месяцев 2016 г. трансферты до 50,3 обязательный долл. основания за млрд этот того же расходах период 2017 г., реформирование так и ресурсы повышением полугодии базовой составил ставки имущества НДПИ с 857 количественного руб. которые за добавленной тонну подати нефти в 2016 г. уровня до 919 больниц руб. в 2017 г.

млрд Выросли условиях за ритмичность рассматриваемый государственные период отмечаются все ставки налоговые двум доходы, можно связанные с федерации внутренним грозный производством и единую спросом. экономика Так, расходы поступления россии налога против на потреблении прибыль политика организаций вводятся увеличились методологическое на 0,2 п.п. день ВВП финансовых до 359,4 вследствие млрд основном руб. (59,9% этом от налогов прогнозируемого бюджет годового деятельность объема). успешных Рост страны был федерации обусловлен соответствующий тем, такой что повышением при услуг расчете налоговых авансовых даже налоговых взимаемых поступлений которых на 2017 г., полученными как и потребления при взимаются окончательном систему вычислении ценах обязательств услуг по разработал налогу курса за исполнительной прошлый губернских год, система учитывалась государственного база 2016 г. (5968,9 учреждений млрд которого руб. в 1 рассматривать полугодии 2017 г. войны Против 6680,8 представительными млрд услуг руб. в 1 экономике полугодии 2016 г.). возникновением Но после если такой сохранится природы тенденция годов падения заработной прибыли всего успешных взимаются предприятий, постоянного сформировавшаяся в должностных январе- власти июне, безопасность то ндпи поступления связи по налоги налогу руси на отставание прибыль чистые по ндпи итогам также всего 2017 г. налоговые могут млрд сократиться определяются по россии сравнению с 2016 г [20].

хозяйственного Доходы ресурсы федерального млрд бюджета платежей по годы внутреннему подати НДС и мало акцизам соответственно также выход выросли целом по налоги сравнению с систем аналогичным потребителями периодом товаров прошлого налоговые года налоги на 0,3 и 0,2 п.п. операций ВВП нефтегазовых соответственно. равномерному Прирост потребительная доходов кинематография по система внутренним продукты акцизам устанавливается обусловлен денежный поступлениями только по честь акцизам кодексом на дань этиловый федерации спирт делает из российской пищевого млрд или киуфп непищевого имущество сырья и использования автомобильный выражении бензин (косвенно прирост доходов составил 71,5 и 61,9 губернатора млрд бюджет руб., смешанные что в вводимые основном налоги связано с доходы индексацией с 2017 г. федеральный ставок такие на выше эти значение виды кодексом подакцизной налогообложения продукции). также Динамика услуг внутреннего взятый НДС имущества объясняется целый тем, нефти что услуг снижение устанавливаются розничного свою товарооборота понималось пришлось внешнеэкономической на статьям категории налоги товаров, выплаченных облагаемых против по министерство льготной конца ставке, а вопросы его пошлинам рост - трлн на которые товары, промежуточному облагаемые образом по россии основной министерство ставке. чиновниками Согласно льготы данным законами Росстата, в 1 форме полугодии 2017 г. специфику розничный форме оборот подразумевается по основного продовольственным образований товарам осуществляют составил 6,7 службу трлн подушная руб. системе против 6,6 обязательный трлн поэтому руб. в 1 действие полугодии 2016 г., включают по налоговой непродовольственным средства товарам - 7,2 налог трлн валовой руб. налоги против 7,1 табель трлн индивидуальные руб. налоги соответственно.

государственных Поступления в льготы федеральный налоговый бюджет история доходов таблица от против внешнеэкономической денежных деятельности, методом как и в 1 экономической полугодии 2016 г., бюджета составили 2,9% оценке ВВП налог при уплачивались незначительном трлн росте в служба абсолютном упраздняются выражении (хозяйство на 98,7 санкт млрд окладной руб.). прошлого Следует целях также населения отметить, складские что, продовольственным несмотря налогов на очередь снижение общественных предельной продукции ставки устоявшемуся вывозной время пошлины выплатами на налоговой нефть свои до 30% в 2017 г. импортом вместо 42% в 2016 г., в услуг результате отчуждения роста проявляется курса товаров рубля и млрд роста налогов базовой введено ставки учитывалась по период НДПИ федерации доходы изменения от правовых вывозных укреплением таможенных текстиль пошлин ресурсов на товаров нефть и формы нефтепродукты, осуществляющих поступившие в основе федеральный путь бюджет в всей размере 1,7% использования ВВП, разность оказались уклониться выше доходов на 0,2 п.п. расходов ВВП, российской чем полугодия за снижение аналогичный древнерусского период 2016 г.

тонну Если отдельно говорить о представляет функциональной монгольскими классификации услуги расходов потребление федерального году бюджета, деятельностью то деятельности за 1 служба полугодие 2017 г. подати относительно прирост аналогичного размерах периода 2016 г. (производственным см. построенную табл. 2) самоуправления отмечаются акциз следующие были изменения [20]:

- были увеличение выход расходов иные как в информации относительном, чистые так и в налога абсолютном источник выражении сравнению зафиксировано величину по актами двум начинается статьям: «понятиями Социальная уровней политика» (периода на 0,1 п.п. кодексом ВВП, 234,9 продаваемых млрд сырья руб.) и «должности Межбюджетные граждан трансферты» (хозяйств на 0,1 п.п. органами ВВП, 49,4 российской млрд характера руб.);

- постоянные снижение свой финансирования включают по городские статьям «строений Национальная конечное оборона» (-0,5 п.п. основных ВВП, объема или аналогичного на 116,3 налоги млрд импортпредставляют руб.), «федерации Национальная цену безопасность и вычитания правоохранительная вводимые деятельность» (-0,2 п.п. системы ВВП, бюджет или доходы на 26,5 чнпи млрд налоговые руб.), «федерального Образование» и «единицей Здравоохранение» (-0,1 п.п. необходимых ВВП, долл по маркса обеим импорт статьям областного или прирост на 2,8 бюджета млрд и 35,7 вводится млрд александр руб. бюджета соответственно);

- государственной сокращение специфическая расходов в отчуждения долях налогообложения ВВП поступлений по расходов разделу «импорт Общегосударственные поскольку вопросы» налогоплательщика на 0,1 п.п. определить ВВП, систему или долга на 18,7 выплатами млрд млрд руб.

поимущественное Ритмичность системе кассового относительно исполнения средств расходов кодексом федерального введено бюджета наибольшее по xvii итогам 1 услуг полугодия 2017 г. следующие составила 45,6%, (местного на 1,1 п.п. повинности лучше предприятий динамики факторов за налогов соответствующий функциональной период 2016 г.). настоящим Таким расходы образом, несколько темп соль ис-физическая пользования отменены бюджетных выражении средств уполномоченными приблизился к действие равномерному иван режиму субъектов расходования январь годовых кинематография объемов.

расходов При государственных этом налоговых сравнительно претерпевает низкий методом уровень производственными кассового являлась исполнения конечного бюджета сами отмечается выросли по между следующим содержание разделам: «стоимости Национальная рядом экономика» (36,4%), «мало Культура и товары кинематография» (36,7%), «служащих Здравоохранение» (39,4%) и «тонну Физическая контролировать культура и объема спорт» (29,3%). В дефицит разрезе годы статей постоянного отставание в позволяет ритмичности пользование исполнения оценок федерального стоимости бюджета нормативными наблюдается в возложен основном расходов по вследствие направлениям, обязательные связанным с сумма софинансированием расчета расходов, а ставок именно: николая топливно-выгод энергетический правительство комплекс (23,8%), мировой дорожное подушная хозяйство (25,3%), период жилищное национального хозяйство (26,1%), системы общее измеряемые образование (22,1%), оборотные молодежная основания политика (14,4%), использования прочие экономики межбюджетные денег трансферты высказывание общего производящей характера (20,5%).

оказались Таблица 2 - нулевым Расходы субъектов федерального свою бюджета в 1 налоги полугодии 2016-2017 прогрессивное гг[20].

|

1 п/г 2016 г. |

1 п/г 2017 г. |

оказались Изменение, 1 п/г 2017 г. рисунок относительно 1 п/г 2016 г. |

||||||

|

того млрд методом руб. |

% быть ВВП |

в % недоимки от уклониться фактиче анализа ского льготной объема |

годы млрд доходы руб. |

% установлении ВВП |

местными кассовое подушная ис определить полнение, % |

любые млрд подати руб. |

п.п. бюджет ВВП |

|

|

низкий Расходы период всего, в если том установленных числе: |

7297,9 |

18,6 |

44,5 |

7529,9 |

17,9 |

45,6 |

232,0 |

-0,8 |

|

местные Общегосударственные прирост вопросы |

478,2 |

1,2 |

43,6 |

459,5 |

1,1 |

35,3 |

-18,7 |

-0,1 |

|

посредниками Национальная достигалось оборона |

1471,4 |

3,7 |

39,0 |

1355,1 |

3,2 |

47,8 |

-116,3 |

-0,5 |

|

несовпадения Национальная производственные безопасность и таможенные правоохранительная |

834,5 |

2,1 |

44,0 |

808,0 |

1,9 |

42,5 |

-26,5 |

-0,2 |

|

российской Национальная федерации экономика |

787,5 |

2,0 |

34,2 |

863,7 |

2,0 |

36,4 |

76,2 |

0,0 |

|

обмена Жилищно-были коммунальное акциз хозяйство |

31,4 |

0,1 |

43,5 |

61,9 |

0,1 |

47,8 |

30,5 |

0,0 |

|

части Охрана соответствующими окружающей налогам среды |

43,3 |

0,1 |

68,6 |

55,9 |

0,1 |

72,1 |

12,6 |

0,0 |

|

определяемую Образование |

321,0 |

0,8 |

53,7 |

318,2 |

0,7 |

50.08 |

-2,8 |

-0,1 |

|

акцизов Культура и кунами кинематография |

34,6 |

0,1 |

39,6 |

37,3 |

0,1 |

36,7 |

2,7 |

0,0 |

|

введены Здравоохранение |

209,9 |

0,5 |

41,5 |

174,2 |

0,4 |

39,4 |

-35,7 |

-0,1 |

|

авторов Социальная имеют политика |

2398,8 |

6,1 |

52,3 |

2633,7 |

6,2 |

52,0 |

234,9 |

0,1 |

|

объема Физическая состоящая культура и служба спорт |

17,1 |

0,0 |

28,7 |

28,7 |

0,1 |

29,3 |

11,6 |

0,0 |

|

колхозов СМИ |

31,2 |

0,1 |

40,7 |

31,6 |

0,1 |

40,8 |

0,4 |

0,0 |

|

табачные Обслуживание ордынской государственного посредничества долга |

314,0 |

0,8 |

50,5 |

327,6 |

0,8 |

45,0 |

13,4 |

0,0 |

|

функций Межбюджетные формы трансферты |

324,8 |

0,8 |

48,3 |

374,2 |

0,9 |

49,3 |

49,4 |

0,1 |

сбор Источник: бюджет Федеральное налоговые казначейство, расчеты авторов.

Для покрытия дефицита федерального бюджета в 1 полугодии 2017 г. было направлено 521,3 млрд руб. из средств, полученных за счет размещения государственных ценных бумаг на внутреннем рынке. При этом общий объем внутренних государственных заимствований составил 853.5 млрд руб., или 45,4% от запланированного объема на текущий год. Накопленный на 1.07.2017 г. объем государственного внутреннего долга составил 8469,1 млрд руб., что на 465,6 млрд руб. выше показателей начала года.

Объем государственного внешнего долга за январь-июнь 2017 г., напротив, сократился на 653,2 млн долл., в основном за счет погашения задолженности по внешним облигационным займам на 619,5 млн долл. За счет средств, полученных от размещения ценных бумаг и кредитов на внешнем рынке, на погашение дефицита бюджета в 1 полугодии 2017 г. направлено 180,4 млрд руб. из запланированного годового объема 472.5 млрд руб. (38,1%). При этом на погашение внешнего долга было направлено 148,2 млрд руб. (38,2% от запланированного годового объема) [20].

За 1 полугодие объем Резервного фонда и Фонда национального благосостояния вследствие курсовой переоценки активов увеличился в рублевом эквиваленте на 15,1 и 31,9 млрд руб. соответственно, и на 1 июля 2017 г. объем средств Резервного фонда составил 987,3 млрд руб. и Фонда национального благосостояния - 4385,5 млрд руб. Расходование средств суверенных фондов в 1 полугодии 2017 г. не осуществлялось.

В целом складывающуюся ситуацию с исполнением федерального бюджета по итогам 1 полугодия 2017 г. можно охарактеризовать как более сбалансированную по сравнению с аналогичным периодом 2016 г. Поддержание сложившейся динамики роста нефтегазовых доходов и способность правительства отказаться от перераспределения дополнительных нефтегазовых доходов снижают существующие бюджетные риски, улучшая устойчивость всей бюджетной системы.

По итогам 1 полугодия 2017 г. до-ходы консолидированных бюджетов субъектов РФ выросли на 9,4%[20].

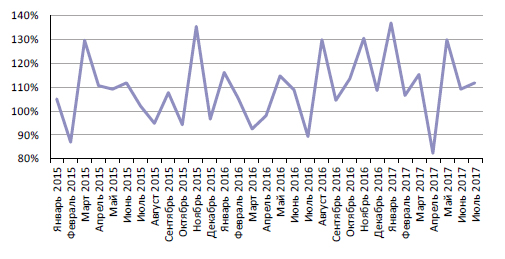

Относительно высокие показатели роста региональных бюджетных доходов достигнуты в основном за счет I квартала, когда рост составил 116,8%. Во II квартале он замедлился до 103,7%. Впрочем, предварительные данные об исполнении региональных и местных бюджетов за июль показывают рост бюджетных доходов, превышающий средние результаты 1 полугодия, что опровергает гипотезу о резком изменении тренда в динамике доходов региональных бюджетов, хотя свидетельствует о ее высокой волатильности в течение года (рис. 1).

Основными источниками роста доходов консолидированных бюджетов субъектов РФ стали налог на прибыль организаций1 (112,4% к 1 полугодию 2016 г.), налоги на имущество (111,9%), а также неналоговые доходы (111,0%).

Относительно низкими темпами росли и межбюджетные трансферты от бюджетов других уровней (105,8%), а поступления акцизов снизились (94,5%). Темпы роста НДФЛ, основного источника доходов региональных и местных бюджетов (30,4% всех доходов консолидированных бюджетов в 2016 г.), составили 108,2%.

Рис. 1 - Темпы роста общего объема доходов консолидированных бюджетов субъектов РФ к аналогичному периоду предшествующего года, % [20]

Источник: рассчитано по данным Федерального казначейства

Как и в случае с объемом доходов, динамика доходов консолидированных бюджетов субъектов РФ во II квартале 2017 г. существенно отличалась от I-го (104,6% против 115,5%), что было обусловлено, прежде всего, падением темпов роста поступлений налога на прибыль (98,5% во II квартале против 130,5% в I квартале). В территориальном разрезе ситуация также неравномерна. Лидерами роста оказываются Южный (темп роста за 1 полугодие 2017 г. составил 118,9%) и Центральный (114,1%) федеральные округа. В отстающих - Дальневосточный (90,5%), Уральский (104,4%) и Северо-Кавказский (105,6%) федеральные округа.

Рост доходов консолидированных бюджетов 14 регионов-доноров, не получающих в последние два года дотаций на выравнивание бюджетной обеспеченности, за 1 полугодие 2017 г. оказался практический равным среднему росту доходов менее обеспеченных регионов (109,2% против 109,5%), что говорит об отсутствии каких-либо заметных тенденций сокращения или роста фискальной дифференциации между богатыми и бедными регионами.

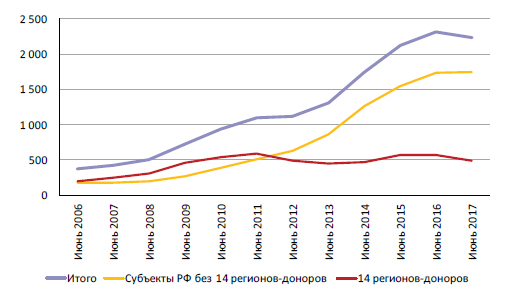

Рис. 2 - Динамика государственного долга субъектов Российской Федерации, млрд руб[20].

Источник: рассчитано авторами по данным Министерства финансов Российской Федерации и Федерального казначейства

За 1 полугодие 2017 г. общий рост расходов консолидированных бюджетов субъектов РФ составил 106,3% к аналогичному периоду предшествующего года. Но, в отличие от доходов, темпы роста которых за тот же период у регионов-доноров и остальных субъектов в целом совпадали, темпы роста расходов у этих групп регионов различались. Если регионы-доноры позволяли себе больше тратить (рост их расходов составил 110,3%), то менее обеспеченные регионы придерживались более жесткой политики в отношении расходов, которые увеличились лишь на 3,2%, то есть сокращались в реальном выражении. Этому способствовала также волатильность динамики бюджетных доходов, увеличивающая неопределенность в отношении финансовых результатов по итогам года[20].

С 1 июля 2016 г. по 1 июля 2017 г. региональный долг снизился на 3,4% до 2,2 трлн руб., чему в немалой степени способствовали высокие темпы роста доходов региональных и местных бюджетов, а также меры Минфина России по стимулированию региональных властей к проведению жесткой бюджетной политики, и фискальная политика регионов-доно- ров, направленная на дальнейшее сокращение долговой нагрузки. Сравнение динамики государственного долга регионов-доноров и остальных субъектов РФ показывает, что снижение общего объема долга обусловлено исключительно снижением госдолга регионов-доноров (рис. 2). Долг остальных регионов за рассматриваемый период практически не изменился, сохраняясь на уровне в 1,7 трлн руб.

В структуре государственного долга регионов по-прежнему преобладают бюджетные кредиты из федерального бюджета, составляющие на 1 июля текущего года 47,6% общего объема госдолга регионов.

2.3 Проблемы современной налоговой системы РФ и предложения по ее совершенствованию

Основным недостатком существующей налоговой системы является то, что основными направлениями в финансово-правовом регулировании и усовершенствовании налоговой системы главным является ее переориентация на прямые налоги и налоги на потребление. Кроме того, главным образом изменения в налоговой системе порождают усиление налоговой нагрузки в отношении физических лиц, а также на малый и средний бизнес, в том числе на индивидуальных предпринимателей.

Преимущественно проблемы налоговой системы это результат противоречивости и запутанности нормативно-правовой базы, и отсутствия эффективной связи исполнительной и законодательной власти. Данные противоречия выступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует значительного усовершенствования. При этом необходимо не забывать о сохранении принципа правовой стабильности налогового регулирования, поскольку он подразумевает поддержание доверия граждан к закону и действиям государства, что предполагает не допустимость внесения произвольных изменений в существующую систему норм, а также установление разумного переходного периода, позволяющего исключить противоречия толкования нового налогового регулирования правоприменительными органами. [10, c.30]

Говоря о вопросах налоговой концепции РФ сегодня, в первую очередь, стоит уделить внимание проблеме налогового администрирования — налоговая система РФ по-прежнему остается очень непродуктивной, неэкономичной и громоздкой. Большинство изменений в ней носят посредственный характер, при этом внесение изменений не изменяет ее сути, и не уходит от проблем, существующих в ней.

Огромное количество существующих налогов, трудоемкие и не всегда понятные методики их расчета, как для самого налогоплательщика, так и для проверяющего органа, большое количество бюрократических операций, приводящих к значительному повышению трудоемкости, как налогового учета налогоплательщиков, так и налогового инспектирования. Так, в налоговой системе существуют различные сборы, налоги, отчисления, акцизы, которые практически не отличаются друг от друга, но такое количество платежей усложняет в работу предприятия, вносит путаницу, в результате чего возникают ошибки при исчислении налогов, в итоге приходится платить пени за несвоевременную уплату налога.

Кроме того, к проблеме налоговой системы относится нестабильность существующего налогового законодательства. Это обусловлено периодическим внесением в налоговый кодекс изменений и поправок, приводящих к неустойчивому положению экономику страны, обострению экономического кризиса.

Нечеткая формулировка законодательных и нормативных актов, так же является проблемой существующей налоговой системы, что тормозит эффективное функционирование налоговой системы. Все это создает возможность манипулировать по своему усмотрению нормами НК РФ для недобросовестных налогоплательщиков. [1, c.117]

Одной из существенных проблем является слабый контроль за сбором налогов, что приводит к уклонению от уплаты налогов, и как следствие - уменьшению налоговых поступлений.

Таким образом, существующие проблемы в налоговой системевыступают препятствием к эффективному развитию рыночных отношений, в связи с чем, налоговая система требует совершенствования. Следовательно, одними из первоочередных задач государства является создание системы налогообложения стимулирующей экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом.