НАЛОГИ КАК ЦЕНА УСЛУГ ГОСУДАРСТВА

Содержание:

ВВЕДЕНИЕ

Налоги, как известно, являются одним из источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов.

Для устранения таких ситуаций недостаточно определить лишь законодательную базу. Необходимо обеспечить исполнение законодательства. Для этого нужно, чтобы законодательство о налогах и сборах было предельно четким и ясным для налогоплательщиков и не усложняло процедуру исчисления и уплаты налогов и сборов.

Актуальность выбранной темы заключается в необходимости совершенствования налоговой политики.

Задачи налоговой политики сводятся к: обеспечению государства финансовыми ресурсами; созданию условий для регулирования хозяйства страны в целом; сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения, оптимизации налогообложения, в частности для устранения возможностей для неуплаты налогов.

Целью настоящей работы является изучение налогов в экономической системе общества.

Предметом исследования работы является налоговая политика государства, ее содержание и значение для общества.

Объект исследования – процессы формирования и функционирования налоговой политики Российской Федерации, а также пути совершенствования.

Методология исследования - для изучения налоговой политики РФ были использованы такие методы, как сравнение, обобщение, анализ нормативно-правовой документации по данной теме, изучение и обобщение отечественной и зарубежной практик.

Задачи исследования:

- раскрыть сущность налогов и их роль в экономике государства;

- рассмотреть принципы формирования налоговой системы России;

- отметись особенности формирования современной налоговой политики в России и за рубежом;

- провести анализ развития налоговой системы на федеральном уровне;

- осуществить анализ развития налоговой системы на региональном уровне;

- охарактеризовать особенности развития налоговой системы в условиях пандемии короновируса;

- выявить недостатки современной налоговой политики РФ;

- наметить перспективы дальнейшего развития налоговой политики.

Краткая характеристика используемых источников: курсовая работа основана на Налоговом кодексе РФ, нормативных документах, локальных нормативных актах документов служебного пользования, материалах ИФНС России по налогам и сборам, отчетах о деятельности организации, аналитических записках документов служебного пользования.

1. ПОНЯТИЕ И ОСНОВНЫЕ ЧЕРТЫ НАЛОГОВОЙ СИСТЕМЫ

1.1 Сущность налогов и их роль в экономике государства

Налог - необходимое условие существования государства, поэтому обязанность платить налоги распространяется на всех налогоплательщиков в качестве безусловного требования государства. Налогоплательщик не вправе распоряжаться по своему усмотрению той частью своего имущества, которая в виде определенной денежной суммы подлежит взносу в казну, и обязан регулярно перечислять эту сумму в пользу государства, так как иначе были бы нарушены права и охраняемые законом интересы других лиц, а также государства. Взыскание налога не может расцениваться как произвольное лишение собственника его имущества, оно представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности [16, с. 23].

Роль налогов в структуре национальной экономики связана с важной составляющей частью социально-экономической политики государства, направленной на формирование такой налоговой системы, кото- рая будет стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества и тем самым обеспечивать социально-экономический прогресс общества. Цели налоговой политики могут быть достигнуты на основании разрешения определяющих задач:

- стимулирование инвестиций в экономику субъекта;

- повышение собираемости налогов;

- поддержка значимых для экономики секторов;

- создание условий для стабильного экономического роста;

- сглаживание диспропорций в уровнях доходов населения.

Формирование налоговой системы в России происходит на основе Налогового кодекса, регламентирующего налоговую компетенцию всех участников налоговых отношений и официальные принципы, и подходы к построению налоговой системы Российской Федерации.

В соответствии с Налоговым кодексом Российской Федерации на территории Российского государства устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные2, взимаемые на соответствующих уровнях структурной организации государства. Такая организация налоговой системы связана со сложным, разноуровневым строением государства.

Российская Федерации состоит из 85 субъектов, располагающихся в различных климатических условиях и занимающих восьмую часть всей суши на планете. Каждый регион Российской Федерации имеет свои особенности. Федеративное устройство государства всегда вызывает необходимость решения проблемы, которая связана с разделением полномочий федерального центра и субъектов федерации. Так, на федеральном уровне рассматривается вся национальная экономика в целом с выделением при необходимости лишь нескольких стратегических (в масштабах страны) отраслей. На региональном уровне объектом управления выступает более узкий сегмент экономики, который по своим ключевым отраслям может не совпадать с федеральными приоритетами. По- этому для стабильного экономического роста параллельно с федеральной налоговой политикой реализуются налоговые политики субъектов, сформулированные в соответствии с особенностями каждого отдельного региона Российской Федерации и скорректированные согласно экономической стратегии развития государства [14, с.169].

Налоговое законодательство РФ различает традиционную (или общую) систему налогообложения и специальные налоговые режимы (рис. 1.).

Рис.1. Налоговые режимы, применяемые в РФ [8, с.102]

Основные формы налогообложения в РФ:

- Традиционная (общая) система (режим) налогообложения.

- Специальные налоговые режимы:

- упрощённая система налогообложения (УСНО).

- единый налог на вменённый доход (ЕНВД).

- единый сельскохозяйственный налог (ЕСХН).

- патентная система налогообложения: классификатор видов предпринимательской деятельности (с 1 января 2013 г.).

- смешанная система налогообложения, то есть, применение одновременно более чем одного режима налогообложения одним налогоплательщиком.

С введением Налогового кодекса в России появился единый законодательный акт, который лег в основу создания эффективной налоговой политики. Более того, он дал возможность сбалансировать права и обязанности между налогоплательщиком и налоговым органом. Нормы и принципы, закрепленные в НК РФ, способствовали формированию правовых возможностей разрешения споров в налоговом праве.

Вывод. Таким образом, следует отметить, что при рассмотрении налогов в качестве отношений, направленных на выполнение социальных задач, более широко раскрывается их внутренняя сущность, проявляющаяся в функциях, которые они осуществляют. В 1991-1998 гг. в Российской Федерации наблюдалось быстрое развитие налоговой системы в целом. Именно в этот период появились новые виды налогов, основными принципами, которых стали: удобство для налогоплательщика и оптимизация затрат по сбору налогов государством. Также можно отметить, что в современной России установление налогообложения является неотъемлемым признаком государства и средством обеспечения функционирования государства. В связи с этим уместно процитировать мнение В.Г. Панскова, который отмечает, что «налоги выступают одним из важнейших элементов государственного регулирования экономики, являясь одновременно составной частью финансово-экономической системы воздействия на экономику. Можно сказать, что, создавая налоговую систему страны, государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой».

1.2 Принципы построения налоговой системы России

Налог базируется на нескольких конституционных принципах, основа которых заложена в статье 57 Конституции РФ, к которым относятся: [1]

1) публичность взимания налогов и сборов.

Принцип публичности заключается в открытости налоговой системы с целью понимания каждого гражданина, какую сумму и за что платит в казну государства.

2) приоритет финансовой цели взимания налогов и сборов.

Каждый вид налогов или сборов несет за собой определенную цель для финансирования или развития отрасли государственной деятельности для улучшения условий жизни населения.

3) ограничения специализации налогов и сборов.

Налоговая база включает ряд платежей для развития и поддержания определенных отраслей. При этом существуют рамки, согласно которым определяется специализация налогов и сборов стране.

4) установления, изменения или отмены налогов и сборов в должной процедуре.

Данный принцип связан с первым принципом прозрачности и честности налогов и сборов. То есть для отмены или налога или сбора необходимо придерживаться строгой технологии: законодательно утвердить изменения статьи налогов с определением даты и времени изменения (отмены), а также публикации законодательного документа в государственном печатном издании с указанием времени вступления изменений в действие.

5) ограничение форм налогового законодательства.

Налоговое законодательство может подкрепляться Конституцией Российской Федерации, Налоговым кодексом, федеральными законами о налогах и сборах, региональными законодательными актами о налогах и сборах, принятыми местными органами самоуправления, а также международными актами, регулирующими сектор налогов и сборов.

6) юридического равенства плательщиков налогов и сборов.

Для оплаты налогов и сборов существует юридическое равенство для граждан страны. Исключением являются юридические предписания и ограничения, которые подтверждены законодательно.

7) всеобщность налогообложения.

Принцип основывается на равенстве граждан в возрасте, половой принадлежности, национальности, вероисповедания, финансового положения при оплате налогов и сборов.

8) равное налоговое бремя.

Все граждане государства обязаны оплатить одинаковую для всех сумму налога или сбора.

9) соразмерность налогообложения конституционно значимым целям ограничении прав и свобод.

При существовании всех принципов налогообложения, система налогов и сборов не должна противоречить конституционно подтвержденным принципам прав и свобод каждого гражданина страны.

10) единство налоговой политики.

Налоговая политика должна в полной мере и одновременно осуществляться на всех уровнях управления и во всех регионах страны, без исключения.

11) единство системы налогов.

Система налогов разрабатывается для всех федеральных округов и регионов страны, которые должны придерживаться её единства и целостности [11, с. 147]

12) разделение налоговых полномочий.

Для создания условий выполнения налоговой системы существуют органы, которые распределяют между собой полномочия по утверждению налоговой системы и контроля их выполнения.

Упор на ограничение права частной собственности делает в своем определении налога и Д.В. Винницкий, замечая, что налог - установленная законно сформированным представительным органом форма ограничения конституционного права собственности или иного законного владения путем отчуждения части материальных благ, принадлежащих частным лицам, в пользу государства, в денежной форме, в безвозвратном, безвозмездном и обязательном порядке, обусловленная необходимостью решения общественных задач, основанная на принципах равенства, всеобщности, соразмерности.

На наш взгляд, Ю.А. Крохина, довольно убедительно доказав бессмысленность одновременного применения в трактовке ст. 8 НК РФ терминов «платеж» и «взимаемый», определила налог как обязательный, индивидуально-безвозмездный и безвозвратный платеж, уплачиваемый организациями и физическими лицами в форме принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

И.И. Кучеров дает собственную трактовку налога как правовой формы возложения на физических лиц или организации основанной на законе и обеспеченной силой государственного принуждения обязанности по участию в формировании публичного фонда денежных средств (бюджета) для покрытия общественно значимых расходов на условиях индивидуальной безвозмездности и безвозвратности [15].

Подводя промежуточные итоги, легко обратить внимание на огромный диапазон научных представлений о юридическом значении налога. С дореволюционных до сегодняшних времен каждый отдельный исследователь, занимающийся теми или иными проблемами финансового права, вкладывал и вкладывает свой, не похожий на остальные, смысл и содержание в категорию «юридическое определение налога», привнося свежие взгляды на это понятие.

Совокупность перечисленных в статье 17 НК РФ элементов налога носит комплексный и достаточный характер. Именно указанные в налоговом законе легальные элементы и составляют содержательную основу юридического понимания налога. Так или иначе, любые научные и практические разработки в плане выделения иных элементов, а также проведение разного рода классификации способствуют углублению нашего понимания и расширению представлений о юридическом значении налога.

Вывод. Таким образом, «налог или сбор может считаться законно установленным только в том случае, если законом зафиксированы существенные элементы налогового обязательства, т.е. установить налог можно только путем прямого перечисления в законе о налоге существенных элементов налогового обязательства».

1.3 Особенности формирования современной налоговой политики в России и за рубежом

В Российской Федерации основные направления налоговой политики государства разрабатываются Министерством финансов Российской Федерации.

В соответствии с приоритетностью общественного главенствующего направления мер в сфере управления налоговым процессом, по мнению Барулина С.В., необходимо выделять следующие разновидности налоговой политики:

- фискальную;

- регулирующую;

- контрольно-регулятивную;

- комбинированную (равновесную).

Первые 3 типа налоговой политики имеют существенные недостатки, поэтому по праву самой результативной, уравновешенной обычно является только комбинированная налоговая политика, нацеленная на максимальную реализацию в комплексе всех функций налогов. Такая политика называется равновесной налоговой политикой, направленной на обеспечение ценового, фискального, регулирующего и контрольно-регулятивного равновесия функций налогов и интересов государства и налогоплательщиков.

Выражается налоговая политика в установлении конкретных видов и количестве налогов, величине налоговых ставок, утверждении круга налогоплательщиков, видов налоговых льгот.

Каждое государство разрабатывает и применяет налоговую политику, отвечающую ее экономическим и политическим потребностям в конкретный период времени, в связи с чем, в мире нет ни одного государства с идентичной налоговой политикой [13, с.45].

Налоговая политика России осуществляется на разных уровнях: национальном, региональном и муниципальных образований. Налоговая политика включает в себя совокупность методов и инструментов государственного регулирования, условно поделенные на три блока:

- налоговые льготы (полное снижение налоговых обязательств; понижение размера налоговой ставки; вычеты из налогооблагаемой базы; освобождение отдельных объектов от налогообложения; ускорение амортизации);

- налоговые преференции (предоставление отсрочки, рассрочки; инвестиционная налоговый кредит; амортизационная премия);

- специальные налоговые режимы (система налогообложения для с-х производителей; упрощенная система налогообложения; патентная система налогообложения; система налогообложения при выполнении соглашений о разделе продукции; применение единого налога).

Рассматривая основные инструменты налоговой политики, как налоговые льготы и санкции, можно отметить, что по своему характеру направления экономического регулирования могут быть либо стимулирующими, либо сдерживающими

Выбор конкретных форм и методов определяется целями, которые ставит перед собой государство, разрабатывая и реализуя налоговую политику. Среди них в экономической литературе выделяют следующие группы целей: фискальные, экономические, социальные, экологические, международные (рисунок 2).

Рис. 2 Цели государственной налоговой политики [15, с.28]

В современном мире выделяют две основные модели налоговой политики: либеральную и социально - ориентированную. Критериальным признаком их разграничения служит уровень налогового бремени экономики, определяемый долей налоговых доходов в структуре ВВП. Либеральная (англо-саксонская) модель налоговой политики характеризуется относительно низким уровнем налогового бремени экономики, определяемым бременем государства, стоимостью реализаций, взятых на себя (перед обществом) функций. Власти ограничивают свое участие и вмешательство в сфере экономики, а финансирование социальной политики осуществляется в значительной мере бизнесом и (или) за счет средств граждан (США, Япония, Ирландия, Великобритания).

Социально ориентированная модель налоговой политики характеризуется высоким уровнем налогового бремени экономики, благодаря которому в бюджетной системе государства аккумулируются от 40 до 55% ВВП. Эта модель применяется в Швеции, Дании, Германии, Италии и в ряде других европейских странах.

Очень важна продуманная, взвешенная налоговая политика государства, т.к. в условиях мирового экономического кризиса, затронувшего и РФ, важно иметь баланс и не допускать диспропорций между полноценным обеспечением поступлений в государственный бюджет, социальной поддержкой граждан страны, поддержанием экономического роста и дальнейшим совершенствованием, и развитием системы налогообложения.

Задачу по реализации эффективной налоговой политики через механизмы налогового администрирования решают в Российской Федерации налоговые органы.

Вывод. Таким образом, построение эффективной налоговой политики в условиях интеграции национальных экономик и всемирной конкуренции за инвестициями, является непростой задачей. Так как от размера налогового бремени и его динамики зависит инвестиционный климат. выше отток капиталов и замедление экономического роста.

2. АНАЛИЗ ТЕКУЩЕГО СОСТОЯНИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИИ

2.1 Анализ развития налоговой системы на федеральном уровне

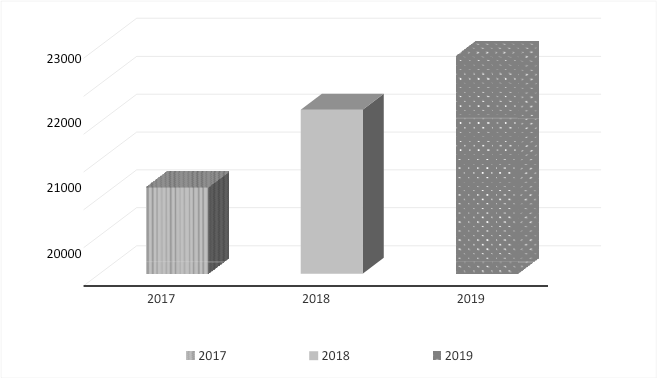

В рамках описания структуры динамики развития доходов налоговой системы проанализируем динамику доходов консолидированного бюджета на рисунке 3.

Рис. 3. Динамика доходов консолидированного бюджета, млрд.руб. [15]

Как видно из рисунка 3, за 2017—2019 годы в доходах консолидированного бюджета РФ наблюдается постоянный рост. Такая динамика говорит о том, что результативность налоговой политики с каждым годом возрастает и экономический потенциал государства возрастает соответственно.

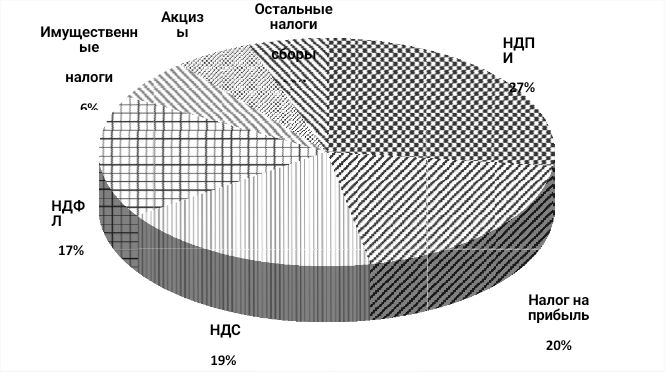

В Российской Федерации отслеживается тенденция на централизацию ресурсов на федеральном уровне, в частности наиболее доходные налоги относятся именно к федеральному уровню (рисунок 4).

Рис. 4. Структура поступлений в консолидированный бюджет РФ в 2019 г. [5]

Так, 27% поступлений в консолидированный бюджет Российской Федерации в 2019 году составил налог на добычу полезных ископаемых (НДПИ), 20% — налог на прибыль, 19% пришлось на налог на добавленную стоимость (НДС), 17 % — на налог на доходы физических лиц (НДФЛ). Становится ясно, что при разработке налоговой политики на уровне государства и регионам данным видам налогов стоит уделять особое внимание.

Что касается налоговой политики на федеральном уровне в 2020 году, то стоит отметить, что инвестиционный вычет с 1 января 2020 года можно будет применять по основным средствам, относящимся к 8—10 амортизационным группам, также расширены возможности его пользования. Уточнен порядок восстановления НДС при реорганизации организации, при реструктуризации системы перехода от общего режима налогообложения на уплату единого налога на вмененный доход (ЕНВД) и единого налога при упрощенной системе налогообложения (УСН). Порядок восстановления НДС теперь закреплен п. 3.1. ст. 170 НК РФ. Постановлением Правительства РФ от 19.12.2019 г. № 1719 увеличена продолжительность и увеличен в размере пилотный проект по механизму tax free (система возврата налога на добавленную стоимость (НДС), действующая для туристов из других страны при вывозе ими купленных в России товаров. Возможность возврата части уплаченного при покупке НДС есть у граждан государств, не входящих в Евразийский экономический союз).

2.2 Анализ развития налоговой системы на региональном уровне

Региональная налоговая политика играет значимую роль при построении налоговой системы в целом. В последние годы на ее долю приходится в среднем 45% поступлений. Это связано с тем, что в процессе реализации региональной налоговой политики формируются федеральный, региональный и местный бюджеты, средства которых направляются на развитие предпринимательства и производство, а также стимулирование инвестиционной деятельности.

Рис. 5 Структура поступлений в консолидированные бюджеты РФ [17, с.129]

В настоящее время согласно ст. 14 Налогового кодекса Российской Федерации к региональным налогам относятся налог на имущество организаций, налог на игорный бизнес и транспортный налог. Иными словами, в региональный бюджет поступают средства с взимания лишь этих трех видов налогов, что приводит к низкой заинтересованности субъектов к увеличению налогового потенциала. Так, налог на игорный бизнес действует сего- дня только в четырех регионах Российской Федерации, которые являются игорными зонами (законодательно разрешено проведение азартных игр). Соответственно, оставшиеся

Для достижения общих целей и задач регионы вправе вводить специальные налоговые льготы, стимулирующие определенные отрасли экономики. Так, в Российской Федерации действуют льготы по налогу на добычу полезных ископаемых (федеральный налог) в отношении предприятий-нефтедобытчиков, которые призваны стимулировать сохранение добычи нефти на относительно стабильном уровне в условиях большой выработанности месторождений. Такая мера связана с достаточно высокими доходами федерального бюджета от нефтяного сектора (5,7% ВВП в 2019 году)7, который является значимым для национальной экономики.

Инвестиционная активность также является проблемным местом на сегодняшний день. Ее поднятие очень важно для экономики каждого региона, что позволит эффективно развиваться всей экономике государства в целом. Для стимулирования инвестиционной деятельности регионы вправе понижать налоговые ставки. Снижение налога связано со спецификой субъекта. Например, дифференцированная налоговая ставка на уровне 0,5% установлена в Карелии. Такая льгота стимулирует целлюлозно-бумажное производство в республике, обеспечивающей более 60% обще- российского производства бумажных мешков, что, в свою очередь, связано с природными особенностями региона.

В рамках стимулирования инвестиционной активности государство проводит политику поддержки малого и среднего бизнеса, регламентируемую Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» [14, с. 29].

Для описания регионального опыта налоговой политики рассмотрим поддержку государства малому бизнесу в части налогов на примере г. Москвы в 2020 году. Правительство российской столицы старается снижать нагрузку на малый бизнес путем уменьшения налоговых ставок и введением льготного режима налогообложения для определенных видов деятельности. Так, собственники проектов со статусом Инвестиционного приоритетного проекта (ИПП), Индустриального парка или Техно- парка полностью освобождаются от уплаты налога в отношении недвижимого имущества, используемого в ходе реализации ИПП, а также в отношении недвижимого имущества Технопарка или Индустриального парка (п.27 ч. 1 ст.4 Закона г. Москвы от 05.11.2003 г.№ 64). Бизнесмены, предоставляющие рабочие места инвалидам в Москве, также имеют право на налоговые льготы при выполнении ряда условий. Так, они уплачивают налог на прибыль в размере 12,5% вместо общей налоговой ставки в 20%. Также если предприниматель занимается такими видами деятельности, как производственная, социальная или научная и эта деятельность приносит ему менее 70% доходов, он может воспользоваться налоговыми каникулами. Стоит отметить, что такой налоговый режим распространяется лишь на Москву, но подобные налоговые послабления в той или иной степени действуют в иных субъектах Российской Федерации. Именно такие меры стимулируют предпринимательство и препятствуют оттоку средств инвесторов из России

2.3 Особенности функционирования налоговой системы в условиях пандемии короновируса

Пандемия коронавируса принесла за собой множество негативных последствий, среди которых глобальный экономический кризис, который по своим последствиям, возможно, более серьезный, чем известный кризис 2008 года. Так организация экономического сотрудничества и развития прогнозирует снижение уровня валового внутреннего продукта (ВВП) России под влиянием пандемии не менее, чем на 8-10% .

В условиях вынужденной полной изоляции, действия ограничительных мер в отношении передвижения товаров и граждан, происходит снижение предпринимательской, инвестиционной активности бизнеса и покупательской способности населения вследствие падения доходов, что по совокупности серьезнейшим образом ударит по экономике. Особенность текущей ситуации – практически полное отсутствие доходов, особенно в наиболее подверженных шоку секторах – создает серьезную угрозу массового ухода с рынка небольших, не имеющих резервов фирм, разрыва производственных связей, резкого роста безработицы, увеличения бедности [22].

На этом фоне усиливается роль государства, по всему миру различные государства принимают радикальные экономические решения, противодействующие кризису. Практически все развитые экономики решились на беспрецедентные по масштабам антикризисные программы, включающие широкий набор фискальных мер и мер денежно- кредитной политики. Пакеты поддержки государством граждан и бизнеса в большинстве развитых стран превышают 5% ВВП, а в некоторых (например, в США) составляют более 10% ВВП.

Из предпринимаемых правительством налоговых мер можно выделить:

- Налоговые каникулы;

- Снижение страховых взносов.

Говоря о налоговых каникулах, речь идет об отсрочке уплаты практически всех налогов для компаний из десяти наиболее пострадавших от эпидемии отраслей и части налогов для всех остальных предпринимателей. [26]

Для компаний, включенных в реестр МСП и ведущих деятельность в пострадавших отраслях, действуют следующие отсрочки:

На 6 месяцев продлен срок уплаты налога на прибыль, УСН, ЕСХН за 2019 год, а также налоги (авансовые платежи по налогам) за март и I квартал 2020 года. Исключения: НДС, НПД, НДФЛ, уплачиваемые через налогового агента. Для них срок не переносится;

На 4 месяца продлен срок уплаты налогов (авансовых платежей по налогу), за исключением НДС и НДФЛ, за отчетные периоды, приходящиеся на полугодие (II квартал) 2020 года;

До 30 октября 2020 года продлены сроки уплаты авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу (в регионах, в которых установлены авансовые платежи) за I квартал 2020 года;

До 30 декабря 2020 года продлены сроки уплаты авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу (в регионах, в которых установлены авансовые платежи) за II квартал 2020 года;

На 3 месяца продлены сроки уплаты НДФЛ за 2019 год в соответствии с п.6 ст.227 Кодекса (для ИП).

Снижение страховых взносов предполагает, что для организаций и ИП, включённых в Единый реестр МСП, совокупный объем страховых взносов снижается с 30% до 15%. Ставка взносов в ПФР составит 10%, в ФОМС — 5%. Взносы в ФСС (по нетрудоспособности и материнству) не уплачиваются. Сниженные страховые взносы применяются для части зарплат, превышающей МРОТ. В 2020 году он в России составляет 12130 рублей. Данное снижение будет действовать с 1 апреля 2020 года и до конца 2020 года. Возможно, срок действия меры будет увеличен.

Сейчас широко обсуждается продление сроков мер поддержки. Считаем необходимым увеличить срок действия этих мер для стабилизации положения и восстановления экономики после окончания кризиса. Некоторые меры, такие, например, как снижение страховых взносов, продлить вплоть до 2022-2023 гг. Это с одной стороны поможет восстановлению спроса, т.к. будет стабилизировать заработную плату, с другой немного снимет налоговую нагрузку с предпринимателей. Не стоит забывать о росте безработицы, снижение страховых взносов поможет его замедлить.

Остро стоит вопрос о новых налоговых льготах для бизнеса. Организация экономического сотрудничества и развития (ОЭСР) предлагает полностью отменить на время кризиса страховые взносы, налоги, связанные с зарплатой, а также налоги, налоговая база которых не зависит от экономического цикла – например, на недвижимость. [24] Среди других предложений – снижение или приостановка авансовых налоговых платежей, мораторий на начисление штрафов и пеней, упрощение условий реструктуризации налоговых платежей, быстрый возврат НДС. Помощь на полгода не спасет, говорит партнер и гендиректор Ginza Project Moscow Максим Ползиков, даже при удачном стечении обстоятельств первые два месяца посещаемость ресторанов будет низкой, компания будет работать в минус, а в следующие три месяца только начнет выполнять обязательства. Большие проблемы возникают у бизнеса, который не подпадает под категорию сильно пострадавших предприятий, и, соответственно, не получающий большую часть льгот. Действенной мерой, используемой во многих странах, становится временное снижение НДС сроком до полугода. Ставка НДС в России на данный момент равна 20%, что и в спокойные времена считается высокой ставкой. Нами предлагается, сроком до 1 января 2021 года установить ставку НДС на уровне 18% и льготную ставку на уровне 8% с возможным продлением. Данная мера поможет увеличить спрос и устойчивость бизнеса. Убытки от этой меры придется покрыть из ФНБ. [24]

События разворачиваются стремительно, в ближайшее время правительство собирается опубликовать план восстановления экономики, который, возможно, будет включать в себя новые налоговые правила и послабления.

В целом ситуация в мировой и Российской экономике тяжелая, в России кризис усугубляется снижением цен и спроса на энергоносители. Это создаст весомые дыры в федеральном бюджете, которые придется закрывать при помощи ФНБ. В ближайшее время России необходимо грамотно балансировать между поддержкой экономики и сохранением резервных средств.

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ НАЛОГОВОЙ ПОЛИТИКИ РФ

3.1 Недостатки современной налоговой политики РФ

Исходя из анализа доходной части бюджета Российской Федерации в главе 2 курсовой работы, было выделено несколько основных проблем. В рамках данного исследования был проведён анализ всех составляющих доходной части бюджета (налоговой и неналоговой). В первую очередь, хотелось бы обратить внимание на налоговую часть доходов государственного бюджета. Главную проблему, которую можно сформулировать следующим образом: существенная зависимость бюджета от НДС и налога на добычу полезных ископаемых. Далее рассмотрим основные выявленные проблемы.

1. Зависимость государственного бюджета от Налога на добавленную стоимость.

Налог на добавленную стоимость (НДС) – это косвенный налог, который формируется благодаря изъятию в бюджет государства части стоимости товара на всех этапах производства товара, выполнения работы или оказания услуга [13, с.61].

На сегодняшний день, поступления от НДС играют важнейшую роль в формировании общего консолидированного государственного бюджета. Размер доходов от НДС значительно превышает объём доходов по другим бюджетным статьям. Так, проведенный ранее анализ показал, что по итогам 2017 г. в федеральный бюджет РФ поступило НДС в размере 3 366,10 млрд. руб., что составило 22,87% от общего объема поступлений в федеральный бюджет РФ, в 2019 г. доля НДС составляла 19%, и 34,01% от общего объема налоговых доходов.

Такое значение налога в формировании государственного бюджета объясняется тем, что НДС характеризуется достаточно быстрым поступлением в бюджет, так как после каждой операции по реализации товаров, работ или услуг происходит начисление налога, подлежащего уплате в бюджет; кроме того, являясь косвенным налогом, НДС охватывает практически все товары народного потребления и услуги, т.е. его исчисление и уплата происходит в отношении почти каждой единицы продажи.

Косвенное налогообложение в виде НДС имеет, прежде всего, фискальную направленность, в меньшей степени влияя на характер и структуру экономического роста. Однако и регулирующее влияние НДС на экономику неоспоримо. Например, посредством НДС государство может влиять на ценообразование и инфляцию через регулирование уровня налоговой ставки, также оно может определять уровень развития отдельных отраслей экономики, снижая или повышая налоговую нагрузку через ввод или отмену налоговых льгот.

Таким образом, НДС играет важную роль в процессе формирования бюджета государства, так как представляет собой существенные и постоянные денежные поступления в государственную казну. При этом учитывая влияние НДС на экономическое развитие страны, возникает проблема сбалансированного регулирования налога, которое обеспечило бы его поступление в доходную часть государственного бюджета в необходимом размере, и крайне негативно не сказалось бы на деятельности экономических субъектов, выступающих источником его уплаты.

2. Зависимость государственного бюджета от налога на добычу полезных ископаемых.

Необходимо уделить внимание налогу на добычу полезных ископаемых. В какой-то мере он похож на НДС, но есть и некоторые отличия.

Налог на добычу полезных ископаемых является одним из основных платежей, поступающих в государственный бюджет. Его доля в налоговых доходах по итогам 2017 г. составила 31,03%, в 2019 г. – 27 %, что уступает только налогу на добавленную стоимость.

Рассматривая этот налог, как важнейший источник формирования доходной части бюджета, государство ежегодно пересматривает по нему налоговые ставки с целью повышения уровня экономического развития страны. Особенно актуальным этот вопрос является в условиях снижения нефтегазовых доходов, которые на протяжении многих лет выступали опорой формирования бюджета.

Резкое снижение цен на нефть в 2014 г. и продолжающийся отрицательный тренд нефтяных цен в условиях пандемии короновирусной инфекции отрицательно сказалось на состоянии бюджета страны и актуализировало вопрос изменения системы налогообложения, касающейся добычи полезных ископаемых, а в первую очередь, нефти. Сегодня перед государством стоит проблема создания такой системы, которая отвечала бы не только интересам пополнения доходности части бюджета РФ, но и не сказывалась бы крайне отрицательно на финансовых результатах компаний, работающих в сфере добычи полезных ископаемых, значительно влияющих на экономическое развитие страны [19, с.77].

Действующая сегодня система налогообложения не в полной мере отражает современные подходы, присущие мировому бизнесу добычи полезных ископаемых. Высокий уровень налогообложения и негибкий характер налоговой системы являются важными причинами отсутствия модернизации в отрасли, особенно, если это касается добычи полезных ископаемых в регионах, характеризующихся суровым природным климатом. В результате, снижается привлекательность новых месторождений и компании предпочитают осуществлять деятельность только на старых и разведанных месторождениях. От этого страдают не только компании, добывающие полезные ископаемые, но и государство, поскольку снижаются поступления в бюджеты различных уровней.

С целью повышению добычи полезных ископаемых государство ввело по налогу на добычу полезных ископаемых специальные льготы. Например, в части добычи нефти введены льготы, которые применимы для месторождений Заполярья, Восточной Сибири, морского шельфа и др. Это положительно сказалось на объемах добычи нефти, однако введение индивидуальных льгот упраздняет принцип единства налоговой системы, приводит к повышению затрат, связанных с налоговым администрированием, снижает прозрачность отрасли для инвесторов. В части формирования доходов государственного бюджета постоянное введение таких индивидуальных льгот приводит к увеличению рисков того, что в конечном итоге, поступления от нефтяной сферы снизятся.

Совершенствование системы налогообложения в сфере добычи полезных ископаемых может привести к увеличению добычи ископаемых на новых месторождениях, пополнению бюджета страны, прозрачности деятельности компаний. На протяжении нескольких лет Министерство Финансов РФ рассматривает вопрос возможности реформирования налога на добычу полезных ископаемых. В частности, рассматривает возможность введения нового налога – налог на добавленный доход. Этот налог будет взиматься в отношении добычи нефти, и зависеть от объема реализации добытой нефти. Т.е., если чем больше объем реализации нефти, тем выше будут доходы государственного бюджета. Вероятна возможность, что введение этого налога со временем приведет к полной отмене налога на добычу полезных ископаемых. Положительными характеристиками этого налога можно считать следующее:

- его размер будет зависеть непосредственно от рентабельности месторождения, то есть насколько оно экономически эффективно;

- возрастет тенденция к увеличению инвестиционных потоков в нефтяную отрасль;

- налогообложение старых, низко доходных месторождений будет осуществляться по прибыли, что оставит на приемлемом уровне соотношение налогов и валового дохода.

Однако риск снижения бюджетных доходов есть и в случае внедрения этого налога. Так как базой для его взимания станет прибыль, то у компаний появятся стимулы к ее снижению.

Несмотря на то, что с самого момента своего ведения НДПИ потерпел большое количество изменений, руководство страны так и не смогло решить главную проблему – учёт географических особенностей различных областей страны. В некоторых странах, для добычи полезных ископаемых может потребоваться более дорогое оборудование из-за особенностей: климата, рельефа и т.д. В подобных случаях, к сожалению, до сих не предоставляется никаких льгот и поэтому новые месторождения слабо обрабатываются. Российская Федерация – это страна с огромной территорией и большим количеством полезных ископаемых, которые расположены неравномерно по её территории. Одинаковая налоговая ставка НДПИ стимулирует потенциальных налогоплательщиков извлекать полезные ископаемые только из легко извлекаемых запасов. По этой причине возникает первая проблема добывающей промышленности – уменьшение количества участков, на территории которых активно идёт добыча полезных ископаемых. Особенно сильно завышенные налоговые ставки отрицательно влияют на добычу нефти газа. [16, с.50]

Хотелось бы обратить внимание на то, что ситуация представленная ранее была существенно улучшена после введения нулевой ставки налогообложения для новых месторождений. Кроме того, ещё одно дополнение гарантирует то, что размер налоговой ставки будет зависеть от степени выработанности месторождения, которой определяется специальным коэффициентом.

К сожалению, введённые законодательные правки не решают всех возникших проблем, так как не учитывают помимо объёма полезных ископаемых, ещё и возможные для применения способы их добычи. Также, необходимо отметить, что данные изменения распространяются только на добычу нефти, а в отношении других отраслей добывающей промышленности ничего не изменилось.

3. Зависимость ставки налога на добычу полезных ископаемых от стоимости добываемых ресурсов. По мнению ряда экспертов, привязка ставки налога к стоимости добытых ресурсов является существенным недостатком налога на добычу полезных ископаемых, поскольку из-за этого налог выполняет функцию изъятия части конъюнктурного дохода, что совершенно для него не свойственно. Это создает для налогоплательщиков дополнительные возможности для занижения трансфертных цен и, соответственно, уменьшения налоговых обязательств. Следовательно, поступление налога в доходную часть бюджета происходит не в полной мере.

Действующая в настоящее время система налоговых ставок по налогу на добычу полезных ископаемых приводит к неравным условиям для компаний, разрабатывающих старые месторождения, и компаний, имеющих множество лицензий и доступ к лучшим месторождениям, что создает конкурентные преимущества последних и негативно влияет на экономическую эффективность разработки месторождений со сложными природно-геологическими условиями.

Таким образом, данный налог, хотя и является полезным и необходимым, выполняя не только функцию пополнения денежных запасов, но и контроль за добывающей промышленностью, из-за отсутствия дифференциации приносит неудобства не только налогоплательщикам, но и государству. Необходимо ввести чёткую дифференциацию налоговой ставки в зависимости от географических, экологических, геологических и других условий. Для совершенствования налогообложения добычи полезных ископаемых, с целью создания равноконкурентных и справедливых условий деятельности компаний этой отрасли и обеспечения рационального недропользования, налоговые ставки должны зависеть не только от стоимости добытых полезных ископаемых, но и от качества месторождения, степени выработанности, наличия инфраструктуры и других факторов. Это в определенной степени способствуют повышению справедливости налогообложения и поступлению налоговых доходов в бюджет.

4. Политическая ситуация в мировом пространстве.

Многие западные партнёры расторгли экономические отношения, и это вызвало некоторые проблемы в инвестировании, как в отрасли Российской экономики, так и денежные вложения российских инвесторов в экономику западных государств.

Со временем политическая обстановка становится всё сложнее и сложнее. Это привело к тому, что постепенно происходит переориентация интересов от стран западного мира на Восток. Заключены новые торговые договоры с Китаем, странами СНГ, Турцией, Индией и т.д.

Также необходимо отметить, что ещё одной проблемой, оказывающей влияние на структуру доходов – является налог на товары, ввозимые в Российскую Федерацию. Необходимо отметить, что данная статья доходов существенно уменьшилась, что оказало влияние на общую структуру доходов бюджета. Объём денежных средств по данной статье доходов зависит от политической ситуации в мировом пространстве и поэтому их уменьшение не является неожиданностью для государства. А теперь более подробно остановимся на сущности налога на товары, ввозимые в Российскую Федерацию.

Этот налог взимается в виде части стоимости продукции, им облагаются только те товары и услуги, которые ввозятся на территорию Российской Федерации.

При ввозе товаров на территорию Российской Федерации НДС уплачивается до или одновременно с принятием таможенной декларации. Если таможенная декларация не была подана в срок, установленный Таможенным кодексом Российской Федерации, то сроки уплаты налога на добавленную стоимость исчисляются со дня истечения установленного срока подачи таможенной декларации.

В соответствии с законодательством Российской Федерации о налогах и сборах и таможенным законодательством Российской Федерации может быть предоставлена отсрочка или рассрочка уплаты налога на добавленную стоимость согласно установленному порядку. НДС уплачивается таможенному органу, производящему таможенное оформление товаров.

5. Проблема собираемости налогов. Объем налоговых поступлений в государственный бюджет зависит от нескольких составляющих: от размера и характера деятельности экономических субъектов, их налогооблагаемой базы и от эффективности налоговых органов в отношении сборов налогов.

Сегодня собираемость налогов в РФ не является стопроцентной. Это определено рядом причин. В первую очередь, следует отметить незаконные схемы снижения налогового бремени, которые используют экономические субъекты. Чаще всего, в целях ухода от исполнения обязанностей налогоплательщиков организации и индивидуальные предприниматели скрывают свои доходы, занижают показатели полученной прибыли, необоснованно признают расходы, отказываются от официального найма работников, скрывают принадлежащее им имущество, например, путем переоформления на субъектов, пользующихся налоговыми льготами и т.д. Кроме того, сегодня широко распространены фирмы-однодневки, в общем виде представляющие собой юридическое лицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации. Такая фирма не осуществляет уплату налогов, но предоставляет возможность получения налоговых вычетов, формирования расходов своим клиентам, т.е. используется для применения незаконных схем налоговой минимизации.

Население уклоняется от уплаты налогов чаще всего за счет сокрытия доходов, полученных от незарегистрированной предпринимательской деятельности, или неофициального трудоустройства. Действующая система налогообложения в РФ основана на контроле и учёте доходов граждан и организаций, поэтому в стране широко распространены серые зарплаты, фальсификация налоговой отчётности и иные подобные схемы [5, с.11].

Одна из важнейших проблем реализации механизма налогового администрирования – направленность действий налоговых органов на увеличение собираемости налогов.

Существующая в РФ система налогового администрирования не всегда дает возможности быстро и качественно реагировать на всевозможные изменения, которые происходят в реальном секторе экономики страны. Те формы и методы налогового контроля, которые сегодня существуют, теряют свою рентабельность и не позволяют в полной мере обеспечивать собираемость налогов в бюджет. Ежегодно сокращается качество проведения налоговых проверок, притом, что количество налогоплательщиков лишь возрастает. Это свидетельствует о том, что в стране недостаточно развит механизм выборки объектов проверки, так как из года в год меняется как состояние экономики в целом, так и деятельность налогоплательщиков, а также способы сокрытия и неуплаты доходов и ведения теневого бизнеса. Сегодня государство испытывает дефицит денежных средств, поэтому одним из важнейших условий стабилизации экономики, является обеспечение устойчивого сбора налогов.

Подводя итог всему вышесказанному, хотелось бы отметить, что основные проблемы в доходной части бюджетной системы РФ связаны с двумя явлениями: либо действующей политической обстановкой, либо пробелами в законодательстве Российской Федерации.

3.2 Перспективы дальнейшего развития налоговой политики РФ

Современная налоговая политика должна отвечать глобальным экономическим вызовам, таким как: санкции в отношении России, а также возможные низкие цены на нефть в.т.ч. в условиях пандемии короновируса. При подготовке основных направлений налоговой политики были учтены положения Указа Президента Российской Федерации от 7 мая 2018 г. N 204 «О национальных целях и стратегических задачах раз- вития Российской Федерации на период до 2024 года», Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 1 марта 2018 года, в кото- ром были определены на ближайшие 6 лет национальные цели развития во всех сферах общественной жизни. В связи с вышеуказанными направлениями, предполагается, что объем налоговых поступлений будем увеличиваться.

В связи с этим, налоговая политика на современном этапе в России имеет строгие рамки и направления развития с развивается в следующих направлениях:

- Определен перечень налогов. В последнее время этот список не увеличивался.

- Определяется порядок расчета существующих налогов, устраняются неточности в формулировках, учитываются изменения, вносимые в другие нормативные акты.

- Уменьшились ставки по некоторым налогам. Например, НДС был снижен с 20 до 18%, налог на прибыль - с 24 до 20%.

- Совершенствуется система налогового администрирования.

- Критерии проверок становятся достаточно доступными.

- Появились налоговые каникулы.

В связи с этим, наиболее приоритетными направлениями в области налоговой политики государства являются: создание эффективной налоговой системы, поддержка устоявшегося к настоящему времени налогового бремени. Главные направления налоговой политики разрабатываются, учитывая преемственность основным приоритетным направлениям и задачам, принятым ранее. Главные направления налоговой политики дают возможность налогоплательщикам принять свою деятельность, учитывая изменения в налоговой сфере, указанные в постановлении Минфина России на 2021— 2023 год.

Экономическая стратегия государства на среднесрочный период до 2023 г. в сфере налоговой политики предполагает:

- обеспечение безрискового формирования доходной части бюджетов Российской Федерации, ее субъектов и муниципальных образований;

- Улучшение уровня нормативно-правовой базы в сфере налогов;

- поощрение инновационной деятельности;

- развитие научной деятельности: разработок и исследований;

- стимулирование экспорта товаров с на- большей добавленной стоимости;

- повышение уровня налогового контроллинга;

- помощь социально-значимым проектам;

- разработка стимулирующих мер для ввода актуальных технологических новшеств и развития производства экологичной продукции;

- снижение возможно применяемых разных противозаконных методов и схем минимизации налогообложения;

- создание более простой формы налоговой отчетности для субъектов малого бизнеса, ИП ;

Данные задачи являются общими для государственного регулирования в целом, при этом регионы должны реализовывать данную политику соответствующими инструментами, внедрение которых будет характерно для определенных территориальных структур в связи с их особенностями.

ЗАКЛЮЧЕНИЕ

Неотъемлемым элементом экономики государства являются налоги. Их смысл сводится к аккумуляции части произведенного валового внутреннего продукта или национального дохода в государственном бюджете с целью последующего перераспределения в экономическом пространстве страны.

Установление и взимание налогов в государстве осуществляется в соответствии с определенным планом, учитывающем социально-экономические потребности общества, сложившиеся в текущий момент времени. Формирование и выполнение этого плана происходит в рамках налоговой политики.

Налоговая политика государства может носить разный характер. Так, сегодня выделяют политику максимальных налогов, политику разумных налогов, политика социальной направленности. Для России характерен второй тип в сочетании с третьим, т.е. налоговая политика носит характер экономического развития с соблюдением социальных приоритетов при взимании налогов.

Налоговая политика России характеризуется взиманием в граждан и организаций законодательно установленного перечня налогов и сборов, сгруппированных в рамках традиционной (общей) системы налогообложения и специальных налоговых режимов. Основное правовое регулирование налогов и сборов в России, как и в целом реализации налоговой политики, возложено на Налоговый кодекс РФ.

Сегодня налоговая политика России направления на обеспечение сбалансированного налогообложения, сочетающего интересы государства в пополнении доходной части государственного бюджета, и сдерживании налоговой нагрузки на экономических субъектов. Перспективными направлениями развития налоговой политики страны можно считать: противодействие налоговой преступности, развитие имущественного налогообложения, оптимизация налоговых льгот.

В настоящее время выделяют три типа налоговой политики, используемых при государственном регулировании в конкретные периоды его экономического развития, также могут использовать два или сразу три типа одновременно, перечислим их:

- политика максимальных налогов (применение повышенных ставок и санкций);

- политика разумных налогов (введение льгот и преференций для развития предпринимательства);

- политика высокого налогообложения, которая сочетается с социальной защитой населения.

В государствах с сильной экономикой сочетаются одновременно три типа налоговой политики, в более слабых два или один тип. Так для России характерно сочетание первого и третьего типов налоговой политики.

Основная проблема отечественной налоговой политики – ее ориентация на бюджетные цели, то есть пополнение фондов финансовыми ресурсами для удовлетворения нужд субъектов на местах и страны в целом, но данную ситуацию необходимо менять в направлении совершенствования регулирующих инструментов, которые обеспечат рост эффективности и масштабов производства и предпринимательства. Основным направлением в достижении данных целей служит – снижение налогового бремени, достижение и поддержание на оптимальном уровне налоговой нагрузки, обеспечивающей стимулирование инвестиционной и инновационной активности, устойчивый экономический рост и одновременно, пополнение государственных фондов доходами, покрывающих его расходы.

Таким образом, роль проводимой налоговой политики на федеральном и региональном уровне заключается в увеличении поступление налоговых средств в бюджеты как регионов, так и государства. Также за счет налоговой политики стимулируется деятельность индивидуальных предпринимателей, что позволяет расширять экономический потенциал страны и, в свою очередь, это помогает Рос- сии бороться с негативными последствиями санкций. Налоговая политика на федеральном и региональном уровнях служит для обеспечения целей экономической стратегии государства. Реализация налоговой политики должна проводиться на национальному уровне с учетом особенностей регионов для ее эффективности и результативности, поскольку ей разработка лишь на федеральном уровне не сможет обеспечить качественное ее выполнение без учета потребностей каждого региона отдельно. Разработка и реализация такой политики возможна на сегодняшний день, и она должна усовершенствоваться регулярно.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 года № 95-ФЗ (в ред. от 28.06.2014 года) // «Собрание законодательства РФ». - 2002. - № 30. - Ст. 33012.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 01.05.2016) // «Собрание законодательства РФ». - 1998. - № 31.

- Федеральный закон от 29.11.2014 N 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»

- Аслаханова С.А. Налоговая политика России и основные направления ее развития // Молодой ученый. 2018. № 23 (103). С. 462—465.

- Ахмадеев Р.Г. Влияние фискальной поли- тики на деятельность индивидуальных предпри- нимателей // Вестник ГУУ. 2019. № 9.

- Барулин С.В. Налоговый менеджмент. Мо- сква: Дашков и К, Ай Пи Эр Медиа, 2020. 332 c.

- Бурлачков В.К., Паушева Т.Е. Концептуаль- ные и практические аспекты инфляционного тар- гетироания // Российское предпринимательство, 2019, т.19, № 10, с. 2803—2814.

- Воронкова Е.К., Долгова М.В. Валютные приоритеты финансовой политики России: ожида- ния и результаты // Финансы, деньги, инвестиции, 1/2019 (69), стр. 3—11.

- Голуб Д.С. Новые тенденции в налоговой политике России // Вестник Университета (Государственный университет управления). 2020. № 3. С. 100-104.

- Громова Е.И. Воронкова Е.К. Деофшориза- ция как способ противодействия теневым финансо- вым потокам // Экономика и предпринимательство. 2018. № 12—3.- С. 145—149.

- Долгова М.В. Конкурентоспособность биз- нес-модели экономики совместного потребления // Финансы, деньги, инвестиции. 4/2018 (68), с. 8—12.

- Жбанникова А.С. Налоговая политика Российской Федерации // В сборнике: Фискальная политика как инструмент преодоления современных барьеров экономического развития России сборник научных статей магистрантов и аспирантов Департамента налоговой политики и таможенно-тарифного регулирования Финансового университета при Правительстве Российской Федерации . под научн. ред. Гончаренко Л. И. и Савиной О. Н.. Москва, 2019. С. 121-129.

- Кузнецов Л.Д. Направления налоговой политики государства // Юридическая наука. 2019. № 6.

- Липатова И.В. Система регионального на- логообложения: правовой и экономический Ана- лиз // Учет. Анализ. Аудит. 2019. № 1.

- Майбуров И.А. Налоги и налогообложение: Учебник / 4-е изд., перераб. и доп. М.: ЮНИТИ, 2020, 559 с.

- Нагин Д.А. Налоговая политика в системе финансовой политики страны // В сборнике: Ломоносов-2019 Электронный ресурс. Министерство образования и науки РФ, Московский государственный университет им. М.В.Ломоносова, Координационный совет по делам молодёжи в научной и образовательной сферах при Совете при Президенте Российской Федерации по науке и образованию. 2019.

- Понкратов В.В., Кузнецов Н.В. Налоговое стимулирование инвестиционной активности в России // Вестник ГУУ. 2017. № 11.

- Растегаева Ф.С., Шашкова Т.Н., Шали- на О.И., Токарева Г.Ф. Изменение роли бюджетно- налоговой политики в условиях рецессии мировой экономики // Российское предпринимательство. 2018. № 6.

- Юрзинова И.Л. Роль региональной налого- вой политики в финансовом оздоровлении эконо- мики // Национальные интересы: приоритеты и безопасность. 2018. Т. 6. № 27 (84). С. 74—77.

- Действующие в РФ налоги и сборы / Официальный сайт Налоговой службы РФ. М. 2019 Режим доступа: https://www.nalog.ru/rn77/taxation/taxes/

- Ежегодная информация об исполнении федерального бюджета/ Министерство финансов РФ. М., 2018. Режим доступа: https://www.minfin.ru/ru/statistics/fedbud/

- Коронакризис — 2020: что будет и что делать? [Электронный ресурс] / Электрон. дан. – Режим доступа: http://liberal.ru/files/articles/7518/Koronakrizis.pdf. Загл. с экрана.

- Кудрин оценил необходимую экономике господдержку минимум в 7% ВВП, РБК. [Электронный ресурс] / Электрон. дан. – Режим доступа: https://www.rbc.ru/economics/08/04/2020/5e8cf0e89a7947c077f4550f. Загл. с экрана.

- Меры поддержки бизнеса, Стопкоронавирус.рф. [Электронный ресурс] / Электрон. дан. – Режим доступа: https://xn--80aesfpebagmfblc0a.xn--p1ai/what-to-do/business/. Загл. с экрана.

- Мишустин поручил доработать план восстановления экономики. [Электронный ресурс] / Электрон. дан. – Режим доступа: https://www.rbc.ru/economics/03/06/2020/5ed774019a79476e1542b65c. Загл. с экрана.

- Классификация форм государственного устройства

- Организационная культура и ее роль в современных организациях

- Основные задачи нотариата в РФ

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом ( ООО « Метелица» )

- Конституционные принципы оперативно-розыскной деятельности (Морально - этические принципы ОРД)

- Основные функции в системе менеджмента (ООО «Роберт»)

- Основные функции в системе менеджмента ( Совершенствование планирования)

- Повышения производительности труда в компании: совершенствование мотивации работников ( ООО «Горная Долина»)

- Конфликты между школьниками (Теоретические подходы к исследованию конфликтов между школьниками))

- Коллектив как фактор развития индивидуальности ребенка(Особенности младшего школьного возраста)

- «Методология исследования ценностных ориентаций»

- Бизнес -тренинги как инструмент адаптации персонала к организационным изменениям