Налоги и налогообложение - Акцизы

Содержание:

ВВЕДЕНИЕ

В условиях внешних рисков и внутренних ограничений в экономической и налоговой сферах, косвенные налоги, занимающие особое место в налоговой системе, оказывая регулирующее воздействие на социально–экономическое развитие экономики, могут способствовать правильной налоговой политике.

Современными видами косвенного налогообложения являются акцизы и налог на добавленную стоимость, которые применяются в Российской Федерации с 1 января 1992 года. Данные налоговые платежи появились в системе налогов Российской Федерации в результате проведения коренной налоговой реформы, обусловленной переходом от плановой экономики к рыночной. Ранее существующие в государстве налоги уже не соответствовали развивающимся рыночным отношениям, поэтому необходимо было пересмотреть источники формирования доходов бюджета, изменить либо отменить действующие налоговые платежи и ввести новые.

Российский опыт в области косвенного налогообложения (особенно акцизного) свидетельствует о наличии противоречий и нерешенных вопросов в данной области. Необходимость системного подхода к изучению акцизного налогообложению, учитывающего особенности, как налоговой системы, так и экономики нашей страны с учётом опыт акцизного налогообложения в других странах, предопределяет актуальность темы исследования.

На сегодняшний день акцизное налогообложение имеет ряд преимуществ среди налогов. В первую очередь, они отличаются быстрым поступлением в бюджет, так как при реализации подакцизных товаров непременно производится и перечисление налога в бюджет. Во–вторых, следует отметить, что акцизы охватывают категорию товаров массового потребления, пользующихся наибольшим спросом, за счет чего их реализация обеспечивает достаточно большой объем поступлений в бюджет. Тем самым акцизы оказывают существенное влияние и на финансовую обеспеченность всего государства, так как объем и реализация подакцизных товаров прямо пропорциональны объему поступлений в бюджеты бюджетной системы РФ.

Целью данной работы является анализ особенностей акцизного налогообложения в Российской Федерации, выявление основных проблем и направлений его развития. Это обусловило необходимость решения следующих задач:

– изучение сущности акцизов как разновидности косвенных налогов, которая обусловлена единством их экономической и правовой природы;

– выявление специфических особенностей акцизного налогообложения, его роли и места в системе косвенных налогов;

– исследование экономической природы акциза, характеристика его основных элементов;

– выявить проблемы и направления совершенствования акцизного налогообложения в РФ.

Объектом работы является акцизное налогообложение в Российской Федерации. Предметом выступают нормы российского законодательства о налогах и сборах, регулирующее акцизное налогообложение, и практика их применения.

Методологическую основу работы составляют общенаучные методы познания: системный анализ, сравнительный, исторический, логический, системно–структурный, а также частнонаучные методы, прежде всего, сравнительно–правовой, формально– юридический и статистический.

1 Теоретические аспекты развития акцизного налогообложения

1.1 Понятие и функции акцизов в системе косвенных налогов

Система налогов государства представляет собой совокупность установленных законом налогов, сборов и пошлин на территории страны, которые действуют в единстве и взаимосвязи. Многообразие налоговых платежей приводит к необходимости их классификации, которая может быть осуществлена по различным основаниям. Основным критериальным признаком налогов в большинстве систем классификации являются источники уплаты налогов. По данному признаку происходит деление налогов на прямые и косвенные[1].

Одним из главных представителей косвенных налоговых платежей является акциз, который взимается с определенного перечня товаров путем установления надбавок к их цене. Как и НДС, акцизы являются косвенным налогом, который включается в цену товара и поэтому оплачивается потребителем.

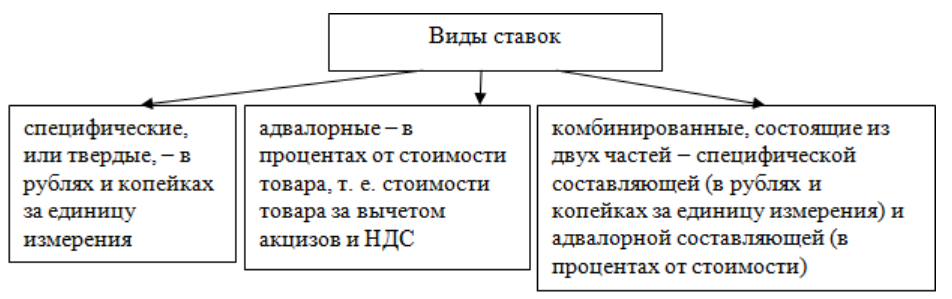

Обязательным элементом налога являются ставки, которые установлены законодательством по каждой категории не только акцизов, но и подакцизных товаров. Ставки установлены единые по всей территории России. Существуют три вида ставок, которые представлены на рисунке 1[2].

Рисунок 1 Виды ставок налогов в РФ

Косвенные налоги, по мнению ряда исследователей, уплачиваются до стоимостного распределения общественного продукта на уровне организации. Связано это с тем, что объектом косвенного налогообложения является уже сформированная цена товара, услуги. Хотя изначально суммы от косвенного налогообложения и поступают на счета различных организаций в банках, они не являются их доходами и должны быть внесены в бюджет до распределения выручки от реализации товаров (работ, услуг). Таким образом, косвенные налоги принимают участие в стоимостном распределении общественного продукта «вне хозяйствующего субъекта», на уровне обществ.

Экономическая сущность косвенных налогов проявляется через выполняемые ими функции. Приведем данные функции в таблице 1, а также рассмотрим каждую из них подробней [3].

Таблица 1 – Функции косвенных налогов

|

Наименование функции |

Краткая характеристика |

|

Фискальная |

Налоги являются составляющей государственного бюджета |

|

Регулирующая |

Ограничение производство и потребление товаров, без которых, без ущерба для собственных нужд можно обойтись. |

|

Социальная |

Перераспределение общественных доходов в пользу более социально незащищенных категорий граждан. |

|

Контрольная |

Возможность отслеживания налоговых поступлений и их сопоставления с потребностями государства. |

Фискальная функция является основной функцией, которая присуща всем налогам. Изначально, косвенные налоги были введены только с целью увеличения доходов государства. Взимание косвенных напрямую не подвержено влиянию экономического спада, поскольку не связано с эффективностью деятельности хозяйствующего субъекта, а зависит от потребления, объем которого доминирует над накоплением налогов. Таким образом, фискальная функция выполняется даже в условиях спада в динамике производства, в условиях убыточной работы организации.

Второй функцией, которая проявляется при косвенном налогообложении является регулирующая. Косвенные налоги влияют на экономические процессы, тенденции, спрос, предложение и потребление, экспортно–импортные отношения, тем самым сдерживая или стимулируя производство отдельных товаров, работ и услуг.

Косвенным налогам присуща и социальная функция, обеспечивающая решение некоторых социально–экономических задач, которые находятся за пределами рыночного саморегулирования. Данная функция направлена на сглаживание тенденций социального расслоения нашего общества, а также затрагивает проблемы, касающиеся справедливого налогообложения, которые реализуются за счет:

– пониженных налоговых ставков по налогу на добавленную стоимость на продукты питания, лекарственные средства, товары для детей;

– применения повышенных акцизов и пошлин на товары, не являющиеся первой необходимостью;

– увеличения доли косвенного налогообложения (большее обложение тех лиц, которые имеют больший объем потребления);

– введения акцизов на предметы роскоши[4].

Контрольная функция также относится к косвенным налогам. По акцизам данная функция реализуется через контроль государства над выпуском и реализацией подакцизных товаров, посредством применяемых ставок.

Существуют цели, которые преследует государство при установлении акцизов:

– недопущение получения сверхприбыли от производства высокорентабельной продукции, не обусловленной эффективностью деятельности производства;

– создание, в некоторой степени, идентичные экономические условия для проведения своей деятельности и для организаций и ИП[5].

Целевая функция акциза двойственна: он призван ограничить потребление подакцизного товара и способствовать устранению негативных последствий его потребления. То есть акциз используется не только в целях ограничения спроса на определенные товары, но и для финансового обеспечения мер по предотвращению отрицательных последствий от потребления подакцизных товаров.

Потребности индивидов и общества объективно обусловливают необходимость производства специфических по своей полезности и ценности товаров, которые к жизненно важным не относятся, но их потребление чревато отрицательными последствиями финансового и социального характера. Поэтому в практике налогообложения важно реализовать социальную составляющую акциза, поскольку потребность в подакцизных товарах устранить невозможно в силу невозможности прекращения потребления.

1.2 Зарубежный опыт акцизного налогообложения

Зарубежной юридической науке также известна классификация налогов на прямые и косвенные. В законодательстве некоторых зарубежных стран данная классификация налогов имеет юридическое значение. Так, во Франции от принадлежности налога к прямому или косвенному зависит система судов, которая будет рассматривать дело между налогоплательщиком и налоговыми органами. В Швейцарии федеральные власти могут устанавливать принципы гармонизации только в отношении прямых налогов

В целом мировой опыт раскрывает значение акцизов в следующих значениях:

- как правительственный сбор, взимаемый при производстве или продаже некоторых видов товаров, произведенных или импортированных для внутреннего потребления;

- как налогов, взимаемых правительством с производства, продажи и потребления определенных товаров;

- как аналог внутренних доходов;

- как налогов, взимаемых за право или разрешение заниматься определенным видом деятельности, торговли или услуг[6].

В зарубежной литературе наряду с термином «косвенные налоги» встречается понятие «налоги на потребление». В странах Европейского союза (ЕС) принята классификация налогов по их источникам: налоги на потребление, налоги на трудовые доходы и налоги на доходы с капитала. Можно выделить две группы налогов на потребление: общие налоги на потребление и налоги на потребление отдельных товаров и услуг. К общим налогам на потребление относятся НДС, налоги с продаж, налог на товары и услуги, а ко второй группе относятся акцизы, таможенные платежи, налоги на отдельные услуги, например на страховые премии и финансовые услуги.

В зарубежных государствах встречается достаточно разнообразный состав косвенных налогов. Для большинства стран типичными представителями косвенных налогов являются НДС, акцизы, различные разновидности налога с продаж. Эти же косвенные налоги установлены и российским налоговым законодательством. Налог с продаж в Российской Федерации вводился дважды – с 1991 года и до начала 1992 года и в качестве регионального налога с 1998 года и был отменен в 2004 году[7].

Кроме этого, современными налоговыми законодательствами зарубежных стран установлены такие косвенные налоги как:

– налог с оборота;

– регистрационный налог (сбор), который взимается при государственной регистрации сделки, например, сделок по переходу права собственности на движимое или недвижимое имущество, создание или реорганизацию юридического лица и др.

– гербовый налог (сбор), взимаемый с продажи гербовых видов продукции (марок, бумаги и т.д.). Зависит этот налог от вида документа и составляет фиксированную сумму;

– таможенные пошлины (сборы)6.

В некоторых странах можно встретить и специфические косвенные налоги. Например, в США есть специальный профессиональный налог (СПН). Его уплачивают наряду с акцизами все предприятия страны, занятые в сфере производства и оборота алкогольной продукции. Аналогичный налог взимается с предприятий, занятых в табачном бизнесе.

В зарубежных странах сочетание косвенных налогов также различно. Наиболее распространенным является взимание НДС и акцизов, но может иметь место и отказ от взимания НДС в пользу налога с продаж или сочетание всех этих трех косвенных налогов. Так, например, особенностью налоговой системы США является отсутствие НДС, а из косвенных налогов взимаются только акцизы, таможенная пошлина и налог с продаж. Последний применяется наиболее широко и является основным налогом на потребление в стране. В Японии взимаются все три указанных налога.

Рассмотрим опыт акцизного налогообложения на примере нескольких стран.

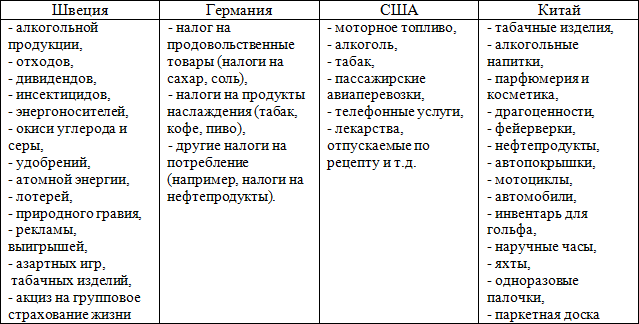

Отличительной особенностью акцизного налогообложения является объект обложения. Разные страны имеют свои традиции и определенные ценности. И с этим связан перечень товаров, которые облагаются акцизным сбором. В таблице 2 представлен данный перечень.

Количество видов акцизного налога в рассматриваемых государствах больше, чем это установлено законами в России. Рассмотрим условия взимания данного налога в этих странах. Акцизы поступают в бюджет Швеции, и являются значительной частью дохода государства. Ежегодная сумма составляет 82 млрд. крон. 55 – 60 млрд. крон составляет акцизный сбор на энергоносители, эта сумма включает сбор за бензин. Как видно в таблице 2, список облагаемых товаров в стране достаточно широк. И товары данного списка введены не только с целью пополнения бюджета. Пополнение списка происходит по ряду причин, связанными с политическими, финансовыми и социальными проблемами[8].

Таблица 2 – Перечень товаров, облагаемых акцизом в разных странах

Таблица 2 – Перечень товаров, облагаемых акцизом в разных странах

В Швеции, товарополучатель платит акцизный налог тогда, когда получает подакцизный товар в другой стране Европейского Союза от владельца акцизного склада. Также в ЕС есть общие для всех государств правила по акцизам на табак, на алкоголь и алкогольные продукты. Суть этих правил заключается в том, что уплата акциза производится только в том случае, если указанные товары сделаны в странах, входящих в Европейский Союз, или ввезены в них.

Внутри Европейского Союза данные товары могут перемещаться без уплаты налога, т.е. без наступления налоговых последствий. Налог будет уплачиваться только тогда, когда поступит непосредственно к потребителю.

В государствах Евросоюза товары могут свободно обращаться без наступления налоговых последствий. Это так называемый временный режим. Временный режим это такая ситуация, когда уплата налога откладывается до того момента, пока товар не будет в розничной торговле, т.е. у потребителя. Таким образом, налог с товаров взимается только тогда, когда они поступают к потребителю.

Налог также должен быть обязательно уплачен в том случае, если они, например, транспортировались от владельца акцизного склада в Швеции в иные страны ЕС, и были полностью или частями утрачены. Причиной может быть, как преступление, так и неосторожность. Акциз будет взимать так страна, где был утрачен подакцизный товар[9].

Что касается освобождения от уплаты акцизов, то в зарубежных странах также можно выделить особенности. Как было отмечено выше, если владелец акцизного склада передает товар, который подлежит акцизному налогообложению, другому владельцу акцизного склада (в любой стране Европейского Союза), а у того, кто переда товар уже не будет обязанности уплачивать налог. Но при этом до того, как начать поставки таких товаров, поставщик должен в налоговый орган предоставить транспортную гарантию. Сущность такой гарантии заключается в том, что поставщик дает гарантию, что он уплатит акциз, который может быть предъявлен ему как в Швеции, так и в иной стране Европейского Союза, если вдруг статус покупателя не будет подтвержден8.

Транспортная гарантия — это средняя сумма акциза, которую владелец акцизного склада должен заплатить с товаров, подлежащих акцизному налогообложению, но освобожденных от него, перевозимых в течение суток.

Также на практике применяется и складская гарантия. В данном случае владелец акцизного склада предъявляет налоговым органам складскую гарантию, и она будет гарантией того, что налог будет уплачен в связи с производством, хранением и переработкой товаров, подлежащих акцизному налогообложению. Сумма складской гарантии составляет десять процентов налога от стоимости усредненного количества товара, который хранится на складе за год.

Если экономическое положение владельца склада нестабильно или у него имеются иные обстоятельства, то в этом случае он имеет право обратиться в налоговые органы за разрешением не выставлять складскую гарантию. Или же выставлять, но в меньших размерах. В свою очередь товарополучатель, который должен быть зарегистрирован, также должен предъявить гарантию. Размер гарантии составляет десять процентов от суммы акцизного налога на полученные им подакцизные товары[10].

В Германии доходы с акцизов направляются в федеральный бюджет. Исключение составляет только акциз на пиво. Все акцизы здесь небольшие, кроме акциза на нефтепродукты. Данные налоги берутся с производителей, которые затем включают акциз в цену и перекладывают его тем самым на покупателей[11].

Согласование акцизов основано на трех типах директив:

– горизонтальные директивы (92/12 / EEC и её поздние поправки) об общих механизмах для товаров, на которые распространяются акцизы, а также на производство, хранение, перемещение и мониторинг таких продуктов в ЕС;

– в структурных директивах указаны продукты, на которые распространяются акцизы: минеральные масла; алкогольные и слабоалкогольные напитки; табачные изделия (сигареты, сигариллы, курительный табак), энергия (электричество, уголь, газ – директива 2003/96 / EC).

– в указаниях об усреднении налоговых ставок рекомендована минимальная налоговая ставка для облагаемых продуктов, включая нулевые налоговые ставки для некоторых продуктов, например, вина.

Правительства имеют право использовать любые налоговые ставки выше рекомендованного минимума в соответствии с их финансовыми нуждами. Одним из основных правил является принцип назначения. Он означает, что продукты, которые облагаются акцизом, должны облагаться налогом в той стране, для которой они предназначены для конечного потребления.

В настоящее время в Германии акцизный налог на нефтепродукты дает 7,6 % от всех налоговых доходов. В начале девяностых годов в Германии был выбор или повысить налог на топливо для автомобилей или же ввести налог на проезд по скоростным дорогам. Также предлагалось сделать и то и другое, но в меньших количествах. Сейчас сырая нефть и нефтепродукты, которые идут на переработку, акцизом не облагаются. Но уже те нефтепродукты, которые идут на топливо для машин, на смазочные материалы, для отопления домов, облагаются акцизом по различным ставкам.

В Германии достаточно значительным является акциз на табачные изделия. Он составляет до трех процентов от всех налоговых поступлений. Приведем пример. Так налог на кофе составляет 0,3 %, а на пиво 0,2 %. Следует подчеркнуть, что эти налоги четко регламентированы в законе. Когда повысился акцизный налог на табачные изделия, то курить граждане Германии стали меньше. Таким образом, с помощь повышения налога решаются социальные задачи, ведь пропаганда о вреде курения очень долго не давала никаких результатов 10.

Акцизы в США являются косвенным налогом на ряд товаров и услуг. Акцизы могут взиматься на федеральном уровне, уровне штата и местном уровне и не являются едиными на территории США. Для США является характерным то, что среди акцизных налогов быстро увеличиваются те, что связаны с дорогами и воздушными перевозками.

В настоящее время роль акцизов в США стала меньше. Это связано с тем, что некоторые акцизы были отменены, а у некоторых ставки снизились. Например, это акциз на соль. Если еще полвека назад акцизы составляли в федеральном бюджете 13 % от всех поступлений, то на конец двадцатого века они составляли уже 3,5%.

Акцизы на табак и алкоголь в США были введены в годы Гражданской войны. А во времена кризиса (30–е годы 20 века) правительство вводило акцизы на:

– товары массового потребления;

– товары длительного пользования;

– на ювелирные изделия;

– на меха;

– на телефонные услуги;

– на входные билеты в кино и в театр.

На современном этапе в США 70 % всех акцизов составляют акцизы на алкоголь и 20 % на табак. Менее значимыми акцизами в США являются такие акцизы как акциз на спички, акциз на рыболовное оборудование, акциз на оружие и т.д.[12]

Причиной возникновения акцизов является потребность в том, чтобы перераспределять доходы высокооплачиваемых слоев населения, которые покупают дорогие товары, спрос на которые малоэластичен по цене, т.е. акцизом облагаются предметы роскоши. Данный налог так и называется «налог на роскошь» и он был введен в США в 1994 году. Им облагались товары, которые стоили больше чем 32 тысячи долларов. В категорию предметов роскоши попадают автомобили, украшения и т.д. С целью повышения уровня бюджетной обеспеченности органов местного самоуправления, с учетом опыта налогообложения в США предлагается установить обязательные нормативы отчислений по акцизам на алкогольную продукцию и табачные изделия в местные бюджеты.

В Китае потребительский налог (акциз) уплачивается организациями и физическими лицами, занимающимися производством, реализацией, импортом потребительских товаров в КНР. Регулирование акцизного налогообложения осуществляется на основании Временных норм и правил КНР «О потребительском налоге». Данный закон был принят в 2008 году[].

В законе определены плательщики акцизов, к которым относятся предприятия и физические лица, которые на территории страны производят, перерабатывают и реализуют некоторые виды потребительских товаров. Плательщик налога выплачивает акциз на производимые товары тогда, когда их реализует. Если же товары произведены для своего применения или используются в дальнейшем производстве, то налог не уплачивается.

К потребительским (подакцизным) товарам в КНР относятся потребительские товары, которые облагаются налогом по различным ставкам (специфическим, адвалорным или комбинированным). Ставка налога варьируется от 3% (мотоциклы) до 56% (сигареты)[13].

Анализ зарубежного опыта использования акцизов и иных косвенных налогов говорит о том, что в последние десятилетия снижается их доля в налоговых поступлениях бюджетов. Это определяется тем, что рост прямых налогов выше темпа роста косвенных налогов. Так как в мире существует теневой сектор экономики и есть возможность уклониться от обложения прямыми налогами, то нельзя с точностью определить доходы физических и юридических лиц.

Поэтому косвенные налоги остаются источником поступления налоговых доходов бюджетов многих стран в мире, так как этими налогами облагаются те доходы, которые не были обложены прямыми налогами.

В качестве недостатка косвенных налогов можно отметить их регрессивный характер, т.е. доля косвенных налогов в группах населения, где маленький доход, выше, чем в тех, где доход высокий.

Таким образом, в данной главе были изучены такие теоретические аспекты начисления и взимания акцизов в нашей стране и в зарубежных государствах, как история возникновения и развития акцизного налогообложения, их роль в бюджетах государств. Но этого мало, чтобы выявить специфику исчисления и уплаты налогов, поэтому нужно в следующей главе выявить особенности начисления и уплаты акцизов по отдельным видам подакцизных товаров, а также нужно сделать анализ системы акцизного налогообложения в нашей стране.

2 Особенности системы акцизного налогообложения в Российской Федерации

2.1 История и современное состояние акцизного налогообложения в РФ

Акцизы являются одним из функционирующих рычагов влияния на экономическую политику в государстве. Сегодня в РФ механизм акцизного налогообложения является малоустойчивым и приверженным к изменениям, акцизы выполняют, прежде всего, фискальную функцию. Регулирующая функция акцизов в налоговой системе РФ выполнена не до конца. Это проявляется в налоговых поступлениях в бюджеты Российской Федерации.

В российской истории были упоминания об акцизных платежах, которые встречали в источниках Х века, упоминалось и о «бражной пошлине» с меда, хмеля и солода, «медовой дани» в первых формах косвенного налогообложения алкогольных напитков.

На начальном этапе построения налоговой системы акцизы использовались преимущественно с позиций их фискальных возможностей. С учетом этого круг подакцизных товаров был очень широк. В него входили: винно–водочные изделия, этиловый спирт, пиво, табачные изделия, шины, легковые автомобили, грузовые автомобили с грузоподъемностью до 1,25 тонны, ювелирные изделия, бриллианты, изделия из хрусталя, ковры и ковровые изделия, меховые изделия, одежда из натуральной кожи и отдельные виды минерального сырья.

В советский период времени они использовались в годы НЭПа, но впоследствии в ходе налоговой реформы 1930–1932гг. акцизы были упразднены. Акцизы вернулись в налоговую систему России с января 1992г. на основании принятого в декабре 1991года Закона РФ «Об акцизах».

Приведем краткую историю развития акцизного налогообложения в России в таблице 3[14].

Таблица 3 – История акцизного налогообложения России

|

Период |

Краткая характеристика периода |

|

Питейные сборы (до XV века) |

Подакцизная форма обложения алкогольной продукции |

|

Откупная система (XV–XVI века) |

Становление первой налоговой системы России в результате реформы Ивана III1476 год. Отказ от уплаты дани и введение первых русских прямых и косвенных налогов. Введение первых акцизов – винных откупов. |

|

Винная монополия (XV– XXвека) |

Прерогатива государства или отдельных лиц на производство, переработку и реализацию, а также ввоз алкоголя. Разрешение на продажу алкоголя автоматически делало торговца плательщиком акцизов. Всего в истории России насчитывалось 5 винных монополий. |

|

Постоянные налоги (1725 год) |

Начало царствования Екатерины I, которая ввела акцизы на водку и вино как постоянные налоги. |

|

Становление акцизного администрирования (1896 год) |

В составе МинФина образовалось главное управление неокладных сборов и казенной продажи питий, а местных уровнях– губернские акцизные управления, которые ведали уплатой акцизных сборов. |

|

Распространение акцизов на товары массового спроса (1839 год) |

Акцизами облагается реализация товаров массового потребление– табак 1839 год, соль 1862 год, керосин 1872 год, дрожжи 1866 год, спички 1888 год. |

|

Эпоха винного акциза |

Либерализация винной продукции в России, которая вызывала привыкание к доступным спиртным напиткам и потребление их в умеренном количестве, которая, в конечном итоге привела к росту пьянства в России. Величина акциза зависит от крепости алкогольного напитка. |

|

Рост акцизов на алкоголь (1894–1917 годы) |

Этап роста акцизов на алкоголь с целью борьбы с пьянством. Этап характеризуется увеличением роли акцизов в доходах государства |

|

Советская эпоха (1921–1930 годы) |

Крупный фискальный эффект акцизов: установление акцизов, способных охватить максимальное количество сельского и городского населения |

|

Отказ от акцизов (1930–1992 годы) |

Замена акцизов налогов с оборота |

|

Современны период (с 1992 года ) |

Становление современной налоговой системы. Возврат к акцизному налогообложению. |

Согласно сохранившимся историческим документам, косвенные налоги собирались в виде пошлин. Данные свидетельства относятся к концу Х века. К пошлинам того времени относятся:

– дорожная пошлина – собиралась за перевозки грузового транспорта, например по мостам, и переправам. То есть по тем узлам, которые требовали ремонта и технического обслуживания.

– сбор за алкогольную продукцию – сборы с солода и хмеля назывались «бражной пошлиной», а также существовала «медовая дань».

Российским предшественником акцизного сбора, многие источники называют – «винный откуп». Данное событие датируется XV – XVI веками. Смысл данного налога заключался в системе сбора в пользу государственной казны от продажи алкогольных напитков.

В Российской империи первоначально было установлено, что сбор податей будет контролировать Казенная палата. Данная государственная служба была учреждена в 1775 году и, на начальном этапе надзор за торговлей и различными промыслами был слабым. Контролирующим мероприятием являлась ежегодная генеральная проверка, которую проводили чиновники для особых поручений. А обязанности постоянного контроля были возложены на волосных старшин и торговых депутатов. Последняя должность была выборная.

В те времена акцизному сбору подвергались только товары внутреннего производства, которые создавались и продавались частными лицами и, соответственно, взимались с потребления. Система акцизных сборов была связана с таможенными пошлинами и системой монополии государственной. Ее главное отличие от современного акцизного налогообложения заключается в том, что до 1917 года импортируемые товары не облагались налогом, так как подлежали обложению таможенными пошлинами.

В 1875 по 1898 годы стала проводится налоговая реформа. В результате которой, были пересмотрены и отменены следующие виды акцизных товаров: соль, вино. А так же была отменена подушная подать и еще несколько откупных платежей.

В 1896 году в структуру Министерства финансов было включено Главное управление неокладных сборов и казенной продажи питий. На местах были созданы губернские акцизные управления, которые управляли и контролировали уплату акцизов[15].

В начале 20 века акцизный сбор на алкогольную продукцию занимал первое место в списке косвенных налогов. Так как с 1900 года его размер стал зависеть от того сколько процентов содержит спирт в одном ведре напитка и в результате цена за градус составила 11 копеек.

Изменения, которые происходили в дальнейшем в применении акцизов на отдельные виды товаров и минерального сырья, заключались в постепенном сужении перечня подакцизных товаров и одновременном росте ставок акцизов. Начиная с 2001 года, порядок применения акцизов регламентируется 22 главой НК РФ.

Далее рассмотрим составляющие современного этапа акцизного налогообложения в России.

Налогоплательщиками акциза являются совершающие операции, подлежащие налогообложению следующие лица:

– организации;

– индивидуальные предприниматели;

– лица, перемещающие товары через таможенную границу РФ.

Обязанность по уплате акцизов возникает в связи с производством и реализацией подакцизных товаров. К подакцизным товарам, в частности, относятся [16]:

1) спирт этиловый и спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%;

2) алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, пиво и иные напитки с объемной долей этилового спирта более 0,5%);

3) табачная продукция;

4) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

5) автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

6) прямогонный бензин.

Объектом обложения признаются следующие операции:

1) реализация, включая передачу на безвозмездной основе и по бартеру на территории РФ лицами произведенных ими подакцизных товаров;

2) продажа лицами переданных им по решению уполномоченных на то органов конфискованных и бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и подлежащих обращению в государственную или муниципальную собственность;

3) передача на территории РФ лицом, произведенных им из давальческого сырья (материалов) подакцизных товаров собственнику такого сырья (материалов) либо другим лицам;

4) передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров;

5) передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд;

6) передача на территории РФ лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, в паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

7) передача на территории РФ организацией произведенных ею подакцизных товаров своему участнику при его выходе (выбытии) из организации;

8) передача произведенных подакцизных товаров на переработку на давальческой основе;

9) ввоз подакцизных товаров на таможенную территорию РФ.

В качестве льгот по акцизам можно рассматривать освобождение отдельных операций от налогообложения. К операциям, освобождаемым от налогообложения, в числе прочих относятся следующие:

– передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации, кроме передачи этилового спирта для производства подакцизных товаров;

– реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории РФ;

– первичная реализация конфискованных и бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и подлежащих обращению в государственную или муниципальную собственность, на промышленную переработку под контролем таможенных или налоговых органов либо уничтожение[17].

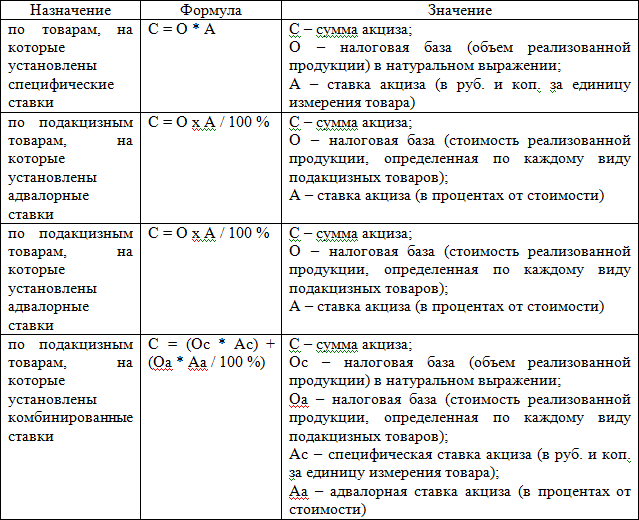

Налоговая база при реализации (передаче) подакцизных товаров определяется отдельно по каждому виду подакцизного товара в зависимости от установленных в отношении этих товаров налоговых ставок[18]:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении – по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен без учета акциза, налога на добавленную стоимость – по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки (в процентах).

При этом налоговая база увеличивается на суммы, полученные за реализованные подакцизные товары в виде финансовой помощи, авансовых платежей, полученных в счет оплаты предстоящих поставок, либо иначе связанные с оплатой реализованных подакцизных товаров.

3) как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки – по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки.

Налоговый период устанавливается как календарный месяц. Налогообложение подакцизных товаров осуществляется по единым на территории РФ налоговым ставкам. Ставки акцизов в период действия закона РФ «Об акцизах» и после вступления в силу 21 главы НК РФ неоднократно изменялись, и общей тенденцией изменения является их повышение.

Расчет суммы акциза производится по различным формулам. В таблице 4 наглядно представлены несколько видов расчета акциза.

Таблица 4 – Формулы для расчета акциза

Таблица 4 – Формулы для расчета акциза

Общая сумма акциза определяется по итогам налогового периода как сумма, полученная в результате сложения сумм акциза, исчисленных по каждому виду подакцизных товаров ежемесячно. В случае если налогоплательщик не ведет раздельный учет операций по реализации подакцизных товаров, облагаемых по разным ставкам, сумма акциза определяется по максимальной ставке (из всех применяемых налогоплательщиком) по отношению к единой налоговой базе, определенной по всем облагаемым акцизами операциям.

2.2 Роль акцизов в формировании бюджетов различных уровней

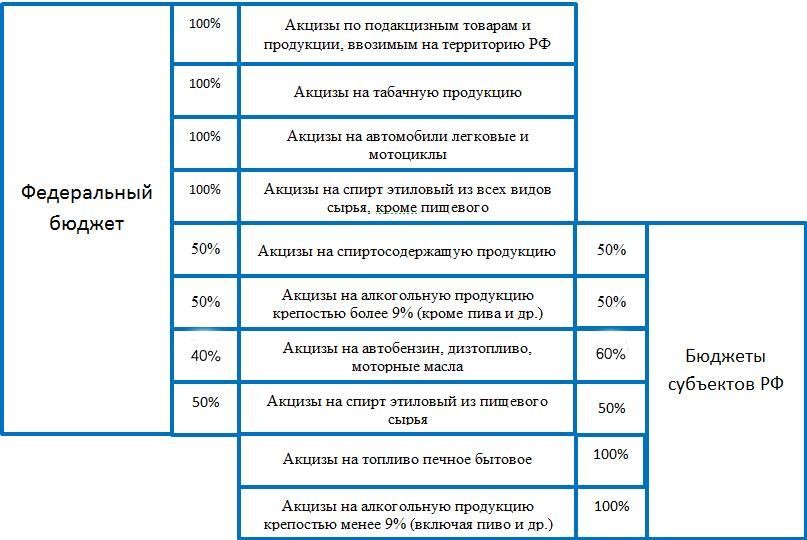

Акцизы являются крупными доходными источниками для бюджетов всех уровней бюджетной системы Российской Федерации.

В соответствии со статьей. 50, 56 Бюджетного кодекса РФ взимаемые в РФ акцизы зачисляются в федеральный и региональные бюджеты исходя из соотношений, указанных на рисунке 2 [19].

Рисунок 2– Бюджетное распределение акцизов в РФ

Исполнение федерального бюджета по доходам является важной частью процесса исполнения федерального бюджета, поскольку финансирование расходов осуществляется по мере поступления доходов в бюджет. Следовательно, если доходы не поступают в полном объеме, то и расходы не могут быть профинансированы в соответствии с утвержденными бюджетными назначениями.

Для того чтобы оценить роль акцизов в бюджете страны, необходимо проанализировать бюджет в динамике или за определенный конкретный период.

В таблице 5 представлены составляющие дохода федерального бюджета РФ за период 2016–2018 годы, а также рассчитан удельный вес каждого дохода в общих доходах бюджета страны.

Таблица 5– Фактическое исполнение доходов Федерального бюджета за период 2016–2018 годы

|

Вид дохода |

Абсолютное выражение. млрд. руб |

Уд.вес. 2016, % |

Уд.вес. 2017, % |

Уд.вес. 2018, % |

||

|

2016 |

2017 |

2018 |

||||

|

Доходы фед.бюджета– всего из них |

13 460,0 |

15 088,9 |

19 454,9 |

100 |

100 |

100 |

|

1 Нефтегазовые доходы |

4 844,00 |

5 971,90 |

9 017,80 |

35,99% |

39,58% |

46,35% |

|

1.1 НДПИ |

2 830,00 |

4 021,60 |

6 009,80 |

21,03% |

26,65% |

30,89% |

|

2 014,00 |

1 950,30 |

3 007,90 |

14,96% |

12,93% |

15,46% |

|

2 Ненефтегазовые доходы |

8 616,00 |

9 117,00 |

10 437,10 |

64,01% |

60,42% |

53,65% |

|

2.1 Связанные с внутренним производством |

3 780,60 |

4 741,90 |

5 430,90 |

28,09% |

31,43% |

27,92% |

|

2.1.1 НДС на товары, реализуемые на территории РФ |

2 657,40 |

3 069,90 |

3 574,60 |

19,74% |

20,35% |

18,37% |

|

2.1.2 Акцизы на товары, производимые на территории РФ |

632,2 |

909,6 |

860,7 |

4,70% |

6,03% |

4,42% |

|

2.1.3 Налог на прибыль |

491 |

762,4 |

995,5 |

3,65% |

5,05% |

5,12% |

|

2.2 Связанные с импортом |

2 539,60 |

2 728,70 |

3 204,20 |

18,87% |

18,08% |

16,47% |

|

2.2.1 НДС на товары, ввозимые на территорию РФ |

1 913,60 |

2 067,20 |

2 442,10 |

14,22% |

13,70% |

12,55% |

|

2.2.2 Акцизы на товары, ввозимые на территорию РФ |

62,1 |

78,2 |

96,3 |

0,46% |

0,52% |

0,49% |

|

2.2.3 Ввозные таможенные пошлины |

563,9 |

583,2 |

665,8 |

4,19% |

3,87% |

3,42% |

|

2.3 Прочие ненефтегазовые доходы |

2 295,80 |

1 646,50 |

1 802,00 |

17,06% |

10,91% |

9,26% |

Продолжение таблицы 5

|

Дивиденды |

919 |

251,3 |

312,6 |

6,83% |

1,67% |

1,61% |

|

Доходы от управления средствами Резервного фонда и Фонда национального благосостояния |

87,9 |

51,5 |

70,5 |

0,65% |

0,34% |

0,36% |

|

Доходы от перечисления части прибыли Центрального банка Российской Федерации |

101,1 |

39,2 |

– |

0,75% |

0,26% |

- |

|

Платежи при пользовании природными ресурсами |

236,7 |

341 |

344,4 |

1,76% |

2,26% |

1,77% |

|

Доходы от оказания платных услуг и компенсации затрат государства |

142,4 |

122,6 |

144,1 |

1,06% |

0,81% |

0,74% |

|

Доходы от продажи материальных и нематериальных активов |

88,6 |

119,3 |

136,2 |

0,66% |

0,79% |

0,70% |

|

Безвозмездные поступления |

152,1 |

41,5 |

53,2 |

1,13% |

0,28% |

0,27% |

|

Прочие доходы |

568 |

680,1 |

740,9 |

4,22% |

4,51% |

3,81% |

Как видно из таблицы, акцизы в доходах Федерального бюджета РФ занимают около 4–6%. По уровню дохода от налогов над акцизами преобладает другой косвенный налог – НДС (18,3 % и 12,55 %).

Анализируя поступления от акцизов в 2016–2018 годах можно сделать вывод, что от акцизного сбора бюджет не имеет стабильного поступления, суммы постоянно меняются.

Главными особенностями акцизов в Федеральном бюджете страны являются следующие:

– большую долю в акцизах занимают акцизы на нефтепродукты (около 40 %), что дополняет зависимость бюджета страны от цен на нефть и экспорта продукции топливно–энергетического комплекса;

– значительная доля акцизов на табачную продукцию, что говорит о высоком потреблении и спросе на данные товары в стране (при этом спрос растет несмотря на значительное повышение ставок по данной продукции);

– преобладание общей суммы дохода от акцизов в консолидированном бюджете субъектов РФ над общей суммой доходов от акцизов Федерального бюджета.

3 Проблемы и основные направления совершенствования акцизного налогообложения на современном этапе

Акцизное налогообложение требует к себе особого внимания, так как это налог, который выражает фискальные интересы государства. То есть налог, который служит интересам казны. Поэтому разумное применение оказывает только позитивное влияние на: ценообразование, структуру потребления. А имеющиеся в данной области налогообложения проблемы сохраняют определенную неясность, которая привела к тому, что на сегодняшний день нет, в нашей стране, эффективной системы взимания акцизов.

В первую очередь необходимо отметить, что установленная система акцизного налогообложения в РФ является сложной и трудной в администрировании. Одновременно, как показывает опыт ее функционирования, она недостаточно эффективна не только с фискальной точки зрения, но зачастую и с позиций налогоплательщика. Не случайно данная глава НК РФ изменяется в последние годы практически ежегодно, а нередко переписывается заново.

Основные проблемы акцизного налогообложения связаны с администрированием налога. Особенно в области порядка исчисления и уплаты акцизов по видам. Рассмотрим их подробнее.

1. Проблемы в обложение акцизом табачной продукции. Установленный порядок их исчисления трудно контролируем, создаст возможности для минимизации налоговой базы и снижению поступлений налогов. Но решаются эти проблемы априорно, методом постоянных, не всегда продуманных изменений в порядок взимания акциза.

С 1992 до 1997 г. в отрасли применялась адвалорная система. В условиях высоких темпов инфляции это гарантировало стабильные доходы государства. Однако именно в тот период проявились и существенные недостатки адвалорной системы, выражавшиеся в возможностях занижения отпускной стоимости товаров производителями и импортерами. В результате снижалась налоговая база и поступления в бюджет. Широкое распространение получили контрабанда и производство контрафактной продукции, объемы которой на рынке достигали 50%.

В 1997 г. был осуществлен переход на специфическую систему акцизного налогообложения табачных изделий. Практика функционирования данной системы налогообложения показала её достаточно высокую эффективность. За 1997–2002 гг. налоговые поступления от акциза на табачные изделия возросли в 10 раз. Собираемость акциза повысилась с 20 до 100%. Объем подделок и контрабанды на рынке табачной продукции сократился до 5%. Невзирая на это, 1 января 2003 г. была введена комбинированная система акцизного налогообложения табачных изделий, при которой ставка налога состоит как из специфического, так и из адвалорного компонента. Введенная в России смешанная система в своем роде уникальна, так как она не применяется ни в одной из развитых стран. В отличие от стран ЕС, где адвалорная составляющая ставки исчисляется на базе фиксированной розничной цены сигарет, в России она была установлена на отпускную цену продукции. Это предоставило производителям табачных изделий легальные возможности уменьшения налоговой базы для исчисления суммы акцизов по адвалорной ставке. Уменьшение достигалось как за счет снижения отпускных цен на табачную продукцию, так и за счет ассортиментных сдвигов в сторону увеличения выпуска сигарет более низкого ценового сегмента[20].

С 2007 г. в действующую систему акцизного обложения табачной продукции были внесены очередные поправки. Адвалорная составляющая налоговой ставки акциза на табачные изделия была привязана к максимальной розничной цене, обозначенной на каждой пачке сигарет и папирос. Вместе с тем реализация нового элемента налоговой базы при взимании акциза затруднена по ряду причин.

Во–первых, усложнилось налоговое администрирование, потребовавшее контролировать соблюдение максимальных розничных цен в каждой торговой точке.

Во–вторых, у плательщиков акциза значительно увеличился документооборот, связанный с направлением каждой торговой точке деклараций о максимальной розничной цене и дате, с которой указанная цена начинает действовать.

В–третьих, возникает необходимость введения лицензирования точек розничной торговли, реализующих табачные изделия.

В–четвертых, еще одно немаловажное обстоятельство, связанное с необходимостью учета масштабов территории РФ и существенной доли районов Крайнего Севера и приравненных к ним территорий, для которых всегда устанавливались поясные цены и надбавки к ним. Единая максимальная розничная цена эти особенности не учитывает.

В связи с этим представляется целесообразным вернуться к специфической системе взимания акцизов на табачные изделия.

2. Проблемы в обложение акцизом алкогольной продукции.

Так одной из проблем при администрировании акцизов в отношении алкогольной продукции является вопрос об акцизах при реализации возвращенной покупателем алкогольной продукции и об учете сумм акцизов для целей налога на прибыль.

Пунктом 5 статьи 200 НК РФ предусмотрено, что вычетам подлежат суммы акциза, уплаченные налогоплательщиком, в случае возврата покупателем подакцизных товаров (в том числе возврата в течение гарантийного срока) или отказа от них, за исключением алкогольной и (или) подакцизной спиртосодержащей продукции.

В то же время в соответствии с подпунктом 1 пункта 1 статьи 182 НК РФ объектом налогообложения акцизами признаются операции по реализации на территории Российской Федерации лицами произведенных ими подакцизных товаров.

На основании статьи 195 НК РФ дата реализации (передачи) подакцизных товаров определяется как день отгрузки (передачи) указанных товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию.

Кроме того, согласно пункту 14 статьи 187 НК РФ налоговая база, исчисленная налогоплательщиком по операциям реализации произведенной им алкогольной и (или) подакцизной спиртосодержащей продукции, на объем указанной продукции, возвращенной покупателем, не уменьшается независимо от причины возврата указанной продукции и выставления корректировочного счета–фактуры[21].

Таким образом, при повторной реализации алкогольной продукции, возвращенной покупателем производителю, возникает объект налогообложения акцизами, несмотря на отсутствие права на вычет акциза, уплаченного при первоначальной реализации такой алкогольной продукции. Что касается учета расходов по налогу на прибыль организаций, то порядок учета сумм акциза в целях налогообложения прибыли организаций определен статьей 199 НК РФ, на основании которой указанные суммы формируют стоимость реализованной продукции.

Еще одной трудностью в процессе администрирования акцизов можно назвать проблему о зачете (возврате) авансового платежа акциза при возврате производителем алкогольной продукции приобретенного этилового спирта поставщику.

В п. 20 ст. 204 НК РФ установлен порядок аннулирования, ранее представленного (первичного) извещения об уплате (или об освобождении от уплаты) авансового платежа акциза, в том числе и для случаев возврата этилового спирта поставщику покупателем – производителем алкогольной продукции.

Одновременно в п. 20 ст. 204 НК РФ указано, что зачет (возврат) излишне уплаченной суммы авансового платежа акциза (образовавшейся вследствие возврата объема закупленного этилового спирта продавцу) осуществляется в порядке, установленном статьей 78 НК РФ52.

При этом, поскольку в связи с возвратом спирта поставщику налогоплательщик не имеет возможности осуществить производство и реализацию алкогольной продукции, у него не возникают установленные налоговым законодательством обстоятельства, предусматривающие определение налоговой базы по этой продукции.

При частичном возврате поставщику этилового спирта, закупленного покупателем по первичному извещению, наступают последствия, аналогичные предусмотренной в пункте 20 статьи 204 НК РФ ситуации, когда фактическая закупка этилового спирта осуществлена в объеме, меньшем указанного в первичном извещении.

Соответственно, разница между первоначально уплаченной суммой авансового платежа, указанной в первичном извещении (и в первичной налоговой декларации), и суммой авансового платежа, указанной в уточненной декларации, как сумма излишне уплаченного налога, подлежит зачету (возврату) в порядке, установленном статьей 78 НК РФ.

Вопрос, касающийся порядка аннулирования первичных извещений в случае возврата поставщику производителем алкогольной продукции приобретенного этилового спирта и зачета (возврата) излишне уплаченной суммы авансового платежа акциза, был разъяснен в размещенном на сайте ФНС России письме ФНС России от 22.05.2014 N ГД– 4–3/9943, согласованном с Министерством финансов Российской Федерации (письмо от 31.03.2014 N 03–07–15/14240).

Таким образом, даже такой не большой анализ вопросов, связанных с применением зачетов и вычетов по акцизам показывает, что неурегулированные отдельные вопросы налогового законодательства могут привести к дополнительным судебным затратам как со стороны налоговых органов, так и со стороны налогоплательщиков, что в свою очередь приводит, к снижению предпринимательской активности и снижению поступлений налоговых платежей в бюджет.

Понятно, что предусмотреть все случаи, с которыми продеться сталкиваться при администрировании акцизов невозможно. Но все же, необходимо более тщательно подходить к корректировке норм налогового законодательства, учитывая судебные прецеденты.

3. Проблема акцизной политики в отношении нефтепродуктов (топлива) и энергоносителей. Нефть является важным источником пополнения федерального бюджета страны, но изменение ставок акцизов на бензин может привести к росту инфляции.

Низкие цены на бензин подталкивают население покупать больше автомобилей, использовать старые машины, что негативно сказывается на экологической обстановке в городах. При этом транспортная инфраструктура находится в плохом состоянии. Доля расходов бюджета на транспорт и дорожное хозяйство в общем объеме ВВП составило 3,8%, но этого недостаточно для создания эффективной транспортной системы. К 2020 г. планируется увеличить инвестиции до 4 – 4,5% ВВП. Неэкономное расходование выделяемых на дорожное строительство средств, использование некачественных материалов, требуют повышения ставок акцизов на топливо. Сохранение низких цен на бензин позволяет сохранять высокий уровень неравенства доходов населения. Поэтому осуществляется дифференциация ставок акцизов в зависимости от экологического класса бензина[22].

Политика государства должна быть направлена на обеспечение доходности и стабильности всех сфер жизни общества, в том числе и предпринимательской деятельности. Доходность и стабильность бюджета, рост налоговых поступлений должны обеспечиваться за счет экономического роста, а не за счет ужесточения налогового режима. Только тогда будет возможен подъем экономики страны. Повышение акцизного налогообложения способствует росту доходов бюджета, но впоследствии это приведет к повышению социальной напряженности и отрицательно скажется на экономике страны. Но самое главное, что это осложнит жизнь простым гражданам: повысятся цены на проезд, продукты, коммунальные платежи, и, следовательно, снизится уровень жизни населения.

Увеличение ставок акцизов способствует увеличению доходов бюджета и оказывает влияние на всех участников рыночных отношений, но в конечном итоге может иметь отрицательные последствия для экономики. Это очень четко характеризует экономическую ситуацию в стране.

Таким образом, перспективы развития акцизов в России связаны с уточнением перечня подакцизной продукции, дифференциацией ставок и исчислением и уплатой акцизов на спиртосодержащую продукцию и нефтепродукты. Косвенные налоги часто критикуют, ссылаясь на то, что они регрессивны и недемократичны, но в тоже время, по мнению многих исследователей, косвенные налоги являются оптимальными для нестабильной экономики.

Косвенные налоги еще не одно столетие будут использоваться государствами, совершенствоваться и приносить значительные поступления в бюджет. Акцизное налогообложение выгодно государству. Но в конечном итоге может привести к негативным результатам.

Повышение ставок акциза на алкоголь и табак преследует благие цели: уменьшение потребления продукции, оказывающей вредное воздействие на организм. Но часто это приводит к значительному увеличению контрафактной продукции, что гораздо губительнее для людей и экономики.

Акцизы на бензин и нефтепродукты ведут к удорожанию продуктов, коммунальных платежей и проезда. Повышается количество старых машин, что ухудшает экологию. Снижение уровня жизни ведёт к росту социальной напряженности и снижению темпов развития экономики.

ЗАКЛЮЧЕНИЕ

Акциз — это вид косвенного налога на товары, которые относятся к категории товаров массового потребления. И поэтому его применение наблюдается во всех экономически развитых странах. Если говорить о России, то здесь облагаются налогом товары, которые имеют высокую рентабельность и установлены на очень малый перечень товаров. Причины, по которой тот или иной товар определен объектом налогообложения, играют двойную роль: это один из важных источников дохода государства; налог выступает в роли налога на пороки, как средство, ограничивающее потребления облагаемых товаров (алкоголь, табачная продукция и пр.).

Считается, что акциз, как налог, помимо того, что является надежным источником для доходов в бюджет и принципа социальной справедливости, еще оказывают помощь в процессе потребления, направляя производство в нужное русло. Обязательным элементом налога являются ставки, которые установлены законодательством по каждой категории не только акцизов, но и подакцизных товаров. Ставки установлены единые по всей территории России.

Как исторически сложилось, что акциз – это один из первых косвенных налогов. Сохранились исторические свидетельства о том, что данным видом налога облагались товары во времена Римской империи.

На территории российского государства акцизы стали впервые взиматься еще в 16 веке. Уже тогда этот вид поступлений обеспечивал доходами более 60% потребностей казны в денежных средствах. Акцизное налогообложение в нашей стране относилось к товарам, относящимся к категории либо дефицитных, либо таких товаров, без которых граждане обойтись не могли, и потому были вынуждены их покупать.

Акцизы являются крупными доходными источниками для бюджетов всех уровней бюджетной системы Российской Федерации.

Главными особенностями акцизов в Федеральном бюджете страны являются следующие:

– большую долю в акцизах занимают акцизы на нефтепродукты (около 40 %), что дополняет зависимость бюджета страны от цен на нефть и экспорта продукции топливно–энергетического комплекса;

– значительная доля акцизов на табачную продукцию, что говорит о высоком потреблении и спросе на данные товары в стране (при этом спрос растет несмотря на значительное повышение ставок по данной продукции);

– преобладание общей суммы дохода от акцизов в консолидированном бюджете субъектов РФ над общей суммой доходов от акцизов Федерального бюджета.

Таким образом, перспективы развития акцизов в России связаны с уточнением перечня подакцизной продукции, дифференциацией ставок и исчислением и уплатой акцизов на спиртосодержащую продукцию и нефтепродукты. Косвенные налоги часто критикуют, ссылаясь на то, что они регрессивны и недемократичны, но в тоже время, по мнению многих исследователей, косвенные налоги являются оптимальными для нестабильной экономики. Косвенные налоги еще не одно столетие будут использоваться государствами, совершенствоваться и приносить значительные поступления в бюджет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс РФ: Часть вторая [Электронный ресурс]: Федеральный закон принят ГД ФС РФ 05.08.2000 N 117-ФЗ // Консультант Плюс: справ. правовая система – М., 2018

- Федеральный закон от 30.11.2016 N 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» // Консультант Плюс: справ. правовая система– М., 2018.

- Федеральный закон от 29.11.2018 N 459-ФЗ «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» // Консультант Плюс: справ. правовая система– М., 2018.

- Письмо ФНС России от 22.05.2014 N ГД-4-3/ «Об аннулировании извещений об уплате (освобождении от уплаты) авансового платежа акциза» // Консультант Плюс: справ.правовая система -М., 2018.

- Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2018 год // Расширенная коллегия Министерства финансов Российской Федерации -М., 2019.

- Александров, И.М. Налоги и налогообложение. – М.: Дашков и К, 2015. - 227 с.

- Алиев, Б.Х., Велиев, М.Ш. Зарубежный опыт исчисления и уплаты бюджетообразующих налогов // Международный журнал прикладных и фундаментальных исследований. – 2017. – № 6-1. – С. 131-134;

- Арлашкина, Е.И. Акцизное налогообложение // Молодежь и научно- технический прогресс. – 2018. – С. 51-55.

- Бабинцева, А.В., Коротаева О.А. Проблема применения некомбинированных адвалорных и специфических ставок акцизов // Научное сообщество студентов XXI столетия. Гуманитарные науки: сб. ст. по мат. XXVI междунар. студ. науч.-практ. конф. № 11(25). URL: http://sibac.info/archive/guman/11(26).pdf (дата обращения: 01.09.2019)

- Балаева, Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. - 2015. - № 1. - С. 26-31.

- Баразгова, Л.К. Законодательное регулирование акцизного налогообложения: практика иностранных государств // Бизнес в законе. – 2017. - № 14. – С. 122-127

- Батырев, Д.Н., Сасыкова Ю.В. к вопросу о налоговой политике Российской Федерации в аспекте акцизного налогообложения // Общество: политика, экономика, право. - 2016. - № 11. - С. 125-128. - [Электронный ресурс]. – Режим доступа: https://elibrary.ru/query_results.asp?

- Булгаков, Е.Э. Анализ значимости роли акцизов в консолидированном бюджете Российской Федерации // Глобализация науки: проблемы и перспективы. – 2015. – С. 44

- Голик, Е.Н. Налоги и косвенное налогообложение. – Ростов-н/Д.: Мини Тайп, 2017. – С. 50- 57.

- Емельяненко, Д.А. Развитие акцизного налогообложения в РФ // Интеграция науки и практики: взгляд молодых ученых. – 2015. – С. 99-101. - [Электронный ресурс]. – Режим доступа: https://elibrary.ru/item.asp?id =25363265

- Зарубежный опыт: акцизы в налоговой системе Швеции. - [Электронный ресурс]. Режим доступа: http://www.logistics.ru/9/4/6/i20_24637p0.htm

- Заяц, Н.Е. Теория налогов. - М.: БГЭУ, 2017. - 220 c.

- Кайтмазов, В.А. Роль и значение акцизов в системе косвенных налогов // Экономика и социум. – 2016. - № 8(27). – С. 173-175.

- Куряева, В.Р., Акимова А.А. Акцизное налогообложение в России и США: сравнительный анализ // Актуальные вопросы формирования и развития научного пространства. 2018. - с.56-59.

- Льянов, З.М. Роль акцизов в формировании налоговых доходов бюджетной системы / З.М. Льянов // В сборнике: Достижения науки - сельскому хозяйству Материалы Всероссийской научно-практической конференции (заочной). – 2017. – С. 152-156.

- Мальцман, Б.С. Все налоги / Б.С. Мальцман. - М.: [не указано], 2016. - 308 c.

- Москвитина, Е.И. Роль акцизов в формировании бюджета Российской Федерации// Наука и образование в XXI веке. – 2015. – С. 156-157.

- Налоги на потребление (акцизы) в Германии. Налоги и налогообложение. - [Электронный ресурс]. – Режим доступа: https://nalogpro.ru/nalogi-na-potreblenie-akcizy-v- germanii/

- Некрасова, С.М. Проблемы акцизного налогообложения и пути его совершенствования / С.М. Некрасова // Сборник статей XXII Международной научно- практической конференции : в 2 ч.. – 2018. – С. 48-50.

- Орлов, А. С., Георгиев В. А., Георгиева Н. Г., Сивохина Т. А.. История России. – м.: Эскмо. - 2013. - С. 218-219.

- Официальный сайт Федеральной налоговой службы России Налоговая статистика и аналитика. - [Электронный ресурс]. – Режим доступа: www. nalog.ru

- Пансков, В.Г., Князев В.Г. Налоги и налогообложение: учебник для вузов. – М.: МЦФЭР.,- 2017.- 216 с.

- Парыгина, В. Г. Понятие, история и функции акцизного налогообложения // Современное право. – 2014. – № 5. – С. 34-35

- Попов, А.С. Проблемы, связанные с налогообложением табачной продукции и никотин содержащих веществ // Материалы и методы инновационных исследований и разработок сборник статей Международной научно-практической конференции. - 2018. - С. 165-168.

- Потребительский налог. ChinaWindow. - [Электронный ресурс]. – Режим доступа: http://chinawindow.ru/china/legal-information-china/chinese-taxation/consumption-tax/

- Прокофьева, Е.Н., Шадурская, М.М., Привалова С.Г. Акцизное налогообложение: эволюция и перспективы развития // Управленец. - 2017. - № 2 (66).

- Раянов, Э.И. Теоретические аспекты совершенствования акцизов в Российской Федерации // Экономика и современное право. Научное развитие современного общества Материалы международной научно-практической конференции. - 2018. - С. 98-100.

- Саломатин, В.А., Романова, Н.К., Шураева Г.П. Налоговая политика в области акцизов в России // Международный научно-исследовательский журнал. - 2018. - № 3 (69). - С. 153-156.

- Селезнева, Ю.А. Глебова Д.А. Акцизное налогообложение в России // Проблемы и перспективы развития науки в России и мире. – 2017. – С. 175-178. - [Электронный ресурс]. – Режим доступа: https://elibrary.ru/item.asp?id=29315135

- Серебрякова, Е.Н. Понятие и сущность акцизов / Е.Н. Серебрякова // сборник статей международной научно-практической конференции. – 2016. – С. 205-207.

- Хисамов, Т.Т. Недостатки системы налогообложения акцизами и пути их устранения // Международный студенческий научный вестник. – 2015. – № 4-2.

- Яблоков, Д.Ю. Акцизное налогообложение в России и Швеции / Д.Ю. Яблоков // Проблемы современной науки и инновации. – 2016. - № 12. – С. 11.

- Яковлева, Н. В. Акциз и фискальная монополия: история возникновения и перспективы применения. - М.: Спутник, 2017. – С. 73.

-

Александров, И.М. Налоги и налогообложение. – М.: Дашков и К, 2015. - 227 с. ↑

-

Голик, Е.Н. Налоги и косвенное налогообложение. – Ростов-н/Д.: Мини Тайп, 2017. – С. 50- 57. ↑

-

Парыгина, В. Г. Понятие, история и функции акцизного налогообложения // Современное право. – 2014. – № 5. – С. 34-35 ↑

-

Кайтмазов, В.А. Роль и значение акцизов в системе косвенных налогов // Экономика и социум. – 2016. - № 8(27). – С. 173-175. ↑

-

Москвитина, Е.И. Роль акцизов в формировании бюджета Российской Федерации// Наука и образование в XXI веке. – 2015. – С. 156-157. ↑

-

Баразгова, Л.К. Законодательное регулирование акцизного налогообложения: практика иностранных государств // Бизнес в законе. – 2009. - № 14. – С. 122-127 ↑

-

Яковлева, Н. В. Акциз и фискальная монополия: история возникновения и перспективы применения. - М.: Спутник, 2017. – С. 73. ↑

-

Зарубежный опыт: акцизы в налоговой системе Швеции. - [Электронный ресурс]. Режим доступа: http://www.logistics.ru/9/4/6/i20_24637p0.htm ↑

-

Яблоков, Д.Ю. Акцизное налогообложение в России и Швеции / Д.Ю. Яблоков // Проблемы современной науки и инновации. – 2016. - № 12. – С. 11. ↑

-

Алиев, Б.Х., Велиев, М.Ш. Зарубежный опыт исчисления и уплаты бюджетообразующих налогов // Международный журнал прикладных и фундаментальных исследований. – 2017. – № 6-1. – С. 131-134 ↑

-

Налоги на потребление (акцизы) в Германии. Налоги и налогообложение. - [Электронный ресурс]. – Режим доступа: https://nalogpro.ru/nalogi-na-potreblenie-akcizy-v- germanii/ ↑

-

Куряева, В.Р., Акимова А.А. Акцизное налогообложение в России и США: сравнительный анализ // Актуальные вопросы формирования и развития научного пространства. 2018. ↑

-

Потребительский налог. ChinaWindow. - [Электронный ресурс]. – Режим доступа: http://chinawindow.ru/china/legal-information-china/chinese-taxation/consumption-tax/ ↑

-

Парыгина, В. Г. Понятие, история и функции акцизного налогообложения // Современное право. – 2014. – № 5. – С. 34-35 ↑

-

Орлов, А. С., Георгиев В. А., Георгиева Н. Г., Сивохина Т. А. История России. – М.: Эскмо. - 2013. ↑

-

Селезнева, Ю.А. Глебова Д.А. Акцизное налогообложение в России // Проблемы и перспективы развития науки в России и мире. – 2017. – С. 175-178. - [Электронный ресурс]. – Режим доступа: https://elibrary.ru/item.asp?id=29315135 ↑

-

Саломатин, В.А., Романова, Н.К., Шураева Г.П. Налоговая политика в области акцизов в России // Международный научно-исследовательский журнал. - 2018. - № 3 (69). - С. 153-156. ↑

-

Заяц, Н.Е. Теория налогов. - М.: БГЭУ, 2017. - 220 c. ↑

-

Булгаков, Е.Э. Анализ значимости роли акцизов в консолидированном бюджете Российской Федерации // Глобализация науки: проблемы и перспективы. – 2015. – С. 44 ↑

-

Попов, А.С. Проблемы, связанные с налогообложением табачной продукции и никотин содержащих веществ // Материалы и методы инновационных исследований и разработок сборник статей Международной научно-практической конференции. - 2018. - С. 165-168. ↑

-

Некрасова, С.М. Проблемы акцизного налогообложения и пути его совершенствования / С.М. Некрасова // Сборник статей XXII Международной научно- практической конференции : в 2 ч.. – 2018. – С. 48-50. ↑

-

Раянов, Э.И. Теоретические аспекты совершенствования акцизов в Российской Федерации // Экономика и современное право. Научное развитие современного общества Материалы международной научно-практической конференции. - 2018. - С. 98-100. ↑

- Роль мотивации в поведении организации (МБОУ «Хоринская средняя общеобразовательная школа №1 им.Д.Ж,Жанаева»)

- Особенности профессиональной мотивации служащих организации)

- Проблемы профессиональных стрессов

- Профессиональные и личностные деформации субъекта труда

- Психологические основы бизнес-тренинга как метода профессионального обучения персонала

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ ПО ОБУЧЕНИЮ ПЕРСОНАЛА

- Невербальное проявление эмоциональных состояний

- Психология профессиональной карьеры

- Особенности коммуникаций в организации

- Корпоративная культура в организации

- Оценка эффективности стратегий и моделей копинг- поведения в профессиональной сфере.

- Система психофизиологического профессионального и диагностики профпригодности отбора