Налоговые проверки

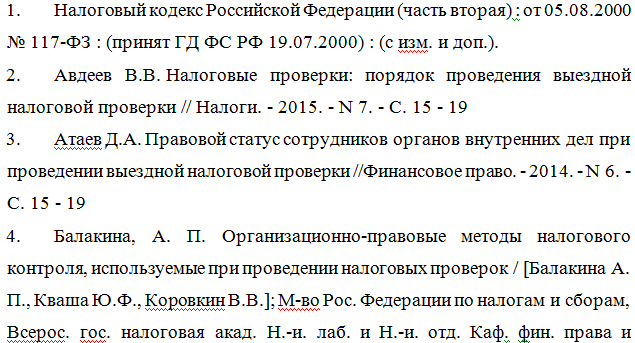

Содержание:

ВВЕДЕНИЕ

Актуальность настоящего исследования обусловлена тем значением, которое в современной России имеет налоговый контроль как часть государственной административной системы. Действующее законодательство обеспечивает такую работу налоговой системы, которая включает в себя такие элементы как налоговая политика, управление фискальными процессами (пополнение бюджета государства налоговыми отчислениями), организация работы налоговых органов на всех уровнях управления.

Наличие непродуманных процедур и недостатки организационного характера в работе налоговой системы дорого обходятся бюджету, способствуя формированию и накоплению задолженностей в федеральную, региональную и муниципальную казну. Это стимулирует поиск, разработку и внедрение решений, направленных на уменьшение бюджетного дефицита.

Согласно разработанной до 2020 года для нашей страны Концепции долгосрочного развития, Россия намерена добиться лидерства во всех сферах социально-экономической жизни. Данная цель требует достаточности бюджетных ресурсов, подкрепляющих реализацию данных планов. Поэтому развитие налоговой системы представляется крайне актуальной потребностью, продиктованной временем и сложившейся геополитической обстановкой. А развитие налоговой системы не представляется возможным без того, чтобы наладить на должном уровне системы контроля и организовать соответствующий механизм налоговых проверок.

Именно этими соображениями был обусловлен выбор для исследования данной темы, а также понимание ее актуальности и необходимости дальнейшего всестороннего изучения.

Объектом исследования является налоговая система РФ.

Предмет исследования – налоговый контроль и налоговые проверки.

Цель исследования – на основании изучения теоретических подходов и сложившейся российской практики определить пути совершенствования налоговой системы через улучшение качества налогового контроля и налоговых проверок.

Для достижения поставленной цели нужно последовательно выполнить ряд взаимосвязанных задач:

- Рассмотреть сущность и функции налогового контроля, классифицировать его по видам; охарактеризовать налоговые проверки как базовую форму налогового контроля;

- Изучить практику организации камеральных и выездных проверок;

- Выявить пути совершенствования организации налоговых проверок.

Теоретической и методологической базой послужили: разработки российских и иностранных авторов, официальные документы, нормативные акты, статистические данные по различным уровням государственной власти Российской Федерации; научные статьи из периодических изданий и сборников, посвященных данной теме, а также материалы научно-практических конференций, опубликованные в период с 2012 по 2016 годы.

Использовались обусловленные целями данной работы методы исследования, сопоставления, анализа и обобщения информации: экономические, статистические, сравнительные и др.

Научная новизна работы заключается в попытке комплексного и согласованного рассмотрения возможных путей совершенствования процесса налоговых проверок как основной формы налогового контроля в Российской Федерации.

Практическая значимость может заключаться в возможности применения рассмотренных в данной работе методов совершенствования налоговой системы в современных условиях хозяйствования.

Структура работы продиктована логикой исследования и состоит из введения, основной части (три главы), заключения и списка литературы.

1. ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К НАЛОГОВОМУ КОНТРОЛЮ

1.1. Сущность и функции налогового контроля

Специалистами принято рассматривать контроль как ключевую автономную функцию управления, которая имеет собственные цели, содержание и методы реализации. Налоговый контроль, таким образом, является важнейшей составляющей государственного управления и администрирования и направлен в первую очередь на то, чтобы защищать интересы и обеспечивать права государства на всех уровнях: федеральном, региональном и муниципалитетов.

Решающая роль в организации работы налоговых органов контроля принадлежит налоговым проверкам, поскольку это важнейший инструмент контроля работы налоговой системы. Именно проверки позволяют своевременно и в полном объеме проконтролировать, насколько четко, своевременно и правильно налогоплательщики выполняют свои обязательства перед государством, уплачивая положенные по закону налоги и сборы. По существу, остальные формы осуществления налогового контроля можно отнести к вспомогательным, служащим для дополнительной проверки, обоснования и сбора нужной информации по уже сформированному акту проверки.

Налоговый кодекс РФ (ст. 82) определяет налоговый контроль как целенаправленные действия государственных органов, имеющих специальные полномочия на осуществление контроля за правильностью уплаты налогов и сборов в бюджеты всех уровней в рамках действующего законодательства. Исследователи данной проблематики сходятся во мнении, что налоговый контроль – это проверка того, насколько деятельность субъекта налогообложения соответствует требованиям законов в налоговой сфере, а также осуществление правомочного государственного принуждения в случае нарушения данных требований.

Следует также выделить определение налогового контроля как комплекса мер и действий регулирующего характера, которыми государство обеспечивает качественное выполнение государственной финансовой политики, следуя целям защиты национальной экономической безопасности и целям защиты интересов своевременного наполнения государственной казны в определенном законодательством порядке.

Принято выделять следующие задачи налогового контроля:

- выявление и предотвращение нарушений и преступлений в сфере налогообложения;

- обнаружение несоблюдения установленных налоговым законодательством требований;

- наказание налогоплательщиков, которые недобросовестно относятся к исполнению собственных обязанностей по отношению к государства.

При осуществлении налогового контроля используются методы, базирующиеся на требованиях законов, касающихся налогов и сборов. Налоговый контроль можно отнести к автономным институтам налогового права, он также является самостоятельной формой финансового контроля и государственного управления.

Эффективность реализации налогового контроля зависит напрямую от того, насколько четко соблюдаются определенные принципы:

- принцип правомерности, который диктует полное подчинение налоговых органов при осуществлении налогового контроля требованиям законодательства и должностными обязанностями;

- принцип полного контроля, который требует распространения налогового контроля в одинаковой мере для всех налогоплательщиков и на любые налоги, не делая исключений;

- принцип защиты интересов налогоплательщиков, который подразумевает соблюдение баланса между экономическими соображениями и фискальными требованиями;

- принцип превентивности, который подразумевает стремление налоговых органов осуществлять профилактику правонарушений, а не сосредотачиваться именно на пресечении их;

- принцип координации и согласованности действий налоговых органов при осуществлении налогового контроля и вспомогательной деятельности.

Налоговый контроль использует следующие средства:

- налоговая проверка;

- взятие данных и анализ объяснений с налогоплательщиков;

- проверка информации учетного и отчетного характера;

- визуальный контроль помещений и территорий, которые используются в коммерческих целях.

Для осуществления налогового контроля необходимо иметь систему учета налогоплательщиков. Это осуществляют налоговые органы как по месту нахождения, так и по месту жительства. В ряде случаев налогоплательщики (юридические лица и ИП) ставятся на учет в налоговой инспекции независимо от того, есть ли оговоренные законом обстоятельства, когда возникает обязанность платить определенные налоги или сборы.

В Едином госреестре юрлиц (ЕГРЮЛ) и Едином госреестре ИП (ЕГРИП) содержатся сведения о постановке на учет в налоговой инспекции по месту осуществления деятельности. Физические лица также ставятся на налоговый учет, но уже по месту жительства. При этом у гражданина запрашивается ряд персональных данных, начиная от ФИО и заканчивая данными о гражданстве.

Персональные данные налогоплательщика законодательно защищены с точки зрения информационной безопасности и неправомерного использования личной информации (распространение, использование и др.)

В системе налогового контроля государственные органы различной направленности (ОВД, таможня, налоговые органы и др.) обязаны предоставлять друг другу информацию о выявленных случаях, когда нарушалось налоговое законодательство, о предпринятых мерах, направленных на пресечение данных нарушений, а также о проведенных налоговых проверках.

В компетенцию и полномочия Минфина РФ входит и право устанавливать специфические особенности налогового учета по отношению к крупным налогоплательщикам, а также в том случае, если речь идет о гражданах с иностранными паспортами и иностранных компаниях.

1.2. Виды налогового контроля

Налоговый контроль согласно законодательству РФ может быть осуществлен различными уполномоченными на то государственными органами, поэтому следует выделить несколько его специфических разновидностей:

- контроль налоговых органов;

- таможенный контроль;

- контроль гос. внебюджетных фондов.

Последующий контроль осуществляется уже по факту проведения определенной операции после закрытия отчетногопериода. Его задание состоит в определении законности, правильностии целесообразности выбранного экономического курса, а также выявленииразличных злоупотреблений и хищений. Последний вид считается самым распространенным.

Рис.1 – Классификация налогового контроля

Налоговая проверка является важнейшим инструментом налогового контроля, позволяющим наиболее полно и обстоятельно проверить правильность уплаты налогов (сборов) иисполнение налогоплательщиком других обязанностей, возложенныхна него законодательством о налогах и сборах. В зависимости отместа проведения контроль бывает камеральным и выездным. Первый осуществляется вофисе контролирующей организации, а второй – по месту расположения субъекта хозяйствования.

2. ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ НАЛОГОВЫХ ПРОВЕРОК

2.1 Особенности камеральных проверок

В соответствии со ст. 87 НК РФ налоговые органы проводят камеральные и выездные налоговые проверки.

Запрещается проведение налоговыми органами повторных выездных налоговых проверок по одним и тем же налогам, за исключением случаев, когда такая проверка проводится в связи с реорганизацией или ликвидацией организации-налогоплательщика или вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку.

НК РФ четко ограничил период проведения налоговой проверки. Ею могут быть охвачены не более трех календарных лет деятельности налогоплательщика, предшествовавших году проведения.

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, которые служат основанием для исчисления и уплаты налога, а также другие документы о деятельности налогоплательщика, имеющиеся у налогового органа.

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого налогоплательщика, плательщика сбора, налогового агента необходимые для проверки документы.

В случае обнаружения ошибок и неточностей в заполнении документов или противоречий между сведениями, содержащимися в этих документах, налоговый орган должен сообщить об этом налогоплательщику с требованием внести соответствующие исправления в установленный налоговым органом срок.

Если же в ходе камеральной налоговой проверки выявлены факты сокрытия или занижения налогооблагаемой базы, а также сумм, причитаю-щихся к уплате налогов, то налоговый орган направляет налогоплательщику требование об уплате соответствующей суммы налога и пени.

2.2. Характеристика выездных проверок

Выездная налоговая проверка проводится на основании решения руководителя налогового органа в отношении налогоплательщиков, плательщиков сборов и налоговых агентов и проводится по месту нахождения (юридическому адресу) налогоплательщика на основе данных бухгалтерского и налогового учетов, осуществляемых налогоплательщиком.

В решении о проведении выездной налоговой проверки должно быть указано следующее согласно п. 2 ст. 89 НК РФ:

- полное и сокращенное наименования проверяемого налогоплательщика;

- предмет проверки (правильность исчисления и уплаты налогов);

- периоды, за которые проводится проверка;

- должность, ФИО сотрудников налоговой инспекции, которые вправе провести проверку.

В ходе налоговой проверки, налоговый орган имеет право проверить период, не более 3 предшествующих календарных лет. Период проведения выездных налоговых проверок не может превышать 2 раз в течение 1 года по отношению к одному налогоплательщику. Существует правда исключение из правила – это решение руководителя налогового органа.

Срок проведения выездной налоговой проверки должен быть не более 2 месяцев, если последний день срока проведения проверки оказывается нерабочим днем, то днем окончания срока проверки будет считается ближайший за ним рабочий день.

В последний день налоговой проверки налогоплательщику выдают справку о налоговой проверке, где отмечаются предмет и срок проведения проверки.

В установленных случаях налоговая проверка может проходить до 4 или 6 месяцев (Приказ ФНС РФ N САЭ-3-06/892 ). Основания продления сроков проведения выездной налоговой проверки:

- проведение налоговой проверки крупного налогоплательщика;

- получение при проведении налоговой проверки от правоохранительных органов информации о нарушении налогового законодательства, которую необходимо дополнительно проверить;

- наличие форс-мажорных обстоятельств, где осуществляется проверка;

- если у проверяемой организации есть обособленные подразделения (ОП), а именно:

- 4 и более ОП - до 4 месяцев;

- менее 4 ОП - до 4 месяцев, если доля налогов уплачиваемых данными подразделениями составляет не менее 50% от общей суммы налогов, уплачиваемых организацией, и (или) удельный вес имущества на балансе ОП составляет не менее 50% от общей стоимости имущества налогоплательщика;

- 10 и более ОП - до 6 месяцев;

- при непредставлении проверяемым в установленный срок документов, необходимых для проведения налоговой проверки;

- иные обстоятельства…

Заметим, что последний пункт оснований продления налоговой проверки, делает открытым данный перечень случаев увеличения сроков проведения проверки. А значит, что при желании руководитель налоговой вправе применить данный пункт как ему угодно, чтоб затянуть срок проведения проверки на 6 месяцев.

Для продления срока налоговой проверки налоговая инспекция, осуществляет запрос о продлении срока проверки в вышестоящий налоговый орган.

Также, в определенных случаях налоговики могут приостановить проведение проверки, но, при этом, общий срок приостановления не может быть более 6 месяцев.

3. ПРОБЛЕМЫ ПРОВЕДЕНИЯ НАЛОГОВЫХ ПРОВЕРОК И ПУТИ ИХ РЕШЕНИЯ

За органами налогового контроля закреплено право истребования первичных документов от налогоплательщиков, и в этом нет ничего особенного, такова сложившаяся мировая практика. Однако фактически исследованию и анализу подвергается только часть затребованных документов. Такое положение вещей следует исправить, поскольку оно мешает становлению эффективности работы российской налоговой системы и ставит под сомнение уровень методологической организации проведения подобных мероприятий налогового контроля. Гораздо более правильным представляется прежде чем запросить у налогоплательщиков первичные документы согласно утвержденному перечню, убедиться в их необходимости для проведения данной проверки.

По результатам камеральных проверок часто появляются вопросы, которые оспариваются, это связано с несовершенством налогового законодательства, а также с собственными трактовками отдельных положений и законов финансистами и бухгалтерами проверяемых предприятий и специалистами по исчислению налогов.

Минфин РФ предлагает в рамках совершенствования норм, регламентирующих деятельность налоговых органов и налогоплательщиков, упорядочить процесс проведения камеральных налоговых проверок, в частности, конкретизировав вопросы, которые должны проверяться при проведении таких проверок.

Также предлагается установить порядок, в соответствии с которым при выявлении существенных изменений показателей в отчетности по сравнению с показателями отчетности предыдущих периодов налоговый орган вправе направить налогоплательщику уведомление с указанием выявленных фактов и требованием представить пояснения.

Дополнительная проблема, с которой могут столкнуться налоговые органы, используя информацию из внешних источников, заключается в том, что крупнейшие налогоплательщики, как правило, имеют собственные ресурсные и энергоснабжающие подразделения, очистные сооружения и котельные. Это означает, что подобную информацию необходимо учитывать при анализе структуры затрат выпускаемой продукции. Кроме того, не всегда можно проследить четкую зависимость между объемами потребленных ресурсов и выпуском (реализацией) продукции. Это в свою очередь не позволяет достоверно зафиксировать финансовый результат, определяемый в целях налогообложения.

При проведении комплекса контрольных мероприятий важно помнить, что первоочередная задача отнюдь не истребование первичных документов в рамках камеральной проверки, а выявление отклонений в динамике тех или иных показателей, непропорционального роста отдельных видов доходов или расходов. Такой отбор, конечно, должен проводиться автоматизированно.

После того как проведен экономический анализ представленной декларации и выявлены существенные расхождения между показателями, налоговый инспектор должен обратиться к налогоплательщику за разъяснениями. Зачастую причину обнаруженных нарушений налогоплательщик объясняет достаточно просто, и необходимость в представлении первичных документов отпадает. Первичные документы нужны, только если выявлены арифметические ошибки или неправильно заполнены какие-либо строки декларации.

Углубленная камеральная проверка налоговых деклараций (то есть проверка с запросом документов) в отношении всех организаций постепенно должна отойти на второй план. Главное это сделать камеральные проверки выборочными, и прежде всего в отношении тех налогоплательщиков, чьи объяснения покажутся налоговому инспектору неубедительными.

В частности, необходимо разграничить и определить формы и мероприятия налогового контроля в современном налоговом законодательстве, с учетом сложившейся практики.

Необходимость дополнения норм статьи 82 НК РФ была предопределена возникающими в практике применения вопросами налогоплательщиков, а также различным их толкованием судебными и налоговыми органами.

Спорные ситуации вынуждали государственные органы, уполномоченные в области финансов, а также уполномоченные в области налогообложения, к изданию целого ряда письменных разъяснений, определяющих “официальную” правовую позицию. Кроме того, применение форм и мероприятий налогового контроля, не предусмотренных налоговым законодательством, приводит к нарушению прав и законных интересов налогоплательщиков.

Относительно самого порядка проведения налоговых проверок после принятия Федерального закона от 27.07.2006 № 137-ФЗ также остался ряд неурегулированных либо требующих доработки положений. К наиболее существенным из них относятся:

- неурегулированность вопроса о возможности проведения самостоятельной проверки обособленного подразделения, которое не имеет статуса филиала или представительства;

- неясность норм, определяющих перечень документов, истребуемых при проведении камеральной проверки по НДС для подтверждения правомерности применения налоговых вычетов;

- несовершенство законодательной базы в части регулирования камеральных проверок организаций, осуществляющих экспортные операции;

- отсутствие правовой регламентации ряда вопросов, касающихся

института дополнительных мероприятий налогового контроля;

- неурегулированность вопроса о законности проведения камеральной

проверки и вынесения по ее результатам решения с нарушением установленного Кодексом срока;

- отсутствие нормы, определяющей момент окончания камеральной

проверки.

В связи с тем, что в процессе контрольной работы большое значение имеет методика осуществления налоговых проверок с описанием конкретных приемов проведения налоговых проверок, уточним общий алгоритм проведения камеральной налоговой проверки, который включает в себя несколько этапов. На первом осуществляется предпроверочный анализ налогоплательщиков, второй этап представляет собой непосредственно механизм проведения проверки, на третьем этапе реализуются процедуры оформления результатов проверки дальнейшие взаимоотношения с налогоплательщиком.

Необходимо выработать устойчивые критерии, по которым выявляются нарушители налогового законодательства и становятся объектами камеральных налоговых проверок. В этой связи можно предложить универсализировать методику предпроверочного анализа налогоплательщика, как комплекса осуществляемых налоговым органом контрольных процедур, направленных на подготовку максимально эффективного проведения камеральной проверки, сбор и качественное изучение информации о налогоплательщике, планируемых для камеральной налоговой проверки. Целью его является подготовка к предстоящей камеральной налоговой проверке, выработка оптимальной стратегии предстоящей налоговой проверки, обеспечивающей рациональное использование всех необходимых методов налогового контроля. Предпроверочный анализ налогоплательщика должен базироваться на принципах: единства; целенаправленности; оперативности; комплексности; поэтапности.

Предпроверочный анализ предлагается проводить в три стадии в следующей последовательности:

1) формирование информационной базы о налогоплательщике;

2) анализ финансово-экономических показателей деятельности налогоплательщика;

3) разработка плана проведения налоговой проверки.

На первой стадии "Формирование информационной базы о налогоплательщике" осуществляется сбор необходимой информации о налогоплательщике и его деятельности, на основе которой будет в дальнейшем осуществляться анализ финансово-экономической деятельности и выработка стратегии налоговой проверки. Итогом этой стадии выступает сформированное досье налогоплательщика.

Виды анализа и мероприятия за 3-х летний период деятельности налогоплательщика, проводимые на второй стадии "Анализ финансово-экономических показателей деятельности налогоплательщика" на базе досье налогоплательщика можно систематизировать по:

- анализу динамики сумм исчисленных и уплаченных налоговых платежей (оцениваются рост (снижение) сумм исчисленных налогов, своевременность и полнота их уплаты, причины неуплаты; выявляются налогоплательщики с отрицательной динамикой);

- финансовому анализу организации (анализ показателей рентабельности, деловой активности, финансовой устойчивости, платежеспособности);

- сравнительному анализу показателей финансово-хозяйственной деятельности налогоплательщика с показателями аналогичных налогоплательщиков по отраслевому признаку;

- анализ соответствия налогоплательщика критериям оценки риска осуществляется на основе Концепции системы планирования налоговых проверок;

- анализу сопоставимости налоговых баз и объектов налогообложения по различным видам налогов и бухгалтерской отчетности;

- анализу выписок банков по счетам налогоплательщика;

- составлению графической схемы ведения налогоплательщиком бизнеса и выявление контрагентов - потенциальных участников схем уклонения от налогов;

- анализу доходов и стоимости имущества должностных лиц организации (индивидуальных предпринимателей).

Стадия 1.

Формирование информационной базы о налогоплательщике

- информация, содержащаяся в информационных ресурсах налоговых органов (ЕГРН, ЕГРЮЛ, ПИК "НДС" и т.д.);

- результаты истребований документов в рамках камеральных проверок, а также при проверках контрагентов;

- результаты предыдущих камеральных и выездных налоговых проверок, решения судебных органов по ним.

- сведения, полученные на основе заключенных межведомственных соглашений или по запросам в государственные и иные сторонние организации (органы внутренних дел, таможенные органы, лицензирующие и регистрирующие органы и др.);

- "сигнальная" информация, полученная (от контролирующих органов, от сотрудников, акционеров и участников организаций и т.п.);

- информация, содержащаяся в СМИ и сети Интернет;

- выписки банков по счетам налогоплательщика

Стадия 2.

Анализ показателей деятельности налогоплательщика

Стадия 3.

Разработка плана проведения налоговой проверки

Критерии отбора

Критические точки контроля

Внутренние источники информации

Внешние источники информации

Анализ динамики сумм исчисленных и уплаченных налоговых платежей

Финансовый анализ организации

Сравнительный анализ показателей финансово-хозяйственной деятельности с показателями аналогичных налогоплательщиков по отраслевому признаку

Анализ соответствия налогоплательщика критериям оценки риска

Анализ сопоставимости налоговых баз и объектов налогообложения по различным видам налогов и бухгалтерской отчетности

Анализ выписок банков по счетам налогоплательщика

Составление схемы ведения налогоплательщиком бизнеса и выявление контрагентов - потенциальных участников схем уклонения от налогов

3.2 Анализ доходов и стоимости имущества должностных лиц организации (ИП) до начисления платежей

Рис.2 - Алгоритм предпроверочного анализа налогоплательщика

Необходимо рассмотреть, методические рекомендации, направленные на совершенствование отбора потенциальных кандидатов на камеральную проверку и повышение результативности проверки. В частности, предлагается рассчитывать показатель налоговой нагрузки на основе добавленной стоимости:

,

,

где: ∑НП - совокупная сумма всех уплаченных налогов организацией (без НДФЛ) по данным налоговых деклараций; ДС - добавленная стоимость.

В отношении критерия опережающего темпа роста расходов над темпами роста доходов, с точки зрения риска совершения налогового правонарушения, показательно только сравнение темпов роста расходов с темпами роста доходов по налоговой (или бухгалтерской) отчетности за календарный год. При этом, если

ТРН > ТДН или ТРБ > ТДБ, то высокая вероятность налоговой проверки,

ТРН < ТДН или ТРБ < ТДБ, то небольшая вероятность налоговой проверки,

где: ТДН - темп роста доходов по данным налоговой отчетности; ТРН - темп роста расходов по данным налоговой отчетности; ТДБ - темп роста доходов по данным бухгалтерской отчетности; ТРБ - темп роста расходов по данным бухгалтерской отчетности.

Третья стадия предпроверочного анализа налогоплательщика "Разработка плана проведения налоговой проверки" является завершающей. Оптимальная стратегия проведения проверки предполагает рациональное использование всех необходимых методов контроля. Данная стадия включает в себя выявление критических точек налогового контроля, примерную оценку сумм возможных доначислений платежей по итогам налоговой проверки.

ЗАКЛЮЧЕНИЕ

Таким образом, изучив теоретические подходы к налоговому контролю и ознакомившись с практикой проведения камеральных и выездных проверок, автор приходит к следующим выводам и заключениям:

- Налоговый контроль является важнейшей составляющей государственного управления и администрирования и направлен в первую очередь на то, чтобы защищать интересы и обеспечивать права государства на всех уровнях: федеральном, региональном и муниципалитетов.

- Решающая роль в организации работы налоговых органов контроля принадлежит налоговым проверкам, поскольку это важнейший инструмент контроля работы налоговой системы. Именно проверки позволяют своевременно и в полном объеме проконтролировать, насколько четко, своевременно и правильно налогоплательщики выполняют свои обязательства перед государством, уплачивая положенные по закону налоги и сборы.

- Действующее в России законодательство определяет два вида налоговых проверок – камеральные и выездные. Порядок организации любой проверки подразумевает, что она будет проводиться в рамках установленных законом полномочий соответствующих органов и полностью подчиняться установленным требованиям и регламентам. При этом следует понимать, что эффективность работы налоговых органов во многом зависит от соблюдения принципов полноты контроля – то есть ни для одного налогоплательщика не должно делаться исключений и особого подхода при налоговых проверках.

- Практика налогового контроля в России показывает, что существует значительное число несогласованных моментов и проблем при проведении налоговых проверок как по месту осуществления коммерческой деятельности, так и по месту регистрации. В частности, большая часть нареканий связана с количеством запрашиваемых налоговыми органами первичных документов. Данный массив информации следует обработать в кратчайшие сроки, при этом нагрузка на сотрудников налоговых органов возрастает в геометрической прогрессии, возникают очереди ожидающих проверки налогоплательщиков, увеличивается риск возникновения неточностей и ошибок при проверке вследствие человеческого фактора.

Одним из вариантов решения данной проблемы могло бы стать изучение стандартного перечня запрашиваемых у налогоплательщика первичных документов с целью определить, в каких документах не возникнет потребности, и тем самым оптимизировать данный перечень до необходимого и достаточного минимума.

При проведении комплекса контрольных мероприятий важно помнить, что первоочередная задача отнюдь не истребование первичных документов в рамках камеральной проверки, а выявление отклонений в динамике тех или иных показателей, непропорционального роста отдельных видов доходов или расходов. Такой отбор, конечно, должен проводиться автоматизированно.

Данное решение позволит оптимизировать работу налоговых органов при проведении налоговых проверок в любой форме.

Таким образом, поставленные в данной работе задачи можно считать выполненными в полном объеме.

- Роль мотивации в поведении организаций

- Роль государственных и муниципальных финансов в регулировании отраслевых и территориальных пропорций экономики

- Управление миграционными процессами (УПРАВЛЕНИЕ МИГРАЦИОННЫМИ ПРОЦЕССАМИ В СОВРЕМЕННОМ МИРЕ)

- Международный валютный фонд: цели, функции, особенности (Цели функции и структура Международного валютного фонда).

- Бренд — конкурентное преимущество компании

- налоги и налогообложение

- Планирование ассортимента продукции, подлежащей продаже

- Налоговый учет индивидуальных предпринимателей (системы налогообложение индивидуальных предпринимателей)

- Налог на доходы физического лица

- Разработка инвестиционной стратегии предприятия (на примере)

- Система рефинансирования коммерческих банков на современном этапе и перспективы ее развития в РФ

- Учет нематериальных активов. МСФО 38 "Нематериальные активы"