Налог на доходы физических лиц (Расчет НДФЛ)

Содержание:

Введение

Актуальность. Важным показателем уровня развития современного общества является способность государства обеспечивать социальную стабильность, основанную на справедливом распределении национального богатства и доходов населения. Механизм и результаты распределения доходов могут не соответствовать представлениям общества о справедливости.

Степень дифференциации общества по размеру доходов характеризуется, в частности, коэффициентом Джинни, значение которого в России по итогам 2013 года составляло 41,8%, в то время как в развитых странах Европы - от 25% до 34% (по данным Росстата). В первом полугодии 2014 г. неравенство в доходах в России незначительно сократилось: коэффициент Джинни снизился с 41,4% до 41,3%. В соответствии с Конституцией Российской Федерации (ст. 7) Россия является социальным государством, что предопределяет социальную направленность бюджетно-налоговой политики. Важнейшим инструментом реализации социальной роли налогообложения, в том числе обеспечения снижения уровня расслоения населения как задачи государства, может стать реформирование системы подоходного налогообложения физических лиц.

Состояние источников: В научных трудах представителей экономической мысли содержатся выводы о том, что достижению социальной справедливости в обществе и сокращению разрыва в доходах в наибольшей степени способствует прогрессивное налогообложение доходов физических лиц. При этом одним из наиболее эффективных налоговых инструментов рассматривается прогрессивная налоговая ставка. Используемая в России пропорциональная ставка, введение которой в свое время было вызвано объективными причинами, в настоящее время по данным аналитиков чаще рассматривается как усугубляющая социальное неравенство. Отличились на данном поприще следующие авторы: Д.А. Миллер, В.В. Семенихин, Ю. Мельникова, О.Н. Ремизова.

Цель и задачи исследования. Целью исследования является выявление содержательной наполняемости экономико-налоговой категории в лице действующего в настоящее время в России механизма налогообложения доходов физических лиц.

В соответствии с целью исследования были поставлены следующие задачи:

- исследовать концепцию налогообложения доходов физических лиц в Российской Федерации;

- исследовать экономически целесообразную величину налоговых ставок для физических лиц.

Объект и предмет исследования. Объектом исследования является совокупность социально-экономических отношений между государством и физическими лицами, возникающая при подоходном налогообложении и решении задач социальной политики.

Предметом исследования является действующий механизм исчисления и уплаты налога на доходы физических лиц.

Теоретико-методологическую основу исследования составили фундаментальные положения в области экономической теории, теории налогообложения

Методология КР:

- метод математического анализа, метод систематики, диалектический метод, метод сопоставления экономических категорий.

1. Теоретические основы налогообложения доходов физических лиц в Российской Федерации

1.1. Налог на доходы физических (граждан) лиц

Последние годы двадцатого столетия и начало двадцать первого века стали для России периодом постоянных социально-экономических реформ, которые, несмотря на амбиционные цели и провозглашение социальной справедливости, почти никогда в полном объеме не достигали поставленных задач. Особенно часто эти реформы касались налоговой системы, одной из самых сложных и непостоянных в сравнении с мировым опытом. Реформирование налоговой системы России зачастую определяют как составную, но не самую главную часть финансовых преобразований, хотя налоговые реформы и прямо, и косвенно затрагивают интересы государства, бизнеса и особенно населения страны. Л.А. Чайовская допускает мысль, что наиболее болезненно реагируют на «провалы» налоговых реформ плательщики несправедливого налога на доходы физических лиц. Именно поэтому повышенное внимание и тщательная научная проработка требует каждая реорганизация системы налогообложения доходов физических лиц, ее направленность на справедливое регулирование доходов населения, акселерацию предпринимательства и обеспечение достаточных и регулярных доходов бюджетов. Налоги с населения, называясь по-разному в определенные исторические периоды, как один из главных источников пополнения казны государства известны с глубокой древности. Ученые-налоговеды связывают их появление «с момента возникновения государства и разделения общества на классы». Подоходный налог сначала вводился как чрезвычайный сбор.[1]

Т.А. Левочкина указывает, что НДФЛ был источником денежных и других средств для обеспечения потребностей государства. Эволюционируя, налог со временем превратился в постоянный.

Формирование рыночных условий хозяйствования открыло доступ населению страны к самостоятельной предпринимательской деятельности. Наряду с преимуществом использовать предприимчивость для увеличения личных доходов и доходов семьи, вхождение в стихийном, нецивилизованном ранке получило и отрицательные последствия:

резкий рост расслоения общества на лиц со сверхдоходами, и людей, живущих за чертой бедности. У государства возникла проблема сдерживания разрыва между богатыми и бедными путем регулирования доходов населения. В числе экономичевких мер госрегулирования стали все шире применяться меры налогового регулирования. Следовательно, наряду с фискальной, особое значение приобрели перераспределительная и регулирующая функции налога на доходы физических лиц, так как они имеют потенциал вздействия на уровень и структуру доходов населения, сокращая либо увеличивая темпы их роста, тем самым расширяя или сжимая платежеспособный спрос населения. Так, по данным Федеральной налоговой службы России, в объеме платежей в консолидированный бюджет налог на доходы физических лиц за 2009 - 2014 годы составлял в среднем 10,5% и находился в интервале от 12,25% до 9,57%4 , уступая лишь НДС и налогу на добычу полезных ископаемых. В доходах консолидированных бюджетов субъектов РФ налог на доходы физических лиц имеет еще большее формирующее значение, составляя от 16,5 до 30%5 поступлений.[2]

О.В. Скворцов задается вопросом: в чем же состоят преимущества НДФЛ? В чем его целевая бюджетная эффективность?

Во-первых, это обязательность налога, поскольку его основная масса удерживается и перечисляется работодателем.

Во-вторых, относительная равномерность и регулярность поступления в бюджет при выплате работникам заработной платы.

В-третьих, целевая бюджетная эффективность налога определяется тем, что он поступает только в денежном выражении в национальной валюте, а взимается и с доходов, полученных в иностранной валюте, и с доходов в натуральной форме, а также с доходов в виде материальной выгоды. «Социально-экономическая значимость налога на доходы физических лиц в современной России обусловлена следующими его характеристиками: налог на доходы физических лиц непосредственно затрагивает интересы всех без исключения слоев экономически активного населения страны: плательщиками налога являются около 70 млн. человек; НДФЛ является одним из важнейших каналов формирования доходной части бюджетной системы государства; налог на доходы физических лиц взимается в большинстве зарубежных стран с конца XIX – начала XX столетия и доказал на практике свою действенность и жизнеспособность;

налог на доходы физических лиц – один из основных налогов, который позволяет в максимальной степени реализовать основные принципы налогообложения, такие как справедливость и равномерность распределения налогового бремени». Все приведенные выше аргументы подтверждают особое положение НДФЛ среди прочих налогов, поскольку этот налог имеет двуединое предназначение:

1) формирование бюджетных ресурсов государства (фискальное значение)

2) регулирование уровня реальных доходов физических лиц (социальное значение). Функции налога на доходы физических лиц по-разному представлены в экономической литературе. Есть области исследования, где авторы полностью единодушны, но существуют и разночтения в количестве и содержании функций. Сгруппируем точки зрения на функции НДФЛ:

фискальная; распределительная (перераспределительная);

регулирующая (все авторы в различной интерпретации).[3]

Эффективность реализации функций, по мнению всех авторов, будет проявляться только при их рациональном сочетании. Первичной и доминирующей функцией налогов, в том числе и НДФЛ, выступает фискальная (бюджетная). Эта базовая функция предназначена для того, чтобы обеспечивать бюджетную систему страны необходимыми и достаточными финансовыми ресурсами для последовательной реализации государственных расходов. Ни одна из других названных функций не может быть реализована без финансового обеспечения, полученного фискальными действиями государства и органов местного самоуправления.

Распределительная функция налога на доходы физических лиц, по нашему мнению, выступает комплементарной относительно фискальной функции. Распределительная функция, благодаря «расщеплению» налоговых ставок и налоговых поступлений в бюджеты разных уровней, играет ведущую роль в распределении и перераспределении части валового внутреннего продукта и национального дохода через бюджетную систему.[4]

Регулирующая функция налогов связана с императивным вмешательством государства и муниципальных органов самоуправления в процесс экономического и социального развития общества. Регулирующую функцию налога на доходы физических лиц мы также считаем комплементарной относительно фискальной функции, поскольку она проявляется только при целенаправленном вмешательстве государства в налоговую систему, поэтому регулирование экономики и социальной сферы достаточно субъективный процесс в отличие от объективной природы имманентной налогу фискальной функции. По данным Л.Н. Лыковой наиболее распространенными методами налогового регулирования, представленными в финансовой литературе, являются: дифференциация налоговых ставок,

применение налоговых преференций,

экономическая обоснованность формирования налоговых баз по основным налогам, реформирование элементов налоговой системы или налоговой

системы в целом.

«В мире используется множество моделей, концепций социальной политики и социального налогообложения, которые можно классифицировать с позиций социального или субсидиарного государства и соответствующей налоговой политики: социально-нагруженной или либерально-ограниченной». «Концепция социального государства предполагает обязанности государства по обеспечению высокого уровня жизни и созданию условий для всестороннего развития личности каждого человека.

Концепция субсидиарного государства, напротив, предполагает предоставление гражданам лишь минимальных гарантий и помощь государства только ограниченному кругу лиц, которые по тем или иным причинам (состояние здоровья, дети – сироты или дети из малообеспеченных семей и т.д.) не могут сами обеспечить себе достойный уровень жизни». Если исходить из концепции социального государства, то необхдимо задаться вопросом: может ли самая совершенная налоговая система обеспечить социальную справедливость, создать через систему элементов налога равные возможности всем членам общества? Ответ будет отрицательным – нет, не может! Малоимущие и неработающие граждане не смогут воспользоваться льготами по НДФЛ, налогу на имущество, транспортному налогу, поскольку не имеют даже объектов такого налогообложения.[5]

Приведем мнение, которое можно считать крайне оптимистичным по отношению к возможностям НДФЛ: «Социальная функция НДФЛ реализуется посредством сокращения неравенства в распределении доходов, воздействия на уровень доходов, сбережений населения, объем, динамику и структуру внутреннего спроса, качество жизни, демографические и др. показатели социальной сферы. С помощью подоходного налога государство оказывает влияние на социальное обеспечение, охрану здоровья, материнства, детства, медицинскую помощь, общедоступность и бесплатность образования, мотивации труда, реализацию гражданами права на труд, защиту от безработицы, трудовые взаимоотношения в сфере производства, обращения, управления, культуры, науки и др». Можно ли согласиться с таким утверждением в полной мере? По нашему мнению, только частично. «Сокращение неравенства в распределении доходов» возможно при научно обоснованном сочетании всех элементов налога. «Воздействие на уровень доходов» - вторично по отношению к первому тезису. За «качество жизни» НДФЛ напрямую «ответственности» не несет, то же касается «охраны здоровья». Охрана здоровья была бы возможна при наличии вычеты за здоровый образ жизни. И уже совсем непонятно, каким образом НДФЛ может обеспечить «мотивацию труда, реализацию гражданами права на труд, защиту от безработицы, трудовые взаимоотношения в сфере производства, обращения, управления, культуры, науки».[6]

Итак:

- «устанавливая налоги на доходы физических лиц, сокращая налоговые обязательства, или полностью освобождая от уплаты подоходного налога различные категории населения, государство берет на себя заботы по обеспечению социальной стабильности и справедливости».

1.2. Характеристика системы налогообложения доходов физических лиц в России

В современной налоговой системе Российской Федерации налог на доходы физических лиц (НДФЛ) занимает центральное место в системе налогов, взимаемых с физических лиц. Он является одним из важных инструментов государственной социальной политики, с одной стороны, и используется для регулирования доходов местных бюджетов – с другой. НДФЛ выступает одним из экономических рычагов государства, с помощью которого оно системно решает задачи обеспечения налоговых поступлений в бюджеты разных уровней, регулирование потребления в обществе, стимулирование рационального использования доходов населения, помощи социально слабо-защищенным категориям граждан.

Социально-экономическая роль НДФЛ состоит не только в том, чтобы стимулировать оплату труда, но и перераспределять доходы физических лиц. Он затрагивает интересы экономически активного населения страны. Значимым источником финансирования социальных расходов региональных и местных бюджетов является поступления по налогу на доходы физических лиц.

Таблица 1 – Поступление налога на доходы физических лиц в бюджетную систему Российской Федерации в 2007-2010 годах, в млрд. руб.

|

Вид платежа |

2007 год |

2008 год |

2009 год |

2010 год |

|

Всего поступило в бюджетную систему РФ |

4 506,37 |

5 703,48 |

6 763,4 |

8 643,4 |

|

в том числе: налоги и сборы в консолидированный бюджет РФ |

3 774,04 |

4 896,65 |

5 748,3 |

7 360,2 |

|

Налог на доходы физических лиц |

574,05 |

707,37 |

929,9 |

1 266,1 |

Максимальный уровень добавочных зачислений НДФЛ в местные бюджеты в 2010 году наблюдается в следующих субъектах Российской Федерации (Таблица 2).

Что касается иных фискальных выплат, то И.В. Апарышев указывает:

налоги взыскиваемых с физических лиц, то надлежит зафиксировать их рост в сравнении с 2009 годом с 102,5 до 115,9 млрд. рублей и их удельного веса в налоговых доходах местных бюджетов с 14,2 до 14,4%. [7]

Объем поступившего в 2010 году в местные бюджеты земельного налога превышает уровень 2009 года на 16%, однако объем налога на имущество физических лиц уменьшился на 4,9%.

Изучая эволюционные аспекты становления современной налоговой системы страны автор справедливо утверждает, что налоговая система государства – наиболее яркое проявление соотношения классовых и групповых интересов, социальных сил, их борьба и компромиссы. Борьба между имущими и неимущими слоями общества, между землевладельцами и владельцами капитала – все это находит свое отражение в эволюции налоговой системы. В связи с тем, что официальная заработная плата в структуре доходов населения РФ составляет незначительная доля, и велика доля других доходов, которые получают от неформальной занятости, сильно ограничиваются возможности увеличения поступления НДФЛ в бюджеты всех уровней.[8]

Таблица 2 – Субъекты РФ с максимальным уровнем дополнительных поступлений НДФЛ в местные бюджеты в 2010 году, в млн. руб.

|

Наименование субъекта РФ |

НДФЛ |

||

|

Консолидированный бюджет субъекта РФ |

Местные бюджеты |

Соотношение в % |

|

|

Республика Алтай |

1431,8 |

286,9 |

20,0% |

|

Ханты-Мансийский автономный округ |

51557,6 |

7250,5 |

14,1% |

|

Волгоградская область |

18455,8 |

561,1 |

14,1% |

|

Республика Хакасия |

4550,6 |

597,4 |

13,1% |

|

Республика Калмыкия |

1279,1 |

161 |

12,6% |

|

Чеченская Республика |

4842,5 |

561,1 |

11,6% |

Таким образом, подоходно-имущественное налогообложение физических лиц занимает значительное место в общей структуре налоговых поступлений. При дальнейшем развитии инновационной экономики в России появится больше возможностей в совершенствовании законодательства о налогообложении с целью более полного использования научной теории и практики.

Рост как абсолютных, так и относительных показателей поступлений этого налога зависит от активизации деятельности физических лиц, от получения доходов от вложений и операций с ценными бумагами, реализации имущества и других видов деятельности. Вышеизложенное настоятельно требует теоретико-методологическое обоснование и выработка практических рекомендаций по раскрытию социально-экономического потенциала налога на доходы физических лиц. В этой связи обращение Кахриманова Р.А. к решению проблем повышения эффективности взимания НДФЛ является актуальным и значимым как для теории, так и для современной практики.

Примечание: любое правило обладает своим исключением, или перечнем исключений. Согласно Налоговому Кодексу Российской Федерации (далее НК РФ) у налогоплательщика – физического лица налогооблагаемым является любой доход полученный на территории России. Однако НК РФ предусматривает возможность некоторого уменьшения налогооблагаемого дохода, в частности главой 23 НК РФ предусмотрен перечень доходов, не подлежащих налогообложению, а также возможность получения налогоплательщиком налоговых вычетов. Всего в налоговом законодательстве для физических лиц установлено 7 групп налоговых вычетов. Если говорить про социальные налоговые вычеты, то в данном случае физическое лицо может уменьшить свой налогооблагаемый доход на «разрешенные» государством расходы: благотворительность, образование, лечение, пенсионное обеспечение. Этой нормой отчасти компенсируются социальные гарантии государства. Гражданам, согласно положениям статьей 41 и 43 Конституции РФ 1 гарантированы бесплатная медицинская помощь, бесплатное образование.[9]

Однако если налогоплательщик тратит на обучение, лечение свои заработанные деньги, то этот доход, правда в определенных пределах, не подлежит налогообложению. Стоит обратить внимание на то, что право на вычет имеют только те налогоплательщики, которые получают доход, облагаемый по ставке 13 процентов, если при этом они являются налоговыми резидентами РФ, то есть проживают на территории страны не менее 183 дней в течение 12 следующих подряд месяцев. Если же у налогоплательщика доход облагается по иным налоговым ставкам, например, 35 процентов в случае наличия материальный выгоды от экономии на процентах по заемным или кредитным денежным средствам, то данный вид дохода уменьшен на вычеты быть не может. Это же правило касается и доходов, полученных налогоплательщиком, в виде дивидендов от участия в деятельности организаций и облагаемых по пониженной ставке 9 процентов.

Отдельно следует подчеркнуть, что налоговые вычеты по налогу на доходы физических лиц не предоставляются гражданам, не имеющим статуса налогового резидента РФ, даже если их доходы, полученные в России, подлежат обложению по ставке 13 процентов. К таким доходам могут относиться доходы высококвалифицированных специалистов, признаваемых таковыми в соответствие с Федеральным законом от 25 июля 2002 года N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации", а также доходы иностранных граждан, осуществляющих трудовую деятельность по найму у физических лиц на основании трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности.[10]

Итак, согласно статье 219 НК РФ, налогоплательщик имеет право воспользоваться социальным налоговым вычетом на лечение, если оплатил свое лечение, лечение супруга (супруги), родителей, детей, а с 2014 года также усыновленных и подопечных в возрасте до 18 лет или приобрел за свой счет лекарства, назначенные врачом, как для себя, так и для своих родных. Как отмечалось выше, немаловажным условием вычета является получение доходов, облагаемых по ставке 13 процентов, например, доходы от осуществления трудовой деятельности - заработная плата или доходы от сдачи в аренду имущества.

2. Направление реформирования НДФЛ и модель его расчета

2.1. Расчет НДФЛ

Подоходный налог, он же налог на доходы физических лиц (НДФЛ) – это обязательный налог, который вычитается с доходов. Его платят в государственную казну только те лица, кто трудоустроен официально. Налогоплательщиками могут являться как граждане России, так и других стран. Но ставка может быть разной, она зависит от вида дохода, а также от налогового статуса физического лица.

Подоходный налог разделяют на глобальный и щедулярный (зависит от установленной системы налогообложения). Следуя первому, доход облагается налогом по всем установленным законам, включая всевозможные скидки и льготы. Второй налог уплачивается щедулярно, то есть по разделам. В.А. Рядинская допускает, что здесь учитывается как основной, так и дополнительный налог.

Налоговый резидент. Налоговым резидентом является человек, который постоянно проживает в России или находится на ее территории не менее 183 дней. Если же человек проживает в стране меньший срок, то он не может быть налоговым резидентом. От этого статуса может зависеть ставка налога и право на налоговые вычеты.

Ставки подоходного налога. Ставки подоходного налога строятся по сложной прогрессии. Они могут быть от 9 до 35 %. Это зависит от многих факторов.[11]

9 % действует для резидентов РФ, получающих доходы (дивиденды) от российских предприятий.

13 % действует для физических лиц, которые являются резидентами РФ и получают доход на территории России. Это основной налог, которым облагаются доходы, если человек трудоустроен официально. Также налог 13 % выплачивается от сдачи квартиры в аренду, продажи машины и т.д.

15% действует для нерезидентов РФ, получающих доход в виде дивидендов от российских предприятий.

30% действует для физических лиц, которые не являются резидентами РФ. Исключениями являются доходы:

1. В виде дивидендов от российских предприятий;

2. Деятельность, основанная на трудовой деятельности высококвалифицированного специалиста;

3. Деятельность, в отношении которой ставка устанавливается в 13% в соответствии с законами РФ.

35% установлено на следующие доходы:

1. Выигрыши, призы, лотереи. Налогом облагаются суммы, которые превышают 4000 руб.;

2. Процентные доходы от банковских вкладов;

3. Доходы в виде экономии на банковских процентах (например, займы и кредиты);

4. Доходы в виде платы за пользование средствами пайщиков (членов кредитного потребительского кооператива).[12]

Кому необходимо выплачивать подоходный налог (по данным З.П. Абдулсаламовой):

Как правило, НДФЛ вычитается с Вашей зарплаты работодателем. Но иногда приходится выплачивать налог самостоятельно, например, при продаже квартиры. Здесь нужно рассчитать сумму налога самостоятельно и обратиться в налоговую инспекцию по месту жительства. Даже если налоговые органы не прислали Вам извещение, то это никак не освобождает от ответственности.[13]

Декларация, которая сдается в инспекцию, должна отражать сумму налога, а также квитанцию об его уплате. Оплатить налог можно через банк, как и любой другой платеж.

Декларацию о доходах должны подавать:

Индивидуальные предприниматели;

Физические лица, которые желают возвратить часть уплаченного НДФЛ;

Физические лица, занимающиеся адвокатской деятельностью.

Кроме того, существует возможность вернуть часть подоходного налога, если ситуация соответствует установленным законам РФ и подлежит возврату.[14]

Налогообложение доходов - важнейший элемент налоговой политики любого государства. Налог на доходы является самым массовым налогом. Он используется, как и все налоги, и сборы, в качестве источника формирования бюджета, а также регулятора доходов разных социальных групп.

Актуальность данной темы обусловлена тем, что за последнее время законодатели внесли немало изменений в Налоговый кодекс. В последние три года в Российской Федерации четко прослеживается тенденция к снижению налогового бремени физических и юридических лиц с целью повышения эффективности экономики страны. Эти нововведения и изменения требуют изучения степени их влияния на налоговую базу по НДФЛ.

Целью данной работы является определение налоговой базы и построение математической модели расчета налога на доходы физических лиц.

По данным М.С. Салтыковой налоговая база - это непосредственно та сумма, с которой исчисляется налог. При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а так же доходы в виде материальной выгоды, определяемые в соответствии со ст. 212 НК РФ (п. 1ст.210 НК РФ).

Рассмотрим формулу для расчета НДФЛ за год для доходов, облагаемых по ставке 13 %.Будем полагать, что ежемесячный доход в течении года не изменяется и налогоплательщик имеет только стандартные налоговые вычеты .

В 2009 году:

Ндфл = 0,13 Доходыя + ... + 0,13 Доходыд = 0,13(Доходыя + ... + Доходыд)

= 0,13 (ЗПя - Вя + ...+ ЗПд - Вд) =0,13 (12ЗП - (Вя + ... + Вд)) = 1,56 ЗП -

0,13 (Вя + ... + Вд) = 1,56 ЗП - 0,13( 400 * округл (40000 / ЗП) + 1000 * К *

округл (280000 / ЗП)) = 1,56 ЗП - 52 * округл (40000 / ЗП) - 130 * К * ок-

ругл (280000 / ЗП)

где ЗП - заработная плата;

К - количество детей.

В 2008 году:

Кафедра Налогов и налогообложения

Ндфл =1,56 ЗП - 52 * округл (20000 / ЗП) - 600 *К* округл (40000 / ЗП)

Для табличного процессора Ms Exel формула выглядит так:

В 2009:

Ндфл =1,56 ЗП - 52 * если (ЗП < 3333;12; округл (40000 / ЗП)) - 130 * К *

если (ЗП < 23333; 12; округл (280000 / ЗП))

В 2008 году:

Ндфл = 1,56 ЗП - 52 * если (ЗП < 1666;12; округл (20000 / ЗП)) - 78 * К *

если (ЗП < 3333; 12; округл (40000 / ЗП)).[15]

Данные формулы расчета можно упростить. Стандартный налоговый вычет для налогоплательщиков, не имеющих права на вычет в размере 3000 и 500 руб. предоставляется за каждый месяц налогового периода и до месяца, в котором их доход, исчисленный с начала года нарастающим итогом, не превысил 40000 руб. Стандартный налоговый вычет на одного ребенка в размере 1000 руб. предоставляется за каждый месяц налогового периода и до месяца, в котором доход, исчисленный с начала года нарастающим итогом, не превысил 280000 руб. Следовательно:

- при ежемесячной заработной плате больше 280000 данные вычеты не предоставляются.

- при ежемесячной заработной плате от 40000-280000 руб. предоставляется стандартный вычет на детей.

- при ежемесячной заработной плате от 3333-23333 руб. вычеты предоставляются при приведенных выше условиях.[16]

Формула для расчета годового НДФЛ в 2009 году

Математическая модель НДФЛ по каждому налогоплательщику для доходов,облагаемых по ставке 13 % выглядит следующим образом:

НДФЛ = 0,13 * (Д13% - ЛСНВ - СТВд) - ИВ - ПВ - СВ

где Д13% - доход , облагаемый по ставке 13 %;

ЛСНВ - личный стандартный налоговый вычет пп. 1, 2, 3 п. 1 ст. 218 НК РФ;

СТВд - стандартный вычет на детей пп. 4 п. 1ст. 218 НК РФ ИВ - имущественный вычет пп. 2 п. 1 ст. 220 НК РФ

ПВ - профессиональный вычет ст. 221 НК РФ СВ - социальный вычет пп. 1 п. 1. ст. 219 НК РФ.

Таблица № 3. Формула для расчета годового НДФЛ

|

Доход, руб. |

Формула для расчета |

|

3333-23333 |

= 1,56ЗП - 1560К - 52 * округл (40000 / ЗП) |

|

23333-40000 |

= 1,56 ЗП - 52 * округл (40000 / ЗП) - 130 * К * округл (280000 / ЗП) |

|

40000-280000 |

= 1,56 ЗП - 130 * К * округл (280000 / ЗП) |

|

> 280000 |

= 1,56 ЗП |

Таким образом, общая формула для расчета НДФЛ в 2009 г.:

Ндфл = (1,56 ЗП - (52 округл (40000 / ЗП) либо 12 * 3000 либо 12 * 500)

- 130 * К * округл (280000 / ЗП)) - ИВ - ПВ - СВ = (1,56 ЗП - (52 * округл

(40000 / ЗП) либо 36000 либо 6000) - 130 *К* округл (280000/ЗП)) - ИВ -

ПВ - СВ

Данную модель можно использовать для определения налоговой базы по налогу на доходы физических лиц и расчета налогового потенциала. Вследствие нестабильности поступления, отсутствия динамики поступления не определяется налоговая база:

- по налогу на доходы физических лиц от долевого участия в деятельности организаций, полученные в виде дивидендов;

- по налогу на доходы, получаемые физическими лицами, не являющимися налоговыми резидентами Российской Федерации;

- по налогу на доходы, получаемые физическими лицами в виде выигрышей по лотерее, выигрышей и призов в целях рекламы, разницы страховой выплаты по договорам добровольного страхования, материальной выгоды по заемным средствам и процентным доходам по вкладам в банках.[17]

Возврат излишне удержанного НДФЛ. Если организация выплатила исполнителю вознаграждение, не предоставив ему профессиональный вычет, то получатель дохода может обратиться к ней с заявлением о возврате налога (п. 1 ст. 231 НК РФ).

У.В. Ашмарина: организация может вернуть НДФЛ за счет предстоящих платежей налога, удержанного и подлежащего перечислению в бюджет:

из доходов того же человека, у которого возникла переплата (например, если исполнитель выполняет не один, а несколько заказов организации);

из доходов других налогоплательщиков, по отношению к которым организация является налоговым агентом.[18]

Это следует из положений абзаца 3 пункта 1 статьи 231 Налогового кодекса РФ.

Заявление о возврате НДФЛ человек может подать в течение трех лет с момента его удержания (п. 7 ст. 78 НК РФ).

Погашенную сумму переплаты организация должна перечислить на банковский счет человека в течение трех месяцев со дня получения от него заявления на возврат. Если по истечении этого срока организация не вернет налогоплательщику переплату (полностью или частично), то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Об этом сказано в абзацах 3–5 пункта 1 статьи 231 Налогового кодекса РФ.

Пример возврата излишне удержанного НДФЛ при непредоставлении профессионального налогового вычета Организация занимается ремонтом мебели. 3 сентября с гражданином П.А. Беспаловым, не являющимся сотрудником организации, был заключен договор подряда на выполнение работ по ремонту мебели. Сумма вознаграждения по договору составляет 20 000 руб. По окончании работ организация (заказчик) и Беспалов (исполнитель) подписали акт сдачи-приемки выполненных работ. Организация на основании этого акта должна выплатить исполнителю вознаграждение. Налоговая база по НДФЛ по Беспалову была рассчитана без учета профессионального вычета. Она составила 20 000 руб.

НДФЛ с дохода Беспалова бухгалтер удержал в размере:

20 000 руб. × 13% = 2600 руб.

Фактически Беспалову выплатили:

20 000 руб. – 2600 руб. = 17 400 руб.[19]

При этом у Беспалова были затраты, связанные с ремонтом мебели, в размере 5400 руб., что подтверждено документами. В договоре подряда оговорено, что затраты, связанные с производством работ, несет Беспалов. Следовательно, он имеет право на получение профессионального вычета в размере фактических расходов.

Беспалов написал заявление о предоставлении ему профессионального вычета и возврате излишне удержанного НДФЛ. К нему он приложил документы, подтверждающие его расходы на ремонт мебели в сумме 5400 руб. После получения заявления бухгалтер организации пересчитал НДФЛ по Беспалову. Сумма переплаты по налогу составила:

5400 руб. × 13% = 702 руб.

Организация вернула Беспалову излишне удержанный налог на расчетный счет, указанный в заявлении на возврат налога. Эту сумму бухгалтер зачел в счет уплаты НДФЛ, удержанного с доходов сотрудников организации по ставке 13 процентов. Предстоящих платежей по НДФЛ может быть недостаточно для возврата излишне удержанной суммы налога в течение трехмесячного срока, установленного абзацем 3 пункта 1 статьи 231 Налогового кодекса РФ. В этом случае налоговому агенту следует обратиться за возвратом недостающей суммы в налоговую инспекцию по месту своего учета. Заявление о возврате излишне перечисленной суммы НДФЛ нужно подать в инспекцию в течение 10 рабочих дней с момента получения заявления от налогоплательщика (абз. 6 п. 1 ст. 231, п. 6 ст. 6.1 НК РФ).

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в порядке, установленном статьей 78 Налогового кодекса РФ (абз. 7 п. 1 ст. 231 НК РФ). До того как переплата будет возвращена организации из бюджета, она вправе вернуть человеку излишне удержанную сумму НДФЛ за счет собственных средств (абз. 9 п. 1 ст. 231 НК РФ).[20]

2.2. Предпосылки реформы НДФЛ в России

Основы существующей сегодня системы налогообложения физических лиц в РФ были заложены в результате реформы 2001 г. Данная реформа налога на доходы физических лиц заключалась, в главном, в переходе от прогрессивной шкалы налога, к плоской шкале, введении единой ставки на уровне, приближенном к наименьшей предельной ставке ранее действовавшей шкалы, в сокращении преференций и упрощении администрирования налога. Рассмотрим, какие предпосылки легли в основу построения данной модели НДФЛ. Первая цель, которую преследовало государство – это увеличить бюджетные поступления и, следовательно, поднять фискальную значимость этого налога в налоговой системе и экономике России. До реформы 2001 года роль подоходного налога в налоговой системе России была сравнительно мала. Это следует из компаративного анализа развитых стран и стран, имеющих транзитивную экономику. Как видно из представленных в таблице 7 данных, в большинстве развитых стран и переходных экономик доля подоходного налога в общей сумме налоговых поступлений бюджетов составляла в среднем около 27 %.

Экономисты выделяют не менее пяти основных причин, определявших невысокую бюджетную эффективность и малую долю в ВВП подоходного налога в налоговой системе России на этапе до 2000 г. На первое место определяют низкий уровень доходов большей части населения, с чем мы полностью согласны. Следующей причиной называют сложность законодательства. Это также важная причина, но, по нашему мнению, не столько «сложность» влияет на недостаточную результативность налоговых законов, сколько его мобильность, внесение многочисленных поправок и частая смена «правил игры» В качестве одной из причин называют многочисленность льгот по подоходному налогу, но здесь скорее отрицательную роль играет не число, а содержание льгот. Указывают также на недостаточно сформированное налоговое администрирование, с чем можно полностью согласиться. И, наконец, признаваемое всеми исследователями, массовое уклонение от налога.[21]

Таким образом, основным видом налогооблагаемых доходов физических лиц в России является оплата труда и связанные с ней выплаты – их удельный вес составлял в 2013 году 72,89% в общей величине доходов налогоплательщиков, а в 2014 году уже 85,94%. Из структурного анализа всех других доходов следует вывод о значительном сокращении в общих доходах доли доходов, полученных по операциям купли-продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг. Сокращение составило 8,9 п.п. Увеличились в структуре доходов доли сумм отпускных выплат, которые связаны с работой по найму на 1,4п.п., и дивидендов – на 1.8п.п. Но эти структурные изменения были не столь существенны[22]

Главными эффектами введения плоской шкалы налогообложения, как правило, называют улучшение налоговой дисциплины и эффект стимулирования экономического роста как следствие снижения налогов. В кратком периоде (в течение примерно четырех лет) проявляются в основном эффекты изменения налоговой дисциплины, которые зависят только от решения самих налогоплательщиков. На практике имеет место незаконный уход от уплаты налогов и легальная налоговая оптимизация. Противники плоской шкалы налогообложения подчеркивают нулевые и даже отрицательные экономические и социальные эффекты от введения единого налога. Практика стран, перешедших на плоскую шкалу налога, показывает, что «аппетиты» налогоплательщиков по налоговой «оптимизации» и сокрытию налогов, если и снижаются, то весьма незначительно.

Введение плоской шкалы налогообложения ведет к выпадению доходов государственного бюджета, которое имеет место не только на начальном этапе введения пропорционального налога, как утверждают его сторонники, и носит не временный, а постоянный характер. С целью возмещения выпадающих доходов госбюджета вследствие перехода на плоскую шкалу налогообложения, страны, как правило, идут на повышение косвенных налогов и в первую очередь налога на добавленную стоимость и акцизов (практика Чехии, Словакии и др.), что частично возмещает выпадение доходов госбюджета, но повышает налоговую нагрузку на население.[23]

Такими образом, анализ систем подоходного налогообложения в зарубежных экономиках позволил установить, что наиболее развитые экономики характеризует прогрессивное налогообложение доходов физических лиц; наличие существенных налоговых вычетов, дифференцированных в зависимости от уровня доходов, семейного положения и других социальных характеристик налогоплательщика; высокие ставки налогообложения верхнего шедуля доходов; относительно низкий уровень дифференциации доходов общества и малый процент населения, находящегося за чертой бедности.

Заключение

Важным показателем уровня развития современного общества является способность государства обеспечивать социальную стабильность, основанную на справедливом распределении национального богатства и доходов населения. Механизм и результаты распределения доходов могут не соответствовать представлениям общества о справедливости.

Степень дифференциации общества по размеру доходов характеризуется, в частности, коэффициентом Джинни, значение которого в России по итогам 2013 года составляло 41,8%, в то время как в развитых странах Европы - от 25% до 34% (по данным Росстата). В первом полугодии 2014 г. неравенство в доходах в России незначительно сократилось: коэффициент Джинни снизился с 41,4% до 41,3%. В соответствии с Конституцией Российской Федерации (ст. 7) Россия является социальным государством, что предопределяет социальную направленность бюджетно-налоговой политики. Важнейшим инструментом реализации социальной роли налогообложения, в том числе обеспечения снижения уровня расслоения населения как задачи государства, может стать реформирование системы подоходного налогообложения физических лиц.

Впервые налог на доходы физических появился в 10 г. н. э. в Китае при императоре Ванг Манге в виде налога на доход мастеров. Налог взимался с прибыли мастера в размере 10 %. Налог на доходы мастеров взимался недолго и после смерти императора был отменён в 23 году н. э. В России история подоходного налога начинается в 1812 г. с введения прогрессивного процентного сбора с доходов от использования недвижимого имущества. В 1893 г. был введён квартирный налог для квартиросъёмщиков, который взимался по прогрессивной шкале ставок от 1,6 до 10 % (в последующем налог на роскошь и налог на потребление).

В начале 1960-х гг. была предпринята попытка отмены налогообложения заработной платы, был издан Закон СССР от 7 мая 1960 г. «Об отмене налогов с заработной платы рабочих и служащих». Налоговая система РФ 1992 г. состояла из 60 видов налогов, среди которых был подоходный налог, введённый Законом Верховного Совета РСФСР от 7 декабря 1991 г. № 1998–1 «О подоходном налоге с физических лиц». Налог взимался с годового дохода и имел прогрессивную шкалу ставок налогообложения (от 12 до 60 %), устанавливались необлагаемые доходы, налогоплательщикам предоставлялись различные налоговые льготы. С 1 января 2001 г. в Российской Федерации была введена вторая часть Налогового кодекса РФ, которая содержит главу 23 «Налог на доходы физических лиц». НДФЛ относится к федеральным налогам, то есть действующим на всей территории Российской Федерации. По общему правилу в соответствии с Бюджетным кодексом РФ 85 % доходов от данного налога подлежит зачислению в бюджет субъектов РФ, 15 % поступлений по данному налогу подлежат зачислению в доходы местных бюджетов. Основная ставка НДФЛ, в соответствии с гл. 23 НК РФ, с 2001 г. устанавливалась пропорциональная 13 %, также предусмотрены необлагаемые доходы и налоговые вычеты.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

Научная литература:

-

- Абдусаламова, З.П. Налог на доходы физических лиц: проблемы и возможные пути их преодоления // Налоги и налогообложение. - 2015. - № 6. - с. 33-36

- Апарышев, И.В. Налог на доходы физических лиц // Аудиторские ведомости. - 2011. - № 4. - с. 33-42

- Ашмарина У.В. Налогообложение доходов физических лиц в России: перспективы реформирования и оценка фискальных эффектов // Экономика и предпринимательство. - 2015. - № 12-1 (65-1). - с. 1094-1098

- Ерух С.А. Налоговая политика государства в сфере налогообложения доходов и имущества физических лиц // Молодой ученый. - 2014. - № 6. - с. 170-176

- Иванова С.Д. Методика расчета НДФЛ: теория и практика расчетов // Экономические исследования. - 2015. - № 12. - с.34-39

- Каретников А.Р. Корреляционно-регрессионный анализ взаимосвязи налога на доходы физических лиц и страховых взносов // Экономические и гуманитарные науки. – 2011. - № 11. – с. 86-90

- Красноперова, О.А. НДФЛ: спорные вопросы налогообложения (статья в двух частях) // Экономические и гуманитарные науки. - 2010. - № 2. - с. 49–64

- Левочкина Т.А. Налоги и налогообложение / Т.А. Левочкина. – М.: Норма, 2015. – 400 с.

- Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – 380 с.

- Мамрукова О.И. Налоги и налогообложение / О.И.Мамрукова. – М.: Омега-Л, 2015. – 416 с.

- Михайлик У.В. Пути реформирования налогообложения доходов физических лиц в современной России // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. - 2013. № 1 (22) - с. 222 – 223

- Прудникова М.О. Фискальное содержание налога на доходы физических лиц и факторы, влияющие на его поступление // Молодой ученый. - 2014. - №7. - с. 327-331

- Рядинская В.А. Развитие налогообложения доходов физических лиц: фискальный и экономико-социальный взгляд // Вестник Казанского юридического института МВД России. - 2013. - № 13 (3), - с. 87–93

- Салтыкова М.С. Математическая модель и факторы, влияющие на НДВЛ // Актуальные вопросы экономических наук. – 2014. - № 7. – с. 45-50

- Скворцов О.В. Налоги и налогообложение. Учебное пособие / О.В. Скворцов. – М.: Academia, 2014. – 408 с.

- Чайковская Л.А. Налоги и налогообложение / Л.А. Чайковская. – М.: Проспект, 2014. – 425 с.

- Шапошникова, С.В. Сравнительный анализ потенциалов НДФЛ в различных странах // Вестник Алтайской академии экономики и права. - 2013. - № 4. - с. 30–32

Приложение 1

Рис. 1.

Этапы введения налога на недвижимость на местном уровне

Приложение 2

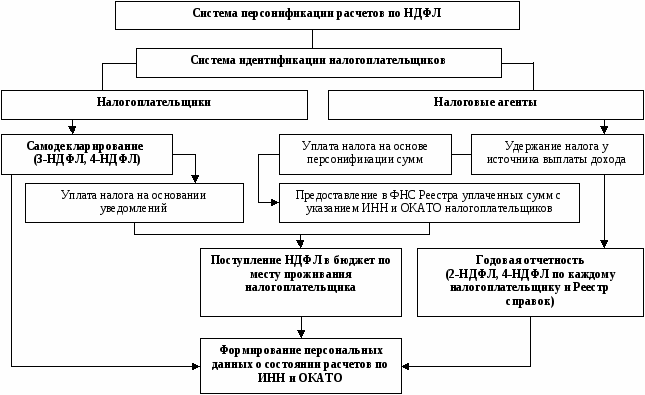

Рис. 2.

Внедрения системы персонификации расчетов по НДФЛ

-

Чайковская Л.А. Налоги и налогообложение / Л.А. Чайковская. – М.: Проспект, 2014. – с. 162 ↑

-

Левочкина Т.А. Налоги и налогообложение / Т.А. Левочкина. – М.: Норма, 2015. – с. 177 ↑

-

Скворцов О.В. Налоги и налогообложение. Учебное пособие / О.В. Скворцов. – М.: Academia, 2014. – с. 168 ↑

-

Скворцов О.В. Налоги и налогообложение. Учебное пособие / О.В. Скворцов. – М.: Academia, 2014. – с. 169 ↑

-

Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – с. 171 ↑

-

Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – с. 171 ↑

-

Апарышев, И.В. Налог на доходы физических лиц // Аудиторские ведомости. - 2011. - № 4. - с. 33 ↑

-

Прудникова М.О. Фискальное содержание налога на доходы физических лиц и факторы, влияющие на его поступление // Молодой ученый. - 2014. - №7. - с. 32 ↑

-

Мамрукова О.И. Налоги и налогообложение / О.И. Мамрукова. – М.: Омега-Л, 2015. – с. 191 ↑

-

Апарышев, И.В. Налог на доходы физических лиц // Аудиторские ведомости. - 2011. - № 4. - с. 35 ↑

-

Рядинская В.А. Развитие налогообложения доходов физических лиц: фискальный и экономико-социальный взгляд // Вестник Казанского юридического института МВД России. - 2013. - № 13 (3), - с. 90 ↑

-

Рядинская В.А. Развитие налогообложения доходов физических лиц: фискальный и экономико-социальный взгляд // Вестник Казанского юридического института МВД России. - 2013. - № 13 (3), - с. 90 ↑

-

Абдусаламова, З.П. Налог на доходы физических лиц: проблемы и возможные пути их преодоления // Налоги и налогообложение. - 2015. - № 6. - с. 34 ↑

-

Абдусаламова, З.П. Налог на доходы физических лиц: проблемы и возможные пути их преодоления // Налоги и налогообложение. - 2015. - № 6. - с. 34 ↑

-

Салтыкова М.С. Математическая модель и факторы, влияющие на НДВЛ // Актуальные вопросы экономических наук. – 2014. - № 7. – с. 47 ↑

-

Иванова С.Д. Методика расчета НДФЛ: теория и практика расчетов // Экономические исследования. - 2015. - № 12. - с.36 ↑

-

Иванова С.Д. Методика расчета НДФЛ: теория и практика расчетов // Экономические исследования. - 2015. - № 12. - с.36 ↑

-

Ашмарина У.В. Налогообложение доходов физических лиц в России: перспективы реформирования и оценка фискальных эффектов // Экономика и предпринимательство. - 2015. - № 12-1 (65-1). - с. 1097 ↑

-

Каретников А.Р. Корреляционно-регрессионный анализ взаимосвязи налога на доходы физических лиц и страховых взносов // Экономические и гуманитарные науки. – 2011. - № 11. – с. 88 ↑

-

Каретников А.Р. Корреляционно-регрессионный анализ взаимосвязи налога на доходы физических лиц и страховых взносов // Экономические и гуманитарные науки. – 2011. - № 11. – с. 89 ↑

-

Красноперова, О.А. НДФЛ: спорные вопросы налогообложения (статья в двух частях) // Экономические и гуманитарные науки. - 2010. - № 2. - с. 55 ↑

-

Михайлик У.В. Пути реформирования налогообложения доходов физических лиц в современной России // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. - 2013. № 1 (22) - с. 224 ↑

-

Михайлик У.В. Пути реформирования налогообложения доходов физических лиц в современной России // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. - 2013. № 1 (22) - с. 225 ↑

- Жизненный цикл организации и управление организацией (Анализ жизненного цикла организации ООО МАГИСТРАЛЬ)

- Совершенствование налоговой системы РФ: основные направления и особенности.

- Влияние процесса коммуникаций на эффективное управление организацией. (Формы межличностных коммуникаций и их барьеры)

- Особенности налоговой политики в Российской Федерации (сущность налоговой политики и ее значение в экономике)

- Налог на добавленную стоимость.(Практический анализ расчета налога на добавленную стоимость)

- Россия на международном валютно-финансовом рынке. (Этапы становления валютного рынка Российской Федерации)

- Земельный налог . .

- Формы и системы оплаты труда на предприятии (Зарубежный и российский опыт установления систем оплаты труда)

- Финансовое обеспечение коммерческой деятельности предприятий

- изучение коммуникаций и разработка практических рекомендаций по совершенствованию коммуникационного процесса

- Менеджмент человеческих ресурсов (на примере ООО Линия)

- Транспортный налог. (Порядок исчисления транспортного налога, ключевые правила и уплата)