Особенности налоговой политики в Российской Федерации (сущность налоговой политики и ее значение в экономике)

Содержание:

Введение

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

С точки зрения науки об управлении государство как объект управления ничем не отличается в этом качестве от частной корпорации. Если правильно выбраны цели, известны имеющиеся средства и ресурсы, то остается лишь научиться эффективно применять эти средства и ресурсы. Основным финансовым ресурсом государства являются налоги, поэтому эффективное управление налогами можно считать основой государственного управления вообще.

Все важнейшие направления развития государства невозможны без соответствующего финансирования, следовательно, необходима развитая экономика для более полного выполнения государством своих функций. Развитая экономика возможна при развитой системе органов государственной власти, грамотной и продуманной налоговой политике. В нашей стране период становления налоговой системы не закончился, и о грамотной налоговой политике говорить пока тоже рано. Ввиду этого актуальность данной работы бесспорна.

Налоги - это обязательные платежи, взимаемые государством (центральными и местными органами) с юридических и Физических лиц в бюджет соответствующего Уровня.

Общие принципы построения налоговых систем воплощаются при их формировании через элементы налогов, которые включают: субъект, объект, источник, единицу обложения, налоговую базу, налоговый период, ставку, льготы, срок уплаты и налоговый оклад. Указанные элементы налогов являются объединяющим началом всех налогов и сборов. Собственно, через эти элементы в законах о налогах и устанавливается вся налоговая процедура, в том числе порядок и условия исчисления налогооблагаемой базы и самой налоговой суммы, ставки, сроки и другие условия налогообложения.

Значимость темы курсовой работы определяется тем, что налоговая политика используется для того, чтобы оказывать экономическое воздействие государства на общественное производство, на уровень развития научно-технического прогресса в стране.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Особенности налоговой политики в Российской Федерации».

Объектом курсового исследования является налоговая политика и ее особенности в РФ.

Предметом курсового исследования это теоретические аспекты и практические применения налоговой политики в РФ.

Целью курсовой работы является исследование налоговой политики государства и ее функций. Для достижения цели поставлены следующие задачи:

1. Рассмотреть виды налогов.

2. Определить сущность и значение налоговой политики.

3. Изучить функции налоговой политики.

4. Проанализировать основные направления реализации налоговой политики в России.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность налоговой политики и ее значение в экономике», «Основные направления налоговой политики России в 2016 году»), заключения, библиографии, приложений.

Глава 1. Теоретическая сущность налоговой политики и ее значение в экономике

1.1. Виды налогов и классификация налогов

По форме взимания различают следующие виды налогов:

1) прямые (реальные) — взимаются непосредственно с дохода или имущества (подоходный налог, налог на прибыль и т.д.). У прямого налога субъект и носитель налога — одно лицо;

2) косвенные - устанавливаются в виде надбавок к цене товаров и услуг (акцизы, налог с продаж, отчасти НДС), непосредственно не связаны с доходом (имуществом) налогоплательщика. Налоги бывают двух видов. Первый вид — налоги на доходы и имущество: подоходный налог с физических лиц; налог на прибыль предприятий (корпораций, фирм); налог на социальное

страхование и на фонд заработной платы и рабочую силу ( так называемые социальные налоги); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налоги на перевод прибыли и капитала за рубеж и др. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами.

Второй вид — налоги на товары и услуги: налог с продаж, который в большинстве развитых стран в настоящее время заменен налогом на добавленную стоимость (НДС); акцизы (налоги, прямо включаемые в цену товара или услуги); налог на наследство, на сделки недвижимостью и ценными бумагами и др. Эти налоги называют косвенными. Они частично или полностью переносятся на цену товара или услуги. В России примерно одна половина налоговых сборов приходится на прямые налоги, другая — на косвенные[1].

Налоговые платежи поступают в центральный, региональные и местные бюджеты. Существует определенный порядок распределения поступающих средств. В России в местные бюджеты целиком поступают налоги на имущество физических лиц и земельный налог, налог на наследство или дарение и некоторые незначительные налоги.

К региональным налогам относятся[2]:

1. налог на имущество организаций;

2. налог на игорный бизнес;

3. транспортный налог.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина.

Поступления от ряда налогов (в России это НДС, налог на прибыль предприятий, акцизы) делятся между центральными и территориальными бюджетами.

В связи с определенными противоречиями между интересами центрального правительства и территориальными экономическими интересами вокруг разделения налоговых поступлений идет политическая борьба. Местные жители и власти заинтересованы, чтобы больше средств поступало в бюджеты штатов, земель, муниципалитетов, общин, так как из этих средств финансируются образование, здравоохранение, благоустройство территории, местное общественное строительство, охрана порядка и окружающей среды. У центрального правительства постоянно не хватает средств на административные и военные расходы, решение глобальных экономических и социальных задач.

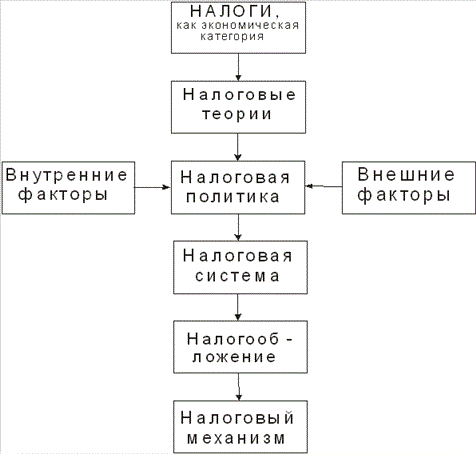

Понятие налоговой политики включает в себя достаточно широкий спектр мер в области налогового регулирования. Весь этот комплекс мер направлен на то, чтобы установить оптимальный уровень налоговой нагрузки и налогового бремени в зависимости от того, какие задачи макроэкономики поставлены на сегодняшний день перед государством.

Понятие налоговой политики невозможно рассматривать отдельно от характеристики типов налоговой политики[3].

1. Политика максимальных налогов.

Данная налоговая политика предполагает значительное повышение государственных налогов. Однако данная политика не учитывает интереса граждан, для которых данное налоговое бремя и нагрузка, порой, является непосильным.

Особенность данной политики максимальных доходов состоит в том, что данный рост налогов обычно не сопровождается ростом государственных доходов.

2. Политика разумных налогов.

Данная политика всегда предполагает определенные налоговые льготы, введение государством специальных налоговых режимов. Все эти мероприятия способствуют развитию предпринимательства, выходу его из тени, привлечение иностранных инвестиций, так как такая политика разумных налогов предполагает налоговую привлекательность предпринимательства в той или иной стране.

3. Налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите. При сильной экономике все указанные типы налоговой политики успешно сочетаются.

Налоговая стратегия государства представляет собой налоговую политику, разрабатываемую на длительный срок. Определяется она общими принципами, которых придерживается государство в области наполнения бюджетов и расходования бюджетных средств, социальной защиты населения, стимулирования развития экономики методами фискального регулирования.

Известно, что налоговая политика – это составная часть экономической политики государства. Учитывая тот факт, что роль налогов и остальных взиманий в государственный бюджет неуклонно растет, то можно прийти к выводу о том, что и значение налоговой политики также неуклонно возрастает[4].

Успешно развивающаяся экономика, кроме того, позволяет государству эффективно решать социальные задачи. Именно научно обоснованная налоговая политика позволяет сформировать такую налоговую систему, которая способствует развитию предпринимательства и на этой основе обеспечивает наполнение доходной части бюджета для решения поставленных социально-экономических задач.

1.2. Задачи налоговой политики

В своей реализации налоговая политика преследует ряд важнейших задач, которые обуславливают ее направленность.

Задачи налоговой политики следующие:

- экономические задачи.

Данные задачи обеспечивают экономический рост государства, а также уменьшают и сводят к минимуму цикличность производства. Благодаря реализации экономических задач, налоговая политика ликвидирует диспропорции в развитии экономики, а также борется с ростом инфляции и последствий инфляционных процессов.

- социальные задачи.

Реализация социальных задач экономики обеспечивает перераспределение национального дохода между различными слоями населения. То есть благодаря социальным задачам обеспечивается перераспределение национального дохода между богатыми слоями населения к социально ущемленным слоям населения.

- фискальные задачи предусматривают повышение доходов государства.

- международные задачи.

Реализация международных задач обеспечивает укрепление международных связей между различными странами, обеспечивает создание условий для международной торговли, а также помогают преодолеть неблагоприятные условия для платежного баланса[5].

Задачи налоговой политики можно определить, как следующие: это снижение бюджетного дефицита, проведение соответствующих налоговых реформ, стимулирование развития отдельных отраслей народного хозяйства, сглаживание региональных диспропорций, поддержка развития малого бизнеса, стимулирование инвестиций и инноваций, совершенствование налогового администрирования и др.

Налоговая тактика государства ежегодно реализуется в законе о бюджете на год и представляет собой реализацию налоговой стратегии государства в текущем периоде, основанную на тех же принципах, но на краткосрочном этапе.

Обоснованность тактических действий при проведении налоговой политики играет огромную роль в формировании доходов бюджета. Противоречия между тактическими действиями управленческих структур и общей стратегией налогообложения, утвержденной конституциональными правовыми актами государства, приводят к разбалансированности бюджета, сбоям в хозяйственном механизме, торможению воспроизводственных процессов и в конечном итоге – к экономическому кризису.

Для того, чтобы провести налоговую политику, государству необходимо поставить перед ней определенные цели, чтобы утвердить общую направленность данного вида экономического регулирования. Цели налоговой политики любого государства следующие:

- фискальные.

- экономические

- социальные.

Фискальные цели налоговой политики состоят в обеспечении потребностей всех уровней власти в финансовых ресурсах, достаточных для проведения экономической и социальной политики, а также выполнении соответствующими органами власти и управления возложенных на них функций[6].

Экономические цели налоговой политики призваны обеспечить экономический рост уровня развития страны и достойный уровень конкурентоспособности национальной экономики среди остальных экономик.

Социальные цели налоговой политики – обеспечение государственной политики регулирования доходов населения, перераспределение национального дохода в интересах определенных социальных групп, сглаживание неравенства.

Цели налоговой политики государства не имеют обезличенного состояния, то есть они не являются чем-то абстрактным. Цели налоговой политики государства всегда конкретны, определяют соответствующие направления для развития государства. Следует отметить, что цель налоговой политики формируется в зависимости от влияния целого ряда факторов:

- уровень развития экономики в целом.

- экономическое положение страны и социальные явления, которые происходят в ней.

- степень развития налоговой системы государства.

- политическое развитие страны, то есть особенность активности различных политических сил в данном государстве.

Данные цели и реализуются через задачи, которые поставлены перед налоговой политикой, которые были рассмотрены выше. Цели, принципы и задачи налоговой политики представлены в приложениях 1,2,3 к данной работе.

Следует отметить, что цели и задачи налоговой политики реализуются через налоговую стратегию и тактику. Налоговая стратегия предполагает решение важнейших макроэкономических задач. А именно, это разработка направленности и приоритетов налоговой политики государства, целей развития налоговой политики, а также необходимость проведения налоговых реформ.

Налоговая стратегия рассчитана на длительную перспективу. В отличие от налоговой стратегии налоговая тактика направлена на решение задач конкретного этапа развития экономики. Для решения тактических задач необходимы менее продолжительные временные отрезки.

Налоговая стратегия и налоговые тактики всегда взаимосвязаны между собой. Налоговая стратегия устанавливает порядок проведении налоговой тактики на различных этапах ее реализации. В свою очередь решение тактических задач налоговой политики является механизмом реализации налоговой стратегии[7]. В зависимости от государственного устройства выделяют уровни налоговой политики. В унитарных государствах налоговая политика существует на двух уровнях: общегосударственный и местный. В федеративных государствах налоговая политика проводится на трех уровнях: федеральный, региональный и местный. Каждому уровню соответствует субъект налоговой политики.

1.3. Стратегия и тактика налоговой политики

Налоговая политика как совокупность научно обоснованных и экономически целесообразных тактических и стратегических правовых действий органов власти и управления способна обеспечить потребности воспроизводства и рост общественного богатства. Исходной установкой при проведении налоговой политики служит не только обеспечение правового порядка взыскания с налогоплательщиков налоговых платежей, но и проведение всесторонней оценки хозяйственно-экономических отношений, складывающихся под влиянием налогообложения. Следовательно, налоговая политика – это не автоматическое выполнение предписаний налоговых законов, а их совершенствование.

Налоговая политика, проводимая с расчетом на перспективу, – это налоговая стратегия, а на текущий момент – налоговая тактика. Тактика и стратегия незаменимы, если государство стремится к согласованию общественных, корпоративных и личных экономических интересов. Нередко тактические шаги, предпринимаемые руководством государства по координации налогообложения на текущий момент, экономически не обоснованы. Это не только препятствует реализации налоговой стратегии, но и деформирует весь экономический курс государства. Исходя из этого, с учетом прогнозов ученых, касающихся тенденций экономического развития, объективной действительности, состояния социального положения в обществе, разрабатываемая государством налоговая стратегия преследует следующие задачи[8]:

- экономические – обеспечение экономического роста, ослабление цикличности производства, ликвидация диспропорций в развитии, преодоление инфляционных процессов;

- социальные – перераспределение национального дохода в интересах определенных социальных групп путем стимулирования роста прибыли и недопущения падения доходов населения;

- фискальные – повышение доходов государства;

- международные – укрепление экономических связей с другими странами, преодоление неблагоприятных условий для платежного баланса.

Противоречия между тактическими действиями управленческих структур и общей стратегией налогообложения, утвержденной конституциональными правовыми актами государства, приводят к разбалансированности бюджета, сбоям в хозяйственном механизме, торможению воспроизводственных процессов и в конечном тоге – к экономическому кризису.

Обоснованность тактических действий при проведении налоговой политики играет огромную роль в формировании доходов бюджета. Бюджетные задания на очередной финансовый год должны согласовываться с общей стратегией налогообложения. Этого требуют положения Конституции РФ о разграничении полномочий федерального центра и регионов. Конституционные права субъектов РФ определяют характер их отношений с федеральной властью при установлении правовых норм разграничения налогов по звеньям бюджетной системы.

Эти полномочия заключаются в том, что различные субъекты налоговой политики могут вводить и отменять региональные налоги, а также устанавливать налоговые ставки в пределах ставок, которые установлены федеральным законодательством[9].

Благодаря этому праву, субъекты налоговой политики могут регулировать развитие в своем регионе, создав его благоприятным или неблагоприятным для притока инвестиций, доя выхода ряда предпринимателей из тени.

Практическое проведение налоговой политики проявляется через налоговый механизм. Налоговый механизм представляет собой совокупность организационных, правовых норм и методов управления налоговой системой. Налоговый механизм включает в себя ряд инструментов, посредством которых государство осуществляет налоговую политику. Такими инструментами выступают налоговая ставка, налоговые льготы, налоговая база, налоговые санкции и др.

Налоговая ставка – это важнейший инструмент в реализации налоговой политики государства. Налоговые ставки бывают пропорциональными, прогрессивными и регрессивными. В зависимости от того, какая налоговая ставка будет выбрана, она значительно влияет на формирование доходной части бюджета государства, стимулирует или демотивирует предпринимателей соответствующего региона. Налоговая ставка регулирует справедливость налогообложения обеспеченных и социально ущемленных слоев населения, перераспределяя поток доходов от одной категории к другой. Налоговые ставки также играют важную роль в обеспечении справедливости налогообложения. Главную роль в этом играет прогрессивная ставка. То есть чем больше доход, тем выше налоговая ставка. Это обеспечивает справедливость налогообложения налогоплательщиков с низкими доходами и налогоплательщиков с высокими доходами[10].

Повышение или понижение налоговой ставки самым тесным образом связано с объемами поступлений налоговых платежей в бюджеты различных уровней[11].

Однако и повышать налоговые ставки необходимо с умом. Ведь необоснованный и чрезмерный рост налоговых ставок обязательно приведет к таким негативным последствиям, как отток капитала за рубеж, где предоставляются более льготные условия налогообложения. Также подобные действия со стороны государства обязательно приведут к тому, что деятельность многих предпринимателей будет осуществляться «в тени». Со стороны физических и юридических лиц следует ожидать таких действий, как сокрытие доходов, а также снижению предпринимательской активности.

Следует проанализировать опыт во введении регрессивного налога: единого социального налога. Введение данного регрессивного налога в многой степени способствовало тому, что большая часть заработной платы была выведена из «теневой экономики».

В настоящее время важнейшим инструментом налогового механизма признаны налоговые льготы. С их помощью государство активно осуществляет налоговое регулирование экономики и социальных процессов. Налоговые льготы предполагают создание так называемых льготных режимов. Например, создание льготного налогового режима для инвесторов может привлечь их осуществлять предпринимательскую деятельность на территории данного льготного режима.

Налоговые льготы также используются государством для того, чтобы оказать поддержку таким слоям населения, которые в силу объективных причин не могут иметь высокий уровень доходов. Речь идет о молодых матерях с детьми, о пенсионерах, об инвалидах и многодетных семей. В таком случае государство оказывает им должную поддержку в обеспечении своих потребностей[12].

Немаловажное значение имеют налоговые льготы и для поддержки развития малого предпринимательства, которое обеспечивает занятость населения, развитие определенных ниш экономики, внедрение инноваций.

Существенным инструментом налоговой политики является такой элемент налогообложения, как налоговая база. Порядок формирования налоговой базы непосредственно влияет на отклонение эффективной налоговой ставки от ее законодательно установленного уровня (номинальной налоговой ставки). На величину налоговой базы, а значит, и на сумму уплаченного налога влияют, прежде всего, амортизационная политика и законодательно установленный порядок определения даты реализации[13].

Рассмотрим еще один важнейший инструмент налогового механизма. Это налоговая санкция. Налоговая санкция – это взыскание в денежной форме штрафа, в случае нарушения налогоплательщиком налогового законодательства[14].

Таким образом, в заключении главы можно отметить следующее.

Налоговая политика – это комплекс мер, которые направлены на регулирование налоговых отношений в государстве. Также следует отметить, что налоговая политика всегда должна быть справедливой и строиться на принципах справедливости в отношении всех налогоплательщиков. Особенно это важно на современном этапе, когда многие предприниматели и физические лица преднамеренно уклоняются от уплаты налогов в бюджет. Ведь подобное уклонение от уплаты налогов, нарушение налогового законодательства, приводит к тому, что добросовестные налогоплательщики находятся с подобными налогоплательщиками в неравном отношении. О справедливости в данном случае говорить не приходится. Поэтому государством и разработан налоговый механизм, который также включает в себя систему штрафов и санкций против подобного рода нарушений.

Глава 2. Основные направления реализации налоговой политики

2.1. Налоговая политики и ее стимулирование

Принято считать, что современная налоговая система должна выполнять следующие основные функции: фискальную, стимулирующую, социальную. Пока же, как представляется, российская налоговая система вышеперечисленные функции выполняет неудовлетворительно:

конкретные стимулы и льготы направлены не в сторону материального производства. Более того, в Основных направлениях налоговой политики на 2009 и на плановый период 2010 и 2011 годов совершенствование налоговой системы сводится к решению частных проблем или улучшению «общего налогового администрирования» и снижению «общей налоговой нагрузки».

В результате темпы роста промышленного производства, по данным Росстата, снижаются год от года (2003 — 8,9 %, 2004 — 8,3 %, 2005—4 %, 2006—3,9 %); недопустимо высок (более 50 %) уровень «теневых» доходов, растет имущественное расслоение населения (в 2006 году доходы 10 % «богатых» в 15,3 раза превысили доходы 10 % «бедных», в 2005 году — в 14 раз); структура произведенного ВВП говорит о дальнейшем росте сырьевой зависимости России.

В 2007 году рост производства достиг 6,3 %, но инфляция, от которой в первую очередь страдает население с низкими доходами, росла опережающими темпами (12 %). К сожалению, несмотря на вполне оправданное стремление авторов Налогового кодекса Российской Федерации (НК РФ) сделать главный налоговый закон страны законом прямого действия, реальная действительность его практического применения в различных ситуациях далека от провозглашенных намерений.

Причем вопросы возникают по многим конкретным хозяйственно-финансовым отношениям, складывающимся между налогоплательщиками - контрагентами.

Если признать, что государство существует для обеспечения благоденствия его граждан, то государственная власть может выбирать одну из двух следующих стратегических линий: либо взимать высокие налоги и принимать на себя, соответственно, высокую ответственность за благополучие своих граждан, либо взимать низкие налоги, имея в виду, что граждане должны сами заботиться о своем благополучии, не уповая на поддержку государства. При этом важное значение имеет уровень потребностей населения, и в соответствии с этим на начальных этапах экономического развития государства тяготеют к относительно низким налогам, на более поздних же этапах, с развитием форм общественного потребления, происходит переход к более высоким ставкам налогообложения. Однако в рамках этой общей тенденции разные государства по-разному строят свою финансовую систему: одни считают возможным изымать в виде налогов (включая все виды налоговых и обязательных платежей, в том числе и взносы по социальному страхованию) до 50% всех доходов общества, исходя из концепции более высокой эффективности применения финансовых средств под контролем государственных структур, чем в руках частных лиц; другие не разделяют этой веры и ограничивают свои налоговые аппетиты всего лишь 25-30% (от ВВП).

Россия по уровню среднедушевых доходов попадает в категорию стран, занимающих последние места по уровню среднедушевых доходов в разряде развитых стран, но по доле налоговых изъятий тянется за высокоразвитыми странами – более 30% в ВВП (т.е. на уровне Японии или Швейцарии)[15].

Таким образом, действующая сейчас в России налоговая система не просто выступает тормозом для инвестиций, но является и одной из причин – возможно, главной – кризисного состояния российской экономики. Отсюда можно считать установленным, что: налоговое бремя в России явно избыточно и по своим размерам неадекватно сложившейся в стране социально-экономической ситуации, собираемые налоги используются неэффективно и не в интересах экономического развития.

Принимаемые в последнее время “пожарные” меры по ужесточению налоговых процедур уже не приносят реальных результатов: вместо прироста налоговых доходов они вызывают лишь прирост задолженности. Сейчас до 60% всех налоговых доходов в бюджетную систему обеспечивает ТЭК и связанные с ним отрасли, т.е. отрасли, реализующие продукты, поставляемые природой, а не трудом населения.

Сейчас, кажется, уже ни у кого не остается сомнений, что далее такое положение нетерпимо и что перемены в налоговой системе неизбежны. Разногласия существуют лишь в том, что предлагается менять в налоговой системе, в какой последовательности и в какие сроки. Если взять налоговую систему в целом, то перемены возможны и необходимы – и в налоговой политике, и в налоговой технике, и в налоговом праве.

В настоящее время налоговая политика как таковая в стране отсутствует, или, точнее сказать, она формируется стихийно, в результате чего отдельные меры налоговой политики не только вступают в противоречие с проводимой (или провозглашаемой) экономической политикой, но и между собой.

Например, замена налога с оборота на НДС привела к перемещению основной массы налогового бремени предприятий из сферы обращения в сферу производства, что привело к вымыванию из последней значительной доли оборотного капитала[16]; слабость налогового контроля в сфере торговли и посреднических операций стимулирует массовое перемещение капиталов в краткосрочные и спекулятивные операции; возврат НДС для экспортеров фактически создал ситуацию прямого финансирования государством экспорта исключительно сырьевых товаров – в ущерб экспорту готовой продукции (которая пока неконкурентоспособна на мировых рынках и потому этой льготой воспользоваться не может)[17]; низкие ставки амортизационных отчислений и слабый контроль за их использованием способствуют проседанию основного капитала в базовых, капиталоемких отраслях производства. Очевидно, что все это никак не способствует восстановлению производства и развитию инвестиционной активности в стране, а, значит, прямо противоречит провозглашенным целям экономической политики.

В сфере социального страхования и обеспечения за основу принята западная модель, характеризуемая высоким уровнем страховых взносов и массовым охватом населения пенсионным обеспечением. В России такое заимствование приводит к избыточному налогообложению производственной сферы, к вытеснению частного накопления государственным и к прямой потере части накопленных страховых взносов (из-за отсутствия в стране возможностей безрисковых инвестиций в производительном секторе).

Таким образом, принятая налоговая политика ориентируется на воссоздание в России западной модели налогообложения, которая становится эффективной только на достаточно продвинутой стадии, при условии крупных разовых инвестиций в создание инфраструктуры налоговых органов, разветвленной и дорогостоящей системы налогового контроля, непременного соучастия и понимания со стороны широких масс налогоплательщиков.

Каковы же причины столь медленного и, самое главное, неконструктивного совершенствования российской налоговой системы? Их много. Но одна из них— нежелание поставить интересы экономического развития страны выше узко понимаемого фискального интереса.

Чтобы добиться реального результата, предпринимательские объединения должны выступать не с благими пожеланиями, а с предложениями конкретных мер, включая, например, согласованные улучшенные регламенты и формы налоговой отчетности, более простые методики исчисления налогов и т. д. И тогда со временем, возможно, мы получим отвечающую общим интересам и удобную для предпринимателей современную и эффективную налоговую систему. Но до этого пока далеко.

Рассмотрим меры по налоговому стимулированию развития малого предпринимательства через специальные налоговые режимы.

Основные направления налоговой политики выделяют следующие меры, предлагаемые в целях налогового стимулирования развития малого предпринимательства:

1) расширение перечня видов деятельности, в отношении которых может применяться патентная система налогообложения;

2) распространение права на применение двухлетних «налоговых каникул» по упрощенной системе налогообложения и патентной системе налогообложения на деятельность в сфере бытовых услуг;

3) предоставление субъектам Российской Федерации права снижать ставки налога для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов, с 6% до 1% в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

4) предоставление права представительным органам муниципальных образований, законодательным органам городов федерального значения Москвы, Санкт-Петербурга и Севастополя снижать ставки ЕНВД с 15% до 7,5% в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности[18].

2.2. Особенности патентной системы налогообложения в России

Патентная система налогообложения является специальным налоговым режимом российского налогового законодательства. В 2006 году в российской налоговой системе вновь появилось понятие «патент». Следует отметить, что применение патентов – это наиболее упрощенная система налогообложения. Во всех налоговых системах развитых стран плата за патент служит формой вмененного налога и применяется только к субъектам малого предпринимательства - физическим лицам или малым предприятиям.

Особенность патентной формы налогообложения не предполагает налогообложение результатов деятельности налогоплательщиков. В данном случае облагаемый доход виртуален и рассчитан предположительно. Это вызвано тем, что учет деятельности лиц, которые облагаются патентной формой налогообложения, крайне затруднен и даже невозможен, а если возможен, то неэффективен[19].

Рассмотрим опыт применения в России патентной формы налогообложения, начиная с 2011 года. Изначально, налоговое законодательство предполагало, что возможность купить патент и не беспокоиться об остальных налоговых платежах, позволит вывести значительную часть теневых налогоплательщиков в реальную и прозрачную экономику. Однако предположения оказались ошибочными и налогового эффекта не получилось. Так, в 2011 г. поступления налога составили всего 301,9 млн. руб., или 0,2 %от поступлений по УСН, хотя справедливости ради можно отметить высокую динамику их роста - в 2010 г. в казну поступило только 166 млн. руб.

Документ, который предполагает основные направления налоговой политики на 2012 и 2013 годы, в отношении патента утверждает, что налоговая политика призвана расширить параметры его применения за счет сужения параметров ЕНВД. Даже предполагается, чтобы полностью отменить ЕНВД и заменить его патентной формой налогообложения[20].

Рассмотрим перечень видов деятельности, которые подлежать патентной форме налогообложения:

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

-оказание услуг по забою, транспортировке, перегонке, выпасу скота;

-производство кожи и изделий из кожи;

-сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений[21];

-сушка, переработка и консервирование фруктов и овощей;

-производство молочной продукции;

-производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав;

-производство хлебобулочных и мучных кондитерских изделий;

-товарное и спортивное рыболовство и рыбоводство;

-лесоводство и прочая лесохозяйственная деятельность;

-деятельность по письменному и устному переводу;

-деятельность по уходу за престарелыми и инвалидами;

-сбор, обработка и утилизация отходов, а также обработка вторичного сырья[22];

-резка, обработка и отделка камня для памятников;

-оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации;

-ремонт компьютеров и коммуникационного оборудования.

Рассмотрим особенности применения патентной формы налогообложения для физических лиц, которые заняты самостоятельно и не имеют наемных работников. Документ «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» утверждает, что сложная процедура регистрации и налогообложения таких субъектов предпринимательства часто приводит к тому, что они действуют без всякой регистрации. Тем самым государство не дополучает доход от их деятельности.

Документ «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» предполагает упростить в значительной степени процедуру порядка налогообложения путем применения к ним патентной системы налогообложения.

Замысел патентной системы налогообложения данной категории налогоплательщиков состоит в том, чтобы дать возможность этим физическим лицам, которые осуществляют предпринимательству деятельность без наемных работников, уплатить налог и зарегистрироваться по принципу «единого окна». Этот принцип предполагает регистрацию в качестве лиц, занятых самостоятельно без наемных работников. Возможно даже, что им не будет присвоен статус индивидуального предпринимателя. Такая регистрация дает возможность заниматься физическим лицам деятельностью на определенный срок, не опасаясь привлечения со стороны налогового законодательства. Одновременно, данное физическое лицо уплачивает налог в бюджет с помощью патентной системы налогообложения.

Патентная система налогообложения позволит осуществить выход значительной части физических лиц, которые осуществляли свою деятельность в тени. Это во многом касается и мигрантов. Это позволить не допустить привлечения их к административной и уголовной ответственности за осуществление предпринимательской деятельности без соответствующей регистрации[23].

2.3 Налоговое регулирование пенсионной системы России в 2016 году

Налоговое регулирование пенсионной системы в России также регулируется документом «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

Данный документ предполагает сохранить в 2016 году такие же тарифы страховых взносов в государственные внебюджетные фонды, какие были в 2015 году. Общий тариф для большинства налогоплательщиков составляет 30%, для льготной группы субъектов платежей – 10%. Однако документ «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» предполагает постепенное выведение части субъектов из льготной группы и ввод их в группу субъектов платежей уже по 30%.

Также в связи с этим можно сказать, что, если возникнет необходимость оказать поддержку отдельным секторам экономики, то данная поддержка может быть предоставлена государством. В данном случае данная поддержка определенных отраслей экономики не затронет систему обязательного социального страхования.

Рассмотрим и проанализируем все изменения, которые произойдут в пенсионной системе 2016 года. Эти изменения касаются всех участников пенсионной системы России: пенсионеров, будущих пенсионеров и работодателей.

1) В 2016 году ожидается повышение пенсий и иных социальных выплат.

В 2016 году будут проиндексированы страховые пенсии и пенсии по государственному пенсионному обеспечению[24].

Важным нововведением является то, что с 2016 года страховые пенсии будут индексироваться только у неработающих пенсионеров. Их страховые пенсии, а также фиксированная выплата к ней с 1 февраля 2016 года будут увеличены на 4%[25].

Размер фиксированной выплаты после индексации составит 4 558,93 рублей в месяц, стоимость пенсионного балла – 74,27 рубля (в 2015 году – 71,41 рубль). Среднегодовой размер страховой пенсии по старости в 2016 году составит 13 132 рубля.

Пенсии по государственному пенсионному обеспечению, в том числе социальные, с 1 апреля 2016 года будут повышены на 4% всем пенсионерам независимо от факта работы. В итоге в 2016 году среднегодовой размер социальной пенсии составит 8 562 рубля.

Следует отметить, что в 2016 году в России не будет пенсионеров, чья пенсия меньше прожиточного минимума того региона, в котором проживает данный пенсионер. В случае, если у неработающего пенсионера все таки оказалось, что пенсия ниже, чем прожиточный минимум в том регионе, где проживает данный пенсионер, то государством будет производиться соответствующая социальная доплата, чтобы уровень пенсии соответствовал уровню прожиточного минимума того региона, в котором живет данный пенсионер.

2) Назначение пенсий.

В соответствии с пенсионной формулой, которая действует в России с 2015 года, для получения права на страховую пенсию в 2016 году необходимо иметь не менее 7 лет стажа и 9 пенсионных баллов.

Максимальное количество пенсионных баллов, которое можно получить в 2016 году, составляет 7,83.

Ожидаемый период выплаты пенсии при расчете накопительной пенсии в 2016 году составляет 234 месяца.

3) Выплата страховой пенсии работающим пенсионерам[26]

Следует отметить, что, начиная с 2016 года, те пенсионеры, которые на данный момент работают, будут получать пенсию без учета индексации. Данное правило распространяется лишь на получателей страховых пенсий. А индексация страховых пенсий в 2016 году коснется лишь тех пенсионеров, которые не работали по состоянию на 30 сентября 2015 года.

5) Мораторий на формирование пенсионных накоплений

Принято решение законодательно продлить на 2016 год мораторий на формирование пенсионных накоплений. Это не «заморозка пенсий» и тем более не «изъятие пенсионных накоплений». Мораторий на формирование пенсионных накоплений означает, что те 6%, которые могли бы пойти на накопительную пенсию, будут направляться на формирование страховой пенсии. Таким образом, в любом случае все страховые взносы, уплаченные работодателем за гражданина, будут участвовать в формировании пенсии. При этом индексация страховой пенсии за последние годы выше, чем средняя доходность от инвестирования пенсионных накоплений.

6) Материнский капитал

Самым значимым новшеством в использовании материнского капитала – это его возможность траты на покупку товаров и оплату услуг для социальной адаптации и интеграции в общество детей-инвалидов[27].

Следует отметить тот факт, что программа материнского капитала продлена еще на 2 года до 2018 года. То есть, чтобы получить материнский капитал ребенок должен родиться или быть усыновленным только до 31 декабря 2018 года. А вот распоряжение денежными средствами материнского капитала не имеют временных ограничений.

Таким образом, в заключении данной главы можно прийти к следующим выводам.

Основные особенности налоговой политики в России, которая планирует реализовываться в 2016 году, прописаны в документе «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

Первым приоритетом налоговой политики России в 2016 году является недопущение увеличения налоговой нагрузки налогоплательщиков. Также планируется ввести систему добровольного декларирования налогоплательщиками своего имущества. При этом данная информация будет охраняться, как налоговая тайна и не будет разглашена против интересов декларанта.

Вторым приоритетом налоговой политики России в 2016 году является возвращение иностранного капитала, собственниками которого являются российские предприниматели, обратно в Россию. Это позволит стимулировать инвестиционную деятельность в стране.

Значительные новшества предполагается внести и в патентную систему налогообложения. Патент – это наиболее простая форма налогообложения для тех, чьи доходы невозможно учесть. Патент вытесняет ЕНВД.

Также значительные изменения касаются и пенсионной системы. Пенсия работающих пенсионеров не будет индексироваться. Материнский капитал продлен до 2018 года, а его средства можно будет использовать на покупку товаров и услуг ЧС целью интегрировать детей-инвалидов в общество.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

Налоговая политика – это комплекс мер, которые направлены на регулирование налоговых отношений в государстве. Также следует отметить, что налоговая политика всегда должна быть справедливой и строиться на принципах справедливости в отношении всех налогоплательщиков. Особенно это важно на современном этапе, когда многие предприниматели и физические лица преднамеренно уклоняются от уплаты налогов в бюджет. Ведь подобное уклонение от уплаты налогов, нарушение налогового законодательства, приводит к тому, что добросовестные налогоплательщики находятся с подобными налогоплательщиками в неравном отношении. О справедливости в данном случае говорить не приходится. Поэтому государством и разработан налоговый механизм, который также включает в себя систему штрафов и санкций против подобного рода нарушений.

Основные особенности налоговой политики в России, которая планирует реализовываться в 2016 году, прописаны в документе «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

Первым приоритетом налоговой политики России в 2016 году является недопущение увеличения налоговой нагрузки налогоплательщиков. Также планируется ввести систему добровольного декларирования налогоплательщиками своего имущества. При этом данная информация будет охраняться, как налоговая тайна и не будет разглашена против интересов декларанта.

Вторым приоритетом налоговой политики России в 2016 году является возвращение иностранного капитала, собственниками которого являются российские предприниматели, обратно в Россию. Это позволит стимулировать инвестиционную деятельность в стране.

Значительные новшества предполагается внести и в патентную систему налогообложения. Патент – это наиболее простая форма налогообложения для тех, чьи доходы невозможно учесть. Патент вытесняет ЕНВД.

Также значительные изменения касаются и пенсионной системы. Пенсия работающих пенсионеров не будет индексироваться. Материнский капитал продлен до 2018 года, а его средства можно будет использовать на покупку товаров и услуг ЧС целью интегрировать детей-инвалидов в общество.

В условиях кризиса, когда экономика страны значительно трансформируется, налоговая политика страны призвана активизировать переход к рыночным преобразованиям в системе хозяйствования страны. Налоговая политика призвана развивать эффективные формы хозяйствования.

Налоговая политика должна быть построена таким образом, чтобы обеспечивать рост рентабельности и снижение затрат, накопление финансовых ресурсов для инвестиций в целях реализации необходимых структурных изменений в экономике.

Налоговая политика, ее приоритеты, должны способствовать тому, что в страну повысится приток иностранного капитала с целью дальнейшего инвестирования.

Налоговая политика должна обеспечить соответствующие гарантии в обеспечении социальной устойчивости и решении важнейших социальных задач, формировать достаточные централизованные фонды финансовых ресурсов (государственного бюджета и других) для реализации общегосударственных социально-экономических программ развития.

Налоговая политика выступает одной из важнейших составных частей общей экономической политики государства. Она во многом определяет ее успех, поскольку система налогообложения является важнейшим комплексным рычагом государственного регулирования рыночной экономики.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 08.06.2015 г. № 140– ФЗ. «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

4. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

5. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

6. Бахмуров А.С. Налоги и налоговая политика. // Российский налоговый курьер – №7 – 2000г. – 55 стр.

7. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

8. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

9. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Налоги: вопросы и ответы // Финансы -2004 - №8. – 31стр.

12. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

13. Караваева И.В. Налоговое регулирование рыночной экономики: учебное пособие для вузов. –М: ЮНИТИ-ДАНА, 2000. -215стр.

14. Юткина Т.Ф. Налоги и налогообложение. Учебник. – М.:ИНФРА-М.:2001г. – 394с.

Приложение 1

Приложение 2

Приложение 3

-

Юткина Т.Ф. Налоги и налогообложение. Учебник. – М.:ИНФРА-М.:2001г. – с.198 ↑

-

Юткина Т.Ф. Налоги и налогообложение. Учебник. – М.:ИНФРА-М.:2001г. – с.198 ↑

-

Юткина Т.Ф. Налоги и налогообложение. Учебник. – М.:ИНФРА-М.:2001г. – с.198 ↑

-

Юткина Т.Ф. Налоги и налогообложение. Учебник. – М.:ИНФРА-М.:2001г. – с.198 ↑

-

Юткина Т.Ф. Налоги и налогообложение. Учебник. – М.:ИНФРА-М.:2001г. – с.198 ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 241. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 241. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 241. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 240. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 241. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 241. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 240. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 241. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 257. ↑

-

Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» ↑

-

Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» ↑

-

Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» ↑

-

Федеральный закон от 08.06.2015 № 140-ФЗ «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и внесении изменений в отдельные законодательные акты РФ» ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

- Налог на добавленную стоимость.(Практический анализ расчета налога на добавленную стоимость)

- Россия на международном валютно-финансовом рынке. (Этапы становления валютного рынка Российской Федерации)

- Прямые налоги и их место в налоговой системе РФ (Основные характеристики прямого обложения)

- Сетевая форма организации бизнеса (Опыт создания сетевых структур в зарубежных странах)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (Модель ресурсов человека и их востребованность экономической системой, а так же их оценка при помощи психофизиологического исследования)

- Понятие и виды ценных бумаг (Рынок ценных бумаг)

- Менеджмент человеческих ресурсов (на примере ООО Линия)

- Транспортный налог. (Порядок исчисления транспортного налога, ключевые правила и уплата)

- Налог на доходы физических лиц (Расчет НДФЛ)

- Жизненный цикл организации и управление организацией (Анализ жизненного цикла организации ООО МАГИСТРАЛЬ)

- Совершенствование налоговой системы РФ: основные направления и особенности.

- Влияние процесса коммуникаций на эффективное управление организацией. (Формы межличностных коммуникаций и их барьеры)