Налог на добавленную стоимость.(Практический анализ расчета налога на добавленную стоимость)

Содержание:

Введение

Значение налога на добавленную стоимость переоценить трудно. НДС – это налог федерального значения и поступления, которые поступают от изъятия данного налога, полностью перечисляются в государственный бюджет. НДС играет важную роль в формировании государственного бюджета Российской Федерации.

НДС – это налог косвенного характера. Косвенный характер налогообложения налога на добавленную стоимость означает, что реальными плательщиками данного вида налога являются конечные потребители. Это происходит по причине того, что налог на добавленную стоимость включен в цену реализации товара или услуги.

Налог на добавленную стоимость во многих странах мира занимает важное место в формировании государственного бюджета. Его значение очень велико для любого государства. Однако не стоит и забывать об оптимизации данного налога, то есть о том, чтобы его изъятие не оказалось непосильным бременем для конечного потребителя.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на добавленную стоимость».

Объектом курсового исследования является налог на добавленную стоимость.

Предметом курсового исследования это теоретические аспекты и практические применения и расчета налога на добавленную стоимость. В предмет курсового исследования выбранной тематики также входит исследование практических аспектов расчета и исчисления налога на добавленную стоимость, исходя из различных ситуаций.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога на добавленную стоимость.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность налога на добавленную стоимость. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть историю возникновения налога на добавленную стоимость;

- рассмотреть понятие и функции налога на добавленную стоимость;

- изучить порядок освобождения от налога на добавленную стоимость.

Во второй главе планируется рассмотреть и дать практический анализ расчета налога на добавленную стоимость. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть порядок расчета НДС для продавцов;

- рассмотреть порядок исчисления НДС при расчетах неоплаченными векселями;

- рассмотреть особенности возмещения налога на добавленную стоимость;

- проанализировать форму и порядок заполнения декларации по НДС.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность налога на добавленную стоимость», «Практический анализ расчета налога на добавленную стоимость»), заключения, библиографии, приложений.

Глава 1. Теоретическая сущность налога на добавленную стоимость

1.1. История возникновения налога на добавленную стоимость

История возникновения налога на добавленную стоимость начинается в начале двадцатого века. Родина налога на добавленную стоимость является Франция[1].

В основе его лежало развитие методики взимания и применения налога с оборота, которое прошло последовательно три этапа[2].

Первый этап представляет собой в 1937 году переход от взимания налога с оборота к взиманию единого налога на производство.

Второй этап начинается в 1948 году, когда создается так называемая система раздельных платежей. В соответствии с данной системой раздельных платежей, производитель товара или услуги платит налог с общей суммы своих продаж за вычетом налога, входящего в цену купленных им комплектующих, с разницей в один месяц. Третьим этапом стало собственно введение в налоговую практику в 1954 г. вместо единого налога на производство налога на добавленную стоимость[3].

Выше было отмечено, что родиной налога на добавленную стоимость является Франция, а его основателем французский финансист Морис ЛОРЕ. Данный финансист предложил схему реализации налога на добавленную стоимость, согласно которой преимущества НДС перед налогом с оборота состоит в следующем. При взимании налога на добавленную стоимость ликвидируется каскадный эффект при взимании данного вида налога.

Однако в течение более чем десяти лет НДС применялся в экспериментальном, так сказать «локальном варианте, а опытным полигоном для его применения послужило зависимое от Франции африканское государство КОТ ДИ ВУАР.

В самой Франции налог на добавленную стоимость в таком виде, в каком он представлен сегодня в налоговой политике данного государства, был введен лишь в 1968 году.

В 70 –е годы прошлого столетия налог на добавленную стоимость получил массовое распространение по всей Европе. Этому в значительной степени способствовало принятие ЕЭС 17 мая 1977 г. специальной директивы об унификации правовых норм, регулирующих взимание налога на добавленную стоимость в странах - членах Сообщества, в которой НДС утверждался в качестве основного косвенного налога и устанавливалось его обязательное введение для всех стран - членов ЕЭС до 1982 г. Для стран же имеющих намерение в будущем вступить в Сообщество, необходимым условием становилось наличие функционирующей системы НДС[4].

Налог на добавленную стоимость можно признать таким видом налога, который удерживается с оборота. Известно, что существуют две больше группы налогов с оборота: это кумулятивные налоги и налоги, которые удерживаются один раз. Совокупность и взаимодействие данных видов налогов и породило налог на добавленную стоимость.

Рассмотрим структуру налога на добавленную стоимость, которая трансформировалась в своем историческом развитии[5].

Кумулятивные налоги, так называемые «многоступенчатые», удерживаются с общей стоимости каждой операции. Они позволяют делать значительные сборы, несмотря на относительно низкие ставки. Более того, их удержание не составляет большого труда, так как взимаются они, без каких либо исключений, со всех операций, которые были совершены с товаром в ходе его производства и обращения[6].

Однако кумулятивные налоги имеют и существенные недостатки. Они негативно влияют на цену товара. Особенно негативный эффект проявляется в индустриальных странах, где преобладает разделение труда. Это побуждает и вынуждает работодателей и промышленников сокращать штат и объемы производства. Поэтому на сегодняшний день кумулятивные налоги полностью исчезли из мировой налоговой практики, как неэффективные и имеющие отрицательное воздействие на экономику[7].

Налоги разового удержания, как указывает их наименование, взимаются один раз, со всей стоимости продукта на одной строго определенной стадии.

Налог разового удержания удерживается как на стадии производства, так и на стадии реализации товара или услуги. Также налог разового удержания может взиматься в момент перехода от оптовой торговли к розничной торговле, или же при осуществлении розничной торговли.

Налог с оборота разового удержания приносит в казну не настолько много сборов, как кумулятивные, хотя его ставки относительно велики, что побуждает к налоговому мошенничеству.

С момента своего введения НДС стал первым по значимости среди четырех главных налогов, обеспечивающих большую часть налоговых доходов федерального бюджета.

Если говорить о России, то налог на добавленную стоимость заменил ранее существовавший налог с оборота и продаж. Для России очень важным моментов в данном случае является тот факт, что НДС лишен тех недостатков, которые были присущи налогу с оборота[8].

Налог с оборота представлял собой часть централизованного чистого дохода государства, созданного в сфере материального производства и используемого государством для дальнейшего развития экономики и других общегосударственных нужд[9].

Налог с оборота был твердой фиксированной ставкой в цене товара. Его размер не зависел от себестоимости и иных факторов. Поэтому обеспечивал стабильное поступление в государственный бюджет сумм, которые заранее были запланированы и должны были быть перечислены в государственный бюджет.

Переход налоговой системы в 1991 году к рыночной экономике окончательно ликвидировал налог с оборота и перешел на новую форму обложения – налогом на добавленную стоимость[10].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- была рассмотрена и история создания и возникновения налога на добавленную стоимость.

- родиной возникновения налога на добавленную стоимость является Франция, а основателем данного налога – Морис ЛОРЕ. Его первоначальное изобретение налога на добавленную стоимость испытывалось не в самой Франции а в подконтрольном ей африканском государстве.

- налог на добавленную стоимость представляет собой слияние двух типов налогов: кумулятивных и налогов разового удержания. Кумулятивные налоги имеют значительные недостатки, поэтому ликвидированы во всех странах мирового сообщества. Налоги разового удержания не оказывают столь негативного влияния на экономику, как кумулятивные, но способствуют налоговому мошенничеству.

- в России налог на добавленную стоимость возник в 1991 году, когда страна стала переходить на рыночную экономику.

1.2. Понятие и функции НДС

Основным законом, регулирующим процесс начисления и уплаты сборов, является Налоговый Кодекс РФ [11].

Именно он определяет понятие, сущность и особенности исчисления всех налогов на территории страны, в том числе и НДС[12].

Налог на добавленную стоимость представляет собой налог, который взимается государством в виде определенного процента от всей стоимости товара или услуги, которая была увеличена в ходе реализации процесса производства. Данный прирост представляет собой разность между выручкой и затратами предприятия[13].

Законодательством установлены определенные виды деятельности или разновидности продукции и услуг, на которые НДС распространяется частично или полностью не подлежит исчислению. Также существуют суммовые ограничения по налогооблагаемой базе, установленные НК РФ и позволяющие освободить предприятие от обязанностей налогоплательщика.

Известно, что основными функциями налогов являются фискальная, стимулирующая, экономическая и распределительная функция. Рассмотрим, какие функции выполняет налог на добавленную стоимость[14].

Наиболее ярко выражена у налога на добавленную стоимость фискальная функция. Она проявляется в максимальном объеме поступлений в бюджет средств от его исчисления по причине стабильной налогооблагаемой базы и приемлемых условий расчета. Из сформированного за счет налогов бюджета большая часть накапливается за счет НДС. Налог влияет и на регулирование экономических процессов. Его ставки участвуют в образовании цен и формировании уровня инфляции[15].

Социальная функция налога на добавленную стоимость проявляется в том, что посредством установления определенных льгот по данному виду налога можно стимулировать либо развитие социальной сферы, либо усилить поток экспорта определенной категории товаров.

Распределительная функция налога на добавленную стоимость проявляется в том в его участии в перераспределении ВВП государства. Общая сумма от налоговых удержаний, собранная в бюджете от преуспевающих видов деятельности, распределяется и направляется на поддержку убыточных сфер экономики, которые представляют собой большую значимость для общества.

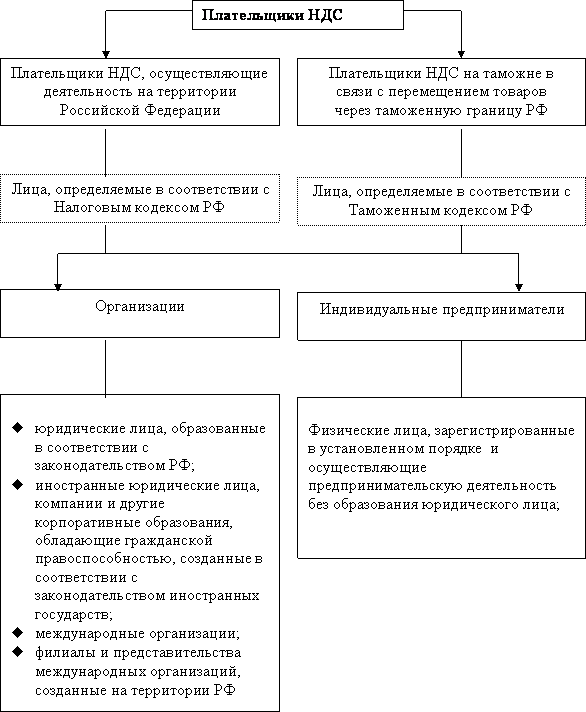

Далее рассмотрим перечень налогоплательщиков НДС. Это:

1) предприятия независимо от формы собственности и деятельности, при которых совершаются указанные налогооблагаемые операции.

2) лица, которые в соответствии с законодательством признаются налогоплательщиками налога на добавленную стоимость по причине того, что перемещали продукцию через таможню РФ. Это предприятия с иностранным капиталом либо же полностью иностранные предприятия и компании[16].

Все лица из списка регистрируются в качестве налогоплательщика НДС в том случае, если работают по общей системе обложения сборов. Бывает так, что и при других системах учета приходится платить налог на добавленную стоимость.

Далее рассмотрим объект налогообложения налогом на добавленную стоимость.

- оборот, который получен предприятием в результате реализации товара или услуги на возмездной и безвозмездной основе.

- передача товаров по внутренним операциям, происходящим в Российской Федерации между внутренними подразделениями предприятия. Причем передача должна осуществляться для собственных нужд.

- результаты строительно-монтажных операций для собственных нужд.

- вывоз товаров через таможенную границу РФ[17].

Для расчета суммы, подлежащей к уплате, первоначально должна быть правильно определена налогооблагаемая база НДС. Ставка же налога от базы не зависит и закреплена в НК РФ. Точнее, законодательством на сегодняшний день установлены взимаемые ставки: 0%, 10% и 18%[18].

Виды продукции, выручка от которых облагается по ставке 0%, закреплены в статье 164 НК РФ и имеют достаточно обширный список перечисления. В основном это особенные разновидности товара, узкоспециализированные работы и услуги.

Таким образом, в заключении раздела можно прийти к следующему выводу:

- было определено понятие налога на добавленную стоимость и определены его функции.

- функции налога на добавленную стоимость такие же, как и у всех налогов: фискальная, стимулирующая, распределительная и экономическая.

- были определены лица, которые являются плательщиками налога на добавленную стоимость. Это предприятия, которые осуществляют определенного рода операции.

- были определены объекты обложения налогом на добавленную стоимость и налогом и налоговые ставки по нему.

1.3 Порядок освобождения от налога на добавленную стоимость

Налог на добавленную стоимость, как и любой другой налог, имеет свои исключения из правил. Эти исключения проявляются в освобождении от уплаты налога на добавленную стоимость[19].

Организации освобождены от уплаты НДС в случае, если[20]:

1) Сумма выручки от продажи без учета налога за последние три месяца не превысила 2 млн. руб. (для освобождения организация должна подать письменное уведомление (форма утверждена Минфином РФ) и ряд документов, приведенных в п.6 ст. 145 НК РФ) [21]. Освобождение от НДС дается на срок 12 месяцев, затем организация должна подтвердить свое право на освобождение либо отказаться от этого права. Причем по окончании этих 12 месяцев организация должна подтвердить соответствующими документами, что в течении года выручка за каждые три последовательных месяца не превышала 2 млн. руб. Если же в какой-то момент сумма выручки превысила указанную сумму, то освобождение от уплаты НДС организация утрачивает.

2) Осуществляет операции, не подлежащие налогообложению.

Полный список данных операций, которые попадают под этот пункт, представлен в Налоговом Кодексе РФ[22].

3) Если в соответствии с законодательством применяются специальные системы налогообложения. Речь идет об упрощенной патентной системе налогообложения, системе единого налога на вмененный доход и прочие.

Если организация соответствует какому-то из трех пунктов и освобождается от уплаты НДС, то она не взимает данный налог с покупателей, а НДС, взимаемый с них поставщиками включает в стоимость приобретенных товаров и услуг.

Также от уплаты НДС в государственный бюджет также освобождаются обороты, которые обладают социальным характером, причем данный характер значительно выражен.

• Реализация некоторых медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому Правительством РФ, реализация путевок в санаторно-курортные, оздоровительные учреждения отдыха, расположенные на территории РФ[23].

• Оказание платных медицинских услуг.

• Операции по реализации жилых домов, жилых помещений и долей в них, а также передача доли в праве на общее имущество в многоквартирном доме при реализации квартир.

• Услуги учреждений культуры, искусства, архивной службы, религиозных объединений, театрально-зрелищные, спортивные, культурно-просветительные, развлекательные мероприятия.

• Услуги в сфере образования (необходимо наличие лицензии на производство образовательных услуг), ведение образовательной деятельности (за исключением консультационных услуг и услуг по сдаче в аренду помещений) [24].

• Услуги по уходу за больными, инвалидами и престарелыми, предоставляемые государственными и муниципальными учреждениями, по содержанию детей в дошкольных учреждениях[25].

• Услуги по предоставлению в пользование жилых помещений в жилищном фонде всех форм собственности.

Это далеко не полный перечень налоговых льгот, которые применяются по налогу на добавленную стоимость.

В завершении раздела можно прийти к следующим выводам:

- налог на добавленную стоимость также обладает и налоговыми льготами по его уплате.

- налоговые льготы по налогу на добавленную стоимость определены в НК РФ.

Выводы по главе 1.

В первой главе были проанализированы теоретические основы и сущность налога на добавленную стоимость.

- была рассмотрена и история создания и возникновения налога на добавленную стоимость.

- родиной возникновения налога на добавленную стоимость является Франция, а основателем данного налога – Морис ЛОРЕ. Его первоначальное изобретение налога на добавленную стоимость испытывалось не в самой Франции а в подконтрольном ей африканском государстве.

- налог на добавленную стоимость представляет собой слияние двух типов налогов: кумулятивных и налогов разового удержания. Кумулятивные налоги имеют значительные недостатки, поэтому ликвидированы во всех странах мирового сообщества. Налоги разового удержания не оказывают столь негативного влияния на экономику, как кумулятивные, но способствуют налоговому мошенничеству.

- в России налог на добавленную стоимость возник в 1991 году, когда страна стала переходить на рыночную экономику.

- было определено понятие налога на добавленную стоимость и определены его функции.

- функции налога на добавленную стоимость такие же, как и у всех налогов: фискальная, стимулирующая, распределительная и экономическая.

- были определены лица, которые являются плательщиками налога на добавленную стоимость. Это предприятия, которые осуществляют определенного рода операции.

- были определены объекты обложения налогом на добавленную стоимость и налогом и налоговые ставки по нему.

- налог на добавленную стоимость также обладает и налоговыми льготами по его уплате.

- налоговые льготы по налогу на добавленную стоимость определены в НК РФ.

Глава 2. Практический анализ расчета налога на добавленную стоимость

2.1. Порядок расчета налога на добавленную стоимость для продавцов

Налог на добавленную стоимость является обязательным к уплате для любого предприятия, занимающегося производством, реализацией товаров, предоставлением услуг[26].

Известно, что налог на добавленную стоимость является косвенным налогом, то есть уплачивается в государственный бюджет продавцом налогооблагаемого товара, а фактически плательщиком его является конечный потребитель[27].

Для того, чтобы более эффективно рассмотреть порядок расчета налога на добавленную стоимость для продавцов, необходимо рассмотреть понятие налогового кредита и налогового обязательства.

Налоговый кредит – это сумма, на которую можно уменьшить налоговое обязательство в данном отчетном периоде, так как она уже уплачена ранее. Налоговое обязательство – общая сумма налога за отчетный период[28].

Рассмотрим пример.

Предприятие А намерено реализовать произведенный товар стоимостью 10 000 рублей с применением торговой наценки в 15%. То есть, стоимость реализованного товара будет представлять собой уже сумму в 10 000 рублей + 10 000 рублей * 15% = 11 500 рублей. Произведенный товар облагается по стандартной ставке в размере 20%. На основании этого можно прийти к выводу о том, что сумма перечисленного в государственный бюджет налога на добавленную стоимость составляет 2300 рублей.

Документальное оформление расчетов за товары и услуги происходит с помощью налоговых накладных. Помимо них есть еще один важный документ – счет-фактура, который выписывается в двух экземплярах: один предназначается для продавца, другой – для покупателя.

Если налоговая документация была ненадлежащим образом оформлена, то покупатель не имеет право на налоговый зачет или налоговый кредит. Разница между налоговым обязательством и общей суммой налогового кредита за отчетный период – это НДС к уплате. Если тщательно вести бухгалтерскую документацию, то очень просто рассчитать НДС[29].

Приведем пример расчета налога на добавленную стоимость для предприятия, которое реализует женские платья. Согласно налоговому законодательству РФ, ставка НДС по данному виду товара составляет 18%.

Предприятие Б, которое является производителем женских платьев на территории РФ осуществил закупку ткани и фурнитуры на сумму 20 000 рублей. При этом сумма НДС к уплате составила 3600 рублей (20 000 рублей * 18%). Налоговый кредит в данном случае для анализируемого предприятия составляет 3600 рублей.

Из закупленного материала было произведено 10 платьев по розничной цене реализации в 3500 рублей. Общая сумма торговой наценки в данном случае составляет 15 000 рублей. Налоговое обязательство считается следующим образом: (3500*10)*18/100=6300 рублей.

Следует отметить, что ставка НДС зависит от вида реализуемого товара и строго прописана в НК РФ[30].

НДС в размере 10 % платят при реализации продовольственных товаров[31]:

-мяса, птицы, морепродуктов, рыбы;

-яиц; соли, сахара; зерна, круп;

-макаронных изделий; молокопродуктов;

-хлебобулочных изделий; овощей; детского и диабетического питания.

0% взимается при реализации таких детских товаров:

-одежды и обуви; кроватей и матрацев[32];

-подгузников; колясок; канцелярских принадлежностей.

Книжная продукция образовательного характера, связанная с наукой или культурой, а также периодические печатные издания облагаются НДС в размере 10%[33].

Если предприятие осуществляет реализацию данных продуктов, тои налоговая ставка по налогу на добавленную стоимость будет совсем иная.

В заключении раздела можно прийти к следующему выводу:

- был рассмотрен порядок расчета НДС для продавцов.

- существует такое понятие, как налоговый кредит и налоговое обязательство.

- покупатель имеет право осуществить расчет налога на добавленную стоимость к зачету. Однако это возможно реализовать лишь путем строго оформленной документации. Если данная документация отсутствует, то предприятие не имеет право на налоговый зачет по данному виду налога.

2.2. Порядок исчисления НДС при расчетах неоплаченными векселями

В соответствии со ст. 167 НК РФ оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретателя указанных товаров (работ, услуг) перед налогоплательщиком, которое непосредственно связано с поставкой (передачей) этих товаров (выполнением работ, оказанием услуг), за исключением прекращения встречного обязательства путем выдачи покупателем-векселедателем собственного векселя[34].

В таком случае, если налогоплательщиком, который является еще и векселедателем, в расчетах за приобретенные им товары (работы, услуги) собственного векселя суммы НДС, фактически уплаченные налогоплательщиком-векселедателем при приобретении указанных товаров (работ, услуг), исчисляются исходя из сумм, фактически уплаченных им по собственному векселю. До момента оплаты собственного векселя права на применение налогового вычета у налогоплательщика не возникает. В случае частичной оплаты векселя налоговый вычет по НДС осуществляется в части произведенной оплаты.

Рассмотрим пример.

Коммерческая фирма А осуществило отгрузку фирме Б товары общей суммой на 300000 рублей. НДС по данном операции составил 50000 рублей, который уже включен в стоимость данной партии товаров. Договор предусматривает отсрочку платежа с предварительной выдачей собственного векселя, номинальная стоимость которого соответствует сумме задолженности с учетом НДС[35].

Когда предприятие рассчитывается со своим контрагентом векселем третьего лица, который оно приобрело ранее по договору купли-продажи векселей, но по состоянию на момент, когда данный вексель был использован в расчетах, еще не оплатило его, возникает вопрос о порядке применения налогового вычета по НДС[36].

В соответствии со ст. 167 НК РФ оплатой товаров (работ, услуг) признается прекращение встречного обязательства приобретателя указанных товаров (работ, услуг) перед налогоплательщиком, которое непосредственно связано с поставкой (передачей) этих товаров (выполнением работ, оказанием услуг), за исключением прекращения встречного обязательства путем выдачи покупателем-векселедателем собственного векселя[37].

Таким образом, при расчете покупателя с продавцом векселем третьего лица его кредиторская задолженность считается оплаченной. Однако в целях применения налогового вычета по НДС тот факт, что данная задолженность погашена контрагенту, не означает возможности принятия НДС к зачету. Порядок применения налогового вычета зависит от того, каким образом данный вексель был приобретен. Рассмотрим следующие возможные случаи, когда предприятие рассчитывается со своим контрагентом неоплаченным векселем третьего лица[38].

Далее рассмотрим расчеты векселем третьего лица, полученным ранее в качестве оплаты за товары (работы, услуги).

В любом случае (даже если предприятие имеет право применить налоговый вычет) сумма применяемого налогового вычета будет определяться исходя из балансовой стоимости векселя[39].

Рассмотрим пример.

Коммерческая фирма А осуществило отгрузку фирме Б товары общей суммой на 300000 рублей. НДС по данном операции составил 50000 рублей, который уже включен в стоимость данной партии товаров. В оплату этих товаров предприятием А был получен вексель предприятия С (номинальная стоимость векселя - 360 000 руб.) Впоследствии предприятие А передало этот вексель в счет оплаты партии товаров на сумму 360 000 руб., приобретенных у предприятия D[40].

В заключении раздела можно приятии к выводу:

- был проанализирован порядок исчисления НДС при расчетах неоплаченными векселями.

- порядок исчисления НДС является достаточно сложным и требует строгого документального оформления.

2.3 Форма и порядок заполнения декларации по НДС

Форма и порядок заполнения декларации по НДС претерпели значительные изменения[41].

Согласно новым изменениям, предприятия могут оказаться в непростой ситуации. Рассмотрим, чем в данном случае рискуют предприятия при переходе к новой форме и порядку заполнения декларации по НДС.

Прежде всего, это большое количество требований, по которым придется давать пояснения. Практика показывает, что расхождений может быть очень много. Чаще всего путаница возникает в номерах документов, датах, суммах, ИНН-КПП организаций. По каждому расхождению придется представлять пояснения, а это огромная нагрузка на бухгалтерию.

Второй риск — отказ в вычете НДС. По результатам камеральной проверки налоговый орган может отказать компании в вычете НДС. А это, в свою очередь, приведет к начислению пеней и штрафам[42].

Вышеуказанные риски можно снизить значительным образом. Для этого необходимо совершить следующие действия.

В первую очередь, необходимо вести электронный документооборот. Это один из самых надежных способов по снижению рисков. Речь идет о дублировании бумажного документооборота электронным. Тогда любую ошибку можно не только найти, но и исправить[43].

В этом случае покупатель и продавец работают с одним и тем же электронным документом, автоматически принимая его к учету.

Если же компания ведет бумажный документооборот, то бухгалтеру придется в течение квартала регулярно сверяться с контрагентами, сопоставляя данные не только в счетах-фактурах, но и в книгах покупок/продаж и журналах полученных и выставленных счетов-фактур. Процесс трудоемкий, но только он поможет избежать массовых требований со стороны налоговых органов[44].

Особое преимущество электронный документооборот приобретает при проведении сверок с контрагентами. По результатам сверки налогоплательщик исправляет в своей учетной системе ошибки, обсуждает с контрагентом, на чьей стороне допущена неточность, чтобы устранить разногласия между счетами-фактурами, и приглашает в сервис тех контрагентов, которые еще не загрузили свои книги.

Если все расхождения устранены, налогоплательщик отправляет в налоговый орган «чистые» данные. А значит, избавляет себя от головной боли, связанной с ответами на массовые требования ФНС, и риска доначислений НДС[45].

Налоговая декларация может предоставляться в электронном виде через оператора ЭДО. Примечательно отметить, что в случае предоставления налогоплательщиком декларации по НДС в бумажном виде и на бумажном носителе, то такая декларация не примется к налоговой проверке[46].

В заключении раздела можно прийти к следующим выводам:

- формы и порядок заполнения декларации по НДС претерпели значительные изменения.

- данные изменения породили значительное количество рисков для предприятия.

- риски существенным образом можно снизить посредство ведения электронного документооборота. Электронный документооборот позволяет одновременно принимать к учету один и тот же документ у контрагентов.

Выводы по главе 2 .

Во второй главе был дан практический анализ расчета НДС.

- был рассмотрен порядок расчета НДС для продавцов.

- существует такое понятие, как налоговый кредит и налоговое обязательство.

- покупатель имеет право осуществить расчет налога на добавленную стоимость к зачету. Однако это возможно реализовать лишь путем строго оформленной документации. Если данная документация отсутствует, то предприятие не имеет право на налоговый зачет по данному виду налога.

- был проанализирован порядок исчисления НДС при расчетах неоплаченными векселями.

- порядок исчисления НДС является достаточно сложным и требует строгого документального оформления.

- формы и порядок заполнения декларации по НДС претерпели значительные изменения.

- данные изменения породили значительное количество рисков для предприятия.

- риски существенным образом можно снизить посредство ведения электронного документооборота. Электронный документооборот позволяет одновременно принимать к учету один и тот же документ у контрагентов.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе были проанализированы теоретические основы и сущность налога на добавленную стоимость.

- была рассмотрена и история создания и возникновения налога на добавленную стоимость.

- родиной возникновения налога на добавленную стоимость является Франция, а основателем данного налога – Морис ЛОРЕ. Его первоначальное изобретение налога на добавленную стоимость испытывалось не в самой Франции а в подконтрольном ей африканском государстве.

- налог на добавленную стоимость представляет собой слияние двух типов налогов: кумулятивных и налогов разового удержания. Кумулятивные налоги имеют значительные недостатки, поэтому ликвидированы во всех странах мирового сообщества. Налоги разового удержания не оказывают столь негативного влияния на экономику, как кумулятивные, но способствуют налоговому мошенничеству.

- в России налог на добавленную стоимость возник в 1991 году, когда страна стала переходить на рыночную экономику.

- было определено понятие налога на добавленную стоимость и определены его функции.

- функции налога на добавленную стоимость такие же, как и у всех налогов: фискальная, стимулирующая, распределительная и экономическая.

- были определены лица, которые являются плательщиками налога на добавленную стоимость. Это предприятия, которые осуществляют определенного рода операции.

- были определены объекты обложения налогом на добавленную стоимость и налогом и налоговые ставки по нему.

- налог на добавленную стоимость также обладает и налоговыми льготами по его уплате.

- налоговые льготы по налогу на добавленную стоимость определены в НК РФ.

Во второй главе был дан практический анализ расчета НДС.

- был рассмотрен порядок расчета НДС для продавцов.

- существует такое понятие, как налоговый кредит и налоговое обязательство.

- покупатель имеет право осуществить расчет налога на добавленную стоимость к зачету. Однако это возможно реализовать лишь путем строго оформленной документации. Если данная документация отсутствует, то предприятие не имеет право на налоговый зачет по данному виду налога.

- был проанализирован порядок исчисления НДС при расчетах неоплаченными векселями.

- порядок исчисления НДС является достаточно сложным и требует строгого документального оформления.

- формы и порядок заполнения декларации по НДС претерпели значительные изменения.

- данные изменения породили значительное количество рисков для предприятия.

- риски существенным образом можно снизить посредство ведения электронного документооборота. Электронный документооборот позволяет одновременно принимать к учету один и тот же документ у контрагентов.

Налог на добавленную стоимость играет важную роль в формировании государственного бюджета Российской Федерации. Это налог федерального значения, поступления от которого составляют значительную доходную часть бюджета.

История налога на добавленную стоимость достаточно молода и берет свое начало в начале двадцатого века. Но за это короткий промежуток времени налог на добавленную стоимость занял прочные позиции в налоговой системе каждого государства.

Налог на добавленную стоимость на сегодняшний день применяется в различных странах. Единственным отличием выступают ставки налогообложения и объекты налогообложения. А принципы и функции налога на добавленную стоимость остаются неизменными для всех государства, где данный налог применяется.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 24.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Савина О.Н., Савина Е.О.. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации// Налоги и налогообложение. – 2015. - № 9. – С. 23-24.

25. Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С. 25-27.

Приложение 1

Приложение 2

Ставки НДС

Приложение 3

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 225. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 133. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.57. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 136. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 223. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.62. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 222. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.62. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 146. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.61. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 125. ↑

-

Федеральный закон от 05. 8.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 132. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 211. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 132. ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 212. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 798. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 194. ↑

-

Постановление Правительства РФ от 28 мая 1992 г. № 352 «о Заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества». ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 200. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 200. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 200. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 24.01.2016). ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 205. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

- Россия на международном валютно-финансовом рынке. (Этапы становления валютного рынка Российской Федерации)

- Прямые налоги и их место в налоговой системе РФ (Основные характеристики прямого обложения)

- Сетевая форма организации бизнеса (Опыт создания сетевых структур в зарубежных странах)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (Модель ресурсов человека и их востребованность экономической системой, а так же их оценка при помощи психофизиологического исследования)

- Понятие и виды ценных бумаг (Рынок ценных бумаг)

- Учёт безналичных денежных средств на примере АО «МЦ Нтт»

- Транспортный налог. (Порядок исчисления транспортного налога, ключевые правила и уплата)

- Налог на доходы физических лиц (Расчет НДФЛ)

- Жизненный цикл организации и управление организацией (Анализ жизненного цикла организации ООО МАГИСТРАЛЬ)

- Совершенствование налоговой системы РФ: основные направления и особенности.

- Влияние процесса коммуникаций на эффективное управление организацией. (Формы межличностных коммуникаций и их барьеры)

- Особенности налоговой политики в Российской Федерации (сущность налоговой политики и ее значение в экономике)