Совершенствование налоговой системы РФ: основные направления и особенности.

Содержание:

Введение

Налоги возникли еще в глубокой древности, когда современное общество только начинало зарождаться и организовываться. С течением времени налоги меняли свою сущность и структуру, форму и выражения, однако одно осталось неизменным. Налоги всегда выполняли основную функцию, благодаря которой наполнялась государственная казна, а сейчас – государственный бюджет.

Налоги всегда носили обязательный и безвозмездный характер. Это означает, что все граждане в той или иной степени обязаны перечислять в пользу государства определенную сумму денежных средств. Данное обязательство со стороны граждан не вызывает ответного обязательства государства перед своими гражданами. Эти признаки и являются отличительными особенностями налогов.

Однако, как показывает история, и чему она нас учит, взимание налогов не может быть своевольным. Оно всегда должно быть рациональным, учитывать интересы налогоплательщиков и соизмерять возможности самих налогоплательщиков уплачивать данные виды налогов.

Поэтому для того, что сделать налоговую систему совершеннее, этими вопросами занимается налоговая политика государства.

Налоговая политика занимается регулированием вопросов. Которые связаны с налоговой системой государства. Это дает возможность государству влиять на процессы налогообложения и предпринимательской активности со стороны населения.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма».

Объектом курсового исследования является основные направления налоговой политики в Российской Федерации, как с точки зрения истории, так и на современном этапе.

Предметом курсового исследования это теоретические и практические аспекты налоговой политики Российской Федерации.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны основных направлений и положений налоговой политики Российской Федерации.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретические аспекты развития и становления налоговой системы РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть историю налоговой системы России;

- рассмотреть структуру налоговой системы РФ;

- изучить закономерности формирования налоговой системы РФ.

Во второй главе планируется провести анализ эффективности основных направлений совершенствования налоговой системы РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть специальные налоговые режимы в РФ в 2016 году;

- рассмотреть повышение налоговой культуры и налоговой дисциплины;

- рассмотреть экономические выгоды государства от введения патентов;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические аспекты развития и становления налоговой системы РФ», «Анализ эффективности основных направлений совершенствования налоговой системы РФ »), заключения, библиографии, приложений.

Глава 1. Теоретические аспекты развития и становления налоговой системы РФ

1.1. История налоговой системы РФ

История налоговой системы России имеет глубокие корни. В том виде, в котором она находится на современном этапе, она стала более и менее приближенной во второй половине двадцатого века[1].

Интересен тот факт, что в 1986 году в СССР была разрешена индивидуальная трудовая деятельность на основе ведения патентов. То есть лицо, которое приобрело патент, могло заниматься беспрепятственно трудовой деятельностью.

В соответствии с указом Президиума Верховного Совета СССР от 19 ноября 1986 г. граждане до начала занятия индивидуальной трудовой деятельностью обязаны были получить регистрационное удостоверение или приобрести патент в финансовом отделе исполкома Совета народных депутатов по постоянному месту жительства[2].

Виды деятельности, на которые мог быть приобретен патент, и размеры ежегодной платы за него устанавливали советы министров союзных республик. За выдачу регистрационного удостоверения и патента взималась государственная пошлина[3].

Предприниматель, который получал доход от ведения индивидуальной деятельности, должен был уплатить в пользу государства налог, значение которого зависело от суммы полученного дохода, а также от так называемых «общественных интересов». Те граждане, которые осуществляли свою трудовую деятельность на основании патентов, были освобождены от уплаты подоходного налога с доходов, полученных от занятий выбранным видом деятельности.

В 1990 г. в составе Министерства финансов СССР была образована Главная государственная налоговая инспекция, которая через год стала Государственной налоговой службой (с 1998 г. — Министерство Российской Федерации по налогам и сборам, с 2004 г. — Федеральная налоговая служба). Кроме того, в 1991 г. указом Президента СССР в нашей стране впервые был введен налог с продаж в виде надбавки к цене товара.

После 1991 года налоговая система РФ начинает свое становление. Основы налогового законодательства в современном виде начинают формироваться в октябре и декабре 1991 года[4].

Законами Российской Федерации от 11 и 18 октября 1991 г. были установлены земельный налог и налоги, зачисляемые в дорожные фонды. 6—7 декабря 1991 г. приняты законы о налоге на добавленную стоимость, об акцизах, о подоходном налоге с физических лиц и др[5].

Был принят Закон Российской Федерации от 27 декабря 1991 г. № 2118-1 «Об основах налоговой системы в Российской Федерации». Все новые налоги вводились в действие с 1 января 1992 г.

Также важным моментом является тот факт, что в 1992 году создается Главное управление расследований налоговых преступлений. Данное управление создано при Государственной налоговой службе. Через год данное управление преобразовывается в самостоятельный правоохранительный орган, который действует и работает сугубо в области налогообложения. Данная организация получила название Федеральной службы налоговой полиции России[6].

В 1998 г. принята первая часть Налогового кодекса РФ, в 2000 г. — отдельные главы второй. В настоящее время продолжается совершенствование налогового законодательства Российской Федерации, процесс его кодификации: принимаются новые главы части второй НК РФ, которые заменяют законы 1991 г. о соответствующих налогах[7].

В июне 2003 г. Федеральная служба налоговой полиции России была ликвидирована, а ее функции переданы созданному в структуре Министерства внутренних дел Российской Федерации Главному управлению по расследованию экономических и налоговых преступлений[8].

В начале 2004 года, а именно в марте, происходит реализация системных и структурных изменений федеральных органов исполнительно власти. В результате проведения подобных изменений было упразднено такое управление, как Министерство РФ по налогам и сборам. Все полномочия и функции Министерства РФ по налогам и сборам были переданы Министерству финансов РФ. Также в полномочия Министерства финансов РФ стали входить обязанности по созданию нормативных актов налогового характера. Также подобные полномочия вновь закрепляются за Федеральной налоговой службой. Деятельность, ее эффективность и правомерность, Федеральной налоговой службы контролирует и курирует Министерство Финансов РФ[9].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- налоговая система РФ в своем развитии претерпела множество изменений. Эти изменения начались с зарождением российской государственности и общности.

- наиболее современный вид налоговая система РФ стала приобретать во второй половине 20 века. Интересен тот факт, что в 1986 году в СССР была разрешена индивидуальная трудовая деятельность на основе ведения патентов. То есть лицо, которое приобрело патент, могло заниматься беспрепятственно трудовой деятельностью. Предприниматель, который получал доход от ведения индивидуальной деятельности, должен был уплатить в пользу государства налог, значение которого зависело от суммы полученного дохода, а также от так называемых «общественных интересов». Более того, они освобождались от уплаты налогов с доходов по данному виду деятельности.

- в 2004 году упразднено Министерство РФ по налогам и сборам. Все полномочия и функции Министерства РФ по налогам и сборам были переданы Министерству финансов РФ.

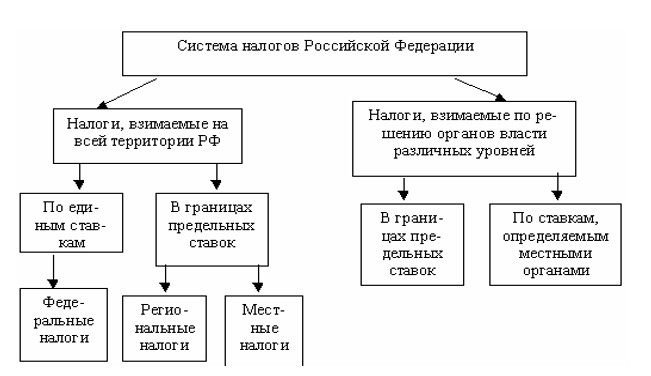

1.2. Структура налоговой системы РФ

Оценка и анализ налоговых систем различных государств показывает, что, несмотря на существенные различия в структуре, налоговые системы мировых экономик имеют много общих черт.

Элементами любой системы, характеризующими налоговую систему как таковую, являются[10]:

- виды налогов, законодательно принятые в государстве органами законодательной власти соответствующих территориальных образований (федеральные, региональные, местные);

- субъекты налога (налогоплательщики), уплачивающие налоги и сборы в соответствии с принятыми в государстве законами;

- органы государственной власти и органы местного самоуправления. Это такие институты власти, которые имеют право изымать налоги с субъектов налогов, а также устанавливать контроль того, чтобы уплачивать налоги со стороны налогоплательщиков.

- законодательная база (Налоговый кодекс РФ, законы, постановления, распоряжения, инструкции) по налогообложению, правам, обязанностям и ответственности субъектов налога и институтов изъятия налогов и контроля уплаты налогоплательщиками.

Рассмотрим данные существующие элементы более подробно.

1) Законодательная база.

Законодательная база представляет собой совокупность законов, нормативных актов, которые принимаются определенными и соответствующими органами власти[11].

В России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ, Правительство РФ и др. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации после подписи Президента РФ вступают в силу.

Такая структура налоговой системы в части законодательной базы, приводит к тому, что разрабатываются огромное количество документов и нормативно-правовых актов, которые осуществляют регулирование налогообложения. Следует отметить, что главным и основным документом, который регулирует налогообложение в РФ, является Налоговый Кодекс РФ[12].

Он состоит из двух частей. Частью I HК РФ установлен порядок действия законов о налогах (сборах), изложены основные положения о налогах, права и обязанности участников налоговых отношений, определены основные понятия и определения по налогообложению, изложены принципы налогообложения, виды налоговых правонарушений и ответственность за их совершение.

Часть II НК РФ посвящена раскрытию сущности видов налогов (федеральных, региональных и местных), а также раскрытию сути специальных налоговых режимов, действующих на территории РФ.

2) Уровни законодательной базы.

В зависимости от того, какой уровень законодательной базы существует, различают три вида налогов: федеральные, региональные и местные.

В зависимости от различных признаков, все налоговые платежи можно разделить на такие платежи, ставки на которые определяются не методом теоретических изысканий, а четким решением органов законодательной и исполнительной власти. Данные решения выносятся в процессе заседаний.

3) Субъекты налога[13]. Субъектами налога являются организации (юридические лица) и граждане (физические лица), на которых в соответствии с законодательством возложена обязанность уплачивать налоги (сборы, пошлины). Налогоплательщик? и плательщики сборов уплачивают налоги (сборы), в том числе в связи с перемещением товаров через таможенную пошлину в соответствии с налоговым законодательством.

4) Налоговые органы[14]. Действующим законодательством предусмотрено, что налоговые органы РФ представляют co6oй систему контроля за соблюдением налогового законодательства правильностью исчисления, полнотой и своевременностью внесения налоговых сумм в соответствующие бюджеты.

Далее рассмотрим основные права и обязанности налоговых органов:

1) Требовать от налогоплательщика все необходимые документы, которые подтверждают правильность расчета и уплаты налогов в порядке, который устанавливается государством.

2) Осуществлять налоговый контроль в форме налоговых проверок, который установлен НК РФ.

3) Осуществлять выемку документов при проведении налоговых проверок у субъектов налога, свидетельствующих о налоговых правонарушениях.

4) Требовать на основании соответствующего заявления явки налогоплательщика в налоговые органы в том случае, если необходимо дать дополнительные пояснения и объяснения по ходу проведенной налоговой проверки.

5) Останавливать операции оборота денежных средств в банковских учреждениях, если налоговая проверка выявила необходимость ареста имущества[15].

6) Определять необходимые суммы налогов и сборов, которые должны быть внесены налогоплательщиком на счет налоговых органов в соответствии с законодательством РФ.

7) Требовать от налогоплательщика устранить выявленные налоговые нарушения в сроках, определенных законодательством.

Анализ структуры налоговой системы России и видов налогов свидетельствует, что, являясь наиболее важным механизмом регулирования экономики, система не в полной мере соответствует условиям рыночных отношений и является неэффективной и неэкономичной. Все иллюстрации представлены в приложения 1,2,3 к данной курсовой работе[16].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- была рассмотрена структура налоговой системы РФ. Оценка и анализ налоговых систем различных государств показывает, что, несмотря на существенные различия в структуре, налоговые системы мировых экономик имеют много общих черт.

- все элементы структуры налоговой системы РФ взаимосвязаны. Это законодательная база, налоговые органы, субъекты налога, а также уровни законодательной базы.

- налоговые органы наделены широкими полномочиями. В их круг входят множество прав и обязанностей.

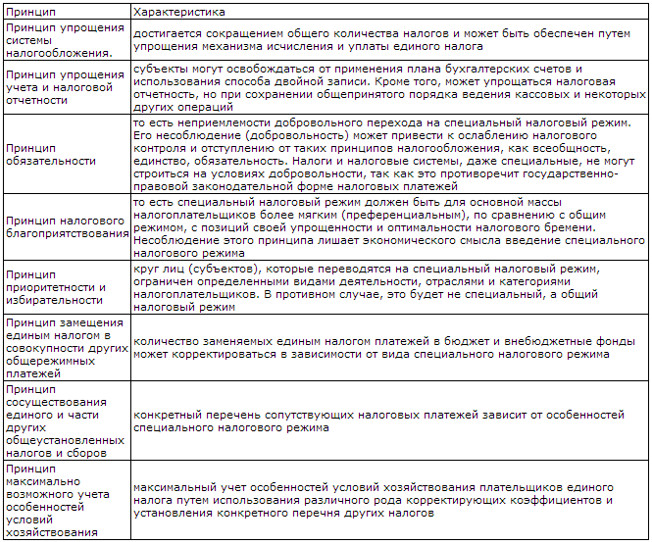

1.3 Закономерности формирования налоговой системы РФ

В системе финансовых отношений немаловажную роль, с точки зрения пополнения доходной части бюджетов различных уровней, и возможности воздействия на национальную экономику в целом и на отдельные ее сферы, играют налоги[17].

Налоговая система – это совокупность устанавливаемых государством налогов, форм и методов налогообложения, принципов построения налоговой системы[18].

Принципы построения налоговой системы:

• всеобщность – охват налогами всех экономических субъектов, получающих доходы;

• стабильность – устойчивость видов налогов и налоговых ставок во времени;

• равнонапряженность – взимание соответствующего налога по одинаковым для всех налогоплательщиков ставкам;

• обязательность – принудительность налога, неизбежность его выплаты;

• самостоятельность субъекта в исчислении и уплате налога;

• социальная справедливость – установление налоговых ставок и налоговых льгот, ставящих всех примерно в равные условия.

Принципы российской налоговой системы можно представить следующим образом.

1. Налоги и сборы, носящие налоговый характер, в отличие от заемных средств изымаются государством у налогоплательщиков без каких-либо обязательств перед ними. Поэтому налоги носят принудительный и обязательный характер.

2. Различия в налогах зависят от характера облагаемых доходов и расходов. Природа этих доходов и расходов лежит в основе классификации налогов. Налоги могут взиматься: на рынке товаров или факторов производства; с продавцов товара или покупателей; с домашних хозяйств или компаний; с источника дохода или со статьи расходов.

3. Налоги должны по возможности не оказывать влияния на принятие различными лицами экономических решений или такое влияние должно быть минимальным[19].

4. При использовании налоговой политики для достижения социально- экономических целей необходимо свести к минимуму нарушение принципа равенства и справедливости налогообложения.

5. Налоговая структура должна способствовать использованию налоговой политики в целях стабилизации и экономического роста страны.

6. Налоговая система должна быть справедливой, не допускать произвольного толкования, быть понятной налогоплательщикам.

Эти требования могут быть использованы в качестве основных критериев для оценки качества налоговой системы страны.

Существенным моментом при оценке эффективности налоговой системы страны является также учет административных издержек и затрат налогоплательщиков на соблюдение налогового законодательства. Как правило, административные издержки составляют небольшую долю в налоговых доходах государства, а затраты налогоплательщиков значительно превышают административные издержки[20].

Общие принципы построения налоговых систем в различных странах находят конкретное выражение в общих элементах налогов, которые включают субъект, объект, источник, единицу обложения, ставку, льготы и налоговый оклад.

Для современной России особо важное значение имеет отработка принципов построения принципов налоговой системы применительно к особенностям развития государства федеративного типа. Основные недостатки структуры налогообложения в стране обусловлены ее неприспособленностью к современным условиям[21].

Таким образом, в завершении раздела можно прийти к выводу о том, что

- были рассмотрены основы и закономерности формирования налоговой системы РФ.

- данные закономерности представлены в виде принципов построения налоговой системы РФ.

Выводы по главе 1.

В первой главе данной курсовой работы были рассмотрены теоретические аспекты налоговой системы РФ.

- налоговая система РФ в своем развитии претерпела множество изменений. Эти изменения начались с зарождением российской государственности и общности.

- наиболее современный вид налоговая система РФ стала приобретать во второй половине 20 века. Интересен тот факт, что в 1986 году в СССР была разрешена индивидуальная трудовая деятельность на основе ведения патентов. То есть лицо, которое приобрело патент, могло заниматься беспрепятственно трудовой деятельностью. Предприниматель, который получал доход от ведения индивидуальной деятельности, должен был уплатить в пользу государства налог, значение которого зависело от суммы полученного дохода, а также от так называемых «общественных интересов». Более того, они освобождались от уплаты налогов с доходов по данному виду деятельности.

- в 2004 году упразднено Министерство РФ по налогам и сборам. Все полномочия и функции Министерства РФ по налогам и сборам были переданы Министерству финансов РФ.

- была рассмотрена структура налоговой системы РФ. Оценка и анализ налоговых систем различных государств показывает, что, несмотря на существенные различия в структуре, налоговые системы мировых экономик имеют много общих черт.

- все элементы структуры налоговой системы РФ взаимосвязаны. Это законодательная база, налоговые органы, субъекты налога, а также уровни законодательной базы.

- налоговые органы наделены широкими полномочиями. В их круг входят множество прав и обязанностей.

- были рассмотрены основы и закономерности формирования налоговой системы РФ.

- данные закономерности представлены в виде принципов построения налоговой системы РФ.

Глава 2. Анализ эффективности основных направлений совершенствования налоговой системы РФ

2.1. Специальные налоговые режимы в РФ в 2016 году

Основные направления совершенствования налоговой системы РФ представлена во многом посредством специальных налоговых режимов.

Следует отметить, что налоговая система выступает одним из главных элементов рыночной экономики. Посредством налоговой политики государство значительным образом влияет на развитие предпринимательства и хозяйственной деятельности в целом[22].

Главными направлениями изменения налоговой системы России должны стать[23]:

-снижение общего уровня налогообложения при резком расширении налоговой базы;

-сокращение количества налогов и упрощение системы налогообложения;

-усиление налоговой дисциплины;

-совершенствование налогового законодательства;

-существенно снизить подоходный налог, НДС, налог на прибыль;

-сократить экспортные пошлины; существенно повысить ресурсные и имущественные платежи, а также акцизы;

-предусмотреть отмену многих налогов, которые можно охарактеризовать как нерыночные или финансово-малоэффективные;

-провести «инвентаризацию» налоговых льгот.

В РФ осуществлении предпринимательской деятельности, возможно, осуществить следующими способами: в форме индивидуального предпринимательства, а также в форме юридического лица. Несмотря на то, что это принципиально две разные формы хозяйствования, все они находятся в так называемом правовом поле РФ. А это означает, что оба они обязаны платить налоги[24].

Существует два основных типа налогов – общая (традиционная) система налогообложения (ОСНО), ее еще называют обычной системой налогообложения, и СНР, то есть специальные налоговые режимы. И тот, и другой тип регулирует Налоговый кодекс Российской Федерации.

Обычная система налогообложения подразумевает, что предприниматель платит все налоги, предусмотренные законом для своего типа деятельности. Средний и крупный бизнес, как правило, платит именно в соответствии с ОСНО.

Если говорить о специальных налоговых режимах, то данный проект был запущен государством относительно недавно. Однако он очень удобен тем, что заменяет необходимость уплаты нескольких видов налогов одним налогом. При этом размер данного налога при специальном налоговом режиме значительно меньше, чем суммарный объем всех налогов, которые должны были быть уплачены при обычной или традиционной форме налогообложения.

Ниже приведены виды СНР, регламентированные Налоговым Кодексом РФ, и их характеристика[25]:

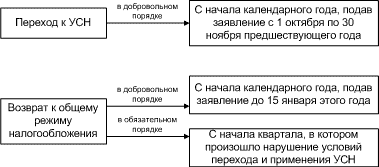

УСН, или упрощённая система налогообложения – это один из самых распространённых и популярных в малом бизнесе типов налогового режима, включает значительное число выплат, находящихся в рамках медицинского и пенсионного страхования, рассчитывается в зависимости от минимального размера оплаты труда.

Начиная с 2014 года, система УСН имеет две основные формы. Данная система добровольная и может быть выбрана по желанию, то есть не имеет принудительного характера. Налоговая ставка в 2016 году составляет 6% для тех случаев, когда налогом облагается доход. Налоговая ставка в 2016 году составляет 15%, если налогоплательщики платят государству за доходы, уменьшенные на размер расходов.

ЕНВД, или единый налог на вменённый доход ранее был обязательной мерой, в 2015 и 2016 году стал налогом «по желанию» [26]. Данный специальный налоговый режим очень удобен и выгоден для малого и среднего бизнеса. Налоговая ставка в данном случае в 2016 году составляет 15%. Применения данного типа специального налогового режима осуществляется в соответствии с основной системой налогообложения. В основном применяется для специфических видов деятельности. К таким относятся ветеринарные услуги, реклама, операции с недвижимостью и услуги в сфере автотранспорта[27].

ЕСХН, или единый сельскохозяйственный налог, — это налог для предпринимателей, занятых в аграрном производстве. В этом случае ЕСХН заменяет собой налог на прибыль, НДС и налог на имущество организаций. Ставка ЕСХН в 2015 году составляет 18 процентов, а уже начиная с 2016 года будет повышена до 24 процентов.

ПСН, или патентная система налогообложения была введена в налоговую систему РФ относительно недавно. Данный специальный налоговый режим не является принудительным. Он предназначен сугубо для индивидуальных предпринимателей, которые заняты определенными видами деятельности. Налог согласно патенту составляет 6%. Патентная форма налогообложения заменяет НДС, НДФЛ, налог на имущество физических лиц.

Таким образом, в заключении раздела можно прийти к следующему выводу:

- были рассмотрены специальные налоговые режимы. Данные специальные налоговые режимы действуют относительно недавно в рамках проекта по совершенствованию налоговой системы РФ с 2016 по 2018 годы.

- существуют четыре типа специальных налоговых режимов. Это упрощенная система налогообложения, единый налог на вмененный доход, патентная форма налогообложения и единый сельскохозяйственный налог.

- особый интерес представляет собой патентная система налогообложения. Он предназначен сугубо для индивидуальных предпринимателей, которые заняты определенными видами деятельности. Налог согласно патенту составляет 6%. Патентная форма налогообложения заменяет НДС, НДФЛ, налог на имущество физических лиц.

2.2. Повышение налоговой культуры и налоговой дисциплины

Повысить налоговую культуру и дисциплину во многом позволяет ФЗ «О стратегическом планировании в Российской Федерации» от 28.06.2014 № 172-ФЗ[28].

Под налоговой культурой следует понимать своевременную уплату налогов и обязательных отчислений в государственные целевые фонды в сроки, устанавливаемые законодательными и нормативными документами[29].

Особое значение следует придать соблюдению налоговой дисциплины[30].

Налоговая дисциплина - это систематическое обучение, развитие и контроль моральных и финансовых способностей и возможностей налогоплательщика рассчитываться с бюджетами с учетом синхронности взаимодействия налоговых инспекций по приему и оформлению налогов и налоговых обязательств.

Поэтом, можно отметить, что в совокупность понятия налоговой культуры входит деятельность, как налоговых органов инспекторов, так и деятельность налогоплательщиков. Можно отметить, что культуру деятельности налоговых инспекторов определяет манера поведения их с налогоплательщиком. Ведь налоговые органы оказывают определенное влияние и давление на налогоплательщика. Налогоплательщик со своей стороны оказывает давление и некое влияние на налоговые органы. Если указанное давление выходит за рамки налоговой культуры, то возникает конфликтная ситуация. Конфликтная ситуация всегда тормозит все споры, которые возникли у налогоплательщика и налогового органа.

Повышение налоговой культуры и укрепление налоговой дисциплины связано не только с контингентом налогоплательщиков и законодательной базой. Оно в значительной мере зависит от того, кто работает в качестве налоговых инспекторов и как работает, а также от того, насколько в процесс сбора налогов вовлечен весь персонал налоговой власти. Под налоговой властью понимается деятельность по соблюдению налогового законодательства налоговыми инспекциями совместно с налоговой милицией. Именно тут, в человеческом факторе, заключены главные резервы процесса сбора налогов[31].

Следует отметить, что станет успешным тот сотрудник налоговой службы, которые не является чересчур трудолюбивым человеком, а тот, кто сможет установить доверительные отношения, как с налогоплательщиками, так и с коллегами по своей работе[32].

В связи с этим функции налогового инспектора значительно расширяются. Он должен не только грамотно выполнять свои функциональные обязанности, но и налаживать хорошие отношения со своими налогоплательщиками, одновременно следить за своевременной уплатой данным налогоплательщиком всех необходимых налогов и сборов.

У каждого налогового инспектора должна быть огромная уверенность в себе, в важности своей работы, он должен быть предан своему учреждению, государственной налоговой политике. Эта уверенность должна быть основана на личных способностях инспектора. Он должен обладать такими качествами, чтобы легко убедить других в правильности постановки вопросов, умением наладить психологический контакт с налогоплательщиком.

Налоговый инспектор должен заботиться о свое внешности, должен помнить обо всех элементов внешности этикета, который ей присущ.

- должен улыбаться непринужденно, так как угрюмое лицо никогда не было привлекательной стороной внешности.

- волосы должны быть чистыми и опрятными[33].

- взгляд должен обладать могущественностью. Смотреть необходимо прямо в глаза налогоплательщику, что позволяет следить за его реакцией. Опытный инспектор не упустит момента, когда глаза покажут точку наибольшего проявления интереса со стороны налогоплательщика.

Налогоплательщик, как и все люди, обладает положительными и отрицательными эмоциями. Конечно, негативные эмоции всегда трудно скрыть. Может внешне это не проявится в достаточной степени. Но это обязательно скажется на взаимоотношениях с налогоплательщиком. Поэтому свои чувства и эмоции необходимо держать под контролем[34].

В связи с этим налоговый инспектор никогда не должен категорически отрицать аргументы посетителей. Но, наряду с этим, нельзя и воспринимать налогоплательщика с позиций, близких к идеалу. Надо помнить, что эмоции в значительной мере искажают истину.

Таким образом, в заключении раздела можно прийти к следующему выводу:

- развитость налоговой системы государства характеризуется уровнем существующей в данной системе налоговой культуры и налоговой дисциплины.

- налоговая культура всегда находится в пределах правил этикета. Поэтому свои чувства и эмоции необходимо держать под контролем.

- негативные эмоции могут ухудшить взаимоотношения с налогоплательщиком. Положительные эмоции и слишком бурное их проявление, могут создать неверное представление об истине и могут привести к неисполнению своих налоговых обязанностей со стороны налогового инспектора.

- налоговая культура и налоговая дисциплина всегда требует от налогового инспектора быть сдержанным и справедливым.

2.3 Экономические выгоды государства от введения патентов

Правительство Российской Федерации одобрило закон, предлагающий для «безвизовых» трудовых мигрантов вместо разрешений на работу ввести систему патентов. Соответствующее заключение размещено на официальном сайте Правительства России[35].

Данный законопроект предлагает ввести патенты на работу не только у физических лиц, но и у юридических лиц. Каждый регион сможет сам устанавливать размер оплаты за патент, запрещать организациям нанимать мигрантов на некоторые виды работ и прекращать выдачу патентов, если работы для мигрантов в регионе будет мало.

Однако российское Правительство не устроило некоторые моменты, предлагаемые в новом законе. Например, непонятно, как и какой федеральный орган власти будет принимать решение о приостановлении или отмене выдачи патентов в регионах:

«Законопроектом предусматривается наделение Правительства РФ и высшего должностного лица субъекта полномочиями по принятию решений о приостановлении или прекращении выдачи патентов на территории субъекта. Положения, устанавливающие основания и порядок принятия таких решений, практически не проработаны», — говорится в документе.

Поэтому Правительство РФ предлагает наделить этими полномочиями ФМС РФ или Минтруд[36].

«Правительство РФ поддерживает законопроект при условии его доработки с учетом указанных замечаний ко второму чтению», — пишет ведомство в заключение отзыва.

Поправки предполагают введение двух видов патентов: отдельно для трудоустройства у юридических лиц и работы у физических лиц (такие патенты выдаются сейчас).

Иностранный гражданин должен подать заявление в течение 30 календарных дней со дня въезда на территорию России, при нужно заранее определиться, какой вид патента нужен — для трудоустройства у юридических или физических лиц. В миграционной карте иностранца в графе «Цель визита» должно быть указано «работа», иначе патент не выдадут[37].

Какие документы нужно представить, чтобы оформить патент? Нужно предоставить документ, удостоверяющий личность (с 1 января 2015 года только загранпаспорт), медицинскую страховку, справку об отсутствии заболеваний наркоманией и ВИЧ, выданную медицинским учреждением, находящимся в регионе, где трудовой мигрант планирует работать. С 1 января 2015 года иностранный гражданин, подающий заявку на патент, обязан предоставлять сертификат о знании русского языка, истории России и основ законодательства РФ. Патент выдаётся в течение 10 рабочих дней, а срок его действия не может превышать одного года со дня въезда. Оплата, как и раньше, должна производиться авансом за следующий месяц.

Патент будет действовать только на территории того региона, где получен. Также закон предполагает размещение в открытом доступе информации о выданных и аннулированных разрешениях на работу, патентах и разрешениях на работу[38].

Когда будет принят закон, разрешающий работать по патенту у юридических лиц? Напомним, что ранее законопроект был принят Государственной Думой в первом чтении, но получил некоторые замечания и был отправлен на доработку. Предполагается, что Государственная Дума рассмотрит законопроект во втором и третьем чтениях в начале осенней сессии в сентябре. Если депутаты Госдумы примут законопроект, далее он должен быть одобрен Советом Федерации, подписан президентом России. Если всё будет хорошо, работать по патенту у юридических можно будет уже с 1 января 2015 года.

Введение патентов для самозанятых в перспективе поможет вывести из “тени“ миллионы россиян. При этом для представителей микробизнеса ключевыми остаются социальные задачи. Эти идеи, предложенные в майском докладе для главы государства уполномоченным при президенте РФ по защите прав предпринимателей Борисом Титовым, далее были поддержаны правительством.

С 2015 г. в России могут быть введены патенты для самозанятых граждан, а также 2-летние налоговые каникулы для вновь созданных малых предприятий.

В заключении раздела можно сделать вывод о том, что была подробно рассмотрена патентная форма налогообложения.

Выводы по главе 2.

Во второй главе данной работы был дан анализ эффективности направлений совершенствования налоговой системы РФ.

- были рассмотрены специальные налоговые режимы. Данные специальные налоговые режимы действуют относительно недавно в рамках проекта по совершенствованию налоговой системы РФ с 2016 по 2018 годы.

- существуют четыре типа специальных налоговых режимов. Это упрощенная система налогообложения, единый налог на вмененный доход, патентная форма налогообложения и единый сельскохозяйственный налог.

- особый интерес представляет собой патентная система налогообложения. Он предназначен сугубо для индивидуальных предпринимателей, которые заняты определенными видами деятельности. Налог согласно патенту составляет 6%. Патентная форма налогообложения заменяет НДС, НДФЛ, налог на имущество физических лиц.

- развитость налоговой системы государства характеризуется уровнем существующей в данной системе налоговой культуры и налоговой дисциплины.

- налоговая культура всегда находится в пределах правил этикета. Поэтому свои чувства и эмоции необходимо держать под контролем.

- негативные эмоции могут ухудшить взаимоотношения с налогоплательщиком. Положительные эмоции и слишком бурное их проявление, могут создать неверное представление об истине и могут привести к неисполнению своих налоговых обязанностей со стороны налогового инспектора.

- налоговая культура и налоговая дисциплина всегда требует от налогового инспектора быть сдержанным и справедливым.

- была подробно рассмотрена патентная форма налогообложения.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе данной курсовой работы были рассмотрены теоретические аспекты налоговой системы РФ.

- налоговая система РФ в своем развитии претерпела множество изменений. Эти изменения начались с зарождением российской государственности и общности.

- наиболее современный вид налоговая система РФ стала приобретать во второй половине 20 века. Интересен тот факт, что в 1986 году в СССР была разрешена индивидуальная трудовая деятельность на основе ведения патентов. То есть лицо, которое приобрело патент, могло заниматься беспрепятственно трудовой деятельностью. Предприниматель, который получал доход от ведения индивидуальной деятельности, должен был уплатить в пользу государства налог, значение которого зависело от суммы полученного дохода, а также от так называемых «общественных интересов». Более того, они освобождались от уплаты налогов с доходов по данному виду деятельности.

- в 2004 году упразднено Министерство РФ по налогам и сборам. Все полномочия и функции Министерства РФ по налогам и сборам были переданы Министерству финансов РФ.

- была рассмотрена структура налоговой системы РФ. Оценка и анализ налоговых систем различных государств показывает, что, несмотря на существенные различия в структуре, налоговые системы мировых экономик имеют много общих черт.

- все элементы структуры налоговой системы РФ взаимосвязаны. Это законодательная база, налоговые органы, субъекты налога, а также уровни законодательной базы.

- налоговые органы наделены широкими полномочиями. В их круг входят множество прав и обязанностей.

- были рассмотрены основы и закономерности формирования налоговой системы РФ.

- данные закономерности представлены в виде принципов построения налоговой системы РФ.

Во второй главе данной работы был дан анализ эффективности направлений совершенствования налоговой системы РФ.

- были рассмотрены специальные налоговые режимы. Данные специальные налоговые режимы действуют относительно недавно в рамках проекта по совершенствованию налоговой системы РФ с 2016 по 2018 годы.

- существуют четыре типа специальных налоговых режимов. Это упрощенная система налогообложения, единый налог на вмененный доход, патентная форма налогообложения и единый сельскохозяйственный налог.

- особый интерес представляет собой патентная система налогообложения. Он предназначен сугубо для индивидуальных предпринимателей, которые заняты определенными видами деятельности. Налог согласно патенту составляет 6%. Патентная форма налогообложения заменяет НДС, НДФЛ, налог на имущество физических лиц.

- развитость налоговой системы государства характеризуется уровнем существующей в данной системе налоговой культуры и налоговой дисциплины.

- налоговая культура всегда находится в пределах правил этикета. Поэтому свои чувства и эмоции необходимо держать под контролем.

- негативные эмоции могут ухудшить взаимоотношения с налогоплательщиком. Положительные эмоции и слишком бурное их проявление, могут создать неверное представление об истине и могут привести к неисполнению своих налоговых обязанностей со стороны налогового инспектора.

- налоговая культура и налоговая дисциплина всегда требует от налогового инспектора быть сдержанным и справедливым.

- была подробно рассмотрена патентная форма налогообложения.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 28.06.2014 № 172-ФЗ «О стратегическом планировании в Российской Федерации»

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

7. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с.

15. Ворожбит О.Ю., Уксуменко А.А.. Реализация принципа справедливого налогообложения в налоге на имущество физических лиц// Налоги и налогообложение. – 2015. - №2. – С. 97-108.

16. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

17. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

18. Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. – № 11. – С. 63.

Приложение 1

Приложение 2

Приложение 3

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 152. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 152. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 152. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с. ↑

-

Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с. ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. – № 11. – С. 63. ↑

-

Ворожбит О.Ю., Уксуменко А.А.. Реализация принципа справедливого налогообложения в налоге на имущество физических лиц// Налоги и налогообложение. – 2015. - №2. – С. 97-108. ↑

-

Ворожбит О.Ю., Уксуменко А.А.. Реализация принципа справедливого налогообложения в налоге на имущество физических лиц// Налоги и налогообложение. – 2015. - №2. – С. 97-108. ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. – № 11. – С. 63. ↑

-

Ворожбит О.Ю., Уксуменко А.А.. Реализация принципа справедливого налогообложения в налоге на имущество физических лиц// Налоги и налогообложение. – 2015. - №2. – С. 97-108. ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. – № 11. – С. 63. ↑

-

Федеральный закон от 28.06.2014 № 172-ФЗ «О стратегическом планировании в Российской Федерации» ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. – № 11. – С. 63. ↑

-

Ворожбит О.Ю., Уксуменко А.А.. Реализация принципа справедливого налогообложения в налоге на имущество физических лиц// Налоги и налогообложение. – 2015. - №2. – С. 97-108. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40. ↑

- Влияние процесса коммуникаций на эффективное управление организацией. (Формы межличностных коммуникаций и их барьеры)

- Особенности налоговой политики в Российской Федерации (сущность налоговой политики и ее значение в экономике)

- Налог на добавленную стоимость.(Практический анализ расчета налога на добавленную стоимость)

- Россия на международном валютно-финансовом рынке. (Этапы становления валютного рынка Российской Федерации)

- Прямые налоги и их место в налоговой системе РФ (Основные характеристики прямого обложения)

- Сетевая форма организации бизнеса (Опыт создания сетевых структур в зарубежных странах)

- Финансовое обеспечение коммерческой деятельности предприятий

- изучение коммуникаций и разработка практических рекомендаций по совершенствованию коммуникационного процесса

- Менеджмент человеческих ресурсов (на примере ООО Линия)

- Транспортный налог. (Порядок исчисления транспортного налога, ключевые правила и уплата)

- Налог на доходы физических лиц (Расчет НДФЛ)

- Жизненный цикл организации и управление организацией (Анализ жизненного цикла организации ООО МАГИСТРАЛЬ)