Налог на доходы физических лиц (Налоги с физических лиц. Их место в налоговой системе государства)

Содержание:

Введение

Считается, что гражданин платит определенную цену за право жить в цивилизованной среде, которая выражается в форме налогов.

Налогам с физических лиц присуща функция обеспечения государства финансовыми ресурсами, а также оказание содействия решению существующих в стране проблем социально-экономического характера.

Считается, что современная налоговая система Российской Федерации не в полной мере реализует потенциал системы налогов с физических лиц. Поскольку налоги с физических лиц не являются главным источником наполнения бюджета, а также не влияют принципиальным образом на перераспределение ВВП Российской Федерации. Также действующие налоги с физических лиц не пресекают существующее имущественное расслоение общества и не устраняют остросоциальные проблемы, такие как сложная демографическая ситуация, безработица, большой удельный вес населения с доходами ниже установленного прожиточного минимума.

Все вышеперечисленное обуславливает актуальность исследования налогов с физических лиц и уточнения их экономического значения.

При написании данной курсовой работы были использованы законы Российской Федерации, инструктивно-методическая документация Министерства РФ по налогам и сборам, официальные статистические данные, научная литература и тематические статьи периодической печати.

Большой вклад в разработку и дальнейшее обоснование налога на доходы физических лиц внесли А. Смит, К. Маркс, Э. Энгельс, Ж.Б. Сей, Ф. Эджуот.

Объект исследования курсовой работы – налоги с физических лиц.

Предметом исследования является налоговая система РФ в области налогообложения физических лиц.

Целью данной курсовой работы выступает исследование налогов с физических лиц и разработка системы совершенствования системы налогообложения в части налогов, взимаемых с физических лиц.

В соответствии с поставленной целью в курсовой работе решаются следующие задачи:

- определить социально-экономическое содержание налогов с физических лиц;

- исследовать и охарактеризовать виды налогов с физических лиц;

- проанализировать права, обязанности и ответственность физических лиц за исполнение налогового законодательства;

- исследовать принципы исчисления и уплаты налогов с физических лиц;

- изучить контроль налоговых органов за исчислением и уплатой налогов;

- исследовать опыт налогообложения физических лиц в развитых странах;

- разработка предложений по возможности его использования в Российской Федерации.

Структура данной курсовой работы содержит введение, три главы, заключение, библиографию и приложения.

1. Налоги с физических лиц. Их место в налоговой системе государства

1.1. Социально-экономическое содержание налогов с физических лиц

Налоги с населения как основной источник финансовых ресурсов государства известны с незапамятных времен, выступая необходимым элементом экономических отношений с момента возникновения государства и разделения общества на классы [1].

Налоги с физических лиц можно рассматривать в единстве экономического, финансового и политического аспекта.

Экономический аспект определяется процессом отчуждения части собственности плательщиком в пользу государства.

Финансовый аспект - характеризуется обязательностью налогового платежа в денежной форме и наполнением бюджетов разных уровней налоговыми платежами.

Политический аспект - состоит в воспроизводстве системы государственной власти, в согласовании интересов тех или иных слоев общества [14].

Экономическая сущность налогов с физических лиц характеризуется денежным отношением, складывающимся у государства с физическими лицами в процессе формирования бюджета и внебюджетных фондов.

Налоги служат средством индивидуальной связи гражданина с федеральной властью и местными органами самоуправления. Они отражают его причастность к формированию общегосударственных доходов и управлению ими, позволяют ощутить себя активным членом общества, дают основание для контроля за эффективным использованием государственных бюджетных и внебюджетных ресурсов, формируемых налогоплательщиками [1].

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции.

Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов [14].

Налоги выполняют три важнейшие функции: фискальную, социальную и регулирующую.

- Фискальная функция налогов.

Посредством фискальной функции реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций.

- Социальная функция налогов.

Социальная функция выражается в поддержании социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Принцип взимания налогов в зависимости от способности налогоплательщика породил систему прогрессивного налогообложения: чем выше доход, тем непропорционально большая часть его изымается в виде налога. Принцип пропорционального налогообложения предусматривает одинаковую долю налога в доходах независимо от их величины. Регрессивные ставки налога означают уменьшение доли налога в доходе по мере возрастания дохода [21].

На практике встречаются все три принципа взимания налогов, социальные последствия которых бывают совершенно противоположными.

Налоги на корпорации и на личные доходы чаще всего рассчитываются по прогрессивной шкале, т.е. на первый взгляд отвечают принципу социальной справедливости. Однако именно эти налоги обычно являются предметом политической борьбы. Партии и профсоюзы левой ориентации во многих странах считают, что шкала прогрессии налогов по отношению к высоким доходам недостаточно крута, что наиболее обеспеченные слои населения и фирмы, получающие сверхприбыли, должны ещё больше платить в бюджет.

По мере усложнения социальных отношений, их обострения в периоды кризисов, революционных ситуаций, после Первой и Второй мировых войн, в конце 60-х гг. налоговые системы развитых стран всё в большей степени ориентировались на выполнение социальных функций. Особенно сильное воздействие на социальную ориентацию налогов имела конфронтация капиталистической и социалистической систем и нахождение у власти во многих странах социал-демократических правительств. Однако гибель социализма как мировой системы и длительная депрессия в Северной Америке и Западной Европе, породившая массовую безработицу, ослабили давление групп организованных интересов рабочих и служащих, объединений крестьян, лиц свободных профессий, студентов, пенсионеров на государство в целях расширения социальных гарантий, снижения налогов с заработной платы [22].

Установление социально ориентированных налогов ведёт к сокращению поступления налогов в бюджет и, по сути, равнозначно социальным расходам бюджета, С помощью социально ориентированных налогов, как и с помощью социальных выплат, государство осуществляет перераспределение чистого национального продукта в целях укрепления социальной стабильности общественного строя [14].

- Регулирующая функция налогов.

Эта функция заключается в том, что через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять и сокращать платёжеспособный спрос населения и т.д.

Важную регулирующую роль играет сама система налогообложения, применяемая правительством.

Таким образом, экономическая сущность налогов с населения выражается в их фискальной и регулирующей функциях.

1.2 Виды налогов с физических лиц. Их характеристика

В налоговой системе России существует 3 группы налогов с физических лиц, в зависимости от государственного органа, который взимает налог с физических лиц и использует средства этого налога:

- федеральные налоги;

- региональные налоги;

- местные налоги и сборы.

К федеральным налогам с физических лиц относится налог на доходы физических лиц (НДФЛ) или, как его еще называют, подоходный налог [1].

К региональным налогам с физических лиц относится транспортный налог с физических лиц [1].

К местным налогам с физических лиц относятся налог на имущество физических лиц и земельный налог [1].

Страховые сборы с физических лиц

Рассмотрим кратко особенности налогообложения по каждому из этих видов налогов с физических лиц.

- Налог на доходы физических лиц (НДФЛ).

Налог на доходы физических лиц регулируется главой 23 «Налог на доходы физических лиц» Налогового кодекса РФ.

Уплачивают НДФЛ физические лица, которые являются резидентами РФ, и лица, которые получающие доход от источников РФ, но которые не являются ее резидентами.

Физические лица, находящиеся на территории РФ более 183-х дней подряд, признаются налоговыми резидентами. Любые доходы, полученные ими (если не зарегистрировано предпринимательство), облагаются налогом на доходы физических лиц (НДФЛ) в размере 9/13/15/30/35% [13].

В налогооблагаемую базу входят все виды доходов, которые были получены как в денежном форме, так и в форме натуральной.

Также к ним можно отнести доходы в виде материальной выгоды. Для каждого вида дохода налоговая база исчисляется отдельно, так как для разных доходов существуют разные налоговые ставки.

Налогооблагаемая база может уменьшаться благодаря:

- стандартным налоговым вычетам;

- социальным налоговым вычетам;

- имущественным налоговым вычетам;

- профессиональным налоговым вычетам [13].

Новые правила по налогу на доходы физических лиц (НДФЛ) в 2016 году затронут его начисление, удержание и отчетность. Размер величины самого подоходного налога (ставки налога) НДФЛ и налоговых вычетов останутся без изменений.

Рассмотрим только, от чего зависит ставка налога на доход физического лица (НДФЛ).

Основная ставка налога на доход физических лиц (НДФЛ) в 2015—2016 годах — 13%. Применяется эта ставка налога на доход в 13%:

- для любых доходов физических лиц, за исключением тех, для которых установлены специальные ставки налога на доход физических лиц (НДФЛ) - 9%, 15%, 30%, 35%.

Ставкой налога на доход физических лиц (НДФЛ) в 35% облагаются:

- доходы физических лиц от стоимости выигрышей и призов, в части превышающей установленные размеры, т.е. 4 000 рублей;

- доходы физических лиц от процентов по вкладам в банках, в части превышения суммы, рассчитанной, исходя из действующей ставки рефинансирования Центрального банка РФ, увеличенной на 5 (можно узнать в вашем банке);

- суммы экономии физических лиц на процентах при получении налогоплательщиками заемных (кредитных) средств, в части превышения суммы процентов, исчисленной исходя из 2/3 действующей ставки рефинансирования Центрального банка РФ на дату фактического получения дохода, над суммой процентов, исчисленной исходя из условий договора [1].

При получении заемных средств в валюте по ставке 35% облагают превышение суммы процентов, исчисленной исходя из 9% годовых, над суммой процентов, исчисленной исходя из условий договора.

Ставкой налога на доход физических лиц (НДФЛ) в 30% облагаются:

- доходы, получаемые физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых в виде дивидендов от долевого участия в деятельности российских организаций.

Ставка налога на доход физических лиц (НДФЛ) в 15% действует в отношении:

- доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, в виде дивидендов от долевого участия в деятельности российских организаций.

Ставкой налога на доход физических лиц (НДФЛ) в 9% облагаются:

- доходы физических лиц от долевого участия в деятельности организаций, полученных в виде дивидендов, физическими лицами, являющимися налоговыми резидентами РФ;

- доходы физических лиц в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также доходы учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года [1].

- Транспортный налог с физических лиц.

Транспортный налог с физических лиц регулируется главой 28 «Транспортный налог» Налогового кодекса РФ и является региональным налогом.

Транспортный налог с физических лиц – ежегодно взимаемые с собственников транспортных средств, перечисленных в статье 358 Налогового кодекса РФ, взносы, исчисляемые исходя из:

- мощности двигателя;

- суммарной статической тяги;

- тоннажа;

- единиц ТС [1].

В отношении физических лиц транспортный налог исчисляется ежегодно сотрудниками территориальных налоговых инспекций. В качестве основания для проведения расчетов используются данные из органов ГИБДД, а также иные сведения регистрационных служб.

Законодателем установлены дифференцированные ставки. Самый низкий коэффициент - 1 утвержден для маломощных транспортных средств (мотороллеров, мотоциклов) до 20 лошадиных сил [13].

Дороже всего обходится собственникам воздушный и водный транспорт – коэффициент до 50, при измерении в лошадиных силах, и 200 с транспорта, измеряемого в единицах. Ставки, приведенные в статье 361 Налогового кодекса РФ, могут быть скорректированы региональными властями (увеличены или снижены до 10 раз) [1].

Более того, субъекты РФ вправе дополнить дифференциацию с учетом года выпуска, экологичности и времени эксплуатации транспортных средств.

Прекращается начисление транспортного налога с физических лиц с момента отчуждения транспортного средства. Уточнить данные или потребовать перерасчета начисленных сумм транспортного налога налогоплательщик может в заявительном порядке. Он должен приложить документальное подтверждение прекращения прав собственности (договор) на транспортное средство.

На данный момент в Москве действуют следующие ставки налогов на транспортные средства в зависимости от мощности двигателя в лошадиных силах (табл. 1.1).

Таблица 1.1

Ставки налогов на транспортные средства в зависимости от мощности двигателя в лошадиных силах

|

Мощность двигателя легкового автомобиля |

Налог из расчёта за одну л.с. |

|

Менее 100 лошадиных сил |

12 рублей |

|

от 100 до 125 лошадиных сил |

25 рублей |

|

от 125 до 150 лошадиных сил |

35 рублей |

|

от 150 до 175 лошадиных сил |

45 рублей |

|

от 175 до 200 лошадиных сил |

50 рублей |

|

от 200 до 225 лошадиных сил |

65 рублей |

|

от 225 до 250 лошадиных сил |

75 рублей |

|

более 250 лошадиных сил |

150 рублей |

Источник: таблица составлена авторами самостоятельно на основе [1]

Обладатели автомобиля стоимость свыше 3 млн рублей заплатят «налог на роскошь», то есть дополнительно к транспортному налогу на основании мощности, применяется повышающий коэффициент для дорогостоящих авто.

Ежегодно Министерство промышленности и торговли РФ выпускает перечень автомобилей, попадающих под понятие дорогостоящих, а, следовательно, подлежащих налогообложению по повышенной ставке (табл 1.2).

Таблица 1.2

Коэффициенты, применяемые в зависимости от цены и возраста престижных автомобилей

|

Стоимость и возраст автомобиля |

Коэффициент |

|

От 3 до 5 млн. рублей. 2-3 года с момента выпуска |

1,1 |

|

От 3 до 5 млн. рублей. 1-2 года с момента выпуска |

1,3 |

|

От 3 до 5 млн. рублей. менее 1 года с момента выпуска |

1,5 |

|

От 5 до 10 млн. рублей. менее 5 лет с момента выпуска |

2 |

|

От 10 до 15 млн. рублей. менее 5 лет с момента выпуска |

3 |

Источник: таблица составлена авторами самостоятельно на основе [1]

- Налог на имущество физических лиц.

Налог на имущество физических лиц находится в ведении местных властей. До 1 января 2015 года порядок налогообложения имущества физических лиц регулировался Законом РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» [1].

В связи с принятием Федерального закона от 04.10.2014 № 284-ФЗ «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса РФ и признании утратившим силу Закона РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» с 01.01.2015 вступила в действие Глава 32 «Налог на имущество физических лиц» Налогового кодекса РФ [13].

Таким образом, порядок исчисления налога на имущество физических лиц с 2015 года осуществляется с учетом положений Главы 32 «Налог на имущество физических лиц» Налогового кодекса. Подробности смотрите в материале «Налог на имущество физических лиц: Льготы по налогу на имущество» [13].

Налогоплательщиками налога на имущество физических лиц в соответствии с Главой 32 Налогового кодекса признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения (статья 400 «Налогоплательщики» и статья 401 «Объект налогообложения» Налогового кодекса).

Статьей 407 «Налоговые льготы» Налогового кодекса, регулирующей порядок предоставления льгот по налогу на имущество физических лиц, предусмотрены категории граждан, освобождаемые от уплаты данного налога, в том числе пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством [13].

- Земельный налог для физических лиц.

Земельный налог для физических лиц регулируется главой 31 «Земельный налог» статьи 15 «Местные налоги и сборы» Налогового кодекса РФ и является местным налогом.

Земельный налог обязаны оплачивать все физические лица, в собственности которых находятся земельные участки. Размер ставки земельного налога формируется в каждом муниципальном образовании на основании установленных в Налоговом кодексе РФ базовых коэффициентов.

Начисление земельного налога физическим лицам осуществляется только на земельные участки, расположенные в границах муниципалитета. Если гражданин владеет несколькими земельными участками, ему предъявляются суммы, исходя из правил, действующих по месту нахождения каждого [1].

Не облагаются земельным налогом ограниченные или изъятые из оборота земельные участки, а также лесные территории.

Не включают в число объектов налогообложения земли, на которых располагаются естественные водные объекты, отнесенные к водному фонду.

Основой расчетов земельного налога для физических лиц является кадастровая стоимость земельного участка, определенная в соответствии с требованиями закона.

Расчет сумм земельного налога, подлежащих уплате физическими лицами, осуществляется территориальными ИФНС РФ на основании утвержденных ставок. Периодом для начислений признается календарный год [13].

Сотрудники налоговых органов применяют следующие ставки:

- 0,3% – сельскохозяйственные земли, территории жилого фонда, коммуникаций, садоводства, земли для обороны, таможенных нужд, безопасности;

- 1,5% - все иные участки.

- Страховые сборы (взносы) с физических лиц

С 1-го января 2010 года глава Налогового кодекса РФ о едином социальном налоге утратила силу. Законодателем была введена новая система обложения, именуемая страховыми сборами.

Обязанность по оплате страховых взносов возникает:

-

- у работодателей с сумм, выплачиваемых сотрудникам;

- у индивидуальных предпринимателей (фиксированные ставки).

В 2016 году ставки страховых взносов останутся на прежнем уровне. Госдума решила ставки не поднимать. Совокупная ставка страховых взносов в 2016 году составит 30%. Ставки страховых взносов в 2016 г. представлены в табл. 1.3.

Таблица 1.3

Ставки страховых взносов в 2016 г.

|

Страховые взносы |

Ставка в 2016 году |

|

Взносы в ПФР (на обязательное пенсионное страхование) |

22 |

|

Взносы в ФФОМС (на обязательное медицинское страхование) |

5,1 |

|

Взносы в ФСС (на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством) |

2,9 |

|

Взносы в ПФР с выплат сверх лимита для начисления взносов в ПФР |

10* |

Источник: таблица составлена авторами самостоятельно на основе [1]

Порядок налогообложения физических лиц можно понять исходя из действующего законодательства. Каждый рассмотренный выше налог имеет собственный порядок. Существуют налоговые периоды, определенные декларации и т.п. [1].

Конкретную схему проведения и оплаты налоговых сумм можно узнать непосредственно в территориальном отделе вашей налоговой инспекции. Как правило, основное взаимодействие граждан осуществляется с инспекциями Федеральной налоговой службы, а также теми налоговыми агентами, которые постоянно совершают удержания конкретных сумм из заработных плат и доходов в счет государства (к ним относятся работодатели, организации, да и сами индивидуальные предприниматели, например).

Выводы по главе 1

С точки зрения социальной направленности, критерием оценки эффективности системы налогообложения в части налогов с физических лиц выступает способность устранить социальные проблемы и ликвидировать расслоение общества. Налоги с физических лиц считаются эффективными, если способны минимизировать отрицательные последствия собственного функционирования для перераспределения ресурсов в государстве.

Процесс налогообложения физических лиц осуществляется в налоговых органах в соответствии с ИНН граждан. Определенный вид налогов налагается на гражданина только после того, как появился или был зарегистрирован объект налогообложения – доход, заработная плата, автомобиль, имущества и т.д.

В случае сокрытия физическим лицом поступления или появления подобных объектов налогообложения возникает угроза административной или уголовной ответственности.

2. Взаимодействие налогоплательщиков — физических лиц и налоговых органов

2.1 Права, обязанности и ответственность физических лиц за исполнение налогового законодательства

Определение круга обязанностей налогоплательщика имеет большое значение, так как применение ответственности к налогоплательщику обусловлено именно нарушением какой-либо из обязанностей, установленных законодательством. С другой стороны, защита своих прав налогоплательщиком основывается в первую очередь на доказательстве факта отсутствия у него той или иной обязанности либо факта выполнения данной обязанности надлежащим образом [11].

Согласно ст. 23 ч. 1 Налогового кодекса РФ, налогоплательщики обязаны:

-

- уплачивать законно установленные налоги;

- встать на учет в органах Государственной налоговой службы Российской Федерации, если такая обязанность предусмотрена настоящим Кодексом;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах;

- представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять налоговым органам и их должностным лицам в случаях, предусмотренных настоящим Кодексом, документы, необходимые для исчисления и уплаты налогов;

- выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

- предоставлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренном настоящим Кодексом;

- в течение трех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги;

- нести иные обязанности, предусмотренные законодательством о налогах и сборах [1].

Итак, первой и главной обязанностью налогоплательщика является своевременная и полная уплата налога. Она возникает в силу его налогового обязательства. В связи с этим данная обязанность универсальна и распространяется на всех налогоплательщиков. В случае уплаты налога непосредственно налогоплательщиком (а не налоговым агентом) законодательством установлены дополнительные требования. Так, налогоплательщики обязаны до наступления срока платежа сдать платежные поручения соответствующим учреждениям банка на перечисление налога в бюджет. Остальные обязанности плательщиков налогов можно рассматривать в качестве факультативных, поскольку они распространяются не на всех налогоплательщиков. Вместе с тем они направлены на надлежащее выполнение налогоплательщиком его главной обязанности [13].

На основании ст. 21 Налогового кодекса РФ (часть первая) налогоплательщики имеют право:

-

-

- получать от налоговых органов по месту учета бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах и об иных актах, содержащих нормы законодательства о налогах и сборах, а также о правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц;

- получать от налоговых органов письменные разъяснения по вопросам применения законодательства о налогах и сборах;

- использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

- получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

- на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов;

- представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;

- представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

- присутствовать при проведении выездной налоговой проверки;

- получать копии акта налоговой проверки и решений налоговых органов, а также требования об уплате налога;

- требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

- не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

- обжаловать в установленном порядке решения налоговых органов и действия (бездействие) их должностных лиц;

- требовать соблюдения налоговой тайны;

- требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц [1].

-

Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

Плательщики сборов имеют те же права, что и налогоплательщики.

Выше перечисленные права не являются нововведением, они представлены и ранее действующим налоговым законодательством. Но надо отметить, что в Налоговом кодексе РФ нашла отражение норма, которая позволяет налогоплательщику представлять свои интересы по налоговым отношениям лично, либо через своего представителя. Тогда как институт представительства был предусмотрен только в Гражданском Кодексе РФ [13].

Налоговое обязательство налогоплательщика предусматривает постановку его на налоговый учет, ведение учета объектов налогообложения, исчисление, начисление, уплата налогов, составление отчетности и представление ее налоговым органам.

В Налоговом кодексе вводится понятие “налоговый агент”, который в отношении своих обязанностей имеет статус как налогоплательщик. Налоговые агенты должны кроме исчисления, удержания, перечисления налогов, вести учет доходов налогоплательщика, удержанного и перечисленного индивидуального подоходного налога в бюджет, удерживаемого у источника выплаты персонально по каждому налогоплательщику и представлять налоговую отчетность в налоговый орган в установленном порядке [1].

2.2 Исчисление и уплата налогов с физических лиц

Сумма налога при определении налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса исчисляется как соответствующая налоговой ставке, установленной пунктом 1 статьи 224 настоящего Кодекса, процентная доля налоговой базы. Сумма налога при определении налоговой базы в соответствии с пунктом 4 статьи 210 настоящего Кодекса исчисляется как соответствующая налоговой ставке процентная доля налоговой базы [11].

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с пунктом 1 настоящей статьи. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду [13].

В случае осуществления налогоплательщиком в субъекте Российской Федерации по месту своего учета вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 настоящего Кодекса установлен торговый сбор, налогоплательщик имеет право уменьшить сумму налога, исчисленного по итогам налогового периода по ставке, установленной пунктом 1 статьи 224 настоящего Кодекса, на сумму торгового сбора, уплаченного в этом налоговом периоде. Положения настоящего пункта не применяются в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора. (п. 5 введен Федеральным законом от 29.11.2014 N 382-ФЗ) [13].

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. (в ред. Федерального закона от 29.12.2000 N 166-ФЗ). Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику. Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога [13].

Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этих обособленных подразделений [11].

Удержанная налоговым агентом из доходов физических лиц, в отношении которых он признается источником дохода, совокупная сумма налога, превышающая 100 рублей, перечисляется в бюджет в установленном настоящей статьей порядке. Если совокупная сумма удержанного налога, подлежащая уплате в бюджет, составляет менее 100 рублей, она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года. Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.

Среди ключевых проблем налогообложения доходов физических лиц стоит выделить содержание налоговой правосубъектности индивидуального предпринимателя [21].

Особенности содержания налоговой правосубъектности индивидуального предпринимателя проявляются в содержании такого ее элемента, как налоговая правоспособность. Индивидуальный предприниматель, пройдя государственную регистрацию или фактически приступив к предпринимательской деятельности, не только получает дополнительные гражданские права, связанные с участием в коммерческом обороте, но и становится субъектом дополнительных налоговых обязанностей (и связанных с ними налоговых прав).

Справедливо, например, будет указать на тот факт, что содержание налоговой правоспособности индивидуального предпринимателя в части его обязанности по уплате налогов и сборов нередко сходно с содержанием правоспособности организации. Это проявляется в том, что и индивидуальный предприниматель, и организация являются плательщиками в значительной степени одних и тех же налогов. Те же причины обусловливают различие в порядке исчисления и перечисления налога на доходы физических лиц частным предпринимателем и другими физическими лицами [11].

Обратимся далее к порядку исчисления налога. Порядок исчисления НДФЛ изложен в ст. 225 НК РФ “Порядок исчисления налога” и сводится к тому, что он исчисляется как соответствующая налоговой ставке процентная доля налоговой базы [9]. Это указывает на то, что к измеренной в стоимостном выражении налоговой базе применяется адвалорная ставка.

Сумма налога определяется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

- за январь - июнь - не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей;

- за июль - сентябрь - не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

- за октябрь - декабрь - не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей [13].

Поводя итог, можно добавить, что налоговую декларацию в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом представляют: отдельные категории физических лиц и физические лица в отношении отдельных видов доходов.

2.3 Контроль налоговых органов за исчислением и уплатой налогов

Налоговый контроль признается деятельностью уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым Кодексом Российской Федерации [1].

Основной формой налогового контроля является налоговая проверка, представляющая собой специфическую деятельность налоговых органов за соблюдением налогоплательщиками налогового законодательства. В ходе проведения налоговых проверок выполняется фискальная функция налогов, выявляются нарушения налогового законодательства и проводятся доначисления [20].

Налоговая проверка также является наиболее актуальным и самым эффективным способом осуществления налогового контроля, так как полностью обеспечивает фискальную функцию налогов и несет в себе принцип прямого воздействия на налогоплательщиков.

Налоговый Кодекс выделяет два вида налоговых проверок: камеральные и выездные. Сравнение их основных характеристик представлено в Приложении 1.

На основании сравнительной таблицы в Приложении 1 мы можем сделать вывод, что камеральные проверки проводятся с целью постоянного мониторинга за финансовой деятельностью налогоплательщика. Такие проверки проводятся регулярно и систематически, таким образом, выявляются ошибки в оформлении, сопоставляются данные и подготавливается база для проведения выездной налоговой проверки.

В то же время выездная налоговая проверка – наиболее эффективная форма налогового контроля, проводимая налоговыми органами с целью контроля за правильностью исчисления и уплаты налогов, осуществляемая на территории самого налогоплательщик на основании специального решения руководителя налогового органа, длящаяся в течение 2 месяцев с момента подачи вынесения такого решения. Достижение такой цели становится возможным за счет расширенного перечня полномочий должностных лиц налогового органа проводящего проверку. Однако при этом особое внимание при проведении выездных налоговых проверок уделяется соблюдению установленных законом ограничений, призванных защитить добросовестного налогоплательщика от возможных неправомерных действий налогового органа. В качестве правовых гарантий для проверяемого лица установлены двухмесячный срок проведения выездной налоговой проверки, трехлетний срок давности для проверки коммерческой деятельности налогоплательщика, возможность проведения только одной проверки в течение календарного года, запрет налогового органа проводить две и более проверки по одним и тем же налогом за один и тот же период, а также другие гарантии, закрепленные в Налоговом Кодексе Российской Федерации [15].

Выездные проверки играют ключевую роль в результативности реализации налогового контроля. Налоговые органы могут более подробно исследовать особенности ведения налогового учета в организации, проверить различные физические показатели, используя при этом различные методы. Многие налоговые нарушения могут быть могут быть обнаружены только в ходе проведения выездных проверок, что влечет доначисление налогов и наложение санкций в большей мере, чем это представляется возможным при камеральной налоговой проверке [16].

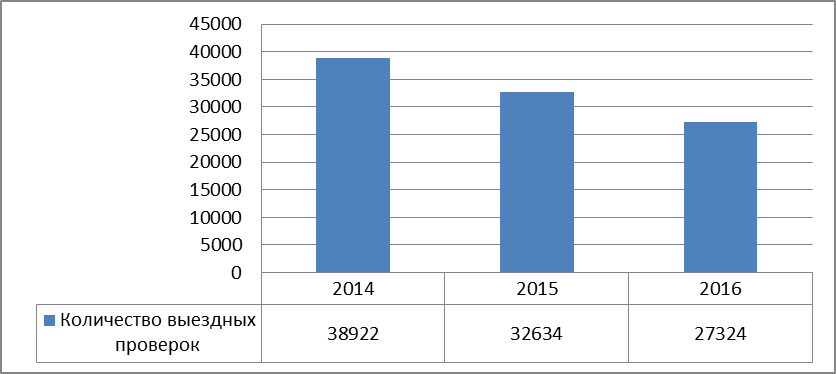

Оценку показателей выездных проверок следует начать с их количества. Динамика выездных налоговых проверок за 2014-2016 гг. представлена на рисунке 2.1.

Рисунок 2.1 – Динамика налоговых проверок в РФ за 2014-2016 гг.[1]

По приведенным выше данным, можно заметить, что наблюдается тенденция снижения количества проводимых выездных налоговых проверок. За весь рассматриваемый период 2014 – 2016 годы это снижение составило 25,8%. Однако это не значит, что снизилась их эффективность. Так в 2007 году вступил в силу Федеральный закон от 27 июля 2006 г. N 137-ФЗ, тем самым был ужесточен порядок проведения выездных налоговых проверок. Снижение количества выездных налоговых проверок обусловлено комплексом проводимых налоговыми органами края процедур и мероприятий, направленных на создание условий для наиболее эффективного проведения проверок, обеспечения оптимального выбора налогоплательщиков по критериям риска совершения налогового правонарушения [10].

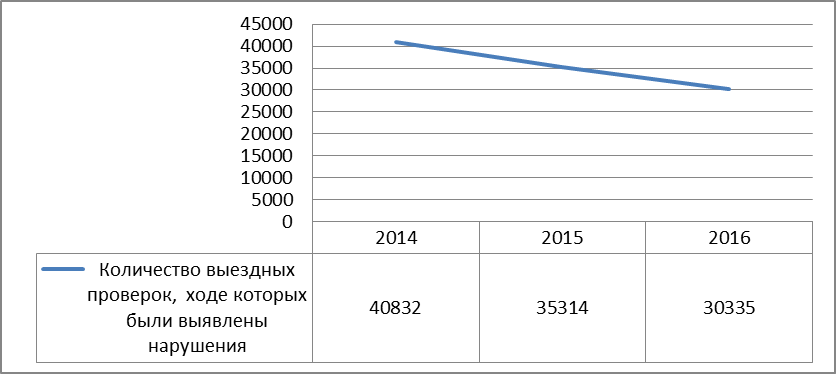

Количество выездных налоговых проверок, в результате которых были выявлены нарушения в период с 2014 по 2016 год, уменьшается. Однако такое уменьшение незначительно в общей структуре проведенных проверок. Это свидетельствует об улучшении качества предпроверочных контрольных мероприятий по отбору налогоплательщиков. Данные о количестве проведенных выездных налоговых проверок, в результате которых были выявлены нарушения, представлены на рис. 2.2.

Рисунок 2.2 – Динамика проведенных выездных проверок в РФ, в результате которых были выявлены нарушения в 2014-2016 гг.[2]

Количество выездных налоговых проверок, в результате которых были выявлены нарушения в период с 2014 по 2016 год, уменьшается. Однако такое уменьшение незначительно в общей структуре проведенных проверок. Это свидетельствует об улучшении качества предпроверочных контрольных мероприятий по отбору налогоплательщиков [9].

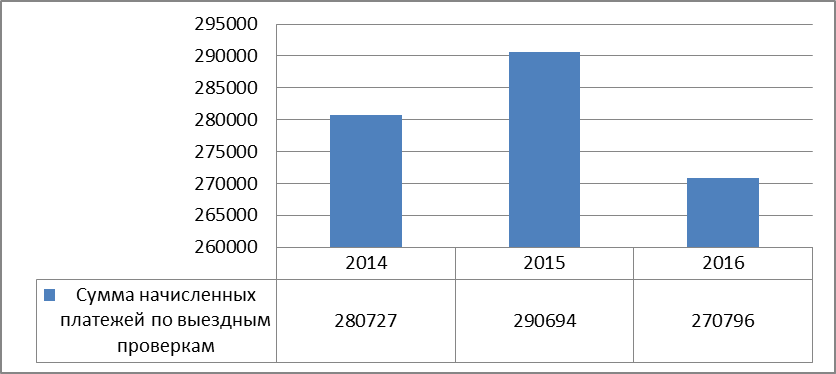

При отнесении налогоплательщиков к претендентам на включение в план выездных налоговых проверок немаловажное значение имеет так называемая «предполагаемая сумма доначислений», которую налоговый орган должен взыскать с налогоплательщика по завершению выездной налоговой проверки. Динамика дополнительно начисленных платежей по выездным проверкам организаций и физических лиц (включая налоговые санкции и пени) представлена рис. 2.3.

Рисунок 2.3 – Динамика дополнительно начисленных платежей по результатам выездных проверок организаций и физических лиц в РФ за 2014-2016 гг., тыс. руб.[3]

По данным рис. 2.3 можно сделать вывод, что в 2014 году сумма дополнительно поступающих платежей увеличилась на 3%, однако уже за 2015-2016 гг. наблюдается тенденция к снижению доначисленных платежей по выездным проверкам организаций и физических лиц. В абсолютном выражении это снижение достигает 19 898 190 руб., что составляет 6,8 %. Однако тот факт, что сумма доначисленных платежей по выездным налоговым проверкам снизилась, не говорит о том, что уменьшилась и эффективность работы налоговых органов. Рассчитаем сумму доначислений, приходящуюся на 1 проведенную выездную налоговую проверку, выявившую нарушения. Динамика показателей эффективности выездных налоговых проверок за 2014-2016 гг. представлена в табл. 2.1.

Таблица 2.1

Динамика показателей эффективности выездных налоговых проверок в РФ за 2014-2016 гг.

|

Год |

2013 |

2014 |

2015 |

|

Сумма дополнительно начисленных платежей на одну выездную налоговую проверку, рублей |

6 632 |

8 232 |

8 921 |

|

Удельный вес выездных проверок, выявивших нарушения, в общем количестве проведенных выездных проверок, % |

98,8 |

98,8 |

99 |

Источник: Разработка автора на основе [2,3,4,5]

Таким образом, за исследуемый период наблюдается тенденция снижения доначисленных платежей по выездным налоговым проверкам, сумма доначислений, приходящаяся на одну проведенную проверку, возрастает. Так в 2016 году по сравнению с 2014 годом сумма дополнительно уплаченных платежей по результатам выездных налоговых проверок увеличилась на 2289 руб. или 34,5% [2].

Также очень важным показателем при оценке эффективности выездной проверки является процентное соотношение «результативных» выездных налоговых проверок. Для этого необходимо рассчитать удельный вес проверок, выявивших нарушения законодательства о налогах и сборах, в общем количестве проведенных выездных проверок [15].

Из представленных данных можно увидеть, что процент результативных проверок является высоким, максимально приближенным к 100%. Это свидетельствует об эффективном планировании инспекцией проведения выездных проверок.

На основании всего вышеизложенного можно сделать вывод, что за период с 2014 по 2016 гг. наблюдается тенденция снижения проводимых налоговых проверок и сумм, дополнительно начисленных по ним платежей, однако, при этом следует учитывать, что сумма дополнительно начисленных платежей, приходящаяся на одну проведенную проверку увеличивается. Кроме того, за 2014-2016 гг. количество «результативных» проверок продолжает оставаться на высоком уровне, что говорит не только о качестве предпроверочных мероприятий, проводимых налоговыми органами, но и об эффективности планирования выездных налоговых проверок.

Выводы по главе 2

Степень эффективности функционирования налоговой системы Российской Федерации обуславливается качеством управления ею. Регулирование государства в части управления налоговой политикой для физических лиц определяется задачами, стоящими перед налоговой политикой страны на конкретном этапе развития.

Под контролем в сфере налогообложения физических лиц понимается метод управления органа гос. управления за тем, как налогоплательщиками соблюдаются требования налогового законодательства РФ. Поскольку в России существует проблема в части своевременного внесения физическими лицами налоговых платежей в размерах и сроках, установленных законодательно.

Следовательно, первоочередной задачей является необходимость совершенствования существующей отечественного законодательной базы, регулирующей осуществление налогового контроля.

3. Проблемы и пути совершенствования налогообложения физических лиц в России

3.1 Опыт налогообложения физических лиц в развитых странах и возможность его использования в России

В настоящее время широко обсуждаются перспективы реформы налога на доходы физических лиц с целью максимизации его фискальных функций и достижения справедливости налогообложения. Первым шагом на пути реализации реформы должно стать изучение зарубежного опыта налогообложения доходов физических лиц.

Рассмотрим подробнее, каким образом зарубежные страны решают проблему справедливости налогообложения доходов физических лиц при разработке налоговой политики.

Швеция. Подоходный налог уплачивается резидентами Швеции независимо от местонахождения источника доходов, в то время как нерезиденты платят налог только с доходов, полученных на территории Швеции. Предельная ставка по подоходному налогу в этой стране наивысшая в мире – 57 %, при этом налогоплательщики исправно платят налог [13]. Объясняется это высокой социальной направленностью государственных расходов, налоговая система используется в качестве эффективного регулятора перераспределения доходов населения.

Налоговая система Швеции предусматривает вычеты из налогооблагаемой базы, которые представляют собой затраты на получение дохода, подлежащего налогообложению. Кроме того, взносы граждан на обязательное медицинское страхование и пенсионное обеспечение также могут служить предметом уменьшения налогооблагаемой базы [21].

Кроме того, законодательством страны предусмотрены довольно крупные штрафы в случае обнаружения налоговыми органами недоплаты по итогам декларационной кампании. Напротив, в случае обнаружения переплаты данная сумма подлежит возврату с начисленными процентами [13].

Франция. На подоходный налог возложены функции стимулирования вкладов населения в сбережения, недвижимость, покупку акций. Все это создает сложную систему расчета налога и применения многочисленных льгот и вычетов.

При расчете налога из налогооблагаемой базы вычитаются все расходы физического лица, которые осуществлены в связи с получением доходов, а также расходы на содержание престарелых родителей и на благотворительность, расходы по охране дома, расходы на обучение детей и пр.

Для исчисления суммы подлежащего уплате налога используется прогрессивная шкала налоговых ставок, ежегодно шкала уточняется, позволяя учесть инфляционные процессы. В 2011 г. налоговые ставки составляют от 0 до 41 % в зависимости от размера доходов.

Необлагаемым минимумом является доход, облагаемый по ставке 0 %, который в 2016 г. будет составлять 5963 евро.

В целом можно сделать следующий вывод: система налогообложения физических лиц во Франции ориентирована на мобилизацию доходов для выполнения государством своих функций в социальной сфере, на поддержку социально незащищенных слоев населения, на стимулирование расходов на благотворительность, стимулирование вкладов, сбережений.

Для Дании характерна дифференциация ставок налога на доходы физических лиц в зависимости от вида дохода: личный доход, доход от капитала, от акций, налогооблагаемый простой доход. К личным доходам относятся заработная плата, суммы возвращенного налога, стоимость бесплатного жилья, чистый доход от предпринимательской деятельности, пенсия. Доход от капитала включает в себя чистые проценты, полученную арендную плату за предоставляемое внаем жилье, дивиденды от зарубежных компаний в случае, если налог иностранного государства меньше налога, удерживаемого в Дании, а также прибыль, возникающая от операций по акциям, находящимся во владении менее трех лет. Личный доход и доход от капитала в совокупности за минусом льгот, вычетов и освобождений составляют налогооблагаемый простой доход. Доход от акций - это налогооблагаемая прибыль при продаже акций (в случае, если они находились в собственности более трех лет), дивиденды от датских компаний, доходы, распределяемые инвестиционными трастами [24].

Подоходный налог Дании состоит из трех составляющих: государственный, муниципальный и церковный налоги. Ставки муниципального налога составляют от 22,8 до 27,8 %, церковный налог в Дании добровольный, его платят только приверженцы лютеранской церкви по ставке от 0,44 до 1,5 %. Ставки государственного налога дифференцированы в зависимости от размера дохода, базовая ставка составляет 3,76 % для дохода от 42 900 датских крон (примерно 230 000 руб.) до 389 900 датских крон (примерно 2 100 000 руб.). В случае если простой доход составляет более 389 900 датских крон, он дополнительно облагается по ставке 15 %. Доход менее 42 900 датских крон облагается налогом по ставке 0,8%.

Таким образом, налогообложение доходов граждан Дании отличается довольно высокими процентными ставками, сложной системой определения налогооблагаемой базы, дифференциацией налоговых ставок в зависимости от вида дохода и его суммы, а также высоким уровнем налогового администрирования, что позволяет в полной мере реализовать фискальную и регулирующую функции налога одновременно.

Соединенные Штаты Америки.

Налоговая система США в настоящее время призвана не только обеспечивать денежными средствами бюджет государства, но и служит инструментом регулирования экономики. Подоходный налог занимает наибольший удельный вес в структуре доходов государства (около 40 %).

Как и в большинстве зарубежных стран, в США подоходный налог взимается по прогрессивной шкале, предусмотрен необлагаемый минимум. Налог исчисляется как с совокупного дохода гражданина, так и с совокупного дохода семьи. Из исчисленного совокупного дохода, включающего заработную плату, пенсии, пособия, доходы от операций с ценными бумагами, доход от продажи имущества, вычитаются все расходы налогоплательщика, направленные на получение дохода, необлагаемый минимум, уплаченные властям штата налоги, местные налоги, взносы в благотворительные фонды, расходы на медицинское обслуживание и др. В результате получается налогооблагаемый доход, к которому применяется соответствующая налоговая ставка [24]. В зависимости от величины дохода установлено шесть налоговых ставок, величина которых колеблется от 10 до 35 % [23].

Особенностью системы налогообложения доходов физических лиц является то, что гражданин США может избежать уплаты налогов только в том случае, если откажется от американского гражданства. Кроме того, даже в этом случае гражданин обязан будет уплачивать подоходный налог в бюджет США в течение последующих десяти лет. Однако стоит отметить, что подлежащий уплате подоходный налог уменьшается на сумму налога, уплаченного в бюджет другого государства.

Можно сделать вывод, что в целом подоходный налог в США отличается относительно невысокими ставками по сравнению с другими зарубежными странами, в то время как система расчета налога является достаточно сложной. Налогообложение доходов физических лиц призвано не только обеспечивать доходами бюджет, но и служит целям распределения национального дохода, а также выступает регулятором экономики государства.

Учитывая природу подоходного налога как налога, взимаемого с физических лиц, а также его непосредственное влияние на социальную сферу, целесообразным является рассмотрение практического опыта в этой области тех стран, для которых характерен наиболее высокий показатель уровня жизни. Все рассмотренные выше страны входят в рейтинг стран с наиболее высоким уровнем жизни в соответствии с Докладом ООН о человеческом развитии в 2015 г.

Налогообложение доходов физических лиц в вышеназванных странах имеет определенные схожие черты, в частности, в подавляющем большинстве зарубежных государств применяется прогрессивная шкала налоговых ставок, налоговая база определяется путем вычета из полученного дохода расходов, направленных на его получение. При этом больше половины доходов бюджетов в рассмотренных странах формируется за счет подоходного налога.

Вместе с тем стоит также обратить внимание на определенные особенности подоходного налогообложения, характерные для различных зарубежных стран. Манипулирование налоговыми ставками, налоговыми вычетами и льготами, а также другими элементами налога позволяет разным странам по-разному использовать подоходный налог в качестве регулятора социальной сферы. Например, в Швеции за счет данного налога в бюджет государства поступают существенные денежные ресурсы, которые впоследствии направляются на финансирование социальных расходов. Во Франции, напротив, подоходный налог призван стимулировать расходы граждан на социальную сферу, в частности, путем установления налоговых вычетов в суммах, направленных на содержание престарелых родителей, на благотворительность и т.д.

Определение налоговой базы как совокупного дохода семьи также является особенностью подоходного налога некоторых зарубежных государств, что позволяет при расчете налога учесть в числе прочих и личные потребности налогоплательщика (например, наличие иждивенцев).

Стоит отметить высокий уровень налогового администрирования в зарубежных странах, который, к сожалению, на сегодняшний день несравним с российским. В зарубежных странах сумма налога, как правило, рассчитывается самими налоговыми органами, которые имеют доступ ко всем данным, необходимым для осуществления расчета (Швеция, Дания).

Некоторые элементы подоходного налога, используемые в зарубежных странах, могут быть применены в практике подоходного налогообложения в России, при этом внедрение данных элементов в налоговое законодательство необходимо осуществлять поэтапно.

Переход к прогрессивной шкале налоговых ставок в настоящее время очевидно требуется, однако данное нововведение следует реализовывать постепенно, и представляется целесообразным начать с установления необлагаемого минимума, соответствующего на начальных этапах реформы прожиточному минимуму, официально установленному для соответствующего субъекта. В дальнейшем необлагаемый минимум подлежит увеличению с параллельным установлением прогрессивной шкалы налоговых ставок в зависимости от размера получаемого дохода. При этом в процессе реализации данных преобразований необходимо осуществлять постоянный контроль статистических данных об уровне доходов граждан и при установлении ставок прогрессии исходить из их размеров, чтобы избежать несоблюдения одного из основных принципов налогообложения - учета финансовых возможностей налогоплательщика.

Параллельно преобразованию шкалы налоговых ставок следует осуществлять постепенный переход к качественно новому уровню налогового администрирования, что является основополагающим элементом новой системы подоходного налогообложения. Целесообразным видится организация базы данных с ведением информации по каждому налогоплательщику по примеру Швеции с возможностью доступа налоговых органов к данным, которые фиксируются другими органами власти. Это позволит налоговым органам самостоятельно рассчитывать сумму налога. Также имеет смысл организация бесплатных семинаров, информирование посредством почты или сети Интернет налогоплательщиков о правилах и особенностях уплаты налога на доходы физических лиц.

Следующим важным шагом является изменение системы расчета налогооблагаемой базы.

По примеру зарубежных стран налоговую базу необходимо рассчитывать путем вычитания из суммы полученных доходов суммы расходов, осуществленных с целью получения доходов. Кроме того, необходимо произвести коренную перестройку системы налоговых вычетов, в частности, увеличить их размер соответственно текущей экономической ситуации. Манипулирование налоговыми вычетами является в настоящее время тем инструментом, который будет способствовать реализации социальной функции налога, так как на начальных этапах реформы подоходного налогообложения резкое введение высоких налоговых ставок невозможно. Таким образом, в настоящее время реализовывать регулирующую функцию налога необходимо по примеру Франции.

Выводы по главе 3

В настоящее время отмечается смещение в направлении увеличения доли налогов с физических лиц, существующих практически во всех странах, в общей структуре доходов государственного бюджета. Осуществление исследования действующих механизмов начисления и уплаты налогов с физических лиц за рубежом, изучение иностранного опыта в этой области должны лечь в основу общей концепции развития эффективной налоговой системы Российской Федерации.

Изложенный в главе материал позволяет сделать вывод, что обоснованные нами мероприятия по осуществлению реформ налогов с физических лиц в России, основанные на опыте налогообложения за рубежом, ориентированы на рост размера налоговых поступлений в отечественный бюджет. А также на восстановление нарушенного в российском обществе принципа социальной справедливости.

Заключение

Одной из главных статей формирования доходной части бюджета России являются налоги. В данной курсовой работе налоги с физических лиц были рассмотрены в единстве политического, финансового и экономического аспектов. Внутреннее содержание налогов с физических лиц, а также их социально-экономическая сущность отображается с помощью их функций – фискальной, социальной и регулирующей.

Налоговая система России содержит 3 группы налогов с физических лиц, в зависимости от того, государственный орган какого уровня взимает налог с физических лиц и в дальнейшей использует поступления от этого налога. Были рассмотрены федеральные, региональные и местные налоги и сборы с физических лиц.

Федеральным налогом является налог на доходы физических лиц, региональными – транспортный налог с физических лиц. Местные налоги – земельный налог и налог на имущество физических лиц. А также страховые сборы с физических лиц.

Также в данной курсовой работе было выявлено, что определение круга обязанностей налогоплательщика играет большую роль в силу того, что применение ответственности к налогоплательщику – физическому лицу обуславливается нарушением одной из установленных законодательством обязанностей.

Налоговый контроль признается деятельностью уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном Налоговым Кодексом Российской Федерации.

В данной курсовой работе были рассмотрены основные формы налогового контроля – налоговые проверки. Также было проведено сравнение двух видов налоговых проверок, выделяемые Налоговым Кодексом РФ – выездных и камеральных.

На основании изложенного в данной курсовой работе материала можно сделать вывод, что за период с 2014 по 2016 гг. наблюдается тенденция снижения проводимых налоговых проверок и сумм, дополнительно начисленных по ним платежей, однако, при этом следует учитывать, что сумма дополнительно начисленных платежей, приходящаяся на одну проведенную проверку увеличивается. Кроме того, за 2014-2016 гг. количество «результативных» проверок продолжает оставаться на высоком уровне, что говорит не только о качестве предпроверочных мероприятий, проводимых налоговыми органами, но и об эффективности планирования выездных налоговых проверок.

Также курсовая работа содержит анализ перспектив применения зарубежного опыта налогообложения доходов физических лиц в практике налогообложения Российской Федерации. Был проведен анализ устройства подоходного налога во Франции, Швеции, Дании, США, поскольку именно эти страны достигли самого высокого уровня жизни, в соответствии с данными ООН. Также были выявлены главные черты налогов с физических лиц в нашей стране.

В качестве дополнительного нововведения мы видим налогообложение совокупных доходов семьи. Это даст возможность учитывать специфику финансового положения конкретного налогоплательщика и личных потребностей, в частности, необходимости содержания пожилых родителей, иждивенцев, несовершеннолетних детей и неработающих членов семьи.

Также нами было предложено использовать эффективный зарубежный опыт, когда регулирующая функция налога будет использоваться в отечественном налогообложении, с учетом современного состояния экономики России. На настоящем этапе отечественная экономика отличается стремительным развитием ресурсных высокодоходных производств и регрессом в прочих отраслях экономики. В частности, именно это и поясняет сформировавшееся расслоение общества.

Библиография

- Налоговый кодекс Российской Федерации. Ч. 1. [по состоянию на 5 апреля 2016: принят ГД ФС РФ 17 июля 1998]. - Гарант URL: http://base.garant.ru/10900200/ (Дата обращения: 15.10.17).

- Налоговая статистика. URL: http://analytic.nalog.ru/portal/index.ru-RU.htm. (Дата обращения: 15.10.17).

- Отчет №2-НК о результатах контрольной работы налоговых органов за 2014 год. URL: https://www.nalog.ru/rn25/related_activities/statistics_and_analytics/forms/. (Дата обращения: 15.06. 16).

- Отчет №2-НК о результатах контрольной работы налоговых органов за 2015 год. URL: https://www.nalog.ru/rn25/related_activities/statistics_and_analytics/forms/. (Дата обращения 15.06. 16).

- Отчет №2-НК о результатах контрольной работы налоговых органов за 2016 год. URL: https://www.nalog.ru/rn25/related_activities/statistics_and_analytics/forms/. (Дата обращения: 15.10.17).

- Аксенова А.А. Налоговые вычета по НДФЛ, как инструмент реализации конституционного принципа равенства // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. – 2016. – № 3. – С. 287-290.

- Богославец Т.Н. Социальная роль стандартных налоговых вычетов // Вестник Омского университета. Серия Экономика. – Омск: Изд-во ОмГУ, 2015. – № 3. – С. 134-139.

- Брысина Г.П. Из практики контроля за исполнением налогового законодательства. // Налоговый вестник. - 2015. - № 2. - С.6-8.

- Гусева Т. Совершенствование механизма проведения налоговых проверок и оформления их результатов // Право и экономика. - 2015. - № 10. - С.34-40.

- Дадашев А.З. Налоговый контроль в РФ: учебное пособие - М.: КНОРУС, 2015. - 128 с.

- Ерошкина Л.А. Об особенностях формирования межбюджетных отношений на 2015-2017 гг. – М.: Минфин России, 2015. – С. 3.

- Кашин В.А., Абрамов М.Д. О налоговых системах Ирландии и Швеции // Налоги и налогообложение. - 2015. - №12. - C. 48-52.

- Комментарий к Налоговому кодексу РФ (части первой и второй) / Под ред. Р.Ф. Захаровой, С.В. Земляченко. - М.: ПБОЮЛ Грачев С.М., 2016. - 720 с.

- Кузьменко В.В., Бескоровайная Н.С., Таран И.Л. Перспективы реализации социальной функции налогов // Финансы и кредит. - 2015. - №9. - С. 70.

- Макарьева В.И. Сущность камеральных и документальных проверок // Налоговый вестник. - 2015. - № 11. - С. 7-11.

- Методика налоговых проверок - М.: «ПРИОР», 2015. - 288 с.

- Модернизация России: проблемы и пути их решения. Издание Автономной некоммерческой организации «Экспертно-аналитический центр по модернизации и технологическому развитию экономики». – М., 2014. – С. 269.

- Налоговые системы зарубежных стран: учеб. для вузов / под ред. В.Г. Князева, Д.Г. Черника. 2-е изд., перераб. и доп. - М., 2014. - 354 с.

- Тимошенко В.А. Проверки налоговых органов: Учебно-практическое пособие - М.: «Дашков и К», 2015. – 400 с.

- Титова Г. Налоговые проверки как форма налогового контроля // Финансовая газета. - 2014 - № 14. - С. 10.

- Рябых Д. Корпоративный менеджмент: сб. методической и аналитической информации. М., 2015. URL: www.cfin.ru. (Дата обращения: 14.06.16)

- World Tax Rates 2010/2011: сб. информации по налогообложению. 2012-2015. URL: http:// www.taxrates.cc. (Дата обращения: 15.10.17).

- Deloitte. Touche Tohmatsu Limited. 2015. URL: http://www.deloitte.com. (Дата обращения: 20.06.16).

- Налоговые системы зарубежных стран: учеб. для вузов. Internal Revenue Service / United States Department of the Treasury, 2015. URL: http:// www.irs.gov. (Дата обращения: 18.06.16)

Приложение 1

Сравнение основных характеристик налоговых проверок

|

Критерий |

Камеральная налоговая проверка |

Выездная налоговая проверка |

|

Место проведения |

По месту нахождения налогового органа |

На территории (в помещении) налогоплательщика |

|

Основание проведения |

Подача налогоплательщиком налоговой декларации (расчета) и иных документов в инспекцию |

Решение руководителя налогового органа |

|

Сроки проведения |

В течение 3 месяцев со дня представления налогоплательщиком декларации (расчета) |

Не более двух месяцев со дня вынесения решения о назначении проверки |

|

Возможность продления срока проведения |

Продлеваться не может |

Может быть продлен до четырех месяцев, а в исключительных случаях - до шести месяцев |

|

Предмет проверки |

Ошибки в налоговой декларации (расчете), противоречия или несоответствия сведений декларации и иных документов (или сведений налогового органа) |

Правильность исчисления и своевременность уплаты налогов |

|

Полномочия представителей ФНС |

Истребование пояснений (пояснительной записки) налогоплательщика (иные документы могут быть представлены только по усмотрению плательщика), а также документов, подтверждающих право на налоговые льготы |

Ознакомление с налоговой отчетностью плательщика по месту его нахождения, истребование документов, относящихся к предмету проверки, инвентаризация имущества, осмотр помещений и территорий, выемка документов и предметов, привлечение эксперта (специалиста) |

|

Результат проверки |

Акт проверки (в случае выявления нарушений) – в течение 10 дней с окончания |

Справка о проведении проверки (составляется в последний день проверки) Акт налоговой проверки (в течение 2 месяцев со дня составления справки) |

Источник: таблица составлена авторами самостоятельно на основе [1].

Приложение 2

Налогообложение физических лиц в Российской Федерации в 2015 г.

-

Самостоятельная разработка автора на основании [3,4,5] ↑

-

Самостоятельная разработка автора на основании [3,4,5] ↑

-

Самостоятельная разработка автора на основании [3,4,5] ↑

- Анализ внешней и внутренней среды организации (Теоретические основы анализа внешней и внутренней среды организации).

- Анализ эффективности инвестиций (на примере ООО «Элтехпром»)

- Государственное регулирование конкуренции и ограничения монополистической деятельности»

- Разработка бизнес-плана организации гостеприимства на примере гостиницы "Премьера"

- Планирования маркетинга в ресторане «Техас»

- Невербальные проявления эмоциональных состояний человека (Основные виды невербальной коммуникации)

- Нежилые помещения

- Организация маркетинга на предприятии (теоретические аспекты. Теоретические аспекты аналитической функции системы маркетинга)

- Определение, основные задачи, функции бухгалтерского учета ( Понятие и сущность бухгалтерского учета )

- Управление рентабельностью на предприятии (анализ рентабельности предприятия ООО «СЕДИНТАГ»)

- Понятие и задачи экономического анализа. (Предмет и объект экономического анализа)

- Рекламные стратегии компании на отраслевых рынках в АО «МОСГАЗ»