Определение, основные задачи, функции бухгалтерского учета ( Понятие и сущность бухгалтерского учета )

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Вступление России в ВТО предъявляет к предприятиям такие требования, как наличие понятного и эффективного корпоративного управления и достоверной финансовой отчетности. Особые требования, предъявляемые к финансовой отчетности, связаны с тем, что именно на основании данной отчетности инвесторы, партнеры, конкуренты принимают решения в отношении взаимодействия с данным предприятием.

Общепринятой системой финансовой отчетности в странах, входящих в ВТО, являются Международные стандарты финансовой отчетности (МСФО). Правила данной учетной системы дают возможность достаточно точно отразить реальное финансовое положение и результаты деятельности предприятия, на основании данной информации рынок и менеджмент предприятия получают сигналы о потенциальных изменениях в его судьбе.

Целью данной работы является определение, основные задачи и функции бухгалтерского учета, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть цель и задачи бухгалтерского учета;

- изучить функции бухгалтерского учета;

Объект исследования – бухгалтерский учет.

Предмет исследования - определение, основные задачи и функции бухгалтерского учета.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области бухгалтерского учета, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ПОНЯТИЕ И МОДЕЛИ БУХГАЛТЕРСКОГО УЧЕТА

1.1 Понятие и сущность бухгалтерского учета

К.Ю. Цыганков выделяет два основных периода в истории бухгалтерского учета: долитературный и литературный. При этом долитературный период характеризуется отсутствием учебной литературы, а литературный период - ее наличием.

Общая же история бухгалтерского учета насчитывает почти шесть тысячелетий. Он был вызван к жизни самой хозяйственной деятельностью человека.

По сохранившимся учетным документам видно, какое высокое положение занимали в древности бухгалтеры и как ценилось их дело. Учет называли тайной богов, в нее посвящали...

Счетоводство того времени включало "системы учета" только по материальным носителям данных: в Вавилоне использовали глиняные таблички, в Египте - папирус, в Греции- черепки, в Риме - восковые таблички, в империи инков- веревки, в средневековой Европе - пергамент и т.д. И только во II веке н.э. появилась бумага. Особенности материальных носителей влияли на структуру учетных регистров и организацию самих записей. Так, использование папируса и пергамента привело к возникновению учета на "свободных листах", глиняных таблиц и черепков - "карточек", а распространение бумаги надолго сделало книгу главным видом учетных регистров. Посредством их производился учет имущества и всех предметов, находящихся в хозяйстве, в натуральных измерителях. Это привело к возникновению инвентарей, описей, списков разной степени обширности. Инвентари, бывшие практически у всех народов древности, фиксировали лишь остатки.

Уже в древнем Египте во II тыс. до н.э. возник приходно-расходный учет. На папирусах не просто велась опись остатков, а фиксировалось каждое действие. Древние греки писали документы на деревянных табличках, покрытых воском или побеленных. Среди сокровищ критской цивилизации (XV- VI вв. до н.э.) особую ценность представляют глиняные учетные таблички. Информация имеет здесь линейное расположение (линейное письмо).

Начиная со II тыс. до н.э. сначала в Древнем Египте, затем в Вавилоне и Шумере возник приходно-расходный учет. Он позволил и не только описывать остатки, а записывать то, что происходило в хозяйстве. Его изобретение открыло дорогу к текущему учету фактов хозяйственной деятельности. Однако приходно-расходный учет носил инвентарный характер, т.е. осуществлялся прямой перечень того, что принадлежало собственнику. Измерение пелось в натуральных единицах и отсутствовало обобщение стоимости имущества.

Со временем "учетные работники" заметили, что вещи, входящие в инвентарь, могут иметь индивидуальные признаки (скот, построения) и тогда их относительно легко описать, и родовые, например, деньги, и тогда их можно записать общей массой, сгруппировав по единому признаку. Это привело к возникновению условных единиц измерения. Использование условных учетных единиц было новым по пути отхода от натуралистической концепции учета, а выделение родовых признаков привело к появлению счетов. Сначала они велись в натуральном измерении. Только в VII в. до н.э. в Греции появилась возможность и использования обобщающего показателя - возникла монета.

В 1494 г. итальянский монах– математик Лука Пачоли опубликовал первый печатный труд по бухгалтерии. Это Трактат XI «О счетах и записях» отдела 9 капитального труда «Сумма арифметики, геометрии, учения о пропорциях и отношениях», который занимал страницы с 197 Verso (оборотная) по страницу 210 Verso, т. е. всего 27 страниц.

Как писал один из авторитетных российских ученых А.М. Галаган в 1927 г.: «Вопросы истории счетоводства до сего времени сравнительно мало привлекали к себе внимание авторов русских трудов по счетным наукам. Это может быть объяснено тем, что у нас до последнего времени очень слабо была разработана сама теория счетоведения, а потому, естественно, все внимание русских авторов было сосредоточено на разработке отдельных проблем из области теории и методологии счетоведения; более того, русские счетные работники были поставлены в исключительные и не имеющие себе прецедентов в прошлом условия своей работы, вследствие необходимости приспособлять методы учета к новому в истории человечества социальному строю, вызванному к жизни Октябрьской революцией; поэтому вполне понятно, что интерес к истории счетоведения отошел на второй план, так как внимание русских счетных работников было отвлечено на разработку методов и приемов учета, наиболее пригодных при условиях ныне существующего социального строя СССР».

А.М. Галаган считается одним из талантливейших учеников итальянского профессора Фабио Беста. Он долгие годы жил и работал под непосредственным руководством Мэтра. И, конечно, он прекрасно знал работы учителя и представителей его круга: Алфьери, П. Бариола, Г. Германи, А. Марчи, Г. Масса, Е. Мондини и др. Он одним из первых в нашей стране писал: «Проф. Беста, проф. Альфери, проф. Ригобон, проф. Чеккерелли установили, что в Италии еще задолго до появления первого печатного труда по счетоводству многие торговые хозяйства вели свои книги по всем правилам счетного искусства».

К сожалению, последнее столетие российские ученые не только не принимали участие в исследованиях, проводимых западными коллегами, но и не имели доступа к их результатам. Сегодня появилась возможность устранить этот пробел. Проследим развитие двойной бухгалтерии по литературным источникам и материалам, собранным нами в архивах Италии.

Авторитетный исследователь истории двойной (диграфической) бухгалтерии американец А.Ч. Литтлтон выделил 7 предпосылок возникновения современной бухгалтерии.

«Предпосылки возникновения двойной записи – те факторы, которые со временем стали настолько взаимосвязанными, что это сделало возникновение двойной записи неизбежным – это хорошо известные факторы. Некоторые из них очень старые и большинство из них – очевидные, но все, по моему мнению, являются необходимыми: письменность, арифметика, частная собственность, деньги, кредит и капитал».

Литтлтон классифицировал предпосылки возникновения (элементы) двойной бухгалтерии в разделы:

1. Объекты (something which needs to be reworked – то, что нуждается в обработке):

a. Частная собственность;

b. Производительный капитал;

c. Торговля;

d. Кредитные отношения.

2. Язык (a medium for expressing the material – средство выражения объекта):

a. Письменность;

b. Деньги;

c. Арифметика.

3. Эти элементы в условиях благоприятной экономической и социальной среды синтезируют методологию.

Как утверждал Литтлтон, «каждая из семи предпосылок присутствовала в разных местах и в разное время, но одновременно они не наблюдались. Они соединились, когда крестовые походы привели к массовому перемещению людей через города государства северной Италии (тогда еще не единой), игравшей роль центра торговли между Европой и Ближним Востоком».

Частная собственность (power to change ownership – готовность менять право собственности). Это весьма важный момент для зарождения двойной бухгалтерии, так как бухгалтерское наблюдение учитывает права собственности, права требования и долговые обязательства.

Производительный капитал (wealth productively employed – продуктивно используемое богатство). В раннем средневековье богатство включало замки, лошадей, украшения и другие предметы роскоши, не приводящие к росту капитала. В эпоху крестовых походов предприимчивые люди приобретают или строят корабли (для перевозки воинов), заполняют ангары снаряжением, боеприпасами, провизией и т. п. имуществом, то есть приобретают физический капитал, способный приносить доход, при этом его величина должна превышать расходы на получение дохода, обеспечивая тем самым прибыль, приводящую к росту капитала.

По этому поводу А.Ч. Литтлтон писал в 1933 г.: «В древнем мире капитал существовал в значении «богатства», но сама сущность богатства не предрасполагала другие условия для формирования двойной записи. Богатство, воплощенное в мраморных дворцах и сокровищницах, не создавало благоприятных условий для появления системы координат финансовых записей, однако другие формы богатства могли этому способствовать – товары и корабли, которые активно участвовали в торговом обороте и приносили прибыль. Богатство в подобных формах порождало вопросы, сомнения и надежды, и люди, в попытке найти ответы на эти вопросы, потихоньку разрабатывали методы регистрации (учета), служащие их потребностям. Другими словами, богатство в древнем мире не обладало способностью стать «капиталом» в смысле, необходимом, чтобы представлять собой реальную предпосылку возникновения двойной записи».

«Перевозка многочисленных крестоносцев между 1096 и 1272 годами и их обеспечение предметами первой необходимости и оборудованием было прибыльным делом. Торговля велась на новой основе. И когда к этим источникам прибыльной деятельности добавилась торговля восточными товарами и предметами восточного производства, которая активно стимулировалась крестоносцами и охватила города северной Италии, стало очевидно, что капитал в этих городах будет быстро накапливаться и затем вложен в новое предприятие, расширяя тем самым производственный торговый цикл».

Далее А.Ч. Литтлтон отдает приоритет торговле. Рассмотрим подобный взгляд в сопоставлении с мнением других исследователей.

Не менее авторитетный ученый, американец (до второй мировой войны бельгиец) Раймонд де Рувер считал, что «… развитию счетоводства, бесспорно, способствовали три фактора: компания (товарищество), кредит и посредничество. Среди них роль компании является важнейшей. Распространение компаний привело к признанию понятия «фирмы» как чего-то существенно обособленного от владельцев капитала». Вопрос корпоративного капитала будет рассмотрен позже. Обратим внимание, что Рувер отдавал предпочтение кредиту над торговлей.

Ж. Фламминк выводил двойную запись из принципов простой (униграфической) бухгалтерии. Двойная запись, по его мнению, это юридическое завершение естественной эволюции бухгалтерского учета, а суть эволюции в том, что сначала были только счета материальные, затем в систему счетов включили счета третьих лиц (контокоррент) и в тот момент, когда в нее вошли счета собственных средств, произошел качественный скачок, простая бухгалтерия стала двойной, униграфическая – диграфической. Счета собственника теперь уравнивали их расчеты с третьими лицами, которые благодаря счету Капитала как бы рассчитывались друг с другом.

По мнению Гарнье, изначально (XIII в.) в учете были только личные счета расчетов, но не было счетов материальных ценностей. Они появились в XIV в. Банкир писал тому, кому открывал кредит: дебет – он должен, а от кого получал – кредит – он верит (имеет)». С конца XV в. дебет и кредит потеряли этимологический смысл и стали означать увеличение или уменьшение учетных объектов бухгалтерских счетов. Таким образом, Гарнье выводил двойную запись не из кассовой книги камеральной бухгалтерии, а из ресконтро (книги лицевых счетов – счетов расчетов). Таким образом, Гарнье также отдавал предпочтение кредиту.

С незапамятных времен информацию о богатстве получали при помощи инвентаря посредством переписи имущества. Во времена Древнего Рима эта практика была узаконена в виде цензорной отчетности, которую следовало составлять каждому «богатому человеку, имеющему хотя бы одного раба». Со II в. до н.э. такая отчетность велась в денежном выражении. Однако в «темные» дни раннего средневековья подобная практика потеряла свой смысл.

Возрождение экономической жизни в эпоху Ренессанса привело к оживлению производства товаров и торговли. В то же время денежные ресурсы производителей и купцов были ограничены, и движущей силой стал кредит.

1.2 Модели бухгалтерского учета

«Учет призван воздействовать на хозяйственную деятельность путем генерации соответствующей информации, но каким образом он может это сделать? Только составив собственное представление о хозяйственной деятельности посредством создания ее модели»[1].

Таким образом, модель о хозяйственной деятельности является важным инструментом воздействия и формирования представления о хозяйственной деятельности.

Для того чтобы создать модель о хозяйственной деятельности, необходимо разобраться в деталях модели и моделирования.

Моделирование хозяйственной деятельности является не материальным, а идеальным, которое воспроизводится в знаковой форме.

Известно, что моделирование является общенаучным методом исследования «определенных объектов путем воспроизведения их характеристик на другом объекте - модели»[2]. Сама же модель будет являться инструментом исследования.

«Моделирование - способ изучения объекта (процесса, явления) с помощью некоторого его упрощенного представления - модели. Построение предполагает наличие субъекта (исследователя), объекта моделирования и цели, ради которой оно осуществляется»[3].

«Модель — представление предмета, системы или идеи в форме, отличной от формы целого, т. е. самого предмета...»[4].

«Модель (фр. - мера, образец) - образец, аналог предмета, вещи, в соответствии с которыми они изготовляются, производятся. Моделью называют также изображение, описание предмета, объекта, процесса, на основании которого можно получить представление о них.»[5].

«Модель [model] - логическое или математическое описание компонентов и функций, отображающих существенные свойства моделируемого объекта или процесса, используется как условный образ, сконструированный для упрощения их исследования.»[6].

«Модель - инструмент научного познания, условный образ объекта исследования или управления, конструируется субъектом так, чтобы отобразить существенные для его цели характеристики объекта (свойства, взаимосвязи, структурные и функциональные параметры и т. п.).»[7].

Таким образом, модель - это форма отображения существенных характеристик моделируемого объекта, исходя из цели. Один и тот же моделируемый объект может быть представлен различными моделями в зависимости от целей.

Само моделирование - это метод научного познания, а модель - инструмент.

Для построения любой модели необходимы субъект, объект и цель. Далее идет процесс по определению существенных характеристик объекта в соответствии с целью. То есть для определения существенных характеристик необходимы объект и цель. И поскольку для построения одной модели необходим один объект и одна цель, то можно вывести следующую формулу:

Количество Целей * Количество Объектов = Количество Моделей.

Из этой формулы следует, что при различных целях одного и того же объекта будут построены различные модели.

Можно не согласиться и, к примеру, сказать, что для построения модели одного хозяйствующего субъекта будет использоваться одна модель, а для двух хозяйствующих субъектов две? Совершенно верно, если необходимо построить одну модель для двух хозяйствующих субъектов, то необходимо их считать единым объектом, то есть совокупностью. Чем сложней объект, тем сложней будет построить модель. Это может быть, например, холдинг, и у такого объекта существенные характеристики будут различаться в той или иной степени, а значит, и модель. Если же поставить единую цель и рассматривать 2 хозяйствующих субъекта как 2 объекта, то в результате все равно произойдет либо объединение их в один объект, либо будут 2 модели.

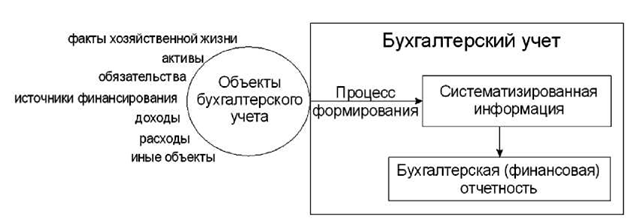

Рис. 1. Определение бухгалтерского учета согласно закону о бухгалтерском учете

Говоря об объекте моделирования, стоит отметить, что объект может находиться в среде обитания, которая так или иначе может влиять на модель. Например, хозяйственная деятельность может являться объектом, а страна ведения такой деятельности - средой. Среда обитания как составляющая объекта и хозяйственная деятельность в различных средах - могут быть различными объектами.

Согласно закона о бухгалтерском учете, Бухгалтерский учет - это процесс формирования информации о фактах хозяйственной жизни, активах, обязательствах, источников финансирования, доходах, расходах и иных объектах, а также составление на ее основе бухгалтерской (финансовой) отчетности[8].

Изобразив понятие бухгалтерского учета графически, получим следующее:

Поскольку модель - это форма, то бухгалтерская (финансовая) отчетность является моделями объектов учета. В том же законе о бухгалтерском учете под бухгалтерской (финансовой) отчетностью понимается «информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом»[9].

Бухгалтерская (финансовая) отчетность для коммерческих организаций состоит из годовой (бухгалтерский баланс, отчет о финансовых результатах, приложения) и промежуточной.

Таким образом, согласно закону о бухгалтерском учете, бухгалтерский учет является совокупностью моделей его объектов.

Известный Российский ученый - Соколов Я. В. в своей работе[10] считает, что бухгалтерский учет - это сумма фактов хозяйственной жизни. И таким образом, объект бухгалтерского учета - это факты хозяйственной жизни, а активы, обязательства, источники финансирования, доходы и расходы будут являться существенными характеристиками.

Целью бухгалтерского учета является «формирование своевременной, качественной информации о финансовой и хозяйственной деятельности предприятия»[11].

Если бухгалтерский учет рассматривать как модель хозяйственной деятельности, где объектом являются факты хозяйственной жизни, а целью - формирование информации, то бухгалтерский учет будет являться структурой (внутренним устройством) модели.

Таким образом, модель это не только форма. Модель имеет структуру (внутреннее устройство) и форму. Форм моделей может быть различное множество, хотя содержание едино. Например, финансовая модель содержит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним. Таким образом, структуру модели не всегда можно выразить в единой форме.

Однако форма модели важна, поскольку только она позволяет передавать представление о модели. В самой форме могут быть отображены те или иные существенные характеристики. Также содержание модели может ограничивать варианты форм. Форма может отражать только какую-то существенную характеристику модели или ее часть (например, отчет о денежных средствах отражает только движение денежных средств бухгалтерского учета).

ГЛАВА 2 ЗАДАЧИ И ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА

2.1 Задачи бухгалтерского учета

В нашей стране сделано уже много изменений в направлении приближения бухгалтерской отчетности к формату МСФО. Важными событиями на этом пути, регулируемым программами реформирования бухгалтерского учета, были такие, как:

- базирование национальных бухгалтерских стандартов на основных принципах и правилах МСФО;

- обязательное составление отчетности в формате МСФО для банков;

- принятие Закона о консолидированной финансовой отчетности и принятие международных стандартов.

Однако идея ВТО состоит в том, чтобы в стране достоверную информацию о себе сообщали не избранные экономические субъекты, а все, то есть чтобы было создано соответствующее информационное пространство — основа для конкуренции. Соответственно, для создания такого информационного пространства целесообразно осуществить полный переход на МСФО.

В то же время такой переход связан с определенными трудностями, главная из которых состоит в недостаточном распространении знаний МСФО и практики их применения. Тем не менее постепенное приближение к МСФО, которое происходит (с разной степенью активности) уже более 20 лет, создало условия для решительного шага — принятия МСФО в качестве национальных стандартов с 1 января, например, 2017 или 2018 года. Объявление о таком переходе могло бы заставить как регуляторов в области учета, так и предприятия усилить работу по переходу на МСФО и подготовиться к составлению отчетности по МСФО за 2017 или 2018 год, российские банки сумели сделать подобное в 2004-2005 годах. Возможны и более консервативные варианты, не предполагающие отказа от национальных стандартов учета и отчетности.

Таким образом, все множество возможных путей развития системы бухгалтерского учета в свете вступления России в ВТО и задачи обеспечения конкурентоспособности национальных предприятий в этих условиях, на наш взгляд, можно свести к трем.

- Переход на МСФО всех предприятий страны (не только в отношении консолидированной отчетности, но и отдельной отчетности), включая малые предприятия (для них предполагается переход на международные стандарты для малого и среднего бизнеса).

- Переход на МСФО всех предприятий, кроме малых.

- Сохранение национальных стандартов и их максимально полное приближение к МСФО. Рассмотрим некоторые аспекты каждого из

вариантов.

Первый вариант дает неоспоримое преимущество — создание равных учетных условий для всех субъектов экономики, а следовательно, увеличивает конкурентность рынка, обеспечивает равные «информационные» возможности. Негативный момент — возможность на первых этапах (в первые два-три года) получения финансовой отчетности не должного качества.

Второй вариант, по нашему мнению, менее эффективный, но он окажет определенное воздействие на информационное экономическое пространство и будет активизировать дальнейший переход и малых предприятий.

Успешность третьего варианта будет зависеть от степени соответствия национальных правил правилам МСФО и минимального отставания в принятии новых правил МСФО. При использовании данного варианта возможны даже некоторые отклонения от МСФО, но эти отклонения не должны касаться принципов МСФО. Все отклонения должны быть разъяснены, общеизвестны, легко устранимы (по описанным вариантам) при трансформации отчетности (в формат МСФО), их не должно быть многим более 10.

Каждый из этих вариантов даст возможность предприятиям повысить качество своего управления, так как информация, собираемая и генерируемая предприятием при составлении отчетности согласно МСФО, обладает уместностью при принятии решений. Кроме того, затраты предприятий на ведение учета и составление отчетности будут снижены, что при повышенной конкуренции в условиях ВТО является важным фактором.

Отметим также, что хотя после вступления России в ВТО произошли некоторые негативные события, связанные с введением санкций в отношении ряда российских предприятий, а снижение цен на нефть привело к кризисным явлениям в российской экономике, все указанные выше варианты развития учета в стране актуальны. В настоящее время большинство стран мира в том или ином виде принимают МСФО, а их предприятия составляют отчетность в формате МСФО. Поэтому при развитии торговых, научных и даже культурных отношений между ними и их хозяйствующими субъектами подготовка финансовой отчетности согласно МСФО — важная составляющая успеха, партнерского и конкурентного взаимодействия.

Проанализируем задачи бухгалтерского учета и отчетности в условиях ВТО, а по сути, в условиях глобализации и ужесточения конкурентной борьбы. При любых вариантах дальнейшего развития отечественного учета и отчетности важнейшей задачей является создание таких правил (учета и составления отчетности), которые позволят выявить основные угрозы для развития предприятия, неопределенности и риски.

Совет по международным стандартам финансовой отчетности (СМСФО, IASB) сделал попытку исследовать необходимость внесения каких-либо изменений в порядок признания и раскрытия допущения о непрерывности деятельности. Усиление конкурентной борьбы в условиях ВТО или в условиях экономических кризисов требует от предприятий исследования и доведения до экономического сообщества сведений о возможности продолжить свою работу в дальнейшем. В МСФО регламент в отношении данного допущения установлен в МСФО (IAS) 1 «Представление финансовой отчетности» и МСФО (IAS) 10 «События после окончания отчетного периода» (а также в Концептуальных основах), допущение упоминается в МСФО (IAS) 26 «Учет и отчетность по пенсионным планам».

В последние годы пользователи проявили заинтересованность в расширении снимающих неопределенность и уменьшающих рискованность раскрытиях, а СМСФО (а именно, Комитет по интерпретациям) был готов конкретизировать учетно-отчетные правила в этой области. Предлагалось в МСФО (IAS) 1 ввести раздел о непрерывности деятельности, освещающий вопросы подготовки, признания наличия значительных неопределенностей и раскрытия информации с подробным указанием всех необходимых сведений, которые следовало включить в отчетность.

Для помощи предприятию при выявлении факта существования значительных неопределенностей было сочтено необходимым привести перечень соответствующих факторов, проиллюстрированных примерами. Однако предложение по внесению подобных изменений в МСФО (IAS) 1 так и не было принято в 2013 году, а в 2014 году СМСФО прекратил работу по теме, касающейся принципа непрерывности деятельности.

Внимание данному вопросу было уделено разработчиками ГААП США. Совет по стандартам финансового учета (ССФУ FASB) в 2014 году изучал вопросы выявления неопределенностей, способных повлиять на невыполнение принципа непрерывности деятельности. В ГААП США в отношении данного принципа в ситуации, когда ликвидация экономического субъекта не является неизбежной, но есть значимые факты, указывающие на возможность прекращения функционирования, принято требовать от предприятия дополнительных раскрытий информации, разъясняющих пользователям, каким образом предприятие будет предотвращать ликвидацию (неизбежность ликвидации приводит к необходимости применения принципа ликвидации). Предприятиям рекомендуется действовать по следующей схеме:

- Выявление серьезных проблем и неопределенностей;

- Разработка мер по противодействию прекращения деятельности;

- Достоверное и полное сообщение в финансовой

отчетности сведений о первом и втором шаге.

Проблема выполнения допущения о непрерывности деятельности в России имеет отношение ко всем типам предприятий: к крупным, средним и малым, торговым, промышленным, сельскохозяйственным, кредитным.

Таким образом, для повышения прогнозной ценности финансовой отчетности в ней следует более полно и структурированно представлять сведения, подтверждающие действие допущения о непрерывности деятельности. Российским компаниям целесообразно в сложившихся экономических условиях расширить раскрытия, требуемые, согласно МСФО, за счет выполнения рекомендаций ГААП США для описания области, связанной с допущением о непрерывности деятельности, а в перспективе в РСБУ целесообразно усовершенствовать эти рекомендации с учетом особенностей экономической ситуации.

В отчетности, на наш взгляд, должен присутствовать отдельный пункт — допущение о непрерывности деятельности, — позволяющий составить представление о том, почему компания считает, что допущение выполняется; какие имеются проблемы; какие пути их решения выбраны. То есть до пользователя должны быть доведены результаты расширенного SWOT-анализа непрерывности деятельности.

Возможно, затраты на формирование отчетности в этом случае несколько возрастут, но полагаем, что такой анализ создает информационную платформу для повышения эффективности управления предприятием и необходим управляющим не меньше, чем пользователям отчетности. Кроме того, важным направлением будущих исследований в области допущения о непрерывности деятельности является изучение влияния на его применение модели учета по исторической стоимости и модели учета по справедливой стоимости, а также виртуализации отчетности[12].

Следующая задача — завоевать доверие пользователей. Решение данной задачи необходимо для того, чтобы в условиях ВТО (а также и в условиях современной экономической ситуации) предприятие могло повысить свою инвестиционную привлекательность и тем самым получить конкурентное преимущество. Для этого в случае третьего варианта необходимо при создании правил учета (изменении старых на новые) сочетать:

- простоту, которая требуется для правильного выполнения и понимания, со сложностью, диктуемой задачей как можно более достоверного отражения реальной деятельности предприятия, отнюдь не являющейся простой;

- стабильность правил с требованием их постоянного изменения;

- ограниченность информационного объема отчетности с необходимостью для лучшего понимания ситуации приводить детальные разъяснения;

- создание единых правил формирования отчетности для всех отчитывающихся субъектов с присущей им индивидуальностью, которую априори невозможно описать единым правилом.

Еще одной не менее важной задачей является обеспечение достоверности отчетных данных. Данная задача должна решаться как на уровне составителей отчетности, так и на уровне ее аудита. Чтобы российские предприятия могли использовать финансовую отчетность в качестве инструмента успешного ведения конкурентной борьбы, она должна реально отражать ситуацию. Решение этой задачи требует не только эффективного внешнего аудита, но и действенной постоянной работы служб внутреннего аудита. Для получения достоверной учетной информации требуются:

- соответствующие принципы и правила учета и отчетности;

- осознанная менеджментом и собственниками необходимость следовать данным правилам;

- реально независимый и качественный аудит отчетности.

Во всех трех случаях также необходимо решение задачи с увеличением раскрытий в отчетности, которые принято называть нефинансовыми. Эти раскрытия должны с одной стороны дополнить финансовую отчетность, позволить увидеть предприятие с разных сторон его деятельности. Любому предприятию для победы над конкурентами выгодно довести до сведения возможных инвесторов и партнеров свои сильные стороны. Предприятие должно, по крайней мере, дать информацию о своих действиях в области социальной ответственности, экологической политики, инноваций[13].

Такая информация должна быть структурирована определенным образом. Хотя подобные задачи уже довольно давно находятся в центре внимания экономического (и в том числе научного) сообщества, они до сих пор не нашли однозначного решения. Соответственно, целесообразно при третьем варианте разработать стандарт по раскрытию дополнительной информации. В условиях кризисных явлений значимость подобных сведений не уменьшается, именно в этот момент новое предприятие имеет возможность заложить основы своей деловой репутации, а старое — улучшить ее.

В третьем случае развития учета наиболее актуальной является задача использования для формирования отчетной информации оценки по справедливой стоимости. Как отмечается в МСФО (IFRS) 13, эта оценка основана на рыночном подходе и делает возможным корректное сравнение финансового положения и результатов деятельности различных предприятий инвесторами.

Справедливая стоимость отличается от оценки самой компании. В МСФО справедливая стоимость определяется как оценка рынком и не учитывает специфику компании. Если бы предприятие само устанавливало цену, по которой оно могло бы реализовать актив (передать обязательство), оно должно было бы принимать во внимание свои условия[14].

В МСФО (IFRS) 13 требуется исходить именно из рыночной ситуации. Первое, что следует сделать, — это выявить основной (или наиболее выгодный) рынок, на котором предприятие может свободно осуществить продажу. В МСФО (IFRS) 13 отмечено, что «поскольку различные предприятия (и направления бизнеса в рамках таких предприятий), осуществляющие различные виды деятельности, могут иметь доступ к различным рынкам, основные (или наиболее выгодные) рынки для одного и того же актива или обязательства могут быть разными для различных предприятий (и направлений бизнеса в рамках таких предприятий). Следовательно, основной (или наиболее выгодный) рынок (и, соответственно, участников рынка) необходимо рассматривать с точки зрения предприятия, учитывая, таким образом, различия между и среди предприятий, осуществляющих различные виды деятельности».

Таким образом, показав разные суммы в качестве справедливой стоимости одного и того же объекта, предприятия отражают свою реальную деятельность в условиях рынка. В условиях острой конкурентной борьбы, характерной для деятельности в глобализированной экономике, особенно при кризисных явлениях, важно, что в отчетности будут показаны оценки, являющиеся справедливыми именно для данного предприятия.

Важным также является и то, что правилами МСФО (IFRS) 13 установлен для определения справедливой стоимости приоритет основного рынка, а не наиболее выгодного. В пункте 16 МСФО (IFRS) 13 описана следующая последовательность при сборе информации для нахождения справедливой стоимости:

- обращение к основному для данного актива или обязательства рынку;

- при отсутствии основного рынка к наиболее выгодному для данного актива или обязательства рынку.

Поэтому, хотя может существовать и более выгодный рынок, пользователю будет представлена оценка, отражающая обычную для предприятия ситуацию, а поэтому наиболее вероятная[15].

В кризисных условиях оценка по справедливой стоимости наиболее точно отражает состояние дел, и именно она востребована пользователями, и именно она необходима для принятия управленческих решений менеджментом предприятия. В то же время могут возникать сложности с ее определением в ситуации сильной волатильности рынков.

Соответственно, требуется дальнейшая работа над методологией и методикой определения справедливой стоимости. Эта задача должна решаться бухгалтерами в тесном контакте с финансовыми аналитиками, участниками фондовых и товарных рынков, аудиторами и представителями различных форм и видов бизнеса. Данную задачу можно выделить как самостоятельную и рассматривать в рамках более широкой задачи — совершенствования оценки учетных объектов как в финансовом, так и в управленческом учете.

Все задачи следует решать во взаимной увязке и тесном контакте с пользователями отчетности, прежде всего аналитиками, аудиторами, представителями различных бизнес-структур.

2.2 Функции бухгалтерского учета

Бухгалтерский учет представляет собой систему непрерывного и взаимосвязанного отображения экономической информации об отдельном хозяйствующем субъекте с целью управления и контроля за финансовой хозяйственной деятельностью.

В Федеральном законе «О бухгалтерском учете» от 06.12.2011 N 402- ФЗ (действующая редакция, 2016) определены основные задачи бухгалтерского учета:

- формирование полной и достоверной информации о деятельности организации и её имущественном положении;

- обеспечение необходимой информацией внутренних и внешних пользователей для принятия решений;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов.

Основными функциями бухгалтерского учета, которые реализуются в системе управления, являются: контрольная, информационная, обеспечения сохранности собственности, обратной связи, аналитическая.

- Контрольная функция

В условиях совершенствования управления, наличия различных форм собственности, формирования рыночных отношений происходит усиление контрольной функции бухгалтерского учета благодаря совершенствованию его форм и методов, использованию зарубежного опыта, широкому внедрению вычислительной техники, использованию возможностей автоматизированных рабочих мест бухгалтера, экономиста, аналитика.

Наличие различных форм собственности, расширение прав предприятий не означают, что в народном хозяйстве должен быть ослаблен финансовый контроль, контроль за затратами на производство и реализацию продукции, выполненных работ и оказываемых услуг. Наоборот, работники учетного аппарата, контрольно-ревизионных служб, банков, аудиторских фирм, налоговых инспекций, опираясь на новые методы хозяйствования, должны осуществлять действенный контроль за использованием различных видов ресурсов.

С помощью специальных приемов и способов бухгалтерского учета ведутся три вида контроля:

- предварительный - до совершения хозяйственной операции;

- текущий - во время осуществления операции;

- последующий - после ее совершения.

Контроль осуществляется по следующим направлениям:

- выполнение планов (программ) по объемам выработанной, отгруженной и реализуемой продукции; обеспечение сохранности собственности предприятия;

- использование основных средств, амортизационных отчислений, ремонтного фонда;

- формирование финансовых результатов деятельности предприятия (прибыль, доход, убыток);

- снижение затрат, связанных с формированием выпущенной и реализованной продукции;

- создание и использование фонда риска (резервов по сомнительным долгам);

- финансовое состояние предприятия, а также информация о предприятиях-конкурентах;

- формирование прибыли, подлежащей налогообложению, и прибыли, остающейся в распоряжении предприятия, ее использование;

- составление финансовой и другой отчетности (по запросам собственников) и т.д.

Реализации задач по усилению контрольной функции бухгалтерского учета в управлении способствует широкое применение ЭВМ и других средств вычислительной техники на всех стадиях учетного процесса.

Контрольная функция - в процессе сбора и регистрации информации о фактах хозяйственной деятельности в системе бухгалтерского учета одновременно производится контроль законности совершенных операций, правильности документального оформления, логический и арифметический контроль.

- Информационная функция

Информационная функция - одна из главных функций бухгалтерского учета в системе управления и нормирования рыночной экономики. На современном этапе роль и значение своевременно поступающей объективной экономической информации усиливаются.

В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений.

Информация, сформированная исходя из этой цели, отвечает общим потребностям большинства заинтересованных пользователей. Это, однако, не означает, что в бухгалтерском учете формируется вся информация, которая может оказаться необходимой и достаточной для заинтересованных пользователей при принятии решений.

Заинтересованные пользователи преследуют следующие основные интересы в информации, формирующейся в бухгалтерском учете:

- инвесторы и их представители заинтересованы в информации: о рискованности и доходности предполагаемых или осуществленных ими инвестиций; о возможности и целесообразности распоряжаться инвестициями; о способности организации выплачивать дивиденды;

- работники и их представители заинтересованы в информации: о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест;

- заимодавцы заинтересованы в информации, позволяющей определить, будут ли своевременно погашены предоставленные ими организации займы и выплачены соответствующие проценты;

- поставщики и подрядчики заинтересованы в информации, позволяющей определить, будут ли выплачены в срок причитающиеся им суммы;

- покупатели и заказчики заинтересованы в информации о продолжении деятельности организации;

- органы власти заинтересованы в информации для осуществления возложенных на них функций: по распределению ресурсов; регулированию народного хозяйства; разработке и реализации общегосударственной политики; ведению статистического наблюдения;

- общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

- Функция обратной связи

Бухгалтерский учет реализует функцию обратной связи, без которой невозможно действие системы управления, тем более ориентированной на функционирование в условиях широкой автоматизации.

Системный бухгалтерский учет обеспечивает работников управления фактическими данными о деятельности предприятия и его подразделений за определенный период, о состоянии имущества, источников его образования, обязательств предприятия, о взаимоотношениях с поставщиками, покупателями, заказчиками, банками, налоговой инспекцией, иностранными партнерами, о формировании финансовых результатов, прибыли и ее использовании, об отношениях с собственниками (акционерами, учредителями и т.д.).

Используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет, соблюдение экономного использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования.

Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Функцию обратной связи традиционно реализует находящаяся на различных носителях исходная информация, поступающая главным образом из первичной документации.

- Обеспечение сохранности собственности

Следует отметить, что для реализации этой функции необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Инструментом для реализации этой функции будет инвентаризация имущества, позволяющая определить изменения, происшедшие в составе собственности.

В процессе инвентаризации проверяется, все ли хозяйственные операции были оформлены документами и отражены в системном бухгалтерском учете, вносятся ли необходимые уточнения и исправления и увязываются ли показатели текущего учета и фактические данные. Поскольку на современном этапе формирования рыночной экономики и наличия различных форм собственности преобладающей остается государственная собственность, проведение инвентаризации связано с обработкой, как правило, больших объемов информации. Поэтому при инвентаризации следует широко использовать средства вычислительной техники, позволяющие сравнивать фактические данные с показателями бухгалтерского учета, выявлять отклонения и устанавливать сохранность собственности.

- Аналитическая функция

Аналитическая функция - это обеспечение аналитических служб предприятия полной и достоверной информацией для целей проведения анализа производственно-хозяйственной деятельности с помощью инструментария бухгалтерского учета.

Таким образом, бухгалтерский учет осуществляет свои функции в целях управления различными сторонами деятельности организации, и, в конечном счете, именно задачи, стоящие перед управлением, во многом определяют состав и сроки представления различной бухгалтерской информации, а также систему документооборота в организации.

ЗАКЛЮЧЕНИЕ

Подводя итог, назовем наиболее актуальные задачи бухгалтерского учета и отчетности в современных условиях:.

- Нацеленность учетных правил на возможность выявления основных угроз для развития предприятия, неопределенности и рисков.

- Обеспечение качества и содержания учетноотчетной информации на уровне, позволяющем завоевать доверие ее внутренних и внешних пользователей.

- Методологическое и методическое обеспечение достоверности отчетных данных.

- Приоритетность использования для формирования отчетной информации оценки по справедливой стоимости и дальнейшая работа над правилами ее определения в условиях волатильности рынков, турбулентности экономики.

Все эти задачи взаимосвязаны и должны рассматриваться прежде всего с позиции пользователей, принимающих решения в ситуации нестабильности мировой экономики и высокой энтропии национальной рыночной среды.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (действующая редакция, 2016).

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете».

- Бабаев Ю. А., Комиссарова И. П., Бородин В. А. Бухгалтерский учет: Учебник для студентов вузов // под ред. Ю. А. Бабаева, И. П. Комиссаровой. М.: ЮНИТИ-ДАНА, 2015. Вып. 2-е изд., перераб. и доп. 527 с.

- Гацалов М. М. Современный экономический словарь-справочник / Ухта: УГТУ, 2012. 371 с.

- Данилов-Данильян В. И.Экономико-математический энциклопедический словарь / М.: Большая Российская энциклопедия: Издательский дом «ИНФРА-М», 2013. 688 с.

- Когденко В.Г, Мельник М.В. Интегрированная отчетность: вопросы формирования и анализа // Международный бухгалтерский учет. — 2014. — № 10. — С. 2-15.

- Кохановский В. П., Золотухина Е. В., Лешкевич Т. Г., и др. Философия для аспирантов: учеб. пособие. Изд. 2-е / Ростов н/Д: Феникс, 2013. 448 с.

- Кузьмин А.Ю. Моделирование курса рубля в целях совершенствования макроэкономической политики России // II Международная научная конференция «Развитие современной России: проблемы воспроизводства и созидания», сборник научных трудов. Под ред. РМ. Нуреева, М.Л. Альпидовской, Д.Е. Сорокина. — М. : Финансовый университет. — 2015. — С. 445-453.

- Лопатников Л. И. Экономико-математический словарь: Словарь современной экономической науки. / Л. И. Лопатников - 5-е изд., перераб. и доп. / М.: Дело, 2013. 520 с.

- Медведев М. Ю. Общая теория учета: естественный, бухгалтерский и компьютерный методы / М.: Издательство «Дело и Сервис», 2015. 752 с.

- Райзберг Б. А., Лозовский Л. Ш. Словарь современных экономических терминов. 4-е изд. / М.: Айрис - пресс, 2016. 480 с.

- Рожнова О.В. Виртуальная отчетность // Международный бухгалтерский учет. — 2014. — № 14 (308). — С. 11-18.

- Рожнова О.В. Справедливая стоимость в ситуации значительного снижения масштаба деятельности // Корпоративная финансовая отчетность. Международные стандарты. — 2013. — № 9 (77). — С. 13-18.

- Рожнова О.В., Федорчукова С.Г Виртуальная экономика как среда функционирования российского машиностроения // Известия Московского государственного технического университета МАМИ. — 2014. — Т. 5. — № 1. — С. 26-28.

- Роль себестоимости в принятии управленческих решений Тунин С.А., Сытник О.Е. В сборнике: Актуальные вопросы теории и практики бухгалтерского учета, анализа и аудита Ежегодная 75-я научнопрактическая конференция. Редколлегия: В.З. Мазлоев, А.В. Ткач, И.С. Санду, И.Ю. Скляров, Е.И. Костюкова, Ответственный за выпуск А.Н. Бобрышев. 2016. С. 116-119.

- Соколов Я. В. Бухгалтерский учет как сумма фактов хозяйственной жизни / М.: Магистр, 2015. 220 с.

-

Медведев М. Ю. Общая теория учета: естественный, бухгалтерский и компьютерный методы / М.: Издательство «Дело и Сервис», 2015. с.29 ↑

-

Кохановский В. П., Золотухина Е. В., Лешкевич Т. Г., и др. Философия для аспирантов: учеб. пособие. Изд. 2-е / Ростов н/Д: Феникс, 2013. с.346 ↑

-

Данилов-Данильян В. И.Экономико-математический энциклопедический словарь / М.: Большая Российская энциклопедия: Издательский дом «ИНФРА-М», 2013. с.309 ↑

-

Гацалов М. М. Современный экономический словарь-справочник / Ухта: УГТУ, 2012. с.192 ↑

-

Райзберг Б. А., Лозовский Л. Ш. Словарь современных экономических терминов. 4-е изд. / М.: Айрис - пресс, 2016. с.46 ↑

-

Лопатников Л. И. Экономико-математический словарь: Словарь современной экономической науки. / Л. И. Лопатников - 5-е изд., перераб. и доп. / М.: Дело, 2013. с.204 ↑

-

Данилов-Данильян В. И.Экономико-математический энциклопедический словарь / М.: Большая Российская энциклопедия: Издательский дом «ИНФРА-М», 2013. с.309 ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете». ↑

-

Соколов Я. В. Бухгалтерский учет как сумма фактов хозяйственной жизни / М.: Магистр, 2015. 220 с. ↑

-

Бабаев Ю. А., Комиссарова И. П., Бородин В. А. Бухгалтерский учет: Учебник для студентов вузов // под ред. Ю. А. Бабаева, И. П. Комиссаровой. М.: ЮНИТИ-ДАНА, 2015. Вып. 2-е изд., перераб. и доп. 527 с. ↑

-

Рожнова О.В. Виртуальная отчетность // Международный бухгалтерский учет. — 2014. — № 14 (308). — С. 11-18. ↑

-

Когденко В.Г, Мельник М.В. Интегрированная отчетность: вопросы формирования и анализа // Международный бухгалтерский учет. — 2014. — № 10. — С. 2-15. ↑

-

Когденко В.Г, Мельник М.В. Интегрированная отчетность: вопросы формирования и анализа // Международный бухгалтерский учет. — 2014. — № 10. — С. 2-15. ↑

-

Рожнова О.В., Федорчукова С.Г Виртуальная экономика как среда функционирования российского машиностроения // Известия Московского государственного технического университета МАМИ. — 2014. — Т. 5. — № 1. — С. 26-28. ↑

- Управление рентабельностью на предприятии (анализ рентабельности предприятия ООО «СЕДИНТАГ»)

- Понятие и задачи экономического анализа. (Предмет и объект экономического анализа)

- Рекламные стратегии компании на отраслевых рынках в АО «МОСГАЗ»

- Налог на доходы физических лиц (Налоги с физических лиц. Их место в налоговой системе государства)

- Анализ внешней и внутренней среды организации (Теоретические основы анализа внешней и внутренней среды организации).

- Анализ эффективности инвестиций (на примере ООО «Элтехпром»)

- Учетные регистры, их классификация и способы записи в них.(Сущность, значение и классификация учетных регистров)

- Проведение маркетингового исследования на рынке товаров потребительского назначение (на реальном виде товаров, например: мыло, телевизоры и т.д.)

- Стратегическое планирование интегрированных коммуникаций (На примере конкретной организации)

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ПРЕДПРИЯТИЯ))

- Нежилые помещения

- Организация маркетинга на предприятии (теоретические аспекты. Теоретические аспекты аналитической функции системы маркетинга)