Управление рентабельностью на предприятии (анализ рентабельности предприятия ООО «СЕДИНТАГ»)

Содержание:

Введение

Значимость экономического анализа таких важнейших показателей, как прибыль и рентабельность предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия.

Одним из основных показателей характеризующих эффективность работы предприятия является рентабельность. Рентабельность, в общем смысле, характеризует целесообразность затраченных ресурсов в отношении к вновь приобретенным ресурсам.

Вследствие выше перечисленного, анализ управления рентабельностью на предприятии общественного питания является сегодня чрезвычайно актуальным. Анализ рентабельности позволяет определить основные пути стабильного роста эффективности предприятия, рациональное использование ресурсов, потенциальные возможности предприятия.

Объектом исследования является предприятие ООО «СеДиНТаг».

Целью работы является анализ прибыли и рентабельности ООО «СеДиНТаг» и выявление путей повышения данных показателей в условиях рыночной экономики.

В соответствии с поставленной целью предусматриваются решение следующих задач:

- изучить теоретические основы анализа рентабельности на предприятии;

- провести анализ рентабельности на предприятии;

- разработать мероприятия, направленные на увеличение рентабельности предприятия.

В качестве источников информации использованы нормативные правовые акты, труды отечественных и зарубежных ученых, посвященных изучаемой данной проблеме, периодическая печать, бухгалтерская отчетность и документация ООО «СеДиНТаг».

Работа представлена введением, тремя главами, заключением, списком используемых источников и дополнена приложениями.

В первой главе «Теоретические основы анализа рентабельности на предприятии» рассмотрены теоретические аспекты рентабельности: освещены понятие и значение рентабельности организации, необходимость и порядок формирования, а также методика анализа и планирования рентабельности организации.

Во второй главе «Анализ рентабельности на предприятии ООО «СеДиНТаг», дана общая характеристика исследуемого предприятия, проведено исследование рентабельности на предприятии и финансовых результатов.

В третьей главе «Мероприятия, направленные на увеличение рентабельности предприятия» описываются имеющиеся резервы и возможные направления по повышению рентабельности организации, актуальные для данного предприятия.

Глава 1 Теоретические основы анализа рентабельности на предприятии

1.1 Понятие рентабельности и его сущность

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности деятельности предприятия, который комплексно отражает использование материальных, трудовых и денежных ресурсов [7].

Рентабельным считается предприятие, которое приносит прибыль.

Можно привести еще одно понятие рентабельности: рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство или реализацию продукции, услуг, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности [8].

Разделяют рентабельность как общую – процентное отношение балансовой (общей) прибыли к среднегодовой суммарной стоимости основных фондов и оборотных средств; и рентабельность расчетную – отношение расчетной прибыли к среднегодовой стоимости тех производственных фондов, с которых взимается плата за фонды. Применяется также показатель уровня рентабельности к текущим затратам – отношение прибыли к себестоимости товарной или реализованной продукции или услуг [9].

Каждое предприятие самостоятельно осуществляет свою производственную и хозяйственную деятельность на принципах самоокупаемости и прибыльности.

Предприятие имеет определенные расходы по изготовлению продукции и ее реализации. Эти расходы представляют издержки производства данного предприятия (себестоимость), или индивидуальные издержки. Наличие индивидуальных издержек, порождает обособление другой части стоимости продукции – прибыль, а следовательно, и относительного ее измерения – рентабельности.

Однако абсолютная величина прибыли не дает представления об уровне и изменении эффективности производства или торговли. Сумма прибыли может увеличиваться, а эффективность производства или реализации может оставаться на прежнем уровне или даже снизиться. Это происходит в том случае, если прирост прибыли получен за счет экстенсивных (количественных) факторов деятельности предприятия – увеличения численности работников, роста парка оборудования и т.д. Если же при росте численности работников их производительность осталась прежней или снизилась, то эффективность производства соответственно не изменяется или даже снижается.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель - уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, услуг, характеризующих уровень прибыльности (убыточности) её производства и реализации.

Основными функциями рентабельности являются [13, с.215]:

- учетная;

- оценочная;

- стимулирующая.

Основными отличительными признаками рентабельности в системе торговых и производственных отношений являются следующие:

1) отношение прибыли к издержкам производства, характеризующие уровень прибыльности текущих затрат (на приобретение сырья, материалов, топлива, на амортизацию средств труда, расходы по управлению и обслуживанию производства и заработной плате работников);

2) отношение прибыли к среднегодовой стоимости основных фондов, характеризующие относительный размер возрастания авансированных затрат и дающее оценку экономической эффективности производственных фондов.

Реальный смысл имеют признаки рентабельности, которые характеризуют эффективность затрат по прибыли, полученной после реализации.

Распределительная функция рентабельности конкретно проявляется в том, что ее величина является одним из основных критериев для распределения части прибавочного продукта – прибыли.

Наличие рентабельности позволяет удовлетворять экономические интересы государства, предприятия, работников и собственников. Объектом экономических интересов государства является та часть «прибыли», которую уплачивает предприятие в виде налога на прибыль и которую общество использует для решения социальных задач. Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении. За счет этой рентабельности предприятие решает производственные и социальные задачи своего развития. Интересы работников в увеличении рентабельности связаны с созданием возможностей для улучшения материального стимулирования и повышения уровня их социального развития. Собственники также заинтересованы в росте рентабельности предприятия, ибо тем самым увеличатся дивиденды, обеспечится увеличение их капитала [17, с.52].

1.2 Показатели оценки рентабельности

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. Они позволяют дать оценку финансовых результатов предприятия и, в конечном счете, его эффективность. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования [45, с.333].

К этим показателям обычно относят уровень рентабельности, или коэффициент рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе. Все показатели рентабельности могут быть рассчитаны как на основе балансовой прибыли, так и прибыли от реализации или чистой прибыли. Разные показатели отражают разные стороны деятельности предприятия. Вполне естественно, что в целом эффективность работы предприятия может определить лишь система показателей рентабельности.

Характеристика показателей рентабельности, а также порядок их расчета представлены в таблице 1.

Таблица 1 – Основные показатели рентабельности

|

Показатели |

Способ расчета |

Характеристика |

|

Рентабельность продаж |

Рп = (Пп / В) × 100% где В – выручка от продажи продукции, работ, услуг, Пп – прибыль от продажи продукции, работ, услуг. |

Характеризует эффективность производственной и коммерческой деятельности и показывает, сколько предприятие имеет прибыли с рубля продаж. Рентабельность продаж является индикатором ценовой политики компании и ее способности контролировать издержки. Коэффициент рентабельности продаж определяется результативностью работы отчетного периода. |

|

Рентабельность собственного капитала |

Рск = (Пч / Кс) × 100%, где Пч – чистая прибыль; Кс – средняя величина собственного капитала. |

Показатель характеризует эффективность использования собственного капитала и показывает, сколько прибыли приходится на единицу собственного капитала предприятия. |

|

Рентабельность инвестиционного (перманентного) капитала |

Ри = (Пч / Кик) × 100%, где Кик – величина инвестиционного капитала, которая равна сумме величин собственного капитала и долгосрочных кредитов и займов. |

Показатель характеризует эффективность использования капитала, вложенного на длительный срок. Величину инвестиционного капитала определяют по данным бухгалтерского баланса как сумму собственных средств и долгосрочных пассивов. |

|

Рентабельность всего капитала предприятия |

Рок = (Пп/ВБ) × 100%, где ВБ – валюта баланса; Пп – прибыль от продаж продукции, услуг, товаров. |

Показывает эффективность использования всего капитала предприятия, т.е. рост значения коэффициента свидетельствует об увеличении эффективности использования имущества предприятия и наоборот. |

|

Рентабельность оборотных активов |

Роб = (Пп / ОА) × 100 %, где ОА – величина оборотных активов, руб. |

Отражает эффективность использования оборотных активов предприятия |

|

Продолжение таблицы 1 |

||

|

Рентабельность основных средств |

Рв = (Пп/АВср) × 100%, где АВ – величина основных средств и прочих внеоборотных активов. |

Отражает эффективность использования внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. Этот коэффициент взаимосвязан с коэффициентом рентабельности всего капитала предприятия. |

Данные показатели изучаются в динамике, и по тенденции их изменения судят об эффективности ведения хозяйственной деятельности предприятием.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Прежде всего, это совершенствование системы управления производством в условиях рыночной экономики, повышение эффективности использования ресурсов предприятиями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений, индексация оборотных средств и четкое определение источников их формирования.

1.3 Пути повышения рентабельности

В условиях рыночной экономики на первый план в краткосрочном аспекте выходит максимизация такого экономического показателя как прибыль, которая необходима для реализации долгосрочных целей деятельности компании. Однако величина прибыли значима не только для конкретного предприятия, но и для государства в целом, поскольку за ее счет идет формирование отдельных статей доходов бюджета государственной власти.

Другим важным аспектом необходимости детального изучения прибыльности предприятия является тот факт, что на данный момент прибыль является наиболее доступным источником финансирования для компаний.

Прибыль представляет собой разность между суммой полученных доходов и величиной понесенных убытков, полученных в результате хозяйственной деятельности компании.

Прибыльность предприятия определяется показателями рентабельности. Итак, рассмотрим более подробно некоторые возможные факторы повышения эффективности управления рентабельностью компании, которые являются наиболее значимыми для предприятия:

- снижение себестоимости продукции;

- осуществление оперативного контроля за хозяйственной деятельностью организации;

- непрерывность процесса ликвидации нерентабельных активов;

- плановое совершенствование деятельности компании;

- составление нескольких бюджетов хозяйственной деятельности;

- поиск первопричин «узких мест» деятельности организации;

- регулярное проведение анализа резервов повышения рентабельности.

Процесс управления рентабельностью представляет собой целостную систему, включающую в себя определение целевых показателей и критериев эффективности, разработку различных моделей управления рентабельностью и тому подобное.

Показатель общей рентабельности представляет собой отношение объема полученной прибыли до налогооблажения к величине полученной выручки.

Одним из важнейших моментов для повышения рентабельности компании является взаимоувязка целей самой компании с целями всех ее конкретных групп, представляемых акционерами, менеджментом компании, ее сотрудниками и так далее.

При управлении рентабельностью необходимо уделять внимание оперативному учету, а именно:

- контролю за первичной документацией;

- непосредственному наблюдению за работой всех структурных подразделений организации посредством использования единой электронной системы документооборота, за счет которой возможно отделить этапы тех или иных хозяйственных процессов и так далее;

- оперативному контролю за соблюдением текущих планов путем сравнения запланированных показателей и объемов с фактически достигнутыми значениями.

Стоит отметить, что вопрос управления рентабельностью нельзя выделять в отдельный объект управления, поскольку все принимаемые решения еще на этапе их обсуждения и рассмотрения стоит оценивать с поззиции их возможного влияния на показатели рентабелности деятельности организации.

Кроме рассмотрения возможных нововведений финансовым менеджерам следует проводить мониторинг деятельности в целях выявления нерентабелных видов продукции / неэффективных структурных подразделений, что позволит привести к росту рентабельности бизнеса. В одной из своих книг Питер Друке писал о необходимости ежедневной траты некоторого времени для размышлений о возможных ликвидациях рнерентабельных частей организации. Так, при помощи своевременной ликвидации возможно было бы поправить дела компании General Motors, которая в 80-ые годы ХХ века выпустила новую марку автомобиля – Saturn. Однако, вместо эффективного использования выгод от запуска новой марки, все средства уходили на поддержание Oldmobile и Buick, которые было необходимо сократить в силу отсутсвия даже их самоокупаемости.

Кроме того, процесс изменения организации носит постоянный характер и непрекращается в долгосрочной перспективе. Как один из вариантов реализации данного положения на практике возможно использование разработнанной схемы по подразделениям организации, в рамках которой будет разработан план представления каждым структурным подразделением своих предложений по модернизации и изменении деятельности организации в рамках конкретного отдела. Например, изменение учетной политики организации, которая позволит максимизировать показатели получаемой прибыли, или модернизация отдельных технологических этапов производтва, которая позволит увеличить объем выпускаемой продукции или ее качество.

Еще одним важным элементом повышения рентабельности является плановое совершенствование, назыаемое японцами «кайзен». С точки зрения японских компаний оптимальным является улучшение контрольных показателей на 3% ежегодно. Перечень показателей выбирается компаниями самостоятельною В качестве данных показателей необходимо использовать, в первую очередь, коэффициенты рентабельности и, в дополнение к ним, коэффициенты ликвидности, платежеспособности и оборачиваемости.

Чтобы показатели рентабельности демонстрировали устойчивы рост (или как минимум, не снижались бы ниже установленной нормативной величины) должно быть постоянное внедрение инноваций в хозяйственные процессы, протекающие в компании. Поэтому топ-менеджмент компании должен быть гибким и уметь приспосабливаться к происходящим переменам.

Другая рекомендация заключается в следующем: необходимо составление двух бюджетов по планированию финансовой деятельности. А именно:

- Обычный бюджет, представляющий собой смету доходов и расходов организации, который необходим для планирования «обычной» деятельности компании.

- «инновационный бюджет» - смета доходов и расходов по процессам, направленным для перспективного развития компании. Обычно величина данного бюджета составляет около 10-12% общих затрат организации. Данные средства направляются на разработку новых продуктов, обновления используемых технологий и так далее.

Дригим хорошим советом для реализации стратегии повышения рентабельности бизнеса является поиск корневых причин всех хозяйствующих процессов организации. Так, японскаие компании в своей практике используют правило «5W»: для нахождения истинных причин того или иного бизнес-явления необходимо 5 раз ответить на вопрос, почему происходит данное явление. Чаще всего, на самом деле истинная причина той или иной проблемы лежит совершенно в другой сфере относительно сферы прояления ее негативных эффектов.

В завершении анализа рентаебльности нужно провести анализ имеющихся резервов повышения рентаебльности, в качестве которых могут выступать такие показатели, как:

- Рост объемов выпускаемой продукции;

- Повышение эффективности ресурсных затрат;

- Снижение издержек обращения и так далее.

Финальной стадией анализа рентаебльности является проведение финансового контроля за достижением поставленных целей и намеченных значений контрольных показетлей.

Управление рентабельностью является одним из основных направлений управления хозяйственной деятельностью компании. Поэтому руководство компанией должно фокусировать свое внимание на данном направлении работы финансовых служб с целью уеличения стоимостикомпании и повышении ее привлекательности для потенциальных инвесторов.

По своей сути управление рентаебльностью представляет собой достижение желаемой динамики значений показателей рентабельности. Соответсвенно, при управлении рентабельностью необходимо не только фокусироваться на показателях прибыли, но и анализировать структуру автивов, источников финансирования и тому подобное, а также в ходе текущей хозяйственной деятельности стараться постоянно изыскивать возможные пути повышения эффективности деятельности компании и резервы роста рентабельности.

Глава 2 Анализ рентабельности предприятия ООО «СЕДИНТАГ»

2.1 Организационно-экономическая характеристика предприятия

ООО «СеДиНТаг» - это общество с ограниченной ответственностью. Оно создано по соглашению юридическими лицами и гражданами путем объединения их вкладов в целях осуществления хозяйственной деятельности. Основной целью создания ООО «СеДиНТаг» является осуществление инициативной, самостоятельной деятельности с целью извлечения из нее прибыли в интересах участников.

Предметом деятельности общества является удовлетворение потребительского спроса на рынке ремонтных работ, автосервиса, общехозяйственных, общестроительных и монтажных работ и услуг, производства товаров народного потребления, строительных материалов, конструкций и сопутствующих принадлежностей, коммерческая и посредническая деятельность.

Организационная структура управления представлена на рисунке 1.

Генеральный директор

Зам. ген. директора по производству

Главный инженер

Главный бухгалтер

Зам. ген. директора по сбыту и снабжению

Директор цеха

Бухгалтерия

Отдел снабжения

Отдел сбыта

Рабочие

Рисунок 1 – Организационная структура управления на предприятии

ООО «СеДиНТаг»

Возглавляет предприятием генеральный директор, он располагать достаточными полномочиями для разработки стратегии и организации текущей работы предприятия, представляет его во всех хозяйственных и государственных учреждениях.

Заместителю директора по производству подчинен основной цех производства. Он решает вопросы, связанные исключительно с изготовлением продукции. Другие стороны работы цехов (экономическая, кадровая, инженерно-техническая) находятся также в ведении заместителя директора по производству.

Бухгалтер осуществляет учёт поступления и расходования материальных и финансовых ресурсов на предприятии, учёт рабочей силы. Она ведёт отчётность, проводит финансовый анализ деятельности предприятия и представляет финансовые отчёты заместителю руководителя предприятия по производству, а также государственным и местным хозяйственным органам.

В функции генерального директора по сбыту и снабжению входит: прием заказов клиентов, согласование цен, сроков, и возможность изготовления заказов с заместителем директора по производству, составление заявок и отслеживание их выполнения, организация обеспечения предприятия необходимыми сырьем и материалами.

На данный момент предприятие состоит из трех участков: участок по ремонту и модернизации карусельных станков, дерево участок, участок по ремонту машин и штата управления.

В настоящее время ООО «СеДиНТаг» выполняет следующие работы:

- Ремонт металлообрабатывающих станков.

- Ремонт автомобилей.

- Ремонт дорожных покрытий.

- Изолирование трубопроводов воды.

Также предприятие оказывает услуги сторонним организациям по механической и термической обработке деталей.

Предприятие ежегодно увеличивает номенклатуру выпускаемой продукции и оказываемых услуг, совершенствует технологию производства, наращивает производственные мощности.

В настоящее время ООО «СеДиНТаг» выгодно отличается динамичностью, способностью и готовностью в любой момент переключиться на что-то новое для полного удовлетворения потребностей наших клиентов, ставя перед собой задачу, обеспечивающую превышение ожиданий заказчика по сервису предоставляемых услуг.

Основными видами деятельности, осуществляемые ООО «СеДиНТаг», являются:

- предоставление услуг по монтажу, ремонту и техническому обслуживанию прочих машин специального назначения, не включенных в другие группировки;

- производство прочих машин и оборудования специального назначения, не включенных в другие группировки;

- производство изделий из бетона для использования в строительстве;

- производство прочих изделий из бетона, гипса и цемента;

- оптовая торговля прочими машинами и оборудованием;

- оптовая торговля производственным электрическим и электронным оборудованием, включая оборудование электросвязи;

- производство общестроительных работ;

- производство прочих строительных работ;

- производство прочих отделочных и завершающих работ;

- удаление и обработка твердых отходов;

- уборка территории и аналогичная деятельность;

- передача пара и горячей воды (тепловой энергии)

Предприятие ежегодно увеличивает номенклатуру выпускаемой продукции и оказываемых услуг, совершенствует технологию производства, наращивает производственные мощности.

Основные финансово-экономические показатели работы предприятия представлены в таблице 2.

Таблица 2 – Основные финансово-экономические показатели в 2014-2016 гг.

|

Наименования показателей |

2014 год |

2015 год |

2016 год |

Отклонение |

Темп роста 2016/2015, % |

|

|

2016-2015 |

2016-2014 |

|||||

|

Выручка, тыс. руб. |

253276 |

329502 |

360413 |

30911 |

107137 |

109,38 |

|

Себестоимость, тыс. руб. |

216255 |

294631 |

296888 |

2257 |

80633 |

100,77 |

|

Прибыль от продаж, тыс. руб. |

37021 |

34871 |

59367 |

24496 |

22346 |

170,25 |

|

Рентабельность продаж, % |

14,62 |

10,58 |

16,47 |

5,89 |

1,85 |

155,67 |

|

Среднесписочная численность работников предприятия, чел. |

296 |

307 |

315 |

8 |

19 |

102,61 |

|

Фонд оплаты труда, тыс. руб. |

54203,0 |

56402,0 |

59799,0 |

3397,0 |

5596,0 |

106,02 |

|

Производительность труда, тыс.руб. |

855,66 |

1073,3 |

1144,17 |

70,87 |

288,51 |

106,60 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. |

70342 |

73827 |

82095 |

8268 |

11753 |

111,20 |

|

Фондоотдача |

3,6 |

4,46 |

4,39 |

-0,07 |

0,79 |

98,43 |

|

Фондовооруженность, тыс.руб./ чел |

237,64 |

240,48 |

260,62 |

20,14 |

22,98 |

109,67 |

Проанализировав таблицу 2, можно сделать вывод, что финансово-экономические показатели предприятия можно оценить как положительные, так как возросли такие показатели как выручка (на 30911 тыс. руб. в 2016 г. по сравнению с 2015 годом, прибыль от продаж (на 24496 тыс. руб. в 2016 г. против 2015 года).

Показатель рентабельности продаж в 2016 г. составил 16,47%, что выше показателя 2015 года на 5,89%, а если сравнивать в 2015 и 2014 год то рентабельность за этот период снизилась на 4,04%.

Среднегодовая стоимость основных средств в 2016 году по сравнению с 2015 годом увеличилась на 11,2% или 8268 тыс. руб.

Среднесписочная численность работников предприятия за три рассматриваемых года увеличилась на 19 человека и составила 315 человек.

Важно отметить, что в 2015 году и в 2016 году произошел рост производительности труда на 37,46%, что является положительным результатом деятельности предприятия.

Показатель фондоотдачи в 2016 году составил 4,39 тыс. руб. В аналогичном периоде предыдущего года этот показатель был выше и составлял 4,46 тыс. руб., что выше на 0,07 тыс.руб. Такое изменение показывает, что с каждым годом каждый рубль, инвестированный в основные фонды, приносит меньше выручки на 0,07 тыс. руб. Снижение показателя фондоотдачи свидетельствует об снижении эффективности деятельности предприятия.

2.2 Оценка прибыльности и рентабельности предприятия

Прибыль и рентабельность относится к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности предприятия.

Цель анализа финансовых результатов деятельности – оценить способность предприятия приносить доход на вложенные в текущую деятельность средства.

Анализ динамики прибыли предприятия представлен в таблице 3.

Таблица 3 – Анализ динамики прибыли ООО «СеДиНТаг» в 2014-2016 гг.

|

Показатель |

Значения показателей |

Отклонения 2016 от |

Темп роста, % |

|||

|

2014 год |

2015 год |

2016 год |

2015 |

2014 |

||

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

абс., тыс. руб. |

абс., тыс. руб. |

||

|

Прибыль (убыток) от продаж |

37021 |

34871 |

59367 |

24496 |

22346 |

170,25 |

|

Прибыль от прочей деятельности |

43601 |

91585 |

99781 |

8196 |

56180 |

108,95 |

|

Прибыль до налогообложения |

13830 |

13884 |

64975 |

51091 |

51145 |

467,98 |

|

Чистая прибыль |

10807 |

10211 |

51994 |

41783 |

41187 |

509,19 |

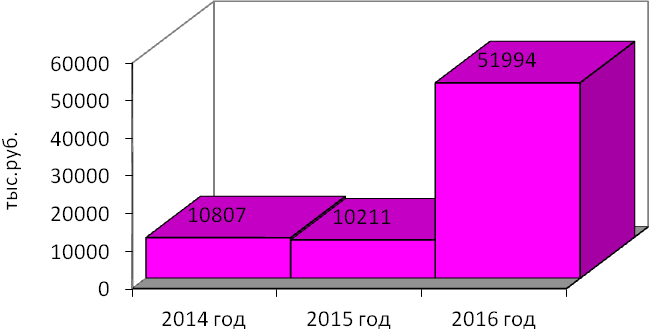

Рассмотрим наглядно изменение чистой прибыли предприятия в динамике на рисунке 3.

Рисунок 3 – Динамика роста чистой прибыли ООО «СеДиНТаг»

Анализируя динамику изменения прибыли предприятия, можно сделать вывод, что чистая прибыль предприятия выросла, несмотря на то, что операционные расходы в течение исследуемого периода превышали доходы (что, безусловно, является отрицательным фактором).

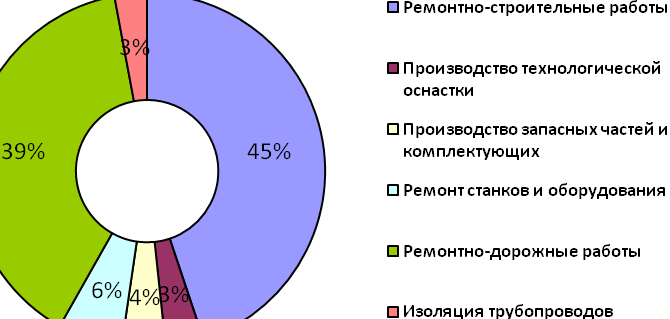

Распределение прибыли по отдельным видам деятельности предприятия ООО «СеДиНТаг» представлено на рисунке 4.

Рисунок 4 – Доля прибыли по отдельным вида деятельности предприятия

Из диаграммы показателей на рисунке 4 можно сделать вывод, что основную долю прибыли (45%) предприятие получает от ремонтно-строительных работ и от ремонтно-дорожных работ (39%).

Прибыль, полученная на предприятии должна быть распределена по соответствующим направлениям: на оплату в бюджет, выплату налогов и т.д.

Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является: 1) - чистая прибыль, 2) коэффициент отчислений прибыли.

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный период по сравнению с планом в динамике. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Анализ распределения и использования прибыли проводится в следующем порядке:

- дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом;

- проводится факторный анализ образования фондов;

- дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Для оценки эффективности использования средств специальных фондов и резервов рассчитаем показатель стимулирования, равный отношению прибыли к израсходованным средствам специальных фондов и резервов. О целесообразности и экономической эффективности использования чистой прибыли предприятия свидетельствует рост показателей эффективности отчислений средств в фонды потребления и накопления.

В таблице 4 приведен расчет использования полученной торговым предприятием прибыли.

Таблица 4 – Прибыль остающаяся в распоряжении предприятия

|

Наименование показателя |

2014 год |

2015 год |

2016 год |

Отклонение |

|

|

2016-2015 |

2016-2014 |

||||

|

Прибыль до налогообложения, тыс.руб. |

13830 |

13884 |

64975 |

51091 |

51145 |

|

Налог на прибыль, тыс.руб. |

2766 |

2777 |

12995 |

10218 |

10229 |

|

Прибыль, остающаяся в распоряжении предприятия, тыс.руб. |

10807 |

10211 |

51994 |

41783 |

41187 |

|

Прибыль направленная: |

|||||

|

- в фонд накопления |

3512,2 |

2726,3 |

13882,4 |

11056,1 |

10370,2 |

|

- в фонд потребления |

5641,3 |

6126,6 |

31482,4 |

25355,8 |

25841,1 |

|

- в фонд социальной сферы |

1653,5 |

1358,1 |

6629,2 |

5271,1 |

4975,7 |

|

Доля в прибыли, % |

|||||

|

- в фонд накопления |

32,5 |

26,7 |

26,7 |

- |

-5,8 |

|

- в фонд потребления |

52,2 |

60 |

60,55 |

0,55 |

8,34 |

|

- в фонд социальной сферы |

15,3 |

13,3 |

12,75 |

-0,55 |

-2,55 |

|

Показатель эффективности отчислений в фонд накопления |

3,08 |

3,75 |

3,75 |

- |

0,67 |

|

Показатель эффективности отчислений в фонд потребления |

1,92 |

1,67 |

1,65 |

-0,02 |

-0,27 |

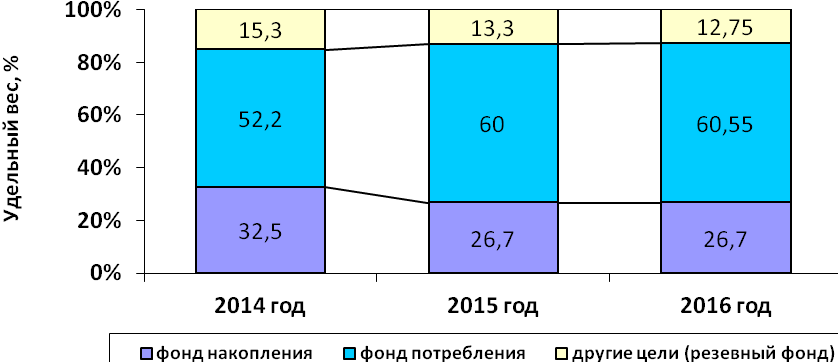

Представим графически структуру использования прибыли ООО «СеДиНТаг» на рисунке 5.

Рисунок 5 – Структуру использования прибыли ООО «СеДиНТаг»

Увеличение прибыли от обычной деятельности и, следовательно, чистой прибыли в 2016 году по сравнению с 2015 годом позволило увеличить отчисления в фонд потребления на 25355,8 тыс. р., которые направлены на социальное развитие и социальную защищенность коллектива, совершенствование производственных процессов, улучшение условий труда и быта работников предприятия, охраны здоровья работающих, повышения их материального и культурного уровня. Оценка эффективности отчислений в фонд накопления равна 1,65, это меньше показателя предыдущего периода на 0,2%.

В фонд накопления в 2016 году было отчислено 13882,4 тыс. р., это больше прошлого периода в 5 раз или на 11056,1 тыс.р. Показатель эффективности отчислений в фонд накопления в 2016 году превосходит показатель 2014 года на 0,67 ед.

Оставшиеся средства после распределения в фонды в сумме 6629,2 тыс. р. направлялись на другие непредвиденные, неотложные и текущие нужды предприятия. Однако, поскольку чистая прибыль (нераспределённая) возросла по сравнению с прошлым периодом в 5 раз, то показатели эффективности отчислений в фонды отражают абсолютное увеличение. Это означает, на увеличение прибыли повлияла и стимулирующую роль этих фондов. То есть полученная прибыль эффективно расходуется на развитие материально-технической базы предприятия, изменение условий труда и быта работников.

Доходность деятельности предприятия характеризуется не только абсолютными (сумма прибыли (доходов)), но и относительными (уровень рентабельности) показателями. Анализ показателей рентабельности деятельности предприятия представлен в таблице 5.

Таблица 5 – Анализ рентабельности деятельности ООО «СеДиНТаг» в 2014-2016 гг.

|

Показатели |

Расчет |

2014 год |

2015 год |

2016 год |

Отклонение 2016 от |

|

|

2015 |

2014 |

|||||

|

Рентабельность маржинального дохода, % |

Валовая прибыль/Выручка×100 |

14,62 |

10,58 |

17,63 |

7,05 |

3,01 |

|

Рентабельность продаж, % |

Прибыль от продаж/Выручка×100 |

14,62 |

10,58 |

16,47 |

5,89 |

1,85 |

|

Коэффициент затрат |

Себестоимость проданных товаров /Выручка |

0,85 |

0,89 |

0,82 |

-0,07 |

-0,03 |

|

Рентабельность основной деятельности, % |

Прибыль от продаж/Себестоимость реализации×100 |

17,12 |

11,84 |

19,99 |

8,15 |

2,87 |

|

Рентабельность активов, % |

Чистая прибыль/Активы×100 |

3,96 |

4,59 |

15,30 |

10,31 |

11,34 |

|

Рентабельность капитала собственного, % |

Прибыль чистая/Капитал собственный×100 |

5,16 |

4,99 |

37,57 |

32,58 |

32,41 |

|

Фондорентабельность, % |

Чистая прибыль/Среднегодовая стоимость основных фондов×100 |

15,36 |

13,83 |

63,33 |

49,5 |

47,97 |

|

Рентабельность оборотных средств, % |

Чистая прибыль/Среднегодовая стоимость оборотных средств×100 |

4,25 |

4,00 |

27,02 |

23,02 |

22,77 |

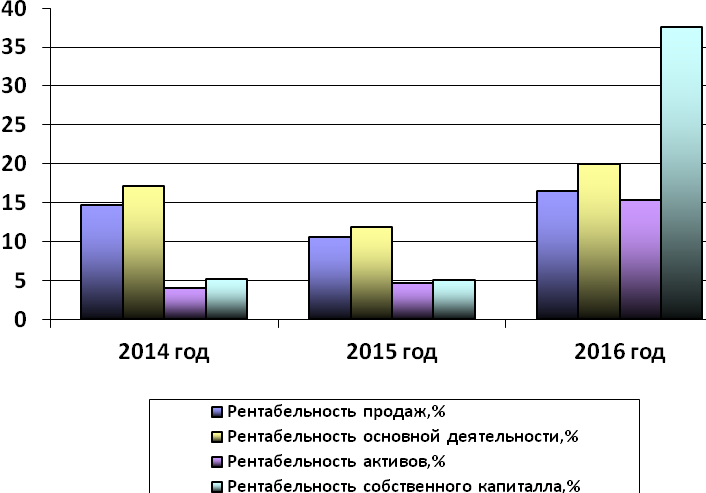

Представим графически динамику изменения показателей рентабельности предприятия ООО «СеДиНТаг» на рисунке 6.

Рисунок 6 – Динамика основных показателей рентабельности предприятия ООО «СеДиНТаг» за анализируемый период 2014-2016 гг.

Анализируя относительные показатели эффективности деятельности предприятия необходимо отметить наличие положительных моментов. Так в 2016 году заметно возросла рентабельность продаж, ее величина составила 16,5%, тогда как в 2015 году ее уровень составлял всего лишь 10,6%.

Другим положительным моментом является снижение коэффициента затрат. Так в 2015 году на один рубль объема реализованной продукции приходилось 89 копеек затрат, в 2016 году данный показатель снизился до 82 копеек.

Показатель рентабельности основной деятельности в 2014 году составил 11,84%, что, в общем-то, является неплохим результатом. Положительным моментом является значительное увеличение данного показателя по сравнению как с 2015 годом так и с 2014 годом.

Для собственников предприятия интересен показатель, характеризующий доходность вложенного капитала – это рентабельность собственного капитала. Данный показатель за рассматриваемый период вырос с 5,16% до 37,57%, что говорит о росте доходности вложенных средств.

Характеризуя рентабельность активов можно также отметить положительную тенденцию данного показателя. Так показатель рентабельности активов за анализируемый период вырос с 3,96% до 15,3%.

По данным таблицы 12 следует, что фондорентабельность в базисный и отчетный период составляла 13,83% и 63,33% соответственно.

Рассмотрим факторы роста фондорентабельности с помощью таблицы 6.

Таблица 6 – Факторный анализ фондорентабельности

|

Показатель |

Расчет |

|||

|

2015 год |

1-й |

2-й |

2016 год |

|

|

1. Чистая прибыль, в процентах к выручке |

10211 |

51994 |

51994 |

51994 |

|

2. Фондоотдача основных фондов, тыс.р. |

4,46 |

4,46 |

4,39 |

4,39 |

|

3. Выручка, тыс.р. |

329502 |

329502 |

329502 |

360413 |

|

4. Рентабельность основных фондов, % (стр.1:(стр.3:стр.2)×100) |

13,83 |

70,38 |

69,27 |

63,33 |

Анализ показал, что рентабельность основных фондов ООО «СеДиНТаг» в отчетном году по сравнению с прошлым годом уволочилась на 49,5%, в том числе за счет увеличения чистой прибыли предприятия рентабельность возросла на 56,55% (70,38-13,83), снижение фондоотдачи отрицательно повлияла на рентабельность и снизила ее на 1,11% (69,27-70,38), за счет увеличения объема продаж рентабельность основных фондов снизилась на 5,94% (63,33-69,27). Общее влияние факторов составило 49,5% (56,55-1,11-5,94).

Подводя итог рентабельности деятельности предприятия можно сделать следующий вывод: несмотря на то, что все показатели рентабельности предприятия находятся на очень высоком уровне, а их повышение свидетельствует о эффективности финансовой деятельности предприятия.

Глава 3 Мероприятия, направленные на увеличение рентабельности предприятия

3.1 Разработка рекомендации по повышению финансовых результатов предприятия

Поскольку предприятие ООО «СеДиНТаг» осуществляет ремонт дорожных покрытий то приобретение производственной линии «Рифей Варяг» по изготовления тротуарной плитки, бордюров и поребриков для предприятия будет актуальным. Кроме того увеличение объема товарной продукции даст возможность предприятию увеличить выручку и прибыль за счет продажи произведенных строительных материалов другим предприятиям.

С помощью производственного комплекса Рифей-Варяг можно изготавливать стеновые камни, тротуарную плитку, декоративные облицовочные камни, бордюрные камни, и другие элементы благоустройства. Материалы производятся методом вибропрессования из жестких бетонных смесей. Изделия могут быть исполнены в различной цветовой гамме за счёт введения пигментов или светостойких красителей.

Такая линия производства как «Рифей Варяг» позволяет минимизировать ручной труд и не требует высокой квалификации рабочих. Конструктивные преимущества линии это простота управления и обслуживание линии, хорошая ремонтопригодность за счет удобного доступа и простоты разборки каждого агрегата, применение однотипных и недефицитных комплектующих. Высокая компактность вибропрессующей линии позволяет быстро, до 1 часа, переналадку линии на производство другого вида изделий за счет смены матриц.

Технология производства основана на вибропрессование – это процесс, основой которого есть плотное прессование бетонной смеси. В этом случае применяют в качестве сырья различные сухие смеси. Этот способ изготовления позволяет добиться высокой прочности изготовляемых изделий. Продукция обладает низким коэффициентом водопоглощения и высокую прочность. Это позволяет использовать изделия для строительства коттеджей, приусадебных строений, гаражей, малоэтажных зданий общественного и производственного назначения.

Одним из достоинств линий «Рифей Варяг» является возможность применения к любой из них механизации любого уровня (высокого, среднего и низкого).

Наиболее производительная из всех линий «РИФЕЙ ВАРЯГ» отличается улучшенным качеством изготавливаемых изделий. Конструктивные преимущества линии – новая разработка завода «Стройтехника» линия «РИФЕЙ ВАРЯГ» содержит все агрегаты, необходимые для автономного производства строительных изделий: вибропресс, дозатор, смеситель, загрузчик смеси, накопитель, маслостанцию и электрошкаф. Простое управление и обслуживание линии и вибропресса, не требующее высокой квалификации. Хорошая ремонтопригодность за счет удобного доступа и простоты разборки каждого агрегата, применение однотипных и недефицитных комплектующих.

Вибропрессы Рифей отличаются высокой производительностью. Строительные материалы и тротуарная плитка, производимые на вибропрессе «Рифей» соответствуют мировым стандартам, не уступая в плане качественных характеристик своим аналогам, изготавливаемым на зарубежном оборудовании..

Для Рифей-Варяг характерна идентичность всех изделий, отсутствие потребности в пластиковых формах и пластификаторах. По оценкам специалистов, продукция, произведенная на линиях Рифей, отличается высоким качеством. Достоинства этого оборудования - низкая себестоимость конечных изделий и независимость качества изделия от работников.

Таблица 7 – Производительность линии при изготовлении

|

Наименование характеристики |

Параметр |

|

стеновых блоков |

360 шт/час |

|

перегородочных блоков |

500 шт/час |

|

тротуарной плитки |

30 кв.м/час |

|

зона формования изделий |

500х1000 мм |

|

высота формуемых изделий |

50-240 мм |

|

установленная мощность |

35,7 кВт |

|

масса |

8,7 тонн |

Стоимость оборудования линии «Рифей-Варяг», предлагаемого к продаже, определена в размере 3 100 000 рублей.

Для организации производства на новом оборудовании необходимо нанять работников, и обеспечить выплату зарплаты определенного размера (таблице 8).

Таблица 8 – Текущие затраты на заработную плату персонала основного производства

|

№ п/п |

Штатная единица |

кол-во сотрудников |

з/п с учетом уральского коэфф. 15%, руб. |

Годовой ФЗП, руб. |

|

1 |

Оператор вибропресса |

1 |

30 000 |

360 000 |

|

2 |

Оператор смесителя |

1 |

30 000 |

360 000 |

|

3 |

Помощник оператора пресса |

1 |

25 000 |

300 000 |

|

4 |

Оператор кранбалки |

1 |

25 000 |

300 000 |

|

5 |

Выставщик |

1 |

40 000 |

480 000 |

|

6 |

Водитель погрузчика |

1 |

25 000 |

300 000 |

|

Итого |

6 |

150 000 |

2100 000 |

|

|

Итого |

с учетом страховых взносов 30%: |

6 |

- |

2730 000 |

Таким образом при внедрении производственной линии «Рифей Варяг» затраты на заработную плату и отчисления предприятия увеличатся на 2730 тыс.руб.

Рассмотрим производственные возможности по выпуску продукции представленной линии «Рифей Варяг» в таблице 9.

Таблица 9 – Производственные возможности линии «Рифей Варяг» в месяц

|

Наименование |

Бордюрный камень |

Бордюрный камень малый |

Поребрик |

Тротуарная плитка |

|

Возможная производительность в месяц |

8800 шт. |

35 200 шт. |

35 200 шт. |

4202 - 5236 кв.м |

|

Средняя цена |

330 руб/шт |

120 руб/шт |

70 руб/шт |

420 руб/кв.м |

|

Себестоимость |

205 руб/шт |

67 руб/шт |

44 руб/шт |

364 руб/кв.м -338руб/кв. м |

|

Рентабельность чистая, % |

52% |

68% |

50% |

13-21% |

|

Используемое сырье |

Щебеночно-песчаная смесь, песок, цемент, вода |

|||

Рассмотрим экономический эффект от внедрения на предприятии ООО «СеДиНТаг» нового оборудования с учетом его производственных возможностей на основе расчетов представленных в Приложении Б.

Таблица 10 - Экономическая эффективность от внедрения нового оборудования

|

Показатель |

Бордюрный камень |

Бордюрный камень малый |

Поребрик |

Тротуарная плитка |

Всего |

|

Выручка, тыс. руб. |

34 848,0 |

50 688,0 |

29568,0 |

21 178,1 |

136282,1 |

|

Продолжение таблицы 10 |

|||||

|

Полная производственная себестоимость, тыс.руб. |

18 974,2 |

25 541,7 |

15 941,8 |

15 680,9 |

76138,6 |

|

Прибыль от продаж, тыс.руб. |

15 873,8 |

25 146,3 |

13 626,2 |

5 497,1 |

60143,5 |

|

Чистая прибыль, тыс.руб. |

12 699,0 |

20 117,0 |

10 900,9 |

4 337,7 |

48054,6 |

Таким образом, на основе рассчитанной эффективности внедрения на предприятии новой производственной линии все экономические показатели деятельности улучшаться. Так выручка ООО «СеДиНТаг» может возрасти на 136282,1 тыс.руб., а чистая прибыль на 48054,6 тыс.руб.

В качестве рекламно-информационных мероприятий о новой продукции предприятия воспользуемся одним из самых распространенных видов интернет-рекламы – баннерной рекламы.

Баннер представляет собой небольшое графическое изображение, которое может содержать логотип фирмы, изображение товара, рисунок, которые призваны привлечь внимание потенциального потребителя. Он, так же, может содержать краткое текстовое сообщение. При нажатии (клике) на баннер пользователь перенаправляется на сайт рекламодателя.

На сегодняшний день баннерная реклама в интернете это самый эффективный и надёжный метод привлечение внимания целевой аудитории предприятия.

- Экономическая целесообразность – баннерная интернет реклама значительно дешевле наружной рекламы, например: учитывая все затраты, необходимые на использование наружной рекламы такие как: изготовление рекламы, место размещение, установка рекламы, обслуживание рекламы, и т.п.

- Имидживый эффект – одно из основных преимуществ баннерной интернет рекламы, это создание имиджа. Баннерная интернет реклама это графическое изображение, которое располагается на интернет страницах и привлекает внимание за счёт высоких графических возможностей, (анимация, интерактивность, высокое качество).

- Целевая аудитория: Использование баннерной интернет рекламы, даёт возможность обратиться к любой целевой аудитории в интернете. Предприятие само выбирает месторасположение рекламы на сайте, который соответствует теме с товаром предприятия.

- Большой объём информации в одной рекламе: За счёт графической возможности баннера и технологии, баннерная реклама позволяет передать, гораздо больше объём информации, чем большинство других видов рекламы. Баннерная реклама может содержать в себе несколько видов информации, например: Видео, фотография, звук, текст.

- Моментальная эффективность: Эффективность интернет баннера видна сразу, за счёт высокой привлекательности и эффективности интернет баннера, количество переходов (кликов) на сайт предприятия значительно возрастет за короткое время, а также узнаваемость сайта, товара, услуг, увеличится среди пользователей интернета.

Одним из важнейших преимуществ интернет-рекламы является возможность точного таргетирования. Это значит, что рекламное объявление или предложение увидят именно те люди, которые заинтересованы в предлагаемых в нем услугах или товарах. Это можно легко осуществить с помощью выбора сайтов, на котором будет располагаться реклама. Например, предложения купить тротуарную плитку, а также бордюры и перебрики можно разместь на сайте Свердловская Лента Новостей (www.sverdlln24.ru) в рубрики строительных материалов.

Стоимость изготовления баннера – 4000 рублей, размещение на сайте - 6000 руб/месяц. Стоимость размещения статьи – 2000 рублей. Общая сумма затрат в год составит 78 тыс.руб. (6000×12+4000+2000).

Определим дополнительную выручку при внедрении данного мероприятия учитывая опыт предприятия ООО ЗСМ «Основа»:

Прирост выручки (∆ В) = 360413 × 0,08 = 28833 тыс.р.

Прирост прибыли (∆ Пр) = 28833×16,47/100 = 4748,8 тыс. р.

Таким образом, баннерная реклама о продаже тротуарной плитки и дорожных бордюров предприятия ООО «СеДиНТаг» приведет к увеличению выручки предприятия в сумме на 28833 тыс. р., а увеличение прибыли от продаж в сумме составит 4748,8 тыс.р.

Большую помощь в выявлении резервов улучшения финансового состояния предприятия может оказать внедрение скидок и бонусов для покупателей, а совершенствование сбытовой политики предприятия позволит повысить спрос, увеличить выручку предприятия и отразится на финансовых результатов предприятия.

Для стимулирования продаж новой продукции, а также привлечения новых покупателей планируется введение скидки на большие объемы продаж. Предоставление скидок будет осуществляется для всех покупателей, а также для предприятий которые готовы закупать новый товар большими партиями.

Произведем расчет суммы скидки при увеличении покупателем объема закупаемой продукции на 5%, тогда годового объема продаж предприятия в сумме составит 136622 тыс.р. (136282,1×0,05+136282,1), а сумма скидки для покупателей составит 4098,7 тыс.р. (136622×0,03).

При объеме закупаемой продукции покупателями на сумму 136622 тыс.р. себестоимость продукции составит 76371,7 тыс.р. (136622×0,559), тогда прибыль предприятия в сумме составит 60250,3 тыс.р. (136622-76371,7).

Рассмотрим линейку предоставления скидки покупателям при повышении объема закупаемой продукции у предприятия ООО «СеДиНТаг» на 5%, 10% и 15% в таблице 11.

Таблица 11 – Линейка скидок для покупателей ООО «СеДиНТаг» в зависимости от повышения объема закупаемой ими продукции

|

Величина скидки |

Выручка |

Себестоимость, тыс.р. |

Прибыль от продаж, тыс.р. |

Чистая прибыль, тыс.р. |

|

|

тыс.р. |

% |

||||

|

Без скидки 0% |

136282,1 |

0 |

76138,6 |

60143,5 |

48054,6 |

|

Сумма скидки 3% |

136622,0 |

5 |

76371,7 |

60250,3 |

48200,2 |

|

Сумма скидки 5% |

149910,3 |

10 |

83799,9 |

66110,4 |

52888,3 |

|

Сумма скидки 8% |

156724,4 |

15 |

87608,9 |

69115,5 |

55292,4 |

Таким образом, наиболее оптимальной для предприятия скидка является в размере 5% при повышении объема закупок покупателей предприятия на 10%, так при такой скидки предприятие получает дополнительный доход в размере 4833,7 тыс.р.

3.2 Оценка эффективности предложенных рекомендации

Экономическая эффективность – это получение максимума возможных благ от имеющихся ресурсов. Для этого нужно постоянно соотносить выгоды (блага) и затраты, или, говоря по-другому, вести себя рационально. Рациональное поведение заключается в том, что производитель и потребитель благ стремятся к наивысшей эффективности и для этого максимизируют выгоды и минимизируют затраты.

Рассмотрим, все предложенные выше мероприятия по повышению финансовых результатов деятельности предприятия в сводной таблице 12.

Таблица 12 – Сводная таблица по мероприятиям

|

Мероприятие |

Сумма затрат на внедрение, тыс.руб. |

Сумма увеличения выручки, тыс.руб. |

Сумма увеличения прибыли от продаж, тыс.руб. |

|

Внедрение производственной линии Рифей Варяг |

3100,0 |

136282,1 |

60143,5 |

|

Рекламно-информационные мероприятия по средствам баннерной рекламы |

78,0 |

28833,0 |

4748,8 |

|

Стимулирование продаж с помощью скидок при повышении объема закупаемой продукции |

- |

13628,2 |

4833,7 |

|

Итого |

3178,0 |

178743,3 |

69726,0 |

Таким образом, затраты на внедрение мероприятий по повышению финансовых результатов деятельности предприятия в сумме составят 3178 тыс.р., а сумма увеличения прибыли после внедрения мероприятий составит 69726,0 тыс.р. Тогда срок окупаемости всех предложенных мероприятий составит 12 дней (3178/69726×(22×12)).

Оценивая экономическую эффективность (прирост прибыли от продаж) каждого мероприятия, можно сказать, что наибольший прирост прибыли предприятию принесет мероприятие по внедрению производственной линии Рифей Варяг, его доля в экономическом эффекте составит 86,3%.

Отразим в таблице 13 как изменятся финансово-экономические показатели деятельности предприятия за счет внедрения и осуществления всех предложенных мероприятий.

Таблица 13 – Основные финансово-экономические показатели деятельности до и после внедрения мероприятий

|

Наименование показателей |

До проведения мероприятия |

После внедрения мероприятия |

Отклонение |

Темп прироста,% |

|

Выручка, тыс. руб. |

360413 |

539156,3 |

178743,3 |

+49,59 |

|

Себестоимость, тыс. руб. |

296888 |

410063,3 |

380375,3 |

+38,12 |

|

Прибыль от продаж, тыс. руб. |

59367 |

129093 |

69726,0 |

+117,45 |

|

Рентабельность продаж, % |

16,47 |

23,94 |

7,47 |

+45,36 |

|

Среднесписочная численность работников предприятия, чел. |

315 |

321 |

6 |

+1,9 |

|

Фонд оплаты труда, тыс. руб. |

59799,0 |

62529,0 |

2730,0 |

+4,57 |

|

Производительность труда, тыс.руб. |

1144,17 |

1679,61 |

535,44 |

+46,80 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. |

82095 |

85195 |

3100,0 |

+3,78 |

|

Фондоотдача |

4,39 |

6,33 |

1,94 |

+44,19 |

|

Фондовооруженность, тыс.руб./ чел |

260,62 |

265,40 |

4,78 |

+1,83 |

По результатам внедрения мероприятия, основные экономические показатели предприятия меняются следующим образом. Выручка от реализации продукции увеличивается на 49,6% или на 178743,3 тыс.руб. Темп роста прибыли при этом составит 217,45%, а в сумме она увеличилась на 69726 тыс.руб. Рентабельность продаж также повыситься в значительной степени – с 16,47% до 23,94%, т.е. на 7,47%.

Внедрение мероприятий также положительно скажется на состоянии основных производственных фондов предприятия. Так среднегодовая стоимость ОПФ повысится на 3,78% или на 3100 тыс.руб. Фондоотдача увеличится на 1,94 ед., ее темп роста составил 144,19%. При этом фондовооруженность работников увеличиться с 260,62 тыс.руб. до 265,4 тыс. руб., а производительность трудящихся увеличиться на 46,8%.

Таким образом, внедрение предложенного мероприятия позволят в 2016 году улучшить деятельность предприятия, увеличить финансовые результаты его деятельности и повысит эффективность использования основных производственных фондов предприятия.

Заключение

Целью курсовой работы являлось рассмотрение теоретических аспектов исследования анализа рентабельности предприятия, а также разработка в соответствии с ними рекомендаций по повышению рентабельности конкретного предприятия.

Поставленная цель была реализована в трех главах курсовой работы.

В первой главе были изложены теоретические основы анализа рентабельностью на предприятии. Теоретическую и методическую основу исследования составляли труды зарубежных и отечественных специалистов в области анализа прибыли и рентабельности предприятий общественного питания, финансово-хозяйственной деятельности, экономики предприятия.

Во второй главе курсовой работы был проведен анализ прибыли и рентабельности предприятия ООО «СеДиНТаг», на основе которого можно сделать вывод:

Проведенный анализ позволил сделать вывод, что финансово-экономические показатели предприятия можно оценить как положительные, так как возросли такие показатели как выручка и прибыль от продаж в 2016 г. по сравнению с 2015 годом.

Согласно поставленной задачи по рассмотрению факторов, оказывающих влияние на финансовые результаты хозяйствующего субъекта можно сделать вывод, что чистая прибыль предприятия выросла, несмотря на то, что операционные расходы в течение исследуемого периода превышали доходы (что, безусловно, является отрицательным фактором).

Доходность деятельности предприятия была рассмотрена не только с помощью абсолютных показателей, но и относительных, то есть уровнем рентабельности.

Так в 2016 году заметно возросла рентабельность продаж, ее величина составила 16,5%, тогда как в 2015 году ее уровень составлял всего лишь 10,6%.

Другим положительным моментом является снижение коэффициента затрат. Так в 2015 году на один рубль объема реализованной продукции приходилось 89 копеек затрат, в 2016 году данный показатель снизился до 82 копеек.

Показатель рентабельности основной деятельности в 2014 году составил 11,84%, что, в общем-то, является неплохим результатом. Положительным моментом является значительное увеличение данного показателя в 2016 году по сравнению как с 2015 годом так и с 2014 годом.

Характеризуя рентабельность активов можно также отметить положительную тенденцию данного показателя. Так показатель рентабельности активов за анализируемый период вырос с 3,96% до 15,3%.

На основе проведенного анализа, были разработаны рекомендации по повышению финансовых результатов исследуемого предприятия, которые в основном направлены на приобретение новой производственной линии «Рифей Варяг» для производства тротуарной плитки, бордюров и дорожных поребриков.

В качестве рекламно-информационных мероприятий о новой продукции предприятия была предложена интернет-реклама – баннерная реклама.

Кроме того, для стимулирования продаж новой продукции, а также привлечения новых покупателей предприятия планируется введение скидки на большие объемы продаж.

Эффективность приобретения производственной линии «Рифей Варяг» была рассмотрена во втором пункте третьей главы на основе изменении финансовых результатов деятельности предприятия.

Таким образом, расчеты показали, что все экономические показатели деятельности предприятия улучшаться.

Так выручка ООО «СеДиНТаг» может возрасти на 136282,1 тыс.руб., а чистая прибыль на 48054,6 тыс.руб.

Интернет-реклама свою очередь может принести предприятию дополнительную выручку и прибыль в размере 28833 тыс. р. и 4748,8 тыс.р. соответственно.

Расчеты показали, что наиболее оптимальной для предприятия будет являться скидка в размере 5% при повышении объема закупок покупателей предприятия на 10%, так как при такой скидки предприятие сможет получить дополнительный доход в размере 4833,7 тыс.р.

Таким образом, по результатам внедрения мероприятия, основные экономические показатели предприятия меняются следующим образом. Выручка от реализации продукции увеличивается на 49,6% или на 178743,3 тыс.руб. Темп роста прибыли при этом составит 217,45%, а в сумме она увеличилась на 69726 тыс.руб.

Рентабельность продаж также повыситься в значительной степени – с 16,47% до 23,94%, т.е. на 7,47%.

Внедрение мероприятий также положительно скажется на состоянии основных производственных фондов предприятия. Так среднегодовая стоимость ОПФ повысится на 3,78% или на 3100 тыс.руб. Фондоотдача увеличится на 1,94 ед., ее темп роста составил 144,19%. При этом фондовооруженность работников увеличиться с 260,62 тыс.руб. до 265,4 тыс. руб., а производительность трудящихся увеличиться на 46,8%.

Значит, внедрение предложенного мероприятия позволят в 2016 году улучшить деятельность предприятия, увеличить финансовые результаты его деятельности и повысит эффективность использования основных производственных фондов предприятия.

Список использованных источников

- Гражданский кодекс Российской Федерации.– М.: Гросс-Медиа, 2016. – 496с.

- Андреев, В.Е. Учет формирования финансового результата и распределения прибыли организации: учебник / В.Е. Андреев. - Москва, 2016. – 213с.

- Анализ хозяйственной деятельности: учеб. пособие/ под редакцией В.И, Бариленко. – М.: Издательство «Омега-Л», 2015. – 414с.

- Воронин, В.С. Управление предприятием // Финансовый менеджмент – 2014. - № 12 – С. 8.

- Горский, И.В. Прибыль предприятия и налоги / И.В.Горский // Налоговое обозрение. - 2016. - № 1. - С. 3-14.

- Гиляровская Л. Экономический анализ / Л. Гиляровская // Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2015. – 615 с.

- Гермалович Н.А. Анализ хозяйственной деятельности предприятия /Н.А. Гермалович. – М: Финансы и статистика, 2016. – 346 с.

- Данилова, Н.Ф. Экономический анализ деятельности предприятия: Курс лекций / Н.Ф.Данилова. - М.: Экзамен, 2015. -189с.

- Ефимова О.П. Экономика общественного питания / О.П. Ефимова. - Минск: Новое знание, 2016. - 304 с.

- Зайцев Н.Л. Экономика, организация и управление предприятием / Н.Л. Зайцев// Учеб. Пособие. – 2-е изд., доп. – М.: ИНФА-М, 2014. – 455 с.

- Заров, К.Г. Обобщенный анализ возможностей повышение прибыли коммерческого предприятия / К.Г. Заров // Финансовый менеджмент. – 2016. – № 1. – С. 3-8

- Корокошко Ю. Комплекс продвижения продукции: принципы, методы и средства формирования / Ю. Корокошко // Проблемы теории и практики управления. - 2016. - № 7. - С. 51-60. - Библиогр.: с. 60.

- Кирилов, М.А. Финансовые результаты предприятия // Финансы – 2014. - № 7 – с.11.

- Фридман А.М. Экономика предприятий торговли и питания потребительского общества: Учебник/ А.М. Фридман – 4-е изд., перераб. и доп. – М.: Издательско-торговая компания «Дашков и Ко», 2014. – 656 с.

- Экономика предприятий торговли и общественного питания: Учебное пособие / Под ред. Николаевой Т.И., Егоровой Н.Р. 3-е изд., стер. М.: КНОРУС, 2015. - 400 с.

- Кармин Т.Р., Макмин А. Р. Анализ финансовых отчетов (на основе СААР): Пер. с англ./ Т.Р. Кармин, А.Р. Макмин – М.: Инфра-М, 2015. - 240 с.

- Мелентьева В.И. Анализ рентабельности промышленных предприятий. Учебник для вузов. - М.: ИНФРА-М, 2014. - 336 с.

Приложение А

Линия «Рифей Варяг» с высоким уровнем механизации

Приложение Б

Бордюрный камень (дорожный бордюр)

(1000x150x300)мм, масса 100 кг

- Режим работы - 8 часов

- Производительность: 1 шт. x 5 под. x 80ст. x 22дн. x12 мес.= 105 600 шт.

- Реализация: 105600 шт.x330 руб.= 34 848 000 руб.

- Потребность сырья:

- Щебеночно-песчаная смесь(0-12мм) 37 кг x 105 600 шт. = 3907 т

- Песок - 37 кг x 105600 шт. = 3907 т

- Цемент – 25 кг x 105600 шт. = 2640 т

- Вода (скважина)

- Стоимость сырья:

- Щебеночно-песчаная смесь(0-12мм)-3907 x 400 руб. (с дост.)= 1 562 800 руб.

- Песок - 3907 т x 300 руб. (с дост.)= 1 172 100 руб.

- Цемент - 2640 т x 3500 руб.(с дост.) = 9 240 000 руб.

- Вода (скважина)- 14 000 руб.

Итого: 11 988 900 руб.

- Заработная плата: 2 730 000 руб. (с учетом страх. взносов в фонды 30%)

- Электроэнергия: (216 КвТ x 22 дн. x 12 мес. x 4руб.)= 228 096 руб.

- Тепло (солярка-печь): 9час x13 литр x22 дн.x12 мес.x 28 руб= 864 864 руб.

Производственная себестоимость: 15 811 860 руб.

Полная себестоимость с накладными расходами (коэфф. 1,2) – 18 974 232 руб.

Прибыль: 34848000 руб. – 18974232 = 15 873 768 руб.

Прибыль после уплаты налога - 12 699 014 руб.

Чистая рентабельность – 12 699 014/ 18 974 232 = 0,67 x 100% = 67%

Бордюрный камень малый

(1000x80x200)мм, масса 36 кг

- Режим работы - 8 часов

- Производительность: 4шт. x 5под. x 80 ст. x 22дн. x 12 мес.= 422400 шт.

- Реализация: 422 400 шт. x 120 руб.=50 688 000 руб.

- Потребность сырья:

- Щебеночно-песчаная смесь(0-12мм)-14 кг x 422 400шт. = 5 914 т

- Песок – 14 кг x 422 400 шт. = 5 914 т

- Цемент – 9 кг x 422 400 шт. = 3 802 т

- Вода (скважина)

- Стоимость сырья:

- Щебеночно-песчаная смесь(0-12мм)- 5914 т x 400 руб. (с дост.) = 2 365 600 руб.

- Песок – 5914 т x 300 руб. (с дост.)= 1 774 200 руб.

- Цемент – 3802 т x 3500 руб.(с дост.) = 13 307 000 руб.

- Вода (скважина) -15 000 руб.

Итого: 17 461 800 руб.

- Заработная плата 12 мес.: 2 730 000 руб. (с учетом страх. взносов в фонды 30%)

- Электроэнергия: 12 мес.(216 КвТ x 22 дн. x 12 мес. x 4руб.)= 228 096 руб.

- Тепло (солярка-печь): 9час x13 литр x22 дн.x12 мес.x 28 руб= 864 864 руб.

Производственная себестоимость: 21 284 760 руб.

Полная себестоимость с накладными расходами (коэфф. 1,2)- 25 541 712 руб.

Прибыль: 50688000 руб. – 25541712 руб.= 25 146 288 руб.

Прибыль после уплаты налога – 20 117 030 руб.

Чистая рентабельность 20 117 030/ 25 541 712 = 0,79 x 100% = 79%

Поребрик (газоны)

(500x80x200)мм, масса 18 кг

- Режим работы - 8 часов

- Производительность: (4шт.x5 под.x80стел.x22дн.x12 мес)=422 400 шт.

- Реализация:422 400 шт. x 70 руб.=29568000 руб.

- Потребность сырья:

- Щебеночно-песчаная смесь(0-12мм)-7 кг x 422 400 шт. = 2957 т

- Песок – 7 кг x 422 400 шт. = 2957 т

- Цемент – 5 кг x 422 400 шт. = 2112 т

- Вода (скважина)

- Стоимость сырья:

- Щебеночно-песчаная смесь(0-12мм)-2957 т x 400 руб. (с дост.)= 1 182 800 руб.

- Песок – 2957 т x 300 руб. (с дост.)= 887100 руб.

- Цемент – 2112 т x 3500 руб.(с дост.) = 7392000 руб.

- Вода (скважина) 20 000 руб.

Итого: 9 461 900 руб.

- Заработная плата: 2 730 000 руб. (с учетом страх. взносов в фонды 21,5%)

- Электроэнергия: (216 КвТ x 22 дн. x 12 мес. x 4руб.)= 228 096 руб.

- Тепло (солярка-печь): 9час x13 литр x22 дн.x12 мес.x 28 руб= 864 864 руб.

Производственная себестоимость: 13 284 860 руб.

Полная себестоимость с накладными расходами (коэфф. 1,2)- 15 941 832 руб.

Прибыль: 29568000 руб. – 15941832 руб.= 13 626 168 руб.

Прибыль после уплаты налога – 10 900 934 руб.

Чистая рентабельность 10900934/15941832 = 0,68 x 100% = 68%

Тротуарная плитка "Кирпич"

(197x97x70) мм, масса 32 кг

|

Наименование |

80 стеллажей |

100 стеллажей |

|

||

|

8 часов (25 шт. x 0,0191 кв.м x 5 под. x 80ст/100ст) |

191 |

238 |

|

Месяц (191 кв.м/238 кв.м x22 дн.) |

4 202 |

5 236 |

|

12 месяцев (4202 кв. м/5236 кв. м x12 мес) |

50 424 |

62832 |

|

||

|

8 часов (191 кв.м /238 кв. м x420 руб.) |

80 220 |

99 960 |

|

Месяц - 22дн. |

1 764 840 |

2 199 120 |

|

12 мес. |

21 178 080 |

26 389 440 |

|

||

|

3.1. Щебеночно-песчаная смесь(0-10 мм) с доставкой |

||

|

8 часов (191 кв.м x 62 кг) (238 кв. м x 62 кг) |

11 842 |

14 756 |

|

Месяц - 22 дн. |

260 524 |

324 632 |

|

12 мес. |

3 126 288 |

3 895 584 |

|

3.2. Песок - 62 кг= 1 кв.м |

||

|

8 часов (191 кв.м x 62 кг) (238 кв. м x 62 кг) |

11 842 |

14 756 |

|

Месяц - 22 дн. |

260 524 |

324 632 |

|

12 мес. |

3 126 288 |

3 895 584 |

|

3.3. Цемент - 40 кг= 1 кв.м |

||

|

8 часов (191кв.м x 40 кг) 238 кв.м x 40 кг) |

7,640 |

9,520 |

|

Месяц - 22 дн. |

168,1 |

209,5 |

|

12 мес. |

2 017,0 |

2 513,3 |

|

3.4. Вода - скважина (1 кв.м - 8л) |

||

|

8 часов |

1,528 |

1,9 |

|

Месяц - 22 дн. |

33,6 |

41,8 |

|

12 мес. |

403,4 |

502,7 |

|

4. Электроэнергия, Квт |

||

|

8 часов (36Квт x 8 часов x 0,75%) |

216 |

216 |

|

5. Тепло (солярка), литр |

||

|

(18 часов/2 x13 литров) |

117 |

117 |

|

6. Себестоимость сырья, руб. |

||

|

6.1. Щебеночно-песочная смесь 1т = 400 руб. с доставкой |

||

|

8 часов (11,8 т x 400 руб.)/ (14,7 т x 400 руб.) |

4 737 |

5 902 |

|

Месяц: 22 дн. |

104 214 |

129 844 |

|

12 мес. |

1 250 568 |

1 558 128 |

|

6.2. Песок 1 т = 300 руб. с доставкой |

||

|

8 часов (11,8 т x 300 руб.)/ (14,7 т x 300 руб.) |

3 540 |

4 410 |

|

Месяц: 22 дн. |

77 880 |

97 020 |

|

12 мес. |

934 560 |

1 164 240 |

|

6.3. Цемент 1т = 3 500 руб. с доставкой |

||

|

8 часов (7,640 т x 3 500 руб.) (9,520 т x 3 500 руб.) |

26 740 |

33 320 |

|

Месяц: 22 дн. |

588 280 |

733 040 |

|

12 мес. |

7 059 360 |

8 796 480 |

|

6.4. Вода - скважина |

||

|

7. Себестоимость, руб. |

||

|

7.1. Сырье 12 мес. |

9 244 488 |

11 518 848 |

|

7.2. Заработная плата (с учетом ур. коэфф. и налогов) |

2 730 000 |

2 730 000 |

|

7.3. Электроэнергия (216КВт x 22 дн. x 12 мес. x 4 руб.) |

228 096 |

228 096 |

|

7.4. Тепло |

- |

- |

|

Солярка: 9 час x 13 литр x 22 дн. x 12 мес. x 28 руб.) |

864 864 |

864 864 |

|

Итого с теплом: |

13 067 448 |

15 341 808 |

|

8. Полная себестоимость с накладными расходами (коэфф. 1,2) |

15 680 938 |

18 410 170 |

|

9. Прибыль (21178080 – 15680938)/(26389440 – 18410170) |

5 497 142 |

7 979 270 |

|

10. Налог 20% |

1 159 428 |

1 595 854 |

|

11. Прибыль после уплат налога |

4 337 714 |

6 383 416 |

|

12. Чистая рентабельность |

28% |

35% |

- Понятие и задачи экономического анализа. (Предмет и объект экономического анализа)

- Рекламные стратегии компании на отраслевых рынках в АО «МОСГАЗ»

- Налог на доходы физических лиц (Налоги с физических лиц. Их место в налоговой системе государства)

- Анализ внешней и внутренней среды организации (Теоретические основы анализа внешней и внутренней среды организации).

- Анализ эффективности инвестиций (на примере ООО «Элтехпром»)

- Государственное регулирование конкуренции и ограничения монополистической деятельности»

- Проведение маркетингового исследования на рынке товаров потребительского назначение (на реальном виде товаров, например: мыло, телевизоры и т.д.)

- Стратегическое планирование интегрированных коммуникаций (На примере конкретной организации)

- Анализ внешней и внутренней среды организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЫ ПРЕДПРИЯТИЯ))

- Нежилые помещения

- Организация маркетинга на предприятии (теоретические аспекты. Теоретические аспекты аналитической функции системы маркетинга)

- Определение, основные задачи, функции бухгалтерского учета ( Понятие и сущность бухгалтерского учета )