Учёт безналичных денежных средств на примере АО «МЦ Нтт»

Содержание:

ВВЕДЕНИЕ

Совершенствование методов рыночного управления, внедрение современных информационных технологий, появление новых видов денежных средств постоянно находятся в центре внимания зарубежных и отечественных экономистов. Однако сегодня не все составляющие денежных потоков, их учета и анализа нашли отражение в нормативных документах Российской Федерации и при использовании в практической деятельности коммерческих организаций. Это и определило актуальность темы курсовой работы.

Значимость денежных средств в обеспечении непрерывной деятельности коммерческих организаций и необходимость методических разработок для обеспечения их учета и анализа обусловили актуальность темы курсовой работы с практической точки зрения.

В связи с тем, что анализ денежных потоков занимает важное место в управлении организацией, вопросы их учета и анализа находят отражение во многих трудах зарубежных и отечественных ученых. Существенный вклад в разработку данного вопроса внесли Л.А. Бернстайн, Б. Коласс, Б. Райан, Ю.А. Бабаев, М.И. Баканов, С.Б. Барнгольц, И.Т. Балабанов, И.А. Бланк, В.В. Бочаров, В.В. Ковалев, А.Ш. Маргулис, Е.А. Мизиковский, В.Д. Новодворский, В.Ф. Палий, Г.В. Савицкая, Е.М. Сорокина и др.

Цель исследования заключается в обобщении и усовершенствовании теоретических положений и разработке методических и практических рекомендаций по учету денежных средств предприятия, как обязательной составляющей оборотного капитала.

В соответствии с поставленной целью были сформулированы следующие задачи:

- уточнить сущность, содержание и значение денежных средств;

- изучить нормативное регулирование организации учета денежных средств;

- дать организационно-экономическую характеристику АО «МЦ Нтт»;

- изучить аналитический и синтетический учет безналичных денежных средств в АО «МЦ Нтт»;

- предложить мероприятия по совершенствованию учета безналичных денежных средств в АО «МЦ Нтт»

Предметом исследования являются теоретические, методологические и практические вопросы учета и анализа безналичных денежных средств.

Объектом исследования является бухгалтерская отчетность АО «МЦ Нтт».

Теоретической базой курсовой работы послужили основные положения и выводы, представленные в научных трудах отечественных и зарубежных экономистов в области бухгалтерского учета, экономического анализа, финансового менеджмента, а также материалы научно-практических конференций по теме исследования.

В процессе написания курсовой работы использовались общенаучные методы познания: исторический, диалектический, приемы индуктивного и дедуктивного изучения, наблюдения, группировки, сравнений и пр.

Теоретические и практические результаты исследования могут быть использованы в деятельности АО «МЦ Нтт», что поможет повысить эффективность использования информации о наличии и движении денежных средств в целях оперативного управления.

Структура работы включает в себя введение, две главы, заключение и список использованных источников.

1. Теоретические основы учета безналичных денежных средств

1.1 Основы организации учета безналичных денежных средств

Денежные средства – наиболее ликвидная часть активов организации, представляющая собой наличные, и безналичные платежные средства в российской и иностранной валюте, легко реализуемые ценные бумаги, а также платежные и денежные документы. Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами [13, с.457].

В современном мире в общем объеме денежного оборота государств основное место занимает безналичный оборот - около 90% всего оборота денежных средств [11, с.89].

Безналичный оборот - совокупность платежей, осуществляемых без использования наличных денег: перемещения денежных средств по счетам кредитных учреждений, зачет взаимных требований, передача оборотных документов. Основу безналичного оборота составляют безналичные расчеты.

Безналичные расчеты - это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя [6, с.124]. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанно с ними документооборота.

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков.

Основанием осуществления безналичных расчетов является наличие заключенного договора между банком и клиентом. Однако в последнее время Национальный банк не обязательно связывает с наличием таких договоров возможность проведения безналичных расчетов [12, с.214]. Расчеты в безналичной форме в виде банковского перевода проводятся на основании платежных инструкций. Расчеты в безналичной форме в виде банковского перевода могут быть проведены также на основании договора между банком и клиентом, содержащего сведения, необходимые для осуществления банковского перевода.

Расчетные счета открываются предприятиям, являющимся юридическими лицами и имеющим самостоятельный баланс. Порядок открытия расчетного счета регламентирован инструкцией, в соответствии с которой каждому предприятию может быть открыт в одном банке только один расчетный счет. На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления [6, с.213].

Оттуда же производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, органам социального страхования; получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с расчетного счета банком осуществляются, как правило, на основании поручения (приказа) предприятия - владельца расчетного счета или с его согласия [16, с.67].

В западной практике расчетный счет считается наиболее оптимальной формой хранения необходимых в текущей деятельности денежных средств. В России же в связи с нестабильностью банковской системы и, в особенности, критическим состоянием филиалов банков на периферии регионов существует большой риск неплатежей с расчетного счета именно по вине банка.

Текущие счета открываются тем предприятиям и организациям, которым не может быть открыт расчетный счет:

- некоммерческим организациям;

- обособленным подразделениям юридического лица;

- состоящим на бюджете учреждениям и организациям, руководители которых не являются [8, с.137];

- самостоятельными распорядителями кредитов.

Перечень операций по текущему счету ограничен, а распоряжаться средствами можно только в строгом соответствии с утвержденной сметой. Режим текущего счета должен определяться исходя из полномочий филиала, определенных в положении о нем, и обязательств перед бюджетами и государственными внебюджетными фондами в соответствии с действующим законодательством [6, с.124].

Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Центрального банка России на совершение операций в иностранной валюте, текущий валютный счет. Банки, получившие лицензию, называются уполномоченными банками.

Часто денежные средства, потребности в которых в данный момент не существует, либо же их сумма не соответствует целевому назначению этих средств и предприятие считает необходимым накапливать определенную сумму денег [18, с.61].

Одним из возможных путей накопления денежных средств предприятие нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них. За счет этого предприятие может держать у себя деньги под рукой в то же время, не имея значительных потерь, не вкладывая эти деньги в производство.

К денежным средствам предприятия относятся также ликвидные ценные бумаги, находящиеся в кассе предприятия или в депозитарии банка. Функция, выполняемая ценными бумагами, аналогична функции депозита, однако имеет ряд существенных отличий по способу их обращения, степени ликвидности и доходности [12, с.214].

При оценке запасов денежных средств, формируемых в виде депозитов или ценных бумаг, то целесообразно рассматривать преимущества, связанные с созданием таких запасов – с одной стороны, они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в частности, их можно условно принять в размере неполученной прибыли при возможном краткосрочном инвестировании) [7, с. 81].

Из всего вышесказанного необходимо сделать вывод, что организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку в первом случае достигается значительная экономия на издержках обращения. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии как во вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

1.2 Аналитический и синтетический учет безналичных денежных средств

Для отражения в бухгалтерском учете сведений о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а так же ценных бумаг, платежных и денежных документов используются счета раздела V Плана счетов «Денежные средства» [6, с.124].

Счет 51 «Расчетные счета» отражает наличие и движение денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях [11, с.217].

По дебету счета 51 отражают поступление денежных средств на расчетные счета организации, по кредиту – списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражают на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»). [22, с.48]

Операции по расчетному счету отражают в учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов. К таковым относятся документы, составленные в требуемой банковскими правилами форме и содержащие поручение банку о проведении расчетной операции [13, с.29].

Основными денежно-расчетными документами являются платежные поручения, платежные требования- поручения, платежные требования (оплачиваемые как с акцептом, так и без акцепта плательщика), заявления на открытие аккредитива, инкассовые поручения, расчетные чеки [6, с.198].

Аналитический учет по счету 51 ведется по каждому расчетному счету. Компания может открыть столько расчетных счетов, сколько необходимо для ее работы. Законодательно количество расчетных счетов не ограничено. Об открытии банковского счета организация

Если договор с банком предусматривает плату за открытие расчетного счета, она учитывается в составе прочих расходов:

Д-т 91/2 К-т 51 – уплачены банку денежные средства за открытие расчетного счета (если такая плата предусмотрена договором банковского счета) [6, с.124].

Деньги, поступающие на расчетный счет, отражаются по дебету счета 51:

Д-т 51 К-т 62 (76) – поступили на расчетный счет денежные средства.

Некоторые банки выплачивают организациям вознаграждение за использование средств, остающихся на расчетных счетах этих организаций. Поступившая сумма должна быть представлена как прочие доходы:

Д-т 51 К-т 91/1 – начислен банком процент на остаток по расчетному счету [15, с.215].

Счет 52 «Валютные счета» применяется для учета наличия и движения денежных средств в иностранных валютах на валютных счетах организации, открытых в кредитных организациях на территории Российской Федерации и за ее пределами.

По дебету счета 52 отражают поступление денежных средств на валютные счета организации, по кредиту - списание денежных средств с валютных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов организации и обнаруженные при проверке выписок кредитной организации, отражают на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по валютным счетам отражают в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов [22, с.50].

К счету 52 могут быть открыты субсчета:

- 52/1 «Валютные счета внутри страны»;

- 52/2 «Валютные счета за рубежом».

Субсчет 52/1 открывают для учета средств в иностранной валюте, остающихся в распоряжении организации после обязательной продажи валюты и совершения иных операций в соответствии с валютным законодательством, субсчет 52/2 – для отражения движения денежных средств в иностранной валюте по валютному счету, открытому в банке за пределами Российской Федерации [7, с.96].

Пересчет средств в иностранной валюте на банковских счетах организации в рубли в бухгалтерском учете и бухгалтерской отчетности производится по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ на дату совершения операции по валютному счету, а также на отчетную дату. Аналитический учет по счету 52 ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте [12, с.214].

Счет 55 «Специальные счета в банках» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации и иностранных валютах, находящихся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также о движении средств целевого финансирования в их части, подлежащей обособленному хранению.

К счету 55 могут быть открыты субсчета:

- 55/1 «Аккредитивы»;

- 55/2 «Чековые книжки»;

- 55/3 «Депозитные счета» и др. [6, с.211].

Зачисление денежных средств в аккредитивы отражается по дебету счета 55 и кредиту счетов 51

«Расчетные счета», 52 «Валютные счета», 66 «Расчеты по краткосрочным кредитам и займам» и других аналогичных счетов.

Принятые на учет по счету 55 средства в аккредитивах списываются по мере их использования (согласно выпискам кредитной организации), как правило, в дебет счета 60 «Расчеты с поставщиками и подрядчиками». Неиспользованные средства в аккредитивах после восстановления кредитной организацией на счет, с которого они были перечислены, отражают по кредиту счета 55 в корреспонденции со счетами 51 или 52.

Аналитический учет по субсчету 55/1 ведется по каждому выставленному организацией аккредитиву [17, с.93].

Депонирование средств при выдаче чековых книжек отражают по дебету счета 55 и кредиту счетов 51, 52, 66 и других аналогичных счетов. Суммы по полученным в кредитной организации чековым книжкам списывают по мере оплаты выданных организацией чеков, т.е. в суммах погашения кредитной организацией предъявленных ей чеков (согласно выпискам кредитной организации), с кредита счета 55 в дебет счетов учета расчетов (76 «Расчеты с разными дебиторами и кредиторами» и др.) [13, с.93].

Суммы по чекам, выданным, но не оплаченным кредитной организацией (не предъявленным к оплате), оставляют на счете 55. Сальдо по субсчету 55/2 должно соответствовать сальдо по выписке кредитной организации. Суммы по возвращенным в кредитную организацию чекам (оставшимся неиспользованными) отражают по кредиту счета 55 в корреспонденции со счетами 51 или 52.

Аналитический учет по субсчету 55/2 ведется по каждой полученной чековой книжке.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 в корреспонденции со счетами 51 или 52. При возврате кредитной организацией сумм вкладов в учете

организации производятся обратные записи. Аналитический учет по субсчету 55/3 ведется по каждому вкладу [7, с.153].

На отдельных субсчетах, открываемых к счету 55, учитывают движение обособленно хранящихся в кредитной организации средств целевого финансирования (поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета, и т.д.). Наличие и движение денежных средств в иностранных валютах учитывают на счете 55 обособленно.

Счет 57 «Переводы в пути» отражает движение денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.е. денежных сумм, внесенных в кассы кредитных организаций или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению [22, с.59].

Счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

К счету 58 могут быть открыты субсчета:

- 58/1 «Паи и акции»;

- 58/2 «Долговые ценные бумаги»;

- 58/3 «Предоставленные займы»;

- 58/4 «Вклады по договору простого товарищества» и др. [8, с. 213].

Финансовые вложения, осуществленные организацией, отражают по дебету счета 58 и кредиту счетов, на которых учитывают ценности, подлежащие передаче в счет этих вложений. Например, приобретение организацией ценных бумаг других организаций за плату проводится по дебету счета 58 и кредиту счетов 51 или 52.

Погашение (выкуп) и продажа ценных бумаг, учитываемых на счете 58, отражают по дебету счета 91 и кредиту счета 58 (кроме организаций, которые отражают эти операции на счете 90 «Продажи»). На субсчете 58/3 учитывают движение предоставленных организацией юридическим и физическим (кроме работников организации) лицам денежных и иных займов. Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитывают на этом субсчете

обособленно [14, с.65].

Предоставленные займы отражают по дебету счета 58 в корреспонденции со счетом 51 или другими соответствующими счетами. Возврат займов отражают по дебету счета 51 или других соответствующих

счетов и кредиту счета 58 [11, с.148].

Аналитический учет по счету 58 ведется по видам финансовых вложений и объектам, в которые они осуществлены. Построение аналитического учета должно обеспечить возможность получения данных о

краткосрочных и долгосрочных активах. Учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 обособленно.Счет 59 «Резервы под обесценение финансовых вложений» отражает информацию о наличии и движении резервов под обесценение финансовых вложений организации [16, с.114].

На сумму создаваемых резервов производится запись по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 59. Аналогичная запись производится при увеличении величины указанных резервов.

При уменьшении величины созданных резервов, а также выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 и кредиту счета 91. Аналитический учет по данному счету ведется по каждому резерву.

В данном пункте были рассмотрены основы учета безналичных средств на расчетном счете является счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств на расчетном счете организации [8, с.89].

По итогу данной главы, необходимо отметить, что хранение больших средств в кассе предприятия считается рисковым по сравнению с банком, поэтому необходима выработка такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день.

Заменяя обращение наличных денежных знаков, уменьшают потребность в них, ускоряют оборот средств, сокращают издержки обращения, способствуют накоплению и аккумулированию денежных средств, облегчают их перераспределение через финансово-кредитную систему.

2. Практические аспекты учета безналичных денежных средств в АО «МЦ Нтт»

2.1. Организационно-экономическая характеристика и анализ организации системы учета в АО «МЦ Нтт»

Общество с ограниченной ответственностью «Инфо-Контент» основано в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», который устанавливает в соответствии с Гражданским кодексом Российской Федерации правовое положение этого общества, права и обязанности его участников, порядок создания, преобразования и ликвидации. АО «МЦ Нтт» в своей деятельности руководствуется Уставом и действующим законодательством Российской Федерации.

АО «МЦ Нтт» является юридическим лицом и располагает в своей собственности обособленное имущество, учитываемое на его самостоятельном балансе, имеет право от своего имени заключать сделки, приобретать и реализовывать имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

АО «МЦ Нтт» имеет собственный товарный знак.

Рисунок 1. - Товарный знак Компания «BEEPER»

Данное общество обладает круглой печатью, содержащей его полное наименование на русском языке и указание на место его расположения.

АО «МЦ Нтт» - это коммерческая организация, главной целью которой является извлечение прибыли из своей деятельности.

Ключевые направления деятельности АО «МЦ Нтт» – услуги аутсорсингового контактного центра, включая организацию информационно-справочного обслуживания, комплексной поддержки, маркетинговых исследований, телепродаж, обслуживания в автоматическом режиме.

Уставный капитал организации состоит из номинальной стоимости долей его участников. Размер уставного капитала АО «МЦ Нтт» составляет 100 000 (сто тысяч) рублей. Размеры долей участников в уставном капитале определяются в процентах.

Увеличение уставного капитала организации допускается только после его абсолютной оплаты. Оно может осуществляться за счет:

- имущества организации;

- дополнительных вкладов участников;

- вкладов третьих лиц, принимаемых в общество

На рисунке 2 представлена организационная структура АО «МЦ Нтт».

Руководитель

Отдел IT/IM

Отдел проектирования

Отдел коррекций БД

Менеджеры операторского отдела

Отдел персонала

Отдел контроля качества

Супервизор

Супервизор

Супервизор

Группа операторов

Группа операторов

Группа операторов

Отдел обучения

Рисунок 2. - Организационная структура АО «МЦ Нтт»

Рассмотрим изменения основных финансовых показателей.

Динамика основных показателей деятельности АО «МЦ Нтт» за 2012 – 2013 гг. представлены в таблице 1.

Таблица 1

Основные показатели деятельности АО «МЦ Нтт»

за 2014 – 2015 гг.

|

Показатели |

Год |

Изменение (+;-) |

Темп изменения, % |

|

|

2014г. |

2015г. |

2015г. к 2014г. |

2015г. к 2014г. |

|

|

Выручка от продажи продукции, тыс. руб. |

10643 |

14943 |

4300 |

140,4 |

|

Себестоимость проданной продукции, тыс. руб. |

(10218) |

(13661) |

3443 |

133,7 |

|

Валовая Прибыль, тыс. руб. |

425 |

1282 |

857 |

301,65 |

|

Прибыль (убыток) от продаж, тыс. руб. |

425 |

1282 |

857 |

301,65 |

|

Прочие расходы, тыс. руб. |

(54) |

(-92) |

-146 |

170,37 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

371 |

1374 |

1003 |

370,35 |

|

Чистая прибыль, тыс. руб. |

371 |

1374 |

1003 |

370,35 |

Рассматривая таблицу 1 можно сделать вывод о том, что выручка от продаж АО «МЦ Нтт» за исследуемый период возросла на 4 300 тыс. руб. Так в 2014 году она составляла 10 643 тыс. руб., а в 2015 году достигла 14 943 тыс. руб.

Себестоимость проданной продукции АО «МЦ Нтт» в 2014 году составила 10 218 тыс. руб., в 2015 году она увеличилась на 3 443 тыс. руб. или на 33,7% и достигла 13 661 тыс. руб.

Валовая прибыль АО «МЦ Нтт» в 2015 году имеет ярко выраженную тенденцию к росту. Так, в 2014 году она составила 425 тыс. руб., а в 2015 году уже 1 282 тыс. руб. Произошло значительное изменение в большую сторону на 857 тыс. руб.

Прибыль от продаж в рассматриваемом периоде ровна валовой прибыли [13, с.457].

Прибыль до налогообложения в 2014 году составляла 371 тыс. руб. В 2015 году по сравнению с 2014 годом она увеличилась на 1 003 тыс. руб. В конце рассматриваемого периода прибыль до налогообложения составила 1374 тыс. руб.

Прочие расходы в 2014 году составляли 54 тыс. руб., в 2015 году их сумма уменьшилась на 146 тыс. руб.

В связи с применением в АО «МЦ Нтт» упрощенной системы налогообложения, чистая прибыль в исследуемом периоде ровна прибыли до налогообложения.

Совершившиеся изменения сказались на росте показателя рентабельности продаж. Рентабельность продаж рассчитывается делением чистой прибыли на сумму заработанной выручки [6, с.83].

Рп2014 = (371 тыс. руб. / 10 643 тыс. руб.) * 100% = 0,03%;

Рп2015 = (1 374 тыс. руб. / 14 943 тыс. руб.) * 100% = 0,09%.

Как показывают вышеприведенные расчеты, рентабельность продаж АО «МЦ Нтт» возросла за рассматриваемый период с 0,03% до 0,09%, что положительно характеризует коммерческую деятельность предприятия.

Совершившиеся изменения сказались на росте показателя рентабельности продаж. Рентабельность продаж рассчитывается делением чистой прибыли на сумму заработанной выручки [5, с.297].

Рп2014 = (371 тыс. руб. / 10 643 тыс. руб.) * 100% = 0,03%;

Рп2015 = (1 374 тыс. руб. / 14 943 тыс. руб.) * 100% = 0,09%.

Как показывают вышеприведенные расчеты, рентабельность продаж АО «МЦ Нтт» возросла за рассматриваемый период с 0,03% до 0,09%, что положительно характеризует коммерческую деятельность предприятия.

Важнейшим этапом при анализе финансового состояния предприятия является анализ имущества и источников его формирования. Руководству организации надлежит иметь отчетливое представление, за счет каких источников ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности будет происходить вложение капитала. Забота о снабжении бизнеса нужными финансовыми ресурсами является основным моментом в деятельности любого предприятия.

Проведем анализ имущества и источников его формирования в АО «МЦ Нтт» за 2013-2015 год по данным бухгалтерского баланса.

В таблице 2 представлена структура имущества АО «МЦ Нтт».

Таблица 2

Состав и структура имущества АО «МЦ Нтт» за 2013-2015 годы

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменения |

||||||

|

2014г от 2013г. (+,-) |

2015г от 2014г. (+,-) |

2014г к 2013г. (%) |

2015г к 2014г. (%) |

|||||||

|

тыс.руб |

тыс.руб |

Уд. вес, % |

тыс.руб |

Уд. вес, % |

||||||

|

Внеоборотные активы, в том числе: |

2705 |

35 |

3100 |

26,69 |

4027 |

16,08 |

395 |

927 |

114,6 |

129,9 |

|

- нематериальные активы |

450 |

5,82 |

475 |

4,09 |

500 |

2 |

25 |

25 |

105,56 |

105,26 |

|

- основные средства |

2100 |

27,17 |

2300 |

19,8 |

3057 |

12,21 |

200 |

757 |

109,52 |

132,91 |

|

- финансовые вложения |

155 |

2,01 |

325 |

2,8 |

470 |

1,88 |

170 |

145 |

209,68 |

144,62 |

|

Оборотные активы, в том числе: |

5023 |

65 |

8516 |

73,31 |

21013 |

83,92 |

3493 |

12497 |

169,54 |

246,75 |

|

- запасы |

333 |

4,31 |

1730 |

14,89 |

1120 |

4,47 |

1397 |

-610 |

519,52 |

64,74 |

|

- дебиторская задолженность |

2300 |

29,76 |

3320 |

28,58 |

9680 |

38,66 |

1020 |

6360 |

144,35 |

291,57 |

|

- денежные средства |

890 |

11,52 |

1261 |

10,86 |

3670 |

14,66 |

371 |

2409 |

141,69 |

291,04 |

|

- прочие оборотные активы |

1500 |

19,41 |

2205 |

18,98 |

6543 |

26,13 |

705 |

4338 |

147 |

296,73 |

|

Итого |

7728 |

100 |

11616 |

100 |

25040 |

100 |

3888 |

13424 |

150,31 |

215,56 |

Анализируя таблицу 2 можно сделать вывод, что внеоборотные активы предприятия в рассматриваемом периоде постепенно возрастают. Так в 2013 году их сумма была ровна 2 705 тыс. руб., в 2014 года она увеличилась на 395 тыс. руб., а в 2015 года достигла 4 027 тыс. руб.

Это произошло за счет увеличения суммы основных средств, которая с 2100 тыс. руб. в 2013 году увеличилась до 3 057 тыс. руб. в 2015 году.

Сумма финансовых вложений АО «МЦ Нтт» повысилась со 155 тыс. руб. в 2013 году до 470 тыс. руб. в 2015 году.

Нематериальные активы предприятия в рассматриваемом периоде увеличиваются. Если в 2013 году их сумма составляла 450 тыс. руб., то в 2015 году она достигла 500 тыс. руб.

Наибольшим удельным весом во внеоборотных активах АО «МЦ Нтт» в исследуемом периоде обладают основные средства. Так на конец 2015 года он составил 12,21%.

Оборотные активы имеют устойчивую тенденцию – при увеличении в 2014 году по сравнению с 2013 годом на 3 493 тыс. руб. (69,54%), в 2015 году они увеличиваются еще больше - на 12 497 тыс. руб. (146,75%). Это изменение вызвано увеличением суммы дебиторской задолженности на 7 380 тыс. руб. за рассматриваемый период, денежных средств на 2 780 тыс. руб., а так же прочих оборотных активов на 5 043 тыс. руб.

Значительно увеличилась сумма финансовых вложений в числе оборотных активов. Если в 2013 года она составляла 904 тыс. руб., то к концу 2015 года эта сумма достигла 79 633 тыс. руб.

Запасы в 2013 году составили 333 тыс. руб., в 2014 году их сумма увеличилась на 1 397 тыс. руб., а в 2015 году снизилась на 610 тыс. руб. В конце анализируемого периода сумма запасов составила 1 120 тыс. руб.

Наиболее значительный удельный вес структуре оборотных активов составляет дебиторская задолженность. В 2013 году – 29,76%, в 2014 году –28,58%, в 2015 году – 38,66%.

В целом динамика совокупных активов предприятия характеризуется увеличением имущества в 2015 году на 17 312 тыс. руб., что на 224,02% больше показателей 2013 г.

Проанализируем структуру источников финансирования в таблице 3.

Проводя анализ таблицы 3 можно сказать, что в структуре источников финансирования АО «МЦ Нтт» главную роль играют краткосрочные обязательства. Их удельный вес в 2013 году составлял 76%, в 2014 году – 91,52%, а в 2015 году – 75,76%.

Таблица 3

Состав и структура источников финансирования АО «МЦ Нтт»

за 2013-2015 годы

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонения |

||||||

|

2014г от 2013г. (+,-) |

2015г от 2014г. (+,-) |

2014г к 2013г (%) |

2015г к 2014г. (%) |

|||||||

|

тыс.руб |

тыс.руб |

Уд. вес, % |

тыс.руб |

Уд. вес, % |

||||||

|

1.Капитал и резервы |

1505 |

19,47 |

655 |

5,64 |

3270 |

13,06 |

-850 |

2615 |

43,52 |

499,24 |

|

- уставной капитал |

100 |

1,29 |

100 |

0,86 |

100 |

0,4 |

0 |

0 |

100 |

100 |

|

-нераспределенная прибыль (непокрытый убыток) |

1405 |

18,18 |

555 |

4,78 |

3170 |

12,66 |

-850 |

2615 |

39,5 |

571,17 |

|

Долгосрочные обязательства |

350 |

4,53 |

330 |

2,84 |

2800 |

11,18 |

-20 |

2470 |

94,28 |

848,48 |

|

2. Краткосрочные обязательства |

5873 |

76 |

10631 |

91,52 |

18970 |

75,76 |

4758 |

8339 |

181,01 |

178,44 |

|

- заемные средства |

1890 |

24,46 |

1560 |

13,42 |

4100 |

16,37 |

-330 |

2540 |

82,54 |

262,82 |

|

- кредиторская задолженность |

3983 |

51,54 |

8741 |

75,25 |

14590 |

58,27 |

4758 |

5849 |

219,46 |

166,91 |

|

- доходы будущих периодов |

- |

- |

330 |

2,84 |

280 |

1,12 |

330 |

-50 |

- |

84,85 |

|

Итого |

7728 |

100 |

11616 |

100 |

25040 |

100 |

3888 |

13424 |

150,31 |

215,56 |

В составе краткосрочных обязательствах наибольший удельный вес занимает кредиторская задолженность, которая увеличились с 3 983 тыс. руб. в 2013 году (51,54%) до 8 741 тыс. руб. (75,25%) в 2013 году, а затем увеличилась в 2015 году до 14 590 тыс. руб. (58,27%). Кредиты и займы тоже увеличились с 1 890 тыс. руб. (24,46%) в 2013 году до 4 100 тыс. руб. (16,37%) в 2015 году.

Долгосрочные обязательства на конец 2013 года составили 350 тыс. руб., в 2014 году уменьшились на 20 тыс. руб., а в 2015 году возросли до 2800 тыс. руб. (11,18%).

Уставный капитал АО «МЦ Нтт» в течение рассматриваемого периода оставался неизменным – 100 тыс. руб.

Нераспределенная прибыль в период 2013-2015 годов не стабильна. В 2013 году её сумма составляла 1 405 тыс. руб. (18,18%), в 2013 года она снизилась на 850 тыс. руб., а в 2015 году увеличилась на 2 615 тыс. руб.

Таким образом можно отметить, что среди источников финансирования АО «МЦ Нтт» в 2013 году преобладают заемные средства – 5 873 тыс. руб. К 2014 году этот показатель увеличился до 10 631 тыс. руб., а в 2015 году увеличился до 18 970 тыс. руб. Доля собственного капитала АО «МЦ Нтт» в составе источников финансирования снизилась с 19,47% в 2013 году до 13,06% в 2015 году. Это произошло за счет увеличения доли заемных средств в источниках финансирования. Это означает, что предприятие своевременно не расплачивается по своим обязательствам, что является отрицательной тенденцией.

Для того, что бы провести полный анализ финансовой устойчивости организации рассмотрим показатели финансовой устойчивости АО «МЦ Нтт».

Финансовую устойчивость предприятия характеризуют коэффициенты автономии, соотношения собственных и заемных средств, маневренности, коэффициент обеспеченности запасов собственными источниками формирования [6, с.83].

Коэффициент автономии (Кавт) – одна из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств. Коэффициент автономии определяется как отношение капитала и резервов к валюте баланса [5, с.297].

Кавт = Итог III раздела баланса / Валюта баланса (1)

Нормальное минимальное значение коэффициента автономии оценивается обычно на уровне 0,5 т.е.: Кавт ≥ 0,5.

Кавт2013 = 1 505 тыс. руб. / 7 728 тыс. руб. = 0,19;

Кавт2014 = 655 тыс. руб. / 11 616 тыс. руб. = 0,06;

Кавт2015 = 3 270 тыс. руб. / 25 040 тыс. руб. = 0,13.

Из расчетных данных следует, что в рассматриваемом периоде предприятие не обладает достаточной степенью финансовой самостоятельности, так как, значение коэффициента автономии ниже критериального. При этом значение коэффициента продолжает снижаться.

Коэффициент соотношения заемных и собственных средств (Кз/с) является финансовой характеристикой, дополняющей коэффициент автономии, и определяется как частное от деления величины обязательств предприятия на величину его собственных средств [16, с.153].

Кз/с = (Итог IV раздела баланса + Итог V раздела баланса) / Итог III раздела баланса (2)

Нормальные ограничения коэффициент соотношения заемных и собственных средств равно 1.

Кз/с2013 = (350 тыс. руб + 5 873 тыс. руб.) / 1 505 тыс. руб. = 4,13;

Кз/с2014 = (330 тыс. руб. + 10 631 тыс. руб.) / 655 тыс. руб. = 16,73;

Кз/с2015 = (2 800 тыс. руб. + 18 970 тыс. руб.) / 3 270 тыс. руб. = 6,66.

В течение исследуемого периода значение коэффициента гораздо выше критериального, что свидетельствует о большой финансовой зависимости АО «МЦ Нтт» от внешних инвесторов на конец исследуемого периода.

Коэффициент маневренности (Кмн) – еще одна важная характеристика устойчивости финансового состояния предприятия. Коэффициент маневренности определяется как отношение собственных оборотных средств предприятия к общей величине капитала и резервов [16, с.155].

Кми = (Итог III раздела баланса - Итог I раздела баланса) / Итог III раздела баланса (3)

Кми2013 = (1 505 тыс. руб. – 2 705 тыс. руб.) / 1 505 тыс. руб. = -0,8;

Кми2014 = (655 тыс. руб. – 3 100 тыс. руб.) / 655 тыс. руб. = -3,73;

Кми2015 = (3 270 тыс. руб. – 4 027 тыс. руб.) / 3 270 тыс. руб. = -0,23.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение коэффициента положительно характеризует финансовое состояние предприятия. Оптимальной (рекомендуемой) величиной коэффициента считается значение, равное 0,5 (Кмн = 0,5) [15, с.98].

Как видим, АО «МЦ Нтт» не может достаточно свободно маневрировать частью собственных средств, независимо от внешних источников финансирования.

Коэффициент обеспеченности запасов собственными источниками финансирования (Коб.зап). Коэффициент определяется как отношение величины собственных оборотных средств к стоимости запасов предприятия.

Коб зап = (Итог III раздела баланса – Итог I раздела баланса) / Стр. 1210 (4)

Коб зап 2013 = (1 505 тыс. руб. – 2 705 тыс. руб.) / 333 тыс. руб. = -3,6;

Коб зап 2014 = (655 тыс. руб. – 3 100 тыс. руб) / 1 730 тыс. руб. = -1,41;

Коб зап 2015 = (3 270 тыс. руб. – 4 027 тыс. руб.) / 1 120 тыс. руб. = -0,68.

Нормальные значения коэффициента определены статистически в пределах: Коб зап ≥ 0,6 - 0,8 [5, с.297].

Полученные расчетные значения свидетельствуют о низком уровне обеспеченности запасов собственными источниками финансирования за исследуемый период, о чем говорит несоответствие полученного значения критериальным.

Таким образом, можно сделать вывод о том, что за период 2013 – 2015 гг. финансовая устойчивость предприятия АО «МЦ Нтт» имеет ярко выраженную тенденцию к снижению.

2.2 Организация учета движения безналичных денежных средств в АО «МЦ Нтт»

Учет движения безналичных денежных средств на расчетных счетах в Организации ведут с помощью счета 51 «Расчетные счета». Он предназначен обобщения информации о наличии и движении денежных средств на расчетных счетах Организации, открытых в кредитных учреждениях [20, с.116].

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств, а по кредиту - списание денежных средств с расчетных счетов Организации. Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитного учреждения по расчетному счету и приложенных к ним денежно-расчетных документов.

Все свободные денежные средства Организации хранят в обслуживаемых банках на специально открываемых расчетных счетах. Каждому расчетному счету банк присваивает номер, который указывается на всех документах при списании или поступлении денег на счет.

Расчетный счет представляет собой бессрочный вклад организации, так как остаток денежных средств, оставшийся на конец года, переходит на следующий год. Хранение денежных средств на счетах в банках имеет большое значение, так как [14, с.93]:

- надежно обеспечивается их сохранность от расхищений;

- контролируется использование по целевому назначению;

- облегчаются и ускоряются расчеты между юридическими лицами путем применения безналичных форм расчетов;

- организации имеет выгоду, так как банк зачисляет на его расчетные счета проценты в определенном размере от среднегодового остатка денежных средств на счете (правда, он небольшой).

Получив выписку банка, главный бухгалтер подбирает к ней расчетно-платежные документы, записав карандашом напротив каждой суммы название организации, и указывает корреспондирующий счет. Записи по дебету в выписке банка означают списание денег, а записи по кредиту - поступление денег на счет. Это объясняется тем, что расчетные счета Организации в учете банка являются пассивными счетами, на которых учитываются привлеченные средства [11, с.157].

Вот некоторые операции по счету 51 «Расчетные счета», извлеченные из учетных регистров Организации.

1. Поступила задолженность от прочих дебиторов в сумме 250 руб.

Дебет счета 51 «Расчетные счета» = 250 руб.

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 9 «Расчеты по прочим операциям» = 250 руб.

2. Перечислена задолженность поставщику за материалы в сумме

30 000 руб.

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» = 30 000 руб.

Кредит счета 51 «Расчетные счета» = 30 000 руб.

3. На расчетный счет поступила выручка от покупателей за проданную продукцию в сумме 40 000 руб.

Дебет счета 51 «Расчетные счета» = 40 000 руб.

Кредит счета 62 «Расчеты с покупателями» = 40 000 руб.

4. Поступил на расчетный счет краткосрочный кредит банка в сумме

50 000 руб.

Дебет счета 51 «Расчетные счета» = 50 000 руб.

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» =

50 000 руб.

5. Из кассы поступила выручка за проданные товары в сумме 400 рублей.

Дебет счета 51 «Расчетные счета» = 400 руб.

Кредит счета 50 «Касса», субсчет 1 = 400 руб.

6. Перечислена задолженность кредиторам в сумме 5 000 руб.

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 9 «Расчеты по прочим операциям» = 5 000 руб.

Кредит счета 51 «Расчетные счета» = 5 000 руб.

7. Погашены проценты за краткосрочный кредит банку в сумме 1 000 руб.

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» - проценты = 1 000 руб.

Кредит счета 51 «Расчетные счета» = 1 000 руб.

8. Перечислена задолженность финансовым органам по платежам в бюджет в сумме 4 500 руб.

Дебет счета 68 «Расчеты по налогам и сборам» - 4 500 руб.

Кредит счета 51 «Расчетные счета» = 4 500 руб.

9. Погашен частично краткосрочный кредит в сумме 25 000 руб.

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» =

25 000 руб.

Кредит счета 51 «Расчетные счета» = 25 000 руб.

10. Перечислена задолженность по социальному страхованию и социальному обеспечению в сумме 12 500 руб.

Дебет счета 69 «Расчеты по социальному страхованию и социальному обеспечению» = 12 500 руб.

Кредит счета 51 «Расчетные счета» = 12 500 руб.

11. Получено в кассу для выплаты заработной платы рабочим и служащим в сумме 35 000 руб.

Дебет счета 50 «Касса» субсчет 1 = 35 000 руб.

Кредит счета 51 «Расчетные счета» = 35 000 руб.

Клиент банка может предъявлять претензии к банку: За несвоевременное (позднее следующего дня получения соответствующего документа) или неправильное списание средств со счета клиента-плательщика, а также за несвоевременное или неправильное зачисление банком сумм, причитающихся клиенту-получателю, владелец вправе потребовать от банка уплатить штраф в размере 0,5 % от несвоевременно зачисленной (списанной) суммы за каждый день задержки (просрочки) платежей отразив в учете предъявленную претензию проводкой:

Дебет субсчета 76-2 «Расчеты по претензиям».

Кредит счета 91-1 «Прочие доходы».

Синтетический учет по счету 51 «Расчетные счета» осуществляется в Главной книге, а аналитический учет при мемориально-ордерной форме учета - в контокоррентной книге, а при журнально-ордерной форме - в журнале-ордере № 2-АПК.

На лицевой стороне журнала-ордера отражаются записи по кредиту счета 51 «Расчетные счета» в корреспонденции с дебетуемыми счетами. На обратной стороне журнала-ордера в виде ведомости производятся записи по дебету счета 51 «Расчетные счета» в корреспонденции с кредитуемыми счетами. В журнале-ордере № 2-АПК и ведомости записи производятся ежемесячно в хронологической последовательности.

До переноса в Главную книгу кредитовые обороты по журналу-ордеру № 2-АПК сверяют по счету 50 «Касса» - с данными дебетовых оборотов (ведомости) к журналу-ордеру № 1-АПК; по счету 55 «Специальные счета в банках» - с дебетовыми оборотами (ведомости) к журналу-ордеру № 3-АПК; по счету 71 «Расчеты с подотчетными лицами» - с журналом-ордером № 7; по счету 60 «Расчеты с поставщиками и подрядчиками» - журнала-ордера 6-АПК; по счету 68 «Расчеты по налогам и сборам» - ведомостей № 32-АПК и 37-АПК и т.д.

Данные из ведомости дебетовых оборотов сверяют по счету 50 «Касса» - с данными журнала-ордера № 1-АПК; по счетам 55, 57 - журнала-ордера № 3-АПК, по счетам 62 и 90 - журнала-ордера № 11-АПК, по счету 66 - журнала-ордера № 4-АПК и т.д.

После произведенной сверки итогов по дебету и кредиту счета 51 «Расчетные счета» переносится оборот по кредиту общей суммой в графу «Оборот по кредиту», а данные по дебету счета переносятся по каждой отдельной сумме с корреспондируемых счетов и в целом итог записывается в графу «Оборот по дебету».

На последней странице журнала-ордера 2-АПК указывают дату завершения записей и переноса в Главную книгу и заверяют подписями исполнитель и главный бухгалтер.

Схемы корреспонденции счетов по учету операций на расчетных счетах банках представлены в таблице 4.

Таблица 4

Бухгалтерские записи в журнале-ордере 2

АО «МЦ Нтт» за январь 2015 г.

|

№ п/п |

Содержание операции |

Корреспонденция счетов |

Суммы, руб. |

|

|

дебет |

кредит |

|||

|

1. |

Поступило на счет в банке из кассы Организации |

51 |

50 |

500 |

|

2. |

Денежные средства, числившиеся в пути, поступили на расчетный счет |

51 |

57 |

4 187 |

|

3. |

Поступили деньги от покупателей |

51 |

62 |

21 680 |

|

4. |

Возвращены деньги от поставщиков |

51 |

60 |

2 724 |

|

5. |

Поступили деньги банковского кредита |

51 |

66 |

5 000 |

|

6. |

Поступило целевое финансирование из бюджета |

51 |

86 |

15 000 |

|

7. |

Поступили деньги от продажи имущества |

51 |

91 |

28 400 |

|

8. |

Поступили деньги в счет чрезвычайных доходов |

51 |

99 |

2 590 |

|

9. |

Получение денег с расчетного счета в кассу |

50 |

51 |

1 500 |

|

10. |

Погашение кредиторской задолженности поставщикам |

62 |

51 |

12 920 |

|

11. |

Погашение кредиторской задолженности покупателям |

60 |

51 |

1 326 |

В таблице 5 рассмотрим динамику движения денежных средств в АО «МЦ Нтт» в 2013-2015 годах.

Таблица 5

Движения денежных средств в АО «МЦ Нтт» в 2013-2015 годах.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонения |

||||||

|

2014г от 2013г. (+,-) |

2015г от 2014г. (+,-) |

2014г к 2013г (%) |

2015г к 2014г. (%) |

|||||||

|

тыс.руб |

Уд. вес, % |

тыс.руб |

Уд. вес, % |

тыс.руб |

Уд. вес, % |

|||||

|

сч. 50 «Касса» |

354 |

33,88 |

588 |

37,07 |

1597 |

38,57 |

234 |

1009 |

166,1 |

271,6 |

|

сч. 51 «Расчетный счет» |

536 |

51,29 |

673 |

42,44 |

2073 |

50,08 |

137 |

1400 |

125,56 |

308,02 |

|

сч. 58 «Финансовые вложения» |

155 |

14,83 |

325 |

20,49 |

470 |

11,35 |

170 |

145 |

209,68 |

144,62 |

|

Итого |

1045 |

100 |

1586 |

100 |

4140 |

100 |

541 |

2554 |

151,77 |

261,03 |

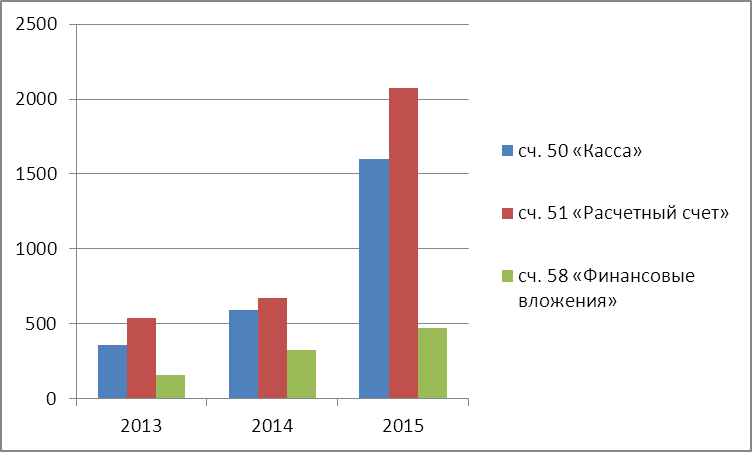

Для наглядности составим диаграмму динамики движения денежных средств в АО «МЦ Нтт».

Рисунок 3. Динамика движения денежных средств в АО «МЦ Нтт» в 2013-2015 годах

Из полученных данных видно, что наибольший удельный вес среди денежных средств АО «МЦ Нтт» занимают средства на расчетных счетах. Так в 2013 году он составил 51,29%, в 2014 году он снизился до 40,44%. Но в 2015 году поднялся до 50,08%.

Сумма средств на расчетных счетах в 2013 году составила 536 тыс. руб., в 2014 году данный показатель увеличился на 137 тыс. руб., в 2015 году значительно возрос до 2073 тыс. руб.

Денежные средства в кассе АО «МЦ Нтт» с каждым годом стабильно возрастают. Так в 2013 году их сумма составила 354 тыс. руб., в 2014 году – 588 тыс. руб., а в 2015 году – 1 597 тыс. руб.

Так же с каждым годом возрастают и финансовые сложения организации. Со 155 тыс. руб. в 2013 году эта сумма возросла до 470 тыс. руб. в 2015 году.

Таким образом, можно сделать вывод о том, что денежные средства АО «МЦ Нтт» увеличиваются с каждым годом, что говорит о возрастающей активности деятельности данной организации.

2.3. Мероприятия по совершенствованию учета безналичных денежных средств в АО «МЦ Нтт»

Для совершенствования учета движения безналичных денежных средств хотелось бы предложить АО «МЦ Нтт» ввести дистанционное банковское обслуживание.

Дистанционное банковское обслуживание (далее ДБО) — общий термин для технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом (то есть без его визита в банк), чаще всего с использованием компьютерных и телефонных сетей [20, с.116]. Рассмотрим виды дистанционного банковского обслуживания.

Технологии ДБО можно классифицировать по типам информационных систем (программно-аппаратных средств), используемых для осуществления банковских операций [8, с.61]:

- Системы «Клиент-Банк» (PC-banking, remote banking, direct banking, home banking). Системы, доступ к которым осуществляется через персональный компьютер. Банк при этом предоставляет клиенту техническую и методическую поддержку при установке системы, начальное обучение персонала клиента, обновление программного обеспечения и сопровождение клиента в процессе дальнейшей работы. Системы «Клиент-Банк» обеспечивают полноценное расчетное и депозитарное обслуживание и ведение рублёвых и валютных счетов с удалённого рабочего места. Системы «Клиент-Банк» позволяют создавать и отправлять в банк платёжные документы любых типов, а также получать из банка выписки по счетам (информацию о движениях на счёте). В целях безопасности в системах «Клиент-Банк» используются различные системы шифрования. Использование систем «Клиент-Банк» для обслуживания юридических лиц до сих пор является одной из наиболее популярных технологий ДБО в России. Системы «Клиент-Банк» принципиально подразделяются на 2 типа (толстый клиент и тонкий клиент):

- Банк-Клиент (толстый клиент). Классический тип системы Банк-Клиент. Программа-клиент хранит на компьютере все свои данные, как правило, это платёжные документы и выписки по счетам. Наиболее часто для соединения с банком используется прямое соединение или через сеть Интернет [20, с.117].

- Интернет-Клиент (тонкий клиент) (On-line banking, Интернет-банкинг (Internet banking), WEB-banking). Пользователь входит в систему через Интернет браузер. Система Интернет-Клиент размещается на веб-сервере банка. Все данные пользователя (платёжные документы и выписки по счетам) доступны на веб-сайте банка. По технологии Интернет-Клиент строятся также системы для мобильных устройств (мобильный сайт банка) — PDA, смартфоны (Мобильный банкинг (mobile-banking).

- Системы «Телефон-Банк» (Телефонный банкинг (phone-banking), телебанкинг, Телефон-Клиент, SMS-banking)

Как правило, системы Телефон-Банк имеют ограниченный набор функций по сравнению с системами «Клиент-Банк» [23, с.17]:

- информация об остатках на счетах;

- информация о суммах поступлений в пользу клиента;

- ввод заявок на предоставление факсимильной копии выписки по счету;

- ввод заявок о проведении платежей, заказ наличности;

- ввод заявки на исполнение подготовленного по шаблону поручения на перевод средств [7, с.192] .

Передача информации от клиента в банк может производиться различными способами в зависимости от реализации системы:

- общение клиента с оператором телефонного обслуживания (Call Center) ;

- с использованием кнопочного телефона (Touch Tone Telephone) и голосового меню (средств компьютеризованной телефонной связи (технологии IVR (Interactive Voice Response)), Speech to Text, Text to Speech);

- посредством передачи SMS сообщений (SMS-banking) [14, с.59].

Все указанные функции становятся доступными только после персональной идентификации клиента банком на основе системы персональной идентификации. На сегодняшний день наиболее совершенной и безопасной является система на базе биометрических идентификационных карт [8, с. 213].

- Обслуживание с использованием банкоматов (ATM-banking) и устройств банковского самообслуживания. Технологии ДБО с использованием устройств банковского самообслуживания являются одними из наиболее популярных в мире и в России.

Можно выделить несколько видов ДБО по типу используемых устройств: ДБО с использованием банкоматов (ATM-banking) — основаны на программном обеспечении, установленном на банкоматах банка [7, с.153]; ДБО с использованием платежных терминалов; ДБО с использованием информационных киосков.

Система «Клиент-Банк» – программный комплекс, позволяющий клиенту совершать операции по счету, обмениваться документами и информацией с банком без посещения офиса кредитной организации. Обмен информации происходит через телефон и компьютер.

Комплекс программного обеспечения банк-клиент предназначен для отслеживания поступлений денежных средств, проведения операций по счету, оперативного получения выписок, перевода средств. Он позволяет юридическим лицам и индивидуальным предпринимателям проводить операции по своему банковскому счету через интернет, не покидая своего рабочего места [23, с.16].

Программа клиент-банк обменивается информацией с банками по электронным каналам связи. Платежные документы, формируемые в информационной базе, выгружаются в программу клиент-банк и передаются в банк. В свою очередь информация по платежам и состоянии счета, поступающая из банка, отражается в программе и может быть далее внесена с информационную базу [17, с.48].

Руководству АО «МЦ Нтт» необходимо позаботиться о организации рабочего места для работы с системой "Банк-Клиент" или "Интернет-банк". Необходимо выделить рабочую станция, предназначенную исключительно для работы с банком. На ней необходимо ограничить сетевые взаимодействия необходимыми узлами, такими как сервер ДБО банка, корпоративный сервер 1С, сайт Центрального банка, сервер налоговой инспекции. Данная машина должна иметь обновленный антивирус и установленные обновления безопасности программного обеспечения.

Таким образом использование системы клиент-банк может дать АО «МЦ Нтт» такие преимущества, как: уменьшение затрат рабочего времени на совершение платежей; снижение объема бумажной документации; оперативная информация о состоянии банковских счетов; возможность передавать документы в банк круглосуточно; техническая поддержка специалистов банка; проверка правильности составления документов в автоматическом режиме;- возможность интеграции с автоматизированными программами бухгалтерского учета (экспорт документов из одной программы в другую).

По итогу данной курсовой работы хотелось отметить, что ведение учета безналичных расчетов в АО «МЦ Нтт» организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанно с ними документооборота. Для совершенствования учета безналичных расчетов необходимо ввести дистанционное банковское обслуживание, что гораздо облегчит документооборот и позволит получать оперативную информация о состоянии банковских счетов.

ЗАКЛЮЧЕНИЕ

На современном этапе развития российской экономики перед хозяйствующими субъектами стоит проблема организации денежных средств, без которых невозможно их нормальное функционирование и обеспечение платежеспособности. Смысл организации денежных средств заключается в эффективном управлении денежными потоками хозяйствующего субъекта на основе данных, полученных по результатам анализа денежных потоков за определенный период времени и данных бухгалтерского учета.

Увеличение внимания к учету и анализу денежных потоков особенно актуально в настоящее время. Усиление спроса на аналогичную продукцию зарубежного производства отрицательно складывается как на отечественных производителях, так и на организациях, занимающихся продажей товаров российского производства. В связи с этим для отечественных организаций очень важна проблема анализа денежных средств и их организации для обеспечения ими производственного кругооборота. Ведь денежные средства участвуют в кругообороте, являясь одновременно его началом и концом. Для каждой организации необходимо, чтобы их было достаточно в начале производственного цикла, а в конце был обеспечен их прирост. При таком ведении бизнеса будет обеспечен постоянный оборот денежных средств, который снабдит организацию притоком денежных средств для осуществления деятельности в других сферах (инвестиционной или финансовой) за счет тех денег, которые генерируются основной деятельностью.

На основе исследования, проведенного в работе, были сделаны следующие выводы.

С момента возникновения теории о денежных потоках появилось много определений, которые отражают сущность и смысл данного понятия. С течением времени взгляды ученых, занимающихся данной проблемой, менялись и совершенствовались. К настоящему времени сложилось несколько теорий, которые наделяют термин «денежный поток» различным смыслом.

При исследовании систему классификации денежных потоков многими авторами (И.А. Бланк, В.В. Бочаров, В.В. Ковалев, Е.М. Сорокина и др.) были выявлены признаки, по которым их классифицируют для целей управления денежными средствами. В связи с этим в работе рассмотрены подходы к разделению денежных потоков по их формам, предложена уточненная классификация, которая наиболее полно раскрывает природу денежных потоков и может служить для целей управления организацией.

При исследовании системы расчетов в Российской Федерации было выявлено, что на законодательном уровне определены два вида расчетов - наличный и безналичный.

По итогам проведенного исследования денежных эквивалентов в российской и международной практике, их взаимосвязи с денежными средствами и платежеспособностью организации в работе была предложена уточненная форма отчета о движении денежных средств. Так как помимо денежных средств платежеспособность организации могут обеспечивать другие формы погашения обязательств, был проведен анализ целесообразности их включения в отчет о движении денежных средств. Дополнение отчета данными о неденежных расчетах дает пользователям более полную информацию о направлениях деятельности организации.

Для совершенствования учета безналичных расчетов в АО «МЦ Нтт» необходимо ввести дистанционное банковское обслуживание, что гораздо облегчит документооборот и позволит получать оперативную информация о состоянии банковских счетов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- О бухгалтерском учете в РФ: Федеральный закон от 06 декабря 2011 №402-ФЗ [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». - Режим доступа: локальный. - Дата обновления 23.11.2014.

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина РФ от 29 июля 1998г. № 34н [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». - Режим доступа: локальный. - Дата обновления 23.11.2014.

- Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011): Приказ Минфина РФ от 2 февраля 2011г. № 11н [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». - Режим доступа: локальный. - Дата обновления 23.11.2014 г.

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению: Приказ Минфина РФ от 31 октября 2000г. [Электронный ресурс] // Справочно-правовая система «Консультант Плюс». - Режим доступа: локальный. - Дата обновления. - Дата обновления 23.11.2014 г.

- Бабаев Ю.А. Бухгалтерский учет: Учебник для вузов. – М.: ЮНИТИ-ДАНА, 2012. – 476 с.

- Богатая И.Н. Бухгалтерский финансовый учет : Учебник. - М. : КНОРУС, 2011. — 592 с.

- Вещунова Н.Л. Бухгалтерский учёт: Учебник. – М.: РИД ГРУПП, 2011. – 608 с.

- Ендовицкий Д.А. Международные стандарты аудиторской деятельности: учеб. пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2012. – 271 с.

- Керимов В. Э. Бухгалтерский финансовый учет: Учебник. — М.: Издательско торговая корпорация «Дашков и К°», 2012. — 688 с.

- Когденко В.Г. Экономический анализ: учеб. пособие для студентов вузов. – М.: ИНИТИ-ДАНА, 2012. – 392 с.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. – М.: Проспект, 2013. – 417 с.

- Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2012. – 640 с.

- Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. – М.: ИНФРА-М, 2014. – 841 с.

- Лытнева Н. А. Бухгалтерский учет: Учебник. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2013. - 512 с.

- Любушин Н.П. Экономический анализ: Учебник для студентов вузов, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит». – М.: ИНИТИ-ДАНА, 2012. – 575 с.

- Максютов А.А. Экономический анализ: Учеб. пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2012. –543 с.

- Погорелова М. Я. Бухгалтерский (финансовый) учет: Теория и практика: Учеб. пособие. - М.: ИЦ РИОР: НИЦ ИНФРА-М, 2013. –328 с.

- Селезнева Н.Н. Анализ финансовой отчетности организации: учеб. пособие для студентов вузов. – М.: ИНИТИ-ДАНА, 2012. –583 с.

- Соколова Е.С. Бухгалтерский (финансовый) учет: учебно-практическое пособие. – М.: Изд. центр ЕАОИ, 2011. – 320 с.

- Сигидов Ю. И. Бухгалтерский учет и анализ: Учеб пособие. - М.: НИЦ ИНФРА-М, 2014. – 336 с.

- Чая В.Т. Бухгалтерский учет: Учеб. пособие. – М.: КНОРУС, 2013. – 526 с.

- Алексеева Г. И., Маковская Ю. И. Проблемы бухгалтерского учета с использованием электронных денег // Проблемы учета - 2014. - № 4 (280)-2015. - С. 15-19.

- Киселева Н.В., Горелова Л.И. Денежные активы и бухгалтерский учет операций с денежными средствами организации // Инновационная наука - 2015. - № 4/2015. - С. 48-60.

Приложение 1

Приложение 2

- Анализ денежных средств предприятия (на примере ООО «НПО Древ-Маш»)

- Учет производственных запасов (Краткая экономическая характеристика организации)

- Правовое регулирование качества продукции, работ, услуг. Система показателей качества продукции

- Аудиторская деятельность как вид предпринимательства: общая характеристика.

- Недействительность сделок (Основания классификации недействительных сделок)

- Учетная политика организации: цель, задачи, формирование, применение (Понятие и задачи учетной политики)

- Налог на добавленную стоимость.(Практический анализ расчета налога на добавленную стоимость)

- Россия на международном валютно-финансовом рынке. (Этапы становления валютного рынка Российской Федерации)

- Прямые налоги и их место в налоговой системе РФ (Основные характеристики прямого обложения)

- Сетевая форма организации бизнеса (Опыт создания сетевых структур в зарубежных странах)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (Модель ресурсов человека и их востребованность экономической системой, а так же их оценка при помощи психофизиологического исследования)

- Понятие и виды ценных бумаг (Рынок ценных бумаг)