Мотивации персонала и проектирование систем стимулирования труда

Содержание:

ВВЕДЕНИЕ

В современных условиях перед предприятиями различных форм собственности встает необходимость работать по-новому, считаясь с законами и требованиями рынка, овладевая новым типом экономического поведения, приспосабливая все стороны деятельности к меняющейся ситуации. В связи с этим возрастает вклад каждого сотрудника в конечные результаты деятельности организации. Одна из главных задач для организаций – поиск эффективных способов управления трудом, обеспечивающих активизацию человеческого фактора.

Решающим причинным фактором результативности деятельности людей является их мотивация.

Понятие мотивации тесно связано с проблемой управления персоналом. Это не только подбор, обучение и расстановка кадров, но и формирование нового сознания, менталитета, а, следовательно, методов и форм мотивации и управления организацией.

Путь к результативному управлению гражданином проложен через понимание его мотивации. Лишь понимая то, что именно движет людьми, что побуждает их к действиям, какие мотивы располагаются в основе их работы, можно попытаться выработать продуктивнцю систему форм и методик управления им. Для этого необходимо знать, как появляются или вызываются какие-либо мотивы, как и какими методами мотивы приводятся в действие, как реализуется мотивирование человека [41, с. 201].

Мотивация работников находится на одном из основных мест в управлении персоналом, так как она является непосредственной причиной их поведения. Сущность мотивации работников в современном менеджменте заключается прежде всего, в осознании и реализации путей их собственных интересов, предоставлении им возможностей проявить себя в ходе достижения целей предприятия.

Тот аспект, который на сегодняшний день мотивирует определенного работника к реализации интенсивной трудовой деятельности, завтра может быть не продуктивен для этого человека. Никто с уверенностью не скажет, как в действительности функционирует инструмент мотивации, какой мощью должен обладать мотивирующий фактор, когда он сработает и от чего. Руководство предприятия должно само выбирать каким методом стимулировать каждого сотрудника в отдельности для достижения поставленных целей компании. Если данный выбор сделан правильно, то руководство получает возможность направлять усилия многих граждан и вместе осуществлять потенциальные возможности группы граждан на благо процветания организации и общества в целом [22, с. 16].

Актуальность работы представляется в том, что путь к результативному управлению персоналом проложен через понимание его мотивации и стимулирования труда. Лишь понимая, что движет человеком, что побуждает его к труду, какие именно мотивы находятся в основе его действий, можно попытаться выработать результативную систему форм и методов управления сотрудником.

Целью данной работы является разработка современных систем мотивации персонала и стимулирования труда в управлении предприятием на примере ООО «Кристак». Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы исследования мотивации персонала и стимулирования труда в управлении предприятием;

- провести анализ управления стимулированием и мотивацией труда персонала в ООО «Кристак»;

- предложить пути по совершенствованию системы мотивации персонала и стимулирования труда ООО «Кристак».

Объект исследования - персонал ООО «Кристак».

Предмет исследования - современные системы мотивации персонала и стимулирования труда в организации.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ МОТИВАЦИИ ПЕРСОНАЛА И СТИМУЛИРОВАНИЯ ТРУДА В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

1.1 Понятие мотивации и стимулирования персонала

Одной из ключевых функций современного менеджмента, ориентированной на повышение результативности труда персонала предприятия, считается мотивация.

Мотивация – это комплекс внутренних и внешних движущих сил, которые побуждают гражданина к реализации деятельности, формализуют его поведение и придают данной деятельности направленность, координированную на достижение конкретных целей. Мотивация дает ответ на вопрос: зачем так, а не иначе поступает этот гражданин. Мотивация преследует цель формирования необходимых условий и стимулов для максимально полной реализации трудового потенциала каждым сотрудником на конкретном трудовом месте [31, с.105].

Непосредственно функционал мотивации состоит в оказании влияния на сотрудников компании в виде побуждения мотивации к эффективной работе, общественному воздействию, а также мерах коллективного и индивидуального поощрения.

Сама сущность мотивации заключается в том, чтобы сотрудники исполняли работу согласно правилам компании и строго в рамках своих обязанностей, что обуславливается теми управленческими решениями, которые были приняты.

Выделяют несколько уровней ублаготворения потребностей:

- минимальный уровень обеспечивает выживание;

- нормальный – поддерживает у сотрудника способность с соответствующей отдачей трудится;

- уровень роскоши, когда ублаготворение потребностей является самоцелью либо способом демонстрации наивысочайшего социального положения [3, с.108].

Под мотивом необходимо понимать осознанное побуждение к достижению определенной цели, воспринимаемая человеком как личностная потребность.

Мощность мотива определяется уровнем актуальности какой-либо потребности для индивида. Чем насущнее потребность в каком-либо благе, чем мощнее стремление его получить, тем энергичнее он действует. Граждане, на сознательной оснвое оценивая возможные варианты поведения, пытаются выбрать предельно короткий путь к нужному результату.

Основные задачи мотивации персонала представлены на рисунке 1.1.

Рисунок 1.1 - Задачи мотивации персонала [37, с.95]

Инструментами, которые непосредственно вызывают действие конкретныхх мотивов, считаются стимулы. Стимул – это внешнее побуждение к действиям, увязанное с влиянием внешних по отношению к личности сил и объектов. [11, с.16].

В менеджменте применяются, по крайней мере, 6 способов не денежного стимулирования [5, с.67].

1. Одобрение.

2. Действие

3. Вознаграждение свободным временем.

4. Взаимопонимание и проявление интереса к сотруднику

5. Продвижение по карьерной службе и личный рост.

6. Предоставление самостоятельности и любимой работы [5, с. 69].

Данная методика в особенности хороша, если сотрудники стремятся быть профессионалами своего дела, однако, ощущают над собой пресс надзора либо понимают, что иную работу они исполняли бы гораздо профессиональнее, с наибольшей отдачей и наилучшими результатами.

В современном применяются и группировки стимулирования. все методы можно так же в следующие вида:

- стимулы типов ( плата во ее разновидностях, контрактную, , льготы, , беспроцентные и т.п.).

- Успешность их определяется тем, коллектив принципы , признает их , в какой соблюдается поощрения () и результатов , их тесная во времени.

- по целям. Эта широко в США и предусматривает для личности или цели, решению задачи (достижение количественных или уровней, квалификации и т.п.). Достижение цели означает уровня платы или форму .

- Обогащение – это система в степени к неэкономическим и означает людям содержательной, работы, самостоятельности в режима , использовании .

- Система в настоящее существует в формах: от привлечения к принятию по важнейшим производства и .

В литературе существует разработок, рассматривающих , процессы и мотивации.

Итак, мотивация – это совокупность внешних и внутренних сил, которые побуждают и двигают человека к деятельности, формируя его поведение и направляют эту деятельность ориентируя на достижение конкретных целей. Мотивация отвечает на вопрос: зачем так, а не иначе поступает данный человек. Непосредственно процесс мотивации своей задачей ставить формирование условий, которые необходимы для того, чтобы стимулировать реализацию трудового потенциала в полной мере, чтобы каждый сотрудник компании на своем рабочем месте реализовал весь свой потенциал.

1.2. Стимулирование и мотивация персонала к труду в современных организациях

В наше время чем меньше индивид зарабатывает, тем большее значение для него имеет объем зарплаты. Правильное и иное утверждение: чем больше граждане зарабатывают и чем больше они увлекаются тем, чем занимаются, тем меньшей интерес для них представляют деньги. Так как конкуренция высокоспециализированного персонала становится все более острой, одни финансовые стимулы не в состоянии обеспечить приток на работу нужных специалистов. [24, с. 171].

Какой же реестр стимулов обычно применяется на современных предприятиях?

К отрицательным стимулам как правило, относятся:

– замечания, предупреждения, выговоры;

– штрафные санкции, пени, компенсация убытков;

– сокращение оклада, разряда, категории, перевод на менее оплачиваемую должность;

– сокращение премии, годового вознаграждения;

– перенос очереди на получение различных благ от предприятия;

– отказ в займе, кредите;

– перенос запланированного отпуска на другое время;

– общественное порицание, негативные стенгазеты, доска позора и пр.;

– угроза увольнения.

К материальным финансовым стимулам принято относить:

– базовую заработную плату;

– переменную долю заработной платы, которая зависит от реализации определенных показателей результата трудовой функциональности;

– доплаты и надбавки;

– целевые премии;

– повышение в должности.

Материальные не финансовые (натуральные) стимулы – это:

– жилье;

– автотранспорт, гараж, стоянка;

– земельный участок, дача;

– места в детских организациях;

– путевки в оздоровительные учреждения, туристические путевки;

– питание за счет предприятия;

– оплата мобильных услуг;

– предоставление кредита на оптимальных условиях;

– право реализации трудовой деятельности по совместительству;

– экскурсии и командировки по обмену профессиональным опытом;

– ценные подарки;

– право приобретения на предприятии продукции и услуг;

– предоставление сотруднику права пользования благами, которые находятся в личной собственности предприятия.

Моральные поощрения можно поделить на такие подгруппы:

– общего действия (благодарность, почетная грамота, доска Почета, звание «Заслуженного сотрудника», ордена и медали и т.п.);

– целевые (эталонные – отличник качества, образцовый коллектив);

- соревновательные – победитель соревнования, лучший по специализации, победитель конкурса).

Есть несколько ключевых признаков нерезультативности компенсационного пакета предприятия [16]:

1) Повышается текучесть, при этом прежде всего, уходят самые компетентные и ведущие специалисты.

2) В оплате трудовой деятельности преимущественно преобладает уравниловка. Вакантные места занимают взятые с рынка сотрудники, как показывает практика, более низкой компетенции. Их вполне устраивает уровень заработной платы и уравниловка.

3) Индикаторы, квалифицирующие функциональность предприятия, ухудшаются. Сокращаются производительность трудовой деятельности, результативность труда. Изменяются и косвенные индикаторы, например удовлетворенность наивысшего руководства, либо возникают жалобы потребителей.

4) Изменяется в худшую сторону морально-психологический климат. Возникает «подсиживание», неформальные лидеры открыто побуждают к саботажу, портят имидж компании в глазах общества.

На данный момент есть ряд основных моделей систем компенсации, на базе которых предприятия могут формировать собственные системы стимулирования, отталкиваясь от требований и предпосылок каждой отдельной структуры.

Большое в литературе уделяется тем же факторам . Проводимые исследования выявить эффективные мотивации, и , оказывающие воздействие [35, с.117].

Существует три подхода к мотивационной :

1. Стимул и . Люди за вознаграждение: тем, работают и много, хорошо. Тех, кто не качественно, .

2. Мотивирование саму использует стимулы к работе, удовлетворения от работы, от проявить способности. человеку интересную и ему удовлетворение, и исполнения высоким.

3. связь с . Определяйте с подчиненным и ему положительную связь, он действует , и отрицательную, он ошибается. мотивационная базируется на ситуации и стиле руководителя с людьми [31, с. 425].

2. УПРАВЛЕНИЕ СТИМУЛИРОВАНИЕМ И МОТИВАЦИЕЙ ТРУДА ПЕРСОНАЛА В ООО «КРИСТАК»

2.1. Организационно-экономическая характеристика ООО «Кристак»

Анализ управления стимулированием и мотивацией труда персонала был проведён на предприятии ООО «Кристак», основным видом деятельности которого является строительство автомобильных дорог и автомагистралей. Организация зарегистрирована 20 июня 2003 г. регистратором Межрайонная инспекция Федеральной налоговой службы №15 по Санкт-Петербургу.

Руководитель организации: генеральный директор Чахоян Роман Амлетович.

Юридический адрес ООО «Кристак» - 197101, город Санкт-Петербург, Петроградская набережная, 42.

В ООО «Кристак» используется линейно-функциональная структура управления, представленная на рисунке 2.1.

Генеральный

директор

Главный

бухгалтер

Коммерческий

директор

Главный

инженер

Бухгалтерия

Отдел

материально-технического снабжения

ПТО

Геодезический

отдел

Проектная группа

Строительно-

монтажный

участок

Сантехнический

участок

Изоляционный

участок

Участок малой

механизации

Транспортный

участок

Производственно-техническая

база

Склады

материалов

Планово-

нормативная группа

Отдел

кадров

Начальник

отдела

Рисунок 2.1 – Организационная структура управления ООО «Кристак»

Во главе ООО «Кристак» стоит генеральный директор, который избирался общим собранием акционеров и реализует текущее руководство функциональностью организации, исполняет общее управление ИТР и имеет преимущество в определении движения финансовых средств. Генеральный директор подготавливает к утверждению отчетные, денежные, бухгалтерские и другие документы, увязанные с деятельностью организации.

Основные экономические показатели деятельности ООО «Кристак» за 2015 – 2017 гг. представлены в таблице 2.1.

Таблица 2.1 - Анализ основных экономических показателей деятельности ООО «Кристак» за 2015 – 2017 гг., тыс. руб.

|

Показатели: |

2015г. |

2016г. |

2017г. |

Изменение |

|

|

2017/2016, тыс. руб. |

2017/2016, % |

||||

|

1. Выручка от продажи товаров, тыс.руб. |

285346 |

280075 |

243773 |

-36302 |

87.04 |

|

2. Себестоимость продаж, тыс.руб. |

267180 |

258798 |

220099 |

-38699 |

85.05 |

|

3. Валовая прибыль/убыток, тыс.руб. |

18166 |

21277 |

23674 |

2397 |

111.27 |

|

4. Чистая прибыль/убыток, тыс.руб. |

1183 |

1799 |

3066 |

1267 |

170.43 |

|

5. Прибыль от продаж, тыс. руб. |

2971 |

3271 |

4301 |

1030 |

131.49 |

|

6. Среднегодовая стоимость основных фондов, тыс. руб. |

48863 |

44717 |

41041 |

-3676 |

91.78 |

|

7. Рентабельность продаж, %(п.3/п.1*100) |

6,37 |

7,60 |

9,71 |

2,11 |

127,84 |

|

8. Рентабельность стоимости товаров, % (п.3/п.2*100) |

6,80 |

8,22 |

10,76 |

2,53 |

130,83 |

|

9. Рентабельность реализованных товаров, % (п.5/п.1*100) |

1,04 |

1,17 |

1,76 |

0,60 |

151,07 |

|

10. Фондоотдача, руб./руб.(п.1/п.7) |

5.84 |

6.26 |

5.94 |

-0.32 |

94.83 |

По данным таблицы 2.1 основных показателей финансово-хозяйственной деятельности можно сделать следующие выводы:

Выручка от реализации оказанных услуг ООО «Кристак» в 2017 г. снизилась на 36302 тыс.руб. или на 13%.

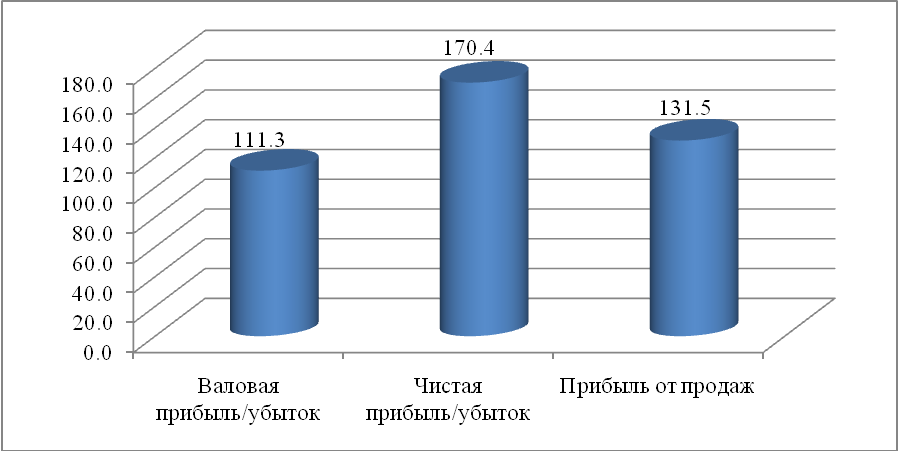

При этом валовая прибыль увеличилась на 2397 тыс.руб. или на 11,3%. Чистая прибыль увеличилась на 1267 тыс.руб. или на 70,4% (рис. 2.1).

Рисунок 2.2 - Изменение прибыли ООО «Кристак» за 2017г.

Рентабельность продаж, стоимости услуг и рентабельность оказанных услуг выросли на 27,8, 30,8 и 51,1 процента соответственно. Фондоотдача в 2017г. по сравнению с предыдущим годом снизилась на 6,2 процента. Негативные тенденции, связанные с сокращением выручки при росте прибыли, требуют более тщательного анализа выявления причин и резервов улучшения положения.

Расчеты относительных показателей для ООО «Кристак» приведены в таблице 2.2.

Таблица 2.2 - Показатели финансовой устойчивости

|

Показатели |

2015г. |

2016г. |

2017г. |

Рекомендуемое значение |

|

1. Коэффициент независимости |

>0,5 |

|||

|

2. Коэффициент зависимости |

0,44 |

0,38 |

0,29 |

<0,5 |

|

3. Коэффициент финансовой устойчивости |

0,61 |

0,61 |

0,7 |

0,8-0,9 |

|

4. Коэффициент финансирования |

1,25 |

1,61 |

2,39 |

>1 |

|

5. Коэффициент финансовой активности |

0,79 |

0,61 |

0,41 |

<1 |

|

6. Коэффициент маневренности собственного капитала |

0,01 |

0,11 |

0,21 |

0,2 -0,5 |

|

7. Коэффициент обеспеченности запасов собственными источниками |

0,03 |

0,34 |

0,72 |

0,6-0,8 |

|

8. Коэффициент постоянного актива |

0,98 |

0,88 |

0,78 |

< 1 |

Из данных таблицы 2.2 можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия. В анализируемом периоде 2015 – 2017 гг. значение коэффициента финансовой независимости выше нормативного значения, что свидетельствует о благоприятной финансовой ситуации, сложившейся в ООО «Кристак».

Коэффициент финансирования, который показывает какая часть деятельности предприятия финансируется за счет собственных, а какая за счет заемных средств выше нормативного значения, на конец анализируемого периода равен 2,39.

В анализируемом периоде динамика коэффициента финансовой устойчивости отрицательна.

Коэффициент постоянного актива показывает долю собственных средств, направленных во внеоборотные активы. Для улучшения финансового состояния она должна быть не больше 1. Если в 2015 году данный показатель был равен 0,98, то в 2017 году наблюдается наоборот тенденция к понижению на 0,2 до 0,78.

2.2. Современная организация системы мотивации персонала на предприятии

На предприятии ООО «Кристак» действует отдел кадров, состав которого приведен на рисунке 2.2.

Начальник

отдела кадров

Специалист

высшей категории

Младший специалист

Рисунок 2.2 – Состав отдела кадров ООО «Кристак»

Таким образом, состав отдела кадров ООО «Кристак» – это три сотрудника, включая начальника отдела.

Цель деятельности отдела кадров ООО «Кристак» – это способствование достижению целей предприятия (организации) путем обеспечения предприятия необходимыми кадрами и эффективного использования потенциала работников.

Основная задача отдела кадров ООО «Кристак» – правильно учитывать работу сотрудников, определять количество рабочих, выходных и больничных дней для расчета зарплаты, отпусков и подачи сведений в бухгалтерию организации.

Качественный состав трудовых ресурсов ООО «Кристак» по уровню образования представлен в таблице 2.3.

Таблица 2.3 - Качественный состав трудовых ресурсов ООО «Кристак» по уровню образования

|

Образование |

2015год |

2016год |

2017год |

Изменение 2017г. к 2016г. |

||

|

Чел. |

Чел. |

Чел. |

% |

Чел. |

% |

|

|

Высшее |

19 |

17 |

18 |

47.5 |

1 |

107.4 |

|

Среднее специальное |

24 |

21 |

21 |

58.9 |

1 |

102.8 |

|

Неполное среднее |

4 |

4 |

3 |

9.9 |

0 |

89.1 |

|

ИТОГО |

41 |

44 |

50 |

100.0 |

6 |

113.6 |

Уровень профессиональной подготовленности определяется специальной подготовкой и стажем практической работы.

Анализ показывает, что на предприятии преобладают работники со средне - специальным образованием – 58,9%. Это связано со спецификой предприятия. Также имеются работники с неполным средним образованием - 3%. С высшим образование в основном управленческий персонал — 47,5%.

Качественный состав трудовых ресурсов по половому признаку представлен в таблице 2.4.

Таблица 2.4 - Качественный состав трудовых ресурсов по половому признаку

|

Пол |

2015год |

2016год |

2017год |

Изменение 2017г. к 2016г. |

||

|

Чел. |

Чел. |

Чел. |

% |

Чел. |

% |

|

|

Мужчины |

36 |

39 |

46 |

91 |

6 |

116.2 |

|

Женщины |

5 |

5 |

5 |

9 |

0 |

93.0 |

|

ИТОГО |

41 |

44 |

50 |

100 |

6 |

113.6 |

Анализ данных показывает, что на предприятии в среднем 91% работающих составляют мужчины и 9% женщины, это связано со спецификой работы предприятия.

Качественный состав по трудовому стажу представлен в таблице 2.5.

Таблица 2.5 - Качественный состав по трудовому стажу

|

Стаж |

2015год |

2016год |

2017год |

Изменение 2017г. к 2016г. |

||

|

Чел. |

Чел. |

Чел. |

% |

Чел. |

% |

|

|

0-5 лет |

1 |

1 |

1 |

2.8 |

0 |

117.8 |

|

5-10 лет |

6 |

7 |

8 |

15.3 |

1 |

116.7 |

|

10-20 лет |

19 |

21 |

25 |

49.2 |

3 |

116.2 |

|

Свыше 20 лет |

15 |

15 |

16 |

32.8 |

1 |

109.6 |

|

ИТОГО |

41 |

44 |

50 |

100 |

6 |

113.6 |

Что касается стажа сотрудников, то необходимо отметить, что значительная доля работающих обладает длительным стажем работы – в совокупности, сотрудников, имеющих трудовой стаж от 5 до 10 лет на предприятии – 49,2%. В 2017г. увеличилось количество сотрудников со стажем от 5 до10 лет с на 16,7% в 2017г.

Данные о движении работников, соблюдении трудовой дисциплины приведены в таблице 2.6.

Таблица 2.6 - Движение работников ООО «Кристак», показатели трудовой дисциплины

|

Показатель |

2015 |

2016 |

2017 |

Изменение 2017г. к 2016г. |

|

|

+/- |

% |

||||

|

Движение работников |

|||||

|

Среднесписочная численность, чел. |

41 |

44 |

50 |

6 |

113.6 |

|

Принято работников всего |

6 |

11 |

12 |

1 |

109.1 |

|

Выбыло всего, чел |

3 |

5 |

6 |

1 |

120.0 |

|

из них: по собственному желанию |

3 |

5 |

6 |

1 |

120.0 |

|

Трудовая дисциплина |

0 |

||||

|

Совершено прогулов, чел. |

3 |

2 |

2 |

0 |

100.0 |

|

Всего работников, совершивших прогулы, чел. |

2 |

1 |

1 |

0 |

100.0 |

По данным таблицы 2.6 можно заметить, что среднесписочная численность работников предприятия с 2015 по 2017 год постоянно увеличивалась, и в 2017 году она составила 50 чел. На 9,1% увеличилось количество принятых на работу в 2017 по сравнению с 2016 годом, как впрочем, и выбытие работников на 20,0%.

Явное улучшение трудовой дисциплины наблюдается в 2016 году по сравнению с 2015 годом, количество прогулов снизилось на 33,3%. Эти данные говорят о том, что на предприятии применяются меры по стимулированию работников.

Анализ состава персонала на ООО «Кристак» представлен в таблице 2.7.

Таблица 2.7 – Состав персонала на ООО «Кристак» за 2016 -2017 гг.

|

Категория работников |

2016 г |

2017 г |

Изменение 2017г. к 2016г. |

|||

|

Чел. |

% |

Чел. |

% |

Чел. |

% |

|

|

Руководители |

4 |

9.8 |

5 |

10.6 |

1 |

122.9 |

|

Специалисты |

16 |

36.5 |

18 |

36.9 |

2 |

114.9 |

|

Служащие |

1 |

1.3 |

1 |

1.1 |

0 |

96.2 |

|

Рабочие |

23 |

52.4 |

26 |

51.4 |

3 |

111.5 |

|

Всего работников |

44 |

100 |

50 |

100 |

6 |

113.6 |

По данным таблицы 2.7 видно, что наибольший удельный вес и в 2016 и в 2017 годах занимает производственный персонал (52,4% и 51,4% соответственно), управленческий составил в 2016 году и в 2017 году соответственно 9,8% и 10,6%.

В организации освоение инновационных методик управления кадрами протекает медленными темпами. Основаниями не оптимального формирования отдела кадров ООО «Кристак» являются:

1. Неоптимальное распределение ответственности за развитие персонала между оперативными руководителями и инспектором по кадрам.

В организации за отделом кадров закреплены только регистрационно-учетные функции..

2. Слабое знакомство руководства организации с современными идеями управления человеческими ресурсами.

Руководство ООО «Кристак» плохо представляет рациональное распределение ответственности за работу с персоналом на всех этапах управления между линейными руководителями и отделом кадров.

В процессе управления персоналом ООО «Кристак» отбор персонала реализуется по итогам собеседования с непосредственным начальником, оно как правило, ориентировано на определение соответствия специализированной подготовки требованиям квалификации, помимо этого, в процессе собеседования оцениваются внешний облик, поведение соискателя.

Организация труда на любом предприятии преследует главную цель – обеспечить возможность для достижения в данных условиях производства высшей производительности труда. На ООО «Кристак» достаточно серьезно относятся к организации труда своих работников.

2.3. Стадии процесса мотивации персонала ООО «Кристак»

Стабильность организации, ее развитие, регулярные выплаты заработной платы, сохранение социальной области, продолжение традиций - это наиважнейшие положительные моменты, на которых Управление персоналом акцентирует внимание.

Оплата труда работников ООО «Кристак» реализуется по повременно-премиальной системе.

Ключевыми элементами являются: тарифные ставки, должностные оклады а также премии. Тарифная ставка – фиксированный объем оплаты трудовой деятельности работников (рабочих, управляющих, специалистов, служащих) за реализацию трудовых (должностных) обязанностей в единицу времени (месяц) без учета компенсационных, стимулирующих и социальных выплат. Объем тарифной ставки у рабочих повышается по мере повышения разряда. Разряд представляет собой индикатор сложности исполняемой работы и уровня квалификации сотрудника.

Объем должностных окладов и тарифных ставок отображается в штатном расписании организации. Размер должностного оклада и тарифной ставки I разряда не может составлять менее минимального объема оплаты трудовой деятельности, утвержденного Отраслевым тарифным соглашением.

Оплата сверхурочного труда и работы в выходные и нерабочие праздничные дни сотрудникам организации осуществляется в порядке, предусмотренном ТК РФ (ст.152,153).

Сверх утвержденной тарифной ставки производится доплата служащим за руководство бригадой в объеме 15% при численности бригады 10 и более работников, в объеме 12% при численности - меньше 10 работников. Доплата звеньевым утверждается в объеме 50% от доплаты бригадирам.

Доплата за совмещение профессий и повышение размера работ осуществляется за период реализации работ до 30% должностного оклада и тарифной ставки, уборщики промышленных помещений, дворникам в объеме до 50%

За работу во вредных условиях трудовой деятельности оплата осуществляется за фактически выработанное время, соответственно табелю учета трудового времени и на основе аттестации трудовых мест от 4% до 12% от тарифной ставки.

Доплата за работу в ночное время суток производится в объеме 40% от тарифной ставки.

Премия производится в объеме до 100% от тарифной ставки и за фактически выработанное время учитывая Положения о премировании сотрудников, руководителей, специалистов, служащих в рамках утвержденного фонда оплаты трудовой деятельности.

Сотрудникам ООО «Кристак» начисляется вознаграждение по результатам работы за месяц.

Работникам ООО «Кристак» выплачивается премия за выполнение особо важного задания.

ИТР и рабочим ООО «Кристак» уплачивается премия за исполнение строительных и подрядных работ, в частности работ по модернизации и реконструкции объектов организации.

Премия работникам ООО «Кристак» начисляется и уплачивается на основе приказа руководителя в организации.

Все разновидности доплат осуществляются на утвержденные тарифные ставки.

Работа в выходной и нерабочий праздничный день оплачивается не меньше чем в двойном объеме.

В таблице 2.8 представлены данные, характеризующие фонд оплаты труда ООО «Кристак» и эффективность его использования в исследуемом периоде.

Таблица 2.8 - Данные, характеризующие фонд оплаты труда ООО «Кристак» и эффективность его использования в исследуемом периоде

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

2016 г. к 2015 г., |

2017 г. к 2016 г., |

||

|

Тыс.руб. |

% |

Тыс.руб. |

% |

||||

|

Численность, чел. |

41 |

44 |

50 |

3 |

107.3 |

6 |

113.6 |

|

Заработная плата, тыс.руб., в том числе |

13480.8 |

15681.6 |

19260 |

2200.8 |

116.3 |

3578.4 |

122.8 |

|

- основная заработная плата |

10636.4 |

12482.6 |

15465.8 |

1846.2 |

117.4 |

2983.2 |

123.9 |

|

- доп. заработная плата |

2844.4 |

3199 |

3794.2 |

354.6 |

112.5 |

595.2 |

118.6 |

|

Заработная плата, тыс.руб., в том числе |

13480.8 |

15681.6 |

19260 |

2200.8 |

116.3 |

3578.4 |

122.8 |

|

- ИТР |

7401 |

9173.7 |

10997.5 |

1772.7 |

124,0 |

1823.8 |

119.9 |

|

- рабочие |

6079.8 |

6507.9 |

8262.5 |

428.1 |

107,0 |

1754.6 |

127,0 |

Как видно из данных таблицы 2.8, в сравнении с базисным 2015 годом общая сумма фонда оплаты труда повысилась на 2200,8 тыс. руб. в 2016 году и возросла на 3578,4 тыс.руб. в 2017 году.

За 2017 г. основная заработная плата, т.е. фонд заработной платы увеличился, составив 19260,0 тыс.руб.; дополнительная заработная плата также увеличилась, составив в 2017 г. 3794,2 тыс.руб.

Следует отметить, что в исследуемом периоде темп роста основной заработной платы опережал темп роста дополнительной заработной платы.

Динамика фонда оплаты труда персонала ООО «Кристак» в 2015-2017 гг. представлена на рисунке 2.7.

Фонд оплаты труда рабочих вырос в 2017г. по сравнению с 2016г. на 27,0% или на 1754,6 тыс. руб.

Для оценки эффективности системы оплаты труда на предприятии воспользуемся данными таблицы 2.9.

Таблица 2.9 - Оценка эффективности системы оплаты труда на предприятии

|

Показатель |

Год |

Отклонение |

Отклонение |

||||

|

2016 / 2015 |

2017 / 2016 |

||||||

|

2015 |

2016 |

2017 |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1.Заработная плата, тыс.руб. |

13480.8 |

15681.6 |

19260.0 |

2200.8 |

116.3 |

3578.4 |

122.8 |

|

2.Затраты на производство и реализацию продукции, тыс. руб. |

267180 |

258798 |

220099 |

-8382.0 |

96.9 |

-38699 |

85.0 |

|

3.Доля затрат на оплату труда, % (1 : 2 х 100%) |

5.0 |

6.1 |

8.8 |

1.0 |

120.1 |

2.7 |

144.4 |

|

4.Среднесписочная численность персонала, чел. |

41 |

44 |

50 |

3 |

107.3 |

6 |

113.6 |

|

5.В том числе: ИТР |

23 |

26 |

29 |

3 |

114.4 |

3 |

110.9 |

|

6.Рабочие |

18 |

18 |

21 |

0 |

98.8 |

3 |

117.5 |

|

7.Среднемесячная заработная плата, тыс.руб. (1:4:12мес.) |

27.4 |

29.7 |

32.1 |

2.3 |

108.4 |

2.4 |

108.1 |

|

8.Выручка от реализации, тыс.руб. |

285346 |

280075 |

243773 |

-5271.0 |

98.2 |

-36302 |

87.0 |

|

9.Среднегодовая выработка одного работника, тыс.руб./чел. (7 : 4) |

6959.7 |

6365.3 |

4875.5 |

-594.3 |

91.5 |

-1489.9 |

76.6 |

|

10.Рабочие |

15431.6 |

15338.2 |

11364.7 |

-93.4 |

99.4 |

-3973.5 |

74.1 |

|

11.Зарплатоотдача (В:ЗП) |

21.2 |

17.9 |

12.7 |

-3.3 |

84.4 |

-5.2 |

70.9 |

|

12.Зарплатоемкость (ЗП:В) |

0.047 |

0.056 |

0.079 |

0.009 |

118.5 |

0.023 |

141.1 |

За 2017 г. фонд заработной платы увеличился составив 68180,4 тыс.руб.; а затраты на производство и реализацию продукции снизились составив в 2017 г. 220099,0 тыс. руб.

Общий рост фонда оплаты труда был вызван как увеличением среднесписочной численности персонала ООО «Кристак», так и ростом среднемесячной заработной платы, которая увеличилась на 8,1% в 2017 году и составила 32,1 тыс.руб.

Таким образом, анализ управления стимулированием и мотивацией труда персонала был проведён на предприятии ООО «Кристак», основным видом деятельности которого является строительство автомобильных дорог и автомагистралей.

3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ МОТИВАЦИИ И СТИМУЛИРОВАНИЯ ТРУДА В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ НА ПРИМЕРЕ ООО «КРИСТАК»

3.1 Предложения по совершенствованию системы мотивации персонала и стимулирования труда ООО «Кристак»

В качестве совершенствования системы мотивации персонала и стимулирования труда ООО «Кристак» предлагаются следующие мероприятия:

1. Внедрение системы материального стимулирования работников.

2. Внедрение системы премирования сотрудников по результатам экономии себестоимости.

3. Внедрение системы нематериального стимулирования персонала.

Мероприятие 1 – В качестве мероприятия по внедрению системы материального стимулирования работников предлагается установить бонусный фонд по итогам работы за год.

Бонусной называется та часть заработной платы работника, которую он получает за достигнутые итоги в своей деятельности. Зачастую величина бонусов составляет более фиксированной суммы, которую каждый сотрудник получает каждый месяц.

Когда в организации появляется вопрос о повышении результативности работы, действенным инструментом является система мотивации, а одним из ключевых процессов в компании, требующих оптимизации, является реализация. Соответственно, внедрение системы мотивации в компаниях обычно начинается со службы продаж, тем более что эффективность процессов в этой области наиболее тесно связано с успешностью компании в целом.

Система мотивации для сотрудников ООО «Кристак» отличается многообразием методов и подходов, поэтому остановимся на отдельных моментах. Во-первых, не секрет, что большинство работающих схем включают по несколько компонентов переменной части дохода и неизменным компонентом при этом являются выплаты, привязанные к совокупным объемам продаж (или результатам строительного предприятия в целом).

ООО «Кристак» предлагается установить бонусный фонд по итогам работы за 2017 год. Фонд должен быть сформирован из выручки компании в размере 1%.

Сумма бонусного фонда на 2018 год составит:

243773 * 1% = 2437,7 тыс.руб.

Бонусный фонд будет поделен на 12 месяцев и на количество сотрудников работающих в организации.

Таким образом, ежемесячная бонусная оплата в расчете на 1 сотрудника в 2018 году должна составить:

2437,7 / 12 / 50 = 4,06 тыс.руб.

В таблице 3.1 приведены параметры премирования сотрудников.

Таблица 3.1 - Параметры премирования сотрудников

|

Параметр премирования |

Уровень выполнения |

|

Качество построенных объектов |

80% |

|

Уровень работоспособности и обязательности сотрудников |

5% |

|

Отзывы о сотруднике |

5% |

|

Максимально эффективное использование рабочего времени |

5% |

|

Повышение выручки от реализации по сравнению с предыдущим периодом (минимум) |

10% |

Таким образом, при условии выполнения всех вышеперечисленных заданий бонусный фонд равномерно будет распределяться каждому работнику в виде прибавки к ежемесячной заработной плате.

В таблице 3.2 приведены затраты на внедрение мероприятия по внедрению системы материального стимулирования работников ООО «Кристак» на 2018г.

Таблица 3.2 - Затраты на внедрение мероприятия по внедрению системы материального стимулирования работников ООО «Кристак» на 2018 год

|

Наименование статьи затрат |

Сумма, тыс.руб. |

|

Обучение сотрудников кадровой службы |

10 |

|

Разработка нового положения о премировании сотрудников |

17 |

|

Бонусный фонд |

2437,7 |

|

Итого |

2464,7 |

Таким образом, общая сумма затрат на первый год работы по новой системе мотивации составит 2464,7 тыс.руб.

Мероприятие 2 – В качестве мероприятия по внедрению системы премирования сотрудников по результатам экономии себестоимости предлагается установить производственное задание, в соответствии с которым к концу 2018 года необходимо снизить расход сырья и материалов минимум на 5%.

Одним из важных условий эффективной организации внутрихозяйственного управления, которое предполагает не только расширение самостоятельности и увеличение прав руководителей подразделений строительной организации при принятии управленческих решений, но и повышение персональной ответственности за последствия таких решений, является совершенствование управленческого учета.

Решение поставленных задач осуществляется путем внедрения децентрализованной системы управления, которая предполагает распределение (делегирование) ответственности между руководителем подразделения при управлении, планировании и контроле затрат и результатов деятельности подразделения в зависимости от организационной структуры предприятия.

В таблице 3.3 представлено распределение ООО «Кристак» по центрам ответственности.

Таблица 3.3 - Распределение ООО «Кристак» по центрам ответственности

|

Наименование центра ответственности |

Руководители структурных подразделений, возглавляющие центры ответственности |

|

Центр ответственности II уровня |

Руководитель организации – заместители |

|

Центр ответственности I уровня |

Инженеры Руководители строительных бригад Мастера |

Указанные центры ответственности будут нести бригадную ответственность по следующим показателям:

- четкое нормирование расхода затрат на строительные работы;

- не допускание перерасхода затрат;

- избежание возникновения хищений;

- соблюдение нормы расхода материалов;

- соблюдение требований к технике безопасности.

Уровень ответственности по подразделениям будет отражен в системе премирования по подразделениям.

В таблице 3.4 представлены показатели, отражающие премирование и депремирование персонала в системе внутрифирменного контроля.

Таким образом, на предприятии предлагается установить производственное задание, в соответствии с которым к концу 2018 года необходимо снизить расход сырья и материалов минимум на 5%.

Таблица 3.4 - Показатели, отражающие премирование и депремирование персонала в системе внутрифирменного контроля

|

Показатель |

Размер премии |

Размер лишения премии |

|

Четкое нормирование расхода затрат на строительные работы |

1% от суммы экономии |

Сумма перерасхода, распределенная между сотрудниками центра ответственности |

|

Не допускание перерасхода затрат |

5% от суммы экономии |

Сумма перерасхода, распределенная между сотрудниками центра ответственности |

|

Избежание возникновения хищений |

2% от суммы экономии |

Сумма перерасхода, распределенная между сотрудниками центра ответственности |

|

Соблюдение нормы расхода материалов |

2% от суммы экономии |

Сумма перерасхода, распределенная между сотрудниками центра ответственности |

|

Соблюдение требований к безопасности |

2% от суммы экономии |

Сумма перерасхода, распределенная между сотрудниками центра ответственности |

Мероприятие 3 – В качестве мероприятия по внедрению системы нематериального стимулирования персонала предлагается планирование деловой карьеры путем создания корпоративной ERP-системы SAP R/3.

Сотрудники предприятия низко оценивают возможности кадрового роста в ООО «Кристак». Эффективное управление сотрудниками современного предприятия невозможно без информационной поддержки, для обеспечения которой создаются и внедряются автоматизированные системы.

Задание включает изучение следующих обязательных разделов:

- история и перспективы развития транспортной компании и подразделения;

- система охраны труда и техники безопасности;

- структура подразделения;

- вопросы экономики, управления, организации труда и заработной платы в подразделении, трудового законодательства;

- техническая документация, производственное и вспомогательное оборудование, технологические потоки подразделения;

- система и нормативная документация менеджмента качества.

Для оперативного получения информации в SAP R/3 введен набор входных критериев, на основе которых формируется отчет «Результаты участия в конференции молодых специалистов». В отчете возможна различная сортировка данных: по секциям, годам, экономическому эффекту, призовым местам и т.д. В таблице 3.5 представлены затраты на закупку SAP R/3 для ООО «Кристак».

Таблица 3.5 – Затраты на закупку SAP R/3 для ООО «Кристак»

|

Наименование статьи затрат |

Сумма, тыс.руб. |

|

Закупка информационной системы ПО SAP R/3 |

120 |

|

Закупка лицензий на ПО сотрудников отдела кадров по работе в системе (4 штуки) |

20 |

|

Разработка обновленного регламента аттестации персонала |

5 |

|

Разработка положения управления деловой карьерой персонала на основании системы 360 гарусов |

10 |

|

Повышение квалификации сотрудников отдела кадров |

17 |

|

Разработка положения по работе с рекомендациями |

5 |

|

Итого |

177 |

По опыту компаний, использующих в совей деятельности SAP R/3 рост производительности труда сотрудников уже в первый год внедрения составляет минимум 2%.

3.2. Эффективность предложенных мероприятий

В работе предложен комплекс мероприятий по совершенствованию системы мотивации персонала и стимулирования труда ООО «Кристак»:

1. В качестве мероприятия по внедрению системы материального стимулирования работников ООО «Кристак» предлагается установить бонусный фонд по итогам работы за 2017 год.

Фонд должен быть сформирован из выручки компании в размере 1%.

Сумма бонусного фонда на 2018 год составит 2437,7 тыс.руб.

Бонусный фонд будет поделен на 12 месяцев и на количество сотрудников работающих в организации.

Прогнозное увеличение выручки от реализации ООО «Кристак» составит:

243773 * 1,15 = 280338,9 тыс.руб.

В таблице 3.6 приведена динамика основных технико-экономических показателей ООО «Кристак» в результате внедрения предложенного мероприятия.

Таблица 3.6 - Динамика основных технико-экономических показателей ООО «Кристак» в результате внедрения предложенного мероприятия по внедрению системы материального стимулирования работников

|

Показатель |

Показатель |

Отклонение |

||

|

2017 |

Прогноз |

тыс. руб. |

% |

|

|

Выручка, тыс.руб. |

243773 |

280338,9 |

36565,9 |

115,0 |

|

Себестоимость, тыс.руб |

220099 |

222563,7 |

2464,7 |

101,1 |

|

Заработная плата, тыс.руб. |

19260,0 |

21720,0 |

2460,0 |

112,8 |

|

Среднесписочная численность персонала,чел. |

50 |

50 |

0 |

100,0 |

|

Среднемесячная заработная плата, тыс.руб. |

32,1 |

36,2 |

4,1 |

112,8 |

|

Среднегодовая выработка одного работника, тыс.руб./чел. |

4875,5 |

5606,8 |

731,3 |

115,0 |

Данные таблицы 3.6 позволяют заключить, что в результате реализации предложенного мероприятия рост выручки составит 36565,9 тыс.руб. Среднемесячная заработная плата в расчете на 1 работника увеличится на 4,1 тыс.руб., а среднегодовая выработка одного работника возрастет на 731,3 тыс.руб.

Таким образом, мероприятие по внедрению системы материального стимулирования работников эффективно и рекомендуется к реализации в ООО «Кристак».

Мероприятие 2. – В качестве мероприятия по внедрению системы премирования сотрудников по результатам экономии себестоимости предлагается установить производственное задание, в соответствии с которым к концу 2018 года необходимо снизить расход сырья и материалов минимум на 5 процентов.

В результате выполнения производственного задания ООО «Кристак» получит экономию в размере:

220099 * 5% = 11005 тыс.руб.

Средний показатель премирования на предприятии:

(1% + 2% + 5% + 2% + 2%) / 5 = 2,4%

Таким образом, размер премий, выплаченных персоналу, составит:

11005 * 2,4% = 264,1 тыс.руб.

Чистая экономия, полученная предприятием, составит:

11005 – 264,1 = 10740,9 тыс.руб.

В таблице 3.7 приведена динамика основных технико-экономических показателей ООО «Кристак» в результате внедрения предложенного мероприятия.

Данные таблицы 3.7 позволяют заключить, что в результате реализации предложенного мероприятия выручка увеличится 10740,9 тыс.руб., среднегодовая выработка одного работника увеличится на 214,8 тыс.руб./чел.

Таблица 3.7 - Динамика основных технико-экономических показателей ООО «Кристак» в результате внедрения системы премирования сотрудников по результатам экономии себестоимости

|

Показатель |

Показатель |

Отклонение |

||

|

2017 |

Прогноз |

тыс. руб. |

% |

|

|

Выручка, тыс.руб. |

243773 |

254513,9 |

10740,9 |

104,4 |

|

Себестоимость, тыс.руб |

220099 |

209094 |

-11005,0 |

95,0 |

|

Заработная плата, тыс.руб. |

19260,0 |

19524,1 |

264,1 |

101,4 |

|

Среднесписочная численность персонала,чел. |

50 |

50 |

0 |

100,0 |

|

Среднемесячная заработная плата, тыс.руб. |

32,1 |

32,5 |

0,4 |

101,2 |

|

Среднегодовая выработка одного работника, тыс.руб./чел. |

4875,5 |

5090,3 |

214,8 |

104,4 |

Таким образом, предложенное мероприятие по внедрению системы премирования сотрудников по результатам экономии себестоимости рекомендуется к реализации в ООО «Кристак».

Мероприятие 3. В качестве мероприятия по внедрению системы нематериального стимулирования персонала предлагается планирование деловой карьеры путем создания корпоративной ERP-системы SAP R/3.

Рост выручки ООО «Кристак» прогнозируется на уровне 243773 * 2% = 4875,5 тыс.руб.

В таблице 3.8 приведена динамика основных технико-экономических показателей ООО «Кристак» в результате внедрения предложенного мероприятия.

Таблица 3.8 - Динамика основных технико-экономических показателей ООО «Кристак» в результате внедрения предложенного мероприятия по внедрению системы нематериального стимулирования персонала

|

Показатель |

Показатель |

Отклонение |

||

|

2017 |

Прогноз |

тыс. руб. |

% |

|

|

Выручка, тыс.руб. |

243773 |

248648,5 |

4875,5 |

102,0 |

|

Себестоимость, тыс.руб |

220099 |

220276 |

177,0 |

100,1 |

|

Заработная плата, тыс.руб. |

19260,0 |

19260,0 |

0 |

100,0 |

|

Среднесписочная численность персонала,чел. |

50 |

50 |

0 |

100,0 |

|

Среднемесячная заработная плата, тыс.руб. |

32,1 |

32,1 |

0 |

100,0 |

|

Среднегодовая выработка одного работника, тыс.руб./чел. |

4875,5 |

4973,0 |

97,5 |

102,0 |

Данные таблицы 3.8 позволяют заключить, что в результате реализации предложенного мероприятия по внедрению системы нематериального стимулирования персонала рост выручки составит 4875,5 тыс.руб. (2%), что приведет к увеличению среднегодовой выработки на 97,5 тыс.руб./чел.

Таким образом, предложенное мероприятие по внедрению системы нематериального стимулирования персонала рекомендуется к реализации в ООО «Кристак».

В таблице 3.9 приведена динамика основных технико-экономических показателей ООО «Кристак» в результате внедрения предложенных мероприятий по совершенствованию системы мотивации персонала и стимулирования труда ООО «Кристак».

Таблица 3.9 - Динамика основных технико-экономических показателей ООО «Кристак» в результате внедрения предложенных мероприятий по совершенствованию системы мотивации персонала и стимулирования труда в управлении предприятием

|

Показатель |

Показатель |

Отклонение |

||

|

2017 |

Прогноз |

тыс. руб. |

% |

|

|

Выручка, тыс.руб. |

243773 |

295955,3 |

52182,3 |

121,4 |

|

Себестоимость, тыс.руб |

220099 |

211735,7 |

-8363,3 |

96,2 |

|

Заработная плата, тыс.руб. |

19260 |

21984,1 |

2724,1 |

114,1 |

|

Среднесписочная численность персонала,чел. |

50 |

50 |

0 |

100,0 |

|

Среднемесячная заработная плата, тыс.руб. |

32,1 |

36,6 |

4,5 |

114,1 |

|

Среднегодовая выработка одного работника, тыс.руб./чел. |

4875,5 |

5919,1 |

1043,6 |

121,4 |

Данные таблицы 3.9 позволяют заключить, что в результате реализации предложенных мероприятий по совершенствованию системы мотивации персонала и стимулирования труда в управлении предприятием рост выручки составит 52182,33 тыс.руб. (21,4%), заработная плата увеличится на 2724,1 тыс.руб. (14,1%) тыс.руб., что приведет к улучшению социально-психологического климата, степени удовлетворенности персонала условиями труда; среднегодовая выработка одного работника увеличится на 1043,6 тыс.руб./чел.; а себестоимость снизится на 8363,3 тыс.руб. (на 3,8%).

Таким образом, предложенные мероприятия по совершенствованию системы мотивации персонала и стимулирования труда в управлении предприятием рекомендуются к реализации в ООО «Кристак».

ЗАКЛЮЧЕНИЕ

данной курсовой работы являлась разработка современных систем мотивации персонала и стимулирования труда в управлении предприятием на примере ООО «Кристак». Для достижения поставленной цели были поставлены и решены следующие задачи:

- рассмотрены теоретические основы исследования мотивации персонала и стимулирования труда в управлении предприятием;

- проведён анализ управления стимулированием и мотивацией труда персонала в управлении предприятием в ООО «Кристак»;

- предложены мепроприятия по совершенствованию системы мотивации персонала и стимулирования труда ООО «Кристак».

Проведенный теоретический анализ литературы, посвященной проблемам в сфере мотивации и стимулирования труда, дал основание для следующих выводов.

Мотивация в управлении персоналом понимается как процесс активизации мотивов работников (внутренняя мотивация) и создания стимулов (внешняя мотивация) для их побуждения к эффективному труду.

Процесс мотивации упрощенно может быть разбит на следующие этапы: выявление потребностей, формирование и развитие мотивов, управление ими с целью изменения поведения людей, необходимого для реализации целей, корректировка мотивационного процесса в зависимости от степени достижения результатов.

Система мотивации персонала может быть основана на самых разнообразных методах, выбор которых зависит от проработанности системы стимулирования на предприятии, общей системы управления и особенностей деятельности самого предприятия.

Методы стимулирования можно сгруппировать в следующие четыре вида: экономические стимулы, управление по целям, обогащение труда, система участия.

Основными тенденциями развития системы мотивации и стимулирования труда персонала в современных условиях являются: ориентация на стратегические подходы, внимание к внутренним мотивам трудовой деятельности, реализация партисипативного похода к мотивационному процессу, активное развитие экономических и социально-психологических методов стимулирования и др.

Анализ управления стимулированием и мотивацией труда персонала был проведён на предприятии ООО «Кристак», основным видом деятельности которого является строительство автомобильных дорог и автомагистралей.

За годы своего существования предприятие зарекомендовало себя с хорошей стороны: всегда приносило стабильный доход, так как на оказываемые услуги не поступало жалоб, а только положительные отзывы и новые заказы.

ООО «Кристак» имеет отлаженную организационно-штатную структуру с хорошо оснащенной материально-технической базой. Производственно-технический отдел включает геодезический отдел, проектную группу, строительно-монтажный участок, сантехнический участок, изоляционный участок, участок малой механизации, транспортный участок, производственно-техническую базу.

Анализ основных показателей финансово-хозяйственной деятельности ООО «Кристак» за 2015-2017 гг. позволил сделать следующие выводы:

Выручка от реализации оказанных услуг ООО «Кристак» в 2017 г. снизилась на 36302 тыс.руб., при этом валовая прибыль увеличилась на 2397 тыс.руб. или на 11,3%. Чистая прибыль увеличилась на 1267 тыс.руб.

Рентабельность продаж, стоимости услуг и рентабельность оказанных услуг выросли на 27,8, 30,8 и 51,1 процента соответственно. Фондоотдача в 2017г. по сравнению с предыдущим годом снизилась на 6,2 процента. Негативные тенденции, связанные с сокращением выручки при росте прибыли, требуют более тщательного анализа выявления причин и резервов улучшения положения.

Оценивая в целом финансовое состояние организации можно сделать вывод о том, что на начало 2018 года практически все показатели соответствуют нормативам, и финансовое состояние предприятия находится на стабильном уровне. Это связано, прежде всего, с эффективной деятельностью строительной организации, а в частности с увеличением собственного капитала в основном за счет прибыли и снижения заемных средств, за счет ускорения оборачиваемости кредиторской задолженности.

Анализ кадрого потенциала предприятия показал, что на предприятии преобладают работники со средне - специальным образованием, что связано со спецификой предприятия.

Что касается стажа сотрудников, то необходимо отметить, что значительная доля работающих обладает длительным стажем работы – в совокупности, сотрудников, имеющих трудовой стаж от 5 до 10 лет на предприятии – 49,2%.

Среднесписочная численность работников предприятия с 2015 по 2017 год постоянно увеличивалась, и в 2017 году она составила 50 чел. На 9,1% увеличилось количество принятых на работу в 2017 по сравнению с 2016 годом, как впрочем, и выбытие работников на 20,0%.

Основная стратегическая задача ООО «Кристак» в отношении управления персоналом заключается в формировании «команды», состоящей из высококвалифицированных работников, стремящихся реализовать свой потенциал в решении технических, экономических и социальных задач.

В системе управления персоналом важное место занимает мотивация и стимулирование труда работников.

Оплата труда работников ООО «Кристак» осуществляется по повременно-премиальной системе. Размер должностных окладов и тарифных ставок отражается в штатном расписании предприятия. Оплата сверхурочной работы и работы в выходные и нерабочие праздничные дни работникам предприятия производится в порядке, предусмотренном ТК РФ (ст.152,153).

На предприятии наблюдается постоянный рост фонда оплаты труда, который был вызван как увеличением среднесписочной численности персонала ООО «Кристак», так и ростом среднемесячной заработной платы, которая увеличилась на 8,1% в 2017 году и составила 32,1 тыс.руб.

В качестве совершенствования системы мотивации персонала и стимулирования труда ООО «Кристак» были предложены следующие мероприятия:

1. В качестве мероприятия по внедрению системы материального стимулирования работников ООО «Кристак» предлагается установить бонусный фонд по итогам работы за 2017 год.

2. В качестве мероприятия по внедрению системы премирования сотрудников по результатам экономии себестоимости предлагается установить производственное задание, в соответствии с которым к концу 2018 года необходимо снизить расход сырья и материалов минимум на 5 процентов.

3. В качестве мероприятия по внедрению системы нематериального стимулирования персонала предлагается планирование деловой карьеры путем создания корпоративной ERP-системы SAP R/3.

В результате реализации предложенных мероприятий по совершенствованию системы мотивации персонала и стимулирования труда в управлении предприятием рост выручки составит 52182,33 тыс.руб. (21,4%), заработная плата увеличится на 2724,1 тыс.руб. (14,1%) тыс.руб., что приведет к улучшению социально-психологического климата, степени удовлетворенности персонала условиями труда; среднегодовая выработка одного работника увеличится на 1043,6 тыс.руб./чел.; а себестоимость снизится на 8363,3 тыс.руб. (на 3,8%).

Таким образом, предложенные мероприятия по совершенствованию системы мотивации персонала и стимулирования труда в управлении предприятием рекомендуются к реализации в ООО «Кристак». А значит поставленная цель достигнута.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативная литература:

- Трудовой кодекс Российской Федерации от 30 декабря 2001 г. N 197-ФЗ (ТК РФ) (с изм. и доп. от 27 июля 2015)

Литература:

- Андреев С.В. Кадровое делопроизводство. Учебник. – М.: Альфа – Пресс, 2012. – 280с.

- Аширов Д.А. Трудовая мотивация: У.п. – М.: Проспект, 2015. – 315с.

- Басовский Л.Е. Менеджмент: У.п. – М.: ИНФРА – М, 2013. – 123с.

- Белоусова С.Н.., Белоусов А.Г. Маркетинг. 2-е изд., доп. и перераб. – Р-н-Д: Феникс, 2013. – 256 с.

- Большаков А. С., Шлафман А. И., Михайлов В. И. Современный менеджмент организаций: теория и практика / А. С. Большаков, А. И. Шлафман, В. И. Михайлов. Санкт-Петербург, Изд-во Политехнического ун-та 2011 -370 с.

- Виханский О.С. Стратегическое управление. - М.: Гардарики, 2011. - 296 с.

- Владимирова Л. П. Прогнозирование и планирование в условиях рынка. Учебное пособие – М.: Дашков 2016. – 400 с.

- Журавлев П.В. Технология управления персоналом. Учебник. – М.: Экзамен, 2014. – 255с.

- Зайцев Г.Г. Управление персоналом. - М.: Северо-запад, 2012. - 84 с.

- Ильин Е.П. Мотивация и мотивы. - СПб. и др.: Питер, 2014. - 508 с.

- Кибанов А.Я. Основы управления персоналом. Учебник. – М.: ИНФРА – М, 2013. – 291.

- Кибанов А.Я. Управление персоналом организации. Учебник – М.: ИНФРА –М , 2014. – 638 с

- Макарова И.К. Управление персоналом: схемы и комментарии. Учебник. – М.: Юриспруденция, 2012. – 320с.

- Мордовин С.К. Управление персоналом: современная российская практика. Учебник. – 2-е изд. – СПб.: Питер, 2015. – 190с.

- Управление персоналом: учебно–методическое пособие / сост. В.И. Данилов, Е.А. Китин, Э.А. Нехвядович. – СПб.: Изд-во СЗАГС, 2012. – 142 с.

- Шаховой В.А. Мотивация трудовой деятельности: У.п. – М.: Вершина, 2013. – 290с.

- Шеремет А.Д. Комплексный экономический анализ деятельности предприятия. - М.: ИНФРА-М, 2013 — 415 с.

Литература из ЭБС:

- Моттаева А.Б. Роль инновационной деятельности в развитии современных предприятий России. Интернет-журнал «Науковедение», 2013 №1 (6) -М.: Науковедение, 2013 -Идентификационный номер статьи в журнале: 97EVN613. -Режим доступа: http://naukovedenie.ru/sbornik6/4.pdf, свободный. -Загл. с экрана. -Яз. рус., англ.

Статьи:

- Алехина О.Е. Стимулирование развития работников организации. // Управление персоналом. - 2016. - № 1. - С. 50-52.

- Архипов В.В. Современное законодательство о труде // Законодательство и экономика, N 4, 2010.-361с.

- Бачурин А. Повышение роли экономических методов управления. // Экономист. 2016. - № 4. - С. 28-31

- Белкин В., Белкина Н. Мотивы и стимулы труда // Социальная защита.- 2012.- № 7. - С. 44-47

- Белова А. В. Современный российский опыт мотивации и стимулирования персонала // Молодой ученый. — 2016. — №9. — С. 491-494.

- Блинов А. Мотивация персонала корпоративных структур // Маркетинг.- 2016- № 1. - С. 88-101.

- Богданов Ю. Н. , Зорин Ю. В., Шмонин Д. А., Ярыгин В. Т. Мотивация персонала // Методы менеджмента качества.- 2017.- № 11. - С. 14-19.

- Буланже М.К. Развитие персонала на предприятии // Служба кадров. 2016. № 10. с. 23-28.

- Бурмистров А., Газенко Н. Какие методы повышения мотивации персонала являются наиболее действенными? // Управление персоналом.- 2015.- № 7. - С. 48-49

- Верхоглазенко В. Система мотивации персонала // Консультант директора. - 2017. - №4. - С. 23-34.

- Войтов, С.М. Текучесть и удержание персонала / С.М. Войтов // Отдел кадров. – 2018. – №7. – С. 99–103.

- Волгин Н., Валь Е. Мотивационная основа эффективности труда // Человек и труд, 2012 - №4. - С. 75-79.

- Володин А. , Назарук М. Что побуждает нас работать: Теория мотивации труда // Банковские технологии.- 2012.- № 10. - С. 29-31

- Губанов С. А. Система организации и поощрения труда (опыт методической разработки). // Экономист. - 2014, №3 - 94 с.

- Гутгарц Р.Д. Эволюция подходов к проблеме управления кадрами предприятия. // Менеджмент в России и за рубежом. - 2011. - №5. - с. 35-39.

- Гущина И. Трудовая мотивация как фактор повышения эффективности труда // Общество и экономика.- 2015.- № 1. - С. 169-174.

- Дмитроченко Н. Система оплаты, которая может стимулировать эффективный труд. // Человек и труд. - 2016, №1 - 34-47 с.

- Иванов В.Ю. Управление карьерой менеджера: необходимость и основное содержание. // Менеджмент в России и за рубежом. - 2012. - № 5

- Комаров Е.И. Стимулирование и мотивация в современном управлении персоналом // Управление персоналом.- 2015.- № 1. - С. 38-41

- Михайлов В.И., Мотышина М.С., Фейгин Г.Ф. Управление конфликтами в современном менеджменте / монография СПб.: Санкт-Петербургский гуманитарный университет профсоюзов. – 2012 – 216с.

- Шлафман А.И., Бачин Д.А. Методы обучения действием и коучинга в развитии персонала//Мир экономики и права. -2014. -№ 1-2. -С. 40-45.

Приложение А. Формы бухгалтерского баланса и отчета о финансовых результатах

Бухгалтерский баланс

|

за 2017г. |

Коды |

||||||||

|

Форма по ОКУД |

0710002 |

||||||||

|

Дата (число, месяц, год) |

15 |

02 |

2018 |

||||||

|

Организация _ООО «Кристак» |

по ОКПО |

||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||||||

|

Вид экономической деятельности |

по ОКВЭД |

||||||||

|

Организационно-правовая форма/форма собственности _ |

по ОКОПФ/ОКФС |

12165 |

16 |

||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||

|

Наименование показателя |

Код |

На 01.01.2018 г |

На 01.01.2017 г. |

На 01.01.2016 г. |

|||||

|

АКТИВ |

|||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Нематериальные активы |

1110 |

||||||||

|

Результаты исследований и разработок |

1120 |

||||||||

|

Основные средства |

1130 |

41026 |

44702 |

48848 |

|||||

|

Доходные вложения в материальные ценности |

1140 |

15 |

15 |

15 |

|||||

|

Финансовые вложения |

1150 |

0 |

0 |

0 |

|||||

|

Отложенные налоговые активы |

1160 |

0 |

0 |

0 |

|||||

|

Прочие внеоборотные активы |

1170 |

0 |

0 |

0 |

|||||

|

Итого по разделу I |

1100 |

41041 |

44717 |

48863 |

|||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

0 |

0 |

0 |

||||||

|

Запасы |

1210 |

15715 |

16716 |

19252 |

|||||

|

НДС по приобретенным ценностям |

1220 |

54 |

54 |

54 |

|||||

|

Дебиторская задолженность |

1230 |

13647 |

16489 |

17419 |

|||||

|

Финансовые вложения |

1240 |

0 |

0 |

0 |

|||||

|

Денежные средства и денежные эквиваленты |

1250 |

3614 |

3348 |

2990 |

|||||

|

Прочие оборотные активы |

1260 |

227 |

197 |

235 |

|||||

|

Итого по разделу II |

1200 |

33257 |

36804 |

39950 |

|||||

|

БАЛАНС |

1600 |

74298 |

81521 |

88813 |

|||||

|

ПАССИВ |

0 |

0 |

0 |

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

0 |

0 |

0 |

||||||

|

Уставный капитал |

1310 |

1273 |

1273 |

1273 |

|||||

|

Собственные акции, выкупленные у акционеров |

1320 |

1 |

55 |

63 |

|||||

|

Переоценка внеоборотных активов |

1340 |

17311 |

17311 |

17311 |

|||||

|

Добавочный капитал (без переоценки) |

1350 |

30603 |

29778 |

29558 |

|||||

|

Резервный капитал |

1360 |

127 |

127 |

127 |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

1183 |

1906 |

3123 |

|||||

|

Итого по разделу III |

1300 |

50498 |

50450 |

51455 |

|||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0 |

0 |

0 |

||||||

|

Заемные средства |

1410 |

0 |

0 |

0 |

|||||

|

Оценочные обязательства |

1430 |

0 |

0 |

0 |

|||||

|

Прочие обязательства |

1450 |

0 |

0 |

0 |

|||||

|

Итого по разделу IV |

1400 |

0 |

0 |

0 |

|||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

0 |

0 |

0 |

||||||

|

Заемные средства |

1510 |

1938 |

110 |

500 |

|||||

|

Кредиторская задолженность |

1520 |

21862 |

24181 |

25924 |

|||||

|

Доходы будущих периодов |

1530 |

0 |

0 |

0 |

|||||

|

Оценочные обязательства |

1540 |

0 |

0 |

0 |

|||||

|

Прочие обязательства |

1550 |

0 |

6780 |

10934 |

|||||

|

Итого по разделу V |

1500 |

23800 |

31071 |

37358 |

|||||

|

БАЛАНС |

1700 |

74298 |

81521 |

88813 |

|||||

Отчет о финансовых результатах

|

за 2017г. |

Коды |

||||

|

Форма по ОКУД |

0710002 |

||||

|

Дата (число, месяц, год) |

31 |

03 |

2017 |

||

|

Организация _ООО «Кристак» |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид экономической деятельности |

по ОКВЭД |

||||

|

Организационно-правовая форма/форма собственности _ |

по ОКОПФ/ОКФС |

12165 |

16 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||

|

Наименование показателя(2) |

Код |

2017 |

2016 |

2015 |

|

Выручка(5) |

2110 |

243773 |

280075 |

285346 |

|

Себестоимость продаж |

2120 |

220099 |

258798 |

267180 |

|

Валовая прибыль (убыток) |

2100 |

23674 |

21277 |

18166 |

|

Коммерческие расходы |

2210 |

19373 |

18006 |

15195 |

|

Управленческие расходы |

2220 |

0 |

0 |

0 |

|

Прибыль (убыток) от продаж |

2200 |

4301 |

3271 |

2971 |

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

0 |

|

Проценты к получению |

2320 |

2 |

5 |

0 |

|

Проценты к уплате |

2330 |

245 |

938 |

1320 |

|

Прочие доходы |

2340 |

462 |

772 |

403 |

|

Прочие расходы |

2350 |

682 |

842 |

553 |

|

Прибыль (убыток) до налогообложения |

2300 |

3838 |

2268 |

1501 |

|

Текущий налог на прибыль |

2410 |

772 |

469 |

318 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

0 |

0 |

0 |

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0 |

0 |

|

Изменение отложенных налоговых активов |

2450 |

0 |

0 |

0 |

|

Прочее |

2460 |

0 |

0 |

0 |

|

Чистая прибыль (убыток) |

2400 |

3066 |

1799 |

1183 |

- Биологическая обратная связь как психотерапевтический метод

- Теория словосочетания в английском языке

- Анализ внешней и внутренней среды организации (Анализ внутренней и внешней среды на примере предприятия)

- Прямые налоги и их место налоговой в системе РФ(Роль прямых налогов в доходах бюджета РФ)

- Роль мотивации в поведении организации (изучение процесса мотивации)

- Государственная служба в России: опыт, современное состояние и направления совершенствования

- Организационная культура и её роль в современных организациях ООО «Дриант»

- Основы программирования на языке HTML.

- Особенности коммуникаций в организации (ООО «Публичные коммуникации»)

- Особенности коммуникаций в организации (на примере ООО "Публичные коммуникации")

- ПРАВООТНОШЕНИЯ ПО ОБЯЗАТЕЛЬНОМУ МЕДИЦИНСКОМУ СТРАХОВАНИЮ

- Социально-психологический климат организации (салон красоты «ЛЯБОМ»)