Мобилизация финансовых ресурсов акционерными обществами (ПАО «АЭРОФЛОТ»)

Содержание:

Введение

В российской экономике значительный удельный вес по численности персонала и по объёму выпускаемой продукции занимают акционерные общества, особенно созданные в результате приватизации предприятий государственной и муниципальной собственности.

С сентября 2014 года создаются публичные и непубличные акционерные общества.

Акционерным обществом признаётся коммерческая организация, уставный капитал которой разделён на определённое число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Участники акционерного общества (акционеры) не отвечают по его обязательствам, но несут риск убытков, связанный с деятельностью общества, в пределах стоимости принадлежащих им акций. Правовая форма акционерного общества предпочтительна для крупных предприятий, где существует большая потребность в финансовых ресурсах. Грамотная мобилизация финансовых ресурсов позволяет акционерным обществам быть более финансово устойчивыми, развиваться, создавать новые рабочие места. Что является актуальным в условиях современной российской экономики.

Объектом исследования выступили акционерные общества в условиях рыночной экономики Российской Федерации.

Предмет исследования – формирование финансовых ресурсов акционерных обществ.

Цель работы – определить направления улучшения финансовых ресурсов акционерного общества.

Задачи работы:

- рассмотреть акционерные общества в условиях современности;

- представить основы мобилизации финансовых ресурсов акционерных обществ;

- охарактеризовать деятельность акционерного общества на примере ПАО «АЭРОФЛОТ»;

- проанализировать состав финансовых ресурсов, эффективность их использования;

- определить направления их улучшения финансовых ресурсов акционерного общества.

Структура работы состоит из введения, заключения, двух глав, списка литературы и приложений.

Во введении определены актуальность, цель и задачи исследования, объект и предмет.

В первой главе работы раскрыты теоретические аспекты формирования финансовых ресурсов акционерными обществами.

Во второй главе на примере ПАО «АЭРОФЛОТ» проанализирована структура мобилизованных финансовых ресурсов, определены направления их улучшения.

В заключении сделаны выводы по проделанной работе.

1. Теоретические аспекты мобилизации финансовых ресурсов акционерных обществ

1.1. Понятие акционерных обществ в современных условиях экономики

Акционерное общество является одной из организационно-правовых форм предприятий, формирующихся посредством централизации денежных средств разных лиц, проводимой путем продажи акций в целях реализации хозяйственной деятельности и, как результат, - получения прибыли. С организационно-правовой точки зрения для рыночной экономики акционерное общество - самый приемлемый вид предпринимательского объединения, поскольку непосредственно им наиболее полно обеспечивается функция концентрации капитала и последующего его использования. В качестве участников объединения капитала посредством формирования акционерного общества выступать могут юридические и физические лица. Число участников акционерного общества законодательство не ограничивает[1].

Акционерное общество является юридическим лицом. Порядок его организации регламентируется отечественным законодательством. Акционерное общество начинает приобретать права юридического лица непосредственно с момента регистрации АО в государственной регистрационной палате или в ином уполномоченном органе. При регистрации обществу выдают Свидетельство о регистрации акционерного общества, в котором указывают дату и номер государственной регистрации, наименование общества и название регистрирующего органа. Функционирование АО реализуется с обязательным соблюдением условий хозяйственной деятельности, что установлены отечественным законодательством[2].

Создается акционерное общество и действует на базисе устава – документа, в котором определяются цели и предмет формирования общества, устройство общества, порядок управления делами общества, обязанности и права всех совладельцев[3]. При исследовании акционерного общества как самостоятельной организационно-правовой формы, необходимо отметить, что, в сущности, акционерное общество не является организацией в чистом виде, где господствующим является капиталистическое начало и абсолютно отсутствует какой либо товарищеский элемент, в силу чего акционерное общество может быть охарактеризовано как объединение предпринимательское, хождение акций в котором ограничивается.

Кроме того, существуют также другие ограничения прав лиц, которые связаны с участием в данном обществе, что формирует предпосылки для определенного правового общения между участниками акционерного общества. Так, можно говорить про наличие в акционерном обществе некоторого товарищеского элемента[4].

Если говорить о непубличном акционерном обществе, необходимо отметить тот факт, что, исходя из своего переходного характера, а также вполне незначительного интервала в возможностях правового характера, основные характеристики этой организационно-правовой формы может приближаться к обществу с ограниченной ответственностью, или же к публичному акционерному обществу, в зависимости от степени «непубличное» (ранее – закрытое)[5].

Таким образом, если непубличное акционерное общество было создано с дополнительными обязательствами акционеров, то по своим признакам оно приближается к обществу с ограниченной ответственностью. А если в публичном АО имеется в наличии лишь одно ограничение, которое связано с реализацией акций, фактически оно схоже с публичным акционерным обществом.

По остальным признакам предпринимательских объединений непубличное акционерное общество не отличается ничем от других видов юридических лиц, т.е. общее имущество, общие цели, общие дела, общая ответственность и пр.

Исходя из всеобщих капиталистических начал единственная обязанность участников публичного акционерного общества - это внесение взносов в уставный фонд открытого АО. В силу специфики многих правовых систем данная обязанность может и отсутствовать, если уставный фонд публичного АО нужно полностью сформировать вплоть до момента его образования и до появления его акционеров.

Таким образом, в публичном АО, исходя из минимальных прав акционеров относительно общества и его имущества, отсутствуют и обязанности его[6]. С целью расширения своей деятельности, акционерному обществу приходится привлекать всё новые капиталы, увеличивая тем самым число участников общества. В связи с этим отдельные акционеры не могут влиять на принятие решений относительно судьбы АО, поскольку из-за их разобщенности и многочисленности они не могут согласовывать собственную волю.

Перспектива публичного АО на современном этапе его развития определяется либо акционером, у которого контрольный пакет акций, либо исполнительным органом в силу возможностей манипулирования собранием акционеров[7].

Таким образом, для современных акционерных обществ, в особенности крупных, свойственно представлять собой самодовлеющую величину, основная масса акционеров в которой не играет существенной роли, а само общество управляется целой системой органов, что практически не учитывает мнение большинства участников. В таком случае единственная возможность для мелких акционеров проявить собственную волю заключается в продаже своих акций.

Все вышесказанное подтверждает мысль относительно того, что акционерное общество невозможно признавать объединением лиц, поскольку объединение лиц не может не учитывать волю собственных участников.

1.2. Основы мобилизации финансовых ресурсов акционерными обществами

Финансовые ресурсы АО представляют собой денежные доходы и поступления, которые находятся в распоряжении субъекта экономики и предназначены для исполнения обязательств финансового характера, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих. Образование финансовых ресурсов происходит за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от учреждений финансово-банковской сферы в порядке перераспределения.

Первоначальное образование финансовых ресурсов идет в момент учреждения компании, когда образуется уставный фонд. В качестве его источников выступают: акционерный капитал, долгосрочный кредит, бюджетные средства[8].

Достаточно важную роль в деятельности АО играет акционерный капитал. Он является материальной базой для производственной и иного рода деятельности общества. Капитал АО формируется, как правило, в денежной форме и разбивается на равные по собственной номинальной величине и неделимые паи. Последние представлены в виде ценных бумаг - акций. Акция представляет собой ценную бумагу, которая свидетельствует о доле ее владельца в акционерном капитале и дает право на получение части дохода от капитала, пропорционально данной доле. Доля акционерного капитала, которая представлена акцией, определяется как отношение ее номинальной стоимости к размеру уставного капитала АО. Акционерный капитал способствует перераспределению прав собственности в масштабах всего общества. Реальная же власть над капиталом сосредотачивается в руках профессионалов управленцев.

По мере необходимости АО может повышать собственный уставный фонд при том условии, что все ранее выпущенные акции были оплачены по стоимости не ниже номинальной. Решение о повышении размера уставного фонда посредством выпуска дополнительных акций может принимать только общее собрание акционеров.

Назначение уставного фонда - гарантировать ответственность имущественного характера общества перед кредиторами.

В уставном фонде определяется доля участия каждого акционера в АО. Чем выше количество и стоимость акций, которые приобретены отдельно взятым акционером, тем больше голосов он имеет при решении деятельности общества.

Размер уставного фонда показывает величину тех денежных средств - основных и оборотных - которые были инвестированы в производственный процесс[9]. В качестве основного источника финансовых ресурсов в действующих компаниях выступает стоимость проданной продукции (оказанных услуг), различные части которой в процессе распределения выручки от продажи принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются, в основном, за счет прибыли (от основной и иных видов деятельности) и амортизационных отчислений. Вместе с ними источниками финансовых ресурсов выступают:

- выручка от продажи выбывшего имущества,

- устойчивые пассивы,

- различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.),

- мобилизация внутренних ресурсов в строительстве и др.[10]

Значительные финансовые ресурсы могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых АО, кредитные инвестиции.

В условиях функционирования рынка ценных бумаг появятся такого рода виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а вместе с тем прибыль от проведения операций финансового характера.

Таким образом, представленная информация позволяет сделать вывод:

- акционерным обществом признаётся коммерческая организация, уставный капитал которой разделён на определённое число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу;

- финансовые ресурсы АО представляют собой денежные доходы и поступления, которые находятся в распоряжении субъекта экономики и предназначены для исполнения обязательств финансового характера, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих. Образование финансовых ресурсов происходит за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от учреждений финансово-банковской сферы в порядке перераспределения. Первоначальное образование финансовых ресурсов идет в момент учреждения компании, когда образуется уставный фонд. В качестве его источников выступают: акционерный капитал, долгосрочный кредит, бюджетные средства.

2. Оценка формирования и использования финансовых ресурсов акционерного общества на примере ПАО «АЭРОФЛОТ»

2.1. Характеристика деятельности ПАО «АЭРОФЛОТ»

Публичное акционерное общество «АЭРОФЛОТ» (сокращенно – ПАО «АЭРОФЛОТ») образовано в августе 2002 г. ПАО «Аэрофлот - Российские авиалинии»; MCX: AFLT) - крупнейшая авиакомпания и национальный авиаперевозчик России, выполняющий внутренние и международные рейсы из московского аэропорта Шереметьево. Является одной из старейших авиакомпаний в мире, начиная свою историю с 1923 года, являясь полностью государственным предприятием.

После распада СССР компания стала полуприватизированной, так как контрольный пакет акций (51%) находится под контролем государства. С апреля 2006 года Аэрофлот является полноправным членом авиационного альянса SkyTeam. Также Аэрофлот вместе со своими дочерними авиакомпаниями Россия, Донавиа, Аврора, Оренбургские авиалинии и Победа образует один из крупнейших в России авиационных холдингов - Группа «Аэрофлот».

Генеральным директором компании является Савельев В.Г.

Основными видами деятельности предприятия являются:

- выполнение авиационных перевозок по международным и внутренним авиалиниям на регулярной и чартерной основе в соответствии с действующими международными договорами и лицензиями на эксплуатацию авиалиний, выдаваемых в установленном порядке;

- обслуживание пассажиров, предоставление им различного рода услуг;

- обслуживание грузов отправителей и получателей;

- техническое обслуживание и ремонт воздушных судов;

- продажа пассажирских и грузовых перевозочных документов;

- издание, оформление и продажа пассажирских и грузовых перевозочных документов.

В компании работает около 15 тысяч человек, в том числе около 2 тысяч летных специалистов, более 500 из них являются командирами воздушных судов.

Аэрофлот располагает крупнейшим в Восточной Европе Центром управления полетами (ЦУП). Весь процесс управления полетами воздушных судов автоматизирован в масштабе реального времени, что позволяет обеспечивать высокую безопасность полетов (99,95%) и соответствовать уровню наиболее надежных авиакомпаний мира.

Концепция развития Аэрофлота, принятая Советом директоров в 2000 г., определила в качестве стратегической цели построение компании международного класса.

Для достижения этой цели Аэрофлот стремится: укреплять свое лидирующее положение в гражданской авиации России; обеспечивать доставку пассажиров в большинство крупных городов мира, создавая удобную для пассажиров, экономически оправданную собственную сеть маршрутов и сотрудничая с авиакомпаниями-партнерами; предоставлять пассажирам стабильное качество сервиса на уровне или выше уровня конкурентов; достичь уровня производственных и экономических показателей авиакомпаний, входящих в Ассоциацию европейских авиакомпаний (АЕА); создать эффективную систему отношений внутри компании.

В качестве приоритетных задач компании выступают такие: обеспечение безопасности полетов; повышение качества обслуживания клиентов Аэрофлота на земле и борту воздушных судов; развитие бизнес структуры и организации труда в компании; укрепление финансовых позиций на рынке международных и внутренних авиаперевозок

Парк Аэрофлота состоит из 87 самолетов. Базируется в Москве, аэропорт Шереметьево.

Полеты по зимнему расписанию будут обеспечивать 89 воздушных судов Аэрофлота, в расписании грузовых перевозок на регулярной основе задействованы четыре грузовых самолета DC-10-40F.

Флот авиакомпании постоянно обновляется и пополняется новой отечественной и зарубежной техникой, которая соответствует уровню международных стандартов.

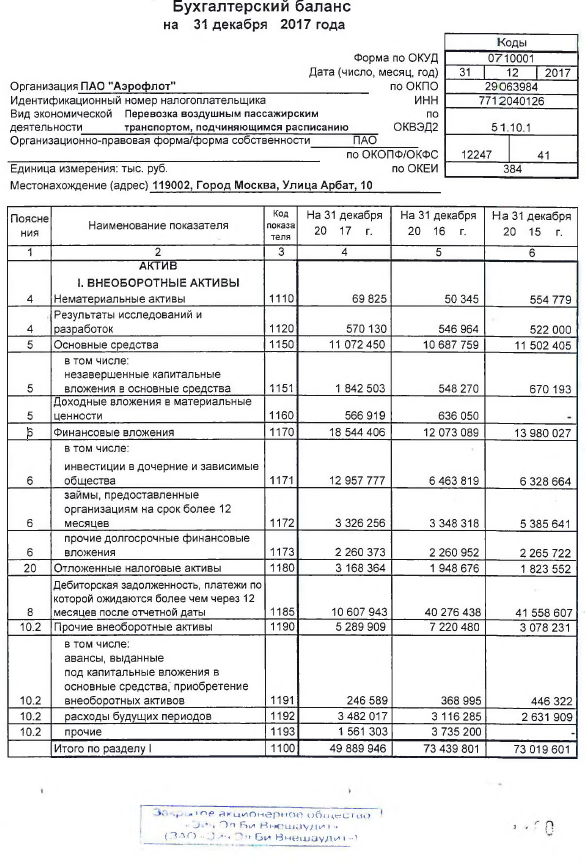

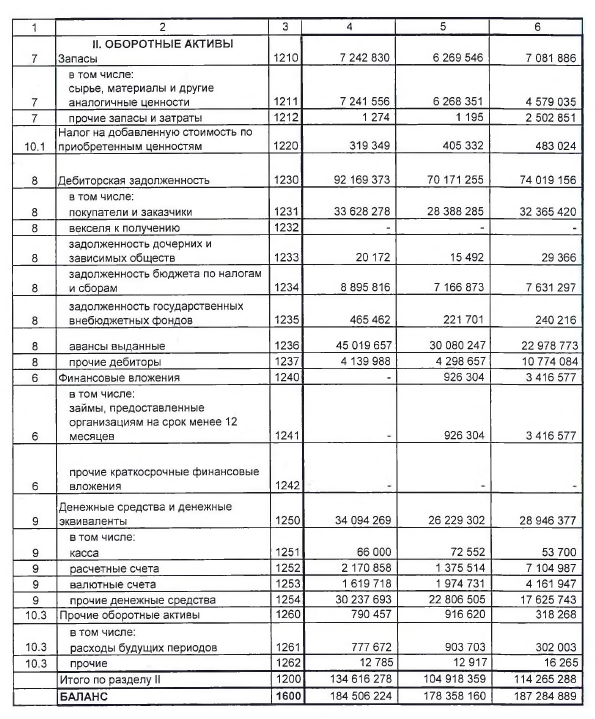

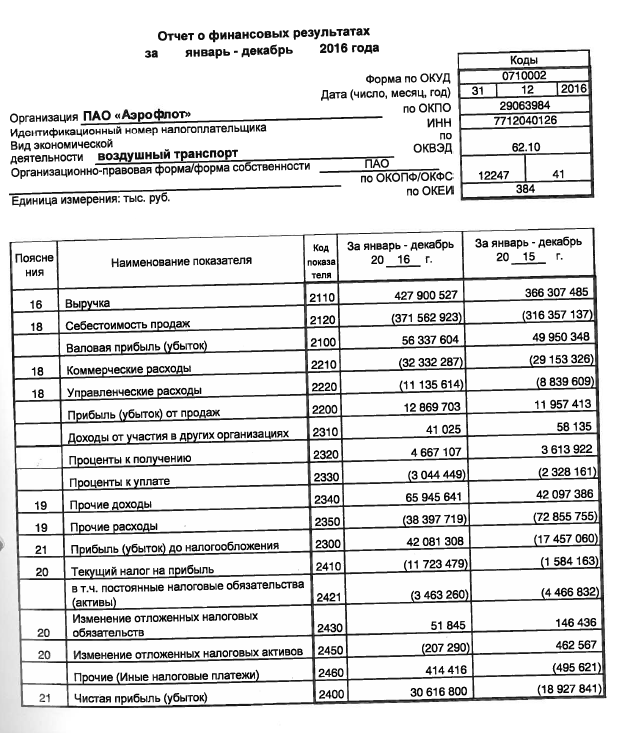

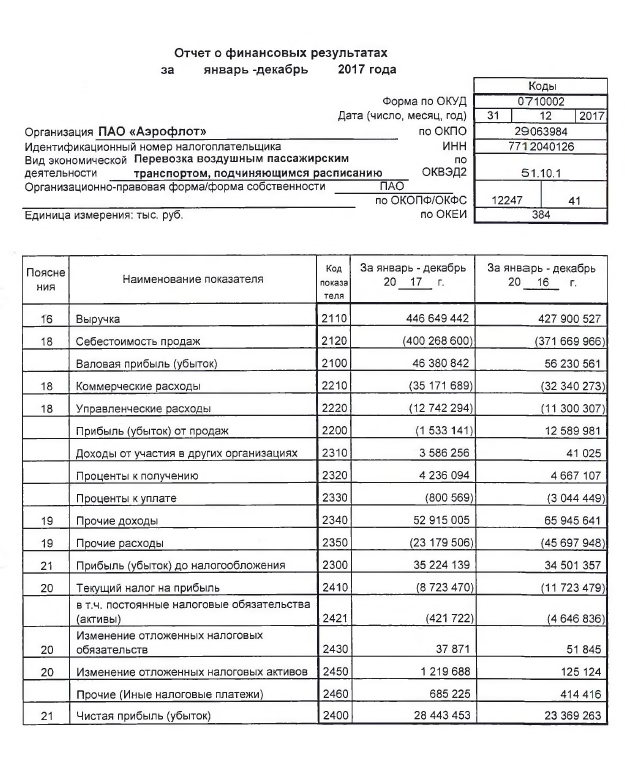

Основные финансовые результаты деятельности ПАО «АЭРОФЛОТ», согласно данным бухгалтерской отчетности, за 2015-2017 гг., (Приложения 1-3), представлены в таблице 1.

Таблица 1

Финансовые результаты деятельности ПАО «АЭРОФЛОТ»

за 2015-2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение за 2015 / 2017, (+, -) |

|

|---|---|---|---|---|---|

|

в млн. руб. |

в % |

||||

|

1.Выручка, млн. руб. |

366307 |

427900 |

446649 |

80342 |

21,9 |

|

2. Себестоимость, млн. руб. |

316357 |

371563 |

400269 |

83912 |

26,5 |

|

3. Валовая прибыль, млн. руб. |

49950 |

56337 |

46380 |

-3570 |

-7,1 |

|

4. Коммерческие расходы, млн. руб. |

29153 |

32332 |

35172 |

6019 |

20,6 |

|

5. Управленческие расходы, млн. руб. |

8840 |

11136 |

12742 |

3902 |

44,1 |

|

6. Прибыль от продаж, млн. руб. |

11957 |

12869 |

1533 |

-10424 |

-87,2 |

|

7. Прочие доходы и расходы (сальдо), млн. руб. |

5500 |

29212 |

33691 |

28191 |

512,6 |

|

8. Прибыль до налогообложения, млн. руб. |

17457 |

42081 |

35224 |

17767 |

101,8 |

|

4. Чистая прибыль отчетного года, млн. руб. |

18928 |

30617 |

28443 |

9515 |

50,3 |

Сведения таблицы 1 продемонстрировали, что и в 2015-2017 годах ПАО «АЭРОФЛОТ» является коммерчески успешным проектом, получает от своей деятельности значительные суммы прибыли, однако они уменьшаются, что можно оценить отрицательно. Как можно увидеть, за три рассматриваемых года наблюдается:

- повышение суммы выручки от продажи на 80342 млн. руб., или на 21,9%, она стала равной 446649 млн. руб.;

- себестоимость продажи увеличилась на 83912 млн. руб., или на 26,5%, составив 400269 млн. руб. Ее увеличение было в большей степени, чем рост суммы выручки;

- большее повышение суммы себестоимости в сравнении с увеличением суммы выручки привело к тому, что валовая прибыль снизилась на 7,1%, или на 3570 млн. руб., став равной 46380 млн. руб.;

- коммерческие и управленческие расходы возросли соответственно на 20,6% и на 44,1%;

- прибыль от продаж в результате всех изменений снизилась на 87,2%, или на 10424 млн. руб., составив 1533 млн. руб., это отрицательно характеризует результаты основной деятельности предприятия;

- прибыль до налогообложения стала выше в рассматриваемом периоде на 101,8%, или на 17767 млн. руб., составив в 2017 году 35224 млн. руб. Большая сумма прибыли до налогообложения по сравнению с прибылью от продаж вызвана ростом положительного сальдо прочих доходов и расходов по причине больших сумм прочих доходов;

- все изменения финансовых результатов привели к увеличению суммы чистой прибыли ПАО «АЭРОФЛОТ» на 50,3%, или на 9515 млн. руб., она стала равной 28443 млн. руб.

Увеличение суммы чистой прибыли оценивается положительно, так как это приводит к расширенному воспроизводству в экономическом субъекте, влияет на повышение уровня его финансовой устойчивости.

2.2. Анализ финансовых ресурсов АО

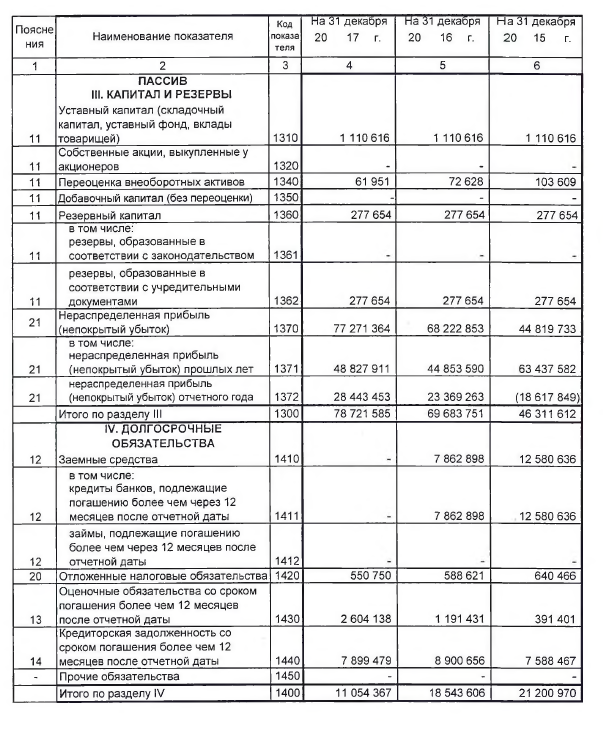

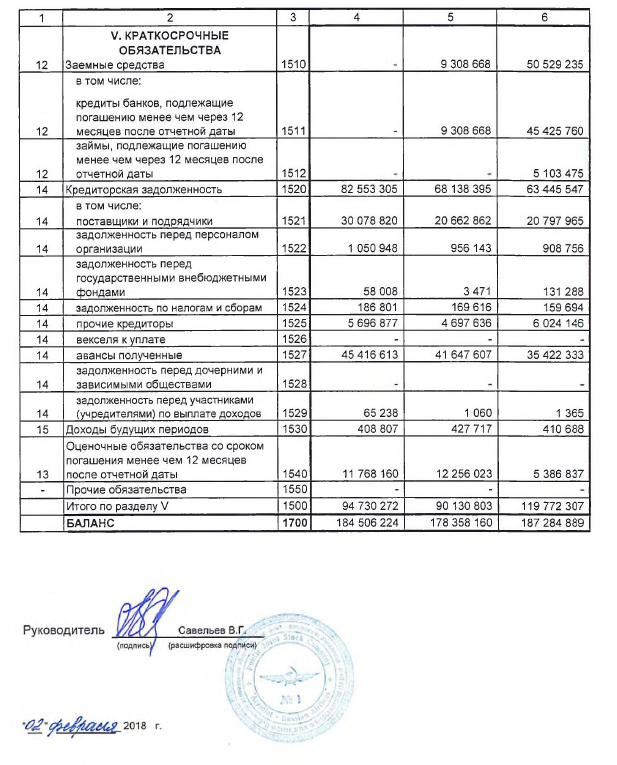

Проведем горизонтальный и вертикальный анализ пассива баланса, результаты которого показывают, за счет каких источников финансового обеспечения сформированы активы ПАО «АЭРОФЛОТ», а также отражает состав и структуру капитала (таблица 2). Сведения, представленные в таблице 2, позволяют отметить следующее. В пассиве баланса ПАО «АЭРОФЛОТ», то есть в составе капитала организации, происходили следующие изменения. Сумма собственного капитала ПАО «АЭРОФЛОТ» повысилась за три рассматриваемых года на 70%, или на 32410 млн. руб., и стала равной 78722 млн. руб.

Таблица 2

Анализ пассива баланса ПАО «АЭРОФЛОТ»

за 2015-2017 гг. (на конец периода)

|

Разделы, группы статей баланса |

2015 г. |

2016 г. |

2017 г. |

Изменение за 2015-2017 годы (±) |

||||

|

млн. руб. |

в % к общему итогу баланса |

млн. руб. |

в % к общему итогу баланса |

млн. руб. |

в % к общему итогу баланса |

млн. руб. |

в % к 2015 году |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Капитал и резервы: |

46312 |

24,73 |

69684 |

39,07 |

78722 |

42,67 |

32410 |

70,0 |

|

- уставный капитал |

1111 |

0,59 |

1111 |

0,62 |

1111 |

0,60 |

0 |

0,0 |

|

- переоценка внеоборотных активов |

104 |

0,06 |

73 |

0,04 |

62 |

0,00 |

-42 |

-40,4 |

|

- резервный капитал |

278 |

0,15 |

278 |

0,16 |

278 |

0,15 |

0 |

0,0 |

|

- нераспределенная прибыль |

44820 |

23,93 |

68223 |

38,25 |

77271 |

41,88 |

32451 |

72,4 |

|

Долгосрочные обяза-тельства: |

21201 |

11,32 |

18544 |

10,40 |

11054 |

5,99 |

-10147 |

-47,9 |

|

- заемные средства |

12581 |

6,72 |

7863 |

4,41 |

0 |

0,00 |

-12581 |

-100,0 |

|

- отложенные налоговые обязательства |

640 |

0,34 |

589 |

0,33 |

551 |

0,30 |

-89 |

-13,9 |

|

- оценочные обязательства |

391 |

0,21 |

1191 |

0,67 |

2604 |

1,41 |

2213 |

566,0 |

|

- прочие обязательства |

7588 |

4,05 |

8901 |

4,99 |

7899 |

4,28 |

311 |

4,1 |

|

Краткосрочные обязате-льства: |

119772 |

63,95 |

90131 |

50,53 |

94730 |

51,34 |

-25042 |

-20,9 |

|

- заемные средства |

50529 |

26,98 |

9309 |

5,22 |

0 |

0,00 |

-50529 |

-100,0 |

|

- кредитор-ская задол-женность |

63445 |

33,88 |

68138 |

38,20 |

82553 |

44,74 |

19108 |

30,1 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

- доходы будущих периодов |

411 |

0,22 |

428 |

0,24 |

409 |

0,22 |

-2 |

-0,5 |

|

- прочие обязательства |

5387 |

2,88 |

12256 |

6,87 |

11768 |

6,38 |

6381 |

118,5 |

|

Валюта баланса |

187285 |

100,00 |

178358 |

100,0 |

184506 |

100,0 |

-2779 |

-1,5 |

Повышение произошло по причине роста нераспределенной прибыли на 72,4%, или на 32451 млн. руб., она стала равной 77271 млн. руб.

При всем этом сумма долгосрочных обязательств также значительна (более 11 млрд. руб.) и представлена отложенными налоговыми обязательствами (они снизились на 89 млн. руб., или на 13,9%), оценочными обязательствами (они возросли на 2213 млн. руб., или на 566%), а также прочими обязательствами (они увеличились на 311 млн. руб., или на 4,1%). Нужно заметить, что долгосрочных займов нет у компании.

Сумма краткосрочных обязательств, представленных в основе своей кредиторской задолженностью, уменьшилась на 25042 млн. руб., или на 20,9%, при этом кредиторская задолженность возросла на 19108 млн. руб., или на 30,1%, и стала равной 82553 млн. руб.

Присутствует значительная сумма прочих обязательств – они возрастают на 6381 млн. руб., или на 118,5%, при этом есть и доходы будущих периодов в размере 409 млн. руб., что меньше на 0,5% показателя за 2015 год, но она не влияет в значимой степени на формирование капитала организации.

Следовательно, можно отметить, что сумма собственного капитала достаточно высока, но не превышает величину заемных средств, что говорит о недостаточной финансовой устойчивости ПАО «АЭРОФЛОТ».

На рисунке 1 представлена структура пассива баланса.

Как видно по данным рисунка 1, в структуре пассивов баланса ПАО «АЭРОФЛОТ» произошли следующие изменения.

Рисунок 1 - Структура пассива баланса ПАО «АЭРОФЛОТ» за 2015-2017 гг. (на конец периода)

Удельный вес собственного капитала составил на конец 2017 года 42,67%, увеличившись в структуре пассива баланса за три года на 17,94%.

Следовательно, собственникам организации принадлежит менее 50% имущества, увеличение показателя в динамике можно оценить положительно, так как это улучшает устойчивость организации и в целом структуру капитала. Это произошло по причине прироста удельного веса нераспределенной прибыли с 23,93% до 41,88% в 2017 году, по этой причине улучшаются финансовые возможности организации.

Удельный вес долгосрочных обязательств ПАО «АЭРОФЛОТ» уменьшился на 5,33% (5,99-11,32) за три года и стал равным 5,99% по причине уменьшения удельного веса заемных средств с 6,72% до 0%.

Удельный вес краткосрочных обязательств уменьшился за три года на 12,61% (51,34-63,95) и стал равным 51,34% (хотя в 2016 году он составлял 50,53%). Это произошло за счет уменьшения удельного веса краткосрочных заемных средств с 26,98% до 0%, при этом нужно заметить, что удельный вес кредиторской задолженности возрос с 33,88% до 44,74%. Можно отметить, что большая часть имущества сформирована за счет кредиторской задолженности. Следовательно, можно отметить, что зависимость от кредиторов ПАО «АЭРОФЛОТ» высока.

Проведенный анализ структуры источников финансирования ПАО «АЭРОФЛОТ» показал, что в общей величине пассивов преобладают заемные источники финансирования, но удельный вес собственного капитала увеличивается.

Эффективность мобилизации и использования финансовых ресурсов организации оценивают показатели финансовой устойчивости, далее будет проведен их анализ. Необходимо проанализировать абсолютные показатели финансовой устойчивости ПАО «АЭРОФЛОТ». Необходимым является установить тип финансового состояния посредством абсолютных показателей финансовой устойчивости (табл. 3).

Таблица 3

Классификация типа финансового состояния ПАО «АЭРОФЛОТ»

за 2015-2017 годы (в млн.руб.)

|

Показатели |

2015 год |

2016 год |

2017 год |

|

1 |

2 |

3 |

4 |

|

1. Общая величина запасов и затрат, млн.руб. |

7565 |

6674 |

7562 |

|

2.Собственные средства в обороте, млн.руб. |

-26297 |

-3328 |

29240 |

Продолжение таблицы 3

|

1 |

2 |

3 |

4 |

|

3. Функционирующий капитал, млн.руб. |

-5096 |

15216 |

40294 |

|

4. Общая величина источников, млн.руб. |

7485 |

23079 |

40294 |

|

5. Излишек (+), недостаток (-) собственных оборотных средств, млн.руб. |

-33862 |

-10002 |

21678 |

|

6. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, млн.руб. (Фт) |

-12661 |

8542 |

32732 |

|

7. Излишек (+), недостаток (-) общей величины основных источников для формирования запасов и затрат, млн.руб. (Фо) |

-80 |

16405 |

32732 |

|

8.Трехкомпонентный показатель типа финансовой ситуации S = {S(±Фс),S ( ±Фт),S (±Фо)} |

(0,0,0) |

(1,1,1) |

(1,1,1) |

На рисунке 2 представлены показатели излишка (недостатка) покрытия запасов компании.

Рисунок 2 – Показатели излишка (недостатка) формирования запасов и затрат ПАО «АЭРОФЛОТ»

По сведениям, представленным в таблице 3 и на рисунке 2, можно отметить, что финансовое положение анализируемой организации ПАО «АЭРОФЛОТ» является устойчивым, собственных средств достаточно для покрытия имеющихся запасов.

На конец 2017 года сумма излишка стала выше, собственных средств хватает, чтобы покрыть запасы и затраты. На это повлияло отсутствие долгосрочных и краткосрочных заемных средств, повышение суммы нераспределенной прибыли.

Представленный тип ситуации по ПАО «АЭРОФЛОТ» отвечает такого рода условиям:

±Фс˃ 0; ± Фт˃ 0; ± Фо˃ 0.

При всем этом трехкомпонентный показатель типа финансовой ситуации организации во все три периода был таким: S = {1,1,1}.

ПАО «АЭРОФЛОТ» является абсолютно финансово устойчивой организацией в конце периода проведения анализа, положительно можно оценить увеличение величины излишка (при этом нужно заметить, что на конец 2015 года состояние компании было абсолютно неустойчивым).

Помимо абсолютных показателей, более точным образом уровень финансовой устойчивости отражают показатели относительные - коэффициенты. Коэффициенты финансовой устойчивости ПАО «АЭРОФЛОТ» определены по сведениям баланса (табл. 4).

Таблица 4

Коэффициенты финансовой устойчивости ПАО «АЭРОФЛОТ»

за 2015-2017 годы

|

Коэффициенты |

2015 год |

2016 год |

2017 год |

Отклонение 2017-2015 (+,-) |

Рекомендация значения |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент соотношения заемных и собственных средств |

3,044 |

1,560 |

1,344 |

-1,700 |

< 1 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент обеспеченности собственными источниками финансирования |

-0,143 |

-0,021 |

0,156 |

0,299 |

0,6; 0,8 |

|

Коэффициент финансовой независимости |

0,247 |

0,391 |

0,427 |

0,179 |

0,5 |

|

Коэффициент финансирования |

0,329 |

0,641 |

0,744 |

0,416 |

1 |

|

Коэффициент маневренности собственных средств |

-0,119 |

0,212 |

0,507 |

0,626 |

0,5 |

|

Коэффициент привлечения заемных средств |

0,314 |

0,210 |

0,123 |

-0,191 |

- |

|

Коэффициент финансовой устойчивости |

0,360 |

0,495 |

0,487 |

0,126 |

0,8; 0,9 |

|

Коэффициент концентрации привлеченного капитала |

0,753 |

0,609 |

0,573 |

-0,179 |

< 0,4 |

|

Коэффициент структуры долгосрочных вложений |

0,290 |

0,253 |

0,222 |

-0,069 |

- |

На рисунке 3 представлены показатели финансовой устойчивости ПАО «АЭРОФЛОТ».

Как можно отметить по сведениям, представленным в таблице 4 и на рисунке 3, по ПАО «АЭРОФЛОТ» изменение значения коэффициента соотношения заемных и собственных средств демонстрирует снижение уровня финансовой зависимости организации от кредиторов, так как для этого является необходимым, чтобы данный коэффициент снижался, однако он выше единицы, потому его снижение недостаточно, чтобы считать финансово устойчивым. В ПАО «АЭРОФЛОТ» он равняется на конец 2017 года 1,344, то есть на рубль собственных средств приходится 1,344 руб. средств заемных.

Значение коэффициента обеспеченности собственными источниками финансирования должно составлять минимум 0,6, тогда можно утверждать, что организация не находится в зависимости от заемного капитала. В анализируемой организации значение данного коэффициента в 2017 году составляло 0,156, недостаточно положительным образом можно оценить такое значение показателя, так как оно достаточно далеко от норматива.

Рисунок 3 – Коэффициенты финансовой устойчивости

ПАО «АЭРОФЛОТ»

Однако показатель возрастает за три года на 0,299 (в 2015 году был отрицательным). В связи с этим можно отметить, что собственным капиталом в конце 2017 года покрывалось только 29,9% оборотных активов ПАО «АЭРОФЛОТ», повышение показателя свидетельствует об улучшении финансовой устойчивости.

Значение коэффициента финансовой независимости на конец 2017 года находится ниже нормального ограничения, то есть собственникам принадлежит только 42,7% стоимости имущества организации, повышается на 0,179 за три года.

Значение коэффициента финансирования по организации в рассматриваемом периоде еще меньше рекомендуемого, за 2015-2017 годы оно стало выше на 0,416, то есть возрастает величина устойчивых пассивов организации, но их все еще недостаточно.

Значение коэффициента маневренности собственных средств по ПАО «АЭРОФЛОТ» на конец 2017 года чуть выше оптимального, оно равно 0,507. Оно стало выше на 0,626 за три года, больше половины собственных средств вкладывается в оборотные активы.

Коэффициент финансовой устойчивости также как и коэффициент финансовой независимости повышается: за 2015-2017 годы - на 0,126, и составляет 0,487, следовательно, ПАО «АЭРОФЛОТ» недостаточно устойчивых пассивов (представленных собственным капиталом и долгосрочными обязательствами) для покрытия части имущества.

Значение коэффициента концентрации привлеченного капитала на конец 2017 года находится выше оптимального значения (<0,4), он уменьшился за три года на 0,179 в 2017 году (при этом в 2016 также было снижение). Можно утверждать, что ПАО «АЭРОФЛОТ» значительно зависимо от внешних источников финансового обеспечения, является недостаточно финансово устойчивым, но ситуация улучшается. Так как возрастает сумма нераспределенной прибыли.

Коэффициент структуры долгосрочных вложений снижается на 0,069 и становится равным 0,222, то есть на конец года меньше половины устойчивых источников вкладывается в неработающие – внеоборотные активы, то есть улучшение финансовой устойчивости налицо, хоть она все еще недостаточна.

Вывод. Проведенный анализ финансовых ресурсов акционерного общества на примере ПАО «АЭРОФЛОТ» демонстрирует, что рассчитанные финансовые коэффициенты по ПАО «АЭРОФЛОТ» показывают, что оно является зависимым от кредиторов, но при этом абсолютные показатели демонстрируют абсолютную финансовую устойчивость компании. Все это связано с большими суммами дебиторской и кредиторской задолженностями (согласно данным Приложения 1). В связи с чем актуальным является управление задолженностью ПАО «АЭРОФЛОТ».

2.3. Направления улучшения финансовых ресурсов АО

Проведенный анализ формирования и использования финансовых ресурсов показал, что рассчитанные показатели по ПАО «АЭРОФЛОТ» показывают, что оно является зависимым от кредиторов, но при этом абсолютные показатели демонстрируют абсолютную финансовую устойчивость компании. Все это связано с большими суммами дебиторской и кредиторской задолженностями. Основные факторы негативного влияния на недостаточную финансовую устойчивость ПАО «АЭРОФЛОТ» представлены на рисунке 4.

Проблемы формирования финансовых ресурсов

ПАО «АЭРОФЛОТ»

Рост суммы дебиторской задолженности

организации

Рост суммы кредиторской задолженности

организации

Рисунок 4 - Основные проблемы формирования финансовых ресурсов ПАО «АЭРОФЛОТ»

Таким образом, в результате проведенного анализа необходимым является улучшение управления задолженностями компании.

Управление дебиторской задолженностью заключается в стимулировании покупателей к осуществлению досрочной оплаты счетов. Часто это производится посредством предоставления скидок с цены продажи или стоимости поставки, но только в том случае, когда оплата производится ранее оговоренного в договоре срока. Для поставщика выгода состоит в том, что, получив выручку раньше обусловленного срока и используя ее в денежном обороте, он возмещает предоставленную скидку. Регулирование дебиторской задолженности традиционно может проводиться через зачет взаимных требований.

Проведение зачета взаимных требований в обязательном порядке предполагает:

- оформление акта сверки взаиморасчетов, который составляется на основе данных бухгалтерского учета у контрагентов;

- подтверждение первичными расчетными документами сумм дебиторской задолженности с выделением НДС;

- сверку величины задолженности, определенной в договорах, и в первичных документах, подтверждающих ее возникновение;

- оформление акта взаимозачета, как финансового документа, который подтверждает прекращение обязательств.

Одним из способов возврата дебиторской задолженности является ее продажа банку или другому кредитному учреждению - договор факторинга. Задолженность при помощи факторинга обычно продают в том случае, когда предприятие испытывает острую потребность в денежных средствах. Покупают дебиторскую задолженность те организации, которые являются должниками дебитора. Приобретая дебиторскую задолженность с дисконтной скидкой, они предъявляют ее к погашению должником по полной стоимости.

Факторинговая операция способствует экономии оборотных средств предприятия, отвлекаемых в расчеты, так как поставщик получает денежные средства еще до окончания расчетного периода от факторинговой компании.

Так, на конец 2017 г. общая сумма просроченной дебиторской задолженности составляет 711 млн. руб. Банк ПАО ВТБ24 по факторинговому договору предоставляет 80% от суммы, т.е. 569 млн. руб.

Можно предположить, что сумму долгового обязательства удастся взыскать с покупателя в течение 90 дней.

При комиссионном вознаграждении в размере 3% общие расходы ПАО «АЭРОФЛОТ» будут равны 36 млн. руб., из них:

- проценты за кредит: (711*14*90):(365*100) = 25 млн. руб.;

- величина комиссионного вознаграждения: 711*3/100 =21 млн. руб.;

Таким образом, хотя компания и потеряет 36 млн. руб., но зато будет возвращена сумма в 569 млн. руб.

Полученные суммы от управления дебиторской задолженностью будут направлены на счета ПАО «АЭРОФЛОТ».

Для того чтобы эффективным образом внедрить в практику ПАО «АЭРОФЛОТ» управление задолженностей, необходимым является вменить в обязанности одного из менеджеров продаж (переведя его в другую должность – специалиста по управлению финансовыми ресурсами с сохранением средней заработной платы):

- осуществление подготовки внутренней управленческой отчетности оперативного характера с целью своевременности принятия нужных решений по работе с дебиторами и кредиторами, а также с запасами;

- осуществление внутреннего контроля;

- проведение подготовки информационных сведений для руководства компании по поводу результатов работы с задолженностью и состоянии запасов в данном периоде;

- проведение сравнения достигнутых по факту результатов с показателями по плану и нормативу и др.

Заключение

В курсовой работе представлены теоретические и практические аспекты мобилизации финансовых ресурсов акционерных обществ.

Изучение теории по представленной теме позволило отметить следующее:

- акционерным обществом признаётся коммерческая организация, уставный капитал которой разделён на определённое число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу;

- финансовые ресурсы АО представляют собой денежные доходы и поступления, которые находятся в распоряжении субъекта экономики и предназначены для исполнения обязательств финансового характера, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих. Образование финансовых ресурсов происходит за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от учреждений финансово-банковской сферы в порядке перераспределения. Первоначальное образование финансовых ресурсов идет в момент учреждения компании, когда образуется уставный фонд. В качестве его источников выступают: акционерный капитал, долгосрочный кредит, бюджетные средства.

Практическая часть работы выполнена на материалах ПАО «АЭРОФЛОТ» с использованием его годовой финансовой отчетности.

Проведенный анализ структуры финансовых ресурсов ПАО «АЭРОФЛОТ» показал, что в общей величине пассивов преобладают заемные источники финансирования, но удельный вес собственного капитала увеличивается.

Большая часть капитала организации инвестирована в оборотные активы, прежде всего, «омертвлена» в дебиторской задолженности.

Абсолютные показатели финансовой устойчивости демонстрируют, что финансовое положение анализируемой организации ПАО «АЭРОФЛОТ» является устойчивым, собственных средств достаточно для покрытия имеющихся запасов. На конец 2017 года сумма излишка стала выше, собственных средств хватает, чтобы покрыть запасы и затраты. На это повлияло отсутствие долгосрочных и краткосрочных заемных средств, повышение суммы нераспределенной прибыли.

ПАО «АЭРОФЛОТ» является абсолютно финансово устойчивой организацией в конце периода проведения анализа, положительно можно оценить увеличение величины излишка (при этом нужно заметить, что на конец 2015 года состояние компании было абсолютно неустойчивым).

Изменение значения коэффициента соотношения заемных и собственных средств демонстрирует снижение уровня финансовой зависимости организации от кредиторов, так как для этого является необходимым, чтобы данный коэффициент снижался, однако он выше единицы, потому его снижение недостаточно, чтобы считать финансово устойчивым. В ПАО «АЭРОФЛОТ» он равняется на конец 2017 года 1,344, то есть на рубль собственных средств приходится 1,344 руб. средств заемных.

Представленные финансовые коэффициенты по ПАО «АЭРОФЛОТ» показывают, что оно является зависимым от кредиторов, но при этом абсолютные показатели демонстрируют абсолютную финансовую устойчивость компании. Все это связано с большими суммами дебиторской и кредиторской задолженностями. В связи с чем актуальным является управление задолженностью ПАО «АЭРОФЛОТ».

На основе проведенного анализа с целью улучшения мобилизации финансовых ресурсов было рекомендовано ПАО «АЭРОФЛОТ» улучшить управление дебиторской и кредиторской задолженностью. Для этого было предложено сопоставление сумм задолженностей посредством системы взаимозачетов, применение факторинговой схемы - в результате этого сумма дебиторской и кредиторской задолженности сократится; сумма денежных средств на счетах возрастет.

Список литературы

- Гражданский кодекс Российской Федерации от 30.11.1994 №51-ФЗ (действующая редакция от 28.03.2017).

- Об акционерных обществах: федеральный закон от 26.12.1995 №208-ФЗ // Собрание законодательства российской Федерации. – 1996. - №1. – Ст. 1.

- Алиев Ф.М., Алхасов Д.М. Перспективы и проблемы повышения финансовой устойчивости организаций в условиях современной экономики // Проблемы развития АПК региона. – 2017. – Т. 4. - №4. – С.155-158.

- Бджола В.Д., Джафаров Э.Г. К вопросу о взаимосвязи финансовой устойчивости организаций и экономической природы финансовых потоков // Аспирант. – 2017. - №4. – С.46-49.

- Бочарова И.Ю. Публичные и непубличные компании: экономико финансовые особенности функционирования // Гуманитарные научные исследования. – 2017. - №3. – С.455-457.

- Грибов В.Д. Основы экономики, менеджмента и маркетинга. - М.: КноРус, 2016. - 224с.

- Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской (финансовой) отчетности. – М.: Дело и Сервис, 2015. – 160с.

- Зайченко М.С. Акционерное общество как институт рыночной экономики // Наука, образование и культура. – 2016. - №10. – С.36-37.

- Машкин Н.А. Особенности правового регулирования акционерных обществ: история и современность // Вестник Международного института экономики и права. – 2016. - №1. – С.83-90.

- Омурчиева Д.М. Система управления акционерным обществом // Актуальные проблемы гуманитарных и естественных наук. – 2017. - №2-4. – С.91-96.

- Официальный сайт ПАО «АЭРОФЛОТ». – Режим доступа: https://www.aeroflot.ru/ru-ru.

- Слепов В.А., Шубина Т.В. Финансы организаций (предприятий). – М.: Инфра-М, 2015. – 352с.

- Соловьева С.С. Сравнительно-правовая характеристика публичных и непубличных акционерных обществ // Экономика, управление и право: инновационное решение проблем. – 2017. – С.201-205.

- Товмасян Е.А. Особенности организации финансов акционерных обществ // Актуальные проблемы экологии в сельскохозяйственных ландшафтах и урбанизированных территориях: Материалы всероссийской научно-практической конференции. – пос. Персиановский: ФГБОУ ВПО «ДГАУ», 2017. – С.465-468.

- Тютюкина Е.Б. Финансы организаций (предприятий): Учебник. – М.: Дашков и К, 2014. – 387с.

Приложение 1

Бухгалтерский баланс ПАО «АЭРОФЛОТ» на конец 2017 года

Приложение 3

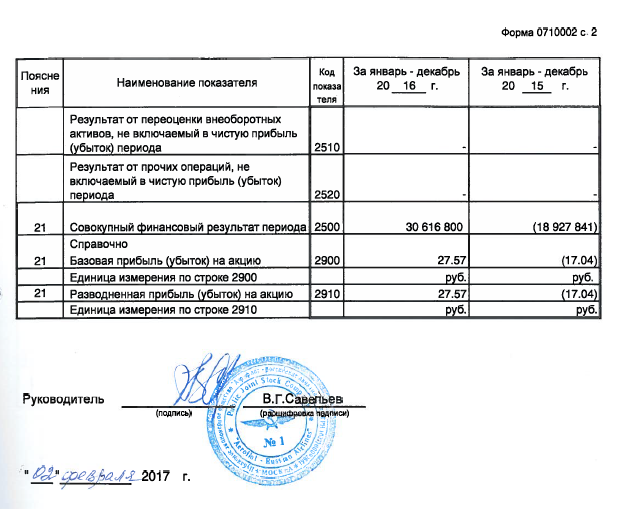

Отчет о финансовых результатах ПАО «АЭРОФЛОТ» за 2016 год

Приложение 3

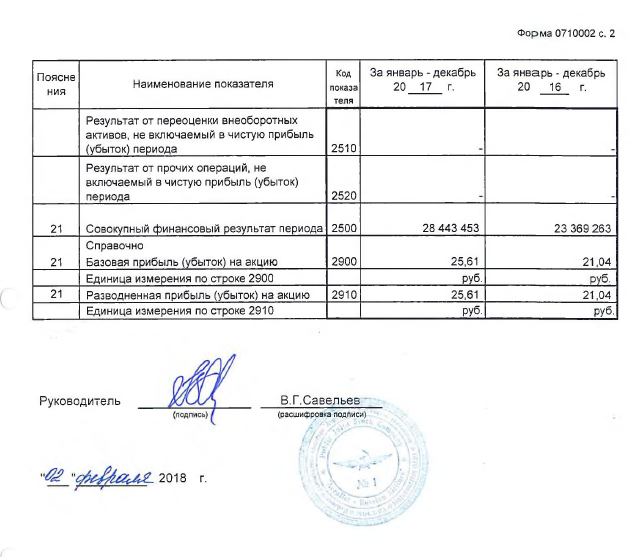

Отчет о финансовых результатах ПАО «АЭРОФЛОТ» за 2017 год

-

Грибов В.Д. Основы экономики, менеджмента и маркетинга. - М.: КноРус, 2016. - 224с., с.34. ↑

-

Машкин Н.А. Особенности правового регулирования акционерных обществ: история и современность // Вестник Международного института экономики и права. – 2016. - №1. – С.83-90., с.83. ↑

-

Зайченко М.С. Акционерное общество как институт рыночной экономики // Наука, образование и культура. – 2016. - №10. – С.36-37., с.36. ↑

-

Омурчиева Д.М. Система управления акционерным обществом // Актуальные проблемы гуманитарных и естественных наук. – 2017. - №2-4. – С.91-96., с.91. ↑

-

Соловьева С.С. Сравнительно-правовая характеристика публичных и непубличных акционерных обществ // Экономика, управление и право: инновационное решение проблем. – 2017. – С.201-205., с.201. ↑

-

Зайченко М.С. Акционерное общество как институт рыночной экономики // Наука, образование и культура. – 2016. - №10. – С.36-37., с.37. ↑

-

Бочарова И.Ю. Публичные и непубличные компании: экономико финансовые особенности функционирования // Гуманитарные научные исследования. – 2017. - №3. – С.455-457., с.457. ↑

-

Тютюкина Е.Б. Финансы организаций (предприятий): Учебник. – М.: Дашков и К, 2014. – 387с., с.119. ↑

-

Слепов В.А., Шубина Т.В. Финансы организаций (предприятий). – М.: Инфра-М, 2015. – 352с., с.69. ↑

-

Товмасян Е.А. Особенности организации финансов акционерных обществ // Актуальные проблемы экологии в сельскохозяйственных ландшафтах и урбанизированных территориях: Материалы всероссийской научно-практической конференции. – пос. Персиановский: ФГБОУ ВПО «ДГАУ», 2017. – С.465-468., с.466. ↑

- Распределение приложений по уровням

- Разработка программ с графическим интерфейсом на С++ (Особенности объектно-ориентированной парадигмы программирования)

- Процессный подход к менеджменту (Коммуникация)

- Бюрократизм в органах государственного управления Российской Федерации: современное состояние и пути преодоления (Боярская дума – первая «бюрократическая» организация)

- Основные подходы к проблемам будущего: агностический, религиозный, интуитивный, прогностический и др.

- Игра как метод воспитания (Сюжетно-ролевая игра, как средство развития ребенка)

- Особенности функционального состояния человека в экстремальных видах деятельности

- Менеджмент человеческих ресурсов (Особенности формирования внутрифирменного механизма)

- Понятие социального обеспечения (ОБЩАЯ ХАРАКТЕРИСТИКА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ))

- Особенности и виды устаревших слов в английском языке

- Теоретические аспекты понятия и типологии перевода

- Механизм перераспределения мировых финансовых ресурсов в современной Российской Федерации