Международный валютный фонд: цели, функции, особенности

Содержание:

Введение

Международный валютный фонд (МВФ) – ведущая организация международного сотрудничества в валютно-финансовой сфере. МВФ был создан по решению Бреттон-Вудской конференции в 1944 г. в целях повышения стабильности мировой валютно-финансовой системы. СССР принял участие в работе по созданию МВФ, однако по ряду причин политического характера отказался войти в число его учредителей. В настоящее время Российская Федерация является полноправным членом МВФ, и несколько раз использовала кредиты МВФ для поддержки национальной экономики.

Штаб-квартира МВФ расположена в Вашингтоне. Фонд имеет представительства в более чем 80 странах по всему миру, что отражает его глобальный характер и тесные связи с государствами-членами. Финансовый год МВФ продолжается с 1 мая по 30 апреля. [18]

Актуальность темы работы обусловлена необходимостью интеграции РФ в мировые экономические процессы и ее подключение к межгосударственным институциональным структурам, предназначенным для регулирования мировых экономических и валютно-финансовых отношений, членство в ведущих международных организациях, в первую очередь в МВФ и Всемирном банке. Вступление в эти организации открывает доступ к важному источнику валютных кредитов. МВФ входит в систему Объединенных наций в качестве специализированного учреждения. В настоящее время членами МВФ являются 189 государств.

Цель данной работы – рассмотреть цели, функции и особенности мирового валютного фонда.

Данная цель обусловила решение следующих задач:

- Рассмотреть причины создания и функции МВФ,

- Выяснить определение и организационную структуру МВФ,

- Охарактеризовать основные направления деятельности МВФ,

- Подробно рассмотреть взаимоотношения России и МВФ.

Предметом исследования являются функции и направления деятельности международного валютного фонда.

Объектом исследования является МВФ.

Степень изученности данной темы можно назвать сравнительно высокой. Из авторов литературы, в которой рассматривается история МВФ, можно отметить Ван де Вее, Страгис Ю.П., Шевчук Д.А., а деятельность МВФ и его роль в мировой экономике рассматривали Герчиков И.Н., Цыганков Т.М., Козак Г.О. и Ковалевский В.В. В той же степени данная тематика освещается в статьях Буториной Ольга. О финансовом анализе деятельности коммерческого банка писала Жарковская Е.П. Международные валютно-кредитные, и финансовые отношения раскрывает Красавина Л.Н.

Ни одна другая международная организация не подвергалась столь резкой критики со стороны развивающихся стран как МВФ. Фонд оказывает сильное воздействие на социально-экономические процессы в этих регионах, особенно в условиях долгового кризиса. Однако без активного вмешательства Фонда в долговой кризис последствия его для развивающихся стран и мировой кредитной системы было бы гораздо более серьезным.

Данная работа состоит из введения, трех глав и заключения, а также содержит список используемых источников, среди которых официальный сайт МВФ, Центрального банка РФ и Годовой отчет МВФ за 2016 год.

1. Общая характеристика МВФ

1.1 Причины создания и функции фонда

МВФ функционирует в роли наблюдателя за мировыми валютами, содействуя поддержанию упорядоченной системы платежей между всеми государствами, и ссужает деньги государствам-членам, ощущающим тяжелый дефицит платежного баланса. В отличие от Всемирного банка, финансирующего как реформы политики, так и проекты, Международный валютный фонд занимается исключительно реформами. Он дает займы государствам-членам, ощущающим краткосрочные трудности в расчетах с международными кредиторами, и стремится к достижению полной конвертируемости (свободный перевод одной валюты в другую) валют государств-членов в рамках системы гибких обменных курсов, действующей с 1973 года. [18]

Всемирный банк дает кредиты только развивающимся странам и странам с переходной экономикой. А услугами и ресурсами мирового валютного фонда могут воспользоваться все государства-члены этой организации (как богатые, так и бедные). Чтобы Фонд мог удачно осуществлять свою деятельность, в ней должно участвовать подавляющее большинство государств мира. Поскольку международная торговля и инвестиции не имеют границ, то каждая страна имеет потребность покупать и продавать иностранные валюты для финансирования импорта и экспорта. МВФ отслеживает такие операции и консультируется со странами-членами относительно того, как они могут способствовать становлению ликвидной и стабильной международной валютной системы.[1]

Основные направления деятельности МВФ содержат:

• консультирование государств-членов относительно введения мер политики, которые могут помочь предотвратить или урегулировать финансовый кризис, добиться макроэкономической стабильности, форсировать экономический рост и уменьшить уровень бедности;

• временное предоставление финансирования государствам-членам с целью помощи в урегулировании проблем платежного баланса, когда имеется недостаток иностранной валюты вследствие того, что их платежи другим странам превышают их собственные валютные доходы;

• оказание странам по их просьбе технической помощи и содействия в подготовке кадров, чтобы помочь им сформировать базу знаний и институты, необходимые для проведения обоснованной экономической политики.

Немаловажным фактором является то, что МВФ устроен по образцу акционерного предприятия. Это означает, что его капитал складывается из взносов государств-членов, производимых ими по подписке. Каждая страна имеет квоту, выраженную в СДР. Квота – ключевое звено во взаимоотношениях страны-члена с Фондом. Она определяет:

· Сумму подписки на капитал МВФ;

· Возможности использования ресурсов Фонда;

· Сумму получаемых страной-членом СДР при их очередном распределении;

· Количество голосов, которыми страна располагает в Фонде.

Определив основные принципы построения МВФ, перейдем к рассмотрению его организационной структуры.

1.2 Определение МВФ, его цели, функции

МВФ был созданв июле 1944 года на международной конференции, проводившейся в Бреттон - Вудсе, штат Нью-Хемпшир, США, на которой делегаты от 44 государств договорились об основах экономического сотрудничества, призванных не допустить повторения губительной экономической политики, ставшей одной из причин Великой депрессии 1930-х годов. Каждый член организации определял золотое содержание своей валюты и на этой базе фиксировал курс в валютах других стран-участниц. Колебания курса допускались в пределах 10%. Первоначально МВФ предоставлял в основном краткосрочные кредиты для урегулирования платежных балансов стран-участниц.

24 июля 1944 года была разработана основа соглашения (Хартия МВФ). Наиболее существенный вклад в разработку концепции МВФ внесли Джон Мейнард Кейнс, возглавлявший британскую делегацию, и Гарри Декстер Уайт - высокопоставленный сотрудник Министерства финансов США. Окончательный вариант соглашения первые 29 государств подписали 27 декабря 1945 года - официальная дата создания МВФ. МВФ начал свою деятельность 1 марта 1947 года как часть Бреттон-Вудской системы. В этом же году Франция берет у МВФ первый кредит [12, c. 60].

Международный валютный фонд, МВФ (International Monetary Fund, IMF) - международная организация, предназначенная для регулирования валютно-кредитных отношений между государствами-членами и оказания им финансовой помощи при валютных затруднениях, вызываемых дефицитом платежного баланса, путем предоставления кратко- и среднесрочных кредитов в иностранной валюте. Фонд имеет статус специализированного учреждения ООН. Практически является институциональной основой мировой валютной системы.

Сегодня МВФ действует в качестве наблюдателя за мировыми валютами, способствуя поддержанию упорядоченной системы платежей между всеми странами, и ссужает деньги государствам-членам, имеющим серьезный дефицит платежного баланса. Если Всемирный банк финансирует как реформы политики, так и проекты, то Международный валютный фонд занимается исключительно реформами. Он дает займы государствам-членам, имеющим краткосрочные трудности в расчетах с международными кредиторами, и стремится к достижению полной конвертируемости (свободный перевод одной валюты в другую) валют государств-членов в рамках системы гибких обменных курсов, действующей с 1973 года. Услугами и ресурсами МВФ могут воспользоваться все государства-члены этой организации (как богатые, так и бедные).

МВФ имеет расчетную единицу - Специальное право заимствования (СДР). Курс СДР к доллару США на 2 марта 2013, составил 1.5149 долл. США. Пересчет финансовых данных МВФ в доллары США приблизителен и приводится для удобства [13, c. 44].

Штаб-квартира МВФ располагается в Вашингтоне, округ Колумбия. МВФ также имеет свои представительства в более чем 80 странах по всему миру, что показывает его глобальный характер и тесные связи с государствами-членами. Финансовый год Фонда продолжается с 1 мая по 30 апреля.

Квоты в МВФ:

Взносы по квотам являются центральным компонентом финансовых ресурсов МВФ. Для каждого государства-члена МВФ устанавливается квота, основанная в целом на его относительном положении в мировой экономике. Квота государства-члена определяет максимальный размер его финансового обязательства перед МВФ, а так же число его голосов, и влияет на его доступ к финансированию от МВФ. Общий размер квот составляет приблизительно 476,8 млрд. СДР (около 767 млрд. долл. США по текущим обменным курсам). [19]

Цели МВФ:

Содействие международному сотрудничеству в валютной сфере;

Содействие расширению сбалансированного роста международной торговли и соответственно росту занятости и улучшению экономических показателей стран-членов;

Определение паритетов и курсов валют; не допускать возможности конкурентного обеспечения валют;

Обеспечение функционирования международной валютной систем путем согласования и координации валютной политики и поддержания валютных курсов и обратимости валют стран-членов; обеспечение упорядоченных отношений в валютной области между странами-членами;

Панкратов А.В. обратилось в суд с иском к обществу с ограниченной ответственностью (далее – ООО) «Третий Рим», Иванову В.А. и просит признать договор залога № 19/2 от 5 февраля 2010 г., заключенный между ООО «Третий Рим» и Ивановым В.А. недействительным.

В обоснование заявленных требований истец указал, что с апреля по декабрь 2009 он (залогодержатель) в качестве временной финансовой помощи периодически вносил денежные средства на счёт ООО «Третий Рим». Всего им было внесено *** руб. Срок возврата указанных денежных средств - по его требованию. Указанные денежные средства были использованы ООО «Третий Рим» для собственных нужд. Обязательства ООО «Третий Рим» по возврату денежных средств обеспечивались залогом принадлежащего на праве собственности ООО «Третий Рим» имущества общей стоимостью *** руб.

Считает, что никакого договора займа с Ивановым В.А. не заключалось. А если и заключалось, то Балашов В.В. использовал деньги в личных целях, а не в интересах общества.

Договор залога имущества № 19/2 от 5.02.2010, заключённый с Ивановым В.А., противоречит требованиям пункта 2 статьи 342 Гражданского кодекса Российской Федерации (далее – ГК РФ), поэтому в силу статей 166-168 ГК РФ является недействительным.

ООО «Третий Рим» обратилось в суд со встречным исковым заявлением к Панкратову А.В. о признании недействительным (ничтожным) договора залога имущества ООО «Третий Рим» по договору от 22 декабря 2009 г.

Следовательно, это «обязательство» не существовало на 22.12.2009, когда был заключён договор залога.

Согласно статье 3 Закона Российской Федерации «О залоге» залог возникает в силу залога или закона. Таким образом, договор залога не может быть заключён в обеспечение иных, в частности, внедоговорных обязательств.

Кроме того, договор залога от 22.12.2009 заключён от имени ООО «Третий Рим» Т.М. «исполняющей обязанности генерального директора на основании приказа об исполнении обязанностей от 21.12.2009 и Устава общества». Однако в Уставе ООО «Третий Рим» не содержится полномочий генерального директора (органа юридического лица) назначать таковым другое лицо, это прерогатива общего собрания общества. Решения о назначении Т.М. исполняющей обязанности генерального директора не имеется, следовательно, сделка ничтожна (статья 183 ГК РФ). Представленная в материалы дела копия доверенности на Т.М. не является доказательством наличия у последней полномочий на заключение каких-либо договоров, поскольку на данную доверенность нет ссылки в договоре залога от 22.12.2009.

В судебном заседании Панкратов А.В. поддержал исковые требования, возражал против встречных исковых требований по основаниям, изложенным в исковом заявлении (л.д. 3-4), а также поддержал позицию своего представителя- адвоката Семеновича А.В. в судебном заседании 21.09.2011 (л.д. 114-116, 137-139) о том, что договор залога от 5.02.2010 не соответствует пункту 2 статьи 342 ГК РФ, согласно которой последующий залог допускается, если он не запрещён предшествующими договорами о залоге. Предметом залога по договору от 5.02.2010 является то же самое имущество, что и в договоре залога от 22.12.2009, заключённом между Панкратовым А.В. и ООО «Третий Рим». При этом в пункте 6 договора залога от 22.12.2009 указано, что последующий залог имущества, заложенного по настоящему договору, не допускается. По состоянию на 5.02.2010 договор залога от 22.12.2009 продолжал действовать, изменения в него не вносились. Следовательно, ООО «Третий Рим» не вправе было заключать договор залога от 5.02.2010 и повторно передавать в залог имущество, уже выступавшее в качестве обеспечения исполнения обязательств ООО «Третий Рим» перед Панкратовым А.В.

Договор залога от 22.12.2009 является действительным и заключён в соответствии с требованиями действующего законодательства. В пункте 1 указанного договора залога он заключён в обеспечение исполнения ООО «Третий Рим» обязательств по возврату Панкратову А.В. денежных средств в общей сумме *** руб. Данные денежные средства были получены ООО «Третий Рим» от Панкратова А.В. неосновательно. Этот факт был признан ООО «Третий Рим» при подписании с Панкратовым А.В. договора залога 22.12.2009, в пункте 2 которого содержится признание наличия за ОО «Третий Рим» обязательства по возврату Панкратову А.В. денежных средств.

Договор залога от 22.12.2009 от имени ООО «Третий Рим» был подписан Т.М. действовавшей на основании доверенности от 17.11.2009. Согласно указанной доверенности Т.М. вправе заключать от имени ООО «Третий Рим» любые договоры или иные сделки.

Также пояснил, что у ООО «Третий Рим» было несколько печатей, однако их регистрация не велась.

Просит удовлетворить его исковые требования и отказать в удовлетворении встречных исковых требований.

Представитель ООО «Третий Рим» - Домнина Г.А. в судебном заседании возражала против удовлетворения исковых требований Панкратова А.В. по основаниям, изложенным в возражениях на исковое заявление и дополнениях к ним (л.д. 43-44, 61а-62); встречные исковые требования поддерживает по основаниям, изложенным во встречном исковом заявлении (л.д. 45-47). Поясняла, что в договоре залога от 22.12.2009 отсутствует ссылка на реквизиты доверенности, выданной Панкратовым А.В. на имя Т.М. в договоре имеется ссылка на приказ Панкратова А.В., который отсутствует в материалах дела. В Уставе ООО «Третий Рим» указано, что генеральный директор не имеет права передавать свои полномочия третьим лицам. Таким образом, договор от 22.12.2009 является ничтожным, так как был подписан неуполномоченным лицом. По заключению эксперта печать на доверенности от 17.11.2009 и на договоре от 22.12.2009 одна и та же, но не принадлежащая ООО «Третий Рим». А поскольку в ООО «Третий Рим» была только одна печать, считает, что доверенность и договор были составлены позже указанных в них дат. Кроме того, по состоянию на 22.12.2009 обязательство по возврату неосновательного обогащения Панкратову А.В. не существовало и возникло после вынесения Муромским городским судом решения от 10.08.2010 по иску Панкратова А.В. к ООО «Третий Рим» о взыскании денежной суммы.

Просит отказать Панкратову в удовлетворении исковых требований, а встречные исковые требования удовлетворить.

Третье лицо – Иванов В.А. в судебное заседание не явился, согласно полученному заявлению просит рассмотреть дело по иску Панкратова А.В. к ООО «Третий Рим» и к нему о признании договора залога от 5.02.2010 недействительным в его отсутствие, считает договор действительным, просит в иске отказать.

Панкратов А.В. обратилось в суд с иском к обществу с ограниченной ответственностью (далее – ООО) «Третий Рим», Иванову В.А. и просит признать договор залога № 19/2 от 5 февраля 2010 г., заключенный между ООО «Третий Рим» и Ивановым В.А. недействительным.

В обоснование заявленных требований истец указал, что с апреля по декабрь 2009 он (залогодержатель) в качестве временной финансовой помощи периодически вносил денежные средства на счёт ООО «Третий Рим». Всего им было внесено *** руб. Срок возврата указанных денежных средств - по его требованию. Указанные денежные средства были использованы ООО «Третий Рим» для собственных нужд. Обязательства ООО «Третий Рим» по возврату денежных средств обеспечивались залогом принадлежащего на праве собственности ООО «Третий Рим» имущества общей стоимостью *** руб.

Считает, что никакого договора займа с Ивановым В.А. не заключалось. А если и заключалось, то Балашов В.В. использовал деньги в личных целях, а не в интересах общества.

Договор залога имущества № 19/2 от 5.02.2010, заключённый с Ивановым В.А., противоречит требованиям пункта 2 статьи 342 Гражданского кодекса Российской Федерации (далее – ГК РФ), поэтому в силу статей 166-168 ГК РФ является недействительным.

ООО «Третий Рим» обратилось в суд со встречным исковым заявлением к Панкратову А.В. о признании недействительным (ничтожным) договора залога имущества ООО «Третий Рим» по договору от 22 декабря 2009 г.

Следовательно, это «обязательство» не существовало на 22.12.2009, когда был заключён договор залога.

Согласно статье 3 Закона Российской Федерации «О залоге» залог возникает в силу залога или закона. Таким образом, договор залога не может быть заключён в обеспечение иных, в частности, внедоговорных обязательств.

Кроме того, договор залога от 22.12.2009 заключён от имени ООО «Третий Рим» Т.М. «исполняющей обязанности генерального директора на основании приказа об исполнении обязанностей от 21.12.2009 и Устава общества». Однако в Уставе ООО «Третий Рим» не содержится полномочий генерального директора (органа юридического лица) назначать таковым другое лицо, это прерогатива общего собрания общества. Решения о назначении Т.М. исполняющей обязанности генерального директора не имеется, следовательно, сделка ничтожна (статья 183 ГК РФ). Представленная в материалы дела копия доверенности на Т.М. не является доказательством наличия у последней полномочий на заключение каких-либо договоров, поскольку на данную доверенность нет ссылки в договоре залога от 22.12.2009.

В судебном заседании Панкратов А.В. поддержал исковые требования, возражал против встречных исковых требований по основаниям, изложенным в исковом заявлении (л.д. 3-4), а также поддержал позицию своего представителя- адвоката Семеновича А.В. в судебном заседании 21.09.2011 (л.д. 114-116, 137-139) о том, что договор залога от 5.02.2010 не соответствует пункту 2 статьи 342 ГК РФ, согласно которой последующий залог допускается, если он не запрещён предшествующими договорами о залоге. Предметом залога по договору от 5.02.2010 является то же самое имущество, что и в договоре залога от 22.12.2009, заключённом между Панкратовым А.В. и ООО «Третий Рим». При этом в пункте 6 договора залога от 22.12.2009 указано, что последующий залог имущества, заложенного по настоящему договору, не допускается. По состоянию на 5.02.2010 договор залога от 22.12.2009 продолжал действовать, изменения в него не вносились. Следовательно, ООО «Третий Рим» не вправе было заключать договор залога от 5.02.2010 и повторно передавать в залог имущество, уже выступавшее в качестве обеспечения исполнения обязательств ООО «Третий Рим» перед Панкратовым А.В.

Договор залога от 22.12.2009 является действительным и заключён в соответствии с требованиями действующего законодательства. В пункте 1 указанного договора залога он заключён в обеспечение исполнения ООО «Третий Рим» обязательств по возврату Панкратову А.В. денежных средств в общей сумме *** руб. Данные денежные средства были получены ООО «Третий Рим» от Панкратова А.В. неосновательно. Этот факт был признан ООО «Третий Рим» при подписании с Панкратовым А.В. договора залога 22.12.2009, в пункте 2 которого содержится признание наличия за ОО «Третий Рим» обязательства по возврату Панкратову А.В. денежных средств.

Договор залога от 22.12.2009 от имени ООО «Третий Рим» был подписан Т.М. действовавшей на основании доверенности от 17.11.2009. Согласно указанной доверенности Т.М. вправе заключать от имени ООО «Третий Рим» любые договоры или иные сделки.

Также пояснил, что у ООО «Третий Рим» было несколько печатей, однако их регистрация не велась.

Просит удовлетворить его исковые требования и отказать в удовлетворении встречных исковых требований.

Представитель ООО «Третий Рим» - Домнина Г.А. в судебном заседании возражала против удовлетворения исковых требований Панкратова А.В. по основаниям, изложенным в возражениях на исковое заявление и дополнениях к ним (л.д. 43-44, 61а-62); встречные исковые требования поддерживает по основаниям, изложенным во встречном исковом заявлении (л.д. 45-47). Поясняла, что в договоре залога от 22.12.2009 отсутствует ссылка на реквизиты доверенности, выданной Панкратовым А.В. на имя Т.М. в договоре имеется ссылка на приказ Панкратова А.В., который отсутствует в материалах дела. В Уставе ООО «Третий Рим» указано, что генеральный директор не имеет права передавать свои полномочия третьим лицам. Таким образом, договор от 22.12.2009 является ничтожным, так как был подписан неуполномоченным лицом. По заключению эксперта печать на доверенности от 17.11.2009 и на договоре от 22.12.2009 одна и та же, но не принадлежащая ООО «Третий Рим». А поскольку в ООО «Третий Рим» была только одна печать, считает, что доверенность и договор были составлены позже указанных в них дат. Кроме того, по состоянию на 22.12.2009 обязательство по возврату неосновательного обогащения Панкратову А.В. не существовало и возникло после вынесения Муромским городским судом решения от 10.08.2010 по иску Панкратова А.В. к ООО «Третий Рим» о взыскании денежной суммы.

Просит отказать Панкратову в удовлетворении исковых требований, а встречные исковые требования удовлетворить.

Третье лицо – Иванов В.А. в судебное заседание не явился, согласно полученному заявлению просит рассмотреть дело по иску Панкратова А.В. к ООО «шприц» и к нему о признании договора залога от 5.02.2010 недействительным в его отсутствие, считает договор действительным, просит в иске отказать.

Оказание содействия в создании многосторонней системы платежей по текущим операциям между странами-членами и в устранении валютных ограничений;

Оказание помощи странам-членам с помощью предоставления займов и кредитов в иностранной валюте для урегулирования платежных балансов и стабилизации валютных курсов;

Предоставление консультаций по финансовым и валютным вопросам;

Сокращение длительности и уменьшение степени неуравновешенности международных платежных балансов стран - членов.

Контроль за соблюдением странами-членами кодекса поведения в международных валютных отношениях.

Вся деятельность МВФ основана на монетарном подходе к регулированию экономики. Это достигается за счет выполнения следующих основных функций.

Оказание финансовой помощи для преодоления дефицита платежного баланса. Для этого необходимо предоставить МВФ программу реформ, в которой будут показаны намерения правительства по преодолению существующих сложностей.

Надзорная функция. У МВФ есть право наблюдения за политикой стран-членов по установлению валютных курсов и соответствующей макроэкономической политики. Каждая страна предоставляет МВФ информацию, по его запросу, которая необходима для осуществления надзора за ее экономической политикой. Главная цель - вовремя выявить потенциально опасные макроэкономические дисбалансы, которые могут повлиять на стабильность валютных курсов и дать правительству рекомендации по их исправлению.

Осуществление консультирования и сотрудничества, техническая помощь. В центральные банки и министерства финансов и статистические органы стран, которые запросили помощь, направляются миссии. Также возможна экспертиза готовящихся законодательных документов.

1.3 Организационная структура МВФ

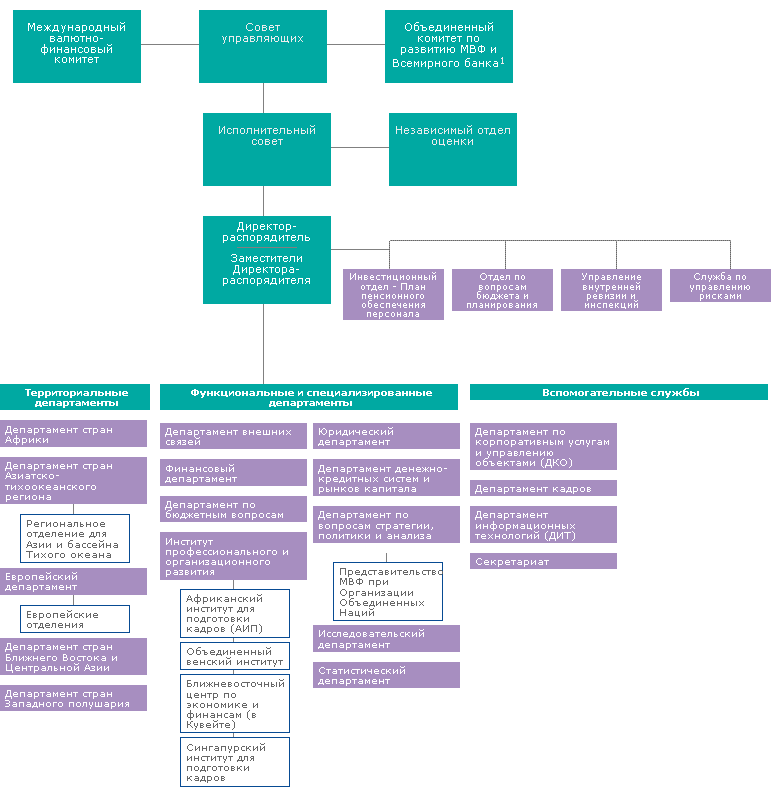

На основании годового отчета, схема организационной структуры МВФ на 30 апреля 2009 г. ни чем не отличается от схемы, представленной в Приложении 1. Разберем, подробнее, какие обязанности возложены на каждое подразделение.

Высшим директивным органом МВФ является Совет управляющих, который назначается государствами-членами МВФ. Согласно Статьям соглашения Фонда, Исполнительный совет отвечает за ведение дел Фонда и в этих целях использует все полномочия, переданные ему Советом управляющих. Исполнительный совет состоит из 24 исполнительных директоров и их заместителей, назначаемых или избираемых государствами-членами, и отвечает за текущий надзор, за работой МВФ в штаб-квартире Фонда, как отмечалось выше, находящейся в Вашингтоне, округ Колумбия. Председателем Исполнительного совета является Директор-распорядитель МВФ. [18]

В Совет управляющих входит по одному управляющему и одному заместителю управляющего от каждого из 186 государств-членов МВФ. Управляющим обычно является министр финансов государства-члена или глава его центрального банка. Все управляющие собираются один раз в год на Ежегодные совещания МВФ и Всемирного банка.

Имеется два комитета управляющих, которые представляют все государства-члены. Международный валютно-финансовый комитет (МВФК) является консультативным органом, состоящим из 24 управляющих МВФ (или их заместителей), которые представляют те же страны или группы стран, что и 24 исполнительных директора (рисунок 1).

МВФК дает рекомендации Совету управляющих и отчитывается перед ним по таким вопросам, как выполняемые Советом функции надзора за управлением международной валютной и финансовой системой и ее преобразованием и связанного с ним анализа изменений глобальной ликвидности и передачи ресурсов развивающимся странам; рассмотрение предложений Исполнительного совета по внесению изменений в Статьи соглашения; а также преодоление сбоев, которые могут представлять угрозу для системы. Он не обладает полномочиями по принятию решений. МВФК обычно проводит заседания два раза в год в марте или апреле и в сентябре или октябре – во время Весенних и Ежегодных совещаний.

Рисунок 1 – Схема организационной структуры МВФ [18]

Комитет по развитию (официально именуемый Объединенным министерским комитетом Советов управляющих МБРР и МВФ по передаче реальных ресурсов развивающимся странам) является совместным органом Всемирного банка и МВФ, состоящим из 24 управляющих или заместителей управляющего Всемирного банка или МВФ; он консультирует Советы управляющих МВФ и Всемирного банка по важнейшим вопросам развития, а также относительно финансовых ресурсов, требующихся для содействия экономическому развитию в развивающихся странах. Комитет по развитию, как и МВФК, обычно проводит заседания два раза в год.

Согласно Статьям соглашения, Исполнительный совет МВФ отвечает за выбор Директора-распорядителя Фонда. Любой исполнительный директор может предложить кандидатуру на этот пост, независимо от гражданства кандидата. Директор-распорядитель назначается на пятилетний срок с возможностью повторного назначения на новый срок. На данный момент Директором-распорядителем и Председателем исполнительного совета является Доминик Стросс-Кан. В свою очередь, по согласованию с Исполнительным советом, он назначает первого заместителя Директора-распорядителя и двух заместителей Директора-распорядителя для оказания управленческой поддержки, один из которых выполняет функцию председателя Исполнительного совета в отсутствие Директора-распорядителя. Директор-распорядитель является руководителем штата сотрудников МВФ и ведет текущую работу МВФ под руководством Исполнительного совета. Он отвечает за все аспекты внутреннего управления и работу организации, а также ее внешние отношения и информационные связи. Три заместителя Директора-распорядителя разделяют между собой обязанности по надзору за отношениями МВФ с отдельными государствами-членами, выполняют обязанности председателя на некоторых заседаниях Исполнительного совета и контролируют работу персонала в конкретных областях. [16, c. 107]

Сотрудники МВФ назначаются Директором-распорядителем и несут ответственность только перед МВФ. По состоянию на 30 апреля 2009 года персонал МВФ насчитывает 1862 специалистов и управленцев и 616 сотрудников других уровней. Восемьдесят два члена профессионального и управленческого персонала работают в должности постоянного представителя в странах Африки, Азии и Тихоокеанского региона, Европы, Ближнего Востока и Латинской Америки и Карибского бассейна, отвечая в общей сложности за работу в 92 государствах-членах. Благодаря своему профессиональному опыту и знаниям и знакомству с местными условиями постоянные представители участвуют в составлении рекомендаций МВФ по экономической политике, ведут мониторинг экономических показателей стран и координируют техническую помощь. Представители в странах с низким доходом участвуют в обсуждениях стратегии сокращения бедности. Кроме того, постоянные представители предупреждают МВФ и принимающую страну о потенциальных отступлениях от намеченной политики.[19]

Панкратов А.В. обратилось в суд с иском к обществу с ограниченной ответственностью (далее – ООО) «Третий Рим», Иванову В.А. и просит признать договор залога № 19/2 от 5 февраля 2010 г., заключенный между ООО «Третий Рим» и Ивановым В.А. недействительным.

В обоснование заявленных требований истец указал, что с апреля по декабрь 2009 он (залогодержатель) в качестве временной финансовой помощи периодически вносил денежные средства на счёт ООО «Третий Рим». Всего им было внесено *** руб. Срок возврата указанных денежных средств - по его требованию. Указанные денежные средства были использованы ООО «Третий Рим» для собственных нужд. Обязательства ООО «Третий Рим» по возврату денежных средств обеспечивались залогом принадлежащего на праве собственности ООО «Третий Рим» имущества общей стоимостью *** руб.

Считает, что никакого договора займа с Ивановым В.А. не заключалось. А если и заключалось, то Балашов В.В. использовал деньги в личных целях, а не в интересах общества.

Договор залога имущества № 19/2 от 5.02.2010, заключённый с Ивановым В.А., противоречит требованиям пункта 2 статьи 342 Гражданского кодекса Российской Федерации (далее – ГК РФ), поэтому в силу статей 166-168 ГК РФ является недействительным.

ООО «Третий Рим» обратилось в суд со встречным исковым заявлением к Панкратову А.В. о признании недействительным (ничтожным) договора залога имущества ООО «Третий Рим» по договору от 22 декабря 2009 г.

Следовательно, это «обязательство» не существовало на 22.12.2009, когда был заключён договор залога.

Согласно статье 3 Закона Российской Федерации «О залоге» залог возникает в силу залога или закона. Таким образом, договор залога не может быть заключён в обеспечение иных, в частности, внедоговорных обязательств.

Кроме того, договор залога от 22.12.2009 заключён от имени ООО «Третий Рим» Т.М. «исполняющей обязанности генерального директора на основании приказа об исполнении обязанностей от 21.12.2009 и Устава общества». Однако в Уставе ООО «Третий Рим» не содержится полномочий генерального директора (органа юридического лица) назначать таковым другое лицо, это прерогатива общего собрания общества. Решения о назначении Т.М. исполняющей обязанности генерального директора не имеется, следовательно, сделка ничтожна (статья 183 ГК РФ). Представленная в материалы дела копия доверенности на Т.М. не является доказательством наличия у последней полномочий на заключение каких-либо договоров, поскольку на данную доверенность нет ссылки в договоре залога от 22.12.2009.

В судебном заседании Панкратов А.В. поддержал исковые требования, возражал против встречных исковых требований по основаниям, изложенным в исковом заявлении (л.д. 3-4), а также поддержал позицию своего представителя- адвоката Семеновича А.В. в судебном заседании 21.09.2011 (л.д. 114-116, 137-139) о том, что договор залога от 5.02.2010 не соответствует пункту 2 статьи 342 ГК РФ, согласно которой последующий залог допускается, если он не запрещён предшествующими договорами о залоге. Предметом залога по договору от 5.02.2010 является то же самое имущество, что и в договоре залога от 22.12.2009, заключённом между Панкратовым А.В. и ООО «Третий Рим». При этом в пункте 6 договора залога от 22.12.2009 указано, что последующий залог имущества, заложенного по настоящему договору, не допускается. По состоянию на 5.02.2010 договор залога от 22.12.2009 продолжал действовать, изменения в него не вносились. Следовательно, ООО «Третий Рим» не вправе было заключать договор залога от 5.02.2010 и повторно передавать в залог имущество, уже выступавшее в качестве обеспечения исполнения обязательств ООО «Третий Рим» перед Панкратовым А.В.

Договор залога от 22.12.2009 является действительным и заключён в соответствии с требованиями действующего законодательства. В пункте 1 указанного договора залога он заключён в обеспечение исполнения ООО «Третий Рим» обязательств по возврату Панкратову А.В. денежных средств в общей сумме *** руб. Данные денежные средства были получены ООО «Третий Рим» от Панкратова А.В. неосновательно. Этот факт был признан ООО «Третий Рим» при подписании с Панкратовым А.В. договора залога 22.12.2009, в пункте 2 которого содержится признание наличия за ОО «Третий Рим» обязательства по возврату Панкратову А.В. денежных средств.

Договор залога от 22.12.2009 от имени ООО «Третий Рим» был подписан Т.М. действовавшей на основании доверенности от 17.11.2009. Согласно указанной доверенности Т.М. вправе заключать от имени ООО «Третий Рим» любые договоры или иные сделки.

Также пояснил, что у ООО «Третий Рим» было несколько печатей, однако их регистрация не велась.

Просит удовлетворить его исковые требования и отказать в удовлетворении встречных исковых требований.

Представитель ООО «Третий Рим» - Домнина Г.А. в судебном заседании возражала против удовлетворения исковых требований Панкратова А.В. по основаниям, изложенным в возражениях на исковое заявление и дополнениях к ним (л.д. 43-44, 61а-62); встречные исковые требования поддерживает по основаниям, изложенным во встречном исковом заявлении (л.д. 45-47). Поясняла, что в договоре залога от 22.12.2009 отсутствует ссылка на реквизиты доверенности, выданной Панкратовым А.В. на имя Т.М. в договоре имеется ссылка на приказ Панкратова А.В., который отсутствует в материалах дела. В Уставе ООО «Третий Рим» указано, что генеральный директор не имеет права передавать свои полномочия третьим лицам. Таким образом, договор от 22.12.2009 является ничтожным, так как был подписан неуполномоченным лицом. По заключению эксперта печать на доверенности от 17.11.2009 и на договоре от 22.12.2009 одна и та же, но не принадлежащая ООО «Третий Рим». А поскольку в ООО «Третий Рим» была только одна печать, считает, что доверенность и договор были составлены позже указанных в них дат. Кроме того, по состоянию на 22.12.2009 обязательство по возврату неосновательного обогащения Панкратову А.В. не существовало и возникло после вынесения Муромским городским судом решения от 10.08.2010 по иску Панкратова А.В. к ООО «Третий Рим» о взыскании денежной суммы.

Просит отказать Панкратову в удовлетворении исковых требований, а встречные исковые требования удовлетворить.

Третье лицо – Иванов В.А. в судебное заседание не явился, согласно полученному заявлению просит рассмотреть дело по иску Панкратова А.В. к ООО «Третий Рим» и к нему о признании договора залога от 5.02.2010 недействительным в его отсутствие, считает договор действительным, просит в иске отказать.

Панкратов А.В. обратилось в суд с иском к обществу с ограниченной ответственностью (далее – ООО) «Третий Рим», Иванову В.А. и просит признать договор залога № 19/2 от 5 февраля 2010 г., заключенный между ООО «Третий Рим» и Ивановым В.А. недействительным.

В обоснование заявленных требований истец указал, что с апреля по декабрь 2009 он (залогодержатель) в качестве временной финансовой помощи периодически вносил денежные средства на счёт ООО «Третий Рим». Всего им было внесено *** руб. Срок возврата указанных денежных средств - по его требованию. Указанные денежные средства были использованы ООО «Третий Рим» для собственных нужд. Обязательства ООО «Третий Рим» по возврату денежных средств обеспечивались залогом принадлежащего на праве собственности ООО «Третий Рим» имущества общей стоимостью *** руб.

Считает, что никакого договора займа с Ивановым В.А. не заключалось. А если и заключалось, то Балашов В.В. использовал деньги в личных целях, а не в интересах общества.

Договор залога имущества № 19/2 от 5.02.2010, заключённый с Ивановым В.А., противоречит требованиям пункта 2 статьи 342 Гражданского кодекса Российской Федерации (далее – ГК РФ), поэтому в силу статей 166-168 ГК РФ является недействительным.

ООО «Третий Рим» обратилось в суд со встречным исковым заявлением к Панкратову А.В. о признании недействительным (ничтожным) договора залога имущества ООО «Третий Рим» по договору от 22 декабря 2009 г.

Следовательно, это «обязательство» не существовало на 22.12.2009, когда был заключён договор залога.

Согласно статье 3 Закона Российской Федерации «О залоге» залог возникает в силу залога или закона. Таким образом, договор залога не может быть заключён в обеспечение иных, в частности, внедоговорных обязательств.

Кроме того, договор залога от 22.12.2009 заключён от имени ООО «Третий Рим» Т.М. «исполняющей обязанности генерального директора на основании приказа об исполнении обязанностей от 21.12.2009 и Устава общества». Однако в Уставе ООО «Третий Рим» не содержится полномочий генерального директора (органа юридического лица) назначать таковым другое лицо, это прерогатива общего собрания общества. Решения о назначении Т.М. исполняющей обязанности генерального директора не имеется, следовательно, сделка ничтожна (статья 183 ГК РФ). Представленная в материалы дела копия доверенности на Т.М. не является доказательством наличия у последней полномочий на заключение каких-либо договоров, поскольку на данную доверенность нет ссылки в договоре залога от 22.12.2009.

В судебном заседании Панкратов А.В. поддержал исковые требования, возражал против встречных исковых требований по основаниям, изложенным в исковом заявлении (л.д. 3-4), а также поддержал позицию своего представителя- адвоката Семеновича А.В. в судебном заседании 21.09.2011 (л.д. 114-116, 137-139) о том, что договор залога от 5.02.2010 не соответствует пункту 2 статьи 342 ГК РФ, согласно которой последующий залог допускается, если он не запрещён предшествующими договорами о залоге. Предметом залога по договору от 5.02.2010 является то же самое имущество, что и в договоре залога от 22.12.2009, заключённом между Панкратовым А.В. и ООО «Третий Рим». При этом в пункте 6 договора залога от 22.12.2009 указано, что последующий залог имущества, заложенного по настоящему договору, не допускается. По состоянию на 5.02.2010 договор залога от 22.12.2009 продолжал действовать, изменения в него не вносились. Следовательно, ООО «Третий Рим» не вправе было заключать договор залога от 5.02.2010 и повторно передавать в залог имущество, уже выступавшее в качестве обеспечения исполнения обязательств ООО «Третий Рим» перед Панкратовым А.В.

Договор залога от 22.12.2009 является действительным и заключён в соответствии с требованиями действующего законодательства. В пункте 1 указанного договора залога он заключён в обеспечение исполнения ООО «Третий Рим» обязательств по возврату Панкратову А.В. денежных средств в общей сумме *** руб. Данные денежные средства были получены ООО «Третий Рим» от Панкратова А.В. неосновательно. Этот факт был признан ООО «Третий Рим» при подписании с Панкратовым А.В. договора залога 22.12.2009, в пункте 2 которого содержится признание наличия за ОО «Третий Рим» обязательства по возврату Панкратову А.В. денежных средств.

Договор залога от 22.12.2009 от имени ООО «Третий Рим» был подписан Т.М. действовавшей на основании доверенности от 17.11.2009. Согласно указанной доверенности Т.М. вправе заключать от имени ООО «Третий Рим» любые договоры или иные сделки.

Также пояснил, что у ООО «Третий Рим» было несколько печатей, однако их регистрация не велась.

Просит удовлетворить его исковые требования и отказать в удовлетворении встречных исковых требований.

Представитель ООО «Третий Рим» - Домнина Г.А. в судебном заседании возражала против удовлетворения исковых требований Панкратова А.В. по основаниям, изложенным в возражениях на исковое заявление и дополнениях к ним (л.д. 43-44, 61а-62); встречные исковые требования поддерживает по основаниям, изложенным во встречном исковом заявлении (л.д. 45-47). Поясняла, что в договоре залога от 22.12.2009 отсутствует ссылка на реквизиты доверенности, выданной Панкратовым А.В. на имя Т.М. в договоре имеется ссылка на приказ Панкратова А.В., который отсутствует в материалах дела. В Уставе ООО «Третий Рим» указано, что генеральный директор не имеет права передавать свои полномочия третьим лицам. Таким образом, договор от 22.12.2009 является ничтожным, так как был подписан неуполномоченным лицом. По заключению эксперта печать на доверенности от 17.11.2009 и на договоре от 22.12.2009 одна и та же, но не принадлежащая ООО «Третий Рим». А поскольку в ООО «Третий Рим» была только одна печать, считает, что доверенность и договор были составлены позже указанных в них дат. Кроме того, по состоянию на 22.12.2009 обязательство по возврату неосновательного обогащения Панкратову А.В. не существовало и возникло после вынесения Муромским городским судом решения от 10.08.2010 по иску Панкратова А.В. к ООО «Третий Рим» о взыскании денежной суммы.

Просит отказать Панкратову в удовлетворении исковых требований, а встречные исковые требования удовлетворить.

Третье лицо – Иванов В.А. в судебное заседание не явился, согласно полученному заявлению просит рассмотреть дело по иску Панкратова А.В. к ООО «шприц» и к нему о признании договора залога от 5.02.2010 недействительным в его отсутствие, считает договор действительным, просит в иске отказать.

Директор-распорядитель «уделяет должное внимание необходимости найма сотрудников на максимально возможной широкой географической основе». Кроме того, все сотрудники придерживаются высочайших этических норм поведения, отвечающие принципам честности, беспристрастности и конфиденциальности, согласно Кодексу поведения МВФ и его Правилам и положениям. Признавая, что государства-члены должны иметь возможность опираться на услуги лиц, которые благодаря своему профессиональному опыту и подготовке понимают широкий круг задач разработки и проведения политики, стоящих перед руководством стран, и могут дать рекомендации по экономической политике, соответствующие условиям каждого из 186 государств-членов. Исполнительный совет давно подчеркивает необходимость разнообразия, и выражает обеспокоенность по поводу недостатков в этой области, неоднократно призывая к принятию мер по совершенствованию разнообразия персонала. В связи с этим Фонд использует все старания для того, чтобы разнообразие персонала отражало состав государств-членов организации, проводя активный поиск кандидатов со всего мира [1, c. 77].

1.4 Условия членства в МВФ и механизмы кредитования

При вступлении в МВФ каждое государство-член выплачивает взнос по подписке, называемый «квотой». Страны выплачивают 25% в счет своей квоты в виде резервных активов, т.н. СДР, или основной валюты (доллар США, евро, японская иена, фунт стерлингов). В случае необходимости для целей кредитования МВФ может запросить у государства-члена остальную часть, подлежащую выплате в собственной валюте. Размер квот пересматривается каждые 5 лет. Общая сумма взносов государств-членов образует уставный капитал МВФ, который используется для оказания временной помощи странам, испытывающим финансовые трудности.

Квота рассчитывается на основании данных об объеме ВВП страны, а также исходя из имеющихся золотовалютных резервов государств и определяет сумму, которую оно может заимствовать у МВФ, и его правo голоса. Общая сумма квот в МВФ эквивалентна 217,4 млрд. СДР. Наибольшая квота у США 37,149 млрд. СДР или 371 743 (16,77%) голосов, у России 5, 945 млрд. СДР или 59 704 (2,69%) голосов. Однако новый директор-распорядитель Стросс-Канн, не поддержанный Россией при назначении, предлагает снизить квоту России до 1,7–1,8% и перевести ее влияние на уровень стран Персидского залива, Таиланда и Аргентины. В совокупности Соединенные Штаты и страны Евросоюза обладают на сегодня 50% всей квоты при голосовании в МВФ и фактически могут провести любое решение вне зависимости от мнения других стран, вместе взятых, поэтому снижение квоты России, по большому счету, не имеет практического значения. [4, c. 207]

Таблица 1 – Основные механизмы и условия кредитования

|

Кредитный механизм (год введения) |

Цель |

Условия |

Поэтапное осуществление покупок и мониторинг |

|

Кредитные транши и механизм расширенного кредитования МВФ Договоренности «стэнд-бай» (1952 год) |

Среднесрочная помощь странам, испытывающим трудности платежного баланса краткосрочного характера. |

Принятие политики, обеспечивающей уверенность в том, что трудности платежного баланса государства-члена будут разрешены в течение разумного периода. |

Квартальные покупки (фактические выплаты), обусловленные соблюдением критериев реализации и других условий. |

|

Механизм расширенного кредитования МВФ (1974 год) (договоренности о расширенном кредитовании) |

Более долгосрочная помощь для поддержки структурных реформ государств-членов в целях преодоления трудностей платежного баланса долгосрочного характера. |

Принятие 3-летней программы, включающей структурные преобразования, с ежегодным подробным представлением политики на последующие 12 месяцев. |

Квартальные или полугодовые покупки (фактические выплаты), обусловленные соблюдением критериев реализации и других условий. |

|

Механизм финансирования дополнительных резервов (1997 год) |

Краткосрочная помощь в преодолении трудностей платежного баланса, связанных с кризисами доверия рынка. |

Предоставляется только в связи с договоренностями «стэнд-бай» или о расширенном кредитовании с соответствующей программой и усиленными мерами политики для восстановления утраченного доверия рынка. |

Механизм предоставляется на один год с концентрацией доступа в начале периода и двумя или более покупками (фактическими выплатами). |

|

Механизм компенсационного финансирования (1963 год) |

Среднесрочная помощь в преодолении временного дефицита экспорта или чрезмерными затратами на импорт зерновых. |

Предоставляется только если дефицит/избыток неподконтролен властям и государство-член имеет договоренность с условиями, предъявляемыми в рамках верхних кредитных траншей, или если состояние его платежного баланса, помимо указанного дефицита/избытка, является удовлетворительным. |

Как правило, фактически предоставляется в течение как минимум шести месяцев в соответствии с положениями договоренности о поэтапном осуществлении покупок. |

|

Экстренная помощь 1) На случай стихийных бедствий (1962 г.) 2) В постконфликтных ситуациях (1995 г.) |

Помощь в преодолении трудностей платежного баланса, связанных со следующим: Стихийные бедствия Последствия гражданских беспорядков, политических потрясений или международного вооруженного конфликта |

Разумные усилия по преодолению трудностей платежного баланса. Упор на развитие институционального и административного потенциала, с тем чтобы заложить основу для договоренности в рамках верхнего кредитного транша или ПРГФ. |

Отсутствуют, хотя постконфликтная помощь может подразделяться на две или более покупки. |

|

Механизм финансирования на цели сокращения бедности и содействия экономическому росту (ПРГФ) (1999 год) |

Более долгосрочная помощь в преодолении глубоко укоренившихся трудностей платежного баланса структурного характера- направлен на достижение устойчивого роста, способствующего сокращению бедности. |

Заключение 3-летних договоренностей о ПРГФ. Программы, поддерживаемые ресурсами в рамках ПРГФ, основаны на Документе по стратегии сокращения бедности, подготовленного страной при участии заинтересованных сторон и включающего меры макроэкономической и структурной политики, а также политики по сокращению бедности. |

Полугодовые (или, в некоторых случаях, ежеквартальные) выплаты средств, обусловленные соблюдением критериев реализации и результатами обзоров. |

|

Механизм финансирования для преодоления внешних шоков (2006 год) |

Краткосрочная помощь для удовлетворения временной потребности в финансировании платежного баланса, связанной с внешним шоком. |

Принятие 1–2 летней программы, включающей макроэкономическую стабилизацию, позволяющую государству-члену преодолеть шок, и структурную реформу, которая считается важной для преодоления шока или смягчения воздействия будущих шоков. |

Полугодовые или ежеквартальные выплаты средств при условии соблюдения критериев реализации и, в большинстве случаев, завершения обзора. |

При предоставлении финансовой помощи Фонд требует от страны – заемщицы соблюдение некоторых условий, касаемо её валютной системы, внешней торговли, баланса госбюджета, причем уровень их жесткости нарастает по мере перехода от одного транша к другому. Обязательства страны – заемщицы фиксируются в Письме о намерениях (Letter of intent) или Меморандуме об экономической и финансовой политике (Memorandum of Economic and Financial Policies), адресуемых в МВФ. Ход выполнения обязательств проверяется путем периодической оценки. Если МВФ сочтет, что страна употребляет кредит в противоречии с целями Фонда, не выполняет взятых обязательств, он может ограничить ее кредитование, отказать в предоставлении очередного транша. Таким образом, этот механизм позволяет МВФ проявлять экономическое, а нередко и политическое давление на страны – заемщицы.

2. Основная роль МВФ в валютных отношениях между странами

2.1 Цели деятельности МВФ

На основании «Статьи соглашения Международного Валютного Фонда, принятые 22 июля 1944 года в Бреттон-Вудсе, штат Нью-Хэмпшир (США), на Валютной-финансовой конференции Объединенных наций; вступившие в силу 27 декабря 1945 года» целями МВФ являются:

· содействовать развитию международного сотрудничества в валютно-финансовой сфере в рамках устойчивого учреждения, снабжающего механизм для консультаций и совместной работы над международными валютно-финансовыми проблемами. [20]

· содействовать процессу расширения и сбалансированного роста международной торговли и за счет этого добиваться достижения и поддержания высокого уровня занятости и реальных доходов, а также развития производственных ресурсов всех государств-членов, рассматривая эти действия как первоочередные задачи экономической политики.

· Содействовать стабильности валют, поддерживать упорядоченный валютный режим среди государств-членов и избегать использования девальвации валют в целях получения преимущества в конкуренции.

· Оказывать помощь в создании многосторонней системы расчетов по текущим операциям между государствами-членами, а также в устранении валютных ограничений, препятствующих росту мировой торговли.

· За счет временного предоставления общих ресурсов Фонда государствам-членам при соблюдении адекватных гарантий создавать у них состояние уверенности, обеспечивая тем самым возможность исправления диспропорций в их платежных балансах без использования мер, которые могут нанести ущерб благосостоянию на национальном или международном уровне.

· В соответствии с вышеизложенным – сокращать продолжительность нарушений равновесия внешних платежных балансов государств-членов, а также уменьшать масштабы этих нарушений.

Во всей своей политике и решениях Фонд руководствуется целями, изложенными в настоящей статье. [20]

Если в общем, обозначить вышеперечисленные цели, то МВФ является центральным учреждением международной валютно-финансовой системы – системы международных платежей и курсов национальных валют, которая позволяет странам вести между собой экономические операции. МВФ предоставляет кредиты государствам-членам, испытывающим проблемы платежного баланса, – не только в целях временного финансирования, но также для поддержки политики стабилизации и реформ, направленной на устранение основных проблем.

Как уже было сказано, для каждой страны установлена квота, которая рассчитывается по разным показателям (объем внешней торговли и т.д.). Квота определяется в ходе сложных переговоров. Каждая страна переводит в МВФ четверть своей квоты в резервных активах, остальную часть – в национальной валюте. МВФ, таким образом, имеет в своем распоряжении, с одной стороны, золотой запас, образованный за счет оплаты резервной доли квоты до 1976 г., а с другой, валютные авуары государств-членов. Ресурсы этого своеобразного кредитного кооператива на определенных условиях предоставляются странам, испытывающим трудности с платежным балансом.

Вопрос предоставления данных средств МВФ зависел от того, как много стран обратятся за помощью в МВФ и как много программ фонд одобрит. Данные средства Россия предоставляет МВФ в соответствии со своей квотой и планом финансовых операций фонда».[5, c. 109]]

Страна-заемщик должна передать в распоряжение Фонда количество собственной валюты, равное стоимости тех валют, которые она желает получить. Процедура погашения обратная: должник перечисляет Фонду суммы в конвертируемой валюте, равные первоначально полученной. Тогда Фонд аннулирует возникший в результате заемной операции долг в валюте должника. Такая операция называется продажей с возвратом платежа. На деле же речь идет о займе. В противоположность предложениям, содержавшимся в плане Кейнса, предусматривавшем почти автоматическое покрытие внешнего дефицита, устав Международного валютного фонда установил достаточно узкие рамки для получения займа государствами. Каждая страна может получать без всяких условий и предварительного изучения кредит в размере 25% своей квоты. Выше этого уровня предоставление помощи обусловлено изучением положения просителя. Если наличность МВФ в валюте какой-либо страны вдвое превышает квоту, то помощь этой стране прекращается.

Панкратов А.В. обратилось в суд с иском к обществу с ограниченной ответственностью (далее – ООО) «Третий Рим», Иванову В.А. и просит признать договор залога № 19/2 от 5 февраля 2010 г., заключенный между ООО «Третий Рим» и Ивановым В.А. недействительным.

В обоснование заявленных требований истец указал, что с апреля по декабрь 2009 он (залогодержатель) в качестве временной финансовой помощи периодически вносил денежные средства на счёт ООО «Третий Рим». Всего им было внесено *** руб. Срок возврата указанных денежных средств - по его требованию. Указанные денежные средства были использованы ООО «Третий Рим» для собственных нужд. Обязательства ООО «Третий Рим» по возврату денежных средств обеспечивались залогом принадлежащего на праве собственности ООО «Третий Рим» имущества общей стоимостью *** руб.

Считает, что никакого договора займа с Ивановым В.А. не заключалось. А если и заключалось, то Балашов В.В. использовал деньги в личных целях, а не в интересах общества.

Договор залога имущества № 19/2 от 5.02.2010, заключённый с Ивановым В.А., противоречит требованиям пункта 2 статьи 342 Гражданского кодекса Российской Федерации (далее – ГК РФ), поэтому в силу статей 166-168 ГК РФ является недействительным.

ООО «Третий Рим» обратилось в суд со встречным исковым заявлением к Панкратову А.В. о признании недействительным (ничтожным) договора залога имущества ООО «Третий Рим» по договору от 22 декабря 2009 г.

Следовательно, это «обязательство» не существовало на 22.12.2009, когда был заключён договор залога.

Согласно статье 3 Закона Российской Федерации «О залоге» залог возникает в силу залога или закона. Таким образом, договор залога не может быть заключён в обеспечение иных, в частности, внедоговорных обязательств.

Кроме того, договор залога от 22.12.2009 заключён от имени ООО «Третий Рим» Т.М. «исполняющей обязанности генерального директора на основании приказа об исполнении обязанностей от 21.12.2009 и Устава общества». Однако в Уставе ООО «Третий Рим» не содержится полномочий генерального директора (органа юридического лица) назначать таковым другое лицо, это прерогатива общего собрания общества. Решения о назначении Т.М. исполняющей обязанности генерального директора не имеется, следовательно, сделка ничтожна (статья 183 ГК РФ). Представленная в материалы дела копия доверенности на Т.М. не является доказательством наличия у последней полномочий на заключение каких-либо договоров, поскольку на данную доверенность нет ссылки в договоре залога от 22.12.2009.

В судебном заседании Панкратов А.В. поддержал исковые требования, возражал против встречных исковых требований по основаниям, изложенным в исковом заявлении (л.д. 3-4), а также поддержал позицию своего представителя- адвоката Семеновича А.В. в судебном заседании 21.09.2011 (л.д. 114-116, 137-139) о том, что договор залога от 5.02.2010 не соответствует пункту 2 статьи 342 ГК РФ, согласно которой последующий залог допускается, если он не запрещён предшествующими договорами о залоге. Предметом залога по договору от 5.02.2010 является то же самое имущество, что и в договоре залога от 22.12.2009, заключённом между Панкратовым А.В. и ООО «Третий Рим». При этом в пункте 6 договора залога от 22.12.2009 указано, что последующий залог имущества, заложенного по настоящему договору, не допускается. По состоянию на 5.02.2010 договор залога от 22.12.2009 продолжал действовать, изменения в него не вносились. Следовательно, ООО «Третий Рим» не вправе было заключать договор залога от 5.02.2010 и повторно передавать в залог имущество, уже выступавшее в качестве обеспечения исполнения обязательств ООО «Третий Рим» перед Панкратовым А.В.

Договор залога от 22.12.2009 является действительным и заключён в соответствии с требованиями действующего законодательства. В пункте 1 указанного договора залога он заключён в обеспечение исполнения ООО «Третий Рим» обязательств по возврату Панкратову А.В. денежных средств в общей сумме *** руб. Данные денежные средства были получены ООО «Третий Рим» от Панкратова А.В. неосновательно. Этот факт был признан ООО «Третий Рим» при подписании с Панкратовым А.В. договора залога 22.12.2009, в пункте 2 которого содержится признание наличия за ОО «Третий Рим» обязательства по возврату Панкратову А.В. денежных средств.

Договор залога от 22.12.2009 от имени ООО «Третий Рим» был подписан Т.М. действовавшей на основании доверенности от 17.11.2009. Согласно указанной доверенности Т.М. вправе заключать от имени ООО «Третий Рим» любые договоры или иные сделки.

Также пояснил, что у ООО «Третий Рим» было несколько печатей, однако их регистрация не велась.

Просит удовлетворить его исковые требования и отказать в удовлетворении встречных исковых требований.

Представитель ООО «Третий Рим» - Домнина Г.А. в судебном заседании возражала против удовлетворения исковых требований Панкратова А.В. по основаниям, изложенным в возражениях на исковое заявление и дополнениях к ним (л.д. 43-44, 61а-62); встречные исковые требования поддерживает по основаниям, изложенным во встречном исковом заявлении (л.д. 45-47). Поясняла, что в договоре залога от 22.12.2009 отсутствует ссылка на реквизиты доверенности, выданной Панкратовым А.В. на имя Т.М. в договоре имеется ссылка на приказ Панкратова А.В., который отсутствует в материалах дела. В Уставе ООО «Третий Рим» указано, что генеральный директор не имеет права передавать свои полномочия третьим лицам. Таким образом, договор от 22.12.2009 является ничтожным, так как был подписан неуполномоченным лицом. По заключению эксперта печать на доверенности от 17.11.2009 и на договоре от 22.12.2009 одна и та же, но не принадлежащая ООО «Третий Рим». А поскольку в ООО «Третий Рим» была только одна печать, считает, что доверенность и договор были составлены позже указанных в них дат. Кроме того, по состоянию на 22.12.2009 обязательство по возврату неосновательного обогащения Панкратову А.В. не существовало и возникло после вынесения Муромским городским судом решения от 10.08.2010 по иску Панкратова А.В. к ООО «Третий Рим» о взыскании денежной суммы.

Просит отказать Панкратову в удовлетворении исковых требований, а встречные исковые требования удовлетворить.

Третье лицо – Иванов В.А. в судебное заседание не явился, согласно полученному заявлению просит рассмотреть дело по иску Панкратова А.В. к ООО «Третий Рим» и к нему о признании договора залога от 5.02.2010 недействительным в его отсутствие, считает договор действительным, просит в иске отказать.

Панкратов А.В. обратилось в суд с иском к обществу с ограниченной ответственностью (далее – ООО) «Третий Рим», Иванову В.А. и просит признать договор залога № 19/2 от 5 февраля 2010 г., заключенный между ООО «Третий Рим» и Ивановым В.А. недействительным.

В обоснование заявленных требований истец указал, что с апреля по декабрь 2009 он (залогодержатель) в качестве временной финансовой помощи периодически вносил денежные средства на счёт ООО «Третий Рим». Всего им было внесено *** руб. Срок возврата указанных денежных средств - по его требованию. Указанные денежные средства были использованы ООО «Третий Рим» для собственных нужд. Обязательства ООО «Третий Рим» по возврату денежных средств обеспечивались залогом принадлежащего на праве собственности ООО «Третий Рим» имущества общей стоимостью *** руб.

Считает, что никакого договора займа с Ивановым В.А. не заключалось. А если и заключалось, то Балашов В.В. использовал деньги в личных целях, а не в интересах общества.

Договор залога имущества № 19/2 от 5.02.2010, заключённый с Ивановым В.А., противоречит требованиям пункта 2 статьи 342 Гражданского кодекса Российской Федерации (далее – ГК РФ), поэтому в силу статей 166-168 ГК РФ является недействительным.

ООО «Третий Рим» обратилось в суд со встречным исковым заявлением к Панкратову А.В. о признании недействительным (ничтожным) договора залога имущества ООО «Третий Рим» по договору от 22 декабря 2009 г.

Следовательно, это «обязательство» не существовало на 22.12.2009, когда был заключён договор залога.

Согласно статье 3 Закона Российской Федерации «О залоге» залог возникает в силу залога или закона. Таким образом, договор залога не может быть заключён в обеспечение иных, в частности, внедоговорных обязательств.

Кроме того, договор залога от 22.12.2009 заключён от имени ООО «Третий Рим» Т.М. «исполняющей обязанности генерального директора на основании приказа об исполнении обязанностей от 21.12.2009 и Устава общества». Однако в Уставе ООО «Третий Рим» не содержится полномочий генерального директора (органа юридического лица) назначать таковым другое лицо, это прерогатива общего собрания общества. Решения о назначении Т.М. исполняющей обязанности генерального директора не имеется, следовательно, сделка ничтожна (статья 183 ГК РФ). Представленная в материалы дела копия доверенности на Т.М. не является доказательством наличия у последней полномочий на заключение каких-либо договоров, поскольку на данную доверенность нет ссылки в договоре залога от 22.12.2009.

В судебном заседании Панкратов А.В. поддержал исковые требования, возражал против встречных исковых требований по основаниям, изложенным в исковом заявлении (л.д. 3-4), а также поддержал позицию своего представителя- адвоката Семеновича А.В. в судебном заседании 21.09.2011 (л.д. 114-116, 137-139) о том, что договор залога от 5.02.2010 не соответствует пункту 2 статьи 342 ГК РФ, согласно которой последующий залог допускается, если он не запрещён предшествующими договорами о залоге. Предметом залога по договору от 5.02.2010 является то же самое имущество, что и в договоре залога от 22.12.2009, заключённом между Панкратовым А.В. и ООО «Третий Рим». При этом в пункте 6 договора залога от 22.12.2009 указано, что последующий залог имущества, заложенного по настоящему договору, не допускается. По состоянию на 5.02.2010 договор залога от 22.12.2009 продолжал действовать, изменения в него не вносились. Следовательно, ООО «Третий Рим» не вправе было заключать договор залога от 5.02.2010 и повторно передавать в залог имущество, уже выступавшее в качестве обеспечения исполнения обязательств ООО «Третий Рим» перед Панкратовым А.В.

Договор залога от 22.12.2009 является действительным и заключён в соответствии с требованиями действующего законодательства. В пункте 1 указанного договора залога он заключён в обеспечение исполнения ООО «Третий Рим» обязательств по возврату Панкратову А.В. денежных средств в общей сумме *** руб. Данные денежные средства были получены ООО «Третий Рим» от Панкратова А.В. неосновательно. Этот факт был признан ООО «Третий Рим» при подписании с Панкратовым А.В. договора залога 22.12.2009, в пункте 2 которого содержится признание наличия за ОО «Третий Рим» обязательства по возврату Панкратову А.В. денежных средств.

Договор залога от 22.12.2009 от имени ООО «Третий Рим» был подписан Т.М. действовавшей на основании доверенности от 17.11.2009. Согласно указанной доверенности Т.М. вправе заключать от имени ООО «Третий Рим» любые договоры или иные сделки.

Также пояснил, что у ООО «Третий Рим» было несколько печатей, однако их регистрация не велась.

Просит удовлетворить его исковые требования и отказать в удовлетворении встречных исковых требований.

Представитель ООО «Третий Рим» - Домнина Г.А. в судебном заседании возражала против удовлетворения исковых требований Панкратова А.В. по основаниям, изложенным в возражениях на исковое заявление и дополнениях к ним (л.д. 43-44, 61а-62); встречные исковые требования поддерживает по основаниям, изложенным во встречном исковом заявлении (л.д. 45-47). Поясняла, что в договоре залога от 22.12.2009 отсутствует ссылка на реквизиты доверенности, выданной Панкратовым А.В. на имя Т.М. в договоре имеется ссылка на приказ Панкратова А.В., который отсутствует в материалах дела. В Уставе ООО «Третий Рим» указано, что генеральный директор не имеет права передавать свои полномочия третьим лицам. Таким образом, договор от 22.12.2009 является ничтожным, так как был подписан неуполномоченным лицом. По заключению эксперта печать на доверенности от 17.11.2009 и на договоре от 22.12.2009 одна и та же, но не принадлежащая ООО «Третий Рим». А поскольку в ООО «Третий Рим» была только одна печать, считает, что доверенность и договор были составлены позже указанных в них дат. Кроме того, по состоянию на 22.12.2009 обязательство по возврату неосновательного обогащения Панкратову А.В. не существовало и возникло после вынесения Муромским городским судом решения от 10.08.2010 по иску Панкратова А.В. к ООО «Третий Рим» о взыскании денежной суммы.

Просит отказать Панкратову в удовлетворении исковых требований, а встречные исковые требования удовлетворить.

Третье лицо – Иванов В.А. в судебное заседание не явился, согласно полученному заявлению просит рассмотреть дело по иску Панкратова А.В. к ООО «шприц» и к нему о признании договора залога от 5.02.2010 недействительным в его отсутствие, считает договор действительным, просит в иске отказать.

Таким образом, капитал МВФ складывается из взносов государств-членов, производимых по подписке. Квота выступает важным звеном во взаимоотношениях стран-членов с МВФ. Пересмотр квот производится раз в пять лет [1].

Глобальная программа мер экономической политики директора-распорядителя (ГПП) представляется два раза в год Международному валютно-финансовому комитету (МВФК), который является органом, определяющим политику МВФ. В ГПП определяются проблемы политики, с которыми сталкиваются государства-члены МВФ, оцениваются успехи, достигнутые со времени предыдущей ГПП, намечаются ответные меры политики, необходимые на глобальном и национальном уровне, а также излагаются возможные методы поддержки этих ответных мер политики со стороны МВФ. В ГПП, принятой в апреле 2016 года, основное внимание уделялось мерам политики, направленным на то, чтобы вернуть мировую экономику на более прочный и надежный путь. В ней говорилось, что страны должны укрепить свою приверженность устойчивому глобальному росту и использовать трехсторонний подход, предусматривающий взаимно усиливающие рычаги экономической политики. Этому будут способствовать успешно функционирующий финансовый сектор и сотрудничество на глобальном уровне. [18]

Денежно-кредитная политика

В странах с развитой экономикой денежно-кредитная политика должна оставаться мягкой там, где разрыв между фактическим и потенциальным объемом производства является отрицательным, а инфляция слишком низкой. Но денежно-кредитная политика должна сопровождаться другими мерами политики для обеспечения необходимой поддержки спроса, и она не может устранить структурные препятствия экономическому росту.

Нетрадиционные меры денежно-кредитной политики помогают поддерживать спрос, хотя очень низкие (и, в ряде случаев, отрицательные) процентные ставки могут также оказывать прямое влияние на рентабельность банков. В странах с формирующимся рынком денежно-кредитная политика должна противостоять воздействию более низких валютных курсов на инфляцию и балансы частного сектора.

Налогово-бюджетная политика

Имеются веские аргументы в пользу внутренней координации мер политики. Некоторые страны по-прежнему страдают от высокого уровня долга, повышенных суверенных спредов и низкого уровня сбережений в государственном секторе и должны реализовать свои планы бюджетной консолидации, тогда как странам, располагающим бюджетным пространством, следует продвигаться к дальнейшему смягчению налогово-бюджетной политики. В случае ряда стран-кредиторов это также способствовало бы глобальному перебалансированию. Все страны также могут внести свой вклад, стремясь к более благоприятной для роста структуре доходов и расходов, в частности, к увеличению расходов на инфраструктуру в ряде стран. [18]

Структурные реформы

Многие признают, что для повышения производительности и потенциального объема производства необходимы структурные реформы. Были приняты многие обязательства, в том числе в связи с деятельностью Группы 20-ти, но их реализацию следует ускорить. Страны, располагающие бюджетным пространством, должны воспользоваться синергизмом мер политики, направленных на поддержку спроса, и структурных реформ. Структурные реформы со встроенными бюджетными стимулами могут принести позитивные результаты в ближайший период. Учитывая разнообразие структур экономики, последовательность приоритетов отдельных структурных реформ должна быть определена в соответствии с различиями в стадиях экономического развития и прочности институтов. В странах — экспортерах биржевых товаров и развивающихся странах с низкими доходами существенное значение имеют меры политики, направленные на содействие диверсификации экономики, и структурные преобразования.

Действия в отношении финансового сектора

Необходимы также решения для недопущения того, чтобы сворачивание операций во избежание риска создавало необоснованные препятствия для доступа к финансовым услугам, включая корреспондентские отношения между банками. Странам следует предпринять дальнейшие шаги в целях ускорения восстановления балансов частного сектора, избегая длительного процесса сокращения доли заемных средств, который ослабляет кредитный канал денежно-кредитной политики и повышает неопределенность. Крайне важно завершить формирование банковского союза в Европейском союзе путем введения последнего элемента — общей программы гарантирования депозитов — наряду с усилиями по сокращению рисков в банковских системах. Необходим дальнейший прогресс в последовательной реализации и завершении процесса глобальной реформы регулирования, включая меры политики, направленные на преобразование теневого банковского сектора в стабильный источник рыночного финансирования.

Глобальное сотрудничество

Каждая страна должна принять обязательство по набору мер политики, который вносит вклад в глобальный пакет реформ, в целях повышения экономического роста как внутри страны, так и во всем мире. Трехсторонний подход, применяемый совместно государствами-членами, может взаимно усиливать экономическую активность и снижать риски для финансовой стабильности. Необходимо также глобальное сотрудничество. К числу примеров относятся укрепление механизмов корректировки и обеспечения ликвидности, поддержка глобальной торговли, борьба с коррупцией и продвижение вперед в реализации программы реформ в области регулирования. [18]

2.2 Основные направления деятельности МВФ

Со временем финансовая помощь МВФ государствам-членам, испытывавшим проблемы с платежным балансом, значительно возросла – увеличились ее масштабы, более разнообразными стали формы кредитования. В Уставе Фонда для идентификации его кредитной деятельности используются два понятия:

1) сделка (transaction) – предоставление валютных средств странам из его ресурсов;

2) операция (operation) – оказание посреднических финансовых и технических услуг за счет заемных средств.

МВФ осуществляет кредитные операции только с официальными органами – казначействами, центральными банками, стабилизационными фондами. Различаются кредиты на покрытие дефицита платежного баланса и на поддержку структурной перестройки экономической политики стран-членов. Страна, нуждающаяся в иностранной валюте, производит покупку (purchase) или иначе заимствование (drawing) иностранной валюты либо СДР в обмен на эквивалентное количество своей национальной валюты, которое зачисляется на счет МВФ в центральном банке данной страны. При разработке механизма МВФ предполагалось, что страны-члены будут предъявлять равномерный спрос на валюты, а поэтому их национальные валюты, поступающие в Фонд, станут переходить от одной страны к другой. Таким образом, эти операции не должны были являться кредитными в строгом смысле слова. На практике в Фонд обращаются с просьбами о предоставлении кредита главным образом страны с неконвертируемыми валютами. Вследствие этого МВФ, как правило, предоставляет валютные кредиты государствам-членам как бы «под залог» соответствующих сумм неконвертируемых национальных валют. Поскольку на них нет спроса, они остаются в Фонде до выкупа их странами-эмитентами этих валют.

Доступ стран-членов к кредитным ресурсам МВФ ограничен определенными условиями. Согласно первоначальному Уставу, они состояли в следующем:

– во-первых, сумма валюты, полученной страной-членом за двенадцать месяцев, предшествовавших его новому обращению в Фонд, включая запрашиваемую сумму, не должна была превышать 25% величины квоты страны;

– во-вторых, общая сумма валюты данной страны в активах МВФ не могла превышать 200% величины ее квоты (включая 75% квоты, внесенных в Фонд по подписке).

В пересмотренном в 1978 г. Уставе первое ограничение было устранено. Это позволяет странам-членам использовать их возможности получения валюты в МВФ в течение более короткого срока, чем пять лет, которые нужны были для этого прежде. Что касается второго условия, то в исключительных обстоятельствах и его действие может приостанавливаться.

МВФ взимает со стран-заемщиц разовый комиссионный сбор в размере 0,5% от суммы сделки и определенную плату (charge), или процентную ставку, за предоставляемые им кредиты, которая базируется на рыночных ставках. [13, c. 194]

Приобретаемая страной-членом в МВФ первая порция иностранной валюты в размере до 25% квоты (до Ямайского соглашения бывшая золотая доля) с 1978 г. называется резервной долей. Она определяется как превышение величины квоты страны-члена над суммой находящегося в распоряжении Фонда запаса национальной валюты данной страны. При этом если Фонд использует часть внесенной национальной валюты страны-члена для предоставления средств другим странам, то резервная доля такой страны соответственно увеличивается. Сумма займов, предоставленных страной-членом Фонду в рамках дополнительных кредитных соглашений, образует ее «кредитовую позицию». Резервная доля и кредитовая позиция вместе составляют резервную позицию страны-члена в Фонде (Reserve Positioninthe Fund). В пределах резервной позиции страны-члены могут получать средства в МВФ автоматически, по первому требованию. Использование этой позиции не требует от страны процентных и комиссионных платежей и не налагает на нее обязательства вернуть полученные валютные средства. [13, c. 206]

Средства в иностранной валюте, которые могут быть приобретены страной-членом сверх резервной доли (100% величины квоты), делятся на четыре кредитные доли (транши) по 25% квоты. Предельная сумма кредита, которую страна может приобрести у МВФ в результате полного использования резервной и кредитных долей, составляет 125% размера ее квоты. МВФ предъявляет стране, прибегающей к кредиту, определенные требования, причем степень их жесткости по мере перехода от одной кредитной доли к другой постоянно нарастает.

Соглашения о резервном кредите, или соглашения «стэнд-бай» (Stand-byArrangements), обеспечивают стране-члену гарантию того, что она сможет получать иностранную валюту oт МВФ в обмен на национальную, в соответствии с договоренностью в любое время при соблюдении страной оговоренных условий. Подобная практика предоставления кредитов аналогична открытию кредитной линии. С начала 50-х и до середины 70-х годов соглашения о резервных кредитах заключались на срок до года, с 1977 г. – до 18 месяцев и даже до 3 лет в связи с увеличением масштабов дефицита платежных балансов. Валюта, предоставляемая Фондом в виде резервного кредита в рамках верхних кредитных долей, выдается определенными порциями (траншами) через установленные промежутки времени в течение срока соглашения. Ход выполнения этого соглашения страной-получателем кредита контролируется с помощью специальных целевых критериев. Пока не зафиксировано достижение критериев, предусмотренных в соглашении с Фондом, страна не может получить следующую порцию валюты. Таким образом, механизм резервного кредита позволяет МВФ оказывать экономическое давление на страны-заемщицы.