Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО Сбербанк)

Содержание:

Введение

Современный этап развития банковской системы характеризуется некоторой стабилизацией и умеренным развитием после нескольких пережитых системных кризисов. Коммерческие банки выполняют различные функции и вступают в сложные отношения между собой и другими хозяйствующими субъектами, осуществляя кредитные, расчетные, депозитные и другие операции. В то же время банковская деятельность подвержена многочисленным рискам, недооценка которых может привести к сбоям в работе и банкротству кредитных организаций, нанести ущерб их клиентам и акционерам.

На этом этапе банки начинают применять более сбалансированный подход к оценке всех рисков, включая риск активных межбанковских операций, которые включают в себя: межбанковское кредитование, открытие и проведение операций через счета НОСТРО в других банках, открытие депозитных счетов в других банках, Операции с ценными бумагами других банков и т. д. С другой стороны, клиенты Банка, как юридические, так и физические лица, теперь более ответственно и целенаправленно относятся к обслуживающему банку. Все эти факторы определяют актуальность разработки и совершенствования методов анализа эффективности финансового состояния банков.

Анализ деятельности Банка в современных условиях является основой для принятия управленческих решений в Банке и установления доверительных и взаимовыгодных отношений между банками и их клиентами.

Сегодня, когда экономическая ситуация в стране изменилась, и в первую очередь создаются условия для функционирования коммерческих банков, достижение их целей становится возможным в основном за счет изменения стабильности банка. А поскольку финансовая деятельность является специализацией банков, роль финансового анализа в их финансовой устойчивости трудно переоценить. Коммерческие банки являются наиболее важным звеном в рыночной экономике. В ходе своей деятельности большая часть денежного оборота в государстве опосредована, а источники капитала для расширенного воспроизводства формируются путем перераспределения временно доступных средств всех участников процесса воспроизводства - государства, хозяйствующих субъектов и населения. В то же время коммерческие банки способствуют переводу капитала из наименее эффективных секторов и предприятий национальной экономики в наиболее конкурентоспособные.

Актуальность темы объясняется тем, что коммерческие банки, мобилизуя временно доступные средства на кредитном рынке, используют их для удовлетворения потребностей национальной экономики в оборотном капитале, помогают превращать деньги в капитал и удовлетворять потребности населения в потребительском кредитовании. Как эффективность банковской системы, так и российской экономики в целом зависят от их четкой и компетентной деятельности. Поэтому разработка эффективного механизма анализа их деятельности с целью выявления на самых ранних этапах проблем в деятельности коммерческого банка является жизненно важной для финансовой и социальной стабильности нашего государства.

Целью работы изучение с теоретической и практической точек зрения эффективность ПАО «Сбербанк России» и разработка путей совершенствования деятельности на современном этапе.

Исходя из цели данной работы, необходимо решить следующие задачи:

- дать понятие эффективности деятельности коммерческого банка;

- рассмотреть сущность и содержание финансового анализа банка;

- изучить методические подходы к оценке эффективности деятельности коммерческого банка в рамках банковского финансового менеджмента, а именно методику анализа финансового состояния коммерческого;

- провести анализ и оценку положения банка на финансовом рынке, определить показатели эффективности деятельности коммерческого банка, проследить их изменения и структуру на протяжении анализируемого периода;

- установить соответствие коэффициентов нормативным значениям, представить соответствующие выводы, сделанные на основе отчетности коммерческого банка;

- выявить проблемы и разработать стратегию развития по повышению эффективности деятельности коммерческого банка.

Объект исследования работы – финансовая деятельность филиала коммерческого банка ПАО Сбербанк России в период с 2016 по 2018 год, включительно.

Предмет исследования работы – финансово-экономические отношения, возникающие в процессе анализа эффективности деятельности коммерческого банка.

Теоретической основой работы явились классические и современные научные разработки отечественных и зарубежных специалистов, исследующих проблемы анализа и оценки эффективности деятельности коммерческих банков.

1. Теоретические основы финансово-хозяйственной деятельности коммерческого банка

1.1. Понятие финансово-хозяйственной деятельности

Анализ является одним из методов научного исследования, суть которого сводится к умственному или фактическому разложению целого на составные части с целью выявления структуры и структуры исследуемого объекта и установления связей и взаимодействия его компонентов. ,

Анализ финансово-хозяйственной деятельности (сокращенно FHD) предприятия предполагает комплексное изучение конкурентоспособности и качества продукции, технического уровня производства, его доступности различных видов ресурсов, а также эффективности их использования. На практике это служит научной основой для принятия управленческих решений.

Анализ финансово-хозяйственной деятельности предприятия неразрывно связан с необходимостью его диагностики. Диагностика финансово-хозяйственной деятельности предприятия требует установления и последующего изучения изменений основных характеристик и особенностей, отражающих состояние производственной базы хозяйствующего субъекта, его экономики и финансов. Более того, это позволяет диагностировать возможные отклонения от нормальных рабочих параметров и предотвращать такие нарушения.

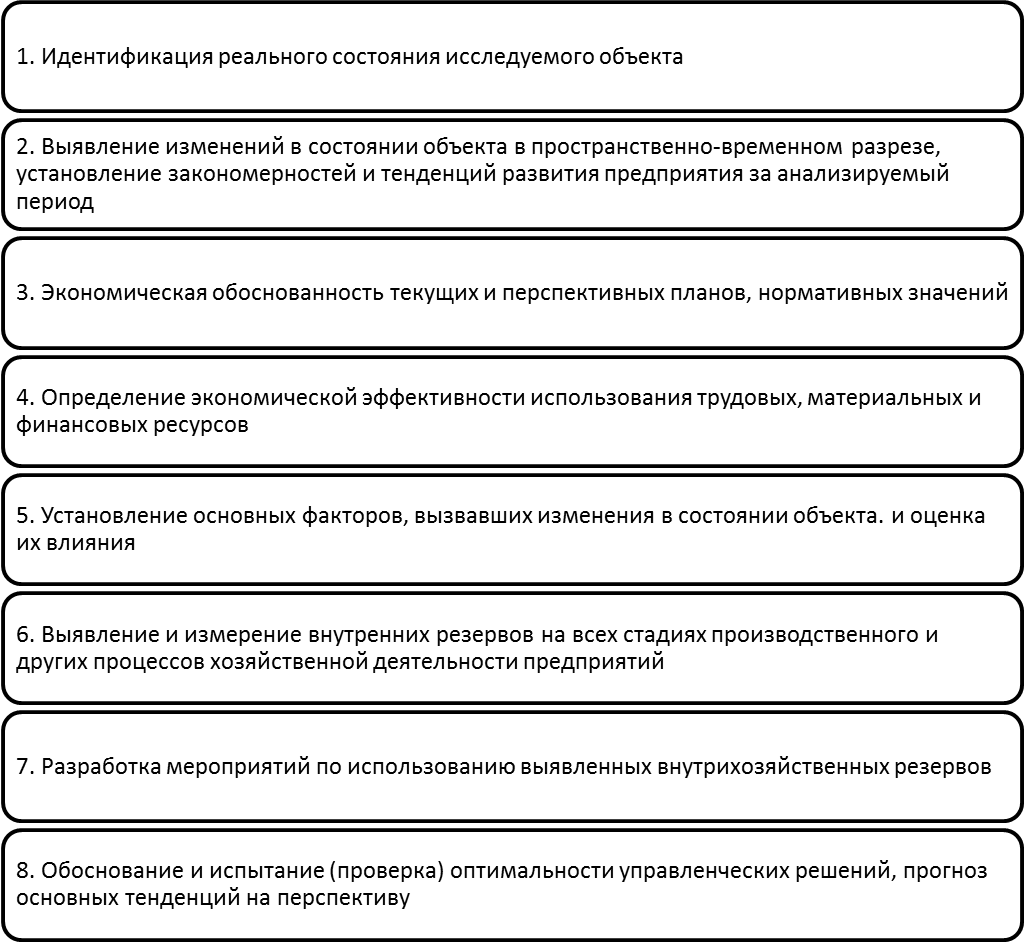

Основополагающей целью анализа и диагностики финансово-хозяйственной деятельности предприятия является обеспечение роста эффективности его функционирования путем систематического изучения всех видов деятельности хозяйствующего субъекта и обобщения их результатов. Основные задачи анализа и диагностики финансово-хозяйственной деятельности предприятия представлены на рисунке 1.

Рисунок 1. Задачи анализа и диагностики финансово-хозяйственной деятельности предприятия

Предметом анализа и диагностики финансово-хозяйственной деятельности предприятия являются непосредственная финансово-хозяйственная деятельность предприятия, ее конечные результаты, результаты оценки всех ресурсов предприятия и их использования, а также финансового состояния. субъекта и результаты его социального развития.

Объектом исследования является само предприятие и его структурные подразделения. Предметы исследования могут быть представлены пользователями информации, которые прямо или косвенно заинтересованы в результатах такого анализа. Внутренними пользователями такой информации могут быть руководство компании и сотрудники ее аналитических служб, ее кредиторы, инвесторы и государственные органы. Внешними пользователями являются аудиторские и консалтинговые фирмы, страховые компании и другие подрядчики.

Классификация видов анализа финансово-хозяйственной деятельности предприятия Анализ финансово-хозяйственной деятельности представляет собой сложную и многомерную экономическую категорию. Он может быть подвергнут множественной классификации по разным причинам.

Основными критериями для выделения его типов являются:

отраслевой знак; знак времени;

пространственная характеристика;

объект управления;

частота события;

полнота и содержание изучаемых вопросов;

методы обучения и др.

В зависимости от отраслевой характеристики анализ FHD компании делится на отраслевой и межотраслевой.

В соответствии с временным критерием существуют проспективный (предварительный) и ретроспективный (последующий) виды анализа FHD предприятия. На основе пространственного атрибута анализ FHD делится на межхозяйственный и внутрихозяйственный. В зависимости от объекта управления выберите:

бухгалтерский (аудит) анализ;

финансово-экономический анализ;

технико-экономический анализ;

экономико-статистический анализ;

социально-экономический анализ.

По частоте анализа он может быть разовым (эпизодическим) или периодическим (систематическим). В зависимости от содержания и полноты изучаемых вопросов существует два вида анализа - полный и тематический. Основываясь на методологии исследования, анализ может быть сравнительным, факторным, функционально-стоимостным, экономико-математическим и т. Д.

Анализ и диагностика финансово-хозяйственной деятельности предприятия требуют использования различных аналитических методик, совокупность которых в конечном итоге определяет тип аналитических процедур.

В зависимости от содержания процесса управления существует около трех основных типов анализа: текущий анализ; операционный анализ; и проспективный анализ. Текущий анализ сфокусирован на суммировании и оценке результатов деятельности субъекта хозяйствования за определенный период времени и с возрастающим итогом. В противном случае это называется ретроспективным анализом.

Результаты этого анализа используются для решения неотложных проблем управления. Оперативный анализ ориентирован на ежедневное изучение выполнения запланированных задач с целью быстрого вмешательства в производственный процесс и быстрого обеспечения эффективности хозяйствующего субъекта.

Он основан на использовании первичных учетных данных. Основной целью проспективного анализа экономических результатов является определение их возможных значений в будущем. В значительной степени он имеет прогностический характер и служит базой для решения управленческих задач стратегического порядка.

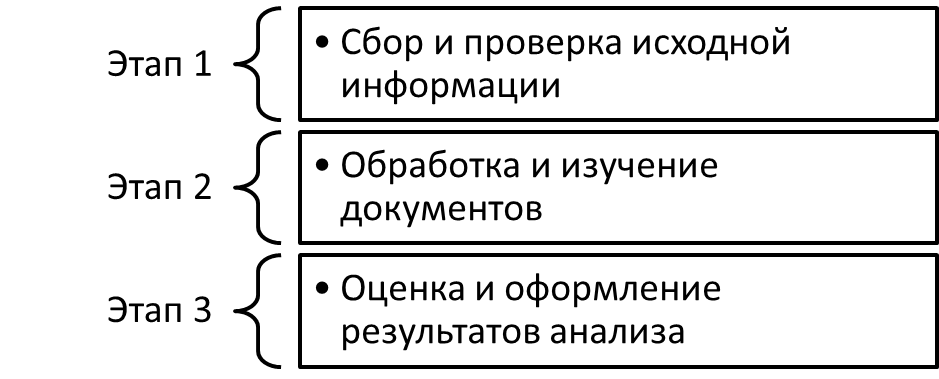

Информационной базой для анализа и диагностики финансово-хозяйственной деятельности предприятия являются данные бухгалтерской и статистической отчетности. Особая роль среди них отводится отчету о финансовых результатах и балансу. Диагностика финансово-хозяйственной деятельности предприятия и анализ ее результатов проводится последовательно в несколько этапов. Всего существует около трех основных этапов его реализации (рисунок 2).

Рисунок 2. Порядок анализа и диагностики ФХД предприятия

Прежде всего, необходимо определить цели анализа, а также информационную базу для его проведения. На их основе первичная информация собирается и проверяется. Затем это изучается и обрабатывается. Первичные данные представлены в сопоставимой форме, и произведены необходимые расчеты.

На основании рассчитанных показателей оцениваются результаты финансово-хозяйственной деятельности предприятия, его финансового состояния и деловой активности. Завершающим этапом диагностики является регистрация результатов анализа и их последующее использование.

1.2. Особенности методики анализа в коммерческом банке

Организация и проведение экономического анализа в коммерческом банке основывается на общей методологии практической аналитической работы, содержание которой основывается на теории экономического анализа. Однако сущность банка и особенности его деятельности как объекта исследования определяют некоторые особенности методологии экономического анализа, проводимого в коммерческом банке.

Выполняя свои функции (кредитно-расчетные, кассовые и другие услуги), коммерческие банки взаимодействуют со своими партнерами - предприятиями, учреждениями, организациями, гражданами и другими субъектами рыночных отношений.

Наиболее ярким примером взаимодействия Банка с партнерами могут служить кредитные отношения, возникновение которых обусловлено такими объективными условиями, как:

- формирование свободных средств в народном хозяйстве в результате их обращения;

- наличие банковского субъекта, который мог бы накапливать свободные средства и предоставлять субъектам хозяйствования, которые в них нуждаются, в виде кредитов;

- наличие кредитоспособных юридических и физических лиц-кредиторов;

- наличие эффективной кредитоспособной деятельности (объектов).

Реализация кредитных отношений требует от Банка проведения экономического анализа не только его собственной деятельности, но и деятельности его партнеров (в основном заемщиков, в число которых могут входить другие банки). В то же время особое внимание уделяется анализу деятельности кредитных банков, поскольку их кредитные отношения в современных кризисных условиях обостряются, а межбанковский кредит становится опасным и рискованным. Многие банки отказываются выполнять свои обязательства по гарантийным письмам. Поэтому некоторые банки создают аналитические службы для анализа балансов и других отчетов таких банков.

Таким образом, коммерческие банки проводят внутренний и внешнеэкономический анализ.

Внутренний анализ необходим для управления деятельностью Банка, в частности, для обоснования бизнес-плана, оценки его выполнения, выявления причинно-следственных связей между операциями Банка и конечным результатом - сформированными обязательствами и активами, а также прибылью. Нахождение резервов для возможного увеличения прибыли, оценка устойчивости финансового положения банка, его платежеспособности. Экономический анализ важен для определения прибыльности инвестирования кредитных ресурсов, оценки риска и определения перспектив развития Банка.

Оценка существующих возможностей Банка позволяет нам сбалансировать их с требованиями рынка, разработать основные программы развития и поведения Банка на рынке, а также создать адекватную основу для принятия правильных управленческих решений.

Анализ этих возможностей проводится с учетом действий внешних и внутренних факторов, влияющих на деятельность Банка. Круг внешних факторов функционирования Банка очень широк и определяется направлением экономической политики государства, мерами по управлению и регулированию экономики, а также контролирующей ролью Национального банка и органов банковского надзора, конъюнктурой рынка, конкуренция и т. д.

Анализ внутренних факторов деятельности банка основан на оценке его финансово-экономической ситуации, предлагаемого перечня услуг, стратегического поведения банка на рынке, уровня технического оснащения, развития персонала, изучения информационного обеспечения и качества маркетинга. деятельность, а также на анализ организационной структуры банка.

Внешний анализ проводится Банком с момента его создания и на протяжении всего периода его деятельности. При создании коммерческого банка экономический анализ используется для оценки финансово-хозяйственной деятельности его участников, а также для определения того, соответствует ли его финансовое положение требованиям законодательных актов, налагаемых на участников банка. В ходе деятельности Банка экономический анализ используется для оценки кредитоспособности заемщиков, их финансовой устойчивости и платежеспособности. Целью данного анализа является обоснование управленческого решения при предоставлении кредитов с учетом минимизации рисков.

Внешнеэкономический анализ коммерческих банков также проводится регулирующими органами, в частности учреждениями национального банка.

2. Анализ финансово-хозяйственной деятельности ПАО Сбербанк

2.1. Общая характеристика ПАО Сбербанк

Сбербанк - крупнейший банк в России и СНГ с самой широкой сетью отделений, предлагающий полный спектр инвестиционных банковских услуг. Учредителем и основным акционером Сбербанка является Центральный банк Российской Федерации, которому принадлежит 50% уставного капитала плюс одна голосующая акция; более 40% акций принадлежат иностранным компаниям. На Сбербанк приходится около половины российского рынка частных вкладчиков, а также каждый третий корпоративный и розничный кредит в России.

Полное фирменное наименование банка: Публичное акционерное общество «Сбербанк».

Сокращенное наименование банка: Сбербанк.

История Сбербанка России начинается с личного указа императора Николая I от 1841 года о создании сберегательных касс, первый из которых был открыт в Петербурге в 1842 году. Полтора века спустя - в 1987 году - на основании в государственных сберегательных банках был создан специализированный банк сбережений и кредитования населения - Сбербанк СССР, который также работал с юридическими лицами. Сбербанк СССР включал 15 республиканских банков, в том числе Российский республиканский банк.

На данный момент, несмотря на далеко не выдающееся качество обслуживания в большинстве филиалов (за исключением услуг для VIP-клиентов), Банк лидирует не только по размеру активов, но и по количеству текущих счетов юридических лиц. (Более 1 миллиона). На рынке частных вкладов Сбербанк является монополистом - он контролирует 45% рынка (основная часть вкладов «физиков» приходится на так называемые пенсионные вклады в рублях). Стоит отметить, что на начало 2002 года доля банка составляла 71,4%. Система страхования вкладов и увеличение размера страхового возмещения способствуют дальнейшему снижению доли рынка, занимаемой Сбербанком. Через Сбербанк около 11 миллионов человек получают зарплату, а пенсии - 12 миллионов. Банк выпустил более 30 миллионов пластиковых карт, а количество установленных банкоматов превышает 19 тысяч.

Основные направления банковской деятельности:

Корпоративный бизнес: обслуживание расчетных и текущих счетов, открытие депозитов, предоставление всех видов финансирования, выдача гарантий, обслуживание экспортно-импортных операций клиентов, услуги инкассации, кассовые услуги, услуги конвертации, услуги по переводу денежных средств населением в пользу юридических лиц операции с векселями и др.

Розничный бизнес: предоставление банковских услуг клиентам-физическим лицам для приема средств на депозиты, кредитования, обслуживания банковских карт, операций с драгоценными металлами, сберегательных сертификатов и векселей, покупки и продажи иностранной валюты, платежей, денежных переводов, в том числе без открытия банковских счетов, хранения ценности и другие.

Операции на финансовых рынках: ценные бумаги, деривативы, иностранная валюта; размещение и привлечение средств на межбанковском рынке и рынках капитала и др.

В рамках этой деятельности Сбербанк предлагает широкий спектр банковских продуктов и услуг.

Помимо банковских операций Банк осуществляет:

Выдача поручительств третьим лицам;

Приобретение прав требования у третьих лиц;

Доверительное управление средствами;

Профессиональная деятельность на рынке ценных бумаг, в том числе брокерская, дилерская и депозитарная деятельность;

Другие операции и услуги.

Структура управления Сбербанка состоит из следующих органов:

Собрание акционеров. Это высший орган управления кредитно-финансовой организации, курирующий основные направления деятельности Банка. Встреча проводится один раз в год. В рамках этого мероприятия принимаются решения о распределении чистого дохода, порядке и размерах выплат владельцам бизнеса, стратегии развития кредитно-финансовой организации и др.

Мео. Его члены избираются Общим собранием акционеров. Координирует деятельность финансового учреждения. В частности, он определяет приоритетные направления активной и пассивной политики, утверждает повестку дня собрания акционеров, принимает решение об увеличении капитала и размещении свободных средств в ценные бумаги.

Правление банка. Это коллегиальный исполнительный орган, в компетенцию которого входят следующие задачи:

– обсуждение отчетов, поступающих от территориальных банков;

– формирование политики в области управления рисками;

– утверждение процентных ставок по депозитам для физических и юридических лиц;

– утверждение штатной численности сотрудников, принятие решения о слиянии, ликвидации подразделений;

– внедрение в деятельность розничного и корпоративного блока прогрессивные банковские технологии;

– разработку и внедрение внутренних документов, регулирующих деятельность банка и другие.

Президент банка. С 2007 года возглавляет банк Герман Греф. Именно он отвечает за обещания, представленные Общему собранию акционеров на ежегодном совещании. К основным управленческим функциям Президента, Председателя Правления банка можно отнести:

организация работы всех структурных единиц;

распределение обязанностей и зоны ответственности между заместителями;

утверждения выпуска эмиссионных ценных бумаг;

решение текущих вопросов и другое.

Рисунок 1 – Организационная структура банка

Организационная структура Сбербанка включает 4 главных блока:

Центральный аппарат. Основное предназначение — гибкое управление филиалами, дополнительными офисами, территориальными банками на основе единого подхода к оценке и ограничению процентного, курсового, балансового и рыночного рисков. Центральный аппарат разрабатывает нормативы и внутрибанковские акты, которыми должны руководствоваться на всех уровнях принятия решения.

В структуру центрального аппарата банка входят следующие основные подразделения:

Казначейство;

Депозитарий;

Управление банковской системой;

Управление операциями физических лиц;

Управление операциями корпоративного блока;

Финансовое управление;

Управление стратегического планирования;

Управление инкассации;

Юридическое управление;

Управление банковских карт;

Управление ценных бумаг;

Управление безопасности;

Операционное управление;

Управление банковских технологий;

Управление контроля и учета банковских операций и другие.

Функции некоторых структурных подразделений постепенно передаются в дочерние организации и в дивизионы. Наиболее известные: Сбербанк Корпорация, Сбербанк Цифровые платформы, Сбербанк Цифровой корпоративный блок и другие.

Территориальные отделения (банки). Сбербанк насчитывает 13 территориальных банков: Байкальский, Волго-Вятский, Дальневосточный, Западно-Сибирский, Московский, Поволжский, Северо-Западный, Волгоградский, Сибирский, Среднерусский, Уральский, Центрально-Черноземный, Юго-Западный.

В 2017 году было проведено объединение 3 территориальных подразделений. Крупнейшим событием оптимизации является соединение Северного и Северо-Западного берега, в результате чего первый банк прекратил свое существование.

Территориальные банки возглавляют председатели, назначаемые президентом Сбербанка. Сбербанк ТБ напрямую подчиняется государственным учреждениям Сбербанка, которые являются основными объединениями Сбербанка, расположенными в региональных городах Российской Федерации. Например: Карельский, Архангельский, Тверской, Саратовский, Мурманский, Вологодский и другие. Государственные ведомства включают департаменты, секторы и URMS, расположенные в отдаленных районах.

Стратегические цели региональных банков:

планирование и координация активной и пассивной политики головных офисов;

оценка микро- и макросреды;

оптимизация деятельности с учетом социально-экономических и политических факторов;

реализация модели работы, разработанной центральным офисом;

участие в региональных программах и др.

Ветви. Филиальная сеть Банка представлена внутренними структурными подразделениями (ВСП), которые включают дополнительные офисы и операционные кассы вне кассового узла.

Основная задача

улучшение качества предоставляемых услуг;

увеличение доли операций, проводимых по каналам дистанционного банковского обслуживания;

привлечь новых клиентов;

обработка претензий, жалоб и возражений клиентов;

работа с кредитным портфелем;

увеличение охвата частных и юридических лиц приоритетными продуктами Банка и др.

Другие подразделения банка. Их главная цель - обеспечить гибкую, ориентированную на клиента деятельность Сбербанка. Например: Сбербанк Сервис, Сбербанк Новые технологии, Сбербанк Управление активами, Сбербанк-АСТ, Сбербанк Инвестментс и другие.

2.2. Финансово-хозяйственная деятельность ПАО Сбербанк

Результаты финансового анализа являются основой для достоверности и многосторонней обоснованности управленческих финансовых решений, определяющих стратегию развития Банка в будущем.

Финансовый анализ деятельности Банка включает в себя:

* оценка состояния и результатов его работы на момент проведения анализа;

* сравнение состояния и результатов деятельности Банка за рассматриваемый период;

* сравнение результатов деятельности банка с результатами других банков;

* обобщение результатов анализа и подготовка рекомендаций для принятия управленческих решений, направленных на повышение эффективности деятельности Банка.

В табл. 1-2 представлена динамика активных операций ПАО Сбербанк на 2017-2018 гг.

Таблица 1 - Динамика активных операций ПАО «Сбербанк», 2017-2018 гг.

|

Показатель |

2018 |

2017 |

Абсолютный прирост |

Темп прироста, % |

|

Кредиты и авансы клиентам, млрд.руб. |

18488,1 |

17361,3 |

1126,8 |

6,49 |

|

Процентные доходы, млрд.руб. |

2335,8 |

2399,0 |

-63,2 |

-2,63 |

|

Процентные расходы |

820,4 |

980,9 |

-160,5 |

-16,36 |

|

Чистые процентные доходы |

1452,1 |

1362,8 |

89,3 |

6,55 |

|

Операционные доходы, млрд.руб. |

1616 |

1355,1 |

260,9 |

19,25 |

Таким образом, в 2018 г. по сравнению с 2017 г. кредиты и авансы клиентам возросли на 6,49 % или 1126,8 млрд. руб. Процентные доходы в 2018 г. уменьшились на 2,63 %, чистые процентные доходы выросли на 89,3 млрд.руб. Операционные доходы ПАО «Сбербанк» в 2018 г. возросли на 19,25 % или 260,9 млрд. руб.

Таблица 2 - Основные показатели ПАО «Сбербанк», 2012-2018 гг.

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Абсолютный прирост, 2018/2012 |

Темп прироста 2018/2012, % |

|

Прибыль до налогообложения, млрд.руб. |

395,7 |

447,9 |

455,7 |

374,2 |

331,2 |

677,5 |

943,2 |

547,5 |

138,36 |

|

Чистая прибыль, млрд.руб. |

315,9 |

347,9 |

262,00 |

290,30 |

222,90 |

541,90 |

748,70 |

432,8 |

137,01 |

|

Активы, млрд.руб. |

10835,00 |

15097,40 |

18210,00 |

25201,00 |

27335,00 |

25351,90 |

27112,30 |

16277,3 |

150,23 |

|

Средства клиентов, млрд.руб. |

7932,00 |

10179,00 |

12064,00 |

15563,00 |

19798,00 |

18684,80 |

19814,3 |

11882,3 |

149,80 |

|

Кредиты/Депозиты, % |

97,30 |

103,14 |

107,21 |

114,10 |

94,59 |

92,92 |

93,31 |

-3,99 |

-4,10 |

За последние 9 лет основные показатели Банка изменились следующим образом:

* прибыль до налогообложения увеличилась на 547,5 млрд. рублей или на 138,36%;

* чистая прибыль увеличилась на 137,01%;

* активы увеличились на 150,23%;

* средства клиентов увеличились до 1 182 руб. 3 миллиарда или на 149,8%;

* соотношение кредит / депозит в 2018 году составило 93,31%.

Основные финансовые показатели группы Сбербанка за 3 квартал и 9 месяцев 2019 года:

* чистая прибыль группы за 3 квартал 2018 года составила 228,1 млрд. рублей; за 9 месяцев 2019 года она достигла 655,5 млрд. руб.;

* прибыль на одну обыкновенную акцию за 9 месяцев 2019 года составила 29,91 руб., увеличившись на 13,0% по сравнению с первыми 9 месяцами 2018 года;

* рентабельность капитала в годовом выражении достигла 25,5%, а рентабельность активов достигла 3,3%;

* чистый комиссионный доход вырос на 17,7% год к году до 114,6 млрд. руб.;

• ссуды Группы до создания резерва под обесценение (включая ссуды, оцениваемые по амортизированной и справедливой стоимости) увеличились на 3,5% в третьем квартале до 20,1 трлн. Розничный кредитный портфель увеличился на 6,8% до 6,4 трлн. руб. корпоративный портфель увеличился на 2,0% до 13,7 трлн. руб. Руб. за квартал. С начала года корпоративный портфель вырос на 8,1%, а розничный портфель вырос на 18,9%.

Сбербанк прогнозирует, что его чистая процентная маржа будет выше 5,5% в следующем году, как и в 2019 году. Целевой показатель стоимости риска (взносы в резервы в общем портфеле) на 2020 год остался таким же, как и на 2019 год: 130 базисных пунктов (б.п.)

Сбербанк также планирует, что в 2020 году достаточность его основного капитала (CET1) будет выше 12,5%.

Сбербанк ожидает, что кредиты компаниям вырастут на 5-7% в 2020 году (это столько, сколько хочет расти Сбербанк), а населению - на 15-18%. Сбербанк считает, что сможет увеличить кредитование физических лиц лучше рынка, и в основном за счет ипотеки.

Таким образом, финансовое состояние ПАО «Сбербанк» коррелирует с прогнозами на 2020 г. Оно является устойчивым

3. Разработка предложений по совершенствованию финансово-хозяйственной деятельности ПАО Сбербанк

3.1. Направления совершенствования финансово-хозяйственной деятельности ПАО Сбербанк

В последние годы Сбербанк стал крупнейшим и наиболее значимым финансовым институтом в Центральной и Восточной Европе, а также одним из самых заметных участников мирового финансового рынка. Этот рост произошел на фоне чрезвычайно динамичного развития российского банковского рынка. Возможности и потенциал развития Банка будут по-прежнему определяться в значительной степени его сильной конкурентной позицией на российском финансовом рынке, который в среднесрочной перспективе останется одним из самых быстрорастущих и привлекательных в мире.

Сегодня Сбербанк является абсолютным лидером российской банковской системы. С точки зрения рыночных позиций, объема активов и капитала, финансовых результатов и масштабов инфраструктуры Банк в несколько раз превосходит своих ближайших конкурентов. Масштаб и стабильность Банка особенно заметны в периоды нестабильности на финансовых рынках. В последние годы в Банке проведена большая работа, которая обеспечила окончательное формирование четырех основных групп конкурентных преимуществ банка, а именно:

значительная клиентская база во всех сегментах (корпоративные и розничные, крупные и мелкие клиенты) и во всех регионах страны;

масштаб операций как с точки зрения финансовых показателей (доступный размер и продолжительность операций, доступ к ресурсам, международные рейтинги, инвестиционные возможности), так и с точки зрения количества и качества физической инфраструктуры (в частности, уникальной распределительной сети для розничной торговли и корпоративные клиенты);

Brand бренд и репутация банка, в первую очередь связанные с огромным ресурсом доверия к банку со стороны всех категорий клиентов;

Team команда банка и значительный накопленный опыт. Большое количество опытных квалифицированных специалистов во всех регионах России, огромный управленческий опыт в одной из крупнейших организаций мира, процессы и системы, которые в целом справляются с задачами уникального масштаба и сложности. [54, с. 15-23]

В то же время работа банка сегодня связана с рядом серьезных недостатков, без преодоления которых невозможно говорить о реализации его потенциала развития. Это включает:

1. низкая эффективность использования двух важнейших конкурентных преимуществ банка: сети продаж и клиентской базы, что связано с недостаточной организацией работы клиента и неразвитыми навыками и системами продаж и обслуживания. Это отражается в низком уровне перекрестных продаж, низком доходе от многих продуктов и недостаточном охвате потенциальной клиентской базы;

2. низкое качество обслуживания с точки зрения скорости принятия решений, сложности процессов и процедур, уровня коммуникации и взаимодействия между Банком и клиентом, а также удобства и функциональности филиалов Банка. По мнению клиентов, Банк значительно отстает от своих основных конкурентов по уровню обслуживания;

3. крайне низкий уровень производительности труда. Вот почему Банк сильно проигрывает не только банкам в развитых странах (ряд из которых уже вышел на российский рынок), но и банкам на развивающихся рынках. Основными причинами этого являются: чрезмерная громоздкость и сложность бизнес-процессов, низкий уровень специализации и разделения труда; отсутствие унификации бизнес-процессов в масштабе Банка, что делает невозможным использование эффекта масштаба и внедрение современных информационных технологий; низкий уровень автоматизации и большое количество ручного труда; децентрализация операций и вспомогательных функций. В результате многие системы и процессы Банка плохо масштабируются, и рост объемов бизнеса не приводит к повышению эффективности;

4. недостаточно эффективные и дорогостоящие системы управления рисками. Большинство из них сегодня распределены, недостаточно формализованы и плохо масштабируемы. Кроме того, в некоторых случаях баланс между контролем рисков и прибыльностью слишком сильно смещен в сторону избежания рисков. В результате Банк несет высокие расходы на контроль, которые не дают ожидаемого дохода, и теряет доход;

5. слабые стороны корпоративной культуры Банка, в первую очередь чрезмерная бюрократия, недостаточная ответственность за конечный результат работы Банка и качество работы с клиентами, недостаточная приверженность улучшению и развитию.

На фоне среднесрочного потенциала развития рынка, недавнего кризиса на финансовых рынках и текущей ситуации в Банке сталкивается с рядом фундаментальных проблем и угроз. Это включает:

макроэкономическая макроэкономическая ситуация, в первую очередь разворачивающийся финансовый кризис, недостаток ликвидности в экономике и риск увеличения кредитных рисков по мере замедления экономического роста. На этом фоне особую важность и приоритетность имеет работа по совершенствованию системы управления рисками, а также механизмов и процедур сбора проблемной задолженности;

усиление конкуренции на российском финансовом рынке. Это связано как с появлением на рынке иностранных банков, которые в конечном итоге принесут с собой новые и улучшенные методы работы, так и с процессами консолидации рынка, которые неизбежно ускорятся в результате финансового кризиса. В своем текущем состоянии Банк не смог эффективно противостоять более жесткой конкуренции, о чем свидетельствует значительная потеря доли рынка в розничной торговле в 2004-2007 годах и низкие показатели Банка в Москве. Банк обязан использовать «конкурентную передышку», созданную финансовым кризисом, чтобы радикально изменить эти тенденции в среднесрочной перспективе;

долгосрочная тенденция снижения доходности операций на российском рынке, обусловленная структурным отсутствием обязательств в банковском секторе и конкурентной динамикой на рынках отдельных банковских продуктов (например, кредитование крупных юридических лиц, автокредитование и розничные кредиты в точках продаж). Эти факторы определяют важность неценовой дифференциации предложения Банка и необходимость всестороннего улучшения качества работы клиента и предложения продукта, а также сбалансированной ценовой стратегии;

риск опережающего роста затрат по отношению к доходам Банка, вызванный низкой производительностью труда, низкой масштабируемостью систем Банка на фоне прогнозируемого увеличения объемов бизнеса и вероятного опережающего роста стоимости труда, что является Основная статья его непроцентных расходов.

Сегодня перед банком стоит принципиальный выбор пути дальнейшего развития. Сценарий «инерционного развития» предполагает, что основные элементы текущей операционной модели Банка сохраняются и что они относительно мало корректируются и корректируются в соответствии с ситуацией на рынке. Его привлекательные особенности включают в себя большую простоту внедрения, большую степень преемственности и ясности для сотрудников Банка. В то же время этот сценарий развития не позволит Сбербанку полностью преодолеть недостатки своей работы. Это также не дает четкого ответа на вызовы, с которыми сегодня сталкивается Банк. В результате следует ожидать консолидации негативных тенденций в динамике изменения доли рынка и относительных финансовых показателей в среднесрочной перспективе. «Инерционный» сценарий также содержит ряд серьезных рисков, в первую очередь связанных с недостаточно эффективными и масштабируемыми системами управления рисками и вероятностью роста расходов со скоростью, превышающей рост выручки. В то же время Банк сможет развиваться без существенной реструктуризации своей работы, стабилизировать свою долю в активах банковской системы на уровне 20-25% и поддерживать свои показатели на уровне, немного ниже среднерыночного.

Однако существующая конкурентная позиция Банка на рынке и его потенциал развития в сочетании со структурно привлекательными характеристиками российского банковского рынка позволяют предположить, что в случае реализации сценария «модернизации» возможны очень динамичный рост и развитие, опережающие показатели. банковской системы в целом. В частности, существует значительный потенциал для укрепления конкурентных позиций Банка на розничном и корпоративном рынках благодаря более интенсивной работе с клиентами и расширению охвата клиентской базы. Банк также имеет огромные возможности для повышения эффективности и создания конкурентных преимуществ за счет масштабов операций. Это позволит Банку обеспечить стабильную долгосрочную конкурентную позицию на российском рынке и начать трансформацию из крупного национального финансового института в один из ведущих мировых банков.

Текущее состояние российского финансового рынка, с одной стороны, приводит к выбору сценария «модернизации», поскольку Сбербанк имеет более широкое «окно возможностей» по сравнению с другими конкурентами. С другой стороны, ускоренные процессы консолидации рынка приведут к серьезному усилению конкурентов Банка, в течение следующих 2–4 лет. Это делает необходимым принятие решения о пути развития Банка прямо сейчас, поскольку задержка в принятии решения о модернизации потребует значительно больше усилий и затрат в будущем.

Несмотря на риски, связанные с масштабной реструктуризацией деятельности Банка, сценарий «модернизации» является наилучшим вариантом его развития. Только в этом сценарии мы можем обеспечить надежную основу для стабильного развития Банка и избежать серьезных рисков. Только в этом сценарии он может полностью реализовать свой потенциал одной из немногих российских не сырьевых компаний, способных сыграть значительную роль на международном уровне. Представленная стратегия развития Сбербанка до 2014 года отражает выбор этого сценария в качестве цели.

Выполнение миссии Банка и реализация сценария «модернизации» требует существенной реструктуризации бизнес-модели, создания качественно новой технологической базы, изменения менталитета сотрудников и внедрения новых управленческих и мотивационных механизмов.

Для достижения этих целей дальнейшее развитие Банка будет сосредоточено на четырех основных областях (или основных «темах») преобразований, которые включают значительные изменения во всех областях его деятельности:

1. Принципиально важным направлением развития Банка будет максимальная ориентация на клиента и, в этом смысле, превращение Сбербанка в «сервисную» компанию. Это означает, что Банк будет стремиться удовлетворить максимальный объем потребностей в финансовых услугах каждого из своих клиентов и тем самым максимизировать свои доходы от каждого набора отношений с клиентами. Это означает, что качество и глубина отношений с клиентом, а также навыки и возможности Банка в области продаж и обслуживания, которые обеспечат поддержание и развитие этих отношений, станут важной основой конкурентного преимущества Банка.

С практической точки зрения, чтобы ориентация на клиента не оставалась лозунгом, Банк существенно изменит многие элементы своей работы, начиная с логики предложения продукта и создавая выделенную вертикаль продаж и обслуживания в розничной торговле в рамках Банк и заканчивая новой моделью работы клиента в корпоративном блоке и изменением процессов и процедур в бэк и мидл офисе.

2. Реализация выбранного сценария «модернизации» предполагает комплексную перестройку процессов и систем и их перевод на новую «производственную» основу. Такая «индустриализация» систем и процессов в Банке повысит уровень управляемости и масштабируемости, сократит затраты, улучшит качество обслуживания клиентов и позволит Банку более эффективно управлять кредитными и другими видами рисков. Построение промышленных систем и процессов во многих случаях включает консолидацию или централизацию функций как инструмента для улучшения управляемости и снижения затрат, а также пересмотр многих основных процессов, более формализацию методов работы (например, оценку рисков) и построение современных электронных Системы управления документами, которые могут работать по всему Банку. Это также потребует значительного развития информационных систем.

В результате используемые системы не только смогут «справиться» с масштабами операций Банка, но и позволят Банку сделать масштаб своих операций важным источником создания конкурентных преимуществ. Наиболее очевидные проявления этих изменений связаны с планами по консолидации вспомогательных и промежуточных функций, а также по созданию новых систем управления кредитным риском. Тем не менее, эти изменения также существенно повлияют на бизнес-единицы Банка, в частности, в контексте построения систем управления взаимоотношениями с клиентами и поддержки клиентов в корпоративном и розничном бизнесе.

3. «Индустриализация» позволит повысить эффективность, управляемость и качество, принципиально и «разово» меняя логику работы систем и процессов «сверху вниз». Руководство Банка глубоко убеждено в том, что этого недостаточно для достижения стратегических целей и задач Банка. Важнейшим элементом стратегии развития Банка является внедрение идеологии постоянного совершенствования и развития на всех уровнях и во всех подразделениях организации. Целью Банка является повышение эффективности и качества работы каждого сотрудника в каждом подразделении, привлечение, как обычных сотрудников, так и менеджеров Банка к ежедневному процессу повышения эффективности его работы, чтобы сотрудники чувствовали себя активными участниками процесса развития Банка, а не просто пассивные исполнители. Для достижения этого третьим направлением изменений будет формализация производственной системы Сбербанка (ПСС) как новой идеологии управления банком. Разработанный на основе технологий Lean2, этот подход включает в себя комплексную работу по оптимизации и рационализации деятельности во всех областях «снизу вверх», создание в Банке систематической способности обновлять и совершенствовать себя, а также изменение менталитета и ценностей. из сотрудников. Первой областью работы Банка, на которую повлияет этот процесс, будет организация работы розничных филиалов и внутренних структурных подразделений (ВСП), но постепенно PSS станет широко распространенным.

Основные изменения в работе Банка в рамках стратегии развития до 2014 года будут более подробно представлены в трех ключевых областях: ориентация на клиента, «индустриализация» систем и процессов и изменение идеологии управления на основе PSC.

4. Осознавая важность и приоритет российского банковского рынка для развития бизнеса, Банк ставит перед собой задачу стать значительным участником мировой финансовой системы, поэтому выделяет развитие операций на международных рынках в качестве одного из приоритетных направлений. В то же время Банк понимает, что развитие его международного присутствия и повышение его значимости (не только с точки зрения размера, но и степени участия в мировом финансовом секторе) будет довольно медленным и постепенным процессом. Это еще раз подчеркивает необходимость предпринять первые шаги по преобразованию Сбербанка из крупного национального банка в международный банк.

Реализация стратегии развития позволит Банку укрепить свои позиции на российском банковском рынке и достичь финансовых и операционных показателей, соответствующих уровню универсальных мировых финансовых институтов высокого класса. В рамках стратегии Банк ставит цели по четырем основным направлениям:

1. Финансовые результаты: увеличение прибыли более чем в три раза к 2021 году при одновременном снижении отношения операционных расходов к чистому операционному доходу на пять процентных пунктов, что обеспечит рентабельность капитала не менее чем на 20%.

2. Положение на российском рынке: укрепление конкурентных позиций на основных банковских рынках (привлечение средств от физических лиц, кредитование населения, привлечение средств и кредитование юридических лиц).

3. Качественные показатели развития («здоровье» банка): лучшие в России навыки управления клиентами, лидерства, качественного обслуживания, современная система управления рисками, сопоставимая с лучшими мировыми аналогами управленческих и операционных процессов и систем, адекватных потребностям и масштаб бизнес-платформы, корпоративная культура, которую разделяют все сотрудники Банка, нацеленные на самосовершенствование и рост производительности, мотивированный персонал, узнаваемый позитивный бренд, высокая степень лояльности клиентов.

4. Операции на зарубежных рынках: постепенное увеличение объема и значимости международных операций в связи с ростом на рынках стран СНГ и Восточной Европы, а также постепенное увеличение присутствия на рынках Китая и Индии. Увеличение доли чистой прибыли, получаемой за пределами России, до 5-7%, в том числе за счет дополнительных приобретений.

Успешное достижение этих целей будет способствовать росту рыночной капитализации и продвижению Банка среди ведущих финансовых институтов мира.

3.2. Мероприятия по совершенствованию финансово-хозяйственной деятельности

Необходимым условием решения задач развития бизнеса Банка станет комплексное технологическое обновление, которое повысит масштабируемость процессов и систем, повысит производительность труда и оптимизирует затраты. Основными задачами Банка станут построение консолидированной операционной модели, совершенствование систем управления рисками и выход на новый уровень автоматизации.

Работа по совершенствованию операционной модели направлена на повышение производительности и экономической эффективности Банка, повышение качества обслуживания и удовлетворенности клиентов. Основной задачей в этой области является создание таких систем и процессов, которые бы не только «справлялись» с масштабами деятельности Банка, но и становились важным источником формирования его новых уникальных конкурентных преимуществ.

Изменения в операционной модели бэк- и мидл-офиса произойдут в трех основных областях:

формирование новой организационной структуры подразделений, ответственных за оперативные функции;

консолидация операционной деятельности в рамках центров поддержки клиентских операций (COSC);

существен существенная оптимизация и модернизация всех процессов бэк и мидл офиса.

В то же время эта работа будет напрямую связана с изменениями в работе 3 отделов фронт-офиса, в частности с изменениями в работе ВСП на основе реализации СРП.

Принципами разработки операционной модели Банка станут:

1. построение единой операционной модели, унификация и стандартизация всех процессов, продуктов и операционных процедур в Банке;

2. постоянная оптимизация процессов и процедур;

3. создание системы управления операционной деятельностью в банке;

4. построение производственного процесса для обеспечения продаж и обслуживания клиентов;

5. отделение операционной функции от процессов, связанных с продажами и обслуживанием (фронт-офис);

6. автоматизировать только оптимизированные и стандартизированные процессы.

Создание единой операционной модели увеличит пропускную способность, продажи и качество обслуживания, а также увеличит эффект масштаба. Наличие масштабируемой платформы поможет вашему бизнесу расти и высвободить финансовые ресурсы для достижения запланированных стратегических целей. Управляемость и качество работы будут улучшены за счет углубления специализации, решения однородных задач и формирования прозрачной системы мотивации.

Для обеспечения надежности и непрерывности работы Банка и преемственности бизнес-процессов построение новой операционной модели бэк- и мидл-офиса будет производиться поэтапно.

На первом этапе операционная деятельность будет консолидирована в рамках региональной CSOS (одна для Москвы и каждого территориального банка), а операционные функции будут переданы от ВСП. Затем, после формирования всех необходимых условий, произойдет дальнейшая консолидация в рамках межрегиональной CSOS и дальнейшая трансформация, и оптимизация операционных процессов (в том числе с использованием PSC).

Для отладки процессов трансформации были запущены два пилотных проекта в городах с разными платформами - в Москве и Санкт-Петербурге. Затем планируется распространить опыт на территориальные банки, которые работают на тех же и наиболее распространенных ИТ-платформах, и начать консолидацию в других регионах. Наконец, по мере продвижения Банка к единой ИТ-платформе будет происходить дальнейшая консолидация в рамках межрегиональной CSOS.

Необходимым условием решения задач банка является развитие информационных технологий - выход на качественно новый уровень автоматизации, совершенствование телекоммуникационной инфраструктуры и аппаратных комплексов.

Развитие информационных технологий будет направлено на обеспечение достижения амбициозных бизнес-целей Банка и поддержку изменений в организационной модели, которые требуют внедрения новых механизмов и качественно другого уровня управленческой информации. Сбербанк планирует изменить статус информационных технологий и превратить их в устойчивый источник, создавая уникальные конкурентные преимущества банка. Банк будет стремиться постепенно унифицировать программное обеспечение и системы хранения информации, чтобы сформировать единое информационное пространство, при условии, что все системы и приложения надежны, стабильны и работают бесперебойно.

В связи с этим развитие информационных технологий будет происходить эволюционным путем - до 2021 года будут сохранены существующие автоматизированные банковские системы, вокруг которых будут строиться новые, унифицированные технологические решения в масштабах Банка. Разработка новых систем для обеспечения недостающей функциональности Банка и совершенствования существующих систем будет осуществляться как можно более централизованно. К 2021 году Банк планирует завершить работу по выравниванию ландшафта приложений и сближению характеристик используемых систем, что создаст предпосылки для перехода к единой информационной платформе в будущем.

Упрощенный ландшафт будущих приложений Банка для ИТ представляет собой единую базовую банковскую систему, которая объединяет приложения, используемые корпоративным, розничным и операционным подразделениями, вокруг которых построены фронт-офис, системы CRM4, ERP5 и MIS6, а также управление рисками. системы, использующие единое хранилище данных.

Таким образом, в течение пятилетнего периода будут сформированы сквозные системы отчетности и управления взаимоотношениями с клиентами (MDM7, DWH8, CRM), что позволит Банку «знать» своих клиентов, последовательно улучшать предложение и расширять продажи продуктов. и услуги, и улучшить качество обслуживания клиентов.

Стратегия Сбербанка России в области развития информационных технологий предполагает поэтапный подход к совершенствованию ИТ-архитектуры и расстановке приоритетов проектов, основанный на анализе соотношения сложности и рисков внедрения, с одной стороны, и значимости для Деятельность банка, с другой. Таким образом, прежде всего, будут внедрены тактические решения в области базовых приложений, которые обеспечивают повышение эффективности бизнеса в краткосрочной перспективе при ограниченных изменениях в существующих системах.

Повышение эффективности модернизации информационных технологий Банка будет поддерживаться за счет использования новых организационных и управленческих подходов. Планируется изменить организационную структуру служб информационных технологий в направлении усиления специализации и разделения полномочий: планируется выделить проектный центр и отдельные подразделения, отвечающие за разработку ИТ-стратегии и архитектуры, за развитие электронных каналов продаж и для совершения покупок. Важным шагом на пути повышения производительности и качества услуг в области информационных технологий станет внедрение методов управления проектами и усиление ответственности бизнеса за постановку задач и разработку функциональных требований, а также за определение приоритетности проектов.

Заключение

Коммерческие банки являются единственным экономическим субъектом, который систематически управляет всеми функциями денег и в этом отношении является основным звеном рыночной экономики.

Коммерческие банки являются посредниками для продвижения других участников рынка - промышленности, торговли, небанковского финансового сектора, государства и населения - в систему рыночной экономики и мировых экономических отношений посредством обслуживания их денежных потоков. Более того, банки, в отличие от других финансовых небанковских структур, обеспечивают основную часть всех средств в денежном обращении конкретной страны.

В условиях быстрого развития рынка финансовых услуг, наблюдаемого в мировой экономике в последние десятилетия, проблема идентичности при оценке эффективности деятельности кредитных организаций в транснациональном масштабе приобретает особую важность.

Концепция деятельности коммерческого банка является многоплановой, и критерии эффективности Банка можно рассматривать как финансовые результаты его деятельности, а также эффективность, а также весь набор финансовых показателей, достигнутых Банком с учетом учитывать их ценность или целевую значимость, как для самого банка, так и для социально-экономической среды его деятельности. Поэтому эффективность коммерческого банка - это не только результаты его деятельности, но и система управления, основанная на формировании научно обоснованной стратегии деятельности Банка и мониторинге ее реализации.

На основе методологии, изложенной в итоговой квалификационной работе, был проведен анализ и оценка эффективности ПАО «Сбербанк России», который показал, что деятельность Банка в целом можно считать эффективной.

Список литературы

1. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / под ред. Позднякова В.Я.. - М.: Инфра-М, 2018. - 190 c.

2. Комплексный анализ хозяйственной деятельности предприятия: Учебное пособие / Под ред. Бариленко В.И.. - М.: Форум, 2018. - 416 c.

3. Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности (для бакалавров) / О.И. Аверина. - М.: КноРус, 2019. - 94 c.

4. Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская и др. - М.: Инфра-М, 2018. - 544 c.

5. Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская и др. - М.: Инфра-М, 2018. - 272 c.

6. Басовский, Л.Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Л.Е. Басовский, А.М. Лунева, Е.Н. Басовская и др. - М.: Инфра-М, 2016. - 96 c.

7. Басовский, Л.Е. Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учебное пособие / Л.Е. Басовский, А.М. Лунева, Е.Н. Басовская и др. - М.: Инфра-М, 2018. - 479 c.

8. Бузырев, В.В. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / В.В. Бузырев; под ред. И.П. Нужина, Ю.Б. Скуридина. - М.: КноРус, 2019. - 448 c.

9. Васильева, Л.С. Анализ хозяйственной деятельности: Учебник / Л.С. Васильева, М.В. Петровская. - М.: КноРус, 2018. - 248 c.

10. Герасимова, В.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия (для бакалавров) / В.Д. Герасимова, Л.Р. Туктарова, О.А. Черняева. - М.: КноРус, 2016. - 112 c.

11. Голубева, Т.М. Анализ финансово-хозяйственной деятельности / Т.М. Голубева. - М.: Academia, 2017. - 412 c.

12. Голубева, Т.М. Анализ финансово-хозяйственной деятельности: Учебное пособие / Т.М. Голубева. - М.: Академия, 2019. - 320 c.

13. Губина, О.В. Анализ финансово-хозяйственной деятельности: Учебник / О.В. Губина, В.Е. Губин. - М.: Форум, 2017. - 48 c.

14. Давыденко, И.Г. Экономический анализ финансово-хозяйственной деятельности предприятия (для бакалавров) / И.Г. Давыденко, В.А. Алешин, А.И. Зотова. - М.: КноРус, 2018. - 384 c.

15. Изюмова, Е.Н. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия: Учебное пособие / Е.Н. Изюмова, В.В. Мыльник, А.В. Мыльник. - М.: Риор, 2017. - 592 c.

16. Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке, И.П. Кошевая. - М.: Форум, 2017. - 816 c.

17. Качкова, О.Е. Экономический анализ хозяйственной деятельности (для бакалавров) / О.Е. Качкова, М.В. Косолапова, В.А. Свободин. - М.: КноРус, 2019. - 288 c.

18. Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2016. - 248 c.

19. Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / Д.В. Лысенко. - М.: Инфра-М, 2019. - 320 c.

20. Мельник, М.В. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / М.В. Мельник, Е.Б. Герасимова. - М.: Форум, 2017. - 96 c.

21. Миляева, Л.Г. Комплексный экономический анализ хозяйственной деятельности: практикоориентированный подход (для бакалавров) / Л.Г. Миляева. - М.: КноРус, 2016. - 112 c.

22. Нечитайло, А.И. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И. Нечитайло. - Рн/Д: Феникс, 2017. - 553 c.

- Лизинг

- Программа управления коммуникациями бренда на рынке «Растущих карандашей».

- Цели, задачи, методы и планирование проведения маркетинговых исследований на примере рынка Растущих карандашей

- Технология обслуживания клиентов в гостинице (Организационная структура гостиничного предприятия. Службы гостиницы и их характеристика)

- Роль мотивации в поведении организации (Материальные потребности как основа мотивации) .

- Процессы принятия решений в организации (Сущность принятия решений)

- Сервисное обслуживание в торговле и перспективы его развития в современных условиях)

- Влияние коммерческих сделок, заключаемых субъектами рынка товаров и услуг, на результативность предприятия

- Система методов бухгалтерского и налогового учета

- Международный валютный фонд: цели, функции, особенности

- Уровень развития социального интеллекта у людей разных возрастных групп.

- Логистических подход к управлению запасами на примере ГК «МЕГАПОЛИС»