Логистических подход к управлению запасами на примере ГК «МЕГАПОЛИС»

Содержание:

ВВЕДЕНИЕ

В существующих условиях развития отечественной экономической системы существует прямая взаимосвязь эффективности деятельности компании и качества материального обеспечения процесса производства. На большинстве предприятий наблюдаются проблемы в области грамотной организации внутреннего контроля над размером и сохранностью запасов, а также отражения в документообороте достоверной и полной информации о них. В частности, о наличии запасов, их использовании и движении. Совершенствование существующей системы управления материальными запасами содержит значительные резервы роста эффективности хозяйственной деятельности предприятия, снижения затрат и повышения качества выпускаемой продукции.

Актуальность выбранной темы работы заключается в том, что на определяющее значение на уровень конкурентоспособности предприятия, его финансовые результаты и состояние оказывает показатель состояния его запасов. В настоящее время рост эффективности управления запасами обеспечиваться посредством внедрения логистической концепции на базе интегрированного подхода к управлению запасами в пределах логистической системы. Также актуальность данной темы находит свое подтверждение в результатах исследований иностранных ученых и экспертов. Предприятия, которые ориентированы на оптимизацию процессов управления материальными потоками и производственными мощностями посредством внедрения инновационных информационных технологий, добиваются сокращения размеров складских запасов на 25-60 %, экономят не менее 20% расходов на транспортировку, снижают размер общих затрат на логистику на 35-35%, а в отдельных случаях – до 50 % [25, c. 153].

Анализ процессов управления ресурсами российских предприятий доказывает, что применяемые сегодня стратегии и системы управления запасами недостаточно эффективны и не соответствуют рыночным принципам хозяйствования. В частности, в процессах формирования и хранения материальных запасов как такового нет целевого подхода. Вместе с тем системы управления экономико-хозяйственной деятельностью и запасами существуют изолированно друг от друга. До сих пор совершенствование управления запасами не считается главным фактором роста конкурентоспособности и резервом экономического роста.

На экономическую ситуацию в нашей стране сильнейшее влияние оказывает продолжающийся экономический кризис, усложняемый введенными против России западными санкциями. Национальная экономическая система пребывает в состоянии турбулентности. В силу этого обстоятельства максимально затруднен сбыт готовой продукции национальными товаропроизводителями. Таким образом, рост операционной эффективности хозяйственной деятельности напрямую завязан на экономии оборотного капитала. Одной из главных задач становится поиск резервов ускорения оборота капитала, помещенного в запасы. Дело в том, что ускорение оборота капитала, размещенного в запасах, требует меньше капитала для этого же объема хозяйственной деятельности.

Сроки и скорость оборота производственных запасов компании демонстрируют степень успешности использования оборотного капитала. Наращивание объемов запасов обуславливает серьезный дополнительный отток денежных средств. Поэтому компания должна максимум усилий сосредотачивать на поиске возможностей уменьшения срока хранения материальных ценностей.

Целью курсовой работы выступает анализ эффективности управления запасами и разработка мероприятий по совершенствованию этой системы.

На основании поставленной цели были сформулированы следующие задачи:

- рассмотреть теоретические основы системы управления запасами современных предприятий;

- дать определение категории запасов в контексте современного предприятия, рассмотреть их виды, категории и современные методы управления ими;

- представить процесс управления запасами в качестве фактора стратегического развития предприятия;

- рассмотреть теоретические основы совершенствования системы управления запасами современных предприятий;

- проанализировать эффективность системы управления запасами и определить существующие проблемы на предприятии;

- разработать рекомендации по повышению эффективности управления запасами в ГК «Мегаполис».

Предмет исследования данной курсовой работы – экономические отношения, формирующиеся в рамках системы управления материальными запасами на современном предприятии.

Объектом исследования выступает ГК «Мегаполис».

Теоретические аспекты управления запасами предприятий анализировались в работах российских и зарубежных ученых В.В. Дыбской, В.В. Кылосова, Т.А. Малетиной, Т.В. Левиной, Е.Н. Ломковой, А.А. Эпова, А.М. Гаджинского, В.И. Сергеева, И.В. Сергеева, Е.Г. Степановой, А.Н. Сивакс, В.Каталовой, С.В. Саркисова, О.С. Прокофьевой, Е.А. Третьяковой, Л.С. Федорцова, В.П. Постниковой, О.В. Буториной, Маркв Паулка, Билла Куртиса, Эю Фразелли.

В процессе выполнения исследования были использованы следующие общенаучные методы: системный, диалектический, дедуктивный и индуктивный, синтез и анализ, сравнительный метод, В качестве специальных методов экономического анализа использовались метод финансового анализа, экономико-статистические, экономико-математические методы, метод факторного и финансового анализа, а также АВС-анализ.

Структура работы. Данная курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. О ТЕОРЕТИЧЕСКИХ ОСНОВАХ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ ПРЕДПРИЯТИЙ

1.1. Понятие запасов в контексте логистического управления, их виды и категории. Современные методы управления запасов

Главной целью деятельности любой компании является получение прибыли и максимизация ее размера, что, в свою очередь, может быть достигнуто с помощью роста оборачиваемости запасов. Т.е. сохранение объема продаж или его увеличение возможно даже при меньшем размере расходов на содержание запасов и меньшей площади складов.

Под производственными запасами понимается главная составляющая оборотных фондов компании, в состав которых входят основные и вспомогательные материалы, сырье, комплектующие изделия и покупные полуфабрикаты, сырье, горючее и топливо, тара и тарные материалы, малоценные и быстроизнашивающиеся предметы, еще не успели пройти первичную производственную обработку, а также запчасти для ремонта основных фондов. Цель создания запасов – предотвращение незапланированных перерывов в производственном процессе, обеспечение его непрерывности, а также обеспечение дополнительной суммы прибыли путем закупки сырья перед его подорожанием [21].

Самое общее определение категории «запасы» дает А. М. Гаджинский. Данный ученый под запасами предлагает понимать товары народного потребления и производственно-техническую продукцию, пребывающую на всех производственных стадиях и стадиях обращения. К материальным запасам также относится прочая продукция, которая находится на стадии ожидания вступления в процесс личного или производственного потребления [3, c. 43]. Заметим, что успешность задачи обеспечения непрерывности производственного процесса прямо пропорциональна абсолютной величине размера запасов.

В соответствии с точкой зрения С.В. Саркисова, есть две главных категории логистики. Кроме запаса также существует поток. Между потоком и запасом существует достаточно тесная связь [13]. Приведем самые корректно сформулированные определения материального потока, существующие в научной литературе:

- явление, во время которого к конкретному объекту в конкретный промежуток времени прилагаются операции логистики [15];

- количественная совокупность товарно-материальных ценностей, измеряемая в единицах, которая относится к интервалу времени ее появления и развития [19];

- продукция в вещественной форме, которая рассматривается во время приложения к ней разнообразных операций логистики [23];

- продукция, я которой прилагаются как технологические (сборка, механическая обработка и т.д.), так и логистические (складирование и транспортировка) операции [7];

- запчасти, детали, грузы и прочие материальные ресурсы, к которым в конкретный временной промежуток прилагаются операции логистики [3];

- материальные ресурсы, пребывающие в состоянии движения, в отношении которых при перемещении применяются логистические методы [1].

Обобщив представленные определения материального потока, выведем универсальное определение. Итак, в общем виде «потоку» присущи следующие признаки:

- поток должен иметь предмет движения;

- поток должен движение предполагать.

Таким образом, материальный поток состоит из движения всей совокупности предметов и средств труда.

Теория и практика управления запасами насчитывает множество видов запасов, которые, тем не менее, объединяются в совокупные запасы продукции. В Приложении 1 представлена структура совокупных запасов продукции.

Существует следующая классификация видов запасов, входящих в состав совокупных запасов продукции:

- По функционалу:

- подготовительные – обеспечивают подготовку к производственному процессу;

- текущие – необходимы для осуществления производственного процесса;

- сезонные – формируются при существовании сезонности в производственном процессе, транспортировке или потреблении;

- страховые – буферные (минимальные запас для непрерывного производственного процесса) и резервные (стратегические запасы, подготовленные на случай ЧП);

- долгосрочного завоза [4].

- По единицам измерения:

- абсолютные запасы – выражаются как в стоимостных, так и натуральных показателях;

- относительные запасы – выражаются и отрезком времени их отпуска или потребления (годовые, суточные, месячные, недельные), и уровнем запасов, выражаемых в процентном соотношении по сравнению с объемами потребления материальных ресурсов предприятием [1].

- По виду продукции:

- потребительского назначения включают товары пассивного, повседневного и особого спроса; предварительного выбора; товары длительного, периодического и кратковременного пользования [5];

- производственного назначения: запасы, существующие в компаниях всех отраслей и сфер материального производства, которые потребляются в процессе производства. Цель создания такого вида запасов – обеспечение ритмичности процесса производства на предприятии, предупреждение перебоев.

- По периоду формирования:

- плановые – состоят из общего объема подготовительных, текущих, страховых, долгосрочного завоза и сезонных запасов на конкретный период времени (неделя, месяц, год);

- фактические – общий объем всех видов запасов, имеющихся на предприятии в конкретный период времени – момент их учета;

- переходящие (на начало и конец конкретного периода).

- По месту нахождения:

- торговые;

- транспортные;

- сбытовые [6].

Сегодня методы управления запасами базируются на теории запасов, которая, в свою очередь, является разделом теории исследования операций. В данном разделе анализируются закономерности формирования и потребления материальных ресурсов, а также создаются методы наилучшего управления запасами [8].

Существующий комплекс экономико-математических методов и моделей эффективного управления запасами подразделяется на следующие группы:

- Методы анализа запасов.

- Методы оптимизации запасов.

- Методы регулирования объемов запасов [2].

Остановимся подробнее на методах анализа в управлении запасами. Одной из главных функций управления, в том числе и управления запасами, является анализ. Анализ в самом широком понимании – декомпозиция исследуемого процесса или объекта на составляющие ради технического, финансового или экономического исследования этих частей. Наиболее часто применяемыми методами анализа в управлении запасами на предприятии выступают XYZ и ABC-анализ.

В процессе АВС-анализа происходит дифференциация полной номенклатуры наличных запасов на три группы в соответствии со значимостью их вклада в конечный результат [9]. Метод базируется на использовании правила итальянского экономиста Вильфредо Парето. Главная мысль АВС-анализа запасов предприятия может быть представлена так: постоянный контроль за 20% позиций запаса дает возможность осуществлять контроль всей системы управления запасами на 80%. При классификации запасов применяют различные параметры, в частности, ими могут выступать валовая прибыль, объем продаж, рыночные характеристики продукции или норма потребления [10]. Следовательно, сущность данного метода заключается в определении относительно небольшого числа объектов с максимальной важностью. Т.е. тех, что определяют большую часть критического параметра.

Под XYZ – анализом понимается система классифицирования запасов на группы в соответствии со степенью равномерности их потребления (отгрузки), т.е. по вариации спроса. В частности, в группу X входят запасы с устоявшимися параметрами спроса (k вариации ниже 10%), Y – включает в себя, чаще всего, запасы сезонного потребления (k вариации ниже 25%), Z – запасы с непредсказуемым или нестабильным спросом [10].

1.2. Управление запасами как фактор стратегического развития предприятия

В настоящее время ведущие ученые, в чью сферу научных интересов входит управление запасами предприятия, сформировали следующий процесс создания интегрированной стратегии управления материальными запасами предприятия: формирование плана закупок; формирование стратегии управления; выработка критериев и оперативной политики функционирования предприятия [30].

В Приложении 2 представлен алгоритм составления интегрированной стратегии управления материальными запасами. Цель составления плана закупок – классифицировать продукцию, что поможет увеличить уровень управления запасами посредством более оптимального и обоснованного распределения ресурсов в данной сфере. Классификацию необходимо осуществить в соответствии с уже рассмотренными в предыдущем параграфе методами управления материальными запасами: методом АВС (по объему продаж); методом XYZ (по вариации спроса); методом αβγ (по обороту).

В соответствии с перечисленными и подробно рассмотренными методами контроля системы управления материальными запасами появляется возможность определить условия классифицирования продукции в соответствии с тремя рассмотренными признаками (табл. 2.1).

Таблица 2.1

Условия осуществления анализа качества управления материальными запасами по трем рассмотренным признакам в рамках формирования интегральной стратегии [22]

|

Признак «Стоимость» (АВС-анализ) |

|||

|

Группа |

Цена |

Число позиций номенклатуры |

Система управления запасами |

|

А |

80% |

20% |

JIC |

|

В |

15% |

30% |

JIT |

|

С |

5% |

50% |

JIT |

|

Признак «Вариация спроса» (XYZ-анализ) |

|||

|

Группа |

Коэффициент вариации |

Численность позиций номенклатуры |

Система управления запасами, ТС |

|

X |

до 10% |

30% |

JIT, ТС без резерва |

|

Y |

свыше 10%, но ниже 20% |

30% |

JIT, ТС без резерва |

|

Z |

свыше 25% |

40% |

JIT, ТС в резерве |

|

Признак «Оборот» (αβγ-анализ) |

|||

|

Группа |

Оборот |

Численность позиций номенклатуры |

Система управления запасами, ТС |

|

α |

80% |

20% |

JIT, собственные ТС |

|

β |

15% |

30% |

JIT, привлеченные ТС |

|

γ |

5% |

50% |

JIT, привлеченные ТС |

Результатом проведения совместного анализа тремя перечисленными методами управления запасами в рамках формирования интегральной стратегии, будут матрицы из девяти разных классов материалов. Каждому из материалов присущи две характеристики: точность прогнозирования потребности в материалах и стоимость запасом (рис. 2.1).

|

Потребность |

||||

|

высокая |

X |

Y |

Z |

|

|

А |

AX |

AY |

AZ |

|

|

B |

BX |

BY |

BZ |

|

|

C |

CX |

CY |

CZ |

|

|

Точность прогнозирования |

||||

|

низкая |

высокая |

низкая |

||

|

Потребность |

||||

|

высокая |

α |

β |

γ |

|

|

А |

Aα |

Aβ |

Aγ |

|

|

B |

Bα |

Bβ |

Bγ |

|

|

C |

Cα |

Cβ |

Cγ |

|

|

Точность прогнозирования |

||||

|

низкая |

высокая |

низкая |

||

|

Потребность |

||||

|

высокая |

α |

β |

γ |

|

|

А |

Xα |

Xβ |

Xγ |

|

|

B |

Yα |

Yβ |

Yγ |

|

|

Z |

Xα |

Zβ |

Zγ |

|

|

Точность прогнозирования |

||||

|

низкая |

высокая |

низкая |

||

Рис. 2.1. Матрицы совмещения результатов анализа в рамках создания стратегии управления материальными запасами по методам АВС и XYZ, АВС и αβγ, XYZ и αβγ [20]

Следующим этапом является выбор для каждой группы продукции стратегии управления запасами и формы собственности на транспортные средства. Такая стратегия учитывает все составляющие процесса управления запасами, в том числе периодичность контроля за их объемами, методы прогнозирования запасов, сервисные нормативы и технику управления [13].

После того, как данные табл. 2.1 прошли обработку, можно выяснить принадлежность транспортных средств, а также соответствие групп методов контроля запасов логистическим концепциям JIC (Just-in-case) или JIT (Just-in-time). В соответствии с полученными данными появляется возможность сформировать план закупок (табл. 2.2).

Таблица 2.2

Пример плана закупок на современном предприятии [27]

|

№ позиции |

Комбинация групп методов контроля |

Комбинация логистических стратегий |

Логистическая стратегия |

Вид собственности транспортного средства |

|

1 |

CYγ |

JIT-JIT-JIT |

JIT |

ТС привлеченные, без резерва |

|

2 |

CZγ |

JIT-JIC-JIT |

JIC |

ТС привлеченные, в резерве |

|

3 |

AZα |

JIC-JIT-JIT |

JIC |

ТС собственные, в резерве |

|

…. |

… |

…. |

||

|

n |

CXβ |

JIT-JIT-JIT |

JIT |

ТС привлеченные, без резервов |

Существуют следующие критерии определения принадлежности транспортных средств: являются ли они собственностью предприятия или находятся в статусе привлеченных, т.е. арендованы. Находятся ли в резерве или нет [14].

На последнем этапе формирования стратегии управления запасами происходит наделения ее практической адаптацией посредством подробного описания критериев деятельности и управленческих процедур. В процессе описания управленческих процедур становятся очевидными информационные потребности, использование программных продуктов обработки данных схемы принятия решений и оперативные цели. Что касается критериев деятельности, то они находят свое выражение в следующих количественных показателях: сервисные нормативы; длительность периода контроля; размер заказа; точка заказа [23]. Перечисленные показатели в чистом виде или в сочетании между собой формируют количественные показатели запасов, которые выступают отправной точкой для принятия управленческих решений.

После установления критериев и процедур, при их использовании необходимо осуществлять непрерывный мониторинг за результатами деятельности предприятия и хозяйственной обстановкой. Необходимость такого контроля заключается в том, чтобы удостовериться в эффективности системы управления запасами. Которая в каждый конкретный период времени должна отвечать поставленным целям, а также мониторить запросы потребителей и следить за соответствием характеристик выпускаемой продукции изменившимся условиям рынка [26]. Выявляя рост спроса потребителей на конкретный продукт, системы контроля должна предупредить, что необходим переход к плановым методам управления запасами от реактивных. Подытоживая вышесказанное, необходимо отметить, что использование разработанной интегрированной стратегии управления материальными запасами современного предприятия даст возможность увеличить уровень конкурентоспособности предприятия, улучшит его финансовое состояние, повысит финансовые результаты. Это будет обеспечиваться за счет нескольких факторов: качественного управления системой запасов в целом; оптимизации процессов нормирования запасов и контроля за их объемами.

1.3. Совершенствование системы управления запасами современного предприятия

Тенденцией последних десятилетий во всем мире становится то, что логистика превратилась в одну из основных составляющих предпринимательской стратегии. Использование логистики на предприятиях весьма разнообразно и полностью зависит от их приоритетов и инновационных возможностей. В цепочке формирования стоимости вместе с процессами грузоперевозки, перевозки, а также складирования находятся и прочие виды деятельности, которые не стоит недооценивать, тем более при ориентировании предприятия на мировой и внешние рынки, что особенно актуально для выбранного в качестве объекта данной работы предприятия.

В табл. 2.3 представлены отдельные этапы формирования стоимости в логистике с учетом изменений во времени.

Таблица 2.3

Специфика этапов формирования стоимости в логистике [5]

|

Управленческие уровни |

Специфика |

|

Производитель |

Необходимы значительные объемы инвестиций |

|

Логистика, базой которой выступают имущественные отношения (стандартные услуги по складированию и перевозке) |

Необходимо ощутимо меньше инвестиций, не производятся значительные вложения в оборудование, что поясняется низкой маржой в транспортной сфере (в качестве исключения выступают специализированные пре, предлагающие транспортные услуги) |

|

Контактная логистика, основанная на предоставлении комплекса услуг |

Повышенная ответственность, осуществляется привязка к логистическим предприятиям. Непосредственно у компании контрактной логистики отсутствует собственное имущество |

|

Управление цепочкой поставок |

Управление всеми существующими в логистической цепочке процессами, а также управление самой цепочкой процессов. Увеличивающийся уровень разделения труда и снижение удельного веса участия предприятий в производстве конечного товара уменьшает число функций производства. |

|

Электронная логистика |

Запуск всех логистических процессов производятся посредством онлайн-транзакций. В ее состав входят процессы выполнения портфеля заказов и электронного снабжения |

Заметим, что с точки зрения оптимизации использования материальных ресурсов в процессе производства наилучшим состоянием для компании будет полное отсутствие товарных запасов, а также бесперебойные поставки необходимых для производственного процесса материально-технических ресурсов. Однако очевидно, что это исключительно теоретическая ситуация, на современном предприятии всегда будут присутствовать товарные запасы. Более того, наличие запасов благоприятно отражается на финансовом результате в силу того, что товарный запас – некий буфер для компенсирования сбоев у самого предприятия, транспортных предприятий и поставщиков [29].

Можно указать следующие причины, которые создают трудности во всех бизнес-процессах, начиная от закупок запасов и заканчивая поставкой материально-технических ресурсов (МТР):

- согласование лимитов для отдельных подразделений и контрольных показателей;

- введение заявок на МТР, планирование потребности производства в них;

- мониторинг и контроль за уровнем запасов;

- создание плана закупок МТР, поиск источников обеспечения заявок;

- приемка, комплектация, хранение и, наконец, отгрузка покупателям;

- ведение учета данных в информационных системах;

- создание графиков поставки и заключение договоров [28].

Проведенные анализы указанных бизнес-процессов по управлению запасами компаний во многих отраслях экономики, исследование сопроводительной документации, изучение мнений специалистов на предприятиях, дает возможность представить такое распределение проблем в соответствии с зонами эффективности (рис. 2.2).

Рис. 2.2. Распределение проблем управления запасами МТР по зонам эффективности [28]

На рис. 2.3 представлена природа происхождения проблем в сфере управления запасами МТР на предприятии.

Рис. 2.3. Природа происхождения проблем в системе управления запасами

Рис. 2.3 позволяет сделать вывод, что преобладают проблемы (58%), носящие организационный характер. Их решение не требует корректировки технологий или замены оборудования на новое. С целью совершенствования системы управления запасами МТР на предприятиях, в частности для оптимизации их уровня и роста оборачиваемости, ученые предлагают ряд мероприятий, оказывающий комплексное влияние на все элементы системы снабжения:

- Проведение стандартизации процедур закупок. Систематический контроль и анализ закупочной деятельности предприятия.

- Разработка графиков поставок МТР в соответствии с согласованными номенклатурными группами и нормы содержания запасов.

- Формирование модели управления запасами на основе характера их потребления, включая создание и внедрение беззаявочной системы. В частности, использование моделей регулярных поставок необходимых ресурсов без заявок даст возможность уменьшить не просто оборачиваемость данных запасов, но и трудоемкость всего закупочного процесса. При этом высвобождаемые ресурсы можно перенаправить на решение проблем снабжения, к примеру, капитального строительства.

- Повышение требований к поставщикам посредством внесения изменений в договорные отношения, разработка и последующее внедрение методики их оценки. Это самым положительным образом скажется на качестве поставок.

- Перераспределение ответственности в департаментах и управлениях по снабжению, складскому хозяйству и транспортной логистике.

- Совершенствование информационных систем управления запасами, для чего провести доработку, в том числе более полно использовать заложенные в действующей информационной системе возможности.

- Разработка новой системы мотивации персонала. В частности, внедрение системы KPI в области оборачиваемости запасов, что обусловит рост дисциплины принимаемых решений (Приложение 3).

На основании сложившегося опыта реализации проектов по совершенствованию системы управления запасами предприятий всех отраслей, эксперты выделяют следующие группы ошибок предприятий:

- существующая в компании методика управления запасами на всех этапах движения ресурсов, как правило, формируется случайным образом;

- недостаточная степень точности прогнозирования потребления запасов ресурсов;

- отсутствие у руководства понимания потребности формирования логистической стратегии управления запасами МТР;

- отсутствие личной ответственности у структурных единиц предприятия, задействованных в формировании запасов, в том числе, отсутствие общих регламентов [19].

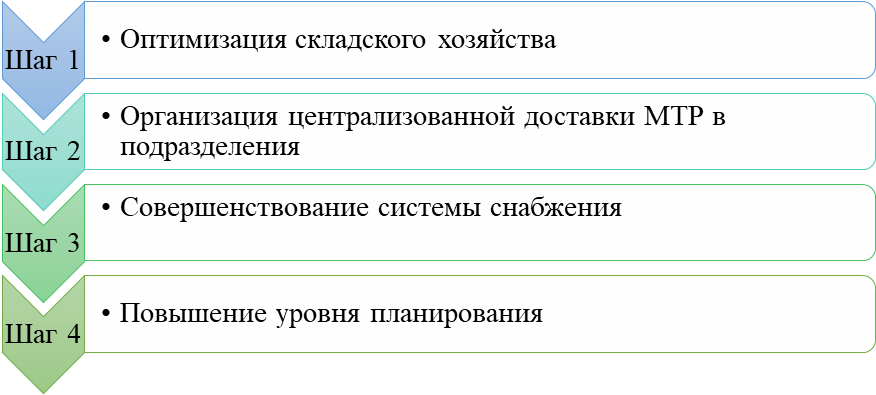

С целью совершенствования ситуации в отношении запасов предприятия, его руководство обязано рассматривать запасы МТР в качестве самостоятельного объекта управления и осознаваться, что универсальные схемы построения эффективной системы управления запасами не существует. На нее оказывает влияние специфика конкретного бизнеса и отрасли. В настоящее время в научном направлении управления запасами современных предприятий предлагается следующая укрупненная последовательность мер по оптимизации существующей системы управления запасами (рис. 2.4).

Рис. 2.4. Последовательность мер оптимизации уровня запасов [21]

Основной причиной оптимизации управления складским хозяйством и складскими запасами следует считать уменьшение прибыли. В существующих кризисных условиях экономики государства такой причиной выступает необходимость сокращать расходы абсолютно во всех сегментах бизнеса. И в первую очередь – оптимизировать складскую деятельность.

Успех процесса совершенствования существующей на современном предприятии системы управления запасами во многом зависит от того, верят ли подразделения в систему снабжения. Совершенствование системы снабжения даст заказчикам МТР уверенность, что необходимые для производственного процесса МТР своевременно поступят на склад. При этом их качество будет не ниже нормативного. Также представляется важным искоренение практики заказов со стороны подразделений избыточных объемов МТР и выполнение требуемых сроков поставки, которые должны совпадать с возможностями службы снабжения и периодами потребления ресурсов. После того, как проведены мероприятия по совершенствованию системы управления запасами МТР, необходимо разрабатывать меры по повышению уровня планирования.

Глава 2. Об Анализе логистической деятельности по управлению запасами в компании ГК «Мегаполис»

2.1. Организационно-экономическая характеристика ГК «Мегаполис»

Итак, значимость анализа литературы для разработки практических рекомендаций огромна, изучив литературу, мы выяснили, что в современных условиях можно выделить несколько подходов к повышению эффективности логистической деятельности предприятия.

К первому стоит отнести усиление взаимодействия между различными функциональными звеньями за счет улучшения различных экономических механизмов, использование которых выступает как один из основных путей обеспечения координации между различными функциональными областями в пределах предприятия. Ко второму относится – достижение необходимого уровня координации через организационные преобразования в структуре управления предприятием. Данные положения используем в практической части нашего исследования. Объектом исследования станет ГК «Мегаполис».

В ГК «Мегаполис» входят АО «Торговая компания «Мегаполис», ООО «Мегаком», ООО «Сигарный Дом Фортуна».

Доставку товаров в более чем 160 000 торговых точек по всей России осуществляют более 3 300 собственных автомобилей ГК «МЕГАПОЛИС».

Компания имеет более 300 филиалов от Калининграда до Петропавловска-Камчатского, в которых работает около 15 тысяч человек.

Основные сведения о Группе компаний «Мегаполис» представлены в таблице (Приложение 4). В ТК «Мегаполис» реализована система корпоративного управления, в которой чётко выстроены взаимоотношения как внутри самой компании, так и со сторонними контрагентами. Основными органами корпоративного управления АО «ТК «Мегаполис» являются: общее собрание акционеров, совет директоров, комитеты при Совете директоров, генеральный директор.

У истоков становления ГК «Мегаполис» стоят два бизнес-партнера: Игорь Кесаев (родился 30 октября 1956 года) и Сергей Кациев (род.11 января 1958 года). Сергей Кациев работал в должности генерального директора фирмы «Меркурий» (импорт табачных изделий), основным собственником которой являлся И. Кесаев. В настоящее время основным собственником ГК «Мегаполис» остается Игорь Кесаев (41 место в списке Forbes среди богатейших бизнесменов страны). Рассмотрим основные финансовые показатели компании (табл. 2).

Таблица 2

Финансовые показатели АО ТК «Мегаполис»

|

Финансовый показатель |

По результатам 2019 года |

По результатам 2018 года |

% изменения |

|

Баланс (в млрд руб.) |

76,2 |

56,3 |

+35 |

|

Основные средства (в млрд руб.) |

1,6 |

1,5 |

+12 |

|

Запасы (в млрд руб.) |

31,7 |

21,1 |

+50 |

|

Дебиторская задолженность (в млрд руб.) |

29,3 |

21,0 |

+28 |

|

Кредиторская задолженность (в млрд руб.) |

60 |

43,5 |

+38 |

|

Заемные средства (в млрд руб.) |

10,5 |

8,4 |

+25 |

|

Выручка (в млрд руб.) |

624,1 |

562,8 |

+11 |

|

Прибыль от продаж (в млрд руб.) |

17,9 |

16,5 |

+9 |

|

Чистая прибыль (в млрд руб.) |

14,3 |

13,1 |

+9 |

АО ТК «Мегаполис» по итогам за 2019 год увеличило выручку на 10,9% до 624,10 млрд. руб. с 562,78 млрд. руб. за аналогичный период прошлого года. Себестоимость продукции увеличилась за 2019 год и составила 588,88 млрд. руб. по сравнению с прошлогодним показателем в 530,34 млрд. руб.

Чистая прибыль компании АО ТК «Мегаполис» за 2019 год по РСБУ выросла на 9,1%, достигнув 14,25 млрд. руб. АО ТК «Мегаполис» за 2019 год получило чистую прибыль в 13,06 млрд. руб., что на 0,81% меньше показателя за аналогичный период прошлого года.

Компания АО ТК «Мегаполис» за 2019 год получила прибыль от продаж в 16,45 млрд. руб., что на 6,84% меньше показателя за аналогичный период прошлого года.

2.2. Анализ структуры логистического управления в ГК «Мегаполис»

Организационная структура компании построена по линейно-функциональному принципу, что снижает возможности межфункциональной координации, важной при управлении потоками, как материальными, так и связанными с ними финансовыми и информационными.

Схема существующей, исторически сложившейся организационной структуры управления ГК «Мегаполис» представлена на рис. 1.

Генеральный директор

Директор отдела продаж

Директор по управлению человеческими ресурсами

Директор по маркетингу и продвижению

Отдел обслуживания клиентов

Руководитель отдела логистики

Финансовый директор

Отдел по продажам в центральном регионе

Отдел по региональным продажам

Менеджеры по ключевым клиентам

Дизайнерская группа

Отдел управления человеческими ресурсами

Отдел ИТ

Отдел маркетинга

Отдел планирования спроса

Отдел складского хозяйства

Отдел закупок

Таможенная группа

Финансовый отдел

Отдел логистики

Бухгалтерия

Рис. 1. Организационная структура ГК «Мегаполис»

Существующая организационная структура управления логистикой ГК «Мегаполис», представленная на рис. 2, характеризуется высоким уровнем формализации отношений внутри службы логистики, централизацией принятия решений и высокой интенсивностью контроля со стороны руководителя отдела.

Руководитель отдела логистики

Отдел закупок

Отдел складского хозяйства

2 Менеджер отдела логистики

3 Менеджер по закупкам

Таможенная группа

3 Специалист по таможенному оформлению

Заведующий складом

2 Кладовщик

Руководитель отдела закупок

3 Водитель автопогрузчика

5 Грузчик

Секретарь

Рис. 2. Организационная структура отдела логистики ГК «Мегаполис»

Информационные потоки между отделами не формализованы, возникают стихийно и не удовлетворяют многих потребностей сотрудников, функциональных подразделений. Отдел логистики подчинён финансовому директору. Такая организационная структура порождает ряд сложностей: так как финансовый директор больше ориентирован на оптимизацию финансовых потоков, то основной задачей, которая ставится перед отделом логистики, является оптимизация логистических издержек путём сокращения логистических затрат на доставку и содержание запасов.

При этом перед отделом логистики ставится цель Генеральным директором по обеспечению высоких показателей доступности складских запасов и качества логистического обслуживания.

Такой конфликт приводит сотрудников отдела логистики к необходимости поиска локальных компромиссов.

Поскольку руководитель отдела логистики не входит в состав директоров, то не имеет возможности провести комплексную координацию и оптимизацию материального и связанного с ним финансового, информационного и сервисного потоков. Также важно отметить, что существующие горизонтальные информационные потоки между отделами не формализованы, возникают стихийно и не удовлетворяют многих потребностей сотрудников. В условиях реализации стратегии увеличения доли рынка и повышения качества логистического обслуживания, сотрудникам отдела логистики необходима актуальная и точная информация о потребностях клиентов, их требованиях к качеству логистического обслуживания и планах продаж. Специалисты отдела выполняют обязанности в соответствии с утвержденными должностными инструкциями.

В целом отдел ведет работу по обеспечению предприятий материальными ресурсами в соответствии с планами производства и согласно заключенным договорам (контрактам). В своей работе отдел руководствуется действующим законодательством, общеадминистративными инструкциями, стандартами предприятия, приказами и распоряжениями, регулирующими порядок закупок материалов.

Оценка системы управления запасами ГК «Мегаполис» и выявление проблем

Рассмотрим общую схему цепей товаропотоков, осуществляемых ГК «Мегаполис».

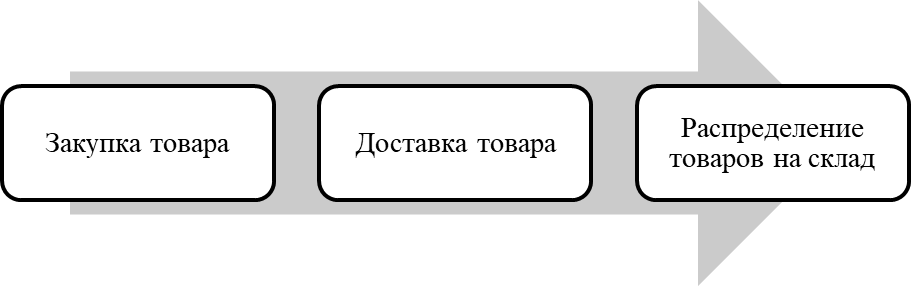

Закупочная логистика, рисунок 3.

Рис. 3. Логистический бизнес-процесс ГК «Мегаполис»

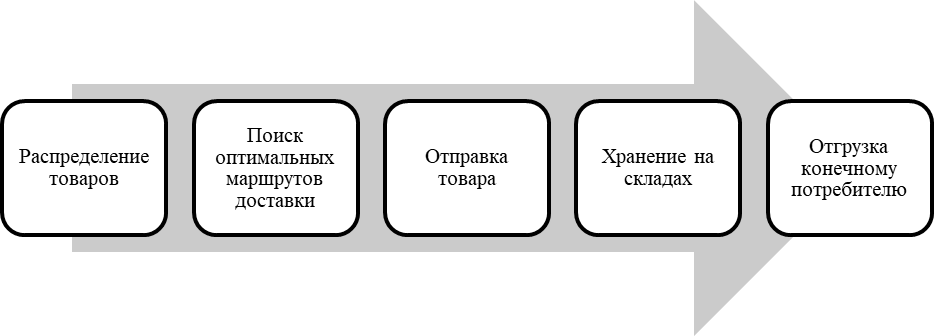

Рис. 4. Логистический бизнес-процесс распределительной логистики

Закупка товаров ГК «Мегаполис» начинается с анализа рынков поставщиков. Цель проведения исследований рынка определяет одновременно и тип рынков, которые должны быть исследованы. В общем виде схема технологического процесса осуществления поставки ГК «Мегаполис» на рисунке 5.

Поступление товаров

Разгрузка транспортных средств

Доставка в зону приемки

Приемка по количеству и качеству

Доставка

В зону хранения

Отборка поступившего товара

Доставка товаров в узел расчета

Расчет за поступивший товар

Учет и контроль товарно-материальных ценностей и денежных средств

Рис. 5. Схема технологического процесса поставок в ГК «Мегаполис»

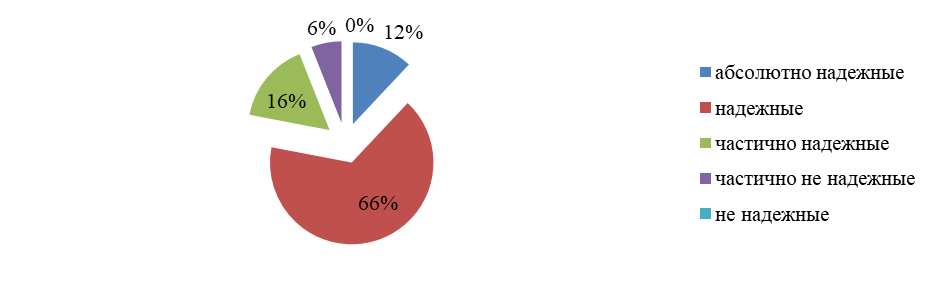

Доставка товара в ГК «Мегаполис» осуществляется непосредственно транспортной службой поставщиков. Поставщиками являются заводы – изготовители: отечественные и зарубежные. С данными компаниями ГК «Мегаполис» работает на основе договоров. Можно провести ранжирование поставщиков предприятия в зависимости от их надежности. По данному признаку поделим поставщиков на 5 основных групп: абсолютно надежные поставщики (100 %); надежные поставщики (90-100 %); частично надежные поставщики (80-90 %); частично не надежные поставщики (70-80 %); ненадежные поставщики (менее 70 %). Результаты ранжирования представлены на рисунке 6. Проведенное ранжирование показало, что лишь 12 % поставщиков, являются абсолютно надежными и в 2019 году данные поставщики полностью выполнили свои обязательства перед ГК «Мегаполис». Более половины поставщиков, а именно 66 %, являются надежными поставщиками, что является положительным моментом деятельности исследуемого предприятия ГК «Мегаполис».

Рис. 6. Структура поставщиков ГК «Мегаполис» в зависимости от их надежности, %

Менее четверти поставщиков, а именно 16 % относятся к группе частично надежных, то есть их надежность оценена на 80-90 %, это выражено в нарушениях сроков поставки, частичное отсутствие документации на материал, брак. Частично не надежных поставщиков зафиксировано 6 %, абсолютно не надежных поставщиков исследуемое предприятие ГК «Мегаполис» не имеет. В настоящее время ГК «Мегаполис» использует один арендуемый склад: на открытых площадях составляет 62 %, в закрытых помещениях – 38 %.

Склад класса С в Московской области площадью 3706 м2. Для хранения на открытых имеется 4 автопогрузчика с высокой степенью износа (более 50 %). Управление запасами в ГК «Мегаполис» осуществляется по следующей схеме: заказ материалов для производства производится ежемесячно в определенный для каждого материала день на величину прогнозируемого потребления в этом месяце, в том случае, если прогнозируемая величина потребления превышает установленную для каждого материала величину транспортной партии, производится дополнительный заказ товара в середине периода между обычными сроками заказа. Недостатки системы управления запасами ГК «Мегаполис»: чрезмерно и неконтролируемо накопленные запасы в докризисный период были частично распроданы в 2017 г., когда величина поставок в силу снижения спроса была сокращена, но уже в следующем периоде рассматриваемый показатель почти вернулся к своему докризисному уровню, что также подтверждается динамикой показателя запасоемкости.

Величина показателя обеспеченности потребности компании в товарах запасами, продемонстрировала тенденцию к росту в период 2017 - 2019 гг., что негативно отражается на эффективности использования оборотного капитала организации. Незначительное снижение показателя в 2019 г. нельзя однозначно трактовать как улучшение ситуации в силу роста доли запасов в оборотных активах компании, что говорит об их избыточном накоплении. Совершенствование управления затратами невозможно без изменения подхода к управлению запасами. Разработка подхода к управлению запасами требует предварительного анализа их структуры. Результаты АВС-классификации запасов компании представлены в табл. 3.

Таблица 3

АВС-классификация запасов ГК «Мегаполис»

|

Группа |

Доля в продажах, % |

Доля в запасах (по стоимости), % |

Величина запаса товаров, руб. |

Средний товарный остаток на один артикул, тыс. руб. |

|

А |

80,0% |

15,28% |

7 909 773 |

23 825 |

|

В |

15,0% |

20,12% |

10 414 762 |

34 035 |

|

С |

5,0% |

64,61% |

33 451 465 |

57 775 |

|

Сумма |

100% |

100% |

51 776 000 |

42 544 |

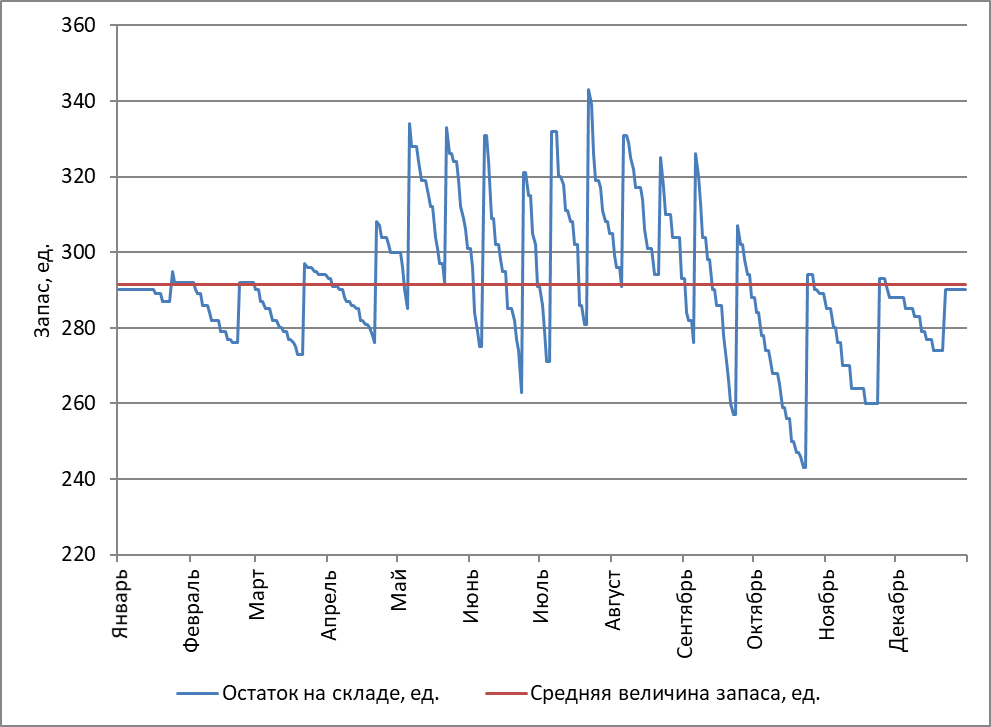

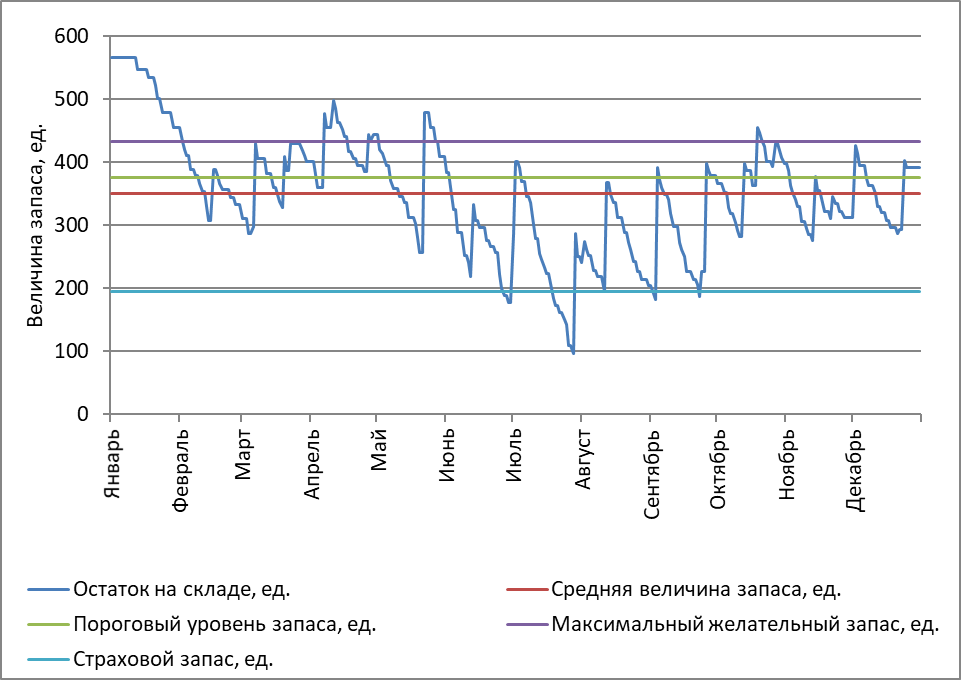

Примеры динамики запаса одного из товаров из группы А и из группы, в течение года, имевшие место при использовании существующей схемы управления ими, представлены на рис. 7 и рис. 8 соответственно.

Рис. 7. Динамика величины запаса товара в течение года (Группа А) при управлении запасом по существующей модели

Рис. 7. Динамика величины запаса товара в течение года (Группа А) при управлении запасом по существующей модели

Дефицит товара на складе ГК «Мегаполис», который может быть обусловлен:

- резким незапланированным увеличением спроса на определённый вид материалов; неполным выполнением заказа основным поставщиком, попадание части заказа в «бэкордер»;

- задержкой доставки материалов для производства от поставщиков: проблемы, связанные с дорожной инфраструктурой, таможенным оформлением партии материала;

- задержкой при принятии партии материалов для производства от поставщика на склад (большое количество микс-паллет в заказе);

- информационным сбоем, который происходит при введении данных в систему (проблема имеет место, поскольку складской оператор использует программу WMS, ГК «Мегаполис» использует SAP).

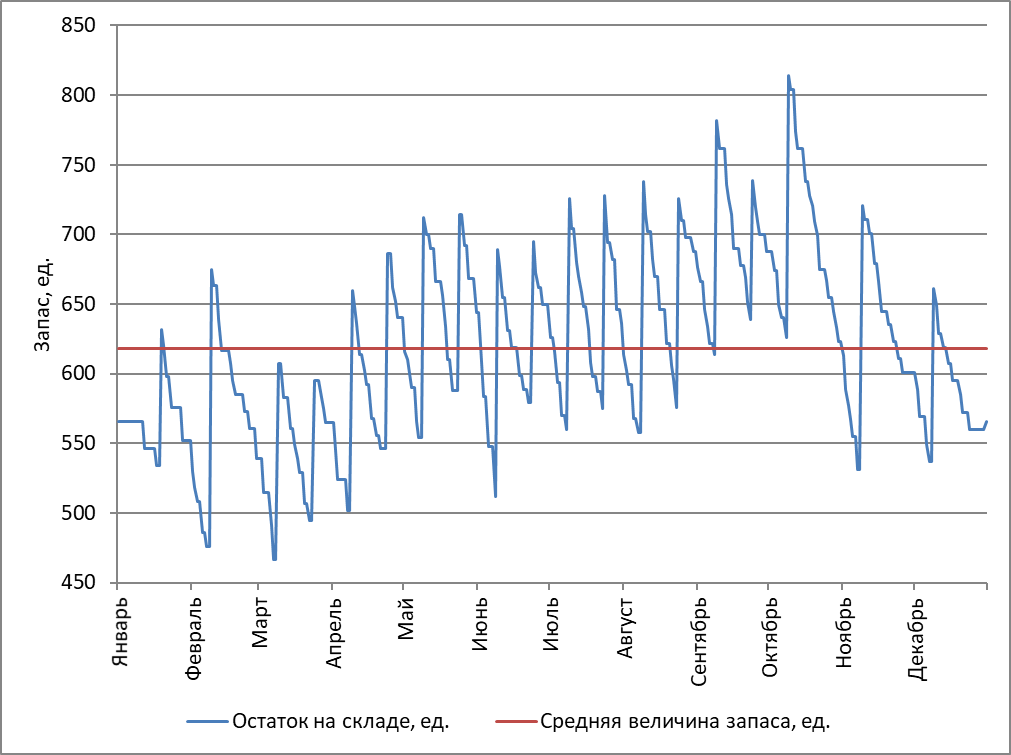

Рис. 8. Динамика величины запаса товара в течение года (Группа В) при управлении запасом по существующей модели

Рис. 8. Динамика величины запаса товара в течение года (Группа В) при управлении запасом по существующей модели

Так как в компании ГК «Мегаполис» отсутствует система показателей качества логистического обслуживания и, соответственно, система отслеживания данных показателей, то среднегодовой уровень логистического обслуживания оценим, основываясь на статистике поступающих в компанию претензий от клиентов. Классификация поступающих претензий представлена на рисунке 9.

Как видим из диаграммы, наибольшую долю занимают претензии, связанные с ошибками при комплектации (32,41%) и задержками транспорта (34,43 %). ГК «Мегаполис» имеет среднюю возможность повлиять на ошибки комплектации, так как данные ошибки связаны с работой сотрудников логистического провайдера, однако, так как данный поставщик является стратегическим для ГК «Мегаполис» и ГК «Мегаполис» является крупным клиентом для 3 PL - провайдера, то возможна разработка системы KPI по комплектации заказов.

Рис. 9. Структура причин претензий от клиентов по выполнению заказов

Рис. 9. Структура причин претензий от клиентов по выполнению заказов

На задержку транспорта в пути ГК «Мегаполис» имеет незначительное влияние, поскольку услуги по транспортировке оказываются нескольким поставщиками, для которых ГК «Мегаполис» не является стратегически важным партнёром.

Относительно высокую долю (13,42%) имеют претензии, обусловленные производственным браком товаров, на данную причину ГК «Мегаполис» имеет слабое влияние, поскольку стандарты качества продуктов разрабатываются и поддерживаются у поставщиков.

Претензии, возникающие по причине производственного брака, компенсируются поставщиками в конце каждого полугодия.

Существенно повлиять на претензии, связанные с обработкой и согласованием заказа с клиентом можно благодаря чётко прописанным инструкциям по процедуре приёма, обработки, согласования и проверки корректности данных, а также стимулированию клиентов к заполнению бланка заказов, разработанному компанией.

В результате анализа функционирования логистики предприятия были выявлены следующие проблемы:

- слабо развитые и неформализованные коммуникации между отделами;

- неполная передача функции управления заказами отделу логистики;

- высокий уровень складских запасов: средний запас по товарной позиции в днях составляет 45 дней;

- доля логистических затрат ГК «Мегаполис» в выручке в среднем составляет 14,93 %;

- непрозрачная схема взаимодействия отделов друг с другом ввиду отсутствия формализации ряда процедур.

Глава 3. О совершенствовании логистического управления запасами в ГК «Мегаполис»

3.1. Разработка рекомендаций по совершенствованию управления запасами в ГК «Мегаполис»

В целях повышения координации структурных подразделений компании при выполнении операций по продвижению материального и сопутствующих ему потоков от поставщиков потребителям и качества выполнения указанных операций следует создать Департамент управления цепями поставок с расширенным функционалом в области логистики по сравнению с существующим Отделом логистики и координационными функциями, реализующимися через управление корпоративной информационной системой компании и введение Директора по УЦП в состав Совета Директоров с наделением его соответствующими координационными полномочиями.

Приоритетной задачей в соответствии с логистической стратегией является повышение уровня логистического сервиса до целевого уровня 85% при сохранении умеренного уровня логистических издержек на уровне оптовых компаний европейских стран.

Недопустим уровень повреждения более 5% товаров при складской обработке и количество претензий по складским причинам более 3 в год для достижения, советующего стратегическим целям компании по завоеванию и удержанию конкурентной позиции на рынке уровня качества обслуживания потребителей.

Управление запасами должно осуществляется с помощью наиболее подходящей для управления каждой группой запасов модели на основе точной информации об имеющихся запасах на складе и их движения, поступающей в режиме «реального времени», что позволит сократить величину товарных запасов и связанных с ними капитальных затрат при обеспечении высокого уровня обслуживания клиентов.

Выделение групп затрат должно производиться с применением АВС-анализа по критерию доли продаж каждого товара в общих продажах как наиболее отвечающему сущности товара и товарного запаса для оптового предприятия как предприятия сферы торговли.

В соответствии с указанной выше логистической стратегией и выявленными ранее логистическими проблемами можно определить для ГК «Мегаполис» следующие логистические цели:

-

- Добиться в течение года снижения доли общих логистических затрат в выручке до 18,5% через изменение величин отдельных статей логистических затрат.

- Уровень обслуживания клиентов должен повыситься до 65%.

- Величина товарных запасов должна снизиться не менее чем на 10% в течение одного года.

- Урон по складским причинам должно получать не более 5% товаров.

- Количество претензий клиентов по складским причинам не должно превышать 3 в месяц.

- Должен быть создан Департамент УЦП с координирующими полномочиями.

- Выполнение складских операции должно быть в полном объеме передано на аутсорсинг провайдеру логистических услуг.

Первая цель может быть достигнута через сокращение отдельных статей логистических затрат.

Достижение целей 2-5 зависит от повышения качества выполнения логистических операций в сфере распределения, что в свою очередь с большой вероятностью приведет к сокращению общих логистических затрат, что свидетельствует о совместимости установленных логистических целей.

Цели 6 и 7 также позволят повысить качество обслуживания клиентов и функционирования логистики компании.

Залогом сокращения логистических затрат, очевидно, является качественный процесс управление ими, являющийся частью и оказывающий влияние на управление логистикой в целом.

Определим основные мероприятия по совершенствованию управления снабжением логистическими процессами в ГК «Мегаполис»:

- Аутсорсинг отдельных логистических функций (операций). Нами предлагается передать на аутсорсинг либо выделить в отдельный сегмент функцию выполнения складских операции.

- Перестройка организационной структуры. Существующая организационная структура компании нуждается в совершенствовании, принимая во внимание выявленные проблемы с коммуникациями и взаимодействиями между отделами и недостаток ответственности за обработку заказов и их своевременное получение клиентами, а также внедрение стратегии перехода на аутсорсинг складской деятельности.

Новая организационная структура логистического подразделения ГК «Мегаполис», спроектированная с учетом существующих проблем с коммуникациями и направлений информационных потоков, представлена на рис. 6. Целесообразным изменением организационной структуры управления компании представляется создание на основе Отдела логистики Департамента управления цепями поставок (УЦП), подчиняющегося Директору по управлению цепями поставок, который в свою очередь войдет в состав Совета директоров, что позволит увеличить возможности координации в рамках осуществления основных и вспомогательных бизнес-процессов компании, а также учитывать требования и предложения со стороны управления цепями поставок при принятии стратегических решений на высшем уровне управления. При этом необходимо отметить важность понимания значения меж функциональной и меж организационной координации в цепях поставок для достижения успеха на рынке как сотрудниками, так и руководством компании для успешной реализации координирующей функции Департамента УЦП. Отдел обслуживания клиентов сможет функционировать, более продуктивно будучи включенным в состав Департамента УЦП и выведенным из прямого подчинения генеральному директору.

Функции отдела будут по-прежнему заключаться в принятии заказа от клиента, его обработке, согласовании условий и сроков поставки и отслеживании их выполнения.

Директор по УЦП

Секретарь

Отдел закупок

Отдел ИТ

Группа контроллинга

Группа контроля аутсорсинга

Отдел обслуживания клиентов

Группа планирования спроса

Таможенная группа

Руководитель отдела закупок

Руководитель отдела ИТ

Руководитель отдела обслуживания клиентов

3 Менеджер по закупкам

3 Специалист по таможенному оформлению

2 Специалист по планированию

Менеджер по контролю входящих транспортировок

2 Специалист по контроллингу

4 Менеджер по обслуживанию клиентов

4 Специалист по ИТ

Менеджер по контролю исходящих транспортировок

Менеджер по контролю аутсорсинга складского хозяйства

Рис. 10. Организационная структура Департамента УЦП ГК «Мегаполис»

Отдела планирования спроса также целесообразно включить в состав Департамента УЦП, поскольку результаты его работы будут потребляться в значительной степени именно внутри данного департамента, в связи с чем возможно также объединение упомянутого подразделения с отделом закупок.

Кроме того, существующее подчинение отдела планирования спроса службе маркетинга может приводить к завышению планируемого размера запасов через стремление маркетинга удовлетворить любой возможный спрос клиентов через разнообразие ассортимента.

Управление запасами, таким образом, перейдет в ведение отдела закупок.

Переход на аутсорсинг операционной логистической деятельности, несомненно, оказывает значительное влияние на внутренние процессы предприятия и требует внесения изменений в организационную структуру, заключающихся в ликвидации отдела складского хозяйства и создании Группы контроля аутсорсинга в подчинении у директора Департамента УЦП, в функциональные обязанности которой войдет как контроль деятельности провайдера складских услуг, так и контроль транспортировок в области снабжения и распределения.

Выгоды от внедрения, интегрированной с логистическим провайдером и, возможно, наиболее крупными постоянными клиентами информационной системы, как и полноценное обеспечение учета и контроля логистических операций не могут быть реализованы без наличия в составе Департамента УЦП Отдела информационных технологий, до этого бывшего в подчинении Директора по управлению человеческими ресурсами.

Именно информационные технологии являются базой для качественного детального учета логистических издержек по определенному выше перечню статей, что является основой и необходимым элементом эффективного управления логистическими затратами.

Само управление логистическими затратами целесообразно осуществлять в рамках создаваемой в Департаменте УЦП Группы контроллинга, в ответственность которой также войдут планирование логистической деятельности, создание и поддержание системы ключевых показателей деятельности, обеспечивающих возможности мотивации персонала, учет и мониторинг показателей KPI, а также бенчмаркинг с целью установления стандартов и ориентиров.

В части изменений в прочих элементах организационной структуры управления компании имеет смысл вывести бухгалтерию из сферы ответственности финансового директора в силу различных направлений работы данных структурных единиц, а также для освобождения финансового директора для выполнения функций стратегического планирования развития предприятия и управления финансовыми ресурсами компании.

Ликвидация процессов получения, хранения, предпродажной подготовки товара и комплектации доставки заказов компенсируется возникновением процессов контроля за выполнением этих функций.

Также до функции контроля сократится процесс работы с физическими возвратами товара.

Кроме того, у компании появится новый логистический процесс контроллинга логистики, включающего управление логистическими затратами.

Переход на аутсорсинг складской деятельности позволит обеспечить лучший контроль за состоянием запасов и мониторинг изменения их величины по сравнению с существовавшим на арендуемом складе, что делает возможным установление лучшего контроля за состоянием запасов групп А и В и применение иной модели управления запасами для сокращения их величины. Значительная величина запасов товаров группы С (64,6% запасов по стоимости) и связанных с ними капитальных затрат свидетельствует в пользу модернизации системы управления такими запасами, однако, группа С состоит из наибольшего числа номенклатурных единиц, весьма неоднородных по своим характеристикам, в связи с чем разработка новой модели управления запасами для всей группы представляется затруднительной.

Данную группу следует предварительно дополнительно классифицировать, например, по изменчивости спроса либо по оборачиваемости товаров, что невозможно сделать в рамках данной работы ввиду отсутствия необходимой информации, в связи с чем разработка мер по совершенствованию управления запасами группы С проведена не будет.

3.2. Эффективность предложенных мероприятий

Совершенствование управления затратами в данной ситуации возможно через переход на модель управления снабжением с установленной периодичностью пополнения запаса до постоянного уровня.

Данная модель достаточно хорошо работает в условиях сезонности спроса на товар и позволяет избежать дефицита, что особенно важно для товаров групп А и В, обеспечивающих наибольшую долю выручки, не создавая излишних запасов. Данная модель управления снабжением потребует наличия точной информации о текущем запасе на складе для расчета величины плановых заказов и размещения внеочередных заказов, что возможно обеспечить при переходе на аутсорсинг складского хозяйства и налаженном информационным обмене с поставщиком складских услуг.

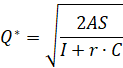

Рассмотрим управление снабжением товаров групп А и В по модели с установленной периодичностью пополнения запаса до постоянного уровня. Величина фиксированного интервала между заказами определяется по формуле (1).

|

|

(1) |

где N – число рабочих дней в плановом периоде (248 дней);

Q* - оптимальный размер заказа;

S– величина годовой потребности в товаре;

Классическая формула Уилсона для расчета оптимального размера заказа, использованная в данной работе, была модифицирована с учетом временно́й стоимости денег по ставке рефинансирования:

|

|

(2) |

где А – стоимость размещения заказа;

I– стоимость хранения единицы товара в течение года;

r– ставка рефинансирования ЦБ РФ (8%);

C– цена закупки единицы товара.

Размер заказа в случае планового либо дополнительного заказа рассчитывается по формуле 3.3.

Qi = МЖЗ – ZTi – ОП - Zti (3)

где Qi –объем заказа i;

МЖЗ – максимальный желательный запас;

ZTi – уровень текущего запаса при выдаче заказа i;

ОП – ожидаемая величина потребления за время выполнения заказа i;

Zti – объем запаса в пути, не полученного к моменту выдачи заказа i.

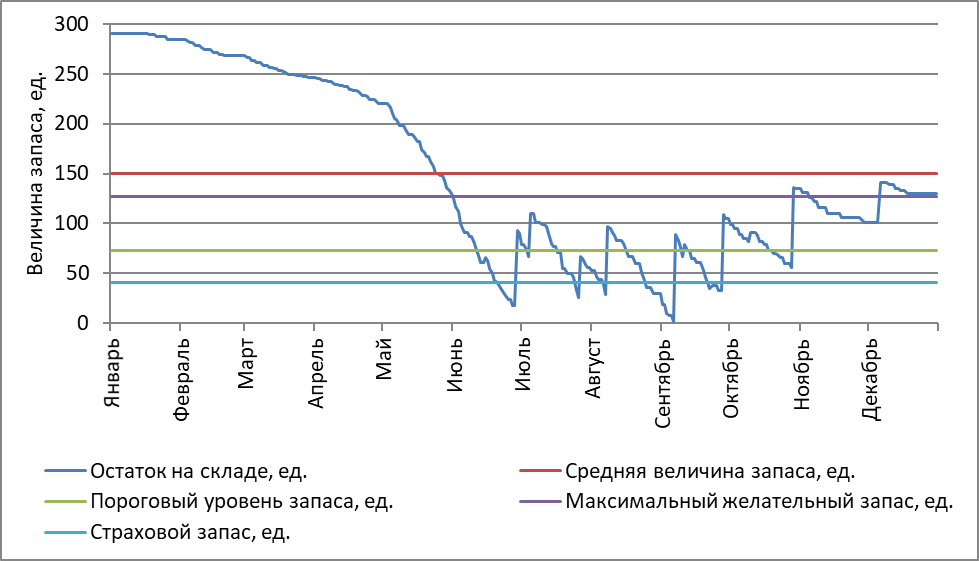

На рис. 7 и 8 представлены примеры динамики запаса тех же товаров при переходе на управление запасами по модели с установленной периодичностью пополнения запаса до постоянного уровня.

Рис. 11. Динамика величины запаса товара в течение года (Группа А) при управлении запасом по новой модели

При расчетах по обеим моделям управления запасами для каждого товара в целях сопоставимости результатов был принят одинаковый начальный запас, периодичность и объем отгрузок в течение года; кроме того, были учтены случайные величины длительности задержки поставки.

Рис. 12. Динамика величины запаса товара в течение года (Группа В) при управлении запасом по новой модели

Приведенные выше графики демонстрируют возможность существенного снижения величины среднего запаса товара в течение года при переходе на новую модель управления запасами при отсутствии дефицита товара.

Вероятность дефицита существует лишь при регулярной реализации варианта максимально возможной задержки поставки, что либо маловероятно, либо должно найти отражение в модели управления запасами через изменение величины ожидаемого времени выполнения заказа.

С определенной долей приближения на стратегическом уровне результаты сокращения запасов по одному наименованию товара можно распространить на всю группу товаров, что выразится в следующих изменениях показателей запасов ГК «Мегаполис» в связи с переходом на новую модель управления запасами групп А и В, представленных в табл. 5.

Таблица 5

Изменения величины запасов ГК «Мегаполис»

|

Запас |

До изменений, руб. |

Изменение, % |

После изменений, руб. |

|

Группа А |

7 909 773 |

-48,5% |

4 077 203 |

|

Группа В |

10 414 762 |

-43,3% |

5 907 908 |

|

Группа С |

33 451 465 |

0,0% |

33 451 465 |

|

Общий запас товаров |

51 776 000 |

-16,1% |

43 436 576 |

Очевидно, что результатом предлагаемых изменений управления запасами станет сокращение товарных запасов предприятия на 16,1%, что приведет к сокращению капитальных затрат, оцениваемых по ставке рефинансирования ЦБ РФ, на 667 154 руб.

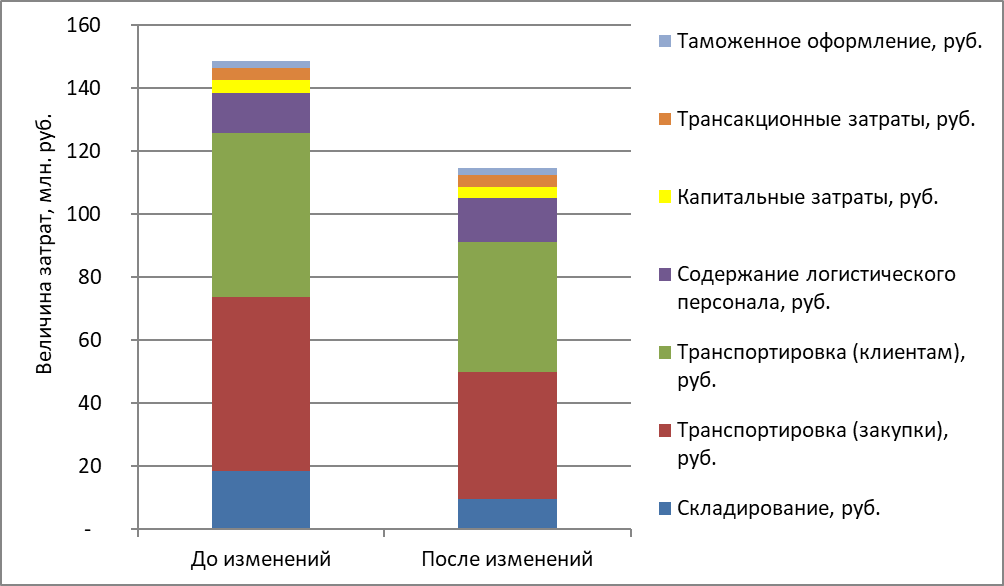

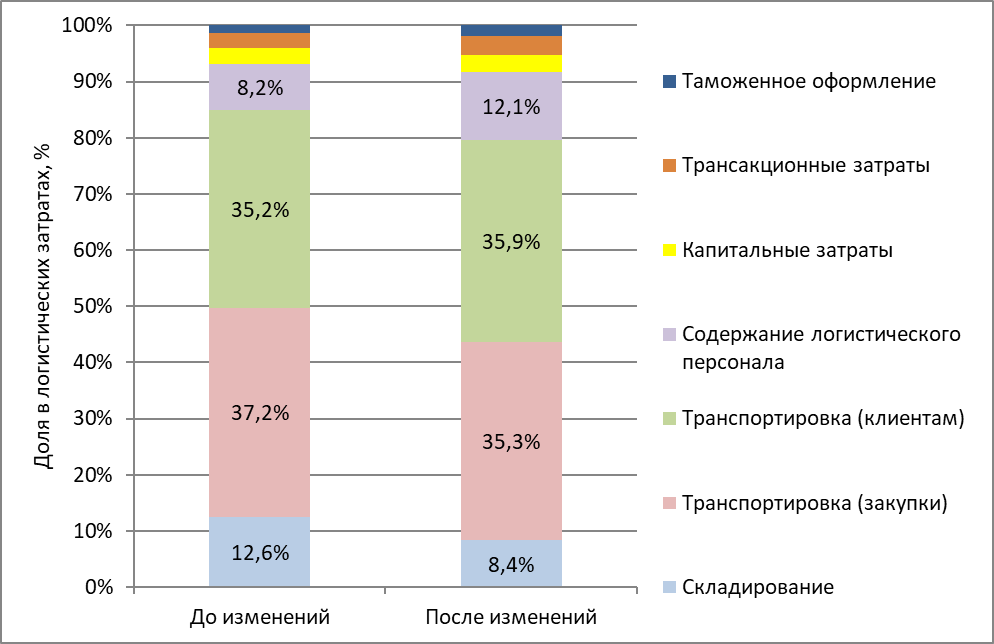

Изменение величины и структуры логистических издержек в связи с переходом на аутсорсинг складской деятельности, перемещением склада в Ленинградскую область, применением новой модели управления запасами товаров групп А и В и реализацией организационных изменений представлено на рис. 13 и 14.

Рис. 13. Сопоставление величин общих логистических издержек до и после внедрения предлагаемых изменений

Рис. 14. Сопоставление структуры общих логистических издержек до и после внедрения предлагаемых изменений

Представленные выше графики демонстрируют сокращение доли затрат на складирование на треть, что связано со значительным сокращением абсолютной величины этого показателя. Несколько выросший абсолютный показатель затрат на содержание персонала, сохранившиеся на прежнем уровне трансакционные и таможенные затраты, а также незначительно сократившиеся капитальные затраты увеличили свою долю в существенно сократившейся величине общих логистических затрат.

Взаимное соотношение затрат на доставку товара от поставщиков и доставку клиентам несущественно изменилось при незначительном увеличении доли последних в общей величине логистических затрат.

Очевидно, что предлагаемые мероприятия позволят взять под контроль наиболее проблемные для предприятия группы затрат, а именно затраты на складирование и транспортировку, сократить их абсолютную величину и долю в общих затратах, а также уменьшить величину потерь от иммобилизации средств в запасах, что и подтверждает экономическую целесообразность реализации предлагаемых выше изменений для достижения целей акционеров компании.

Итак, сделаем вывод по третьей главе. В рамках совершенствования управления снабжением логистическими процессами в ГК «Мегаполис» автором предлагается внедрение следующих мероприятий:

1. Совершенствование управление отделом логистики. Существующая организационная структура компании нуждается в совершенствовании, принимая во внимание выявленные проблемы с коммуникациями и взаимодействиями между отделами и недостаток ответственности за обработку заказов и их своевременное получение клиентами.

Целесообразным изменением организационной структуры управления компании представляется создание на основе Отдела логистики Департамента управления цепями поставок (УЦП), подчиняющегося Директору по управлению цепями поставок, который в свою очередь войдет в состав Совета директоров, что позволит увеличить возможности координации в рамках осуществления основных и вспомогательных бизнес-процессов компании, а также учитывать требования и предложения со стороны управления цепями поставок при принятии стратегических решений на высшем уровне управления.

2. Аутсорсинг отдельных логистических функций (складских операций). Нами предлагается передать на аутсорсинг либо выделить в отдельный сегмент ГК «Мегаполис» функцию выполнения операций складирования и хранения складских операций ГК «Мегаполис» для того, чтобы разгрузить основной отдел логистики ГК «Мегаполис» и перенаправить его внимание на повышение эффективности в сфере центральных закупок и снабжения.

Переход на аутсорсинг складской деятельности позволит обеспечить лучший контроль за состоянием запасов и мониторинг изменения их величины по сравнению с существовавшим на арендуемом складе, что делает возможным установление лучшего контроля за состоянием запасов групп А и В и перехода на модель управления снабжением с установленной периодичностью пополнения запаса до постоянного уровня.

Очевидно, что результатом предлагаемых изменений управления запасами станет сокращение товарных запасов предприятия на 16,1%, что приведет к сокращению капитальных затрат, оцениваемых по ставке рефинансирования ЦБ РФ, на 667 154 руб.

Таким образом, предлагаемые мероприятия позволят взять под контроль наиболее проблемные для предприятия группы затрат, а именно затраты на складирование и транспортировку, сократить их абсолютную величину и долю в общих затратах, а также уменьшить величину потерь от иммобилизации средств в запасах, что и подтверждает экономическую целесообразность реализации предлагаемых выше изменений для достижения целей акционеров компании.

Заключение

Логистическое управление запасами позволяет предприятию сократить величину себестоимости продукции, что особенно важно для участников тех рынков, где увеличение прибыли за счет повышения цены относительно сложившейся на рынке практически невозможно.

У ГК «Мегаполис» логистические издержки составляют в среднем около 22 % цены товара, что, при их разумном сокращении, делает возможным увеличение показателя рентабельности продаж на 1-2 процентных пункта или на 17-20 % в относительных показателях.

Очевидно, что именно в оптимизации логистических процессов управления запасами содержится существенный резерв экономии средств, что определяет целесообразность и актуальность совершенствования подходов к управлению запасами.

Во второй главе курсовой работы был проведен анализ управления логистической системы управления запасами на примере ГК «Мегаполис», дана краткая характеристика организации.

Показаны основные виды деятельности компании, описана логистическая организация процессов снабжения в ГК «Мегаполис»

Выявлены причины, по которым организация несет убытки и предложены мероприятия и рекомендации по совершенствованию логистического подхода как при транспортировке товара, так и при складировании и хранении товарных запасов в организации ГК «Мегаполис»

Логистический процесс управления товарными запасами на складе отличается сложностью и сопряжен с большими затратами труда и средств, поэтому он требует полной согласованности и охватывает все основные функциональные области.

Перемещение товаров в логистической цепи невозможно без концентрации в определенных местах необходимых запасов, для хранения которых предназначены соответствующие склады.

Для ГК «Мегаполис» предлагаются следующие логистические цели:

-

- Должен быть создан Департамент УЦП с координирующими полномочиями.

- Выполнение складских операции должно быть в полном объеме передано на аутсорсинг провайдеру логистических услуг.

- Переход на модель управления снабжением товаром с установленной периодичностью пополнения запаса до постоянного уровня.

Это позволит повысить качество функционирования логистики управления запасами в компании.

Библиография

- Бауэрсокс Д. Дж. Логистика: интегрированная цепь поставок / Д. Дж. Бауэсокс. – М.: Олимп-Бизнес, 2017. – 635 с.

- Бизнес-проектирование: учеб. пособие / сост. Т.А. Малетина. – Иркутск: Вестник РгТУ 2016. – 183 с.

- Гаджинский А.М. Логистика / А.М. Гаджинский. – М.: Информационно-внедренческий центр «Маркетинг», 2017. – 228 с.

- Кылосова В.В. Управление производственными запасами предприятия в современных условиях / В.В. Кылосова // Международный научный журнал «Символ науки». – 2018. – №12. – С. 122-125.

- Левина Т. В. Бенчмаркинг / Т.В. Левина // Логистика и управление цепями поставок. – 2018. – № 47. – С. 88-93.

- Дыбская В.В. Теория и методология управления запасами в цепи поставок / В.В. Дыбская. – М.: ИНФРА-М, 2016. – 448 с.

- Дыбская В.В. Современный подход к управлению распределением в логистике запасов / В.В. Дыбская // Российское предпринимательство. – 2018. – №6. – С. 58-61.

- Ломкова Е.Н. Экономико-математические модели управления производством (теоретические аспекты) / Е.Н. Ломкова, А.А. Эпов. – Волгоград: ВолГТУ, 2017. – 67 с.

- Паулк М. Модель зрелости процессов разработки системы управления запасами / М. Паулк, Б. Куртис и др. – М.: Изд. Интерфейс-Пресс, 2016. – 256 с.

- Портал «Управление запасами» – [Электронный ресурс]. – URL: http://upravlenie-zapasami.ru (дата обращения: 24.01.19).

- Постников В.П. Факторный анализ, планирование и прогнозирование экономических и управленческих процессов в научно-исследовательской работе магистров: методические рекомендации / В.П. Постников, О.В. Буторина. - Пермь: Издательство Пермского национального исследовательского политехнического университета, 2016. – 130 с.

- Прокофьева О.С. Стратегия управления материальными запасами на промышленном предприятии / О.С. Прокофьева // Вестник ИрГТУ. – 2018. – №6 (101). – С. 129-133.

- Саркисов С.В. Управление логистикой: Учеб. пособие для вузов / С.В. Саркисов. - М.: «Дело», 2016. - 368 с.

- Саркисов С.В. Управление логистическими цепями поставок: Учеб. пособие / С.В. Саркисов. - М.: Дело, 2015. - 168 с.

- Сергеев В.И. Исследование состояния логистического контроллинга на российских предприятиях (часть 1) / В.И. Сергеев // Логистика и управление цепями поставок. – 2017. – № 4. – С. 27-36.

- Сергеев В.И. Управление цепями поставок. Учебник для бакалавров / В.И. Сергеев. - М.: Юрайт, 2015. – 479 с.

- Сергеев В.И. Анализ существующих международных рейтингов оценки эффективности логистики стран мира / В.И. Сергеев, Д. Зинина // Логистика и управление цепями поставок. - 2015. - № 2. - С. 5-15.

- Сергеев В.И. Исследование чувствительности доходности активов компании к изменению логистических KPI / В.И. Сергеев, В. Каталова // Логистика и управление цепями поставок. - 2017. - № 4. - С. 38-54.

- Сергеев В.И. Логистические системы мониторинга цепей поставок / В.И. Сергеев, И.В. Сергеев. - М.: ИНФРА-М, 2016. – 452 с.

- Сивакс А.Н. Коммуникации как ключевой момент оптимизации логистических сетей / А.Н. Сивакс, Е.С. Зеленова // Материалы 14-й Международной научно-практической конференции «Проблемы развития предприятий: теория и практика». – Самара: Самарский государственный экономический университет, 2015. – С. 159.

- Степанова Е.Г. Совершенствование системы управления запасами на предприятии // Современные научные исследования и инновации. - 2016. - № 12. - [Электронный ресурс]. - URL: http://web.snauka.ru/issues/2016/12/76422 (дата обращения: 07.02.2019).

- Третьякова Е.А. Финансовый менеджмент: учебное пособие / Е.А. Третьякова. – Пермь: Изд-во Перм. нац. исслед. политехн. ун-та, 2017. – 357 с.

- Федорцов Л.С. Общий курс логистики: учебное пособие / Л. С Федоров, М.В. Кравченко. - М.: КНОРУС, 2015. – 224 с.

- Фразелли Э. Мировые стандарты складской логистики / Э. Фразелли. - М.: Альпина Паблишер, 2016. – 438 с.

- Харчева Ю.С. Совершенствование качества управления и контроля материальных потоков в газовой алмазодобывающей промышленности / Ю.С. Харчева, А.Б. Малявко // Вестник Волгоградского государственного университет. Серия 3: Экономика. Экология. – 2018. – №2. – С. 153-158.

- Baker, Sue. Assessing Supply Chain & Industrial Base Risks. The Supply Chain Maturity Model / Booz Allen Hamilton. Supply Chain & Logistics Team - October 2018, 614 р.

- Barrett J., Uskert M. Sales and Operations Planning Maturity: What Does It Take to Get and Stay There? / Gartner RAS Core Research Note G00207249, 1 November 2017. – Р. 94-99.

- Battista C., Schiraldi, M.M. (2017). The Logistic Maturity Model: Application to a Fashion Company, International Journal of Engineering Business Management, Vol. 5, – n° 7, – pp. 67-77

- Garcia Heriberto, «A Capability Maturity Model to Assess Supply Chain Performamce» (2018). FIU Electronic Theses and Dissertations. Paper 191. – [Электронный ресурс] – Ht;bv [http://digitalcommons.fiu.edu/etd/191]

- GS1 Hong Kong (2018). Improving Supply Chain Operation. A Practical Guide for Self-Assessment and Improvement Using a Supply Chain Maturity Reference Model [www.gs1hk.org]

- Heinmann Michail, Klein Marco (2017). Focus topic Paper. Strategic Multi-Stage Inventory Allocation in the Process Industry/ CAMELOT management Consultants

- IBM (2017). Follow the leaders. Scoring high on the supply chain maturity model. IBM Global Business Services, through the IBM Institute for Business Value

- Netland, T.; Alfnes, E. (2018) A practical tool for supply chain improvement - Experiences with the Supply Chain Maturity Assessment Test (SCMAT), in Proceedings of EurOMA/POMS Tokyo, 5.-8.8.2018.

- Önkal D., Aktas E. (Eds.) Supply Chain Management: Pathways for Research and Practice. - InTeOpP, 2017. – 245 p.

- Reay, James H., Colaianni, A. Jeffrey, Harleston, Evelyn F., Maletic, A., Marcus, John G. Logistics Maturity Evaluator. LMI Research Institute. Report IR509R1. 2016. – 92 p.

- Van den Berg, J. Integral Warehouse Management: The Next Generation in Transparency, Collaboration and Warehouse Management Systems. Management Outlook, 2017. – 436 р.

- Weele, Van, A.J., (2015). Purchasing and Supply Chain Management: Analysis, Planning and Practice. Thomson International, London.

Приложение 1

Структура совокупных запасов продукции

Резервные

Сбытовые

Транспортные

Торговые

В рознице

Опт

Совокупные запасы

Рекламные

Спекулятивные

Товарные

Производственные

Наличные

Текущие

Подготови-тельные

Незавершен-ное производство

Страховые

Отходы пр-ва

Излишние

Сезонные

Сверхнорма-тивные

Неликвидные

Неиспользуемые

Буферные

Специальные

Обычные

Плановые

Фактические

Переходящие

Приложение 2

Алгоритм составления интегрированной стратегии управления материальным запасами на предприятии

Моделирование интегрированной стратегии управления запасами

Метод АВС

Метод XYZ

Метод αβγ

Совмещение методов контроля управления запасами

Матрица АВС

Матрица XYZ

Матрица αβγ

Составление плана закупок, определение стратегии управления запасами и формы собственности транспортных средств

Определение оптимальных размеров заказов

определение необходимого количества наемных транспортных средств

определение необходимого количества собственных транспортных средств

при стратегии управления запасами ЛС

при стратегии управления запасами JIT

Приложение 3

Распределение ответственности в рамках структурного подразделения по снабжению и логистике

Заместитель ген. директора по снабжению и логистике

Полное и своевременное обеспечение потребностей потребителей в МТР

Заключение договоров

Оптимальное обеспечение потребностей

Поставщики

Поставки МТР

Снабжение

Логистика и складское хозяйство

Производство

Использование МТР

Своевременное заключение договоров

Надежность поставщиков

Оптимальность цены и условий поставки МТР

Соответствие параметров МТР заявке

Своевременность поставки

Параметры и качество МТР

Полнота и качество сопроводительной документации

Своевременное исполнение заявок

Параметры и качество МТР, передаваемых в производство

Объем запасов

Расходы на транспортировку и складирование

Качество графиков поставок

Качество и оперативность учета

Сохранность МТР

Своевременное составление плана потребностей и заявок

Своевременное потребление МТР

Своевременное информирование по корректировкам заказов

Своевременное предоставление б/у в оборотный фонд

Качество составления заявок

Конкурсные закупки

Своевременность проведения конкурсов

Надежность поставщиков

Цена и условия поставки

Приложение 4

Основные сведения о Группе компаний «Мегаполис»

|

Компании группы |

|

|

Основное направление деятельности |

Реализация товаров повседневного спроса (FMGG): табачной продукции, напитков пивоваренной компании Балтика, энергетических напитков, продуктов питания и т. д. Важно! ГК «Мегаполис» является крупнейшим поставщиком товаров Japan Tobacco International, Philip Morris International, Imperial Tobacco Group на отечественный рынок. |

|

Выручка АО Торговой Компании Мегаполис по результатам 2019 года (по данным финансовой отчетности) |

624,1 млрд. руб. |

|

Численность сотрудников |

свыше 14500 человек |

|

Уставный капитал |

335 миллионов рублей |

|

Официальный сайт компании |

https://www.gkm.ru/ |

|

Центральный офис |

Россия, Московская обл., Ленинский район, село Булатниково |

|

Корпоративное управление |

|

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО Сбербанк)

- Лизинг

- Программа управления коммуникациями бренда на рынке «Растущих карандашей».

- Цели, задачи, методы и планирование проведения маркетинговых исследований на примере рынка Растущих карандашей

- Технология обслуживания клиентов в гостинице (Организационная структура гостиничного предприятия. Службы гостиницы и их характеристика)

- Роль мотивации в поведении организации (Материальные потребности как основа мотивации) .

- Виды, формы и системы оплаты труда

- Сервисное обслуживание в торговле и перспективы его развития в современных условиях)

- Влияние коммерческих сделок, заключаемых субъектами рынка товаров и услуг, на результативность предприятия

- Система методов бухгалтерского и налогового учета

- Международный валютный фонд: цели, функции, особенности

- Уровень развития социального интеллекта у людей разных возрастных групп.