Методы оценки кредитоспособности

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что кредит как самостоятельная экономическая категория занимает особое место в системе экономических отношений.

Кредитные отношения позволяют юридическим лицам за счет дополнительно привлеченных средств расширить производство, увеличить свои ресурсы, а также ускорить достижение поставленных целей.

Однако, учитывая сложную и нестабильную экономическую ситуацию, сложившуюся на сегодняшний день в нашей стране многие субъекты хозяйствования, не соответствуют критериям кредитоспособности, то есть не имеют возможности вернуть основную сумму кредита в установленное время и уплатить проценты за использование им.

Статистические данные показывают, что проблема невозврата кредита не является преувеличенной, доля невыплаченных кредитов с каждым годом стремительно растет, поэтому банкам необходимо использовать наиболее эффективные методики оценки кредитоспособности заемщика.

Важным моментом в оценке возможностей потенциального клиента, желающего получить кредит, является определение кредитором возможности заемщика вернуть полученные им кредитные ресурсы в установленный срок и уплатить проценты за их использование. Одним из основных способов предотвращения невозврата кредита является тщательный и квалифицированный отбор потенциальных заемщиков, главным средством которого является экономический анализ деятельности заемщика с позиции его кредитоспособности. Оценка кредитоспособности заемщика важна на всех стадиях процесса кредитных взаимоотношений между кредитором и заемщиком и сопровождается детальным исследованием количественных и качественных характеристик заемщика.

Эффективная организация процесса оценки кредитоспособности заемщика кредитором позволяет снизить уровень кредитного риска и создать благоприятные условия для качественного обслуживания своих клиентов, предъявляющих спрос на кредитные ресурсы.

Целью данной работы является анализ методов оценки кредитоспособности заемщика на примере АО «ХК «МЕТАЛЛОИНВЕСТ».

Для достижения поставленной цели были поставлены следующие задачи:

- изучить теоретические аспекты анализа кредитоспособности;

- раскрыть методы оценки кредитоспособности заемщика;

- провести расчет финансовых показателей кредитоспособности АО «ХК «МЕТАЛЛОИНВЕСТ».

Объектом данной работы является АО «ХК «МЕТАЛЛОИНВЕСТ».

Предметом – кредитоспособность заемщика АО «ХК «МЕТАЛЛОИНВЕСТ».

Теоретической базой исследования послужили труды ученых: О.Н. Афанасьевой, Т.Н. Булеевой, А.С. Вериковского, И.А. Жукова, Л.П. Кроливецкой, В.И. Петровой, Л.Г. Батраковой, С.А. Потехиной, Е.В. Тихомировой и др.

Данная работа состоит из введения, трех глав, заключения, списка использованной литературы.

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ КЛИЕНТОВ БАНКА

1.1. Понятие и критерии кредитоспобности

В условиях совершенствования и развития рыночных отношений кредиторам необходимо иметь представление о кредитоспособности заемщика.

На сегодняшний день нет единого мнения в трактовке понятия «кредитоспособность».

Так, в работах профессора А. Д. Шеремета отражено следующее: «кредитоспособность — это такое состояние финансового положения предприятия, которое позволяет получить кредит и своевременно его возвратить».

Похожего мнения в определении термина «кредитоспособности» придерживается профессор и доктор экономических наук О. И. Лаврушин: «кредитоспособность — это способность заемщика в срок и в полном мере погасить проценты и основной долг — свои обязательства по долгу».

Рассматривая мнения зарубежных ученных, можно выделить определение кредитоспособности, данное Чарльзом Дж. Вулфелом - американским ученым: «Кредитоспособность – это способность частного лица, фирмы или корпорации получать кредит или обеспечивать себе доступ к банку. Среди специалистов по кредиту критерий кредитоспособности они называют предпринимательским риском».

Экономист Севрук В.Т. видоизменяет представленное определение кредитоспособности: «Финансовое состояние организации определяется его платежеспособностью и кредитоспособностью, а именно способностью точно в срок погасить срочные обязательства в соответствии с договорами по обязательствам, выплачивать заработную плату своим работникам, отдавать кредиты, осуществлять платежи и производить отчисление налогов в бюджет». [1]

Белоглазова Г.Н. в своих работах дает следующее определение: «кредитоспособность заемщика – это его способность своевременно и полно рассчитаться по своим долговым обязательствам с банком. Кредитоспособность характеризует сложившееся финансовое состояние заемщика, которое дает банку сделать правильный вывод об эффективности его работы, способности погасить кредит (включая и проценты по нему) в установленные кредитным договором сроки».[2]

Исследователь Исаева Е.А. дает определение данному понятию как: «кредитоспособность – это качественная оценка заемщика, которая дается банком до решения вопроса о возможности и условиях кредитования и позволяет предвидеть вероятность своевременного возврата ссуд и их эффективное использование».[3]

Ачкасов А.И., доктор экономических наук и известный отечественный профессор считает, что «кредитоспособность — это способность и возможность экономического субъекта точно в срок производить все обязательные платежи при условии, что поддерживается естественный ход производства без каких-либо простоев за счет наличия у предприятия достаточного объема собственных оборотных средств. Он акцентирует внимание на то, что юридическое лицо должно производить платежи именно в такой форме, которая бы позволила ей без существенных экономических, финансовых лишений выделить и заплатить кредитору необходимый объем наиболее ликвидных активов для того, чтобы покрыть все срочных обязательства перед заимодавцами».[4]

Итак, под кредитоспособностью понимается такое состояние финансово-хозяйственной деятельности предприятия, которое дает уверенность банку в своевременном возврате кредита и в способности предприятия правильно направить и использовать предоставленные в его распоряжение денежные средства.

Необходимо различать два близких по смыслу понятия «кредитоспособность» и «платёжеспособность».

Кредитоспособность – это способность и желание заемщика своевременно вернуть основной долг по кредиту и уплатить проценты по нему в установленные сроки.

Советник Российской Академии Естествознания, Ольшаный А. И. определяет понятие кредитоспособности довольно в узком направлении, говоря, что «это способность и возможность заемщика погасить лишь свои кредитные обязательства и предполагает, что понятия, характеристики и критерии платежеспособности и кредитоспособности все-таки должны быть различны и разграничиваться, поскольку принимая во внимание принципы кредитования долговые, кредитные обязательства можно погасить не только за счет выручки от реализации товаров, работ, услуг, то есть от основной деятельности, а также за счет других обеспечительных ресурсов, таких как поручительство третьих лиц или выручка от реализации залогового имущества».

Клиенты-заемщики, являющиеся кредитоспособными, не допускают несвоевременных платежей банку, поставщикам, бюджету.

Под кредитоспособностью заемщика коммерческого банка понимается его способность полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам).

Уровень кредитоспособности заемщика свидетельствует о степени индивидуального риска банка, связанного с выдачей конкретной ссуды конкретному заемщику.

Мировая и отечественная банковская практика выделяет следующие критерии кредитоспособности заемщика: характер заемщика; дееспособность заемщика; наличие капитала; обеспечение кредита; условия, в которых совершается кредитная сделка; контроль.

Лаврушин О.И. выделяет критерии оценки кредитоспособности заемщика – это вид деятельности клиента, способность к заимствованию, финансовые возможности, объем его собственных средств, условия использования кредита, обеспечение кредита и так далее.[5]

Платёжеспособность является более широким понятием по отношению к кредитоспособности и означает возможность предприятия полностью и в установленный срок оплатить все свои долговые обязательства перед кредиторами.

В качестве исходных данных для анализа кредитоспособности заёмщика используется следующая информация:

- предоставленная банку самим заёмщиком;

- имеющаяся непосредственно у банка;

- содержащаяся во внешних источниках информации.

Изучение исходной информации в процессе анализа и оценки кредитоспособности заёмщика банк проводит, как правило, с двух сторон:

- юридической (правовой);

- экономической (финансовой или бухгалтерской).

С юридической точки зрения необходимо проанализировать и оценить правовую способность потенциального заёмщика (организации) к совершению кредитной сделки. Для подтверждения своей правоспособности заёмщик представляет банку соответствующие документы.

В последнее время при оценке правоспособности заёмщика особое внимание уделяется изучению его кредитной истории. В процессе исследования кредитного отчёта бюро кредитных историй выясняется имеющийся у заёмщика опыт кредитования и история взаимоотношений заёмщика с банками.

С экономической точки зрения для оценки кредитоспособности заёмщика необходимо выявить факторы и условия, при которых он будет не в состоянии в полном объёме и в надлежащий срок оплатить свой долг по кредиту.

Источниками информации об экономической стороне кредитоспособности заемщика могут служить:

− сведения, полученные в процессе проведения переговоров с потенциальным заемщиком;

− сведения, полученные в процессе проведения инспекции по месту деятельности потенциального заемщика;

− финансовая (бухгалтерская) отчётность за последние несколько лет, предоставленная потенциальным заёмщиком;

− данные о поступлении и расходовании денежных средств по расчётным счетам, открытым заёмщиком в банке-кредиторе, накопленные самим банком;

− информация, полученная банком из внешних источников (бюро кредитных историй, средств массовой информации, статистических и других организаций).

Оценка кредитоспособности заёмщика осуществляется кредитными экспертами банка на основе тщательного анализа всей информации об экономической стороне деятельности заёмщика, что даёт возможность банку определить степень риска, который он берёт на себя, предоставляя клиенту данный кредит, и заранее спрогнозировать денежные потоки поступающих процентов и погашений выданных ссуд. Это, в свою очередь, позволяет уточнить сумму кредита и условия его предоставления клиенту.

В настоящее время оценка кредитоспособности заемщика имеет значимую актуальность, т.к. в современных условиях экономической неопределенности и нестабильности в России, постоянно изменяющихся факторов внутренней и внешней среды, организации должны иметь гибкую структуру финансовых ресурсов и при необходимости возможность привлекать заемные средства, т.е. быть кредитоспособными.

1.2. Цели и задачи оценки кредитоспособности

Огромное влияние на работу банковской (кредитной) организации оказывает программа оценки кредитоспособности заемщика. Прежде всего, программа оценки кредитоспособности должна быть надежной и устойчивой, так как допущение ошибок или неточностей в расчетах влечет за собой разной степени негативные последствия для банка. Одни могут привести лишь к не возврату долга, в то время как иные – повлечь за собой банкротство кредитной организации.

В связи с выше обозначенным, множество современных банков акцентирует внимание на создании и разработке надежных и точных методик оценки заемщиков - клиентов, которые учитывают все большее число количественных и качественных факторов, на подборе квалифицированных кадровых единиц и программах выявления и оценки кредитных рисков. В Российской Федерации исследования в данном направлении особенно активно велись в начале и в конце ХХ века.

Кредитование как одна из главных функций банковской деятельности является существенным источником развития производства и способствует укреплению потенциала отдельных предприятий и экономики в целом.

Коммерческие банки и предприятия пока не в полной мере используют возможности кредита для инвестиций в инновационные проекты, для обеспечения непрерывности и ускорения воспроизводственного процесса и для обеспечения своевременности расчётов с поставщиками и кредиторами. Банки вследствие реальной угрозы невозврата кредита и сопутствующих этому серьезных убытков завышают суммы залогов и проценты по кредитам, а предприятия, в свою очередь, не всегда могут подобрать нужную сумму обеспечения кредита и взять на себя обязательства по своевременному и полному погашению ссуды и уплате процентов по кредиту.

В сложившихся условиях основные усилия банков направлены на повышение эффективности кредитования своих клиентов.

Одним из способов повышение эффективности кредитования и решения этой актуальной для коммерческих банков проблемы является применение интегральных показателей оценки кредитоспособности заемщика, в т.ч. формирование кредитного рейтинга заемщика.

Уточнив содержание понятия «кредитоспособность», определим перечень задач, которые решаются в процессе анализа и оценки кредитоспособности:

1. сбор, накопление и группировка исходной информации;

2. выбор методики проведения экспертизы исходной информации для анализа и оценки кредитоспособности потенциального заёмщика;

3. уточнение критериев анализа и оценки кредитоспособности потенциального заёмщика;

4. формирование результатов экспертизы исходной информации о заёмщике, их качественная оценка;

5. подготовка отчёта об оценки кредитоспособности потенциального заёмщика и проекта решения о целесообразности предоставления кредита (об отказе в выдаче кредита).

Основными целями кредитного рейтинга являются:

-Создание общих характеристик потенциального заемщика. На данном этапе должна быть подтверждена правоспособность заемщика перед лицом, действующим от его имени, вступать в кредитные отношения с банком, а также сведения о кредитной истории.

-Экономический анализ потенциальной границы.

-Оценка кредита на основе анализе финансовых, правовых и других документов.

-Произвести оценку качества кредитного обеспечения.

При оценке безопасности необходимо также учитывать правовые и экономические элементы. Наиболее важными из этих вопросов являются поддержка прав ипотекодержателя на заложенное имущество и права на заключение ипотеки, а также вопрос ликвидности и сохранения имущества.

В случае надлежащего правового оформления залога необходимо уточнить

- определена ли рыночная стоимость предметов залога на момент оценки риска;

- оформлена ли юридическая документация таким образом, что время, необходимое для реализации залога, не превышает 150 дней со дня, когда реализация залоговых прав становится необходимой;

- достаточность рыночной стоимости предметов залога для компенсации банку основной суммы долга по ссуде, процентов в соответствии с договором и издержек, связанных с реализацией залоговых прав.

Для определения достаточности обеспечения ссуды рыночная стоимость предметов залога сравнивается с суммой обеспечения, необходимой для предоставления кредита.

При создании в банке организационно-методического механизма анализа кредитоспособности потенциального заемщика нужно учитывать ряд нормативных актов Банка России, регламентирующих различные аспекты проведения банками активных кредитных операций.

В Инструкции Банка России № 180-И установлены: норматив достаточности капитала банка, максимальный размер риска на одного заемщика или группу связанных заемщиков банка, максимальный размер крупных кредитных рисков в коммерческом банке, максимальный размер кредитов, гарантий, поручительств, выданных банком своим участникам. От качества информации, которой располагают специалисты банка, зависит качество исследования и результат принятия решения.

Нужно учитывать и то, что способами оценки кредитоспособности заемщика являются оценка менеджмента, оценка финансовой устойчивости заемщика, анализ денежных потоков, сбор информации о заемщике, наблюдение за его деятельностью.[6]

Анализ финансового состояния, проводимый на периодической основе, охватывает эти способы оценки кредитоспособности заемщика. Прогнозирование финансового состояния заемщика позволяет дополнительно оценить принимаемый банком кредитный риск.

Особый отпечаток на процесс оценки кредитоспособности заемщика откладывает уровень развития банковского сектора экономики и сформировавшаяся культура кредитования. В связи с этим показатели и критерии, которые в настоящее время позволяют оценить кредитоспособность заемщика, в будущем могут не приниматься во внимание, что приводит к необходимости поиска актуальных показателей оценки кредитоспособности. Для оценки кредитоспособности необходимо в первую очередь использовать показатели, характеризующие возможность заемщика погасить ссудную задолженность.

Однако такие показатели, не смотря на свою важность, имеют ряд ограничений: поскольку показатели кредитоспособности рассчитываются на основе данных за прошедший период, они дают оценку финансового положения заемщика в прошлом, в то время как требуется обоснование возможности погашения кредита в будущем; расчет показателей основывается на данных об остатках денежных средств на отчетные даты, а данные об оборотах за определенный период времени объективнее отражают возможности погашения кредита.

Таким образом, кредитоспособность заемщика банка характеризуется системой критериев и показателей, в том числе репутацией, кредитной историей, своевременность расчетов по ранее полученным кредитам, текущим финансовым состоянием и перспективами изменения, возможностью в случае необходимости мобилизовать финансовые ресурсы из различных источников.

При этом для расчета показателей банк может использовать необходимую информацию о потенциальном заемщике из различных источников, анализируя собственную база данных, внешние источники, финансовые отчеты. Адекватная оценка информации и проведенный расчет показателей позволяют банку принять правильное решение относительно совершения кредитной сделки или отказа от нее, что позволяет снизить показатели риска.

Таким образом, делая вывод по первой главе стоит отметить, что кредитоспособность имеет две заинтересованные стороны, с одной стороны – заемщик, с другой – банк-кредитор.

С точки зрения заемщика, под кредитоспособностью принято понимать оценку предпосылок, которые дадут возможность заемщику получить кредит, а также способность вернуть в срок кредит и в полном объеме выплатить проценты за его использование. С точки зрения банка под кредитоспособностью клиента понимают способность заемщика в срок и в полном объеме ответить по долговым обязательствам, имеющимся у него, что включает основной долг и проценты.

В современной российской экономической литературе нет единого мнения по трактовке понятия «кредитоспособность».

С учетом приведенных выше трактовок можно сформулировать комплексное определение, обобщающее все предыдущие: кредитоспособность – это совокупность критериев финансового и иного характера, позволяющая оценить вероятность заемщика рассчитаться по кредитным обязательствам в срок, в полном объеме и с учетом начисленных процентов и характеризующая равновесную цену между предложением кредита и спросом на него.[7]

Перечень задач, которые решаются в процессе анализа и оценки кредитоспособности:

1. сбор, накопление и группировка исходной информации;

2. выбор методики проведения экспертизы исходной информации для анализа и оценки кредитоспособности потенциального заёмщика;

3. уточнение критериев анализа и оценки кредитоспособности потенциального заёмщика;

4. формирование результатов экспертизы исходной информации о заёмщике, их качественная оценка;

5. подготовка отчёта об оценки кредитоспособности потенциального заёмщика и проекта решения о целесообразности предоставления кредита (об отказе в выдаче кредита).

Основными целями кредитного рейтинга являются:

-Создание общих характеристик потенциального заемщика.

-Экономический анализ потенциальной границы.

-Оценка кредита на основе анализе финансовых, правовых и других документов.

-Произвести оценку качества кредитного обеспечения.

ГЛАВА 2. МЕТОДЫ ОЦЕНКИ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ РОССИЙСКИХ БАНКОВ

Оценка кредитоспособности юридических лиц

Корпоративные клиенты являются основными субъектами банковского кредитования. В современных российских условиях этот вид кредитования является одной из самых рискованных активных операций, и неразумный подход к его осуществлению способен привести к потере ликвидности банка.

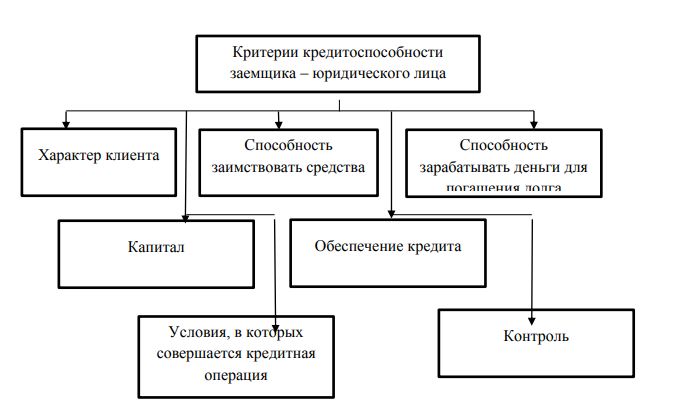

Оценка кредитоспособности корпоративных клиентов заключается в определении степени индивидуального риска кредитной организации, связанного с выдачей определенной ссуды конкретному заемщику юридическому лицу. Российская банковская практика позволяет выделить следующие основные критерии кредитоспособности заемщика-юридического лица, представленные на рисунке 1.

Рисунок 1. Критерии кредитоспособности заемщика – юридического лица[8]

Под характером клиента следует понимать репутацию юридического лица и репутацию его менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита.

Второй критерий - способность заимствовать средства подразумевает наличие у клиента-заемщика права на подачу заявки на кредит, подписи договора о получении кредита, то есть наличие конкретных полномочий у Критерии кредитоспособности заемщика – юридического представителя организации.

При подписании кредитного договора неуполномоченным лицом может привести к потерям для банка. Еще одним важным критерием выступает способность заработать денежные средства на погашение основного долга в течение операционной (текущей) деятельности.

Следует отметить, что в исследованиях зарубежных и отечественных экономистов имеет место и иная точка зрения, связанная с тем, что кредитоспособность коррелирует с уровнем вложения капитала в недвижимость. Это и является одной из форм защиты от риска обесценения средств с учетом инфляционных процессов, и не может являться достаточным критерием в оценке кредитоспособности клиента - заемщика. Объясняется подобное положение тем, что для высвобождения денежных средств из недвижимого имущества необходимо большое количество времени.

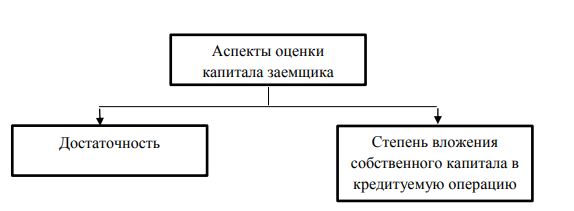

Вложения денежных средств в недвижимое имущество связано с рисками обесценения активов. Следовательно, целесообразным видится ориентироваться на, рентабельность деятельности заемщика, его положительные денежные потоки, ликвидность баланса. Капитал клиента является не менее существенным критерием кредитоспособности заемщика юридического лица. [9]

Аспекты оценки капитала заемщика для наглядности представлены на рисунке 2.

Рисунок 2. Аспекты оценки капитала заемщика[10]

Для оценки кредитоспособности заёмщика с экономических и финансовых позиций необходимо сформировать соответствующий оценочный инструментарий и выбрать наиболее эффективную методику.

В практике коммерческих банков разработано и действует значительное число подобных методик. Рассмотрим некоторые из них, представляющие, на наш взгляд, наибольший интерес.

Один из вариантов методики проведения экономического анализа организации основан на изучении финансового состояния организации, который включает:

- анализ финансовых результатов деятельности организации на основе бухгалтерской отчётности:

1.1) расчёт и анализ финансовых показателей;

1.2) расчёт и анализ ликвидности;

1.3) анализ структуры капитала;

1.4) расчёт и анализ показателей рентабельности;

1.5) анализ деловой активности.

2. оценку качества обеспечения кредита:

2.1) подтверждение залогодателем прав на заложенное имущество;

2.2) оценка ликвидности и сохранности имущества;

2.3) уточнение следующих вопросов:

2.3.1) определена ли рыночная стоимость заложенного имущества на момент оценки;

2.3.2) оформлена ли юридическая документация таким образом, что время, необходимое для реализации заложенного имущества, не превышает 150 дней со дня, когда его реализация становится необходимой;

2.3.3) достаточность рыночной стоимости заложенного имущества для компенсации банку основной суммы долга по кредиту, процентов, начисленных за пользование кредитом в соответствии с договором, и расходов, связанных с реализацией заложенного имущества.

Для определения достаточности обеспечения ссуды рыночная стоимость заложенного имущества сравнивается с суммой обеспечения, необходимой для предоставления кредита.

В случае наличия сомнений в качестве заложенного имущества действует практика личного поручительства руководителей или собственников заёмщика (организации).

В соответствии с другим вариантом методики оценки кредитоспособности потенциального заёмщика оценка его финансового положения может осуществляться с помощью следующих видов анализа:

- структурного и динамического анализа;

- методом коэффициентов;

- анализа движения потоков денежных средств;

- расчета и анализа риска дефолта (банкротства) заёмщика.

В банковской практике методики расчёта и оценки кредитоспособности организаций большей частью применяется анализ сведений о заёмщике за предшествующие периоды.

Согласно зарубежному и отечественному банковскому опыту оценка кредитоспособности проводится на основе множества критериев, широко освещенных в специальной экономической литературе. В настоящее время в банковской практике используются различные подходы в оценке кредитоспособности заемщика - юридического лица.

К наиболее популярным относятся: «- рейтинговая методика как интегрированная система анализа кредитоспособности; - методики качественного анализа кредитоспособности заемщика; - система анализа кредитоспособности заемщика на основе показателей финансовой отчетности; 16 - альтернативные подходы к исследованию кредитоспособности предприятия-заемщика». (Кузнецова)

При применении комплексного подхода к анализу кредитоспособности клиента, наиболее эффективной является рейтинговая система. «Интегральная оценка кредитоспособности заемщика – это и есть кредитный рейтинг.

Он включает в себя оценку отдельных характеристик кредитоспособности клиента (качественных и количественных), совокупность которых определяет итоговую рейтинговую оценку. Шкала кредитного рейтинга содержит градации оценки кредитоспособности заемщика».[11]

«Рейтинговая система включает в себя экспресс-анализ баланса заемщика, а также определение его кредитного рейтинга путем вычисления ряда финансовых коэффициентов, а именно коэффициента рентабельности оборота от основной деятельности; коэффициента независимости; коэффициента текущей ликвидности; коэффициента покрытия».

«Рекомендация Базельского комитета «Международная конвергенция расчетов собственного капитала и требований к собственному капиталу» устанавливает два метода рейтингования: - стандартный метод, подразумевающий присвоение внешнего кредитного рейтинга заемщику специализированной сторонней организацией рейтинговым агентством; - метод, основанный на использовании системы внутренних кредитных рейтингов (метод IRB)».

По рекомендациям Базельского комитета обозначенные выше методы должны включать в себя качественные и количественные показатели.

В мире функционирует множество международных и национальных рейтинговых компаний (агентств), являющихся специализированными учреждениями. Ряд из них признан и известен во всем мировом сообществе. К таким агентствам относятся Fitch, Moody’s, S&P. Услуги таких агентств по присвоению рейтингов довольно дорогие, поэтому ими пользуются крупные банки, предприятия, паевые инвестиционные фонды и прочие организации с масштабной экономической деятельностью. Интересно, что рейтинги могут присваиваться даже странам, региональным и местным территориям.

Согласно этическому кодексу рейтинговых агентств их оценка должна быть объективна. Адекватность оценок постоянно отслеживается, включая обратную проверку. Рейтинговые компании являются независимыми и не должны подвергаться политическому и экономическому давлению.

У каждого рейтингового агентства своя методика оценки различных видов объектов рейтингирования. «Методики агентств условно можно подразделить на два типа: рейтинги инвестиционного качества (высокая надежность) и рейтинги спекулятивного качества (связанны с высоким уровнем кредитного риска). Определение кредитного рейтинга специализированными агентствами базируется, главным образом, на анализе финансовых коэффициентов деятельности предприятия, а также учитывает оценку качественных сторон его деятельности.

Методики рейтингования остаются закрытыми, хотя общие подходы процедур рейтинговой оценки открыты для общественности. Использование методик в течение длительного периода времени позволяет агентствам накапливать статистику дефолтов и производить корректировку и уточнение своей методики в разрезе сверки ее с практикой.

Например, «Moody’s и S&P, рассчитывая предельную вероятность дефолта в течение t-го года с момента предоставления кредитов с определенным кредитным рейтингом (как среднее по выборке за n лет), публикуют данные за последние 20 лет и более». Полученные результаты рейтингирования рейтинговые компании обязаны публиковать на своем официальном сайте.

Так как лишь крупные банки, предприятия, паевые инвестиционные фонды и прочие организации имеют рейтинговые оценки, то многим кредитным учреждениям необходимо самостоятельно оценивать потенциальных клиентов и контрагентов на основе собственной внутренней рейтинговой системы (IRB).

Такие системы используют различные рейтинговые шкалы, которые могут включать от пяти до двенадцати градаций риска.

«Рейтинговые модели оценки позволяют оценить финансовое положение предприятия - заемщика на основе показателя - рейтингового значения, которое рассчитывается в баллах, присваиваемых каждому значению показателя из группы коэффициентов.

В соответствии с набранными баллами для каждого заемщика определяется класс финансового положения. Каждый коммерческий банк имеет методику, в которой определены важнейшие финансовые коэффициенты, их веса и баллы, и градация значений, показывающая качество финансового положения заемщика»

Наиболее распространенной методикой рейтинговой системы оценки кредитоспособности заемщика - юридического лица является методика ПАО «Сбербанка России», в основе которой лежит количественная оценка финансового состояния и качественный анализ рисков. Необходимость качественного анализа заключается в выявлении рисков кредитной организации при невозможности погашения долга заемщиком - юридическим лицом.

Следует отметить, что учет динамики изменений в финансовом состоянии заемщика выступает определяющим элементом оценки кредитоспособности.

Выделим основные коэффициенты, рассчитываемые для оценки кредитоспособности заемщика - юридического лица, представленные в таблице 1.[12]

Таблица 1

Коэффициенты, рассчитанные для оценки кредитоспособности[13]

|

Обозначение |

Формула |

Наименование показателя |

|

К1 |

(ОАВ+ОАС)/КО |

Быстрой ликвидности |

|

К2 |

ОА/КО |

Текущей ликвидности |

|

К3 |

ОАВ/КО |

Абсолютной ликвидности |

|

К4 |

КЗ/КС |

Соотношение собственных и заемных средств |

|

К5 |

П/В |

Рентабельность продаж |

Установленные значения оцениваемых коэффициентов представлены в таблице.2.

Таблица 2

Значение коэффициента[14]

|

Коэффициенты |

1 категория |

2 категория |

3 категория |

|

К1 |

0,1 и выше |

0,05 - 0,1 |

менее 0,05 |

|

К2 |

0,8 и выше |

0,5 - 0,8 |

менее 0,5 |

|

К3 |

1,5 и выше |

1,0 - 1,5 |

менее 1,0 |

|

К4 |

|||

|

кроме торговли |

0,4 и выше |

0,25 - 0,4 |

менее 0,25 |

|

для торговли |

0,25 и выше |

0,15 - 0,25 |

менее 0,15 |

|

К5 |

0,10 и выше |

менее 0,10 |

нерентаб. |

Затем рассчитывается сумма баллов данных показателей с учетом их коэффициентной значимости (веса). Согласно полученному результату идентифицируется класс или рейтинг заемщика.

Далее определяется сумма баллов заемщика (S – рейтинговое число) по формуле.

S=0,05*K1+0,10*К2+0,40*К3+0,20*К4+0,15*К5+0,10*К6

Следующий этап – проведение качественного анализа кредитоспособности заемщика, определяющая основные риски предприятия-заемщика, с учетом информации, которая не может быть выражена количественно.

В целях осуществления качественного анализа используются данные, которые представляются заемщиком - предприятием. «На данном этапе анализа осуществляется оценка таких рисков как: отраслевые риски, риски регулирования деятельности предприятия, производственные риски, управленческие риски и другие систематические риски.

По полученным результатам после проведения количественной и качественной оценки кредитоспособности заемщика - юридического лица, банк делает соответствующие выводы и определяет условия кредитования заемщика или принимает решение не предоставлять кредит заемщику».

Заключительным этапом оценки кредитоспособности является идентификация класса или рейтинга заемщика на основе бальной системы.

Методика предусматривает три класса рейтингирования заемщиков:

- первый класс состоит из заемщиков, кредитование которых не подвергается сомнениям;

- второй класс состоит из заемщиков, кредитование которых потребует более взвешенного подхода;

- третий класс состоит из заемщиков, кредитование которых связано с высоким уровнем риска.

Полученная сумма представленных показателей и проведенного качественного анализа рисков является определяющим фактором в идентификации рейтинга заемщика.

Зависимость рейтинга от суммы баллов (S) представлена в таблице 3.

Таблица 3

Рейтинговая сумма баллов[15]

|

Сумма баллов |

Рейтинг |

|

Менее 1.25 |

Заемщик соответствует первому классу кредитоспособности. Обязательное условие отнесения заемщика к данному классу: значение коэффициента соотношения собственных и заемных средств на уровне первого класса кредитоспособности. |

|

От 1,25-2,35 |

заемщик соответствует второму классу кредитоспособности |

|

Более 2,35 |

заемщик соответствует третьему классу кредитоспособности |

Итак, рейтинговая оценка кредитоспособности заемщика-юридического лица является наиболее более эффективной по сравнению с другими методами, так как включает в себя количественные и качественные стороны деятельности оцениваемого субъекта.

2.2. Оценка кредитоспособности физических лиц

Методы анализа кредитоспособности заемщика в целом и кредитоспособности заемщика – физического лица, в частности, классифицируются в экономической литературе различным образом.

Ниже рассматриваются некоторые подходы к классификации, использованные авторами работ, посвященных оценке кредитоспособности заемщиков и методам управления кредитным риском банка, на основании систематизации которых предлагается видение вопроса автором настоящего исследования.

Лаврушин О.И. сводит совокупность методов оценки кредитоспособности заемщиков к построению интегрированных показателей рейтинговой оценки различных критериев кредитоспособности, которые, по его мнению, при всем разнообразии отражают, в целом, финансовое состояние и репутацию заемщика.

При этом в рамках построения таких рейтингов он выделяет три основных способа моделирования уровня кредитоспособности заемщика:

- модели, основанные на статистических моделях (методах);

- модели ограниченной экспертной оценки;

- модели непосредственно экспертной оценки.

Фаизова Г.Р. выделяет следующие методы оценки кредитоспособности заемщика:

- количественные методы, в рамках которых выделяются коэффициентный анализ, балльные методики оценки кредитоспособности и, в том числе – кредитный скоринг;

- экспертные методы, к числу которых относится андеррайтинг кредитных заявок физических лиц - основанные на качественном подходе, основой которого является анализ кредитных историй;

- смешанные методы – объединяющие как экспертное мнение, так и балльную оценку, как правило - с использованием коэффициентного анализа.

Крючков С.А. к методам оценки кредитоспособности относит: - системы финансовых коэффициентов, характеризующих финансовое состояние заемщика; - статистические методы оценки, к числу которых он относит, прежде всего, кредитный скоринг; Рудой Н. рассматривая вопросы автоматизации систем оценки кредитоспособности в банках, использует несколько иную классификацию, в рамках которой делит методы оценки кредитоспособности на две категории:

- классификационные методики – методики, основанные на применении экономико-математических методов формализованной оценки кредитоспособности, которые, в свою очередь, делятся на рейтинговые, прогнозные и матричные;

- методы комплексного анализа кредитоспособности – методики, которые опираются на общий анализ совокупности факторов, не всегда сопровождающийся формализованными расчетами. Логинов Д.В., а также Ворошилов И.В. и Сурина И.В. рассматривают три группы методов оценки кредитоспособности, разделяя их применение по направлениям кредитования:

Скоринговые модели – по мнению авторов, применяются в экспресс-кредитовании; Анализ платежеспособности клиента – привязывается к кредитованию на неотложные нужны и осуществляется экспертным методом;

Андеррайтинг – в интерпретации авторов представляет собой анализ вероятности погашения кредита и относится к оценке кредитоспособности при оформлении ипотечных кредитов.

Ленская Н.В. и Чернышева Т.Ю. предлагают выделять четыре группы методов оценки кредитоспособности заемщика – физического лица:

- оценка кредитоспособности по уровню платежеспособности (дохода); - оценка кредитоспособности по кредитной истории;

- скоринговая (балльная) оценка кредитоспособности;

- андеррайтинг.

Недостатком приведенных классификаций методов оценки кредитоспособности заемщика, по мнению автора настоящей работы, является их линейность, одноуровневость, что приводит к разночтениям.

Этот недостаток, по нашему мнению, устранен в классификации, предлагаемой Просаловой В.С. Автор предлагает выделить два уровня классификации методов оценки кредитоспособности заемщика:

- к первому уровню относятся экспертные оценки, основанные на субъективном мнении, а также автоматизированные системы оценки;

- второй уровень представляет собой математические средства принятия решений, в качестве которых автор рассматривает статистические методы, основанные на дискриминантном анализе, например методы линейной регрессии, методы логистической регрессии; методы линейного программирования; генетические алгоритмы и нейронные сети; а также нечеткие множества.

Развивая подход Просаловой В.С., предлагается разделять процесс оценки кредитоспособности заемщика и собственно методы ее оценки на рисунке 4 ниже.

Рисунок 4. Оценка кредитоспособности физического лица[16]

В настоящее время в банковской практике применительно к оценке кредитоспособности физических лиц среди количественных методов наиболее распространенными являются: анализ платежеспособности клиента, осуществляемый как автоматизировано, так и в рамках экспертных оценок – андеррайтинга, а также кредитный скоринг, осуществляемый автоматизировано – с помощью специализированных банковских программных продуктов.

При оценке кредитоспособности с помощью качественных методов центральную роль играет анализ кредитных историй.

Кредитный скоринг является наиболее распространенным в настоящее время в банковской практике методом балльных оценок кредитоспособности заемщиков-физических лиц. В условиях достаточно активной конкуренции на рынке кредитования населения одним из значимых конкурентных факторов становится простота оформления и скорость предоставления кредита.

Это в особенности актуально для т.н. POS –кредитования, то есть предоставления кредитов на территории крупных торговых центров – партнеров. В этой связи востребованными являются автоматизированные системы оценки заемщиков для массового кредитования, позволяющие сократить операционные издержки и повысить скорость выдачи кредитов при сохранении определенного качества оценки кредитных рисков.

Считается, что балльные системы оценки кредитоспособности клиентов – более объективный и экономически обоснованный метод принятия решения, чем экспертные оценки, так как в основе метода лежит статистическая и вероятностная обработка имеющихся данных, что точнее мнения эксперта, поскольку в экспертной оценке значительную роль играет личность работника, принимающего решение.

Рассмотренные методы оценки кредитоспособности являются количественными, отражая, прежде всего финансовую составляющую способности заемщика физического лица к совершению кредитной сделки и выполнению впоследствии обязательств по кредиту. Однако, как отмечалось выше, наряду с этим в банковской практике применяется качественный анализ личности заемщика на основании доступной информации, основной объем которой составляют сведения, содержащиеся в кредитных историях.

Бюро кредитных историй призваны обеспечивать банки и небанковские финансовые организации своевременной, полной и достоверной информацией о потенциальных заемщиках, оказывать услуги по информационному обеспечению процедур принятия решений о выдаче кредитов, а также анализу кредитных портфелей и качества активов кредитного характера.

В общем случае, помимо кредитных историй кредитные бюро могут предоставлять банкам, небанковским организациям и органам финансового надзора и другим заинтересованным информацию о классификации ссудной задолженности, результатах анализа кредитного портфеля, сведения о фактах мошенничества и коррупции.

Выполнение этих функций позволяет снижать затраты кредитных организаций на оценку кредитоспособности заемщиков, усиливать конкуренцию на кредитных рынках, улучшать использование методов оценки кредитных рисков.

В особенности важное значение анализу кредитных историй придается в зарубежной практике кредитования физических лиц.

Таким образом, подводя итог по второй главе следует отметить, что в целом, значительное количество российских банков совмещают использование собственных скоринговых моделей, которые на постоянной основе корректируются с накоплением кредитной статистики, появлением новых источников информации, изменением экономической ситуации, с применением сторонних моделей скоринговых оценок, разрабатываемых ведущими специализированными компаниями в данной области и использующих данные, например, бюро кредитных историй.

ГЛАВА 3. РАСЧЕТ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ КРЕДИТОСПОСОБНОСТИ АО «ХК «МЕТАЛЛОИНВЕСТ»

3.1. Краткая характеристика организации и его основных финансовых показателей

Металлоинвест является мировым лидером по производству товарного горячекатаного железа (HBI), ведущим производителем и поставщиком железной руды и металлизированной продукции, одним из региональных производителей высококачественной стали.

Компания обладает вторыми по величине в мире разведанными запасами железной руды - около 14,1 млрд. Тонн по международной классификации JORС (IMC Montan), которая гарантирует около 140 лет эксплуатационного периода при текущем уровне добычи.

Металлоинвест - это

- мировой лидер по производству товарного HBI;

- второе место в мире по производству пеллет;

- крупнейшая железорудная компания в России и СНГ;

- производитель высококачественной стали.

Компания является мировым игроком на рынке горячекатаного брикета, перерабатывая большую часть железной руды, добытой в продукты с высокой добавленной стоимостью, такие как окатыши, HBI / DRI.

В 2016 году на долю Металлоинвеста приходилось 39% российского производства железорудного концентрата и аглоруды, 59% железорудных окатышей и 100% ГБЖ и металлизированных окатышей. Компания является одним из региональных производителей высококачественной стали, производя около 7% общего производства стали в России.

Металлоинвест включает в себя ведущие горно-обогатительные комбинаты России - Лебединский и Михайловский горно-обогатительные комбинаты, металлургические предприятия - Оскольский электрометаллургический завод и Уральский металлургический комбинат, компанию по переработке металла УралМетКом, а также активы, обеспечивающие сервисное обслуживание и поставку сырья, и металлургические предприятия.

Функции продаж и маркетинга продукции Металлоинвест централизованы. Управляющая компания координирует работу предприятий с рынками, их производственной политикой и внешними поставками, тем самым обеспечивая синергию рынка и повышая эффективность производства.

Компания стремится поддерживать благоприятную социальную среду в регионах своего присутствия и на каждом из своих предприятий. Металлоинвест обеспечивает стабильную занятость почти 60 тысячам сотрудников и помогает в решении актуальных проблем в регионах своего присутствия. Основные принципы социальной политики Компании закреплены в Политике корпоративной социальной ответственности и благотворительности.[17]

3.2. Оценка кредитоспособности организации по рейтинговым моделям

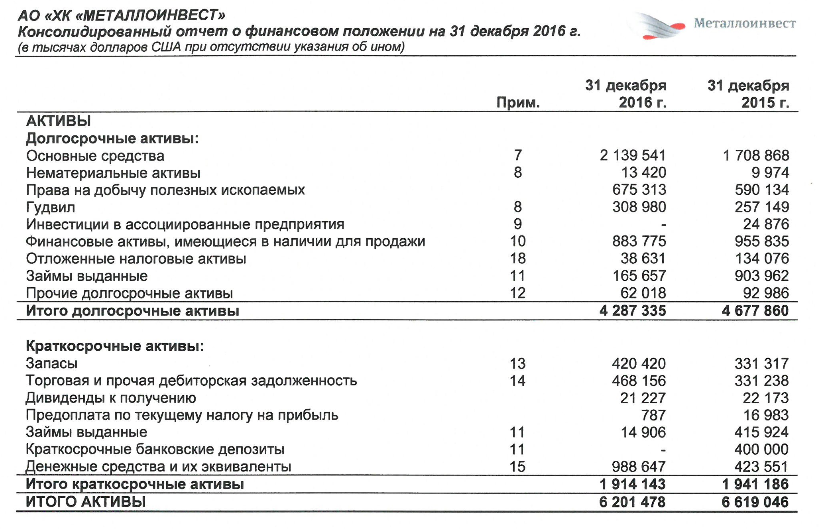

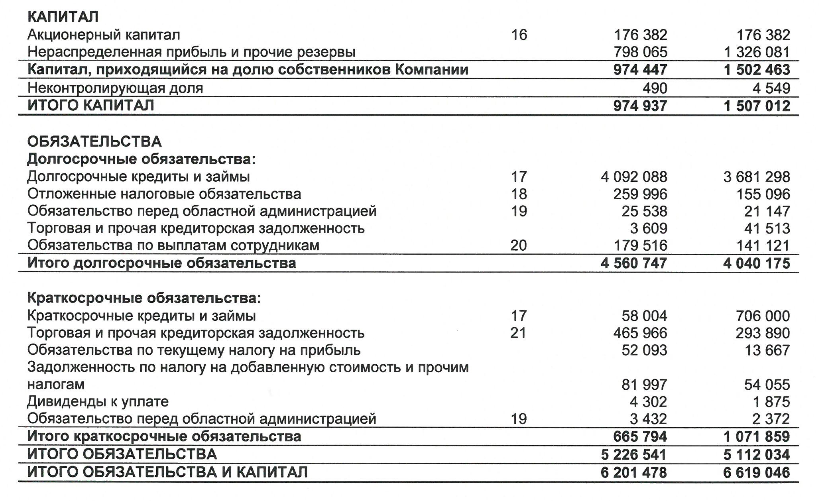

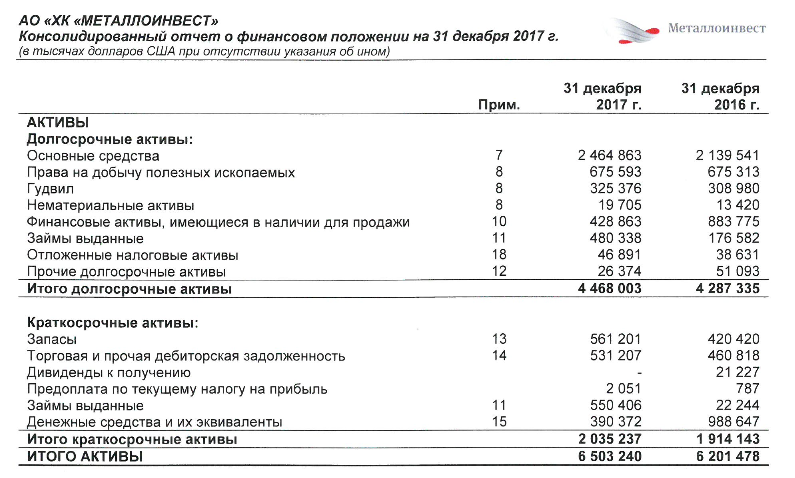

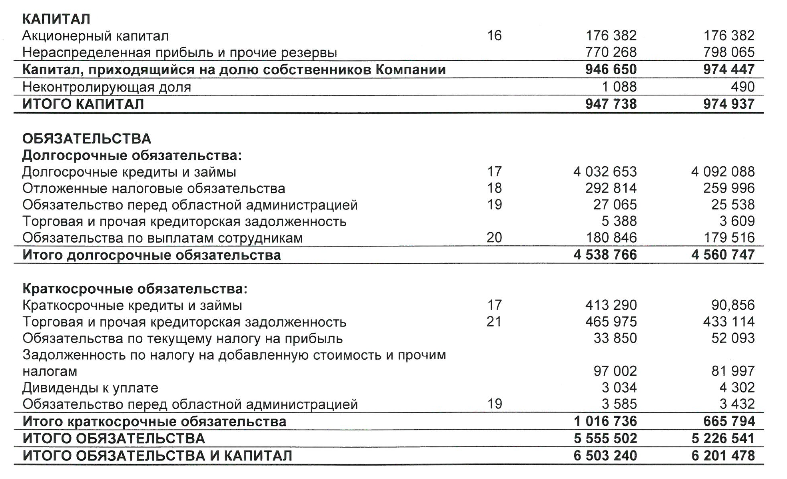

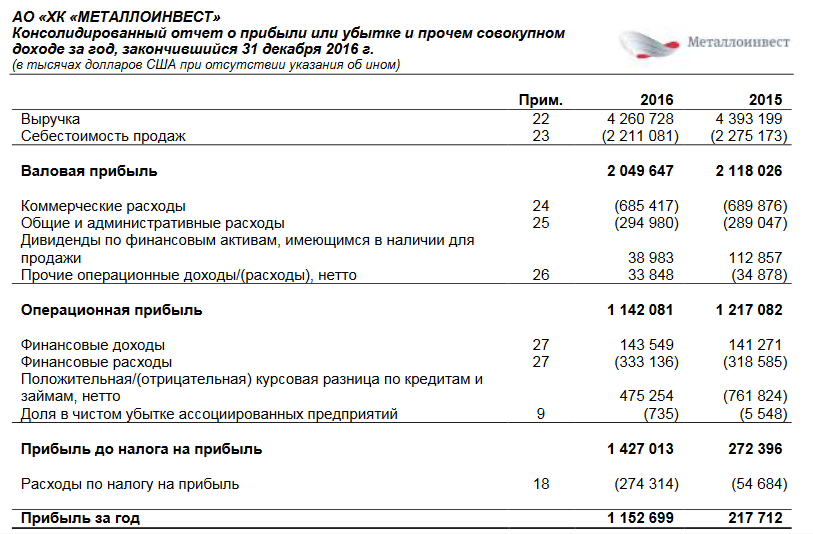

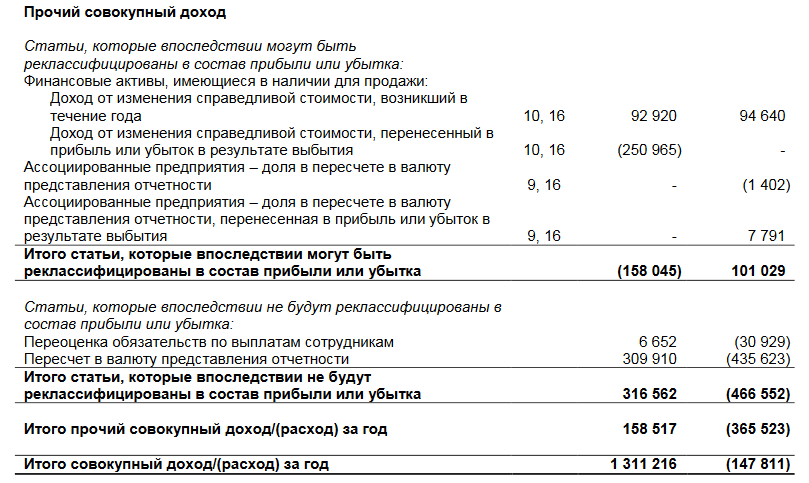

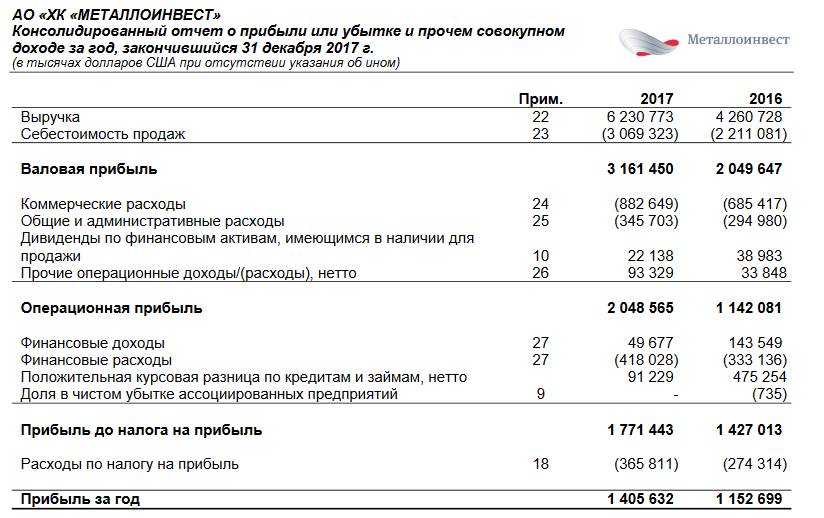

Рассмотрим и рассчитаем финансовые коэффициенты на основе бухгалтерского баланса и отчета о финансовых результатах организации АО «ХК «Металлоинвест» (прилож. 1,2)

Таблица 4

Анализ коэффициентов платежеспособности[18]

|

Показатели |

Значение |

Рекомендуемые значения |

||

|

01.01.2018 |

01.01.2017 |

01.01.2016 |

||

|

Коэффициент покрытия |

2,00 |

2,87 |

1,81 |

≥2 |

|

Промежуточный коэффициент покрытия |

0,91 |

2,22 |

1,10 |

0,8…1,0 |

|

Абсолютный коэффициент покрытия |

0,38 |

1,48 |

0,77 |

≥0,2 |

|

Коэффициент автономии |

0,15 |

0,16 |

0,23 |

Не менее 0,5 |

На основании полученных данных можно сказать, что коэффициенты платежеспособности к 01.01.2018 полностью соответствуют рекомендуемым значениям. Это говорит о том, что организация является платежеспособной на протяжении всего анализируемого периода и сможет расплатиться по своим обязательствам.

В Сбербанке России используется методика оценки рейтинга кредитоспособности заёмщика на базе системы финансовых коэффициентов, адаптированная к российским условиям. Методика основывается на пяти финансовых коэффициентах, наиболее полно характеризующих финансовое состояния предприятия и его кредитоспособность. (табл. 5)

Таблица 5

Рейтинговая оценка кредитоспособности предприятия-заемщика[19]

|

Показатель |

Обозначения |

Расчет по бухгалтерской отчетности |

|

1. Коэффициент абсолютной ликвидности |

К1 |

|

|

2. Коэффициент срочной ликвидности (промежуточный коэффициент покрытия) |

К2 |

|

|

3. Коэффициент текущей ликвидности |

К3 |

|

|

4. Коэффициент соотношения собственных и заемных средств |

К4 |

|

|

5. Рентабельность продаж, % |

К5 |

Оценка результатов расчётов К1-К5 заключается в присвоении заёмщику-предприятию категории по каждому из этих показателей на основе сравнения полученных значений с установленными эмпирическим путём достаточными. Далее определяется сумма баллов по этим показателям в соответствие с их весами. В соответствие с полученной суммой баллов определяется рейтинг или класс заёмщика. Разбивка показателей на категории в зависимости от их фактических значений представлена в табл. 6.

Таблица 6

Рейтинговая оценка кредитоспособности предприятия-заемщика[20]

|

Показатель |

1 категория |

2 категория |

3 категория |

|

Коэффициент абсолютной ликвидности |

0,2 и выше |

0,15 … 0,2 |

менее 0,15 |

|

Коэффициент срочной ликвидности |

0,8 и выше |

0,5 … 0,8 |

менее 0,5 |

|

Коэффициент текущей ликвидности |

2,0 и выше |

1,0 … 2,0 |

менее 1,0 |

|

Коэффициент соотношения собственных и заемных средств |

1,0 и выше |

0,7 … 1,0 |

менее 0,7 |

|

Рентабельность продаж, % |

0,15 и выше |

менее 0,15 |

нерентабельный |

Сумма баллов S (рейтинговое число) может быть рассчитана по формуле:

S = 0,11⋅Категория К1 + 0,05⋅Категория К2 + 0,42⋅Категория К3 +

+ 0,21⋅Категория К4 + 0,21⋅Категория К5

Сумма баллов (рейтинговое число) влияет на кредитный рейтинг заёмщика следующим образом:

• S = 1 или 1,05 – заёмщик может быть отнесён к первому классу кредитоспособности;

• 2,42 > S > 1,05 – соответствует второму классу;

• S ≥ 2,42 – соответствует третьему классу.

При этом кредитование первоклассных заёмщиков обычно не вызывает сомнений, кредитование заемщиков второго класса требует у банков взвешенного подхода, а кредитование заёмщиков, принадлежащих к третьему классу кредитоспособности, связано с повышенным риском и редко практикуется банками.

Таблица 7

Анализ кредитоспобности заемщика[21]

|

Показатели |

Значение |

Абсолютное отклонение |

||

|

01.01.2018 |

01.01.2017 |

01.01.2016 |

||

|

Коэффициент абсолютной ликвидности |

0,38 |

1,48 |

0,77 |

-0,38 |

|

Коэффициент срочной ликвидности |

0,91 |

2,19 |

1,08 |

-0,17 |

|

Коэффициент текущей ликвидности |

2,00 |

2,87 |

1,81 |

0,19 |

|

Коэффициент соотношения собственных и заемных средств |

0,17 |

0,19 |

0,29 |

-0,12 |

|

Рентабельность продаж, % |

33% |

27% |

28% |

5% |

На основе посчитанных коэффициентов на 01.01.2016 организации присваивается 1,02 балла, что относит заемщика к первому классу по кредитоспособности. На 01.01.2017 организации присваивается 1,58 балла, это означает, что кредитование требует у банков взвешенного подхода, при наличии соответствующих обеспечительских обязательств. На 01.01.2018 организации присваивается 1,03 балла, что относит заемщика вновь к первому классу по кредитоспособности, и означает, что заемщику банки могут открывать кредитную линию и выдавать в разовом порядке ссуды без обеспечения.

Таким образом, организация «Металлоинвест» является платежеспособной и кредитоспособной. При этом кредитование первоклассных заёмщиков обычно не вызывает сомнений.

ЗАКЛЮЧЕНИЕ

На определенных этапах производственного процесса практически на всех предприятиях отсутствуют средства для осуществления определенных бизнес-операций, то есть возникает необходимость привлечения средств извне. Чтобы предоставить кредиты предприятиям, нуждающимся в краткосрочном кредитовании, банки разрабатывают метод анализа, на основании которого они решают предоставлять кредиты предприятиям.

Проанализировав методы определения кредитоспособности заемщика, мы можем сделать вывод, что почти во всех методах используются одни и те же коэффициенты - абсолютная и текущая ликвидность и покрытие, но они также имеют разные веса при оценке кредитоспособности.

Мировая и отечественная банковская практика позволили нам выделить критерии кредитоспособности клиента: характер клиента, способность занимать деньги, способность зарабатывать деньги в ходе текущей деятельности по погашению задолженности (финансовые возможности), капитал, обеспечение кредита, условия, на которых осуществляется кредитная операция, и контроль (правовые основы деятельности заемщика, соответствие характера кредита стандартам банка и надзорных органов).

В российской банковской практике упор делается на оценку текущей ситуации, то есть всегда используется информация о прошлых периодах, в то время как в западных банках внимание аналитика направлено не только на анализ предыдущей деятельности компании, но и на прогнозирование ее будущей работы.

Наиболее распространенной методикой рейтинговой системы оценки кредитоспособности заемщика - юридического лица является методика ПАО «Сбербанка России». Она учитывает многие аспекты деятельности фирмы и довольно «сдержана» при оценке класса кредитоспособности.

Деятельность коммерческих банков в России пока не позволяет говорить о наличии достаточного количества внутренней информации, необходимой для эффективной оценки кредитоспособности заемщика. В таких обстоятельствах целесообразно использовать внешние независимые источники информации. Отечественные банки должны больше полагаться на внешние источники информации и, в их отсутствие, инициировать их появление.

Проведя анализ кредитоспособности организации, был сделан вывод, что организация относится к 1 классу кредитоспособности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 416 c.

- Банковское законодательство: учеб. / под ред. Е. Ф. Жукова. – М.: Вузовский учебник, 2017. - 245 с.

- Болвачев, А.И. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звонова. - М.: НИЦ ИНФРА-М, 2016. - 592 c.

- Башарин, Г.П. Начала финансовой математики / Г.П. Башарин. - М.: ИНФРА-М, 2015. - 160 c.

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. - М.: ИНФРА-М, 2016. - 224 c.

- Бочаров, В.В. Комплексный финансовый анализ / В.В. Бочаров. - М.: СПб: Питер, 2015. - 432 c.

- Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР, 2017. - 128 c.

- Владимирова. М. П. Деньги, кредит, банки : учеб. пособие / М. П. Владимирова. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2017. - 245 с.

- Галицкая, С. В. Деньги, кредит, финансы: учеб. / С. В. Галицкая. - М.: Эксмо, 2016. - 456с.

- Деньги, кредит, банки : учеб. / под ред. Г. Н. Белоглазовой. – М.: Высшее образование, 2018.- 245с.

- Деньги, кредит, банки. Экспресс-курс : учеб. пособие / под ред. О. И. Лаврушина. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2016.- 544 с.

- Дворецкая, А.Е. Деньги, кредит, банки: Учебник для академического бакалавриата / А.Е. Дворецкая. - Люберцы: Юрайт, 2016. - 480 c.

- Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт, 2016. - 455 c.

- Катасонов, В.Ю. Инвестиционный потенциал хозяйственной деятельности. Макроэкономический и финансово - кредитный аспекты / В.Ю. Катасонов. - М.: МГИМО(У) МИД Росси, 2015. - 320 c.

- Казначевская, Г.Б. Деньги, кредит, банки. / Г.Б. Казначевская. - М.: КноРус, 2018. - 352 c.

- Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. -456с.

- Кропин, Ю.А. Деньги, кредит, банки: Учебник и практикум для академического бакалавриата / Ю.А. Кропин. - Люберцы: Юрайт, 2016. - 364 c.

- Кузнецова, Е.И. Деньги, кредит, банки.: Учебное пособие для студентов вузов, обучающихся по направлениям «Экономика» и «Управление» / Е.И. Кузнецова; Под ред. Н.Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2017. - 567 c.

- Кузнецова, Е.И. Деньги, кредит, банки: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2016. - 567 c.

- Кузнецова, Е.И. Деньги, кредит, банки: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2018. - 567 c.

- Кусков, А.С. Деньги, кредит, банки. Практикум / А.С. Кусков, Ю.А. Джаладян. - М.: КноРус, 2016. - 192 c.

- Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2015. - 360 c.

- Малкин, И. Г. Динамические симметрии и когерентные состояния квантовых систем / И.Г. Малкин, В.И. Манько. - М.: [не указано], 2016. - 439 c.

- Перло, В. Империя финансовых магнатов / В. Перло. - М.: Иностранная литература, 2015. - 541 c.

- Савенок, В. Как составить личный финансовый план. Путь к финансовой независимости / В. Савенок. - М.: СПб: Питер, 2015. - 160 c.

- Савенок, В.С. Как составить личный финансовый план: моногр. / В.С. Савенок. - М.: Питер, 2015. - 176 c.

- Савицкая, Г.В. Анализ финансового состояния предприятия / Г.В. Савицкая. - Москва: Огни, 2015. - 402 c.

- Селищев, А. С. Деньги. Кредит. Банки / А. С. Селищев. - СПб.: Питер, 2017. - 245 с.

- Хруцкий, В.Е. Внутрифирменное бюджетирование: настольная книга по постановке финансового планирования / В.Е. Хруцкий, В.В. Гамаюнов. - М.: Финансы и статистика, 2016. - 464 c.

Бухгалтерский баланс организации

Продолжение приложения 1

ПРИЛОЖЕНИЕ 2

Отчет о финансовых результатах

Продолжение приложения 2

-

Севрук, В.Т. Анализ кредитоспособности СП // Деньги и кредит: Учебн. Пособие/ 2013, № 3 – с. 26 ↑

-

Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело. Организация деятельности коммерческого банка; Юрайт, Высшее образование - М., 2015. - 272 c. ↑

-

Исаева, Е. А. Стратегический менеджмент в финансово-кредитных организациях. Учебное пособие / Е.А. Исаева. - М.: КноРус, 2016. - 176 c. ↑

-

Ачкасов, А.И. Активные операции коммерческих банков / А.И. Ачкасов – М: Консалт-Банкир, 2013. – 289 с. ↑

-

Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2015. - 360 c. ↑

-

Кузнецова, Е.И. Деньги, кредит, банки: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2018. - 567 c. ↑

-

Составлено автором на основе учебника Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело; Организация деятельности коммерческого банка; Юрайт, Высшее образование - М., 2015. - 272 c. ↑

-

Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2015. - 360 c. ↑

-

Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. -456с. ↑

-

Составлено автором на основе учебника Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. -456с. ↑

-

Кузнецова, Е.И. Деньги, кредит, банки: Учебное пособие / Е.И. Кузнецова. - М.: ЮНИТИ, 2018. - 567 c. ↑

-

Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР, 2017. - 128 c. ↑

-

Составлено автором на основе учебника Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР, 2017. - 128 c. ↑

-

Составлено автором на основе учебника Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР, 2017. - 128 c. ↑

-

Составлено автором на основе учебника Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР, 2017. - 128 c. ↑

-

Просалова В.С. Проблемы оценки кредитоспособности клиентов коммерческих банков.: монография.- Владивосток: Дальнаука, 2008. – (10,5 п.л.). ↑

-

Официальный сайт АО «ХК «Металлоинвест» // режим доступа: http://www.metalloinvest.com ↑

-

Составлено автором на основе учебника Лаврушин, О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2015. - 360 c. ↑

-

Составлено автором на основе методики оценки кредитоспобности ПАО «Сбербанка России» ↑

-

Составлено автором на основе методики оценки кредитоспобности ПАО «Сбербанка России» ↑

-

Составлено автором на основе методики оценки кредитоспобности ПАО «Сбербанка России» ↑

- Косвенные налоги и их место в налоговой системе РФ (Понятие, значение и структура современной налоговой системы Российской Федерации)

- Понятие и виды источников права

- Организация заработной платы. Понятие системы, форм и систем заработной платы. Формы коллективного премирования(Понятие и факторы оплаты труда на предприятии)

- Роль мотивации в поведении организации (Краткая характеристика деятельности организации)

- Учет труда и заработной платы (СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ)

- Организация познавательной деятельности младших школьников (Понятие и суть «познавательной активности»)

- Роль мотивации в поведении организации (Характеристика организации)

- Использование результатов ОРД в качестве информации в процессе доказывания (Оценка доказательств и результатов оперативно-розыскной деятельности)

- Разработка конкурентной стратегии предприятия

- Цветовая организация произведения Жорж Брак «Натюрморт с лимонами»

- Цветовая организация произведения Georges Braque

- Эволюция форм и видов денег (История возникновения денег)