Эволюция форм и видов денег (История возникновения денег)

Содержание:

Введение

Актуальность данной тематики обусловлена тем, что деньги - одна из ключевых категорий рыночной экономики. Основные вопросы теории денег, с момента ее зарождения и по сей день, находятся в центре внимания политической экономии. Ведь, деньги - это не только элемент, связующий воедино деятельность обособленных субъектов хозяйственной деятельности, или инструмент, облегчающий осуществление кредитных или торговых сделок, но и мощный инструмент воздействия на реальный сектор экономики.

Одним из важнейших результатов эволюции денег было появление у них номиналов, олицетворяющих определенный весовой стандарт денежного метала и закрепившихся за деньгами в качестве их наименований. Дошедшие до нашего времени из глубин веков наименования монет – драхмы, франки, марки, талеры и многие другие – означали определенные весовые значения денежных металлов. Новые качества денег, которых не было у слитков, позволили при совершении расчетов ограничиваться простым их пересчетом и со временем отказаться от взвешивания. Признаками этих качеств стали знаки и надписи, которые в начале наносились на одну сторону денежных единиц, затем - на обе, а с V в. до н.э. приобрели характер их обязательного атрибута.

Цель работы – рассмотреть эволюцию форм и видов денег.

В соответствии с поставленной целью решались следующие основные задачи:

- рассмотреть историю возникновения денег;

- изучить виды денег и денежных средств;

- рассмотреть эволюцию денег в России;

- провести анализ современного денежного рынка;

- изучить структуру денежной массы в обращении.

Методы исследования:

- обработка, анализ научных источников;

- анализ научной литературы, учебников и пособий по исследуемой проблеме.

Объект исследования – формы и виды денег

Предмет исследования – генезис форм и видов денег

Структура курсовой работы обусловлена целями и задачами исследования и состоит из введения, трех глав, заключения, списка использованной литературы

Глава 1. Предпосылки возникновения денег

1.1 История возникновения денег

В экономической литературе выделяют два подхода к вопросу о возникновении денег:[1]

1) рационалистический (субъективный);

2) эволюционный (объективный).

Рационалистический (субъективный) подход объясняет происхождение денег как результат соглашения между людьми об использовании денег в качестве инструмента обмена. Идею о деньгах как инструменте общественного договора поддерживали в обществе до XVIII века. В современных школах сторонниками этой идеи стали, например, П. Самуэльсон, который назвал деньги «социальной искусственной условностью», и Дж.К. Гелбрейт, по мнению которого, закрепление за благородными металлами денежных функций - продукт соглашения между людьми.

Согласно эволюционному (объективному) подходу происхождение денег связано с объективными причинами: экономическим ростом, общественным разделением труда, выделением особого товара, движением стоимости, необходимостью соблюдения эквивалентности обмена.

Рационалистический и эволюционный подходы, объясняющие возникновение денег рядом общих причин, не исключают некоторые другие (частные) причины, характерные для определенных этапов развития общества.

На самой ранней своей ступени обмен имел случайный характер и происходил не между отдельными лицами, а между общинами. Этому случайному обмену соответствовала простая или случайная форма стоимости, при которой один товар выражал свою стоимость в одном противостоявшем ему товаре-эквиваленте.

Бартер как товарообменная сделка с передачей права собственности на товар без оплаты деньгами имеет две формы: чистый бартер и организованный бартер.

Систему чистого бартера иначе называют системой с двойным совпадением потребностей, когда индивидуумы имеют необходимые друг другу товары и их потребности совпадают. Такая система складывается при экономических отношениях, при которых производство товаров и услуг ограничено, поэтому товарообменных операций мало.

При нестабильной экономике, нарушениях в товарно-денежных отношениях, когда деньги не могут выполнить свои функции и иной обмен невозможен, применяют бартер.

В рыночной экономике бартер применяется при галопирующей инфляции и гиперинфляции или в международной торговле со слаборазвитыми странами, в условиях дефицитной экономики.

Поскольку бартер может оказывать отрицательное воздействие на экономику, позволяя уклоняться от уплаты налогов и устанавливать выгодные для партнеров свободные, но нерегулируемые цены, увеличивая сроки расчетов и сокращая оборотные средства предприятий вследствие инфляционного обесценения, оправданы меры государства по сокращению взаимозачетов, установлению жестких сроков расчетов. Становится ясен ответ на вопрос, можно ли с помощью бартера решить проблему неплатежей в российской экономике.[2]

Иными словами, прямой товарообмен неэффективен, необходимо двойное совпадение интересов, которое чаще всего бывает случайным. Поэтому в качестве промежуточного товара (товара-посредника) и стали использовать деньги, что привело к снижению издержек обращения и развитию торговли.

1.2 Виды денег и денежных средств

Деньги стали деньгами примерно за 3-5 тысячелетий до новой эры, когда среди различных товаров, используемых на рынках в роли главных (из-за всеобщей потребности в них) предметов обмена выделился один в качестве всеобщего эквивалента. Им стали благородные металлы - серебро и золото; единицей счета - вес. В итоге в течение примерно 400 лет золото вытесняло серебро. Так утвердилась и потом применялась большую часть времени существования человечества первая форма денег: полноценные, или действительные деньги. Виды этих денег: серебряные и золотые слитки, а затем аналогичные монеты.

Монета представляет собой определенной формы слиток металла, вес и проба которого удостоверяются штемпелем государства. Применение монет ознаменовало завершение формирования полноценных денег.[3]

Природа полноценных денег - товарная. Они выделились из товарного мира благодаря существенным преимуществам, позволившим присвоить им статус денег: относительной редкости как ценного сырьевого товара, портативности, однородности, износостойкости (долговечности), делимости, узнаваемости, транспортабельности, удобству хранения, возможности превращения без потери веса из монетной формы в слитки и обратно. Все другие товары, включая товары - предшественники денег (зародышевые формы денег), находятся в обращении временно и в конечном счете потребляются (или изнашиваются до непригодности из-за использования в многочисленных обменных сделках), а деньги являются постоянным спутником обращения и не используются для непосредственного потребления подобно другим товарам.

В ходе эволюции человечества, особенно в XIX-XX веках, полноценные деньги как элемент производственных отношений постепенно стали приходить в противоречие с производительными силами. Из-за все большего отставания добычи золота от потребностей экономического оборота стало все труднее его обеспечивать за счет дорогостоящих золотых монет, в частности, из-за неудобства их использования при мелких сделках. Поэтому начали складываться предпосылки для перехода к новой, второй, форме денег - неполноценным деньгам, другими словами, заменителям денег, знакам денег.

Весьма распространена классификация неполноценных денег по двум видам: наличные и безналичные. Первыми появились безналичные деньги. Ими стали векселя, применяемые еще в античные времена. Однако на постоянной основе вексельные сделки начали оформляться лишь в ХП-XVI веках.

Постепенное вытеснение полноценных денег их заменителями, в частности бумажными деньгами, было необходимым и закономерным. «Процесс пошел» только с развитием капитализма, способствовавшего усилению государства, углублению товарно-денежных отношений во всех их формах, особенно кредитных отношений.

Деньги в своем развитии прошли длительный путь от действительных денег к знакам стоимости, заместителей действительных денег.

Действительные деньги – это деньги, номинальная стоимость (обозначенная на них стоимость) которых соответствует реальной стоимости, т. е. стоимости металла, из которого они изготовлены

Для действительных денег характерны свободное перемещение между странами и устойчивость, обеспечиваемая определенным и неизменным содержанием благородного металла в денежной единице. Золотыми монетами выполнялись все пять функций.

Появление знаков стоимости при золотом обращении было вызвано объективной необходимостью:

1) золотодобыча не поспевала за производством товаров и не обеспечивала полную потребность в деньгах;

2) золотые деньги высокой портативности не могли обслуживать мелкий по стоимости оборот;

3) золотое обращение не обладало в силу объективности экономической эластичностью, т. е. способностью быстро расширяться и сжиматься;

4) золотой стандарт в целом не стимулировал производство и товарооборот.

Золотые деньги имеют существенные недостатки, а именно:

1) высокие издержки обращения, поскольку их изготовление и обращение (износ) обходится дорого по сравнению с бумажными деньгами обществу;

2) невозможность обеспечить потребности в деньгах ввиду быстрого роста товарооборота и относительно медленного пополнения каналов обращения золотыми деньгами.

Эти, а также некоторые другие причины обусловили постепенный отход от действительных денег к заместителям.

Заместители действительных денег (знаки стоимости) – это деньги, номинальная стоимость которых выше реальной, т. е. затраченного на их производство общественного труда. К ним относятся:[4]

1) металлические знаки стоимости – стершаяся золотая монета, билонная монета, т. е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия;

2) знаки стоимости, изготовленные из бумаги. Различают бумажные деньги и кредитные деньги.

Бумажные деньги – представители действительных денег, изготовленные из специальной бумаги и выпускаемые государством (как правило, казначейством) для покрытия своих расходов.

Объективная возможность появления этих денег обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником в движении товаров. Впервые бумажные деньги (ассигнации) в России были выпущены в 1769 г. По сравнению с золотыми деньгами они имели определенные преимущества: их легче хранить, они более удобны в расчетах при мелких сделках .

Государство, присвоив право эмиссии бумажных денег в форме казначейских билетов, получает эмиссионный доход при их выпуске в виде разницы между номинальной стоимостью выпущенных таких денег и стоимостью их выпуска (расходы на бумагу, печатание). На начальном этапе государство выпускало бумажные деньги наряду с золотыми и с целью их внедрения в обращение обменивало на золото. Однако появление, а затем и рост дефицита бюджета вызвал расширение эмиссии бумажных денег, и обмен их на золото был прекращен.

Экономическая природа бумажных денег исключает возможность устойчивости бумажно-денежного обращения, так как их выпуск не регулируется потребностями товарооборота, а зависит от необходимости государства в финансовых ресурсах, в то время как механизм автоматического изъятия излишка бумажных денег из обращения отсутствует ввиду прекращения золотого обмена. В результате бумажные деньги застревают в каналах обращения, переполняют его и обесцениваются. Главная причина обесценения – избыточный выпуск государством бумажных денег, упадок доверия к эмитенту и неблагоприятное соотношение экспорта и импорта страны. Бумажные деньги выполняют две функции:

1) средства обращения

2) средства платежа.

Сущность бумажных денег заключается в том, что они выступают знаками стоимости, выпускаемыми государством для покрытия дефицита бюджета, обычно они не размены на золото и наделены господствующей властью принудительным курсом.

Помимо двух основных видов денег выделяют также депозитные (банковские) деньги, квазиденьги и электронные деньги.

Депозитные (банковские) деньги – это деньги клиентов, записанные на обычные текущие (чековые) счета в банковских институтах, национальном казначействе.

Появление квазиденег связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через оговоренный срок действительными деньгами. Квазиденьги включают в себя денежные средства на счетах срочных и сберегательных депозитов, обращающиеся платежные инструменты (коммерческие и банковские векселя, чеки и платежные поручения), почтовые и телеграфные денежные переводы, корпоративные ценные бумаги (акции, облигации, простые финансовые векселя, коммерческие бумаги), государственные ценные бумаги (казначейские векселя, государственные сберегательные сертификаты) страховые полисы .

Так же как и банковские деньги, квазиденьги не являются законным средством платежа, но могут использоваться для погашения долговых обязательств. По сравнению с банковскими деньгами квазиденьги менее ликвидны, хотя, как и банковские деньги, они выполняют отдельные денежные функции. Квазиденьги нельзя непосредственно, быстро и без ограничений использовать как покупательное и платежное средство в денежных расчетах с третьими лицами за товары и услуги, для уплаты налогов и иных обязательных платежей.

Квазиденьги прошли следующий основной путь развития: вексель, акцептованный вексель, банкнота, чек.

Электронные деньги появились как результат развития научно-технического прогресса. Начиная с середины 90-х гг. XX в. электронные деньги стали активно вводится в обращение виртуальными частными банками, электронными расчетно-платежными системами, иными коммерческими структурами, функционирующими в глобальной сети Интернет (Internet) в режиме реального времени (оn-line) и получили широкое распространение во многих странах мира, прежде всего в Западной Европе и США.

Электронные деньги обладают некоторыми специфическими особенностями. Прежде всего, у электронных денег нет натурально-вещественных носителей потребительной стоимости и стоимости. Электронные деньги могут существовать исключительно в форме специальных электронных импульсов, цифровых двоичных кодов (файлов), которые содержат информацию о характеристике денежных знаков (серийный номер, дата выпуска, наименование эмитента). Выпускаемые в обращение электронные деньги хранятся на соответствующих технических устройствах (в памяти на жестком диске компьютера или микропроцессорной карты) и переводятся с помощью программно-математического обеспечения по различным каналам электронной связи (через локальные компьютерные сети или глобальную сеть Интернет). Главное отличие электронных систем платежей от традиционных заключается в том, что весь процесс от начала до конца происходит в цифровой форме, т. е. без звона мелочи и подписи ручкой на чеке. По этой причине электронные деньги часто также называют виртуальными деньгами, компьютерными деньгами или киберденьгами. Реальные же деньги существуют в виде банкнот и монет, а также в форме бухгалтерских записей по соответствующим счетам клиентов в случае банковских денег.

Выделяют две основные группы электронных денег:[5]

1) на базе карт;

2) на основе сетей.

Чаще всего находят применение смарт-карты или чиповые карты. По сути смарт-карты являются предварительно оплаченными картами или «электронными кошельками» со встроенным микропроцессором, на котором записан эквивалент суммы, заранее оплаченной эмитенту таких карт. Все эти карты являются многоцелевыми, поскольку они применяются для платежей с многими фирмами. Режим функционирования чиповых карт обеспечивает круглосуточный доступ владельцев к электронным деньгам и одновременно позволяет держателям смарт-карт периодически пополнять остатки денежных средств через банковские отделения, банкоматы, по телефону или сети Интернет. Общей чертой всех проектов, связанных с использованием электронных денег на базе карт, является участие в них международных межбанковских ассоциаций, таких как Visa и Master Card .

Электронные системы сетевых денег, так же как и систем, базирующиеся на смарт-картах, пока работают на условиях предоплаты оказываемых услуг. Для проведения платежей с помощью сетевых денег пользователям необходимо установить на своих компьютерах специальное программное обеспечение, обычно бесплатное. Электронные сетевые деньги чаще всего используются для осуществления платежей на мелкие суммы в интернет-магазинах, виртуальных казино и биржах, для оплаты тех товаров и услуг, которые заказываются через Интернет.

1.3 Эволюция денег в России

История российских денег, как в зеркале, отражает:[6]

- особенности становления и развития российского государства;

- его географическое положение между Западной Европой и Азией и в течение длительного времени отсутствие выхода к морю;

- относительно позднее открытие собственных руд, содержащих драгоценные металлы;

- тесную связь в XVIII-XIX веках с Германией, «поставлявшей» не только невест русским императорам, по и правила ведения финансового хозяйства. Эти, а также ряд других причин обусловили основные этапы эволюции денег в России.

Использование с древнейших времен в качестве денежного материала привозных золота и серебра.

Формирование денежной системы на Руси в IX-X веках, когда закрепились основные названия русских денежных единиц: гривна кун (68,22 г серебра).

Чеканка в конце X - начале XI веков (запоздалая по сравнению с другими государствами) собственных русских монет из золота и серебра: златников и сребреников Владимира Святославича и других князей.

Период изготовления и обращения русских монет был коротким (около 20 лет) из-за отсутствия разведанных серебряных и золотых месторождений.

«Безмонетный период» с середины XII до середины XIV веков в связи с междоусобными войнами и монголо-татарским нашествием. Для международной торговли и крупных платежей во внутренней торговле стали использоваться серебряные слитки, получившие название гривен серебра.

С XIII века новгородский слиток серебра в форме бруска весом около 200 г стали называть рублем (часть разрубленной гривны).

Более поздний по сравнению с другими странами переход во второй половине XIV-XV веках от денег «по весу» к деньгам «по счету». Литье рублей-слитков прекратилось в первой половине XV века. До этого, со второй половины XIV века, в Москве при Дмитрии Донском чеканили на весовой основе рубля свои серебряные монеты, получившие название «деньги», или «денги», а также «полуденги». В начале XV века чеканка денег началась в Новгороде и Пскове.[7]

Формирование общерусской денежной системы в конце XV века на базе наиболее крупных московской и новгородской систем с их номиналами. В основу был положен счетный рубль, равный 100 новгородкам, или 200 московкам, или 400 полушкам. Деление русского обращения на московское и новгородское прекратилось только к концу XVI века.

Установление в XVI веке государственной монополии па денежную чеканку после проведения первой денежной реформы Елены Глинской (1535 г.). Первоначально монеты изготовлялись откупщиками-денежниками, а после 1420 года - денежными дворами, открытыми в Москве, а затем в Новгороде.

Длительное существование в XVII веке архаичной денежной системы, о чем говорят названия монет: «рубль», «полтипа», «гривна», «алтын», «копейка», «денга», «полушка», «полуполушка», «пул», «мортка», «резник». Начало изменению этой системы было положено денежной реформой 1653-1654 годов, в результате которой были введены в обращение серебряный рубль, медная полтина, алтын и грош.

Монетная система, построенная по десятичному принципу (наиболее передовая в Европе), стала формироваться только после монетной реформы Петра I (1698-1704 гг.).[8]

Преобладание в истории российских денег XIX века периода использования системы серебряного монометаллизма, окончательно установившейся в результате денежной реформы Канкрина (1839-1843 гг.). В качестве основной денежной единицы на этом этапе был узаконен серебряный рубль, монеты из других металлов оценивались по стоимости серебра.

Система золотого монометаллизма была установлена лишь к концу XIX века в результате денежной реформы, проводимой С.Ю. Витте (1895-1897 гг.). После этой реформы вся серебряная монета превращалась в разменное средство при золотом рубле.

Относительно слабое по сравнению с другими государствами применение в XIX веке кредитных денег, особенно эмитируемых коммерческими банками. С самого начала выпуска заменителей денег (бумажных, кредитных) в этом процессе в России большую роль играло государство. Первые российские бумажные деньги - ассигнации, выпускаемые с 1769 года при Екатерине II казенными ассигнационными

банками, использовались для финансирования расходов на войну с Турцией.

Неустойчивость денежного обращения в царской России в начале XX века из-за дефицитности бюджета и платежного баланса, большая внешняя задолженность и соответственно большая зависимость от иностранного капитала, тесная связь Государственного банка с царским правительством. Данное положение имело место, несмотря на высокое обеспечение выпускавшихся кредитных билетов золотым запасом: со времени денежной реформы 1895-1897 годов и до Первой мировой войны - более 100%.

Жесткая эмиссионная денежная система России в начале XX века по сравнению с системами других стран (Франции, Германии) вела к ее удорожанию и слабой эластичности. Эмиссия бумажных денег обусловливалась не экономическими потребностями, а состоянием золотого запаса.

Глава 2. Эволюция денег как элемента денежной системы

2.1 Современные тенденции развития денег

В конце прошлого века были предприняты попытки создания «цифровых денег». Их постепенное развитие и проникновение в интернет привело к тому, стали появляться деньги, которые можно со всей полнотой ответственностью назвать виртуальными, так появились криптовалюты. Попытки соединения возможностей платежных систем типа Visa с киберденьгами, оказались непростыми. Все дело в том, что обыкновенные платежные сервисы и кибервалюты кардинально отличаются друг от друга.

Многие пользователи интернета, не могут понять сущность новых денег, их достоинства в сравнении с традиционными денежными средствами. Развитие кибервалют продолжается практически каждый день в сети появляются различные криптосервисы, которые принимают киберденьги.

Первый Bitcoin клиент вышел в 2009 году. По мере его обкатки, авторы выполнили работу по совершенствованию разработанного продукта. Были исправлены ошибки, связанные с работой в сети. Был улучшен интерфейс. По мере совершенствования клиента, устранялись ошибки, добавлялись новые возможности. Во второй версии был реализован многопоточный способ обработки информации. Такой подход повысил эффективность обработки данных на компьютерах, оснащенных многоядерных процессорах.

Этот период можно назвать установочным и во время него, эта программа была известна лишь узкому кругу людей и специалистов. С появлением форума и добавление новых участников клиент BitCoin стал набирать популярность. В это время одновременно с хорошими отзывами, участники форума высказали множество полезных замечаний. После выхода третьей версии начался лавинообразный рост пользователей, однако, одновременно с этим усложнялась процедура майнинга. Для того чтобы поднять эффективность майнинга, часть нагрузки с центрального процессора, перенаправлялась на процессор, обслуживающий видеокарту.[9]

К 2010 году, BitCoin клиент, достиг определенных высот, но вместе с тем ряд предложений по его усовершенствованию уже нельзя было реализовать и по техническим причинам в том числе.

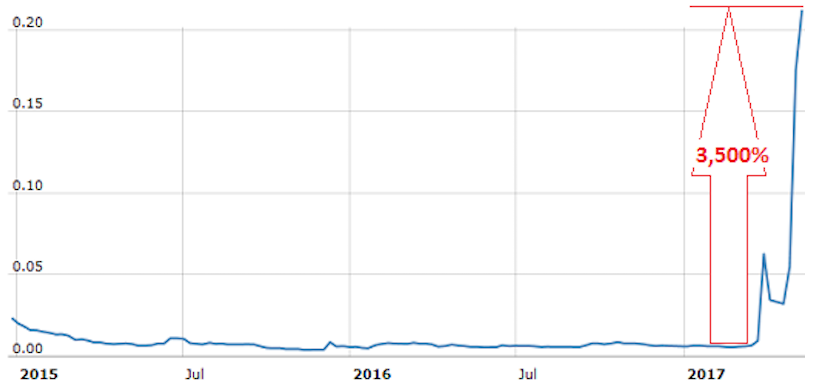

На сегодняшний день BitCoin наиболее известная криптовалюта. Рынок биткойна является крупнейшим среди подобных инструментов и оценивается в $28,5 млрд. Буквально за пару последних лет биткойн взлетел на 645%.

Рис. 1. Динамика курса BitCoin в 2015-2017 гг.

Рис. 1. Динамика курса BitCoin в 2015-2017 гг.

Несмотря на то, что эта популярная криптовалюта постоянно занимает первые места, в мире стало появляться все больше виртуальных денег, которые может и не составляют прямую конкуренцию по объемам, но вот по алгоритмам, применяемым в работе, некоторые ушли далеко вперед.

Такая ситуация привела к тому, что стали появляться продукты под названием GeistGeld, iXcoin, SolidCoin. Кстати, в это же время произошло успешное испытание BitCoin с DNS. В результате этого появился НеймКом. Эти криптовалюты, список которых можно продолжать бесконечно, стали своего рода опытными образцами для отработки алгоритмов и пр.

Многие современные криптовалюты создавались как результат проводимых в отношении BitCoin исследований, некоторые из современных киберденег стали своего рода альтернативой, этому «патриарху» кибервалют. Ниже приведен своего рода рейтинг криптовалют.

Namecoin. Эту валюту можно смело назвать альтернативной криптовалютой. Она нашла свое место во всех рейтингах, которые освещают уровень популярности криптографических валют. По своей сути – это система доменных имен, распределяемых на альтернативной основе. Кстати, основой для этой системы послужили программы, разработанные для BitCoin, но для применения в системе Namecoin, их подвергли глубокой переработке.

NameCoin – это одноуровневая сеть, которая может существовать, только за счет привлеченных пользователей. Кроме того, ни одна властная структура не может осуществлять контроль над потоками данных.[10]

LiteCoin. Проект LiteCoin, автором которого является Чарльз Ли был запущен в 2011 году. Эти киберденьги изначально позиционировались как противовес BitCoin, но и, тем не менее в ее основе лежат основные принципы и софт, которые в свое время были разработаны под BitCoin. Но разработчики смогли сделать так, что LiteCoin имеет следующие отличия от «прародителя всех киберденег»:

- высокая скорость генерирования блоков – 2 минуты 30 секунд;

- при первичном хешировании используется ключ scrypt.

Большая часть операций проводится на процессоре видеокарты, что собственно и позволило ускорить генерирование блоков. Капитализация этой кибервалюты лежит на уровне 350 миллиардов долларов США.

Каждая кибервалюта, которая была разработана или в рамках развития BitCoin или в противовес ему, стали, в свою очередь, основой для появления новый, еще более совершенных киберденег. Это можно в полной степени отнести к 42coin.

42coin. 14 января 2014 года, был поставлен своего рода финансовый рекорд. Одна монета этих киберденег была продана за один миллион долларов. Эта валюта создавалась как противовес LiteCoin и надо отметить, что создатели весьма преуспели в этом.

Особенностью этой кибервалюты является то, что максимальная эмиссия составляет всего 42 монеты. Скорость создания блоков составляет всего 42 секунды, в том время как у BitCoin он составляет порядка 10 минут. И в этом плане - это выгодная криптовалюта из существующих. Кроме того, во время генерации вознаграждение начисляется только после того, уже готово 420 блоков.

Еще одно отличие этих виртуальных денег от остальных, заключается в том, что разработчики заблокировали возможности добычи целых монет. Для пользователей оставлена возможность добычи средств только по частям. Такой подход не дает монополизировать добычу только за счет того, что пользователь обладает мощными вычислительными возможностями.

На сегодня за одну монету 42coin можно выручить порядка 5 BitCoin.

Какая лучшая криптовалюта из существующих? Ответ на этот вопрос может дать только время и количество пользователей, которые будут ими пользоваться.

Большинство крупных криптовалют, участвуют в биржевых торгах, и большинство серьезных брокерских компаний предлагают своей клиентуре ввели в список торгуемых валют как минимум BitCoin. Но вместе с тем существуют и специализированные биржи, которые специализируются на торговле криптографическими валютами. Одна из таких – это ВТС, основанная в 2011 году она является одной из крупнейших торговых площадок, которая работает на русском языке. Суточный торговый оборот лежит в пределах 10 000 BitCoin. За столь небольшой срок деятельности, она уже два раза подвергалась нападению злоумышленников, но к ее чести, надо сказать, что в обоих случаях клиенты получили свои средства обратно.

На этой площадке трейдер имеет возможность торговли кибернетической и традиционными валютами. Кроме этого, работать на этой бирже можно используя популярный среди трейдеров терминал MT4. Администрация биржи предлагает своим клиентам организацию работы через ПАММ – счета.

В торгах принимают участие такие традиционные валюты, как – доллар США, английский фунт стерлинга, евро, российский рубль, китайский юань. Из кибернетических валют можно работать с - BTC, LTC, NMC, NVC, PPC.

Положить деньги и вывести их своего депозита достаточно просто, но существует ограничение на вывод криптографических валют. То есть каждый торговый день можно выводить не более определенной суммы. Ограничений на традиционные валюты нет. Более того, разработчики внедрили специальный код, которые разрешает переводы с нулевым комиссионным платежом и моментальным зачислением средств на счета. За вывод средств взимается комиссионный платеж в размере 0,2 %, что касается пары доллар США – рубль, то она (комиссия) возрастает до 0,5%.[11]

Для входа на торговую площадку и проведения операций по выводу средств выполняются по отдельным паролям.

Кроме, описанной выше биржи в русскоязычном секторе работают такие площадки - Exmo, Livecoin, CEX.IO, ECOIN, и многие другие.

Привлекательность криптовалют как биржевого товара обеспечивает следующее – у многих лидеров рынка этих валют, существуют ограничения на объем эмиссии и это не дает им обесцениваться, то есть теоретически трейдер в большинстве случае, оказывается, пусть в небольшом, но выигрыше.

Действительно политика ограниченной эмиссии приводит к тому, что спрос на виртуальные деньги постоянно растет, тем самым подстегивая к росту и цену за них. Достаточно посмотреть динамику цена на некоторые криптовалюты, то же самый BitCoin показывает резкую динамику начиная с цены в несколько центов за одну монетку до пятисот с лишним долларов. И это за несколько лет.

Сегмент рынка, на котором, торгуются криптовалюты, еще молод, ему всего восемь лет. И общество только еще привыкает к виртуальным деньгам, но как только оно поймет прелести использования этих денег, и объем реализуемой криптографической валюты вырастет, то ситуация на рынке, может, кардинально измениться и такие скачки станут маловероятными.

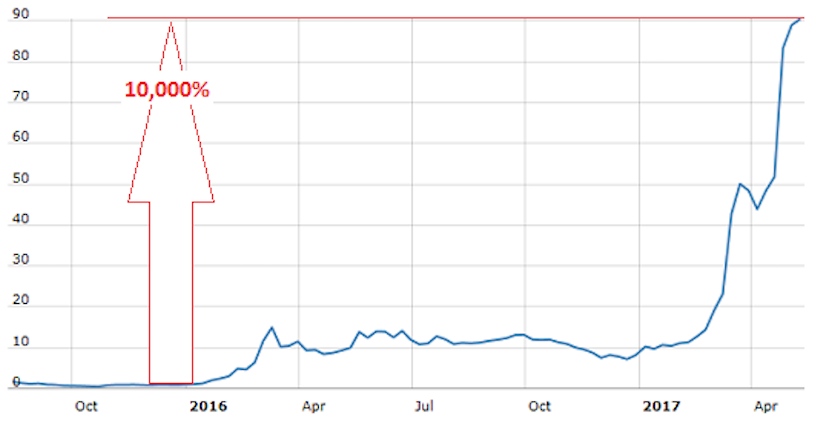

Рипл (Ripple). Рипл - существенно старше биткойн. Рипл впервые был реализован в качестве рабочего прототипа в 2004 году канадским веб-программистом Райном Фугерром.

Второй по величине рынок электронных денег - $12,8 млрд. Котировки рипл взлетели на 3 500% за последние 11 недель.

Рис. 2. Динамика курса Рипл в 2015-2017 гг.

Рис. 2. Динамика курса Рипл в 2015-2017 гг.

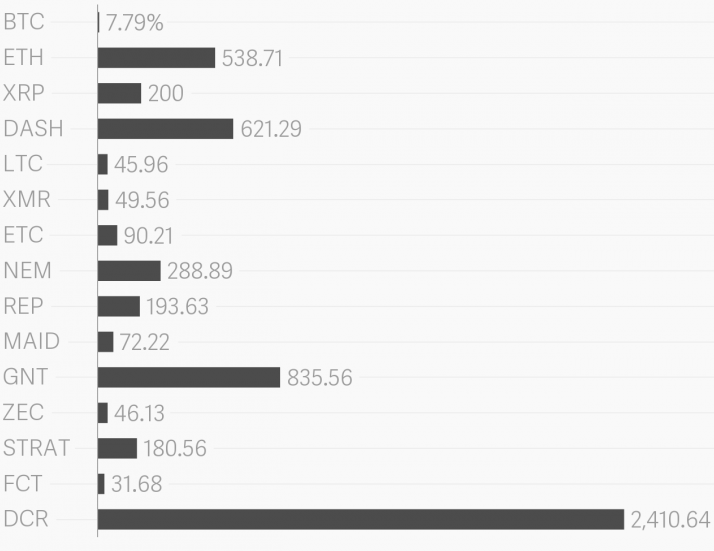

Эфириум (Ethereum). Во второй половине 2014-го был начат сбор средств на разработку системы через краудфандинг. 14 марта 2016 года эфириум вышел из ранней альфа-версии Frontier, в которой разработчики не гарантировали безопасность.

Предполагалось, что это будет платформа следующего поколения биткойна (Биткойн 2.0). В отличие от других криптовалют, авторы не ограничивают роль эфира платежами, а предлагают его, например, в качестве средства для обмена ресурсами или регистрации сделок с активами при помощи умных контрактов.

Рынок оценивается в $8,3 млрд. Динамика – примерно 10 000% прироста котировок за 16 месяцев.

Рис. 3. Динамика курса Эфириум в 2015-2017 гг.

Рис. 4. Динамика криптовалют в 2017 году

Электронные деньги являются незаменимым помощником финансирования противозаконных операций, легализации средств, полученных преступными методами. В Китае биткойн послужил средством вывода капиталов зарубеж. Все это побуждает регуляторов вплотную взяться за криптовалюты.

2.2 Структура денежной массы в обращении

Денежное обращение представляет собой движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме, обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве.

Одним из важнейших показателей, характеризующих денежно-кредитную сферу, и в частности денежный оборот, является денежная масса, которая представляет собой сумму платежных средств в экономике страны, совокупный объем наличных денег и денег безналичного оборота.

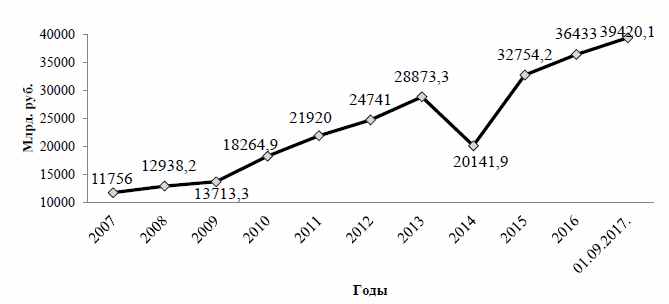

Рис. 5. Денежная масса России за 2007-2017 гг. без учета кредитных организаций с отозванной лицензией (денежный агрегат М2 (национальное определение))

Рис. 5. Денежная масса России за 2007-2017 гг. без учета кредитных организаций с отозванной лицензией (денежный агрегат М2 (национальное определение))

Денежная масса характеризует покупательные, платежные и накопительные средства, обслуживающие экономические связи страны и принадлежащие физическим и юридическим лицам, а также всему государству в целом.

На рисунке 5 представлена динамика изменения денежной массы (денежный агрегат М2) России за последние 10 лет.

Так, за анализируемый период объем денежной массы в среднем увеличился почти в 3,5 раза. Лишь в 2014 г. наблюдается сокращение денежной массы, что связано с постепенно нарастающим кризисом.

Денежное обращение подразделяется на две сферы: наличную и безналичную. Налично-денежное обращение – это обращение наличных денег, выполняющих функции средства обращения и средства платежа.

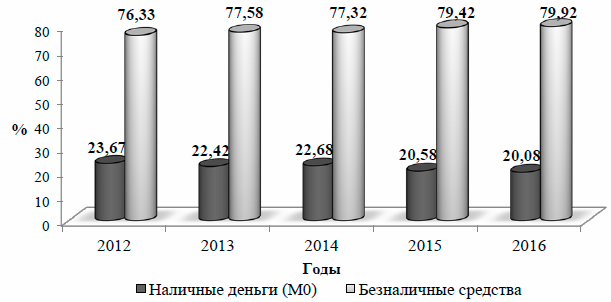

Безналичное обращение – это движение денежных средств, которое осуществляется в порядке перечисления (перевода) денежных средств со счета плательщика в банке на счет получателя с использованием банковских операций. Между наличным и безналичным денежным обращением существует тесная взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на безналичную и наоборот. На рисунке 6 представлена структура денежного агрегата М2 (национальное определение).

Рис. 6. Наличная и безналичная составляющие денежного агрегата М2

Наличные деньги составляют от 20,08 до 23,67% в структуре общей денежной массе. Следует отметить, что за анализируемый период наблюдается тенденция снижения объема наличных денежных средств, предпочтение отдается безналичным расчетам.

Наличная денежная масса представлена обращением бумажных банкнот и монет. В таблице 1 рассмотрим состав и структуру наличной денежной массы.

Таблица 1

Сумма, количество и удельный вес банкнот и монет, находящихся в обращении в 2016-2017 гг.

|

Показатель |

Банкноты |

Монеты |

Итого |

|||

|

на 01.07.2016 г. |

на 01.07.2017 г. |

на 01.07.2016 г. |

на 01.07.2017 г. |

на 01.07.2016 г. |

на 01.07.2017 г. |

|

|

Сумма, млрд. руб. |

8173,1 |

8673,3 |

84,7 |

91,6 |

8267,8 |

8764,9 |

|

Количество, млн. экз. |

5753,5 |

5785,9 |

63226,0 |

64896,5 |

68979,5 |

70682,4 |

|

Удельный вес в сумме, % |

99,0 |

99,0 |

1,0 |

1,0 |

100,0 |

100,0 |

|

Удельный вес по купюрам,% |

8,3 |

8,2 |

91,7 |

91,8 |

100,0 |

100,0 |

|

Изменение, млрд. руб. |

- |

500,2 |

- |

6,9 |

- |

507,1 |

|

Изменение, % |

- |

106,12 |

- |

108,15 |

- |

106,14 |

Рассматривая структуру наличного денежного обращения, можно сделать вывод, что на 1.07.17 г. по сумме номинала 99 % занимают банкноты, 1% - монеты. По количеству экземпляров 8,2 % приходится на банкноты и 91,8% - на монеты.[12]

В качестве измерителей денежной массы используются денежные агрегаты – элементы денежной массы, которые различаются по степени ликвидности.

Таблица 2

Структура денежного агрегата М2

|

Дата |

Наличные деньги в обращении вне банковской системы (денежный агрегат M0) |

Переводные депозиты |

Денежный агрегат М11 |

Другие депозиты, входящие в состав денежного агрегата М2 |

Денежная масса в национальном определении (денежный агрегат М2)2 |

|

01.12.2013 |

6 564,0 |

7 506,0 |

14 070,0 |

14 803,2 |

28 873,2 |

|

01.12.2014 |

6 920,0 |

7 801,0 |

14 721,0 |

15 420,9 |

30 141,9 |

|

01.12.2015 |

6 786,6 |

8 472,1 |

15 258,7 |

17 495,5 |

32 754,2 |

|

01.12.2016 |

7 317,3 |

9 266,7 |

16 584,0 |

19 849,0 |

36 433,0 |

|

01.09.2017 |

8 066,7 |

10 009,8 |

18 076,5 |

21 343,6 |

39 420,1 |

1. Денежный агрегат М1 включает наличные деньги в обращении вне банковской системы (денежный агрегат М0) и остатки средств в национальной валюте на расчетных, текущих и иных счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации.

2. Денежный агрегат М2 включает денежный агрегат М1 и остатки средств в национальной валюте на счетах срочных депозитов и иных привлеченных на срок средств населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации.

Данные таблицы 2 свидетельствуют о том, что за анализируемый период наблюдается увеличение по всем представленным показателям. Так, увеличение наличных денег (денежный агрегат Мо) свидетельствует об увеличении объема наличных денег, выпущенных в обращение Банком России. Увеличение денежного агрегата М2 говорит об увеличении объемов депозитов населения, предприятий и организаций на счетах в коммерческих банках. Таким образом, объем денежной массы в национальном определении за последние пять лет увеличился на 37%.

Таким образом, объем денежной массы ежегодно увеличивается как за счет наличных денег, так и за счет безналичных. При этом, в структуре денежной массы наблюдается увеличение доли безналичных денег и, соответственно, сокращение наличных. Уменьшение доли наличных денег в структуре денежной массы говорит об относительном ослаблении инфляционного давления со стороны инфляционного спроса.

Денежное обращение является объектом постоянного контроля Банка России. Управление денежной массой является одной из основных задач формирования денежно-кредитной политики государства, которая направлена на поддержание долгосрочного устойчивого экономического роста.

Заключение

Таким образом, изучение истории возникновения денег позволило установить, что деньги - это такой специфический товар, который монопольно выполняет роль всеобщего эквивалента и служит орудием стихийного учета общественного труда частных товаропроизводителей. Идею о деньгах как инструменте общественного договора поддерживали в обществе до XVIII века.

Рассмотрение видов денег позволяет установить, что выделяют следующие их виды:

- золотые деньги;

- бумажные деньги;

- электронные деньги;

- киберденьги;

- квазиденьги;

- депозитные деньги;

Рассмотрение эволюции денег позволило установить, что они сформировалась в XVI - XVII вв. с возникновением и утверждением капиталистического производства, а также централизованного государства и национального рынка.

Исторически сложилось 2 системы: биметаллизм и монометаллизм. Однако современные кредитно-денежные системы не предусматривают свободного обмена на золото и др.

Денежно-кредитная (монетарная) политика государства - очень демократичный инструмент воздействия на смешанную экономику, не нарушающий суверенитета большинства субъектов системы бизнеса. В идеале денежно-кредитная политика должна обеспечивать стабильность цен, полную занятость и экономический рост - таковы ее высшие и конечные цели.

Денежная масса - совокупность покупательных, платежных и накопленных средств, обслуживающая экономические связи и принадлежащая физическим и юридическим лицам, а также государству. Это важный количественный показатель движения денег.

Анализ современного состояния на денежном рынке позволяет установить факт динамичного развития киберденег. На сегодняшний момент выделяют следующие их виды:

- BitCoin;

- GeistGeld;

- iXcoin;

- SolidCoin;

- Namecoin;

- LiteCoin;

- 42coin;

- Рипл;

- Эфириум.

Электронные деньги являются незаменимым помощником финансирования противозаконных операций, легализации средств, полученных преступными методами.

Проведение анализа структуры денежной массы в обращении позволяет установить, что за анализируемый период объем денежной массы в среднем увеличился почти в 3,5 раза. При этом наличные деньги составляют от 20,08 до 23,67% в структуре общей денежной массе. Рассматривая структуру наличного денежного обращения, можно сделать вывод, что на 1.07.17 г. по сумме номинала 99 % занимают банкноты, 1% - монеты. По количеству экземпляров 8,2 % приходится на банкноты и 91,8% - на монеты. Объем денежной массы в национальном определении за последние пять лет увеличился на 37%.

Список использованной литературы

- Аганбегян А.Г., Ивантер В.В. Текущая экономическая ситуация в России: траектория развития и экономическая политика // Деньги и кредит. -2014.-No11 –С. 123-132.

- Алиев А. Т. Деньги. Кредит. Банки. Учебное пособие. – М.: Флинта, 2016. – 432 с.

- Белотелова Н.П., Белотелова Ж.С. Деньги, кредит, банки: учебник. – М.: Дашков и Ко, 2015. – 362 с.

- Денежная база РФ к январю выросла на 803,4 млрд рублей // Экономика и жизнь [Электронный ресурс] – Режим доступа: http://www.eg-online.ru/news/301646/.

- Денежное обращение и банки: Учеб. Пособие / Под ред. Г. Н. Белоглазовой, Г.В. Толоконцевой. – М.: Финансы и статистика, 2015. – 328 с.

- Деньги, кредит, банки. Практикум: учебник / И.А. Янкина. – М.: КНОРУС, 2016 г. - 190 с.

- Доклад о денежной кредитной политике. Информационно-аналитический сборник// Банк России [Электронный ресурс] -No4 Декабрь 2015 –Режим доступа: http://www.cbr.ru/publ/ddcp/2015_04_ddcp.pdf.

- Золотарев С.Н. Статистическое исследование денежного обращения в России / Теория и практика инновационного развития кооперативного обра-зования и науки: материалы международной научно-практической конферен-ции профессорско-преподавательского состава и аспирантов. Белгородский университет кооперации, экономики и права. 2010. – Том. 3. с. 193-199.

- Красильников А.А. Влияние денежно-кредитной политики государства на макроэкономическую нестабильность // Вестник Саратовского государственного социально-экономического университета. -2015. No 3 (57).-С. 13-18.

- Обухов О.И. Снижение инфляции как цель денежно-кредитной политики // Вестник Института экономики Российской академии наук. -2015.-No 6. -С. 166-174.

- Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов [Электронный ресурс].–Сайт Банка России.–Режим доступа: http://www.cbr.ru/publ/ondkp/on_2016(2017-2018).pdf.

- Официальный сайт Центрального Банка России // режим доступа: http://www.cbr.ru

- Щеголева Н.Г., Хабаров В.И. Финансы и кредит: учебное пособие.- М.: Московская финансово-промышленная академия,

2011 (Университетская серия). - Экономика РФ: в 2016-2017 годах рецессия сохранится на фоне недостаточных темпов структурных изменений [Электронный ресурс] –Сайт Finam.ru–Режим доступа: http://www.finam.ru/analysis/forecasts/ekonomika-rf-v-2016-2017-godax-recessiya-soxranitsya-na-fone-nedostatochnyx-tempov izmeneniiy-20160127-14440/.

-

Алиев А. Т. Деньги. Кредит. Банки. Учебное пособие. – М.: Флинта, 2016. – С. 27 ↑

-

Щеголева Н.Г., Хабаров В.И. Финансы и кредит: учебное пособие.- М.: Московская финансово-промышленная академия, 2016. – С. 55 ↑

-

Обухов О.И. Снижение инфляции как цель денежно-кредитной политики // Вестник Института экономики Российской академии наук. -2015.-No 6. -С. 166-174. ↑

-

Красильников А.А. Влияние денежно-кредитной политики государства на макроэкономическую нестабильность // Вестник Саратовского государственного социально-экономического университета. -2015. No 3 (57).-С. 13-18. ↑

-

Деньги, кредит, банки. Практикум: учебник / И.А. Янкина. – М.: КНОРУС, 2016 г. – С. 67 ↑

-

Алиев А. Т. Деньги. Кредит. Банки. Учебное пособие. – М.: Флинта, 2016. – С. 48 ↑

-

Золотарев С.Н. Статистическое исследование денежного обращения в России / Теория и практика инновационного развития кооперативного обра-зования и науки: материалы международной научно-практической конферен-ции профессорско-преподавательского состава и аспирантов. Белгородский университет кооперации, экономики и права. 2010. – Том. 3. с. 193-199. ↑

-

Белотелова Н.П., Белотелова Ж.С. Деньги, кредит, банки: учебник. – М.: Дашков и Ко, 2015. – С. 61 ↑

-

Официальный сайт Центрального Банка России // режим доступа: http://www.cbr.ru ↑

-

Официальный сайт Центрального Банка России // режим доступа: http://www.cbr.ru ↑

-

Официальный сайт Центрального Банка России // режим доступа: http://www.cbr.ru ↑

-

Официальный сайт Центрального Банка России // режим доступа: http://www.cbr.ru ↑

- Методы оценки кредитоспособности

- Косвенные налоги и их место в налоговой системе РФ (Понятие, значение и структура современной налоговой системы Российской Федерации)

- Понятие и виды источников права

- Организация заработной платы. Понятие системы, форм и систем заработной платы. Формы коллективного премирования(Понятие и факторы оплаты труда на предприятии)

- Роль мотивации в поведении организации (Краткая характеристика деятельности организации)

- Учет труда и заработной платы (СУЩНОСТЬ БУХГАЛТЕРСКОГО УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ)

- Управление поведением в конфликтных ситуациях (Сущность и содержание конфликта)

- Роль мотивации в поведении организации (Характеристика организации)

- Использование результатов ОРД в качестве информации в процессе доказывания (Оценка доказательств и результатов оперативно-розыскной деятельности)

- Разработка конкурентной стратегии предприятия

- Цветовая организация произведения Жорж Брак «Натюрморт с лимонами»

- Цветовая организация произведения Georges Braque