Методы экономического анализа: сводка и группировка, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование, детализация, балансовые увязки, выборочное и сплошное наблюдение, сравнения.

Содержание:

ВВЕДЕНИЕ

Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа. Методика анализа имеет свои особенности на различных этапах исследования:

- при первичной обработке информации;

- для изучения состояния и закономерностей развития исследуемых объектов;

- при определении влияния факторов на результаты деятельности предприятий;

- для оценки резервов роста эффективности производства;

- при обосновании бизнес-планов.

На каждом этапе применяется определенный перечень аналитических приемов и способов. Так, при первичной обработке информации применяются методы группировки показателей, сравнение, графическое представление анализируемой информации, расчет относительных и средних величин.

Функционально-детерминированная связь - связь, при которой каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.

Основные методы детерминированного факторного анализа (за исключением индексного метода) основаны на методе элиминирования – определения влияния некоторого фактора на результирующий показатель при фиксированных остальных факторах. При этом предполагается, что все факторы, оказывающие влияние на результирующий показатель, являются некоррелированными, то есть каждый из них изменяется независимо от других факторов.

Объектом исследования в курсовой работе является производственно-хозяйственная деятельность ПАО «НК «Роснефть».

Предмет исследования – индексный метод детерминированного факторного анализа, используемый для анализа производственно-хозяйственная деятельность ПАО «НК «Роснефть».

Целью исследования является выявление причинно-следственных связей и результатов их воздействия на результативность производственно-хозяйственная деятельность ПАО «НК «Роснефть» посредством индексного метода детерминированного факторного анализа.

Для достижения поставленной цели сформулированы следующие задачи:

- дать краткую характеристику деятельности ПАО «НК «Роснефть»;

- проанализировать основные технико-экономические показатели деятельности ПАО «НК «Роснефть»;

- изучить сущность индексного метода;

- проанализировать изменение выпуска продукции посредством индексного метода детерминированного факторного анализа.

Методологической основой исследования являются учебная и методическая литература, статьи в периодической печати и Интернет-ресурсы.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕТОДОВ ЭКОНОМИЧЕСКОГО АНАЛИЗА

1.1 Понятие, сущность методов экономического анализа

Для качественной оценки результатов хозяйственной деятельности предприятия используется экономический анализ. При этом необходимо четко разграничивать два понятия экономического анализа: «методология» и «методы». Методологией принято считать создание своеобразной модели взаимосвязей между результативными показателями и факторами, оказывающие влияние на эти результаты. В отличие от методологии, методы экономического анализа способствуют комплексному и системному изучению влияния определенных факторов на показатели успешной деятельности предприятия с последующим обобщением полученных показателей.

В качестве инструмента, в основном, используется специальная система показателей, характеризующая хозяйственную деятельность предприятия и позволяющая повышать эффективность производства. Основные методы экономического анализа основываются на знаниях таких основных наук, как экономика, статистика и математика[5;22].

1.2 Экономические и статистические методы

К экономическим методам можно отнести:

- группировку однородных показателей для исследования связей в сложных явлениях;

- сравнение, осуществляемое путем сопоставления анализируемых данных;

- балансовый метод, заключающийся в сопоставлении двух показателей и приведению их к условному равновесию;

- графический способ.

Статистические методы экономического анализа подразумевают использование таких методов:

- относительных величин (процент, удельный вес, индекс, коэффициент);

- средних величин;

- абсолютных разниц – изменение результата рассчитывается как произведение отклонения анализируемого фактора и базисного (либо отчетного) значения второго фактора;

- цепных подстановок, который предусматривает расчет промежуточные значения общего показателя путем постепенной замены базисных значений показателей на отчетные. К статистическим методам экономического анализа, кроме перечисленных выше, можно отнести коэффициентный и индексный методы, построение вариационного ряда. Коэффициентный метод довольно широко применяется в экономическом анализе совместно с факторным анализом и представлен системой относительных показателей из бухгалтерской отчетности (в основном, баланса и отчета о прибыли и убытках)[4;32].

1.3 Прочие методы анализа

Индексный метод основан на относительных величинах, определяется путем отношения фактических данных в отчетном периоде к соответствующему показателю базисного периода (или же, к плановому). Метод регрессионного и корреляционного анализа используется как в статистике, так и в математике. С помощью его использования определяется связь между показателями, которые не находятся в функциональной зависимости. Математические методы включают в себя математическое программирование, моделирование (матричное исчисление, теория межотраслевого баланса) и различные методы исследования (например, теория игр).

Экономический анализ принято считать в первую очередь факторным анализом. Факторный анализ предусматривает переход от начальной определенной факторной системы к конечной (необходимой) факторной системе. При этом осуществляется выявление полной совокупности факторов, которые оказывают в той или иной степени влияние на финансовый результат деятельности предприятия. Все перечисленные методы экономического анализа можно использовать в совокупности при проведении полного анализа деятельности субъекта хозяйствования[7;31].

С самого начала для анализа финансовой отчетности используются методы группировки показателей, сравнение этих показателей и их графическое представление. А вот изучение закономерности развития анализируемых объектов проводится с использованием статистических методов анализа рядов динамики.

ГЛАВА 2 КРАТКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ПАО «НК «РОСНЕФТЬ» ЗА 2011-2015 ГГ

2.1 Организационная характеристика ПАО «НК «Роснефть»

ПАО «НК «Роснефть» - публичное акционерное общество, являющееся крупнейшей нефтегазовой компанией в РФ и крупнейшей в мире по запасам углеводородов и добыче жидких углеводородов среди публичных нефтегазовых компаний.

Основные предприятия НК «Роснефть» были созданы еще в советский период, когда началось полномасштабное освоение новых нефтяных и газовых месторождений. В 1990-е годы многочисленные предприятия топливно-энергетического комплекса и другие, связанные с ними предприятия государственного сектора экономики, были объединены в вертикально интегрированные компании по образцу крупнейших мировых корпораций — с последующей их частичной или полной продажей частным инвесторам. Управление нефтегазовыми активами, оставшимися в собственности государства, осуществляло государственное предприятие «Роснефть».

Постановлением Правительства РФ № 971 от 29 сентября 1995 г. было создано открытое акционерное общество «Нефтяная компания «Роснефть», которое стало правопреемником одноименного государственного предприятия. Во время кризиса 1998 г. НК «Роснефть» столкнулась с серьезными финансовыми и операционными трудностями: падением добычи вследствие высокой истощенности ресурсной базы, крайне низким уровнем загрузки перерабатывающих мощностей, сокращением объемов розничной реализации. Развитию «Роснефти» также препятствовали сильно изношенное оборудование и устаревшая технологическая база.

Целью деятельности ПАО «НК «Роснефть» является получение прибыли.

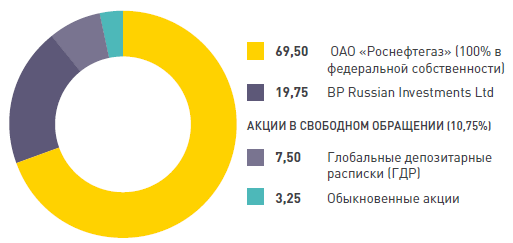

Уставный капитал ПАО «НК «Рос-нефть» по состоянию на 31.12.2015составляет 105 981 778,17 руб. и разделен на 10 598 177 817 обыкновенных именных бездокументарных акций номинальной стоимостью 0,01 руб.Государственный регистрационный номер выпуска обыкновенных акций ПАО «НК «Роснефть»: 1-02-00122-А.Дата государственной регистрации выпуска обыкновенных акций ПАО «НК «Роснефть»: 29.09.2005.

Согласно Уставу ПАО «НК «Роснефть»вправе размещать дополнительно к размещенным акциям обыкновенные именные бездокументарные акции в количестве 6 332 510 632 штуки номинальной стоимостью 0,01 руб. каждая и суммарной номинальной стоимостью 63 325 106,32 руб. (объявленные акции). Данные акции предоставляют те же права, что и размещенные обыкновенные акции ПАО «НК «Роснефть». Решение об увеличении уставного капитала ПАО «НК «Роснефть» путем размещения дополнительных именных акций принимается Общим собранием акционеров (рис.1).

Рис.1. Структура уставного капитала ПАО «НК «Роснефть»

В 2015 г. выпуски и размещение дополнительных акций ПАО «НК «Роснефть» не осуществлялись. Количество акционеров, зарегистрированных в реестре акционеров ПАО «НК «Роснефть» (без учета информации, раскрываемой номинальными держателями), по состоянию на 31.12.2015 — 29 283 (в том числе 7 номинальных держателей).

По сравнению с 31.12.2014 количество номинальных держателей не изменилось. По состоянию на 31.12.2015 ОАО «НК«Роснефть» не имело привилегированных акций.

Состав акционеров (держателей акций) ПАО «НК «Роснефть», владеющих более 1 % уставного капитала ПАО «НК «Роснефть» представлен в табл. 1.

Таблица 1 - Состав акционеров (держателей акций) ПАО «НК «Роснефть»

Перечень прав, которыми обладают владельцы обыкновенных акций ПАО «НК «Роснефть», в том числе право голоса по каждой голосующей акции ОАО «НК «Роснефть», изложен в п. 5.8 его Устава, размещенного на официальном сайте организации.

Акции ОАО «НК «Роснефть» обращаются на российском организованном рынке ценных бумаг — Московской Бирже в Первом (высшем) уровне списка ценных бумаг, допущенных к торгам

Согласно результатам аудита, проведенного компанией DeGolyer & MacNaughton, по классификации SEC (комиссия по ценным бумагам и биржам США), предусматривающей оценку до конца срока рентабельной разработки месторождений, на 31.12.2015 доказанные запасы углеводородов ОАО «НК «Роснефть» составили 34 465 млн.б.н.э. (4 654 млн т н. э.).

Запасы углеводородов увеличились на 488 млн.б.н.э. (59 млн т н. э.) (рис.2)

Рис.2. Возмещение запасов на разведку и разработку

Рост уровня запасов был достигнут несмотря на значительное снижение средних эталонных цен на нефть.

Коэффициент замещения доказанных запасов углеводородов по классификации SEC составил 124 % (коэффициент рассчитан на основании метрических единиц измерения углеводородов).

По итогам 2015 г. обеспеченность ОАО «НК «Роснефть» доказанными запасами углеводородов по классификации SEC составила 19 лет.

Традиционно демонстрируя высокую эффективность проведения геологоразведочных работ, «Роснефть» лидирует по объемам и стоимости органического прироста запасов среди публичных нефтегазовых компаний как в России, так и за рубежом.

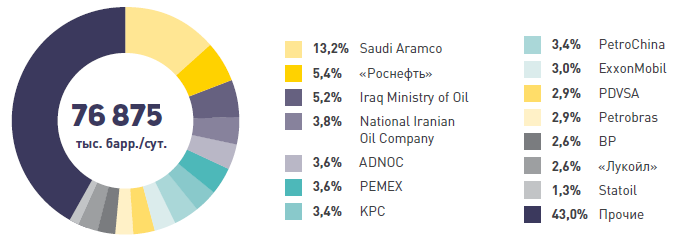

Доля ПАО «НК «Роснефть»в добыче нефти в России составляет около 40%, а в мировой добыче – 5,4% (рис.3).

Рис.3. Доля ПАО «НК «Роснефть» в мировой добыче нефти

Источник: Объем мировой добычи нефти Wood Mackenzie на 2015 г.

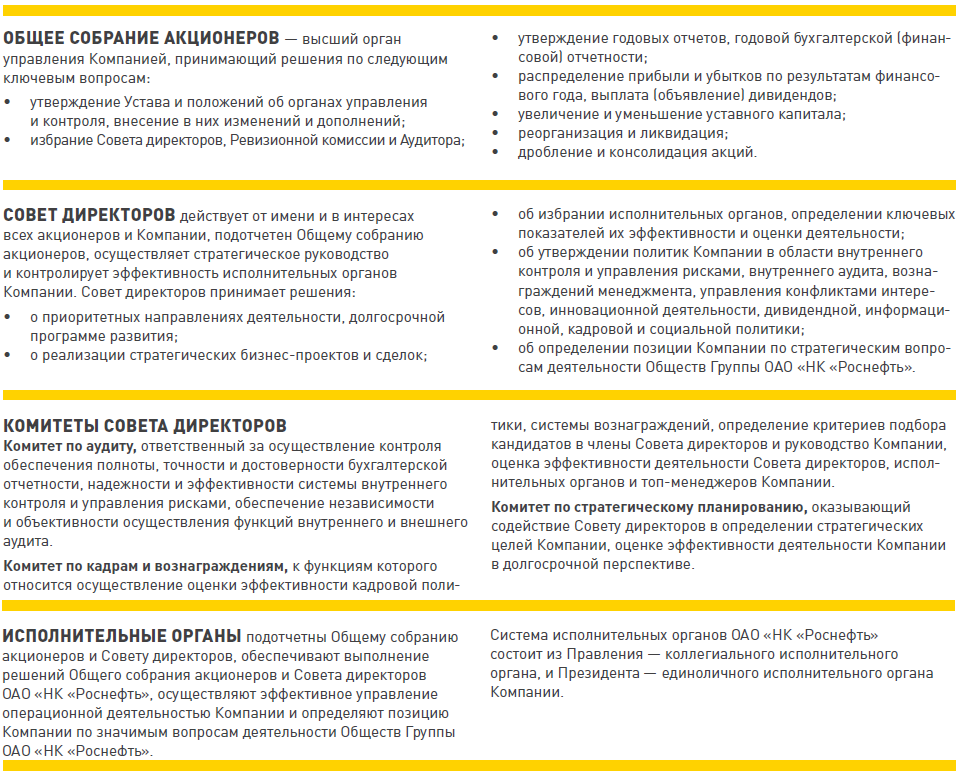

Система корпоративного управления ПАО «НК «Роснефть» нацелена на защиту прав акционеров, успешное и устойчивое развитие органиазции, обеспечение принятия менеджментом Компании эффективных и ответственных решений. Система корпоративного управления ПАО «НК «Роснефть» приведена на рис. 4.

Стратегия развития ПАО «НК «Роснефть» утверждена Советом директоров Компании 09.12.2014 (протокол № 12) и определяет основные направления и ключевые ориентиры долгосрочного развития до 2030 г.

В 2015 г. была проведена оценка актуальности Стратегии развития с учетом изменений, произошедших в отрасли за период 2014–2015 гг. Результаты проведенного анализа показали, что стратегические направления развития Компании в целом остаются актуальными.

Программа детализирует стратегические направления развития Компании, целевые показатели и ориентиры по всем бизнес-направлениям и корпоративным функциям, включает перечень основных инициатив, направленных на реализацию Стратегии в среднесрочной перспективе (на период от 3 до 5 лет).

Рис.4. Органы корпоративного управления ПАО «НК «Роснефть» и их функции

Долгосрочная программа развития дополняет и расширяет перечень мероприятий, изложенных в Стратегии ПАО «НК «Роснефть» до 2030 г., направленных на достижение стратегических целей.

Основные направления, ключевые показатели эффективности и мероприятия действующей версии Программы инновационного развития, Программы энергосбережения разработаны с учетом положений Долгосрочной программы развития ПАО «НК «Роснефть» и полностью интегрированы в текущую версию документа. Инвестиционная программа ОАО «НК «Роснефть» направлена на выполнение стратегических задач организации, отраженных в Стратегии и Долгосрочной программе развития по ключевым направлениям бизнеса.

Долгосрочные стратегические цели и миссия ПАО «НК «Роснефть» остались неизменными (рис.5).

Рис. 5. Стратегические цели ПАО «НК «Роснефть»

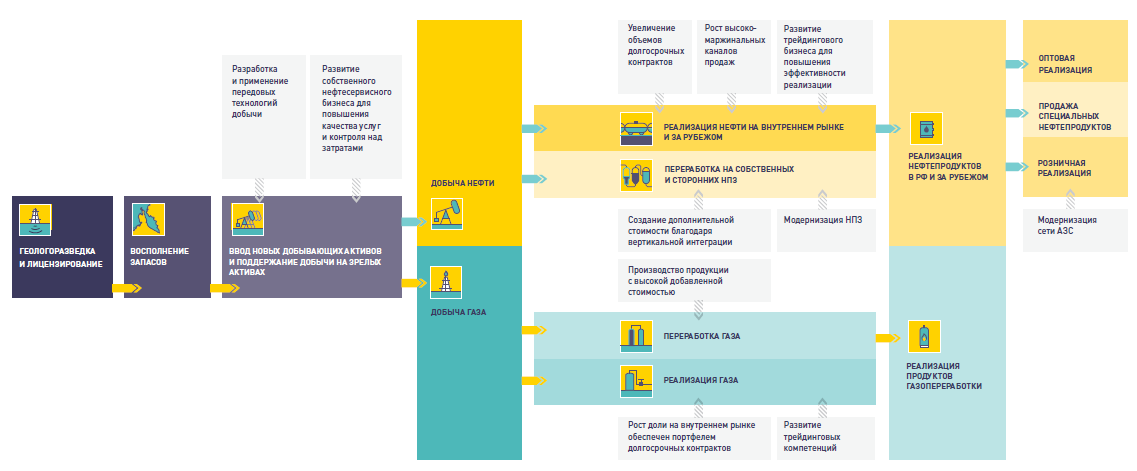

Бизнес – модель ПАО «НК «Роснефть» представлена на рис.6.

Рис.6. Бизнес – модель ПАО «НК «Роснефть»

Долгосрочная программа развития предусматривает восполнение запасов на уровне не менее 100 %, эффективную добычу на зрелых месторождениях и рост добычи за счет реализации новых проектов, создание новых кластеров добычи на шельфе, развитие технологий и внедрение практик проектного управления мирового уровня, монетизацию газовых запасов и конкурентный рост добычи, оптимальную конфигурацию НПЗ и максимально прибыльную реализацию продукции организации.

Таким образом, Бизнес – модель ПАО «НК «Роснефть» обеспечивает рост акционерной стоимости за счет использования следующих конкурентных преимуществ и инвестиционной привлекательности:

1. Первоклассная ресурсная база в РФ 2. Крупнейший публичный производитель нефти

3. Эффективная монетизация газовых ресурсов

4. Интегрированная модель нефтегазового бизнеса

5. Диверсификация каналов реализации и увеличение доли долгосрочных контрактов

6. Наличие перспективной ресурсной базы на шельфе РФ и возможности расширения бизнеса за рубежом

7. Стратегическое развитие нефтесервисного и инфраструктурного направлений

8. Контроль за издержками и высокая эффективность бизнеса.

2.2 Технико-экономические показатели деятельности ПАО «НК «Роснефть»

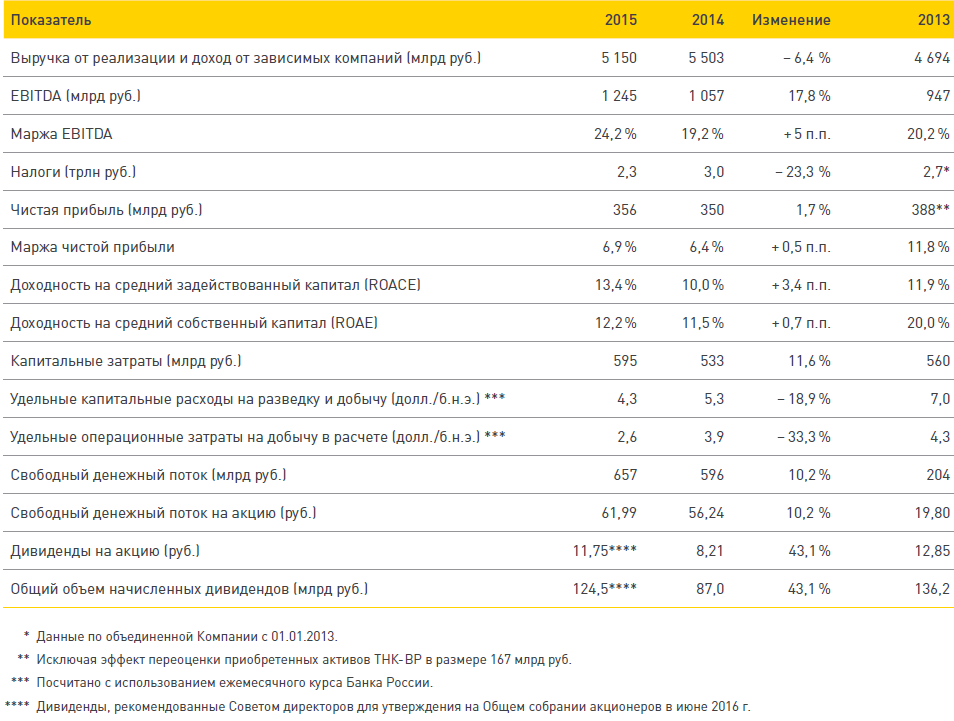

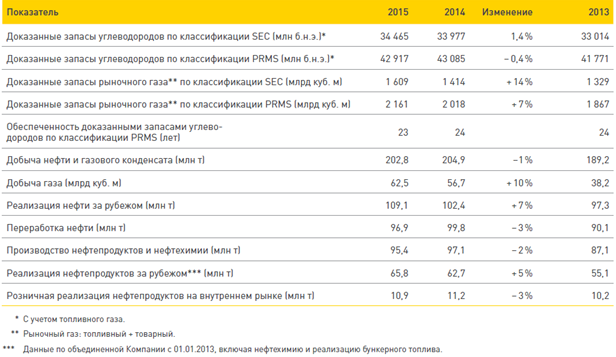

Проанализируем основные технико-экономические показатели ПАО «НК «Роснефть» (табл.2).

Усиление контроля над затратами способствовало тому, что прибыль до уплаты процентов, налога на прибыль и амортизации (EBITDA) по итогам 12 мес. 2015 г. увеличилась на 17,8 % по сравнению с аналогичным периодом 2014 г. и составила 1 245 млрд руб. (20,8 млрд долл.).

Таблица 2 – Динамика основных технико-экономических показателей ПАО «НК «Роснефть»

Несмотря на негативный эффект от падения цен на нефть, который отчасти был компенсирован изменением курса рубля, и эффект налогового маневра (-71 млрд руб.), росту EBITDA способствовали контроль над затратами, эффективное управление структурой продаж, качественное улучшение корзины выпускаемых продуктов, а также снижение негативного эффекта от временного лага по экспортным пошлинам.

Максимизация прибыли на операционном уровне и эффективное управление оборотным капиталом позволили удержать сокращение денежного потока, исключая предоплаты, по итогам 2015 г. на уровне 22,8 % в долларовом выражении в сравнении с 47,3 %-ным падением цены на нефть За 2015 г. чистый долг Компании сократился на 47 % в долларовом эквиваленте и на конец года составил 23,2 млрд долларов. Указанное снижение произошло за счет погашения существенной части краткосрочной задолженности в результате генерации операционного денежного потока и получения средств по долгосрочным контрактам на поставку нефти.

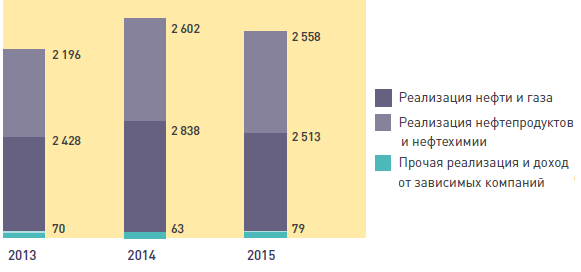

Проиллюстрируем динамику выручки на рис.7.

Рис.7. Динамика выручки ПАО «НК «Роснефть»

Снижение выручки в 2015 году было обусловлено снижением мировых цен на нефть на 16,3 % в рублевом и на 47,3 % в долларовом выражении в 2015 г., а также снижением объемов реализации нефтепродуктов (табл.3).

Таблица 3 – Динамика основных производственных показателей ПАО «НК «Роснефть»

В целях повышения эффективности управления в блоке Разведка и добыча:

1. Проведена реорганизация ООО «РН-Бурение» (слияние с ООО «Оренбургская Буровая Компания», создание Оренбургского филиала, реорганизация Нефтеюганского и Губкинского филиалов).

2. Проведена реорганизация Группы «РН-Сервис» (создание специализированных холдингов: ООО «РН-Ремонт НПО» и ООО «Специальный технологический транспорт»).

3. Завершено создание специализированного холдинга ООО «РН-ГРП» (на базе ООО «Трайкан Велл Сервис») и его интеграцияв периметр ПАО «НК «Роснефть».

4. Осуществлен переход на обслуживание энергетических активов собственными силами в 12 предприятиях ПАО «НК «Роснефть» (в том числе АО «РН-Няганьнефтегаз», ПАО «Верхнечонскнефтегаз», АО»Самотлорнефтегаз», ООО «РН-Уватнефтегаз»).

5. Произведено замещение стороннего супервайзинга бурения собственными силами.

С целью повышения управляемости, оптимизации бизнес-процессов и сокращения затрат в Обществах блока Переработка, коммерция и логистика:

1. В рамках повышения эффективности бизнеса региональных продаж разработан проект организационной структуры ООО «РН-Региональные продажи», проведена оценка должностей, подготовлена матрица диапазонов по оплате труда на основании обзоров заработных плат.

2. Реализван проект по переводу служб логистического обеспечения из 6 нефтеперерабатывающих заводов в профильное предприятие — АО «РН-Транс».

3. Разработан проект типовой структуры АЗК / АЗС для внедрения на активах розничного бизнеса.

4. Проведено объединение 15 обществ-терминалов с обществами нефтепродуктообеспечения (далее НПО). Операционное управление терминалами передано в НПО.

5. Обеспечено кадровое сопровождение проекта возврата энергетических подразделений на 4 НПЗ:

АО «Ангарская нефтехимическая компания», АО «Новокуйбышевский НПЗ», АО «Куйбышевский НПЗ», ООО «Новокуйбышевский завод масел и присадок» (произведен расчет нормативной численности, разработаны и утверждены организационные структуры, согласованы компенсационные условия персонала, обеспечено укомплектование персонала созданных энергетических подразделений).

6. В рамках сопровождения процесса интеграции нового актива АО «Новокуйбышевская нефтехимическая компания» (САНОРС):

• разработаны и согласованы новая организационная структура и штатное расписание общества;

• произведены соответствующие изменения штатного расписания в ЦАУК (центральном аппарате управления компании) и в обществе;

• внедрена система годового премирования работников в соответствии с практиками и процедурами организации.

ГЛАВА 3 ПРИМЕРЫ ИСПОЛЬЗОВАНИЯ АГРЕГАТНЫХ ИНДЕКСОВ В НК РОСНЕФТЬ ЗА 2014-2015 ГГ.

3.1. Сущность индексного метода

В курсе статистики вводится понятие индекса - индивидуального и общего.

Индексы – это относительные величины, характеризующие изменение единицы совокупности, группы единиц или всей совокупности в целом во времени или в пространстве по сравнению с нормативами (планом, прогнозом, нормативом).

Если они применяются для анализа динамики явления, то называются динамическими. В зависимости от базы сравнения индексы могут быть базисными или цепными. Они показывают во сколько раз или на сколько процентов (индекс*100-100) или на сколько единиц (разность между числителем и знаменателем индекса) вырос или уменьшился показатель, характеризующий явление.

Изменение в пространстве характеризуют территориальные индексы. Они служат для сравнительной оценки явления по территориям и показывают во сколько раз или на сколько процентов или на сколько единиц величина явления на одной территории больше или меньше чем на другой.

Сравнение с нормативами обеспечивают нормативные индексы. Они предназначены для анализа выполнения плана, договоров, нормативов и показывают процент перевыполнения или недовыполнения плана, договора.

Задачи, решаемые с помощью индексов:

- оценка динамики показателей, характеризующих разнородные совокупности;

- анализ влияния факторов на изменение результативных показателей;

- территориальные сравнения;

- оценка выполнения плана, договора;

- факторный анализ выполнения плана, договора.

При построении индексов все показатели делятся на качественные, количественные и обобщающие. Количественные показатели выражают объем явления, они подлежат суммированию (физический объем произведенной продукции, численность работников, размер площади). Качественные показатели рассчитываются на единицу чего-либо (цена, себестоимость, производительность труда, урожайность).

По степени охвата единиц совокупности индексы делятся на два класса: индивидуальные и общие.

Индивидуальные индексы служат для характеристики изменения отдельных элементов сложного явления.

Общий индекс отражает изменение всех элементов сложного явления.

Изменение единицы совокупности характеризуют индивидуальные индексы. Рассмотрим алгоритм расчета индивидуальных индексов:

- Индивидуальный индекс обозначается буквой i со знаком индексируемого показателя. Например, индивидуальный индекс цены записывается ip, физического объема – iq.

- Индекс – относительная величина, поэтому всегда представлен дробью.

- В числителе индекса записывается значение индексируемого показателя в отчетном периоде (p1,q1), а в знаменателе –значение базисного показателя (p0,q0).

, где

, где

Если индекс нормативный, то числитель представлен фактическим значением индексируемого показателя (pф,qф), знаменатель – нормативным (плановым) значением (pпл,qпл) .

В территориальных индексах показатели числителя и знаменателя относятся к одной единице, но взяты по разным территориям (цена 1 литра молока в Москве и Нижнем Новгороде).

- Индекс представляется в виде коэффициентов или процентов. Коэффициент рассчитывается с точностью до тысячных.

С помощью общих индексов изучается взаимосвязь явлений, дается количественная характеристика влияния факторов на результат. Основной формой общих индексов является агрегатная форма.

Агрегатный индекс – сложный относительный показатель, который характеризует среднее изменение явления, состоящего из непосредственно несоизмеримых элементов. Рассмотрим алгоритм расчета агрегатных индексов:

- Агрегатный индекс обозначается буквой I со знаком индексируемой величины.

- Это дробь, в числителе и знаменателе которой сумма произведений.

- Первый сомножитель - индексируемая величина. Она изменяется: в числителе из отчетного периода (1), в знаменателе – из базисного (0).

- Второй сомножитель – вес или соизмеритель остается без изменения (в числителе и знаменателе одинаков).

- Если индексируется количественный показатель, то весом является качественный показатель базисного периода. Если индексируется качественный показатель, то весом является количественный показатель отчетного периода.

Индексы с весами базисного периода являются индексами, построенными по методике Ласпейреса. Индексы с весами отчетного периода являются индексами, построенными по методике Пааше. Необходимо отметить, что общий индекс цен можно получить и методом Ласпейреса, фиксируя количество проданного товара на базисном уровне – индекс потребительских цен.

Согласно выше указанным правилам построим и проанализируем агрегатные индексы физического объема, цен и товарооборота.

Агрегатный индекс физического объема рассчитывается по формуле: , где

, где

Индекс физического объема продаж показывает во сколько раз или на сколько процентов увеличилось (уменьшилось) в среднем количество проданных товаров отчетном периоде по сравнению с базисным периодом. Разность между числителем и знаменателем агрегатного индекса физического объема характеризует абсолютное изменение товарооборота (прирост или снижение) за счет происшедшего изменения количества проданных товаров:

.

.

Агрегатный индекс цен определяется по формуле: , где

, где

Индекс цен Паше показывает во сколько раз или на сколько процентов увеличилась (уменьшилась) в среднем цена проданных товаров отчетном периоде по сравнению с базисным периодом. Разность между числителем и знаменателем агрегатного индекса цены характеризует абсолютное изменение товарооборота (прирост или снижение) за счет происшедшего изменения цен на проданные товары:

.

.

Агрегатный индекс товарооборота (стоимости продукции) в фактических ценах:

Этот индекс показывает во сколько раз возрос (уменьшился) товарооборот отчетного периода по сравнению с базисным или сколько процентов составляет рост (снижение) товарооборота. Если из значения индекса вычесть 100% ( ), разность покажет на сколько процентов вырос (уменьшился) товарооборот в отчетном периоде по сравнению с базисным за счет изменения цен и количества проданных товаров (относительное изменение). Разность числителя и знаменателя этого индекса:

), разность покажет на сколько процентов вырос (уменьшился) товарооборот в отчетном периоде по сравнению с базисным за счет изменения цен и количества проданных товаров (относительное изменение). Разность числителя и знаменателя этого индекса:

показывает на сколько денежных единиц увеличился (уменьшился) товарооборот в текущем периоде по сравнению с базисным за счет изменения двух факторов: цен и количества проданных товаров (абсолютное изменение).

Между индексами количественных, качественных и стоимостных показателей существует та же взаимосвязь, что и между индексируемыми показателями. Товарооборот – это произведение цены на количество проданных товаров, значит общий индекс товарооборота равен произведению индексов цены и физического объема:

(мультипликативная модель).

(мультипликативная модель).

Общее абсолютное изменение товарооборота за счет цены и количества проданных товаров равно сумме абсолютных изменений товарооборота за счет каждого фактора в отдельности:

(аддитивная модель).

(аддитивная модель).

Связь индексов используется для оценки влияния отдельных факторов и проверки правильности результатов вычислений, а также для нахождения неизвестного индекса по двум известным.

Общие индексы могут быть построены как средние из индивидуальных, тождественные агрегатным (табл.4).

Таблица 4 - Формулы расчета среднеарифметического и среднегармонического индекса цен и физического объема

|

Среднеарифметический индекс |

Среднегармонический индекс |

|

|

Общий индекс физического объема |

|

|

|

Общий индекс цен |

|

|

Выбор формы среднего индекса зависит от исходных данных. Среднеарифметический индекс физического объема удобно применять в тех случаях, когда известны изменение количества проданных товаров ( ) и товарооборот базисного периода. При наличии данных об изменении цен на отдельные товары (

) и товарооборот базисного периода. При наличии данных об изменении цен на отдельные товары ( ) и фактического товарооборота базисного периода используется среднегармонический индекс цен.

) и фактического товарооборота базисного периода используется среднегармонический индекс цен.

Индексы используются для определения влияния различных факторов на некоторый общий показатель. Таким образом, определение индексов весьма близко к задаче факторного анализа - определения влияния различных факторов на обобщенный показатель. Рассмотрим эту связь на примере. Будем изучать влияние производительности труда и численности работников на общий объем выпуска продукции, т.е. можно записать, что

IQ= ∑ D1 N1 / ∑ D0 N0,

где IQ - общий индекс изменения объема выпуска продукции;

D0, D1 - производительность труда соответственно в базисном и

отчетном периодах;

N0, N1 - численность работников соответственно в базисном и отчетном периодах.

Для того чтобы определить влияние производительности труда и численности работников на изменение общего индекса объема выпуска продукции, приведем формулу (4.4) к следующему виду:

IQ =( ∑D1 N1 / ∑ D0 N0) ∙ (∑D0 N1 / ∑ D0 N1)

или

IQ = (∑D0 N1 / ∑D0 N0 ) ∙ ( ∑ D1 N1 / ∑ D0 D1).

В правой части этого выражения произведение двух индивидуальных индексов - изменения численности работающих (iN) и изменения производительности труда (iQ). То есть вместо (4.6) можно записать

IQ = iN ∙ iQ .

Абсолютный прирост объема выпуска продукции в данный момент времени, по сравнению с базовым, можно вычислить как

∆N = ∑DN - ∑D0 N0.

Поскольку ∆N зависит от двух параметров – производительности труда (D) и общей численности работающих (N), то можно определить влияние каждого этого фактора.

3.2 Анализ производственно-хозяйственной деятельности ПАО «НК «Роснефть»

Проанализируем изменение выручки ПАО «НК «Роснефть» в результате изменения производительности труда и среднегодовой численности работников. Средний возраст сотрудников ПАО «НК «Роснефть» практически не изменился и составил 39,7 лет (на конец 2014 г. — 39,4).

Руководящие должности занимали 32,7 тыс. сотрудников (на конец 2014 г. — 31,7 тыс. человек). При этом доля работников, относимых к категории «Руководители», на 31.12.2015 практически не изменилась по сравнению с 31.12.2014 (12,7 %) и составила 12,5 % от общей списочной численности на 31.12.2015.

На 31.12.2015 списочная численность ПАО «НК «Роснефть» составила 261,5 тыс. человек.

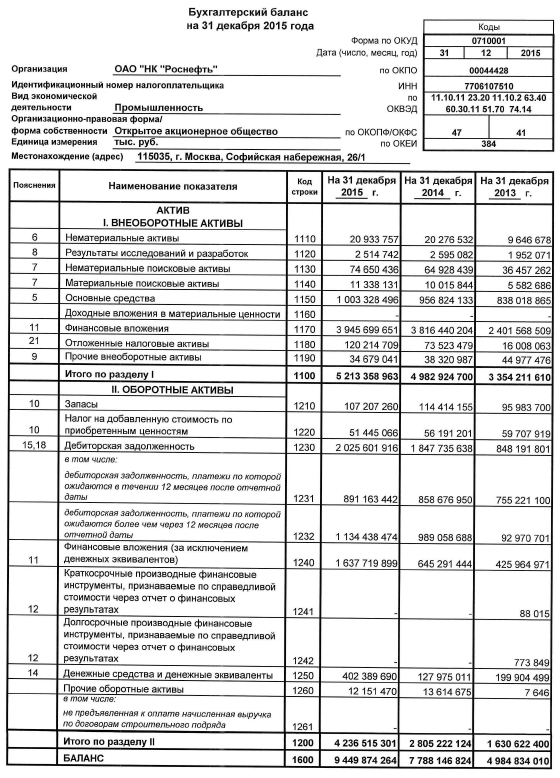

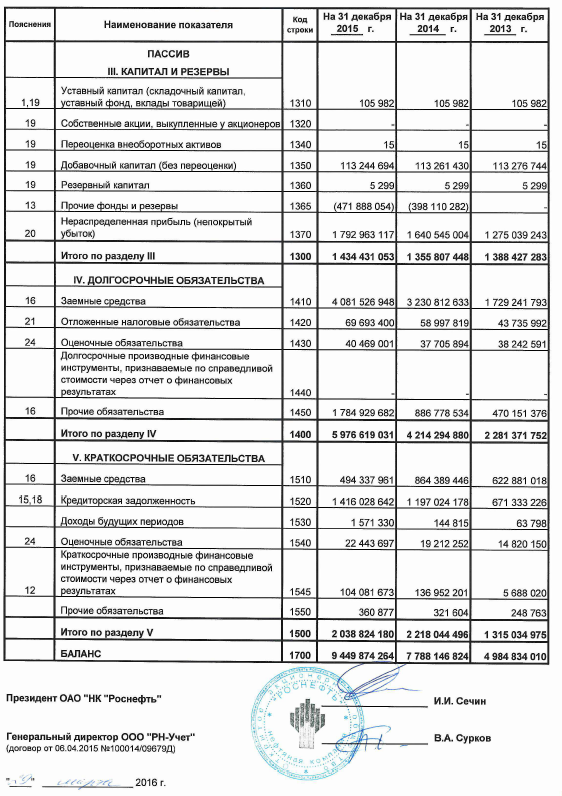

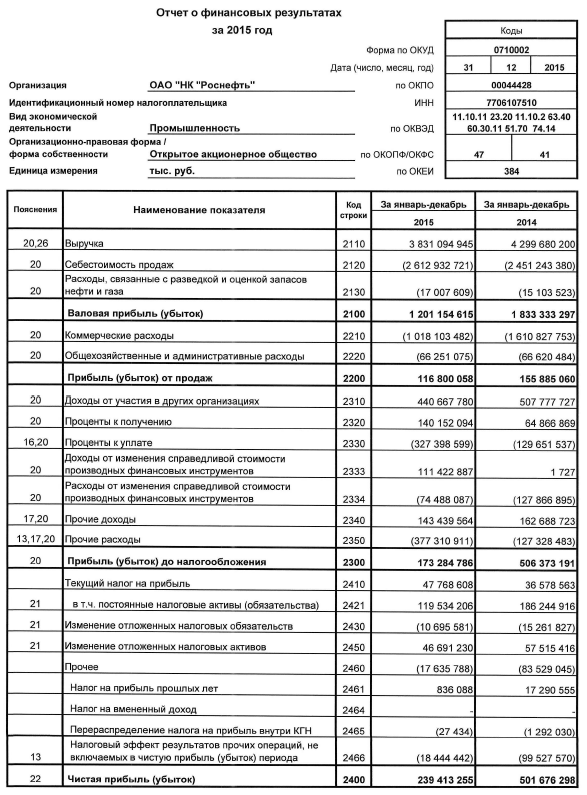

Источником информации является Отчет о финансовых результатах деятельности ПАО «НК «Роснефть» (Приложение 2) и данные численности работников на 31.12.2013 – 31.12.2015гг.(табл.5.)

Таблица 5 – Численность персонала ПАО «НК «Роснефть» по состоянию на конец года, тыс.чел.

|

Показатель |

на 31.12.2013г. |

на 31.12.2014г. |

на 31.12.2015г. |

|

Численность персонала |

228,0 |

248,9 |

261,5 |

Основная причина увеличения численности персонала — приобретение новых активов и ввод персонала из сторонних подрядных сервисных организаций в штат организации.

Тогда среднегодовую численность работников рассчитаем как полусумму численности работников на начало и конец года. Данные для проведения факторного анализа индексным методом представлены в табл.6.

Таблица 6 – Динамика производительности труда ПАО «НК «Роснефть» в 2014 – 2015гг.

|

Показатель |

2014г. |

2015г. |

Абсолютный прирост |

Индекс |

Темп прироста, % |

|

Выручка, млн.руб. |

4299680,2 |

3831094,9 |

-468585,3 |

0,891 |

-10,9 |

|

Среднегодовая численность персонала, тыс.чел. |

238,45 |

255,2 |

16,75 |

1,070 |

7,0 |

|

Производительность труда, тыс.руб./чл. |

18031,9 |

15012,1 |

-3020 |

0,833 |

-16,7 |

Модель для проведения факторного анализа является мультипликативной и имеет вид:

В = ПТ * Ч

где В – выручка о реализации, млрд. руб.;

Ч – среднегодовая численность работников, тыс.чел.

ПТ – производительность труда, тыс.

Тогда общее изменение выручки рассчитаем по формуле:

В = В0*(iВ – 1) = 4299680,2 * (0,891 – 1) = - 468585,3 млн.руб.

В том числе:

- за счет роста среднегодовой численности работников:

В(Ч) = В0*(iЧ – 1) = 4299680,2 * (1,070 – 1) = 302032,5 млн.руб.

- за счет снижения производительности труда работников:

В(ПТ) = В0 * iЧ *(iПТ – 1) = 4299680,2 * 1,070 *(0,833 – 1) = - 770617,8 млн.руб.

Проверим правильность выполненных вычислений:

Мультипликативная модель: iВ = iЧ *iПТ

0,891 = 1,070 * 0,833

0,891 = 0,891 – верно

Аддитивная модель: В = В(Ч) + В(ПТ)

- 468585,3 = 302032,5 +(- 770617,8)

- 468585,3 = - 468585,3 – верно

Результаты расчетов представим в табл.7.

Таблица 7 – Результаты проведения факторного анализа выручки от реализации ПАО «НК «Роснефть» индексным методом за 2014 – 2015гг.

|

Фактор |

Объем влияния, млн.руб. |

Доля влияния, % |

|

Среднегодовая численность персонала, тыс.чел. |

302032,5 |

-64,5 |

|

Производительность труда, тыс.руб./чл. |

-770617,8 |

164,5 |

|

Итого выручка, млн.руб. |

-468585,3 |

Таким образом, в целом выручка ПАО «НК «Роснефть» в 2015г. по сравнению с 2014г. уменьшилась на 468585,3 млн.руб. или на 10,9%.

Это является следствием снижения производительности труда на 3019,7 тыс.руб./чел. или на 16,7%, что привело к сокращению выручки на 770617,8 млн.руб. А вследствие роста среднегодовой численности работников на 16,75 тыс.человек или на 7,0% ручка ПАО «НК «Роснефть» в 2015г. по сравнению с 2014г. увеличилась на 302032,5 млн.руб.

ЗАКЛЮЧЕНИЕ

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину. Сущность моделирования факторных систем заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения. В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами).

При моделировании детерминированных факторных систем необходимо выполнять ряд требований.

1. Факторы, включаемые в модель, и сами модели должны иметь определенно выраженный характер, реально существовать, а не быть придуманными абстрактными величинами или явлениями.

2. Факторы, которые входят в систему, должны быть не только необходимыми элементами формулы, но и находиться в причинно-следственной связи с изучаемыми показателями.

3. Все показатели факторной модели должны быть количественно измеримыми, т. е. иметь единицу измерения и необходимую информационную обеспеченность.

4. Факторная модель должна обеспечивать возможность измерения влияния отдельных факторов, т. е. в ней должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя.

Индексный метод может быть использован для выявления отдельных факторов на результативный показатель в мультипликативных моделях, а также в некоторых видах смешанных моделей.

Применение индексного метода для анализа выручки ПАО «НК «Роснефть», которая в 2015г. по сравнению с 2014г. уменьшилась на 468585,3 млн.руб. или на 10,9%, позволило выявить влияние двух факторов: производительности труда и среднегодовой численности работников.

В работе было установлено, что причиной уменьшения выручки является снижение производительности труда на 3019,7 тыс.руб./чел. или на 16,7%, что привело к сокращению выручки на 770617,8 млн.руб. А вследствие роста среднегодовой численности работников на 16,75 тыс.человек или на 7,0% ручка ПАО «НК «Роснефть» в 2015г. по сравнению с 2014г. увеличилась на 302032,5 млн.руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бобровская Т.В., Рудакова Т.А. Анализ финансовой отчётности. Методические указания по выполнению контрольной работы. - Барнаул, 2015. - 24 с.

- Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие, М.: Инфра-м, 2013. – 366 с.

- Басовский Л.Е. Теория экономического анализа М.: Инфра-М, 2014. - 224с.

- Бердников В.В. Финансовый анализ: Система показателей и методика проведения: Учебное пособие для вузов (под ред. Мельник М.В.). – М.: Экономистъ, 2016. – 159 с.

- Богданова Л.С., Ляшко Е.Ф., Махитько В.П. Финансово-экономический анализ в авиастроении: Учебное пособие. - Ульяновск: УлГТУ, 2016. - 188 с.

- Бочаров В.В. Финансовый анализ. Краткий курс. Изд.: Питер, 2015, 240 с.

- Васильева Л.С. Финансовый анализ. Изд. КноРус, 2016, - 544 с.

- Грачев А.В. Экспресс-анализ финансовой устойчивости предприятия Изд. 2-е, доп. – М.: Мостиздатвест Дело и сервис, 2015. – 264.

- Герасимов Б.И., Иода Ю.В. Введение в экономику: Основы экономического анализа. Учебное пособие. - Тамбов: Изд-во ТГТУ, 2014. - 140 с.

- Ефимова А.В. Финансовый анализ. Современный инструментарий для принятия экономических решений: Учебник. – М.: Омега-Л, 2013. – 350 с.

- Иванов А.Ф. Финансовый анализ. Управление финансами. Гриф МО РФ. Изд.: Юнити, 2014. - 639 с.

- Ионова А.В., Селезнева Н.Н. Финансовый анализ. Изд.: ТК Велби, Проспект, 2014. – 624 с.

- Ковалев В.В. Финансовый учет и анализ: концептуальные основы. Изд.: Финансы и статистика, 2014. - 720 с.

- Маркин Ю.П. Экономический анализ: учебное пособие, М.: Омега-л, 2016. – 450 с.

- Просветов Г.И. Финансовый анализ: задачи и решения, Изд.: Альфа-Пресс, 2015.- 384 с.

- Савин К.Н. Экономическая теория: введение в экономический анализ: Курс лекций. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2016. - 144 с.

- Соснаускене О.И., Драгункина Н.В. Финансовый анализ организации по данным бухгалтерской (финансовой) отчетности - М.: Экзамен, 2015. - 224 с.

- Хачатурян Н.М. Анализ финансово-хозяйственной деятельности. Конспект лекций. Изд.: Феникс, 2014. - 192 с.

- Шаповал А.Б. Математические методы финансового анализа: Портфельный анализ, модели ценообразования, производные финансовые инструменты. - М.: Финансовая академия при Правительстве РФ, кафедра Математика и финансовые приложения, 2015. - 47

Приложение 1

Приложение 2

- "Управление формированием затрат на предприятии"

- Проблемы профессиональных стрессов. Профессиональное выгорание

- Организационный стресс в условиях внедрения инноваций (СУЩНОСТЬ СТРЕССА И СТРЕССОВЫХ СИТУАЦИЙ)

- Методы психофизиологических исследований: возможности и ограничения в управлении персоналом

- Организационный стресс в условиях внедрения инноваций

- «Проблема адаптации персонала и молодых специалистов в организации» .

- Правовая охрана служебной и коммерческой тайны ( Нормативно-правовые основы коммерческой тайны и служебной тайны)

- Налог на прибыль

- Применение проэктных технологий в качестве инструмента развития бизнеса

- "Товароведение как наука"

- Менеджмент человеческих ресурсов на примере гостиницы

- Планирование туризма в регионе как основа устойчивого развития территории ( Рассматриваем современные адаптивные механизмы развития туризма)