Маркетинговый подход к ценообразованию и ценовой политикой предприятия (на примере ПАО «Глория Джинс»)

Содержание:

Введение

Актуальность темы работы обусловлена тем, что цена в условиях рыночной экономики – важнейший экономический фактор рыночной среды деятельности предприятия, с которым оно вынуждено считаться и по возможности на него влиять. В условиях рыночной экономики ценообразование является важнейшим элементом стратегии компании и инструментом повышения ее конкурентоспособности. Эффективность ценовой политики компании, или, иными словами, принципы, которых организация придерживается при формировании цен на товары, работы и услуги, напрямую влияет на результаты и перспективы деятельности компании. Проблема формирования эффективной ценовой политики на уровне предприятия в условиях конкурентной среды является одной из наиболее актуальных проблем экономики предприятия, в числе которых ПАО «Глория Джинс».

Цель работы – провести анализ ценовой политики и практики ценообразования в ПАО «Глория Джинс» и разработать рекомендации направленные на их совершенствование.

Задачи работы:

- изучить сущность формирования ценовой политики и механизма ценообразования предприятия;

- исследовать процесс формирования цен на предприятии;

- исследовать ценовую политику и практику ценообразования в ПАО «Глория Джинс»;

- предложить рекомендации по совершенствованию ценовой политики и процесса ценообразования в ПАО «Глория Джинс».

Объект исследования – ПАО «Глория Джинс».

Предмет исследования – ценовая политика и процесс ценообразования в маркетинге предприятия.

Научно-методическая основа работы. При написании работы были использованы учебные пособия, материалы периодической печати и методические работы следующих авторов: А. Баздникова, В. Герасименко, И. Гладких, И. Липсица, Д. Окладникова, Д. Ямпольской и др.

Методы исследования, используемые в работе: сравнения абсолютных и относительных величин, табличный.

В качестве источников информации были использованы результаты наблюдений, данные статистической отчетности, открытые публикации предприятия ПАО «Глория Джинс» и его конкурентов.

Глава 1. Теоретические аспекты ценовой политики и ценообразования на предприятии

1.1. Ценовая политика и механизм ценообразования: сущность и формирование

Формирование и реализация ценовой политики организации является одним из наиболее сложных и трудно формализуемых элементов деятельности. Она должна быть сформирована таким образом, чтобы установленные цены, с одной стороны, обеспечивали организации получение целевой прибыли, а с другой – соответствовали ожиданиям потребителей, и при этом обеспечивалось выполнение поставленных производственных задач и возложенных социальных обязательств. Эффективность реализации ценовой политики зависит от различных факторов, в том числе и от способности организации разработать гибкий механизм ценообразования[1].

В экономической литературе существует четыре основные точки зрения на экономическую сущность ценовой политики организации, характеристика которых представлена в таблице 1.

Таблица 1

Существующие трактовки ценовой политики предприятия

|

Характеристика трактовки |

Представители подхода |

Недостатки подхода |

|

1 |

2 |

3 |

|

Трактовка ценовой политики как совокупности целей организации, которых она пытается достичь, формируя цены на |

1. Отождествляет ценовую политику с целями деятельности организации 2. Отсутствует указание на то, каким образом эти цели будут достигнуты |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Трактовка ценовой политики как совокупности принципов, стратегий и методов ценообразования, которых организация собирается придерживаться в сфере установления цен на свою продукцию |

И. В. Липсиц[4], Д. Ямпольская[5], Д. Окладников[6], А.Баздников[7] |

1. Характеризует отдельные этапы формирования ценовой политики 2. Ряд представителей подхода отождествляют принципы ценовой политики с принципами ценообразования |

|

Трактовка ценовой политики как деятельности, касающейся принятия управленческих решений по установлению и корректированию уровня цен для достижения поставленных целей |

Не уточняется, на каком основании принимаются указанные управленческие решения |

|

|

Трактовка ценовой политики как совокупности мероприятий, направленных на выбор ценовой стратегии, методов ценообразования и методов корректировки и дифференциации цен для достижения поставленных целей |

Не уточняется, на каком основании разрабатываются указанные мероприятия |

В качестве целей ценовой политики организации рассматриваются только цели, связанные с ростом ее прибыли и достижением совокупности целевых рыночных показателей деятельности, в первую очередь маркетинговых, что не учитывает роли современных организаций как социальных институтов, а также изменение их целевых установок под воздействием мер государственного регулирования.

В экономической литературе представлено большое количество подходов к формированию ценовой политики организации, однако большинство из них являются слишком обобщенными, либо же сконцентрированы на разработке отдельных этапов ценовой политики. В то же время не предложен полный цикл формирования ценовой политики организации, предполагающий не только этапы формирования первоначальной и отпускной цены, но также этапы ее рыночной корректировки и оценки эффективности реализации.

Проведенное исследование существующих подходов к трактовке механизма ценообразования позволяет выделить три основные их группы (таблица 2).

Таблица 2

Сравнительный анализ подходов к трактовке механизма ценообразования

|

Представители |

Сущность трактовки механизма ценообразования |

Субъект |

Следствие |

|

1 |

2 |

3 |

4 |

|

1. Макроэкономическая трактовка механизма ценообразования |

|||

|

Комплекс принципов и специально разработанных правовых норм ценообразования, системы методов, воздействующих на способ формирования цен, их уровни и соотношения, а также форм и способов регулирования и контроля цен |

Органы государственного управления |

Формирование системы цен и отдельных их видов |

|

|

2. Микроэкономическая трактовка механизма ценообразования |

|||

|

Процесс изменения цен на рынке под влиянием спроса и предложения |

Производители |

Формирование отпускных цен организации; установление равновесных цен на рынке |

|

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Элемент механизма управления организацией, система связей в области методологии, методики и методов ценообразования |

Производитель |

Формирование отпускных (розничных) цен организации |

|

|

3. Расширенная трактовка механизма ценообразования |

|||

|

И. В. Липсиц[18] |

Совокупность взаимосвязанных процессов формирования и изменения цен (под воздействием множества экономических и иных |

Органы государственного управления, производители (продавцы) |

1. Формирование системы цен и отдельных их видов, а также системы методов, воздействующих на способ их формирования, уровни и соотношения 2. Формирование отпускных (розничных) цен организации |

Существующие подходы к трактовке экономической сущности механизма ценообразования значительно отличаются друг от друга. Основные расхождения авторов заключаются в трактовке источника возникновения механизма ценообразования, субъекта управления, целевой направленности, места механизма ценообразования в процессе формирования отпускных цен, взаимосвязи механизма ценообразования и ценовой политики (таблица 3).

На наш взгляд, ценовая политика призвана обеспечить достижение организацией главной цели ее функционирования – получение целевой прибыли на вложенный капитал – при выполнении поставленных производственных задач и возложенных социальных обязательств. Таким образом, система целевых установок, возложенная отечественными организациями на ценовую политику, включает элементы, представленные в таблице 4. Уровень достижения поставленных организацией на рынке целей ценовой политики является критерием оценки эффективности ее реализации.

Таблица 3

Сравнительный анализ существующих подходов к трактовке взаимосвязи неновой политики и механизма ценообразования

|

Трактовка свойства |

Представители подхода |

Следствия принятия подхода |

|

Признание первичности ценовой политики |

Ценовая политика рассматривается как деятельность организации по разработке управленческих решений в области формирования цен, их изменения и контроля их эффективности; механизм ценообразования - как процесс изменения цены на рынке под воздействием различных факторов при участии различных субъектов |

|

|

Признание первичности механизма ценообразования |

Ценовая политика организации рассматривается как составляющий элемент механизма ценообразования |

Таблица 4

Характеристика целей ценовой политики[23]

|

Цепь ценовой политики |

Критерий оценки эффективности ценовой политики |

|

1 |

2 |

|

Получить целевую прибыль на вложенный капитал |

Рентабельность активов организации |

|

Выполнить поставленные производственные задачи (обеспечить установленные цены, рентабельность и объем поставок продукции на внутренний и внешние рынки, а также темп роста объемов производства и реализации) |

Цены, рентабельность продукции, объем поставок продукции на внутренний и внешние рынки; темпы роста объемов производства и реализации |

Продолжение таблицы 4

|

1 |

2 |

|

Выполнить возложенные социальные обязательства (обеспечить директивно установленный уровень оплаты труда персонала и темпы его роста, налогов и отчислений в бюджет и внебюджетные фонды, создания новых рабочих мест и поддержания занятости) |

Уровень оплаты труда персонала и темпы его роста; величина налогов и отчислений в бюджет и внебюджетные фонды; количество созданных рабочих мест. |

Формирование ценовой политики должно обеспечиваться реализацией следующих принципов: интегрированности с общей системой управления организацией, системности и функциональной дополнительности, сложной целевой ориентированности, социальной ориентированности, гибкости, открытости, обоснованности, динамичности, результативности[24].

1.2. Процесс формирования цен

Процесс формирования окончательной отпускной цены происходит поэтапно, то есть осуществляют следующее:

- анализ ценообразующих факторов, в том числе анализ объема и качественных характеристик имеющихся в распоряжении организации производственных ресурсов, оценку собственных издержек, оценку спроса, анализ издержек, цен и предложений конкурентов, учет государственного влияния на ценовую политику организации и отрасли в целом[25];

- выбор метода ценообразования и формирование первоначальной цены;

- выбор определенной динамики исходной цены товара, направленный на достижение поставленной цели в рамках планируемого периода, – разработку ценовой стратегии (повышающей уровень цен; снижающей уровень цен; принимающей уровень цен на рынке) [26];

- реализацию ценовой стратегии – рыночную корректировку цены (формирование окончательной отпускной цены товара);

- оценку эффективности реализации товара по установленной цене – анализ достижения поставленных целей – получения запланированной целевой прибыли, выполнения поставленных производственных задач и возложенных социальных обязательств[27].

Схематично процесс формирования цены представлен на рис. 1.

Рисунок 1 - Схема процесса формирования цены[28]

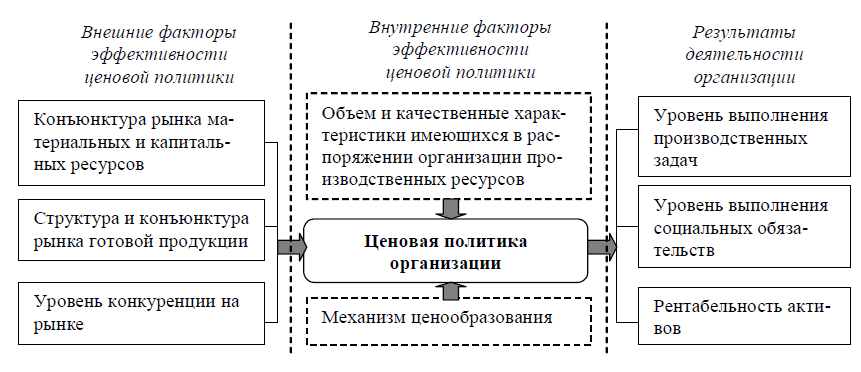

Установленные целевая направленность, этапы формирования и принципы ценовой политики позволяют утверждать, что необходимо выделять две основные группы факторов эффективности ее реализации[29].

1. Связанные с внутренней средой организации:

- объем и качественные характеристики имеющихся в распоряжении организации производственных ресурсов – капитальных, сырьевых, трудовых, организационных[30];

- методики рыночной корректировки цен – механизм ценообразования, эффективность которого в свою очередь определяется такими факторами, как число одноотраслевых конкурентов и объем их предложений по отношению к размеру рынка; возможность влияния организаций на рыночную цену; технологическая эффективность; рыночная власть; наличие стратегического взаимодействия между конкурентами[31].

2. Связанные с внешней средой организации:

- структура рынка – основные характерные черты рынка, в число которых входят количество и размеры представленных на рынке субъектов; степень, в которой товары разных субъектов схожи между собой; легкость входа и выхода с конкретного рынка, доступность рыночной информации;

- уровень конкуренции на рынке c одноотраслевыми организациями, производителями товаров-заменителей, потенциальными конкурентами[32];

- конъюнктура рынка готовой продукции – экономическая ситуация на рынке, характеризуемая уровнями спроса и предложения, рыночной активностью, ценами, объемами продаж[33].

Схематично взаимосвязь между факторами эффективности ценовой политики организации и уровнем достижения ею поставленных целей деятельности представлена на рис. 2.

Рисунок 2 - Взаимосвязь факторов эффективности ценовой политики организации и уровня достижения ею поставленных целей деятельности[34]

Выводы. В результате проведенного исследования установлено, что ценовая политика организации – это совокупность методик, составляющих процесс принятия управленческих решений по установлению и корректированию цен, направленных на получение целевой прибыли на вложенный капитал при выполнении поставленных производственных задач и возложенных социальных обязательств; механизм ценообразования – совокупность принципов и методик рыночной корректировки цен для обеспечения ценовой конкурентоспособности товаров и услуг для достижения целей ценовой политики организации.

Глава 2. Анализ ценовой политики и ценообразования в ПАО «Глория Джинс»

2.1. Краткая характеристика компании ПАО «Глория Джинс»

Открытое акционерное общество «Глория Джинс» – единственная в России компания, выпускающая fashion-одежду. Доля продукции, продаваемой и производимой в России, у нее составляет 40-45%. Это отличает «Глорию Джинс» от других ритейлеров, которые либо копируют зарубежные бренды и производят одежду за рубежом, либо работают «вне официального рынка».

Место нахождения главного офиса компании: г. Ростов – на – Дону, пр. Сельмаш, 20/51. Почтовый адрес: 344090, г. Ростов – на – Дону, пр. Стачки 184.

«Глория Джинс» — компания-создатель модных джинсовых брендов, успешно осваивающая сегменты одежного рынка модный casual и city life style, - ведет свою историю с конца 80-х гг. «Глория Джинс» — это два супербренда: Gee Jay и Gloria Jeans.

Сегодня «Глория Джинс» - это не только одежда для детей, но и модный, динамичный стиль для активной, идущей в ногу со временем молодежи.

Gee Jay — модный молодежный бренд одежды. Изначально это была марка одежды для мальчиков, затем марка выросла в бренд модной универсальной джинсовой одежды «unisex» для подростков и молодежи, с 2004 г. это не только джинсовая одежда, это модный сasual и city life style для молодых мужчин и мальчиков.

Gloria Jeans — это идеальная мода по идеальной цене для девушек, молодых женщин и девочек. Девочкам марка гарантирует комфорт и защиту, девушкам — моду и стиль, молодым женщинам дарит отличную посадку и одежду на все случаи жизни.

«Глория Джинс» — компания глобальная. Свою рыночную деятельность она осуществляет через 45 офисов, исследовательских и дизайнерских центров, действующих во всех регионах Российской Федерации, странах СНГ (Украина, Казахстан, Белоруссия), а также в Бразилии, Китае, Японии, Турции, Польше, Италии, США.

Корпорация развивает собственную розничную сеть в России, насчитывающую более 500 магазинов. Магазины компании располагаются в торговых центрах всех форматов и на главных улицах российских и украинских городов. Является крупнейшим в России производителем одежды. Центральный офис компании находится в городе Ростов-на-Дону (Ростовская область). Корпорации принадлежат 12 фабрик. «Глория Джинс» разрабатывает, производит и реализует недорогую одежду для молодежи, подростков и детей. Компания предлагает широкий ассортимент продукции, начиная от нижнего белья и заканчивая зимними пуховыми куртками. Наибольшую долю в ассортименте занимает продукция для молодежи от 13 лет.

2.2. Анализ конкурентоспособности товаров предприятия

Основу конкурентоспособности товара составляют его качественный уровень и размер цены. Из нескольких конкурирующих между собой аналогичных товаров наиболее конкурентоспособным является тот товар, у которого качественный уровень выше, чем у других, а цена определена в соответствии с его преимуществами по различным параметрам.

Рынок продажи одежды повседневного спроса достаточно развит. Рассмотрим сегментацию данного рынка. В качестве критериев сегментации выбраны разнообразие ассортимента, качество продукции и цены изделий (табл. 5).

Таким образом, существует целый ряд фирм, которые контролируют рынок и конкурируют между собой. Основными конкурентами ПАО «Глория Джинс» являются (исходя из таблицы 5):

1) Фирма ООО «Детский мир» (конкурент А) занимается продажей аналогичной продукции. Фирма использует стратегию наступления – активная, агрессивная позиция ООО «Детский мир» на рынке, которая преследует цели завоевать и расширить рыночную долю. ООО «Детский мир» выбрала эту стратегию, поскольку ее доля на рынке ниже необходимого минимума и резко сокращается в результате действия конкурентов.

Таблица 5

Сегментация рынка одежды повседневного спроса[35]

|

Конкуренты |

Цена изделия из товарной номенклатуры «Зимняя одежда» для девочек 5-12 лет |

Разнообразие ассортимента (исполнение, дизайн) |

|

ЗАО «Sela» |

1300,0 |

Стандартные серийные модели невысокого качества |

|

ООО «Детский мир» |

2800,0 |

Разнообразный ассортимент хорошего качества |

|

ПАО «Глория Джинс» |

2490,0 |

Разнообразный ассортимент хорошего качества |

|

ПАО «Acoola» |

2950,0 |

Разнообразный ассортимент хорошего качества |

|

Фирма «Маленькая фея» |

4200,0 |

Небольшой ассортимент, стандартные серийные модели невысокого качества |

|

ЗАО «Русмарка» |

8600,0 |

Очень широкий ассортимент очень хорошего качества |

2) Фирма «ACOOLA» (конкурент Б) использует стратегию обороны, то есть сохранение имеющейся рыночной доли и удержание своих позиций. Выбрана подобная стратегия, поскольку рыночная позиция фирмы удовлетворительна, а проводить агрессивную политику фирма опасается из-за нежелательных ответных мер конкурентов.

3) Фирма «Маленькая фея» (конкурент В) заняла стратегию отступления, поскольку продает малоассортиментную продукцию низкого качества. Фирме необходимы значительные денежные средства для инвестиций и она «продает» часть своей рыночной доли конкурентам.

Таблица 6

Факторный анализ конкурентоспособности предприятия[36]

|

Показатели |

«Глория Джинс» |

Конкуренты |

||||||

|

А |

Б |

В |

||||||

|

Б |

Прим. |

Б |

Прим. |

Б. |

Прим. |

Б. |

Прим. |

|

|

1. Товар |

||||||||

|

1.1. Качество |

5 |

Сертификат качества |

5 |

Сертификат |

5 |

Сертификат |

3 |

Нет сертификата |

|

1.2. Престиж торговой марки |

5 |

Высокий престиж |

4 |

Средний престиж |

4 |

Средний |

2 |

Низкий престиж |

|

1.3. Качество используемой фурнитуры |

5 |

Высококачественная фурнитура |

3 |

Фурнитура среднего качества |

0 |

Низкокачественная фурнитура |

5 |

Высококачественная фурнитура |

|

1.4. Разнообразие ассортимента |

5 |

Широкий ассортимент |

5 |

Широкий ассортимент |

1 |

Ограниченный ассортимент |

2 |

Ограниченный ассортимент |

|

1.5. Уникальность |

5 |

Новинки |

5 |

Новинки |

5 |

Новинки |

1 |

Устаревшие |

|

2. Цена |

||||||||

|

2.1.Продажная |

4 |

Себестоимость+ 10% |

5 |

Себестоимость+5% |

5 |

Себест.+5% |

4 |

Себест.+15% |

|

2.2. Процент скидки с цены |

3 |

Дискаунт 3% |

3 |

Дискаунт 3% |

3 |

Дискаунт 3% |

3 |

Дискаунт 3% |

|

2.3. Условия предоставления скидки |

5 |

Индивидуальный подход |

5 |

Индивидуальный подход |

5 |

Индивидуальный подход |

5 |

Индивидуальный подход |

|

3. Каналы сбыта |

||||||||

|

3.1. Форма сбыта |

4 |

Оптовые посредники |

5 |

Прямая доставка |

5 |

Прямая доставка |

4 |

Дилеры |

|

3.2. Степень охвата рынка |

5 |

Большая |

4 |

Относительная |

4 |

Относительная |

2 |

Малая |

|

3.3. Система транспортировки |

5 |

Ж/д транспорт, автотранспорт |

3 |

Автотранспорт |

3 |

Автотранспорт |

3 |

Автотранспорт |

|

4. Продвижение товаров на рынках |

||||||||

|

4.1. Реклама |

5 |

Для потребителей |

3 |

Для посредников |

5 |

Для потребителей |

3 |

Для посредников |

|

4.2. Индивидуальная продажа |

4 |

Подготовка персонала сбытовых служб |

5 |

Стимулирование потребителей |

5 |

Демонстрационная торговля |

5 |

Показ образцов товара |

|

4.3. Продвижение товаров по каналам сбыта |

4 |

Продажа торговым посредникам |

4 |

Продажа торговым посредникам |

5 |

Продажа на конкурсной основе |

4 |

Продажа торговым посредникам |

|

5. Маркетинговые возможности |

||||||||

|

5.1. Производственные возможности |

4 |

Достаточные возмож. |

2 |

Низкие возможн. |

5 |

Высокие возможн. |

2 |

Низкие возможн |

|

5.2. Финансовые возможности |

4 |

Достаточные возмож. |

2 |

Низкие возможн. |

4 |

Достаточные воз. |

2 |

Низкие возможн |

|

Итого баллов |

72 |

63 |

64 |

50 |

||||

В порядке убывающей значимости можно выделить определяющие факторы конкурентоспособности и рассчитать ее количественные параметры. Полученные результаты представлены в таблице 6.

Анализ конкурентоспособности ПАО «Глория Джинс» проводился на основе оценки по пятибалльной шкале факторов конкурентоспособности этой фирмы и ее ближайших конкурентов, так, как показано в таблице 6. Анализ показал, что у фирмы «Глория Джинс» довольно сильные по сравнению с ближайшими конкурентами позиции.

Для оценки конкурентоспособности продукции экспертами определены параметры качества одежды повседневного спроса по пятибалльной системе, с целью узнать, какой параметр является наиболее важным, какой менее. Далее по результатам выводим балл по каждому параметру. Далее экспертами оценены по 10-бальной шкале каждый параметр одежды повседневного спроса, продаваемой ПАО «Глория Джинс» и товар-аналог фирм конкурентов. Результаты представлены в таблице 7.

Таблица 7

Оценка конкурентоспособности одежды повседневного спроса[37]

|

Параметр качества |

Коэффициент значимости (0-5), Д |

Оценка фактора товара «Глория Джинс», (0-10) |

Значение параметра качества оцениваемой продукции «Глория Джинс», Роцен |

Конкуренты |

|||||

|

А |

РоценА |

Б |

РоценБ |

В |

РоценВ |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1.Разнообразие ассортимента |

4 |

10 |

40 |

9 |

36 |

7 |

28 |

10 |

40 |

|

2.Наличие стандартов экологического качества |

5 |

9 |

45 |

8 |

40 |

10 |

50 |

6 |

30 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

3. Наличие сертификата качества |

5 |

10 |

50 |

9 |

45 |

8 |

40 |

4 |

20 |

|

4. Надежность продукции |

3 |

7 |

21 |

7 |

21 |

6 |

18 |

8 |

24 |

Для оценки конкурентоспособности продукции рассчитываются единичные, групповые и интегральные показатели конкурентоспособности изделия по формулам:

q = (1)

где q - единичный параметрический показатель;

Роцен - уровень параметра исследуемого товара;

Pконк - уровень параметра товара, принятого за образец или товара конкурента.

Iкп== * q (2)

где Iкп - групповой, показатель;

Д – весовой коэффициент значимости той или иной группы параметров, определяемый экспертным путем.

Iсп = (3)

где Iсп – интегральный показатель;

Sоцен - групповой показатель исследуемого товара;

Sконк – групповой показатель товара конкурента.

Рассчитаем индекс параметров качества конкурента А относительно фирмы «Глория Джинс» (табл. 8).

Таблица 8

Индекс параметра качества конкурента А[38]

|

Параметр |

Коэффициент значимости |

«Глория Джинс», Роцен |

Конкурент А, РоценА |

Относительный параметр качества, q |

Индекс параметра качества, Iкп |

|

1. |

4 |

40 |

36 |

1,1 |

4,4 |

|

2. |

5 |

35 |

40 |

0,875 |

4,37 |

|

3. |

5 |

50 |

45 |

1,1 |

5,5 |

|

4. |

3 |

21 |

21 |

1 |

3 |

|

Итого: |

17,27 |

||||

Аналогично рассчитываем индекс параметров качества других конкурентов.

Таблица 9

Индекс параметра качества конкурента Б[39]

|

Параметр |

Коэффициент значимости |

«Глория Джинс», Роцен |

Конкурент Б, РоценБ |

Относительный параметр качества, q |

Индекс параметра качества, Iкп |

|

1. |

4 |

40 |

28 |

1,43 |

5,71 |

|

2. |

5 |

35 |

50 |

0,7 |

3,5 |

|

3. |

5 |

50 |

40 |

1,25 |

6,25 |

|

4. |

3 |

21 |

18 |

1,16 |

3,5 |

|

Итого: |

18,96 |

||||

Таблица 10

Индекс параметра качества конкурента В[40]

|

Параметр |

Коэффициент значимости |

«Глория Джинс», Роцен |

Конкурент В, РоценВ |

Относительный параметр качества, q |

Индекс параметра качества, Iкп |

|

1. |

4 |

40 |

40 |

1 |

4 |

|

2. |

5 |

35 |

30 |

1,16 |

5,83 |

|

3. |

5 |

50 |

20 |

2,5 |

12,5 |

|

4. |

3 |

21 |

24 |

0,875 |

2,62 |

|

Итого: |

24,95 |

||||

Рассчитаем и оценим индекс стоимостных параметров по формуле:

Iсп= (4)

Тогда из данных таблицы 11: IспА = 50/50 = 1; IспБ = 50/45 = 1,1; IспВ = 50/40 = 1,25.

Таблица 11

Индекс стоимостных параметров[41]

|

Цена продукции |

Коэффициент значимости (0-5), Д |

Оценка фактора товара «Глория Джинс», (0-10) |

Значение стоимостного параметра оцениваемой продукции «Глория Джинс», Sоцен |

Конкуренты |

|||||

|

А |

SоценА |

Б |

SоценБ |

В |

SоценВ |

||||

|

5 |

10 |

50 |

10 |

50 |

9 |

45 |

8 |

40 |

|

Занесем данные в таблицу 12 и рассчитаем конкурентоспособность продукции.

Таблица 12

Индексный анализ конкурентоспособности продукции[42]

|

Показатели |

«Глория Джинс», Роцен |

Конкуренты |

Коэффициент значимости |

||

|

А, РоценА |

Б, РоценБ |

В, РоценВ |

|||

|

1.Разнообразие ассортимента |

40 |

36 |

28 |

40 |

4 |

|

2.Наличие стандартов экологического качества |

35 |

40 |

50 |

30 |

5 |

|

3. Наличие сертификата качества |

50 |

45 |

40 |

20 |

5 |

|

4. Надежность продукции |

21 |

21 |

18 |

24 |

3 |

|

Цена |

|||||

|

Iкп |

17,27 |

18,96 |

24,95 |

||

|

Iсп |

1 |

1,1 |

1,25 |

||

|

К |

17,27 |

17,23 |

19,96 |

||

Выводы о конкурентоспособности продукции сделаем на основе данных таблицы 12. Данная таблица показывает, что суммарная экспертная оценка ожидаемой конкурентоспособности продукции «Зимняя одежда для девочек 5-12 лет» ПАО «Глория Джинс» выше, чем продукции фирм «ACOOLA», ООО «Детский мир» и «Маленькая фея». Рассчитанные показатели свидетельствует о том, что одежда повседневного спроса ПАО «Глория Джинс» превосходит товары-аналоги конкурентов по многим параметрам, что делает ее конкурентоспособной, а это в свою очередь, позволяет руководителям варьировать ценами на продукцию.

2.3. Анализ формирования цен в ПАО «Глория Джинс»

Цена является важнейшим элементом комплекса маркетинга. Предприятия стремятся не поддаваться стихии рывка, пытаются сами сформировать выгодные и им, и потребителям цены. Цены различаются в зависимости от того, на какой стадии товародвижения они формируются. Это можно показать на примере ПАО «Глория Джинс»

Продукция «Глория Джинс» проходит обычно три стадии товародвижения: 1) производство – оптовая торговля; 2) оптовая торговля – розничная торговля; 3) розничная торговля – потребители.

Соответственно этим стадиям товародвижения выделяют на продукцию ПАО «Глория Джинс» три основных вида цен: оптовая цена; отпускная цена; цена в торговле.

Оптовая цена на продукцию «Глория Джинс» - цена, с которой товар выходит с предприятия. Она состоит из полной себестоимости и прибыли.

Отпускная цена «Глория Джинс» - это цена, которая включает в себя помимо полной себестоимости и прибыли налог на добавленную стоимость в процентах.

Цена в торговле – это цена, по которой товар приходит к конечному потребителю, то есть цена, завершающая процесс ценообразования. Она отличается от отпускной цены предприятия на 10% торговой наценки, необходимой для содержания торговых работников и покрытия транспортных расходов.

Виды цен, используемые на предприятие, представлены на рисунке 3.

Предприятие

Оптовая

торговля

Розничная

торговля

Потребитель

Оптовая цена

Отпускная цена

Цена в торговле

Рисунок 3 – Основные виды цен[43]

Розничные цены в ПАО «Глория Джинс» всегда подводятся под стратегию «неокругленных, «психологических» цен. Это, как правило, сниженные или повышенные цены против какой-нибудь круглой суммы. Например, не 100 руб., а 99,0 руб. У потребителей возникает впечатление, что предприятие тщательно анализирует свои цены, устанавливает их на минимальном уровне, поскольку им нравится получать сдачу.

Таблица 13

Ассортимент «Глория Джинс» и цены на изделия[44]

|

Ассортимент выпускаемой продукции |

Оптовая цена |

НДС 10% |

Отпускная цена |

Цена в торговле с 10% наценкой |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Товарная номенклатура «Девочки 5-12 лет» |

|||||

|

1. |

Футболки |

202,49 |

10% |

222,74 |

249,00 |

Продолжение таблицы 13

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2. |

Джемперы |

244,80 |

10% |

269,28 |

299,00 |

|

3. |

Свитера |

486,00 |

10% |

534,60 |

599,00 |

|

4. |

Блузки |

405,00 |

10% |

445,50 |

499,00 |

|

5. |

Майки |

129,60 |

10% |

142,56 |

159,00 |

|

6. |

Платья и сарафаны |

734,33 |

10% |

807,76 |

899,00 |

|

7. |

Джинсы |

887,46 |

10% |

976,21 |

1099,00 |

|

8. |

Брюки |

963,90 |

10% |

1060,29 |

1190,00 |

|

9. |

Юбки |

802,43 |

10% |

882,67 |

990,00 |

|

10. |

Шорты и капри |

446,89 |

10% |

491,57 |

549,00 |

|

11. |

Леггинсы |

324,00 |

10% |

356,40 |

399,00 |

|

12. |

Активная одежда |

1331,97 |

10% |

1465,17 |

1599,00 |

|

13. |

Жакеты |

963,90 |

10% |

1060,29 |

1190,00 |

|

14. |

Зимняя одежда |

2074,92 |

10% |

2282,41 |

2490,00 |

|

15. |

Зимние аксессуары |

485,13 |

10% |

533,64 |

599,00 |

|

16. |

Белье |

324,00 |

10% |

356,40 |

399,00 |

|

17. |

Пижамы |

489,92 |

10% |

538,92 |

599,00 |

|

18. |

Носки и колготки |

243,00 |

10% |

267,30 |

299,00 |

|

19. |

Бижутерия |

322,49 |

10% |

354,74 |

399,00 |

|

20. |

Ремни |

202,50 |

10% |

222,75 |

249,00 |

|

21. |

Аксессуары |

162,00 |

10% |

178,20 |

199,00 |

|

22. |

Обувь |

813,93 |

10% |

895,33 |

999,00 |

ПАО «Глория Джинс» при ценообразовании ставит перед собой следующие цели:

-

- сбыт – максимизация сбыта;

- текущая прибыль – максимизация текущей прибыли;

- выживаемость – обеспечение окупаемости затрат, сохранение существующего положения;

- качество – обеспечение лидерства по показателям качества, а также сохранение лидерства по показателям качества.

Сбыт, текущая прибыль обеспечивают выживаемость ПАО «Глория Джинс». Уровень цен крайне низкий до тех пор, пока цены покрывают затраты.

Исходные цели предприятия должны базироваться на внутренних возможностях путем проведения внутренней ревизии. При проведении внутренней ревизии осуществляется анализ всех сторон деятельности организации за предшествующий период времени.

Далее выбирается метод, то есть способ, установления исходной цены товара. Принимает, так называемый затратный метод.

Цена = себестоимость + фиксированный процент прибыли.

Рассмотрим выборочно калькуляцию в товарной номенклатуре «Девочки 5-12 лет» - «Зимняя одежда» и «Активная одежда». В полную себестоимость предприятия входят следующие компоненты: сырье и материалы, топливо и электроэнергия, фонд оплаты труда, начисление, амортизация, прочие расходы.

Таблица 14

Расчет цены «Зимняя одежда» [45]

|

Статьи затрат |

Сумма, руб. |

Структура цены % |

|

|

1 |

Сырье и материалы |

301,79 |

12,12 |

|

2 |

Покупные готовые изделия |

32,37 |

1,30 |

|

3 |

Амортизация |

112,05 |

4,50 |

|

4 |

Основная заработная плата производственных рабочих |

221,61 |

8,90 |

|

5 |

Дополнительная заработная плата |

22,41 |

0,90 |

|

6 |

Отчисления на социальное страхование |

94,12 |

3,78 |

|

8 |

Общепроизводственные расходы |

527,13 |

21,17 |

|

9 |

Общехозяйственные расходы |

506,96 |

20,36 |

|

10 |

Итого затрат |

1817,70 |

73,00 |

|

11 |

Прочие расходы |

63,50 |

2,55 |

|

12 |

Производственная себестоимость |

1882,44 |

75,60 |

|

13 |

Внепроизводственные расходы |

3,74 |

0,15 |

|

14 |

Полная себестоимость |

1886,18 |

75,75 |

|

15 |

Прибыль |

188,49 |

7,57 |

|

16 |

Оптовая цена |

2074,92 |

83,33 |

|

17 |

Налог на добавленную стоимость |

414,34 |

16,64 |

|

18 |

Отпускная цена |

2490,00 |

100,00 |

Таким образом, мы видим что наибольшее влияние на цену оказывают общепроизводственные расходы и общехозяйственные расходы так же в структуре цены значительное место занимают затраты на сырье и материалы 12,12%.

При производстве товарной номенклатуры «Активная одежда» для девочек 5-12 лет покупные готовые изделия не применяются.

Таблица 15

Расчет цены «Активная одежда» [46]

|

Статьи затрат |

Сумма, руб. |

Структура цены % |

|

|

1 |

Сырье и материалы |

324,76 |

20,31 |

|

2 |

Покупные готовые изделия |

0,00 |

0,00 |

|

3 |

Амортизация |

185,80 |

11,62 |

|

4 |

Основная заработная плата производственных рабочих |

109,21 |

6,83 |

|

5 |

Дополнительная заработная плата |

11,19 |

0,70 |

|

6 |

Отчисления на социальное страхование |

44,77 |

2,80 |

|

8 |

Общепроизводственные расходы |

295,02 |

18,45 |

|

9 |

Общехозяйственные расходы |

196,68 |

12,30 |

|

10 |

Итого затрат |

1168,04 |

73,04 |

|

11 |

Прочие расходы |

39,98 |

2,50 |

|

12 |

Производственная себестоимость |

1208,84 |

75,60 |

|

13 |

Внепроизводственные расходы |

2,40 |

0,15 |

|

14 |

Полная себестоимость |

1211,24 |

75,75 |

|

15 |

Прибыль |

121,04 |

7,57 |

|

16 |

Оптовая цена |

1331,97 |

83,30 |

|

17 |

Налог на добавленную стоимость |

267,03 |

16,70 |

|

18 |

Отпускная цена |

1599,00 |

100,00 |

По данному изделию ситуация практически схожая, но в то же время есть и существенное отличие - наибольшие затраты в структуре цены составляют материалы 20,31%, а общепроизводственные расходы и общехозяйственные расходы соответственно 18,45 и 12,30%.

Так как на предприятии используется затратный метод ценообразования, отметим его плюсы и минусы. Плюсы затратного метода:

- производители имеют всегда больше информации о своих издержках, чем о потребительском спросе. Поэтому данный метод чрезвычайно прост для производителей;

- если таким методом пользуется большинство производителей отрасли, то ценовая конкуренция может быть сведена к минимуму, так как цены оказываются схожими.

Минусы затратного метода:

- данный метод не связан с текущим спросом;

- он не учитывает потребительские свойства, как данного товара, так и товаров, на которые он может быть заменен.

Выводы. Открытое акционерное общество «Глория Джинс» – единственная в России компания, выпускающая fashion-одежду. Доля продукции, продаваемой и производимой в России, у нее составляет 40-45%. Это отличает ПАО «Глория Джинс» от других ритейлеров, которые либо копируют зарубежные бренды и производят одежду за рубежом, либо работают «вне официального рынка».

Одежда повседневного спроса ПАО «Глория Джинс» превосходит товары-аналоги конкурентов по многим параметрам, что делает ее конкурентоспособной, а это в свою очередь, позволяет руководителям варьировать ценами на продукцию.

Рассмотрев ситуацию с ценообразованием, мы пришли к выводу, что предприятия использует только затратный метод ценообразования. На наш взгляд в условиях рыночной экономики это не допустимо; предприятие должно разрабатывать стратегию ценообразования и использовать при определении цены различные методы и методики.

Глава 3. Совершенствование ценовой политики и процесса ценообразования в ПАО «Глория Джинс»

Для того чтобы выработать рациональное решение, связанное с установлением оптимальной цены на ассортиментную группу «Зимняя одежда для девочек 5-12 лет», кроме анализа ситуации на рынке, оценки конкурентоспособности продукции необходимо провести анализ издержек производства. Это позволит руководству ПАО «Глория Джинс» определить, на сколько данный уровень цен выгоден для фирмы с точки зрения получения необходимой прибыли.

Издержки фирмы являются важным элементом в стратегии формирования цен. Фирма ПАО «Глория Джинс» тщательно следит за своими издержками, так как если издержки производства превысят издержки конкурентов на данный вид продукции, то фирме придется повысить цену на товар или согласиться на меньшую прибыль при сохранении прежней цены. Чтобы успешно работать в рыночных условиях, производство конкурентоспособной продукции должно быть налажено с самыми низкими издержками. Для анализа издержек необходимо изучить динамику, взаимосвязь затрат с объемом производства и прибылью. Это может быть достигнуто на основе анализа безубыточности исследуемой продукции.

Проведем анализ безубыточности по работе организации, используя данные за 2015 г.

Поскольку в организации не ведется учет по системе «Директ–костинг» с раздельным учетом постоянных и переменных затрат, возможно только примерно оценить удельный вес постоянных и переменных затрат можно по структуре себестоимости.

Выручка ПАО «Глория Джинс» в 2015 г. составила 9 815 102 тыс. руб., себестоимость с учетом коммерческих расходов 9 322 169 тыс. руб., тогда валовая прибыль составит 492 933 тыс. руб.

Постоянные затраты составили примерно 18% в себестоимости (с учетом коммерческих расходов) - 1 677 990 тыс. руб., переменные – 82% в себестоимости или 7 644 179 тыс. руб. Тогда валовая маржа равна = Выручка – Переменные затраты = 9 815 102 - 7 644 179 = 2 170 923 тыс. руб. Коэффициент валовой маржи = Валовая маржа / Выручка = 2 170 923 / 9 815 102 = 0,221

Определим точку безубыточности по формуле:

Точка безубыточности = Выручка * Постоянные затраты/(Выручка – Переменные затраты) = (9 815 102 * 1 677 990)/(9 815 102 - 7 644 179) = 7 586 471 тыс. руб.

Сила воздействия операционного рычага = Валовая маржа / Валовая прибыль = 2 170 923 / 492 933 = 4,404

Следовательно, можно сделать вывод, что изменение выручки от реализации продукции на 1% делает возможным повысить прибыль на 4,404%.

Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

Запас финансовой прочности = Выручка – Точка безубыточности =

9 815 102 - 7 586 471 = 2 228 631 тыс. руб., что составляет 22,70% выручки от реализации продукции. Следовательно, предприятие способно выдержать до 22,70 % снижения выручки от реализации продукции без серьезной угрозы для своего финансового положения.

Проведем анализ безубыточности отдельного товара - «Девочки 5-12 лет» - «Зимняя одежда».

Согласно производственному плану ПАО «Глория Джинс» планируется реализация в 2016 г. 15 800 единиц продукции в товарной номенклатуре «Девочки 5-12 лет» - «Зимняя одежда». Отпускная цена изделия 2490,00 руб., при этом переменные затраты на единицу составляют 301,19 руб., постоянные – 1 581,25 руб.

Анализ безубыточности единиц продукции в товарной номенклатуре «Девочки 5-12 лет» - «Зимняя одежда» сводится к определению точки безубыточности и порога рентабельности.

При анализе безубыточности предполагается, что не происходят изменения на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки остаются неизменными в ограниченном диапазоне объема продаж, переменные издержки не изменяются при изменении объема продаж, объем производства равен объему реализации. Таким образом, точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли.

Формула точки безубыточности в денежном выражении:

Точка безубыточности = Выручка * Постоянные затраты/(Выручка – Переменные затраты) = (2 490,0 * 1 581,25)/(2 490,0 – 301,19) = 1 798,84 руб.

Формула точки безубыточности в натуральном выражении (в штуках продукции или товара):

Точка безубыточности = Постоянные затраты * Объем выпуска / (Выручка – Переменные затраты на единицу продукции) = 1 581,25 * 15 800 / (2 490,0 – 301,19) = 11 414 руб.

Таким образом, при производстве 11 414 единиц товара «Девочки 5-12 лет» - «Зимняя одежда» ПАО «Глория Джинс» получает прибыль.

Денежные средства для покрытия постоянных расходов и получения прибыли получили название маржинального дохода.

Маржинальный доход = Выручка – Переменные затраты = 2 490,0 – 301,19 = 2 188,81 руб.

Применяя данный показатель, можно определить уровень производственного рычага = 2 188,81 / 188,49 = 11,61.

Это значит, что при увеличении объема продаж выше точки безубыточности на 1% прибыль увеличится на 11,96%, при снижении объема продаж прибыль уменьшится в той же пропорции.

На основе формулы точки безубыточности можно определить ряд показателей, предназначенных для принятия различных управленческих решений.

1. Точка закрытия предприятия – это объем выпуска, при котором оно становится экономически неэффективным, то есть при котором выручка равна постоянным затратам:

Точка закрытия = Совокупные постоянные затраты / Цена единицы продукции = 1 581,25 * 15 800 / 2 490 = 10 033 шт.

2. «Кромка безопасности», то есть разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кромка безопасности = Фактический объем выпуска – Критический объем выпуска = 15 800 - 11 414 = 4 386 руб.

Кромка безопасности характеризует риск предприятия: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня и предприятие окажется в зоне убытков.

3. Запас финансовой прочности – показатель финансовой устойчивости предприятия, то есть того, насколько предприятие может сократить производство, не неся убытков. Запас финансовой прочности - это отношение разности между текущим объемом реализации и объемом реализации в точке безубыточности, выражаемое в процентах. Чем выше показатель запаса финансовой прочности, тем устойчивее предприятие, и тем меньше для него риск потерь.

Формула расчета запаса финансовой прочности:

(Фактический объем продаж - объем продаж в точке безубыточности) / фактический объем продаж * 100% = (15 800 – 11 414) / 15 800 *100% = 27,75%.

При данном уровне цен на товарную номенклатуру «Девочки 5-12 лет» - «Зимняя одежда» способно выдержать до 27,75% снижения выручки от реализации без серьезной угрозы для своего финансового положения.

Удельный вес товарной номенклатуры «Девочки 5-12 лет» - «Зимняя одежда» в общей выручке ПАО «Глория Джинс» от реализации повседневной одежды составляет около 0,40%.

Пороговое количество товара может быть рассчитано как отношение порога рентабельности данного товара к цене реализации, или как частное от деления постоянных затрат на разницу между ценой и переменными затратами на единицу товара.

ПАО «Глория Джинс» производит значительный ассортимент продукции, поэтому для оценки порогового количества используем следующую формулу:

Пороговое количество товара = (Все постоянные затраты предприятия * удельный вес товара в общей выручке от реализации)/ (цена товара – переменные затраты на единицу товара) = (1 677 990 * 0,004) / (2 490 – 301,19) = 3 067 шт.

Таким образом, для безубыточной деятельности ПАО «Глория Джинс» необходимо произвести и реализовать не менее 3 067 единиц товара «Девочки 5-12 лет» - «Зимняя одежда» в год, при условии, что выручка от реализации других изделий будет составлять 99,6% общей выручки.

Рассмотрим, как изменятся показатели анализа безубыточности при предоставлении скидки на продукцию в размере 10% (табл. 16).

При предоставлении 10% скидки цена товарной номенклатуры «Девочки 5-12 лет» - «Зимняя одежда» составит 2 241,0 руб. В результате снижения цены на продукцию на 10%, коэффициент вклада на покрытие уменьшится на 1,3%. Балансовая прибыль из-за этого может снизиться на 10,1%. Операционный рычаг, а значит и уровень предпринимательского риска снизится на 1,32%.

Далее рассмотрим, как изменятся значения показателей, при увеличении цены на 10% до уровня 2 739,0 руб. (таблица 16). В результате увеличения цены на товарную номенклатуру «Девочки 5-12 лет» - «Зимняя одежда» прибыль возрастет на 7 868,4 тыс. руб., коэффициент вклада на покрытие увеличится на 11,0%, операционный рычаг, а, следовательно, и уровень предпринимательского риска снизится на 1,32%.

При данном уровне цен предприятие способно выдержать до 35,14% снижения выручки от реализации без серьезной угрозы для своего финансового состояния.

Таблица 16

Показатели анализа безубыточности на товарную номенклатуру «Девочки 5-12 лет» - «Зимняя одежда» [47]

|

Показатели |

1 вариант |

2 вариант |

3 вариант |

|

|

1 |

Цена, руб. |

2490,0 |

2241,0 |

2739,0 |

|

2 |

Валовая прибыль, руб. |

39 342 000 |

35 407 800 |

43 276 200 |

|

3 |

Коэффициент валовой маржи |

0,879 |

0,866 |

0,890 |

|

4 |

Точка безубыточности, руб. |

1 798,84 |

1 826,77 |

1 776,61 |

|

5 |

Точка безубыточности, шт. |

11414 |

12879 |

10248 |

|

6 |

Уровень операционного рычага |

11,61 |

10,29 |

12,93 |

|

7 |

Маржинальный доход |

2188,81 |

1939,81 |

2437,81 |

|

8 |

Коэффициент вклада на покрытие |

0,879 |

0,866 |

0,890 |

|

9 |

Точка закрытия |

10034 |

11148 |

9121 |

|

10 |

Пороговая выручка |

3066 |

3460 |

2753 |

|

11 |

Кромка безопасности |

4386 |

2921 |

5552 |

|

12 |

Запас финансовой прочности |

27,76% |

18,48% |

35,14% |

Проведя анализ ситуации на рынке, оценку конкурентоспособности продукции ПАО «Глория Джинс», анализ издержек производства предприятие может приступить к следующему этапу процесса ценообразования – определение цены на товар. Оптимально возможная цена должна полностью возмещать все издержки на производство, распределение и сбыт продукции, а также обеспечивать получение определенной нормы прибыли.

Рассчитаем экономическую эффективность от предложенных мероприятий, поскольку устанавливая цену на свой товар, ПАО «Глория Джинс» будет использовать ее как решающее средство для достижения поставленных в своем бизнесе целей. Практика, между тем показывает, что ни одна компания, независимо от прочности ее позиций на рынке, не может себе позволить устанавливать цены без анализа возможных последствий различных вариантов такого решения.

На основе полученных данных проведем оценку экономической эффективности управленческого решения - назначить цену на товарную номенклатуру «Девочки 5-12 лет» - «Зимняя одежда» в размере 2 241,0 руб., либо – 2 739,0 руб. При сравнении вариантов управленческого решения относительную экономическую эффективность можно определить из следующего соотношения:

, (5)

где П1Т - прибыль, полученная от реализации товара при первом варианте;

П2Т - прибыль, полученная от реализации товара при втором варианте;

З1Т - затраты на производство товара при первом варианте;

З2Т - затраты на производство товара при втором варианте.

Данные для расчета экономической эффективности управленческих решений приведены в таблице 17.

Таблица 17

Расчет экономической эффективности[48]

|

Предлагаемое решение |

Суммарные затраты в месяц, тыс. руб. |

Валовая прибыль в месяц, тыс. руб. |

|

1.Осуществлять реализацию товара «Девочки 5-12 лет» - «Зимняя одежда» по цене 2241,0 руб. |

29 741,92 |

35 407,8 |

|

2.Осуществлять реализацию товара «Девочки 5-12 лет» - «Зимняя одежда» по цене 2739,0 руб. |

29 741,92 |

43 276,2 |

Рассчитаем экономическую эффективность второго решения относительно первого на основе сопоставления различных вариантов:

Выводы. Для наиболее оптимального установления цен предприятию рекомендовано проводить анализ безубыточности. Применение данного метода рассмотрено на примере ассортиментной группы «Зимняя одежда для девочек 5-12 лет».

По результатам проведенного исследования видно, что наиболее рациональным и выгодным для ПАО «Глория Джинс» является принятие управленческое решения, при котором возможна реализация товара по цене 2 739,0 руб. Такое предложение по ценообразованию улучшит финансовое положение организации. Данное предложение является целесообразным, так как прогнозируемый экономический эффект по проведенным расчетам достаточно высокий (экономическая эффективность составляет 26,46%).

Заключение

Ценовая политика организации – это совокупность методик, составляющих процесс принятия управленческих решений по установлению и корректированию цен, направленных на получение целевой прибыли на вложенный капитал при выполнении поставленных производственных задач и возложенных социальных обязательств; механизм ценообразования – совокупность принципов и методик рыночной корректировки цен для обеспечения ценовой конкурентоспособности товаров и услуг для достижения целей ценовой политики организации.

Открытое акционерное общество «Глория Джинс» – единственная в России компания, выпускающая fashion-одежду. Доля продукции, продаваемой и производимой в России, у нее составляет 40-45%. Это отличает «Глорию Джинс» от других ритейлеров, которые либо копируют зарубежные бренды и производят одежду за рубежом, либо работают «вне официального рынка».

Одежда повседневного спроса ПАО «Глория Джинс» превосходит товары-аналоги конкурентов по многим параметрам, что делает ее конкурентоспособной, а это в свою очередь, позволяет руководителям варьировать ценами на продукцию.

Рассмотрев ситуацию с ценообразованием, мы пришли к выводу что предприятия использует только затратный метод ценообразования. На наш взгляд в условиях рыночной экономики это не допустимо; предприятие должно разрабатывать стратегию ценообразования и использовать при определении цены различные методы и методики.

Для наиболее оптимального установления цен предприятию рекомендовано проводить анализ безубыточности. Применение данного метода рассмотрено на примере ассортиментной группы «Зимняя одежда для девочек 5-12 лет».

По результатам проведенного исследования видно, что наиболее рациональным и выгодным для ПАО «Глория Джинс» является принятие управленческое решения, при котором возможна реализация товара по цене 2 739,0 руб. Такое предложение по ценообразованию улучшит финансовое положение организации. Данное предложение является целесообразным, так как прогнозируемый экономический эффект по проведенным расчетам достаточно высокий (экономическая эффективность составляет 26,46%).

Список литературы

Баздников А. Цены и ценообразование. Учебник и практикум. – М.: Юрайт, 2014.

Беляева И.Ценообразование. – М.: КноРус, 2007.

Герасименко В. Ценообразование. – М.: Инфра-М, 2012.

Гладких И. Ценовая стратегия компании. Ориентация на потребителя. – М.: Высшая школа менеджмента, 2013.

Горина Г. Ценообразование. – М.: Юнити-Дана, 2010.

Деева А. Ценообразование. – М.: КноРус, 2010.

Ивановская И.В. Ценовая политика и механизм ценообразования: сущность и формирование // Потребительская кооперация. 2011. № 1 (32). С. 37-42.

Лабзунов П. Управление ценами и затратами в современной экономике. – М.: Книжный мир, 2013.

Липсиц И. Ценообразование. – М.: Юрайт, 2014.

Окладников Д. Практическое ценообразование. – СПб: Ленанд, 2014.

Орешникова Н.В.Концептуальный подход к ценовой политике промышленного предприятия // Вестник Российского государственного гуманитарного университета. 2011. № 10. С. 239-246.

Пастернак Ю.Д. Методы ценообразования в маркетинге зарубежных компаний. - М.: МАКС Пресс, 2008.

Сычева О.Ю. Ценовая политика как инструмент влияния на конечные финансовые результаты // Вестник Калининградского филиала Санкт-Петербургского университета МВД России. 2012. № 2. С. 168-171.

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015.

-

Орешникова Н. В. Концептуальный подход к ценовой политике промышленного предприятия // Вестник Российского государственного гуманитарного университета. 2011. № 10. С. 239-246. ↑

-

Беляева И. Ценообразование. – М.: КноРус, 2007. – С. 12.

-

Пастернак Ю. Д. Методы ценообразования в маркетинге зарубежных компаний. - М.: МАКС Пресс, 2008. – С. 22. ↑

-

Липсиц И. Ценообразование. – М.: Юрайт, 2014. – С. 43.

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 32.

-

Окладников Д. Практическое ценообразование. – СПб: Ленанд, 2014. – С. 42.

-

Баздников А. Цены и ценообразование. Учебник и практикум. – М.: Юрайт, 2014. – С. 82.

-

Лабзунов П. Управление ценами и затратами в современной экономике. – М.: Книжный мир, 2013. – С. 65.

-

Герасименко В. Ценообразование. – М.: Инфра-М, 2012. – С. 66. ↑

-

Гладких И. Ценовая стратегия компании. Ориентация на потребителя. – М.: Высшая школа менеджмента, 2013. – С. 56.

-

Горина Г. Ценообразование. – М.: Юнити-Дана, 2010. – С. 65.

-

Лабзунов П. Управление ценами и затратами в современной экономике. – М.: Книжный мир, 2013. – С. 65.

-

Герасименко В. Ценообразование. – М.: Инфра-М, 2012. – С. 66. ↑

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 32.

-

Окладников Д. Практическое ценообразование. – СПб: Ленанд, 2014. – С. 42.

-

Пастернак Ю.Д. Методы ценообразования в маркетинге зарубежных компаний. - М.: МАКС Пресс, 2008. – С. 22. ↑

-

Деева А. Ценообразование. – М.: КноРус, 2010. – С. 113.

-

Липсиц И. Ценообразование. – М.: Юрайт, 2014. – С. 43.

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 32.

-

Окладников Д. Практическое ценообразование. – СПб: Ленанд, 2014. – С. 42.

-

Пастернак Ю.Д. Методы ценообразования в маркетинге зарубежных компаний. - М.: МАКС Пресс, 2008. – С. 22. ↑

-

Деева А. Ценообразование. – М.: КноРус, 2010. – С. 113.

-

Источник: Составлено автором на основе указанных работ. ↑

-

Деева А. Ценообразование. – М.: КноРус, 2010. – С. 113.

-

Липсиц И. Ценообразование. – М.: Юрайт, 2014. – С. 43.

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 32.

-

Сычева О.Ю. Ценовая политика как инструмент влияния на конечные финансовые результаты // Вестник Калининградского филиала Санкт-Петербургского университета МВД России. 2012. № 2. С. 168-171. ↑

-

Сычева О.Ю. Ценовая политика как инструмент влияния на конечные финансовые результаты // Вестник Калининградского филиала Санкт-Петербургского университета МВД России. 2012. № 2. С. 168-171. ↑

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 32.

-

Ивановская И.В. Ценовая политика и механизм ценообразования: сущность и формирование // Потребительская кооперация. 2011. № 1 (32). С. 37-42. ↑

-

Сычева О.Ю. Ценовая политика как инструмент влияния на конечные финансовые результаты // Вестник Калининградского филиала Санкт-Петербургского университета МВД России. 2012. № 2. С. 168-171. ↑

-

Ямпольская Д. Ценообразование в условиях рынка. Учебное пособие. – М.: Международные отношения, 2015. – С. 32.

-

Ивановская И.В. Ценовая политика и механизм ценообразования: сущность и формирование // Потребительская кооперация. 2011. № 1 (32). С. 37-42. ↑

-

Ивановская И.В. Ценовая политика и механизм ценообразования: сущность и формирование // Потребительская кооперация. 2011. № 1 (32). С. 37-42. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором по данным предприятия. ↑

-

Составлено автором по данным предприятия. ↑

-

Составлено автором по данным предприятия. ↑

-

Составлено автором по данным предприятия. ↑

-

Составлено автором по данным предприятия. ↑

-

Составлено автором по данным предприятия. ↑

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательского права

- Реорганизация юридических лиц

- Роль мотивации в поведении организации (Теории мотивации)

- Государственное регулирование предпринимательской деятельности

- Понятие гражданского правоотношения и его особенности

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Понятие права на защиту)

- Бухгалтерский учёт и анализ ( Теоретические и методические основы бухгалтерского учета и анализа готовой продукции на промышленном предприятии)

- Финансы коммерческих организаций (Сущность и функции финансов предприятий)

- Особенности формирования сленга и терминологии индустрии моды в английском языке

- Методы и технологии противодействия угрозам кадровой безопасности (Понятие кадровой безопасности организации)

- Группировка производственных бригад по важнейшим классификационным признакам (на примере реально существующей организации)

- Магазин электрооборудования