Финансы коммерческих организаций (Сущность и функции финансов предприятий)

Содержание:

ВВЕДЕНИЕ

Финансы коммерческих организаций и предприятий, являясь основным звеном финансовой системы, охватывают процессы создания, распределения и использования ВВП в стоимостном выражении. Они функционируют в сфере материального производства, где в основном создаются совокупный общественный продукт и национальный доход.

В ходе предпринимательской деятельности коммерческих организаций и предприятий возникают определенные финансовые отношения, связанные с организацией производства и реализацией продукции, оказанием услуг и выполнением работ, формированием собственных финансовых ресурсов и привлечением внешних источников финансирования, их распределением и использованием.

Таким образом, непосредственная связь финансов предприятий со всеми фазами воспроизводственного процесса обусловливает их высокую потенциальную активность и широкую возможность воздействия на все стороны хозяйствования. Финансы предприятий занимают ведущее место в воспроизводственном процессе и формировании собственных денежных средств и централизованных финансовых ресурсов государства.

Актуальность темы: финансы предприятий являются важным инструментом экономического стимулирования, контроля за экономикой страны и управления ею. От состояния финансов предприятий зависит возможность удовлетворения общественных потребностей общества, улучшения финансового состояния страны. Финансы предприятий занимают ведущее место в воспроизводственном процессе и формировании собственных денежных средств и централизованных финансовых ресурсов государства. То есть финансы предприятия — это главное звено или платформа, на которой строится финансовая система.

Цель курсовой работы: дать характеристику функций финансов предприятия на примере ОАО «ГАЗПРОМ».

Задачи курсовой работы: определить сущность и функции финансов предприятий, определить место финансов предприятий в финансовой системе, проанализировать функции финансов предприятия на примере ОАО «ГАЗПРОМ».

Объект исследования данной курсовой: финансы предприятия. Предметом исследования выступают функции финансов предприятия на примере ОАО «ГАЗПРОМ.

Методы исследования: при написании курсовой работы мною были изучены различные источники, посвященные финансам предприятия: учебники, статьи, статистические сборники. Для раскрытия некоторых вопросов я использовал сочетание исторического и логического анализа и синтеза, метод группировок по различным критериям и связанный с ним табличный метод.

В соответствии с поставленными целями и задачами структура работы состоит из введения, двух глав, заключения, списка использованных источников, приложения.

ГЛАВА 1. ПОНЯТИЕ И ФУНКЦИИ ФИНАНСОВ ПРЕДПРИЯТИЙ И ИХ МЕСТО В ФИНАНСОВОЙ СИСТЕМЕ.

1.1. Сущность и функции финансов предприятий

Финансы предприятий представляют собой финансовые отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств, а также их распределение и использование[1].

Финансы предприятий:

- являются частью общей системы финансовых отношений;

- отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей экономики;

- тесно связаны с предпринимательством, так как предприятие является формой предпринимательской деятельности.

В процессе осуществления экономической деятельности предприятия (организации) вступают в финансовые взаимоотношения с:

- учредителями;

- другими предприятиями и организациями;

- вышестоящими органами и своими подразделениями;

- работниками предприятия;

- государством;

- кредитными, страховыми организациями;

- инвестиционными институтами.

Финансовые отношения с учредителями строятся по поводу взносов в уставный капитал и распределения прибыли.

С другими предприятиями финансовые отношения возникают по поводу дебиторской и кредиторской задолженности.

Финансовые отношения с вышестоящими и нижестоящими звеньями в корпорациях возникают по поводу перераспределения финансовых потоков.

С работниками предприятия финансовые отношения возникают по поводу начисления заработной платы, возмещения ущерба, нанесенного одной стороной другой, а также по поводу исполнения предприятием обязанностей налогового агента по отношению к доходам своих работников.

С государством предприятие имеет финансовые отношения, в первую очередь как налогоплательщик, а также как получатель ассигнований из бюджета, дотаций и другой государственной помощи.

С кредитными организациями финансовые отношения у предприятия возникает по поводу расчетно-кассового обслуживания, кредитования, финансовой аренды, доверительного управления и др.

Страховые организации осуществляют финансовые операции по страхованию имущества, риска, ответственности, жизни и здоровья сотрудников.

Все финансовые отношения строятся на двусторонней основе и в основе этих отношений всегда лежит движение денежных средств.

Организация финансов предприятия строится на определенных принципах:

- самостоятельность в области организации финансово-хозяйственной деятельности,

- самофинансирование,

- материальная заинтересованность и ответственность,

- деление средств на собственные и привлеченные,

- обеспечение финансовыми резервами[2].

Самостоятельность обеспечивается государственной гарантией невмешательства в оперативную и стратегическую деятельность предприятий, кроме случаев, оговоренных законом. Если предприятие не нарушает, например, законодательство в области экологии, то оно вправе вести производственную деятельность по выбранной технологии. Учредители могут избрать любой вид деятельности, разрешенный законодательством. Нужно только помнить, что некоторые виды деятельности подлежат лицензированию. Лицензирование вводится для того, чтобы в рискованных областях деятельности (строительство, транспорт и другие), выполнялись требования к уровню квалификации работников и другие требования, снижающие риск катастрофы. Выбор масштабов деятельности, место и способы реализации планов остается за предпринимателями.

Самофинансирование предполагает способность предприятия обеспечивать себя всеми необходимыми ресурсами не только для простого воспроизводства, но и для расширения масштабов деятельности. Предприятие наделяется некоторыми ресурсами при создании, затем приращивает свои ресурсы в результате своей деятельности и должно рассчитывать только на свои силы. Предприятие не должно рассчитывать на внешние источники покрытия расходов, а зарабатывать денежные средства для этого, обеспечивая эффективность бизнеса.

Материальная заинтересованность и ответственность вытекает из самой цели предпринимательской деятельности – получение прибыли. В процессе своей деятельности предприятие принимает на себя ряд обязательств – платить зарплату работникам, налоги государству, поставщикам за поставленную продукцию, банкам за полученные кредиты и т.п. Ответственность должна быть обеспечена финансовыми резервами. Предприятие отвечает по своим обязательствам всем своим имуществом, а учредители фирмы отвечают только своим вкладом в уставный капитал.

В деятельности компании важно научиться различать собственные и заемные (привлеченные) средства. Первые находятся у предприятия постоянно и могут быть использованы в любое время и в любом направлении. Вторые находятся в распоряжении предприятия временно и должны быть возвращены владельцу в оговоренный срок. Привлекать средства от третьих лиц – нормальное явление в бизнесе, но использовать их надо эффективно, чтобы они принесли прибыль в размере, не ниже процентов, которые надо заплатить за их использование. И уж совсем недопустимо расходовать заемные средства на потребление, поскольку в этом случае возвратить их становится проблемой.

Создание финансовых резервов позволить предприятию подстраховать свои риски. Российское законодательство обязывает акционерные общества создавать резервный фонд в необходимых размерах, но не менее 5 процентов от уставного капитала. Нужно лишь отметить, что отчисления в резервный фонд акционерные общества могут производить из прибыли после налогообложения.

Для целей осуществления своей производственно-хозяйственной деятельности предприятие создает и использует финансовые ресурсы.

Финансовые ресурсы предприятия – это совокупность собственных денежных доходов и привлеченных извне средств, предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих задач и затрат, связанных с расширением производства.

Финансовые ресурсы предприятий формируются за счет (Рис. 1.1.):

- собственных и привлечённых к ним средств;

- мобилизации ресурсов на финансовом рынке;

- поступления денежных средств от финансовой системы в порядке перераспределения

Рис. 1.1. Финансовые ресурсы предприятия

Правовое обеспечение позволяет предприятиям существовать в законодательном поле, нормативное регулирование деятельности субъектов экономики обеспечивает равные условия для хозяйствования. Правовое обеспечение играет важную роль в функционировании финансовой системы. В нашей стране действует Гражданский кодекс РФ, Налоговый кодекс РФ, Бюджетный кодекс РФ, нормативно-правовая база содержит сотни актов, регулирующих финансовые отношения в экономике. В области финансов законодательную инициативу могут проявлять Государственная дума, Министерство финансов, Банк России, методическое обеспечение исполнения законов возложено на Министерство финансов и Банк России.

Информационное обеспечение – необходимое условие нормального производственного и управленческого процесса. Получение своевременное, достаточной и достоверной информации помогает построить процесс управления на современном профессиональном уровне. Внутренняя информация формируется в системе бухгалтерского финансового и управленческого учета, в автоматизированных системах управления. Внешняя информация о фондовых рынках, ценах, ставках процентов, налогов предприятия получают посредством систем связи и различных информационных агентств. Информация используется в финансовом планировании и прогнозировании. Качество информации непосредственно влияет на результативность управления денежными потоками, финансовую устойчивость предприятия, его конкурентоспособность, формирование финансовых ресурсов.

Государственное регулирование финансов организаций в условиях рыночной экономики достаточно ограничено. Государство не имеет права вмешиваться в оперативную деятельность компаний, осуществлять руководство денежными потоками любыми способами. Форм государственного регулирования насчитывается всего три: ставка рефинансирования, налоговые ставки и амортизационная политика. Эти формы в различных сочетаниях позволяют государству осуществлять свою функцию управления экономикой без вмешательства в конкретные действия субъектов рынка. Повышая или понижая ставки процентов и налогов, а также устанавливая правила начисления амортизации государство может способствовать развитию приоритетных направлений экономики или стагнации в отдельных неперспективных отраслях.

Сущность финансов предприятия характеризуется выполнением двух основных функций:

1. функция распределения, благодаря которой финансовые ресурсы распределяются внутри предприятия;

2. функция контроля, которая предполагает стоимостной учет доходов и расходов предприятия, учет использования прибыли.

Распределительная функция проявляется в процессе распределения стоимости общественного продукта и национального дохода. Этот процесс происходит путем получения предприятиями денежной выручки за реализованную продукцию и использования ее на возмещение израсходованных средств производства, образование валового дохода. Финансовые ресурсы предприятия также подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Результатом распределения является формирование и использование целевых фондов денежных средств (фонда возмещения, оплаты труда и др.), поддержание эффективной структуры капитала. Основным объектом реализации распределительной функции выступает прибыль предприятия.

Под контрольной функцией финансов предприятий следует понимать внутренне присущую им способность объективно отражать и тем самым контролировать финансовое состояние предприятия, отрасли и всей национальной экономики с помощью таких финансовых категорий как прибыль, рентабельность, себестоимость, цена, выручка, амортизация, основные и оборотные средства.

Контрольная функция финансов предприятий способствует выбору наиболее рационального режима производства и распределения общественного продукта и национального дохода на предприятии и в национальной экономике. Контрольная функция финансов реализуется по следующим основным направлениям:

- контроль за правильностью и своевременностью перечисления средств в фонды денежных средств по всем установленным источникам финансирования;

- контроль за соблюдением заданной структуры фондов денежных средств с учетом потребностей производственного и социального характера;

- контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Для реализации контрольной функции предприятия разрабатывают нормативы, определяющие размеры фондов денежных средств и источники их финансирования.

Внешний финансовый контроль осуществляется государственными органами в лице Налоговой инспекции, казначейства, Счетной палаты, КРУ. Отдельные виды финансового контроля выполняются Центральным банком РФ, коммерческими банками, аудиторами, собственниками.

Внутрифирменный контроль осуществляется контрольно-аналитическими службами предприятия, бухгалтерией, внутренними аудиторами с целью повышения эффективности работы.

Функции финансов предприятий взаимосвязаны и являются сторонами одного и того же процесса.

1.2. Место финансов предприятий в финансовой системе

Процесс использования и формирования денежных средств предприятия, как в виде денег, так и в имущественной форме определяет наличие финансов предприятий. Денежные средства в постоянном движении обеспечивают производственную деятельность предприятия, его конкурентоспособность в рыночных условиях. Играя первостепенную роль в процессе материального производства, финансы предприятия являются фундаментом финансовой системы России.

Создание и последующее распределение ВВП страны невозможно без участия финансов предприятий. Финансы активизируют банковскую и страховую деятельность, наполняет централизованные государственные фонды. Финансы предприятий формируют его капитал, создают ее денежный фонд доходную часть и последующее их расходование, обеспечивают контрольную функцию в деятельности предприятия.

Современная финансовая система государства состоит из децентрализованных и централизованных (общегосударственных) финансов, которые в свою очередь включают государственные и частные финансы (Рис. 1.2.). В связи с этим финансовая система представляет собой совокупность различных сфер (звеньев) финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств, различной ролью в общественном воспроизводстве. Финансовая система государства — это совокупность обособленных, но взаимосвязанных между собой элементов финансовых отношений, которые возникают в различных сферах производственной и непроизводственной деятельности в процессе стоимостного распределения и перераспределения валового внутреннего продукта, национального богатства и национального дохода с целью формирования, распределения и использования финансовых ресурсов в фондовой и нефондовой формах для удовлетворения общественных интересов и потребностей

Финансовая система Российской Федерации

Общественные финансы

Финансы хозяйствующих субъектов

Государственные и муниципальные финансы

Финансы некоммерческих организаций

Финансы негосударственных организаций

Финансы домохозяйств

Финансы коммерческих организаций

Финансы финансовых посредников

1. Бюджеты разных уровней (федеральный, региональный, местные бюджеты).

2. Государственные и территориальные внебюджетные фонды.

3. Государственный кредит.

4. Финансы казенных и унитарных предприятий.

5. Финансы бюджетных организаций.

Рис. 1.2. Финансовая система Российской Федерации

Финансовая система России включает следующие звенья финансовых отношений: государственные и муниципальные финансы, финансы некоммерческих организаций, финансы негосударственных организаций финансы домохозяйств. Составные части финансовой системы тесно взаимосвязаны между собой и взаимообусловлены. Финансовое состояние каждого ее элемента с одной стороны зависит, а с другой — влияет на финансовое состояние другого.

Все вышеперечисленные финансовые отношения можно разбить на три подсистемы. Общегосударственные финансы обеспечивают потребности расширенного воспроизводства на макроуровне, финансы хозяйствующих субъектов (финансы предприятий) используются для обеспечения воспроизводственного процесса денежными средствами на микроуровне, а финансы домохозяйств являются как конечным потребителем созданного продукта, так и основным поставщиком трудовых ресурсов и внутренних инвестиций на рынок.

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств.

Общегосударственные централизованные фонды денежных ресурсов создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства. Важная роль, которую выполняет государство в области экономического и социального развития, приводит к необходимости централизации в его распоряжении значительной части финансовых ресурсов Формами их использования являются бюджетные и внебюджетные фонды, обеспечивающие потребности государства в решении экономических, политических и социальных задач.

Иные формы и методы образования и использования денежных фондов применяются кредитными и страховыми звеньями финансовой системы.

Децентрализованные фонды денежных средств образуются из денежных доходов и накоплений предприятий и домохозяйств.

Несмотря на разграничение сферы деятельности и применение особых способов и форм образования и использования денежных фондов в каждом отдельном звене, финансовая система является единой, так как базируется на едином источнике ресурсов всех звеньев данной системы.

Общегосударственным финансам принадлежит ведущая роль в обеспечении определенных темпов развития всех отраслей народного хозяйства, перераспределении финансовых ресурсов между отраслями экономики и регионами страны, производственной и непроизводственной сферами, а также формами собственности, отдельными группами и слоями населения. Эффективное использование централизованных и децентрализованных финансовых ресурсов возможно лишь на основе активной финансовой политики государства.

Общегосударственные финансы органически связаны с финансами предприятий. С одной стороны, главным источником доходов бюджета является национальный доход, создаваемый в сфере материального производства. С другой — процесс расширенного воспроизводства осуществляется не только, за счет собственных средств предприятий, но и с привлечением общегосударственного фонда денежных средств в форме бюджетных ассигнований и использования банковских кредитов. При недостатке собственных средств предприятие может привлекать на акционерной основе средства других предприятий и населения, а также на базе операций с ценными бумагами — заемные средства на фондовом рынке. Посредством заключения договоров со страховыми компаниями осуществляется страхование предпринимательских рисков.

Но исходной основой всей финансовой системы страны являются финансы предприятий. Они занимают определяющее положение в этой системе, поскольку охватывают важнейшую, часть всех денежных отношений в стране, а именно финансовые отношения в той сфере общественного воспроизводства, где создается общественный продукт, национальное богатство и национальный доход — основные источники финансовых ресурсов страны. Поэтому от состояния финансов предприятий зависит возможность удовлетворения общественных потребностей общества, улучшения финансового положения страны.

Финансы отраслей народного хозяйства подразделяются на следующие составляющие по следующим признакам:

- по отраслям;

- по методам хозяйствования;

- по формам собственности;

- по организационным формам хозяйствования.

Важна роль финансов предприятий в обеспечении нормального состояния экономики и общественной жизни страны, так как в силу своей специфической особенности они осуществляют процесс распределения и перераспределения национального дохода и национального богатства на трех основных уровнях: на общегосударственном; на уровне предприятий; на уровне производственных коллективов.

Таким образом, роль финансов предприятий состоит в следующем:

1. Распределяя и перераспределяя национальный доход и национальное богатство на общегосударственном уровне, финансы предприятий обеспечивают формирование финансовых ресурсов страны, используемых для образования бюджета и внебюджетных общественных фондов.

2. В ходе распределения и перераспределения национального дохода и национального богатства на уровне предприятий они обеспечивают сферу материального производства необходимыми финансовыми ресурсами и денежными средствами для непрерывного процесса расширенного воспроизводства.

3. На уровне производственных коллективов с помощью финансов формируются такие денежные фонды, как фонды оплаты труда и материального стимулирования, осуществляются программы социального развития коллективов предприятий.

4. Важной является роль финансов предприятий в обеспечении сбалансированности в народном хозяйстве между материальными и денежными фондами, предназначенными для целей потребления и накопления. От степени обеспечения такой сбалансированности во многом зависят стабильность национальной денежной единицы, денежное обращение, состояние платежно-расчетной дисциплины в народном хозяйстве.

5. Непосредственная связь финансов предприятий и финансов отраслей народного хозяйства со всеми фазами воспроизводственного процесса обусловливает их высокую потенциальную активность и широкую возможность воздействия на все стороны хозяйствования. Поэтому финансы предприятий могут служить важным инструментом экономического стимулирования, контроля за экономикой страны и управления ею.

6. Финансы предприятий могут служить важным инструментом государственного регулирования экономики. С их помощью осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства на основе оптимального соотношения между средствами, направленными на потребление и на накопление. Финансы предприятий могут использоваться для регулирования отраслевых пропорций в рыночной экономике, способствовать ускорению развития отдельных отраслей экономики, созданию новых производств и современных технологий, ускорению научно-технического прогресса.

Таким образом, через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов, фондов накопления и потребления, используя для этого налоги, расходы государственного бюджета, государственные кредиты.

Взаимосвязь и взаимозависимость составных звеньев финансовой системы обусловлены единой сущностью финансов.

Таким образом, финансы предприятий представляют собой финансовые отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств, а также их распределение и использование. Сущность финансов предприятия характеризуется выполнением двух основных функций: функцией распределения и функцией контроля. Финансы предприятий являются исходной основой финансовой системы страны, поскольку охватывают важнейшую часть всех денежных отношений в сфере общественного воспроизводства, где создается общественный продукт страны. От состояния финансов предприятий зависит возможность удовлетворения общественных потребностей общества, улучшение финансового положения страны.

ГЛАВА 2. ХАРАКТЕРИСТИКА ФУНКЦИЙ ФИНАНСОВ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ОАО «ГАЗПРОМ»

2.1. Реализация распределительной и контрольной функций на примере ОАО «ГАЗПРОМ»

Финансы в целом выполняют две основные функции: распределительную и контрольную.

Распределительная функция связана с формированием, распределением и использованием фондов денежных средств. Распределение является связующим звеном между производством и потреблением. В рыночных условиях распределение совокупного общественного продукта и национального дохода осуществляется с помощью финансов. Этот процесс начинается с распределения выручки от реализации, часть которой идет на возмещение израсходованных средств производства(себестоимость), другая поступает в фонды:

1) централизованные (бюджет и внебюджетные фонды);

2) децентрализованные (фонд оплаты труда, фонды экономического стимулирования и финансирования затрат на расширение и развитие производства).

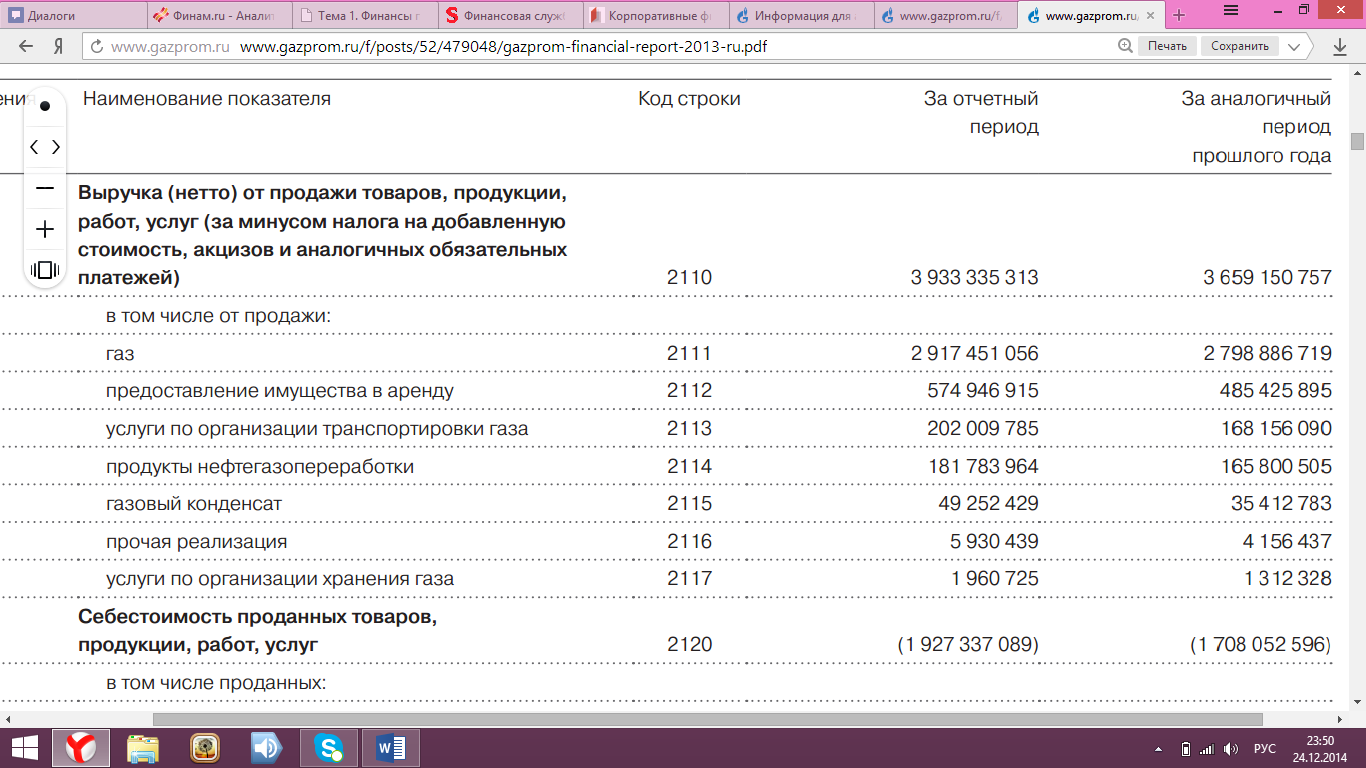

Рассмотрим данную функцию на примере баланса за 2017 год ОАО «ГАЗПРОМ».

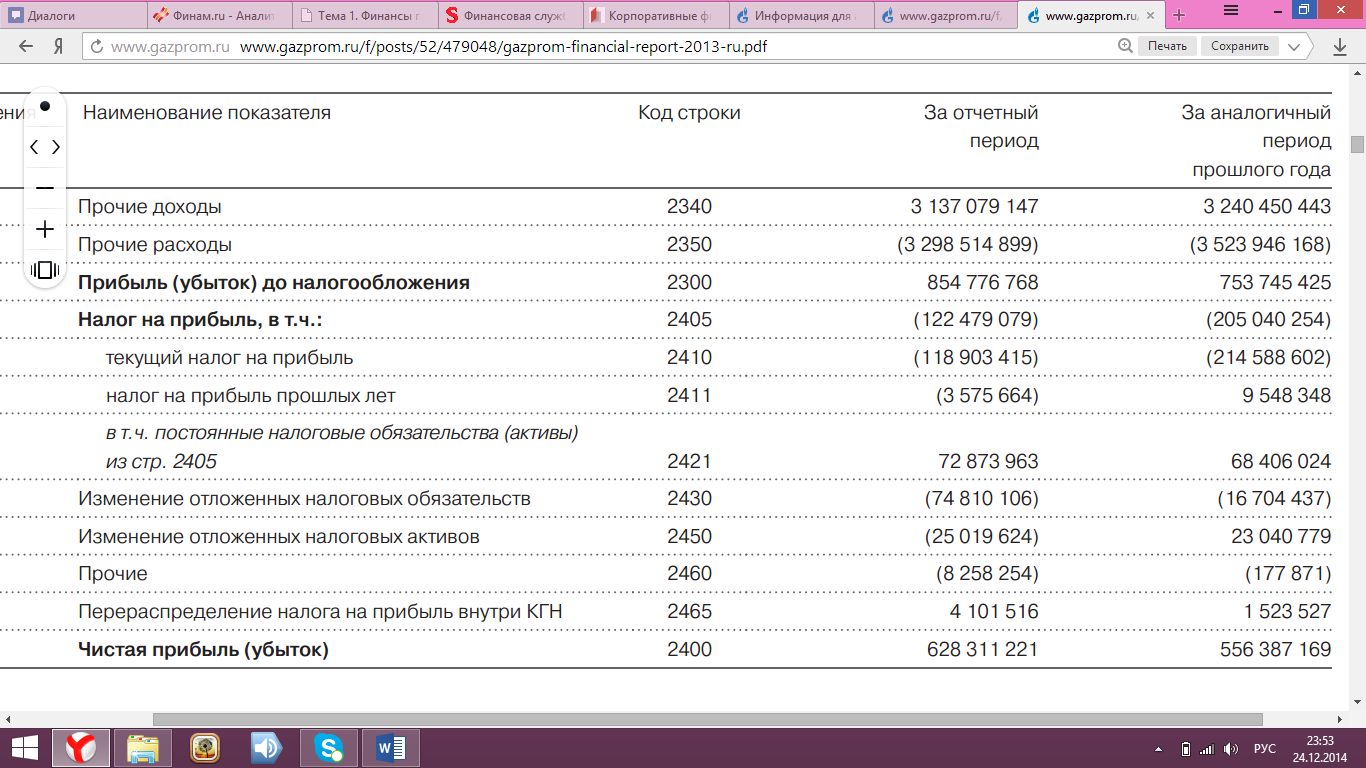

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) составила за отчетный период – 3 933 335 313 рублей, а за аналогичный период прошлого года – 3 659 150 757 рублей.

Таким образом, мы видим, что выручка (нетто) от продажи товаров, продукции, работ, услуг за 2017 год намного превышает выручку за 2016 год.

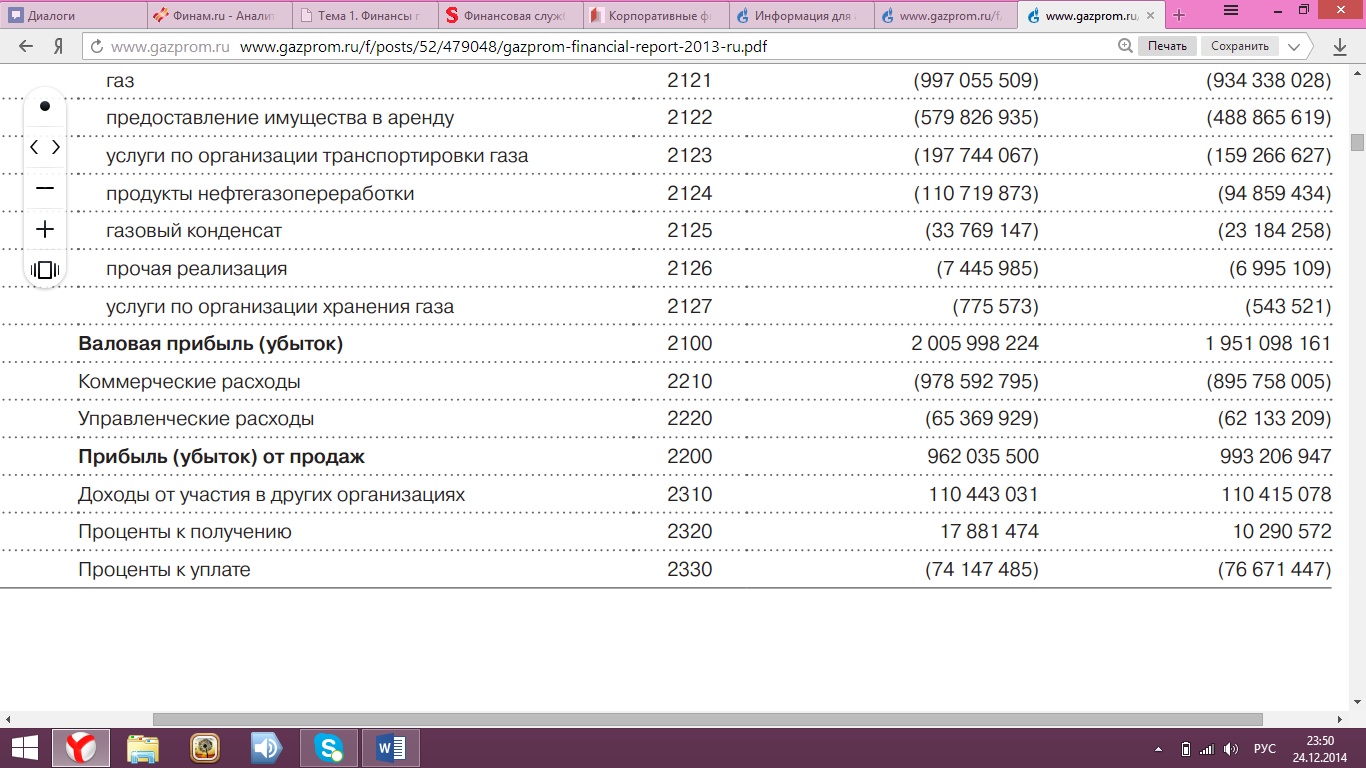

Себестоимость проданных товаров, продукции, работ, услуг составила за отчетный период – 1 927 337 089 рублей, а за аналогичный период прошлого года – 1 708 052 596 рублей.

Таким образом, мы можем видеть, что себестоимость проданных товаров, продукции, работ, услуг в 2017 году намного выше, чем в 2016 году.

Коммерческие расходы составили за отчетный период – 978 592 795 рублей, а за аналогичный период прошлого года – 895 758 005 рублей.

Из гистограммы, мы видим, что коммерческие расходы за 2017 год превышают коммерческие расходы за 2016 год.

Управленческие расходы составили за отчетный период – 65 369 929 рублей, а за аналогичный период прошлого года – 62 133 209 рублей.

Мы можем заметить, что управленческие расходы в 2017 году превышают расходы в 2016 году.

Рассмотрим вторую часть распределительной функции. К централизованным фондам на основании баланса ОАО «ГАЗПРОМА» относятся следующие показатели: задолженность перед государственными внебюджетными фондами за 2017 год составила – 101 158 рублей, а за 2016 – 73 999 рублей; задолженность по налогам и сборам составила за 2017 год – 23 004 964 рублей, а за 2016 год – 6 549 779 рублей. (Выручка увеличилась, следовательно, увеличились налоги).

К децентрализованным фондам относятся: задолженность перед персоналом организации составила за 2017 год – 383 692 рублей, а за 2016 год – 209 039 рублей; задолженность перед участниками (учредителями) по выплате доходов составила за 2017 год – 228 969 рублей, а за 2016 год – 289 488 рублей.

Из выведенных данных мы можем заметить, что показатели 2017 года превышают показатели 2016 года, но задолженность перед участниками (учредителями) по выплате доходов стала ниже по сравнению с 2016 годом.

Контрольная функция финансов тесно связана с распределительной. Среди огромного многообразия финансовых отношений нет ни одного, которое не было бы связано с контролем за формированием и использованием денежных фондов. В то же время нет и таких финансовых отношений, которым была бы присуща только функция контроля.

Контроль ведется за производственными и внепроизводственными затратами, за соответствием этих затрат доходам, за формированием и использованием основных фондов и оборотных средств. Он действует на всех стадиях кругооборота средств, при финансировании и кредитовании, проведении безналичных расчетов, во взаимоотношениях с бюджетом и другими звеньями финансовой системы.

Объектом контрольной функции финансов являются финансовые показатели деятельности предприятий, организаций, учреждений.

Ниже приведен список финансовых показателей, наиболее часто применяемых в финансовом анализе. Эти показатели разделены на 4 группы, отражающих различные стороны финансового состояния предприятия:

- Коэффициенты ликвидности

- Показатели структуры капитала (коэффициенты устойчивости)

- Коэффициенты рентабельности

- Коэффициенты деловой активности

Показатели ликвидности характеризуют способность компании удовлетворять претензии держателей краткосрочных долговых обязательств.

1. Коэффициент абсолютной ликвидности показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидных активов.

Рассчитывается по формуле:

АЛ==0,73

2) Коэффициент текущей ликвидности.

Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной (и российской) практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более чем в три раза также является нежелательным, поскольку может свидетельствовать о нерациональной структуре активов.

Рассчитывается по формуле:

CR==1

3) Чистый оборотный капитал, в денежных единицах.

Разность между оборотными активами предприятия и его краткосрочными обязательствами. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности. Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства. Значительное превышение чистого оборотного капитала над оптимальной потребностью свидетельствует о нерациональном использовании ресурсов предприятия. Например: выпуск акций или получение кредитов сверх реальной потребности.

Рассчитывается по формуле:

NWC=10 848 419 141-10 848 419 141=0

Показатели структуры капитала отражают соотношение собственных и заемных средств в источниках финансирования компании, т.е. характеризуют степень финансовой независимости компании от кредиторов. Это является важной характеристикой устойчивости предприятия. Для оценки структуры капитала используются следующие отношения:

1) Долгосрочные обязательства к внеоборотным активам демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов.

Рассчитывается по формуле:

TD/FA==0.16

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании.

1) Коэффициент рентабельности продаж, % демонстрирует долю чистой прибыли в объеме продаж предприятия.

Рассчитывается по формуле:

ROS=*100%=16%

2) Коэффициент рентабельности оборотных активов, % демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рассчитывается по формуле:

RCA=*100%=6%

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства.

1) Коэффициент оборачиваемости основных средств, раз

Фондоотдача. Этот коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств. Чем выше значение коэффициента, тем более эффективно предприятие использует основные средства. Низкий уровень фондоотдачи свидетельствует о недостаточном объеме продаж или о слишком высоком уровне капитальных вложений. Однако, значения данного коэффициента сильно отличаются друг от друга в различных отраслях. Также значение данного коэффициента сильно зависит от способов начисления амортизации и практики оценки стоимости активов. Таким образом может сложиться ситуация, что показатель оборачиваемости основных средств будет выше на предприятии, которое имеет изношенные основные средства.

Рассчитывается по формуле:

FAT==0.5

2) Коэффициент оборачиваемости запасов, раз

Отражает скорость реализации запасов. Для расчета коэффициента в днях необходимо 365 дней разделить на значение коэффициента. В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной группе активов. Особенно актуально повышение оборачиваемости и снижение запасов при наличии значительной задолженности в пассивах компании.

Рассчитывается по формуле:

ST==4.8

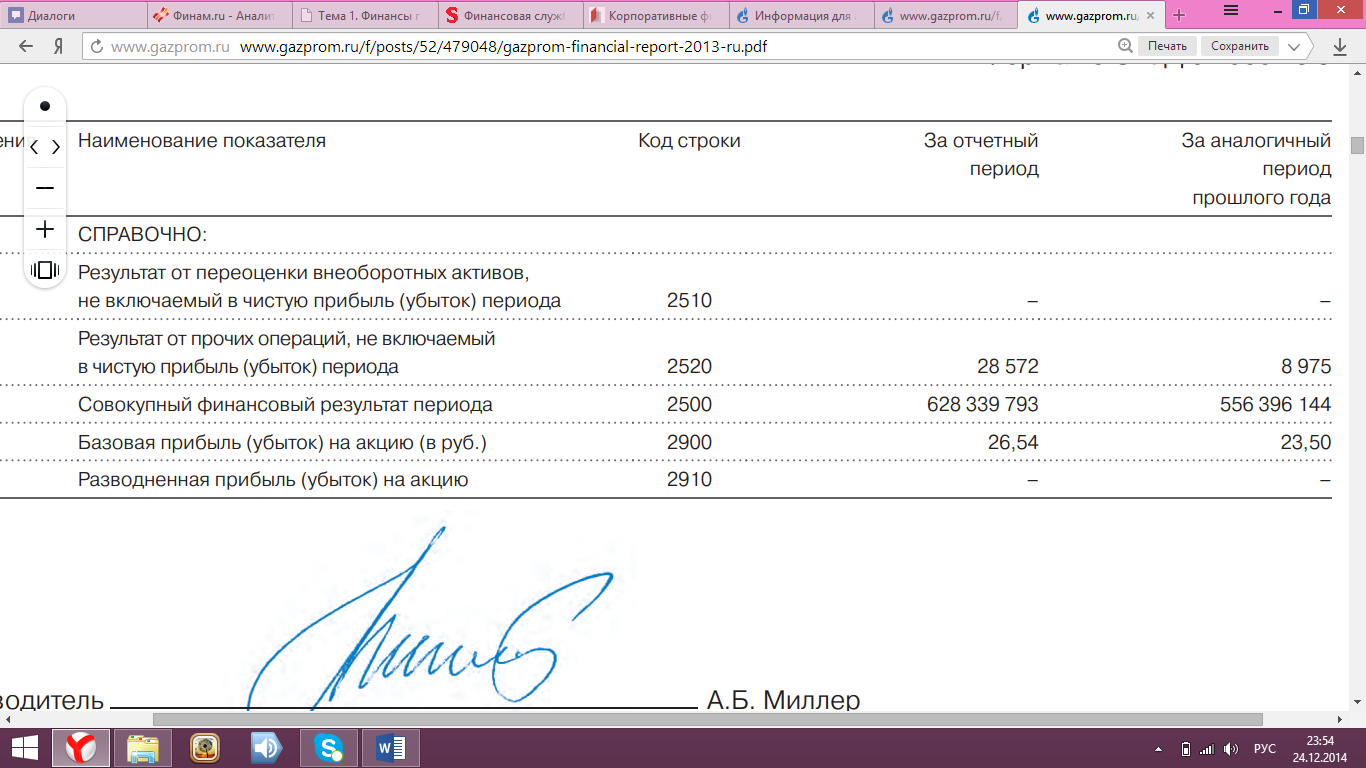

Таким образом, на основание вышеизложенного можем прийти к выводу, что, опираясь на данный баланс ОАО «ГАЗПРОМ» мы видим, что по сравнению с 2016 годом в 2017 году в ОАО «ГАЗПРОМ» увеличились объемы продаж, увеличились финансовые вложения, в том числе выданные краткосрочные займы, увеличены количество исследований и разработок, а также объектов основных средств. По результату 2017 года, мы видим, что увеличилось количество персонала, так как возросли отчисления во внебюджетные фонды. В 2017 году в ОАО «ГАЗПРОМ» увеличился объем чистой прибыли и соответственно объем прибыли на каждую акцию. Значит распределительная и контрольная функции в ОАО «ГАЗПРОМ» реализуются хорошо.

2.2. Функции финансовой службы предприятия ОАО «ГАЗПРОМ» и их реализация.

В зависимости от субъектов, осуществляющих финансовый контроль, различают общегосударственный, ведомственный, внутрихозяйственный, общественный и независимый (аудиторский) финансовый контроль.

Общегосударственный (вневедомственный) финансовый контроль осуществляют органы государственной власти и управления. Контролю подлежат объекты независимо от их ведомственной подчиненности.

Ведомственный финансовый контроль проводят контрольно-ревизионные отделы министерств, ведомств, осуществляющие проверки финансово-хозяйственной деятельности подведомственных предприятий, учреждений.

Внутрихозяйственный финансовый контроль проводится финансовыми службами предприятий, учреждений (бухгалтериями, финансовыми отделами). В их функции входит проверка производственной и финансовой деятельности самого предприятия, а также его структурных подразделений.

Общественный финансовый контроль выполняют общественные неправительственные организации, отдельные физические лица на добровольных началах.

Независимый финансовый контроль осуществляют аудиторские фирмы и службы. Объектом данного контроля является деятельность всех экономических субъектов, подлежащих аудиту.

Так как мы делаем курсовую работу на примере ОАО «ГАЗПРОМ», то нам подходит внутрихозяйственный финансовый контроль, который проводится финансовой службой организации. Под финансовой службой предприятия понимается самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением является финансовый отдел. Его структура и численность зависят от организационно-правовой формы предприятия, характера хозяйственной деятельности, объема производства и общего количества работающих на предприятии.

В ОАО «ГАЗПРОМ» финансовый отдел состоит из нескольких групп (бюро), за которыми закреплены определенные функции. Начальник отдела подчинен непосредственно руководству предприятия.

Круг задач, решаемых финансовой службой в ОАО «ГАЗПРОМ», весьма широк. Их можно сгруппировать в следующие блоки: обеспечение финансовыми ресурсами производственно-хозяйственной деятельности; управление капитальными вложениями; управление оборотными средствами; финансовое планирование; анализ и контроль финансовой деятельности и пр. Исходя из данного круга задач, формируются функции финансовой службы. Основными функциями финансовой службы предприятия являются: организация эффективных взаимоотношений с банками, инвесторами; управление ликвидностью активов; управление заемными средствами; управление финансовыми рисками; формирование оптимальной структуры капитала фирмы; диверсификация инвестиционной деятельности; оценка эффективности инвестиционных проектов; контроль и анализ валютных операций; проведение операций с ценными бумагами, формирование портфеля ценных бумаг, способного обеспечить финансовую устойчивость и стабильность предприятия; проведение обоснованной дивидендной политики: прогнозирование финансового состояния; планирование финансовой деятельности; регулирование денежного оборота: учет затрат и результатов производственной, инвестиционной и финансовой деятельности: анализ и контроль за эффективностью использования основного и оборотного капитала; контроль за расходованием и поступлением денежных средств на всех этапах производственно-коммерческого цикла; обеспечение правовой легитимности и защищенности хозяйственных операций с капиталом и финансовыми ресурсами предприятия; налаживание эффективных финансовых взаимоотношений с поставщиками и покупателями; обеспечение своевременности платежей предприятия в бюджет, банки, поставщикам и работникам; выявление рейтинга предприятия и его основных конкурентов; анализ финансовых результатов и финансового состояния предприятия и его контрагентов.

Основные направления финансовой работы на предприятии ОАО «ГАЗПРОМ» — финансовое планирование, оперативная и контрольно-аналитическая работа.

Контрольно-аналитическая работа финансовой службы на предприятии представляет собой одно из важнейших направлений деятельности. Без систематического и оперативного контроля за ранее принятыми управленческими решениями невозможно обеспечить достижение запланированных результатов, эффективную работу предприятия. Опыт оптимального управления свидетельствует о целесообразности выделения на крупных предприятиях специальной службы внутреннего контроля (аудита) за осуществляемыми хозяйственными и финансовыми процессами, состоянием экономики предприятия. В качестве основных объектов анализа выступают финансовое состояние, выполнение планов продаж, прибыли и рентабельности, качество использования основных фондов и оборотных средств.

Аналитическая работа финансовых служб на предприятии направлена на выявление и мобилизацию резервов, экономию затрат и повышение эффективности использования всех имеющихся ресурсов.

Контрольно-аналитическая и оперативная работа финансовых служб обеспечивает необходимой управленческой информацией о производственно-финансовой деятельности, дает возможность оценить и вовлечь в оборот внутрихозяйственные резервы, своевременно выявить наметившиеся недостатки, определить пути их устранения. Без такой работы невозможно обеспечить перспективное производственное и финансовое планирование и, следовательно, надеяться на успех предпринятого дела.

Финансовое планирование на предприятии — это планирование всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Исходя из этого финансовые планы можно разделить на перспективные, текущие и оперативные. В состав финансового плана входит план доходов, план расходов и баланс активов и пассивов фирмы, которые также разрабатываются для первого года помесячно, для второго — поквартально, для третьего — в целом за год.

На основании финансового исследования и планирования ОАО «Газпром» принял к сведению информацию о предварительных итогах работы компании в 2016 году, прогнозе Инвестиционной программы, бюджета (финансового плана) и программы оптимизации (сокращения) затрат на 2018–2019 годы. Совет директоров ОАО «Газпром» утвердил Инвестиционную программу, бюджет (финансовый план), программу оптимизации (сокращения) затрат ОАО «Газпром» на 2017 год в новой редакции.

Совет директоров утвердил Инвестиционную программу, бюджет и программу сокращения затрат на 2017 год в новой редакции

В соответствии с Инвестиционной программой на 2017 год в новой редакции, общий объем освоения инвестиций составит 1 трлн 026,1 млрд руб., что на 320,7 млрд руб. больше по сравнению с Инвестиционной программой, утвержденной в декабре 2016 года. При этом объем капитальных вложений составит 782,1 млрд руб. (рост на 123,65 млрд руб. по сравнению с Инвестиционной программой, утвержденной в декабре 2016 года), из них расходы на капитальное строительство — 775,2 млрд руб. (рост на 120,06 млрд руб.), на приобретение в собственность ОАО «Газпром» внеоборотных активов — 6,9 млрд руб. (рост на 3,6 млрд руб.). Объем долгосрочных финансовых вложений составит 244,01 млрд руб. (на 197,05 млрд руб. больше, чем в Инвестиционной программе, утвержденной в декабре 2016 года).

Бюджет на 2017 год в новой редакции предусматривает, что общий объем поступлений по операционной и инвестиционной деятельности составит 5,07 трлн руб., объем выплат по всем видам деятельности — 5,53 трлн руб. Размер внешних финансовых заимствований определен в объеме 229,2 млрд руб. (рост на 139,2 млрд руб. по сравнению с объемом заимствований, утвержденным в декабре 2016 года). Профицит средств (с учетом курсовых разниц, внутригрупповых заимствований и входящих остатков на счетах ОАО «Газпром» на начало 2017 года) составит 0,5 млрд руб.

Программа оптимизации (сокращения) затрат на 2017 год в новой редакции предусматривает мероприятия, направленные на оптимизацию (сокращение) затрат, общий эффект от которых должен составить 19,55 млрд руб.

Корректировка параметров Инвестиционной программы на 2017 год связана, в основном, с необходимостью увеличения объема долгосрочных финансовых вложений в развитие электроэнергетического бизнеса Группы «Газпром», инвестиций в приоритетные стратегические проекты в области добычи и транспортировки газа.

Уточнение параметров бюджета обусловлено изменением объемов и цен реализации газа, а также макроэкономических показателей.

Инвестиционная программа ОАО «Газпром» на 2017 год в новой редакции предусматривает увеличение инвестиций в приоритетные стратегические проекты в области транспортировки газа, в частности, в строительство второй нитки системы магистральных газопроводов «Бованенково — Ухта», а также в реализацию проекта «Южный коридор».

Также предполагается выделение средств для выполнения инженерной подготовки строительства, приобретения труб и оборудования для газопровода «КС Изобильный — Невинномысск». Строительство газопровода будет синхронизировано с развитием Северо-Ставропольского ПХГ на юге России, позволит повысить надежность подачи газа из подземного хранилища в период пиковых сезонных нагрузок и по системе газопроводов «Южный поток».

Инвестиционной программой на 2017 год в новой редакции предусмотрено увеличение вложений в объекты подземного хранения и переработки газа, реконструкцию объектов транспортировки газа, проведение проектно-изыскательских работ будущих лет для соблюдения сроков проектирования объектов в рамках проекта «Южный поток» и на Востоке России.

В области добычи предусмотрено увеличение инвестиций в обустройство Кшукского и Нижне-Квакчикского газоконденсатных месторождений в рамках реализации Восточной газовой программы, а также строительство скважин на Уренгойском и Ямбургском месторождениях. Кроме того, планируется увеличение вложений в техническое перевооружение и реконструкцию объектов добычи газа Оренбургского месторождения.

Рост долгосрочных финансовых вложений связан, в основном, с необходимостью выделения дополнительных средств на развитие проектов в области электроэнергетики. Речь идет, в частности, о финансировании деятельности ООО «Газпром энергохолдинг», ОАО «ТГК-1», ОАО «ОГК-2» и ОАО «Мосэнерго». Кроме того, дополнительные инвестиции планируется выделить на реализацию проектов в области развития рынка газомоторного топлива и на комплексную модернизацию нефтеперерабатывающих мощностей ОАО «Газпром нефтехим Салават».

На основе финансового плана и баланса можно провести оперативную и контрольно-аналитическую работу и сделать вывод, что финансовые результаты "Газпрома" совпали с ожиданиями рынка и оказались лучше прогнозов в части прибыли из-за более низких убытков от курсовых разниц. В отчетности компания отразила сезонный рост объемов продаж в зимний период: в дальнее зарубежье на 9% кв./кв. до 43 млрд куб. м, в два раза выросла реализация газа на территории РФ до 86 млрд м3, и на 17% кв./кв. до 17 млрд куб. м. в странах бывшего Советского союза, при относительно стабильных ценах на газ на основных рынках.

По итогам года EBITDA (прибыль до уплаты всех процентов, налогов и амортизаций) "Газпрома" выросла на 23%: большое значение оказали ретроактивные списания в 2016 г. и как следствие эффект низкой базы, и положительный эффект от ретроактивных начислений в 2017 г. Чистая прибыль осталась неизменной из-за снижения доли в прибыли зависимых компаний.

В целом в 2017 г. продажи газа "Газпром" в дальнем зарубежье выросли на 15% до 174 млрд м3, при этом средняя цена незначительно снизилась до $380 за тыс м3. Продажи в страны бывшего Советского союза сократились на 10% до 59 млрд м3 из-за Украины. Падение рыночной доли на внутреннем рынке продолжилось: реализация газа сократилась на 8% до 243 млрд куб. м.

Капитальные затраты "Газпрома" по итогам 2017 г. выросли на 4% до 1.4 трлн руб., свободный денежный поток вырос в 3 раза до 350 млрд руб. В целом мы оцениваем результаты компании как положительные: "Газпром" нарастил рыночную долю в Европе.

Таким образом, финансовая служба предприятия – самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением является финансовый отдел. В ОАО «ГАЗПРОМ» финансовый отдел состоит из нескольких групп (бюро), за которыми закреплены определенные функции. Начальник отдела подчинен непосредственно руководству предприятия. Круг задач, решаемых финансовой службой в ОАО «ГАЗПРОМ», весьма широк. Их можно сгруппировать в следующие блоки: обеспечение финансовыми ресурсами производственно-хозяйственной деятельности; управление капитальными вложениями; управление оборотными средствами; финансовое планирование; анализ и контроль финансовой деятельности. Основные направления финансовой работы на предприятии ОАО «ГАЗПРОМ» — финансовое планирование, оперативная и контрольно-аналитическая работа. Рассмотрев планирование ОАО «ГАЗПРОМ» и проанализировав его с балансом за 2017 год, можно сделать вывод, что финансовые результаты "Газпрома" совпали с ожиданиями рынка и оказались лучше прогнозов в части прибыли, следовательно, финансовая служба сработала хорошо. В целом в 2017 г. продажи газа "Газпром" выросли и прибыль возросла на 23%. Падение рыночной доли на внутреннем рынке продолжилось: реализация газа сократилась на 8% до 243 млрд куб. м.

ЗАКЛЮЧЕНИЕ

Финансы предприятий представляют собой финансовые отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств, а также их распределение и использование. Сущность финансов предприятия характеризуется выполнением двух основных функций: функцией распределения и функцией контроля. Финансы предприятий являются исходной основой финансовой системы страны, поскольку охватывают важнейшую часть всех денежных отношений в сфере общественного воспроизводства, где создается общественный продукт страны. От состояния финансов предприятий зависит возможность удовлетворения общественных потребностей общества, улучшение финансового положения страны.

Опираясь на данный баланс ОАО «ГАЗПРОМ» за 2017 год, мы видим, что по сравнению с 2016 годом в 2017 году в ОАО «ГАЗПРОМ» увеличились объемы продаж, увеличились финансовые вложения, в том числе выданные краткосрочные займы, увеличены количество исследований и разработок, а также объектов основных средств. По результату 2017 года, мы видим, что увеличилось количество персонала, так как возросли отчисления во внебюджетные фонды. В 2017 году в ОАО «ГАЗПРОМ» увеличился объем чистой прибыли и соответственно объем прибыли на каждую акцию. Значит распределительная и контрольная функции в ОАО «ГАЗПРОМ» реализуются хорошо.

Финансовая служба предприятия – самостоятельное структурное подразделение, выполняющее определенные функции в системе управления предприятием. Обычно таким подразделением является финансовый отдел. В ОАО «ГАЗПРОМ» финансовый отдел состоит из нескольких групп (бюро), за которыми закреплены определенные функции. Начальник отдела подчинен непосредственно руководству предприятия. Круг задач, решаемых финансовой службой в ОАО «ГАЗПРОМ», весьма широк. Их можно сгруппировать в следующие блоки: обеспечение финансовыми ресурсами производственно-хозяйственной деятельности; управление капитальными вложениями; управление оборотными средствами; финансовое планирование; анализ и контроль финансовой деятельности. Основные направления финансовой работы на предприятии ОАО «ГАЗПРОМ» — финансовое планирование, оперативная и контрольно-аналитическая работа. Рассмотрев планирование ОАО «ГАЗПРОМ» и проанализировав его с балансом за 2017 год, можно сделать вывод, что финансовые результаты "Газпрома" совпали с ожиданиями рынка и оказались лучше прогнозов в части прибыли, следовательно, финансовая служба сработала хорошо.

На сегодняшний день ОАО "Газпром" является самой крупной газодобывающей компанией в мире. На ее долю приходится около 20% мировой добычи газа. "Газпром" контролирует почти 60% российских запасов газа и обеспечивает около 90% его добычи в России. Общий объем производства компании составляет 8% ВВП России. "Газпром" обеспечивает около 20% поступлений в федеральный бюджет. «Газпром» направляет налоговые и прочие обязательные платежи в бюджеты всех уровней в соответствии с действующим налоговым законодательством. Последние годы все больше налогов перераспределяется в пользу федерального бюджета.

Так, в 2011 году компания заплатила 980 млрд руб. налогов и прочих платежей, в 2013 году — 1,1 трлн руб., в 2014 году — 1,7 трлн руб., в 2017 году — 1,8 трлн руб.

На примере ОАО «ГАЗПРОМ» мы видим, что финансы предприятия составляют основное звено в финансовой системе страны. Так как, если бы ОАО «ГАЗПРОМ» перестало бы вносить свою долю в бюджет страны, то экономика нашей страны пострадала бы. А пока есть прибыльные предприятия, вносящие свою долю в бюджет страны, экономика нашей страны будет стабильна, а может даже процветать.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- "Налоговый кодекс российской федерации" Часть 2 от 05.08.2000 N 117-ФЗ

- Федеральный закон № 402-ФЗ от 06.12.2015 «О бухгалтерском учете»

- Бурмистрова Л.М. Финансы организаций (предприятий) - Учебное пособие. – «ИНФРА-М», 2015. – 240 с.

- Гаврилова А. Н., Попов А. А. Финансы организаций (предприятий): Учебное пособие. – М.: КНОРУС, 2015. 576 с.

- Грязнова А.Г., Маркина Е.В. Финасы: Учебник. Издание второе, переработанное и дополненное. – Москва «Финансы и статистика», 2016. – 495 с.

- Добросердова И.И., Самонова И.Н., Попова Р.Г. Финансы предприятий: учебное пособие. Спб.: Питер, 2015. – 112 с

- Ковалева В. В. Финансы: учеб. – 2-е изд., перераб. и доп./под ред. В. В. Ковалева. — М.: ТК Велби, Изд-во Проспект, 2016. — 610 с

- Колчина Н.В. Финансы организаций (предприятий) / Под ред. Н.В. Колчиной. – 4-е изд., перераб. И доп. - М.:ЮНИТИ-ДАНА, 2015. – 383 с.

- Николаева Т.П. Финансы предприятий: Учебно-методический комплекс. – М.: Изд. центр ЕАОИ. 2015. – 311 с.

- Тютюкина, Е. Б. Финансы организаций (предприятий): учебник / Е. Б. Тютюкина. – Москва: Дашков и К°, 2015. – 539 с.

- Шеремет А. Д., Ионова. А. Ф. Финансы предприятий: менеджмент и анализ: учебное пособие.– Москва: Инфра–М, 2015. – 478 с.

- Шуляк П. Н. Финансы предприятия: Учебник. —6-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2017. — 712 с.

- Отчет руководства ОАО «ГАЗПРОМ» за 2017 год

- Финансовый отчет ОАО «ГАЗПРОМ» за 2017 год

- Финансовые показатели. Режим доступа: World Wide Web. URL: http://www.cfin.ru/finanalysis/finratios.shtml

- Официальный сайт ОАО «ГАЗПРОМ». Режим доступа: World Wide Web. URL: http://www.gazprom.ru/

- ОАО «ГАЗПРОМ» для инвесторов. Режим доступа: World Wide Web. URL: http://www.gazprom.ru/investors/

- ОАО “ГАЗПРОМ» в вопросах и ответах. Режим доступа: World Wide Web. URL: http://www.gazpromquestions.ru/financial

Приложение 1.

Таблица 1.

Отчет о финансовых результатах ОАО «ГАЗПРОМ» за 2017 год

-

Галицкая С.В. «Финансовый менеджмент. Финансовый анализ. Финансы предприятия». – С.615 ↑

-

Портной М.А. «Финансы и кредит». – С. 196 ↑

- Особенности формирования сленга и терминологии индустрии моды в английском языке

- Методы и технологии противодействия угрозам кадровой безопасности (Понятие кадровой безопасности организации)

- Группировка производственных бригад по важнейшим классификационным признакам (на примере реально существующей организации)

- Магазин электрооборудования

- Маркетинговый подход к ценообразованию и ценовой политикой предприятия (на примере ПАО «Глория Джинс»)

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательского права

- Законность и правопорядок

- Общее понятие о гражданском праве

- Управление поведением в конфликтных ситуациях на примере ООО «АВЕРС Банк»

- Кадровая стратегия в системе стратегического управления организацией (Сущность и содержание кадрового менеджмента в организации)

- Опыт промышленной политики в разных странах

- Бухгалтерский учёт и анализ ( Теоретические и методические основы бухгалтерского учета и анализа готовой продукции на промышленном предприятии)