Бухгалтерский учёт и анализ ( Теоретические и методические основы бухгалтерского учета и анализа готовой продукции на промышленном предприятии)

Содержание:

ВВЕДЕНИЕ

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Объем производства и реализации готовой продукции является важнейшим показателем деятельности любого промышленного предприятия. В условиях ограниченных производственных возможностей и относительно неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Бухгалтерский учет должен обеспечивать систематический контроль над производством, отгрузкой и реализацией продукции, связанными с ними издержками и полученными финансовыми результатами, состоянием расчетов с покупателями и заказчиками.

Важнейшей сферой экономики является производство. Без развития производства не может быть рынка, так как именно производство рождает товарную массу. Для повышения эффективности производства необходимо регулярно проводить различные анализы. Основная задача анализа выпуска и реализации продукции заключается в анализе конкурентных позиций предприятия и его способности гибко маневрировать ресурсами при изменении конъюнктуры рынка.

Актуальность темы заключается в том, что готовая продукция является заключительным этапом процесса производства на предприятии и от финансового результата ее реализации зависит дальнейшая судьба предприятия и развития экономики страны в целом.

Объект исследования - предприятие ПАО «ЧТПЗ», основным видом деятельности которого является производство трубной продукции.

Предмет исследования - организация учета и анализа готовой продукции.

Цель работы анализ действующей системы бухгалтерского учета на исследуемом предприятии.

Задачи работы:

исследовать теоретические и методические основы бухгалтерского учета и анализа готовой продукции на промышленном предприятии;

дать оценку действующей системы бухгалтерского учета на исследуемом предприятии;

Теоретическая часть курсовой работы базируется на исследованиях экономистов, таких как Алексеева Л.И., Табурчак П.П., Любушин Н.П., Симионова Н.Е., Валеева Ю.С., Исаева А.И., Абалкин Н.Л., Ревуцкий Л.Д. и многих других.

Методологической основой курсовой работы послужила методология анализа готовой продукции, изложенная в отечественной литературе. Так, методика анализа готовой продукции широко освещена в работах Савицкой Г.В., Протасова В.Ф., Аверина О.И., Александрова О.А., и многих других. Использовались такие методы анализа, как анализ объемов производства и реализации продукции, анализ ассортимента и ритмичности производства, анализ риска невостребованности.

Информационной базой исследования является бухгалтерская (финансовая) отчетность ПАО «ЧТПЗ» за 2013-2015 гг.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА ГОТОВОЙ ПРОДУКЦИИ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ГОТОВОЙ ПРОДУКЦИИ

Готовая продукция - это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Бухгалтерский учет в Российской Федерации организуется, исходя из сложившейся системы нормативного регулирования в рыночной экономике, которая определяет установленную государством совокупность обязательных правил и норм организации и ведения бухгалтерского учета, составления бухгалтерской отчетности в хозяйствующих субъектах.

Основные документы, регулирующие бухгалтерский учет движения готовой продукции, отражены в таблице 1.

Таблица 1

Перечень нормативных актов, на основании которых организуется бухгалтерский учет готовой продукции

|

Название документа |

Дата и № утверждения |

Примечание |

|

Федеральные стандарты |

||

|

Гражданский кодекс Российской Федерации |

21.10.1994г. с изм. и доп. |

Регулирует порядок перехода права собственности на продукцию, порядок заключения договоров купли-продажи |

|

Налоговый кодекс Российской Федерации |

05.08.2000г. №117-ФЗ |

Оговорены принципы определения цены товаров, работ или услуг для целей налогообложения |

|

Федеральный закон РФ «О бухгалтерском учете» |

06.11.2011г. №402-ФЗ |

Устанавливает все основные требования и допущения бухгалтерского учета выпуска и продажи готовой продукции |

|

Отраслевые стандарты |

||

|

Положение по ведению бухгалтерского учета и отчетности РФ |

29.07.1998г. №34н |

Устанавливает требования и принципы ведения учета движения готовой продукции |

Продолжение таблицы 1

|

Название документа |

Дата и № утверждения |

Примечание |

|

Положение по бухгалтерскому учету «Учетная политика организации» |

06.10.2008г. №106н |

Раскрывает все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде |

|

Положение по бухгалтерскому учету «Учет материально-производственных запасов» |

09.06.2001г. №44н |

Дает определение готовой продукции, регламентирует способы ее оценки при выпуске и продаже, регулирует раскрытие информации в бухгалтерской отчетности |

|

Положение по бухгалтерскому учету «Доходы организации» |

06.09.1999г. №33н |

Перечисляется ряд условий, при которых выручка признается в бухгалтерском учете |

|

Рекомендации в области бухгалтерского учета |

||

|

План счетов бухгалтерского учета и Инструкция по его применению |

31.10.2000г. №94н |

Предусматривает синтетические счета для учета выпуска и продажи готовой продукции |

|

Методические указания по инвентаризации имущества и финансовых обязательств |

13.06.1995г. №49 |

Устанавливают требования к порядку проведения инвентаризации готовой продукции |

|

Методические указания по бухгалтерскому учету материальнопроизводственных запасов |

28.12.2001г. №119н |

Регулирует общие вопросы бухгалтерского учета готовой продукции (задачи учета и основные требования, предъявляемые к нему, способы оценки, проведение инвентаризаций и проверок, учет недостач и порчи, другие вопросы) |

|

Стандарты экономического субъекта |

||

|

Учетная политика предприятия |

- |

Устанавливает порядок отражения в учете процесса выпуска готовой продукции и выбора учетных цен |

Движение готовой продукции включает две основные стадии: поступление готовой продукции на склад; отгрузка (реализация) готовой продукции покупателям.

Готовая продукция поступает из производства на склад на основании приемосдаточных накладных, приходных актов, спецификаций и других аналогичных документов, которые выписываются в двух экземплярах. Один экземпляр предназначен для сдатчика готовой продукции, другой остается на складе. У сдатчика все документы на передачу готовой продукции на склад регистрируются в журнале выпуска готовой продукции по мере выпуска (в хронологической последовательности) [8][1].

Для хранения готовой продукции создаются, как правило, отдельные склады готовой продукции. Исключение допускается для крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Они могут приниматься представителем покупателя (заказчика) на месте изготовления, комплектации или сборки либо отгружаться непосредственно с этих мест.

Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения и материально ответственным лицам. На каждый вид готовой продукции на складе открывается отдельная карточка, в которых кладовщик заполняет реквизиты, характеризующие места хранения изделий (стеллажи, ячейки, бункера и т.п.). К месту хранения прикрепляется материальный ярлык.

На складах с небольшой номенклатурой готовой продукции вместо карточек складского учета допускается ведение учета в оформленных в установленном порядке книгах сортового учета.

Готовая продукция организации учитывается по наименованиям, с раздельным учетом по отличительным признакам. Для правильной организации учета движения готовой продукции большое значение имеет разработка номенклатуры-ценника перечня наименований видов изделий, вырабатываемых дано организацией. За основу его составления берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, класс точности, фасон, артикул, марка, сорт и др.). Кроме того, учет ведется по укрупненным группам продукции, изделия основного производства, товары народного потребления, изделия, изготовленные из отходов, и т.д.

Прием, хранение, отпуск и учет готовой продукции по каждому складу возлагаются на соответствующие должностные лица (заведующая складом, кладовщик и д.р.). Эти лица несут ответственность за правильный прием, отпуск, учет и сохранность вверенной им готовой продукции, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договоры о полной материальной ответственности в соответствии с законодательством РФ [8][2].

Отпуск готовой продукции покупателю осуществляется в соответствии с заключенными договорами. Организация-поставщик выписывает счет-фактуру, который регистрируется в журнале выданных счетов-фактур, а затем в книге продаж. К счету-фактуре прикладывается накладная, являющаяся основанием для списания готовой продукции со склада организации.

Учет наличия и движения готовой продукции осуществляется на счете 43 «Готовая продукция» - активный счет.

Начальное сальдо (по дебету) - наличие готовой продукции до начала отчетного периода.

Дебетовый оборот - принятие готовой продукции из производства на склад.

Кредитовый оборот - списание готовой продукции со склада.

Конечное сальдо (по дебету) - остаток готовой продукции на конец отчетного периода.

Регистр синтетического учета - журнал-ордер №11.

Регистр аналитического учета - карточка (книга) складского учета.

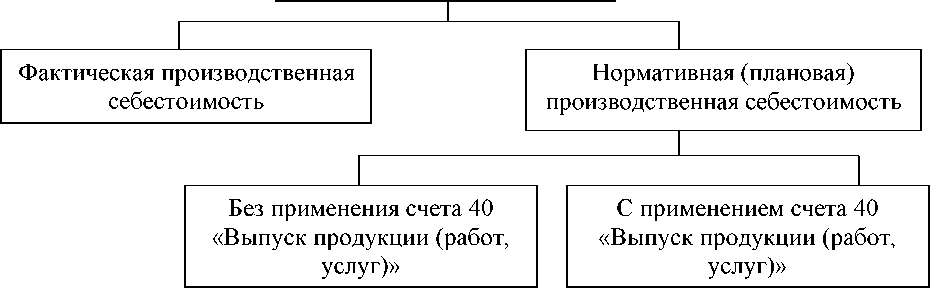

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ предусмотрена возможность оценивать готовую продукцию одним из следующих способов, изображенных на рисунке 1 [8].

Рисунок 1 - Способы оценки готовой продукции

Фактическая себестоимость определяется по истечении отчетного периода на основании данных бухгалтерского учета фактических затрат на производство продукции. Плановая себестоимость представляет собой себестоимость, исчисленную исходя из средних норм затрат (плановых показателей) на производство соответствующих видов продукции за отчетный период.

Нормативная себестоимость - себестоимость, исчисленная исходя из действующих в организации норм на определенную дату.

Выбранный организацией метод оценки готовой продукции подлежит закреплению в приказе об учетной политике.

При любом способе учета готовой продукции по дебету счета 43 отражается ее поступление на склад организации.

При учете готовой продукции по фактической себестоимости ее поступления на склад отражается по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». При этом фактическую себестоимость можно рассчитать только по окончании отчетного периода (месяца).

В случае неприменения счета 40 «Выпуск продукции (работ, услуг)» на синтетическом счете 43 готовая продукция будет отражаться с учетом отклонений фактической производственной себестоимости продукции от ее стоимости по учетным ценам. Списание отклонений производится в конце месяца на те же счета, на которые списана готовая продукция по учетным ценам (плановым, нормативным).

Если готовая продукция учитывается по нормативной (плановой) себестоимости с применением счета 40, то порядок счета имеет следующие особенности:

- по дебету счета 40 учитывается фактическая производственная себестоимость готовой продукции в корреспонденции со счетами учета затрат на производство (счета 20, 23, 29);

- по кредиту счета 40 отражается нормативная (плановая) себестоимость готовой продукции в корреспонденции со счетом 43.

В конце месяца сопоставлением дебетового и кредитового оборотов выявляются отклонения фактической производственной себестоимости продукции, отражаемой по дебету счета 40, от нормативной (плановой) себестоимости, отражаемой по кредиту счета 40.

Превышение фактической себестоимости над нормативной (плановой) себестоимостью, т.е. перерасход, списывается со счета 40 в дебет счета 90 «Продажи» и отражается в учете дополнительной записью. Превышение нормативной (плановой) себестоимостью над фактической себестоимостью, т.е. экономия, сторнируется по кредиту счета 40 и дебету счета 90.

Тем самым счет 40 ежемесячно закрывается и сальдо на отчетную дату не имеет.

Если готовая продукция полностью направляется для использования в самой организации, то на счет 43 «Готовая продукция» она может не приходоваться и должна учитываться на счете 10 « Материалы».

Когда учет готовой продукции ведется по нормативной и плановой себестоимости, предприятие может использовать счет 40 «Выпуск продукции (работ, услуг)» [2, с. 320]. В таблице 2 указаны основные корреспонденции по счетам 43 «Готовая продукция», 40 «Выпуск готовой продукции (работ, услуг)».

Таблица 2

Основные корреспонденции по счетам 43 «Готовая продукция», 40 «Выпуск готовой продукции (работ, услуг)»

|

Содержание операции |

Дебет |

Кредит |

|

Учет готовой продукции по фактической производственной себестоимости: |

||

|

- принята на учет готовая продукция, изготовленная в основном производстве; |

43 |

20 |

|

- принята на учет готовая продукция, изготовленная во вспомогательном производстве; |

43 |

23 |

|

- принята на учет готовая продукция, изготовленная в |

43 |

29 |

|

обслуживающих производствах и хозяйствах; - отгружена готовая продукция по фактической себестоимости |

90-2 |

43 |

|

Учет готовой продукции по нормативной (плановой) себестоимости: |

||

|

- оприходована на склад готовая продукция по нормативной |

43 |

20 (23, 29) |

|

(плановой) себестоимости; - отражена сумма отклонений (перерасхода) или сторнирована сумма отклонений (экономии) фактической себестоимости от нормативной (плановой) по выпущенной и сданной на склад |

43 |

20 (23, 29) |

|

готовой продукции; - отгружена готовая продукция по нормативной (плановой) себестоимости; |

90-2 |

43 |

|

- отражена сумма отклонений (перерасхода) или сторнирована сумма отклонений (экономии) фактической себестоимости от нормативной (плановой) по отгруженной за месяц продукции |

90-2 |

43 |

|

Учет готовой продукции по нормативной (плановой) себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)»: - принята на учет готовая продукция по нормативной (плановой) себестоимости; |

43 |

40 |

|

- списаны фактические затраты на производство продукции; |

40 |

20 (23,29) |

|

- отражена сумма нормативной (плановой) себестоимости |

90-2 |

43 |

|

проданной продукции; - списано отклонение фактической производственной себестоимости готовой продукции от нормативной (плановой) себестоимости (дополнительной проводкой или способом «красное сторно») |

90-2 |

40 |

МЕТОДИКА АНАЛИЗА ГОТОВОЙ ПРОДУКЦИИ

Важнейшей сферой экономики является производство. Без развития производства не может быть рынка, так как именно производство рождает товарную массу. Любое предприятие не существует само по себе, оно обязательно связано с экономикой в целом, с одной стороны, через рынок производственных факторов, с другой - через рынок сбыта.

Производственный процесс - это целенаправленное, постадийное превращение исходного сырья и материалов в готовый, заданного свойства продукт, пригодный к потреблению или к дальнейшей обработке.

Производственный процесс является неоднородным. Он делится на множество операций. Операция - это элементарное действие (работа), направленное на преобразование предмета труда и получение заданного результата.

Производственный цикл - это законченный полный круг производственных операций при изготовлении изделия. [9][3]

По длине пути отсчет цикла ведется от первого рабочего места, где началась обработка изделия и его компонентов, далее по всем рабочим местам - до последнего места. Из-за того, что длина производственного цикла - это не линия, а площадь, на которой размещаются машины, оборудование, инвентарь и т.д., на практике в большинстве случаев определяется не длина пути, а площадь и объем помещения, в котором размещается производство.

Чем короче путь движения изделия в производственном процессе, тем ниже расходы на его межоперационную транспортировку, меньше требуется производственной площади и, как правило, меньше общих затрат, средств, времени уходит на обработку изделия.

Повышение эффективности использования основных фондов и производственных мощностей предприятия в современных условиях занимает центральное место. От этого зависит место предприятия в промышленном производстве, его финансовое состояние и конкурентоспособность на рынке, так как основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные фонды - это часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию постепенно, по частям, по мере использования.

Основные средства - это выраженные в стоимостной форме основные фонды. [10][4]

Для обеспечения бесперебойного процесса производства продукции наряду с основными производственными фондами необходимы предметы труда и материальные ресурсы, т.е. кроме основного капитала, требуется и оборотный капитал (оборотные средства). К оборотным средствам относятся денежные средства, необходимые предприятию для создания производственных запасов на складах и в производстве, для расчетов с поставщиками, для выплаты заработной платы и т.д. [12][5].

Текущие затраты предприятия на производство и реализацию продукции, выраженные в денежной форме, представляют собой себестоимость продукции.

Себестоимость продукции - это обобщающий показатель, характеризующий все стороны хозяйственной деятельности предприятия. Себестоимость продукции является не только экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия. По величине и динамике данного показателя можно судить об уровне управления, планирования, организации труда, техническом уровне производства и т.д.

В себестоимости продукции отражаются:

- снашиваемая в процессе производства доля основных фондов (амортизационные отчисления);

- потребленные оборотные средства;

- доля живого труда и часть продукции для общества (соцстрах, пенсионный фонд и т.д.).

Затраты на производство продукции должны иметь тенденцию к снижению, так как в этом случае создаются условия, позволяющие снизить цены на продукцию. Поэтому при выборе стратегии поведения предприятия руководствуются следующим условием: производственная единица должна использовать такой процесс производства, при котором один и тот же объем готовой продукции обеспечивается с наименьшими затратами на вводимые факторы производства [21][6].

Различают следующие виды себестоимости: цеховая; производственная; полная.

В современных условиях роль и значение себестоимости продукции на предприятиях резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем: в увеличении прибыли, остающейся в распоряжении предприятия, а, следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве; в появлении большей возможности для материального стимулирования работников, решения многих социальных проблем коллектива предприятия; в улучшении финансового состояния предприятия и снижении степени риска банкротства; в возможности снижения отпускной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж; в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

В основе производственной и хозяйственной деятельности предприятия лежит выполнение программы производства и реализации продукции с наименьшими затратами.

Целью анализа выпуска и реализации продукции является нахождение путей увеличения объемов реализации продукции по сравнению с конкурентами, расширение доли рынка при максимальном использовании производственных мощностей и как результат - увеличение прибыли предприятия.

Основная задача анализа выпуска и реализации продукции заключается в анализе конкурентных позиций предприятия и его способности гибко маневрировать ресурсами при изменении конъюнктуры рынка. Эта глобальная задача выполняется путем решения следующих частных аналитических задач:

- оценка степени выполнения плана реализации продукции и производственной программы;

- оценка динамики выпуска и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

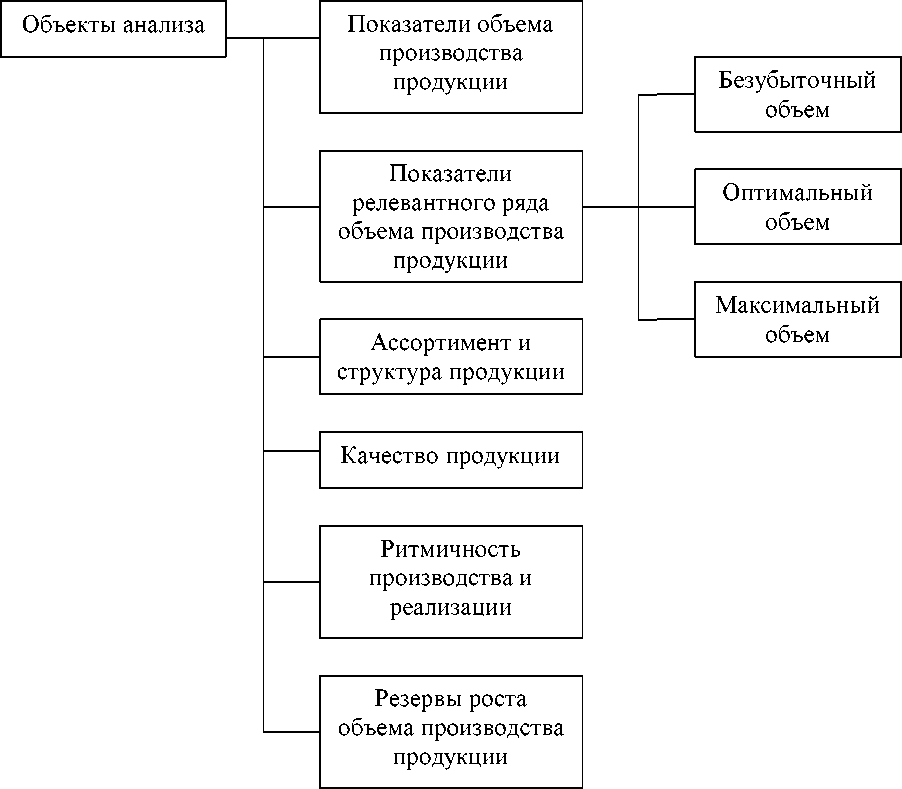

Анализ объемов производства и реализации продукции проводится на основе системы показателей: объема производства, номенклатуры и ассортимента, качества продукции и ритмичности работы предприятия [23][7].

Общая оценка результатов производственно-хозяйственной деятельности предприятия должна дать представление о положительных и негативных итогах его работы за рассматриваемый период. Объем производства и реализации продукции учитывается в натуральных, денежных и трудовых измерителях.

Обобщающие показатели объема деятельности предприятия получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Основными показателями объема производства является товарная, валовая и реализованная продукция.

Объекты анализа представлены на рисунке 2 [23][8].

Рисунок 2 - Объекты анализа объемов производства и реализации продукции

Система показателей объемов продукции предприятия в денежном выражении включает в себя такие виды показателей, как валовой оборот, валовая и товарная продукция.

Валовой оборот включает в себя стоимость всех выработанных в пределах предприятия готовых изделий, полуфабрикатов и работ промышленного характера независимо от того, пошла ли продукция цеха на сторону или на дальнейшую переработку в другой цех того же предприятия. Кроме того, при цикле производства длительностью свыше двух месяцев валовой оборот учитывает объем незавершенного производства как разность остатков на конец и начало периода.

Валовая продукция - это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. В отличие от валового оборота валовая продукция не включает в себя элементы повторного счета в пределах предприятия.

Товарная продукция - это стоимость готовых изделий, выпущенных в данный период времени. Товарная продукция отличается от валовой продукции тем, что в нее не включаются остатки незавершенного производства и внутрихозяйственный оборот. Выражается в оптовых ценах, действующих в отчетном году.

Товарная продукция включает объем продукции, предназначенной к отпуску на сторону и поступлению в народнохозяйственный оборот, она связана непосредственно с реализацией продукции и размером накоплений и поэтому исчисляется по действующим оптовым или договорным ценам.

Реализованная продукция - это стоимость отгруженной и оплаченной покупателями продукции.

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции, он же и определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы [21][9].

Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Объем реализации продукции может выражаться в сопоставимых, плановых и текущих ценах. Сопоставимая цена - цена на продукцию, принятая за базу сравнения в отчетном и базисном периодах, считающаяся неизменной в течение ряда лет. Плановые цены выполняют функцию регулирования спроса и предложения на отдельные виды продукции. Текущая цена - это фактическая цена товара на рынке в текущий момент (в анализируемый период). В условиях рыночной экономики эти показатели имеют первостепенное значение.

Немаловажное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Эти показатели используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно-натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции, например на консервных заводах применяется такой показатель, как тысячи условных банок, на ремонтных предприятиях - количество условных ремонтов, в обувной промышленности - условные пары обуви, исчисленные на основе коэффициентов их трудоемкости, и т.д.

Нормативные трудозатраты также используются для обобщенной оценки объемов выпуска продукции - в тех случаях, когда в условиях многопродуктового производства не представляется возможным выразить общий его объем в натуральных или условно-натуральных измерителях [5][10].

Также изучение объемов производства осуществляется в определенном диапазоне деловой активности, т.е. в границах min - max, представляющих релевантный ряд. Анализ может производиться не только в границах абсолютного min - max, но и в пределах неизменных постоянных издержек. Релевантный ряд составляют минимально допустимый, оптимальный и фактический объемы выпуска и реализации продукции.

Минимально допустимый (безубыточный) объем реализации - это такой объем, при котором достигается равенство доходов и издержек при сложившихся условиях производства и ценах на продукцию.

Максимальный объем обеспечивает максимальную загрузку производственных факторов.

Оптимальным считается такой объем реализации, который обеспечивает получение максимальной прибыли при сложившихся условиях производства в определенном ценовом диапазоне. Задача оптимизации больше теоретическая, чем практическая, однако оптимальный объем при планировании выпуска продукции является тем ориентиром, знание которого необходимо [23][11].

Выручка от реализации продукции является основным показателем при оценке производственной и хозяйственной деятельности предприятия, так как в этом показателе отражается конечный результат деятельности, он определяет величину прибыли и убытков.

Показатель реализации продукции принимает одно из первостепенных значений в рыночных условиях. Реализация продукции является завершающей стадией кругооборота средств предприятия и связующим звеном между производителем и потребителем. Реализация продукции предполагает ее изготовление, отгрузку и оплату потребителями.

Под реализацией продукции в анализируемом периоде понимается продукция, которая не только отгружена, но и оплачена потребителем в том же периоде. Моментом реализации продукции считается дата поступления средств за нее на расчетный счет предприятия поставщика.

Объем реализованной продукции зависит от следующих факторов: объема выпуска товарной продукции; уровня цен на отдельные виды продукции в зависимости от качества; изменения остатков готовой продукции на складах предприятия (П - П); изменения остатков отгруженной, но не оплаченной покупателями продукции ( Т - Т ).

К последней относятся продукция отгруженная, срок оплаты которой не наступил; продукция отгруженная, не оплаченная в срок покупателями, и

продукция на ответственном хранении у покупателя.

Зависимость объема реализации от указанных факторов может быть представлена формулой (1):

Р=ТП+(П1-П2)+(T1-Т2) (1)

где Р - объем реализации товарной продукции за отчетный период, руб.;

ТП - товарная продукция за этот период, руб.;

П1 и П2 - остатки нереализованной готовой продукции на складе на начало и конец отчетного периода, руб.;

T1 и Т2 - остатки отгруженных, но не оплаченных товаров на начало и конец отчетного периода, руб.

Все явления и процессы хозяйственной деятельности предприятия находятся во взаимосвязи, взаимозависимости и взаимообусловленности. Одни из них непосредственно связаны между собой, другие - косвенно. Например, на величину прибыли от основной деятельности предприятия непосредственное влияние оказывают такие факторы, как объем и структура продаж, отпускные цены и себестоимость продукции. Все другие факторы воздействуют на этот показатель косвенно [13][12].

Каждое явление можно рассматривать и как причину, и как результат. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства продукции, уровня ее себестоимости, а с другой - как результат изменения степени механизации и автоматизации производства. Если тот или иной показатель рассматривается как следствие, как результат действия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей его называют результативным показателем. Показатели, определяющие поведение результативного признака, называются факторными. Рассмотрим на примере.

При расчете валовой продукции используется формула (2):

ВП=ЧР*ПТ (2)

где ЧР - численность рабочих, чел.;

ПТ - производительность труда, руб.

В данной формуле ВП будет являться результативным показателем, а ЧР и ПТ - факторными.

Факторный анализ - это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Различают следующие типы факторного анализа: детерминированный (функциональный) и стохастический; (корреляционный); прямой (дедуктивный) и обратный (индуктивный); одноступенчатый и многоступенчатый; статистический и динамический; ретроспективный и перспективный (прогнозный).

Большое влияние на результаты хозяйственной деятельности оказывают ассортимент (номенклатура) и структура производства и реализации продукции.

Ассортимент - перечень наименований изделий с указанием количества по каждому из них. Различают полный, групповой и внутригрупповой ассортимент.

Номенклатура - систематизированный перечень наименований изделий с указанием кодов по общесоюзному классификатору промышленной продукции (ОКПП), а также шифров изделий (номенклатурных номеров).

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой - наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Система формирования ассортимента включает в себя:

определение текущих и перспективных потребностей покупателей;

оценку уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции;

изучение жизненного цикла изделий на рынках, принятие своевременных мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий;

оценку экономической эффективности и степени риска изменений в ассортименте продукции.

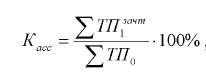

Обобщающую характеристику изменений ассортимента продукции дает одноименный коэффициент, уровень которого определяется следующим образом:

(3)

(3)

Где Касс - коэффициент выполнения плана по ассортименту;

- общий фактический выпуск продукции, зачтенный в выполнение плана по ассортименту, руб.;

- общий фактический выпуск продукции, зачтенный в выполнение плана по ассортименту, руб.;

- общий плановый выпуск продукции, руб.

- общий плановый выпуск продукции, руб.

Продукция, изготовленная сверх плана или непредусмотренная планом, не засчитывается в выполнение плана по ассортименту.

В расчет данного коэффициента принимается фактический выпуск продукции каждого вида в отчетном периоде, но не более базового (планового, прошлого периода).

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ГОТОВОЙ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ ПАО «ЧТПЗ»

2.1. КРАТКАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Публичное акционерное общество «Челябинский трубопрокатный завод» создано на основании решения Челябинского областного комитета по управлению государственным имуществом путем преобразования Государственного предприятия «Челябинский трубопрокатный завод» в акционерное общество открытого типа «Челябинский трубопрокатный завод».

Полное фирменное наименование предприятия: Публичное акционерное общество «Челябинский трубопрокатный завод». Сокращенное наименование: ПАО «ЧТПЗ»

Место нахождения предприятия: Российская Федерация, Челябинская область, г.Челябинск, ул. Машиностроителей, д. 21.

Предприятие имеет филиалы в городе Москве и Первоуральске, а также обособленное подразделение в Пермском крае, городе Чайковский.

Целью деятельности ПАО «ЧТПЗ» является эффективное ведение производства и сбыта продукции на основе рационального использования имущества и ресурсов предприятия для получения максимальной прибыли и ее целесообразного использования в интересах акционеров, расширенного воспроизводства и трудового коллектива.

Основными видами деятельности согласно Уставу предприятия являются: производство и реализация труб, трубной продукции, металлических конструкций, прочих металлических изделий; производство чугуна; производство стали в мартеновских и электропечах; производство флюса; строительная деятельность; деятельность в области связи; торговая деятельность; применение химпосуды и термопар из драгоценных металлов; организация и деятельность ведомственной пожарной охраны; образовательная деятельность, подготовка кадров с высшим и средним специальным образованием, подготовка и повышение квалификации.

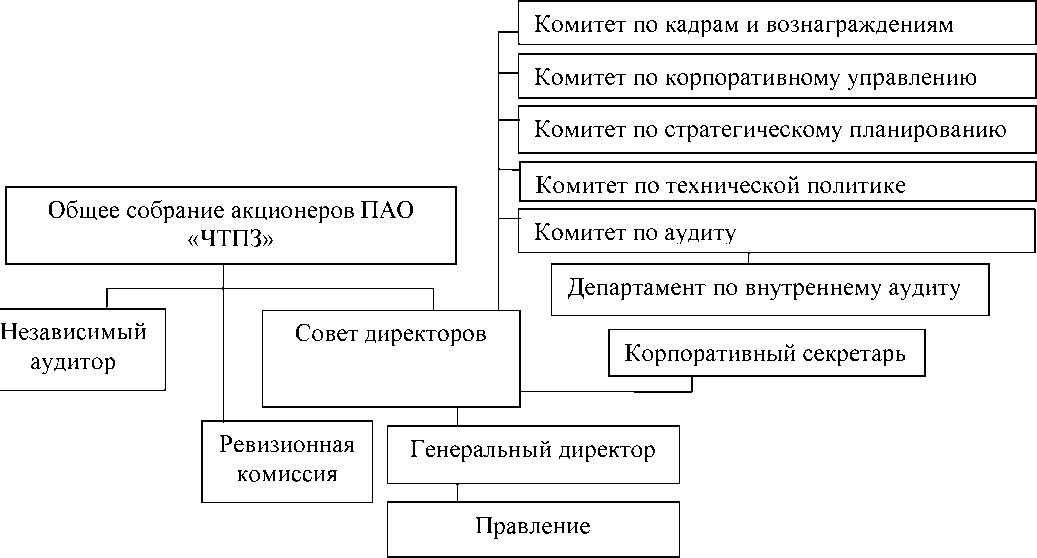

Органами управления предприятия являются: Общее собрание акционеров - высший орган управления; Совет директоров - законодательный орган; Исполнительные органы в составе: Коллегиального исполнительного органа - Правления предприятия; Единоличного исполнительного органа - Генерального директора предприятия (Председателя Правления). Структура органов управления предприятием отображена на рисунке 3.

Рисунок 3 - Структура органов управления и контроля ПАО «ЧТПЗ»

Предприятие обязано ежегодно проводить годовое Общее собрание акционеров. На собрании решаются вопросы об избрании Совета директоров, Ревизионной комиссии, утверждении Аудитора предприятия, утверждении годового отчета, годовой бухгалтерской отчетности, в том числе отчета о прибылях и убытках предприятия, а также распределении прибыли и убытков по результатам финансового года, а также могут решаться иные вопросы, отнесенные Федеральным законом «Об акционерных обществах» к компетенции Общего собрания акционеров. Совет директоров осуществляет общее руководство деятельностью предприятия за исключением решения вопросов, отнесенных Федеральным законом «Об акционерных обществах» к компетенции Общего собрания акционеров.

Основная задача Совета директоров - выработка стратегии развития предприятия. В качестве экспертных органов Совета директоров выступают комитеты - комитет по аудиту, комитет по кадрам и вознаграждениям, комитет по корпоративному управлению, комитет по стратегическому планированию, комитет по технической политике, которые осуществляют предварительное рассмотрение наиболее важных вопросов деятельности компании и предоставляют Совету директоров свои рекомендации. В целях обеспечения прав и интересов акционеров, соблюдения порядка подготовки и проведения Общего собрания акционеров, деятельности Совета директоров, хранения, раскрытия и предоставления информации, на предприятии назначается Корпоративный секретарь.

Органом контроля над финансово-хозяйственной деятельностью предприятия является Ревизионная комиссия в составе 3 (Трех) человек. Совет директоров, Ревизионная комиссия избираются Общим собранием акционеров. Исполнительные органы образовываются Советом директоров, который вправе устанавливать требования к квалификации и размеру вознаграждения Генерального директора и членов Правления. Генеральный директор, являясь Единоличным исполнительным органом предприятия, осуществляет руководство текущей деятельностью и возглавляет Коллегиальный исполнительный орган - Правление. Функции счетной комиссии предприятия осуществляет Регистратор. В таблице 3 показано состояние чистых активов предприятия.

Таблица 3

Состояние чистых активов ПАО «ЧТПЗ» за 2013-2015 гг.

|

Показатели (тыс. руб.) |

2013 год |

2014 год |

2015 год |

|

Стоимость чистых активов |

19 760 683 |

21 324 901 |

26 750 901 |

|

Размер уставного капитала |

472 383 |

472 383 |

472 383 |

Стоимость чистых активов акционерного общества определяется по данным бухгалтерского учета в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. По итогам 2015 года чистые активы ПАО «ЧТПЗ» существенно превышают размер его уставного капитала.

В течение трех последних завершенных финансовых лет стоимость чистых активов Общества составляет величину, превышающую размер уставного капитала, что соответствует статье 35 Федерального закона «Об акционерных обществах».

В таблице 4 приведены и рассчитаны основные финансово-экономические показатели предприятия.

Таблица 4

Основные финансово-экономические показатели ПАО «ЧТПЗ» в тысячах рублей

|

Показатели |

Период, годы |

Отклонение за 2014 год |

2015 год |

Отклонение за 2015 год |

|

|

2013 |

2014 |

||||

|

Выручка |

82 721 179 |

97 184 656 |

+14 463 477 |

112 285 286 |

+15 100 630 |

|

Объем продаж продукции в ценах: |

|||||

|

- действующих |

69 296 255 |

75 704 286 |

+ 6 408 031 |

90 128 264 |

+14 423 978 |

|

- сопоставимых |

69 296 255 |

45 277 683 |

-24 018 571 |

50 126 954 |

+4 849 271 |

|

Товарная продукция в ценах: |

|||||

|

- действующих |

68 406 415 |

76 750 194 |

+83 437 799 |

89 238 424 |

+12 488 230 |

|

- сопоставимых |

69 296 255 |

44 707 054 |

-24 589 201 |

49 632 049 |

+4 924 995 |

|

Себестоимость реализованной продукции |

69 266 418 |

74 586 012 |

+5 319 594 |

89 860 417 |

+15 274 405 |

|

Затраты на 1 рубль реализованной продукции, коп. |

83,7 |

76,7 |

-7 |

80,0 |

+3,3 |

Продолжение таблицы 4

|

Показатели |

Период, годы |

Отклонение за 2014 год |

2015 год |

Отклонение за 2015 год |

|

|

2013 |

2014 |

||||

|

Управленческие расходы |

3 230 500 |

3 717 269 |

+486 769 |

3 850 980 |

+133 711 |

|

Прочие расходы |

3 793 936 |

8 455 751 |

+4 661 815 |

8 177 552 |

-278 199 |

|

Среднесписочная численность персонала, чел. |

6 925 |

6 880 |

-45 |

6 634 |

-246 |

|

Финансовые результаты |

|||||

|

Прибыль от продаж |

7 465 414 |

14 283 128 |

+6 817 714 |

13 730 943 |

-552 185 |

|

Прибыль до налогообложения |

-25 979 |

2 607 633 |

+2 633 612 |

6 552 899 |

+3 945 266 |

|

Чистая прибыль |

-147 292 |

1 573 781 |

+1 721 073 |

5 388 962 |

+3 815 181 |

|

Рентабельность активов, % |

0,14 |

1,37 |

+1,23 |

5,0 |

+3,63 |

|

Рентабельность собственного капитала, % |

0,75 |

7,4 |

+6,65 |

20,2 |

+12,8 |

|

Рентабельность продаж, % |

0,21 |

2,08 |

+1,87 |

5,98 |

+3,9 |

|

Показатели ликвидности и финансовой устойчивости: |

|||||

|

Коэффициент текущей ликвидности |

1,53 |

1,67 |

+0,14 |

1,73 |

+0,06 |

|

Коэффициент абсолютной ликвидности |

0,34 |

0,37 |

+0,03 |

0,45 |

+0,08 |

Проанализировав основные финансово-экономические показатели ПАО ЧТПЗ», можно сделать выводы. Из данной таблицы следует, что в 2015 году по сравнению с 2014 годом объем продаж продукции увеличился на 19,05 % и составил 90,13 млрд. рублей. Увеличение объемов, изменение структуры реализации и структуры контрактов позволили предприятию заработать в отчетном году чистую прибыль размере 5,39 млрд. рублей, что в 3,4 раза выше, чем в 2014 году. Изменение численности работников предприятия является не существенным.

С ростом объема продаж продукции в 2015 году увеличилась прибыль на 3,8 млрд. рублей. Соответственно, повысилась рентабельность продаж на 1,87 % и 3,9%.

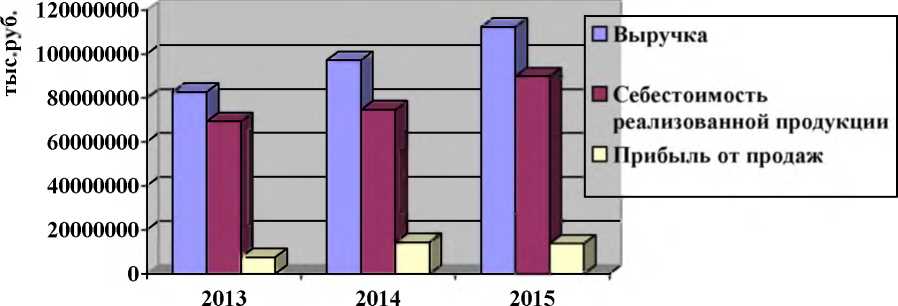

На рисунке 4 изображено изменение выручки, себестоимости реализованной продукции и прибыли от продаж за период 2013 - 2015 гг.

Рисунок 4 - Изменение выручки, себестоимости реализованной продукции и прибыли от продаж за период 2013 - 2015 гг.

Благодаря положительной динамике роста основных экономических показателей, увеличилась ликвидность и финансовая устойчивость предприятия.

По итогам таблицы 4 можно сделать вывод о том, что в настоящее время предприятие ПАО «ЧТПЗ» успешно ведет финансово-хозяйственную деятельность и интенсивно развивается.

2.2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА НА ИССЛЕДУЕМОМ ПРЕДПРИЯТИИ

В таблице 5 приведены основные положения учетной политики по отношению к учету готовой продукции на предприятии ПАО «Челябинский трубопрокатным завод».

Таблица 5

Основные положения учетной политики

|

Способы ведения бухгалтерского учета |

|

|

Способ учета готовой продукции |

Без использования счета 40 «Выпуск продукции» |

|

Способ оценки произведенной готовой продукции |

По неполной фактической производственной себестоимости |

Бухгалтерский учет на предприятии ПАО «ЧТПЗ» осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером, на основании пункта З статьи 7 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г.

Отражение информации в бухгалтерском учете и бухгалтерской отчетности осуществляется с применением журнально-ордерной формы счетоводства по счетам Рабочего плана счетов предприятия, с технологией обработки учетной информации вычислительной техникой в Корпоративной информационной системе (далее - КИС). Основание: Письмо МФ РФ «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях» от 24.07.1992 № 59.

Корпоративная информационная система - это открытая интегрированная система реального времени, автоматизирующая бизнес-процессы компании всех уровней и направлений деятельности, в том числе бизнес-процессы принятия управленческих решений. При этом степень автоматизации бизнес-процессов определяется исходя из обеспечения максимальной прибыли компании.

Рассмотрим главные отличия КИС от ИС (информационная система):

Основное отличие состоит в расширении функциональности и класса задач, решаемых системой. КИС - система информационного обеспечения управления предприятием, включающая, помимо учетно-отчетной компоненты, функциональность, обеспечивающую планирование и управление деятельностью предприятия.

Систему автоматизации управления компании можно называть КИС в том случае, если система охватывает все необходимые сферы управления компанией - от управления производственной деятельностью до управления финансами.

Автоматизация деятельности предприятия, как правило, начинается с внедрения учетных систем, в частности систем бухгалтерского и кадрового учета, построения системы электронного документооборота, создания систем поддержки и ведения договорной деятельности. В случае с КИС нужно говорить о наличии на предприятии нескольких информационных систем, которые могут работать автономно и являются составляющими «лоскутной» автоматизации предприятия. В основе построения КИС лежит концепция единого информационного пространства, все подсистемы КИС должны работать с единой базой данных, содержащей основные данные.

Лоскутная автоматизация компаний формируется, как правило, на базе собственных разработок с добавлением некоторого количества готового программного обеспечения, которое может поддерживаться разными операционными системами. КИС создается на базе единой интегрированной платформы. Создание КИС в рамках единой инструментальной среды, например SAP BS существенно повышает эффективность работы системы. [19][13]

Сегодня широко используется процессный подход к управлению деятельностью организации. Эффективность работы предприятия определяется степенью автоматизации основных и обеспечивающих бизнес-процессов компании. В основе работы ИС предприятия лежит функциональный подход, в то время как КИС - это интегрированный комплекс программ или информационных систем, поддерживающих основные и обеспечивающие бизнес-процессы компании.

Корпоративная информационная система - это не просто совокупность программ автоматизации бизнес-процессов компании: управление производством, ресурсами, финансово-хозяйственной деятельностью. Характерной чертой КИС является сквозная интеграция, при которой каждому модулю системы, отвечающему за свой бизнес-процесс, в режиме реальном времени доступна вся необходимая информация, вырабатываемая другими модулями без дополнительного и, тем более, двойного ввода информации.

Информационные системы предприятия нацелены на решение частных задач, в то время как КИС - это инструмент повышения эффективности бизнеса компании.

Отчетным периодом для годовой бухгалтерской отчетности является календарный год - с 1 января по 31 декабря включительно. Отчетным периодом для промежуточной бухгалтерской отчетности является период с 1 января по отчетную дату периода (квартал), за который составляется промежуточная бухгалтерская отчетность, включительно. Датой, на которую составляется бухгалтерская отчетность, является последний календарный день отчетного периода. Основанием служит статья 15 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011, п. 48 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. Приказом Минфина № 43н от 06.07.1999г.

В составе готовой продукции отражаются законченные производством изделия, прошедшие испытания и приемку, укомплектованные всеми частями согласно требованиям соответствующих стандартов. [2][14]

Учет готовой продукции на предприятии ведется на счете 43 «Готовая продукция» без применения счета 40 «Выпуск продукции (работ, услуг)». Основание: План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000г. № 94н.

Оценка готовой продукции производится по неполной фактической производственной себестоимости с аналитикой «Бухгалтерский шифр» в разрезе складов. Основание: пункт 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденной приказом Минфина России от 29.07.1998г. № 34н.

Себестоимость побочной (попутной) продукции отдельно не калькулируется и исчисляется по плановым ценам реализации. К побочной продукции (попутной и продукции второго сорта) относится продукция, не являющаяся целью производственного процесса, получаемая при выработке основной продукции. Основание: пункт 9.5 раздела 13 Методических рекомендаций по планированию, формированию и учету затрат на производство и реализацию продукции (работ, услуг) предприятий металлургического комплекса, утв. Департаментом промышленности Министерства промышленности и энергетики РФ 08.02.2004г.

Отпуск (списание) готовой продукции производится в оценке по средней себестоимости по каждому шифру продукции, складу.

Обобщение информации о наличии и движении отгруженной продукции (товаров), выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (в том числе при экспорте продукции), а также учет готовых изделий, переданных другим организациям для продажи на комиссионных началах, ведется с использованием счета 45 «Товары отгруженные» по аналитике «Шифр продукции» в разрезе счетов на отгрузку (за исключением счета 45.14). При фактической отгрузке продукции производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные». Одновременно с признанием выручки от продажи готовой продукции производится ее списание с кредита счета 45 «Товары отгруженные» в дебет субсчетов счета 90 «Продажи» по себестоимости каждой единицы продукции (продукции, учтенной по одному бухгалтерскому шифру и в одном счете на отгрузку).

Учет готовой продукции, отгруженной на склад агента, реализующего продукцию предприятия в рамках агентских договоров, ведется на счете 45.14 «Готовая продукция по агентским договорам через склад» в разрезе складов, кода продукции, шифров продукции. При отгрузке продукции на склад агента производится запись по кредиту счета 43 в дебет счета 45.14. В периоде признания выручки от продажи продукции (на основании отчета агента) производится списание готовой продукции с кредита счета 45.14 «Готовая продукция по агентским договорам через склад» в дебет субсчетов счета 90 «Продажи» по средней себестоимости, расчет которой осуществляется в конце отчетного периода (месяца).

Налог на добавленную стоимость, начисленный от стоимости отгруженной продукции с особыми условиями перехода права собственности, относится в дебет счета 76.71 «НДС на отгруженные продукцию, товары до перехода права собственности». По дате перехода права собственности к покупателю продукции и товаров НДС по кредиту 76.71 относится в дебет 90.3. Основание: пункт 16 ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом МФ РФ от 09.06.2001г. №44н, План счетов бухгалтерского учета финансово хозяйственной деятельности организаций и Инструкция по его применению, утв. Приказом Минфина РФ от 31.10.2000г. № 94н.

Готовая продукция, переданная в другие организации на доработку, в том числе для нанесения на нее полимерного покрытия, учитывается на отдельном субсчете к счету 43 «Готовая продукция» (43.4 «Готовая продукция, переданная в переработку») с аналитикой шифра «черной» трубы, склада организации-переработчика. На основании акта выполненных работ, полученного от переработчика, себестоимость «черных» труб соответствующего шифра относится в дебет счета 20 «Основное производство» (субсчет 20.11 «Доработка труб в сторонних организациях»). В дебет счета 20.11 списывается также стоимость услуг по переработке данных труб, при этом шифр «черной» трубы подлежит изменению на соответствующий шифр «покрытой» трубы. Сформированная себестоимость «покрытой» трубы списывается с кредита этого субсчета в дебет счета 43 субсчет 43.5 «Готовая продукция, полученная после переработки».

Железнодорожный тариф по доставке «черной» трубы на склад организации-переработчика относится на счет 43.4 «Готовая продукция, переданная в переработку» с аналитикой шифра «черной» трубы. Сумма железнодорожного тарифа, предъявленного организацией - переработчиком по доставке переработанной продукции до грузополучателя, списывается в дебет счетов учета расходов на продажу. При возврате «черных» труб на склад предприятия учет данной операции производится через сторно записи по дебету счета 43.4.

Готовая продукция, переданная на ответственное хранение и предназначенная для реализации со складов, находящихся вне территории предприятия, учитывается на отдельном субсчете к счету 43 «Готовая продукция» (43.6 «Готовая продукция на региональных складах») с аналитикой шифра продукции и склада организации, осуществляющей ответственное хранение.

Железнодорожный тариф по доставке готовой продукции на склад организации-хранителя, а также со склада организации-хранителя до грузополучателя относится на счета учета расходов на продажу.

2.3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА НА ИССЛЕДУЕМОМ ПРЕДПРИЯТИИ

Руководстве нуждается в обеспечении достоверной и своевременной информацией об имуществе предприятия и еuо финансовых обязательствах, ни основе которой строится управленческая политика. Точность и достоверность такой информации, а также осуществление управленческих решений обеспечивает система внутреннего контроля организации, которая является составляющей частью учетной системы предприятия. Субъектами внутреннего контроля в ПАО «ЧТПЗ» являются собственники, директор, главный бухгалтер и руководители структурных подразделений.

В таблице 6 представлены результаты анализа системы бухгалтерского учета готовой продукции на предприятии ПАО «ЧТПЗ»

Таблица 6

Результаты анализа системы бухгалтерского учета готовой продукции на предприятии ПАО «ЧТПЗ»

|

Положительные стороны |

Отрицательные стороны |

|

Сотрудники бухгалтерии обладают достаточным образованием, опытом работы и квалификацией Закрепление функциональных обязанностей ведения учета готовой продукции за конкретным лицом (зам. главного бухгалтера) Учетная политика содержит все существенные аспекты в отношении учета готовой продукции Движение готовой продукции отражается в первичных учетных документах унифицированной форм Учетные работы полностью автоматизированы в программе «КИС»; разработана система защиты информации, содержащейся в базах данных, программе бухгалтерского учета |

Низкий контроль за бизнес-рисками Отсутствует график документооборота движения готовой продукции Имеют место случаи задержки первичных документов из подразделений Готовая продукция на складе не застрахована на случай стихийных бедствий, что может привести к негативным финансовым последствиям |

Также было проведено тестирование контрольной среды предприятия и дана оценка ее надежности. Весовая оценка значимости вопросов варьируется от 1 до 3 и определяется, исходя из следующего:

- балл - если требования по вопросу не определены в локальных актах или не соблюдаются на предприятии, но их выполнение очевидно способствует снижению рисков (низкий уровень надежной контрольной среды);

- балла - если требования по вопросу определены в локальных нормативных актах, но их соблюдение носит нерегулярный характер (средний уровень надежности контрольной среды);

- балла - если требования по вопросу явно определены и выполняются (высокий уровень надежности контрольной среды).

В таблице 7 представлена оценка контрольной среды в ПАО «ЧТПЗ»

Таблица 7

Оценка контрольной среды в ПАО «ЧТПЗ»

|

Элементы контрольной среды |

Ответ, пояснение |

Оценка, баллы |

|

Стиль управления высшим руководством |

||

|

Управленческие и производственные решения (разделение полномочий) |

Организовано надлежащее распределение полномочий |

3 |

|

Подход в принятии базнес- рисков |

Умеренный |

2 |

|

Мониторинг бизнес-рисков |

Часто на интуитивном уровне без экономического обоснования |

2 |

|

Этика поведения и практика деловых отношений |

Высокая |

3 |

Продолжение таблицы 7

|

Элементы контрольной среды |

Ответ, пояснение |

Оценка, баллы |

|

Организационная структура |

||

|

Соответствие организационной структуры масштабности и сложности предприятия |

Соответствует |

3 |

|

Определение сфер полномочий и ответственности |

Определены в должностных инструкциях |

3 |

|

Внутренний уровень предприятия, на котором устанавливаются принципы и процедуры для санкционирования сделок |

Все сделки санкционированы уполномоченными на то лицами |

3 |

|

Участие руководства в контроле обработки данных |

Слабое |

2 |

|

Заседания Общего собрания участников по установке принципов и процедур, анализу эффективности и принятию соответствующих мер |

Протоколы своевременно готовятся и подписываются |

3 |

|

Работа ревизионной комиссии Общества |

Формальная структура |

1 |

|

Делегирование полномочий и ответственности Разрешение споров и разногласий |

Определено |

3 |

|

Информирование о должностных обязанностях сотрудника |

Должностные инструкции вручаются работнику под роспись |

3 |

|

Управление персоналом |

||

|

Установление кадровой политики и ее исполнение |

Установлена и исполняется |

3 |

|

Образование и компетентность персонала |

Достаточно высокие |

3 |

|

Понимание персоналом своих обязанностей и процедур |

Высокое |

3 |

Окончание таблицы 7

|

Элементы контрольной среды |

Ответ, пояснение |

Оценка, баллы |

|

Контроль за персоналом |

Умеренно присутствует |

3 |

|

Обучение персонала |

Практикуется только система наставничества |

2 |

|

Текучесть персонала |

Низкая |

3 |

|

Выявление изменений в стандартах бухгалтерского учета и отчетности |

Регулярный контроль в системе «КонсультантПлюс» |

3 |

|

Фактическое количество баллов |

51 |

|

|

Максимально возможное количество баллов |

57 |

|

|

Оценка надежности контрольной среды, % (51/57 * 100%) |

89 |

|

|

Вывод |

Контрольная среда оценивается как достаточно надежная |

|

Уровень надежности контрольной среды на предприятии оценивается как достаточно высокий (89% из 100%). Основными недостатками контрольной среды в ПАО «ЧТПЗ» являются:

- недостаточный контроль за бизнес-рисками;

- слабое участие руководства в контроле обработки данных;

- бездействие ревизионной комиссии Общества

- отсутствие эффективной системы обучения персонала;

Таким образом, исследование действующей системы учета готовой продукции на предприятии ПАО «ЧТПЗ» показало, что ведение учета соответствует требованиям действующего бухгалтерского и налогового законодательства. Учетные работы на предприятии ведутся в программе «КИС». Уровень надежности контрольной среды оценивается как достаточно высокий. Система внутреннего контроля готовой продукции на предприятии находится на уровне выше среднего.

ЗАКЛЮЧЕНИЕ

Данная курсовая работа посвящена анализу действующей системы бухгалтерского учета на ПАО «ЧТПЗ».

Объектом исследования в квалификационной работе выступило предприятие ПАО «ЧТПЗ», основным видом деятельности которого является производство трубной продукции.

Предприятие действует на основании Устава, отвечает за результаты своей хозяйственной деятельности и выполнение обязательств перед поставщиками, потребителями, бюджетом, банками.

По результатам анализа финансового состояния предприятия по данным 20132015 гг. сделан вывод о нормальном финансовом состоянии предприятия. В ходе выполнения работы были выполнены поставленные задачи и достигнута цель исследования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 06.12. 2011 № 402-ФЗ (ред. от 23.05.2016) // ЭПС «Система ГАРАНТ» ГАРАНТ-Максимум. Вся Россия / НПП «ГАРАНТ-СЕРВИС», 2016.

- Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 (ред. от 21.11.2011 с изменениями вступившими в силу с 01.01.2013.) // ЭПС «Система ГАРАНТ» ГАРАНТ-Максимум. Вся Россия / НПП «ГАРАНТ- СЕРВИС», 2016.

- Гражданский Кодекс Российской Федерации (часть первая). Федеральный закон № 51-ФЗ от 30.11.1994 (ред. от 31.01.2016) // ЭПС «Система ГАРАНТ» ГАРАНТ-Максимум. Вся Россия / НПП «ГАРАНТ-СЕРВИС», 2016.

- Гражданский Кодекс Российской Федерации (часть вторая). Федеральный закон № 14-ФЗ от 26.01.1996 (ред. от 29.06.2015) // ЭПС «Система ГАРАНТ» ГАРАНТ-Максимум. Вся Россия / НПП «ГАРАНТ-СЕРВИС», 2016.

- Налоговый Кодекс Российской Федерации (часть первая). Федеральный закон № 146-ФЗ от 31.07.1998 (ред. от 01.05.2016) // ЭПС «Система ГАРАНТ» ГАРАНТ-Максимум. Вся Россия / НПП «ГАРАНТ-СЕРВИС», 2016.

- Налоговый Кодекс Российской Федерации (часть вторая). Федеральный закон № 117-ФЗ от 05.08.2000 (ред. от 07.07.2003) // ЭПС «Система ГАРАНТ» ГАРАНТ-Максимум. Вся Россия / НПП «ГАРАНТ-СЕРВИС», 2016.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010), (с изменениями).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Приказ Минфина РФ от 29.07. 1998 № 34н (в редакции приказов Минфина РФ от 24.12.2010).

- ПБУ 6/01 «Учет основных средств» (в ред. Приказа Минфина РФ от 24.12.2010 №186н).

- ПБУ 1/2008 «Учетная политика организации». Приказ Минфина РФ от 06.10.2008 № Ибн.

- Бабаев, Ю.А. Теория бухгалтерского учёта: учебник для вузов. / Ю.А Бабаев, О.Н. Волкова. - М.: ЮНИТИ-ДАНА, 2013. - 304 с.

- Безруких, П.С. Бухгалтерский учет: учебник./ П.С.Безруких, В.Б.Ивашкевич, Н.П.Кондраков // Финансы и статистика, 2014. - 358 с

- Бабаев, Ю.А. Бухгалтерский учет: учебник./ Ю.А. Бабаев; под. ред. Ю.А. Бабаева - М.: ТК Велби, Изд-во Проспект, 2014. - 392 с.

- Васильева, Л.С. Финансовый анализ: учебник. / Л.С. Васильева, М.В. Петровская. - М.: КНОРУС, 2012. - 544 с.

- Владимирова, Л.П. Прогнозирование и планирование в условиях рынка: учебное пособие. / Л.П. Владимирова. - М.: Издательско--торговая корпорация «Дашков и Ко», 2013. - 400 с.

- Гребнев, Г.А. Экономика торгового предприятия: учебник. / Г.А. Гребнев. - М.: «Экономика», 2012. - 214 с.

- Грузинов, В.П. Экономика предприятия: учебное пособие. / В.П. Грузинов, В.Д. Грибов. - М.: Финансы и статистика, 2013. - 208 с.

- Ефимова, О. В. Анализ финансового положения предприятия: учебник. / О.В. Ефимова. - М. 2014. - 447с.

- Ефимова, О.В. Анализ рентабельности капитала. / О.В. Ефимова // Бухгалтерский учет. 2015. - №3.

- Зайцева Е.Н. Бухгалтерский учет, анализ и аудит: учебное пособие для выполнения выпускной квалификационной работы / Е.Н. Зайцева, В.Е. Кириллов, Т.В. Павлова. - Челябинск: Издательский центр ЮУрГУ, 2014. - 98с.

- Камаев, В.Д. Основы экономической теории: учебник. / В.Д. Камаев. - М: Изд-во МГТУ им. Баумана, 2014. - 760с.

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Приказ Минфина РФ от 29.07. 1998 № 34н (в редакции приказов Минфина РФ от 24.12.2010). ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации Приказ Минфина РФ от 29.07. 1998 № 34н (в редакции приказов Минфина РФ от 24.12.2010). ↑

-

ПБУ 6/01 «Учет основных средств» (в ред. Приказа Минфина РФ от 24.12.2010 №186н). ↑

-

ПБУ 1/2008 «Учетная политика организации». Приказ Минфина РФ от 06.10.2008 № Ибн. ↑

-

Безруких, П.С. Бухгалтерский учет: учебник./ П.С.Безруких, В.Б.Ивашкевич, Н.П.Кондраков // Финансы и статистика, 2014. - 358 с ↑

-

Камаев, В.Д. Основы экономической теории: учебник. / В.Д. Камаев. - М: Изд-во МГТУ им. Баумана, 2014. - 760с. ↑

-

Кодацкий, В.А. Затраты и прибыль. / В.А. Кодацкий // Экономист. - 2015. -№ 2. ↑

-

Кодацкий, В.А. Затраты и прибыль. / В.А. Кодацкий // Экономист. - 2015. -№ 2. ↑

-

Камаев, В.Д. Основы экономической теории: учебник. / В.Д. Камаев. - М: Изд-во МГТУ им. Баумана, 2014. - 760с. ↑

-

Налоговый Кодекс Российской Федерации (часть первая). Федеральный закон № 146-ФЗ от 31.07.1998 (ред. от 01.05.2016) // ЭПС «Система ГАРАНТ» ГАРАНТ-Максимум. Вся Россия / НПП «ГАРАНТ-СЕРВИС», 2016. ↑

-

Кодацкий, В.А. Затраты и прибыль. / В.А. Кодацкий // Экономист. - 2015. -№ 2. ↑

-

Бабаев, Ю.А. Бухгалтерский учет: учебник./ Ю.А. Бабаев; под. ред. Ю.А. Бабаева - М.: ТК Велби, Изд-во Проспект, 2014. - 392 с. ↑

-

Ефимова, О.В. Анализ рентабельности капитала. / О.В. Ефимова // Бухгалтерский учет. 2015. - №3. ↑

-

Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30.12.2008 (ред. от 21.11.2011 с изменениями вступившими в силу с 01.01.2013.) // ЭПС «Система ГАРАНТ» ГАРАНТ-Максимум. Вся Россия / НПП «ГАРАНТ- СЕРВИС», 2016. ↑

- Финансы коммерческих организаций (Сущность и функции финансов предприятий)

- Особенности формирования сленга и терминологии индустрии моды в английском языке

- Методы и технологии противодействия угрозам кадровой безопасности (Понятие кадровой безопасности организации)

- Группировка производственных бригад по важнейшим классификационным признакам (на примере реально существующей организации)

- Магазин электрооборудования

- Маркетинговый подход к ценообразованию и ценовой политикой предприятия (на примере ПАО «Глория Джинс»)

- Внедрение управления рестораном на основе АСУ на примере компании Макдоналдс

- Законность и правопорядок

- Общее понятие о гражданском праве

- Управление поведением в конфликтных ситуациях на примере ООО «АВЕРС Банк»

- Кадровая стратегия в системе стратегического управления организацией (Сущность и содержание кадрового менеджмента в организации)

- Опыт промышленной политики в разных странах