Лизинговые операции в банке

Содержание:

Введение.

Я считаю тему лизинга особенно актуальной, так как данное явление только набирает обороты в России, отечественные лизинговые операции постоянно развиваются и интегрируют в мировую финансовую систему.

Лизинговые операции принадлежат к широкому спектру видов операций коммерческих банков. Несмотря на то, что они могут проводиться не только банками, последние являются наиболее мощными кредиторами лизинга, а потому имеют наибольшее значение для характеристики этих операций. Лизинг обладает высоким потенциалом активизации экономического сотрудничества с зарубежными странами, в связи с чем международный лизинг получает все большее распространение.

Объектом данной курсовой работы является лизинг, а предметом выступают виды лизинга и его особенности.

Целью данной курсовой работы является изучение теории и существующей практики, связанных с лизинговыми операциями банков.

Глава 1. Сущность лизинга и его функции.

Термин «лизинг» происходит от английского глагола «to lease» и означает «сдавать и брать имущество внаем». Адекватные понятия имеются: в немецком языке — mitvertrag Kredit, в испанском — arrendamiento financiero, в итальянском — credito аrrendamiento, но во многих странах английский термин «leasing» используется чаще, чем его эквивалент на языке страны. Сущность лизинговой сделки была известна и во времена Аристотеля. Так, именно у него один из трактатов назван: «Богатство состоит в пользовании, а не в праве собственности». Другими словами, не обязательно для получения дохода иметь в собственности какое-либо имущество, достаточно иметь право пользоваться каким- либо имуществом, чтобы получать доход.

Однако настоящий бум в лизинговых отношениях произошел в Америке в начале 50-х гг. XX в. В лизинг начали активно сдаваться средства производства: технологическое оборудование, машины, механизмы, суда, самолеты и т. д. Это начинание по достоинству оценило правительство США, создав государственную программу стимулирования этой деятельности, что значительно активизировало лизинговые услуги. В силу ряда обстоятельств лизинг получил достаточно быстрое развитие, что положило начало становлению лизингового бизнеса. Появились компании и фирмы, предлагающие за определенную плату предоставление лизинговых услуг, которые стали основой их предпринимательской деятельности.

Лизинг в США, Канаде и Европе в 60 - 80-е гг. интенсивно развивался, а вскоре его географические границы еще более расширились: лизинговый рынок появился в Австралии и Японии. В Россию понятие «лизинг» пришло во время Второй мировой войны, когда в 1941 – 1945 гг. по leand-lease осуществлялись поставки американской техники. Позже, в 70 - 80-е годы лизинг рассматривался советскими внешнеторговыми организациями прежде всего как одна из форм приобретения и реализации такого оборудования, как крупногабаритные универсальные и другие дорогостоящие станки, поточные линии, дорожно-строительное, кузнечно-прессовое, энергетическое оборудование, а также ремонтные мастерские, самолеты, морские суда, автомашины, вычислительная техника на базе ЭВМ и т.д., с использованием специальной формы кредита. Лизинг обычно фиксировался в соглашениях, заключенных между советскими и иностранными партнерами, на определенный срок.

Российские лизинговые компании начали образовываться с середины 1990 года. В октябре 1994 года была создана Российская ассоциация лизинговых компаний “Рослизинг”. В 1994 году “Рослизинг” стал корреспондентским членом Европейской федерации ассоциаций лизинговых компаний “LEASEUROPE”.

Существует множество определений лизинга, вот лишь некоторые из них:

Лизинг - долгосрочная аренда машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора.

Лизинг - вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (договору лизинга) одно лицо обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество другому лицу за плату во временное пользование для предпринимательских целей.

Лизинг — это приобретение оборудования с предоставлением его в аренду организациям (лизингополучателю) в обмен на лизинговые платежи. Лизинг предусматривает возможность выкупа оборудования по истечении срока действия лизингового договора или досрочно по остаточной стоимости.

Лизинг – форма вложения средств на возвратной основе, т.е. предоставление на определенный период средств, которые лизингодатель получает обратно в установленное время.

В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге право собственности на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь право на его временное использование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование владельцу.

Субъектами лизинга его прямыми участниками являются лизингодатель, лизингополучателя и поставщик, ниже будут даны их определения.

Лизингодатель - лицо, осуществляющее лизинговую деятельность (обычно лизинговая компания), т.е. передачу в лизинг специально приобретенного для этого имущества.

Лизинговыми называются все компании, осуществляющие арендные отношения независимо от вида аренды. Различают специализированные компании, занимающиеся одним видом товаров или группой товаров, и универсальные, предающие в аренду самые разнообразные виды машин и оборудования. Специализированные компании, как правило, эти фирмы располагают собственным запасом машин и оборудования, предоставляемых потребителю. Универсальные лизинговые компании предоставляют арендатору право выбора поставщика оборудования, размещения заказа и приемки объекта сделки.

Лизингополучатель - лицо, получающее имущество в пользование по договору лизинга.

Лизинг дает ряд преимуществ лизингополучателю:

- уменьшение платежей по налогу на имущество и налогу на прибыль, так как лизинговые платежи входят в себестоимость продукции (услуг), а приобретение оборудования без лизинга осуществляется из прибыли;

- возможность более простого получения кредита в банке при сотрудничестве с лизинговой компанией;

- упрощение бухгалтерского учета (учет основных средств, начисление амортизации, оплата части налогов и сборов, а также управление долгом осуществляется лизинговой компанией);

- возможность приобретения качественного оборудования после его эксплуатации лизингополучателем по остаточной стоимости.

Анализ поведения арендаторов в различных хозяйственных ситуациях, мотивов их действий и целей, которые они ставят, позволяет выявить два типа лизингополучателей:

первый тип — это предприниматели, которые с помощью лизинга пытаются достичь нескольких целей: получить высокий доход, утвердиться в обществе как самостоятельная свободная личность, создать комфортные условия жизни и быта;

второй тип — это люди, не имеющие достаточного стартового капитала. Они стремятся получить максимум прибыли за счет наращивания объемов производства, вводят жесткий режим экономии, мало заботятся об условиях труда и быта, добиваются своей цели в основном изнурительным тяжелым трудом.

Поставщик (продавец) объекта лизинга - изготовитель машин и оборудования, продающий имущество, являющееся объектом лизинга.

Косвенными участниками лизинговой сделки являются:

банки, кредитующие лизингодателя и выступающие гарантами сделок;

страховые компании, которые страхуют выданные кредиты на приобретение оборудования от возможных рисков неплатежей лизингополучателя лизингодателю, а также производят страхование имущества лизингополучателя; брокерские и другие посреднические фирмы.

Посредники — профессиональные участники лизинговых операции, выступают в качестве:

- представителя клиента перед другими участниками лизинговых отношений;

- самостоятельного субъекта сделок с поставщиками, покупающего у них оборудование в собственность с целью последующей реализации другим клиентам.

Среди посредников, участвующих, лизинговых сделках, выделяются ряд профессионально специализированных предпринимателей с различным кругом прав и обязанностей.

Итак, посредники — это лица, представляющие интересы товаропроизводителя и потребителя, а часто и действующие от их имени. Они способствуют повышению эффективности работы производителей, поскольку позволяют им сосредоточиться на самом процессе производства, передавая функции продвижения товара посреднику. Кроме того, включение посредников в лизинговые операции существенно сокращает срок оборачиваемости капитала и, следовательно, повышает доходность производства.

В зависимости от конкретных обстоятельств объектом лизинга может быть любое движимое и недвижимое имущество. Все объекты лизинга в общем виде можно классифицировать по различным признакам.

Следует различать понятия «лизинг» и «аренда».

1. Лизинговые отношения наряду с лизингодателем и лизингополучателем включают дополнительную фигуру — продавца лизингового имущества, который отсутствует при аренде.

2. При лизинге активная роль отводится лизингополучателю, что не свойственно арендным отношениям. Преимущественное право выбора имущества и его изготовителя (продавца) принадлежит пользователю. Кроме этого, лизингодатель обязан поставить в известность продавца имущества, что оно приобретается специально для сдачи его в лизинг. При аренде продавец имущества самостоятельной роли не играет или отсутствует.

3. В отличие от арендных отношений при лизинге лизингополучатель наделяется правами и обязанностями, свойственными покупателю. Это выражается в следующем. Имущество продавцом непосредственно передается лизингополучателю по месту его нахождения или в другом месте, указанном в договоре, минуя его фактического собственника (лизингодателя), и принимается в эксплуатацию пользователем. За лизингодателем остается только обязанность оплатить имущество и право расторгнуть договор купли-продажи с продавцом.

4. По-разному распределяются риски в договорах аренды и лизинга, связанные с недостатками, обнаруженными в имуществе.

По договору аренды арендодатель отвечает перед арендатором за все недостатки, препятствующие пользованию имуществом.

По договору лизинга лизингодатель не отвечает перед пользователем за недостатки переданного имущества, равно как и за вред, причиненный жизни, здоровью граждан в процессе использования объекта лизинга, а также имуществу пользователя и третьих лиц. Ответственность в размере причиненного лизингополучателю ущерба наступает лишь, в случае, когда выбор поставщика осуществлялся самим лизингодателем, либо он вмешался в выбор имущества, его характеристик или поставщика.

Итак, лизинговые отношения складываются из важнейших факторов производства: труда и капитала, которые в совокупности и обеспечивают, с одной стороны, участие субъектов лизинга в формировании бюджета, а, следовательно, в решении социально-экономических проблем общества, а с другой – расширенное воспроизводство и обеспечение рынка необходимой продукцией.

Что же касается экономической сущности лизинга, то она объясняется характером имущественных отношений, возникающих при лизинговых сделках. Имущество – предмет договора лизинга – является собственностью лизингодателя, лизингополучатель же в течение срока действия договора получает право владения и пользования этим имуществом за определенную плату

Экономическая сущность лизинга делает его применение наиболее эффективным в отраслях, выпускающих продукцию высокой степени готовности, сбыт которой во многом определяется ее конкурентоспособностью и наличием средств у пользователя этой продукции.

Достоинства лизинга состоят в следующем:

арендатору не нужно решать проблемы реализации оборудования по истечении срока аренды;

арендатор в отличие от собственника может застраховать себя от морально устаревшего оборудования; инвестирование в форме имущества в отличие от денежного кредита снижает риск не возврата средств, т.к. за лизингодателем сохраняются права собственности на переданное имущество; лизинг предполагает 100-процентное кредитование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество. При использовании обычного кредита предприятие должно было часть стоимости покупки оплатить за счет собственных средств.

Лизинговое соглашение более гибко, чем ссуда, т.к. предоставляет возможность обеим сторонам выработать удобную схему выплат. По взаимной договоренности сторон лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на взятом в лизинг оборудовании. Ставки платежей могут быть фиксированными и плавающими

Основным недостатком лизинга являются следующие аспекты:

из-за инфляции арендатор не выигрывает на повышении остаточной стоимости оборудования; если научно-технический прогресс делает изделие устаревшим, то арендные платежи приходится вносить до окончания договора; существуют некоторые проблемы действующего законодательства; стоимость лизинга несколько больше, чем ссуды, но при этом нельзя забывать, что риск устаревшего оборудования ложится на арендодателя, вследствие чего он берет большую комиссию для компенсации.

По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на:

чистый (net leasing), когда все расходы по обслуживанию имущества принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые, или нетто, платежи. Большинство услуг на отечественном лизинговом рынке оборудования являются чистыми;

полный («мокрый» лизинг, wet leasing), т. е. с полным набором услуг, когда лизингодатель принимает на себя все расходы по обслуживанию имущества. Его используют, как правило, сами изготовители оборудования.

Разновидностью «мокрого» лизинга можно назвать так называемый лизинг «под ключ».

частичный (с частичным набором услуг), когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

По типу финансирования лизинг делится на:

срочный, когда имеет место одноразовая аренда имущества; возобновляемый (револьверный), при котором по истечении первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы.

Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее не оговариваются.

Разновидностью возобновляемого лизинга выступает генеральный лизинг, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов.

В зависимости от состава участников (субъектов) сделки различаются следующие виды лизинга:

прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двусторонняя сделка);

Одной из форм прямого лизинга следует признать возвратный лизинг (sale and leaseback arrangement), представляющий собой систему взаимосвязанных соглашений, при которой фирма — собственник земли, зданий, сооружений или оборудования продает эту собственность финансовому институту и одновременно оформляет соглашение о долгосрочной аренде своей бывшей собственности на условиях лизинга.

косвенный лизинг, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель. Каждый из них выступает раздельно и самостоятельно;

лизинг с участием множества сторон, или раздельный лизинг (leveraged leasing,). Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, комплектное оборудование предприятий, железнодорожный и подвижной состав, буровые платформы и т. п.;

групповой(акционерный): в качестве лизингодателя выступает группа участников(акционеров).

По типу имущества различают:

лизинг движимости (оборудование, техника, автомобили и т. п.), в том числе новой и бывшей в употреблении;

лизинг недвижимости (здания, сооружения, суда, самолеты).

По степени окупаемости имущества лизинг подразделяется на:

— лизинг с полной (или близкой к полной) окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и выплата лизингодателю стоимости имущества;

— лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее.

В соответствии с признаками окупаемости (условиями амортизации) имущества выделяют так называемые финансовый и оперативный лизинг. Финансовый, капитальный, или прямой лизинг представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

Финансирование лизинговых сделок банками осуществляется обычно двумя способами:

предоставление займа, когда банк кредитует лизинговую компанию, предоставляя ей кредит на проведение одной лизинговой операции или, чаще, нескольких операций, т. е. на целый пакет лизинговых соглашений. Сумма кредита зависит от репутации и кредитоспособности лизингодателя;

приобретение обязательств — банк покупает у лизингодателя обязательства его клиентов без права обратного требования, учитывая при этом репутацию лизингополучателей и эффективность проекта.

Оперативный, или сервисный, лизинг представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Он заключается чаще всего на срок от нескольких месяцев до трех лет.

В зависимости от сектора рынка, где проводятся лизинговые операции, разделяют:

внутренний лизинг, когда все участники сделки представляют одну страну;

внешний (международный) лизинг. К внешнему лизингу относятся сделки, в которых хотя бы одна из сторон принадлежит к разным странам. К этому же виду лизинга относят и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон строит свою деятельность и имеет капитал совместно с зарубежной фирмой, т. е. является совместным предприятием.

Внешний лизинг, в свою очередь, подразделяется на:

импортный, когда зарубежной стороной является лизингодатель;

экспортный, когда зарубежной стороной является лизингополучатель;

транзитный, когда лизингодатель, лизингополучатель и производитель (продавец) находятся в разных странах; обратный: лизинговая фирма приобретает у владельца оборудование и сдает его в аренду ему же;

лизинг поставщика: лизинговая фирма приобретает у производитель продукцию и сдает ее в аренду этому же производителю; сложный лизинг: в операции участвуют две или несколько лизинговых фирм, расположенных в различных странах.

В зависимости от сроков аренды в международной практике различают три вида аренды:

- краткосрочная (рентинг) - на срок от одного дня до одного года;

- среднесрочная (хайринг) - на срок от одного года до трех лет;

- долгосрочная (лизинг) - на срок от трех и более лет.

По отношению к налоговым, амортизационным льготам различают лизинг:

с использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т. п. Лизинг, связанный с налоговыми льготами, широко применялся английскими и американскими фирмами в 80-х годах во внешнеэкономической сфере. Сделки базировались на получении лизингодателем налоговых льгот по инвестициям в машины и оборудование, которые сдавались в аренду за рубежом.

без использования льгот.

В зависимости от условий амортизации используемого имущества:

лизинг с полной амортизацией: полная выплата стоимости объекта, продолжительность сделки совпадает с нормативным сроком амортизации объекта;

лизинг с неполной амортизацией допускает частичную выплату стоимости объекта и по своему содержанию приближается к параметрам оперативного.

В качестве разновидности выделяют лизинг с ускоренной амортизацией. Она предусматривается по соглашению сторон в договоре лизинга с последующим уведомлением об этом налоговых органов.

По характеру лизинговых платежей осуществляется разделение лизинга по видам в зависимости от:

вида лизинга (финансовый, оперативный);

формы расчетов между лизингодателем и лизингополучателем:

а) денежные, когда все платежи производятся в денежной форме;

б) компенсационные, когда платежи осуществляются в форме поставки товаров, произведенных на сданном в лизинг оборудовании (по существу, это бартер), или путем зачета услуг, оказываемых друг другу лизингополучателем и лизингодателем.

в) смешанные, когда применяются обе указанные формы платежа.

— состава учитываемых элементов платежа (амортизация, дополнительные услуги, лизинговая маржа, страхование и т. д.);

— применяемого метода начисления:

а) с фиксированной общей суммой;

б) с авансом (депозитом);

в) с учетом выкупа имущества по остаточной стоимости;

г) с учетом периодичности внесения (ежегодные, полугодичные, ежеквартальные, ежемесячные);

д) с учетом срочности внесения (в начале, середине или в конце периода платежа);

е) с учетом способа уплаты: равномерными равными доля ми; с увеличивающимися и уменьшающимися размерами (в зависимости от финансового состояния лизингополучателя и условий договора).

В зависимости от степени риска для лизингодателя:

а) необеспеченный лизинг, при котором лизингополучатель фактически не представляет лизингодателю никаких дополнительных гарантий выполнения своих обязательств;

б) частично обеспеченный лизинг, подразумевающий наличие страхового депозита, покрывающего определенную долю расходов лизингодателя и «замороженного» на счетах кредитной организации до окончания срока договора и полного выполнения лизингополучателем своих обязательств;

в) гарантированный (обеспеченный) лизинг, при котором риски распределяются между несколькими субъектами, выступающими гарантами лизингополучателя, либо страховыми компаниями, специализирующимися на страховании возврата лизинговых платежей, а также лизингового имущества.

По размеру лизинговых сделок на практике различают мелкий, стандартный (средний) и крупный лизинг.

Мелкий лизинг (до 100 - 200 тыс. руб.) широко распространен во многих странах. Предметом таких сделок обычно является непроизводственное (не задействованное в процессе производства) имущество - компьютеры, оргтехника, телефонные станции, системы безопасности и др.

Средний лизинг располагается в диапазоне от 200 тыс. руб. до2,5 млн руб., что соответствует цене наиболее популярных видов имущества - мини-заводов различного назначения, технологического оборудования и др.

Крупный лизинг (более 20,0 млн руб.) ориентированы на такое имущество, как самолеты, суда, энергетическое оборудование и т. д.

Действительный лизинг в правовом отношении соответствует действующему законодательству и экономическому содержанию лизинговой формы предпринимательской деятельности.

Фиктивный лизинг носит спекулятивный характер и рассчитан на получение прибыли за счет действующих в стране налоговых и других льгот. Следует отметить, что лизинг – это особый вид предпринимательской деятельности, состоящий из организационно-экономических форм отношений. Как сложное социально-экономическое явление, он охватывает важнейшие функции по формированию многоукладной экономики: финансовую, производственную, снабжения, использования налоговых и амортизационных льгот, при этом использование последних имеет некоторые особенности:

имущество по лизингу учитывается на балансе лизингодателя или лизингополучателя по согласованию между ними;

лизинговые платежи относятся на себестоимость производимой лизингополучателями продукции (услуг), что соответственно уменьшает налогооблагаемую прибыль; ускоренная амортизация, исчисляемая оговоренным в контракте сроком, уменьшает облагаемую прибыль и ускоряет обновление материально-технической базы.

Финансовая функция лизинга выражена наиболее четко, поскольку он является формой вложения в основные фонды, дополнением к традиционным каналам финансирования, таким, как бюджетные средства, собственные средства предприятий и организаций, долгосрочный кредит и прочие источники.

Расширение масштабов лизингового кредита в перспективе может сузить сферу использования долгосрочного кредитования, хотя и незначительно, но в целом приведет к росту источников заемных средств.

Таким образом, на практике лизинг позволит предприятию-лизингополучателю расширить каналы их привлечения в оборот.

В современных условия хозяйствования финансовой функции принадлежит в лизинге ведущая роль. Предприятие-лизингополучатель, обращаясь к лизингу по финансовым мотивам, получает возможность пользоваться необходимым для него имуществом без единовременной мобилизации на эти цели собственных средств или привлечения заемных средств. Лизингополучатель освобождается от полной единовременной оплаты стоимости имущества, что выгодно отличает лизинг от обычной купли-продажи и в ряде случаев рассматривается как ее альтернатива.

Кроме того, лизинг может открывать доступ к нужному имуществу в случае каких-либо кредитных ограничений и невозможности привлечения для этих целей заемных средств.

Производственная функция лизинга состоит в том, что это - один из наиболее прогрессивных методов материально-технического обеспечения производства, открывающих доступ к передовой технике в условиях ее быстрого морального старения. Мировой опыт свидетельствует, что бурному развитию лизинга способствует ускорение темпов научно-технического прогресса. Лизинг позволяет разрешить противоречие между необходимостью использования в условиях обостряющейся конкуренции самой современной техники и быстрым ее моральным старением. Так, в конце 60-х - начале 70-х годов лизинговый бум за рубежом был спровоцирован резко возросшим на рынке спросом на электронно-вычислительную технику, которая и стала наряду со средствами транспорта одним из первых объектов лизинга.

Лизинг открывает возможность использовать в производственной деятельности не только какое-либо отдельное оборудование, но и целые укомплектованные производства. Кроме того, создаются условия для получения наиболее передовой технологии, ее успешного освоения и поддержания на высоком техническом уровне. При развитых видах лизинга передача техники и технологии может сопровождаться приобретением пользователем определенного набора различных услуг - от технического обслуживания до услуг по страхованию, маркетингу обеспечению сырьем, рабочей силой и др.

Благодаря таким чертам лизинга, как оперативность и гибкость, пользователь получает возможность удовлетворять свои производственные потребности, связанные с сезонным характером работ (сельское хозяйство, перерабатывающие отрасли, строительство). Таким образом, производственная функция лизинга заключается в решении лизингополучателем своих производственных задач посредством временного использования, а не приобретения машин и оборудования в собственность.

Сбытовая сфера лизинга включает круг потребителей, и освоение новых рынков сбыта.

Лизинг воздействует как прямо, так и опосредованно на все стороны производства, жизни и быта населения как в экономическом смысле, когда имущественные отношения способствуют техническому перевооружению предприятий, ускоряя научно-технический прогресс, так и в социальном, когда обеспечивается стимулирование трудовой активности людей и мобилизация их творческих возможностей, а также и в политическом, когда происходит демократизация хозяйственной жизни.

Сбытовая функция лизинга имеет значение только в том случае, если к нему прибегают в целях расширения круга потребителей и завоевания новых рынков сбыта. С помощью лизинга в число потребителей вовлекаются те предприятия, которые либо не имеют финансовых возможностей приобрести оборудование в собственность, либо в силу особенностей производственного цикла не нуждаются в постоянном обладании им. В некоторых случаях к лизингу единичного оборудования обращаются перед закупкой партии, с тем, чтобы опробовать образцы в конкретных условиях производства.

1.1. Лизинг как инструмент финансирования в деятельности компании.

Лизинг представляет собой долгосрочную аренду движимого и недвижимого имущества и является косвенной формой финансирования деятельности предприятия. С коммерческой точки зрения при лизинге происходит то же самое, что и при купле-продаже оборудования на условиях рассрочки платежа: лизингополучатель вносит в течение согласованного срока ежемесячные (квартальные, полугодовые) платежи в лизинговое учреждение, которое сохраняет за собой на период сделки право собственности на финансируемый объект.

Лизинг имеет определенные черты банковского кредита, так как он дает возможность лизингополучателю осуществлять платежи в течение оговоренного срока за арендуемое оборудование за счет реализации произведенной на лизинговом оборудовании продукции.

Как правило, лизинг сопровождается разнообразными услугами, которые предоставляются клиентам лизинговой компанией. Более того, взятое в аренду имущество при лизинге не отражается на балансе предприятия лизингополучателя, так как право собственности сохраняется за лизингодателем. Лизинг способствует увеличению общего объема операций лизингополучателя и может рассматриваться как «вне балансового финансирования».

Платежи лизингополучателя относятся на себестоимость выпускаемой им продукции и тем самым снижают налогооблагаемую прибыль. Однако повышение удельного веса таких платежей приводит к увеличению издержек и может повлечь за собой рост цен и, как результат, утрату конкурентоспособности. Вот почему, принимая решение о лизинге, следует осуществить подробные расчеты суммы платежей за получаемое по лизингу имущество, сопоставить их с финансовыми расчетами, связанными с приобретением аналогичного оборудования за собственные средства или в счет долгосрочного банковского кредита.

В настоящее время основная часть мирового рынка лизинговых операций сконцентрирована в треугольнике США — Западная Европа — Япония. В Западной Европе в роли лизингодателей, как правило, выступают специализированные лизинговые компании, которые являются дочерними обществами или просто контролируются коммерческими банками или находятся под контролем крупнейших производителей и поставщиков того или иного товара на мировом рынке.

В Японии лизинговые компании помимо услуг по аренде и финансированию обычно предоставляют широкий спектр услуг по сервисному обслуживанию, обучению персонала и т.д.

Осуществляя кредитование лизинговых компаний, коммерческие банки косвенно финансируют лизингополучателей, однако не в форме денежного (валютного), а товарного кредита. Лизинг, таким образом, является не только одним из способов финансирования капиталовложений, но и специфической формой товарного кредита.

Международный рынок лизинговых услуг является одним из наиболее динамичных. По имеющимся экспертным оценкам, в середине 90-х гг. объем лизинговых контрактов составил около 300 млрд долл. США против 50 млрд долл. США в конце 70-х гг. В настоящее время в США каждый четвертый доллар, вложенный в расширение и модернизацию производства, затрачивается не на приобретение техники и оборудования в собственность, а на их временное использование на условиях лизинга. В ряде стран, например, в Японии, лизинг используется как особая форма поддержки малого бизнеса. В этой стране в системе лизинга в качестве кредиторов выступают не только частные фирмы и банки, но и национальное правительство и правительства префектур.

В России в 1995 г. существовало 24 лизинговые компании, а на начало 1998 г. — уже более 300. В 1994 г. была создана Российская ассоциация лизинговых компаний (Рос лизинг), которая объединяет 47 ведущих лизинговых компаний, банков, страховых обществ.

По экспертным оценкам, объем лизинговых операций в 1998 г. составил около 120—140 млн долл. США, или приблизительно

0,1% всего объема инвестиций в основной капитал. По прогнозу Министерства экономики РФ, доля лизинга в общем объеме инвестиций будет расти и в 2000 г. достигнет 20%.

Лизинговые операции осуществляются на основе договоров, нередко называемых лизинговыми соглашениями, условия которых зависят от типа лизинговой операции. Существуют различные виды лизинговых операций, среди которых наиболее распространены: финансовый, или прямой, лизинг; оперативный, или сервисный, лизинг; возвратный лизинг.

Финансовый, или прямой, лизинг характеризуется следующим:

не предусматривает никакого обслуживания имущества со стороны лизингодателя;

не допускает досрочного прекращения аренды;

является полностью амортизационным (период физического износа оборудования совпадает с периодом его аренды).

При финансовом лизинге лизингодатель всегда стремится возместить все свои издержки в течении одного срока лизингового договора или его пролонгации.

Процедура заключения договоров по финансовому лизингу достаточно проста, поскольку используются типовые формы лизинговых соглашений. Лизинговая процедура требует значительно меньше документов, чем оформление долгосрочного кредита по обычной схеме. Лишь сложные лизинговые операции, в которых принимают участие зарубежные партнеры, требуют разработки индивидуальной формы соглашения.

Как правило, финансовый лизинг применяется в высокотехнологичных отраслях, где требуется быстрое обновление основных фондов.

Оперативный, или сервисный, лизинг характеризуется более коротким, чем жизненный цикл оборудования, сроком аренды и неполной амортизацией оборудования за время лизинговой эксплуатации. Договор заключается, как правило, сроком на 2—3 года, иногда на 5 лет и может быть расторгнут лизингополучателем. В дальнейшем могут быть предусмотрены меры по перезаключению договора на других условиях либо продажа оборудования по остаточной стоимости.

В случае заключения договора на оперативный лизинг предусматривается также возможность оказания лизингодателем широкого спектра сервисных услуг (наладка, ремонт оборудования, профессиональная подготовка специалистов и т.д.).

При оперативном лизинге ставки лизинговых платежей обычно выше, чем при финансовом лизинге. Это объясняется тем, что лизингодатель, не имея гарантии полной окупаемости затрат, вынужден учитывать различные экономические и прочие риски в цене лизингового контракта наряду с учетом затрат на техническое обслуживание и страхование объекта лизинга.

При возвратном лизинге создается система взаимосвязанных соглашений, при которой фирма — собственник зданий, оборудования и т.д. продает эту собственность с одновременным оформлением соглашения о долгосрочной аренде бывшей своей собственности на условиях лизинга. В качестве партнера по данной сделке может выступать страховая компания, коммерческий банк, лизинговая компания. В таком случае данная лизинговая операция выступает как альтернатива залоговой операции.

В 60-х гг. лизинг стал использоваться и как инструмент финансирования экспортных операций — так называемый международный лизинг. Он облегчает доступ лизингополучателя к современному иностранному оборудованию без значительных единовременных затрат валюты.

Наиболее типичными преимуществами лизинга по сравнению с покупкой инвестиционных ценностей за счет собственных средств покупателя являются следующие:

лизингополучатель получает во временное пользование дорогостоящее оборудование без крупных единовременных финансовых затрат;

лизингополучатель страхует себя от возможного быстрого морального износа объекта сделки.

Это преимущество является особенно важным для мелких и средних предприятий, не обладающих высокой ликвидностью; лизингодатель обеспечивает лизингополучателя полным набором услуг по организации финансирования сделки, консультированию, техническому обслуживанию объекта сделки; отделение права владения объектом сделки от права пользования лизинговым оборудованием экономически обязывает лизингополучателя использовать его только в период максимальной рентабельности; лизинг позволяет лизингополучателю разместить высвобождающиеся денежные средства в другие активы.

Можно сформулировать и преимущества лизинга по сравнению с привлечением банковской ссуды:

объект лизинговой сделки не отражается на балансе лизингополучателя как его долговое обязательство. Это позволяет предприятию-лизингополучателю поддерживать оптимальную ликвидность баланса (соотношение собственных и заемных средств) и не ограничивать привлечение денежных ресурсов финансово кредитных учреждений; в первые годы эксплуатации оборудования лизинговые платежи, как правило, меньше, чем суммы, выплачиваемые по кредиту; финансовый лизинг привлекателен по сравнению с приобретением оборудования за счет кредита, так как при этом достигается 100%-ное финансирование объекта сделки, в то время как кредит покрывает лишь 70—80% стоимости приобретаемого оборудования; в течение срока лизингового договора применяются фиксированные платежи, выплачиваемые чаще, чем платежи в погашение кредита. Это уменьшает размер одного платежа и способствует стабильности финансов лизингополучателя; сроки лизингового договора могут быть от 3 до 20 и более лет.

Лизинговые операции, имеющие ряд преимуществ по сравнению с другими вариантами привлечения финансовых средств, используются и российскими предприятиями. В последние годы появились специализированные лизинговые фирмы, предоставляющие в аренду строительную технику, определенные виды оборудования. Но дальнейшее развитие подобных операций связано с совершенствованием правовой базы, разработкой правительственных мер их поддержки. Постепенно Россия вовлекается в орбиту развития лизинговых операций, чему способствует участие в Объединении европейских лизинговых обществ — ЛИЗЮРОП, в которое входят лизинговые общества и союзы из 25 европейских государств (основано в 1972 г.).

1.2. Основные типы лизинга

Важно понять сущность и виды лизинга. Среди основных понятий можно выделить:

– предмет лизинга – движимое и недвижимое имущество, которое передается в аренду (сюда не относятся земельные участки, природные объекты и имущество, принадлежащее государству или такое, по которому есть ограничения по обращению) и принадлежит лизингодателю;

– лизингодатель – владелец предмета лизинга, передающий ее в аренду за определенную плату;

– лизингополучатель – физическое или юридическое лицо, которое берет предмет лизинга в пользование на конкретных условиях с обязательной ежемесячной оплатой и возможностью последующего выкупа.

Существует такая классификация видов лизинга:

Финансовый. По окончании договора лизингополучатель (арендатор) имеет право выкупить объект. Его остаточная стоимость довольно низка, так как учитывается амортизация на протяжении длительного срока пользования. В отдельных случаях объект даже без дополнительной оплаты переходит в собственность лизингополучателя;

Оперативный. Часто называется операционным. Такой вид лизинга не предусматривает последующего выкупа имущества, а срок договора намного короче. По окончании договора объект может повторно передаваться в аренду. Ставка более высокая в сравнении с финансовым лизингом;

Возвратный. Встречается очень редко. Продавец имущества является и его арендатором. Это особая форма кредита под залог собственных производственных фондов. При этом юридическое лицо получает еще и экономический эффект в связи с упрощением налогообложения.

Выделяют разные виды финансового лизинга в зависимости от условий договора:

С полной окупаемостью. Объект полностью окупается на протяжении в течение действия срока договора;

С неполной окупаемостью. Объект лишь частично окупается на протяжении срока договора.

Глава 2. Лизинговый рынок и его современное состояние в России.

2.1. Основные тенденции развития лизингового рынка.

Роль лизинга в экономике страны складывается под влиянием ряда факторов, к которым относятся наличие налоговых льгот для лизинга, уровень развития банковской системы и финансовой сферы в целом, отраслевая структура экономики и уровень изношенности основных средств.

Наблюдаются существенные различия в структуре объёмов нового бизнеса между РФ и странами Европы: драйвером европейского рынка лизинга является сегмент пассажирского транспорта, в то время как в РФ значительно преобладает сегмент “big ticket” (ж/д техника, авиационная техника, суда). Доля лизинга в структуре инвестиций в основной капитал экономики РФ составляет 7,2% (2014 г.) (рис. 6). Для сравнения: в странах с развитым рынком лизинга этот показатель существенно выше – 15-30%, что свидетельствует о наличии значительного потенциала в развитии лизинга в РФ в долгосрочной перспективе.

Спрос на объект лизинга определяется целым рядом факторов, среди которых наиболее значимыми являются: цена имущества, налоговые льготы для участников лизинговых отношений, платежеспособность потенциальных лизингополучателей, ставка банковского процента как альтернативная возможность приобретения основных средств.

В мировой экономике лизинговые сделки завоевали лидирующие позиции среди инвестиционных продуктов в силу ряда преимуществ, к которым можно отнести налоговые льготы, решение проблемы обеспечения, различные варианты установления лизинговых платежей, простаты учета. Опыт развивающихся стран (Китай, Малайзия, Корея) позволяют сделать вывод о том, что проведение технического перевооружения и модернизации национальных хозяйств этих государств, в течение короткого промежутка времени стало возможным, благодаря использованию лизинга. В России, для которой проблемы модернизации и инновационного развития экономики является актуальными и насущными, лизинг не играет той роли, так как перспективы его роста зависят от внутренних и внешних факторов. К внутренним факторам относятся снижение ставки рефинансирования, уменьшение налоговой нагрузки и др. Более важным являются внешние факторы, к которым можно отнести ситуацию на мировом финансовом рынке, конъюнктуру на сырье, санкции. Действия политики санкций как со стороны США и ЕС в отношении России, так и ответные санкции нашей страны, создали поле для переориентации экономики, в частности, импортозамещения товаров и услуг. На первый план выходит необходимость организаций адаптироваться к изменяющейся внешней среде. Для обеспечения стратегии долгосрочного выживания перед организациями встает вопрос о расширении, приобретении нового оборудования или замене старого. При недостатке собственных средств для решения данной задачи существует два наиболее популярных источника финансирования –финансовый кредит и лизинг. В настоящее время лизинг считается одним из наиболее прогрессивных способов финансирования предпринимательской деятельности, обладающим возможностью предоставить организациям доступ к самым передовым технологиям производства и оборудованию. В ведущих странах мира лизинговые операции составляют до трети совокупного объема инвестиций, а их объем каждый год увеличивается в среднем на 10-12%. Однако в России данный показатель остается крайне небольшим (менее 6%). Высокая степень износа основных фондов в России (более 50% на конец 2015 года) свидетельствует об огромном потенциале развития отрасли лизинга. В этой связи важным предоставляется анализ динамики лизинговых операций в РФ в настоящее время.

В настоящее время российская экономика испытывает на себе последствия мирового финансового кризиса и санкций, в результате которых наблюдается: рост оттока капитала, ухудшение финансового положения предприятий; сокращение инвестиций в основной капитал, спад производства практически во всех отраслях экономики. По итогам 2015 года (в сравнении с 2013 годом) внутренний валовой продукт (ВВП) составил 60687,1 млрд. рублей и снизился на 9,1%; годовой объем промышленного производства сократился на 5,1%; инфляция в 2015 году увеличилась до 12,9%; объем инвестиций составил 14,005 триллиона рублей, падение инвестиций в основной капитал-8,4%. В результате стагнации экономики сужается и рынок лизинговых услуг: объем нового бизнеса в 2015 году сократился против 2013 года на 30,4%, сумма новых договоров на 26,2%, доля лизинга во внутреннем валовом продукте понизился с 1,2% до 0,9% (таблица 1).

Таблица 1.

Индикаторы развития рынка лизинга

|

Показатели |

2013 |

2014 |

2015 |

|

Объем нового бизнеса (стоимости имущества), млрд. рублей |

783 |

680 |

545 |

|

Темпы прироста (период к периоду), % |

1,7 |

-13,2 |

-19,9 |

|

Сумма новых договоров лизинга, млрд. Рублей |

1300 |

1000 |

830 |

|

Темпы прироста (период к периоду), % |

-1,5 |

-23,1 |

-17 |

|

Объем профинансированных средств,млрд. рублей |

780 |

660 |

590 |

|

Совокупный портфель лизинговых компаний, млрд. рублей |

2900 |

3200 |

3100 |

|

Номинальный ВВП России (в постоянных ценах 2011 года, по данным Росстата), млрд. рублей |

66689 |

70975,6 |

60678,1 |

|

Доля лизинга в ВВП, % |

1,2 |

1 |

0,9 |

Лизинг классифицируется по многим признакам, основными из которых являются: лизинг по отраслевой принадлежности и по способу финансирования.

Лизинговые услуги по отраслевой принадлежности различают по типу арендуемых активов: лизинг физических (реальных) активов, в которых выделяют лизинг движимого имущества и лизинг недвижимого имущества (долгосрочная аренда зданий и сооружений).

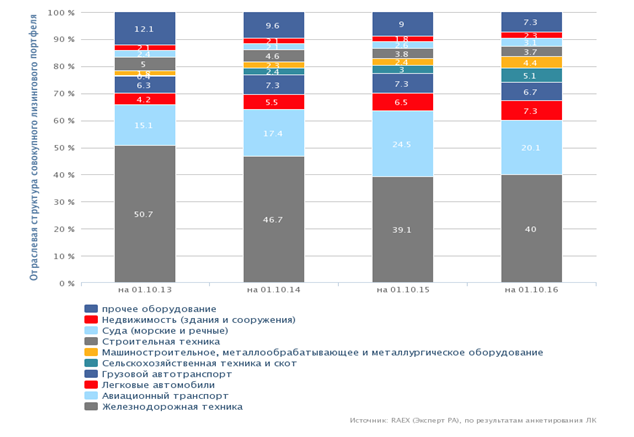

На рынке лизинговых услуг в РФ преобладает лизинг физических активов, доля лизинга недвижимого имущества в лизинговом портфеле небольшая - на 01.10.2016г. составляет 2,3%

Рисунок 1. Топ-10 сегментов в лизинговом портфеле по итогам 9 мес. 2016 года.

В составе лизинга физических активов крупнейшим по объему нового бизнеса является сегмент грузовых и легковых автомобилей, доля которых составила 38,1%. Позитивный эффект на сделки с автомобилями оказала госпрограмма по льготному автолизингу (2015г. - 9мес. 2016г). Вторым сегментом стала авиатехника, доля которой на рынке составила 18% против 22% годом ранее. Сокращение связано с расторжением лизинговых договоров с авиакомпанией «Трансаэро». Объем нового бизнеса с ж/д техникой за 9 месяцев 2016 года упал на 10%, а доля ж/д техники на рынке снизилась с 16 до 13%. Значительный прирост (+64%) показала строительная и дорожно-строительная техника, доля которой в объеме нового бизнеса за январь – сентябрь 2016 года составила около 8%. Всего по рынку лизинга за 9 месяцев 2016 года из 17 крупнейших сегментов, положительные темпы прироста продемонстрировали 11. Годом ранее рост наблюдался в 7 сегментах из 17. Для того чтобы лизинговые сделки состоялись, компании, занимающиеся лизингом, должны иметь доступ на рынки капитала, либо иметь собственные средства для финансирования. По способу финансирования различают следующие виды лизинга:

- лизинг, финансирующийся за счет собственных средств лизингодателя;

- лизинг, финансирующийся за счет привлеченных средств (инвесторов);

- раздельно финансирующийся лизинг, частично финансирующийся лизингодателем.

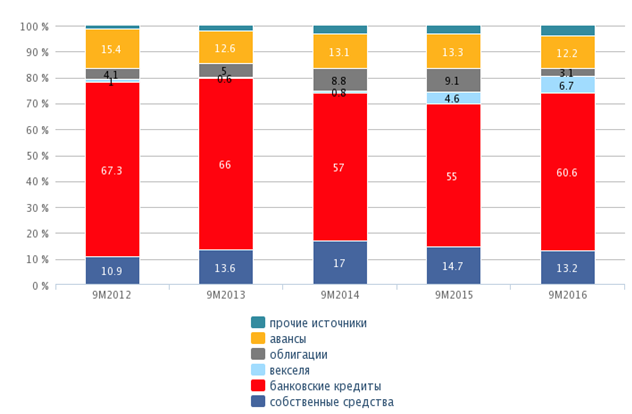

Стоимость привлекаемых на рынке кредитных ресурсов для финансирования лизинговой сделки (банковское, коммерческое, бюджетное кредитование), а также финансирование за счет собственных средств лизинговой компании зависит от многих факторов, в том числе таких как: финансовая состоятельность клиентов лизинговых компаний; риски, которые могут возникнуть при реализации лизингового проекта; обеспечение сделки; валюта, в которой проводится лизинговая сделка; места заимствований - на внутреннем или международном рынке капиталов; отклонения от ставки рефинансирования, устанавливаемой Центральным банком России и др. В период с 2013-го по 2015 год доля банковских кредитов в профинансированных средствах лизинговых компаний продолжала снижаться. С текущего года отмечается обратная динамика: доля кредитов в структуре финансирования сделок выросла с 55% за 9 месяцев 2015 года до 61% за 9 месяцев 2016 года. Доля облигаций снизилась с 9% до 3% в связи с менее активным использованием этого инструмента крупнейшими компаниями. С 5 до 7% увеличилась доля ценных бумаг, в связи с привлечением средств за счет векселей. Доли авансов и собственных средств не претерпели существенных изменений и составили 12 и 13% от профинансированных средств за январь – сентябрь 2016 года соответственно (рисунок 2).

Рисунок 2. Источники финансирования лизинговых компаний

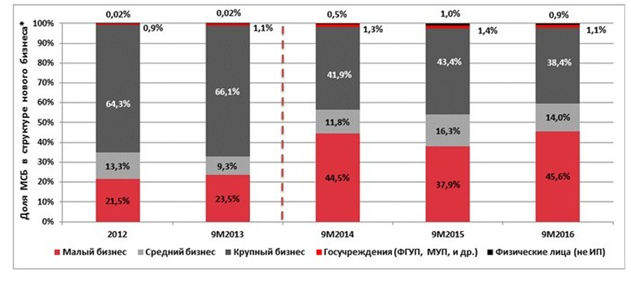

По итогам 9 месяцев 2016 года на сегмент малого и среднего бизнеса (МСБ) пришлось около 60% нового бизнеса (годом ранее 54%). Активизация региональных сделок с начала года привела к тому, что объем нового бизнеса с представителями МСБ вырос на 29% за январь – сентябрь 2016 года по сравнению с аналогичным периодом прошлого года и составил 270 млрд. рублей. Активное участие в рознице за январь – сентябрь 2016 года продемонстрировали лидеры рынка, которые входят в топ-3 по количеству заключенных новых сделок. На госучреждения и физические лица по-прежнему приходится незначительный объем сделок: совокупно около 2% объема лизингового бизнеса за 9 месяцев 2016 года. Доля крупных компаний в структуре нового бизнеса за январь – сентябрь 2016 года снизилась до 38%, что является наименьшей долей за последние пять лет (рисунок 3).

Рисунок 3. Доля малого и среднего бизнеса в объеме нового бизнеса

за 9 месяцев 2016 года

Количество новых заключенных договоров лизинга за январь – сентябрь текущего года составило не менее 110 тысяч, что на 20% больше результатов аналогичного периода 2015 года. Увеличение числа заключенных договоров привело к снижению средней стоимости лизинговой сделки: с 6,5 млн. рублей за 9 месяцев 2015 года до 6,2 млн. рублей за 9 месяцев 2016 года.

По итогам 9 месяцев 2016 года объем нового бизнеса (стоимости имущества) составил около 450 млрд. рублей (+17% по сравнению с 9 месяцами 2015 года) (рисунок 4). Столь существенный прирост связан с эффектом низкой базы прошлого года. Кроме того, постепенная стабилизация в экономике России привела к частичному восстановлению лизингового рынка, который годом ранее сократился на 26%. За первые девять месяцев текущего года отрицательные темпы прироста нового бизнеса показала только пятая часть респондентов, годом ранее лизинговый бизнес сократился у более 75% участников исследования.

Рисунок 4. Динамика объема лизингового бизнеса за 2013- 2016 гг.

Сумма новых договоров лизинга за 9 месяцев 2016 года выросла на 15% и составила около 680 млрд. рублей, объем лизингового портфеля - 2,9 трлн. рублей, что соответствует его уровню на 01.10.2015г. (таблица 2). Несмотря на позитивную динамику профинансированных средств (+38%), их объем с 2013 года уступает объему полученных лизинговых платежей.

|

Показатели |

9 мес. 2013 |

9 мес. 2014 |

9 мес. 2015 |

9 мес. 2016 |

|

Объем нового бизнеса (стоимости имущества), млрд. руб. |

583 |

522 |

385 |

450 |

|

Темпы прироста (период к периоду), % |

5 |

-10,4 |

-26,2 |

16,9 |

|

Сумма новых договоров лизинга, млрд. рублей |

940 |

754 |

590 |

680 |

|

темпы прироста (период к периоду), % |

-2,6 |

-19,8 |

-21,8 |

15,3 |

|

Объем полученных лизинговых платежей, млрд. рублей |

520 |

550 |

465 |

670 |

|

Объем профинансированных средств, млрд. рублей |

460 |

505 |

400 |

550 |

|

Совокупный портфель лизинговых компаний, млрд. руб. |

2650 |

2950 |

2950 |

2900 |

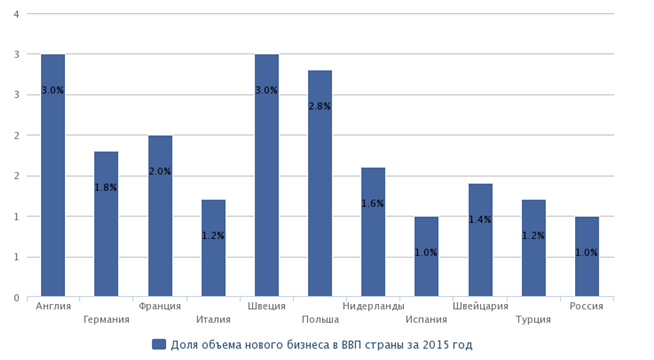

Российский рынок лизинга относительно молодой по сравнению с рынками Европы и США. Из-за сокращения спроса на лизинговые услуги он опустился с 5-го на 11-е место в рэнкинге европейских лизинговых рынков по состоянию на 01.01.2016 года. В объеме ВВП России доля лизингового бизнеса за 2015 год составила около 0,9 %, что меньше на 0,3 п. от максимального уровня, достигнутого в 2013 году.

Среди европейских рынков лизинга российский сопоставим с Испанией, Италией и Турцией (график 5). При этом Россия уступает крупнейшим лизинговым рынкам Европы (Англии, Франции, Германии), доля которых в объеме ВВП своей страны составляет не менее 1,8%.

Рисунок 5. Доля лизингового бизнеса в объеме ВВП по итогам 2015 года

Из-за ослабления курса рубля российский лизинговый портфель за 2015 год в евро сократился на 26% и занимает пятое место среди европейских стран.

За 9 месяцев 2016 года лидерами рынка по объему нового бизнеса являются компания «ВТБ Лизинг», «ГТЛК» и «Сбербанк Лизинг», доля нового бизнеса которых в общем объеме составляет 36%.

Доля крупнейшего лизингодателя «ВТБ Лизинг» в объеме нового бизнеса в 2014–2016 годах стабилизировалась.

С 2015 года первые четыре позиции по объему нового бизнеса на лизинговом рынке занимают госкомпании. По состоянию на 01.10.2016г. доля госкомпаний в объеме нового бизнеса снизилась с 53 до 48% Увеличение присутствия независимых лизинговых компаний на рынке связано как с оживлением розничных сделок в 2016 году, так и со значительным сокращением нового бизнеса компании «ВЭБ-лизинг», которая являлась бессменным лидером рынка на протяжении 2010–2014 годов.

Отраслевой рынок лизинговых услуг России имеет высокую концентрацию - большая его доля приходится на мегаполисы и наличие явных лидеров. Концентрация новых сделок на топ-10 компаний, несмотря на снижение с 68% за январь – сентябрь 2015 года до 62% за аналогичный период 2016 года, остается высокой.

Российская система лизингового рынка имеет олигополистический характер (тройка членов главного рыночного ядра аккумулирует примерно 55% общего объема рынка), характерной особенностью которого взаимосвязь в формировании своей ценовой политики.

В территориальном распределении нового бизнеса за 9 месяцев 2016 года по сравнению с 9 месяцами 2015 года доля Москвы сократилась почти на 14 п. п. до 35% (график 10). Снижение концентрации нового бизнеса на столице связано с тем, что в текущем году лизинговые компании активизировали региональные продажи.

Санкт-Петербург и Северо-Западный ФО (за исключением Санкт-Петербурга) продемонстрировали увеличение: их доли в новом бизнесе выросли на 4 и 2 п. п. до 11 и 5% соответственно. Доля Дальневосточного ФО выросла с 2 до 4%, что в большей степени связано со сделками в данном ФО компаний «ГТЛК», «Сименс Финанс» и «Сбербанк Лизинг». Увеличение объема лизинговых сделок в Южном ФО отчасти связано с тем, что в его состав, согласно Указу президента России от 28 июля 2016 года № 375, был включен упраздненный тем же указом Крымский федеральный округ.

Распределение долей других федеральных округов не претерпело кардинальных изменений по сравнению с 9 месяцами 2015 года.

2.2. Основные направления дальнейшего развития лизингового рынка в России.

Рынок лизинга на период до 2019 г. будет развиваться в условиях нестабильного макроэкономического фона, стагнации российской экономики. В сегменте малого и среднего бизнеса ожидается дальнейшее развитие лизинга как инструмента инвестиций в основной капитал предприятий малого и среднего бизнеса в регионах РФ в первую очередь за счёт доступности лизинга. Кроме того, продуктовое предложение лизинговых компаний будет усложняться за счёт развития сервисного лизинга в розничном сегменте (грузовой и легковой автотранспорт, строительная и дорожно- строительная техника). Факторами роста объёмов рынка лизинга в сегменте «Малый и средний бизнес» будут являться:

рост объёмов малого и среднего бизнеса и увеличение потребности в модернизации основных фондов в долгосрочной перспективе;

более быстрые темпы роста объёмов нового бизнеса лизинга по сравнению с объёмами кредитования;

наличие государственных программ поддержки лизинга по направлению МСП;

сокращение крупных сделок на рынке и переключение на лизинг части банковских клиентов, получивших отказ в кредите. Возможные точки роста объёмов продаж лизинговых компаний в сегменте:

расширение воронки продаж путём оптимизации бизнес-процесса по заключению сделки;

проведение специальных акций с поставщиками и установление льготных условий по сделкам;

развитие дополнительных сервисов;

рост клиентской базы за счёт работы с более широким диапазоном показателя PD (Probability of default) клиентов;

стимулирование спроса на лизинг путём активизации маркетинговой работы с клиентом и выстраивания стратегии привлечения клиентов.

В сегменте крупного бизнеса можно ожидать смещения акцента с предоставления финансирования к предоставлению полнофункционального лизинга - услуги по эффективному управлению активами. Сохранение доли крупного бизнеса в структуре рынка лизинга будет обеспечено за счёт сегментов автолизинга и спецтехники. Факторами поддержки объёмов рынка в сегменте будут являться: ожидаемое восстановление роста объёмов промышленного производства в 2016 г. и последующих периодах, а также сохранение заинтересованности государства в поддержании занятости, обеспечение роста объёмов господдержки. В развитии сегмента крупного бизнеса лизинг будет являться наиболее эффективным инвестиционным инструментом, включающим дополнительные сервисные услуги. Ценность лизинга в данном сегменте для потребителя будет определяться прежде всего в Рынок лизинга РФ: состояние, перспективы 43 балансе скорости, ценовых параметров и простоты заключения сделки, в возможности получить дополнительные сервисные услуги в составе продукта. Для банковских групп развитие лизинга в своей продуктовой линейке будет служить содействию в активизации инвестиционного спроса в сегменте крупного бизнеса, диверсификации совокупного портфеля за счёт лизинга. Возможные точки роста объёмов продаж лизинговых компаний в сегменте:

управление воронкой продаж – обеспечение её гибкости и расширения за счёт оптимизации бизнес-процесса заключения сделки;

обеспечение приоритетности клиентов по ключевым отраслям;

развитие продуктового предложения, адаптированного под нужды ключевых отраслей сегмента;

развитие отраслевых компетенций сотрудников исходя из потребностей клиентов;

разработка и реализация удалённых сервисов.

Факторами поддержки рынка лизинга будут являться возможное дальнейшее снижение ключевой ставки ЦБ РФ, снижение инфляции, а также сохранение инвестиционной активности в секторе государственных проектов. Выравнивание темпов роста объёмов рынка лизинга и темпов роста инвестиций в основной капитал, начиная с будет означать возвращение рынка на стадию насыщения и продолжении тенденции к структурным изменениям в разрезе продуктов и сегментов. В условиях стагнации рынка для поддержания объёма продаж лизинговые компании развивают новые продукты (операционный, сервисный лизинг, лизинг для физических лиц), которые требуют перестройки и оптимизации бизнес-процессов, наличия развитых средств автоматизации. Так, для крупного бизнеса перспективным направлением является инвестиционный лизинг, для малого и среднего бизнеса – сервисный лизинг и развитие льготных программ для повторных клиентов, для госсектора и предприятий сельхозмашиностроения – это снижение стоимости лизинговой услуги, развитие отраслевых компетенций и формирование индивидуального предложения. В целом, факторами сохранения спроса на лизинг в условиях стагнации экономики РФ на период до 2020 г. будут являться:

1) Развитие направления и увеличение объёмов государственной поддержки лизинговой деятельности. Основными сегментами рынка лизинга, где существует возможность участвовать в получении субсидий, являются авиатехника, ж/д техника, сельхозтехника;

2) Сохранение высокого уровня износа основных фондов предприятий и наличие потребности в их модернизации;

3) Низкий уровень финансовой автономии предприятий, обусловленный их закредитованностью и снижением кредитоспособности в условиях стагнации экономики РФ;

4) Сохранение потребности в участии лизинговых компаний в проектах частно- государственного партнёрства (ГЧП).

Прогнозируется значительное увеличение интереса со стороны федеральных органов исполнительной власти и институтов развития к проектам ГЧП. Рынок лизинга РФ: состояние, перспективы 44 На текущий момент рейтинговое агентство Эксперт РА характеризует рынок лизинга с помощью трёх основных показателей: объём нового бизнеса лизинга в измерении по стоимости договоров лизинга с НДС, объём нового бизнеса лизинга в измерении по договору купли-продажи без НДС (ДКП), а также совокупный лизинговый портфель. Согласно данным Эксперт РА, объём лизингового портфеля за период 2006-2015 гг. имел стабильную тенденцию к росту. За указанный период лизинговый портфель вырос в 5,8 раз, тогда как объём нового бизнеса по стоимости договоров лизинга с НДС - только в 2 раза. Данный факт можно объяснить высокой долей капиталоёмких сегментов - ж/д- и авиатехники в структуре портфеля по видам имущества, значительной продолжительностью договоров лизинга на фоне сложившейся его структуры. Объём нового бизнеса лизинга более показателен с точки зрения оценки объёма рынка лизинга, так как учитывает реальный спрос на лизинг в отчётном периоде без включения задолженности по лизинговым платежам. На этом фоне представляется нецелесообразным использование показателя лизингового портфеля в качестве основного при оценке и прогнозировании динамики рынка лизинга.

Для наглядной оценки степени влияния экономических кризисов на рынок лизинга была выбрана связка показателей индекса прироста инвестиций в основной капитал и темпов прироста объёма нового бизнеса лизинга в измерении по стоимости ДКП без НДС. Она отражает одновременное проседание объёма инвестиций в основной капитал и объёма рынка лизинга в периоды экономического спада

Рисунок 3. Динамика индекса физического объёма инвестиций в основной капитал и темпов роста (снижения) объёмов нового бизнеса лизинга

На фоне негативных макроэкономических тенденций рынок лизинга РФ находится в стадии стагнации в связи с низким инвестиционным спросом со стороны крупнейших клиентов, сворачиванием ряда инвестиционных проектов на фоне удорожания заёмных средств, роста долговой нагрузки предприятий. Однако, за счёт запуска комплексной программы поддержки отраслей промышленности и реализации концепции импортозамещения, в том числе с участием механизма лизинга, начиная с 2016 г. можно ожидать некоторого восстановления объёмов нового бизнеса лизинга. Так, в 2016 г. по первому варианту прогноза при мировых ценах на нефть на уровне 35US$/баррель, темп роста объёма рынка лизинга составит 15%, по второму варианту – при мировых ценах на нефть на уровне 50 US$/баррель можно ожидать роста рынка лизинга на 20%. В последующем периоде 2017- 2019 гг. темпы роста рынка лизинга несколько снизятся, однако динамика объёмов рынка останется позитивной.

Заключение.

На основании всего вышеизложенного необходимо сделать определенные выводы касательно проделанной нами работы.

Необходимо сказать, что лизинг основного капитала считается довольно сложной формой финансовой и предпринимательской деятельности, которая дает возможность комбинировать и сочетать различного рода преимущества (налоговые, финансовые, инвестиционные), которые могут использовать любые его участники: лизингополучатели, лизингодатели, производители оборудования, страховщики и так далее.

По собственной экономической природе лизинг имеет двойную форму. С одной стороны, лизинг может отвечать сути кредитных отношений и считается кредитной операцией (имеет место передача имущества в пользование на условиях срочности (времени), платности и возвращения).

А с иной стороны, так как заемщик и кредитор работают не с денежным капиталом, а с производительным, лизинг считается подобным одной из форм инвестиционного финансирования.

Следует сказать, что в условиях обострения мирового финансового кризиса лизинг представляется весьма перспективной формой для хозяйственной практики, а также внешнеэкономической деятельности российских банков, которая дает возможность модернизировать производство при минимуме затрат валютных средств.

Огромное количество видов лизинга, а также специфика каждой из которых может зависеть от конкретных условий, дает возможность заключить сложные многоступенчатые сделки, а также высоко-адаптированные к потребностям и возможностям принимающих участие сторон и российской стороны.

Можно с полной уверенностью говорить о том, что лизинговый бизнес в нашем государстве постепенно будет все больше наращивать собственные обороты и играть все более весомую роль в экономике Российской Федерации.

Список использованной литературы.

1.Вилкова Н. Международный финансовый лизинг // Экономика и жизнь. 20. -май,2008г.

2. Голощапов В. Лизинг обречен на успех, но мешают налоговые проблемы // Экономика и жизнь.

3. Жуков Г.М. Лизинг в АПК // Деньги и кредит. -№1. -2007г.

4. Киселев И.Б. Лизинг - практика становления Деньги и кредит.

5. Лизинг как альтернативная форма финансирования // Финансисит.

6. Cерегин В.П., Халевинская Е.Д. Организация, учет и налогообложение лизинговых операций. М. БЕК, 2010

7. Все о лизинге (электронный ресурс). - Режим доступа - http://www.all-leasing.ru/info/

8. Интернет-ресурсы :

1)https://raexpert.ru/

2) https://ru.wikipedia.org/wiki/

3) www.consultant.ru/

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия

- Теории возникновения государств

- Личность в социальной среде: условия ее формирования и поведения.

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия ООО «Модный дом»

- Управление поведением в конфликтных ситуациях ООО «Техно-Центр»

- Организация работы ресторанной службы гостиницы Отель Messapia Hotel & Resort

- Специфика организации проблемных уроков в начальной школе

- Теория и методика воспитания младших школьников. Коллектив как фактор развития индивидуальности ребенка

- «Разработка и принятие Конституции 1993 года»

- Мотивация персонала и создание систем стимулирования труда

- Структура управления человеческими ресурсами

- Организация и управление процессами движения товаров на рынке