Личное страхование и перспективы его развития в РФ (Теоретические аспекты личного страхования в России)

Содержание:

ВВЕДЕНИЕ

Необходимость личного добровольного страхования определяется рискованным характером воспроизводства рабочей силы, повышением степени риска жизни, ухудшением окружающей среды, возрастанием удельного веса людей преклонного возраста в общей численности населения.

Основной ролью личного страхования является повышение социальной защищенности населения путем выплат денежных компенсаций в случае потери здоровья, жизни или трудоспособности, повышение объема пенсий за счет выплат рент, обеспечение населения качественным медицинским обслуживанием и многое другое. В свою очередь высокая социальная защищенность населения способствует повышению доверия к правительству, стабилизации политической обстановки, что можно считать политической ролью личного страхования.

Экономическая сущность личного страхования - замкнутое перераспределение страховых платежей между участниками личного страхования через специализированный страховой фонд. Объекты страховой защиты по личному страхованию - жизнь, здоровье, трудоспособность человека -не имеют стоимости, что и определяет экономическое содержание личного страхования. Посредством страхования данных объектов оказывается денежная помощь гражданам и их семьям, позволяющая преодолеть социальные последствия, связанные с потерей здоровья страхователем, смертью члена семьи, сохранением уровня семейного дохода, в том числе при выходе на заслуженный отдых или в случае потери кормильца.

Актуальность данного исследования заключается в том, что личное страхование оказывает влияние на укрепление финансовой устойчивости государства, не только освобождая бюджет от расходов, но и является стабильным внушительным источником инвестиций в экономике страны.

Объект исследования - система личного страхования в современной России. Предметом исследования оказывается деятельность ООО «СК «Согласие-Вита».

Цель работы выявить и проанализировать наиболее значительные и характерные для личного страхования проблемы, стоящие на пути развития этой отрасли в России, а так же предлагаемые пути решения этих проблем, используя российский и зарубежный опыт в сфере страхования. Исходя из обозначенной цели, необходимо решить следующие задачи:

- рассмотреть общую характеристику личного страхования и её сущность;

- проанализировать современное состояние личного страхования, его проблемы в условиях рыночной экономики и перспективы;

- изучить опыт продвижения страховых продуктов личного страхования на примере ООО «СК «Согласие-Вита»;

- сформулировать рекомендации по направлениям развития личного страхования.

Глава 1. Теоретические аспекты личного страхования в России

1.1 Возникновение и историческое развитие личного страхования

Страхование жизни возникло в обществе одним из первых. Уже в древнем Риме примерно в V веке до нашей эры существовали так называемые погребальные коллегии, своеобразные общества взаимного страхования. Смысл существования этих коллегий состоял в том, что каждый из членов коллегии не был в состоянии накопить достаточно средств на свои похороны, но объединившись и внося взносы в рассрочку, они набирали большой капитал. Коллегия от своего имени помещала его в рост под проценты и при смерти каждого из членов такой коллегии не его семья, а коллегия оплачивала похороны.

В XI-XIII веках правительства многих государств и вольных городов поняли выгоду такой формы страхования. Они объявляли ее исключительной компетенцией государства и использовали, с одной стороны, для пополнения своих финансов, а с другой стороны, для снятия с себя бремени содержания нетрудоспособных. В некоторых городах отчисления в государственную казну для последующей выплаты аннуитетов были обязательными.

В XVI-XVII веках страхование жизни усложнилось, стало более дифференцированным. При определении схем внесения взносов и выплат стали учитываться возрастные группы. Были разработаны таблицы смертности, на базе которых и строились финансовые расчеты. Однако смысл всех финансовых проектов был один и тот же - человек вносил определенную сумму денег единовременно или регулярными платежами, а по достижении им (или его детьми) определенного возраста либо в случае его смерти ему или его детям выплачивалась определенная сумма единовременно или регулярными платежами.[34]

Как известно, самым развитым страховым рынком мира является рынок страховых услуг США. Наибольшее развитие в США получило именно личное страхование. Оно подразделяется на страхование жизни, страхование ренты или пенсии, страхование от болезней и несчастных случаев. Страхование жизни, в свою очередь, подразделяется на страхование на случай смерти и страхование-вклад. Страхование на случай смерти может быть заключено на определенный срок или пожизненно. На долю этого вида страхования в США приходится три четверти всех договоров страхования жизни. Страхование-вклад заключается на определенный срок, и страховая сумма выплачивается при достижении застрахованным лицом определенного (оговоренного в договоре) возраста.

В 1990 году в Германии насчитывалось 115 страховщиков, обслуживающих сектор договоров личного страхования, 230 негосударственных пенсионных фондов, 55 обществ медицинского страхования, 35 специализированных перестраховочных компаний, 330 иных страховщиков. Обязательное страхование в Германии носит относительно ограниченный характер. В сфере личного страхования федеральное законодательство Германии устанавливает, в частности, обязательное страхование работодателя за ущерб наемным работникам, причиненный производственной травмой или вредными условиями труда.[34]

Страхование в России до конца XVIII века развивалось довольно медленно и неравномерно. Первое страховое общество в России было создано в 1765 году в Риге и называлось «Рижское общество взаимного страхования от пожаров». В других российских городах в XVIII веке страхования не существовало.

Только в 1835 году было учреждено «Российское страховое общество капиталов и доходов», которому было даровано исключительное право в течение 20 лет заниматься страхованием жизни с освобождением от всех налогов. В конце XIX века страхованием жизни в России занимались всего шесть российских страховых обществ - «Российское», «Санкт-Петербургское», «Коммерческое», «Якорь», «Россия» и «Заботливость», два американских «Нью-Йорк» и «Эвитейль» и одно французское «Урбэн».[9]

К концу XIX века страхованием жизни в России занимались 11 акционерных обществ (в том числе три иностранных), государственные сберегательные кассы, железнодорожная пенсионная касса и два общества взаимного страхования. Семь страховых обществ проводили страхование от несчастных случаев. Однако страхованием жизни пользовались лишь 0,25 % населения страны - в основном состоятельные слои общества.[34]

В СССР широко распространялось добровольное личное страхование.

Существовали следующие разновидности добровольного личного страхования:

- смешанное страхование жизни. Договоры заключались с гражданами в возрасте от 16 до 77 лет на срок 5, 10, 15 или 20 лет, но не далее достижения 80-летнего возраста на момент окончания договора. Страховая сумма устанавливалась по соглашению сторон, но не ниже 300 руб.;

- страхование от несчастных случаев.;

- страхование к бракосочетанию;

- страхование детей;

- страхование детей от несчастных случаев;

- страхование школьников от несчастных случаев;

- страхование от несчастных случаев рабочих и служащих, занятых на работах опасных для жизни и здоровья;

- добровольное страхование от несчастных случаев работников предприятий, учреждений, колхозов, совхозов, кооперативных, общественных и других организаций за счет средств этих коллективов;

- добровольное страхование дополнительной пенсии для рабочих, служащих и колхозников;

- страхование воспитанников детских интернатных учреждений;

- страхование от несчастных случаев спортсменов.[3]

Таким образом, проведя анализ истории, можно сделать следующие выводы:

а) личное страхование возникло еще в V веке до нашей эры в древнем Риме;

б) наибольшее развитие страхование жизни достигло в Италии;

в) страхование от несчастных случаев особо развивалось в Германии;

г) в дореволюционной России личное страхование не получило достаточного развития, страховые организации были немногочисленны, узок круг страхователей;

д) в советской России личное страхование получило широкое развитие. Этому способствовало государственное страхование, осуществляемое Госстрахом.

1.2 Понятие, сущность и особенности личного страхования

Страхование в России, согласно гражданскому законодательству, принято разделять на имущественное, защищающее от всех рисков причинения ущерба собственности граждан, и личное, встающее на защиту от рисков для трудоспособности, жизни и здоровья каждого отдельно взятого клиента. Одной из главных особенностей личного страхования (далее ЛС) можно назвать защиту интересов только физических лиц. Для понимания механизмов регулирования данного вида страхования, необходимо ознакомиться с основными законами, контролирующими деятельность страховых компаний (далее СК) в сфере индивидуального страхования (далее ИС).

Современные системы страхования - как обязательные, так и добровольные - формируются таким образом, что общий бюджет, наполняемый из относительно небольших сумм страховых взносов лиц, стремящихся застраховать себя и свое будущее, позволяет защитить имущественно-материальные интересы всех участников программы. Таким образом выплаты, которые полагаются застрахованному лицу при наступлении случая, указанного в договоре, позволяют гарантировать материальную компенсацию любых ситуаций – начиная от проблем со здоровьем, заканчивая получением инвалидности, смертью и пр.[28]

Первопричиной появления и распространения личного страхования стали взаимоотношения между работодателем и наемным персоналом, в частности в результате случаев, связанных с потерей трудоспособности. Сегодня производственные условия в большинстве своем улучшились, а внедрение средств автоматизации позволило снизить процент несчастных случаев на рабочих местах, что тем не менее нисколько не уменьшило вероятность возникновения иных рисков, подпадающих под категорию личного страхования. К ним относятся пенсионное страхование, транспортное, медицинское, от несчастных случаев и т.п.

Современное российское законодательство регулирует сферу личного страхования нормами Гражданского кодекса РФ. Так, ст. 934 ГК РФ определяет два вида выплат при возникновении страхового случая по договору личного страхования:

- единовременное перечисление суммы на счет застрахованного лица или его представителя;

- периодические выплаты в размере, закрепленном в тексте документа.[1]

При оформлении договора, в момент его подписания обеими сторонами необходимо, чтобы в тексте упоминались и в обязательном порядке разъяснялись следующие аспекты:

- дата вступления в силу и окончания срока действия договора;

- перечень лиц, подпадающих под действие договора: без этого договор можно признать не имеющим юридической силы;

- права и обязанности каждой из сторон договора;

- перечень ситуаций, которые квалифицируются как страховые случаи и попадают под выплату страхового возмещения;

- порядок и размер взносов, вносимых застрахованным лицом.[12]

Для личного страхования независимо от его формы характерны следующие особенности:

- Огромная значимость в общественном плане - данный вид страхования гарантирует получение врачебной помощи, способствует улучшению качества жизни индивида в социуме, позволяет защищать лиц, лишившихся трудоспособности по той или иной причине.

- Застрахованным лицом может быть только конкретное физическое лицо, поскольку личное страхование нацелено на защиту имущественных интересов физических лиц.

- Специфичная форма объектов договора - в их роли выступает человеческая жизнь, здоровье, а также трудоспособность. Ввиду нематериальности таких понятий, оценка ущерба не имеет первостепенной значимости при наступлении ситуации, которую можно признать страховой.

- Длительный срок действия документа - многие договоры личного страхования считаются действительными в течение продолжительного периода времени либо пожизненно, что является абсолютно неприемлемым например в имущественном страховании.[27]

Личное страхование можно классифицировать на отдельные направления в зависимости от некоторых аспектов:

- по длительности - выделяют краткосрочное, среднесрочное и долгосрочное. В первом случае договор актуален в течение года, во втором – в течение 1-5 лет, а в третьей ситуации продолжительность превышает 5-летний срок;

- по типу выплат - они могут быть единовременными или регулярными с ежемесячным перечислением выплат в равном объеме;

- по количеству застрахованных лиц - договор может оформляться индивидуально либо быть групповым, защищая имущественные интересы сразу нескольких лиц;

- по объему ответственности - полис может предусматривать риск смерти либо дожития, потери трудоспособности или получения инвалидности, а также оказание врачебной помощи. В последнем случае страхование может быть пенсионным, медицинским, комбинированным и пр.[3]

Российское законодательство определяет два типа личного страхования – добровольное и обязательное. Каждая разновидность имеет свои особенности:

- обязательное - регулируется на федеральном уровне, и согласно действующему законодательству все страховые компании, участвующие в программе, не вправе отказать физическому или юридическому лицу в оформлении договора с ними. Сегодня в РФ обязательное страхование доступно для государственных служащих и лиц, занятых в определенных отраслях деятельности, а для остального населения доступна программа ОМС;

- добровольное - осуществляется на основании индивидуального желания клиента, прикрепляемого заявлением, которое подается в страховую компанию. Стоимость оформления полиса добровольного страхования дороже, однако предусматривает расширенные возможности по защите жизни и здоровью. Компании, предоставляющие добровольные программы, могут отказать в их оформлении, если у них возникнут сомнения относительно благонадежности заявителя.

Программы обязательного личного страхования нацелены на защиту жизни и здоровья сотрудников предприятий, и призваны защитить интересы сотрудников в следующих случаях:

- производственное - включает в себя несчастные случаи, заболевания, произошедшие на предприятиях в рабочее время. Такая программа защищает интересы работников, которые получили заболевания профессионального характера или травму, потеряли трудоспособность или погибли в ходе форс-мажора на предприятии. В соответствии с действующим законодательством все компании обязаны осуществлять страхование сотрудников от подобных случаев, уплачивая страховые взносы в ФСС. Страховым случаем признаются ситуации, когда работник получил повреждение, погиб от несчастного случая или заболел - во всех ситуациях подтверждением наступления такого случая является справка медицинского освидетельствования;

- государственные служащие - под эту категорию попадают сотрудники налоговых органов, прокуратуры, силовых структур, чиновники и т.д.;

- пассажиры на транспорте - такие полисы оформляются при покупке билетов на самолет, поезд, морское или речное судно, иной вид транспорта. Взнос оплачивается непосредственно в момент покупки билета, а выплата - при наступлении страхового случая на транспорте в момент получения травмы или гибели застрахованного лица.

Одной из самых популярных программ личного страхования является полис на случай наступления смерти. Договор может заключаться на случай гибели, дожития или иметь комбинированный характер. Такой договор оформляется при наличии письменного согласия лица, которое страхуется по данной программе - это может быть как заявитель, так и третья сторона (например, банк может инициировать страхование должника). При наступлении смерти страхователь либо представитель получает денежную выплату.

Программа личного страхования на случай гибели может быть двух типов:

- Пожизненного типа - в этом случае выплата страховой суммы происходит вне зависимости от того, когда и по какой причине наступила смерть. Размер взносов и выплат страхового возмещения может варьироваться в зависимости от возраста, пола, состояния здоровья и профессии застрахованного лица.

- Срочного типа - в данном случае договор имеет ограничение по сроку действия, и если застрахованный гражданин умирает раньше, чем документ утратит свою силу, выгодоприобретатели смогут получить компенсацию по договору в полном объеме. Обычно такой договор подписывается на срок от 1 года до 20 лет, а максимальный возраст страхуемого – устанавливается в пределах 65 (в некоторых случаях 70) лет.[16]

Помимо страхования на случай гибели также существуют программы на дожитие, суть которых заключается в том, что лицо получает выплату при достижении определенного возраста. Сумма страховых выплат формируется из взносов и процентов, начисленных во время действия документа. Такое страхование может быть следующих видов:

- пенсионное - в этом случае страхователь должен регулярно производить страховые отчисления, а при достижении пенсионного возраста компания обязуется перечислять на счет страхователя страховые выплаты;

- с перечислением ренты - в этом случае при смерти застрахованного лица компания ежемесячно перечисляет выплаты на счет выгодоприобретателя в соответствии с условиями договора. Также программа может предусматривать выплаты на момент дожития до оговоренного договором возраста;

- брачное - родители нередко оформляют договор на детей, и в случае вступления тех в брак либо по достижении совершеннолетнего возраста дети получают выплату, которая складывается из ежемесячных взносов и процентов;

- страхование детей - в рамках данного вида страхования родители получают выплаты в случае, если ребенок получил травму, инвалидность, скончался, либо дожил до определенного возраста, к которому договор утрачивает свою силу.[3]

Комбинированное страхование объединяет преимущества предыдущих двух видов страхования, а при необходимости включает защиту от опасных заболеваний и форс-мажоров, связанных с потерей трудоспособности. В некоторых ситуациях наступление страхового случая влечет полную отмену или сокращение числа взносов, требуемых к уплате страхователем.

В рамках данной программы при наступлении смерти страхователю может быть отказано в выплате в следующих случаях:

- смерть произошла в результате алкогольного опьянения;

- смерть наступила в состоянии воздействия наркотических веществ;

- самоубийство.

Размер выплат в случае смерти гражданина зависит от причин и условий произошедшего события. Так, при гибели в результате ДТП застрахованному лицу может полагаться выплата в размере 300%, при наступлении несчастного случая – 200%, в остальных ситуациях - 100% от суммы уплаченных взносов.

1.3 Классификация личного страхования

В зависимости от страхового периода ЛС может быть долгосрочным или краткосрочным. Принято считать, что долгосрочное начинается со срока 1 год и более. Краткосрочное же может быть заключено на срок от 1 дня до 1 года.

В Федеральном Законе «Об организации страхового дела в РФ» классификация видов ЛС выглядит следующим образом:

- Страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события.

- Пенсионное страхование.

- Страхование жизни с условием периодических страховых выплат (ренты, аннуитетов).

- Страхование от несчастных случаев и болезней.

- Медицинское страхование.[2]

Рассмотрим каждую из перечисленных программ более подробно.

Страхование жизни на случай смерти, дожития либо наступления иного события. В рамках такой программы клиент может застраховать свою жизнь на определенный срок или пожизненно. Например, при оформлении крупного кредита или ипотеки многие клиенты страхуют свою жизнь на срок действия кредитного договора. Таким образом клиенты защищают своих наследников от необходимости погашения задолженности. Пожизненная страховка обойдется намного дороже временной и погашать ее стоимость клиент может в течение определенного периода или постепенно – до наступления несчастного случая.[15]

Пенсионное страхование является особенным видом ЛС жизни, согласно которому компания обязуется выплачивать пенсию при достижении клиентом определенного возраста. Клиент может внести весь страховой взнос одним платежом или в рассрочку равнозначными платежами.

Добровольное пенсионное страхование призвано не заменить, а дополнить гарантированное государством пенсионное обеспечение для лиц, достигших пенсионного возраста. Причем в договоре может быть установлен возраст, отличающийся от пенсионного в России.

Страхование жизни с условием периодических страховых выплат (ренты, аннуитетов). В данном случае подразумевается создание СК фонда из платежей страхователя и дальнейшая выплата ренты в зависимости от страховых случаев. Страхование ренты также можно делить на пожизненное или временное согласно сроку. А по характеру производимых выплат – немедленное либо отсроченное. Также договор может содержать условия о возвращении наследникам страхователя части взносов по страховке. Наиболее распространена отсроченная рента с единовременной выплатой.[38]

Страхование от несчастных случаев и болезней существует в двух формах. Это может быть прямое указание законодателя на обязательное или добровольное страхование. К примерам программ, обязательность которых прямо установлена законами, относятся: страхование от несчастных случаев на производстве, пассажиров, военнослужащих и других государственных служащих.

Медицинское страхование также, как и другие, может быть обязательным, в силу предписаний законодателя, и добровольным. Работодатель каждого официально трудящегося гражданина ежемесячно при оплате налогов отчисляет средства в ФОМС. Поэтому каждый гражданин имеет право на получение неотложной, первичной медико-санитарной помощи.[16]

Разнообразие вышеперечисленных форм страхования личностных ценностей призвано максимально защищать социальное положение клиента. По сути, взаимодействие со страховой организацией у человека может начинаться с рождения и до самой смерти. В самом начале родители, страхующие благополучие ребенка, обеспечивают ему уверенное «настоящее», а после, страхуя свою жизнь и здоровье, человек обеспечивает своим наследникам уверенное «будущее».

Трудно переоценить важность осознания клиентами значимости ЛС. Ведь во многих развитых странах доля таких услуг составляет более 60% от всего страхового рынка. Наличие страхового полиса дает уверенность не только в получении квалифицированной помощи при наступлении несчастного случая, но и уверенность в материальной стабильности членов семьи при летальном исходе. Помимо этого, при наличии недоверия к отечественным банкам, клиент может накапливать сбережения в форме страхования.

Глава 2. Анализ развития личного страхования в России

2.1 Анализ состояния личного страхования в России

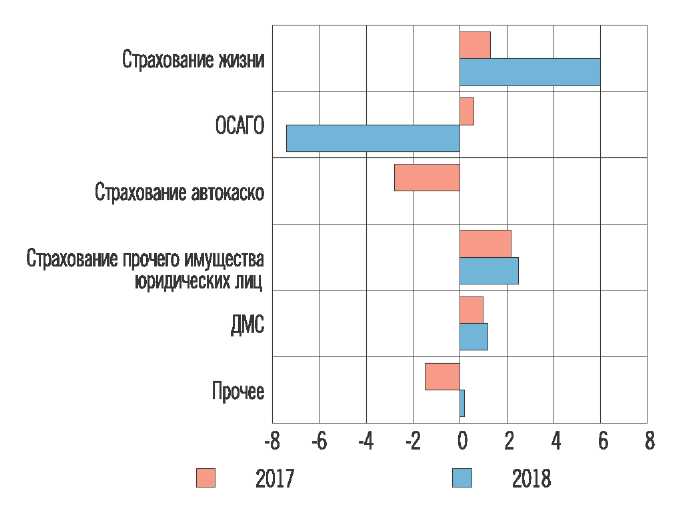

В 2018 г. темпы прироста страхового рынка удвоились и достигли 15,7%, что является максимальным значением с 2012 года. Страхование жизни продолжает вносить наибольший вклад в рост страхового рынка (60,2% совокупного прироста взносов за 2018 г.). При этом на рынке появились новые факторы роста. Без учета страхования жизни объем премий увеличился на 8,4% в 2018 г. (-1,8% годом ранее).

Такой динамике способствовал высокий спрос на кредиты, который оказывает позитивное влияние на рынок страхования жизни заемщиков и страхования от несчастных случаев и болезней, а также на объемы автострахования в случае приобретения автомобилей в кредит.

В результате размер страховой премии на душу населения за год увеличился на 15,6% и достиг 10,1 тыс. руб., из которых 3,1 тыс. руб. приходится на страхование жизни (+36,4% за год).

Прирост страховых вносов в 2018 г. составил 15,7%, что почти в два раза опережает показатель предыдущего года и является максимальным значением с 2012 года. Объем страховых премий составил 1479,5 млрд рублей. Темпы прироста добровольных видов страхования ускорились до 19% (11,9% годом ранее), в результате их доля достигла 83% совокупных взносов. Динамика по обязательным видам страхования сменилась с негативной на позитивную (рост на 1,9% относительно аналогичного периода предыдущего года), при этом годом ранее отмечалось сокращение премий в размере -5,0%.

Рынок вырос и без учета страхования жизни, которое было его единственным драйвером в 2017 г. , - на 8,4% в 2018 г. (-1,8% годом ранее), что также является наибольшим показателем за последние 6 лет. Такой динамике способствовал высокий рост выдач кредитов физическим лицам, который сопровождался ростом страхования жизни заемщиков, страхования от несчастных случаев и болезней, а также автострахования в случае приобретения автомобилей в кредит.

Тем не менее страхование жизни продолжает вносить наибольший вклад в рост страхового рынка (60,2% совокупного прироста взносов за 2018 г.). Еще 24,1% роста рынка обеспечило страхование от несчастных случаев и болезней, 5,9% - ДМС.

В 2018 г. прирост взносов по страхованию жизни замедлился, что в первую очередь связано со снижением темпов роста основного сегмента - ИСЖ - в два раза. Такая динамика может объясняться постепенным насыщением сегмента и возвратом части клиентов к более привычным инструментам с гарантированной доходностью из-за того, что фактическая доходность по завершившимся программам ИСЖ могла не полностью оправдать их ожидания. Помимо этого, притоку средств населения на банковские вклады способствовало повышение ставок по депозитам, наблюдавшееся с сентября 2018 года.[26]

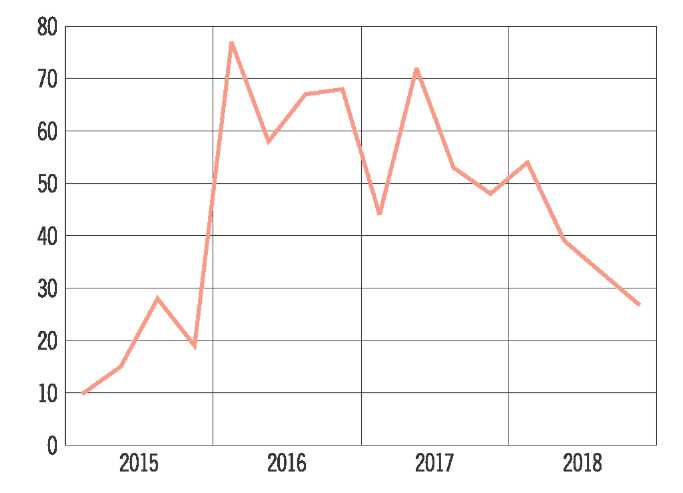

Рисунок 1 - Квартальные темпы прироста премии по страхованию жизни

В результате в IV квартале 2018 г. произошло резкое сокращение темпов прироста взносов по ИСЖ до минимального за последние 6 кварталов уровня.

Давление на динамику сегмента окажет повышение информированности граждан о рисках страховых продуктов - в конце января 2019 г. вступил в силу внутренний стандарт страхования жизни, разработанный ВСС. С 1 апреля 2019 г. вступило в силу указание Банка России, в соответствии с которым страховщики жизни будут обязаны раскрывать клиентам детальную информацию о продуктах страхования жизни, что может снизить мисселинг.

В отличие от ИСЖ, темпы прироста взносов по страхованию жизни заемщиков ускорились до 31,4% (с 20,3%), что связано с высоким спросом физических лиц на кредиты. По прогнозам Банка России, темпы прироста кредитования населения в ближайшие три года замедлятся, что может сказаться на динамике этого сегмента страхования. Темпы прироста взносов по страхованию жизни сильно замедлились и по итогам 2018 г. составили 36,5% (53,7% годом ранее). Снижение показателя объясняется сокращением темпов прироста взносов в основном сегменте - страховании жизни с участием страхователя в инвестиционном доходе страховщика (ИСЖ) (с 67,2% в 2017 г. до 33,2% в 2018 г.). Замедление роста может быть связано с постепенным насыщением сегмента. Кроме того, часть клиентов могла вернуться к более привычному инструменту с гарантированной доходностью - банковским вкладам, что в том числе может объясняться тем, что фактические доходности по договорам ИСЖ могли не оправдать ожидания страхователей. Так, по оценке Банка России, средняя доходность по завершившимся трехлетним договорам ИСЖ составила 3,3% годовых, по пятилетним - 2,4% годовых. По действующим трехлетним договорам по лидерам рынка средняя доходность составляет 0,9% годовых и 1,6% годовых по пятилетним договорам.

При этом повышение ключевой ставки во второй половине 2018 г. (14.09.2018 и 14.12.2018 - по 0,25 п.п., до 7,75% годовых) повлекло за собой рост ставок по депозитам. В IV квартале 2018 г. средневзвешенная процентная ставка вкладов физических лиц до одного года, включая «до востребования», составила 5,7%, по вкладам свыше одного года - 6,7%, увеличившись за квартал на 0,6 и 0,9 п.п., а за год - на 0,3 и 0,3 п.п. соответственно. В результате возобновился рост остатка задолженности по банковским вкладам (депозитам) физических лиц: за IV квартал 2018 г. он увеличился на 5,7%, кварталом ранее сокращение составляло 0,2%. Одновременно в IV квартале 2018 г. рост взносов по ИСЖ замедлился до 6,7% г/г - минимального уровня за последние 6 кварталов.[26]

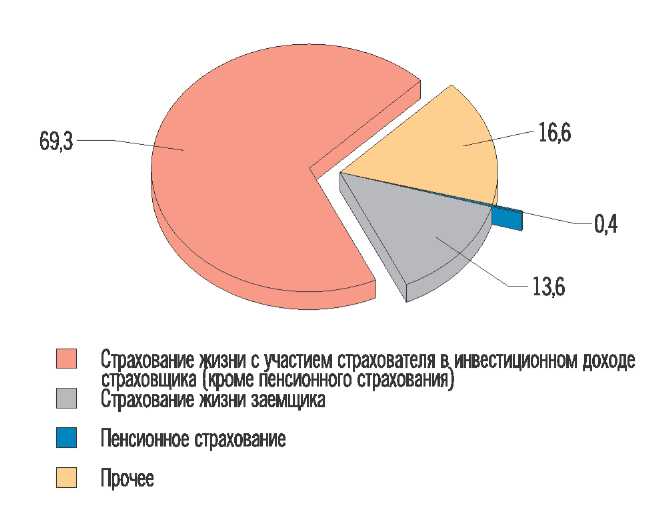

Рисунок 2 - Структура премий по страхованию жизни (2017, %)

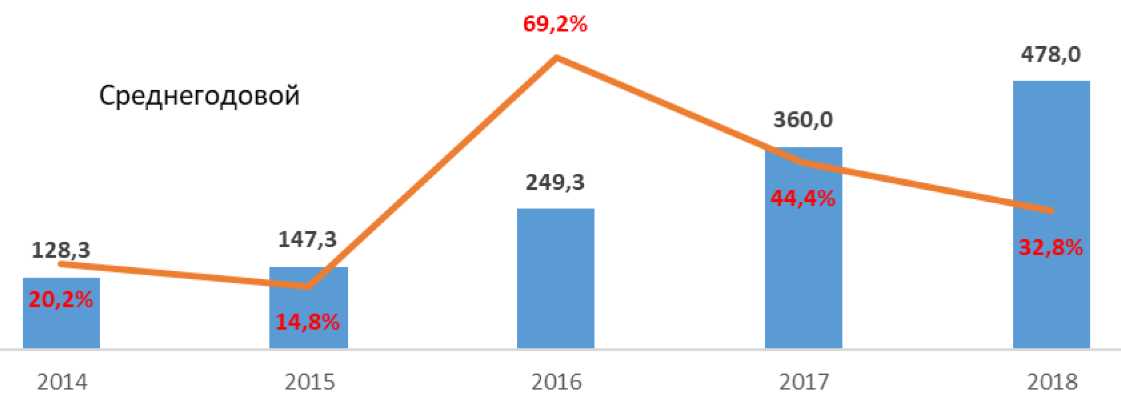

Объем собранных премий по страхованию жизни достиг 452,4 млрд руб. по итогам 2018 года. Доля страхования жизни увеличилась и достигла 30,6% (+4,7 п.п. за год).[26]

Структура страхования жизни за год изменилась незначительно: доля ИСЖ составила 67,7% (-1,6 п.п. за год), на страхование жизни заемщика пришлось 13,1% взносов (-0,5% за год). При этом, в отличие от ИСЖ, темпы прироста взносов по страхованию жизни заемщиков ускорились до 31,4% (с 20,3%). Основной причиной ускорения роста страхования жизни заемщика является высокий спрос со стороны физических лиц на потребительские кредиты (объем предоставленных кредитов увеличился на 34,9% за 2018 г.) и ипотеку (+47,6%), чему в том числе способствовало снижение среднегодовой ставки выдачи ипотеки до 9,6% годовых (-1 п.п. за год).

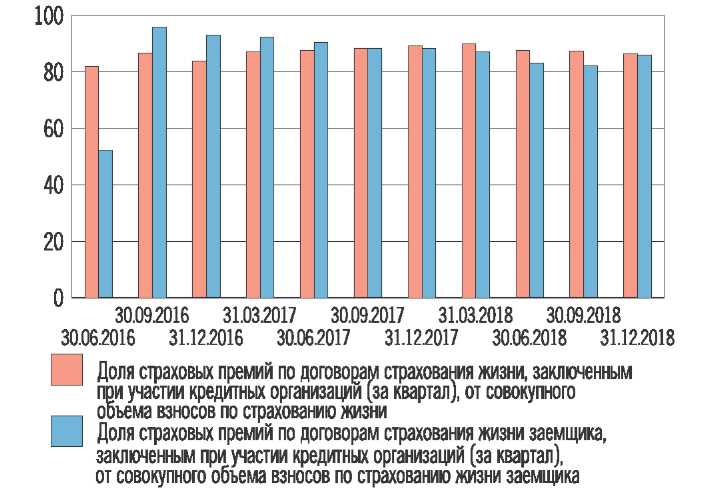

Рисунок 3 - Динамика доли премии по договорам страхования жизни, заключенным посредством банков (%)

Рисунок 4 - Структура премий по страхованию жизни (2018 Г., %)

Давление на динамику сегмента может оказать принятие законопроекта Правительства Российской Федерации, согласно которому у страхователей будет право вернуть часть стоимости страхового полиса при досрочном погашении кредита. В соответствии с текущей редакцией законопроекта банк будет обязан вернуть страховую премию пропорционально периоду, в котором договор займа/кредита не будет действовать, за вычетом комиссии.

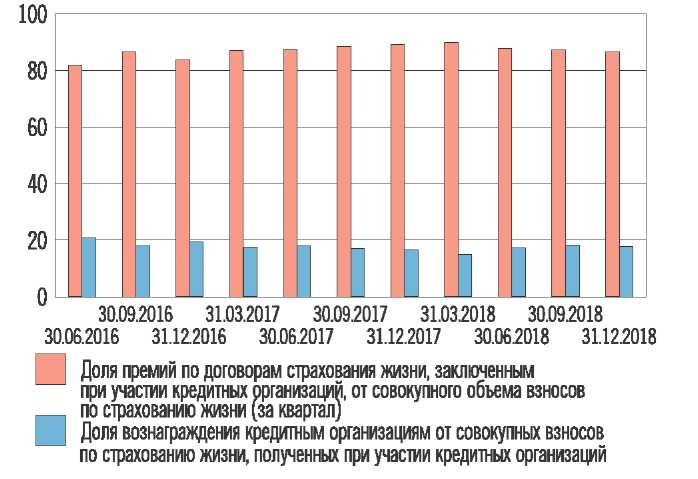

Рисунок 5 - динамика доли премий и вознаграждения по договорам страхования жизни, заключенным посредством банков (%)

Одновременно сами страховщики работают над повышением информированности граждан о рисках страховых продуктов. Так, в 2018 г. Всероссийский союз страховщиков разработал внутренние стандарты страхования жизни. Согласно этим правилам, при покупке полиса страхователь должен ознакомиться и подписать памятку, информирующую обо всех особенностях приобретаемого страхового продукта. Например, памятка должна содержать информацию об отсутствии гарантии получения инвестиционного дохода, о порядке определения размера страховой выплаты, о порядке начисления инвестиционного дохода и прочем.

Банки сохраняют лидирующие позиции по продажам продуктов страхования жизни. За 2018 г. посредством кредитных организаций было получено 87,7% совокупных взносов по страхованию жизни и 84,3% взносов по страхованию жизни заемщиков. Главным мотивирующим фактором для банков является получение высокого комиссионного вознаграждения.

Количество договоров страхования жизни по итогам 2018 г. достигло 6,0 млн единиц (+32,3% за год). Однако в ключевом сегменте страхования жизни - ИСЖ - наблюдается замедление темпов прироста количества договоров (с 38,8% в 2017 г. до 16,1% в 2018 г., количество договоров составило 634,3 тыс. единиц). При этом максимальное торможение произошло в последнем квартале 2018 года -до 4,7% по сравнению со значением за аналогичный период 2017 года. Динамика количества договоров по страхованию жизни заемщика сменилась с негативной на позитивную (до 12,0% в 2018 г. с -6,4% в 2017 г.), достигнув 2,6 млн единиц.[26]

Средняя премия по страхованию жизни по итогам 2018 г. составила 75,4 тыс. руб. (+2,3 тыс. руб. по сравнению со значением за 2017 г.). Наибольшая средняя премия наблюдается в страховании жизни с участием страхователя в инвестиционном доходе страховщика (482,8 тыс. руб.); за год она выросла на 62,2 тыс. рублей. Средняя премия по пенсионному страхованию, напротив, снизилась и составила 224,4 тыс. руб. (-159,8 тыс. руб. за год). Средняя премия в сегменте страхования жизни заемщика составила 22,7 тыс. руб., что на 3,4 тыс. руб. выше, чем годом ранее.

Темпы прироста страхования от несчастных случаев и болезней за 2018 г. увеличились на 27,5 п.п. и достигли 39,8%. Причиной такого быстрого роста является высокий спрос населения на кредиты.

Объем взносов по ДМС за 2018 г. увеличился на 8,5%, в том числе за счет увеличения цен на медицинские услуги и товары. Высокий спрос на кредиты оказал позитивное влияние на страхование от несчастных случаев и болезней, которое за 2018 г. выросло на 39,8% (12,3% годом ранее). Объем премий по этому виду страхования достиг 169,5 млрд рублей. В результате доля страхования от несчастных случаев и болезней на страховом рынке за год выросла на 2,0 п.п. , достигнув 11,5%. При этом потенциал роста рынка сохраняется в развитии страхования рисков, не связанных с кредитованием, таких как травмы, инвалидность, критические заболевания, которое популярно во многих странах. Количество заключенных договоров сократилось на 3,3%, до 57,6 млн единиц. Средняя страховая премия за 2018 г. выросла на 0,9 тыс. руб., до 2,9 тыс. рублей.

ДМС также внесло позитивный вклад в динамику рынка, прибавив 8,5% за 2018 г., в результате чего объем рынка достиг 151,8 млрд рублей. Это среди прочего является следствием роста спроса на медицинское страхование: количество заключенных договоров выросло за год на 11,1%, достигнув 12,3 млн единиц. Доля рынка, приходящаяся на ДМС, практически не изменилась и составила 10,3%. Средняя страховая премия сократилась (-0,3 тыс. руб. за год), составив 12,3 тыс. рублей. Снижение средней премии в том числе может быть связано со вступившим в силу с 1 января 2018 г. законом о теле-медицине, так как проведение консультаций через Интернет снижает издержки страховщиков и может привести к понижающей коррекции тарифов.[8]

При этом прирост страховых выплат по страхованию жизни за 2018 г. составил 114,9%, объем выплат достиг 50,0 млрд рублей. Столь быстрый рост связан с резким увеличением выплат по ИСЖ - на 211,7%, до 35,4 млрд руб. , что обусловлено окончанием срока действия заключенных ранее трех- и пятилетних договоров. Страховые выплаты по страхованию жизни заемщика составляют 6,9 млрд рублей. За год они выросли на 79,2%, что связано в том числе с быстрым ростом премий в этом сегменте. Средняя страховая выплата по страхованию жизни с участием страхователя в инвестиционном доходе страховщика достигла 308,2 тыс. руб. за 2018 г. , увеличившись за год на 9,1 тыс. рублей. Средняя страховая выплата по страхованию жизни заемщика, наоборот, упала на 13,0 тыс. руб. , до 73,6 тыс. рублей.[26]

Объем выплат по страхованию от несчастных случаев и болезней увеличился на 14,2% и достиг 16,4 млрд рублей. При этом значительно выросла средняя выплата - до 36,7 тыс. руб. (+15,1 тыс. руб.). Выплаты по договорам ДМС за 2018 г. составили 111,9 млрд руб., что на 5,8% выше, чем в прошлом году.

Рисунок 6 - Вклад основных сегментов в динамику выплат (%)

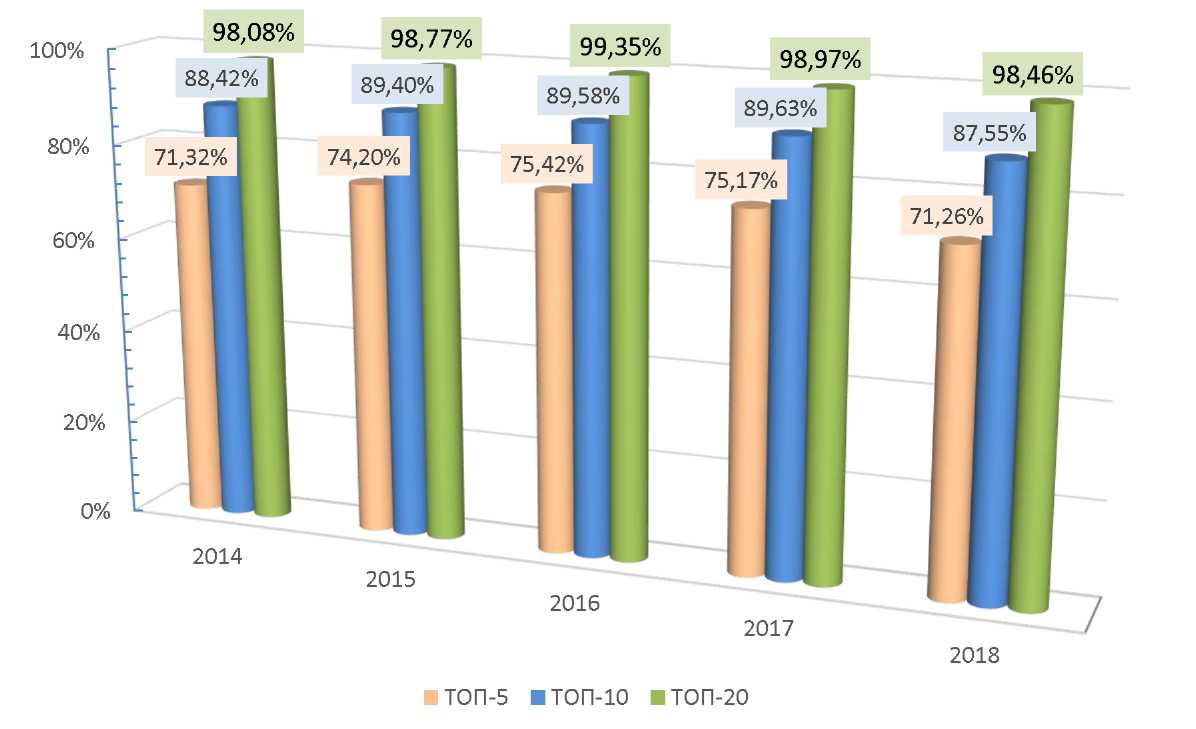

Договоры страхования, как и в прошлом году, заключают 30 страховщиков жизни. В 2018 году на рынок вышли 2 новых игрока - ООО «РСХБ-Страхование жизни» и ООО СК «БКС Страхование жизни». Концентрация в сегменте выше среднерыночных значений, но из-за снижения доли ООО «Капитал Лайф Страхование Жизни» (прежнее название - ООО СК «Росгосстрах-Жизнь») доля ТОП-10 компаний оказалась ниже, чем в прошлом году.

Пятерка лидеров последние 2 года не меняется. При этом 3 компании (ООО «СК «Сбербанк Страхование жизни», ООО СК «ВТБ Страхование жизни» и ООО «Ренессанс Жизнь») показывают темп роста выше среднерыночного, ООО «АльфаСтрахование-Жизнь» - ниже, а ООО «Капитал Лайф Страхование Жизни» сократило объем премий более чем в 2 раза из-за потери одного из каналов распространения продуктов.

Лидер сегмента - ООО СК «Сбербанк страхование жизни» - получил на 76 млрд рублей больше, чем в прошлом году, при общем росте сегмента на 121 млрд рублей. Его доля на рынке страхования жизни составляет 39,2%. Эта же компания собирает 56,7% премий по страхованию заемщиков.[8]

Рисунок 7 - Изменение концентрации в сегменте страхования жизни, 2014-2018 г.г.

Рисунок 8 - Динамика премий по страхованию жизни (млрд руб.%)

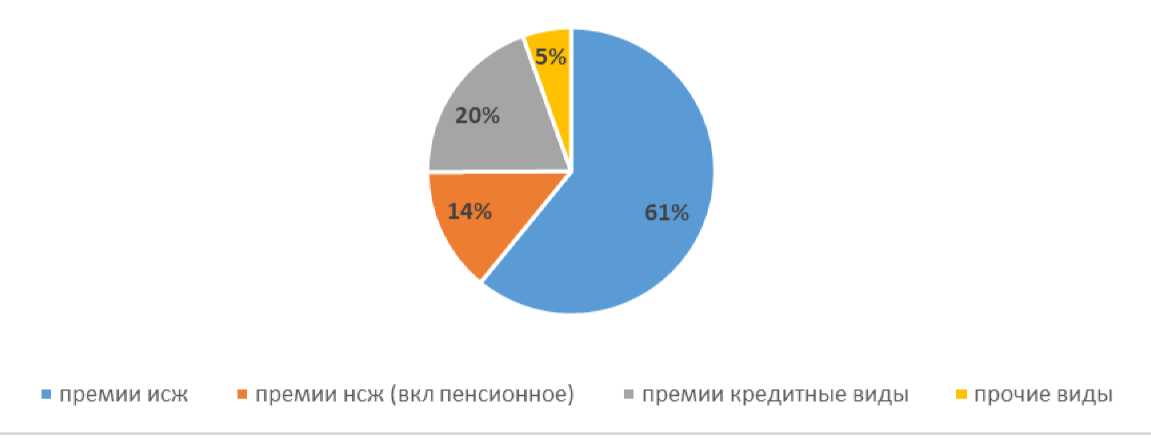

Были собраны и проанализированы данные по сбору премии и выплатам от 23 компаний-членов АСЖ и ВСС, суммарно представляющих почти 100% рынка страхования жизни. На инвестиционное страхование жизни пришлось 61% премий (291 млрд р.), на кредитное страхование - 20% (93,7 млрд р.), на накопительное страхование жизни - 14% (67,1 млрд р.), на прочее страхование пришлось 5%.

При этом структура сборов по страхованию жизни в 2018 году по сравнению с 2017 г. изменилась несущественно. Доля инвестиционного страхования жизни выросла с 59,9% до 61%, кредитного страхования - выросла с 19,7% до 20%, накопительного страхования жизни снизилась с 15,1% до 14%, по прочим видам страхования снизилась с 5,3% до 5%.[8]

Рисунок 9 - Доли сегментов в премиях 2018 (%)

Рынок страхования жизни является высоко концентрированным. На топ-10 страховщиков за 12 месяцев 2018 г. пришлось 87% всей страховой премии, на топ-5 - 70%, на топ-3 - 57%, на лидера рынка - "Сбербанк страхование жизни" - приходится 38% всех сборов.

2.2 Анализ деятельности ООО "СК "Согласие-Вита" в сфере личного страхования

ООО Страховая компания «Согласие-Вита» успешно ведет свою деятельность по страхованию жизни с 2000 года.

«Согласие-Вита» — 100%-ная дочерняя компания ООО «Страховая компания «Согласие». Со дня своего основания мы динамично развиваемся, демонстрируя высокие темпы роста. Компания является членом Ассоциации Страховщиков Жизни (свидетельство №22 от 8.08.2014), Всероссийского Союза Страховщиков (регистрационный № 108 от 6.12.2016)

По итогам 2018 года компания вошла в топ-16 рейтинга компаний по страхованию жизни.

Команда профессионалов высокого уровня с успешным опытом работы на отечественном и зарубежном страховом рынке обеспечивает высокий уровень сервиса для клиентов.

Надзор за соблюдением ООО СК "Согласие-Вита" требований законодательства Российской Федерации в сфере защиты прав потребителей финансовых услуг осуществляет Служба по защите прав потребителей и обеспечению доступности финансовых услуг Банка России. Обращение о нарушении действиями (бездействием) кредитной организации законодательства Российской Федерации, а также охраняемых законом прав и интересов физических или юридических лиц, может быть направлено для рассмотрения в Банк России через интернет-приемную (www.cbr.ru/Интернет-приемная).

Широкая продуктовая линейка СК «Согласие-Вита» отвечает всем современным требованиям, которые предъявляются к страхованию жизни в РФ, и соответствует максимальным потребностям даже самого притязательного клиента. За все время своего существования компания всегда безукоризненно исполняет свои обязательства перед клиентами.

ООО СК «Согласие-Вита» осуществляет следующие виды страхования: 1) страхование жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; 2) пенсионное страхование: 3) страхование жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика; 4) страхование от несчастных случаев и болезней; 5) медицинское страхование.

Частным клиентам компания предлагает комплекс страховых услуг для всей семьи, финансовую защиту на случай наступления серьезных заболеваний.

Корпоративным клиентам — программу страхования, которая включает в себя рисковую и/или накопительную часть и позволяет решить широкий спектр задач, таких как, например, построение мотивационной системы предприятия и формирование социального пакета для сотрудников.

Для партнеров — банков, автосалонов, брокеров — компания предусмотрела различные варианты сотрудничества по продаже страховых продуктов. Мы предлагаем к реализации как стандартную линейку продуктов, так и индивидуально разработанные с учетом требований наших партнеров. Страховые программы можно приобрести на сайте компании, через агентов и партнеров, а также через сеть подразделений страховой компании «Согласие», которая обладает офисами по всей России.

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

Страховым случаем является совершившееся событие, предусмотренное Договором страхования (Полисом) или законом, с наступлением которого возникает обязанность Страховщика произвести страховую выплату Страхователю, Застрахованному лицу, Выгодоприобретателю. Страховыми случаями являются следующие события, произошедшие в течение установленного

Дожитие Застрахованного лица:

а) до срока, установленного договором, далее «Дожитие до срока»;

б) до события (рождения ребенка, бракосочетания и иного), далее «Дожитие до события»;

в) до срока выплаты аннуитетов, далее «Дожитие до срока выплаты аннуитетов».

Смерть Застрахованного лица:

а) в результате несчастного случая, далее «Смерть НС»;

б) по любой причине, далее «Смерть ЛП».

Страховщик вправе установить в Договоре страхования (Полисе) период ожидания, продолжительностью не более 180 (ста восьмидесяти) календарных дней с начала действия Договора страхования, по риску «Смерть ЛП» в отношении случаев смерти в результате болезни.

Установление инвалидности Застрахованному лицу:

а) в результате несчастного случая (далее - «Инвалидность НС»);

б) в результате несчастного случая или болезни (далее - «Инвалидность НСиБ»).

Страховщик вправе установить в Договоре страхования (Полисе) период ожидания, продолжительностью не более 180 (Ста восьмидесяти) календарных дней с начала действия Договора страхования (Полиса), по риску «Инвалидность НСиБ» в отношении случаев присвоения групп инвалидности в результате заболевания.

Страховая выплата производится при условии, что инвалидность, установленная в результате несчастных случаев / заболеваний, произошедших/впервые диагностированных в период действия Договора страхования (Полиса).

Страховщик вправе установить в Договоре страхования (Полисе) период ожидания, продолжительностью не более 180 (Ста восьмидесяти) календарных дней с начала действия Договора страхования (Полиса), по риску «Инвалидность НСиБ» в отношении случаев присвоения инвалидности в результате болезни.

Временная утрата трудоспособности Застрахованным лицом:

а) в результате несчастного случая, далее «Временная утрата трудоспособности НС»;

б) в результате несчастного случая или болезни, далее «Временная утрата трудоспособности

НСиБ».

Госпитализация Застрахованного лица:

а) в результате несчастного случая, далее «Госпитализация НС»;

б) в результате несчастного случая или болезни, далее «Госпитализация НСиБ».

Хирургические вмешательства в организм Застрахованного лица, предусмотренные Таблицей страховых выплат при хирургическом вмешательстве, в связи:

а) с произошедшим с ним несчастным случаем, далее «Хирургические вмешательства НС»;

б) с произошедшим с ним несчастным случаем или болезнью, далее «Хирургические вмешательства НСиБ».

Постоянная полная утрата трудоспособности Застрахованным лицом, предусмотренная Таблицей страховых выплат при постоянной полной утрате трудоспособности:

а) в результате несчастного случая, далее «Постоянная полная утрата трудоспособности НС»;

б) в результате несчастного случая или болезни, далее «Постоянная полная утрата трудоспособности НСиБ».

Постоянная частичная утрата трудоспособности Застрахованным лицом, предусмотренная Таблицей страховых выплат при постоянной частичной утрате трудоспособности:

а) в результате несчастного случая, далее «Постоянная частичная утрата трудоспособности НС»;

б) в результате несчастного случая или болезни, далее «Постоянная частичная утрата трудоспособности НСиБ».

Договор страхования (Полис) может включать риски, предусматривающие освобождение Страхователя от обязанности уплачивать страховые взносы по Договору страхования (Полису), произошедшие в течение установленного Срока страхования Договора страхования (Полиса), за исключением случаев, предусмотренных в разделе 5 «Исключения из страхового покрытия» Правил.

Смерть Страхователя (Застрахованного лица) в результате несчастного случая или болезни с освобождением от уплаты страховых взносов, далее «Смерть НСиБ с ОУСВ». Установление Страхователю (Застрахованному лицу) инвалидности I или II группы в результате несчастного случая или болезни, далее «Инвалидность I или II группы НСиБ с ОУСВ». Установление Страхователю (Застрахованному лицу) инвалидности I группы в результате несчастного случая или болезни, далее «Инвалидность I группы НСиБ с ОУСВ».

При освобождении от уплаты взносов страховые выплаты, причитающиеся Страхователю по Договору страхования (Полису), сохраняются в том же объеме и размере, как если бы Страхователь оплачивал Страховые взносы.

Если установленная группа инвалидности требует прохождения переосвидетельствования в установленные сроки, Страхователь (Застрахованное лицо) обязан сообщать Страховщику о результатах переосвидетельствования и предоставить документы, подтверждающие решение бюро медико-социальной экспертизы, в течение 2 (двух) месяцев, следующих за месяцем, на который было назначено переосвидетельствование, любым доступным способом, позволяющим объективно зафиксировать факт сообщения. Если документы, подтверждающие результат переосвидетельствования предоставлены позже, освобождение от уплаты взносов возобновляется с первого числа месяца, следующего за месяцем, в котором предоставлены подтверждающие документы.

Если в какой-либо момент после освобождения Страхователя от обязанности уплачивать Страховые взносы вследствие смерти Страхователя по риску «Смерть Страхователя НСиБ с ОУСВ» выяснится, что Страхователь жив, все неосновательно уплаченные Страховщиком Страховые взносы должны быть полностью возмещены Страховщику.

Договора страхования (Полиса), и подтверждены документами, выданными компетентными органами в установленном законом порядке.

Рост активов СК «Согласие-Вита» в 2018 году - более чем в два раза

По итогам 2018 г. активы компании достигли 2,5 млрд. рублей, рост- 111,6%. Чистая прибыль составила 43,3 млн рублей, что в 1,5 раза больше, чем в 2017 году. Объем страховой премии увеличился в два с половиной раза и составил 3,9 млрд. рублей. Страховые резервы выросли в 2,6 раз и составляют 1,9 млрд. рублей. Рост обусловлен расширением партнёрской сети и внедрением новых продуктовых решений. За прошедший год компания перестроилась - из нишевой, специализирующейся на кредитном страховании жизни, она превратилась в рыночную, с широкой продуктовой линейкой и разветвленной партнерской сетью. Она будет и далее следовать утвержденной стратегии развития, нацеленной на расширение продуктовой линейки, улучшение качества обслуживания и введение новых технологических сервисов для клиентов.

2.3 Направления совершенствования личного страхования в России

С учетом значимости страхования жизни для обеспечения социальной и финансовой защиты граждан, а также привлечения долгосрочных инвестиций в крупные и стратегически важные инфраструктурные проекты (длинные деньги), его дальнейшее развитие представляется крайне важным.

Для развития страхования жизни в среднесрочной перспективе необходимо обеспечить законодательную регламентацию долевого страхования жизни, налоговое стимулирование и привлечение страхования жизни к формированию пенсионных накоплений.

В части законодательной регламентации долевого страхования жизни (ДСЖ) необходимо ввести на законодательном уровне понятие ДСЖ, установить особенности его осуществления (определить страхование жизни с привязкой к инвестиционным активам как отдельный вид страхования, а также особенности установления объема обязательств страховщика в связи с переносом всего или части инвестиционного риска на страхователя), включая дополнительные нормативные требования в части нормативного соотношения активов и обязательств, формирования страховых резервов, порядка размещения средств страховых резервов и т.п., в том числе:

- дать нормативное определение ДСЖ (в Законе Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»);

- нормативно определить основные условия ДСЖ и правила администрирования средств страхователей (в устанавливаемых Банком России минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования);

- установить требования к финансовой устойчивости и платежеспособности страховых организаций в части ДСЖ (уменьшение нагрузки на капитал);

- внести изменения и дополнения в части ДСЖ в иные нормативные документы Банка России, регулирующие страхование жизни.[35]

Налоговые стимулы для страхования жизни должны быть установлены, как минимум, не ниже, чем по финансовым продуктам других финансовых институтов, осуществляющих схожую деятельность:

- в части НДФЛ с инвестиционного дохода по договорам ИСЖ и НСЖ по сравнению с доходами в виде процентов (купона) по отдельным облигациям или процентов, получаемых по вкладам в банках;

- в части сумм, освобождаемых от НДФЛ по договорам страхования жизни для расчета социального налогового вычета, по сравнению с инвестиционным налоговым вычетом;

- в части освобождения работодателей от уплаты взносов в государственные социальные фонды по договорам добровольного пенсионного страхования по сравнению договорами негосударственного обеспечения с НПФ.

Эти меры в сумме с активной инвестиционной политикой страховщиков жизни будут способствовать существенному привлечению дополнительных клиентов в страхование жизни.

Кроме того, должен быть реализован масштабный потенциал страхования жизни в формировании пенсионных накоплений граждан, прежде всего, за счет участия в системе ИПК на равных с НПФ условиях.

Вместе с тем необходимо задействовать в полной мере имеющийся у страховщиков дистанционный канал продаж, в том числе с подключением агрегаторов и использованием маркетплейсов, что позволит населению на всей территории страны получить доступ к качественным страховым услугам и осуществлять покупку страховых услуг независимо от места проживания, ориентируясь исключительно на объем обязательств и стоимость услуги.

По итогам 2018 года прирост отрасли составил порядка 15 процентов, а выручка компаний стала больше на 13 процентов. Жалобы страховщиков на истощение капитала, однако не подтвердились, поскольку цифры показывают явное снижение объема выплат по страховым случаям, - почти на 7 процентов. В отрасли наметилась явная реструктуризация. Несмотря на агрессивную политику включения страховок в автокредитование, на первое место по содержанию этого сектора услуг вышло страхование жизни.[8]

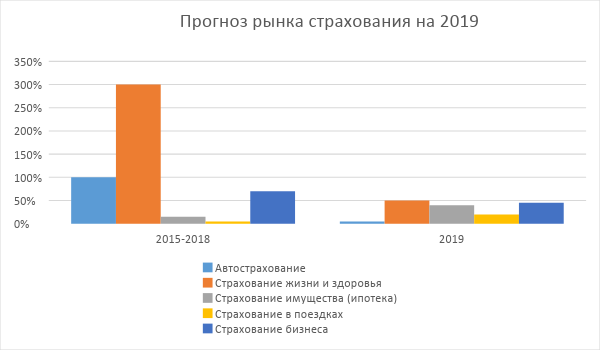

Рисунок 10 – Прогноз рынка страхования на 2019 год

Учитывая активную пропаганду частного финансового обеспечения и мощную поддержку государственного института прогнозы по отрасли на 2019 год – рост не менее 10 процентов. Стоит отметить и вмешательство корпоративного сектора. Правда, в компаниях модели страхования выглядят по-разному. Часть предприятий покрывает страховые вознаграждения за счет собственной прибыли, а часть обществ перекладывает эти расходы на своих сотрудников (например, «Газпром»).

Динамика рынка страхования 2018 года сменяется стагнацией. Потребители несколько переоценили свои возможности, появилась практика страховых выплат. Добровольное страхование автотранспорта перетекло в разряд обязательного ОСАГО, резко сократилось число договоров КАСКО. Все больше популярности приобретает страхование жизни. При этом страхователи все больше стремятся включить в контракты членов своих семей ввиду нестабильности в кризис и ухудшающейся экологии. С нижних позиций возвращается в отрасль страхование в поездках. Вывод этого вида страхования в онлайн финансирование добавил процент потребителя с наращиванием до минимальных 20% уже в первом квартале 2019 года. Несколько незаметным выглядит на фоне остальных страхование предпринимательских рисков.

Безусловное отношение страховых компаний к финансовому сектору ставит перед компаниями первоочередную задачу оценки рисков. Даже гиганты отрасли видят основную проблему в недооцененности страховых премий по ОСАГО. Динамика страхового рынка страхования сегодня показывает перевес выплат по этому виду договоров над выручкой. На помощь в этом направлении пришел регулятор. По инициативе ЦБ в 2019 году повышается диапазон базовых тарифов. Крайний правый предел увеличен до 20 процентов. Этот задел видится потребителям как фактически очередное повышение. Для страховых компаний это возможность регулировать убытки через корректировку своих тарифов. Работа регулятора в этом отношении продолжится. Рост же количества контрактов КАСКО пока что поддерживается программами франшизы с компенсацией до 20% финансовой нагрузки на плательщика сборов.[23]

В отечественном страховом законодательстве явно прослеживается перенятие опыта европейских стран. Граждане и компании должны понимать, что государство не обладает возможностью, да и не обязано покрывать все риски, возникающие в результате снижения ответственности собственников имущества или техногенных факторов. Таким образом население все больше переводится на рельсы личного планирования финансов.

Рейтинговым агентством AKPA уже опубликован перспективный прогноз структуры рынка страхования до 2022 года. Выглядит он следующим образом:

Рисунок 11 – Перспективы структурных изменений страхового рынка к 2022 году.

Анализ показателей страхового рынка по видам страхования показывает новый и явный катализатор развития отрасли. Это заключение полисов через удаленные сервисы. Успешная практика ЕОСАГО натолкнула компании на выдачу электронных полисов по страхованию путешественников в поездках. Это действительно быстро и удобно. Правда, для того чтобы сравнить тарифы клиентам придется пройти большую часть процедуры оформления. В этом отношении «хромает» и ЕОСАГО, не представляющий прозрачной картины для соискателя.[14]

После запуска системы электронного страхования потребители получили в свое распоряжение оперативный сервис без очередей и зависимости от времени работы офисов. Компании в свою очередь увеличили выручку за счет относительно недорого содержания облачных сервисов.

Оценка современного состояния рынка страхования показывает активное участие государства в поддержке отечественных компаний и санации недобросовестных участников рынка. По итогам анализа динамики рынка в первом полугодии 2018 года ушли из отрасли 11 компаний. Устранение было самостоятельным, по больше части из-за нехватки собственного капитала на поддержание резерва. Учитывая равные условия для всех участников рынка, рейтинг страховщиков в 2019 году серьезно не изменится. Согласно практике, все новые игроки обладают серьезным капиталом и финансовой поддержкой. Примером таких участников является Сбербанк с выделенной группой ипотечного страхования. Результат появления сервиса «Клик дом» является закономерным, созданным под реалии и потребности клиентов.

Лидером рейтинга остается долгое время остается «СОГАЗ» - дочерняя компания банковской структуры «Газпромбанк». За ним следуют три аналогичных предприятия, созданных кредитными институтами. Это ООО СК «Сбербанк страхование жизни», ООО СК «ВТБ страхование» и АО «АльфаСтрахование». На четвертом и пятом местах по объемам привлеченных страховых премий сохраняют позиции чисто страховые компании «Ресо» и «Ингосстрах». Замыкает десятку лидеров ООО СК «РГС-жизнь».

Рынок российского страхования к 2019 году все больше приобретает европейскую модель, приобщается к единой финансовой системе. Для обеспечения рисков гражданам и бизнесу нужно думать самостоятельно. Для этого страховщики и государственный институт разработали все необходимые возможности и инструменты.

ЗАКЛЮЧЕНИЕ

Личное страхование сочетает рисковые и сберегательные функции, при котором временно свободные средства, аккумулированные в страховом фонде, служат для страховой организации источником инвестиций, а для страхователя - источником капитализации взносов. Основной ролью личного страхования является повышение социальной защищенности населения путем выплат денежных компенсаций в случае потери здоровья, жизни или трудоспособности, повышение объема пенсий за счет выплат рент, обеспечение населения качественным медицинским обслуживанием и многое другое.

Личное страхование - это форма защиты физических лиц от рисков, угрожающих жизни, трудоспособности, здоровью человека. Данный вид страхования сочетает рисковые и сберегательные функции, при котором временно свободные средства, аккумулированные в страховом фонде, служат для страховой организации источником инвестиций, а для страхователя - источником капитализации взносов.

Договор личного страхования - гражданско-правовой договор, по которому «одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного, предусмотренного договором события (страхового случая)»

Итоги 2018 г. для страхового рынка оказались позитивными: рост взносов ускорился, при этом были сломлены отдельные негативные тренды последних лет. Прирост взносов удвоился до 15,7% - максимального значения с 2012 года. При этом рынок начал расти без учета страхования жизни. Этому способствовал высокий спрос на кредиты со стороны населения, который отразился в динамике страхования от несчастных случаев и болезней и автострахования. Прибыль страховщиков увеличилась более чем в полтора раза, что объясняется увеличением доходов от инвестиционной деятельности, а также снижением убыточности.

Динамика рынка в 2019 г. во многом будет зависеть от темпов роста кредитования физических лиц, а также от интереса населения к продуктам страхования жизни с участием страхователей в инвестиционном доходе страховщиков (ИСЖ), рост которого стал замедляться в 2018 году. Повышение информированности граждан о рисках продуктов по страхованию жизни также скажется на развитии сегмента.

В 2018 г. страхование жизни по-прежнему оказывало наибольшее влияние на рынок, обеспечив более половины прироста взносов. Однако на рынке появился новый фактор роста: высокий спрос на кредиты со стороны физических лиц привел к значительному увеличению взносов по страхованию от несчастных случаев и болезней (около четверти прироста рынка), а также ускорил рост страхования жизни заемщиков.

Необходимые меры по совершенствованию личного страхования:

- законодательное введение долевого страхования жизни.

- участие страховщиков жизни в пенсионной реформе - включение страховых организаций в число финансовых организаций, предлагающих программы ИПК, с момента запуска наравне с НПФ.

- повышение предельного размера налогового вычета по долгосрочным накопительным договорам страхования жизни.

- выравнивание налогообложения дохода от страхования жизни с доходом от депозитов.

- выравнивание условий обложения взносами в государственные социальные фонды платежей по договорам добровольного пенсионного страхования и договорам дополнительного пенсионного обеспечения (НПФ).

Список использованных источников

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ // КонсультантПлюс. 2016. Доступ из справ. правовой системы «Консультант Плюс».

- Закон РФ от 27.11.1992 № 4015-1 "Об организации страхового дела в Российской Федерации" // Рос. газ. - 1993. - 12 января.

- Архипов А.П., Гомелля В.Б., Туленты Д.С. Страхование. Современный курс. М.: Финансы и статистика, 2017. 420 с.

- Белых В.С. Договор страхования: понятие, признаки, виды // Гражданское право. 2015. № 5. С. 3-8.

- Белых В.С., Кривошеев И.В. Страховое право. М., 2018. С. 469.

- Беляева А.В. Перспективы развития рынка страхования в России "Экономика и социум" №1 (44) 2018

- Брагинский М. И. Договор страхования. М.: Статут, 2017. 174 с.

- ВСС и АСЖ подвели итоги деятельности страховщиков жизни за 2018 год. Пресс-релиз. Ассоциации Страховщиков Жизни. 2019

- Гаврилова С.С. Страхование. М.: Эксмо, 2018. 330 с.

- Гвозденко А.А. Основы страхования: Учебник для вузов. М.: Финансы и статистика, 2016. 384 с.

- Гвозденко А.А. Страхование : учеб. М.: Эксмо, 2016. 597 с.

- Гинзбург А.И. Страхование. СПБ: Нева, 2019. 480 с.

- Грачева Е.Ю., Болтинова О.В. Правовые основы страхования: учебное пособие. М.: Проспект, 2017. 128 с.

- Гребенщиков Э. Российский рынок страхования: параметры, пропорции и тенденции. М.: Юнити-Дана, 2018. 199 с.

- Денисова И.П. Страхование. М.: ИКЦ "Март", 2018. 347 с.

- Ермасов С.В., Ермасова Н.Б. Страхование. М.: Юнити, 2014. 411 с.

- Захарова Н.А., Бевзюк Е.А., Кабанцева Н.Г., Ларионова В.А., Слесарев С.А. Комментарий к Закону РФ от 27 ноября 1992 г. № 4015 -1 "Об организации страхового дела в Российской Федерации" (постатейный) [Электронный ресурс] // КонсультантПлюс. 2016. Доступ из справ. правовой системы «Консультант Плюс».

- Клоченко Л.Н., Пылов К.И. Основы страхового права: Учебное пособие. Ярославль: Норд, 2016. 232 с.

- Комарова О.А. Страхование жизни // Закон и право. 2014. № 5. С. 110-119.

- Лайков А.Ю. О готовности страховщиков своевременно платить страховое возмещение // Финансы. 2016. № 2. С. 47-49.

- Личное страхование [Электронный ресурс] // Страховой дом ВСК. Электрон. дан. М., 2016. URL: http://www.vsk.ru/individuals/health/

- Ломакин-Румянцев И. Уточнение сведения о деятельности страховых организаций. М.: Знание, 2016. 387 с.

- Лысенко С.И Факторы роста и тенденции страхового рынка в России // Страховое дело. 2015. № 6. С. 64-78.

- Маренков Н.Л., Косаренко Н.Н.. Страховое дело. Ростов-на-Дону, 2017. 780 с.

- Маслова Т.А. Медицинское страхование граждан: новшества, возможности выбора. 2-е изд., перераб. и доп. М.: Библиотечка "Российской газеты", 2014. Вып. 20. 192 с.

- Обзор ключевых показателей деятельности страховщиков. 2018 год. Банк России. Информационно-аналитический материал. Москва, 2019.

- Орланюк-Малицкая Л.А. Страховое дело. М.: Академия, 2017. 364 с.

- Скамай Л.Г., Мазурина Т.Ю. Страховое дело. М.: ИНФРА, 2016. 460 с.

- Социальное и личное страхование под ред. Р.Т. Юлдашева, М.: Эксмо, 2015. 495 с.

- Старцева Р.А. Рынок страхования: его структура и экономические основы функционирования // В сборнике: Информационные технологии в науке, управлении, социальной сфере и медицине сборник научных трудов III Международной научной конференции. 2016. С. 539-542.

- Страхование от А до Я под ред. Корчевской Л.И., Турбиной К.Е. М.: Инфра-М, 2018. 384 с.

- Турчаева И.Н. К вопросу о необходимости и условиях личного страхования в России. Международный научный журнал «Инновационная наука» №12/2015

- Фогельсон Ю.Б. Комментарий к страховому законодательству. М.: Эксмо, 2019. 350 с.

- Фогельсон Ю.Б. Страховое право: теоретические основы и практика применения: монография. М.: Норма, Инфра-М, 2017. 576 с.

- Фомичева Е.В. Тренды международного рынка страхования vs тренды страхового рынка России // В сборнике: Современное состояние и перспективы развития рынка страхования материалы международной научно-практической конференции, приуроченной ко Дню страховщика. Воронежский экономико-правовой институт; Экономико-технологический институт Баткенского государственного университета. 2016. С. 456-464.

- Худяков А.И. Страховое право. СПб., 2018. 308 с.

- Худяков А.И. Теория страхования. М.: Статут, 2019. 656 с.

- Шахов В.В. Введение в страхование. М.: Финансы и статистика, 2018. 435 с.

- Яковлева Т.А., Шевченко О.Ю. Страхование: Учебное пособие. М: Экономист, 2017. 217 с.

Приложение 1

Рейтинг крупнейших компаний по общему объему и по объему страхования жизни, в тыс. руб.

|

Компания |

Всего |

ИСЖ |

КСЖ |

НСЖ |

||||

|

Сборы |

Доля рынка |

Сборы |

Доля рынка |

Сборы |

Доля рынка |

Сборы |

Доля рынка |

|

|

СБЕРБАНК СТРАХОВАНИЕ ЖИЗНИ |

181515898 |

38,0% |

125007221 |

42,9% |

33659416 |

35,9% |

18845993 |

28,1% |

|

АЛЬФАСТРАХОВАНИЕ-ЖИЗНЬ |

56135503 |

11,7% |

32458318 |

11,1% |

20877440 |

22,3% |

2 694 755 |

4,0% |

|

РЕНЕССАНС ЖИЗНЬ |

33998495 |

7,1% |

14976352 |

5,1% |

13496791 |

14,4% |

3 372 811 |

5,0% |

|

ВТБ СТРАХОВАНИЕ ЖИЗНИ |

33024265 |

6,9% |

22787955 |

7,8% |

2 612 |

0,0% |

10 227 908 |

15,3% |

|

КАПИТАЛ-ЛАЙФ |

28176887 |

5,9% |

12091218 |

4,2% |

4535428 |

4,8% |

9 047 370 |

13,5% |

|

ВСК-ЛИНИЯ ЖИЗНИ |

25311337 |

5,3% |

21141558 |

7,3% |

0 |

0,0% |

1 201 449 |

1,8% |

|

СК СОГАЗ-ЖИЗНЬ |

20592467 |

4,3% |

18087724 |

6,2% |

132 |

0,0% |

2 360 643 |

3,5% |

|

СЖСЖ |

14861796 |

3,1% |

6895937 |

2,4% |

7699433 |

8,2% |

110 620 |

0,2% |

|

ИНГОССТРАХ-ЖИЗНЬ |

12471764 |

2,6% |

10309514 |

3,5% |

168 197 |

0,2% |

1 244 956 |

1,9% |

|

АЛЬЯНС ЖИЗНЬ |

11241206 |

2,4% |

1251103 |

0,4% |

180 216 |

0,2% |

1 740 082 |

2,6% |

|

МЕТЛАЙФ |

7800177 |

1,6% |

0 |

0,0% |

2 598 402 |

2,8% |

2 484 601 |

3,7% |

|

РУССКИЙ СТАНДАРТ СТРАХОВАНИЕ |

7743208 |

1,6% |

4549616 |

1,6% |

2 152 335 |

2,3% |

533 |

0,0% |

|

РАЙФФАЙЗЕН ЛАЙФ |

7217821 |

1,5% |

0 |

0,0% |

2 136 956 |

2,3% |

4 581 265 |

6,8% |

|

МАКС-ЖИЗНЬ |

6804852 |

1,4% |

6307010 |

2,2% |

0 |

0,0% |

452 416 |

0,7% |

|

ЭРГО ЖИЗНЬ |

6399933 |

1,3% |

1950224 |

0,7% |

3 279 277 |

3,5% |

825 138 |

1,2% |

|

СИВ ЛАЙФ |

5960359 |

1,2% |

1824414 |

0,6% |

253 885 |

0,3% |

3 776 636 |

5,6% |

|

УРАЛСИБ ЖИЗНЬ |

5754156 |

1,2% |

5400397 |

1,9% |

293 666 |

0,3% |

55 622 |

0,1% |

|

СОГЛАСИЕ-ВИТА |

3867763 |

0,8% |

1491144 |

0,5% |

2 338 993 |

2,5% |

21 560 |

0,0% |

|

РСХБ |

3652215 |

0,8% |

3652215 |

1,3% |

0 |

0,0% |

0 |

0,0% |

|

ППФ СТРАХОВАНИЕ ЖИЗНИ |

3642977 |

0,8% |

26459 |

0,0% |

0 |

0,0% |

3 454 499 |

5,2% |

|

ЮГОРИЯ-ЖИЗНЬ |

944118 |

0,2% |

916097 |

0,3% |

0 |

0,0% |

24 566 |

0,0% |

|

КОЛЫМСКАЯ |

583495 |

0,1% |

0 |

0,0% |

0 |

0,0% |

232 909 |

0,3% |

|

ДЕЛО ЖИЗНИ |

346263 |

0,1% |

0 |

0,0% |

0 |

0,0% |

308 628 |

0,5% |

|

ИТОГО |

478046956 |

100,0% |

291124476 |

100,0% |

93 673 179 |

100,0% |

67 064 961 |

100,0% |

Приложение 2

Базовые страховые тарифы по добровольному медицинскому страхованию (в % от страховой суммы на год)

|

№ |

Программа добровольного медицинского страхования |

Тариф |

|

1. |

Классическая программа страхования «Базовая»: |

|

|

1.1. |

для лиц возраста* от 0 до 18-ти лет |

0,088 |

|

1.2. |

для лиц возраста* от 19-ти до 64-х лет |

0,210 |

|

1.2. |

только пролонгация договора страхования для лиц возраста от 65-ти до 85-ти лет |

0,428 |

|

2. |

Классическая программа страхования (стандартная) |

|

|

2.1. |

для лиц возраста* от 0 до 18-ти лет |

0,068 |

|

2.2. |

для лиц возраста* от 19-ти до 64-х лет |

0,153 |

|

2.3. |

только пролонгация договора страхования для лиц возраста от 65-ти до 85-ти лет |

0,236 |

|

3. |

Классическая программа страхования «ВИП»: |

|

|

3.1. |

для лиц возраста* от 0 до 18-ти лет |

0,088 |

|

3.2. |

для лиц возраста* от 19-ти до 64-х лет |

0,220 |

|

3.3. |

только пролонгация договора страхования для лиц возраста от 65-ти до 85-ти лет |

0,335 |

|

4. |

Программа покрытия онкологии (стандартная) |

|

|

4.1. |

для лиц возраста* от 0 до 18-ти лет |

0,080 |

|

4.2. |

для лиц возраста* от 19-ти до 64-х лет |

0,168 |

|

4.3. |

только пролонгация договора страхования для лиц возраста от 65-ти до 85-ти лет |

0,347 |

|

5. |

Программа покрытия онкологии «Расширенная»: |

|

|

5.1. |

для лиц возраста* от 0 до 18-ти лет |

0,085 |

|

5.2. |

для лиц возраста* от 19-ти до 64-х лет |

0,171 |

|

5.3. |

только пролонгация договора страхования для лиц возраста от 65-ти до 85-ти лет |

0,375 |

- Формирование творческой̆ личности младшего школьника в учебной̆ деятельности

- Воспитание толерантности младших школьников во внеурочной деятельности (Теоретические основы формирования толерантности у младших школьников во внеурочной деятельности)

- Психологические факторы, влияющие на принятие решения (Психологические факторы, влияющие на принятие решения )

- Общие положения о наследовании. Понятие и виды

- ОБЩИЕ ОСНОВАНИЯ НАЗНАЧЕНИЯ ПЕНСИИ ПО СТАРОСТИ В РФ

- Диалектическое единство данных и методов в информационном процессе. (Теоретические аспекты информационного процесса)

- «PR в системе Интегрированных коммуникаций»

- Маркетинговая деятельность на предприятиях

- Органы судебной власти (Судебная власть как одна из ветвей государственной власти)

- портивная федерация как объект управления на примере Федерации стрельбы из лука

- Спортивный клуб и его жизненный цикл

- Роль мотивации в поведении организации (Сущность и понятие мотивации )