Личное страхование и перспективы его развития в РФ (Анализ страхования жизни в РФ)

Содержание:

Введение

Страхование - это вид полезной деятельности, при которой граждане и организации заранее страхуют себя от плохих последствий. Таких последствий в сфере материальных, личных нематериальных благ путем внесения денежных средств в фонд специализированной организации, которая оказывает страховые услуги, а эта организация при наступлении указанных неблагоприятных последствий выплачивает за счет средств этого фонда страхователю или иному лицу определенную сумму.

Личное страхование в нашей стране на протяжении многих десятков лет являлось основой всей системы страхования. В наше время в условиях нестабильной экономики, инфляции личное страхование потеряло свою значимость, а система долгосрочного страхования можно сказать сейчас стоит на нуле. Люди бояться использовать этот вид страхования либо из-за недоверия к органам страхования, либо из-за недостатка денежных средств, либо просто из-за менталитета нашего народа. Попробую в этой курсовой работе разобраться, почему же личное страхование так плохо развивается в России? Личное страхование – это важная составляющая формирования финансового рынка, которая позволяет повысить социальную защиту граждан, а также создать крупные инвестиционные ресурсы, вести финансирование серьезных государственных и коммерческих проектов в разных отраслях экономики. Когда отсутствует страховая культура, а также растет различие в уровне доходов населения не позволяющая привлекать денежные средства широких слоев населения в страховые фонды. Все это говорит об актуальности темы курсовой работы – об актуальности рассмотрения данных вопросов, связанных со сферой личного страхования, и нахождения путей их решения.

Цель работы – разностороннее рассмотрение современного состояния системы личного страхования в России, определение роли и значения страхования в жизни общества и в экономике страны, определение перспектив развития страхования в России.

Задачами курсовой работы являются:

-изучение теоретических основ;

-проведение анализа рынка страхования;

-исследование перспектив развития личного страхования в РФ.

Данная курсовая работа содержит теоретические, методические и практические вопросы в сфере личного страхования и его развития в РФ.

Информационно-нормативно-правовая база исследований предоставлена содержанием научных статей российских ученых по проблемам развития личного страхования.

1. Личное страхование

1.1 Понятие, виды и классификация личного страхования

Определим что же такое понятие страхование. Страхование - это способ возмещения убытков, которые потерпело физическое или юридическое лицо, за счет их распределения между многими страховыми лицами. Возмещение убытков производится из денежных средств страхового фонда, который находится под руководством страховой организации, тол есть страховщика. Страхование может осуществляться в обязательной (по закону) и добровольной формах.

По объектам страхования различают личное, имущественное и страхование ответственности.

Личное страхование – это система отношений между страхователями и страховщиками по оказанию страховой услуги, здесь речь идет о защите интересов связанных с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователей или застрахованных. Страхователями по личному страхованию могут выступать физические и юридические лица, а застрахованными – только физические лица.

Личное страхование подразделяется на следующие виды страхования:

1. Страхование жизни – это вид страхования, где в качестве объекта выступают определённые события в жизни застрахованного лица, такие как:

-

-

-

-

- дожитие до определённого возраста;

- смерть застрахованного лица;

- предусмотренные договором страхования события в жизни застрахованного;

- бракосочетание;

- поступление в учебное заведение;

- другие события, которые предусматриваются договором страхования;

-

-

-

- Пенсионное страхование – это вид личного страхования, при котором страхователь единовременно или в рассрочку оплачивает страховой взнос, а страховщик обязан регулярно выплачивать застрахованному пенсию. Различают временную и пожизненную пенсии.

- Страхование от несчастных случаев и болезней полагает выплату страховой суммы (полностью или частично) в связи с наступлением неблагоприятных явлений или их последствий, которые связанны с жизнью и здоровьем страхователя (застрахованного).

В отличие от страхования жизни, страхование от несчастного случая носит кратковременный характер (обычно, на срок около одного года, а страхование жизни от нескольких лет до десятков лет).

Виды страхования от несчастного случая:

-

- страхование пассажиров;

- страхование детей;

- страхование работников предприятия;

- страхование граждан (страховая премия в этом случае зависит от образа жизни застрахованного);

4. Рассмотрим медицинское страхование. Целью медицинского страхования является компенсация (полная или частичная) определенных расходов застрахованного, которые вызваны его обращением в медицинское учреждение за медицинской помощью, включенными в программу медицинского страхования. Страховым случаем здесь является обращение застрахованного в медицинское учреждение для получения лечебной, консультационной или иной помощи.[9]

Различают следующие виды медицинского страхования:

- обязательное медицинское страхование, которым пользуются все граждане (это полис ОМС, который оформляется сразу после рождения ребенка);

- добровольное медицинское страхование, которое осуществляется в коллективной (чаще всего, это когда работодатель страхует своих работников) или индивидуальной форме;

- страхование медицинских расходов граждан, в том числе туристов, выезжающих за рубеж, чаще всего используется в туристических турах;

- а так же другие виды медицинского страхования.

В личном страховании может применяться и смешанное страхование жизни. Например, страхование на дожитие до определенного возраста, страхование от несчастного случая.

Признаки личного страхования:

- По объему риска:

• страхование на случай дожития до определенного возраста или смерти;

• страхование на случай получения инвалидности или недееспособности;

• страхование медицинских расходов, при обращении в медицинское учреждение.

- По виду:

• страхование жизни человека;

• страхование от несчастных случаев.

- По количеству лиц, указанных в договоре:

• индивидуальное страхование (страхователем является одно физическое лицо);

• коллективное страхование (страхователями или застрахованными здесь выступает группа физических лиц).

- По длительности страхового обеспечения:

• краткосрочное (меньше одного года);

• среднесрочное (от одного года – до пяти лет);

• долгосрочное (6—15 лет).

- По форме выплаты страхового обеспечения:

• единовременная выплата страховой суммы;

• выплата страховой суммы в форме ренты.

- По форме уплаты страховых премий:

• страхование с уплатой единовременных премий;

• страхование с ежегодной уплатой премий;

• страхование с ежемесячной уплатой премий.

- По страховым интересам:

• партнеры по бизнесу;

• работодатель в жизни своих работников;

• супруг в жизни другого супруга;

• кредитор в жизни должника;

1.2 Личное страхование в РФ

Статистика рынка страхования в I квартале 2017 года отметила рост за счет добровольного страхования:

- премии – 7,5%;

- взносы – 5,2%.

Статистика страхования показывает, что отношение премий к ВВП составило 1,4%, а также доля страхования жизни увеличилась на 1/3.

Статистика рынка личного страхования РФ отметила развитие накопительного продукта в данной сфере. Более высокая прибыльность привела к перемещению денег из банковских депозитов в систему накопительного страхования жизни.

Люди стали уделять больше внимания на личное страхование, по сравнению предыдущих лет. Далее рассмотрим причины этого явления.

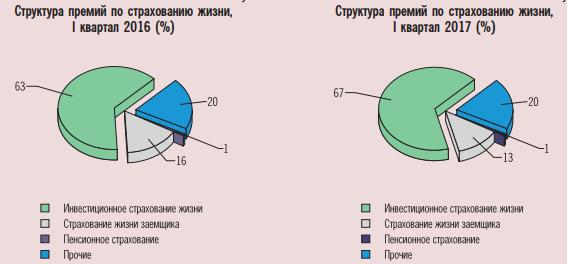

За 6 месяцев 2017 года в России сборы достигли 141 млрд. руб., это составило 22% от общего объема премий по всем отраслям страхования. На графике четко видна динамика по годам:

Из графика видно, что в период с 2011 года по 2016 увеличилось именно инвестиционное страхование жизни. Инвестиционное страхование жизни (ИСЖ) - это долгосрочные инвестиции, в данном случае страхования жизни, простыми словами это инвестиции в виде страхового полиса. В России довольно широкое применение полисов обязательного медицинского страхования (ОМС). При наличии этого полиса Гражданин России имеет право получить медицинскую помощь в любой государственной больнице бесплатно, что немаловажно.

Большую роль играет и защита кредитов. За десять месяцев 2017 года количество заявлений на получение кредитов увеличилось на 89% по сравнению с аналогичным периодом 2016-го года. Из этого следует, что и число страхования кредитов тоже увеличилось, так как банку нужны гарантии, что кредитополучатель выплатит кредит в полностью и в срок.

Многие банки и организации предлагают более выгодные процентные ставки при условии, что кредитополучатель застрахует свой кредит. Если же должник умирает, то остаток долга покрывает страховщик, то есть банк этим себя защищает.

Страхование ипотеки включает не только жизнь и здоровье заемщика, но и его имущество. Страхование жизни и здоровья по закону является добровольным, но банки требуют заемщиков покупать полисы, чтобы сократить собственные потери. Например, невозможно взять кредит для покупки жилья без ипотечного страхования. По статистике средний размер выданного кредита в 2017 году составил 1,83 млн. руб.

В случае смерти или постоянной утраты трудоспособности заемщика сумма равна размеру займа.[15]

Статистика страхования жизни в 2016 году выросла на 66%. В денежном выражении цифра 215,7 млрд. руб. За три года то есть повысился более чем в 10 раз.

Статистика ДС показывает увеличение объема взносов преимущественно за счет СЖ. Доля в совокупных взносах возросла до 18,9%.

Большая часть выплат приходится на инвестиционное страхование жизни (ИСЖ). Риски – это дожитие до окончания действия договора или кончина по любой причине. Около 12,8% совокупного объема выплат приходится на СЖ.

Статистика пенсионного страхования составляет всего лишь 4,8%. Средняя премия по ИСЖ в 2017 году – 364,6 тыс. руб. В 2016 году цифра достигала 438,7 тыс.

Рис.1.1

Статистика договоров страхования наглядно показывает, что количество заключенных полисов увеличилось на 82,4%. Цифра достигла 0,11 млн. единиц.

А вообще в мире есть даже страхование заключенных. Компенсация выдается при нанесении вреда здоровью человека в тюрьме.

Статистика страхования от несчастных случаев (НС) показывает, что больше всего данный продукт продают банки. В 2016 году кредитные организации обеспечили 53% премий. За первый квартал 2017 года было заключено 11,3 млн. договоров, что на 48,4% больше чем в 2016. Однако средняя премия подешевела на 28,4%. Тарифы по несчастным случаям:

- от 1,1% для граждан (круглые сутки);

- от 8,5% защита детей;

- от 0,5% при ДТП.

В I квартале 2017 года наблюдалась даже положительная динамика. Сборы по медицинскому страхованию по статистике выросли на 11%. Однако выплаты остались на прежнем уровне. В 2016 году лидировал ДМС – 21,7% от общего объема премий.

В 2017 году средняя премия по договору страхования здоровью составляла 30,9 тыс. руб., что на 7,3 больше чем в 2016. Общий размер выплат – 22 млрд. Прирост составил 2,8%.

Статистика рынка страхования насчитала 68,5 млрд. руб. взносов в ДМС, что на 6.7 млрд. больше чем в 2016. Количество заключенных договоров выросло на 3,3% и достигло 2,2 млн. ед.

Также широкое распространение в настоящее время получили полисы для туристов, так как люди много путешествуют.

Страхование людей, выезжающих за границу, необходимо для получения визы при въезде в ряд многих государств. Сюда можно отнести страны Шенгенского соглашения. Страхование иностранных граждан в Беларуси тоже является обязательным. Сроком действия соглашения является период пребывания в стране. Приобрести полис можно при пересечении границы Государства.

Страхование туристов предусматривает защиту имущественных интересов путешествующих. Базовые виды страхования в туризме – это медицинское и имущественное.

Турист также может оформить защиту гражданской ответственности. Возмещению подлежат убытки, причиненные здоровью или имуществу других людей. Стоимость полиса зависит от условий страхования. Факторы, которые влияют на стоимость:

- количество рисков;

- возраст человека;

- страна нахождения;

- срок действия договора.

В любой компании может произойти чрезвычайное происшествие, после которого работодатель обязан выплатить компенсацию. Если работники застрахованы, то выплату производит страховая компания. В среднем цена полиса составляет 0,5–3% от максимальной суммы покрытия. Защита заработной платы гарантирует сохранение выплат при банкротстве компании. Не стоит пренебрегать этим пунктом, так как статистика показывает, что в последнее время увеличилось число производственных травм.

Социальное страхование на производстве обеспечивает гарантии сотрудников по следующим направлениям:

- Оплата больничного листа.

- Возмещение вреда нанесенного здоровью работника на производстве.

Добровольное страхование от болезни предполагает возмещение расходов, которые возникли при лечении внезапного заболевания.

Для женщин есть страхование по временной нетрудоспособности в связи беременности и родам. Они получают пособие. Если женщина работала, то пособия выплачиваются ей с работы, если нет – то от государства.

В 2017 году рынок страхования жизни России показывает темпы развития, которые опережают прирост экономики и страховой отрасли в целом:

- Отношение премий по страхованию жизни к ВВП увеличилось с 0,062% в 2016 году до 0,086% в 2017 году.

- Средняя премия по страхованию жизни людей на одного жителя Российской Федерации выросла с 242 рублей в 2016 году до 375 рублей в 2017 год.

- Доля премий по страхованию жизни на страховом рынке возрасла с 2,7% в 2016 году до 3,5% в 2017 году.

- Третий год подряд прирост премий по страхованию жизни опережает другие виды страхования и превышает 40% в год (43% в 2015 году, 53,8% в 2016 году и 55,5% в 2017 году). Премии по страхованию жизни составили 53,8 млрд рублей.

- В 2017 году более 6,2 млн россиян и 27 тыс. компаний приобрели полисы страхования жизни.

- В I полугодии 2018 года рынок страхования жизни сохранил высокие темпы прироста на уровне 65%, премии увеличились до 36,4 млрд рублей.

В 2017 году активы страховщиков жизни выросли на 43%, то есть до 145 млрд рублей, инвестиции – на 32%, до 85 млрд рублей.

Страховщики жизни в России на начало 2018 года более половины инвестиций (56,5%) произвели в государственные и муниципальные ценные бумаги, 30,2% – в банковские депозиты, 9,5% – в облигации компаний и банков, 2,8% – в акции и 1,0% – в прочие активы.

Финансовые показатели личного страхования для России:

Таблица «Страховые премии и выплаты по основным видам личного страхования, ФСФР, 2017 год»

|

Вид личного страхования |

Премии, тыс.руб |

Выплаты,тыс. руб |

|

Страхование жизни, всего |

34 721 171 |

7 660 969 |

|

Страхование жизни на дожитие |

29 106 572 |

6 145 776 |

|

Страхование ренты |

4 604 080 |

916 142 |

|

Пенсионное страхование |

1 010 519 |

599 051 |

|

Личное страхование, кроме страхования жизни |

145 783 949 |

81 468 275 |

|

Страхование от несчастных случаев и болезней |

48 600 160 |

8 005 097 |

|

Добровольное медицинское страхование |

97 183 789 |

73 463 178 |

|

Обязательное личное страхование, всего |

---- |

---- |

|

Обязательное страхование пассажиров |

467 606 |

1 018 |

|

Обязательное страхование сотрудников налоговых органов |

21 592 |

24 036 |

|

Обязательное страхование военнослужащих |

6 755 733 |

|

1.3 Значение личного страхования в РФ

Страхование является очень важной отраслью экономики, которая обеспечивает большую часть инвестиций в ее развитие и освобождает государственные бюджеты от расходов на возмещение убытков от непредвиденных неблагоприятных событий. Главной ролью личного страхования является повышение социальной защищенности населения, за счет выплат денежных средств в случае потери здоровья, жизни или трудоспособности, а также повышение объема пенсий за счёт выплат рент, а также обеспечение населения качественным медицинским обслуживанием. Высокая социальная защита населения способствует повышению доверия к правительству, стабильной политической обстановки, что является политической ролью личного страхования.

Экономическая роль личного страхования это то, что страховые выплаты по договорам личного страхования уменьшают расходы государственного бюджета на социальные программы, а денежные средства, используемые страховыми компаниями, могут стать источником существенных долгосрочных инвестиций в экономику государства. В России это является большим значением в связи с кризисом пенсионной системы и неблагоприятной демографической ситуацией[13].

Рассмотрение страхования, как метода управления рисками, способствует защите интересов граждан, а также их безопасности. Роль страхования безусловно важна в экономических реформах, так как оно стимулирует развитие рыночных отношений и деловой активности, хорошо улучшает инвестиционный климат. Большая значимость страхования существенно возрастает в период перехода к рынку и укрепления частной собственности граждан. В отличие от планово-административной системы, государство перестает нести ответственность за возмещение ущерба в случае неблагоприятных событий, стихийных бедствий и катастроф, что безусловно способствует формированию спроса на страховые услуги [19].

Рассмотрим более подробно значение личного страхования в социальном, экономическом и политическом понятии жизни нашего современного общества и государства.

Основной ролью личного страхования является повышения социальной защищённости населения от неблагоприятных ситуаций, путём выплат денежных компенсаций в случае потери здоровья, жизни или трудоспособности, а также повышение размера пенсий.

В последнее время Федеральное собрание и правительство России приняли целый ряд важных решений в области государственного регулирования социального страхования населения страны. Целью этих решений является преодоление негативной тенденции.

Сделаем вывод, что страхование – это стратегически довольно важный элемент экономической системы, которое позволяет создавать крупные инвестиционные ресурсы, освобождает государственный бюджет от необходимости возмещения убытков от непредвиденных событий, повышает социальную защищенность граждан.

2. Анализ страхования жизни в РФ

2.1 Анализ осуществляемых операций по страхованию жизни в РФ

В отличие от экономически развитых стран, развитие страхования в России в большой степени происходит спонтанно.

Российский страховой рынок прошел несколько этапов.

Рассмотрим их следующим образом:

·1991-1996 гг. - период формирования страхового рынка, в котором были заложены законодательные основы функционирования страхования;

·конец 1996-август 1998г. - принятие второй части ГК РФ, улучшение законодательства в области страховой деятельности;

·конец 1998г. - наст.вр. - это современный этап. Для его начала была характерно устойчивое сокращение числа и прибыли страховых организаций.

Рассмотрим анализ количественных и качественных тенденций, которые сложились в сфере личного страхования за последние годы.[14]

Таблица 1 – Страховые премии по РФ, 2015-2017 гг., млн. руб.

|

Отрасли и виды страхования |

2015 |

2016 |

Прирост, % |

2017 |

Прирост, % |

|

Добровольное страхование |

|||||

|

Страхование жизни |

102 200 |

25 300 |

-75 |

15 984 |

-37 |

|

Личное страхование |

52 900 |

64 000 |

21 |

76 950 |

20 |

|

Имущества |

153 100 |

185 600 |

21 |

227 912 |

23 |

|

Ответственности |

12 200 |

16 200 |

33 |

16 533 |

2 |

|

Обязательное страхование |

|||||

|

Страхование пассажиров |

50 |

50 |

0 |

50 |

0 |

|

Государственное страхование сотрудников ГНС РФ |

0,7 |

1 |

43 |

1 |

0 |

|

Государственное страхование военнослужащих |

430 |

460 |

7 |

530 |

15 |

|

ОСАГО |

49 200 |

53 700 |

9 |

63 874 |

19 |

|

ОМС |

97 200 |

140 700 |

45 |

203 534 |

45 |

|

Страховая премия (всего) |

467 281 |

194 911 |

-59 |

228 493 |

163 |

Важным в динамике текущего состояния страхового рынка являются данные о страховых премиях и выплатах. В период 2015-2017 гг. доля страховых премий по личному страхованию и страхованию жизни составила 33%, 18% и 15%, то есть здесь идет отрицательная динамика выплат страховых.

Личное страхование (сюда не входит страхования жизни) занимает небольшую долю в портфелях российских страховщиков. Основными потребителями услуг по личному страхованию являются корпоративные клиенты, для которых оно становится важным элементом «социального пакета», то есть несет определенную прибыль. По данным Всероссийского союза страховщиков (ВСС), около 83-86% взносов и 92-95% выплат по личному страхованию относится на добровольное медицинское страхование (ДМС), а 17-22% взносов и 5-10% выплат – на страхование от несчастного случая [1]. Большая часть договоров ДМС заключено с физическими лицами, но более 90% взносов и выплат приходится на коллективные договоры по ДМС за счет юридических лиц, т.е. работодатели страхуют своих сотрудников. Благодаря этому они получают корпоративную скидку. Это выгодно как страховщику, так и страхователю.

Если посмотреть на тенденции последних лет, на рынке ДМС связаны с повышением стоимости медицинских услуг. Это вызвано не только общеэкономическими факторами, но и почти полной ликвидации свободных ресурсов медицинских учреждений, которые оказывают качественные медицинские услуги.

Пенсионное страхование в России пока не развито. Этот вид страхования предлагают лишь несколько страховых компаний, но пока люди не пользуются им. Можно подумать почему? Проводя маленький опрос среди населения (10 человек), 7 из них ответили, что просто не хватает денежных средств на этот вид страхования, остальные 3 человека просто не уведомлены про пенсионное страхование. Следовательно, определенное количество людей просто не знают о существовании такого вида страхования. Это ошибка страховщиков.

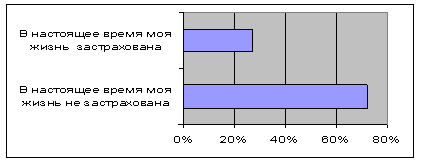

Рассмотрим еще анализ отношения целевой аудитории к личному страхованию. «Универсальное рейтинговое агентство» провело аналитическое исследование, опросив более 1200 физических лиц в разных регионах России. Исследование показало, что очень малый процент опрошенных в настоящее время заключили договор на страхование жизни [10].

Рисунок1.2 – Застрахованные и незастрахованные лица.

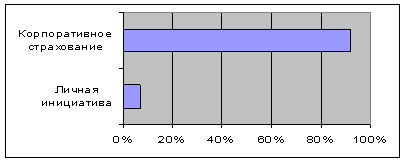

Но если посмотреть на следующие результаты, то становится понятно, что лишь 7% от числа застрахованных сделали это самостоятельно.

Рисунок1.3 – Застрахованные по личной инициативе и корпоративно.

Это связано с тем, что во многих компаниях страхование работников входит в так называемый компенсационный пакет, то есть выходя на работу, работодатель обязательно страхует своего сотрудника. Из более чем 1200 опрошенных было выявлено всего лишь 24 человека, которые самостоятельно застраховали свою жизнь, тому причина в крайне низкой информированности.

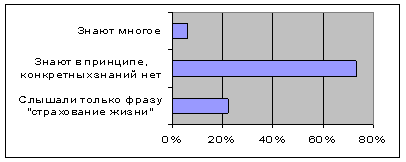

Рисунок1.4 – Информированность респондентов в области страхования.

Таким образом, большое количество людей не имеют полного представления о страховании жизни. Из них минимум 75% являются потенциальной целевой аудиторией данного вида страхования. Можно сделать вывод о том, что плохо информируется население о видах страхования, их назначении. Люди просто не знают об этом.

После информирования определенного количества людей о личном страховании, определенное количество из них собирается застраховать свою жизнь, остальные же не видят в этом смысла. Некоторые уверены, что с ними ничего не случиться, либо если они застрахуют себя, то этим привлекут на себя беду. Остальные же ответили, что у них просто нет «лишних» денежных средств на это. Наверное, здесь еще роль играет менталитет населения нашей страны. Еще одна из причин такого низкого употребления данного вида страхования – это недоверие к страховщикам. Люди просто не верят, что если что-то случится, то им или их близким выплатят договоренную сумму частично или в полном объеме. Опросив определенное количество людей, можно выделить некоторое количество мнений по этому поводу. Вот некоторые из них:

- доверяю только определенным страховым компаниям,

- не верю, что смогу легко получить страховую сумму (о чем говорилось раннее)

-я бы застраховался только в западной компании, там надежнее

-я бы застраховался только в компании, с государственным капиталом (то есть под руководством государства)

-компаний много, сложно кому-то доверять

-непостоянство моего мнения, его очень легко изменить.

Данные показывают высокую неуверенность страхователей по отношению страховых компаний. Основная проблема - боязнь быть обманутыми. Большинство опрошенных считают, что после их смерти выгодоприобретатель не сможет без проблем получить страховую сумму. Из них 75% считают, что страховая сумма будет выдана не в полном объеме, а 30%-что не будет выдана вообще. Из этого понятно, что страховщикам предстоят значительные шаги по укреплению своей репутации.

За последние два года, крупнейшим страховщиком по сборам стал «Согаз» - 168млрд собранных премий, следует из статистики ЦБ. Второй по размеру собранных премий стала компания «Сбербанк страхование жизни» (103млрд) - годом ранее это место занимал «Росгосстрах», который теперь опустился на шестое место. В тройку лидеров вошла «РЕСО-Гарантия» с 88млрд собранных премий.

На протяжении 2014-2017 гг. наблюдается тенденция снижения показателя уровня собственного капитала страховщиков жизни с 26,4% на конец 2014 года до 17,1% на конец 2017 года.

Снижение уровня собственного капитала свидетельствует о высокой активности компаний на рынке страхования жизни и расширении активов за счет привлеченных средств страховых резервов. Показатель уровня собственного капитала считается достаточным от 20%.

В 2017 году российский страховой рынок показал самый заметный рост за последние несколько лет. Рынок страхования подвергся ряду преобразований, которые оказали как положительное, так и отрицательное воздействие на развитие многих страховых компаний.

Главным событием 2017 года, которое оказало значительное влияние на российский страховой рынок, стало увеличение требований к минимальному размеру уставного капитала для страховых компаний. С 1 января 2017 года размер уставного капитала для страховщиков, занимающихся исключительно медицинским страхованием, устанавливается в размере 240 млн. рублей. Минимальный размер уставного капитала для страховщиков, осуществляющих имущественное страхование или страхование от несчастных случаев и заболеваний, составляет 120 млн. рублей, страхование жизни - 240 млн. рублей, перестрахование - 480 млн. рублей. При этом до принятия закона уставный капитал страховых компаний мог составлять 30 млн. рублей, независимо от перечня предоставляемых услуг. Значит, повышение уставного капитала для многих страховщиков оказалось довольно существенным, почти в 4-16 раз. Для многих небольших компаний, не имеющих крупных акционеров или не входящих в финансово-промышленные группы, такое увеличение объема уставного капитала, которое необходимо было осуществить в относительно сжатые сроки, стало неразрешимой задачей и вынудило компании покинуть рынок. За 2017 г. было отозвано 104 лицензии. В результате на страховом рынке осталось всего 556 страховых компаний.

Результаты 2017 года и I полугодия 2018 года на рынке страхования жизни позволяют положительно оценивать количественный прогноз по развитию страхования жизни. Прогноз выделяет основные показатели рынка страхования жизни, которые будут достигнуты за десятилетний период до 2022 года:

- Увеличение премии по страхованию жизни в России;

- Повышение отношения премий по страхованию жизни к ВВП до 1,5–2%;

- Увеличение доли страхования жизни в общем объеме страхового рынка до 50%;

- Наращивание общего объема активов по страхованию жизни до 1 трлн руб. или 2–3% от ВВП;

- Расширение пользования населением услугами по страхованию жизни до 25% от общей численности россиян;

- Консолидация рынка страхования жизни до 30 устойчивых и прибыльных компаний.

2.2 Проблемы страхования жизни в РФ

Везде в мире полис страхования жизни является признанным инструментом достижения различных имущественных целей. Здесь говориться о финансировании в будущем дорогостоящего образования для детей, повышение пенсии, накоплении финансовых средств на другие немаловажные нужды.

Страхование жизни предполагает страховые выплаты в случае смерти застрахованного или при дожитии им до установленного в договоре срока. Довольно часто договор страхования жизни содержит дополнительные программы страхования от несчастного случая. Спектр таких программ очень широкий. Они могут включают стандартные риски, например, травма, инвалидность, временная нетрудоспособность, так и предусматривают покрытия, получившие распространение на рынке совсем недавно. Среди последнего пункта можно назвать освобождение от уплаты премий при наступлении инвалидности, страхование от серьезных заболеваний, хирургического вмешательства и многое другое. Довольно часто страховщик предлагает повышенное страховое обеспечение на случай смерти застрахованного в результате несчастного случая. А по выплатам по дожитию, что здесь у выгодоприобретателя есть выбор. Он может получить полную сумму денежных средств и распорядится ей по своему усмотрению.

Не малую роль играют условия успеха компании по поводу страхования жизни. Здесь важна эффективная организация каналов продаж.

Сегодня в России самый эффективный канал продаж - это агентская сеть. Продажи через агентов дают возможность компании предоставлять услуги на высоком профессиональном уровне, полностью учитывать пожелания граждан. Конечно, агенты обязаны хорошо знать страховые продукты, страховые технологии, в чем преимущества предлагаемых ими услуг. Страховая компания должна заниматься обучением агентов, повышение их квалификации.

Также в страховании жизни играют роль специализированные брокеры. На Западе они являются распространенным каналом продаж. Можно подумать, что и для России развитие сети брокеров по страхованию жизни является вопросом ближайшего будущего. А вот банковские окна в России не получили еще большого распространения, хотя данный канал продаж, я думаю, очень даже перспективен. За рубежом продажи через банковские окна эффективны.

Сделаем вывод, что продукты страхования жизни продаются сегодня в России в большинстве через агентскую сеть. Другие каналы продаж в настоящее время только дополняют основной, то есть развиты очень слабо. По данным ряда исследований, в России обучение детей – это самое главное в семье, а это затрагивает большую часть в планировании семейного бюджета. По результатам опросов, в среднем почти 63% родителей детей в возрасте от 13 до 20 лет хотят дать своему ребенку высшее образование. Более 37% родителей готовы расходовать большие денежные средства на поступление детей в учебные заведения. Сами молодые люди считают, что для успешного карьерного и личного роста необходимо получение высшего образования, такой молодежи становится все больше и больше. В учебные заведения сегодня поступает абсолютное большинство выпускников средних школ. Большой процент идут в высшие учебные заведения. По количеству студентов Россия входит в число мировых лидеров - на 10 тыс. населения приходится 345 учащихся в высших учебных заведениях. Очень востребовано высшее образование так как, молодые люди и их родители убеждены, что от образования зависит карьерный рост в будущем. Число коммерческих вузов выросло за последнее десятков лет в 2,5 раза. В 1993 году число студентов, которые обучаются за счет средств бюджета, составляла 93,62%, в 2002 году - 50%. А в настоящее время уже более 60% российских студентов оплачивают свое образование.

При данных условиях открываются большие возможности для развития страховых инструментов в сфере платного образования.

У клиента есть возможность пересмотреть условия договора уже после вступления его в силу - в зависимости от изменившихся условий, финансового состояния, потребностей и предпочтений. Дополнительные изменения могут быть предусмотрены на случай наступления инвалидности или нетрудоспособности страхователя в результате несчастного случая, а также при наступлении серьезного заболевания. В случае смерти страхователя продукт предусматривает освобождение от дальнейшей уплаты взносов. [6]

Рассмотрим деятельность страховой компании на рынке страхования жизни на примере компании "Росгосстрах".

По данным Федеральной службы страхового надзора, доля ОАО "Росгосстрах" на российском страховом рынке составила 0,49% (против 0,32% в 2015году), в том числе по добровольному страхованию (не считая операций по страхованию жизни)-0,21% (в 2015году-0,14%);

Общество продолжает действовать на рынке страхования, осуществляемого за счет средств федерального и местного бюджетов, в том числе обязательного страхования. В 2016году общество приняло участие в открытых конкурсах и аукционах, которые были организованны федеральными, региональными и местными органами исполнительной власти, включая МВД России и его подразделения, Минобороны России. По результатам прошедших конкурсов и аукционов общество осуществляет обязательное страхование:

·гражданской ответственности МВД России;

·обязательное государственное страхование жизни и здоровья военнослужащих внутренних войск МВД России;

·главным направлением деятельности ОАО "Росгосстрах" остается обслуживание большинство физических лиц, главным образом в области страхования: недвижимости, домашнего имущества, ответственности, от несчастных случаев и болезней, добровольного автострахования.

Договор страхования жизни всегда индивидуален, как и любая жизнь, поэтому условия договора будут включать в себя все требования и пожелания клиента (независимо защита жизни или осуществление накоплений) и соответствовать финансовым возможностям плательщика.

Накопительные программы РОСГОССТРАХ-ЖИЗНЬ делятся на два класса:

"Классика" Эти программы предполагают динамичную гарантированную прибыльность, величина которой составляет от 6 до 4%, с учетом которой рассчитывается размер уплачиваемых взносов. При наступлении страхового случая клиент или его близкие получают страховую сумму, зафиксированную в страховом полисе.

"Престиж" Эти программы предполагают:

1. Гарантированную доходность - 3% годовых, с учетом которой рассчитывается размер уплачиваемых взносов.

2. Инвестиционный доход, увеличивающий размер выплат при наступлении страховых событий.

При этом взносы можно вносить по графику:

*ежемесячно,

*ежеквартально,

*раз в полгода,

*ежегодно,

*единовременно.

Размер взноса является неограниченным и зависит только от финансовых возможностей плательщика.

Крупным страховым компаниям важно развивать партнерские отношения с региональными страховщиками, которые хорошо знают рынок, его особенности, местные условия.

Что же касается рекламы и PR-поддержки продвижения продуктов страхования жизни в регионах, то их следует проводить в соответствии с конкретной ситуацией. При этом очень важно учитывать менталитет людей данной территории. С точки зрения менталитета населения, каждый регион разный, и подходы, которые целесообразны для Москвы, могут оказаться не актуальными, к примеру, в Саранске или Пензе. Реклама и PR-поддержка должны носить разъяснительный, брендовый характер, так как страхование жизни - относительно новый вид страхования, и необходимо донести до каждого его несомненные преимущества. Самое главное, это, конечно, доверие граждан к страховой компании. Именно доверие является главным фактором успеха деятельности компании в любом регионе, ведь программы страхования жизни являются долгосрочными и предусматривают постоянное взаимодействие страховщика и страхователя. Это может быть успешным только в случае доверительных отношений между страховой компанией и клиентом.

3. Перспективы развития личного страхования

Страхование, а также страхование жизни, в нашем обществе играет большую роль в развитие экономики и поддержке положительного жизненного уровня населения. Поэтому в странах Западной Европы и США страхование жизни является самым популярным видом страхования[9].

Страхование является довольно важной отраслью в экономике, которая обеспечивает большую часть инвестиций в ее развитие и освобождая тем самым государственные бюджеты от расходов на возмещение убытков от непредвиденных событий, смерти и нетрудоспособности. Основной ролью личного страхования является увеличение социальной защиты населения за счет выплат денежных компенсаций в случае потери здоровья, жизни или трудоспособности, а также повышение объема пенсий за счет выплат рент, обеспечение населения качественным своевременным медицинским обслуживанием и так далее. В свою очередь, высокая социальная защита населения повышает доверие к правительству, стабилизации политической обстановки, что можно считать политической ролью личного страхования.

Экономическая роль личного страхования заключается в том, что страховые выплаты уменьшают расходы государственного бюджета на разные социальные программы, В России в настоящее время это имеет большое значение из-за кризиса пенсионной системы и плохими демографическими тенденциями.

Если рассмотреть страхование, как метод управления рисками, то оно способствует защите интересов граждан, их безопасности в сфере страхования. Роль страхования очень важна при экономических реформах, так как оно стимулирует развитие рыночных отношений и деловой активности, улучшает инвестиционный климат. Значимость страхования увеличивается в период перехода к рынку и укрепления частной собственности. В отличие от планово-административной системы, государство перестает нести ответственность за возмещение ущерба в случае неблагоприятных событий, стихийных бедствий и катастроф. Также это способствует формированию спроса на страховые услуги.

Степень развития страхового рынка отражает возможности экономического роста страны. Способствует перераспределению рисков между экономическими субъектами и возмещению убытков за счет накопления, страхование позволяет повысить эффективность экономики, поэтому развитие национальной системы страхования является одна из важных стратегических задач в области создания инфраструктуры рынка.

В России существует много проблем, которые препятствуют развитию данной отрасли страхования. Сложности с развитием страхования жизни можно объяснить тем, что в российской практике оно часто используется как способ оптимизации налоговой нагрузки на предприятия и слабо связано с реальной защитой интересов страхователей.

Исходя из опыта западных стран, можно заключить, что долгосрочное страхование жизни является более перспективным и развитым массовым видом страхования: на его долю приходится от 40% до 80% всей собираемой страховой премии [11]. Для быстрого развития этого вида страхования необходимо наличие как минимум двух таких условий: нужно поддерживать долгосрочную надежность и устойчивость финансовой системы в целом, что обеспечит сохранность вложений, такой как банковский депозит.

Одна из основных проблем в развитии страхования жизни - это довольно слабые стимулы к накоплению, в том числе и налогового характера. Сегодня налоговое законодательство устанавливает практически запретные барьеры на пути развития данного вида страхования. Рассмотрим пример: накопительное страхование за счет средств работодателя облагается единым социальным налогом, подоходным налогом на страховые взносы и налогом на прибыль, если сумма взносов превышает 11% от суммы расходов на оплату труда[5]. Кроме всего этого, допустимая прибыльность инвестиций может быть обеспечена только за счет длительных сроков действия договоров - от 10 лет и более.

Несмотря на это такие договоры практически совсем не пользуются у страхователей спросом из-за высоких рисков при долгосрочных вложениях.

Таким образом, можно сделать вывод, что основными факторами, которые способствуют развитию системы страхования как общей сферы, так и личного в частности, являются: наличие неотъемлемой части значительного страхового интереса, платежеспособного спроса, эффективных каналов продаж, довольно благоприятного налогового климата, немаловажно политической и экономической стабильности, а самое главное доверия населения к власти и финансово-экономическим институтам, формирование рыночного отношения к вопросам социальной защиты.

Заключение

В конце моей работы, я сделала вывод, что страхование – это стратегически важный элемент экономической системы, так как она позволяет создавать крупные инвестиционные ресурсы, освобождает государственный бюджет от необходимости возмещения убытков от непредвиденных событий, повышает социальную защищенность граждан.

Личное страхование выполняет очень важную социальную функцию, так как затрагивает интересы каждого человека.

Система страхования в России в наше время еще не до конца сформирована и продолжает свое развитие дальше. Если сравнить с предыдущими годами, то сейчас личное страхование все же повышает динамику своего развития. Люди становятся образованнее в области страхования, много информации в СМИ, интернет источниках. Страховые компании все больше продают своего продукта, в частности и в области личного страхования. Люди начинают доверять страховым компаниям и страхуют жизни, имущество, репутацию, кредиты. Но все таки, рассмотрев и анализировав работу страховых компаний, можно сделать вывод, что им еще следует принять большие меры, чтобы заслужить доверие респондентов и наконец выйти на достойный уровень продажи страхового продукта. К числу основных направлений развития сферы страхования отнесем:

·совершенствование законодательной базы и механизма защиты интересов страхователя;

·повышение надежности системы страхования;

·увеличение финансового потенциала российских страховщиков;

·создание эффективных сфер для размещения временно свободных средств страховых компаний;

·повышение уровня платежеспособности страхователей;

·появление стимулов для заключения договоров страхования;

·повышение страховой культуры и информированности населения.

Развитиe сферы страхования в этих направлeниях поможeт ей стать главным звеном финансовой системы в России.

Рынок личного страхования имеет большой потенциал. Являясь частью экономичeской системы, он во многом зависит от нее. Личное страхованиe активно развивается и имеет все предпосылки стать важным элементом роста экономики. Россия имеет большой потенциал в завоевании доли мирового рынка страхования, так как находится в очень выгодном положении по сравнению с другими странами. Он обладает огромными человеческими ресурсами.

Написав эту работу и изучив материалы по личному страхованию, я сделала выводы для себя, что нельзя полагаться на судьбу и удачу. В ближайшее время я иду страховать жизнь.

Список использованных источников

- Адамчук Н.Г. Экономические основы страхования жизни. Страховое дело № 9-2013, с. 26-38;

- Архипов А. Обеспечение прав страхователей и застрахованных в системе личного страхования // Страховое дело. - 2014. - N 6. - С.48;

- Основы страховой деятельности: учебник под ред. Т.А. Федоровой - М.: БЕК, 2014;

- Страхование: итоги года // Финансы. 2015. - №3. - с.59-61;

- Страхование: Учебник/ под ред. Т.А. Федоровой. - 2-е изд., перераб. и доп. - М.: Экономистъ, 2016. - 875 с.;

- Основы страховой деятельности: учебник под ред. Т.А. Федоровой - М.: БЕК, 2016;

- Баранова А.Д. Проблемы изменения условий договора страхования пенсии / А.Д. Баранова // Страховое дело. - 2014. - №6. - с.30-39;

- Дюжиков Е.Ф. Некоторые вопросы совершенствования регулирования страхования жизни в России / Е.Ф. Дюжиков // Финансы. 201145. - №6. - с.54-59;

- Коломин Е.В. Теоретические и практические аспекты страховой защиты жизни и здоровья граждан России / Е.В. Коломин // Финансы. 2015. - №7. - с.47-51;

- Куликов С.В. Финансовый анализ страховых организаций: учеб. Пособие / С.В. куликов. - Ростов н/Д.: Феникс, 2016. - с.221;

- Никулина Н.Н. Финансовый менеджмент страховой организации : учеб. пособие / Н.Н.Никулина, С.В. Березин. -М.: Юнити - Дана, 2014. - 431 с.;

- Орлов А.Н. Страховые продукты, формирующие социальный пакет / А.Н. Орлов // Страховое дело. 2015. - №10. - с.32-37.;

- Пастухов Б.И. Долгосрочное страхование жизни в системе пенсионной реформы / Б.И. Пастухов // Финансы. 2015. - №9 - с.38-42.;

- Русецкая Э.А. Выявление потребностей населения в страховой защите / Э.А. Русецкая // Страховое дело. 2014. - №10. - с.38-44.;

- Русецкая Э.А. Совершенствование медицинского страхования как центрального звена безопасности жизнедеятельности граждан / Э.А. Русецкая // Страховое дело. 2015. - №4. - с.19-32.\4

- Социальное страхование: учебник / под ред. Н.А. Крачевского. - М.: Издательско - торговая корпорация "Дашков и Ко", 2016- 403 с.;

- Страхование: учебник / под ред. Л.А.Орланюк - Малицкой, С.Ю. Яновой. - М. : Изд-во Юрайт, 2016. - 828 с.;

- http://aszh.ru/wp-content/uploads/Annual_report_ASZ_2013.pdf

- http://ru.wikipedia.org/wiki/Страхование_жизни

http://www.grandars.ru/

- Личное страхование,проблемы и перспективы его развития в РФ

- Выбор приоритетного варианта сокращения персонала (Расчёт потребности в персонале)

- Анализ оборотного капитала предприятия (ООО «Ярмарка горящих туров»)

- Учет основных средств (ООО «АЛЬФА»)

- Жизненный цикл организации и управление организацией ( Гулькевичского (АПСКГ) )

- Выбор стиля руководства в организации.(ФОРМИРОВАНИЕ СТИЛЯ УПРАВЛЕНИЯ В СОВРЕМЕННЫХ ОРГАНИЗАЦИЯХ)

- Употребление перфекта в английском языке (Перфектные формы в системе английского языка)

- Основные функции в системе менеджмента (Google)

- Роль мотивации в поведении организации ООО "Лидер"

- Роль мотивации в поведении организации (Понятие и роль мотивации персонала)

- Роль мотивации в поведении организации (Crowne Plaza World Trade Centre Moscow)

- Международный валютный фонд: цели, функции, особенности