КРЕДИТНЫЙ ПРОЦЕСС в российских КОММЕРЧЕСКИХ БАНКАХ И ЕГО СТАДИИ

Содержание:

Введение

Кредитование является основным видом деятельности банков, который не только обеспечивает им наибольший процент дохода, но и который в свою очередь сильно влияет на общее состояние экономики государства, а также его граждан. Значение эффективного осуществления кредитных операций максимально высоко, поскольку именно за счет них создается основная часть чистой прибыли, отчисляемой в резервные фонды и распределяемой на выплату дивидендов. Из этого можно сделать простой вывод о том, что успешное проведение кредитных операций банком способствует росту его стабильности, а в случае неправильного осуществления данного рода деятельности, незамедлительно наступает банкротство банка.

Кредитный процесс предполагает поиск и воплощение в жизнь стратегии развития кредитных операций индивидуально для каждого банка, поиск и «фильтрование» клиентов, оценка их кредитоспособности, контроль заемщиков уже в течение кредитования. В сложившихся условиях исключительное значение несет в себе усовершенствование кредитного процесса, а также минимизация кредитного риска, которые требуют осуществления комплекса мер, в который входят анализ и оценка кредитного портфеля, анализ качества размещаемых ссуд по отдельным направлениям, а также в целом и т.д.

В связи со всем вышесказанным, анализ организации кредитного процесса, а также соблюдение современных особенностей данной деятельности являются приоритетными объектами изучения, поняв которые, можно будет сделать выводы о эффективной минимизации кредитного риска, а также совершенствования кредитного процесса в целом.

Целью данной работы является изучение кредитного процесса в российских коммерческих банках – его организация, а также современные особенности.

Для достижение поставленной цели, следует определить постановку и решение следующих практических, а также научных задач: изучение составляющих кредитного процесса (элементов), субъектов, объектов, рассмотреть условия и тенденции кредитования на сегодняшний день, провести обзор рынка корпоративного кредитования в РФ, изучить организацию процесса кредитования в ведущем банке страны – Сбербанке.

Объектом исследования данной работы является ПАО Сбербанк. В качестве предмета исследования выступает кредитный процесс в коммерческом банке. Данная тема исследования является довольно интересной и востребованной сегодня, что объясняется большим числом авторов, рассуждавших на эту тему: Будков С.Б., Петрова О.В., Скребцова Т.В. и т.д.

На основе диалектического метода познания проведено изучение направлений совершенствования кредитования корпоративного сектора. Для исследования состояния кредитных отношений банков с субъектами корпоративного сектора использованы статистические, математические методы, методы прогнозирования, технико-экономического и финансового анализа и наблюдения.

Гл. 1. Теоретические основы кредитного процесса

1.1. Понятие кредитного процесса

Изучение и анализ такого понятия как кредитный процесс, дает возможность комплексно проанализировать все составляющие и этапы такой деятельности, как банковское кредитование. Кредитный процесс – это процесс организации кредитной деятельности банка. Существует множество определений данного процесса, например многие ученые определяют его как принятую в том или ином банке процедуру рассмотрения кредитной заявки и выдачу кредитных средств.

Банк, являясь кредитной организацией, имеет право размещать привлеченные им ресурсы от своего имени, на свой страх и риск с целью извлечения прибыли. Существуют различные операции банка, которые отличаются как по экономическому содержанию, так и по доходности и качеству. Часть активных операций, проводимых банком, представляет собой безальтернативное размещение его ресурсов (в фонд обязательного резервирования, на корсчет в РКЦ и т.п.), которое дает возможность банку стабильно существовать, но при этом не получать дохода.

С другой стороны, существует группа размещений, которые могут стать высокодоходными, но при этом несут в себе большой риск. Из этого следует, что любой коммерческий банк заинтересован в оптимизации кредитного процесса. Детально проработанный кредитный процесс дает возможность свести к минимуму кредитный риск, благодаря значительному снижению вероятности размещения кредита у ненадежного заемщика. Следовательно, высокий уровень организации кредитного процесса является показателем, который отражает эффективность работы банка, а также его менеджмента.

В соответствии с направлением деятельности, банки индивидуально создают положения, регулирующие кредитование клиентов. Каждый банк имеет собственную технологию кредитования, предусматривающая последовательность изучения и прохождения документов с принятием решения на каждом из этапов их рассмотрения. Процесс кредитования можно разделить на несколько этапов, благодаря которым становится возможным определить качественные характеристики кредита, а также оценить степень надежности и прибыльности для банка.

Так, на первом этапе производится тщательный анализ кредитных заявок, оценка кредитоспособности будущих заемщиков, оценка надежности их деятельности, также на этом этапе производится непосредственно выдача кредита.

Второй же этап включает в себя анализ текущей деятельности клиента, а также производится выявление проблемных ссуд на ранней стадии, то есть кредитов у которых будет отсутствовать своевременное погашение.

Обобщив все вышесказанное, можно дать следующее определение кредитного процесса - это организация банковского кредитования, в которую входят процессы рассмотрения заявки клиента о получении кредита, принятия решения банком, подготовки и заключения договора, его сопровождения и возврата, а также контроля кредита на всех этапах.

Одним из ключевых свойств организации кредитного процесса является свойство гибкости, которое представляет собой инструмент приспособления к меняющимся условиям внутренней и внешней среды банка. Способность к своевременному реагированию или, другими словами, чувствительность банка к различным изменениям дает возможность оптимально реорганизовать кредитный процесс, ввиду новых сложившихся условий.

1.2. Рынок корпоративного кредитования в РФ. Виды кредитов банка юридическим лицам

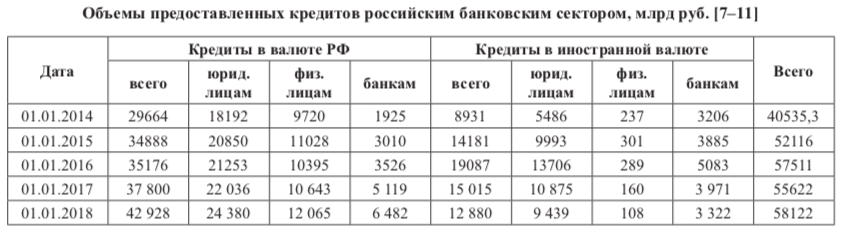

Сегодняшнее состояние кредитования в России иллюстрирует следующие цифры (табл. 1)

Таблица 1. Объемы предоставленных кредитов, российским банковским сектором (млн руб.)

Несмотря на довольно нестабильные экономические условия, банки продолжают наращивать темы роста предоставляемых кредитов. За анализируемы период, прирост кредитования составил 39%, за последний год 13%. Большая часть предоставленных банками кредитов – это кредиты корпоративным клиентам. Наблюдается также позитивная динамика кредитования физических лиц.

Корпоративное кредитование (кредитование юридических лиц) является одним из видов банковского кредитования, который заключается в предоставлении банком денежных средств организации на условиях возвратности, срочности и платности.

На сегодняшний день рынок корпоративного кредитования является наиболее востребованной формой сотрудничества банков и юридических лиц, поскольку представляет собой один из самых прибыльных и объемных направлений жизнедеятельности банка, который безусловно сопровождается определенной долей риска.

Сегодня, рынок корпоративного кредитования является наиболее популярным сегментом, и составляет 57% от общего числа выданных кредитов по всей России. В классификацию корпоративных клиентов в российской практике положены следующие критерии: организационно - правовая форма собственности; организационная структура и штатная численность персонала; имущественные права; отраслевая принадлежность; вид финансирования; положение на рынке; стратегия работы на рынке; характер управления бизнесом; период и частота сотрудничества с банковскими учреждениями; периодичность финансово – хозяйственной деятельности; финансовая деятельность; количественные и качественные параметры (размер и объем) проводимых банковских операций; социально - психологическое восприятие и другие . Все вышеперечисленное легло в основу оценки рисков при принятии решения на предоставление кредита компаниям.

Одним из важных факторов развития экономики является повышение эффективности сегмента корпоративного кредитования. С каждым днем, данный вид кредитования приобретает всю большую и большую значимость для нашей страны, поскольку затрагивает все больше хозяйственных субъектов. Одной из главных функций корпоративного кредитования является то, что оно способствует развитую инвестирования в тот или иной сегмент экономики. Банки, аккумулируя свободные ресурсы физических и юридических лиц, стараются кредитовать наиболее рентабельная, надежные и динамично развивающиеся организации, одновременно уменьшая свои кредитные и риски и увеличивая потенциал экономического роста страны.

Банковский сектор РФ является одним из источников развития важных отраслей реального сектора экономики, кредитуя хозяйствующие субъекты промышленности, наукоемкие отрасли непроизводственной сферы, сельское хозяйство и другие отрасли, которые в свою очередь способствуют развитию инновационных технологий, а также являются «двигателями» научно-технического прогресса.

Далее хотелось бы рассмотреть классификацию кредитов, которые банк

может предложить корпоративным клиентам.

Классификационный признак: Вид кредита по срокам

- краткосрочный – до 1 года;

- среднесрочный – от 1 до 5 лет;

- долгосрочный – более 5 лет .

В зависимости от цели кредита

- кредит на развитие бизнеса

- на восполнение оборотных средств.

Ставка по проценту определяется в зависимости от сроков и размеров кредитования, а лимит в свою очередь зависит от текущего оборота компании;

- кредит на приобретение основных средств – в роли залога выступают товары, находящиеся в обороте, оборудование, автотранспорт, недвижимость, спецтехника и т.д.

- коммерческая ипотека - кредит в целях покупки нежилых помещений: склада или офиса (в роли залога будет выступать сама коммерческая недвижимость).

По способу предоставления кредита:

- разовый кредит – вся сумма кредита зачисляется полностью на расчётный счет клиента в течение одного раза. В данном случае возобновление лимита недоступно.

- кредитная линия – предоставляется заемщику при условии выплаты кредита в течение заранее определенного временного промежутка, в пределах согласованного лимита;

- овердрафт – предоставляется на операционные расходы. Как правило выдается при недостаточности средств на расчетных счетах.

На данный момент, самыми популярными видами кредита для корпоративных клиентов являются срочный кредит, кредитная линия и овердрафт, в связи с этим их стоит рассмотреть более подробно.

Под срочным видом кредита понимается сумма, выдаваемая заемщику на определенной срок, с целью финансирования первоочередных потребностей организации. Максимально-возможная сумма кредита, которая может быть одобрена банком определяется с учетом потребностей заемщика.

Потребности же в данном случае определяются на основании оценки уровня кредитоспособности и правоспособности клиента, а также его кредитной истории. На сегодняшний день срочный кредит является наиболее востребованным видом кредита корпоративных клиентов, поскольку способен удовлетворить наибольшую часть финансовых потребностей заемщика.

Овердрафт представляет собой вид кредита, в частности для юридических лиц, который предоставляется путем списания средств со счета клиента сверх остатка, для задач оперативного удовлетворения неотложных краткосрочных потребностей заемщика в денежных ресурсах. Простыми словами ситуацию овердрафта можно описать следующим образом: организация тратит больше денег, чем у нее в данный момент находится на счету. Данный вид кредита дает возможность не обращать внимания на разрыв во времени, который присутствует в обороте средств, проходящих по счетам организации. Однако, на одобрение данного вида кредита могут рассчитывать только надежные и платежеспособные организации, имеющие хорошую кредитную историю.

Кредитной линией принято называть обязательство кредитного учреждения, закрепляющее договоренность с заемщиком о выдаче организации кредитов в определенном размере и в течение определенного времени. Как правило, кредитная линия предоставляется заемщику на один год. В данном случае не предусмотрено взимание комиссионных за само обязательство, однако при этом заемщик берет на себя обязательство поддерживать определенный депозит и резерв – к примеру в размере определённых процентов от суммы кредитной линии. Максимальная сумма лимита, одобряемая в рамках кредитной линии, определяется опять же в зависимости от потребностей заемщика, его кредитной истории и т. д.

1.3. Нормативное регулирование кредитного процесса в РФ

Наши современные взгляды на работу банков, его сущности, значимости его деятельности, а также роли в экономике во многих аспектах влияют на содержание и структуру банковского законодательства.[1]

Применительно к кредитным отношениям Банк России вправе определять обязательные для исполнения кредитными организациями нормативы и требования, к примеру нормативы, связанные с рисками по выданным кредитам и т.д.

Одним из ключевых законов, которые регулирует кредитные отношения выступает Закон РФ « О банках и банковской деятельности».

В первую в ст. 5 вышеупомянутого закона регулируются банковские операции, в том числе размещение денежных средств от своего имени и за свой счет, что в итоге выражается в предоставлении кредита физическому или юридическому лицу. Также в свою очередь данный закон регулирует положения и требования к осуществлению деятельности кредитными организациями, видам, а также установленному порядку осуществления банковских операций и сделок, а также, что является немаловажным, здесь регулируется порядок защиты клиентов кредитной организации.

29 ФЗ «О банках и банковской деятельности» призван регулировать процентные ставки по кредитам. В данном случае здесь описывается то, что банк в одностороннем порядке не имеет права изменять процентные ставки по кредитам, а также порядок их определения. По кредитному договору, который заключается с заемщиком, банк не имеет полномочий на сокращение срока действия данного договора, увеличение размера процентной ставки по кредиту, увеличение комиссионных по операциям и т.д.

ФЗ от 30.12.2004 N 218-ФЗ (ред. от 03.12.2011) "О кредитных историях" регулирует понятие и состав кредитной истории, определяет порядок формирования кредитной истории, ее хранения и использования. В данном ФЗ также прописана деятельность бюро кредитных историй, в частности ее особенности создания, формирования и ликвидации, а также принципы взаимодействия бюро кредитных историй с источниками формирования кредитных историй.

Необходимо сказать о том, что существуют и иные федеральные законы, которые также регулируют отношения между кредитной организацией и заемщиком, которые возникают в процессе кредитования, однако данные законы относятся к кредитному процессу лишь косвенно и имеют больше отсылочный характер.

Существующая практика банковского кредитования и динамика правового регулирования данных процессов образуют ряд правовых проблем, к примеру проблему дефицита и адекватности правовых норм. Хочется сказать о том, что правовое регулирование банковского кредитования должно развиваться в сторону принятия специальных законов, например о банковском потребительском кредите, о межбанковском кредитовании, о кредитовании строительства и иных предпринимательских нужд и т.п.

Данная тенденция является популярной в подавляющем количестве стран мира, в которых банковская деятельность представляет собой профессиональную сферу, которая выступает в роли фундамента для предпринимательства.

Гл. 2. Организация процесса кредитования (на примере Сбербанка)

2.1. Кредитный процесс в банке: организация и контроль рисков

В данной главе хотелось бы рассмотреть организацию процесса кредитования на примере реального банка, в данном случае одно из крупнейших банков России – Сбербанка.

Следует рассмотреть процесс организации кредитования Сбербанком как физических, так и юридических лиц. Кредитный процесс в ПАО Сбербанк для физических лиц условно можно разделить на три этапа: оформление кредитной заявки, рассмотрение заявления и принятие решения по выдаче, подписание кредитного договора и выдача кредита.

Первый этап включает в себя оформление кредитной заявки, в ПАО Сбербанк данный процесс может осуществляться двумя способами: непосредственно в отделении банка или онлайн. В случае, когда потенциальный заемщик подает заявление на получение кредита непосредственно в отделении банка, то вначале с ним работают кредитные консультанты, которые помогают клиентам с выбором оптимальной программы кредитования, с заполнением необходимых документов, то есть стараются максимизировать комфорт процесса кредитования для обеих сторон. После этого заемщик «переходит в руки» кредитным инспекторам, которые инициируют проверку документов, предоставленных заемщиком, рассчитывают сумму и срок ссуды , определяют необходимость обеспечения кредита, а также заверяют наличие подтверждающих его документов.[6]

Также стоит упомянуть о поручительстве, в Сбербанке ими являются физические лица – граждане РФ. Количество поручителей напрямую зависит от суммы кредита, а также платежеспособности заемщика.

Далее рассмотрим второй этап организации кредитного процесса в Сбербанке физических лиц, а именно – рассмотрение заявления и принятие решения по выдаче кредита.

Сегодня в ПАО Сбербанк рассмотрение заявок происходит в течение следующего промежутка времени:

- заемщикам, которые получают заработную плату на счет в Сбербанке,

заявка рассматривается два часа, начиная с момента получения банком полного пакета документов;

- остальным потенциальным заемщикам – в течение двух рабочих дней. [6]

В первую очередь на пути принятия решения по одобрению кредита составляется кредитное дело потенциального заемщика, которое в будущем передается в службу безопасности банка. Проверенные данные закрепляются в деле заемщика, после чего передаются кредитному инспектору. После составления досье на заемщика, дело передается на проверку начальнику кредитного отдела, а после этого секретарю кредитного комитета, в целях поставки на учет для рассмотрения. [6]

Кредитный комитет банка включает в себя представителей и других отделов: экономического, юридического, отдела безопасности, бухгалтерского учета.

На третьем этапе происходит непосредственно подписание кредитного договора и выдача кредита.

При выносе кредитном комитетом положительного решения по одобрению ссуды, кредитный инспектор информирует заемщика, а также готовит необходимые документы.

В данном случае подписание договора и выдача ссуды осуществляются в один день. Заемщику и поручителю необходимо присутствовать лично.

Однако, необходимо сказать о том, что на этом работа кредитного инспектора не заканчивается. Ему необходим передать информацию об заемщике в бюро кредитных историй, а также следить за тем, что установленный размер платежа вносится без задержек.

Далее хотелось бы рассмотреть организацию процесса кредитования для корпоративных клиентов в ПАО Сбербанк.

Кредитный процесс относительно корпоративных клиентов, в Сбербанке включает в себя несколько этапов:

- подготовительный этап;

- этап оценки кредитоспособности потенциального заемщика;

- этап заключения кредитного договора;

- этап кредитного мониторинга и взыскания кредита.

Первоначальный этап включает в себя определенное ознакомление в будущим заемщиком. Происходит тщательный анализ сферы функционирования клиента, направления реализации продукта. Существует перечень документов, который организация должна предоставить банку при первоначальном обращении:

- заявление-ходатайство на выдачу кредита, где указаны сумма, цель, а также срок запрашиваемого кредита;

- анкета, которая содержит основные данные об организации;

- бизнес-план организации на текущий и последующий годы;

- технико-экономическое обоснование в кредите, которое дает возможность оценить затраты организации, определить реальный срок окупаемости кредита;

- информация об оборотах по расчетным счетам за последние полгода, а также план-прогноз потоков денежных средств на период использования ссуды;

- бухгалтерская отчётность за последний год работы организации;

- баланс на последнюю отчетную дату с приложениями и расшифровками отдельных балансовых статей;

- выписки из сторонних банков, которые подтверждают надежную кредитную историю потенциального заемщика;

- справки об наличии иных кредитов, с приложенными сведениями об данных ссудах;

- проекты обеспечительных обязательств по кредиту.

После передачи данного перечня документов в банк, определяются соответствие потребностей заемщика сложившейся кредитной политике, цель и вид ссуды, метод кредитования, источники погашения кредита и уплаты процентов.

На следующем этапе происходит оценка кредитоспособности заёмщика. Производится оценка финансового состояния согласно методике, созданной Сбербанком.

Существует три группы оценочных показателей кредитоспособности заёмщика: коэффициент ликвидности, коэффициент соотношения собственных и заемных средств, показатели оборачиваемости и рентабельности.

На заключительном этапе производится оценка рейтинга, а также класса кредитоспособности заемщика. При заключении кредитного договора банк разрабатывает и упорядочивает условия выдачи кредита. После выдачи кредита банк осуществляет процесс мониторинга, то есть контроля выполнения условий кредитного договора. На сегодняшний день ПАО Сбербанк занимает первое место среди всех финансовых организаций РФ по объему кредитования юридических лиц.

Необходимо сразу сказать о том, что такая ситуация сложилась благодаря активной работе Сбербанка по совершенствованию процесса кредитования корпоративных клиентов, а также предоставлению достаточно выгодных условий для данного вида кредитования.

Вначале хочется сказать о том, что все ссуды, выдаваемые Сбербанком для юридических лиц, можно условно разделить на две группы : кредиты для корпоративных клиентов и кредиты для малого бизнеса. Данное деление происходит по довольно очевидному признаку – по показателю годовой выручки компании. На данный момент, максимальный показатель годовой выручки, на основании которого компания относится к группе малого бизнеса составляет 60 миллионов рублей.

Как уже было сказано ранее , кредитование корпоративных клиентов является одним из наиболее важных видов деятельности Сбербанка. Также необходимо добавить, что Сбербанк является лидером и по разнообразию кредитных продуктов, предлагаемых для корпоративных клиентов.

Можно выделить ряд самых популярных видов кредитования корпоративных клиентов в ПАО Сбербанк:

- краткосрочное кредитование;

- кредитование расчетного счета (овердрафт);

- долгосрочное кредитование;

- организация синдицированного кредитования;

- лизинговые операции;

- факторинг;

- ипотечное кредитование.

Для выбора кредитной программы, которая будет выгодна тому или иному корпоративному заемщику, необходимо учесть несколько факторов, среди которых наибольшее влияние имеют следующие:

- направление деятельности, в котором функционирует юридическое лицо;

- показатели уровня доходов, а также оборотов организации;

- направление использования заемных средств;

- условия получения кредита;

- наличие и стоимость предоставляемого залога или иных видов обеспечения и т.д.

В отличие от кредитования физических лиц, к корпоративным клиентам в Сбербанке установлены следующие требования: определенная продолжительность существования организации на рынке, сумма оборота по счету, а также иные финансовые показатели деятельности организации, наличие обеспечения по предоставляемой ссуде в виде залога недвижимости или иных активов организации.

Рассматривая организацию кредитного процесса, хочется также затронуть контроль рисков в ПАО Сбербанк. На данный момент реализована система контроля, мониторинга и управления рисками, которая полагается на требования Банка России, рекомендациях Базельского комитета по банковскому надзору, а также на реальном опыте лидирующих зарубежных и отечественных финансовых институтов.

Полномочия по минимизации кредитного, рыночного, а также риска ликвидности, правление Сбербанка возложило на два коллегиальных органа: комитету по предоставлению кредитов и инвестиций, которому необходимо принимать соответствующие решения в сфере управления кредитным риском, комитету по процентным ставкам и лимитам, который соответственно принимает решения по рыночному риску и риску ликвидности.

В сложившихся экономических условиях, Сбербанк, в целях достижения устойчивости, продолжает использовать консервативные подходы к принимаемым на себя кредитным рискам, а также создавать адекватные резервы на возможные потери по ссудам . Поэтому, как уже говорилось, Сбербанк, при создании резервов, вынужден осуществлять доскональный анализ будущего заемщика, уровня его текущей ликвидности, а также существующей долговой нагрузки, при этом принимая во внимание источники погашения кредита и их надежность.

2.2. Оценка эффективности организации кредитного процесса

Произвести оценку эффективности организации кредитного процесса, можно на основании показателей деятельности банка. В данном случае, за основу были взяты последние данные из официального пресс-релиза Сбербанка за 2018 год.

Вначале хочется отразить изменение ключевых показателей, которые влияют на кредитный процесс банка:

- качество кредитного портфеля улучшилось: доля кредитов 3 стадии, включая изначально обесцененные, составила 8,1%, показав снижение на 30 бп по сравнению с 3 кварталом 2018;

- наблюдается рост средств клиентов на 5,1% до 20,9 трлн. руб. в сравнении с 3 кварталом 2018 года. Рост розничных депозитов составил 7,1%, а в свою очередь рост депозитов корпоративных клиентов составил 1,6%.

Далее хочется привести данные по динамике кредитования Сбербанка, поскольку количество выданных ссуд является одним из важнейших показателей эффективности кредитного процесса (рис.1).

Рисунок 1. Основные показатели Годового отчета по кредитам

Как видно из Рисунка 1, наблюдается рост объема выданных кредитов физическим лицам с 01.01.2018 по 31.12.2018 (2%).

Также хочется обратить внимание на такой показатель, как отношение чистых кредитов к депозитам, который на конец 2018 года был равен 93,7%, что говорит об устойчивости бизнес-модели банка в долгосрочной перспективе.

В свою очередь, розничный кредитный портфель вырос на 5,2 % и достиг отметки в 6,8 трлн. рублей. Данная позитивная динамика связана, во-первых, с достаточно стремительным ростом ипотечным кредитования на 5,2%, а также ростом потребительского кредитования на 5,5%. Динамика корпоративного кредитного портфеля также показывает рост: 4,4% и достигает отметки 14,3 трлн. рублей.

Общий вывод по эффективности организации кредитного процесса в ПАО Сбербанк можно сделать следующий – Сбербанк является одним из самых крупных банков нашей страны, который сегодня предлагает одни из самых выгодных и удобных услуг кредитования, что и показывается на положительной динамике, практически по всем ключевым показателям деятельности банка.

2.3. Инновации в кредитном процессе в Банке в целях минимизации кредитного риска

Никому не секрет, что для эффективной жизнедеятельности банка, а частности для расширения возможностей кредитного процесса необходимо совершенствование механизмов кредитования, необходимо внедрять научно-методические основы, а также разработанные на их основе методики оценки кредитного риска.

Одним из наиболее яркий примеров внедрения инновации в кредитный процесс от Сбербанка является разработка СМАРТ-кредитования.

Данная технология была впервые использована во втором квартале 2017 года и сразу же дала результат – рекордно-низкая просрочка по всему выданному кредитному портфелю.

Сама же технология СМАРТ-кредит была разработана для корпоративных клиентов и представляет собой процесс, при котором решение о выдаче кредита принимает искусственный интеллект.

СМАРТ-кредиты выдаются Сбербанком на основе интеллектуальной платформы анализа данных о клиентах. Основываясь на официальное сообщение Сбербанка, можно резюмировать, что данная технология корпоративного кредитования основывается на обработке колоссального количества информации, которая учитывает одновременно несколько десятков факторов, а уже на основе полученных результатов автоматически формируются подходящие предложения кредитования для клиентов.

Необходимо также вспомнить об автоматизированной системе мониторинга Сбербанка, которая внедрена для проверки кредитных заявок в реальном времени In-Memory, с целью устранения мошеннических действий со стороны корпоративных клиентов.

Из инноваций, которые понижают кредитный риск, от Сбербанка стоит выделить автоматизированную систему контроля качества андеррайтинга, которая, как ни странно, базируется на внедрении искусственного интеллекта.

Созданный инструментарий анализа рисков дает возможность улучшить качество кредитного портфеля, а также максимизировать уровень экспертизы.[20]

Гл. 3. Пути совершенствования процесса кредитования российскими банками

3.1 Ошибки менеджмента при организации кредитного процесса

В современных условиях сильной экономической нестабильности ни один, даже самый крупный банк не застрахован от банкротства и одним из факторов, которые увеличивают данный риск является допущение ошибок систем банковского менеджмента при оценке рисков.

В ходе исследования, которое проводил форум финансовой стабильности, были определены ошибки систем менеджмента кредитных организаций, которые способны создавать пагубные ситуации для стабильной работы банка.

1) Сильная привязанность к количественным оценкам кредитного риска, при отсутствии удаления должного внимания комплексному подходу к управлению рисками. В последнее время многие кредитные организации уделяют большее внимание менеджмента на оценку кредитного риска через использование сложных, комплексных моделей. Однако при этом, остальные риски, которые также фигурируют в деятельности банка остаются без должного внимания.

Также необходимо сказать, что многие действующие системы риск- менеджмента не берут во внимание взаимосвязь, создающуюся между различными рисками. Так, сложные кредитные продукты несут в себе не только кредитный риск, но и вместе с ним риски ликвидности и рыночный риск. Из этого следует, что данные риски стоит исследовать комплексно, а не по отдельности.

2) Одной из проблем банковского менеджмента является недостаточно качественный мониторинг целей использования кредита заемщиком. В результате этого существует ряд случаев, когда впоследствии образовывался эффект скрытых потерь, а также возникали случаи мошеннических операций.

Недостаточно качественный контроль выполнения условий заемщиком приводит к тому, что в банках:

- своевременно не выявлены причины невыполнения условий по поддержанию определенного уровня денежных оборотов;

- не производился анализ причин превышения заемщиком определенной нормы долговой нагрузки;

- не были в свое время установлены случаи нарушения заемщиком иных

условий кредитования, что отразилось на точности расчета рисков.

Проблема кредитного мониторинга во многих банках состоит в том, что контроль над соблюдением условий заемщиком производится на формальном уровне, что не дает результатов по выявлению проблемных задолженностей.[22]

3) Среди проблем банковского менеджмента на начальном этапе кредитного процесса хочется выделить недостаточность «анализа чувствительности» компании заемщика к ряду негативных факторов.

При оценке финансового положения будущего заемщика зачастую должное внимание не уделяется уже имеющимся негативным тенденциям в работе организации заемщика, не используется историческое моделирование.

Зачастую, в гонке за крупным заемщиком недооценивается кредитный риск, поскольку во внимание банками берется «имя» будущего клиента.

4) Множество ошибок банковского менеджмента происходят при анализе источников погашения выдаваемого кредита, где недостаточное значение уделяется анализу прогнозного денежного потока, разбору его полноты, достоверности и т.д. Нередки случаи, в которых банк не берет во внимание:

- фактор сезонности, а также специфики деятельности клиента;

- анализ платежеспособности и репутации основных покупателей или

заказчиков заемщика;

- наличие составленных графиков поставок и расчетов, имеющихся в

договоре поставки или реализации;

- грамотность, а также адекватность составления прогноза движения

денежных средств.

3.2. Меры по повышению эффективности кредитного процесса в целях снижения рисков корпоративного кредитования банками

Приведем ряд мер по оптимизации кредитного процесса в банке:

- развитие надежности кредитного портфеля – одна из самых важных мер, достижение которой зависит от сбалансированности кредитной политики банка, его «аппетиту к риску», в тоже время это та мера которая требует использования современной модели кредитования, тщательно разработанных моделей оценки ожидаемых потерь, современных методов оценки финансового положения и кредитоспособности будущих заемщиков, продвинутой системы внутреннего контроля и т.д.;

- повышение скорости принятия решений – также является не менее важным фактором, достижение которого в первую очередь зависит от эффективного перераспределения полномочий и ответственности в зависимости от кредитного риска, применения современных цифровых систем принятия решений и т.д. Эффективность данной меры имеет прямую связь с эффективностью управления операционным риском;

- снижение влияния человеческого фактора – должна обеспечиваться методом принятия решений по высокорискованным ссудам на коллективной основе, привлечения к оценке независимых экспертов, а также, что является одной из главных составляющих – автоматизация систем принятия решений, совершенствования систем контроля и т.д.

- обеспечение независимости принимаемых решений – данная мера достигается путем разделения функций по принятию и утверждению решений, применение коллегиальных форм принятия решений, а также независимых экспертов и т.д.

- повышение эффективности предварительного, текущего, а также последующего контроля – для применение данной меры необходимо постоянно совершенствовать автоматизированный потенциал банка, оптимизация внутреннего контроля, оптимизация процедур оценки рисков по всей клиентской базе кредитной организации.

Необходимо сказать о том, что меры, перечисленные выше, могут противоречить друг другу, к примеру, повышение надежности портфеля не сильно гармонирует с повышением скорости принятия решений. Из этого можно сделать вывод, что основная цель применения мер по повышению эффективности кредитного процесса – это поиск баланса, основывающимся на четком осознании уровня рисков, а также меры ответственности.[7]

Для банковского сектора развитие инфраструктуры кредитования имеет большое значение. Данное обстоятельство обусловлено прежде всего тем, что банки, осуществляя взаимодействие с организациями, входящими в её состав, приобретают дополнительные инструменты, позволяющие управлять кредитным риском и, соответственно, минимизировать его уровень. Кроме того, банки получают прекрасную возможность снижать свои издержки по организации кредитного процесса, одновременно повышая его качество. [7]

В настоящее время наиболее важными субъектами инфраструктуры кредитования, охватывающими основные этапы процесса кредитования, являются: бюро кредитных историй, информационные технологии, страховые компании, коллекторские агентства.

Бюро кредитных историй занимается сбором, хранением и предоставлением информации о заёмщиках (как юридических, так и физических лицах). Страховой бизнес стал неотъемлемой составляющей инфраструктуры кредитования. Страхование кредитов защищает интересы банка при неплатежеспособности должника, т.е. фактически нейтрализует риск дефолта для банка. Коллекторство - относительно новый вид бизнеса для России, ориентирующийся пока что только на потребительское кредитование. Сегодня российские банки прибегают к помощи коллекторских агентств только в случаях, когда просроченная задолженность уже получила статус безнадежной.

Подробнее разберёмся в таком элементе инфраструктуры, как информационные технологии. Банк инвестирует значительные средства в программное обеспечение, компьютерное и телекоммуникационное оборудование, в создание баз данных и внедрение новых вычислительных платформ, что в конечном итоге с лихвой окупается. Внедрение информационных технологий позволяет банку сократить издержки и значительно ускорить обработку информационных потоков. Скорость и качество стали главными требованиями, предъявляемые банками к автоматизированным системам управления и IT-продуктам. Сегодня российский рынок IT находится на стадии активного роста, который по исследованиям ряда IT-компаний составляет 25-30% в год. Причем рынок развивается как количественно, так и качественно: растет число компаний-разработчиков программного обеспечения, которые охватывают всё больший круг задач и направлений банковской деятельности.

Толчком для развития аналитических технологий стали серьезные нововведения в российской банковской системе. С одной стороны, это переход на международные стандарты финансовой отчетности (МСФО), предстоящий уже в обозримой перспективе переход российской банковской системы на новые стандарты и принципы управления рисками, согласно Новому Базельскому Соглашению по капиталу, усиление требований регулирующих органов к раскрытию информации и уровню корпоративного управления в банках. С другой стороны, бурное развитие кредитования, являющегося основным видом банковской деятельности, что способствовало значительному расширению спектра IT-решений по ускорению, удешевлению и упрощению обслуживания заёмщиков. Сегодня IT-компоненты сопровождают кредитный процесс практически на всех его этапах, снижая издержки по организации и позволяя стандартизировать продукты кредитования. Именно поэтому IT-компании рассматриваются как важнейшая составная часть инфраструктуры кредитования. [7]

Рассмотрим поподробнее набирающую популярность технологию блокчейн, под которой принято понимать разновидность базы данных, где особым образом сохраняется информация по всем операциям: транзакциях, информация о сделках, правах собственности и других данных. По своей сути, система построена по принципу связи блоков данных, формирующих целостную цепочку информации. Связь блоков осуществляется в хронологическом порядке.

Рассмотрим возможности блокчейн. Выделяют следующие преимущества этой технологии перед традиционными методами проведения финансовых операций:

– на базе блокчейн могут быть созданы различные финансовые инструменты, такие как: криптовалюты, национальные цифровые валюты, а также массивы данных по операциям и сделкам: реестры акционеров, идентификация вкладчиков;

– особенностью технологии является возможность получить информацию обо всех предыдущих владельцах, что повышает прозрачность ведения операций на финансовом рынке;

– суть блокчейн не предусматривает централизованного хранения информации по операциям с инструментами на её основе, что в значительной степени повышает надёжность сохранения информации;

– высокая скорость проведения операций. Например, в классическом варианте при выпуске муниципальных облигаций необходимо привлекать большое количество посредников: юристов, страховщиков, банкиров. В сделках на основе блокчейн весь процесс проверки автоматизирован;

– комиссии и другие издержки значительно сокращаются при использовании инструментов блокчейн. Это связано с прозрачностью и защищённостью информации по сделке, а также отсутствием посредников;

– упрощается множество операций: кредитования, выпуска ценных бумаг, привлечения капитала.

На основе блокчейн банки изобретают новые перспективные продукты и услуги. Активное внедрение технологий блокчейн проводят крупнейшие банки Южной Америки. Так, один из крупнейших финансовых институтов Бразилии Itaú Unibanco собирается использовать xCurrent от компании Ripple – сервис для совершения международных финансовых операций. Руководитель отдела развития этой компании Патрик Гриффин отметил основное преимущество от внедрения продуктов Ripple в том, что они позволяют в значительной мере упростить процедуру трансграничных финансовых переводов путём подключения мировых финансовых организаций к платёжной системе.

Другим удачным примером использования технологий распределённого реестра стала разработка коммерческим банком ABN AMRO (Нидерланды) новой услуги по открытию счетов через блокчейн как альтернативы уже имеющимся счетам условного депонирования. Преимуществом нового решения банк выделяет снижение затрат по обслуживанию подобных счетов. [11]

Приведём пример использования технологии блокчейн в кредитной практике. Финансовые операции в сети невозможны без процедуры проверки личности, которая хоть и занимает пару минут, но требует повторения при каждой операции или авторизации в платежной системе. Это не нравится пользователям, увеличивает риск кражи данных или денег и просто неэффективно.

Что даст блокчейн? Во-первых, процедуру проверки нужно пройти лишь один раз, чтобы создать идентификационную карту (сертификат) и затем использовать ее при каждой последующей идентификации, верификации или авторизации. Во-вторых, пользователи смогут выбирать способ идентификации и то, с кем они согласны делиться своей идентичностью. В-третьих, персональные и финансовые данные пользователей будут максимально защищены, так как вторая сторона не будет их видеть — данные проверяет смарт-контракт. [12]

Заключение

На мой взгляд, кредитный процесс представляет тот фундамент банка, без правильной организации которого невозможно представить нормальное существование кредитной организации.

Разобрав поэтапно кредитный процесс становится понятно, что его оптимизация должна происходить на каждом из шагов, начиная от анализа кредитной заявки и заканчивая тщательным мониторингом, в случае неправильной работы хоть одного звена данной цепи, незамедлительного возрастают риски, которые могут приводить к неисправимым последствиям.

Как уже было сказано, корпоративное кредитование на данный момент является наиболее востребованным, из чего делаем простой вывод – для каждого банка является приоритетным совершенствование кредитного процесса данного вида кредитования.

Поскольку процесс выдачи кредита развивается с каждым днем, необходимо понимать, что требуется такая же динамика законодательной базы данного процесса, так как многие нормативные акты уже не способны регулировать выдачу кредита.

В практической части данной работы был рассмотрен процесс выдачи кредита в самом крупном банке Российской Федерации – ПАО Сбербанк.

Было ожидаемо, что данная кредитная организация имеет очень хорошо сбалансированный и выверенный кредитный процесс. Сбербанк предоставляет огромное количество кредитной продукции, поэтому данный «гигант» банковской сферы, в связи наложенной на него ответственностью, не имеет право на допущение ошибок, из чего следует тщательная, пошагово- разработанная система выдачи кредита, с надежной системой контроля на каждом из этапов. Сбербанком были созданы нормативы по показателям разных видов риска, в целях контроля и мониторинга проводимых операций, что делает организацию кредитного процесса более надежной.

Что нового все-таки стоит Сбербанку использовать в своей работе? Мне кажется, что на данный момент необходимо реализовывать технологию блокчейн. Данная технология, внедренная в кредитный процесс, позволит:

- создать одну из самых надежных баз данных клиентов, с минимальной долей вероятности утечки данных, а также с возможностью корректировки системных ошибок в минимальном временном промежутке;

- сократить количество участников данной операции практически до минимума, что значительно повысит ее прозрачность, при этом без потери безопасности операции;

- удешевить процесс кредитования в разы, что является одним из самых весомых преимуществ в пользу данной технологии;

- в значительной степени ускорить процесс кредитования, где самые сложные операции будут укладываться во временной интервал в несколько часов.

Стоит не забывать, что внедрение технологии блокчейн в процесс кредитования является достаточно дорогим, что «по карману» только крупным банкам нашей страны, в том числе и Сбербанку, однако использование мер, приведенных в пункте 3.2., способно улучшить организацию кредитного процесса всецело по стране.

В итоге мы имеем, что кредитный процесс – это важнейшая составляющая банка, которой необходимо развиваться в ногу со временем, внедряя и используя технологии, которое в значительной степени упрощают задачу эффективной организации кредитного процесса, его мониторинга, контроля рисков и прибыльности банка.

Список источников

1) О.И. Лаврушин, Н.И. Валенцева - Банковское дело : учебник — 10-е изд., стер. — М. : КНОРУС , 2013 – 289 с.

2) Кравец Л.Г., Кучерявая Л.В., - Организация кредитного процесса в российских банках: проблемы и совершенствование – Вестник СГЭУ, 2018. № 3 (72)

3) Перемитина О.В. – Значение кредитных операций в работе российских коммерческих банков - «Экономика. Менеджмент. Человек.» №5 (2018)

4) А.А. Гаджиев, С.К. Идрисова, З.Т. Таги-Заде – Кредитный процесс и кредитные риски в коммерческих банках / Финансы и кредит - 2008

5) Павлова Е.А. – Современный рынок банковского корпоративного кредитования/Проблемы взаимодействия науки и общества – Новосибирск, 2018 – с. 142-148

6) Р.Ю. Черкашнев, О.А.Денисова – Кредитный процесс в ПАО Сбербанк/Управление финансами – ЭКОНОМИНФО; - 2017 - № 4

7) Ю.И. Панина, М.Н. Переверзева – Повышение эффективности кредитного процесса в России/ Успехи – Новомосковск, 2008

8) Понятие и сущность кредитного процесса в коммерческом банке: [Электронный ресурс]. URL: https://pravo.studio/kreditovanie/ponyatie-suschnost-kreditnogo-protsessa-45015.html

9) Теоретические основы организации кредитного процесса в коммерческом банке. Понятие кредитного процесса в коммерческом банке и принципы его реализации: [Электронный ресурс]. URL: https://studbooks.net/1225935/

10) Кредитование юридических лиц в Сбербанке: [Электронный ресурс]. URL: https://biznesibanki.ru/kredity-dlya-biznesa/yuridicheskix-lic-v-sberbanke/

11) Передовые страны ставят блок- чейн на службу своей экономике [Электронный ресурс] // Независимая газета. URL: http://www.ng.ru/ economics/2018-02-20/8_7176_ blockchain.html

12) Крупный нидерландский банк за- пускает счета на основе блокчейн [Электронный ресурс] // Freedman. club News. URL: https://freedman.club/ krupnii-niderlandskii-bank-zapuskaet- scheta-na-osnove-blockchain/

- Анализ движения денежных средств на предприятии

- ФОРМИРОВАНИЕ КОРПОРАТИВНОГО ИМИДЖА КОМПАНИИ (Теоретические подходы к формированию имиджа организации)

- Органы местного самоуправления (Анализ понятия местного самоуправления. Правовой статус органов местного самоуправления в Российской Федерации)

- Построение организационных структур (Методы формирования организационных структур управления)

- Особенности управления организациями в современных условиях и пути его совершенствования

- Влияние процесса коммуникаций на эффективность упраления организацией (Барьеры коммуникаций)

- Одаренные дети: проблемы, поиски, пути воспитания и обучения (Психологические особенности личности одаренных детей)

- Человеческий фактор в управлении организацией (Сущность управления человеческими ресурсами)

- Исследование стратегии поведения подростков в конфликтных ситуациях (Работа с полученными данными и проведение анализа)

- Социально-психологический климат организации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКИМ КЛИМАТОМ В КОЛЛЕКТИВЕ)

- Юридический позитивизм как теория права (Предпосылки возникновения юридического позитивизма)

- Финансовый механизм (Экономическая сущность финансового механизма)