Анализ движения денежных средств на предприятии

Содержание:

ВВЕДЕНИЕ

Основной инструмент для оценки положения организации – это финансовый анализ. С помощью проведения анализа можно объективно провести оценку внутренних и внешних финансовых отношений анализируемого объекта. То есть можно дать характеристику платёжеспособности организации, эффективность и доходность ее деятельности, перспективы ее развития. Затем по результатам проведенного анализа можно принимать обоснованные решения. Попробую изложить это в своей курсовой работе.

Актуальность темы курсовой работы определена тем, что одним из основным инструментом для оценки финансового положения организации является анализ движения денежных средств, который проводиться на основании отчета о движении денежных средств. Анализ движения денежных средств предприятия является важным элементом оценки финансового состояния предприятия.

Объектом исследования является процесс анализа движения денежных средств в ПАО Мегафон.

Предметом курсовой работы являются теоретические, методические и практические аспекты анализа движения денежных средств ПАО Мегафон.

Степень изученности темы. Изучением анализа движения денежных средств на предприятии занимались многие бухгалтеры и экономисты. По этой теме есть множество нормативных актов, книг и публикаций т.д.

Цель курсовой работы - провести анализ и оценку денежных потоков предприятия.

В процессе работы необходимо решить следующие задачи:

-изучить теоретические основы анализа движения денежных потоков на предприятии;

-ознакомиться с сущностью денежных потоков и их классификациями;

-рассмотреть систему основных факторов, влияющих на процесс управления денежными потоками организации ;

-рассмотреть ПАО «Мегафон» как экономический объект исследования;

-описать организационно-экономическую характеристику организации;

-провести анализ и оценку движения денежных средств организации;

-провести факторный анализ движения денежных средств организации;

-предложить пути совершенствования управления денежными потоками ПАО «Мегафон»

Нормативную базу исследования составили Конституция России, Федеральный закон «О бухгалтерском учете», федеральные законы и ведомственные нормативно-правовые акты. Также информационную базу данной работы составила бухгалтерская отчетность, положение учетной политики, другие локальные акты и первичные документы ПАО «Мегафон».

Теоретическая и практическая значимость исследования заключается в комплексном изучении сущности и особенностей анализа движения денежных средств организации. Исследование включает в себя выводы и предложения направленные на совершенствование анализа движения денежных средств компании.

Структура работы. Данная курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И ОЦЕНКИ ДЕНЕЖНЫХ ПОТОКОВ ОРГАНИЗАЦИИ

1.1. Сущность денежных потоков и их классификации

По мнению такого автора учебника «Финансовый менеджмент», как Бланка И.А.: «Денежный поток - это движение денежных средств в реальном времени, по сути, денежный поток это разность между суммами поступлений и выплат денежных средств компании за определенный период времени, как за этот промежуток берется финансовый год»[1].

В основе управления денежными потоками лежит концепция денежного кругооборота.

Например, деньги конвертируются в запасы, дебиторскую задолженность и обратно в деньги, замыкая цикл движения оборотного капитала компании. Когда денежный поток уменьшается или перекрывается полностью, возникает явление неплатежеспособности.

Недостаток денежных средств предприятие может ощутить даже в том случае, если формально оно остается прибыльным (например, нарушаются сроки платежей клиентами компании).

Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

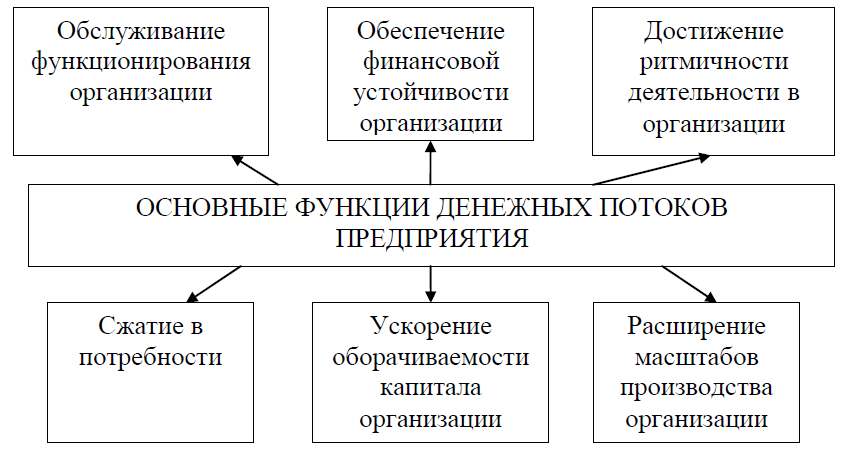

Рассмотрим сущность денежных потоков организации через призму изучения основных функций, которые они выполняют в деятельности организации. Дадим основную характеристику функций, которые выполняет эффективное управление денежными потоками организации (рис.1.).

По мнению автора И.А. Бланка: «Результаты операционной деятельности организации зависят от полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами, финансовая устойчивость и платежеспособность организации, конкурентные преимущества, которые необходимы для текущего и перспективного развития»[2].

Рисунок 1. – Основные функции денежных потоков предприятия

По мнению такого автора, как Савицкая Г.В.: «Денежный поток является агрегированным понятием. Данное понятие включает в себя состав различные виды потоков, которые обслуживают хозяйственную деятельность организации»[3].

Для того, чтобы обеспечить эффективное управление денежными потоками необходима определенная классификация денежных потоков, по различным классификационным признакам.

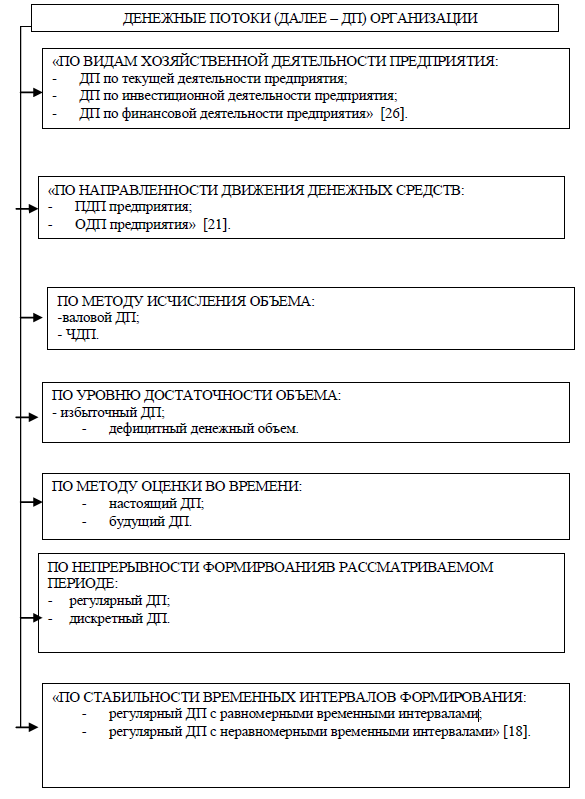

Представим схематично полную классификацию видов и форм денежных потоков (далее - ДП) организации (рис. 2.) и дадим им характеристику.

Дадим более подробную характеристику денежным потокам по классификационным признакам.

Рисунок 2. – Классификация денежных потоков предприятия

По видам хозяйственной деятельности бывают денежные потоки:

-по операционной (текущей) деятельности. Поток охарактеризовывается денежными выплатами поставщикам; сторонним исполнителям услуг; зарплатой работникам; налоговые платежи. Также данный денежный поток показывает поступления денежных средств от: покупателей; налоговых органов. Денежные потоки от операционной деятельности - наиболее регулярные, поскольку они обслуживают текущие операции, которые повторяются из месяца в месяц.

Также при реализации хозяйственных операций организация периодически нуждается в необходимости покупки нового оборудования или наоборот продажи устаревшего оборудования, или реализации инвестиций на длинный срок иного характера. Помимо этого, большое значение играет деятельность организации, которая связана с привлечением дополнительного собственного или заемного капитала.

Перечисленные выше операции порождают соответствующие денежные потоки. «Данные денежные потоки могут оказывать большое влияние на величину совокупного денежного потока организации. Приток от текущей деятельности организации формируется за счет выручки от реализации продукции (работ, услуг), погашения дебиторской задолженности, а так же получаемых от покупателей авансов»[4].

Оплата счетов поставщиков и подрядчиков, выплата зарплаты, оплата в бюджет и внебюджетные фонды, уплата процентов по ссудам – это операционные оттоки.

- по инвестиционной деятельности. Данные денежные потоки охарактеризовывают платежи и поступления денежных средств, которые связаны с проведением инвестирования, продажей основных средств и НМА. В данном случае учитываются не только реальные, но и долгосрочные инвестиции. Денежные оттоки от инвестиционной деятельности - это оплата приобретаемых основных фондов, капитальные вложения в строительство новых объектов, покупка предприятий или пакетов их акций, предоставление долгосрочных ссуд и займов другим организациям»[5] .

Следовательно, инвестиционные притоки образуются за счет выручки от реализации основных фондов, стоимости проданных акций других организаций, сумм возврата долгосрочных займов, сумм дивидендов и так далее.

- по финансовой деятельности. Данные денежный поток охарактеризовывает поступления и выплаты денежных средств, которые связаны с привлечением дополнительного акционерного и паевого капитала, получением кредитов, уплатой дивидендов и процентов по вкладам собственников и другие денежные потоки. По мнению такого экономиста, как, Донцова О.И.: «К финансовым притокам относятся суммы, которые выручены от размещения новых акций или облигаций, займы, которые были получены в банках или у других организаций, целевое финансирование. Оттоки включают в себя возвраты займов и кредитов, погашение облигаций, выкуп собственных акций, выплату дивидендов»[6].

Денежные средства по направленности движения классифицируются на:

- входящий денежный поток. Автор, Ковалев В.В. пишет, что «Данный денежный поток «характеризует сумму поступлений денежных средств в организацию от реализации хозяйственных операций. К таким операциям относятся эмиссия акций, новый заемный капитал, погашение дебиторской задолженности, продажа за наличный расчет, продажа имущества и другие операции»[7];

- исходящий денежный поток. Автор, Донцовой О.И. отмечает, что «Данный денежный поток характеризует сумму выплат денежных средств организацией в ходе реализации хозяйственных операций. Отток денежных средств включает в себя операции по основным фондам, финансовые вложения, выплата зарплаты, дивидендов, погашение кредиторской задолженности, погашение кредитов, налоги и другие операции»[8].

Рассмотрим движение денежных средств по направленности авторской разработки Савицкой Г.В. (рис. 3.). Согласно данной схеме, стрелки которые направлены внутрь показывают положительный денежный поток, наружу - показывают отрицательный денежный поток.

Рисунок 3. – Схема движения денежных средств по направленности

По методу исчисления объема существуют следующие денежные потоки:

-валовой денежный поток. Автор, Ковалев В.В. пишет, что: «Данный денежный поток охарактеризовывает поступления или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов»[9];

-чистый денежный поток (далее - ЧДП). Охарактеризовывает разницу между положительными денежными потоками (далее - ПДП) и отрицательными (далее - ОДП) потоками денежных средств в анализируемом периоде времени.

ЧДП= ПДП- ОДП (1.1)

ЧДП - важнейший результат финансовой деятельности организации, который во многом определяет финансовое равновесие и темпы возрастания рыночной стоимости организации. ЧДП может быть как положительным денежным потоком, так и отрицательным денежным потоком.

По уровню достаточности объема денежные потоки бывают:

-избыточный денежный поток. Данный денежный поток охарактеризовывает поток, при котором поступления денежных средств больше реальной потребности предприятия в целенаправленном их расходовании;

-дефицитный денежный поток, по мнению экономиста Савицкой Г.В.: «это поток, при котором поступления денежных средств меньше реальных потребностей организации в их расходовании. Даже при ПДП он может охарактеризовываться как дефицитный поток, если эта сумма не обеспечивает плановую потребность в расходовании денежных средств по всем направлениям хозяйственной деятельности организации. Отрицательное значение суммы ЧДП делает этот поток дефицитным»[10].

Классификация денежных потоков по методу оценки во времени:

-по мнению автора Ковалева В.В.: «Настоящий денежный поток -это денежный поток, который охарактеризовывает поток как единую сопоставимую его величину, которая приведена по стоимости к текущему моменту времени»[11];

-будущий денежный поток, охарактеризовывает поток как единую сопоставимую его величину, которая приведена по стоимости к конкретному предстоящему моменту времени.

Классификация денежных потоков по непрерывности формирования в периоде:

-регулярный денежный поток. По мнению автора Басовского Л.Е.: «Данный поток охарактеризовывает поступления и расходование денежных средств по хозяйственным операциям, который в рассматриваемом периоде времени проводится постоянно по отдельным интервалам этого периода. Потоки, которые связаны с обслуживанием финансового кредита; денежные потоки, которые обеспечивают реализацию долгосрочных реальных инвестиционных проектов»[12].

-дискретный денежный поток. Это денежный поток, который охарактеризовывает поступление или расходование денежных средств, которое связано с проведением единичных хозяйственных операций организации в рассматриваемом периоде времени[13].

Данные потоки различаются лишь в рамках конкретного временного интервала.

Согласно учебнику «Финансовый менеджмент» автора И.А. Бланка: «Денежные потоки по стабильности временных интервалов формирования классифицируются на:

-регулярный денежный поток с равномерными временными интервалами в рамках рассматриваемого периода;

-регулярный денежный поток с неравномерными временными интервалами в рамках рассматриваемого периода»[14].

Исходя из рассмотренной нами классификации денежных потоков, можно вывести определение понятию денежного потока.

Итак, денежный поток – это распределенный во времени порядок поступлений и расходований денежных средств.

1.2 Способы анализа денежных потоков предприятия

В учебной литературе по финансовому менеджменту источники формирования денежных потоков организации рассматриваются с позиций: вида деятельности, которая генерирует положительный или отрицательный денежный поток.

Согласно, Отчету о движении денежных средств предприятия: «денежные поступления и выплаты делятся на 3 основные вида деятельности - это операционная, инвестиционная и финансовая деятельности.

Операционная деятельность организации - это деятельность, которая преследует цель извлечения прибыли.

В операционной деятельности поступление денежных средств проявляется в выручке от реализации продукции (работ, услуг) и полученных авансах.

Расходование денежных средств определяется из оплаты товаров, услуг и работ, оплаты труда, отчислений в фонды, средств, выдачей подотчетных сумм, авансов и так далее.

Согласно учебнику Ковалева В.В. «Финансовый менеджмент»: «Инвестиционная деятельности организации связана с капитальными вложениями в связи с покупкой земельных участков, зданий, недвижимости, оборудования, нематериальных активов и других активов, а также их продажей. Также инвестиционная деятельность связана с проведением долгосрочных финансовых вложений в другие организации, выпуском ценных бумаг долгосрочного характера и так далее»[15].

Поступления от инвестиционной деятельности предприятия - это выручка от реализации основных средств, полученные дивиденды и проценты. Расходы от инвестиционной деятельности - это покупка машин, оборудования, транспортных средств, НМА, приобретение долгосрочных ценных бумаг, и так далее.

Финансовая деятельностью предприятия - это деятельность, которая связана с осуществлением краткосрочных финансовых вложений, эмиссией ценных бумаг краткосрочного характера, выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций и так далее.

Классификация денежных потоков по данным 3-м видам деятельности разрешает отобразить влияние каждого из 3-х основных направлений деятельности организации на денежные средства.

Совмещенное воздействие всех 3-х категорий на денежные средства назначает чистое изменение денежных средств за период. Потом чистое изменение денежных средств за период выверяется с начальным и конечным сальдо денежных средств.

Дадим характеристику каждого вида деятельности организации с точки зрения генерирования положительных и отрицательных денежных потоков (табл. 1.1).

Таблица 1 – Положительный и отрицательный денежные потоки по видам деятельности предприятия

|

Виды деятельности предприятия |

Положительный денежный поток |

Отрицательный денежный поток |

|

1 |

2 |

3 |

|

1. Операционная |

выручка от реализации; погашение контрагентами дебиторской задолженности; авансы полученные от покупателей; и так далее. |

платежи по счетам поставщиков и подрядчиков; выплата заработной платы; отчисления в бюджет и фонды; уплата процентов по кредитам; отчисления на социальную сферу; и так далее. |

|

2.Инвестиционная |

продажа ОС и НМА; возврат инвестиций; дивиденды, проценты от долгосрочных финансовых вложений; и так далее. |

приобретение ОС и НМА; капитальные вложения; долгосрочные финансовые вложения; и так далее. |

|

3. Финансовая |

долгосрочные и краткосрочные кредиты и займы; поступления от эмиссии акций; финансирование; и так далее. |

возврат краткосрочных и долгосрочных кредитов, погашение займов; выплата дивидендов; погашение векселей; и так далее. |

Применяются 2 метода для подготовки отчетности о движении денежных средств - косвенный и прямой методы.

Данные методы между собой отличаются полнотой представления данных о денежных потоках организации, а также исходной информацией для разработки отчетности. Приведем сравнительную характеристику методов составления Отчета о движении денежных средств организации (рис. 1.5).

В учебнике «Корпоративные финансы» автора Романовского М.В.: «Косвенный метод предназначен для получения данных, которые характеризуют ЧДП организации в отчетном периоде. Источник информации с целью разработки отчетности о движении денежных средств организации с помощью данного метода - годовой баланс и отчет о финансовых результатах. Расчет чистого денежного потока организации косвенным методом осуществляется по видам хозяйственной деятельности и организации в целом»[16].

Базовым элементом расчета ЧДП по операционной деятельности с помощью косвенного метода выступает чистая прибыль предприятия, которая получена в отчетном периоде. За счет внесения определенных корректив чистая прибыль преобразуется в показатель ЧДП.

Отразим формулу, согласно которой рассчитывается показатель чистого денежного потока (ЧПДо) по операционной деятельности предприятия:

ЧДПо= ЧП + Аос + Ана +/- ДЗ +/- Зтм +/- КЗ +/- АР

Где, ЧДПо – чистый денежный поток предприятия по операционной деятельности;

ЧП – чистая прибыль организации;

Аос – амортизация основных средств (ОС);

Ана – амортизации нематериальных активов (НМА);

ДЗ – прирост или снижение дебиторской задолженности организации;

Зтм – прирост или снижение суммы запасов товарно-материальных ценностей, которые входят в состав оборотных активов предприятия;

КЗ – прирост или снижение кредиторской задолженности организации;

АР – прирост или снижение суммы резервного фонда и других фондов предприятия.

По мнению Бланка И.А.: «По инвестиционной деятельности сумма ЧДП рассчитывается в виде разницы между суммой реализации отдельных видов внеоборотных активов предприятия и суммой их приобретения в отчетном периоде»[17].

Отразим формулу нахождения чистого денежного потока от инвестиционной деятельности предприятия (ЧДПи) :

ЧДПИ=Рос + Рна + Рдфи + Рса + Ди – Пос – НКС – Пна – Пдфи - Вса

Где, ЧДПи – чистый денежный поток предприятия от осуществления инвестиционной деятельности;

Рос – денежные средства от реализации выбывших основных средств предприятия;

Рна – денежные средства от реализации выбывших нематериальных активов предприятия;

Рдфи – денежные средства от реализации долгосрочных финансовых инструментов инвестиционного портфеля организации;

Pсa – денежные средства от реализации ранее выкупленных собственных акций организации;

Дп – сумма дивидендов или процентов, которые получены организацией по долгосрочным финансовым инструментам инвестиционного портфеля;

Пес – денежные средства от приобретения основных средств;

НКС – сумма прироста незавершенного капитального строительства;

Пна – денежные средства от приобретения нематериальных активов;

Пдфи – денежные средства от приобретения долгосрочных финансовых инструментов инвестиционного портфеля организации;

Вса – денежные средства от в результате выкупа собственных акций организации.

По мнению автора учебника «Курс финансовых вычислений» Ковалева В.В.: «По финансовой деятельности организации сумма ЧДП рассчитывается как разница между суммой финансовых ресурсов, которые были привлечены из внешних источников, и суммой основного долга предприятия, а также дивидендов или процентов, которые были выплачены собственникам организации»[18].

Отразим формулу расчета данного показателя по финансовой деятельности организации согласно формуле, которую дает автор Бланк И.А. в учебнике «Финасновый менеджмент»:

ЧДПфин.д. = Пск + Пдк + Пкк + БЦфин - Вдкз - Д

«Где, ЧДПфин.д. – чистый денежный поток предприятия по финансовой деятельности;

Пск – привлеченный дополнительно из внешних источников собственный акционерный капитал или паевый капитал;

Пдк –привлеченные дополнительно долгосрочные кредиты и займы;

Пкк –привлеченные дополнительно краткосрочные кредиты и займы;

БЦфин – сумма средств, которые поступили в порядке безвозмездного целевого финансирования предприятия;

Вдкз – выплаты или погашения основного долга по долгосрочным кредитам и займам;

Вккз – выплаты или погашения основного долга по краткосрочным кредитам и займам;

Д – дивиденды или проценты, которые уплачены собственникам организации на вложенный капитал»[19].

Результаты расчета суммы ЧДП по всем видам деятельности разрешают определить общий его размер по организации в периоде .

Данный показатель рассчитывается как:

ЧДП = ЧДПоп. + ЧДПинв. + ЧДПфин.

Где, ЧДП – чистый денежный поток предприятия в рассматриваемом периоде;

ЧДПоп. – ЧДП по операционной деятельности организации;

ЧДПинв. – ЧДП по инвестиционной деятельности организации;

ЧДПфин. – ЧДП по финансовой деятельности организации.

С помощью косвенного метода расчета движения денежных средств можно рассчитать ЧДП по операционной и инвестиционной деятельности предприятия, а также показать динамику всех факторов, которые влияют на формирование ЧДП. Также необходимо отметить достаточно низкую трудоемкость формирования отчетности о движении денежных средств. Поскольку большое количество необходимых для расчета показателей содержится в иных формах отчетности организации.

Прямой метод обращен на получение данных, которые характеризуют валовой и чистый денежный поток организации. Данный метод призван отражать весь объем поступления и расходования денежных средств в разрезе отдельных видов деятельности организации. Разница полученных результатов расчета денежных потоков прямым и косвенным методами относятся только к операционной деятельности организации[20].

При применении прямого метода расчета денежных потоков применяются данные бух. учета, которые характеризуют поступление и расходование денежных средств в разрезе отдельных видов деятельности и по организации в целом.

Отразим формулу, по которой рассчитывается сумма чистого денежного потока по операционной деятельности организации прямым методом расчета[21].

ЧДПопер = РП + ППо – Зтм – ЗПоп – ЗПау – НПвф – ПВо

«Где, ЧДПопер. – чистый денежный поток предприятия по операционной деятельности;

РП – денежные средства, полученные от реализации продукции;

ППо – прочие поступления денежных средств в процессе операционной деятельности предприятия;

Зтм – денежные средства, выплаченные за приобретение сырья, материалов поставщиков;

ЗПоп – сумма заработной платы, которая выплачена оперативному персоналу;

ЗПау – сумма заработной платы, которая выплачена административно-управленческому персоналу предприятия;

НПб – сумма налоговых платежей, перечисленная в бюджет;

НПвф – налоговые платежи, которые перечислены во внебюджетные фонды;

ПВо – прочие выплаты денежных средств в процессе операционной деятельности предприятия»[22].

Суммы ЧДП организации по инвестиционной и финансовой деятельности, а также по организации в целом рассчитываются так же, что и при косвенном методе.

Достоинством прямого метода состоит в том, что он разрешает:

-провести оценку общие суммы поступлений и платежей. А также определить статьи, формирующие наибольший приток и отток денежных средств предприятия;

-делать выводы сравнительно достаточности денежных средств для платы по счетам текущих обязательств предприятия и для реализации инвестиционной деятельности.

В нормальном состоянии текущая деятельность организации должна обеспечивать приток денежных средств, который полностью покрывает их инвестиционный отток.

Превышение 50% должно соблюдаться при отношении ЧДП от текущей деятельности к ЧДП от инвестиционной деятельности. Недостатком прямого метода является его трудоемкость. Также, он не раскрывает связь между изменением остатка денежных средств и финансовыми результатами деятельности организации.

Расчет чистой прибыли предприятия с помощью метода начисления, а также остатка денежных средств кассовым методом, повергает к их большому отличию друг от друга.

С целью устранения данного недостатка применяется косвенный метод, предусматривающий проведение корректировок. В результате данных корректировок величина чистой прибыли организации отчетного периода становится равной приросту денежных средств. Более предпочтительным считается прямой метод, который позволяет получить более полное представление об объеме и составе денежных средств.

Основной задачей управления денежными потоками организации является их оптимизации. Оптимизация денежных потоков - это обеспечение сбалансированности объемов положительного и отрицательного денежных потоков. На результаты деятельности организации отрицательно воздействуют как дефицитный, так и профицитный денежные потоки[23].

Давайте рассмотрим роль денежных потоков в деятельности организации.

Отрицательные результаты дефицитного денежного потока проявляются в том, что снижается ликвидность и уровень платежеспособности организации, а так же растет просроченная кредиторская задолженность перед поставщиками материалов, повышается доля просроченной задолженности по полученным кредитам, задерживается выплата зарплаты, растет продолжительность финансового цикла.

И в итоге - снижается рентабельность использования собственного капитала и активов организации.

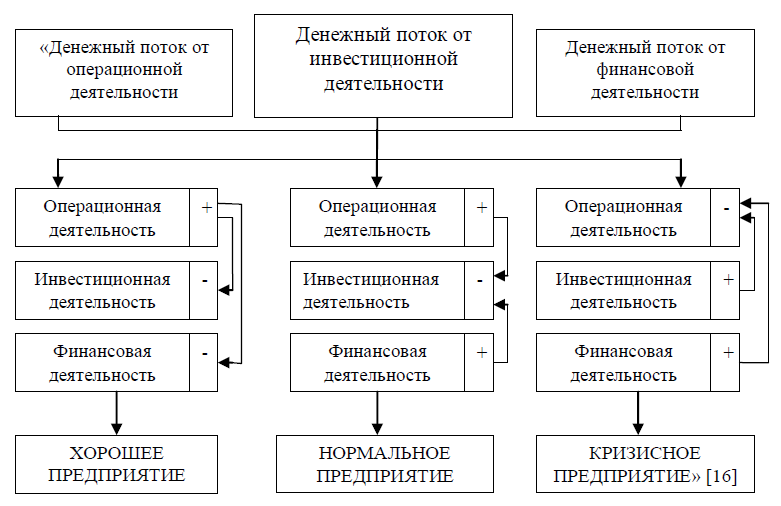

По состоянию движения денежных потоков можно делать выводы о качестве управления организацией в целом.

Отразим эту зависимость в виде схемы (рис. 4).

Хорошее качество управления организацией характеризуется, когда по результатам отчетного периода движение денежных средств в результате операционной деятельности имеет положительное значение, а в результате инвестиционной и финансовой деятельностей – отрицательное значение. Это говорит о том, что в результате операционной деятельности организация получает достаточно собственных денежных средств, для того чтобы обладать возможностью инвестировать данные средства и погашать кредиты. Если же чистое движение средств в результате всех видов деятельности организации за период обладает положительное значение, то это говорит о том, что руководство организации полностью справляется со своими функциями.

Рисунок 4. – Зависимость качества управления организацией от структуры ее денежных потоков

Если же движение денежных средств в результате осуществления операционной и финансовой деятельности имеет положительное значение, а в результате инвестиционной деятельности имеет отрицательное значение, это говорит о нормальном качестве управления организацией.

Плохой является ситуация, когда движение средств в результате осуществления инвестиционной и финансовой деятельности имеет положительное значение, а в результате осуществления операционной деятельности имеет отрицательное значение. В данной ситуации состояние организации можно охарактеризовать как кризисное состояние, то есть качество управления в данной ситуации не соответствует нормативным значениям.

Организация в этом случае финансирует расходы операционной деятельности за счет поступлений от инвестиционной и финансовой деятельности, то есть за счет привлеченных кредитов, дополнительной эмиссии акций и тому подобное. Данная структура допустима только для вновь созданных организаций, которые еще не начали осуществлять свою деятельность на полную мощность.

Следовательно, источниками формирования денежных потоков организации является операционная деятельность, инвестиционная деятельность и финансовая деятельность организации. Такой автор учебника как Ковалев В.В. утверждает, что: «Классификация потоков денежных средств по данным категориям разрешает отразить влияние каждого из трех основных направлений деятельности организации на денежные средства. Комбинированное воздействие всех трех категорий на денежные средства устанавливает чистое изменение денежных средств за период»[24] .

На практике в организациях применяются два основных метода - косвенный и прямой методы. Данные методы между собой отличаются полнотой представления данных о денежных потоках организации, а также исходной информацией для разработки отчетности и другими параметрами.

Сделаем основные выводы по данному параграфу.

Деятельность любой из организаций непосредственно связана с движением денежных средств, которые обслуживают практически все стороны операционной, инвестиционной и финансовой деятельности. Непрерывный процесс движения денежных средств во времени - это денежный поток организации, который ее обеспечивает жизнеспособность.

Денежный поток - это разница между денежными поступлениями и выплатами организации. Грамотное управление денежными потоками позволит снизить потребности в капитале, при этом ускорить его обороты.

Эффективное управление денежными потоками сокращает надобность организации в капитале, ускоряет обороты средств, способствует расширению масштабов производства.

1.3 Система основных факторов, влияющих на процесс управления денежными потоками организации

В данном параграфе рассмотрим факторы, которые влияют на процесс управления денежными потоками организации. Процесс управление денежными потоками на организации включает в себя следующие аспекты:

-учет движения денежных средств;

-анализ денежных потоков;

-разработка бюджета движения денежных средств;

-контроль за использованием бюджета движения денежных средств.

Процесс управления включает в себя такие направления деятельности организации, как управление внеоборотными и оборотными активами предприятия, управление собственным и заемным капиталом.

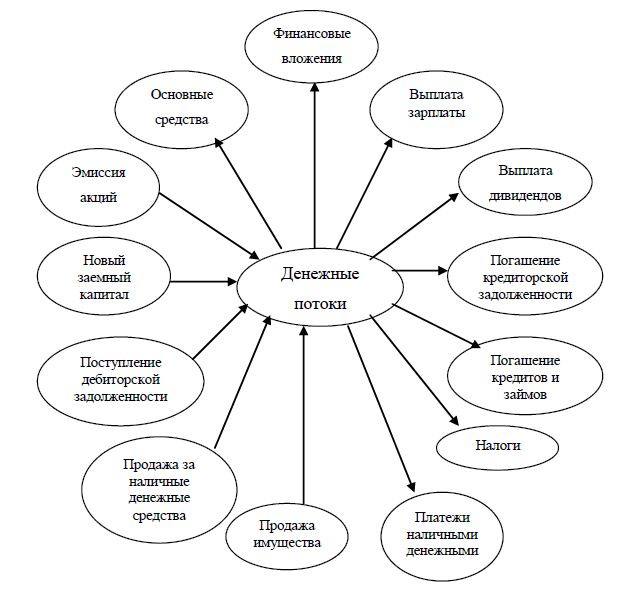

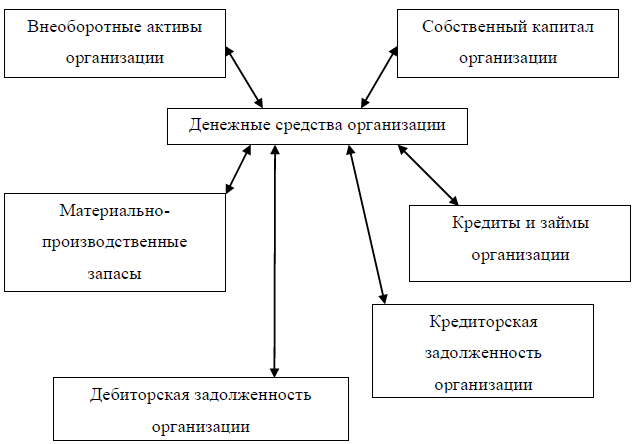

Такие экономисты как, Леонтьев В.Е., Бочаров В.В. и Радковская Н.П. приводят следующую схему движения денежных средств в организации, рисунок 5.

Рисунок 5 – Схема движения денежных средств на организации

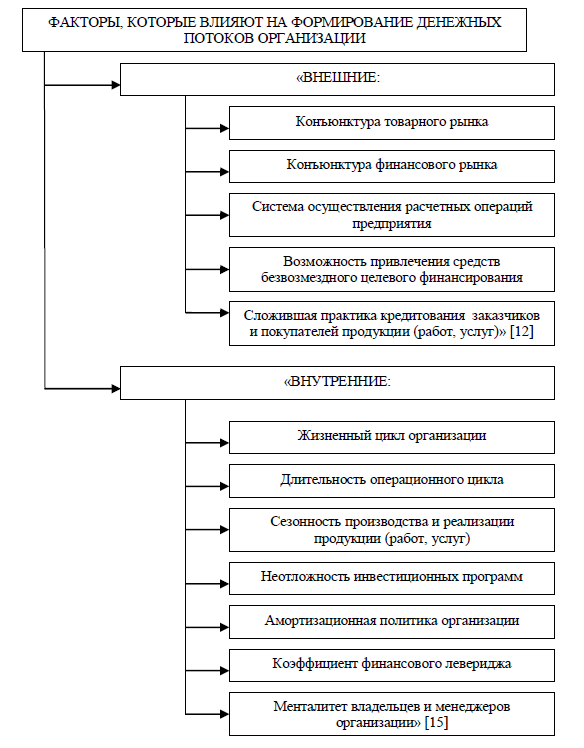

Для реализации процесса управления денежными потоками является исследование факторов, которые влияют на их объемы и характер формирования во времени. Данные факторы делятся на внешние и внутренние факторы.

Приведем систему основных факторов, которые влияют на формирование денежных потоков организации (рис. 6).

Рисунок 6– Основные факторы, которые влияют на формирование денежного потока организации

Основную роль в системе внешних факторов играют следующие факторы:

1) Конъюнктура товарного рынка. Если изменяется конъюнктура товарного рынка, то это определяет изменение ПДП организации, то есть объема поступления денежных средств от реализации продукции (работ и услуг). Если наблюдается повышение конъюнктуры рынка, то это приводит к росту объема ПДП хозяйственной деятельности предприятия. Спад конъюнктуры рынка вызывает «спазм ликвидности», который характеризует вызванную этим спадом временную нехватку денежных средств в результате накопления в организации больших объемов запасов нереализованной готовой продукции.

2) Конъюнктура фондового рынка. Характер конъюнктуры фондового рынка оказывает влияние на возможности формирования денежных потоков за счет эмиссии акций и облигаций организации. Помимо этого, конъюнктура данного рынка устанавливает возможность эффективного использования временно свободного остатка денежных средств, который вызван несостыкованностью объемов положительного и отрицательного денежных потоков во времени. Также, конъюнктура данного рынка оказывает влияние на формирование объемов денежных потоков, которые генерируются портфелем ценных бумаг организации, в форме получаемых процентов и дивидендов.

3) Система налогообложения организации. Налоговые платежи составляют значительную часть объема ОДП организации. Изменения в налоговой системе определяют надлежащие изменения в объеме и характере ОДП организации.

4) Сформировавшаяся практика кредитования поставщиков и покупателей продукции. Данная практика устанавливает выработавшийся порядок закупки продукции, то есть на условиях предоплаты продукции; на условиях наличного платежа продукции; на условиях отсрочки платежа продукции (то есть кредитование). Воздействие данного фактора проявляется в формировании как ПДП, так и ОТП организации.

5) Система исполнения расчетных операций предприятий. Характер расчетных операций оказывает влияние на формирование денежных потоков во времени. Допустим, если расчет наличными денежными средствами ускоряет осуществление потоков, то расчеты платежными документами данные потоки замедляют.

6) Доступность финансового кредита. Доступность в большинстве случаев устанавливается сформировавшейся конъюнктурой кредитного рынка. От конъюнктуры данного рынка растет или падает объем предложения денежных средств, следовательно, и возможность формирования денежных потоков организации за счет этого источника (как положительных, например, при получении финансового кредита, так и отрицательных потоков, например, при его обслуживании и амортизации суммы долга).

7) Возможность привлечения средств безвозмездного целевого финансирования. Данной возможностью располагают в основном государственные организации. Воздействие данного фактора проявляется в формировании определенного дополнительного объема ПДП, и он не вызывает соответствующего объема формирования ОДП. И данное обстоятельство создает позитивные предпосылки к росту суммы ЧДП организации.

Теперь перейдем к факторам, которые относятся к внутренним:

К ним относятся:

1) Это жизненный цикл организации. На разных стадиях жизненного цикла организации формируются не только разные объемы денежных потоков, но и их виды. Развитие организации по стадиям играет высокую роль в прогнозе объемов и видов ее денежных потоков.

2) Длительность операционного цикла. Чем короче длительность цикла, тем больше оборотов денежных средств совершается.

3) Сезонность производства и реализации продукции. Данный фактор можно было бы отнести к числу внешних факторов, но технологический оказывает непосредственное воздействие на ткущую деятельность организации. Данный фактор воздействует на формирование денежных потоков организации во времени, определяет ликвидность этих потоков. Данный фактор необходимо учитывать в процессе управления результативностью использования временно свободных остатков денежных средств предприятия, которые вызваны отрицательной корреляцией ОДП и ПОП.

4) Амортизационная политика организации. Выбранные организацией методы и сроки амортизации основных средств и нематериальных активов образовывают различную интенсивность амортизационных потоков, которые непосредственно не обслуживаются денежными средствами. И нам кажется, что амортизационные потоки к денежным потокам предприятия не имеют никакого отношения. Но, амортизационные потоки являются одним из элементов формирования цены продукции, и поэтому они оказывают влияние на объем ПДП организации. Воздействие амортизационной политики показывает особенности формирования ЧДП предприятия. При реализации ускоренной амортизации активов в составе ЧДП возрастает часть амортизационных отчислений и, следовательно, снижается доля чистой прибыли организации[25]. Отметим, что методы начисления амортизации предприятие самостоятельно определяет.

6) Коэффициент операционного левериджа. Данный показатель воздействует на пропорции темпов изменения объема ЧДП и объема реализации продукции (работ, услуг).

7) Финансовый менталитет владельцев и менеджеров организации. Выбор принципов финансирования активов и осуществление иных финансовых операций определяет структуру видов денежных потоков организации, объемы страховых запасов отдельных видов активов, уровень доходности финансовых инвестиций и так далее[26].

Из всего выше изложенного, можно сделать вывод, что важный моментом построения системы управления денежными потоками организации - это учет основных факторов, которые влияют на движение денежных средств.

Данные факторы делятся на внешние и внутренние факторы. «Внешние факторы - конъюнктура товарного рынка, конъюнктура финансового рынка, система реализации расчетных операций предприятия, практика кредитования заказчиков и покупателей продукции (работ, услуг) и другие факторы».

Учет жизненного цикла организации, продолжительности операционного цикла, сезонности производства, амортизационной политики и других внутренних факторов позволяет повысить эффективность политики по оптимизации денежных потоков предприятия[27].

ГЛАВА 2. ПАО "МЕГАФОН" - ЭКОНОМИЧЕСКИЙ ОБЪЕКТ ИСЛЕДОВАНИЯ

2.1. Организационно-экономическая характеристика ПАО «Мегафон»

Публичное акционерное общество «МегаФон» (далее - Общество) образовано 17.06.1993, зарегистрировано за № АОЛ-5192 Комитетом по внешнеэкономическим связям мэрии Санкт-Петербурга под наименованием

Закрытое акционерное общество «Северо-Западный GSM».

22 мая 2002 года в результате переименования и изменения организационно-правовой формы Общество зарегистрировано как Открытое акционерное общество «МегаФон» (ОАО «МегаФон»).

30 апреля 2015 года наименование компании изменено на: Публичное акционерное общество «МегаФон» (ПАО «МегаФон»).

Место нахождения Общества: Российская Федерация, город Москва.

Адрес: Российская Федерация, 127006, город Москва, Оружейный переулок, дом 41.

Основной целью деятельности Общества является извлечение прибыли путем оказания услуг связи и осуществления иной хозяйственной деятельности.

Основными видами деятельности Общества являются:

- предоставление услуг подвижной радиотелефонной связи в различных диапазонах;

- предоставление услуг местной и внутризоновой телефонной связи;

- предоставление в аренду каналов связи;

- предоставление услуг междугородной и международной телефонной связи;

- предоставление услуг связи для целей кабельного вещания;

- предоставление услуг связи по передаче данных;

- разработка, внедрение, эксплуатация и развитие сетей связи на территории Российской Федерации, а также управление сетями связи на территории Российской Федерации;

- проектирование, производство, эксплуатация, развитие и реализация технологического оборудования информационных систем;

- реализация инвестиционных проектов;

- научные исследования в области связи, а также внедрение и использование результатов, полученных в ходе таких исследований;

- ремонт и техническое обслуживание оборудования связи;

- любые операции, связанные с недвижимостью, а также строительство, реконструкция, реставрация и эксплуатация жилых и нежилых помещений;

- рекламная деятельность;

- оптовая и розничная торговля, создание дистрибьюторских сетей;

- экспорт и импорт любых товаров, работ и услуг;

- осуществление мероприятия и (или) оказание услуг в области защиты государственной тайны

Общество является ведущим российским интегрированным оператором связи, предоставляющим широкий спектр голосовых услуг, услуг по передаче данных и прочих телекоммуникационных услуг розничным абонентам, компаниям, государственным органам и другим провайдерам телекоммуникационных услуг[28].

Обыкновенные акции Общества включены в первый котировальный список Фондовой Московской биржи (ММВБ); обращение Глобальных Депозитарных Расписок (ГДР), удостоверяющих права в отношении обыкновенных акций Общества, организовано и осуществляется на Лондонской фондовой бирже (LondonStockExchange).

Общество обладает лицензиями на услуги местной и междугородней телефонии, передачу данных, услуги беспроводного широкополосного доступа в Интернет и предоставление каналов связи в аренду на всей территории Российской Федерации, перечень которых раскрыт в Ежеквартальном отчете эмитента, который находится в открытом доступе для ознакомления на официальном сайте Общества (www.megafon.ru).

Общество имеет филиалы и структурные подразделения, зарегистрированные в следующих населенных пунктах Российской Федерации:

− в Санкт-Петербурге (Северо-Западный филиал);

− в Москве (Столичный филиал);

− в Краснодаре (Кавказский филиал);

− в Нижнем Новгороде (Центральный филиал);

− в Самаре (Поволжский филиал);

− в Екатеринбурге (Уральский филиал);

− в Новосибирске (Сибирский филиал);

− в Хабаровске (Дальневосточный филиал).

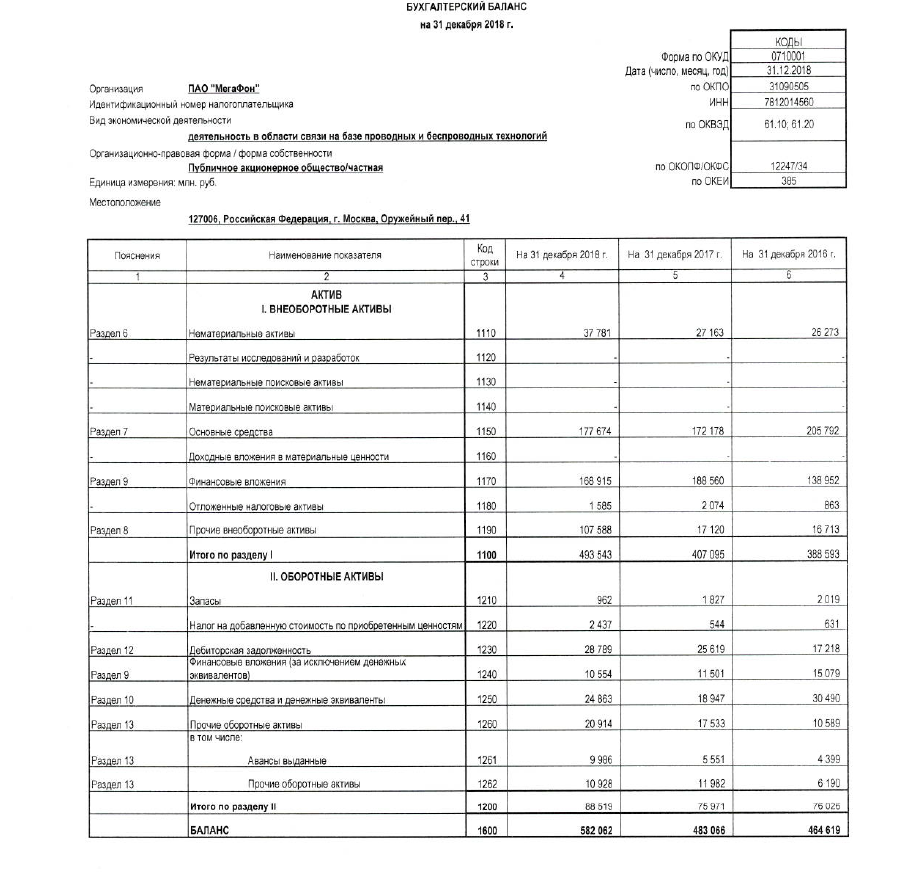

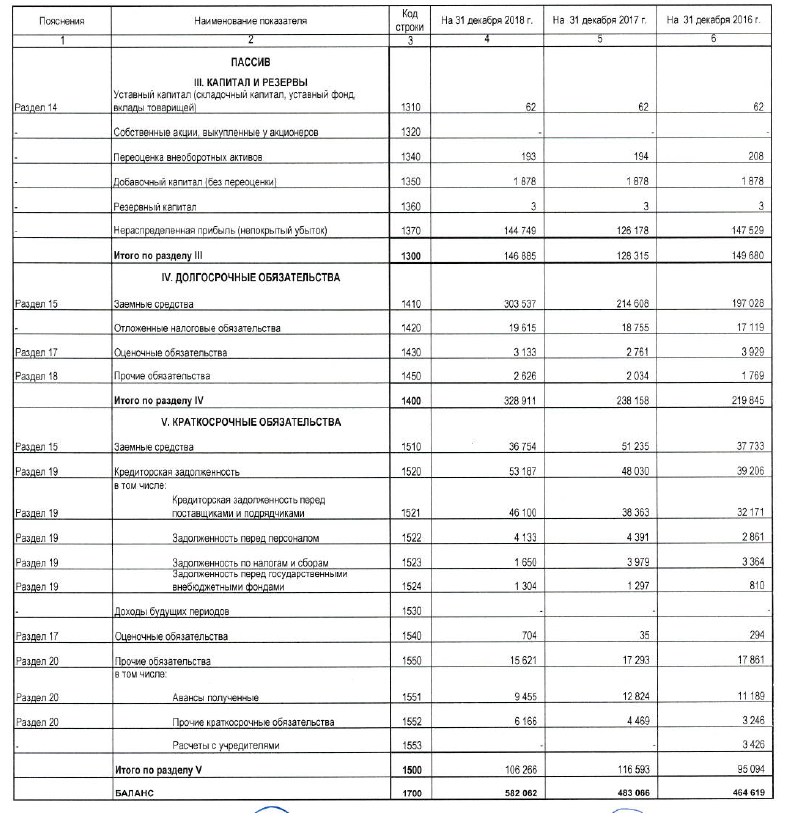

Бухгалтерская (финансовая) отчетность Общества включает показатели деятельности всех филиалов. Ниже представлена информация о дочерних и зависимых обществах ПАО «МегаФон» по состоянию на 31.12.2018: ( таблица 2)[29]

Таблица 2. Дочерние и зависимые организации ПАО Мегафон

|

Наименование Общества |

Место государственной регистрации и/или место ведения хозяйственной деятельности |

Сфера деятельности |

Прямая доля участия Общества в капитале дочерних компаний |

|

ООО «МегаФон Финанс» |

Россия, 127006, г. Москва, Оружейный пер., д. 41 |

Осуществление инвестиционной деятельности |

100% |

|

АО «МегаФон-Интернэшнл» (до 18.01.2018 – ЗАО «МегаФон- Интернэшнл») |

Россия, 127006, г. Москва, Оружейный пер., д. 41 |

Осуществление инвестиционной деятельности |

100% |

|

АО «МегаЛабс» |

Россия, 127006, г. Москва, Оружейный пер., д. 41 |

Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий |

100% |

|

АО «МегаФон Ритейл» Россия, |

127006, г. Москва, Оружейный пер., д. 41 |

Продажа сотовых телефонов и аксессуаров; продажа контрактов ПАО «МегаФон», прием платежей, помощь в настройке сотовых телефонов, торговля |

100% |

|

ДебтонИнвестментсЛимитед (Debton Investments Limited) |

Кипр, Афентрикас 4, Афентрика Корт, офис 2, 6018, Ларнака |

Инвестиционная деятельность, владение долями (акциями) компаний |

100% |

|

ЗАО «Метроком» |

Россия, 199155, г. Санкт-Петербург, ул.Одоевского, д.29 |

Оказание услуг связи |

100% |

|

ОАО «ПСКОВСКАЯ ГОРОДСКАЯ ТЕЛЕФОННАЯ СЕТЬ |

Россия, 180007, г. Псков, ул.Пароменская, д.23 |

Оказание услуг связи |

100% |

|

МЕГАФОН ИНВЕСТМЕНТС (САЙПРУС) ЛИМИТЕД (MEGAFON INVESTMENTS (CYPRUS) LIMITED) |

Кипр, Посейдонос 1, Ледра Бизнес Центр, Эгкоми, 2406, Никосия |

Инвестиционная деятельность, владение долями (акциями) компаний |

100% |

|

КонфектусХолдингсЛимитед (Confectus Holdings Limited) |

Кипр, Посейдонос 1, Ледра Бизнес Центр, Эгкоми, 2406, Никосия |

Инвестиционная деятельность, владение долями (акциями) компаний |

100% |

|

МАКСИТЕНКОЛИМИТЕД (MAXITEN CO LIMITED) |

Кипр, Посейдонос 1 Ледра Бизнес Центр, Эгкоми, 2406, Никосия |

Инвестиционная деятельность, владение долями (акциями) компаний |

100% |

|

ООО «Нэт Бай Нэт Холдинг» |

Россия, 127006, г. Москва, Оружейный пер., д. 41 |

Оказание услуг связи |

100% |

|

ЗАО «TT мобайл» |

Республика Таджикистан, 734043, г. Душанбе, ул. Хувайдуллоева, д.73/2 |

Оказание услуг связи |

75% |

|

ЛефбордИнвестментсЛимитед (Lefbord Investments Limited) |

Кипр, Посейдонос 1 Ледра Бизнес Центр, Эгкоми, 2406, Никосия |

Инвестиционная деятельность, владение долями (акциями) компаний |

100% |

|

ООО «C-RingTelecom» |

Азербайджан, г. Баку АZ1095, пр. Бюль-Бюля 11 |

Оказание услуг связи |

50% |

|

ООО «Скартел» |

Россия, 127006, г. Москва, Оружейный пер., д. 41 |

Оказание услуг связи |

92% |

|

ГарсХолдингЛимитед (Gars Holding Limited) |

Кипр, Посейдонос 1 Ледра Бизнес Центр, Эгкоми, 2406, Никосия |

Инвестиционная деятельность, владение долями (акциями) компаний |

100% |

|

ГЛАНБУРИИНВЕСТМЕНТСЛТД (GLANBURY INVESTMENTS LTD) |

Агиу Павлу, 15, ЛедраХауз, Агиос Андреас, 1105, Никосия, Кипр |

Инвестиционная деятельность, владение долями (акциями) компаний |

49,999% |

|

ООО «Цифровые Бизнес Решения» (до 16.02.2018 ООО «Первая Башенная компания») |

Россия, 127006, Москва, Оружейный пер., д. 41 |

Разработка и торговля Программным обеспечением |

100% |

|

ООО «КОМБЕЛЛ» Россия, |

115516, г. Москва, Кавказский бульвар, д.54, стр.3 |

Оказание услуг связи |

100% |

|

АО «Первая Башенная компания» Россия, |

127006, Москва, Оружейный пер., д. 41 |

Строительство и предоставление в аренду объектов связи |

100% |

|

МЭЙЛ.РУ ГРУП ЛИМИТЕД (MAIL.RU GROUP LIMITED) |

Набережная Вашиотис, 28 Октября улица, 365, офис 402, Неаполи, 3107, Лимассол, Кипр |

Инвестиционная деятельность, владение долями (акциями) компаний |

15,2% уставного капитала, которые предоставляют 63,36% голосов |

Эффективность работы организации существенно зависит от организационной структуры управления. Организационная структура управления ПАО «Мегафон» является линейной (рисунок 7). Основой линейной организационной структуры является принцип единства распределения поручений. На данном принципе осуществляется управление в ПАО «Мегафон», то есть право отдавать распоряжения имеет только вышестоящая инстанция.

Рисунок 7. – Организационная структура ПАО «Мегафон»

Как показано на рисунке 7, генеральный директор непосредственно подчиняется собранию акционеров ПАО «Мегафон». Соответственно он же отдает распоряжения исполнительному директору, главному бухгалтеру, директору по инфраструктуре и коммерческому директору и т.д., у которых в подчинении также имеются сотрудники.

Выделим основные преимущества линейной организационной структуры. Во-первых, обеспечивается удобство управления филиалами, которых у ПАО «Мегафон» не малое количество. Во-вторых, делегируются полномочия структурных подразделений, а также распределяется ответственность между структурными подразделениями. В-третьих, загруженность руководителя снижается. В-четвертых, обеспечивается качественное выполнение работы.

Состав исполнительного органа Общества в течение 2018 года был представлен следующим образом:(таблица 3)[30]

Таблица 3. Состав исполнительного органа ПАО Мегафон

|

Ф.И.О. |

Должность |

|

Солдатенков Сергей Владимирович |

Генеральный директор / Председатель Правления |

|

Башмаков Александр Владимирович |

Директор по инфраструктуре по 30.06.2017 / Член Правления по 30.06.2017 |

|

ВермишянГеворк Арутюнович |

Финансовый директор по 30.11.2017; Исполнительный директор с 01.12.2017/ Член Правления |

|

ВольфсонВлад |

Коммерческий директор / Член Правления |

|

Кононов Дмитрий Леонович |

Директор по связям с инвесторами и M&A / ЧленПравления |

|

Серебряникова Анна Андреевна |

Операционный директор / Член Правления |

|

Кухальский Ян Иванович |

Директор по новым бизнесам и партнерствам / Член Правления по 30.06.2017 |

|

Лихова Ирина Борисовна |

Директор по корпоративному развитию и управлению персоналом по 29.12.2017 / Член Правления по 29.12.2017 |

|

Соболев Александр Андреевич |

Директор по стратегии / Член Правленияпо 30.06.2017 |

|

Величко Валерий Леонидович |

Директор Уральского филиала / Член Правления по 30.06.2017 |

|

Корчагин Павел Викторович |

Директор Северо-Западного филиала по 09.07.2017 / Директор по инфраструктуре с 10.07.2017 / Технический директор с 16.10.2017 / Член Правления по 30.06.2017 |

|

Карпушкин Владимир Викторович |

Директор Поволжского филиала / Член Правления по 30.06.2017 |

|

Левыкин Андрей Борисович |

Директор Дальневосточного филиала / Член Правления по 30.06.2017 |

|

Семенов Алексей Борисович |

Директор Столичного филиала / Член Правления по 30.06.2017 |

|

Тютин Алексей Леонидович |

Директор Кавказского филиала по 25.07.2017 / Член Правления по 30.06.2017 |

|

Шишковский Андрей Юрьевич |

Директор Сибирского филиала / Член Правления по 30.06.2017 |

|

Молотков Михаил Иванович |

Директор по развитию бизнеса на массовом рынке / Член Правления по 30.06.2017 |

|

Чумаченко Наталья Викторовна |

Управляющий директор по стратегии и организационному развитию / Член Правления с 01.07.2017 |

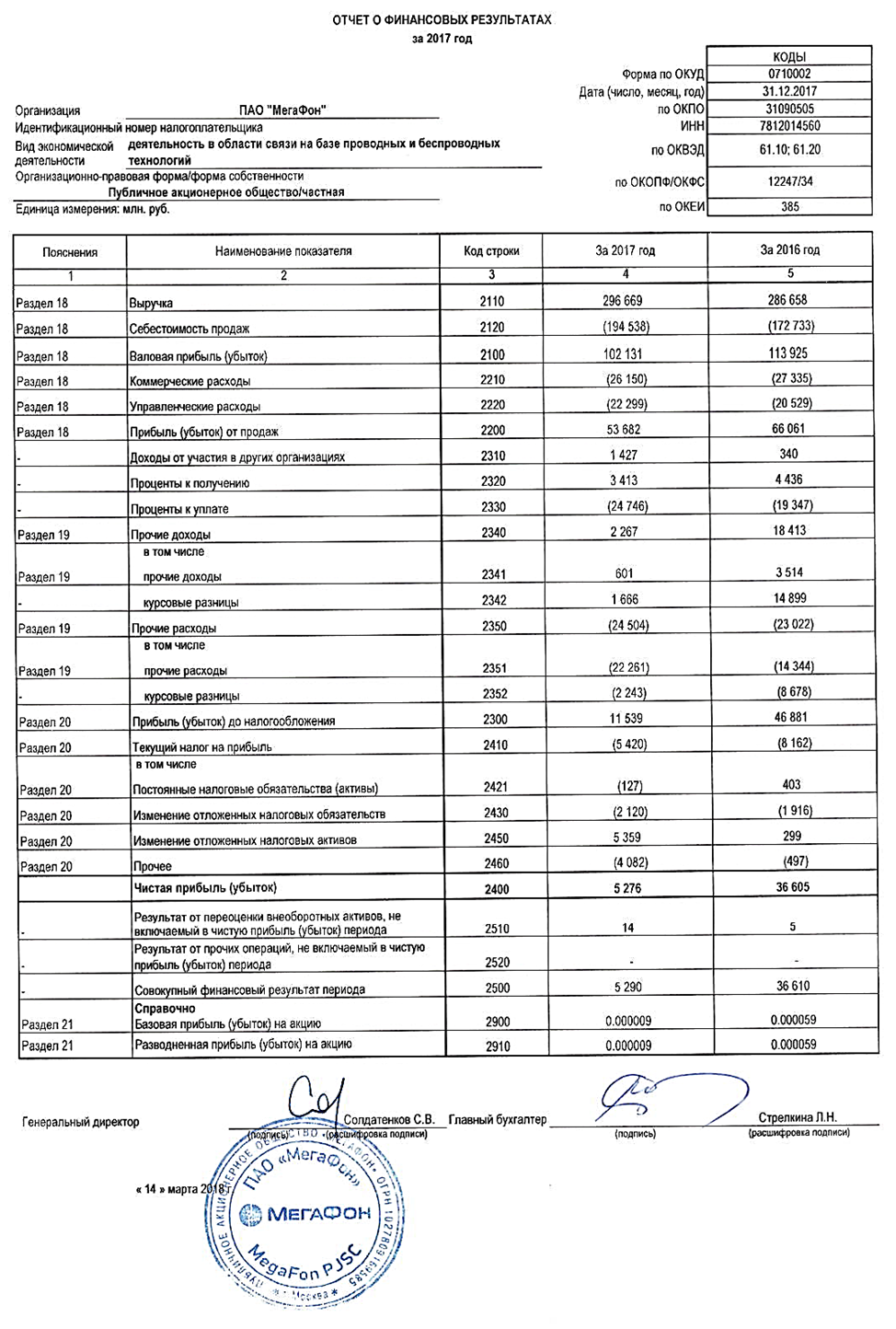

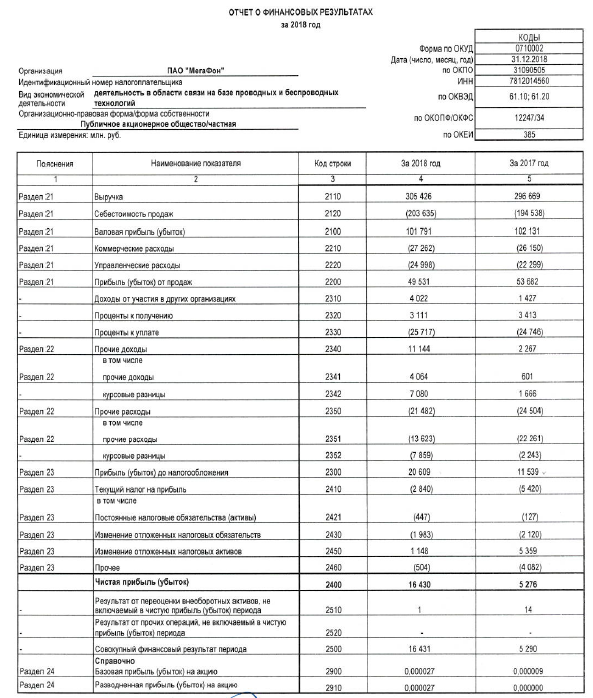

Рассмотрим экономические показатели финансово-хозяйственной деятельности ПАО Мегафон за 2017-2018гг (таблица 4)

Таблица 4. Показатели финансово-хозяйственной деятельности ПАО Мегафон за 2017-2018гг

|

Показатель |

2017г. (млн.) |

2018г. (млн.) |

Изменение, 2018 г. к 2017 г. |

|

|

(+,-)(млн.) |

% |

|||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

296 669 |

305 426 |

8 757 |

102,95 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

194 538 |

203 635 |

9 097 |

104,68 |

|

Валовая прибыль |

102 131 |

101 791 |

-340 |

99,67 |

|

Коммерческие расходы |

26 150 |

27 262 |

1 112 |

104,25 |

|

Управленческие расходы |

22 299 |

24 998 |

2 699 |

112,1 |

|

Доходы от участия в других организациях |

1 427 |

4 022 |

2 595 |

281,85 |

|

Прибыль (убыток) от продаж |

53 682 |

49 531 |

-4 157 |

92,27 |

|

Прибыль (убыток) до налогообложения |

11 539 |

20 609 |

9 070 |

178,6 |

|

Текущий налог на прибыль |

5 420 |

2 840 |

-2 580 |

52,4 |

|

Чистая прибыль (убыток) отчетного периода |

5 276 |

16 430 |

11 154 |

311,41 |

|

Чистые активы |

128 315 |

146 885 |

18 570 |

114,47 |

|

Кредиты, займы и прочие обязательства |

354 751 |

435 177 |

80 426 |

122,67 |

|

Среднегодовая численность работающих сотрудников |

15 560 |

18 109 |

2 549 |

116,38 |

Исходя из данных, представленных в таблице 3 можно констатировать, что выручка (нетто) от продажи товаров, продукции, работ, услуг в 2018 году составила 305 426 млн. рублей. По сравнению с 2017 годом выручка увеличилась на 8 757 млн. рублей.

Себестоимость проданных товаров, продукции, работ, услуг в 2018 году составила 203 635 млн. рублей увеличившись на 9 097 млн. рублей по сравнению с 2017 годом.

Валовая прибыль за 2018 год составила 101 791 млн. рублей по сравнению с прошлым годом сократившись на 340 млн. рублей.

Коммерческие расходы в 2017 году составили 27 262 млн. рублей, а в 2018 увеличились на 1 112 млн. рублей составив 27 335 млн. рублей. Управленческие расходы также увеличились в 2018 году на 2 699 млн. рублей составив 24 998 млн. рублей. В прошлом году они были 22 299 млн. рублей.

Доходы от участия в других организациях увеличились почти в 3 раза, составив 4 022 млн. рублей. В прошлом году доходы были 1 427 млн. рублей.

Прибыль (убыток) от продаж в 2017 году составили 53 682млн. рублей. В 2018 году этот показатель уменьшился на 4 157 млн. рублей составив 49 531 млн. рублей. Прибыль (убыток) до налогообложения наоборот увеличилась на 9 070 млн. рублей в 2018, составив 20 609 млн. рублей.

Текущий налог на прибыль в 2017 году составил 5 420 млн. рублей. В 2018 году текущий налог на прибыль уменьшился на 2 580 млн. рублей и составил 2 840 млн. рублей по причине уменьшения прибыли.

Чистая прибыль (убыток) отчетного периода в 2017 году составила 5 276 млн. рублей, но в следующем году она увеличилась на 11 154 млн. рублей составив 16 430 млн. рублей.

Кредиты, займы и прочие обязательства на 2017 год составляли 354 751 млн. рублей, но в следующем году они увеличились на 80 426 млн. рублей составив 435 177 млн. рублей.

Среднегодовая численность работающих за отчетный период сотрудников Общества в 2018 году составила 18 109 человек (в 2017году – 15 560 человек)[31].

2.2. Анализ и оценка движения денежных средств ПАО «Мегафон»

Проведем анализ и оценку денежных потоков ПАО «Мегафон», применив методику анализа денежных потоков прямым и косвенным методом.

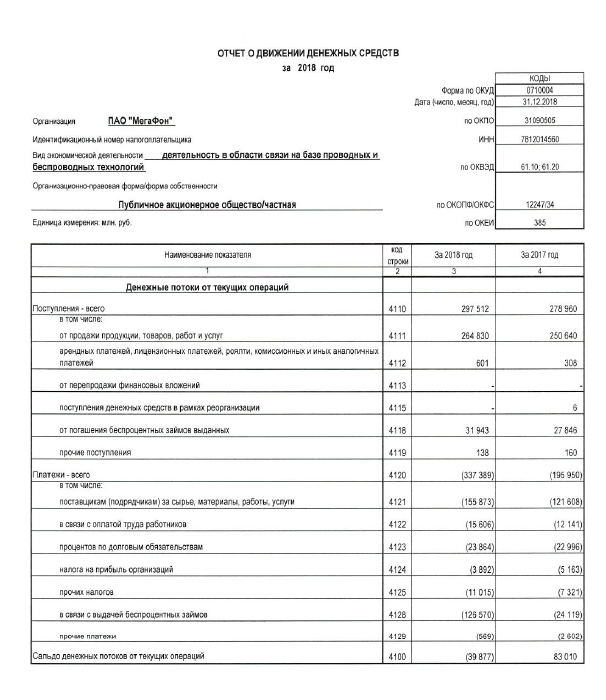

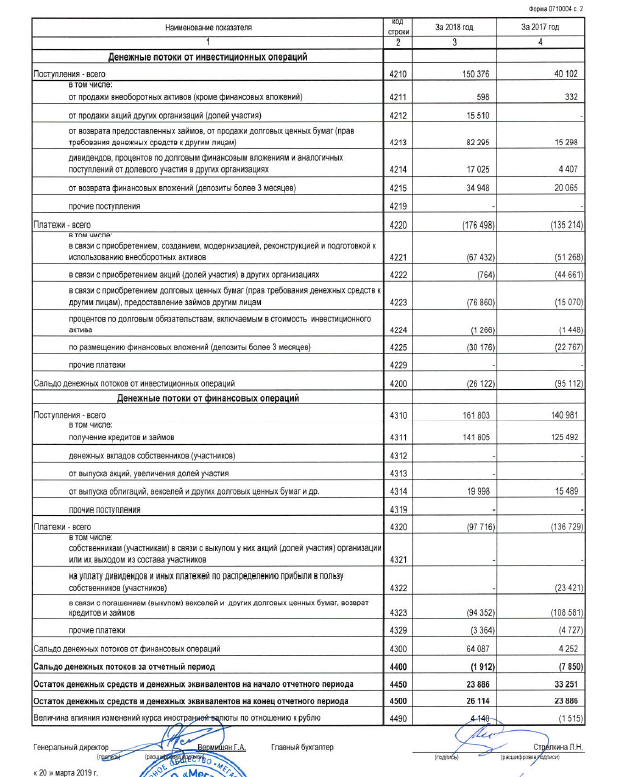

Проведем анализ денежных потоков с помощью прямого метода анализа (таблица 5), где ПДП – положительный денежный поток, ОДП – отрицательный денежный поток, ЧДП – чистый денежный поток.

Таблица 5. Показатели денежных потоков ПАО Мегафон за 2016-2018

|

Денежные потоки |

2016 г. (млн.) |

2017 г. (млн.) |

2018 г. (млн.) |

Отклонения, (+/-), 2017/2018 (млн.) |

|

Положительный денежный поток (ПДП) |

457 894 |

460 043 |

609 691 |

149 648 |

|

Отрицательный денежный поток (ОДП) |

439 208 |

467 893 |

611 603 |

143 710 |

|

Чистый денежный поток (ЧДП) |

18 686 |

- 7 850 |

-1 912 |

5 938 |

|

Положительный денежный поток (ПДП) по текущей деятельности |

242 030 |

278 960 |

297 512 |

18 552 |

|

Отрицательный денежный поток (ОДП)по текущей деятельности |

162 167 |

195 950 |

337 389 |

141 439 |

|

Чистый денежный поток (ЧДП) по текущей деятельности |

79 863 |

83 010 |

-39 877 |

-122 887 |

|

Положительный денежный поток (ПДП) по инвестиционной деятельности |

82 285 |

40 102 |

150 376 |

110 274 |

|

Отрицательный денежный поток (ОДП) по инвестиционной деятельности |

125 805 |

135 214 |

176 498 |

41 284 |

|

Чистый денежный поток (ЧДП) по инвестиционной деятельности |

-43 520 |

-95 112 |

-26 122 |

68 990 |

|

Положительный денежный поток (ПДП) по финансовой деятельности |

133 579 |

140 981 |

161 803 |

20 822 |

|

Отрицательный денежный поток (ОДП) по финансовой деятельности |

151 236 |

136 729 |

97 716 |

-39 013 |

|

Чистый денежный поток (ЧДП) по финансовой деятельности |

-17 657 |

4 252 |

64 087 |

59 835 |

По результатам проведенного анализа, можно сделать вывод, что при осуществлении производственно-коммерческой деятельности ПАО «Мегафон» увеличил объем как в части поступления денежных средств, так и в части их оттока.

В 2016 году наблюдается превышение притока денежных средств над оттоком. Чистый денежный поток имеет положительное значение в размере 18 686 млн. руб. В 2017-2018 годах показатели оттока денежных средств превышают показатели притока. В 2017 году дефицит составляет - 7 850 млн рублей, а в 2018 году дефицит сокращается и составляет – 1 912 млн. рублей.

Необходимо отметить, что текущая деятельность ПАО «Мегафон» занимает наибольший объем денежной массы. В 2016 году мы наблюдаем приток денежных средств по текущей деятельности предприятия в размере 242 030 млн. рублей, в следующем году приток составил 278 960 млн. рублей, а в следующем году приток увеличился на 18 552 млн. рублей, составив 297 512 млн. руб.

При сравнении данных по текущей деятельности ПАО «Мегафон» мы видим, что наблюдается превышение притока над оттоком денежных средств в 2016 году – на 79 863 млн. руб., в 2017 году на 83 010 млн. рублей. Но в 2018 году отток превысил приток денежных средств на -39 877 млн. руб. Это является негативным фактором поскольку, текущая деятельность должна обеспечивать достаточность денежных средств для проведения операций по инвестиционной и финансовой деятельности предприятия.

В 2016 году превышение положительного денежного потока над отрицательным по текущей деятельности дало ПАО «Мегафон» увеличить количество операций по финансовой деятельности.

Это говорит о росте вложений долгосрочного характера и связано с осуществлением стратегических планов организации. ПАО «Мегафон» делает вложения долгосрочного характера. Так же это связано с получением отдачи по этим вложениям средств в долгосрочной перспективе.

В 2016 году денежные потоки по финансовой деятельности ПАО «Мегафон» были направлены в первую очередь на возврат заемных средств. Об этом свидетельствует превышение отрицательного денежного потока над положительным на -17 657 млн. рублей.

Проведем анализ состава, структуры и динамики притока денежных средств ПАО «Мегафон» за 2016-2018 гг. (таблица 6.).

Таблица 6 – Анализ динамики притока денежных средств ПАО «Мегафон»

|

Показатель |

Сумма |

|||

|

2016 год млн. |

2017 год млн. |

2018 год млн. |

изменение, 2017/2018 млн. |

|

|

А |

1 |

2 |

3 |

4 |

|

1. Средства, которые получены от покупателей |

241 879 |

250 640 |

264 830 |

14 190 |

|

2. Арендные платежи, лицензионные платежи, роялти, комиссионные и иные аналогичные платежи |

65 |

308 |

601 |

293 |

|

3. Прочие поступления по текущей деятельности |

86 |

28 012 |

32 081 |

4 069 |

|

4. Выручка от продажи внеоборотных активов |

764 |

332 |

598 |

266 |

|

5. Выручка от продажи финансовых вложений |

0 |

0 |

15 510 |

15 510 |

|

6. Полученные % и дивиденды |

3 444 |

4 407 |

17 025 |

12 618 |

|

7. Поступления от погашения займов |

44 473 |

15 298 |

82 295 |

66 997 |

|

8. Прочие поступления по инвестиционной деятельности |

0 |

20 065 |

34 948 |

14 883 |

|

9. Поступления от выпуска ценных бумаг |

19 998 |

15 489 |

19 998 |

4509 |

|

10. Поступления заемных средств |

111 934 |

125 492 |

141 805 |

16 313 |

|

11. Прочие поступления по финансовой деятельности |

1 647 |

0 |

0 |

0 |

|

Всего поступило денежных средств |

457 894 |

460 043 |

609 691 |

149 648 |

Мы видим, что наибольший приток денежных средств ПАО «Мегафон» в 2016-2018 гг. был обеспечен за счет средств, которые были получены от покупателей. Абсолютная величина увеличения данных показателей в 2018 году составила: 14 190 млн. руб.

Проведем анализ состава, структуры и динамики оттока денежных средств ПАО «Мегафон» за 2016-2018 гг. (таблица 7).

Таблица 7 – Анализ динамики оттока денежных средств ПАО «Мегафон»

|

Показатель |

Сумма |

|||

|

за 2016 г. млн. |

за 2017 г. млн. |

за 2018 г. млн. |

отклонение, 2017/2018 (+/-) |

|

|

А |

2 |

3 |

4 |

5 |

|

1. Оплата товаров |

106 745 |

121 608 |

155 873 |

34 265 |

|

2. Заработная плата и начисления |

12 644 |

12 141 |

15 606 |

3 465 |

|

3. Выплата % по займам |

16 887 |

22 996 |

23 864 |

868 |

|

4. Погашение налоговых обязательств |

7 443 |

5 163 |

3 892 |

-1271 |

|

5. Прочие текущие платежи |

5 623 |

34 042 |

138 154 |

104 112 |

|

6. Покупка основных средств, капитальное строительство |

52 279 |

51 268 |

67 432 |

16 164 |

|

7.Приобретение акций других организаций (долей участия) |

3 019 |

44 661 |

764 |

- 43 897 |

|

8.Финансовые вложения |

47 402 |

15 070 |

76 860 |

61 790 |

|

9. Проценты по долговым обязательствам, включаемым в стоимость инвестиционного актива |

1 957 |

1 448 |

1 266 |

-182 |

|

8.Прочие инвестиционные платежи |

0 |

22 767 |

30 176 |

7 409 |

|

9. Выплаты акционерам (дивиденды не учитываются) |

45 940 |

23 421 |

0 |

-23 421 |

|

11.Выплаченные кредиты и займы |

105 296 |

108 581 |

94 352 |

-14 229 |

|

12. Прочие финансовые платежи |

0 |

4 727 |

3 364 |

-1 363 |

|

Всего отток денежных средств (ОДП) |

439 208 |

467 893 |

611 603 |

143 710 |

Исходя из анализа, мы видим, что отток денежных средств в 2016-2018 годах в большей степени обусловлен хозяйственными операциями по погашению полученных кредитов и займов, а именно сокращением заемного капитала ПАО «Мегафон», а также на оплату поставщикам за товары сырье и услуги. В период 2016-2018 годах мы наблюдаем резкое увеличение прочих текущих платежей.

Проведем анализ денежных потоков предприятия с помощью косвенного метода (таблица 8). Косвенный метод позволяет определить влияние различных факторов деятельности предприятия на чистый денежный поток.

С помощью данного метода можно установить, какие факторы сыграли наиболее существенную роль в отвлечении денежных средств и какие источники были привлечены для компенсации денежной массы предприятия.

Таблица 8 – Корректировки чистой прибыли по текущей инвестиционной и финансовой деятельности

|

Показатель |

за 2016 г. млн. |

за 2017 г. млн. |

за 2018 г. млн. |

|

Текущая деятельность |

|||

|

Прибыль до налогообложения |

35 830 |

14 169 |

44 861 |

|

Амортизация основных средств |

51 925 |

57 341 |

50 553 |

|

Амортизация нематериальных активов |

7 881 |

17 642 |

20 869 |

|

Обесценение гудвила |

3 400 |

- |

- |

|

Убыток от выбытия внеоборотных активов |

849 |

491 |

353 |

|

Убыток/(прибыль) по финансовым инструментам, нетто |

235 |

30 |

(1 108) |

|

(Прибыль)/убыток по курсовым разницам, нетто |

(1 822) |

3 722 |

965 |

|

Доля в убытке ассоциированных и совместных предприятий |

2 651 |

2 205 |

2 962 |

|

Убыток от обесценения инвестиции в «Евросеть» |

- |

15 917 |

- |

|

Изменение резерва под обесценение дебиторской задолженности и прочих нефинансовых активов |

2 528 |

2 680 |

3 602 |

|

Финансовые расходы |

19 094 |

24 321 |

25 942 |

|

Финансовые доходы |

(1 810) |

(2 235) |

(1 899) |

|

Увеличение запасов |

(669) |

(665) |

63 |

|

Увеличение торговой и прочей дебиторской задолженности |

(2 288) |

(4 687) |

(13 137) |

|

Уменьшение/(увеличение) оборотных нефинансовых активов |

2 055 |

186 |

(3 554) |

|

(Уменьшение)/увеличение торговой и прочей кредиторской задолженности |

(6 315) |

4 774 |

4 027 |

|

Уменьшение краткосрочных нефинансовых обязательств |

(812) |

6 617 |

4 478 |

|

НДС, нетто |

(1 002) |

880 |

(4 133) |

|

Возмещения по налогу на прибыль |

19 |

26 |

- |

|

Платежи по налогу на прибыль |

(8 791) |

(11 353) |

(8 850) |

|

Инвестиционная деятельность |

|||

|

Приобретение основных средств и нематериальных активов |

(57 892) |

(61 748) |

(79 454) |

|

Поступления от продажи основных средств |

709 |

465 |

727 |

|

Приобретение доли в совместном предприятии и займа к получению |

|

(823) |

(2 414) |

|

Приобретение дочерних предприятий за вычетом поступивших денежных средств |

(62) |

(40 136) |

(8 029) |

|

Взнос на счет эскроу |

401 |

||

|

Погашение обязательств по условным и отложенным платежам |

(2 421) |

(1 444) |

- |

|

Изменение краткосрочных банковских депозитов, нетто |

12 461 |

(2 743) |

4 810 |

|

Займы выданные |

(3 388) |

(56) |

(71) |

|

Полученные проценты |

1 152 |

2 152 |

1 747 |

|

Чистые денежные потоки, использованные в инвестиционной деятельности |

(49 040) |

(103 221) |

(75 720) |

|

Финансовая деятельность |

|||

|

Поступления от займов, за вычетом оплаченных комиссий |

125 581 |

127 626 |

124 987 |

|

Погашение займов |

(97 077) |

(104 134) |

(70 370) |

|

Уплаченные проценты |

(19 219) |

(24 588) |

(25 989) |

|

Дивиденды, выплаченные акционерам Компании |

(45 192) |

(22 050) |

0 |

|

Дивиденды, выплаченные по неконтролирующим долям участия |

(172) |

(172) |

(247) |

|

Погашение обязательств по договорам лизинга |

(27) |

(33) |

(8) |

|

Денежные средства, использованные в финансовой деятельности |

(36 106) |

(24 781) |

(48 327) |

|

Чистый прирост/(уменьшение) денежных средств и их эквивалентов |

17 812 |

5 860 |

(14 019) |

|

Чистая курсовая разница |

(3 339) |

(1 635) |

(5 086) |

|

Денежные средства и их эквиваленты на начало года |

17 449 |

31 992 |

36 147 |

|

Денежные средства и их эквиваленты на конец года |

31 922 |

36 147 |

27 214 |

Исходя из данных приведенных в таблице можно сделать вывод что прибыль до налогообложения в 2017 году сократилась на 21 661 млн. рублей по сравнению с 2016 годом, но в 2018 она увеличилась, превзойдя показатель 2016 года составив 44 861 млн. рублей.

ПАО «Мегафон» использовало денежные средства на финансирование внеоборотных активов. Иммобилизация произошла в результате:

- приобретения основных средств;

- разработки нематериальных активов;

- капитального строительства.

Анализируя влияние динамики показателей пассива на денежный оборот, отметим, что ПАО «Мегафон» потребовались дополнительные заимствования.

Динамика собственных источников средств, говорит о том, что денежных средств в 2018 не хватило на выплату дивидендов акционерам ПАО «Мегафон».

Применение косвенного метода позволяет сделать вывод о том, что ПАО «Мегафон» в 2016-2018 годах проводило эффективную денежную политику. Чистый денежный поток отчетного периода ПАО «Мегафон» оказался недостаточным для увеличения стоимости внеоборотных активов и выплаты дивидендов.

2.3 Факторный анализ движения денежных средств ПАО «Мегафон»

Рассчитаем показатели качества управления денежными потоками предприятия за 2016-2018 гг. используя данные приведенные в предыдущем подпункте курсовой работы (таблица 9,10).

Таблица 9 - Показатели качества управления денежными потоками

|

Коэффициенты |

Норма |

2017 |

2018 |

|

Коэффициент текущей платежеспособности за год |

1.5 - 2.5 |

1,962 |

1,749 |

|

Коэффициент обеспеченности денежными средствами |

не меньше 0,1 |

0,25 |

0,07 |

|

Интервал самофинансирования |

дни |

104,437 |

69,460 |

|

Достаточность денежного потока по текущей деятельности для погашения обязательств |

Больше единицы |

0,607 |

-0,408 |

|

Достаточность денежного потока по текущей деятельности для самофинансирования |

Больше единицы |

0,424 |

- 0,118 |

|

Коэффициент достаточности чистого денежного потока |

Больше или равно 1 |

0,624 |

- 0,422 |

|

Коэффициент эффективности денежных потоков |

-0,017 |

-0,003 |

|

|

Коэффициент реинвестирования денежных средств |

-0,873 |

1,526 |

|

|

Коэффициент ликвидности денежного потока |

Больше 1 |

0,983 |

0,997 |

|

Коэффициент рентабельности притока денежных средств |

Величина чистой прибыли на 1 руб |

-0,017 |

-0,003 |

|

Коэффициент рентабельности денежных затрат по текущей деятельности |

Величина чистой прибыли на 1 руб |

0,3 |

-0,13 |

|

Коэффициент рентабельности денежных затрат по финансовой деятельности |

Величина чистой прибыли на 1 руб |

0,03 |

0,40 |

|

Коэффициент рентабельности денежных затрат по инвестиционной деятельности |

Величина чистой прибыли на 1 руб |

-2,37 |

-0,17 |

Можно сделать выводы, что компания может полностью по текущей деятельности погашать свои обязательства за счет превышения притоков над оттоками. Дополнительная мобилизация средств из краткосрочных финансовых вложений и дебиторской задолженности позволит проводить текущую деятельность в течение 69 дней. Этот показатель ухудшился по сравнению с 2017 годом.

Коэффициент обеспеченности собственными денежными средствами в компании за 2 года ухудшился ввиду увеличения расходов и снижения размера собственных денежных средств.

Проведенный анализ достаточности денежного потока по текущей деятельности для погашения обязательств показал, что у организации не хватает денежных средств, чтобы погашать обязательства. За два года коэффициент опустила ниже нуля, хотя норма этого показателя больше 1. Также дела обстоят с достаточностью денежного потока по текущей деятельности для самофинансирования. Коэффициент достаточности чистого денежного потока показывает, что у компании недостаточно денежных средств для погашения обязательств, увеличения стоимости вне оборотных активов, а также выплаты дивидендов

Ликвидность денежных потоков в ПАО «Мегафон» в течение двух лет остаётся ниже нормы, хотя в 2018 году показатель немного улучшается практически подходя к норме.

Рассчитаем влияние факторов на рентабельность положительного денежного потока ПАО «Мегафон» за 2017-2018 гг.

Таблица 10 - Расчет влияния факторов на рентабельность положительного денежного потока

|

Показатели |

Единица измерения |

2017 г. |

2018 г. |

Отклонение (+/-) |

|

1. Выручка |

млн. рублей |

296 669 |

305 426 |

8 757 |

|

2. Прибыль |

млн. рублей |

5 276 |

16 430 |

11 154 |

|

3. Положительный денежный поток по текущей деятельности |

млн. рублей |

278 960 |

297 512 |

18 552 |

|

4. Чистый денежный поток по текущей деятельности |

млн. рублей |

83 010 |

-39 877 |

-122 887 |

|

5. Расходы на оплату труда |

млн. рублей |

12 141 |

15 506 |

3 365 |

|

6. Коммерческие расходы |

млн. рублей |

26 150 |

27 262 |

1 112 |

|

7. Прочие расходы |

млн. рублей |

24 504 |

21 482 |

3 022 |

|

8. Расходы на амортизацию основных средств |

млн. рублей |

55 282 |

49 254 |

-6 028 |

|

Факторы |

||||

|

1. Материалоемкость продаж |

% |

0,66 |

0,67 |

0,01 |

|

2. Зарплатоемкость продаж |

% |

4,09 |

5,08 |

0,99 |

|

3. Прочая расходоемкость продаж |

% |

0,09 |

1,93 |

1,84 |

|

4.Амортизациоемкость продаж |

% |

0,57 |

0,49 |

-0,08 |

|

5. Коэффициент покрытия обязательств |

% |

2,27 |

2,44 |

0,17 |

|

6. Коэффициент оборачиваемости оборотных активов |

% |

3,91 |

3,45 |

-0,46 |

|

7. Коэффициент генерирования привлеченными средствами ЧДП по текущей деятельности |

% |

1,64 |

-2,8 |

-4,44 |

|

8. Доля ЧДП в общем объеме ПДП по текущей деятельности |

% |

0,3 |

-0,13 |

-0,43 |

|

9. Коэффициент рентабельности ПДП по текущей деятельности, |

% |

0,9 |

0,89 |

-0,01 |

Из приведенных расчетов, мы видим, что к числу факторов, которые оказали влияние на изменение рентабельности положительного денежного потока по текущей деятельности предприятия, относятся: увеличение материалоемкости (0,01%), увелечиние зарплатоемкости (0,99%), понижение скорости оборотных активов (-0,46%), сокращение амортизациоемкости (-0,08%), увелчение прочей расходоемкости (1,84%), падение генерирования чистого денежного потока привлеченными средствами (-4,44%), уменьшение доли чистого денежного потока по текущей деятельности в общей величине поступления денежных средств.

В целом, по проведенному анализу денежных потоков ПАО «Мегафон», можно сделать вывод, что в 2017-2018 годах проводило эффективную денежную политику.

ГЛАВА 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ПАО «МЕГАФОН»

3.1. Рекомендации по уменьшению дебиторской задолженности предприятия

По результатам проведенного анализа во второй главе курсовой работы, были сделаны выводы о том, что на предприятии наблюдается дисбаланс соотношения активов по степени ликвидности и обязательств по сроку погашения. Активы организации не покрывают соответствующие им по сроку погашения обязательства.

Предложим мероприятия для ПАО «Мегафон», с помощью которых можно будет достигнуть поставленных целей. Предложенные мероприятия носят рекомендательный характер.

ПАО «Мегафон» рекомендуем сократить период оборотов дебиторской задолженности. ПАО «Мегафон» необходимо ужесточать условия проводимой кредитной политики и повышать мотивацию клиентов на четкое выполнение условий договора. Предлагаем предоставлять максимально возможные ценовые скидки. При этом организация будет конечно терять в прибыли, но сохранит свою ликвидность.

При этом может возникнуть две главные проблемы – это нежелание или неспособность многих контрагентов работать по предоплате, а также значительные издержки на содержание дебиторской задолженности. Мы не исключаем, что некоторые покупатели, которым оказываются услуги с существенной скидкой и начисляются бонусы за досрочную оплату счетов, приносят организации не прибыль, а убытки.

Поэтому расходы на финансирование дебиторской задолженности необходимо проводить оценку исходя из стоимости собственного и заемного капитала предприятия.

Для сведения к минимуму риска возникновения просроченной дебиторской задолженности и сохранения платежеспособности предприятия, необходимо соблюдать 2 правила.

1 правило – это то, что методика анализа и оценки кредитоспособности покупателя и определения лимита дебиторской задолженности должны быть просты и понятны не только финансовой службе и менеджерам по продажам, но и клиентам-покупателям.

2 правило – важно на первом этапе не учитывать тех контрагентов, которым в любом случае не будут предоставлены отсрочки платежа.

С целью оптимизации дебиторской задолженности важно классифицировать всех клиентов предприятия на несколько групп в зависимости от уровня их кредитоспособности.

При этом необходимо учитывать такие характеристики контрагента-покупателя, как: объем продаж; деловая репутация клиента; продолжительность работы предприятия на рынке; средневзвешенный период просрочки; темпы роста выручки.

Для каждой из групп разработать типовые условия – регламентировать порядок, суммы и периоды отсрочки платежа.

Для того, чтобы удержать просроченную дебиторскую задолженность под контролем, также необходимо разделить всех должников на группы: платежеспособных, но которые испытывают временные финансовые трудности, готовых платить только по решению суда и тех, кто не в состоянии исполнить свои обязательства, то есть банкротов.

В первом случае не стоит откладывать на долгий срок переговоры с контрагентами о реструктуризации долга.

Неисполненные обязательства второй группы контрагентов можно передать факторинговой компании или банку.

Также, мы рекомендуем ПАО «Мегафон» применить финансовую услугу, как факторинг. Факторинг представляет собой комплекс финансовых услуг, оказываемых Банком клиенту в обмен на уступку дебиторской задолженности. Данный продукт позволяет компании, работающей на условиях отсрочки платежа, получать денежные средства по уже заключенным контрактам до оплаты товаров и услуг покупателем. Являясь одним из наиболее эффективных способов увеличения оборотного капитала, факторинг дает возможность компании значительно расширить свой бизнес, увеличить торговый оборот и выйти на новые рынки сбыта.

ПАО «Мегафон», обращаясь к данному финансовому рычагу, получает:

- возможность быстро пополнить свои оборотные средства;

- существенное ускорение оборота капитала;

- ощутимое расширение ассортиментного ряда;

- приток новых покупателей;

- улучшение структуры активов и пассивов баланса;

- рост объемов продаж и коммерческой прибыли.

Все преимущества поставщика, использующего данный способ финансирования сделок, в конечном счете, оборачиваются выгодой его клиентов-покупателей.

Факторинг для покупателей ПАО «Мегафон» гарантирует следующие плюсы:

продавец, имеющий возможность использовать факторинг, предоставляет покупателям товарный кредит в виде отсрочки платежа, таким образом у покупателя появляется возможность расплатиться за товар после его реализации;

улучшение платежеспособности поставщика (за счет отработанной системы поступления денег от кредитора) сказывается и на его ценовой политике – он готов продавать товары на более выгодных условиях

усиление финансовой устойчивости поставщика из-за дополнительного финансирования снижает риск сбоя в поставках и возникновения «пустых полок»;

ускорение товарооборота позволяет существенно расширить ассортимент продукции, что дает покупателю неоспоримое преимущество перед конкурентами.

В настоящее время, в ПАО «Мегафон» по услугам связи не осуществляется индивидуальный анализ каждого сомнительного долга в силу большого числа абонентов. Мы рекомендуем автоматизировать процесс управления дебиторской задолженностью на предприятии с помощью программного комплекса БИТ. Управление задолженностью. Это автоматизированная система оперативного учета, которая разработана на базе «1С: Предприятие» и предназначена для учета, контроля за состоянием договорных обязательств компании и своевременностью их исполнения контрагентами (физическими и юридическими лицами).

Данная программа решает следующие задачи:

1. Загрузка, учет и обработка данных. Программный продукт дает возможность заводить в базе данных объекты взыскания (должников, долговые обязательства, исполнительные листы, активы и услуги). Решение позволяет производить отбор контрагентов и долговых обязательств по любому критерию или их комбинации. В программе отображается история работы по конкретному контрагенту или долговому обязательству.