Кредитные услуги банка и их роль в экономике (Основные виды банковских услуг)

Содержание:

Введение

Современное кредитно-денежное и финансовое хозяйство страны переживает серьезные структурные изменения. У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковского кредита. Благодаря кредиту сократилось время на удовлетворение хозяйственных и личных потребностей. Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста.

Кредит обслуживает движение капитала и постоянное движение различных общественных фондов. В современном мире конкуренции в сфере предоставления финансовых услуг на первые место выходит продуктовая линейка, которую банки предлагают гражданам.

Актуальность темы исследования обусловлена важным социально-экономическим значением розничных услуг для банковской системы и общества, а также необходимостью оптимизации деятельности банков в сфере розничных услуг.

Цель данной работы - рассмотреть современные кредитные услуги банка и определить их роль в экономике. Работа состоит из введения, двух глав, заключения и библиографического списка.

Задачи исследования:

– Изучить теоретические основы кредитных услуг банка

– Провести анализ банковского сектора РФ

Объект исследования – кредитные услуги банка

Предмет исследования – совокупность отношений, возникающих на рынке банковских услуг.

Глава 1. Кредитные услуги коммерческих банков

Основные виды банковских услуг

Понятие «услуга» встречается в Гражданском Кодексе РФ и Налоговом Кодексе РФ. Часть 1 ст. 779 ГК РФ, где услуга – совершение определенных действий или осуществление деятельности. В ч. 5 ст. 38 НК РФ услуга – это деятельность, итоги которой материального выражения не имеют, потребляются и реализуются при осуществлении этой деятельности. Каждое действие банка способствует получению прибыли, увеличению стоимости для принятия участия в обороте. Объект банковских услуг – капитал. Действия всегда направлены на оборот денежных средств в различных формах, качествах. Услугой называются активные и пассивные операции.

Виды банковских услуг:

– депозитные операции. Они представляют собой клиентский вклад, на который зачисляются проценты;

– кредитные операции. Они включают в себя выдачу ссуд клиентам и получение за это дохода банком;

– расчетные операции. К ним относятся действия по открытию счетов, с которых осуществляется выплата заработной платы, а также перечисление различных налогов. Кроме того, предусмотрены и другие виды услуг, входящие в данную группу.

Основной деятельностью банков по предоставлению услуг является рассчетно-кассовое обслуживание (РКО) индивидуальных предпринимателей и юридических лиц. РКО – портфель услуг по перемещению, хранению, регистрации движения денег. Расчетное и кассовое обслуживание может осуществляться по отдельности или комплексно. К расчетным операциям относят переводы денег, списание средств, обслуживание систем удаленного доступа. Кассовое обслуживание – прием и выдача наличных денег, прием наличных платежей, размен денег, обмен непригодных банкнот.

Банковские депозиты – денежные ценности, отдающиеся на хранение в банк с дальнейшей возможностью получать проценты. Банки заинтересованы в получении вкладов. Депозитные средства расформировываются банками для предоставления кредитов, увеличения собственного капитала, вложения в фонды резервов, ценные бумаги, валюту.

Депозиты разделяют на 2 вида: до востребования и срочные. Срочные вклады дают более высокий процент, но вложенные деньги можно получить только после оговоренной в договоре даты. Депозит до востребования обкладывается меньшим процентом, определенную часть вложения можно снять в любое время.

Более подробно кредитные услуги рассмотрены в п.1.2. курсовой работы.

Банки осуществляют страхование залогового имущества – процедуру, неотделимую от выдачи крупных кредитов. Страхование необходимо на случаи возможного повреждения или уничтожения имущественной ценности. Оплату услуг на себя берет заемщик, задача банка – предложить наиболее выгодные условия.

Страхование производится по нескольким схемам. Варианты отличаются ролями банка и клиента, которые выступают выгодоприобретателями и страхователями. Выплатить премию может банк, но стоимость страховки будет включена в оплату кредита.

Валютные операции (ВО) – действия, связанные с передачей права собственности на валюту, использованием иностранных денежных единиц, осуществлением денежных переводов. Чаще под понятием ВО подразумевают ввоз и обмен иностранной валюты.

Операции с валютой разделяют на операции движения капитала и текущие. Текущие связаны с оборотом валюты, товаров, услуг, переводом средств по стране и за ее пределами. ВО с капиталом включают инвестирование, кредитование, привлечение средств.

Транспортировкой денежных средств, драгоценных металлов, ценных бумаг, важных документов занимается инкассаторская служба. Инкассация позволяет минимизировать риск утери перевозимого груза.

Отдел доставки ценных грузов – структурное подразделение приватной охранной службы. В состав входит начальник подразделения, бригадиры, инкассаторы-водители и сборщики. Инкассаторские службы разрабатывают многоуровневую защиту от грабителей.

Таким образом, каждое действие банка способствует получению прибыли, увеличению стоимости для принятия участия в обороте.

Банковская услуга занимает особое место в банковское сфере. Объектом банковских услуг является капитал. Действия всегда направлены на оборот денежных средств в различных формах, качествах.

1.2 Особенности кредитных услуг коммерческих банков

Кредитные услуги занимают особое место в банковской сфере, так как именно они составляют основу предоставления банковских услуг. Рассмотрим их подробней.

Авальный кредит форма кредита, при которой банк берет на себя ответственность по обязательствамклиента в форме поручительства по кредиту, платежам, поставкам и т.п.

Платеж по переводному векселю может быть обеспечен полностью или в части вексельной суммы посредством аваля (вексельное поручительство). Это обеспечение дается третьим лицом или даже одним из лиц, подписавших вексель. Аваль дается на переводном векселе или на добавочном листе; он может быть дан и на отдельном листе, с указанием места его выдачи. Он выражается словами «считать за аваль», подписывается тем, кто дает аваль. Авалист отвечает так же, как и тот, за кого он дал аваль. Его обязательство действительно даже в том случае, если то обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию. Оплачивая переводный вексель, авалист приобретает права, вытекающие из переводного векселя, против того, за кого он дал гарантию, и против тех, которые в силу переводного векселя обязаны перед этим последним.

Факторинг-это инкассирование дебиторских счетов своих клиентов и получение причитающихся в их пользу платежей. При факторинговых операциях осуществляется продажа счетов-фактур и платежных требований. Открытый факторинг – при этом плательщик уведомлен о том, что поставщик переуступает счета-фактуры банку (фактору). Закрытый (конфиденциальный) факторинг – плательщик не уведомлен. По соглашению сторон может предусматриваться право регресса, т.е. право возврата фактору не оплаченных счетов с требованием возмещения кредита фактору. Но в мировой практике это применяется редко, факторинговые компании несут весь риск неплатежа.

Форфейтинг - это кредитная операция, при которой экспортер, получив от импортера акцептованные импортером переводные векселя (тратты), продает их со скидкой банку. При наступлении срока оплаты тратт импортер погашает обычно полугодовыми платежами свою задолженность. Сделка оформляется соответствующим индоссаментом. В настоящее время форфейтинговые операции развиваются в сфере международной торговли и представляют собой покупку векселей и других обязательств у фирм-экспортеров для авансирования их коммерческой деятельности, т.е. поступления платежей от дебиторов. В качестве покупателей экспортного долга выступают специализированные фирмы и банки. К преимуществам форфейтинга относятся: ускорение оборачиваемости капитала вследствие авансирования платежей покупателей, освобождение экспортеров от валютных рисков неплатежей, повышение ликвидности предприятий-экспортеров посредством снижения дебиторской задолженности и повышения уровня денежных средств, возможность осуществления новых капитальных вложений.

Вексельно-кредитные операции в банке, в какой бы форме они не осуществлялись, начинаются с получения клиентом вексельного кредита. Кредиты в форме учета векселей и в форме специального ссудного счета под обеспечение векселей открываются раздельно. Вексельные кредиты делятся на постоянные и единовременные. Кредиты по учету векселей могут быть предъявительскими и векселедательскими. Первый открывается для учета передаваемых клиентами банку векселей. Хозорганы, обладающие большим количеством покупательских векселей, используют предъявительские кредиты.

Векселедательский кредит предоставляется клиентам, которые выдают под этот кредит векселя на оплату товарно-материальных ценностей, работ и услуг, показываемых другим хозорганам, предприятиям и лицам. Последние представляют такие векселя в банк, который пересылает их для учета в банк векселедателя за счет открытого ему векселедателем кредита. Кредиты открываются по заявкам. Заявка по вексельному кредиту представляется обычно в банк, в котором открыты основные счета предприятий, хозорганов, в том числе расчетный (текущий) счет.

Объектами лизинга являются машины, механизмы и транспортные средства, а субъектами – производители оборудования, лизингодатели, лизингополучатели и банки, принимающие участие в лизинговых операциях. Содержание лизинговой операции состоит в том, что банк покупает соответствующее оборудование и передает его пользователю, который вносит плату за счет эксплуатации приобретенных машин, механизмов и транспортных средств. Размер и сроки кредита зависят от условий лизинговых отношений. В зависимости от состава участников различают прямой и косвенный лизинг. При прямом лизинге аренда имущества производится без посредников с непосредственной передачей ценностей лизингополучателю на двусторонней основе. При косвенном лизинге аренда организуется несколькими сторонами, одна из которых может выступать грузоотправителем, другая – лизингодателем, а третья – кредитором.

Таким образом, в зависимости от целей использования кредитных денежных средств, на отечественном финансовом рынке можно выделить пять наиболее востребованных видов кредитных услуг.

Роль кредитных услуг коммерческих банков в экономике

Основополагающим элементов экономической системы любого государства можно назвать коммерческие банки, осуществляющие финансово-кредитную поддержку народного хозяйства. Коммерческие банки являются финансовыми учреждениями широкого профиля, что обслуживают физические лица и субъекты хозяйствования в ходе выполнения основных финансовых операций.

Среди главных функций коммерческих банков, определяющих их положение в экономике страны, находятся: кредитование населения и бизнеса; прием депозитов от населения и юридических лиц; проведение расчетных операций, обоснование методики финансовых расчетов в бизнесе; выпуск кредитных средств обращения. Все эти функции тесно взаимосвязаны, что позволяет коммерческим банкам выпускать платежные средства, поддерживающие движение капитала при производстве и потреблении продукции и услуг.

Создание дополнительных платежных средств при помощи роста остатков на текущих счетах физических и юридических лиц делает коммерческие банки уникальным участником рыночной экономики. Прочие финансовые институты, кроме ЦБ РФ, лишены этой возможности, т.к. они не могут выпускать ценные бумаги. Следовательно, у них отсутствует источник кредитных ресурсов. Но и сами коммерческие банки не вправе выпускать деньги, что является прерогативой лишь Центрального банка.

Кредит способствует расширенному воспроизводству, поскольку кредитные ресурсы используются в качестве источника увеличения основных средств, капитальных затрат. В процессе модернизации производства или расширения бизнеса использование кредита как основного источника инвестиций позволяет заметно расширить возможности инвестирования. При этом хозяйствующий субъект, используя различные формы кредитов, а не выпуск облигаций, сохраняет свою независимость, поскольку право распоряжения имуществом остается у руководства субъекта.

Кредит может использоваться для регулирования наличного и безналичного денежного оборота. Банковская система влияет на активность экономических субъектов. Это вызвано тем, что цена кредита напрямую воздействует на интенсивность инвестирования в экономике. Поэтому центральный банк путем регулирования резервной ставки для коммерческих банков может определять цену кредитных ресурсов, предоставляемых коммерческими банками хозяйствующим субъектам.

Глава 2. Деятельность российских банков на кредитном рынке

2.1. Обзор рынка кредитных услуг в России

Банки России переживают трудный период из-за совокупности различных экономических и политических факторов. Рассмотрим их деятельность подробней.

Банки России переживают трудный период из-за совокупности различных экономических и политических факторов. Рассмотрим их деятельность подробней.

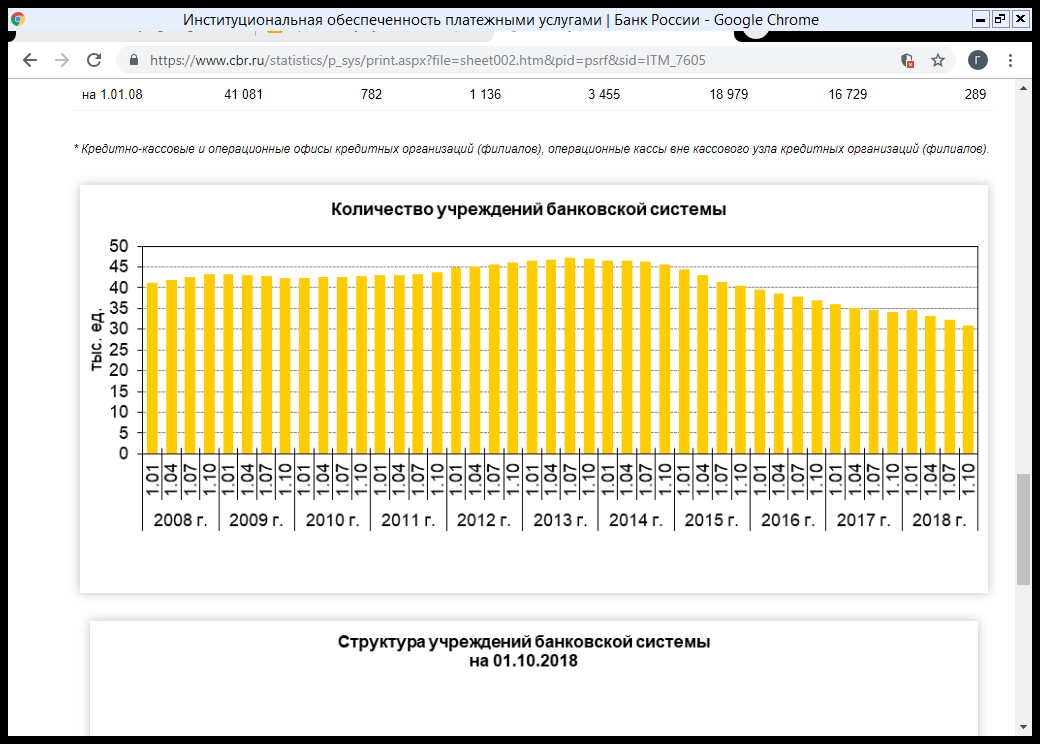

Рисунок 1. Количество учреждений банковской системы

Как мы на видим, на период с 01.01.2013 по 01.07.2013 года наблюдался нестабильный рост, однако начиная с 01.10.2013 года обеспеченность услугами стала стабильно снижаться. На 01.10.2018 года обеспеченность платежными услугами составила чуть больше 30 тыс. Это примерно на 15 тыс. меньше по сравнению с 01.07.2013 годом. (рис. 1).

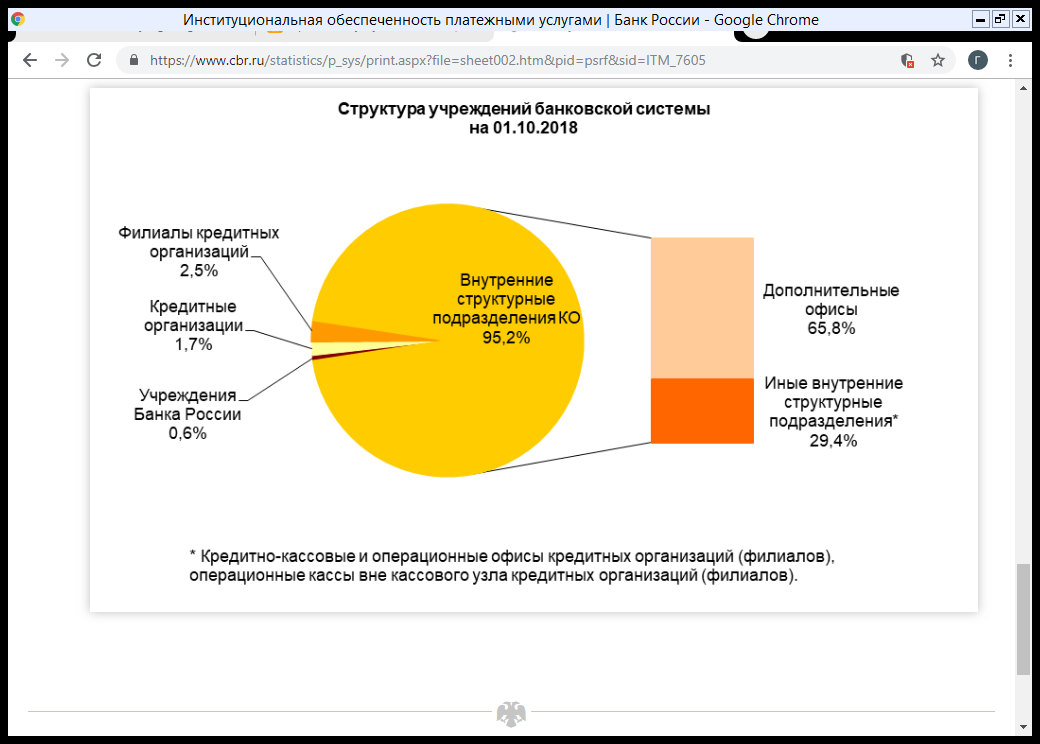

Рисунок 2. Структура учреждений банковской системы на 01.10.2018

Основу банковской системы РФ составляют внутренние структурные подразделения кредитных организаций (95,2%), филиалы кредитных организаций (2,5%), кредитные организации (1,7%) а также учреждения Банка России (0,6%). Во внутренние структурные подразделения, в свою очередь, входят дополнительные офисы (65,8%) и иные внутренние структурные подразделения (29,4%)

2.2. Виды и особенности кредитных услуг коммерческих банков

Рисунок 3. Динамика активов российских банков за 2011-2017 гг., млрд. руб.

В динамике активов коммерческих банков РФ за 6 лет прослеживается тенденция к повышению. Совокупные активы банков увеличились с 00833 млрд. руб. в 2011 г. до 83000 млрд. руб. в 2016 г. В 2015 г. были высокие темпы роста (35.2%), поэтому замедление темпов роста в 2016-2017 гг. объяснить можно как закономерное следствие из бурного предшествующего роста. В 2017 г. темп прироста активов банков сократился до -3,5% в сравнении с 2016 г., темп прироста активов повысился до 6,9%.

Кредитование экономики (предприятий и населения): анализ структуры кредитования экономики за 6 лет говорит о росте кредитования с (18148 млрд. руб.) в 2011 г. до (43985 млрд. руб.) в 2016 г. За 2017 г. произошло сокращение (с 43456 до 40939 млрд. руб.). В составе этого показателя кредиты нефинансовым организациям сократились (с 33301 до 30135 млрд. руб.). Кредиты физическим лицам по-прежнему показывали положительную динамику, повысившись (с 10684 до 10804 млрд. руб.).

Таблица 2

Популярность платежей банковскими картами в регионах РФ с 1 октября 2018 по 1 октября 2018 гг.

(Топ-12 субъектов)

|

Место |

Субъект РФ |

Доля товаров и услуг, оплаченных банковскими картами на территории регионов |

Среднее количество платежных операций на душу населения в год |

Количество электронных терминалов, принимающих карты, на 10 тысяч человек |

|

1 |

Москва и Московская область |

84.5% |

492,2 |

216,6 |

|

2 |

Магаданская область |

61.9% |

205,8 |

264,4 |

|

3 |

Иркутская область |

58.9% |

149,8 |

204,1 |

|

4 |

Калининградская область |

54.9% |

161,5 |

216,6 |

|

5 |

Санкт-Петербург |

53.1% |

165,5 |

253,7 |

|

6 |

Томская область |

52.9% |

148,3 |

177,6 |

|

7 |

Камчатский край |

52.6% |

126,4 |

207,7 |

|

8 |

Республика Коми |

51.7% |

180,8 |

215,3 |

|

9 |

Республика Тыва |

47.6% |

76,7 |

119,4 |

|

10 |

Мурманская область |

47.1% |

171,5 |

190,7 |

|

11 |

Удмуртская область |

44.7% |

155,2 |

222,6 |

|

12 |

Тюменская область (с АО) |

44.2% |

157,0 |

242,4 |

Согласно исследованию, уже почти 85% всех платежей в московском регионе совершается тут при помощи современных способов оплаты. Надо признать, что для Москвы есть некоторая особенность в статистике. В частности, множество крупных интернет магазинов зарегистрировано именно в Москве, и покупки из других регионов или даже иностранцами, как правило, оплачиваются банковскими картами, что несколько завышает показатели Москвы и занижает показатели других регионов. Однако учитывая, что онлайн торговля – это примерно 2% от розничной оплаты товаров и услуг, то такое искажение не является слишком уж большим.

Второе место с заметным отставанием в рейтинге по популярности платежей картами занимает Магаданская область. В этом регионе более 60% платежей осуществляется банковскими картами. Нахождение на лидирующих позициях данного региона не случайно. Во-первых, по числу платежных терминалов (аппаратов в точках продаж, принимающих банковские карты) на душу населения Магаданская область занимает первое место в России (264 на 10 тысяч человек). Таким образом, этот дальневосточный регион обладает самой развитой финансовой инфраструктурой для оплаты по картам. Во-вторых, по числу операций он также занимает второе место (в среднем 206 операций в год, против 90 у среднего региона), то есть люди привыкли платить здесь картой не только за крупные покупки, но и при осуществлении повседневных трат, вплоть до буханки хлеба.

Кроме вышеназванных двух лидеров в десятку регионов с максимальной популярностью платежей банковскими картами входят: Иркутская область, Калининградская область, Санкт-Петербург, Томская область, Камчатский край, Республика Коми, Республика Тыва и Мурманская область. У этих восьми регионов доля платежей пластиком находится в диапазоне от 47% до 59%. Для сравнения, за пределами первой десятки в среднем доля платежей пластиковыми картами составляет всего 28,6%. Обращает на себя внимание, что многие сибирские и дальневосточные регионы показывают очень сильные результаты.

Таблица 3

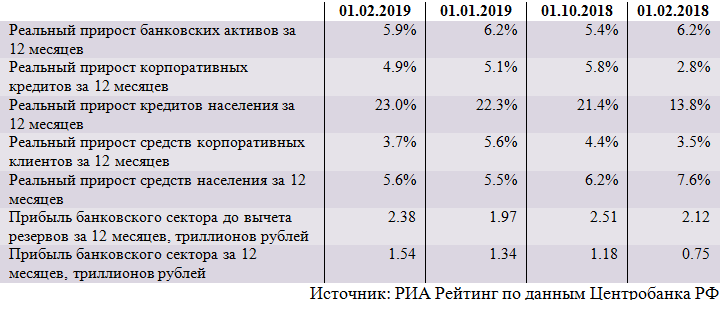

Прибыль банков с 01.02.2018 по 01.02.2019 гг.

Динамика кредитования экономики за первый месяц года оказалась более позитивной по сравнению с темпами прироста активов в номинальном и реальном выражениях. Так, прирост кредитов экономике в номинальном выражении составил +0,01%, а в реальном выражении прирост составил +1%. Таким образом, в январе продолжилась тенденция одновременного роста кредитов экономике в реальном и номинальном выражениях. Стоит отметить, что в номинальном выражении прирост кредитов наблюдается на протяжении последних 11 месяцев, а в реальном выражении отрицательные темпы последний раз были почти 2 года назад. На скользящем 12 месячном отрезке, который закончился 1 февраля, темпы прироста кредитов экономике составили +13,4% против +4,2% годом ранее (-8,7 на 1 февраля 2017 года). В целом на 12 месячном скользящем отрезке, который закончился 1 февраля, розничное кредитование в реальном выражении выросло на 23%. Для сравнения, на 1 октября 2018 года прирост составлял +21,4%, а на 1 февраля 2018 года – +13,8%. Таким образом, потребительское кредитование характеризовалось очень высокими темпами прироста. Динамика пассивной базы у российских банков в январе была достаточно негативной. В номинальном выражении объем средств на счетах корпоративных клиентов за месяц снизился на 1,3%, а вклады населения сократились на 2,5%. Стоит отметить, что снижение в номинальном выражении средств на счетах корпоративных клиентов в январе стало наибольшим месячным снижением за последние шесть месяцев, тогда как номинальное снижение вкладов населения стало наибольшим с ноября 2008 года. С другой стороны, столь значительное снижение пассивной базы в январе наблюдалось после рекордного роста в декабре, когда вклады населения выросли на 4,8%, а средства корпоративных клиентов выросли на 4,9%. Таким образом, в целом, суммарно за два последних не вполне типичных месяца динамика основных компонентов пассивной базы была на среднем уровне.

2.3 Перспективы развития кредитных услуг в современной банковской системе России

На основе анализа статистики по отзыву лицензий в 2018 году можно сделать несколько важных выводов. Во-первых, «Зачистка» банковского сектора продолжается очень быстрыми темпами, хотя можно было ожидать некоторого замедления динамики в этой части. За год число действующих кредитных организаций сократилось на 14%, что заметно больше чем в 2017 году (-10%), и примерно соответствует результату 2016 года (-15%). Очень громких принудительных отзывов фактически не было, ни один банк из ТОП-50 принудительно не лишился лицензии, а самым крупным случаем стал отзыв лицензии в марте у ОФК Банка (активы – 51 миллиард рублей на 103 место на 1 марта 2018 года). Отзывы лицензий по-прежнему носили частый характер, но они в основном касались небольших и гораздо реже средних по размеру банков. При сохранении такой тенденции, к чему есть основания, через 5 лет число действующих банков может сократиться до менее чем 200, или даже приблизиться к 100. Второй важный вывод, который можно сделать на основе анализа статистики по отзыву лицензий в 2018 году, заключается в том, что ситуация с санацией крупнейших банков стала значительно спокойнее, после очень громкой череды санаций в 2017 году. В прошедшем году на санацию отправился лишь один достаточно крупный банк, и то он уже выставлен на продажу. Прямые издержки Центробанка РФ на оздоровление санируемых банков (в первую очередь московского кольца) уже превысили 1 триллион рублей, и в будущем они могут вырасти еще на 1 триллион рублей. Как уже указывалось выше, один из санируемых по новой схеме банков уже выставлен на продажу (Азиатско-Тихоокеанский банк). В случае успешной продажи это позволит более оптимистично оценивать эффективность нового механизма санации.

В 2017 году быстрый рост розничного кредитования был неожиданным, то в 2018 году хороших цифр в этом сегменте многие ожидали, но фактическая динамика кредитования населения оказалась намного сильнее ожиданий. Объем розничного кредитного портфеля вырос, по оценке РИА Рейтинг, почти на 3 триллиона рублей за 2018 год, что станет рекордным результатом в современной России. Значительную роль в этом сыграл настоящий бум в ипотеке. На фоне столь впечатляющего роста Центробанк РФ уже много раз говорил о перегреве розничного рынка, и несколько раз принимал решения об ужесточении регулирования в этой сфере. Но пока темпы роста и не думают снижаться. Скорее всего, на фоне роста ставок вслед за ставкой рефинансирования и регулятивных ограничений в 2019 году можно ждать замедления, но темпы прироста все равно останутся двузначными. В следующем году ипотечный рынок повторит результат 2018 года и жилищных кредитов будет выдано примерно на 3,0-3,2 триллиона рублей, а суммарный розничный портфель, вероятно, вырастает на 13-17%.

Наблюдается тенденция огосударствления российского банковского сектора. Сейчас в первой десятке крупнейших российских банков лишь 2 банка являются частными, а остальные являются государственными. Во второй десятке также много банков, которые прямо или косвенно аффилированы с государством. Кроме того, госбанки часто демонстрируют темпы роста выше рынка, таким образом, уже примерно 75% активов российского банковского сектора связано с государством. При этом муссируются пока опровергаемые слухи, о возможной продаже Альфа-Банка госбанку, что при реализации могло бы оказать гигантское влияние на развитие частного российского банковского бизнеса. Стоит отметить, что такая общая картина часто критикуется чиновниками и руководством Центробанка РФ. Уже не раз заявлялось, что огосударствление не является целью, и с этой тенденцией даже готовы бороться. В частности, со стороны чиновников звучат обещания выставить на продажу санируемые банки, а крупнейшие госбанки могут быть приватизированы. Снижение доли государства в банковском секторе можно достигать не только продажей госбанков, но и путем помощи частным банкам. В частности, давно обсуждается идея страхования средств малого бизнеса. При этом основными бенефициарами от введения страхования средств корпоративных клиентов должны как раз стать частные банки, которые сейчас заметно проигрывают в надежности госбанкам. В таком случае, как и при страховании вкладов населения, за общее повышение доверия к банковской системе в основном заплатят крупнейшие госбанки, хотя им эти меры по большому счету не нужны. Введение страхования средств корпоративных клиентов произойдет только после прохождения активной фазы расчистки российского банковского сектора.

Одной из важнейших новостей 2018 года стала пенсионная реформа, которая предполагает заметный рост пенсионного возраста. Эффекты от данного преобразования в сфере финансов можно будет увидеть лишь через несколько лет, но сейчас есть возможность умозрительно оценить его долгосрочное влияние. Пенсионная реформа может подтолкнуть более широкие слои населения подумать о своей старости самостоятельно. Стоит отметить, что в последние годы и так бурно развивается инвестиционное страхование жизни, неплохо растут банковские депозиты, более половины работников перевели свои накопление в НПФ, также молодые люди достаточно активно пользуются ипотекой для обеспечения себя жильем. Таким образом, люди копят деньги в силу своих возможностей, однако в большинстве случаев на перспективу 20-30 лет мало кто заглядывает. Теперь, вероятно, норма сбережений может еще немного вырасти, а копить будут не только состоявшиеся люди со средним и высоким достатком, но и молодежь, а также небогатая часть населения. В любом случае при таком сценарии выигрывает банковский сектор. Все самые популярные способы накопления сейчас тесно связаны с банковским рынком. Депозиты формируются непосредственно в банках, страховые компании и НПФ, как правило, входят в банковские холдинги, а накопления при помощи покупки жилья будут также связаны с банками либо через ипотеку, либо через эскроу-счета при покупке в новостройках. В ближайшие 10 лет такое решение по пенсионной реформе добавит банковскому сектору к среднегодовому росту активов 1,5-3 процентных пункта.

Тенденция «обеления» российской экономики и банковского сектора нашла свое продолжение в 2018 году. Внедренные в третьем квартале 2017 года черные списки клиентов банков в 2018 году заработали в полную силу. Теперь бизнес вынужден очень тщательно изучать своих контрагентов (даже старых), так как в любой момент могут возникнуть неприятные вопросы от банка или налоговой фактически за чужие «грехи». Активизация противодействия отмывания доходов и финансирования терроризма (ПОД/ФТ и ФРОМУ) приносит и неожиданные плоды. Более строгие критерии проверки клиентов со стороны банков и новация с черными списками увеличили доходы банков. По сообщениям СМИ, некоторые банки обнаруживают у себя подозрительные компании-клиенты и предлагают им закрыть счета без внесения в официальный черный список, однако вывод средств со счетов осуществляется по тарифам, предусматривающим комиссии порой в несколько десятков процентов. И хотя разработан механизм «реабилитации» добросовестных компаний, зачастую компании дешевле и проще заплатить большую комиссию и расстаться с банком. Надо признать, что, несмотря на этот не вполне запланированный эффект, принесший выгоду банкам, основная цель по борьбе с серыми схемами в банковской сфере также достаточно эффективно реализуется. Стоимость обналичивания уже во многом стала дороже уплаты налогов, а компании буквально вынуждены отказываться от недобросовестных и серых клиентов, поскольку рискуют сами попасть в черный список, что почти всегда обозначает крупные проблемы для бизнеса. Также в этой связи интересной выглядит ситуация с переводами физлиц. В 2018 году несколько раз бурно обсуждалась тема о триллионных оборотах по таким переводам, и часть из них – это серая экономика (оплата товаров и услуг). Основной объем этих операций, по всей видимости, сосредоточен в Сбербанке, и это приносит ему неплохой доход. Появляются даже сообщения, что по подозрительным и частым переводам банки спрашивают с клиентов объяснения. Но пока если борьба и ведется, то достаточно слабо. В целом повсеместное распространение банковских услуг и платежей способствует обелению экономики. Возможно, это даже может не нравиться «серому» бизнесу, но они уже вынуждены соответствовать ожиданиям клиентов по удобству платежей. На этом фоне, возможно, уже в среднесрочном периоде появится заметное число банков, которые полностью откажутся от работы с наличными средствами, как это уже происходит в развитых странах.

Банки отреагировали на увеличение ставки рефинансирования повышением своих рыночных ставок, при этом финансовые рынки в ставках облигаций закладывают скорее дальнейшее повышение или как минимум отсутствие значимого понижения. Полагается, что финансовые рынки опять могут ошибаться и ставка рефинансирования уже в 2019 году будет ниже относительно текущего уровня. Безусловно, сложно прогнозировать геополитический фон, но вероятно, будет некоторая разрядка. При этом рыночные ставки в течение 2019 года в основном будут стабильны, а их снижение можно ожидать только в 2020 году.

Риски российской экономики остаются на высоком уровне, причем источником этих рисков является как мировая экономика, так и внутреннее состояние российской экономики. С одной стороны, есть немало статистических данных по экономике России, указывающих на относительно неплохой рост и благоприятное состояние деловой сферы, а с другой стороны, потребительские и предпринимательские настроения находятся на очень низком уровне, инвестиции – не устойчивы, а в ряде секторов компании испытывают значительные финансовые трудности. Можно сказать, что это стандартная ситуация, когда сохраняется высокая неопределенность дальнейшей экономической динамики. Сейчас все же достаточно много факторов указывают на возможность реализации неблагоприятного сценария развития экономики. Кроме того, сохраняется значительная вероятность глобального кризиса, что безусловно, может отразиться и на России. В этом плане несколько обнадеживающе выглядит сфера государственных финансов. Во-первых, в 2018 году бюджет выполнен с большим профицитом. С другой стороны, российское государство располагает значительными накоплениями (ФНБ, остатки на счетах казначейства, ЗВР и другие), что может помочь во время кризиса. Таким образом, кризис возможен, но не сильно страшен.

Прошедший 2018 год ознаменовался разочарованием в прорывных финансовых технологиях. Если еще недавно все обсуждали возможное вытеснение финансовых компаний IT-гигантами, и революцию в финансах из-за blockchain, криптовалют или С2С-сервисов, то к концу 2018 года ситуация выглядит совсем иной. Можно констатировать, что традиционные финансы (банки, обычные деньги, традиционные биржи, инвестиционные компании и прочие) выстояли. Возможно, мир и потребители являются слишком консервативными и оказались не готовы к таким переменам, но скорее всего, новые технологии и сервисы не имели тех качеств, которые им приписывалось. На фоне этого ажиотажа традиционные финансы все же получили заметный толчок, и финансовые компании массово задумались о своем соответствии текущему технологическому уровню, то есть это обострило конкуренцию. При этом, скорее всего, революций в банковской и финансовой сфере ждать не стоит – будет эволюция, как и прежде. В сфере высоких технологий скорее стоит вопрос не о снижении издержек, повышении доступности или других операционных улучшениях финансовых сервисов, а о безопасности. Киберпреступления – это уже насущная реальность, с которой сталкиваются банки и другие финансовые компании. И в этом плане консервативные банки могут порой даже лучше противостоять технологическим мошенникам. Можно констатировать, что на текущем этапе кибератаки – это большая проблема банков и финтеха, чем технологическая конкуренция.

В 2018 году влияние санкций на банковский сектор оставалось негативным. В частности, в начале апреля США ввели новые санкции в отношении нескольких российских физических и юридических лиц, и российский финансовый рынок получил новый «черный понедельник», когда индексы потеряли почти 10%, а снижение ряда голубых фишек исчислялось десятками процентов. В августе ситуация повторилась из-за санкций после отравления в Солсбери. Банковский сектор на этом фоне понес некоторые потери из-за волатильности рынков, а осенью наблюдалось бегство вкладчиков. Можно отметить, что в 2015-17 годах введение санкций было достаточно рядовым делом, и в целом санкции перестали пугать рынок. Теперь же ситуация резко изменилась и напоминает скорее ситуацию с секторальными санкциями в 2014 году. Скорее всего, после некоторого пика напряженности в 2018 году в следующем году ситуация с санкциями скорее вернется на более спокойный уровень 2015-17 годов, однако возможен и более негативный сценарий.

В 2018 году было побито несколько рекордов по прибыли российского банковского сектора. Во-первых, скорее всего, будет побит рекорд годовой прибыли. В 2012 году сальдированная прибыль банковского сектора единственный раз в истории превысила триллион рублей, тогда она составила 1,01 триллиона рублей. В текущем же году прибыль должна быть примерно на уровне 1,4 триллиона рублей, то есть на 40% больше предыдущего рекорда. Во-вторых, третий квартал текущего года стал рекордным по объему прибыли – 434 миллиарда рублей, а предыдущий лучший квартал был в апреле-июне 2017 года (431 миллиард рублей). В-третьих, в 9 месяца из 12 в прошедшем году сальдированная прибыль банков превышала 100 миллиардов рублей, до этого лучший результат был в 2017 году (7 месяцев). В-четвертых, будет побит годовой рекорд по прибыли до формирования резервов – 2,2 триллиона в 2018 году, против 1,8 триллиона в 2014 году. Таким образом, с прибылью в целом все хорошо. При этом прогноз на будущее тоже пока выглядит оптимистично – скорее всего, убытки убыточных банков в 2019 году станут меньше, а прибыль прибыльных вырастет. Снижение процентной маржи компенсирует рост комиссионных доходов. При отсутствии форс-мажоров и кризисов 2019 год также должен стать рекордным по уровню прибыли.

Таким образом, ситуация в банковской сфере России остаётся нестабильной. С одной стороны, есть предпосылки развития банковской сферы в виде увеличения суммарного розничного портфеля банков, реформы пенсионной системы. Стоит отметить, что более строгие критерии проверки клиентов со стороны банков и новация с черными списками, также увеличат доходы банков. Однако, из-за санкций со стороны США, неустойчивых инвестиций, низкого уровня потребительских и предпринимательских настроений, продолжения отзыва лицензий у банков, ситуация будет оставаться сложной.

Заключение

Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует экономии издержек обращения.

Кредит вне зависимости от своей социальной стороны выполняет определенные функции, такие как регулирование объема совокупного денежного оборота, перераспределение денежных средств на условиях их последующего возврата, аккумуляция временно свободных денежных средств.

Они отличаются друг от друга составом участников, объектом ссуд, динамикой, величиной процента, сферой функционирования и т. д.

В современном денежном хозяйстве особое развитие получили банковские кредиты. Кредитование предприятий и населения относится к традиционным видам банковских услуг. Однако существует множество проблем связанных организацией кредитов. Основной причиной этого является нестабильность экономики нашей страны, высокий уровень инфляции, обесценивание денег и т.д. Кредит играет большую роль в современной жизни. Появилась возможность покупать квартиры, машины и другие товары с отсрочкой платежа.

В условиях современного финансового кризиса многие банки пересмотрели свои программы кредитования, ужесточились требования к заёмщикам, повысились процентные ставки по кредитам.

Ссылки

1.http://www.riarating.ru/banks/20190130/630116326.html

2.https://www.cbr.ru

3.Лыткина А.Ю., Пастухова К.И. Интернет-банкинг и мобильный-банкинг как форма дистанционного банковского обслуживания // Science Time. 2015. №12 (24). С. 486-493.

4. Банковское дело: Учебник для бакалавров / Под ред. Наточеева Н.Н. - М.:Дашков и К, 2016. - 272 с.

5. Золотарюк А.В. Информационные технологии банковского бизнеса // Валютное регулирование и валютный контроль. – 2014. – №8. – С. 56–57.

6. http://www.vectoreconomy.ru

- Рынок банковских продуктов и услуг *=

- Рынок банковских продуктов и услуг (Понятие и характеристика банковского продукта и банковской услуги)

- Кредитные услуги банка и их роль в экономике (Кредитные услуги коммерческих банков)

- Центральный банк как субъект денежно-кредитного регулирования (Общая характеристика ЦБ России)

- Центральный Банк России

- Управление бизнесом на предстартовой стадии (МАЛЫЙ БИЗНЕС КАК ИНСТИТУТ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ)

- Право потребителей на информацию о товарах ( Теоретические основы значения информации о товарах в современных условиях)

- Дидактическая игра как метод обучения (Структурные элементы дидактической игры)

- Дидактическая игра как метод обучения (Понятие дидактической игры)

- «Особенности предпринимательской деятельности без образования юридического лица»

- Анализ и тенденции развития сетевой розничной торговли в России (Понятие сетей розничной торговли)

- Учет труда и заработной платы (Выплата и депонирование зарплаты)