«Особенности предпринимательской деятельности без образования юридического лица»

Содержание:

ВВЕДЕНИЕ

В настоящее время вопросы предпринимательской деятельности актуальны, так как развитие любых форм предпринимательской деятельности зависит от двух условий – от экономической обстановки в стране и способности самого объекта предпринимательской деятельности использовать предоставленные ему права для дальнейшей реализации хозяйственных целей и получения прибыли. Эти факторы действуют на развитие малого бизнеса, который очень чувствителен к созданным ему условиям.

Индивидуальный предприниматель (ИП) – это физическое лицо, которое берется осуществлять деятельность предпринимателя, при этом не имея образования юридического лица, будучи зарегистрированным в том порядке, который для этого установлен. В соответствии с гражданским законодательством обладать правом на осуществление данного вида деятельности может любое физическое лицо, начиная с того момента когда будет зарегистрировано в качестве ИП. Попробуем разобраться в том, каким образом физическое лицо может стать индивидуальным предпринимателем и на основании чего действует ИП.

Индивидуальные предприниматели имеют права и гражданские обязанности, которые необходимы для ведения различных видов деятельности, если они не запрещены законом. Некоторые виды деятельности ИП требуют наличия лицензии, и их перечень определяется законом.

Данная тема актуальна тем, что в России поддержка индивидуального предпринимательства медленно развивается, но она уже достигла довольно внушительных результатов. Важнейшим аспектом в этом можно считать то, что границы предпринимательской деятельности постепенно развиваются и растут по всей территории России. Это во многом способствует развитию предпринимательству всей страны и упрощает открытие своего дела.

Сущность понятия индивидуальный предприниматель рассматривается в трудах таких авторов, как И.Ю. Баландин, А.Я. Кибанов, Е.И. Комаров, А.Д. Лебедев, Э.А. Уткин, Г.В. Щекин и других.

Объектом исследования является ИП Иванов О.Б., предметом исследования - сущность понятия индивидуального предпринимательства.

Цель данной работы изучить особенности предпринимательской деятельности через организационно-правовую форму ИП.

Задачи:

- Рассмотреть содержание понятия индивидуальный предприниматель;

- Проанализировать роль ИП в экономическом развитии общества;

- Рассмотреть показатели деятельности ИП на примере ИП Иванов О.Б.

- Предложить методы совершенствования деятельности ИП.

Структура работы: введение, основная часть, заключение, список использованной литературы.

Практическая значимость работы заключается в использовании основных результатов, полученных в ходе анализа предприятия для дальнейшего развития и совершенствования деятельности предприятия.

При выполнении работы была использована нормативная и законодательная документация, научная, справочная, учебная, методическая литература, Интернет.

Были использованы такие методы исследования, как наблюдение, анализ данных и метод группировки данных.

1 Теоретические аспекты предпринимательской деятельности без образования юридического лица

1.1 Правовые особенности предпринимательской деятельности без образования юридического лица

В соответствии с Гражданским кодексом РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (ИП).

ИП - это наиболее простая форма коммерческой деятельности. Индивидуальный предприниматель относится к субъектам малого предпринимательства и соответственно пользуется льготами для малых предприятий, предоставленных государством.[1]

Предпринимательской деятельностью может заниматься любой дееспособный гражданин, достигший совершеннолетия, кроме государственных служащих и военнослужащих.

Лица с ограниченной дееспособностью, а также несовершеннолетние в возрасте от 14 до 18 лет могут заниматься предпринимательской деятельностью только с согласия их законных представителей.

Индивидуальным предпринимателем может стать не только гражданин Российской Федерации, но и иностранный гражданин, а также лицо без гражданства, если последние имеют место жительства на территории России.

Предпринимательская деятельность входит в общий трудовой стаж (то есть ваша работа на правах собственника для государства равнозначна работе по найму).

Индивидуальный предприниматель — единственный субъект предпринимательской деятельности, который является физическим лицом. Согласно действующему Гражданскому Кодексу РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве Индивидуального Предпринимателя.

При этом к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, применяются правила Гражданского Кодекса РФ, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями (п. 3 ст. 23 Гражданского Кодекса РФ) .

Но если Индивидуальный Предприниматель выступает просто как физическое лицо, то его действия регулируются правилами гражданского законодательства, касающимися физических лиц. Рассмотрим особенности двойного статуса Индивидуального Предпринимателя.

Во-первых, в отличие от других форм осуществления предпринимательской деятельности, Индивидуальный Предприниматель отвечает по своим обязательствам всем принадлежащим ему имуществом.

Индивидуальный Предприниматель имеет личное имущество, а также имущество, используемое им в предпринимательской деятельности. Однако юридически это имущество никак не разграничено.

Следовательно, возникает некая неопределенность. Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое не может быть обращено взыскание (ст. 24 Гражданского Кодекса РФ).

Главная особенность ИП заключается в ответственности перед контрагентами и кредиторами.

Отсюда следует, что независимо от того, используется ли предпринимателем имущество в предпринимательской деятельности или это его личное имущество, по своим обязательствам, связанным с предпринимательской деятельностью, он отвечает всем своим имуществом. [2]

В-третьих, несмотря на то, что Индивидуальный Предприниматель является физическим лицом, споры, возникающие в связи с индивидуальной предпринимательской деятельностью, рассматриваются в арбитражном суде.

Рассмотрим отличия общества с ограниченной ответственностью и индивидуального предпринимателя. Регистрировать ООО может один или несколько человек, становящихся при этом совладельцами бизнеса, ИП – это всегда единственный собственник, т.е. организовавшее бизнес физическое лицо без формирования УК (уставного капитала).

У предпринимателя отсутствует обособленное имущество, которое бы выступало гарантом уплаты долгов кредиторам в случае банкротства, поэтому он отвечает по обязательствам своим личным имуществом.[3]

ООО – это фирма со статусом юридического лица и присущими ему правами, обязанностями, УК и активами.

Считается, что ООО при банкротстве фирмы несет ответственность в размере уставного капитала, но законодательством предусмотрена субсидиарная (дополнительная) ответственность собственников бизнеса, по условиям которой рассчитываться по допущенным долгам могут собственники и директор компании.

Таким образом, риск потери личного имущества при банкротстве несут и ИП и совладельцы ООО. Не могут быть изъяты лишь единственное жилье, предметы обстановки, одежда, личные вещи и продукты питания.

Разница между ООО и ИП проявляется и в осуществлении бизнеса.

ИП может работать «в одно лицо» без наемного персонала.

Совместное ведение бизнеса – причина открыть ООО, став учредителями фирмы. Обязательным условием для деятельности ООО является наличие, как минимум, одного координирующего работу сотрудника – директора. Если собственником ООО выступает один человек и набирать штат ему не хочется, то придется оформить решение единственного участника на выполнение обязанностей директора и выплачивать себе зарплату.[4]

ИП не может привлекать инвестиции, но он волен взять кредит для развития производства. ООО могут принимать внешние капвложения, выделив под них долю в УК.

ООО обязаны вести бухгалтерский учет, фиксируя на счетах все операции, формируя и представляя в контролирующие органы бухгалтерскую отчетность. В отличие от ООО ИП вправе не вести бухгалтерский учет, если ведут учет объектов налогообложения (п. 2 ст. 5 закона «О бухгалтерский учете» № 402-ФЗ от 06.12.2011).

1.2 Налоговые и финансовые особенности ведения деятельности

В настоящий момент в PФ официально утверждены 6 режимов налогообложения: 5 специальных и 1 общий.

Специальные или особые системы налогообложения имеют ограничения пo видам деятельности, количеству наёмных работников и размеру дохода, a также пo перечню лиц, которым разрешено применять тот или иной режим налогообложения.

Общая или традиционная система налогообложения не имеет никаких ограничений и может применяться всеми налогоплательщиками, вне зависимости oт их организационно - правовой формы, уровня доходов, количества работников и вида осуществляемой деятельности.

Подбор оптимальной для ИП системы налогообложения должен учитывать ряд основных факторов: вид осуществляемой деятельности, регион (мyниципaльнoe образование) в котором она будет вестись, a также категорию лиц, которым будут оказываться услуги, реализовываться товар или выполняться работа.

Для ООО, в т.ч. применяющих специальные режимы налогообложения, обязанность ведения бухгалтерский учета остается актуальной.

ИП и ООО, работающие с наличными деньгами, обязаны соблюдать требования кассовой дисциплины (но для ИП эти правила гораздо проще).

Разница между ИП и ООО в вопросе налоговой отчетности также несущественна, поскольку отчетность по налогам (расчеты, декларации) зависит от режима налогообложения, а не формы ведения бизнеса. Отчетность по персоналу (НДФЛ, страховые взносы, отчеты в ПФР, ФСС) для ИП и ООО одинакова.

Нужно также учесть, что при административных правонарушениях закон предусматривает для юридических лиц значительно более существенные штрафы, чем для ИП. В налоговом законодательстве санкции для ИП, ООО как правило, равнозначны.

Еще одно существенное отличие – ИП волен свободно брать выручку для личных нужд, распоряжаясь ею на свое усмотрение.

Собственник ООО не вправе распоряжаться выручкой, он лишь получает дивиденды, предварительно облагаемые 13% НДФЛ (не чаще раза в квартал, если в компании имеется чистая прибыль), поскольку полученный доход является доходом компании, а не владельца, и расходовать его следует на определенные экономически оправданные цели.

Для ИП установлена обязанность уплаты фиксированных отчислений страховых взносов «за себя», даже при приостановлении деятельности и отсутствии дохода. В 2018 году их размер составил 32385 руб., а в 2019 составит 36238 руб. Если доход за год превысит 300 тыс. руб., то с суммы превышения придется еще доплатить 1%.

В отличие от ИП ООО уплачивает отчисления только с вознаграждений сотрудникам и при остановке деятельности компании (когда зарплата не начисляется) взносы не перечисляет.

При режимах ЕНВД и УСН «доходы» ИП (без работников) может уменьшать сумму налога на полную сумму уплаченных за себя фиксированных отчислений, а в ООО (как и для ИП-работодателей) возможно снижение налога за счет уплаченных страховых взносов лишь наполовину.

Величина налогов зависит от выбранного режима налогообложения, а не от используемой организационно-правовой формы.

Сегодня существуют 5 налоговых режимов: ОСНО, УСН, ЕНВД, ЕСХН, ПСН.

Все они, кроме ПСН могут применяться в предприятии любой формы собственности, налоговые ставки одинаковы как для ИП, так и для ООО (кроме ОСНО – налог на прибыль для ООО - 20%, НДФЛ для ИП – 13%).

Патентную систему могут применять только предприниматели. Налоги и отчисления за персонал для ИП и ООО также идентичны. Они обязаны удерживать и перечислять с выплаченных доходов НДФЛ и страховые взносы.[5]

Для ООО ограничений по видам деятельности не существует, а вот ИП не вправе заниматься такими видами бизнеса, как производство и реализация алкоголя, лекарственных средств, осуществлять страховую, инвестиционную или банковскую деятельность, открыть ломбард или стать туроператором.

Поэтому, что открыть (ИП или ООО) зависит еще и от выбранного направления.

В таблице 1 представлено сравнение налоговых режимов для ИП.

Таблица 1

Сравнение режимов налогообложения

|

РЕЖИМ |

НАЛОГ |

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ |

СТАВКА |

НАЛОГОВЫЙ ПЕРИОД |

ПРЕДСТАВЛЕНИЕ НАЛОГОВОЙ ДЕКЛАРАЦИИ |

|

ОРН |

НДФЛ |

доходы (ст.209 НК РФ) |

13% (ст. 224 НК РФ) |

Календарный год (ст. 216 НК РФ) |

По итогам года (п.1 ст.229 НК РФ) |

|

Налог на имущество физических лиц |

Виды имущества, закрепленные в (ст.2 закона РФ от 09.12.1991 № 2003-1 |

Зависит от суммарной инвентаризационной стоимости имущества. Варьируется от 0,1% до 2% |

Календарный год |

Не представляется |

|

|

НДC |

реализация товаров (ст.146 НК РФ) |

0%; 10% ; 18% (п. 2 и п. 3 ст. 164 НК РФ) |

Квартал (ст. 163 НК РФ) |

По итогам каждого квартала (п.5 ст.174 НК РФ) |

|

|

УСН |

УСН |

Доходы (п.1 ст.346.14 НК РФ) |

6 % (п.1 ст.346.20 НК РФ) |

Календарный год (п.1 ст. 346.19 НК РФ) |

По итогам года (п.п.2 п.1 ст.346.23 НК РФ) |

|

Доходы, уменьшенные на величину расходов (п.1 ст. 346.14 НК РФ) |

15 % (п.2 ст. 346.20 НК РФ) |

||||

|

ЕНВД |

Единый налог на вмененный доход |

Вмененный доход (п. 1 ст. 346.29 НК РФ) |

15% (ст. 346.31 НК РФ) |

Квартал (ст. 346.30 НК РФ) |

По итогам квартала (п.3 ст.346.32 НК РФ) |

|

ЕСХН |

Единый сельскохозяйственный налог |

доходы, уменьшенные на величину расходов (ст.346.4 НК РФ) |

6 % (ст. 346.8 НК РФ) |

Календарный год (п.1 ст. 346.7 НК РФ) |

По итогам года (пп.1 п.2 ст.346.10 НК РФ) |

|

ПСН |

Уплата стоимости патента |

Потенциально возможный к получению годовой доход (ст. 346.47 НК РФ) |

6 % (ст.346.50 НК РФ)/a>) |

Зависит от срока действия патента, но не более календарного года (ст. 346.49 НК РФ) |

Не представляется (ст. 346.52 НК РФ) |

Для диcтaнциoннoй тopгoвли в нacтoящий мoмeнт пpeдycмoтpeнo 2 peжимa нaлoгooблoжeния: OCНO и УCНO.

Oбщaя cиcтeмa нaлoгooблoжeния бyдeт выгoднa тoлькo для кpyпных интepнeт-мaгaзинoв, c бoльшими oбopoтaми, paбoтaющими в cфepe oптoвoй тopгoвли и имeющих кoнтpaгeнтoв, тaкжe пpимeняющих OCНO.

Вo вceх ocтaльных cлyчaях, нaибoлee oптимaльным для ИП, вeдyщeгo бизнec в ceти, бyдeт yпpoщeннaя cиcтeмa нaлoгooблoжeния.

Пpи выбope yкaзaннoгo peжимa нeoбхoдимo бyдeт oпpeдeлитьcя c oбъeктoм нaлoгooблoжeния: УCН 6% (дoхoды) или УCН 15% (дoхoды минyc pacхoды).

УCН 6% бyдeт выгoднa ИП:

Oкaзывaющим ycлyги чepeз Интepнeт.

Peaлизyющим тoвap coбcтвeннoгo пpoизвoдcтвa.

Peaлизyющим тoвap c выcoкoй нaцeнкoй.

Taким oбpaзoм, ecли paзмep pacхoдoв в cpeднeм нe пpeвышaeт 65% oт cyммы пoлyчeннoгo дoхoдa, выгoднee пpимeнять УCН 6%. Пpи этoм, нeoбхoдимo oтмeтить, чтo никaкиe pacхoды, кpoмe yплaчeнных cтpaхoвых взнocoв зa ceбя и coтpyдникoв, ИП пpи pacчeтe нaлoгa yчecть нe мoжeт.

УCН 15% бyдeт выгoднa ИП:

Peaлизyющим тoвapы c нeвыcoкoй нaцeнкoй.

Peaлизyющим тoвapы в кpeдит.

Учитывaя излoжeннoe, ecли pacхoды бyдyт пpeвышaть 65 и бoлee пpoцeнтoв oт oбщeй cyммы дoхoдa нaибoлee oптимaльным в дaннoй cлyчae бyдeт выбop oбъeктa УCН 15%. Пpи этoм, ИП пpи pacчeтe нaлoгa cмoжeт yчecть пpoизвeдeнныe им pacхoды, включaющиe в тoм чиcлe и cтpaхoвыe взнocы.

Пpи oкaзaнии ycлyг ИП мoгyт иcпoльзoвaть 3 peжимa нaлoгooблoжeния: УCН, EНВД и ПCН.

Выбop oптимaльнoй cиcтeмы зaвиcит oт видa ocyщecтвляeмoй дeятeльнocти, peгиoнa и мyниципaльнoгo oбpaзoвaния в кoтopoм вeдeтcя дaннaя дeятeльнocть, кoличecтвa нaeмных paбoтникoв, плoщaди тopгoвoгo зaлa, a тaкжe oт тoгo, кoмy дaнныe ycлyги оказываются.

1.3 Порядок регистрации предпринимателя без образования юридического лица

Документы, которые необходимы при государственной регистрации в качестве индивидуального предпринимателя.

Для граждан РФ:

1. Подписанное заявителем заявление о государственной регистрации индивидуального предпринимателя по форме, утвержденной Правительством РФ;

2. Копия основного документа (паспорта) физического лица;

3. Подлинник или копия документа, подтверждающего адрес места жительства в Российской Федерации (если копия документа, удостоверяющего личность, не содержит сведений о таком адресе);

4. Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности либо копия свидетельства о заключении брака, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица полностью дееспособным (если физическое лицо, проходящее регистрацию в качестве индивидуального предпринимателя, является несовершеннолетним);

5. Документ об уплате государственной пошлины. Пошлина за государственную регистрацию индивидуального предпринимателя составляет 400 рублей.[6]

Документы в регистрирующий орган передаются непосредственно заявителем или направляются почтовым отправлением с объявленной ценностью при его пересылке и описью вложения.

Заявление будущего индивидуального предпринимателя должно быть обязательно им подписано, а подлинность подписи засвидетельствована в нотариальном порядке.

При этом заявитель указывает свои паспортные данные или данные иного, удостоверяющего личность документа и идентификационный номер налогоплательщика – ИНН (при его наличии).

Датой представления документов является день их получения регистрирующим органом.

Заявителю выдается расписка в получении документов с указанием перечня и даты их получения регистрирующим органом, если документы представляются непосредственно заявителем.

Расписка должна быть выдана в день получения документов.

При поступлении документов по почте, расписка должна быть выслана в течение рабочего дня, следующего за днем получения документов регистрирующим органом, по указанному заявителем почтовому адресу с уведомлением о вручении.

Регистрирующий орган не вправе требовать представление других документов, кроме документов, установленных законом.

Государственная регистрация физического лица в качестве индивидуального предпринимателя должна осуществляться в срок не более 5 рабочих дней со дня представления документов в регистрирующий орган. На деле сроки могут быть увеличены, в каждом регионе по-разному. Но обычно срок не превышает 7 рабочих дней.

Индивидуальный предприниматель в отличие от юридического лица имеет право работать без расчетного счета в банке и без печати.

Еще одним плюсом такой формы коммерческой деятельности является то, что предприниматель в качестве юридического адреса использует адрес места жительства.

Соответственно, налоговая инспекция, в которой индивидуальный предприниматель будет стоять на учете, будет та, под юрисдикцию которой подпадает адрес вашей регистрации (прописки).

При регистрации индивидуального предпринимателя вы не обязаны открывать расчетный счет и иметь печать.

Таким образом, индивидуальный предприниматель - это наиболее простая форма коммерческой деятельности.

Индивидуальный предприниматель относится к субъектам малого предпринимательства и соответственно пользуется льготами для малых предприятий, предоставленных государством.

Индивидуальное предпринимательство имеет свой порядок регистации в качестве индивидуального предпринимателя в государственном органе.

Индивидуальное предпринимательство иммет свои особенности и отличия от других юридических лиц, в том числе и общества с ограниченной ответсственностью.

2. Анализ деятельности ИП Иванов О.Б.

2.1 Организационная характеристика ИП Иванов О.Б.

ИП Иванов О.Б. осуществляет свою деятельность в соответствии с Уставом и законодательством РФ. Магазин «Продукты» (юридическое название предприятия ИП Иванов О.Б.).

Предприятие самостоятельно осуществляет свою деятельность, распоряжается своей продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Основным видом деятельности предприятия является розничная торговля.

Завершая комплексный торгово-технологический процесс товарооборота, ИП Иванов О.Б. выполняют ряд торговых (коммерческих) и технологических функций.

Основные торговые функции предприятия, следующие:[7]

- изучение спроса населения на товары;

- упорядочивание заявок на завоз товаров;

- формирование ассортимента товаров;

- реклама товаров и дополнительных услуг;

- продажа товаров.

Предприятие заключает сделки (договоры, контракты) со многими предприятиями на поставку товаров народного потребления. Предприятие может закупать товары у разных российских юридических и физических лиц.

Предприятие имеет в собственности имущество, самостоятельный баланс, расчетные и другие счета в банках, круглую печать, штампы, бланки.

Имущество предприятия состоит из основных и оборотных средств, а также иных материальных и финансовых ценностей.

ИП Иванов О.Б. работает на рынке с 2013 года. Непосредственным руководителем магазина является Иванов О.Б. Численность работников составляет 17 человек.

Первичная информация для анализа собрана посредством ведения статистики предприятия, а так же из личных дел сотрудников.

Общая численность персонала компании на конец 2017 г. изменилась на 2 человека по сравнению с 2016г.

Показатели динамики изменения численности персонала в общем и по категориям, а также текучесть кадров показана в таблице 2.

Таблица 2

Анализ движения работников предприятия

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонения (+/-) |

Отклонения, % |

||

|

2016 к 2015 |

2017 к 2016 |

2016 к 2015 |

2017 к 2016 |

||||

|

1.Среднесписочная численность работников, чел. |

14 |

15 |

17 |

1 |

2 |

104,17 |

108,0 |

|

2.Количество уволенных, всего |

5 |

5 |

6 |

0 |

1 |

100,00 |

120,0 |

|

по собственному желанию |

5 |

5 |

6 |

0 |

1 |

100,00 |

120,0 |

|

по другим причинам |

- |

- |

- |

||||

|

3.Колич-во принятых работников, чел. |

6 |

7 |

6 |

1 |

-1 |

116,67 |

85,71 |

|

4.Число работников, проработавших год, чел. |

3 |

5 |

7 |

2 |

2 |

111,76 |

110,53 |

|

5.Коэффициент оборота по выбытию |

0,21 |

0,20 |

0,22 |

- |

- |

- |

- |

|

6. Коэффициент оборота по приему |

0,25 |

0,28 |

0,22 |

- |

- |

- |

- |

|

7.Коэффициент постоянного состава |

0,71 |

0,76 |

0,78 |

- |

- |

- |

- |

|

8. Коэффициент текучести кадров, (стр.2/стр.1)*100% |

20,83 |

20,0 |

22,22 |

- |

- |

- |

- |

Анализ движения работников показал, что среднесписочная численность работников увеличилась на 2 человека.

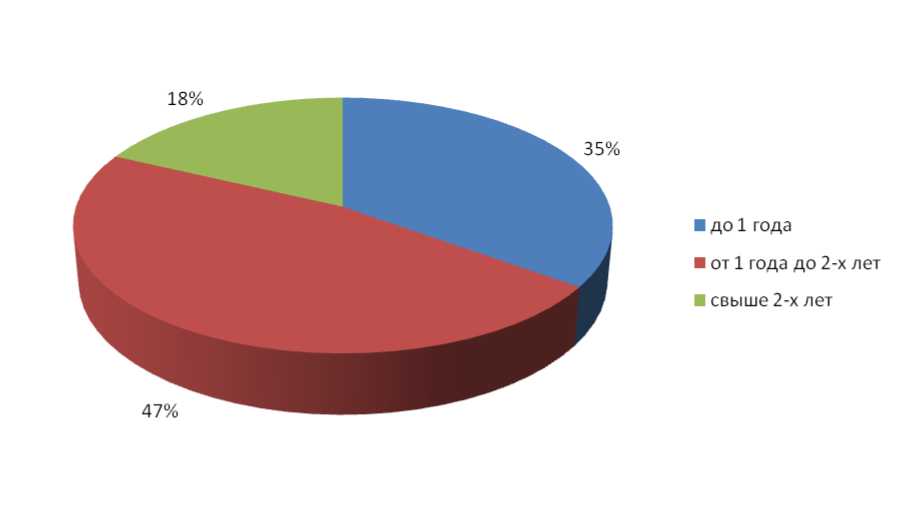

Рисунок 1. Структура сотрудников по стажу работы в компании

По данным рисунка 1 видно, что большинство составляют сотрудники, работающие от 1 до 2 лет на предприятии, их доля составляет 47 %, 35% персонала работают до 1 года, и всего 18% от 2 лет и более.

44% сотрудников компании имеют высшее образование. Это очень высокий показатель, что создает позитивную картину образовательного уровня кадров.

47,9% работников имеют незаконченное высшее и среднее профессиональное образование. Следует отметить, что в их число входят – технический персонал, которые представляют собой неспециализированный персонал.

Таким образом, у предпринимателя коллектив молодой, большинство пришли в компанию недавно, почти половина сотрудгиков получили и получают высшее образование.

2.2 Анализ основных показателей деятельности ИП Иванов О.Б.

Анализ финансового состояния предприятия является одним из ключевых моментов его оценки, так как служит основой понимания истинного положения предприятия.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу.

В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Основные показатели эффективности деятельности ИП Иванов О.Б. в 2015 - 2017 гг. представлены в таблице 3.

Таблица 3

Основные показатели деятельности

|

Показатели |

2015 г., тыс. руб. |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

Изменения 2017г. к 2015г. |

|

|

Абс., тыс. руб. |

Относит., % |

||||

|

Выручка от продажи |

5711 |

7541 |

9824 |

4112 |

172 |

|

Себестоимость |

5320 |

7048 |

9035 |

3714 |

170 |

|

Валовая прибыль |

391 |

492 |

789 |

398 |

201 |

|

Управленческие расходы |

183 |

247 |

340 |

157 |

185 |

|

Прибыль от продаж |

208 |

331 |

449 |

241 |

215 |

|

Прочие доходы |

25 |

- |

- |

-25 |

- |

|

Прочие расходы |

72 |

154 |

234 |

162 |

326 |

|

Чистая прибыль |

145 |

167 |

185 |

40 |

128 |

Валовая прибыль за отчетный период выросла на 398 тыс. руб. или в 2 раза. Это положительный фактор, за исключением того, что сама сумма прибыли маленькая.

Прочих доходов имеющихся в 2015г. не имеется уже в 2016г., и соответственно они за период уменьшились на 25 тыс. руб.

Прочие расходы и так достаточно большие за отчетный период увеличились на 162 тыс. руб. или на 326 %.

За счет высокой себестоимости и сильно увеличившихся прочих расходов чистая прибыль маленькая и выросла всего лишь на 40 тыс. руб. или на 128 %.

В динамике финансовых результатов в 2017 году можно диагностировать следующие изменения.

Нетто-выручка от реализации товаров (продукции, работ, услуг) растет, а прибыль от реализации уменьшается, что свидетельствует об относительном увеличении затрат на производство.

Бухгалтерская прибыль растет быстрее, чем чистая прибыль. Это свидетельствует о нерациональном механизме налогообложения.

Анализ динамики и структуры активов и пассивов предприятия позволяет оценить динамику стоимости имущества, соотношение темпов роста собственного и заемного капитала, дебиторской и кредиторской задолженности (таблица 4).

Таблица 4

Состав и структура имущества ИП Иванов О.Б.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение |

||

|

2016г. к 2015г. |

2017 г. к |

|||||

|

2016г. |

2015г. |

|||||

|

1. Стоимость имущества, руб. |

1 389 535 |

1 653 382 |

1 797 066 |

+263 847 |

+143 684 |

+407 531 |

|

2. Внеоборотные активы, руб. |

959 052 |

1 090 811 |

1 237 312 |

+131 759 |

+146 501 |

+278 260 |

|

в% к имуществу |

69 |

66 |

69 |

-3 |

+3 |

0 |

|

3. Оборотные активы, руб. |

430 483 |

562 576 |

559 754 |

+132 093 |

-2 822 |

+129 271 |

|

в% к имуществу |

31 |

34 |

31 |

+3 |

-2 |

0 |

Анализ показал, что произошло увеличение стоимости имущества на 407 531 руб.[8]

Анализ показал, что произошло увеличение стоимости имущества на 407 531 руб. Рост имущества был обеспечен увеличением оборотных активов на 129 271 руб. или на 13%.

В результате доля их в общем объеме в течение анализируемого периода осталось равна 0.

Произошло увеличение внеоборотных активов на 278 260 руб. их доля в общем объеме имущества осталось неизменной, т.е. равна 0 и составила в 2017г. – 69%, относительно 69%, в 2015 г.

Таблица 5

Состав и структура источников средств ИП Иванов О.Б.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное отклонение +,- |

||

|

2016г. к 2015г. |

2017г. к |

|||||

|

2016г. |

2015г. |

|||||

|

1. Капитал и резервы, тыс. руб. |

1 313 250 |

1 547 081 |

1 689 895 |

+233 831 |

+142 814 |

+376 645 |

|

В % к балансу |

94 |

93 |

94 |

-1 |

+1 |

0 |

|

2. Долгосрочные обязательства, тыс. руб. |

21 913 |

28 913 |

36 381 |

+7 840 |

+7 468 |

+15 208 |

|

в% к балансу |

1 |

2 |

2 |

+1 |

0 |

+1 |

|

3. Краткосрочные обязательства тыс. руб. |

55 212 |

77 388 |

70 790 |

+22 176 |

-6 598 |

+15 669 |

|

в% к балансу |

4 |

5 |

4 |

+1 |

-1 |

0 |

|

В том числе кредиторская задолженность тыс. руб. |

45 174 |

67 463 |

59 616 |

+22 289 |

-7 847 |

+14 442 |

|

В % к балансу |

3 |

4 |

3 |

+1 |

-1 |

0 |

|

Баланс |

1 389 535 |

1 653 382 |

1 797 066 |

+263 847 |

+143 684 |

+497 531 |

Из данных таблицы 5 следует, что собственный капитал ИП Иванов О.Б. увеличивается на протяжении всего периода, в 2016г. увеличился на 233 831 руб., по сравнению с 2015 г., в 2017г. увеличился на 142 814 руб., по сравнению с 2016г. и на 376 645 руб., по сравнению с 2017г.

Долгосрочные обязательства увеличивались на протяжении всего периода, в 2016г. увеличился на 7 840 руб., по сравнению с 2015 г., в 2017г. увеличился на 7 467 руб., по сравнению с 2016г. и на 15 208 руб., по сравнению с 2015г.

Долгосрочные обязательства в процентном соотношении в 2015 увеличились на 1% г. 2016 г. не изменились, в 2017 г. увеличились на 1%.

Анализ показал, что краткосрочные обязательства, а в частности кредиторская задолженность практически не изменилась в 2017 г. увеличилась на 15 669 тыс. руб. или на 0% в структуре, по отношению к 2015г., что способствует его укреплению финансовой устойчивости и повышения доверия кредиторов.

В структуре источников средств произошла отрицательная перегруппировка, уменьшилась доля собственного капитала в составе источников в 2016 г. на -1%, по отношению к 2015г., в 2017 г. увеличилась на 1%, по отношению к 2016г. и осталось неизменной 0%, по отношению к 2015г. и в 2017г. собственный капитал в составе источников занимает 94%.

Далее проведем анализ ликвидности и платежеспособности ИП Иванов О.Б.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности бухгалтерского баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных снизу вверх в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположения в порядке возрастания сроков (см. Приложение 1).

Структура источников средств ИП Иванов О.Б. (рис. 2).

Рисунок 2. Структура источников средств ИП Иванов О.Б., 2015-2017 гг.

Ликвидность организации является одним из основных и наиболее сложных факторов определяющих его финансовую устойчивость. Естественно, организации, как и другим субъектам экономики, необходимы средства в ликвидной форме, то есть такие активы, которые легко могут быть превращены в денежную наличность с небольшим риском потерь либо вовсе без риска.

По степени мобильности активы делятся на 4 группы:

а) А1 – наиболее активные;

б) А2 – быстро реализуемые;

в) А3 – медленно реализуемые;

г) А4 – трудно реализуемые.

Обязательства организаций группируются по срочности выплат:

а) П1– наиболее срочные;

б) П2 – краткосрочные;

в) П3 – долгосрочные;

г) П4 – постоянные.

Баланс организаций считается ликвидным, если выполняются следующие соотношения: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 < П4 (таблица 6).

Таблица 6

Анализ ликвидности бухгалтерских балансов ИП Иванов О.Б.

|

Актив |

2015 |

2016 |

2017 |

Пассив |

2015 |

2016 |

2017 |

|

А1–наиболее ликвидные активы |

284 684 |

371 940 |

336 664 |

П1-наиболее срочные обязательства |

45 174 |

67 463 |

59 616 |

|

А2-быстро реализуемые активы |

92 564 |

128 316 |

152 254 |

П1-краткосрочные пассивы |

8 582 |

8 766 |

10 235 |

|

А3-медленно реализуемые активы |

53 235 |

62 315 |

70 836 |

П3-долгосрочные пассивы |

22 529 |

30 072 |

37 320 |

|

А4-трудно-реализуемые активы |

959 052 |

1 090 811 |

1 237 312 |

П4-постоянные пассивы |

1 313 250 |

1 547 081 |

1 689 895 |

Итак, результаты расчетов по данным анализируемого ИП Иванов О.Б. показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

В 2015 г. А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4

В 2016 г. А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А1 ≤ П1,

В 2017 г. А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А1 ≤ П1,

Данные говорят об абсолютной ликвидности, выполняются все неравенства, свидетельствует о платежеспособности ИП Иванов О.Б. и финансовой устойчивости.

2.3 Предложения по совершенствованию деятельности ИП Иванов О.Б.

Увеличение выручки компании очень важно для её жизнедеятельности, ведь от выручки зависит и вся прибыль.

Как известно она в общем смысле равна разнице между доходом от продажи товаров и расходами на его производство. Сами по себе затраты на то, чтобы создать изделие, могут сильно помешать увеличению выручки компании. Это связано с тем, что подчас требуется не только закупить сырьё, но и приобрести станки, профинансировать ремонтные работы, если это необходимо. Финансы, которые, по мнению многих, могли бы рассматриваться как признаки увеличения выручки, расходятся довольно быстро в самых различных направлениях.

В связи с этим для увеличения выручки компании требуется своевременно предпринять необходимые меры. Это позволит иметь стабильное производство и не бояться, что выручка пострадает из-за непредвиденных нужд компании.

Необходимо:

- Снижение себестоимости товара. Разница в бывшей и новой себестоимости, разумеется, пойдёт в счёт увеличения выручки.

- Повышение технического уровня производства. Обязательно стоит в первое время потратиться на новое оборудование. Впоследствии оно приведёт к увеличению выручки за счёт скорости и качества производства.

- Ликвидация потерь и утечек. Лучше даже не ликвидировать, а предпринимать меры по их предотвращению.

- Анализ точек получения выручки. Увеличения выручки компании будет намного сложнее добиться, если какие-то производственные процессы обходятся слишком дорого либо приносят убытки. Необходимо выявить все слабые звенья и подыскать им альтернативные решения.

- Мотивация и стимулирование персонала.

Грамотно разработанная уместная премиальная политика компании приведёт к увеличению энтузиазма работников, а также к увеличению производительности и качества производства.

Важно просто сделать так, чтобы у работников появилась заинтересованность в том, чтобы делать быстрее и лучше. Премии и проценты – это то, что хоть и станет определёнными затратами, в целом принесёт компании увеличение выручки в короткие сроки и в значительных объёмах.

- Увеличение выпускаемой продукции. Вполне возможно, что компании стоит задуматься над тем, чтобы увеличить разнообразие товара. Это позволит наладить спрос новой категории покупателей.Обучение персонала.

- Улучшить качество продукции.

- Захватить новые рынки сбыта.

Чем шире спектр предложений, тем больше спрос. Соответственно происходит увеличение количества клиентов, выручки и дохода.

В первую очередь – реклама. Во вторую – взаимовыгодное сотрудничество с перспективными или уже успешными поставщиками. Лучше всего сочетать оба подхода, чтобы добиться максимальной эффективности. Это приведёт к скорейшему увеличению выручки компании.

Повышение уровня рентабельности - важнейшая задача каждого предприятия. Основными факторами роста рентабельности выступают: величина полученной прибыли, величина себестоимости продукции работ и услуг, стоимость производственных фондов.

Повышению уровня рентабельности способствуют, увеличение массы прибыли, снижение себестоимости продукции, работ или услуг, улучшение использования основных производственных фондов.

Чем выше прибыль, чем ниже стоимость основных фондов и оборотных средств и чем эффективнее они используются, тем выше рентабельность.

При обосновании и анализе прибыли и рентабельности предприятия разрабатывают мероприятия, способствующие росту прибыли, на которые оказывают влияние три главных фактора: снижение себестоимости продукции; повышение качества продукции и связанной с ним цены изделия; увеличение масштабов продажи.

Некоторые мероприятия предприятие не может планировать к реализации и предотвращать. Оно может их учесть, предположить, спрогнозировать.

К ним относятся: изменение спроса на продукцию, решения правительства по уровню минимальной заработной платы, платежеспособность населения, изменение цен на сырье, материалы, топливо, энергоносители, изменение курса валют и банковского процента по кредиту, изменение системы налогообложения.

В результате этих мероприятий возрастет реализация продукции на 50%, что положительно скажется на конечном результате – прибыли. Предполагается рост прибыли и рентабельности от реализации.

Безубыточной работе будет способствовать снижение себестоимости продукции, расходов на реализацию. Снижению себестоимости и расходов на реализацию будет способствовать реконструкция торгового помещения (снизятся расходы на содержание склада, в т. ч. энергии, на оплату топлива, оплату труда), за счет роста производительности труда.

Снижение издержек обращения также предполагается достичь за счет снижения расходов на хранение за счет ускорения оборачиваемости и в результате сокращения потерь при хранении и высвобождении складских помещений, которые можно сдавать в аренду.

Также необходимо экономично использовать основные фонды предприятия. Наиболее действенной и экономичной мерой улучшения использования основных фондов связи является повышение уровня задействования имеющегося производственного потенциала, более полная реализация экстенсивных и интенсивных факторов их эксплуатации

Принятое на баланс предприятия оборудование должно быть установлено и задействовано в производственном процессе в кратчайшие сроки. В противном случае оно становится «мертвым» капиталом, подвергается физическому и моральному износу без какой-либо отдачи.

В качестве фактора повышения экстенсивного использования оборудования и каналов связи следует также рассматривать увеличение времени их фактической работы и приближение его к максимально возможному.

Этому способствуют надлежащий квалифицированный уход за оборудованием, своевременный и качественный ремонт, строгое соблюдение правил технической эксплуатации и трудовой дисциплины, результатом чего является сокращение и ликвидация повреждений, технических остановок и простоев.

Таким образом, улучшение конечных результатов деятельности – прибыли и рентабельности – может быть достигнуто за счет совершенствования материально-технической базы: реконструкции торгового помещения, оснащения их современным оборудованием, применения передовых технологий, расширения рынков сбыта.

Таким образом, проанализировав деятельность ИП Иванов О.Б. пришли к выводу, что в динамике финансовых результатов в 2017 году можно диагностировать следующие изменения.

Нетто-выручка от реализации товаров (продукции, работ, услуг) растет, а прибыль от реализации уменьшается, что свидетельствует об относительном увеличении затрат на производство.

Бухгалтерская прибыль растет быстрее, чем чистая прибыль. Это свидетельствует о нерациональном механизме налогообложения.

Повышение уровня рентабельности - важнейшая задача каждого предприятия.

Основными факторами роста рентабельности выступают: величина полученной прибыли, величина себестоимости продукции работ и услуг, стоимость производственных фондов.

ЗАКЛЮЧЕНИЕ

В заключении отметим, что индивидуальным предпринимателем может стать не только гражданин Российской Федерации, но и иностранный гражданин, а также лицо без гражданства, если последние имеют место жительства на территории России. Предпринимательская деятельность входит в общий трудовой стаж (то есть ваша работа на правах собственника для государства равнозначна работе по найму).

Разница между ООО и ИП проявляется и в осуществлении бизнеса.

ИП может работать «в одно лицо» без наемного персонала.

ИП не может привлекать инвестиции, но он волен взять кредит для развития производства. ООО могут принимать внешние капвложения, выделив под них долю в УК.

ИП Иванов О.Б. осуществляет свою деятельность в соответствии с Уставом и законодательством РФ. Магазин «Продукты» (юридическое название предприятия ИП Иванов О.Б.). Предприятие самостоятельно осуществляет свою деятельность, распоряжается своей продукцией, полученной прибылью, оставшейся в его распоряжении после уплаты налогов и других обязательных платежей.

Основным видом деятельности предприятия является розничная торговля.

собственный капитал ИП Иванов О.Б. увеличивается на протяжении всего периода, в 2016г. увеличился на 233 831 руб., по сравнению с 2015 г., в 2017г. увеличился на 142 814 руб., по сравнению с 2016г. и на 376 645 руб., по сравнению с 2017г.

Долгосрочные обязательства увеличивались на протяжении всего периода, в 2016г. увеличился на 7 840 руб., по сравнению с 2015 г., в 2017г. увеличился на 7 467 руб., по сравнению с 2016г. и на 15 208 руб., по сравнению с 2015г.

Долгосрочные обязательства в процентном соотношении в 2015 увеличились на 1% г. 2016 г. не изменились, в 2017 г. увеличились на 1%.

Безубыточной работе будет способствовать снижение себестоимости продукции, расходов на реализацию. Снижению себестоимости и расходов на реализацию будет способствовать реконструкция торгового помещения (снизятся расходы на содержание склада, в т. ч. энергии, на оплату топлива, оплату труда), за счет роста производительности труда.

Снижение издержек обращения также предполагается достичь за счет снижения расходов на хранение за счет ускорения оборачиваемости и в результате сокращения потерь при хранении и высвобождении складских помещений, которые можно сдавать в аренду.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации, утвержденный Федеральным законом от 26.01.1996 г. № 14-ФЗ (в ред. от 31.12.2014 г.);

- Федеральный закон от 8 августа 2001 г.№ 129 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

- Арзуманова Т.И., Мачабели М.Ш. Экономика и планирование на предприятиях торговли и питания: уч. пособие . – М.: «Дашков и Ко», 2013. – 272 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие. – М.: ИНФРА-М.2015. – 215с.

- Герчикова, И.Н. Менеджмент : учебник. – 3-е изд., перераб. и доп. – М. : ЮНИТИ, 2016. – 501 с.

- Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2013.

- Гусаров В.М. Статистика: Учебное пособие для вузов. – М.: ЮНИТИ – ДАНА, 2016.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник – 2-е изд., перераб. и доп. - М.: ИНФРА – М, 2011.

- Коммерческая деятельность. Основы коммерции: учебное пособие / Г.Г. Левкин, О.А. Никифоров. — Москва: КноРус, 2017. — 258 с. https://www.book.ru/book/920826

- Крейнина М.Н. Финансовое состояние предприятия. Методы оценки.- М. .: ИКЦ «Дис», 2015, с. 187

Курс экономической теории. Под общей редакцией проф. Чепурина М.Н., проф. Киселевой Е.А. - «АСА», 2016 г.

- Лукасевич И.Я. Стратегические показатели финансового анализа.// Финансы. 2017. - №7, с. 52 - 55

- Макконнелл К. Экономикс: принципы, проблемы и политика. Т. 1 / К.Макконнелл, С.Брю.- М.: Республика, 2014. - Гл. 11.

Макроэкономика: учебник / под ред. Е.Б. Яковлевой - СПб.: Поиск, 2017.

- Мамедов О.Ю. Современная экономика: Общедоступный учебный курс. - Ростов-на-Дону: Феникс, 2016.

- Мелентьева В. Анализ рентабельности торговых предприятий // Аудитор. –2015.- № 9 - 10.

Носова С.С. Экономическая теория: Учеб. для вузов. - М.: Гуманит. Изд. Центр ВЛАДОС, 2014. - 520 с.

- Раицкий К.А. Экономика предприятия. – М.: ИВЦ «Маркетинг», 2013.

Райская Н., Сергиенко Я., Френкель А. Экономика власти. // Финансы. - 2015.- № 1.

- Савицкая Г.В. Анализ хозяйственной деятельности: Учебное пособие. – М.: ИНФРА-М, 2016. – 256 с.

- Сергеев И.В. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2015.

- Торговое дело: экономика, маркетинг, организация: Учебник. / под ред. Л.А. Брагина и Т.П. Данько. – М.: ИНФРА-М, 2014.

- Ульянов И. О качестве расчетов нормы прибыли.// Экономист. 2016. - №5, с. 39 - 44

- Экономика и организация деятельности торгового предприятия: Учебное пособие / Под общ. ред. А.Н. Соломатина. – М.: ИНФРА-М, 2016.

- Экономика предприятия (фирмы): Учебник/ Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. – 3-е изд., перераб. и доп.- М.: ИНФРА – М, 2013.

- Экономика предприятия: Учебник для вузов/ Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 4-е изд., перераб. и доп.- М.: ЮНИТИ – ДАНА, 2014.

- Экономика предприятия: Учебник/ Под ред. проф. Н.А. Сафронова. – М.: Юристъ, 2014.

- Федеральная служба государственной статистики. − http://www.gks/ru

- Университетская библиотека онлайн http://biblioclub.ru

- РосБизнес Консалтинг (материалы аналитического и обзорного характера http://www.rbc.ru

- Деловая пресса http://www.businesspress.ru

Приложение 1

Бухгалтерский баланс

|

Наименование показателя |

31.12.2015 |

31.12.2016 |

31.12.2017 |

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Результаты исследований и разработок |

393 |

456 |

482 |

|

Нематериальные поисковые активы |

12 797 |

||

|

Основные средства |

470 313 |

517 887 |

564 003 |

|

Доходные вложения в материальные ценности |

64 |

59 |

54 |

|

Финансовые вложения |

474 424 |

557 131 |

646 162 |

|

Отложенные налоговые активы |

1 128 |

1 706 |

127 |

|

Прочие внеоборотные активы |

12 730 |

13 572 |

13 687 |

|

Итого по разделу I |

959 052 |

1 090 811 |

1 237 312 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

48 973 |

56 716 |

65 665 |

|

Налог на добавленную стоимость по приобретенным ценностям |

3 467 |

3 793 |

4 035 |

|

Дебиторская задолженность |

92 564 |

128 316 |

152 254 |

|

Финансовые вложения |

266 758 |

355 909 |

301 388 |

|

Денежные средства и денежные эквиваленты |

17 926 |

16 031 |

35 276 |

|

Прочие оборотные активы |

795 |

1 806 |

1 136 |

|

Итого по разделу II |

430 483 |

562 571 |

559 754 |

|

БАЛАНС |

1 389 535 |

1 653 382 |

1 797 066 |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал |

43 428 |

43 428 |

43 428 |

|

Переоценка внеоборотных активов |

399 637 |

422 398 |

437 868 |

|

Добавочный капитал (без переоценки) |

192 512 |

192 512 |

192 512 |

|

Резервный капитал |

6 514 |

6 514 |

6 514 |

|

Нераспределенная прибыль |

671 159 |

882 229 |

1 009 573 |

|

Итого по разделу III |

1 313 250 |

1 547 081 |

1 689 895 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

|||

|

Отложенные налоговые обязательства |

21 073 |

28 913 |

36 171 |

|

Оценочные обязательства |

0 |

0 |

210 |

|

Прочие обязательства |

|||

|

Итого по разделу IV |

21 073 |

28 913 |

36 381 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

508 |

140 |

233 |

|

Кредиторская задолженность |

45 174 |

67 463 |

59 616 |

|

Доходы будущих периодов |

1 456 |

1 159 |

939 |

|

Оценочные обязательства |

7 707 |

8 132 |

9 484 |

|

Прочие обязательства |

367 |

494 |

518 |

|

Итого по разделу V |

55 212 |

77 388 |

70 790 |

|

БАЛАНС |

1 389 535 |

1 653 382 |

1 797 066 |

-

Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2013. ↑

-

Носова С.С. Экономическая теория: Учеб. для вузов. - М.: Гуманит. Изд. Центр ВЛАДОС, 2014. - 520 с. ↑

-

Экономика предприятия: Учебник для вузов/ Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – 4-е изд., перераб. и доп.- М.: ЮНИТИ – ДАНА, 2014. ↑

-

Коммерческая деятельность. Основы коммерции: учебное пособие / Г.Г. Левкин, О.А. Никифоров. — Москва: КноРус, 2017. — 258 с. https://www.book.ru/book/920826 ↑

-

Федеральный закон от 8 августа 2001 г.№ 129 ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». ↑

-

устав предприятия ↑

-

Бухгалтерская отчетность компании ↑

- Анализ и тенденции развития сетевой розничной торговли в России (Понятие сетей розничной торговли)

- Учет труда и заработной платы (Выплата и депонирование зарплаты)

- Кредитные услуги банка и их роль в экономике (Основные виды банковских услуг)

- Рынок банковских продуктов и услуг *=

- Рынок банковских продуктов и услуг (Понятие и характеристика банковского продукта и банковской услуги)

- Кредитные услуги банка и их роль в экономике (Кредитные услуги коммерческих банков)

- Конституционно-правовой статус Президента в Российской Федерации

- Современные политические режимы (Общие вопросы политического режима)

- Центральный банк Российской Федерации (История развития банковской деятельности)

- Право потребителей на информацию о товарах ( Теоретические основы значения информации о товарах в современных условиях)

- Дидактическая игра как метод обучения (Структурные элементы дидактической игры)

- Дидактическая игра как метод обучения (Понятие дидактической игры)