Центральный банк как субъект денежно-кредитного регулирования (Общая характеристика ЦБ России)

Содержание:

Введение

Актуальность темы подтверждается тем, что роль Центрального Банка в экономике России трудно переоценить, особенно сегодня, в период кризиса, когда особенно необходима продуманная кредитно-денежная политика: жесткое регулирование валютного курса, поддержание населения и бизнеса, для максимальной минимизации последствий.

Цель работы – рассмотреть ЦБ России как субъект денежно-кредитного регулирования. функции, цели, изучить развитие информационных технологий, а также меры поддержки ЦБ в условиях пандемии.

Цель курсовой работы определила ряд основных задач:

- Раскрыть историю возникновения и развития ЦБ;

- Рассмотрение функций, целей и принципов ведения денежно-кредитной политики;

- Сравнить методы денежно-кредитного регулирования ЦБ России с зарубежными мегарегуляторами в период эпидемии коронавируса;

- Рассмотреть внедрение новых технологий Центральным Банком в рамках совершенствования денежно-кредитного регулирования.

Предметом изучения в курсовой работе является ЦБ, а также принципы денежно-кредитного регулирования.

Объектом изучения в курсовой работе является Центральный Банк России.

Методологической основой проведения исследования явились законодательные акты, нормативные документы по теме работы.

Курсовая работа состоит из введения, двух глав, заключения, а также списка использованной литературы. Источниками информации для написания работы по теме «Центральный банк как субъект денежно-кредитного регулирования» послужили базовая учебная литература, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике данной темы, справочная литература, Интернет-ресурсы и прочие актуальные источники информации.

Ключевым элементом финансовой системы любого развитого государства является центральный банк, выступающий официальным проводником денежно-кредитной политики. В свою очередь, денежно-кредитная политика, наряду с бюджетной, составляет основу всего государственного регулирования экономики. Поэтому эффективная деятельность центрального банка является одним из условий эффективного функционирования рыночной экономики.

Первоначально банки верхнего уровня назывались эмиссионными и образовывались как акционерные компании, наделенные особыми полномочиями. Термином "Центральный банк" назывался самый крупный банк, находящийся в самом центре банковской системы. Затем подобные банки постепенно монополизировали некоторые специфические функции и на определенном этапе развития государства их национализировали.

В банковской системе России ЦБ РФ определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно-кредитной системы страны. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией, и выступает ключевым агентом государственной денежно-кредитной политики. При этом со стороны ЦБР используются в первую очередь экономические методы управления и только в отдельных случаях административные.

Принципы организации и деятельности Центрального банка РФ (Банка России), его статус, задачи, функции и полномочия определяются Конституцией Российской Федерации, Законом о Центральном Банке и другими федеральными законами.

Центральный банк сочетает в себе черты обычного (коммерческого) банковского учреждения и государственного ведомства, обладая определенными властными функциями в области организации денежно-кредитного обращения. Для центрального банка характерен высокий уровень независимости от прочих государственных структур.

Данная курсовая работа посвящена рассмотрению денежно-кредитной политики Банка России.

Глава 1.Общая характеристика ЦБ России

История возникновения и развития

Возникновение Центральных банков исторически связано с Централизацией банкнотной эмиссии в руках немногих наиболее надежных, пользовавшихся всеобщим доверием коммерческих банков, чьи банкноты могли успешно выполнять функцию всеобщего кредитного орудия обращения. Такие банки стали называться эмиссионными. Рассмотрим историю развития Российского ЦБ.

В 1860 году российский император Александр II подписал указ об образовании Государственного банка. Так началась история Банка России. Согласно уставу, он должен был способствовать «оживлению торговых оборотов и упрочению денежной кредитной системы». Его первым управляющим стал известный банкир, предприниматель и благотворитель Александр Людвигович Штиглиц (рис.1).

Рисунок 1. Барон Александр Людвигович Штиглиц – первый управляющий Государственным банком в 1860–1866 годах.

Баланс Государственного банка составлял 798,5 млн рублей. На кредитные операции приходилось 45,8 млн рублей, а золотой запас составлял 81,7 млн рублей. Денежной единицей в стране считался серебряный рубль, содержавший 18 г чистого серебра.

В стране открываются конторы (отделения) Государственного банка. Они занимались кредитованием торгово-промышленных фирм, принимали вклады и открывали текущие счета.

От имени Государственного банка выпускаются облигации выигрышного займа 1864 года. Часть полученной выручки направлялась на строительство железных дорог.

С 1865 года и на протяжении двадцати лет Государственный банк отслеживает поступление от крестьян платежей за выкуп у помещиков земельных наделов (в рамках проведения крестьянской реформы 1861 года).

С 1872 года государственный банк начинает выдавать ссуды учреждениям мелкого кредита, заемщиками которых были крестьяне и ремесленники, а с 1883 года- землевладельцам (помещикам).

В 1894 году открыта Санкт-Петербургская контора Государственного банка (рис.2), а также утвержден новый, второй устав Государственного банка. Значительное внимание в нем уделено промышленным ссудам, направленным на развитие мелкой и средней промышленности и торговли.

Рисунок 2. Санкт-Петербургская контора Государственного банка.

В 1897 году завершена денежная реформа, начатая в 1895 году. В денежное обращение введен золотой стандарт. Рублю присвоено условное золотое содержание в 0,77 г чистого золота. Государственный банк начинает разменивать кредитные билеты на золотую монету и получает право выпуска бумажных денег.

В 1902 году государственный банк начал первую за свою историю санацию — это была банковско-промышленная группа известного финансиста Лазаря Соломоновича Полякова. Благодаря поддержке Государственного банка его банки и предприятия избежали банкротства.

В 1906 году под эгидой Государственного банка создан московский банковский консорциум. В него вошли все крупнейшие банки Москвы и московские отделения петербургских банков. Цель объединения — помощь российским торгово-промышленным фирмам, столкнувшимся с трудностями из-за революционных событий 1905 года.

25 октября (7 ноября) большевики заняли здание Государственного банка в Петрограде. Банковские чиновники и служащие, не признавшие новой власти, объявили забастовку. В ноябре Государственный банк в Петрограде перешел в руки большевиков. После принятия в декабре декрета о национализации банков банковское дело объявлено государственной монополией. Тогда же принят декрет о ревизии банковских сейфов. Изъятое золото в монетах и слитках подлежало конфискации и передаче в общегосударственный золотой фонд.

Началось проведение денежной реформы, закончившейся в 1924 году. Один рубль образца 1922 года (рис.3) приравнивался к 10 000 рублей купюрами прежних выпусков, включая царские деньги.

Рис. 3. Билет Государственного банка РСФСР 10 червонцев образца 1922 года (с факсимиле подписей Председателя Правления банка А.Л. Шейнмана и членов Правления).

Государственный банк РСФСР реорганизован в Государственный банк СССР. Утверждены денежные билеты нового образца. Один рубль 1923 года приравнивался 100 рублям образца 1922 года. Началась чеканка советской золотой монеты — червонца. Один золотой червонец содержал 7,74 г чистого золота — столько же, сколько и прежняя царская 10-рублевая золотая монета.

В 1924 году началась чеканка советской золотой монеты — червонца. Один золотой червонец содержал 7,74 г чистого золота — столько же, сколько и прежняя царская 10-рублевая золотая монета.

В 1929 принят первый устав Государственного банка СССР. На банк возложено регулирование денежного обращения и краткосрочное кредитование в соответствии с общим планом развития народного хозяйства СССР.

В 1941 году с началом Великой Отечественной войны Госбанк СССР расширяет кредитование военной промышленности (не сокращая кредитных вложений в другие отрасли народного хозяйства, выполнявшие военные заказы), оказывает финансовую помощь армии и эвакуированным в тыл предприятиям, обеспечивает расчеты в народном хозяйстве, соблюдая при этом строжайший режим экономии. В Госбанке СССР создано управление полевых учреждений, которое отвечало за кассовое и расчетное обслуживание армии. В начальный период войны основной задачей полевых учреждений было обеспечение войск наличными средствами.

В 1943 году не менее 1,5 млрд рублей было выделено Госбанком СССР на восстановление народного хозяйства на освобожденных от немецкой оккупации территориях: на Северном Кавказе, в ряде областей Украины и Белоруссии.

В 1944 году при поддержке Госбанка СССР восстанавливается народное хозяйство. Проведена большая работа по организации и восстановлению сети контор и отделений в освобожденных районах. Значительная финансовая поддержка оказывалась совхозам и колхозам, возобновившим свою деятельность на освобожденных и прифронтовых территориях.

В 1945 году полевые учреждения Госбанка оперировали 25 валютами: германские военные марки составляли 49%, польские злотые — 16%, военные и венгерские пенго — 12%, румынские леи — 8%. Денежное обращение за годы войны выросло почти в четыре раза (в обращение выпущено денег на 54,5 млрд рублей), а товарный оборот сократился примерно в три раза.

В 1947 году проводится денежная реформа: обмен старых денег на новые (в соотношении 10:1), переоценка денежных вкладов в сберегательных кассах, конверсия государственных займов (кроме займа 1947 года). Из обращения выводится советский червонец. Купюры достоинством 10, 25, 50 и 100 (рис. 4) рублей официально именуются билетами Государственного банка СССР.

Рис.4. Купюра достоинством 100 рублей.

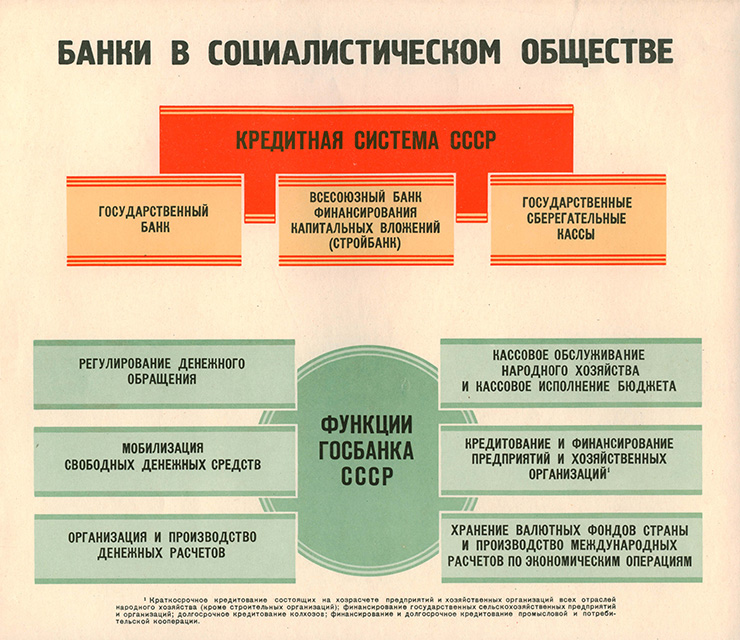

В 1959 году постановлением Совета министров СССР учреждена Российская республиканская контора Госбанка, сосредоточившая банковские операции на территории РСФСР. Проведена реорганизация кредитной системы СССР. Сельскохозяйственный банк, Банк финансирования коммунального и жилищного строительства (Цекомбанк) и коммунальные банки были упразднены, а их операции переданы Государственному банку СССР и созданному Всесоюзному банку финансирования капитальных вложений (Стройбанк СССР). До 1987 года банковская система страны включала три банка-монополиста: Госбанк СССР, Стройбанк СССР и Внешторгбанк СССР, а в 1960 году принят новый устав Государственного банка, закрепивший за ним функции кредитования народного хозяйства, эмиссионного и расчетного центра страны (рис. 5).

Рис. 5. Банки в социалистическом обществе. Учебный плакат (фрагмент). 1960 год.

В 1961 году в СССР проведена денежная реформа. Старые денежные знаки обменивались на новые (рис. 6) в соотношении 10:1. Золотое содержание рубля установлено примерно в 1 г чистого золота. Курс американской валюты составил 90 копеек за 1 доллар США.

Рис. 6. Билет Государственного банка СССР 50 рублей образца 1961 года.

В 1965 году в СССР началось проведение хозяйственной реформы. Ее задача — достижение экономической эффективности производства. Госбанк СССР представил программу своих действий, нацеленную на обеспечение экономического роста.

В 1980 году утвержден новый устав Государственного банка СССР. Подтверждена его роль единого эмиссионного банка, банка кредитования народного хозяйства и расчетного центра страны.

В 1988 году в СССР появились первые акционерные коммерческие банки. В 1990 году принят закон РСФСР «О Центральном банке РСФСР (Банке России)». По закону он являлся главным банком РСФСР и был подотчетен Верховному совету РСФСР. Его основные задачи — регулирование денежного обращения, обеспечение устойчивости рубля, организация расчетов и кассового обслуживания, надзор за деятельностью акционерных коммерческих банков и других кредитных учреждений, а также осуществление операций по внешнеэкономической деятельности.

В 1991 году от имени Государственного банка СССР стали выпускаться денежные билеты 1, 3 и 5 рублей (до этого официально именовавшиеся «государственными казначейскими билетами СССР»), разменные и курсовые монеты от 10 копеек до 10 рублей.

В 1992 году ликвидирован Госбанк СССР. Банк России стал обладать правом монопольной денежной эмиссии в Российской Федерации.

В 2001 году начинается реформирование банковского сектора, что было необходимо для укрепления устойчивости финансового сектора и развития экономики страны.

В 2002 году принят Федеральный закон «О Центральном банке Российской Федерации (Банке России)» — основной документ, регулирующий деятельность Банка России.

В 2013 году Банк России получил функции мегарегулятора, став органом регулирования и надзора за всеми участниками финансового сектора, включая банки, биржи, страховые компании, пенсионные и инвестиционные фонды.

В 2015 году внедрена платежная система «Мир» — национальная российская платежная система, не зависящая от работы иностранных платежных систем. Первые пластиковые карты новой платежной системы выпущены в декабре 2015 года.[1]

Таким образом ЦБ и его предшественники прошли долгий путь развития, попутно увеличивая свои полномочия и возможности в регулировании экономики.

1.2. Функции ЦБ

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации, Федеральным законом «О Центральном банке Российской Федерации (Банке России)» и иными федеральными законами. Рассмотрим их подробнее.

Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля; денежная эмиссия осуществляется исключительно Банком России. В соответствии со статьей 4 Федерального закона «О Центральном банке Российской Федерации (Банке России)», Банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно—кредитную политику;

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит политику развития и обеспечения стабильности функционирования финансового рынка Российской Федерации;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- утверждает графическое обозначение рубля в виде знака;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- осуществляет надзор и наблюдение в национальной платежной системе;

- устанавливает правила проведения банковских операций;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- принимает решения о государственной регистрации негосударственных пенсионных фондов;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций в соответствии с федеральными законами;

- осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг;

- осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах;

- осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах;

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, Банка России и некредитных финансовых организаций, план счетов бухгалтерского учета для кредитных организаций и порядок его применения, план счетов для Банка России и порядок его применения;

- утверждает план счетов бухгалтерского учета для некредитных финансовых организаций и порядок его применения;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации;

- принимает участие в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации;

- организует составление платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистики внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, международных резервов Российской Федерации, прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж;

- для составления платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистики внешней торговли Российской Федерации услугами, внешнего долга Российской Федерации, международных резервов Российской Федерации, прямых инвестиций в Российскую Федерацию и прямых инвестиций из Российской Федерации за рубеж самостоятельно формирует и утверждает статистическую методологию, перечень респондентов, формы федерального статистического наблюдения и порядок составления и предоставления респондентами первичных статистических данных по этим формам;

- проводит анализ и прогнозирование состояния экономики Российской Федерации, публикует соответствующие материалы и статистические данные;

- осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом;

- является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом;

- осуществляет контроль за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком;

- осуществляет защиту прав и законных интересов акционеров и инвесторов на финансовых рынках, страхователей, застрахованных лиц и выгодоприобретателей, признаваемых таковыми в соответствии со страховым законодательством, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков и участников негосударственного пенсионного фонда по негосударственному пенсионному обеспечению;

- организует оказание услуг по передаче электронных сообщений по финансовым операциям;

- осуществляет иные функции в соответствии с федеральными законами.

Для реализации возложенных на него функций Центральный Банк РФ участвует в разработке экономической политики Правительства Российской Федерации. Банк России и Правительство Российской Федерации информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение, координируют свою политику, проводят регулярные консультации. Центробанк консультирует Министерство финансов РФ по вопросам графика выпуска государственных ценных бумаг и погашения государственного долга с учетом их воздействия на состояние банковской системы и приоритетов единой государственной денежно-кредитной политики.[2]

1.3 Цели и принципы денежно-кредитной политики

Перечислим цели и принципы денежно-кредитной политики, регулирующие деятельность ЦБ РФ:

Основной целью денежно-кредитной политики Банка России является поддержание ценовой стабильности, то есть стабильно низкой инфляции.

Ценовая стабильность — важный элемент благоприятной среды для жизни людей и ведения бизнеса, так как она:

- защищает доходы и сбережения в национальной валюте от непредсказуемого обесценения. Это позволяет поддерживать уровень жизни, а также более уверенно планировать ежедневные и долгосрочные расходы;

- защищает граждан с невысоким уровнем дохода. Такие семьи в основном покупают недорогие товары первой необходимости. Стабильно низкая инфляции позволяет поддерживать уровень потребления;

- способствует повышению доступности заемного финансирования для компаний, так как снижает инфляционную премию, которые банки закладывают в процентные ставки;

- упрощает финансовое и инвестиционное планирование для бизнеса;

- увеличивает доверие к национальной валюте и создает условия для снижения валютизации активов и обязательств в экономике. Это, в свою очередь, снижает влияние изменения внешних условий на экономику.[3]

При проведении денежно-кредитной политики важна последовательность, предсказуемость и прозрачность действий центрального банка, поэтому Банк России проводит свою политику в соответствии с рядом принципов.

- Банк России устанавливает постоянно действующую публичную количественную цель по инфляции;

- При режиме таргетирования инфляции валютный курс является плавающим, то есть он формируется под влиянием спроса и предложения на валютном рынке;

- Основным инструментом денежно-кредитной политики Банка России является ключевая ставка;

- Банк России принимает решения по денежно-кредитной политике на основе макроэкономического прогноза с учетом анализа широкого круга информации;

- Банк России придерживается информационной открытости в области денежно-кредитной политики, чтобы повысить понимание и доверие к проводимой денежно-кредитной политике, сформировать предсказуемую экономическую среду для всех участников экономических отношений.

Учитывая то, что банковская отрасль активно развивается, ЦБ вынужден продуманно и регулировать свою денежно-кредитную политику, тем самым регулируя банковскую деятельность.

Глава 2. ЦБ России сегодня

2.1. Методы денежно-кредитного регулирования ЦБ России с зарубежными мегарегуляторами в период эпидемии коронавируса

В конце 2019 года эпидемия коронавируса начала стремительно распространяться по всему миру. 11 марта 2020 года ВОЗ признает ее пандемией. Вирус затронул абсолютно все сферы деятельности, включая экономику. Сравним действия ЦБ РФ с мегарегуляторами разных стран.

- ФРС

- Запуск программы по защите зарплат Paycheck Protection Program (PPP).

- Создание кредитной линии по обеспечению ликвидности муниципалитетов (Municipal Liquidity Facility).

- Создание корпоративной кредитной линии первичного рынка Primary Market Corporate Credit Facility (PMCCF).

- Создание инвестиционного фонда открытого типа (Money Market Mututal Fund Liquidity Facility, MMLF)

- Создание кредитной линии первичного дилера (Primary Dealer Credit Facility)

17-го марта ФРС объявил о создании кредитной линии первичного дилера (Primary Dealer Credit Facility, PDCF), которая предлагает первичным дилерам[9] однодневные и краткосрочные (со сроком погашения до 90 дней) кредиты по процентной ставке ФРС и будет доступна сроком до 90 дней.

- Выдаваемые кредиты могут быть обеспечены широким спектром долговых ценных бумаг разных инвестиционных классов, а также долевыми ценными бумагами. В частности, в качестве залога можно будет использовать:

- Программа выкупа коммерческих бумаг (Commercial Paper Funding Facility CPFF).

- Снижение ключевой ставки по федеральным фондам.

- РЕПО сделки и увеличение портфеля государственных и ипотечных облигаций.

- Стимулирование кредитования через дисконтное окно.

- ЕЦБ

ЕЦБ временно увеличит программу покупки активов, которую он возобновил в ноябре 2019 г., приобретая облигации на 20 млрд евро в месяц. До конца года центробанк купит дополнительно активы на 120 млрд евро, причем значительную часть составят корпоративные облигации. Как утверждает центробанк, это позволит поддерживать благоприятные финансовые условия для реальной экономики в период неопределенности. Программа будет действовать «столько времени, сколько потребуется» и завершится незадолго до начала повышения процентных ставок, повторил ЕЦБ. Также он будет предоставлять банкам еврозоны кредиты по ставке -0,75%, чтобы поощрить их выдавать займы малому бизнесу.[4]

- Банк Англии

- Снижение процентных ставок

Базовая ставка Центрального Банка Англии была снижена на 50 базисных пунктов до 0,25%. Это поможет ослабить давление на компании, учрежденные в Великобритании, чья деятельность была негативно затронута вспышкой вируса.[5]

- Ослабление требований к достаточности капитала

Комитет по финансовой политике ослабил требования к достаточности капитала для банков, чтобы высвободить дополнительные средства для поддержки зарегистрированного бизнеса в Великобритании.

- Корпоративное финансирование COVID (CCFF)

Помимо прочего, Центральный Банк ввел новую схему финансирования малых и средних предприятий, зарегистрированных в Англии. Это коррелирует с сокращением процентных ставок, чтобы позволить банкам предоставлять предприятиям «более дешевое» финансирование, не оказывая серьезного влияния на прибыльность банка в течение этого периода.

Министерство финансов Великобритании и Банк Англии договорились, что последний при необходимости напрямую прокредитует правительство, чтобы оно смогло быстро предоставить средства бизнесу в рамках анонсированной программы помощи. Великобритания станет первой страной, где во время нынешнего кризиса, вызванного пандемией коронавируса, будет применено так называемое монетарное финансирование бюджетных расходов.

У министерства есть счет в ЦБ, на котором обычно лежит 370 млн фунтов; он называется «бюджетный механизм». Теперь же минфин сможет напрямую занять фактически неограниченную сумму, не выходя на рынок гособлигаций, где он привлекает средства. Все займы по этой программе министерство погасит до конца 2020 года.[6]

- ЦБ РФ. Рассмотрим ключевые аспекты поддержки ЦБ.

— Банк России расширяет программу рефинансирования по кредитам субъектам малого и среднего предпринимательства (МСП). Помимо инструмента, направленного на ограничение процентных ставок по кредитам заемщикам, вводится новый инструмент с лимитом рефинансирования 500 млрд руб. в целях поддержания объемов кредитования МСП. В рамках обоих инструментов с 23 марта 2020 года процентная ставка Банка России устанавливается в размере 4%. По кредитам, рефинансируемым в рамках ранее действующего лимита в 175 млрд руб., ставка Банка России снижена с 6 до 4%, конечная ставка по кредитам для заемщика не должна превышать 8,5%, при этом снимаются все отраслевые ограничения на кредитование МСП.

— Банк России предоставляет кредитным и микрофинансовым организациям:

- возможность до 30 сентября 2020 года не ухудшать оценку качества обслуживания долга вне зависимости от оценки финансового положения заемщика — субъекта МСП по реструктурированным ссудам;

- возможность до 30 сентября 2020 года принимать решение о неухудшении оценки финансового положения заемщика — субъекта МСП для целей формирования резервов под потери.

—Для поддержания доступности ипотечного кредитования в условиях, когда банки приостанавливают снижение ставок, Банк России:

- Снизил значения надбавок к коэффициентам риска по ипотечным кредитам и кредитам на финансирование по договору долевого участия в строительстве, предоставленным с 1 апреля 2020 года, в соответствии с таблицей 1:

Таблица 1.

Значения надбавок по ипотечным кредитам в руб., выданным с 1 апр. 2020 года.[7]

|

Надбавка, п.п |

Показатель долговой нагрузки заемщика, % |

|||||||

|

Не рассчитывается |

(0; 30] |

(30; 40] |

(40; 50] |

(50; 60] |

(60; 70] |

(70; 80] |

80+ |

|

|

Отношение величины (80; 85] основного долга к справедливой (85; 90] стоимости залога (кредит/залог) |

50 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

|

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

- Изменил порядок применения надбавок по кредитам с низким первоначальным взносом. Для ипотечных кредитов с низким первоначальным взносом (до 10%), погашаемых за счет материнского капитала, надбавки к коэффициентам риска теперь будут снижаться по мере погашения кредита, что расширит возможности по получению ипотеки для семей с детьми.

- Принял решение о включении в Ломбардный список ряда ипотечных облигаций, которые обладают необходимым кредитным качеством и соответствуют иным установленным требованиям.

- Народный банк Китая

- Смягчение резервных требований 3 апреля НБК заявил сокращении нормы резервирования для малых и средних банков

- Снижение резервных требований 13-го марта НБК объявил о снижении резервного требования к банкам на 50 (для 6 крупнейших банков) – 100 базисных пунктов (для остальных банков, включая акционерные банки, городские и сельские коммерческие банки, и сельские кредитные союзы). Результатом снижения резервного требования стало освобождение 550 млрд юаней, доступных для пострадавшей от COVID-19 экономики

- Снижение ставки по отдельным видам кредитов НБК снизил ключевую ставку по кредитам со сроком погашения до 1-го года всего на 0.1% (с 4.15% до 4.05%) и со сроком погашения до 5 лет на 0.05% (с 4.8% до 4.75).

- Операции обратного РЕПО В начале февраля НБК расширил сделки обратного РЕПО на 1.2 трлн юаней – 300 млрд было направлено на 7-дневные обратные РЕПО со ставкой 2.4% и 900 млрд - на 14-дневные с процентной ставкой 2.55% с целью поддержания ликвидности в банковской системе на достаточном уровне в период эпидемии.[8]

Рассмотрим изменение ключевой ставки у ЦБ России и зарубежных мегарегуляторов в период эпидемии на 08.01.2021 (табл.2).

Таблица 2.

Изменение ключевой ставки у ЦБ России и зарубежных мегарегуляторов в период эпидемии[9].

|

Наименование мегарегулятора |

Было |

Стало |

|

1,5-1,75% |

0-0,25% |

|

0% |

0% |

|

0,75% |

0,1% |

|

6% |

4,25% |

|

4,05% |

3,85% |

Исходя из таблицы 2, можно сделать вывод, что почти все мегарегуляторы смягчили процент ключевой ставки для поддержки банковской системы своих стран.

Рассмотрим средства, выделенные разными мегарегуляторами на 10.05.2020 (табл. 3)

Таблица 3.

Выделенные средства на борьбу с эпидемией.

|

Наименование мегарегулятора |

Выделенные средства |

|

ФРС |

2.3 трлн. $ |

|

ЕЦБ |

750 млрд. € |

|

Банк Англии |

75 млрд $ |

|

ЦБ РФ |

500 млрд ₽ |

|

Народный банк Китая |

219 млрд $ |

Исходя из табличных данных можно сказать, что больше всего средств было выделено ФРС США. Стоит отметить, что во многих развитых странах помимо средств, выделенными центральными банками, правительства также оказывают безвозмездную материальную поддержку населению.

Распространение коронавируса негативно повлияло на экономику развитых и развивающихся стран уже в I квартале 2020 года, несмотря на поддержку центральных банков, в том числе ЦБ РФ и правительственных структур.

2.2. Развитие информационных технологий в рамках совершенствования денежно-кредитного регулирования

В рамках Основных направлений Банк России ставит перед собой следующие цели:

• содействие развитию конкуренции на финансовом рынке;

• повышение доступности, качества и ассортимента финансовых услуг;

• снижение рисков и издержек в финансовой сфере;

• повышение уровня конкурентоспособности российских технологий.

В соответствии с поставленными целями, а также текущими экономическими и технологическими трендами определены ключевые направления и задачи Банка России в области развития финансовых технологий:

- Правовое регулирование

- Исследование, анализ и разработка предложений по применению финансовых технологий (рис. 7).

- Создание и развитие финансовой инфраструктуры (рис. 8)

- Переход на электронное взаимодействие (рис. 9)

- Создание регулятивной площадки Банка России

- Взаимодействие в рамках Евразийского экономического союза (ЕАЭС)

- Обеспечение безопасности и устойчивости при применении финансовых технологий

- Развитие кадров в сфере финансовых технологий.

Исследование, анализ и разработка предложений по применению финансовых технологий

RegTech

Big Data и Smart Data

Искусственный интеллект, роботизация и машинное обучение

Биометрия

Мобильные технологии

Технология распределенных реестров

Открытые интерфейсы (Open API)

SupTech

Рис.7. Исследование, анализ и разработка предложений по применению финансовых технологий.

- RegTech

RegTech – это использование финансовыми организациями инновационных технологий для повышения эффективности выполнения регуляторных требований и управления рисками. Примеры областей применения инструментов RegTech:

- идентификация клиента (проведение процедур KYC – Know your customer);

- выявление подозрительной активности и предотвращение мошенничества;

- автоматизация процедур подготовки и сдачи отчетности;

- комплаенс-контроль.

- SupTech

SupTech (supervision technology) предполагает использование регуляторами инновационных технологий (Big Data, машинное обучение, искусственный интеллект, облачные технологии и другие) для повышения эффективности процессов регулирования и надзора за деятельностью участников финансового рынка. Эти технологии могут позволить финансовым регуляторам автоматизировать и упростить административные процедуры, перевести данные и инструменты взаимодействия с участниками финансового рынка в цифровой формат, повысить достоверность и качество отчетной информации, а также усовершенствовать систему поддержки принятия решений.

- Технология машинного обучения и Big Data

Технологии Big Data и машинного обучения позволяют проводить анализ взаимосвязей, обрабатывать неструктурированные данные, в том числе из внешних источников (СМИ, Интернет), и использовать полученные результаты для обнаружения противоправных действий на финансовом рынке и прогнозирования потенциальных рисков.

- Открытые интерфейсы (Open API)

Банк или иная финансовая организация посредством API (Application programming interface) могут реализовывать не только обмен данными с внешними информационными системами, но и предоставлять им различного рода готовые сервисы (заранее определенные процедуры обработки данных). Например, приложения для заказа такси (Gett, Uber, Яндекс.Такси и другие) используют API смартфона для геолокации, API сервисов картографии (Яндекс.Карты, Google Maps и другие) для определения маршрута и оценки ожидаемого времени поездки и API интернет-эквайрера (Яндекс.Касса, Робокасса, Assist и другие) при оплате поездки банковской картой.[10]

- Биометрия

Биометрические технологии основаны на идентификации человека по уникальным, присущим только ему биологическим признакам.[11]

- Технология распределенных реестров

Технология распределенных реестров – это подход к обмену и хранению информации, при котором:

• каждый участник может обладать полноценной копией реестра;

• синхронизация копий реестра происходит на основе протокола достижения распределенного консенсуса, то есть соглашения среди участников на добавление новой информации;

• каждый участник взаимодействия может иметь доступ к истории транзакций.[12]

Исследование, анализ и разработка предложений по применению финансовых технологий направлены на определение перспективных сфер для их внедрения участниками финансового рынка и структурными подразделениями Банка России, а также обеспечение их эффективного и безопасного использования.

Платформа для удаленной идентификации

Национальная система платежных карт

Платформа быстрых платежей

Перспективная платежная система Банка России

Платформа для облачных сервисов

Платформа для регистрации финансовых сделок

Создание и развитие финансовой инфраструктуры

Сквозной идентификатор клиента

Система передачи финансовой информации

Платформа-маркетплейс для финансовых услуг и продуктов

Рис. 8. Создание и развитие финансовой инфраструктуры.

Платформы и ИТ-решения, являющиеся элементами финансовой инфраструктуры, будут реализовываться участниками финансового рынка совместно с Банком России и заинтересованными государственными органами в рамках реализации программы «Цифровая экономика Российской Федерации» и иных проектов/программ. Банк России будет осуществлять координацию работы участников, а также обеспечивать синхронизацию проектных решений и гармонизацию стандартов взаимодействия элементов инфраструктуры.

Переход на электронное взаимодействие

Электронный документооборот между Банком России, участниками финансового рынка, физическими и юридическими лицами

Расширение использования простой и усиленной квалифицированных электронных подписей

Расширение доступа финансовых организаций к государственным информационным ресурсам

Хранение и использование юридически значимых электронных документов, цифровизация документов на бумажном носителе

Рис. 9. Переход на электронное взаимодействие.

Возможность получения в электронной форме участниками финансового рынка сведений о физических и юридических лицах, находящихся в распоряжении государственных органов и организаций, является одним из основных условий для перехода от бумажного документооборота к электронному, оперативности предоставления финансовых услуг и снижения издержек участников финансового рынка на получение и проверку необходимой информации о клиентах. Доступ к сведениям о клиентах в электронном виде будет предоставлен государственными органами в соответствии с утвержденным Правительством Российской Федерации перечнем, который включает наиболее значимые сведения, содержащиеся в государственных информационных ресурсах.[13]

Таким образом, развитие финансовых технологий модернизирует традиционные направления оказания финансовых и иных услуг, в которых появляются инновационные продукты и сервисы для конечных потребителей.

Заключение

Подводя итоги курсовой работы курсовой работы, можем сделать следующие выводы:

- ЦБ и его предшественники прошли долгий путь развития, попутно увеличивая свои полномочия и возможности в регулировании экономики;

- Для реализации возложенных на него функций Центральный Банк РФ участвует в разработке экономической политики Правительства Российской Федерации. Банк России и Правительство Российской Федерации информируют друг друга о предполагаемых действиях, имеющих общегосударственное значение, координируют свою политику, проводят регулярные консультации;

- Распространение коронавируса негативно повлияло на экономику развитых и развивающихся стран уже в I квартале 2020 года, несмотря на поддержку центральных банков, в том числе ЦБ РФ и правительственных структур;

- Развитие финансовых технологий модернизирует традиционные направления оказания финансовых и иных услуг, в которых появляются инновационные продукты и сервисы для конечных потребителей.

Таким образом, при написании курсовой работы были выполнены все задачи, поставленная цель достигнута.

Список использованной литературы

- https://cbr.ru/about_br/history/

- https://cbr.ru/about_br/bankstatus/

- http://www.consultant.ru/

- https://www.vedomosti.ru/economics/articles/2020/03/12/825060-etsb

- https://www.rbc.ru/finances/11/03/2020/5e68acec9a7947e9fc4ba08c

- https://www.vedomosti.ru/economics/articles/2020/04/09/827619-anglii-finansirovat-pravitelstvo

- https://cbr.ru/press/PR/?file=20032020_133645if2020-03-20T13_36_08.htm

- https://nifi.ru/images/FILES/COVID-19/overviewCOVID_MCP_28.04.2020.pdf

- https://mfd.ru/calendar/rates/

- https://cbr.ru/Content/Document/File/50679/Consultation_Paper_171229.pdf

- https://cbr.ru/Content/Document/File/36012/rev_bio.pdf

- https://cbr.ru/Content/Document/File/50678/Consultation_Paper_171229(2).pdf

- https://cbr.ru/Content/Document/File/85540/ON_FinTex_2017.pdf

-

[https://cbr.ru/about_br/history] ↑

-

[https://cbr.ru/about_br/bankstatus/] ↑

-

[http://www.cbr.ru/dkp/objective_and_principles/] ↑

-

[https://www.vedomosti.ru/economics/articles/2020/03/12/825060-etsb] ↑

-

[https://www.rbc.ru/finances/11/03/2020/5e68acec9a7947e9fc4ba08c] ↑

-

[https://www.vedomosti.ru/economics/articles/2020/04/09/827619-anglii-finansirovat-pravitelstvo] ↑

-

[https://cbr.ru/press/PR/?file=20032020_133645if2020-03-20T13_36_08.htm] ↑

-

[https://nifi.ru/images/FILES/COVID-19/overviewCOVID_MCP_28.04.2020.pdf] ↑

-

https://mfd.ru/calendar/rates/] ↑

-

[https://cbr.ru/Content/Document/File/50679/Consultation_Paper_171229.pdf] ↑

-

[ https://cbr.ru/Content/Document/File/36012/rev_bio.pdf] ↑

-

[https://cbr.ru/Content/Document/File/50678/Consultation_Paper_171229(2).pdf] ↑

-

[https://cbr.ru/Content/Document/File/85540/ON_FinTex_2017.pdf] ↑

- Центральный Банк России

- Управление бизнесом на предстартовой стадии (МАЛЫЙ БИЗНЕС КАК ИНСТИТУТ ЭКОНОМИЧЕСКОЙ СИСТЕМЫ)

- Коммерческие риски в торговой деятельности и пути их снижения (Риски, как неотъемлемый элемент деятельности предприятия)

- Кредитные услуги банка и их роль в экономике

- РЫНОК БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ (Понятие и характеристика банковского продукта и банковской услуги) Правовое регулирование рынка банковских продуктов и услуг

- РЫНОК БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ (Правовое регулирование рынка банковских продуктов и услуг)

- Анализ и тенденции развития сетевой розничной торговли в России (Понятие сетей розничной торговли)

- Учет труда и заработной платы (Выплата и депонирование зарплаты)

- Кредитные услуги банка и их роль в экономике (Основные виды банковских услуг)

- Рынок банковских продуктов и услуг *=

- Рынок банковских продуктов и услуг (Понятие и характеристика банковского продукта и банковской услуги)

- Кредитные услуги банка и их роль в экономике (Кредитные услуги коммерческих банков)