Кредитные риски: их факторы и пути снижения в современных условиях

Содержание:

Введение

Кредитный риск (риск контрагента) представляет собой риск нарушения должником условий договора или иного способа невыполнения обязательств. Такой риск возникает в тех областях деятельности, где успех зависит от результатов работы заемщика, контрагента или эмитента.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Управление рисками является одной из функций банковского менеджмента, а одним из его принципов является оптимизация доходности и рисков банковских операций, среди которых одним из наиболее серьезных - является кредитный риск. Особого внимания заслуживает процесс управления данным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков свидетельствуют о том, что основной причиной многих из них явилось низкое качество активов.

Актуальность темы подтверждается тем, что принятие рисков - основа банковского дела. Банки имеют успех только тогда, когда принимаемые риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Активы, в основном кредиты, должны быть достаточно ликвидны для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими.

Задачи курсовой работы: рассмотреть кредитные риски: их факторы и пути снижения в современных условиях.

Глава 1. Сущность кредитных рисков

1.1 Виды кредитных рисков

Кредитный риск можно определить как относительную величину потерь, приходящуюся на единицу выданных кредитов. Эта величина рассчитывается на основе кредитной истории банка.

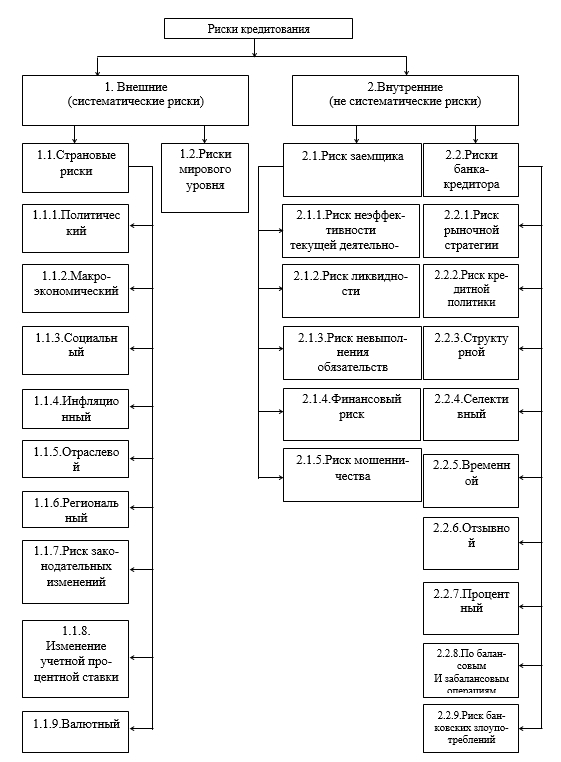

Риски кредитования в зависимости от места их возникновения и степени воздействия на них внешней среды могут быть разделены на внешние (систематические) и внутренние (несистематические).

Внешние риски не связны с конкретно выданными кредитами. Они зависят от внешних факторов, не зависящих от деятельности банка или конкретного заемщика. На них влияют факторы мирового или национального характера. Они не поддаются диверсификации и представляют собой общий риск на все виды кредитов. Причем кредитор не сможет вернуть свои средства, не понеся потерь. Вследствие чего анализ этих рисков предполагает оценку эффективности кредитования вообще и возможности вложения средств в другие активы банка, менее рисковые (ценные бумаги, валютные средства и т.д.). Эти виды риска прогнозируются путем изучения мирового и национального текущего кредитного рынка и его дальнейшего развития на основе анализа макропоказателей. При этом учитываются состояние и перспективы развития экономики страны в цепом, денежно-кредитная, внешняя и внутренняя политика и возможные ее изменения в результате государственного регулирования.

Внутренние риски связаны с недополучением ожидаемого дохода или потерей средств в связи с финансовым положением конкретного заемщика и уровнем управления банком-кредитором, то есть риски, зависящие от коммерческой деятельности заемщика и банка: специфики их работы, профессионального уровня, характера операций, рентабельности, репутации и пр. Таким образом, внутренние риски делятся на:

1. Риски, связанные с организацией-заемщиком:

1.1. риск эффективности текущей деятельности ( возможность потерь в связи с отрицательными результатами финансово-хозяйственной деятельности заемщика);

1.2. риск ликвидности ( потери в случае неспособности организации-заемщика выполнять свои текущие обязательства);

1.3. риск невыполнения обязательств (потери из-за неисполнения, неполного или некачественного исполнения обязательств, может возникнуть в результате непредвиденных обстоятельств (потери, утраты залога и т.д.);

1.4. финансовый риск (потери в случае банкротства заемщика);

1.5. риск мошенничества (возникает в результате злоупотреблений и нежелания заемщика вообще возвращать свои долги).

2. Риски, связанные с деятельностью банка-кредитора:

2.1. риск рыночной стратегии (возникает от неспособности банка разрабатывать и предлагать новые банковские услуги в области кредитования (факторинг, форфейтинг, учетные операции); потери из-за колебаний норм ссудного процента и другие);

2.2. риск кредитной политики (риск того, что банк неверно определил кредитную политику, в результате чего величина соизмерения ожидаемых доходов с ожидаемыми потерями оказалась ниже расчетной;

2.3. риск структурный или диверсификации кредитного портфеля (риск потерь из-за существенного ухудшения качества кредитного портфеля по видам ссуд, срокам, заемщикам, что приводит к необходимости списания потерь и убыткам);

2.4. операционный или селективный риск (риск неверного определения кредитоспособности заемщика, размера кредита, порядка его предоставления, то есть возникающий в связи с низким качеством работы сотрудников кредитного отдела);

2.5. временной риск (риск срока, на который предоставляется кредит: краткосрочный, долгосрочный, среднесрочный. Чем на больший срок предоставляется кредит, тем выше риск);

2.6. отзывной риск (риск потерь в случае, если кредитор отзовет сумму предоставленного кредита в связи с утерей залога либо невыполнением заемщиком условий кредитного договора);

2.7. процентный риск (риск сокращения или потери банковской прибыли из-за уменьшения процентной маржи в виде разницы между процентами, полученными по кредитным операциями, и процентами, уплаченными по привлеченным банком средствам по пассивным операциями, то есть риск спреда);

2.8. риски по балансовым операциям (риски по выданным ссудам) и по забалансовым операциям (риски по внебалансовым операциям: выданным гарантиям, акцептам переводных векселей, аккредитивным операциям и т.д.);

2.9. риск банковских злоупотреблений (потери из-за недобросовестности или мошенничества банковских служащих в виде, например, выдачи кредитов своим знакомым за определенную плату на заведомо невыгодных для банка условиях).

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Активы, в основном кредиты, должны быть достаточно ликвидны для того, чтобы покрыть любой отток средств, расходы и убытки и при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими, которое должно удовлетворять двум основным требованиям:

- соответствовать общей рисковой политике банка, ориентированной на оценку совокупного риска;

- отвечать целям специальной рисковой политики, в рамках которой оценивается каждый вид риска.

Рисунок 1

Рисунок 1. Риски кредитования

1.2 Управление кредитными рисками

Кредит является основой банковского дела. Эффективность кредитной деятельности банка зависит от искусства управления кредитным риском. Невысокие темпы прироста объемов и рентабельности кредитования вынуждают банки систематически и планомерно разрабатывать и совершенствовать методологию управления кредитными рисками и создавать организационные структуры для ее реализации в повседневной банковской практике. Так как многие банкиры и регулирующие органы считают, что понимание процесса управления кредитами является индикатором качества кредитного портфеля банка, то, следовательно, создание эффективного процесса управления кредитами является предварительным условием создания сильного банка.

В процессе управления кредитными рисками можно выделить четыре основных этапа, которые определяют задачи этого процесса.

1. Анализ и оценка кредитных рисков. Предпосылкой для анализа рисков является их идентификация. Банк должен установить на основе различных источников информации виды и взаимосвязь рисков, которым он подвержен. Затем следует определить, какие виды идентифицированных рисков могут быть измерены. С учетом расходов на сбор и обработку информации необходимо выделить риски, которые подлежат измерению, и риски, которыми можно пренебречь.

2. Определение величины рисков. Проблема идентификации рисков тесно связана с методами их измерения. Определение количественной величины риска дает возможность оценить размер потенциальных убытков и сформировать с помощью активных инструментов управления уровень риска, который банк рассматривает как приемлемый. На основе собранных статистических данных можно прогнозировать среднюю величину и дисперсию кредитного риска как в масштабе банка, так и в рамках отдельных кредитных операций. Моделирование связей между структурой кредитного портфеля и рисками позволяет провести анализ восприимчивости показателей (например, рентабельности) к изменению внутренних и внешних факторов риска, а также определить сценарии для различных ситуаций.

3. Управление кредитными рисками. После того, как определены подлежащие управлению риски и их размер, необходимо выработать стратегию и методологию управления кредитными рисками. Управление рисками может быть направлено как на предотвращение возникновения кредитных рисков, так и на преодоление негативных последствий кредитных рисков для рентабельности и ликвидности банка

Далее на разных организационных уровнях: в рамках отдельной кредитной операции, филиала, всего банка, — в соответствии с разработанной методологией принимаются решения о применении активных инструментов управления кредитными рисками для их недопущения, минимизации и нейтрализации, в также пассивных инструментов для преодоления возможных негативных последствий рисков.

4. Контроль за эффективностью управления кредитными рисками.

Результаты осуществления мероприятий по управлению рисками должны постоянно контролироваться. Контроль призван выявлять и анализировать причины отклонения величины реализовавшихся рисков от запланированных показателей. Для анализа используются показатели, характеризующие результаты кредитной деятельности, структуру рисков и убытки, связанные с реализацией рисков. Необходимо разработать встречные меры для преодоления последствий наступивших рисков и восстановления структуры рисков.

Управление кредитными рисками должно опираться на организационную структуру, которая охватывает всю банковскую иерархию.

Можно выделить три основных принципа, которыми следует руководствоваться при управлении кредитными рисками:

1. Управление кредитными рисками должно учитывать общий риск банка. Проверка рискованности отдельных кредитных операций не является достаточной для управления рисками в масштабах всего банка, так как часть рисков, которыми банк стремится управлять, возникает не из отдельных сделок, а определяется соотношением и видами всех активных и пассивных операций банка.

2. Риск при проведении отдельных кредитных операций невозможно исключить полностью. Необходимо осуществлять мониторинг рисков, связанных со структурой кредитного портфеля, и принимать меры по управлению рисками.

3. Способность банка нести или брать на себя риски может быть определена только в масштабе всего банка, а не отдельных операций.

В настоящий период времени перед отечественными банками стоят серьезные трудности в деле управления кредитным риском. Контроль со стороны правительства, давление внутренних и внешних обстоятельств политического характера, трудности производства, финансовые ограничения, сбои рынка, частые ситуации нестабильности в сфере бизнеса и производства подрывают финансовое положение заемщиков. Более того, финансовая информация часто является ненадежной, правовая структура часто не способствует выполнению обязательств по погашению долга. Кроме всего прочего, трудности внешнего характера усиливаются внутренней слабостью и сопровождаются дальнейшим ухудшением качества активов.

Банки зачастую не располагают надежно разработанным процессом управления кредитным риском. Среди наиболее часто встречающихся недостатков можно отметить следующие: отсутствие письменно зафиксированного в виде документа изложения политики; отсутствие ограничений в отношении концентрации портфеля; излишняя централизация или децентрализация кредитного руководства; плохой анализ кредитуемой отрасли; поверхностный финансовый анализ заемщиков; завышенная стоимость залога; недостаточно частые контакты с клиентом; недостаточные проверки и отсутствие сбалансированности в процессе кредитования; отсутствие контроля над займами; неспособность к увеличению стоимости залога по мере ухудшения качества кредитов; плохой контроль за документированием займов; чрезмерное использование заемных средств; неполная кредитная документация; отсутствие классификации активов и стандартов при формировании резервов на покрытие убытков по кредитам; неумение эффективно контролировать и аудировать кредитный процесс. Эти недостатки выливаются в слабость кредитного портфеля, включая чрезмерную концентрацию кредитов, предоставляемых в одной отрасли или секторе хозяйства, большие портфели неработающих кредитов, убытки по кредитам, неплатежеспособность и неликвидность.

Основные способы снижения кредитного риска:

1)систематическая оценка кредитоспособности заемщика;

2)диверсификация кредитного портфеля;

3)создание страховых резервов;

4)привлечение достаточного обеспечения кредита;

5) использование плавающей кредитной ставки

1.3 Факторы влияния на кредитные риски

Кредитный риск в одинаковой степени относится как к банкам, так и к клиентам и может быть связан с вероятностью спада производства или спроса на продукцию определенной отрасли, невыполнением по каким-то причинам договорных отношений, трансформацией видов ресурсов (чаше всего по сроку) и форс-мажорными обстоятельствами.

Степень кредитного риска зависит от следующих факторов:

- экономической и политической ситуации в стране и регионе, т.е. на нее воздействуют макроэкономические и микроэкономические факторы (кризисное состояние экономики переходного периода, незавершенность формирования банковской системы и т.д.);

- степени концентрации кредитной деятельности в отдельных отраслях, чувствительных к изменениям в экономике (т.е. значительный объем сумм, выданных узкому кругу заемщиков или отраслей);

- кредитоспособности, репутации и типов заемщиков по формам собственности, принадлежности и их взаимоотношений с поставщиками и другими кредиторами;

- банкротства заемщика;

- удельного веса новых и недавно привлеченных клиентов, о которых банк не располагает достаточной информацией;

- злоупотреблений со стороны заемщика, мошенничества;

- принятия в качестве залога труднореализуемых или подверженных быстрому обесценению ценностей или неспособности получить соответствующее обеспечение для кредита, утрата залога;

- диверсификации кредитного портфеля;

- точности технико-экономического обоснования кредитной сделки и коммерческого или инвестиционного проекта;

- внесения частых изменений в политику кредитной организации по предоставлению кредитов и формированию портфеля выданных кредитов;

- вида, формы и размера предоставляемого кредита и его обеспечения и т.д.

Поскольку на практике эти факторы могут действовать в противоположных направлениях, то влияние положительных факторов нивелирует действие отрицательных, а если они действуют в одном направлении, то возможно и другое - отрицательное влияние одного фактора будет увеличиваться действием другого. Перечисленные факторы кредитного риска можно сгруппировать как внешние и внутренние.

К группе внешних факторов относятся: состояние и перспективы развития экономики страны в целом, денежно-кредитная, внешняя и внутренняя политика государства и возможные ее изменения в результате государственного регулирования.

Внутренние факторы могут быть связаны как с деятельностью банка-кредитора, так и с деятельностью заемщика.

К группе факторов, связанных с деятельностью банка, относятся:

- уровень менеджмента на всех уровнях кредитной организации;

- тип рыночной стратегии;

- способность разрабатывать, предлагать и продвигать новые кредитные продукты;

- адекватность выбора кредитной политики;

- структура кредитного портфеля;

- факторы временного риска (при длительном сроке кредитной сделки повышается вероятность изменения процента, валютных курсов, доходов по ценным бумагам, процентной маржи и т.д.);

- досрочный отзыв кредита в связи с невыполнением условий кредитного договора;

- квалификация персонала;

- качество применяемых технологий и т.д.

Следует отметить, что указанные выше внешние факторы кредитного риска также связаны с деятельностью банка - они определяют условия его функционирования. Однако эти связи различны по своему характеру: внешние факторы не зависят от деятельности банка, а внутренние - зависят.

Как уже говорилось, выделяется группа факторов, связанных с деятельностью заемщика или другого контрагента операции кредитного характера. Сюда относятся содержание и условия коммерческой деятельности заемщика, его кредитоспособность, уровень менеджмента, репутация, факторы риска, связанные с объектом кредитования.

Факторы кредитного риска можно разделить на макроэкономические и микроэкономические.

К макроэкономическим факторам относятся события, не зависящие от хозяйствующего субъекта, но которые могут отрицательно повлиять на выполнение условий по кредитным обязательствам (например, условия функционирования основных финансовых рынков и банковской системы страны, степень развития банковского законодательства и политика государства в области банковской деятельности).

К микроэкономическим факторам относятся действия, непосредственно связанные с функционированием заемщика в определенной области, и решения, принимаемые руководством организации (например, риск конкретного заемщика, доля просроченных кредитов, качество обеспечения).

Итак, одним из основных банковских рисков является кредитный, т.е. риск возникновения у банка убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед банком в соответствии с условиями договора. Степень кредитного риска во многом зависит от действия микроэкономических и макроэкономических факторов. В целях минимизации данного риска, банку необходимо разработать грамотную политику управления риском, позволяющую наиболее полно оценить его и принять все необходимые меры, позволяющие уменьшить или избежать потери.

Глава 2. Анализ и пути снижения кредитных рисков

2.1. Анализ кредитных рисков

Кредитный риск при кредитовании инвестиционных проектов количественно может быть оценен как отношение объема невыполненных обязательств по возврату предоставленных банком на тех или иных условиях инвестиционных средств (или не плаченных клиентами процентов по ним к общему объему обязательств клиентов (или причитающихся к уплате процентов) и рассчитывается на основе кредитной истории банка.

Так как момент возникновения обязательств и момент невыполнения клиентом своих обязательств обычно разнесены во времени, то величина реализованного за период кредитного риска потенциального кредитного риска по вновь заключенным или не закрывшимся договорам различается. Поэтому анализ кредитных рисков проводится в два этапа. Задачами первого этапа являются выявление общего объема не выполненных клиентами обязательств, группировка их в соответствии со специфическими характеристиками этих клиентов и выданных им ссуд и обобщение тенденций реализации кредитных рисков. На втором этапе анализа необходимо использовать эти выводы для классификации ссуд кредитного портфеля и оценки реальной рыночной стоимости активов банка.

Анализ реализованных кредитных рисков имеет смысл проводить по отдельным группам активов и ссуд (например, МБК, ссуды корпоративным клиентам и т.д.). Внутри каждой гpyппы нужно выделить ссуды, по которым клиенты нарушают договорные обязательства, определить, как ранее данные ссуды классифицировались и какие факторы повлияли на качество кредита. Анализ реализованных кредитных рисков, как и любой этап анализа, должен подытоживаться выделением сильных и слабых сторон банка на различных сегментах рынков активных операций. Полученные результаты используются также для уточнения методики классификации кредитов, применяемой на следующем этапе.

В основе анализа потенциальных кредитных рисков лежит классификация ссуд кредитного портфеля банка и его прочих активов, осуществляемая либо по рекомендациям ЦБ РФ (инструкция № 62а), либо по собственной методике банка.

После анализа реализованных кредитных рисков осуществляется новая процедура классификации кредитного портфеля и портфелей активов, предполагающая индивидуальную оценку уровня риска всех активных операций банка и получение на этой основе обобщенных характеристик банковских активов. Кроме классификации портфелей активов по группам риска, при анализе кредитного риска необходимо оценить уровень диверсификации банковских вложений в региональном и отраслевом аспектах, так как высокий уровень однотипных вложений также повышает уровень кредитных рисков, в данном случае системных: неблагополучная ситуация в регионе или нарастание экономических проблем в одной из отраслей могут привести к серьезным проблемам банка, не имеющего альтернативных вложений.

При проведении ситуационного анализа и осуществлении мониторинга кредитного портфеля выявление клиентов, имеющих сопоставимый с капиталом банка объем обязательств (например, более 5% капитала), необходимо для своевременного обнаружения потенциального кредитного риска.

Завершающим этапом оценки кредитного риска может быть оценка реальной рыночной стоимости кредитов и ценных бумаг банка. В зависимости от класса кредитов на основе проведенного анализа реализации кредитных рисков определяется возможная доля потерь по ним (с учетом реализации имеющихся залогов). Стоимость портфелей ценных бумаг определяется на основе существующих рыночных котировок и их прогнозов. Далее эта оценка будет использоваться при определении достаточности капитала банка и его реального размера.

По большей части оценка уровня кредитного риска может быть достоверно произведена только при проведении внутреннего анализа, основанного на материалах кредитных дел заемщиков. Анализ кредитоспособности заемщика является одним из способов минимизации кредитного риска. Под кредитоспособностью заемщика понимается способность хозяйствующего субъекта (юридического или физического лица) полностью и в срок рассчитаться по своим долговым обязательствам согласно условиям кредитного договора. Чтобы оценить кредитный риск, кредитный эксперт должен рассмотреть 4 аспекта кредитоспособности: отраслевой, финансовый, управленческий, аспект качества обеспечения.

На базе информации, собираемой банком, проводятся объективный анализ степени риска, связанный с предоставлением предприятию кредита, определение максимального размера кредита, который может быть предоставлен банком, возможного срока погашения. Поэтому информация, представляемая заемщиком и собираемая кредитором, должна быть достоверной, качественной и полной. Проблеме полноты и качества информации, позволяющей максимально точно определять уровень кредитного риска и сферу его влияния, уделяется все больше внимания в коммерческих банках. Однако при анализе кредитоспособности заемщика отечественные банки сталкиваются с вопросом, где и как можно получить достоверную информацию.

Здесь полезен опыт мировой банковской системы. В странах с развитой рыночной экономикой, в которых существуют разные системы сбора и анализа сведений о репутации и финансовом положении заемщиков, действуют кредитные бюро, которые создаются на коммерческой основе или государством и предоставляют информацию всем, кто имеет на нее право.

Источниками информации, формирующими базу данных кредитного бюро, являются переговоры с заемщиком; инспекция на месте; анализ финансовых отчетов; внешние источники.

В странах с большей распространенностью информации объем банковского кредита значительно выше даже с учетом последствий различной степени юридической защиты кредиторов. Знание заемщиком, что его кредитные показатели будут известны будущим кредиторам, также снижает риск, поскольку повышает издержки просрочки платежей.

Однако в докладе Всемирного банка отмечаются и отрицательные стороны развития информационных технологий: «Чтобы извлекать выгоды из этого развития, заемщики должны в определенной мере пожертвовать секретностью. Поскольку задачей кредитного анализа является определение различий между кредитоспособными и прочими заемщиками, статистические модели рейтингов кредитоспособности, использующие более широкую личную информацию, чем только кредитная история, могут иметь социально нежелательные последствия в виде усиления значения ряда неблагоприятных факторов – географических, этнических и пр. Кредитная дискриминация по некоторым специфическим признакам в ряде стран запрещена законом, и даже если его соблюдение затруднительно, остается потребность в защите от социально вредных последствий такого типа кредитной информации. Кроме того, отрасль по сбору информации имеет естественную тенденцию к концентрации или даже монополизации (90% кредитной информации по сектору мелкого бизнеса в США обеспечивается лидером – фирмой „Дан энд Брэдстрит“)»[38].

Фирма «Дан энд Брэдстрит» собирает информацию примерно о 3 000 000 фирм США и Канады и предоставляет ее по подписке. Краткие сведения и оценки кредитоспособности каждой фирмы публикуются в общенациональных и региональных справочниках. Более детальная информация об отдельных фирмах сообщается в виде финансовых отчетов, наиболее распространенный из них – «Информация о деловом предприятии». Первый из 6 разделов отчета содержит сведения общего характера – наименование и адрес фирмы: код отрасли и предприятия; характер производства; форма собственности; суммарная оценка кредитоспособности (рейтинг); быстрота оплаты фирмой счетов; объем продаж, собственный капитал, число занятых; общее состояние и тенденции развития фирмы.

Суммарная оценка кредитоспособности состоит из 2 частей – двух букв (или цифры и буквы) и цифры. Первые два знака представляют собой оценку финансовой устойчивости фирмы, а последний – оценку ее кредитоспособности.

Второй раздел отчета содержит сведения, полученные от поставщиков фирмы, относительно аккуратности в оплате счетов и о максимальном кредите, полученном в течение года.

Третий раздел включает последний баланс и информацию о продажах и прибыльности фирмы, если такая имеется.

Четвертый раздел показывает обычный размер остатка на депозитном счете и платежи по ссудам.

В пятом разделе содержатся данные оруководителях и владельцах фирмы. В последнем разделе подробно охарактеризованы род деятельности фирмы, ее клиентура и производственные мощности.

Иногда банки сверяют свою информацию с данными других банков, имевших отношения с заемщиком. Они могут также проверить данные у различных поставщиков и покупателей данной фирмы. Такая сверка информации с контрагентами фирмы и другими банками позволяет также выявить репутацию и возможности фирмы, обратившейся за кредитом.

Еще одним источником сведений в США является Служба взаимного обмена кредитной информацией при национальной ассоциации управления кредитом – организация, снабжающая сведениями о кредитах, полученных фирмой у поставщиков по всей стране.

Члены организации получают ответ на вопрос: как аккуратно платит фирма? Однако в информации содержатся только факты, но отсутствуют анализ, объяснение или какие-либо рекомендации.

Во Франции анализ кредитоспособности заемщика коммерческие банки дополняют данными из картотеки Банка Франции, которая состоит из 4 разделов:

1) 10 групп, в которых предприятия распределяются в зависимости от размера актива баланса;

2) 7 групп с шифром от 0 до 6. Предприятие занимает свою позицию доверия, по оценкам руководителей, держателей капиталов, с которыми оно имеет деловые связи;

3) классификация предприятий по их платежеспособности. Банк Франции фиксирует все случаи неплатежей и в зависимости от этого разделяет клиентов на 3 группы, которые шифруются цифрами 7, 8, 9 («7» – пунктуальные выплаты, отсутствие трудностей; «8» – временные затруднения, не подрывающие платежеспособности; «9» – весьма ненадежный клиент);

4) деление всех клиентов на 2 группы: векселя и ценные бумаги, которые будут переучтены Банком Франции или нет.

Приоритетным направлением анализа кредитной заявки потенциального заемщика должны стать 3 основные цели: выявление перспективных финансово-устойчивых заемщиков; оценка кредитоспособности заемщиков; оптимизация структуры кредита для уменьшения риска банка и достижения поставленных заемщиком целей.

Оценивая кредитоспособность, необходимо учитывать личные качества, правовой статус, состояние и доходность активов заемщика, а также прогнозное развитие, которое определяется деловыми качествами и внешними факторами.

В мировой практике при проверке кредитоспособности применяется 2 метода: логико-дедуктивный и эмпирико-индуктивный. С помощью логико-дедуктивного метода выявляется зависимость между кредитоспособностью потенциального заемщика в будущем и факторами, которые оказывают на нее влияние, определяются важные внутрифирменные и внешние факторы.

Сущность эмпирико-индуктивного метода заключается в том, что данный метод обобщает опыт, связанный с предыдущими заемщиками, и учитывает его при принятии решения в отношении новых кредитов. Этот метод базируется на предположении о том, что на основе анализа финансовой отчетности можно судить о развитии кредитоспособности заемщика в будущем. Для этого определяются индикаторы посредством математико-статистических методов, которые отражают характерные признаки различных кредитных историй, и предлагаются методические указания для принятия решений.

Проверка кредитоспособности проводится с целью определения качественной и количественной величины кредитного риска до принятия решения о предоставлении кредита. Поэтому необходима комплексная проверка кредитоспособности заемщика и проверка обеспечения.

Существуют следующие способы оценки кредитоспособности: на основе системы финансовых коэффициентов; на основе анализа денежных потоков; на основе анализа делового риска.

Основными направлениями, по которым проводится работа по оценке финансового состояния заемщика, являются:

1) анализ результатов деятельности клиента, состояние его ликвидности, а также соотношение между заемными и собственными средствами;

2) финансовые тенденции деятельности клиента;

3) оценка допустимой суммы кредита, которая должна быть привязана к потоку денежных средств клиента;

4) структуризация кредита для обеспечения соответствия потребностям клиента и входящим и выходящим потокам денежных средств.

Говоря об оценке кредитоспособности на основе системы финансовых показателей, важно подчеркнуть тот факт, что в мировой банковской практике применяется 5 групп таких показателей: показатели ликвидности; показатели эффективности (оборачиваемости); показатели финансового левериджа; показатели прибыльности; показатели обслуживания долга. Выбор финансовых показателей для оценки кредитоспособности заемщика определяется особенностями клиентуры банка, возможными причинами финансовых затруднений, кредитной политикой банка.

2.2. Пути снижения кредитных рисков в современных условиях

Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня Правления вниз, на операционные уровни, охватывая все аспекты риска, в особенности рыночный, кредитный и риск ликвидности, операционный, юридический риски, риски, связанные с репутацией банка и с персоналом. Эта структура включает в себя само Правление в качестве конечного ответственного органа, комитеты, отдел управления рисками, а также различные отделы поддержки и контроля. Все они имеют четко определенные обязанности и порядок отчетности.

Ответственность за повседневное отслеживание риска, оценка и определение уровня риска возлагаются на специальное структурное подразделение банка. Его основной задачей является внедрение принципов управления рисками, особенно кредитного и риска ликвидности, выработка методики оценки рисков. Аналитический отдел банка призван обеспечить такое положения дел, при котором все эти риски оставались бы в рамках утвержденных лимитов, правильно бы понимались и оценивались перед проведением операций, отслеживались на постоянной основе и по ним представлялась бы отчетность руководству. В организации своей работы по управлению и контролю над банковскими рисками, аналитический отдел должен опираться на общепризнанные фундаментальные факторы, важные для создания и поддержания универсальной, эффективной системы управления риском и контроля.

Первая. Управление рисками ведется сверху вниз и исходит от людей, которые обладают полной ответственностью за ведение дел. Конечная ответственность за управление риском - на руководстве банка.

Вторая. Правление и исполнительное руководство признает существование широкого ряда типов риска и обеспечивает такое положение, при котором структура контроля, адекватно охватывала бы их все, включая и те, которые нелегко поддаются измерению, - операционный, юридический риски, риски, связанные с эксплуатацией фирмы или с ее персоналом.

Третья. Отделы обеспечения и контроля - внутренний аудит, юридический отдел, отдел информационных технологий - должны войти составной частью в общую структуру управления рисками.

Четвертая. Цели и принципы управления рисками должны быть основной, ведущей силой общей стратегии деятельности банка, их необходимо внедрять через вспомогательные операционные процедуры и методы контроля.

Информация по рыночным, кредитным рискам и риску ликвидности, поступает в аналитический отдел из каждой отдельно взятой организационной единицы и агрегируется по типу риска. Общая картина масштабов и концентрации риска, которому подвержен банк в конкретный момент времени предоставляется руководству.

После того как кредит выдан, работа по клиенту не прекращается. С одной стороны, Информационным центром анализируется информация о клиенте, которую можно почерпнуть из уже упомянутых информационных источников, а с другой, кредитный работник, отвечающий за возврат выданной ссуды, всегда имеет возможность задать Центру любой конкретный вопрос, который может у него возникнуть в процессе сопровождения кредита, используя специально разработанный бланк запроса. Таким образом, слежение за клиентом осуществляется с двух сторон.

Крупнейшие российские банки не в последнюю очередь обязаны своими успехами тому, что ими вовремя были приняты меры по созданию информационных подразделений, непосредственно обслуживающих все этапы кредитной работы. Стремление банков страны соответствовать мировым стандартам неизбежно заставит их и далее совершенствовать деятельность собственных информационных структур, еще активнее использовать передовые информационные технологии и теснее взаимодействовать с частными специализированными информационными агентствами и государственными органами России.

Важные сведения можно получить у банков и других финансовых учреждений, с которыми имел дело заявитель. Банки, инвестиционные и финансовые компании могут предоставить материал о размерах депозитов компании, непогашенной задолженности, аккуратности в оплате счетов и т.д. Торговые партнеры компании сообщают данные о размерах предоставленного ей коммерческого кредита, и по этим данным можно судить о том, использует ли клиент эффективно чужие средства для финансирования оборотного капитала.

Отдел кредитования банка может также обратиться к специализированным кредитным агентствам и получить у них отчет о финансовом положении предприятия или физического лица (в случае персональной ссуды). Отчет содержит сведения об истории компании, ее операциях, рынках продукции, филиалах, регулярности оплаты счетов, размерах задолженности и т. д. В США крупнейшее кредитное агентство “Дан энд Брэдстрит” регулярно публикует отчеты о состоянии дел миллионов коммерческих фирм. Сведения об оплате торговых счетов американскими компаниями дает Национальная информационная кредитная служба

Как уже указывалось выше, с кредитованием связана значительная часть прибыли российских банков. Поэтому более подробно остановимся именно на анализе и обобщении зарубежного и отечественного опыта управления кредитным риском.

Итак, кредитный риск - это вероятность несоблюдения заемщиком первоначальных условий кредитного договора. Он зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политики банка, являющейся, по сути, философией банка по отношению к той или иной анализируемой переменной.

Кредитная политика заключается в необходимости достижения цели роста активов и повышения их качества. При этом предпочтение отдается второму направлению кредитной политики.

Стратегия банка - это способ использования определенных инструментов и методов для реализации политики банка. Кредитная стратегия может заключаться в проведении анализа по следующим основным направлениям:

Оценка и контроль за состоянием кредитного портфеля;

Учет степени риска;

Диверсификация операций банка: по секторам экономики, видам операций и услуг с тем, чтобы снизить общий кредитный риск банка;

Создание резервов на покрытие потерь по кредитам;

Тщательный контроль и надзор за проблемными ссудами.

Закон возлагает общую ответственность за кредитные операции на совет директоров банка. Совет директоров делегирует функции по практическому предоставлению ссуд на более низкие уровни управления и формулирует общие принципы и ограничения кредитной политики. В крупных банках разрабатывается письменный меморандум окредитной политике, которым руководствуются все работники данного банка. Содержание и структура меморандума различна для разных банков, но основные моменты, как правило, присутствуют в документах такого рода.

Прежде всего формулируется общая цель политики, например предоставление надежных и рентабельных кредитов. Степень риска должна соответствовать обычной норме доходности по ссудам с учетом стоимости кредитных ресурсов и административных издержек банка.

Кроме этого в меморандуме дается расшифровка каким образом банк собирается достигнуть заявленной цели. Для этого определяются:

- приемлемые для банка виды ссуд

- ссуды, от которых банк рекомендует воздерживаться

- предпочтительный круг заемщиков

- нежелательные для банка заемщики по различным категориям

- география работы банка по кредитованию

- политика в области выдачи кредитов работникам банка

- ограничение размеров ссуд по различным категориям заемщиков

- политику банка в области управления кредитным риском , ревизий и контроля.

Кредитный процесс состоит из двух этапов. На первом этапе осуществляется тщательный анализ кре-дитных заявок. После предоставления кредита начина-ется второй этап кредитного процесса - мониторинг кредитного портфеля, смысл которого заключается в контроле за текущей деятельностью заемщика и вы-явлении на ранней стадии problem loans, т. е. кредитов, которым грозит несвоевременное погашение.

Клиент, обращающийся в банк за получением кредита, представляет заявку, где содержатся исходные сведения о требуемой ссуде: цель, размер кредита, вид и срок ссуды, предполагаемое обеспечение.

Банк требует, чтобы к заявке были приложены документы и финансовые отчеты, служащие обоснованием просьбы о предоставлении ссуды и объясняющие причины обращения в банк. Эти документы - необходимая составная часть заявки. Их тщательный анализ проводится на последующих этапах, после того как представитель банка проведет предварительное интервью с заявителем и сделает вывод о перспективности сделки.

В состав пакета сопроводительных документов, представляемых в банк вместе с заявкой, входят следующие.

1. Финансовый отчет, включающий баланс банка и счет прибылей и убытков за последние 3 года. Баланс составляется на дату (конец года) и показывает структуру активов, обязательств и капитала компании. Отчет о прибылях и убытках охватывает годичный период и дает подробные сведения о доходах и расходах компании, чистой прибыли, распределении ее (отчисления в резервы, выплата дивидендов и т. д.).

2. Отчет о движении кассовых поступлений основан на сопоставлении балансов компании на две даты и позволяет определить изменения различных статей и движение фондов. Отчет дает картину использования ресурсов, времени высвобождения фондов и образования дефицита кассовых поступлений и т. д.

3. Внутренние финансовые отчеты характеризуют более детально финансовое положение компании, изменение ее потребности в ресурсах в течение года (поквартально, помесячно).

4. Внутренние управленческие отчеты. Составление баланса требует много времени. Банку могут потребоваться данные оперативного учета, которые содержатся в записках и отчетах, подготовленных для руководства компании. Эти документы касаются операций и инвестиций, изменения дебиторской и кредиторской задолженности, продаж, величины запасов и т. д.

5. Прогноз финансирования. Прогноз содержит оценки будущих продаж, расходов, издержек на производство продукции, дебиторской задолженности, оборачиваемости запасов, потребности в денежной наличности, капиталовложениях и т. д. Есть два вида прогноза: оценочный баланс и кассовый бюджет. Первый включает прогнозный вариант балансовых счетов и счет прибылей и убытков на будущий период, второй прогнозирует поступление и расходование денежной наличности (по неделям, месяцам, кварталам).

6. Налоговые декларации. Это важный источник дополнительной информации. Там могут содержаться сведения, не включенные в другие документы. Кроме того, они могут характеризовать заемщика, если будет обнаружено, что он уклоняется от уплаты налогов с части прибыли.

7. Бизнес-планы. Многие кредитные заявки связаны с финансированием начинающих предприятий, которые еще не имеют финансовых отчетов и другой документации. В этом случае представляется подробный бизнес-план, который должен содержать сведения о целях проекта, методах ведения операций и т. д. В частности, документ должен включать:

- описание продуктов или услуг, которые будут предложены на рынке (включая патенты, лицензии); планы исследований и разработок и т. д.;

- отраслевой и рыночный прогнозы (описание рынков, других компаний, которые предлагают аналогичный продукт, государственное регулирование соответствующих отраслей, преимущества и слабые стороны конкурентов);

- планы маркетинга (цели, реклама, стоимость компании по продвижению продукта на рынок и т. д.);

- план производства (потребность в производственных мощностях и рабочей силе, имеющееся оборудование и т. д.);

- план менеджмента (структура компании, руководящие органы, консультанты и т. п.);

- финансовый план (прогноз операционного и инвестиционного бюджетов, прогноз движения наличности, перспективный баланс на пять будущих лет).

Заявка поступает к соответствующему кредитному работнику, который после ее рассмотрения проводит предварительную беседу с будущим заемщиком - владельцем или представителем руководства фирмы. Эта беседа имеет большое значение для решения вопроса о будущей ссуде: она позволяет кредитному работнику не только выяснить многие важные детали кредитной заявки, но и составить психологический портрет заемщика, выяснить профессиональную подготовленность руководящего состава компании, реалистичность его оценок положения и перспектив развития предприятия.

На данный момент точные и детальные описания технологий снижения и управления кредитными рисками в большинстве своем являются know how банковских структур и консультационных компаний.

Наиболее распространенным примером является технология Risk Management, разработанная специалистами Chase Manhattan Bank. “Risk Metrics Technical Document”J.P.Morgan/Reuters. Технология опирается на статистическую модель описания рынка, позволяющую оценить будущую временную динамику рисковна основании собственной модели аппроксимации предыдущих статистических значений - корреляциях и стандартных отклонениях рыночных котировок.

Уже отмеченный нерегулярный характер поведения отечественного финансового рынка делает бессмысленным прямое использование подобных моделей применительно к отечественным портфелям, составленным из отечественных инструментов

Заключение

В настоящее время около 80% потерь банков приходится на кредитные риски, около 15% — на рыночные и только около 5% — на операционные риски. Кредитный риск, или риск невозврата долга, в одинаковой степени относится как к банкам, так и к их клиентам и может быть промышленным (связанным с вероятностью спада производства и/или спроса на продукцию определенной отрасли); риск урегулирования и поставок обусловлен невыполнением по каким-то причинам договорных отношений; риск, который связан с трансформацией видов ресурсов (чаще всего по сроку), и риск форс-мажорных обстоятельств.

Степень кредитного риска банков зависит от таких факторов, как:

- степень концентрации кредитной деятельности банка в какой-либо сфере (отрасли), чувствительной к изменениям в экономике, т.е. имеющей эластичный спрос на свою продукцию, что выражается степенью концентрации клиентов банка в определенных отраслях или географических зонах, особенно подверженных конъюнктурным изменениям;

- удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные специфические трудности;

- концентрация деятельности банка в малоизученных, новых, нетрадиционных сферах;

- внесение частых или существенных изменений в политику банка по предоставлению кредитов, формированию портфеля ценных бумаг;

- удельный вес новых и недавно привлеченных клиентов;

- введение в практику слишком большого количества новых услуг в течение короткого периода (тогда банк чаще подвергается наличию отрицательного или нулевого, потенциального спроса);

- принятие в качестве залога ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию.

Риск кредитования заемщиков зависит от вида предоставляемого кредита. В зависимости от сроков предоставления кредиты бывают кратко-, средне- и долгосрочные; от видов обеспечения − обеспеченные и необеспеченные, которые в свою очередь могут быть персональными и банковскими; от специфики кредиторов − банковские, государственные, коммерческие (фирменные), кредиты страховых компаний и частных лиц, консорциональные (синдицированные), которые структурируются на клубные (где число кредиторов ограничено) и открытые (участие в нем может принять любой банк или предприятие); от видов дебиторов − сельскохозяйственные, промышленные, коммунальные, персональные; от направления использования − потребительские, промышленные, на формирование оборотных средств, инвестиционные, сезонные, на устранение временных финансовых трудностей, промежуточные, на операции с ценными бумагами, импортные и экспортные; по размеру − мелкие, средние, крупные; по способу предоставления − вексельные, при помощи открытых счетов, сезонные, консигнации.

Список использованной литературы

- https://ru.wikipedia.org/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BD%D1%8B%D0%B9_%D1%80%D0%B8%D1%81%D0%BA

- https://utmagazine.ru/posts/10546-kreditnyy-risk

- http://votbankrot.ru/antikrizisnoe-upravlenie/strahovanie-riskov/kreditnye-vidy-upravlenie.html

- https://marketing.wikireading.ru/5573

- http://www.cbr.ru

- Правовое регулирование рекламной деятельности (Характеристика института рекламы в российском законодательстве

- «Рынок систем бронирования в гостиничной индустрии»

- Общие особенности кадровой стратегии организаций бюджетной сферы (КОНЦЕПЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ)

- Привлечение средств за счет эмиссии ценных бумаг

- Анализ и структура движения денежных средств

- ПОДДЕРЖАНИЕ И КОРПОРАТИВНОЙ КАК УПРАВЛЕНИЯ

- Формирование корпоративного имиджа компании. Агрофирма «Труд»

- Особенности управления организациями в современных условиях и пути его совершенствования (Детский сад № 22 г. Верхний Тагил)

- Организационная культура и ее роль в современных организациях. ООО «Верба»

- Особенности политики мотивации персонала малых предприятий (ООО «Гута-страхование»)

- Методы по стимулированию сбыта в сети интернет

- Кредитные риски: их факторы и пути