Кредитные операции банка, их роль в формировании его доходов и расходов

Содержание:

ВВЕДЕНИЕ

Вопросы улучшения банковской работы и определения первенствующих направлений формирования банковской системы присутствуют на сегодняшний день в центре финансовой, общественно-политической и социальной жизни страны. Банковская концепция считается важным компонентом государственной экономики. Банки как кредитные посредники осуществляют характерные функции, содержащиеся в возможности накапливать потоки денежных средств и реализовывать их предназначение среди разделов экономики в территориальном и отраслевом аспектах.

Банки представляют необходимую долю нынешнего денежного хозяйства, их работа непосредственно сопряжена с нуждами воспроизводства. Находясь в центре финансовой жизни, обслуживая круг интересов производителей, банки опосредуют взаимосвязи среди индустрии и торговли, аграрным хозяйством и общественностью. Банки – это атрибут не в отдельности присвоенного района либо одного государства, не обладает ни географическими территориями, ни национальными границами. Они представляют немаловажную значимость в сохранении устойчивости денежно-кредитной концепции, за счет близкого взаимодействия с муниципальными органами исполнения возложенных в кредитные учреждения контрольных и стабилизирующих функций. По этой причине сложно пересмотреть роль устойчивости банковской системы.[12]

Банковская система считается одной из самых основных разделов экономики государства. Оказывая услуги юридическим и физическим лицам, банки вносят собственный вклад в формирование валового национального продукта. Ориентируя денежные потоки, банки, считаются основным звеном экономической инфраструктуры общенародного хозяйства. Внимательно реагируя на перемены финансовой конъюнктуры, порождаемые поступками государственных органов управления, банки считаются проводниками финансовой политики деятельности страны.

Таким образом, комплексная разработка абстрактных и фактических проблем развития и существования кредитной политики коммерческого банка считается значительной банковской задачей, разрешение которой даст возможность гарантировать введение концепции единого банковского сервиса, соответствующей нынешней финансовой ситуации в России, сформировать механизм с целью гармонизации данной концепции, а кроме того значительно увеличить его качество. По этой причине тема проекта считается крайне актуальной.

Объектом изучения проекта является ПАО «Сбербанк России». Предметом исследования проекта - виды потребительского кредитования, реализуемые российским коммерческим банком.

Целью проекта является разработка мер и рекомендаций согласно совершенствованию кредитной политики ПАО «Сбербанк России».

Для осуществления этой цели были поставлены следующие задачи: выявить суть кредитной политики коммерческого банка, функции, разновидности, миссии, основы и значимость, раскрыть условия, характеризующие развитие кредитной деятельности коммерческого банка. Выявить методологию развития кредитной деятельности, дать единую характеристику ПАО «Сбербанк России», изложить характерные черты развития кредитной деятельности, рассмотреть свойства кредитного портфеля и экономических характеристик равновесия.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ

1.1 Сущность кредитной политики

Денежно-кредитная политика является одним из главных элементов экономической политики. Монетарная политика – это совокупность взаимосвязанных государственных мероприятий в сфере денежного обращения и кредита, которые направлены на обеспечение стабильности цен, полной занятости населения и высоких неинфляционных темпов экономического роста. Монетарная политика воздействует на различные макроэкономические процессы (инфляция, безработица, экономический рост) с помощью денежно-кредитного регулирования.

Денежно-кредитную политику, как правило, осуществляет государственный орган – центральный банк страны. Центральный банк обладает достаточной независимостью, которая состоит в способности самостоятельно организовывать и осуществлять свою деятельность в пределах полномочий, установленных в законодательном порядке. Следовательно, центральный банк страны располагает определенными методами воздействия на экономику. Достижение основных целей денежно-кредитной политики осуществляется с помощью использования многообразных инструментов. Выбор и сочетание инструментов, которые применяются в определенной экономической ситуации, зависит от стратегии центрального банка. Одним из основных принципов определения стратегии центральным банком служит ориентация на регулирование темпа роста денежной массы в национальной экономике, опираясь на внутренние и внешние показатели. Инструменты монетарной политики должны обладать максимальной действенностью и равномерностью воздействия на конкурентоспособность всех кредитных институтов.

Основными инструментами денежно-кредитной политики являются:

– денежная эмиссия;

– операции на открытом рынке;

– учетная ставка;

– политика обязательного резервирования;

– валютная политика и др.

Денежная эмиссия является самым простым инструментом монетарной политики. Она может осуществляться как в наличной, так и безналичной форме. Эмиссия безналичных денег представляет собой выдачу центральным банком кредитов другим банкам. Так как рыночная экономика циклична, то регулирование денежной массы зависит от состояния конъюнктуры. В кризис темпы денежной массы ускоряются, так как центральный банк должен увеличить количество денег в обращении, наращивая потребительский спрос, а на подъеме темпы денежной массы начинают резко сокращаться, чтобы уменьшить возникшую в стране инфляцию.

Операции на открытом рынке – это операции по купле-продаже государственных, ценных бумаг. Для сдерживания денежной массы центральный банк проводит операции по продаже ценных бумаг на открытом рынке, в целях стимулирования экономики. А если в экономике с низкой конъюнктурой возникает необходимость увеличения денежной массы в обращении, то центральный банк скупает государственные облигации у коммерческих банков, так как спрос на ценные бумаги возрастает и становится больше чем предложение, следовательно цена облигаций растет, а доходность соответственно падает. Коммерческие банки теряют интерес хранения активов и начинают продавать их центральному банку, следовательно, они направляют полученные от него деньги на кредитование отечественной экономики. Все это способствует увеличению потребительского и инвестиционного спроса, а также рост ВВП, если в стране неполная занятость. На пике подъема центральный банк будет наоборот продавать свои ценные бумаги, понижая их рыночную цену. Тем самым, повышается процентная ставка и доходность ценных бумаг, население начинает скупать их, и денежная масса в обращении сокращается.

Метод продажи ценных бумаг на открытом рынке имеет ряд преимуществ:

– гибкость, так как данные операции могут осуществлять в любых объемах;

– легко обратимы, т.е. если происходит ошибка, то можно провести обратную сделку (например, в случае чрезмерной продаже можно быстро скупить часть ценных бумаг);

– быстро осуществимы и не зависят от административных решений. Когда центральный банк решает изменить денежную массу, то он просто дает указания для осуществления нужных операций. Такие преимущества дают повод называть операции на открытом рынке основным инструментом монетарной политики, но для их осуществления необходим развитый открытый рынок.

Учетная ставка – это процентная ставка, по которой центральный банк страны предоставляет кредиты коммерческим банкам. Ставка реформирования выступает количественным ориентиром для ставок по межбанковским кредитам, а также по кредитам коммерческих банков, которые они предоставляют различным фирмам. В условиях спада центральный банк начинает понижать учетную ставку и коммерческие банки получают возможность приобрести дополнительные кредиты, которые способствуют увеличению денежного предложения в стране. И наоборот, на фазе подъема, когда появляется инфляция, центральный банк поднимает ставку, что вызывает рост процентной ставки по кредитным операция коммерческих банков и это приводит к их сокращению, поскольку кредит становится дорогим и спрос на него упадет. Так мы боремся с большой денежной массой в обращении, но чем выше процентная ставка, тем ниже склонность к инвестированию и, следовательно, тормозится развитие народного хозяйства.

Норма обязательных резервов – отношение суммы обязательных денежных резервов, которые коммерческие банки должны хранить в центральном банке, к общему объему обязательств коммерческого банка. По-другому говоря, соответствующую данной норме денежную сумму коммерческий банк не имеет права давать взаймы и обязан держать на своем счете в центральном банке. Нормы обязательных резервов применяются для регулирования денежной массы в обращении, а также являются некой гарантией по вкладам клиентов. Они дифференцируются в зависимости от степени ликвидности привлекаемых депозитов по принципу: чем выше ликвидность, тем выше резервная норма, т.е. если активы банка способны быстро продаваться, то процент норматива депозитных обязательств, которые коммерческий банк хранит в центральном банке, будет больше. Центральный банк управляет активами коммерческих банков и, следовательно, может регулировать денежную массу в стране. Обязательное резервирование можно представить как сложную систему из взаимосвязанных элементов. Так система обязательное резервирования состоит из двух компонентов:

Направления и формы валютной политики, проводимой центральным банком, зависят от внутриэкономического положения страны. Осуществляется валютный контроль, который обеспечивает соблюдение валютного законодательства при осуществлении валютных операций. Одним из важнейших средств реализации валютной политики является валютное регулирование. На валютном рынке происходит регулирование обменного курса национальной валюты. Если ставится задача защитить отечественную валюту от падения или нарастает угроза выхода ее за рамки валютного коридора, то центральный банк изымает из своих резервов определенную сумму и в ходе валютной интервенции покупают национальную валюту для недопущения падения курса рубля. В период спада следует ослаблять курс рубля для поощрения экспорта и уменьшения импорта, поэтому центральный банк применяет меры по скупке иностранной валюты. Взамен он начинает выпускать в обращение в большем объеме национальную валюту.

Таким образом, использование рассмотренных инструментов денежно-кредитной политики помогает достигнуть таких целей, как ценовая стабильность, сохранение устойчивого валютного курса, финансовая стабильность и содействие экономическому росту страны. Основным инструментом монетарной политики в современном мире является операции на открытом рынке, так как они легко обратимы и гибки, а также продажа и покупка ценных бумаг происходит быстро и в значительных объемах.

1.2 Факторы, определяющие формирование кредитной политики

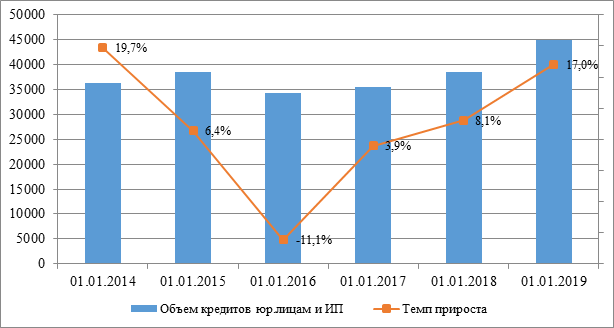

Динамика кредитования юридических лиц и индивидуальных предпринимателей за период с 2013 по 2018 гг. носила неоднозначный характер (Рисунок 1)[6]. После стадии роста 2013-2014 гг. в течение последующих двух лет наблюдался спад кредитной активности. Отрицательная динамика выдачи корпоративных кредитов стала результатом воздействия ряда факторов.

Снижение темпов роста ВВП, негативное влияние экономических санкций, введенных в середине 2013 года, снижение мировых цен на энергоносители, а также общее ухудшение экономической конъюнктуры в стране спровоцировали сокращение деловой активности практически во всех ключевых областях экономики, следствием чего стало снижение спроса на кредиты со стороны бизнеса.

Дополнительный вклад в падение темпов кредитования юридических лиц внес процесс девалютизации активов банковского сектора: за 2014-2016 гг. объем кредитов, номинированных в иностранной валюте, упал с 5,3 трлн руб. до 3,2 трлн руб. Сокращение удельного веса валютных кредитов наблюдалось во всех отраслях экономики. Отдельно стоит выделить добывающую отрасль, доля валютных кредитов в которой значительно сократилась с 61,4% до 49,1%. Тем не менее, добывающие предприятия продолжают демонстрировать самый высокий уровень задолженности в иностранной валюте.

Рисунок 1. Объем кредитов, предоставленных юридическим лицам-резидентам и ИП в рублях и иностранной валюте, млрд. руб.

В течение 2017 года была преодолена негативная динамика корпоративного кредитования. Стабилизация экономики страны привела к увеличению спроса на кредиты со стороны юридических лиц. Существенный вклад в рост кредитования внесли банки с государственным участием, кредитный портфель которых увеличился на 7,8%. Крупные частные банки также воспользовались растущим спросом на заемные средства, увеличив свои кредитные портфели на 5,9%.

Несмотря на стабилизацию кредитной активности в корпоративном секторе, удельный вес валютных кредитов продолжил падение, сократившись за 2017 год с 32,2% до 29,7% (причем наибольшая девалютизация кредитов снова пришлась на добывающий сектор – доля валютных кредитов достигла 40%).

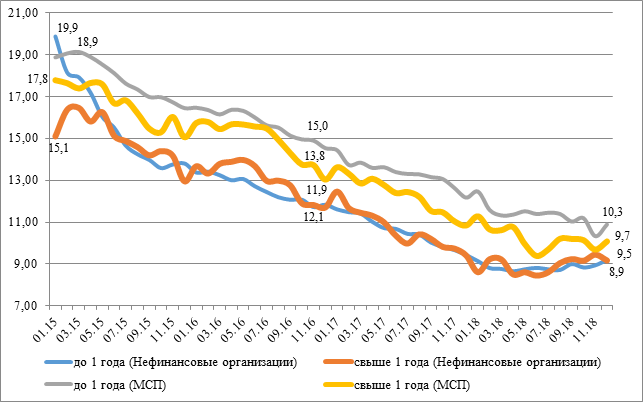

Падение спроса на кредитные средства происходило на фоне сокращения процентных ставок. На протяжении 2015-2018 гг. наблюдалось стабильное снижение процентных ставок по кредитам для нефинансовых организаций и малых и средних предприятий (МСП) (Рисунок 2)[8]. Если в январе 2015 года стоимость заемных ресурсов для компании из нефинансового сектора на срок до года составляла в среднем 19,9%, то к концу 2018 года ставка упала до 8,9%. Однако на фоне опережающего снижения индекса потребительских цен, ставки по кредитам в реальном выражении продолжают оставаться достаточно высокими.

Рисунок 2. Средневзвешенные процентные ставки по корпоративным кредитам за период 2015-2018гг.

Среди особенностей движения процентных ставок по корпоративным кредитам следует отметить, что на протяжении всего исследуемого периода стоимость краткосрочных кредитов (до 1 года) для МСП стабильно оставалась выше (в среднем на один процентный пункт), чем по долгосрочным кредитам (свыше 1 года). Для крупных заемщиков подобной зависимости не наблюдается: средний спрэд между ставками по краткосрочным и долгосрочным кредитам за исследуемый период для нефинансовых организаций составил 0,02%.

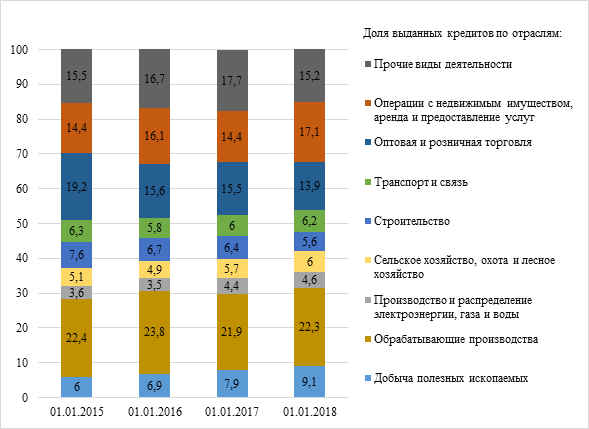

Менялась также отраслевая структура кредитного портфеля (Рисунок 3)[6]. Наблюдается сокращение объемов кредитования по таким направлениям, как «Строительство» и «Оптовая и розничная торговля». Последняя категория показала наихудший результат: доля кредитов торговым предприятиям упала с 19,2% от совокупного кредитного портфеля на начало 2015 года до 13,9% на январь 2018 года. Сокращение кредитования по перечисленным направлениям связано в первую очередь с падением рентабельности соответствующих предприятий. Негативная ситуация на рынке недвижимости привела к ухудшению финансовых результатов компаний-застройщиков. Как следствие, существенная часть уже выданных ссуд перешла в IV-V категорию качества из-за неспособности заемщиков своевременно выполнять свои обязательства перед кредиторами. Аналогичная ситуация наблюдалась и в торговле – продолжительное снижение реальных доходов населения свело к минимуму его покупательную активность, сократив тем самым торговые обороты и прибыль отечественных ритейлеров. В результате увеличение риска в секторе строительства, оптовой и розничной торговли сделало их непривлекательными для банковского сектора.

Высвободившиеся денежные средства банковский сектор распределил по ряду других отраслей, к числу которых можно отнести «Добычу полезных ископаемых», «Производство и распределение электроэнергии, газа и воды», «Сельское хозяйство». Наилучший результат был продемонстрирован в категории «Операции с недвижимым имуществом» - рост с 14,4% до 17,1%.

Рисунок 3. Отраслевая структура корпоративного кредитного портфеля за период 2015-2018гг.

Вышеперечисленные отрасли первыми адаптировались к изменениям экономических условий в стране, стали демонстрировать укрепление собственных финансовых позиций. Поскольку основная прибыль добывающих предприятий формируется за счет экспортных поступлений, это позволило в полной мере воспользовались преимуществами ослабления курса рубля. Сельскохозяйственные производители, в рамках программы импортозамещения, начали активное освоение отечественного рынка. Не стоит забывать и про рост тарифов ЖКХ, повысивший рентабельность деятельности соответствующих компаний. В результате указанные выше отрасли перетянули на себя кредитные ресурсы, став более привлекательными для банковского бизнеса.

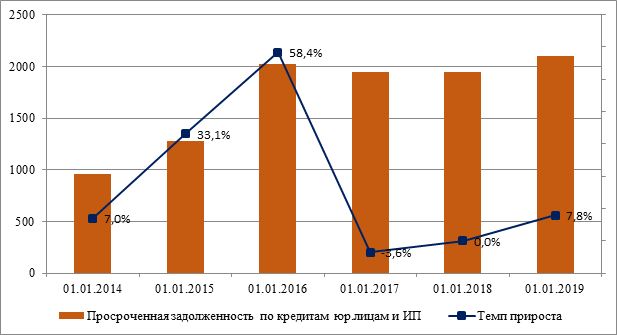

Рассмотрим, как изменялось качество кредитного портфеля банков. На протяжении большей части исследуемого периода доля простроченной задолженности в совокупном объеме корпоративных кредитов демонстрировала тенденцию к росту. Максимум был достигнут в 2017 году и составил 6,4% с последующим снижением до 5,5%. Как уже отмечалось выше, период 2014-2016 гг. оказался тяжелым для отечественной экономики, период адаптации хозяйствующих субъектов к изменившимся экономическим условиям растянулся на достаточно длинный срок. Лишь в 2017 году был достигнут докризисный уровень валового внутреннего продукта. Негативная экономическая динамика не могла не сказаться на качестве кредитного портфеля банков. По итогам 2015 года объем просроченной задолженности вырос на 58,4%., что является наихудшим результатом за исследуемый период (Рисунок 4)[7]. В течение следующих двух лет показатель стабилизировался, однако по итогам 2018 года результат был негативным – величина просроченной задолженности достигла 2,1 трлн. руб., а темп прироста составил 7,8%.

Рисунок 4. Просроченная задолженность по кредитам юридическим лицам-резидентам и ИП в рублях и иностранной валюте, млрд. руб.

Анализ динамики доли просроченной задолженности в совокупном объеме выданных корпоративных кредитах (Таблица 1) показывает, что несмотря на рост неисполненных в срок обязательств в абсолютном выражении, по результатам 2018 года их относительная доля к кредитному портфелю значительно снизилась – с 6,4% до 5,5%[7]. Это говорит о том, что рост «плохих» кредитов связан в большей степени с наращиванием объемов кредитования бизнеса, чем с ухудшением системы риск-менеджмента банков. Это подтверждает динамика объемов кредитования юридических лиц (Рисунок 1)[6]: по итогам 2018 года был достигнут максимальный за исследуемый период объем выданных корпоративных кредитов – 45 трлн. рублей.

Таблица 1.

Доля просроченной задолженности в корпоративном кредитном портфеле банков [7]

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

4,9% |

5,4% |

6,2% |

6,3% |

6,4% |

5,5% |

По отдельным видам экономической деятельности наблюдается разнонаправленная динамика изменения качества кредитного портфеля. По рублевым кредитам компаниям, занимающимся сельским хозяйством, обрабатывающим производством, транспортировкой и хранением, оптовой и розничной торговлей, в течение 2018 года наблюдалось улучшение качества кредитов. Хуже обстоят дела со строительной отраслью, которая имеет наибольшую концентрацию ссуд IV–V категорий качества. В качестве основных причин падения платежной дисциплины застройщиков, по мнению Банка России, стало нецелевое расходование предназначенных на строительство денежных средств и снижение выручки в связи с падением объемов реализации объектов недвижимости. Помимо строительной отрасли значительный рост доли ссуд IV–V категорий качества наблюдался по валютным кредитам компаниям оптовой и розничной торговли.

Стабильный рост просроченной задолженности и падение качества кредитного портфеля на протяжении последних четырех лет стали настоящей проблемой для коммерческих банков. Необходимость изъятия из оборота значительных средств для формирования обязательных резервов и потери по безнадежным долгам оказывают заметную нагрузку на банковскую систему страны. Кредитным организациям необходимо адаптироваться к новым рыночным условиям, скорректировав свою кредитную политику. Наиболее действенными, по нашему мнению, являются следующие шаги: во-первых, по возможности, следует сократить на время кредитование отраслей, характеризующихся наибольшей долей «плохих» кредитов. Как показало исследование, наиболее проблемными в настоящее время являются сферы строительства и торговли – их кредитование сопряжено с повышенным риском. Аналитическим отделам банков следует тщательно отслеживать ситуацию на рынке недвижимости, а также розничной и оптовой торговли. Немаловажным макроэкономическим индикатором в данном случае является реальный доход на душу населения – его рост приведет к повышению активности сначала в розничной торговле, а затем и на рынке недвижимости, что сделает кредитование по данным направлениям более рентабельным.

Анализ кредитного рынка показал, что определенные отрасли экономики прошли через кризис с меньшими потерями и выглядят более привлекательными с точки зрения размещения в них кредитных средств. К их числу можно отнести добывающие предприятия и сельскохозяйственных производителей. На протяжении 2018 года обе отрасли демонстрировали снижение доли ссуд IV-V категории и рост платежной дисциплины. Для повышения надежности кредитного портфеля банкам следует сместить фокус на кредитование соответствующих заемщиков. Это может быть осуществлено за счет корректировки ценовой политики: установление надбавки к процентной ставке для заемщиков из отраслей, демонстрирующих слабый потенциал к росту, и предоставление скидки для бизнеса, успевшего адаптироваться к новым экономическим условиям.

Несмотря то, что банковское кредитование по-прежнему остается востребованным, существуют факторы, ограничивающие его объемы, рассмотрим их далее.

- Непрозрачность отчетности заемщиков

При рассмотрении заявления на предоставление кредита, заемщик – юридическое лицо представляет документы для подтверждения его платежеспособности. Часть проверяемых документов не отражает реальных данных о финансовом положении заемщика.

Низкая прозрачность отчетности предприятий не позволяет банку определить реальные объемы расходов и провести адекватную оценку кредитоспособности заемщика, а также спрогнозировать возможные направления развития его бизнеса в будущем. Умышленно скрывая информацию о реальном объеме выручки и долговой нагрузке, предприятие наносит ущерб собственному бизнесу и репутации. Не все платежи предприниматели проводят по расчетному счету, уменьшая таким образом налоговую базу и укрываясь от оплаты налога на прибыль. Соответственно, уменьшая обороты по расчетному счету, предприятие может рассчитывать на меньший лимит кредитования. По данным Росстата на 2018 год, доля теневой выручки составила 20% от объема ВВП. Большинство таких компаний не имеет устойчивого положения на рынке и характеризуется нерегулярным доходом, что безусловно вызывает сомнения о его платежеспособности у кредитора.

- Отсутствие или плохое качество залога

При предоставлении кредита банки нередко прибегают к такой форме обеспечения возвратности как залог. В качестве залога могут приниматься объекты недвижимого имущества и земельные участки, оборотные средства. Нередко предприятие может не иметь в собственности недвижимости для предоставления в залог, а производимые товары не обладают необходимым уровнем ликвидности. Для ведения деятельности предприятия здания, оборудование и транспортные средства могут быть арендованы. Однако, в случае отсутствия залогового имущества может быть рассмотрен бланковый кредит, однако процентные ставки по беззалоговым кредитным продуктам выше, а сумма и срок кредитования меньше, чем по кредитам с обеспечением. Соответственно, чем ликвиднее залог у заемщика, тем лояльнее будут условия по кредитному договору.

- Проблемы в кредитовании субъектов малого и среднего предпринимательства, начинающих деятельность

Многие предприниматели, начинающие свой бизнес нуждаются в заемных средствах или финансировании. Обращаясь в банк для получения кредита, необходимо предоставить финансовую отчетность прошлых периодов для проведения анализа платежеспособности в целях оценки риска. Однако, у предприятия на этапе создания бизнеса не может быть отчетности способной подтвердить его финансовое положение, а также ликвидного имущества, которое можно предоставить в залог. Кредитование старт-апов безусловно связано с принятием значительных рисков, поэтому в своем большинстве банки не готовы кредитовать стартовый бизнес.

В качестве альтернативы кредитованию может выступать венчурное финансирование. Венчурное финансирование представляет собой долгосрочные инвестиции частного капитала в акционерный капитал создаваемого предприятия с целью получения прибыли от прироста стоимости вложенных средств. Данный тип финансирования имеет место быть в том случае, если инвестируемая компания перспективна в выбранной отрасли и ориентирована на создание наукоемких продуктов.

В отличие от кредитования, которое требует возврата заемных средств кредитору, венчурное финансирование заранее предполагает возможную потерю вложенных средств (как правило с вероятностью более 50%). Денежные средства размещаются в виде паевого взноса в уставный капитал инвестируемого предприятия, в зависимости от доли вложения будет распределяться прибыль между акционерами. Важной особенностью венчурного финансирования является высокая степень личной заинтересованности инвесторов в рентабельности предприятия, что объясняется статусом акционера. Поэтому участие инвесторов не всегда ограничивается лишь покупкой доли в уставном капитале, а также проявляется в виде оказания консультационных и управленческих услуг.

Также при проведении анализа уровня кредитного риска, сложность его идентификации создает отсутствие кредитной истории. При оценке кредитного риска заемщика физического лица банк может сделать запрос в Бюро кредитных историй для получения информации о качестве обслуживания долга по предыдущим кредитам. На основании полученных данных анализ рискованности кредитования данного заемщика будет наиболее точным и полным для принятия соответствующего решения о предоставлении кредита.

Создание единого Бюро кредитных историй для заемщиков юридических лиц позволило бы кредитору с большей точностью определить вероятность возврата заемных средств исходя из ретроспективных данных о кредитовании заемщика, а также ускорить процесс рассмотрения заявления о предоставлении кредита.

Подводя итоги можно сказать, что представители малого и среднего предпринимательства имеют большую вероятность на получение кредита при наличии ликвидного залога и стабильного положительного финансового результата по результатам ведения деятельности не менее 6 месяцев, а также четких перспектив развития в будущем.

Для развития кредитования корпоративных клиентов необходимо совершенствование методов оценки кредитоспособности, снижение процентных ставок, расширение программ поддержки малого и среднего бизнеса.

Для банковского сектора было ожидаемо снижение ключевой ставки Банка России (на 0,25 процентных пункта до 7,5 по состоянию на 14.06.2019г.)[1], однако существенных изменений условий кредитования это за собой не повлечет. Это связано с тем, что на фоне умеренной динамики доходов населения снижаются обороты розничной торговли, а инвестиционная активность остается сдержанной.

Безусловно, снижение ключевой ставки является позитивным сигналом, а также говорит о стабилизации уровня инфляции. Однако для роста экономики страны этого недостаточно, необходимо также обеспечить поддержание инвестиционного климата в стране, рост доходов населения и развитие институтов.

Развитию кредитования будет способствовать субсидирование процентных ставок и предоставление гарантий по кредитам представителям малого и среднего бизнеса государством. Таким образом возможно обеспечить диверсификацию рисков между государством и кредитными организациями.

Для наиболее значимых региональных банков целесообразно выделение бюджетных средств для финансирования кредитования малого бизнеса. Источником финансирования может выступать Фонд национального благосостояния.

Создание единого комплекса для сбора, хранения и обработки информации об объемах, сроках и качестве обслуживания долга заемщиков по аналогии с Бюро кредитных историй, также существенно повлияло бы на развитие кредитования корпоративного сектора.

Подведем краткий итог проведенному в рамках данной статьи исследованию. Последние четыре года оказались трудными для отечественной экономики в целом, и банковской системы в частности. Неблагоприятное стечение экономических и геополитических факторов привело к ослаблению национальной валюты, снижению покупательной способности населения и замедлению деловой активности практически во всех отраслях, особенно нацеленных на внутренний рынок. Результатом стало падение темпов роста кредитования, ухудшение финансовых показателей заемщиков и, как следствие, значительный рост объемов просроченной задолженности. Тем не менее, последние два года демонстрируют позитивные тенденции: был восстановлен докризисный уровень объемов кредитования юридических лиц и индивидуальных предпринимателей, доля просроченной задолженности постепенно идет на спад, процентные ставки по кредитам находятся на минимальных значениях за исследуемый период. В заключение можно сказать, что банковский сектор в большинстве своем завершил этап адаптации и постепенно восстанавливает свои позиции, в том числе в области корпоративного кредитования.

2 АНАЛИЗ КРЕДИТНОЙ ПОЛИТИКИ ПАО «СБЕРБАНК РОССИИ»

2.1 Общая характеристика

12 ноября 1841 года российским императором Николаем I был подписан указ об учреждении в России сберегательных касс «для доставления через то средств к сбережению верным и выгодным способом». Эта дата стала считаться днем рождения Сбербанка.

Через несколько месяцев, 1 марта 1842 г., служащий Ссудной казны Николай Кристофари переступил порог только что открывшейся кассы в Петербурге. Он даже предположить не мог, что в этот момент становится первым клиентом финансового учреждения, история которого будет неразрывно переплетена с историей России.

Сбербанк является историческим преемником основанных указом императора Николая I Сберегательных касс, которые поначалу были лишь двумя маленькими учреждениями с 20 сотрудниками в Санкт-Петербурге и Москве. Затем они разрослись в сеть сберегательных касс, работавших по всей стране и даже в трудные времена помогавших сохранить устойчивость российской экономики. Позже, в советскую эпоху, они были преобразованы в систему Государственных трудовых сберегательных касс. А в новейшее время превратились в современный универсальный банк, крупную международную группу, чей бренд известен более чем в двадцати странах мира.

«Все только начинается», — любят говорить в Сбербанке. Но при этом помнят о своей истории – сложной, но богатой и интересной, как история страны.

Совокупная сумма полученных банком доходов представляет собой валовой доход ( ). Его можно представить в виде следующей формулы:

). Его можно представить в виде следующей формулы:

где  – доходы от операционной деятельности банка, которые включают доходы от операций с клиентами, межбанковских операций, операций с ценными бумагами, а также от осуществления лизинговых операций;

– доходы от операционной деятельности банка, которые включают доходы от операций с клиентами, межбанковских операций, операций с ценными бумагами, а также от осуществления лизинговых операций;

– доходы от прочей деятельности, которые включают доходы от сдачи в аренду помещений, оборудования, временно являющихся свободными, а также в результате оказания ряда услуг небанковского характера;

– доходы от прочей деятельности, которые включают доходы от сдачи в аренду помещений, оборудования, временно являющихся свободными, а также в результате оказания ряда услуг небанковского характера;

– прочие доходы, которые отражены по ряду статей, например, как незаработанные банком, использованные резервы, а также результаты от переоценки долгосрочных вложений банка.

– прочие доходы, которые отражены по ряду статей, например, как незаработанные банком, использованные резервы, а также результаты от переоценки долгосрочных вложений банка.

В свою очередь, доходы от операционной деятельности банка включают следующие составляющие:

где  – процентные доходы, т.е. проценты по ссудам в рублях и иностранной валюте;

– процентные доходы, т.е. проценты по ссудам в рублях и иностранной валюте;

– непроцентные доходы, т.е. доходы от инвестиционной деятельности (ходы от совместной деятельности, дивиденды и проценты по ценным бумагам), доходы от операций с иностранной валютой, а также доходы в виде полученных комиссий и штрафов (комиссии по услугам; возмещение клиентами телеграфных и других расходов; полученные штрафы; комиссия и проценты прошлых лет), а также прочие доходы.

– непроцентные доходы, т.е. доходы от инвестиционной деятельности (ходы от совместной деятельности, дивиденды и проценты по ценным бумагам), доходы от операций с иностранной валютой, а также доходы в виде полученных комиссий и штрафов (комиссии по услугам; возмещение клиентами телеграфных и других расходов; полученные штрафы; комиссия и проценты прошлых лет), а также прочие доходы.

Основу доходов банковских учреждений, как правило, составляют процентные доходы, полученные по предоставленным ссудам. Основу названного вида доходов составляют преимущественно осуществляемые банком кредитные операции. Максимально стабильными выступают процентные доходы по предоставленным кредитам, дисконтные и процентные доходы, которые получены в результате осуществления операций с ценными бумагами, а также доходы, которые банк получает в виде комиссионного вознаграждения. Помимо стабильных доходов банк получает и доходы, которые связаны с переоценкой основных средств и финансовых инструментов, а также суммы полученных штрафов и доходов от реализации имущества. Перечисленные доходы относятся к группе нестабильных доходов, так как они носят преимущественно разовый характер. Не вызывает сомнения, что положительной тенденцией следует считать рост стабильной части доходов.

В свою очередь, валовые расходы банковского учреждения группируются в соответствии со следующей формулой:

где  – операционные расходы (комиссионные выплаты и проценты);

– операционные расходы (комиссионные выплаты и проценты);

– расходы, связанные с работой банка (это административно-хозяйственные расходы);

– расходы, связанные с работой банка (это административно-хозяйственные расходы);

– расходы на покрытие банковских рисков (речь идет о создании резервов на покрытие кредитных потерь и прочих потенциально убыточных операций).

– расходы на покрытие банковских рисков (речь идет о создании резервов на покрытие кредитных потерь и прочих потенциально убыточных операций).

Если сгруппировать расходы банка по принципу «процентные» / «непроцентные», то процентные расходы представляют собой уплаченные проценты в национальной и иностранной валюте. В свою очередь, непроцентные расходы интерпретируются как операционные расходы в виде выплаченных комиссионных платежей, расходов по операциям с ценными бумагами, расходов по операциям с иностранной валютой, драгоценными металлами и пр. Чаще всего более половины расходов коммерческого банка приходится на выплату процентов по депозитам юридических и физических лиц.

В таблице 1 представлены результаты анализа процентных доходов и расходов АО «Россельхозбанк».

Таблица 1

Анализ процентных доходов и расходов банка АО «Россельхозбанк»

|

Показатели |

2016 г. |

2017 г. |

Изменение в 2017 г. по сравнению с 2016 г. |

2018 г. |

Изменение в 2018 г. по сравнению с 2017 г. |

Изменение в 2018 г. по сравнению с 2016 г. |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

относительное, % |

тыс. руб. |

в % к итогу |

тыс. руб. |

относительное, % |

тыс. руб. |

относительное, % |

|

|

1. Процентные доходы, всего, в том числе: |

272 844 277 |

100,00 |

255 634 738 |

100,00 |

-17 209 539 |

-6,31 |

241 399 910 |

100,00 |

-14 234 828 |

-5,57 |

-31 444 367 |

-11,52 |

|

от размещения средств в кредитных организациях |

30 191 034 |

11,07 |

27 263 906 |

10,67 |

-2 927 128 |

-9,70 |

14 972 384 |

6,20 |

-12 291 522 |

-45,08 |

-15 218 650 |

-50,41 |

|

от ссуд, предоставленных клиентам, не являющимся кредитными организациями |

219 219 160 |

80,35 |

206 589 779 |

80,81 |

-12 629 381 |

-5,76 |

197 756 836 |

81,92 |

-8 832 943 |

-4,28 |

-21 462 324 |

-9,79 |

|

от оказания услуг по финансовой аренде (лизингу) |

0 |

0,00 |

0 |

0,00 |

0 |

- |

0 |

0,00 |

0 |

- |

0 |

- |

|

от вложений в ценные бумаги |

23 434 083 |

8,59 |

21 781 053 |

8,52 |

-1 653 030 |

-7,05 |

28 670 690 |

11,88 |

6 889 637 |

31,63 |

5 236 607 |

22,35 |

|

2. Процентные расходы, всего, в том числе: |

199 238 609 |

100,00 |

186 918 182 |

100,00 |

-12 320 427 |

-6,18 |

172 408 768 |

100,00 |

-14 509 414 |

-7,76 |

-26 829 841 |

-13,47 |

|

по привлеченным средствам кредитных организаций |

18 558 549 |

9,31 |

13 036 886 |

6,97 |

-5 521 663 |

-29,75 |

5 408 080 |

3,14 |

-7 628 806 |

-58,52 |

-13 150 469 |

-70,86 |

|

по привлеченным средствам клиентов, не являющихся кредитными организациями |

152 869 223 |

76,73 |

149 316 538 |

79,88 |

-3 552 685 |

-2,32 |

145 527 494 |

84,41 |

-3 789 044 |

-2,54 |

-7 341 729 |

-4,80 |

|

по выпущенным долговым обязательствам |

27 810 837 |

13,96 |

24 564 758 |

13,14 |

-3 246 079 |

-11,67 |

21 473 194 |

12,45 |

-3 091 564 |

-12,59 |

-6 337 643 |

-22,79 |

|

3. Чистые процентные доходы (отрицательная процентная маржа) (стр. 1 – стр. 2) |

73 605 668 |

26,98% от суммы процентных доходов |

68 716 556 |

26,88% от суммы процентных доходов |

-4 889 112 |

-6,64 |

68 991 142 |

28,58% от суммы процентных доходов |

274 586 |

0,40 |

-4 614 526 |

-6,27 |

|

4. Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах |

13 204 725 |

4,84% от суммы процентных доходов |

-7 055 287 |

-2,76% от суммы процентных доходов |

-20 260 012 |

-153,43 |

3 559 909 |

1,47% от суммы процентных доходов |

10 615 196 |

150,46 |

-9 644 816 |

-73,04 |

|

5. Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери (стр. 3 + стр. 4) |

86 810 393 |

31,82% от суммы процентных доходов |

61 661 269 |

24,12% от суммы процентных доходов |

-25 149 124 |

-28,97 |

72 551 051 |

30,05% от суммы процентных доходов |

10 889 782 |

17,66 |

-14 259 342 |

-16,43 |

На основе данных, полученных с помощью таблицы 1, можно сделать следующие выводы. АО «Россельхозбанк» получает процентные доходы, осуществляя следующие виды операций: размещая средства в кредитных организациях; предоставляя ссуды клиентам, не являющимся кредитными организациями; вкладывая средства в ценные бумаги. При этом удельный вес процентных доходов от операций по предоставлению ссуд клиентам, не являющимся кредитными организациями, в 2016 г. составлял 80,35%, в 2017 г. – 80,81%, в 2018 г., соответственно, 81,92%. Таким образом, данный вид доходов для анализируемого банка является определяющим, что проиллюстрировано на рисунке 4.

Рисунок 5 – Структура процентных доходов

АО «Россельхозбанк» за 2016-2018 гг. (%)

Таким образом, удельный вес процентных доходов от размещения средств в кредитных организациях снизился с 11,07% в 2016 г. до 6,20% на 2018 г.; удельный вес процентных доходов от ссуд, предоставленных клиентам, не являющимся кредитными организациями увеличился с 80,35% в 2016 г. до 81,92% на 2018 г.; удельный вес процентных доходов от вложений в ценные бумаги увеличился с 8,59% в 2016 г. до 11,88% на 2018 г.

В свою очередь, процентные расходы банка представлены: расходами по привлеченным средствам кредитных организаций; расходами по привлеченным средствам клиентов, не являющихся кредитными организациями; расходами по выпущенным долговым обязательствам. При этом удельный вес процентных расходов по привлеченным средствам клиентов, не являющихся кредитными организациями, в 2016 г. составлял 76,73%, в 2017 г. – 79,88%, в 2018 г., соответственно, 84,41%. Таким образом, данный вид расходов для анализируемого банка не является определяющим, что проиллюстрировано на рисунке 6.

Рисунок 6 – Структура процентных расходов

АО «Россельхозбанк» за 2016-2018 гг. (%)

Таким образом, удельный вес процентных расходов по привлеченным средствам кредитных организаций снизился с 9,31% в 2016 г. до 3,14% в 2018 г.; удельный вес процентных расходов по привлеченным средствам клиентов, не являющихся кредитными организациями увеличился с 76,73% в 2016 г. до 84,41% в 2018 г.; удельный вес процентных расходов по выпущенным долговым обязательствам снизился с 13,96% в 2016 г. до 12,45% в 2018 г.

В 2017 г. по сравнению с 2016 г. общая сумма полученных банком процентных доходов снизилась на 6,31%. При этом сумма процентных расходов снизилась на 6,18%. Совместное влияние данных факторов привело к снижению чистых процентных доходов банка на 6,64%. В свою очередь, сумма резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, снизилась на 153,43%. Таким образом, изменение суммы получаемых банком процентных доходов оказало негативное влияние на итоговую сумму чистых процентных доходов. Изменение суммы осуществленных банком процентных расходов оказало положительное влияние на итоговую сумму чистых процентных доходов. В свою очередь, изменение суммы резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, оказало негативное влияние на итоговую сумму чистых процентных доходов. В итоге в 2017 г. по сравнению с 2016 г. сумма чистых процентных доходов после создания резерва на возможные потери сократилась на 28,97%.

В 2018 г. по сравнению с 2017 г. общая сумма полученных банком процентных доходов снизилась на 5,57%. При этом сумма процентных расходов снизилась на 7,76%. Совместное влияние данных факторов привело к увеличению чистых процентных доходов банка на 0,40%. В свою очередь, сумма резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, увеличилась на 150,46%. Таким образом, изменение суммы получаемых банком процентных доходов оказало негативное влияние на итоговую сумму чистых процентных доходов. Изменение суммы осуществленных банком процентных расходов оказало положительное влияние на итоговую сумму чистых процентных доходов. В свою очередь, изменение суммы резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, оказало положительное влияние на итоговую сумму чистых процентных доходов. В итоге в 2018 г. по сравнению с 2017 г. сумма чистых процентных доходов после создания резерва на возможные потери увеличилась на 17,66%.

В итоге в целом за рассматриваемый период сумма чистых процентных доходов после создания резерва на возможные потери снизилась на 16,43%. Это негативным образом характеризует рассматриваемый аспект финансового состояния банка. Об этом же свидетельствует и динамика удельного веса чистых процентных доходов после создания резервов в общей сумме полученных банком процентных доходов Например, в 2016 г. этот показатель составлял 31,82% от суммы процентных доходов (это означает, что проводимые банком кредитно-депозитные операции были прибыльными); в 2017 г. – 24,12% от суммы процентных доходов (указанный вид банковских операций оказался прибыльным); в 2018 г., соответственно, 30,05% от суммы процентных доходов, что свидетельствует о прибыльности рассматриваемого вида операций). Таким образом, в течение рассматриваемого периода ситуация с финансовыми результатами банка от проведения кредитно-депозитных операций ухудшилось, поскольку сократилась положительная процентная маржа, полученная банком.

Динамика и структура таких доходов проанализирована с помощью таблицы 2.

Таблица 2

Анализ непроцентных доходов от операций с финансовыми активами и обязательствами

|

Показатели |

2016 г. |

2017 г. |

Изменение в 2017 г. по сравнению с 2016 г. |

2018 г. |

Изменение в 2018 г. по сравнению с 2017 г. |

Изменение в 2018 г. по сравнению с 2016 г. |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

относительное, % |

тыс. руб. |

в % к итогу |

тыс. руб. |

относительное, % |

тыс. руб. |

относительное, % |

|

|

1. Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

955 530 |

2 030,75 |

-1 105 934 |

-13,94 |

-2 061 464 |

-215,74 |

5 008 930 |

69,94 |

6 114 864 |

552,91 |

4 053 400 |

424,20 |

|

2. Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-118 |

-0,25 |

50 |

0,00 |

168 |

142,37 |

-338 |

0,00 |

-388 |

-776,00 |

-220 |

-186,44 |

|

3. Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

2 465 764 |

5 240,40 |

8 923 258 |

112,47 |

6 457 494 |

261,89 |

1 607 118 |

22,44 |

-7 316 140 |

-81,99 |

-858 646 |

-34,82 |

|

4. Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

-5 418 |

-11,51 |

500 |

0,01 |

5 918 |

109,23 |

0 |

0,00 |

-500 |

-100,00 |

5 418 |

100,00 |

|

5. Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

-28 342 |

-60,23 |

-68 499 |

-0,86 |

-40 157 |

-141,69 |

-28 721 |

-0,40 |

39 778 |

58,07 |

-379 |

-1,34 |

|

6. Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

0 |

0,00 |

-8 924 |

-0,11 |

-8 924 |

- |

0 |

0,00 |

8 924 |

100,00 |

0 |

- |

|

7. Доходы от участия в капитале других юридических лиц |

-3 340 363 |

-7 099,15 |

193 212 |

2,44 |

3 533 575 |

105,78 |

575 193 |

8,03 |

381 981 |

197,70 |

3 915 556 |

117,22 |

|

Общая сумма чистых доходов от операций с финансовыми вложениями (стр. 1 + стр. 2 + стр. 3 + стр. 4 + стр. 5 + стр. 6 + стр. 7) |

47 053 |

100,00 |

7 933 663 |

100,00 |

7 886 610 |

16 761,12 |

7 162 182 |

100,00 |

-771 481 |

-9,72 |

7 115 129 |

15 121,52 |

По данным, представленным в таблице 2, можно сделать следующие выводы.

В 2016 прибыльными были операции банка от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток (сумма прибыли = 955 530 тыс. руб.); от операций с ценными бумагами, имеющимися в наличии для продажи (сумма прибыли = 2 465 764 тыс. руб.). В этом же году убыточными оказались операции банка от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток (сумма убытка = 118 тыс. руб.); от операций с ценными бумагами, удерживаемыми до погашения (сумма убытка = 28 342 тыс. руб.); от участия в капитале других юридических лиц (сумма убытка = 3 340 363 тыс. руб.). В 2017 прибыльными были операции банка от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток (сумма прибыли = 50 тыс. руб.); от операций с ценными бумагами, имеющимися в наличии для продажи (сумма прибыли = 8 923 258 тыс. руб.); от участия в капитале других юридических лиц (сумма прибыли = 193 212 тыс. руб.). Убыточными в этом же периоде оказались операции банка от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток (сумма убытка = 1 105 934 тыс. руб.); от операций с ценными бумагами, удерживаемыми до погашения (сумма убытка = 68 499 тыс. руб.). В 2018 прибыльными были операции банка от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток (сумма прибыли = 5 008 930 тыс. руб.); от операций с ценными бумагами, имеющимися в наличии для продажи (сумма прибыли = 1 607 118 тыс. руб.); от участия в капитале других юридических лиц (сумма прибыли = 575 193 тыс. руб.). В этом же году убыточными оказались операции банка от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток (сумма убытка = 338 тыс. руб.); от операций с ценными бумагами, удерживаемыми до погашения (сумма убытка = 28 721 тыс. руб.).

Таким образом, положительную динамику продемонстрировали суммы доходов от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток (сумма прироста доходов = 4 053 400 тыс. руб. или (+424,20%); от участия в капитале других юридических лиц (сумма прироста доходов = 3 915 556 тыс. руб. или (+117,22%). В то же время негативная динамика имела место по доходам от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток (сумма сокращения доходов = 220 тыс. руб. или (-186,44%); от операций с ценными бумагами, имеющимися в наличии для продажи (сумма снижения доходов = 858 646 тыс. руб. или (-34,82%); от операций с ценными бумагами, удерживаемыми до погашения (сумма сокращения доходов = 379 тыс. руб. или (-1,34%). Также необходимо отметить, что на общую сумму чистых доходов от операций с указанными выше финансовыми вложениями оказало влияние изменение резервов на возможные потери. При этом сумма резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи, увеличилась на 5 418 тыс. руб. В итоге в целом за рассматриваемый период сумма чистых доходов от операций с финансовыми активами и обязательствами, включая участие в капитале других лиц увеличилась на 7 115 129 тыс. руб. или (+15 121,52%), что положительно характеризует анализируемый аспект финансового состояния банка.

Таблица 3

Анализ доходов от операций с иностранной валютой и драгоценными металлами

|

Показатели |

2016 г. |

2017 г. |

Изменение в 2017 г. по сравнению с 2016 г. |

2018 г. |

Изменение в 2018 г. по сравнению с 2017 г. |

Изменение в 2018 г. по сравнению с 2016 г. |

||||||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

относительное, % |

тыс. руб. |

в % к итогу |

тыс. руб. |

относительное, % |

тыс. руб. |

относительное, % |

|

|

1. Чистые доходы от операций с иностранной валютой – всего |

398 140 |

108,94 |

6 041 967 |

99,63 |

5 643 827 |

1 417,55 |

6 700 049 |

94,84 |

658 082 |

10,89 |

6 301 909 |

1 582,84 |

|

в том числе: |

||||||||||||

|

1) непосредственно от операций |

1 870 488 |

511,79 |

-1 206 576 |

-19,90 |

-3 077 064 |

-164,51 |

6 954 566 |

98,44 |

8 161 142 |

676,39 |

5 084 078 |

271,80 |

|

2) от переоценки |

-1 472 348 |

-402,85 |

7 248 543 |

119,53 |

8 720 891 |

592,31 |

-254 517 |

-3,60 |

-7 503 060 |

-103,51 |

1 217 831 |

82,71 |

|

2. Чистые доходы от операций с драгоценными металлами |

-32 661 |

-8,94 |

22 306 |

0,37 |

54 967 |

168,30 |

364 579 |

5,16 |

342 273 |

1 534,44 |

397 240 |

1 216,25 |

|

Общая сумма чистых доходов от операций с иностранной валютой и драгоценными металлами (стр. 1 + стр. 2) |

365 479 |

100,00 |

6 064 273 |

100,00 |

5 698 794 |

1 559,27 |

7 064 628 |

100,00 |

1 000 355 |

16,50 |

6 699 149 |

1 832,98 |

По данным, представленным в таблице 3, можно сделать следующие выводы.

В 2016 г. прибыльными были операции банка с иностранной валютой (сумма прибыли = 1 870 488 тыс. руб.). Убыточными оказались операции банка по переоценке иностранной валюты (сумма убытка = 1 472 348 тыс. руб.); В 2017 г. прибыльными были операции банка по переоценке иностранной валюты (сумма прибыли = 7 248 543 тыс. руб.); с драгоценными металлами (сумма прибыли = 22 306 тыс. руб.). Убыточными оказались операции банка с иностранной валютой (сумма убытка = 1 206 576 тыс. руб.). В 2018 г. прибыльными были операции банка с иностранной валютой (сумма прибыли = 6 954 566 тыс. руб.); с драгоценными металлами (сумма прибыли = 364 579 тыс. руб.). Убыточными оказались операции банка по переоценке иностранной валюты (сумма убытка = 254 517 тыс. руб.).

Таким образом, положительную динамику продемонстрировали суммы доходов от операций с иностранной валютой (сумма прироста доходов = 5 084 078 тыс. руб. или (+271,80%); от переоценки иностранной валюты (сумма прироста доходов = 1 217 831 тыс. руб. или (+82,71%); от операций с драгоценными металлами (сумма прироста доходов = 397 240 тыс. руб. или (+1 216,25%). В итоге в целом за рассматриваемый период сумма чистых доходов от операций с иностранной валютой и драгоценными металлами увеличилась на 6 699 149 тыс. руб. или (+1 832,98%), что положительно характеризует анализируемый аспект финансового состояния банка.

В таблице 4 представлены результаты анализа комиссионных доходов и расходов банка.

Таблица 4

Анализ комиссионных доходов и расходов АО «Россельхозбанк»

|

Показатели |

2016 г. |

2017 г. |

Изменение в 2017 г. по сравнению с 2016 г. |

2018 г. |

Изменение в 2018 г. по сравнению с 2017 г. |

Изменение в 2018 г. по сравнению с 2016 г. |

|||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

относительное, % |

тыс. руб. |

в % к итогу |

тыс. руб. |

относительное, % |

тыс. руб. |

относительное, % |

||||||

|

1. Комиссионные доходы – всего |

16 852 079 |

100,00 |

22 827 236 |

100,00 |

5 975 157 |

35,46 |

24 854 776 |

100,00 |

2 027 540 |

8,88 |

8 002 697 |

47,49 |

|||||

|

в том числе: |

|||||||||||||||||

|

от открытия и ведения банковских счетов |

2 088 436 |

12,39 |

2 302 659 |

10,09 |

214 223 |

10,26 |

2 130 658 |

8,57 |

-172 001 |

-7,47 |

42 222 |

2,02 |

|||||

|

от расчетного и кассового обслуживания |

5 306 151 |

31,49 |

6 241 220 |

27,34 |

935 069 |

17,62 |

6 168 329 |

24,82 |

-72 891 |

-1,17 |

862 178 |

16,25 |

|||||

|

от операций с валютными ценностями |

16 315 |

0,10 |

28 983 |

0,13 |

12 668 |

77,65 |

193 969 |

0,78 |

164 986 |

569,25 |

177 654 |

1 088,90 |

|||||

|

от осуществления переводов денежных средств |

1 482 045 |

8,79 |

2 500 840 |

10,96 |

1 018 795 |

68,74 |

3 490 046 |

14,04 |

989 206 |

39,55 |

2 008 001 |

135,49 |

|||||

|

от операций по выдаче банковских гарантий и поручительств |

2 480 435 |

14,72 |

2 351 891 |

10,30 |

-128 544 |

-5,18 |

2 119 885 |

8,53 |

-232 006 |

-9,86 |

-360 550 |

-14,54 |

|||||

|

от оказания посреднических услуг по брокерским и аналогичным договорам |

450 679 |

2,67 |

1 683 199 |

7,37 |

1 232 520 |

273,48 |

2 088 528 |

8,40 |

405 329 |

24,08 |

1 637 849 |

363,42 |

|||||

|

от других операций |

5 028 018 |

29,84 |

7 718 444 |

33,81 |

2 690 426 |

53,51 |

8 663 361 |

34,86 |

944 917 |

12,24 |

3 635 343 |

72,30 |

|||||

|

2. Комиссионные расходы – всего |

1 615 364 |

100,00 |

2 416 411 |

100,00 |

801 047 |

49,59 |

3 063 853 |

100,00 |

647 442 |

26,79 |

1 448 489 |

89,67 |

|||||

|

в том числе: |

|||||||||||||||||

|

по операциям с валютными ценностями |

19 392 |

1,20 |

117 839 |

4,88 |

98 447 |

507,67 |

157 223 |

5,13 |

39 384 |

33,42 |

137 831 |

710,76 |

|||||

|

за открытие и ведение банковских счетов |

10 073 |

0,62 |

10 893 |

0,45 |

820 |

8,14 |

15 760 |

0,51 |

4 867 |

44,68 |

5 687 |

56,46 |

|||||

|

за расчетное и кассовое обслуживание |

490 944 |

30,39 |

524 431 |

21,70 |

33 487 |

6,82 |

576 399 |

18,81 |

51 968 |

9,91 |

85 455 |

17,41 |

|||||

|

за услуги по переводам денежных средств, включая услуги платежных и расчетных систем |

809 428 |

50,11 |

1 520 848 |

62,94 |

711 420 |

87,89 |

2 069 432 |

67,54 |

548 584 |

36,07 |

1 260 004 |

155,67 |

|||||

|

по полученным банковским гарантиям и поручительствам |

8 389 |

0,52 |

6 772 |

0,28 |

-1 617 |

-19,28 |

10 340 |

0,34 |

3 568 |

52,69 |

1 951 |

23,26 |

|||||

|

за оказание посреднических услуг по брокерским и аналогичным договорам |

46 068 |

2,85 |

49 239 |

2,04 |

3 171 |

6,88 |

71 108 |

2,32 |

21 869 |

44,41 |

25 040 |

54,35 |

|||||

|

профессиональных участников рынка ценных бумаг, связанные с приобретением и реализацией ценных бумаг, кроме расходов на консультационные и информационные услуги |

46 752 |

2,89 |

36 806 |

1,52 |

-9 946 |

-21,27 |

9 356 |

0,31 |

-27 450 |

-74,58 |

-37 396 |

-79,99 |

|||||

|

от других операций |

184 318 |

11,41 |

149 583 |

6,19 |

-34 735 |

-18,85 |

154 235 |

5,03 |

4 652 |

3,11 |

-30 083 |

-16,32 |

|||||

|

Общая сумма сальдо комиссионных доходов и расходов (стр. 1 – стр. 2) |

15 236 715 |

90,41% от суммы комиссионных доходов |

20 410 825 |

89,41% от суммы комиссионных доходов |

5 174 110 |

33,96 |

21 790 923 |

87,67% от суммы комиссионных доходов |

1 380 098 |

6,76 |

6 554 208 |

43,02 |

|||||

По данным, представленным в таблице 4, можно сделать следующие выводы относительно динамики и структуры комиссионных доходов.

Наибольший удельный вес в структуре комиссионных доходов в 2018 г. занимали доходы от других операций. При этом сумма доходов от других операций увеличилась на 3 635 343 тыс. руб. (темп изменения = +72,30% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье увеличился с 29,84% в 2016 г. до 34,86% в 2018 г. Это означает, что роль данного вида доходов в формировании общей суммы комиссионных доходов повысилась. Доходы от расчетного и кассового обслуживания – это следующая по значимости группа комиссионных доходов. Сумма этих доходов увеличилась на 862 178 тыс. руб. (темп изменения = +16,25% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье снизился с 31,49% в 2016 г. до 24,82% в 2018 г. Это означает, что роль данного вида доходов в формировании общей суммы комиссионных доходов снизилась. Доходы от осуществления переводов денежных средств увеличились на 2 008 001 тыс. руб. (темп изменения =+135,49% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье увеличился с 8,79% в 2016 г. до 14,04% в 2018 г. Это означает, что роль данного вида доходов в формировании общей суммы комиссионных доходов повысилась. Доходы от открытия и ведения банковских счетов увеличились на 42 222 тыс. руб. (темп изменения =+2,02% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье снизился с 12,39% в 2016 г. до 8,57% в 2018 г. Это означает, что роль данного вида доходов в формировании общей суммы комиссионных доходов снизилась. Доходы от операций по выдаче банковских гарантий и поручительств сократились на 360 550 тыс. руб. (темп изменения =-14,54% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье снизился с 14,72% в 2016 г. до 8,53% в 2018 г. Это означает, что роль данного вида доходов в формировании общей суммы комиссионных доходов снизилась. Доходы от оказания посреднических услуг по брокерским и аналогичным договорам увеличились на 1 637 849 тыс. руб. (темп изменения =+363,42% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье увеличился с 2,67% в 2016 г. до 8,40% в 2018 г. Это означает, что роль данного вида доходов в формировании общей суммы комиссионных доходов повысилась. Доходы от операций с валютными ценностями увеличились на 177 654 тыс. руб. (темп изменения =+1 088,90% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье увеличился с 0,10% в 2016 г. до 0,78% в 2018 г. Это означает, что роль данного вида доходов в формировании общей суммы комиссионных доходов повысилась. В итоге в целом за рассматриваемый период сумма комиссионных доходов банка увеличилась на 8 002 697 тыс. руб. с темпом изменения +47,49%, что положительно характеризует анализируемый аспект финансового состояния банка.

По данным, представленным в таблице 17, можно сделать следующие выводы относительно динамики и структуры комиссионных расходов.

Наибольший удельный вес в структуре комиссионных расходов на протяжении 2016-2018 гг. занимали расходы за услуги по переводам денежных средств, включая услуги платежных и расчетных систем. При этом сумма расходов за услуги по переводам денежных средств, включая услуги платежных и расчетных систем увеличилась на 1 260 004 тыс. руб. (темп изменения = +155,67% в 2018 по сравнению с 2016 г.). Удельный вес расходов по рассматриваемой статье увеличился с 50,11% в 2016 г. до 67,54% в 2018 г. Это означает, что роль данного вида расходов в формировании общей суммы комиссионных расходов повысилась. Расходы за расчетное и кассовое обслуживание увеличились на 85 455 тыс. руб. (темп изменения =+17,41% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье снизился с 30,39% в 2016 г. до 18,81% в 2018 г. Это означает, что роль данного вида расходов в формировании общей суммы комиссионных расходов снизилась. Расходы по операциям с валютными ценностями увеличились на 137 831 тыс. руб. (темп изменения =+710,76% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье увеличился с 1,20% в 2016 г. до 5,13% в 2018 г. Это означает, что роль данного вида расходов в формировании общей суммы комиссионных расходов повысилась. Расходы от других операций сократились на 30 083 тыс. руб. (темп изменения =-16,32% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье снизился с 11,41% в 2016 г. до 5,03% в 2018 г. Это означает, что роль данного вида расходов в формировании общей суммы комиссионных расходов снизилась. Расходы за оказание посреднических услуг по брокерским и аналогичным договорам увеличились на 25 040 тыс. руб. (темп изменения =+54,35% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье снизился с 2,85% в 2016 г. до 2,32% в 2018 г. Это означает, что роль данного вида расходов в формировании общей суммы комиссионных расходов снизилась. Расходы за открытие и ведение банковских счетов увеличились на 5 687 тыс. руб. (темп изменения =+56,46% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье снизился с 0,62% в 2016 г. до 0,51% в 2018 г. Это означает, что роль данного вида расходов в формировании общей суммы комиссионных расходов снизилась. Расходы по полученным банковским гарантиям и поручительствам увеличились на 1 951 тыс. руб. (темп изменения =+23,26% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье снизился с 0,52% в 2016 г. до 0,34% в 2018 г. Это означает, что роль данного вида расходов в формировании общей суммы комиссионных расходов снизилась. Расходы профессиональных участников рынка ценных бумаг сократились на 37 396 тыс. руб. (темп изменения =-79,99% в 2018 по сравнению с 2016 г.). Удельный вес доходов по рассматриваемой статье снизился с 2,89% в 2016 г. до 0,31% в 2018 г. Это означает, что роль данного вида расходов в формировании общей суммы комиссионных расходов снизилась. В итоге в целом за рассматриваемый период сумма комиссионных расходов банка увеличилась на 1 448 489 тыс. руб. с темпом изменения +89,67%, что негативно характеризует анализируемый аспект финансового состояния банка. В итоге в целом за рассматриваемый период сальдо комиссионных доходов и расходов увеличилась на 43,02%. Это положительно характеризует рассматриваемый аспект финансового состояния банка. Об этом же свидетельствует и динамика удельного веса сальдо комиссионных доходов и расходов в общей сумме полученных банком комиссионных доходов. Например, в 2016 г. этот показатель составлял 90,41%; в 2017 г. – 89,41%; в 2018 г., соответственно, 87,67% от суммы комиссионных доходов.

2.2 Анализ кредитной политики пао «сбербанк россии»

Сбербанк планирует уже в ноябре существенно оптимизировать условия кредитования застройщиков жилья, сообщил вице-президент, директор дивизиона «Кредитные продукты и процессы» Сбербанка Сергей Бессонов на встрече с федеральными и региональными журналистами в формате видео-пресс-конференции, на которой присутствовал и корреспондент «Континента Сибирь».

Как рассказал Сергей Бессонов, с апреля 2018 года в Сбербанке одобрено около 470 сделок проектного финансирования с эскроу на сумму 490 млрд руб. Лидерами являются Москва, Свердловская, Московская и Челябинская области. Основными причинами приостановки рассмотрения заявок или отказа банка стали неполный пакет документов (65%), инициатива клиента (20-25%) и отказ банка из-за высокого риска проекта (15%).

На текущем этапе Сбербанк готовит продукты, которые значительно улучшат условия кредитования для застройщиков жилья. «Одно из условий, которое тяжело было выполнить – внесение застройщиком на счет обязательных 15% собственных средств до предоставления проектного финансирования, – рассказал вице-президент Сбербанка. – Мы пришли к пониманию, что для хороших проектов и надежных девелоперов мы готовы данный параметр убрать. Если у застройщика имеется земельный участок с исходной разрешительной проектно-сметной документацией и разрешением на строительство, стоимость которого ниже, чем необходимые 15%, мы готовы будем также предоставлять финансирование без обязательного залога. Очевидно, что ключевыми условиями для выделения кредита станут устойчивость проекта, отсутствие долгостроев и качественная работа застройщика в нескольких регионах. Таким образом, определенной категории клиентов не нужно будет вносить 15% собственных средств. Какого рода проекты это будут, и кто из застройщиков сможет этот продукт получать, мы сейчас активно обсуждаем, сформулируем требования и, полагаю, через месяц запустим».

Еще один продукт разрабатывается совместно с дочкой Сбербанка «ДомКлик». Речь идет о возможности существенного снижения ставок по ипотеке для покупателей новостроек на период строительства. Программа будет распространяться на все регионы.

Презентация продуктов намечена на 21 октября на конференции в Санкт-Петербурге, в которой примут участие представители Сбербанка, Минстроя РФ, Центробанка и застройщики.

До конца 2019 года Сбербанк планирует также сократить время рассмотрения заявок на проектное финансирование от девелоперов с 45 до 25 дней.

Финансово-кредитная организация уже запустила пилотный проект во всех территориальных банках, связанный с изменениями в кредитном процессе сложных кредитных продуктов, предоставляемых в сегменте крупный и средний бизнес. Пилот распространяется на сделки инвестиционного и контрактного кредитования, сделки на принципах проектного финансирования, включая проекты по жилищному строительству и строительству коммерческой недвижимости.

С 20 ноября Сбербанк также планирует запустить полномасштабный онлайн-сервис для застройщиков. В личном кабинете можно будет подавать заявку и отслеживать ее прохождение.

«Мы продолжаем совершенствовать кредитные процедуры и последовательно работаем над их оптимизацией. Сбербанк ставит перед собой амбициозную задачу — построить оптимальный процесс для клиентов, направленный на сокращение сроков рассмотрения заявок по проектному финансированию и на снижение стоимости. За последние годы нам удалось улучшить кредитный процесс, однако потенциал оптимизации не исчерпан», – подчеркнул Сергей Бессонов.

Вице-президент Сбербанка также отметил, что финучреждение продолжит разрабатывать продукты под возникающие потребности застройщиков и покупателей квартир. «Для нас главное — соблюдение баланса интересов всех участников рынка. Банк продолжит активно работать на этом поле и далее», – отметил Сергей Бессонов.

С 1 июля 2019 г. российские застройщики лишились возможности привлекать деньги дольщиков напрямую. Средства граждан, вложенные в приобретение жилья, будут храниться на банковских счетах эскроу, строительство при этом будет вестись за счет банковских кредитов. Воспользоваться деньгами дольщиков застройщики смогут только после ввода объекта в эксплуатацию и регистрации в Едином государственном реестре недвижимости права собственности на первую квартиру.

ПАО Сбербанк активно внедряет современные цифровые технологии и совершенствует систему удалённого доступа. Так, по итогам 2018 года, интернет-банкинг Сбербанка насчитывает около 61 млн пользователей. Согласно данным компании: СМС-сервисом «Мобильный банк» активно пользуется 30 млн клиентов, мобильным приложением «Сбербанк Онлайн» 39 млн клиентов, ещё около 25 млн клиентов пользуется веб-сайтом «Сбербанк Онлайн».

Внутри компании функционируют 9 инновационных лабораторий, занимающихся исследованиями перспективных направлений: Blockchain, искусственный интеллект и машинное обучение, виртуальная и дополненная реальность, робототехника и автоматизация процессов, а также геймификация.

Компания развивает собственную цифровую экосистему в самых разных направлениях деятельности.

Группа активно сотрудничает с «Яндексом» и имеет совместное предприятие, где компаниям принадлежит по 45% и ещё 10% находится в мотивационном фонде менеджмента.

В рамках данного сотрудничества компании развивают три направления:

- Сервис выбора товаров и сравнения цен «Яндекс Маркет». По итогам 2018 года сервис сотрудничает с 20 тысячами магазинов, которые размещают свои товары на площадке.

- Маркетплейс «Беру» — совместное предприятие Сбербанка и «Яндекса». Это онлайн-площадка, где можно приобретать товары широкого потребления. Был запущен в тестовом режиме в мае 2018 года.

- Трансграничный маркетплейс Bringly — платформа для трансграничной онлайн-торговли, запущенная в 2018 году.

Сбербанк разрабатывает ещё ряд крупных цифровых проектов:

- Электронная система здравоохранения DocDoc. Это сервис, который помогает с поиском врачей, а также оказывает ряд иных услуг в сфере здравоохранения. Площадка объединяет более 2,8 тыс. клиник и более 4 тыс. врачей.

- Платформа «Эвотор» — это терминал для бизнеса. Компания предоставляет онлайн-кассы для малого и среднего бизнеса с широким функционалом и аналитикой для клиентов.

Банку России принадлежит 50% +1 акция ПАО Сбербанк, 45,64% акций принадлежит нерезидентам (юридическим лицам), 1,52% акций владеют резиденты (юридические лица) и ещё 2,84% акций находятся у частных инвесторов.

Активы компании показывают в последние годы растущую динамику с незначительным спадом в 2016 году.

Капитал компании в последние годы показывает значительный рост. При этом сохраняется высокий уровень обязательств, что характерно для банковской отрасли.

Чистая прибыль после снижения по итогам 2014-2015 гг., показывает рекордный рост в последние три года, достигнув более 831 млрд рублей в 2018 году.

Показатель денежного потока ПАО Сбербанк показывает уверенный рост в последние годы.

ПАО Сбербанк регулярно платит дивиденды на свои обыкновенные и привилегированные акции. При этом руководство компании планирует постепенное увеличение дивидендных выплат с 25% до 50% от чистой прибыли по МСФО к 2020 году. По итогу 2017 года компания выплатила около 36% от своей чистой прибыли своим акционерам.

Основные риски

Риски наложения западных санкций на компанию, банковский сектор или госдолг России.

Риски мирового финансового кризиса, который приведёт к оттоку средств, сокращению капитала и кредитного портфеля.

Риски стратегических ошибок на быстро меняющемся рынке, неэффективные инвестиции, высокая конкуренция.

Риски кибербезопасности, защиты средств и данных клиентов банка.

3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРЕДИТНОЙ ПОЛИТИКИ

Проведя исследование по показателям экономического развития РФ в системе мирового хозяйства можно сказать о том, что в экономике РФ имеется ряд проблем, которые пагубно сказываются на экономическом развитии государства. Среди проблем на сегодняшнее время самыми важными являются:

1. Экономические проблемы. Замедление темпов роста. В первую очередь бросаются в глаза макроэкономические результаты России, а именно замедление темпов роста.

2. Обменный курс рубля и его влияние. Денежно кредитная политика государства находится под влиянием ещё одной проблемы - международная конкурентоспособность. Последняя зависит от различных факторов, таких как обменный курс, амплитуда роста производительности в секторах, подверженных международной конкуренцией, но и от степени инноваций [3, с. 26], как в отношении продуктов, как и методов производства.

3. Кредиты. Ещё одна проблема кредитной политики в России. Политика, проводимая Центральным банком России, до сих пор характеризуется, как значительное, даже чрезмерное, благоразумие. Приоритетной целью был контроль над инфляцией. Но, принимая во внимание проблемы, с которыми сталкиваются российская экономика, существование высокого уровня инфляции было неизбежностью. Факторы структурной инфляции продолжают оказывать давление на российскую инфляцию. Кредиты, предоставленные на основе реальных ставок (номинальная ставка минус инфляция) остаются чрезвычайно высокими. Уровень процентных ставок заставляет предприятия полностью финансировать себя, прибегая к их прибыли, которая, с одной стороны производит инфляционные тенденции, а с другой стороны снова поднимает вопрос о реальном обменном курсе рубля.

4. Бюджетная политика. В такой политике, бюджетные ориентиры для текущего периода могут показаться, по крайней мере противоречивыми друг другу. С одной стороны, правительство продолжает политику повышения зарплаты бюджетникам. Также особое внимание уделяется Вооружённым силам, а именно их модернизация. Но, с другой стороны, правительство объявляет сбалансированный бюджет и сокращение других расходов функционирования, в частности тех, которые касаются здравоохранения.

Нельзя не упомянуть о двух важнейших тенденциях, влекущих за собой показатели эффективности экономики и банковской деятельности в целом: падение деловой активности и снижение сбережений населения.

Следующее явление, которое оказывается непосредственным якорем для роста показателей банковского сектора России-санкции. Санкции со стороны зарубежных партнеров относятся к политическим факторам, но это не умаляет их негативное воздействие на рост банковского сектора.

Ситуация с санкциями против российских банков сильно тормозит развитие российского банковского сектора, поскольку крупные банки кредитовались за счёт крупных европейских и американских банков. С другой стороны, такая ситуацию провоцирует банки на самостоятельность и независимость в вопросах заёма капитала. Это способствует активации внутренних ресурсов и оптимизации всей системы в целом.

Высокая ключевая ставка Центрального банка всегда негативно сказывается на экономическом росте, деловой активности, динамике производства и реальных доходах населения.

Для того, чтобы преодолеть вышеназванные проблемы необходимо смягчение денежно-кредитной политики ЦБ РФ.

Проводимая Центральным банком РФ жесткая денежно-кредитная политика, выражающаяся, прежде всего, в политике дорогих денег не отвечает национальным интересам России, а на руку финансовым спекулянтам, которые заинтересованы, чтобы деньги не задерживались в производственном секторе, чтобы обеспечивать поступление в страну спекулятивного капитала и выводить из нее еще больше финансовых средств.

Денежно-кредитная политика Центробанка противоречит поставленным Президентом РФ (в Указе №204 от 07.05.2018 г.[1]) задачам, важнейшие из которых: повышение темпов экономического роста выше среднемировых, обеспечение импортозамещения и экономической безопасности, увеличение реальных доходов граждан.

Считаем, что денежно-кредитная политика Центробанка РФ должна быть изменена и подчинена обеспечению экономического роста и развитию реального сектора экономики. Без решения этой задачи мы не сможем обеспечить безопасность и целостность нашей страны, а также повысить благосостояния наших граждан.