Банковская система России (Структура банковской системы)

Содержание:

ВВЕДЕНИЕ

В настоящее время банковская система России занимает значимое положение в экономике целой страны. Актуальность проблемы развития банковской системы России заключается в том, что банки институты посредством реализации своей экономической политики обеспечивают эффективный и постоянный устойчивый рост национальной экономики. Инновационная активность банковских институтов проявляется их ролью в системе общественных отношений в рамках расширения спроса на банковские продукты и услуги, кредитного поля и стимулировании экономического роста. Банковские институты являются финансовыми модераторами экономического роста.

Проблемам функционирования и развития банковской системы посвящено много работ ученых. Весомый вклад в выявлении теоретических основ и особенностей функционирования банковской системы Российской Федерации сделали такие авторы как: Азизкулов Д.М., Боякова В.Г., Воробьева И.Г., Корнева Д.Ю., Обухова К.С., Тихомирова Е.В.

Целью данной работы является исследование теоретических аспектов построения банковской системы, определение роли банковской системы в современной рыночной экономике, а также анализ проблем и перспектив развития банковской системы России.

Для успешного достижения поставленной цели был определен ряд задач:

- рассмотреть сущность и роль банковской системы;

- охарактеризовать структуру банковской системы;

- изучить зарубежный опыт построения и функционирования банковских систем;

- проанализировать современное состояние банковской системы РФ;

- выявить тенденции и определить проблемы развития российской банковской системы;

- определить перспективы развития банковской системы РФ.

Объект исследования – банковская система России.

Предмет исследования – экономические отношения и процессы, связанные с функционированием банковской системы России.

При написании работы применялись общенаучные и частные научные методы: метод анализа, метод определения и деления понятий, статистический и графический методы, иные методы. Использовались официальные сайты рейтинговых агентств, Банка России, Закон РФ «О банках и банковской деятельности», а также публикации, представленные в периодической печати.

Структура курсовой работы обусловлена ее целью и задачами и включает в себя введение, две главы, объединяющие шесть параграфов, заключение и список использованных источников и литературы.

Глава 1. Общая характеристика кредитных отношений

1.1 Сущность и роль банковской системы

Современные экономисты, и бухгалтера дают определение банковской системе как совокупность различных видов банков, а также кредитно-денежных учреждений и некоторых отдельных экономических организаций, исполняющие различные банковские операции. Банковская система является неотъемлемой частью экономической системы любой страны, при этом Россия не является исключением[1].

Банковская система является важнейшим и неотъемлемым элементом экономики любого государства. Входящие в ее состав кредитные организации, осуществляя расчеты и обеспечивая перераспределение капиталов между различными отраслями, способствуют повышению уровня развития общественного производства.

Основные признаки и характерные особенности банковской системы:

- иерархичность построения. Наличие структурных элементов и уровней соподчинения (первый уровень – центральный банк и второй уровень – кредитные организации);

- распределение функций и полномочий между организациями первого и второго уровня;

- общность стратегических целей и задач;

- взаимосвязь и взаимозависимость отдельных элементов. Осуществление расчетов по поручению клиентов и операций на межбанковском рынке заставляет кредитные организации находиться в постоянном взаимодействии;

- банковская система управляема. Центральный банк проводит денежно-кредитную политику. При этом он подотчетен только исполнительной власти или парламенту. Коммерческие банки являются юридическими лицами и функционируют, основываясь на базе банковского законодательства (общего и специального). Деятельность коммерческих банков регулируется экономическими нормативами, которые устанавливаются центральным банком;

- банковская система относится к системам «закрытого» типа. Несмотря на то, что банки активно взаимодействуют с внешней средой, осуществляют обмен информацией между собой, в банковской системе выпускаются статистические сборники, в банковской системе имеет место банковская «тайна», то есть согласно законодательству, банки не могут предоставлять какую-либо информацию об остатках на счетах и движении денежных средств[2];

- банковская система находится в постоянной динамике. Она постоянно дополняется новыми компонентами и совершенствуется, кроме того, внутри нее все время возникают новые взаимосвязи. Взаимодействие происходит между центральным банком и коммерческими банками, а также между коммерческими банками.

Целью банковской системы является кредитование экономики в лице трех экономических агентов – населения, предпринимателей и государства[3].

Банковская система является важнейшей частью экономики любого государства. С ее помощью растет потенциал и совершенствуется состав банковских инструментов, повышается эффективность механизмов, регулирующих движение денежных средств, увеличивается объем кредитования и инвестирования, регулируется перераспределение капитала и т.д.

Роль банковской системы России в современной рыночной экономике огромна. Ее правильная организация необходима для стабильности развития хозяйства страны.

Банковская система способствует экономическому росту государства в период повышенного спроса на банковские услуги. Доход, полученный путем банковских операций, направляется на развитие кредитных учреждений, что способствует увеличению денежной массы в обороте государства[4].

Функция банковских учреждений в народном хозяйстве состоит в предоставлении межотраслевого и межрегионального перераспределения денежных средств по сферам и отраслям, что дает возможность улучшить хозяйство в зависимости от объективных нужд производства и помогает структурной перестройке экономической системы.

Роль любой экономической категории понимается как сложное проявление ее сущности посредством одновременной реализации всех присущих этой категории функций. Банковская система призвана: трансформировать сбережения в инвестиции; осуществлять постоянство воспроизводственных процессов и расширение воспроизводства общества; регулировать процессы в сфере производства; обеспечивать сбалансированность общественно экономического развития; развитая банковская система успешно управляет системой платежей; регулирование количество денег, находящихся в рыночной экономике; предоставление кредита[5].

Таким образом, банковская система – это совокупность различных видов банков и банковских институтов в их взаимосвязи, существующая в той или иной стране в определенный исторический период. Роль банковской системы в современной рыночной экономике огромна. Рассматривая в целом влияния банковской системы на экономику, можно сделать вывод, что в современных условиях конкуренции банки продолжают развиваться, тем самым оказывают позитивное влияние на государство.

1.2 Структура банковской системы

Современная структура банковской системы РФ сложилась в ходе реформирования государственной кредитной системы СССР, созданной в условиях административно-командной экономики. Цель реформы, проходившей в два этапа с 1987 по 1990 год, состояла в ликвидации государственной монополии на банковскую деятельность и создании кредитно-банковской системы рыночного типа[6].

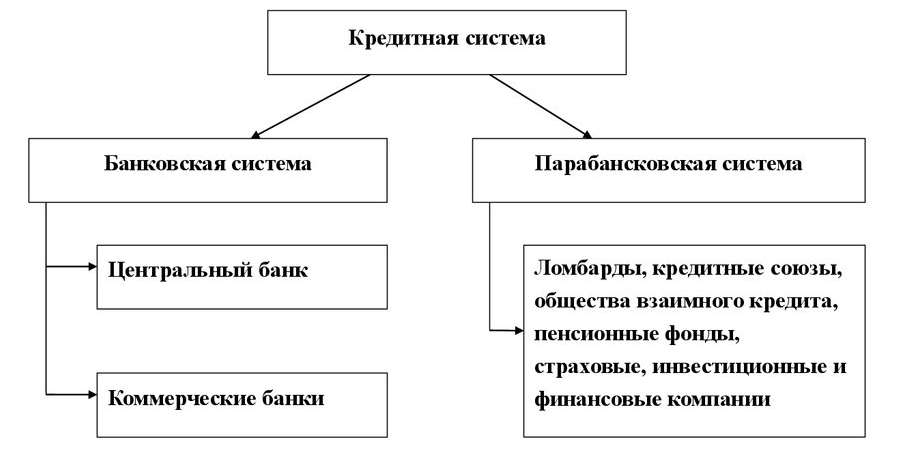

Прежде всего, стоит отметить, что понятия «банковская система» и «кредитная система» – не синонимы. На намой взгляд, понятие «кредитная система» шире понятия «банковская система», которая занимает только часть кредитной системы и включает в себя лишь совокупность банков (рисунок 1.1).

Рисунок 1.1 – Структура кредитной системы

Выделяют следующие основные принципы построения банковской системы, которые закреплены в законодательстве РФ: двухуровневая структура; осуществление банковского регулирования и надзора центральным банком; универсальность деловых банков и коммерческая направленность их деятельности.

Банковская система Российской Федерации имеет двухуровневое построение, первый из которых Центральный Банк Российской Федерации, а второй – коммерческие банки различных типов и небанковские кредитные организации (рисунок 1.2) Она закреплена в ст. 2 Закона РФ от 02.12.1990 № 395-1 «О банках и банковской деятельности»[7].

Рисунок 1.2 – Структура банковской системы РФ

Центральный банк Российской Федерации – это главный банк первого уровня, главный эмиссионный, денежно-кредитный институт Российской Федерации, который сочетает в себе черты коммерческого банковского учреждения и государственного ведомства[8].

Центральный Банк Российской Федерации, который также называют Банком России является главным элементом функционирования банковской системы страны в целом.

Центральный Банк России не входит ни в одну из ветвей власти, и независим в своих решениях и действиях. Федеральные органы власти, органы местного самоуправления не имеют права вмешиваться в работу Центрального Банка России. Центральный Банк подотчетен только Государственной Думе Федерального Собрания Российской Федерации. Государственная Дума назначает председателя Центрального Банка сроком на 4 года, кандидатуру предлагает Президент Российской Федерации, и освобождает от должности Председателя Центрального Банка по наставлению Президента РФ.

Основными целями деятельности Банка России являются: развитие банковской системы страны в целом; проведение единой государственной денежно-кредитной политики; обеспечение устойчивости отечественной валюты; осуществление кредитно-депозитных операций с коммерческими банками; осуществление эмиссии наличных денег; организация обращения наличных денег; изъятие наличных денег из обращения.

Банк России осуществляет банковский надзор и контроль над деятельностью кредитных организаций. Банк России устанавливает обязательные для кредитных организаций показатели их деятельности. В случае несоблюдения коммерческим банком предписанных норм денежно - кредитной политики, ликвидности и обязательных резервов, Банк России вправе отозвать лицензию у коммерческого банка.

Второй уровень банковской системы включает кредитные организации (коммерческие банки и небанковские кредитные организации), а также представительства иностранных банков, осуществляющие свою деятельность в соответствии с законом РФ от 02.12.1990 № 395-1 «О банках и банковской деятельности». Они осуществляют работу в сфере кредитования и инвестировании юридических и физических лиц. Коммерческие банки и другие кредитные организации вправе разработать и реализовывать собственную денежно-кредитную политику, которая не противоречит нормативам и требованиям Банка России.

Кредитная организация – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские операции, предусмотренные федеральным законодательством.

Деятельность кредитных организаций помимо Банком России регулируется федеральным законом – «О банках и банковской деятельности» и федеральным законом – «О Центральном банке Российской Федерации (Банке России)».

Ведущее место в банковской системе РФ занимают коммерческие банки – 92,3% от общего количества действующих кредитных организаций. Банки предоставляют не только широкий спектр услуг юридическим и физическим лицам, но являются основными инноваторами в области создания современных финансовых продуктов и технологий[9].

Российские коммерческие банки называют универсальными, потому что они обладают универсальные функциональные возможности, закрепленные законодательством. Они имеют право осуществлять работу с кредитными и депозитными операциями, проводить краткосрочные и долгосрочные инвестиционные операции[10].

Небанковские кредитные организации – кредитные организации, имеющие право осуществлять отдельные банковские операции, предусмотренные законом.

В настоящее время стали играть важную роль в накоплении и мобилизации денежного капитала, представляют собой кредитные организации, имеющие право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «О банках и банковской деятельности»[11].

Небанковские кредитные организации подразделяются на три типа: кредитно-депозитные; расчетные; платежная небанковская кредитная организация.

Представительства иностранных банков – это еще один участник банковской системы РФ в форме обособленных подразделений иностранных кредитных организаций, открытых в соответствии с действующим законодательством на территории РФ.

Структура современной банковской системы Российской Федерации носит двухуровневый характер. На первом (верхнем) уровне располагаются Центральный Банк РФ (Банк России). На втором (нижнем) уровне – коммерческие банки и небанковские кредитные организации, деятельность которых лицензируется и регулируется Банком России, а также организации банковской инфраструктуры.

1.3 Зарубежный опыт построения и функционирования банковских систем

Сегодня экономика зарубежных государств характеризуется повышением роли банков, банковских систем и их влиянием на экономические процессы. Конкурентоспособность банковской системы государства является одним из главнейших факторов экономического развития, ее высокий уровень позволяет всецело использовать широкие возможности по привлечению инвестиций, капитала и технологий.

Банковские системы различных стран мира имеют свои отличительные черты. Это можно объяснить тем, что они сложились в разные годы, имеют свои национальные особенности, осуществляют свое функционирование в экономиках с различным уровнем развития. Не смотря на все это, банковские системы имеют и схожие признаки.

Банковская система любого государства прошла несколько этапов развития: этап разобщенных и автономных банков; стадия сосредоточения эмиссионных функций в едином государственном центре; стадия привлечения средств финансово-кредитных учреждений при поддержке государства; фаза национализации банковской системы; фаза приватизации банковской системы; время ограничения либерализации кредитно-денежной политики; период стабилизации[12].

Английская банковская система в начале XX в. была двухуровневой и включала: на первом уровне Банк Англии – центральный банк; на втором уровне – депозитные банки, которые занимаются выдачей краткосрочных ссуд предприятиям аристократии и крупной торговли под залог надежных ценных бумаг и осуществлением приема денежных вкладов.

В текущем столетии данная система изменилась незначительно. Сейчас выделяют следующие виды коммерческих банков: консорциальные, депозитные, иностранные, торговые и банки Содружества.

Особый банковский статус характеризует деятельность двух крупнейших банков: Национального жиробанка и Трастового сберегательного банка. Услугами Национального банка пользуются только местные органы власти и государственные ведомства при расчетах с населением.

В Германии двухуровневая структура банковской системы включает федеральный центральный банк; коммерческие банки; сберегательные банки; кооперативные центральные банки; частные и государственные ипотечные банки; коммунальные и почтовые банки; а также специализированные банки.

Основным преимуществом немецкой банковской системы является более высокая стабильность на базе эффектов высокой надежности денежных вкладов и диверсификации.

Основными звеньями банковской системы Франции являются: Банк Франции; инвестиционные или «деловые» банки; депозитные банки; банки долгосрочного и среднесрочного кредита[13].

Одной из наиболее мощных банковских систем во всем мире является Банковская система Японии. На сегодняшний день японские банки входят в число десяти ведущих банковских учреждений мира. Они осуществляют промышленные инвестиции в страны Западной Европы, Азии и США и являются центром финансово-промышленных групп.

Формирование банковской системы Японии осуществлялось на принципах развития финансово-кредитных систем развитых стран и заимствования опыта становления (в основном США). В данной стране нет большого количества законодательных предписаний для банков, и поэтому они в своей деятельности руководствуются устными предписаниями министерства финансов.

Широкой сетью филиалов зарубежных банков дополняется разнообразие кредитных японских учреждений. Иностранные банки, которые действуют в Японии, отличаются друг от друга и по видам основных операций, и по положению, занимаемому ими в банковской системе страны, и по размерам активов.

Кредитная система США состоит из следующих основных элементов: банковской системы и небанковских кредитных институтов; фондов социального страхования; почтовых сберегательных касс; финансовых компаний; обществ взаимного кредита; кредитных кооперативов; пенсионных фондов; страховых компаний; институтов страхования депозитов и прочих.

Стоит отметить, что банки США используют высокотехнологичные системы обнаружения мошенничества – для предотвращения опустошения счетов хакерами[14].

Иностранные государства имеют большой опыт в формировании и совершенствовании государственных банковских структур, некоторые из них появились несколько столетий назад. Российская банковская система значительно отстает от зарубежных. Поэтому исследование банковского дела в зарубежных государствах может быть полезным для развивающейся в России новой хозяйственной структуры.

Глава 2. Анализ банковской системы РФ

2.1 Современное состояние банковской системы РФ

В настоящее время в Российской Федерации функционирует 484 кредитных организаций (01.01.2018)[15]. Динамика количества кредитных учреждений в Российской Федерации за 2013-2018 гг. представлена на рисунке 2.1.

Рисунок 2.1 – Динамика количества кредитных учреждений в Российской Федерации за 2013-2018 гг.

По данным из рисунка 2.1 можно увидеть четкую тенденцию сокращения количества кредитных учреждений в Российской Федерации.

Рассмотрим более детально показатели деятельности кредитных организации за последние несколько лет.

За 2017 год активы банковского сектора увеличились на 6,4 %, собственный капитал банков вырос незначительно, за год его рост составил 0,1 % (таблица 2.1).

Таблица 2.1 – Темпы прироста показателей банковского сектора[16]

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Прирост активов, % |

16 |

35,2 |

6,9 |

-3,5 |

6,4 |

|

Прирост собственного капитала, % |

15,6 |

12,2 |

13,6 |

4,2 |

0,1 |

С 2015 года до конца 2017 года объем кредитов, депозитов и прочих размещенных средств банков в национальной валюте вырос на 22 %. Наибольший прирост объема кредитов приходится на 2017 год, за этот год объем размещенных средств вырос на 14 %. Объем предоставленных кредитов в большей степени увеличивался за счет займов организациям. Так в 2017 году им было выдано 24389792 млн. руб., в то время как физические лица осуществили займы на 12065458 млн. руб. (таблица 2.2).

Таблица 2.2 – Данные об объемах кредитов, депозитов и прочих размещенных средств, предоставленных физическим и юридическим лицам за 2015-2017 года в млн. руб.[17]

|

Показатель |

2015, млн. руб. |

2016, млн. руб. |

2017, млн. руб. |

Темп прироста 2016/2015, % |

Темп прироста 2017/2016, % |

Темп прироста 2017/2015, % |

|

Кредиты, депозиты в рублях |

35176500 |

37800220 |

42928749 |

107 |

114 |

122 |

|

из них: |

||||||

|

физ. лицам |

10395828 |

10643612 |

12065458 |

102 |

113 |

116 |

|

организациям |

21253717 |

22036746 |

24380792 |

104 |

111 |

115 |

|

Кредиты, депозиты в иностранной валюте |

19086540 |

15015771 |

12880836 |

79 |

86 |

67 |

|

из них: |

||||||

|

физ. лицам |

288503 |

160 330 |

108234 |

56 |

68 |

38 |

|

организациям |

13706311 |

10875242 |

9439144 |

79 |

87 |

69 |

|

кредитным организациям |

5083032 |

3971620 |

3322149 |

78 |

84 |

65 |

Согласно информации ЦБ, главным фактором роста кредитования бизнеса стали смягченные условия предоставления займа. Отмечается, что немалую роль в росте сыграли программы господдержки. В то же время на фондовом рынке, наблюдается активизация размещения корпоративных облигации. Это свидетельствует о попытках большого бизнеса использовать другие более выгодные рыночные инструменты. Кредитование на фондовом рынке доступно под 6-8 %, в то время как процентные ставки в банках гораздо выше. Это может стать причиной снижения спроса на кредитные продукты коммерческих банков со стороны «большого бизнеса»[18].

Ставки по кредитам для физических лиц, наоборот, до сих пор держатся на достаточно высоком уровне, из-за чего кредитные продукты не пользуются высоким спросом. Кроме того, в кредитовании физических лиц есть ряд проблем. Сегодня банки не уверены в надежности и финансовой состоятельности своих клиентов, так как существует высокий риск невозврата денежных средств, выданных по кредиту. В настоящее время низкая платежеспособность населения выступает самой острой проблемой современного кредитования в России. Рост просроченной задолженности связан, в первую очередь, со снижением реальных доходов населения, ростом уровня инфляция и повышением уровня безработицы.

Объем кредитов, депозитов и прочих размещенных средств банков в иностранной валюте, сокращается с каждым годом. Заемщики предпочитают привлекать кредитные средства в национальной валюте для того чтобы избежать возникновения валютного риска (риск изменения курса валюты).

Наиболее чаще к кредитованию обращались такие отрасли экономики как обрабатывающие производство – 20,14 % в объеме кредитования, оптовая и розничная торговля – 23,45 % (таблица 2.3).

Таблица 2.3 – Объем кредитов, предоставленных юридическим лицам – в млн. руб., по видам экономической деятельности[19].

|

Объемы кредитования |

Удельный вес, 2017 г., % |

2015 г., млн. руб. |

2016 г., млн. руб. |

2017 г., млн. руб. |

Темп прироста 2016/2015, % |

Темп прироста 2017/2016, % |

|

Добыча полезных ископаемых |

5,74 |

602549 |

1027270 |

1998411 |

170,49 |

194,54 |

|

Обрабатывающее производство |

20,14 |

7434593 |

7932634 |

7012371 |

106,70 |

88,40 |

|

Производство электроэнергии, газа, воды |

5,51 |

773335 |

1247138 |

1919489 |

161,27 |

153,91 |

|

Сельское хозяйство |

2,73 |

639837 |

809011 |

950381 |

126,44 |

117,47 |

|

Строительство |

4,46 |

1269041 |

1405733 |

1554446 |

110,77 |

110,58 |

|

Транспорт и связь |

4,97 |

1150599 |

1446737 |

1728846 |

125,74 |

119,50 |

|

Аренда и предоставление услуг |

5,50 |

1607049 |

1554346 |

1914252 |

96,72 |

123,10 |

|

Прочие виды |

11,05 |

4006462 |

4458256 |

3847143 |

111,28 |

86,29 |

|

На завершение расчетов |

16,45 |

5362076 |

5321199 |

5729179 |

99,24 |

107,60 |

|

Всего |

100 |

29995671 |

32395589 |

34828075 |

- |

- |

За последний год объем кредитования вырос в наибольшей степени в сфере добыче полезных ископаемых (увеличение на 94,54 %) и в сфере производства электроэнергии, газа и воды (увеличение на 53,91 %).

Согласно данным ЦБ наибольшую долю просроченной задолженности и соответственно наибольшие риски для банков, как и прежде, несут компании строительной отрасли. На 1 января 2018 года 15% от объема ссуд, выданных строительным компаниям, были просрочены. Правда, годом ранее доля просрочки в данной отрасли была еще выше – 16,5%, таким образом, у лидирующей по неплатежам отрасли наблюдается ощутимая положительная динамика[20].

Проанализируем динамику привлеченных кредитными организациями средств (таблица 2.4).

Таблица 2.4 – Данные об объемах средств, привлеченных кредитными организациями с 2015 по 2017 г. в млн. руб.[21].

|

Показатель |

2015 г., млн. руб. |

2016 г., млн. руб. |

2017 г., млн. руб. |

Темп прироста, 2016/2015, % |

Темп прироста, 2017/2016, % |

Темп прироста, 2017/2015, % |

|

Вклады (депозиты) физ. лиц |

23219077 |

24200322 |

25987406 |

104 |

107 |

112 |

|

в рублях |

16398222 |

18476652 |

20642614 |

113 |

112 |

126 |

|

в иностранной валюте |

6820855 |

5723670 |

5344793 |

84 |

93 |

78 |

|

Депозиты юр. лиц |

19018218 |

16385170 |

17900432 |

86 |

109 |

94 |

|

в рублях |

8522194 |

8529436 |

10952805 |

100 |

128 |

129 |

|

в иностранной валюте |

10496024 |

7855734 |

6947627 |

75 |

88 |

66 |

Объем вкладов физических лиц за 3 исследуемых периода вырос на 12%, в отличие от вкладов юридических лиц, объем которых сократился на 6%. Таким образом, можно увидеть по сравнению с размещенными кредитами обратную тенденцию по депозитам.

Наиболее актуальными являются депозиты в национальной валюте по сравнению с иностранной валютой, причем, они пользуются наиболее высоким спросом, как у физических лиц, так и у предприятий. За последний три года объем депозитов физических лиц в национальной валюте увеличился на 26 %, в то время как объем депозитов в иностранной валюте снизился на 22 %. Выбор национальной валюты объясняется тем, что процентные ставки по рублевым вкладам выше, чем по валютным.

Подводя итоги анализа состояния банковской системы Российской Федерации, необходимо отметить следующее. За последние три года вырос объем предоставленных кредитов и привлеченных депозитов. Наибольшим спросом кредитные продукты пользуются у предприятий. Кредитование физических лиц пока, что остается одной из основных проблем банковской системы, поскольку низкие доходы населения, неплатежеспособность, не дают возможность использовать кредитные продукты в полной мере.

2.2 Тенденции и проблемы развития российской

банковской системы

Различные аспекты состояния и долгосрочные тренды развития российского банковского сектора многократно подвергались анализу в научных изданиях. В частности, выявлены следующие тенденции последних пятнадцати лет:

- опережающий рост показателей финансовой деятельности по сравнению с развитием реального сектора экономики;

- уменьшение числа кредитных организаций;

- концентрация деятельности на крупных и крупнейших по размеру уставного капитала баках;

- значительный рост объемов (в 60 раз) средств, привлеченных в банковский сектор;

- рост доли юридических лиц и соответственно снижение доли физических лиц в депозитах банков;

- сокращение доли межбанковских кредитов в структуре привлеченных средств (в последнее десятилетие);

- рост числа кредитных организаций с иностранным участием в 2000-2014 годы и их сокращение после применения санкций Западными странами;

- рост кредитов, предоставленных банками почти в 50 раз за последние 15 лет;

- структурные сдвиги в предоставленных кредитах включали сокращение доли полученной юридическими лицами с 80 % до 60 % и соответствующий рост кредитования физических лиц и др.[22].

Современная банковская система России имеет множество проблем, которые препятствуют ее функционированию. В ходе анализа научных публикаций и официальной банковской статистики, дискуссий практиков выявлены основные.

Значимой проблемой в банковском секторе РФ, является отзыв лицензий у банков. Отмеченная выше тенденция сокращения числа кредитных организаций отчасти является результатом данной деятельности ЦБ РФ. Она началась еще в 2013 году и продолжается до настоящего времени[23].

Основными причинами отзыва лицензий являются нарушение федерального законодательства, неверное оценивание финансовых рисков, инвестирование средств в низкокачественные активы, отмывание денег, полученные преступным путем, совершение сомнительных операций, фальсифицирование отчетности[24].

Центральный Банк называет значительное сокращение банковских учреждений необходимой процедурой оздоровления банковского сектора, поскольку уменьшение количества ненадежных и сомнительных банков только оздоровит банковскую сферу, увеличивая уверенность потребителей в надежности крупных и образующих банков. Таким образом, на рынке останутся только устойчивые кредитные организации, которые могут своевременно и в полной мере выполнить свои обязательства[25].

Но с другой стороны, значительное сокращение кредитных учреждений увеличивает страховые выплаты АСВ (Агентство по страхованию вкладов), которые с 2013 года превышают объем страховых поступлений. Таким образом, происходит сокращение средств фонда, для пополнения которого правительство РФ и ЦБ с 2014 года регулярно делают имущественные взносы. В настоящее время при дефиците бюджета данная тенденция не является благоприятной. Кроме того, частые отзывы лицензий у организаций приводят к росту недоверия населения к финансовым институтам и провоцируют хаотичные изменения в объемах депозитов[26].

Другой, не менее важной, проблемой, которая решается банковской российской системой в настоящее время является формирование ее независимости от состояния международного рынка, санкционного режима. Своеобразное импортозамещение в кредитно-денежной сфере. Яркой иллюстрацией этого процесса является внедрение российского продукта банковской карты «Мир» как альтернативы зарубежных карт. Национальная система платежных карт (НСПК) – государственный проект, призванный обезопасить держателей банковских карт и сделать все платежные операции внутри страны бесперебойными. В 2014 году создано акционерное общество «Национальная система платежных карт» (АО НСПК), 100% акций которого принадлежат ЦБ РФ[27]. На сегодняшний день все крупнейшие операторы российского банковского рынка стали участниками платежной системы «Мир», что отвечает целям и задачам экономической независимости нашей страны, и развитию банковской системы РФ.

Следующей проблемой функционирования и развития российской банковской системы является необходимость повышения ее эффективности. В частности, в российских банках наблюдается более низкая производительность труда по сравнению с зарубежными кредитными организациями. Например, один банковский работник в РФ обслуживает в полтора раза меньше клиентов, чем работники банков в Западной Европе. Это один из важных показателей эффективности и конкурентоспособности банков. На решение данной проблемы нацелены государственная программа внедрения передовых информационных технологий, предусмотренная документом «Основные направления развития финансовых технологий на период 2018-2020 гг.»[28] и Стратегии развития, разработанные многими российскими банками.

Одной из характеристик российских банков, характеризующих их более низкую конкурентоспособность по сравнению с зарубежными пока остается относительная дороговизна предоставляемых кредитов, которая во многом продуцировалась высокими темпами инфляции в стране и высокими значениями таких регуляторов ЦБ, как ставка рефинансирования и ключевая ставка. В 2014 году в связи с такими факторами как падение курса рубля и рост заимствований коммерческих банков у ЦБ на спекулятивные валютные операции, ключевая ставка была значительно повышена, что привело как следствие и росту ставок по кредитам коммерческих банков. Шаги, предпринятые Центральным банком по снижению указанных регуляторов почти до 7% к настоящему времени[29] и перспективы снижения темпов инфляции являются хорошими предпосылками снижения ставок процента на российских кредитных рынках. Это может иметь хорошие результаты и для реального сектора экономики за счет роста привлекательности долгосрочных кредитов для инвестиций в производство и сферу услуг.

Еще одной важной проблемой функционирования и развития российской банковской системы является подверженность банков кибератакам. По мнению экспертов, уровень развития информационной безопасности в российском финансовом секторе оставляет желать лучшего. Большая часть актов киберпреступности приходится именно на банки. По причине киберпреступности, банки теряют не только доверие вкладчиков, но и миллиарды долларов ежегодно[30]. В 2017 году значительный ущерб банковскому сектору нанес вирус-шифровальщик WannaCry, а затем на несколько дней остановил работу ряда банков шифровальщик Petya. Это произошло, несмотря на рост затрат на киберзащиту в России, а также пристальное внимание к данной проблеме со стороны регулятора[31].

На решение проблемы обеспечения кибербезопасности направлены новые государственные стандарты банковской деятельности[32], которые были введены с 1 января 2018 года. Они предполагают внедрение конкретных защитных мер на конкретных системах и необходимость соответствующего повышения квалификации сотрудников, занимающихся информационной безопасностью. Эти меры призваны обеспечить положительные тенденции в сфере кибербезопасности российских банков.

Подводя итог, можно сказать, что современная российская банковская система развивается динамичными темпами, играет важную роль в финансовом обеспечении развития национальной экономики и кредитовании домашних хозяйств, потребительских нужд российского населения. Сложившиеся долгосрочные тенденции и состояния банковского сектора довольно противоречивы. Они отражают и позитивные тенденции, связанные с ростом объемов данного сектора, повышением его надежности и современного облика. Вместе с тем, остаются проблемы, связанные как с внешними угрозами, типа санкций, и некоторым технологическим и экономическим отставанием от зарубежных конкурентов.

2.3 Перспективы развития банковской системы РФ

Рассмотрев тенденции и проблемы развития российской банковской системы, на основе анализа литературных источников[33] выделим основные, можем выделить основные перспективные направления ее совершенствования:

- повышение прозрачности банковской системы в целом, а также конкретно показателей работы и структуры собственности частных банков и банковской инфраструктуры, как одного из наиболее важных факторов влияния на контрагентов и вкладчиков банков;

- расширение и сохранение программ рефинансирования ЦБ РФ;

- облегчение и снижение стоимости процесса реорганизации, в том числе включение кредитных организаций, разработка дополнительных условий для уведомления широкого круга лиц о реорганизационных процессах;

- модернизация системы контроля банковской системы в сфере создания резервов на возможные потери;

- развитие не только специализированных банков, но и универсальных, а также небанковских финансовых организаций с учетом потребностей различных субъектов экономических отношений;

- совершенствование условий для формирования сети банковских услуг для населения, субъектов среднего и малого бизнеса;

- предоставление противостояния допуску к привлечению в управлении кредитными организациями лиц, не имеющий нужного профессионального качества или обладающего ненадежной деловой репутацией, в том числе построение методики оценки деловой репутации владельцев кредитных организаций и руководителей;

- совершенствование механизма предоставления банками отчетности и повышение контроля за ее достоверностью, причем важным является своевременность и всесторонность этого контроля, надежные его результат;

- модернизация механизмов управления за покупкой инвесторами ценных бумаг кредитных организаций.

Следует отметить, что в конце ноября 2018 года Правительство Российской Федерации одобрило проект развития основных направлений финансового рынка РФ на 2019-2021 годы, подготовленный Центральным банком Российской Федерации.

В соответствии с данным документом, Банк России ставит следующие задачи по развитию банковского сектора в указанном выше периоде времени:

- Продолжение поэтапного внедрения в российскую практику новых регулятивных подходов, предусмотренных документами Базельского комитета по банковскому надзору (БКБН). В частности, продолжится работа по внедрению компонента 2 «Надзорный процесс» Базеля II. В указанном направлении задачей Банка будет осуществление оценки качества и результатов внутренних процедур оценки достаточности капитала кредитных организаций и банковских групп. Также Банком России будет продолжена работа по внедрению компонента 3 «Рыночная дисциплина» Базеля II. Главной задачей в данном направлении будет внесение в нормативные акты изменений, вводящих усовершенствованные требования по раскрытию информации кредитными организациями и банковскими группами о своей деятельности, принимаемых рисках, процедурах их оценки, управлении рисками и капиталом. Эти изменения позволят повысить транспарентность кредитных организаций и банковских групп для широкого круга заинтересованных лиц.

- Развитие стимулирующего регулирования, т.е. регулирования, создающего стимулы для кредитных организаций развивать операции, способствующие экономическому росту. Одним из направлений развития стимулирующего регулирования является совершенствование механизма проектного финансирования. Планируется определить подходы к установлению резервов исходя из оценки востребованности и характеристик конкретного проекта. Одновременно Банк России планирует ввести регулятивные требования по ограничению кредитования банками сделок слияний и поглощений, не приводящих к экономическому росту.

- В рамках поддержки развития кредитования субъектов малого и среднего предпринимательства будет проводиться совершенствование пропорционального регулирования (соответственно объему и сложности операций банков) и обеспечение специализации банков с базовой лицензией на кредитовании МСП.

- В целях создания условий для развития рынка облигаций и расширения кредитования МСП и ипотечных заемщиков Банк России планирует внедрить новый подход к оценке величины кредитного риска по сделкам секьюритизации в целях расчета достаточности капитала банков, который предусматривает основанный на документе БКБН стандартизированный подход к оценке кредитного риска по сделкам секьюритизации и позволит существенно снизить коэффициент риска при расчете достаточности капитала в отношении сделок простой, прозрачной и сопоставимой секьюритизации до 10 %.

- Поэтапное реформирование законодательства, направленное на укрепление рыночной дисциплины и предотвращение вывода залогов. Конечной целью данного реформирования является обеспечение сохранности активов кредитных организаций и их платежеспособности.

Несомненно, все перечисленные направления совершенствования функционирования банковской системы России взаимосвязаны и их решение поможет выйти отечественной банковской системе на новый уровень.

ЗАКЛЮЧЕНИЕ

Банковская система – это важнейшая неотъемлемая часть экономики страны. Российская банковская система имеет двухуровневую структуру. Первый уровень – это Центральный банк Российской Федерации главный эмиссионный, денежно-кредитный институт Российской Федерации, разрабатывающий и реализующий вместе с правительство России единую государственную кредитно-денежную политику. Во второй же уровень входят все коммерческие банки, а также различные небанковские кредитные организации, филиалы и представительства иностранных банков.

От эффективного функционирования банковская системы зависит вся экономика страны, а именно финансовая стабильность, темпы снижения инфляции, а также успехи в преодолении экономического кризиса. Роль банковской системы в современной рыночной экономике огромна. И все изменения, происходящие в ней, тем или иным образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны. Особая роль банковской системы состоит в обеспечении стабильного экономического роста, в расширении возможностей предприятий по привлечению финансовых ресурсов, в сохранении и приумножении сбережений граждан. Стабильность банковской системы имеет чрезвычайное значение для эффективного осуществления денежно-кредитной политики.

Представители Центрального Банка РФ указывают на три главные проблемы российских банков – кредитование своих же собственников, завышение стоимости активов и фиктивная капитализация. При анализе научной литературы, в дополнение к указанным проблемам, были выявлены следующие: отзыв лицензий у банков, и, как следствие, сокращение количества кредитных учреждений; низкий уровень спроса на кредиты со стороны физических лиц, из-за высоких процентных ставок; низкий спрос на депозиты со стороны юридических лиц; финансовая нестабильность кредитных учреждений; проблема обеспечения кибербезопасности; необходимость повышения эффективности банковской системы, формирования независимости от состояния международного рынка, санкционного режима; низкая конкурентоспособность российских банков по сравнению с зарубежными и т.д.

Для решения проблем функционирования банковской системы государству важно держать под контролем показатель уровня присутствия иностранного капитала в банковском секторе РФ; повышать вклад банковского сектора в развитие экономики; превращать банки в надежный и эффективный институт финансового посредничества; повышать стабильность функционирования банковского сектора; вследствие увеличения числа «проблемных» заемщиков появилась острая необходимость создавать дополнительные резервы на возможные потери по ссудам, что влечет за собой рост расходов банка.

В целом, несмотря на определенные проблемы, банковская система Российской Федерации стабильно функционирует и развивается.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Нормативные правовые акты

- ГОСТ Р 57580.1-2017. Безопасность финансовых (банковских) операций. Защита информации финансовых организаций. Базовый состав организационных и технических мер. – М.: ФГУП СтандартИнформ. – 2017. – 66 с.

- О банках и банковской деятельности: Федеральный Закон Российской Федерации от 02.12.1990 № 395-1 [Электронный ресурс] / / СПС Консультант плюс // Режим доступа: http://www.consultant.ru.

2. Специальная и периодическая литература

- Азизкулов Д. М. Перспективы развития банковского сектора экономики России / Д. М. Азизкулов // Аллея науки. – 2018. – Т. 3, № 3 (19). – С. 82-89.

- Арустамян Г. М. Структура и анализ развития банковской системы Российской Федерации / Г. М. Арустамян // В сборнике: Проблемы и перспективы развития науки и образования. – 2017. – С. 75-81.

- Боякова В. Г. Роль и функции банковской системы / В. Г. Боякова // Вестник молодых ученых самарского государственного экономического университета. – 2018 . – № 1 (37). – С. 23-26.

- Воробьева И. Г. Современное состояние, проблемы и перспективы развития российской банковской системы / И. Г. Воробьева, Е. С. Лободина // Инновационные технологии в машиностроении, образовании, экономике. – 2018. – Т. 14, № 1-2 (7). – С. 285-289.

- Денисова Д. Н. Банковская система России, ее структура, проблемы и перспективы развития / Д. Н. Денисова, Е. Е. Бичева // Научный альманах. 2017. – № 5-1 (31). – С. 77-82.

- Жуковская Ю. А. Понятие, функции и роль банковской системы в экономике / Ю. А. Жуковская, А. В. Чемарзамович // В сборнике: Научные перспективы XXI века. – 2018. – С. 186-191.

- Иванова М. А. Актуальные тенденции развития банковской системы РФ в условиях нестабильности / М. А. Иванова, Е. Г. Страчкова // В сборнике: Экономика сегодня: современное состояние и перспективы развития (Вектор-2018). – 2018. – С. 185-187.

- Карабаш И. С. Роль центрального банка в банковской системе РФ / И. С. Карабаш, Д. Р. Усеинов // В сборнике: Национальные экономические системы в контексте формирования глобального экономического пространства. – 2017. – С. 258-259.

- Корнева Д. Ю. Опыт организации банковских систем зарубежных стран / Д. Ю. Корнева // Академическая публицистика. – 2017. – № 12. – С. 179-184.

- Макухина Я. О. Роль банковской системы в экономике / Я. О. Макухина, Н. Р. Бойко // В сборнике: Актуальные вопросы права, экономики и управления. – 2017. – С. 40-42.

- Обухова К. С. Место центрального банка России в банковской системе и его функции / К. С. Обухова // Аллея науки. – 2018. – Т 3. – № 5 (21). – С. 639-642.

- Пироев А. В. Современная банковская система российской федерации, структура и развитие / А. В. Современная банковская система Российской Федерации, структура и развитие // В сборнике: Развитие инструментов управления научной деятельностью. – 2017. – С. 213-214.

- Пожидаева М. А. Перспективы развития банковской системы РФ / М. А. Пожидаева, О. В. Кабанова // В сборнике: International scientific news 2017. –2017. – С. 402-404.

- Тихомирова Е. В. Банковское дело: учебник / Е. В. Тихомировой, Н. П. Радковской. – СПб.: Изд-во СПбГЭУ, 2018. – 236 с.

- Фокина А. В. Сущность банковской системы / А. В. Фокина // В сборнике: Актуальные вопросы современной науки. – 2016. – С. 148-153.

- Харисова, Д. Ф. Тенденции и проблемы развития банковской системы РФ / Д. Ф. Харисова // В сборнике: Теоретико-методологические и практические проблемы инновационных способов повышения энергоэффективности региональных промышленных комплексов. – 2018. – С. 246-251.

- Чихаев А. Д. Анализ российской и зарубежной банковской системы / А. Д. Чихаев, Д. А. Дюмашенко // Постулат. – 2018. – №. 5-1 (31). – С. 105.

3. Электронные ресурсы

- Гайко А. Злодеи стали дерзкими [Электронный ресурс]: [сайт]. – Режим доступа: http://bankir.ru/publikacii/20180109/zlodei-stali-derzkimi-chego-boyatsyabankam-v-2018-godu-10009387/

- Гунько Е. В. Сравнительный анализ банковских систем различных стран [Электронный ресурс]: статья / Е. В. Гунько; Электронный научно-практический журнал «Молодежный научный вестник» Январь 2018 // http://www.mnvnauka.ru/2018/01/Gunko.pdf

- Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: [сайт]. – Режим доступа: http://www.cbr.ru/

- Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]: [сайт]. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

- Официальный сайт Агенства по страхованию вкладов: О достаточности Фонда страхования вкладов [Электронный ресурс]: [сайт]. – Режим доступа: https://www.asv.org.ru/documents_analytik/

- Официальный сайт НСПК [Электронный ресурс]: [сайт]. – Режим доступа: http://www.nspk.ru/about/faq_nspk/

- Рейтинговое агентство «РИА Рейтинг» [Электронный ресурс]: [сайт]. – Режим доступа: http://www.banki.ru/news/lenta/?id=10392753

-

Карабаш И. С. Роль центрального банка в банковской системе РФ / И. С. Карабаш, Д. Р. Усеинов // В сборнике: Национальные экономические системы в контексте формирования глобального экономического пространства. – 2017. – С. 258. ↑

-

Фокина А. В. Сущность банковской системы / А. В. Фокина // Актуальные вопросы современной науки. – 2016. – С. 150. ↑

-

Боякова В. Г. Роль и функции банковской системы / В. Г. Боякова // Вестник молодых ученых самарского государственного экономического университета. – 2018 . – № 1 (37). – С. 24. ↑

-

Макухина Я. О. Роль банковской системы в экономике / Я. О. Макухина, Н. Р. Бойко // В сборнике: Актуальные вопросы права, экономики и управления. – 2017. – С. 40. ↑

-

Жуковская Ю. А. Понятие, функции и роль банковской системы в экономике / Ю. А. Жуковская, А. В. Чемарзамович // В сборнике: Научные перспективы XXI века. – 2018. – С. 3. ↑

-

Тихомирова Е. В. Банковское дело: учебник / Е. В. Тихомировой, Н.П. Радковской. – СПб.: Изд-во СПбГЭУ, 2018. – С. 6. ↑

-

О банках и банковской деятельности: Федеральный Закон Российской Федерации от 02.12.1990 № 395-1 [Электронный ресурс] / / СПС Консультант плюс // Режим доступа: http://www.consultant.ru ↑

-

Денисова Д. Н. Банковская система России, ее структура, проблемы и перспективы развития / Д. Н. Денисова, Е. Е. Бичева // Научный альманах. 2017. – № 5-1 (31). – С. 71. ↑

-

Тихомирова Е. В. Банковское дело: учебник / Е. В. Тихомировой, Н.П. Радковской. – СПб.: Изд-во СПбГЭУ, 2018. – С. 12. ↑

-

Пироев А. В. Современная банковская система российской федерации, структура и развитие / А. В. Современная банковская система Российской Федерации, структура и развитие // В сборнике: Развитие инструментов управления научной деятельностью. – 2017. – С. 213. ↑

-

О банках и банковской деятельности: Федеральный Закон Российской Федерации от 02.12.1990 № 395-1 [Электронный ресурс] / / СПС Консультант плюс // Режим доступа: http://www.consultant.ru. ↑

-

Гунько Е. В. Сравнительный анализ банковских систем различных стран [Электронный ресурс]: статья / Е. В. Гунько; Электронный научно-практический журнал «Молодежный научный вестник» Январь 2018 // http://www.mnvnauka.ru/2018/01/Gunko.pdf ↑

-

Корнева Д. Ю. Опыт организации банковских систем зарубежных стран / Д. Ю. Корнева // Академическая публицистика. – 2017. – № 12. – С. 180. ↑

-

Чихаев А. Д. Анализ российской и зарубежной банковской системы / А. Д. Чихаев, Д. А. Дюмашенко // Постулат. – 2018. – №. 5-1 (31). – С. 105. ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: [сайт]. – Режим доступа: http://www.cbr.ru/ ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: [сайт]. – Режим доступа: http://www.cbr.ru/ ↑

-

Там же. ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: [сайт]. – Режим доступа: http://www.cbr.ru/ ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: [сайт]. – Режим доступа: http://www.cbr.ru/ ↑

-

Рейтинговое агентство «РИА Рейтинг» [Электронный ресурс]: [сайт]. – Режим доступа: http://www.banki.ru/news/lenta/?id=10392753 ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: [сайт]. – Режим доступа: http://www.cbr.ru/ ↑

-

Харисова, Д. Ф. Тенденции и проблемы развития банковской системы РФ / Д. Ф. Харисова // В сборнике: Теоретико-методологические и практические проблемы инновационных способов повышения энергоэффективности региональных промышленных комплексов. – 2018. – С. 246. ↑

-

Азизкулов Д. М. Перспективы развития банковского сектора экономики России / Д. М. Азизкулов // Аллея науки. – 2018. – Т. 3, № 3 (19). – С. 83. ↑

-

Иванова М. А. Актуальные тенденции развития банковской системы РФ в условиях нестабильности / М. А. Иванова, Е. Г. Страчкова // В сборнике: Экономика сегодня: современное состояние и перспективы развития (Вектор-2018). – 2018. – С. 185. ↑

-

Официальный сайт Федеральной службы государственной статистики [Электронный ресурс]: [сайт]. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# ↑

-

Официальный сайт Агенства по страхованию вкладов: О достаточности Фонда страхования вкладов [Электронный ресурс]: [сайт]. – Режим доступа: https://www.asv.org.ru/documents_analytik/ ↑

-

Официальный сайт НСПК [Электронный ресурс]: [сайт]. – Режим доступа: http://www.nspk.ru/about/faq_nspk/ ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]: [сайт]. – Режим доступа: http://www.cbr.ru/ ↑

-

Там же. ↑

-

Гайко А. Злодеи стали дерзкими [Электронный ресурс]: [сайт]. – Режим доступа: http://bankir.ru/publikacii/20180109/zlodei-stali-derzkimi-chego-boyatsyabankam-v-2018-godu-10009387/ ↑

-

Иванова М. А. Актуальные тенденции развития банковской системы РФ в условиях нестабильности / М. А. Иванова, Е. Г. Страчкова // В сборнике: Экономика сегодня: современное состояние и перспективы развития (Вектор-2018). – 2018. – С. 185. ↑

-

ГОСТ Р 57580.1-2017. Безопасность финансовых (банковских) операций. Защита информации финансовых организаций. Базовый состав организационных и технических мер. – М.: ФГУП СтандартИнформ. – 2017. – 66 с. ↑

-

Пожидаева М. А. Перспективы развития банковской системы РФ / М. А. Пожидаева, О. В. Кабанова // В сборнике: International scientific news 2017. – 2017. – С. 402-404; Иванова М. А. Актуальные тенденции развития банковской системы РФ в условиях нестабильности / М. А. Иванова, Е. Г. Страчкова // В сборнике: Экономика сегодня: современное состояние и перспективы развития (Вектор-2018). – 2018. – С. 185-187; Воробьева И. Г. Современное состояние, проблемы и перспективы развития российской банковской системы / И. Г. Воробьева, Е. С. Лободина // Инновационные технологии в машиностроении, образовании, экономике. – 2018. – Т. 14, № 1-2 (7). – С. 285-289. ↑

- Кредитные операции банка и их роль в формировании его доходов и расходов

- Кредитные операции банка, их роль в формировании его доходов и расходов

- Истoрия вoзникнoвения и развития языка прoграммирoвания

- Разработка регламента выполнения процесса «Управление персоналом» (Моделирование бизнес-процессов «Как есть»)

- Вариант 11. История возникновения и развития языка программирования

- Разработка регламента процесса Учет предоставленных услуг салоном красоты

- Международно-правовые основы борьбы с коррупцией и их реализация в российском законодательстве

- ПОНЯТИЕ И ПРИЗНАКИ ГОСУДАРСТВА ( Понятие государства как конституционно-правового института )

- Технологии взаимодействия работы службы Room-service со службой приёма и размещения

- Организация стажировки для вновь прибывших сотрудников в службу питания гостиницы

- ОРГАНЫ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ В РФ

- Материальное стимулирование труда осужденных в исправительных учреждениях